Что такое «зеленые» облигации

Экологическая повестка проникла на фондовый рынок. Теперь инвесторы хотят не только умножать свое состояние, но и заботиться об окружающем мире. Разбираемся, зачем нужны «зеленые» облигации и как можно их купить

1

Что такое «зеленые» облигации

Это один из активов ответственного инвестирования (ESG) — подхода, при котором выбор ценных бумаг основывается на экологических, социальных и управленческих (Environmental, Social, Governance) факторах. Делая вложения в «зеленые» облигации, инвестор освобождает себя от переживаний по поводу окружающей среды, ведь выпускаются они для финансирования экологических проектов.

По механике «зеленые» облигации ничем не отличаются от обычных — это те же долговые бумаги с фиксированным доходом. Инвестор на определенный срок дает свои средства взаймы эмитентам — организациям, выпустившим облигации. Однако в этом случае привлекаемые финансы идут на улучшение экологической обстановки и минимизацию наносимого природе вреда: развитие возобновляемых источников энергии, сохранение биоразнообразия, рекультивацию земель, строительство комплексов по переработке отходов, внедрение электротранспорта, совершенствование очистных сооружений, адаптацию к изменению климата и пр.

2

В чем особенность «зеленых» облигаций

Чтобы получить официальный статус «зеленых», выпуск облигаций должен соответствовать особым принципам — Green Bond Principies (GBP), которые сформулировала международная ассоциация рынков капитала International Capital Markets Association (ICMA), либо подходить под требования организации Climate Bonds Initiative. Подтвердить «зеленость» облигаций должен внешний эксперт — компания-верификатор. Если у независимой проверки не возникает вопросов к использованию средств, процессу отбора проектов и отчетности, облигации могут считаться «зелеными». Однако и после выхода бумаг на рынок эмитенты должны регулярно сообщать о тратах и реализации своих природоохранных работ.

3

Когда появились «зеленые» бонды

В 2007 году Европейский инвестиционный банк выпустил первую «экологическую» облигацию под названием Climate Awareness Bonds. Средства предназначались для финансирования проектов в области альтернативных источников энергии и повышения энергоэффективности. Годом позже Международный банк реконструкции и развития, выпустил облигации, которые уже носили название «зеленые» (Green Bonds). Затем подобные бумаги стали выпускать и другие наднациональные институты и банки развития. Перелом наступил в 2013 году, когда с «зелеными» бондами на рынок вышли крупные компании. С тех пор выпуск подобных облигаций неуклонно растет.

4

Бум на мировом рынке

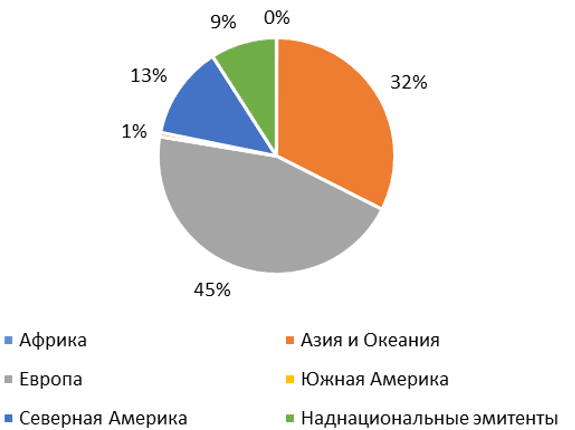

По оценке международной организации Climate Bonds Initiative совокупный объем эмиссии «зеленых» облигаций с 2007 по 2020 годы достиг $1,1 трлн, хотя еще в 2012-м эта сумма не превышала $3,1 млрд. Среди регионов на первом месте по выпуску «зеленых» облигаций стоит Европа — $432,5 млрд, на втором — Северная Америка ($237,6 млрд), на третьем — Азиатско-Тихоокеанский регион ($219,3 млрд).

Эмиссия «зеленых» облигаций в региональной разбивке

(Фото: Climate Bonds Initiative)

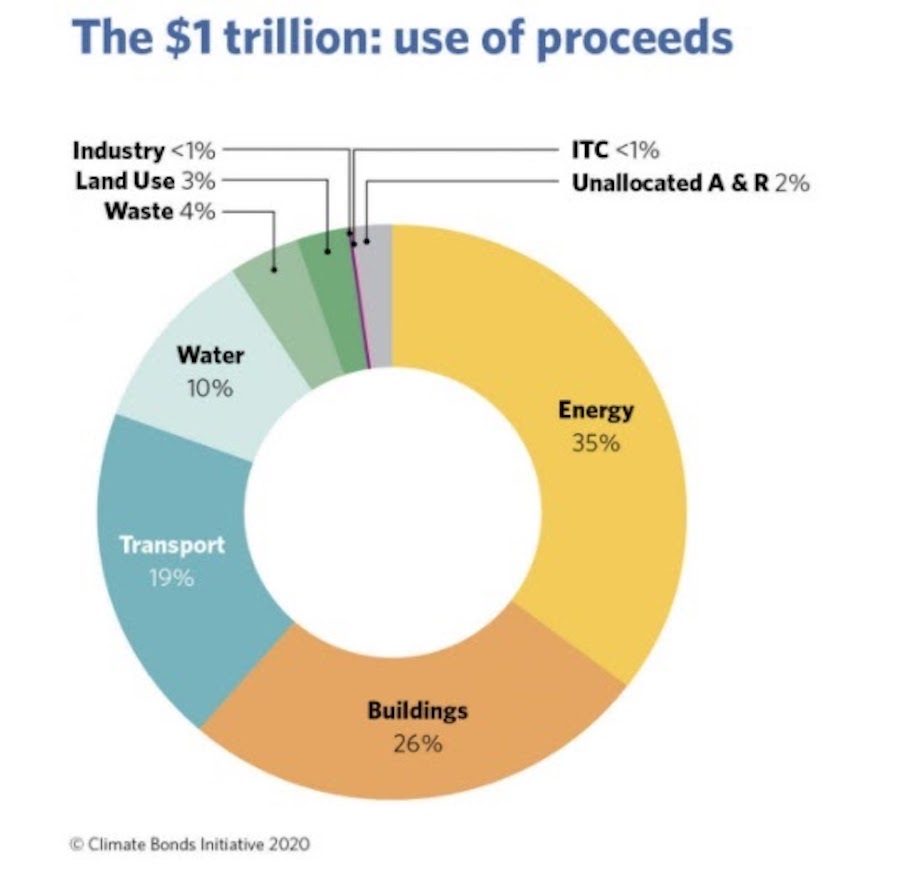

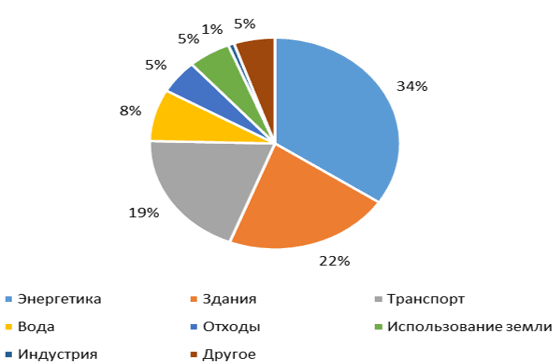

Разбивка по странам выглядит иначе. США — самый крупный игрок на рынке «зеленых» облигаций, выпустивший за последние 13 лет бумаг на сумму $211,7 млрд. За ними идут Китай ($127,3 млрд) и Франция ($115,6 млрд). Пятерку самых активных замыкают Германия и Нидерланды. Большая часть получаемых инвестиций направляется в энергетический сектор, строительство и транспорт. Совокупно эти три сегмента составляют около 80% рынка «зеленых» бондов.

Разбивка эмиссии бумаг по секторам мировой экономики

(Фото: Climate Bonds Initiative)

Помимо «зеленых» на мировых биржах появились социальные облигации и облигации устойчивого развития. ESG-повестка на финансовых рынках — не мода, но долгосрочная мировая тенденция, появившаяся из Целей Устойчивого Развития ООН. Инвесторы все чаще будут обращать внимание не только на операционные и финансовые показатели, но и на подход компаний к ответственному ведению своей деятельности.

5

Кто выпускает «зеленые» облигации

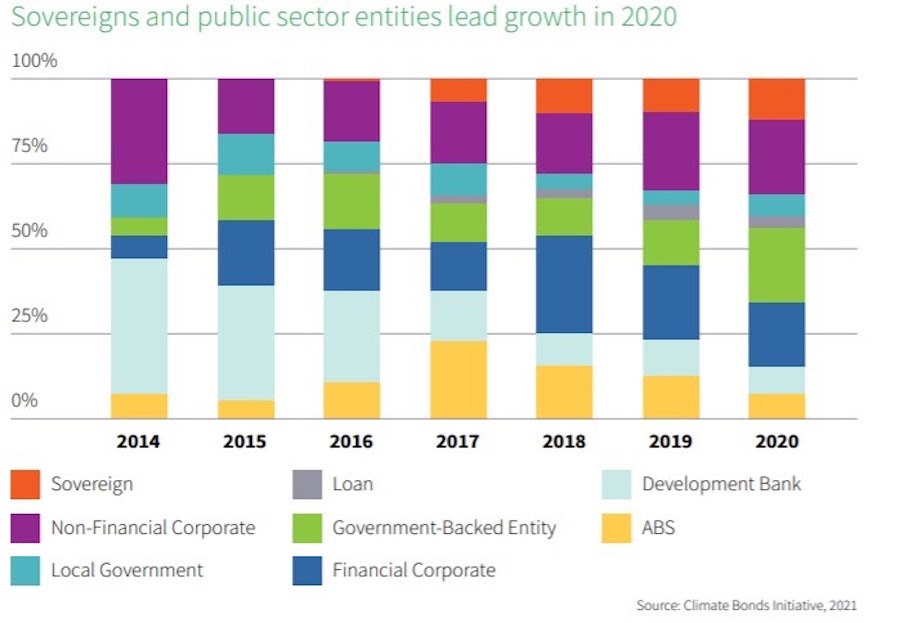

Эмитентами выступают корпорации, девелоперы, муниципалитеты, правительства стран и регионов, наднациональные институты. В мировом соотношении большая часть выпуска «зеленых» облигаций приходится на финансовые и производственные компании, а также на банки развития. В число крупнейших эмитентов входят финансовый конгломерат Fannie Mae и такие компании как SNCF, Berlin Hyp, Apple, Engie, ICBC, Credit Agricole. Однако в 2020 году к активному выпуску «зеленых» бондов подключился и государственный сектор: центральные и региональные правительства и госкорпорации.

Доля суверенных облигаций среди «зеленых» бондов стабильно растет

(Фото: Climate Bonds Initiative)

6

Преимущества «зеленых» бумаг

Выпуская «зеленые» бонды, организации получают ряд значительных привилегий: улучшение имиджа, приток новых инвесторов и привлечение ресурсов для экопроектов на выгодных условиях. В зарубежной практике некоторым эмитентам «зеленых» облигаций положены особые льготы. Например, они могут не выплачивать купоны (процентные платежи по облигациям) сами — эту функцию полностью или частично берет на себя государство. Инвесторы, в свою очередь, могут освобождаться от уплаты подоходного налога с процентов по «зеленым» бондам. Показательный пример — действия США в отношении облигаций Clean Renewable Energy Bonds (CREB) и Qualified Energy Conservation Bond (QECB). Правительство выплачивает по ним 70% купона, поэтому эмитентам на местах выгодно развивать программы по альтернативной энергии и ресурсосбережению.

В результате все в плюсе: государство получает гарантию на выполнение нужного экологического проекта, эмитент — заем на приятных условиях, а инвесторы — не облагаемый налогом доход. Это еще одна причина популярности «зеленых» облигаций.

7

Биржевые индексы и фонды

Чтобы отслеживать «зеленые» бонды и определять их среднюю доходность, на мировых биржах созданы специальные индексы. Самые крупные из них:

- Bloomberg Barclays MSCI Green Bond Index

- S&P Green Bond Index

- Bank of America Merrill Lynch Green Bond Index

- The Solactive Green Bond Index

Также появились биржевые фонды, отслеживающие эти индексы. Например, iShares Global Green Bond ETF с тикером BGRN и VanEck Vectors Green Bond ETF (GRNB). Купив акцию биржевого фонда, инвестор приобретает долю «пирога», составленного из множества выпусков «зеленых» бондов.

8

«Зеленые» облигации в России

В нашей стране тренд на ответственное инвестирование только зарождается, однако первые шаги уже сделаны. Дебютный выпуск официальных «зеленых» бондов состоялся в 2018 году — компания «Ресурсосбережение ХМАО» разместила на Московской бирже выпуск облигаций объемом ₽1,1 млрд. Средства привлекались на создание межмуниципального полигона для размещения, обезвреживания и обработки твердых коммунальных отходов в Нефтеюганском районе. По оценкам зарубежных экспертов, бумаги соответствуют «зеленым» принципам GBP. В 2019 году они попали в международный реестр Environmental Finance Bond Database, а затем в базу Green, Social and Sustainability Bond Database.

Первой российской компанией, разместившей «зеленые» облигации на внешнем рынке, стала РЖД. Выпуск был сделан в мае 2019 года — объем составил €500 млн. Предполагается, что «зеленые» деньги пойдут на финансирование кредитов, привлеченных на покупку электровозов и пассажирских поездов «Ласточка».

Летом 2019 года на Московской бирже появился отдельный сектор «Устойчивое развитие» — тут можно найти перечень торгующихся «зеленых» и социальных облигаций. Сейчас инвесторам доступны «зеленые» бонды от московского девелопера ФПК «Гарант-Инвест», финансового общества «РуСол 1», банка «Центр-Инвест» и транспортной компании ООО ТКК.

Также этой весной на Московской бирже впервые состоялся выпуск субфедеральных «зеленых» облигаций — столичное правительство разместило их в объеме ₽70 млрд. Власти Москвы намерены направить средства на реализацию проектов по снижению выбросов углекислого газа и загрязняющих веществ от автотранспорта. А именно — заменить автобусный парк Москвы на электробусы, построить новые станций метро и отреставрировать старые. Размещение оказалось удачным — спрос превысил объем выпуска на 20%.

Первый в России крупный форум на тему ESG состоялся в Москве 14 октября 2021 года при поддержке медиахолдинга РБК. С итогами конгресса «ESG-(Р)Эволюция» вы можете ознакомиться на странице мероприятия.

В главе представлено определение «зеленым облигациям», описан процесс эмиссии зеленых облигаций, процедура подготовки компании к таким эмиссиям, рассмотрены основные участники рынка зеленого финансирования, верификация и особенности использования привлеченных средств от размещения зеленых облигаций.

1. Что такое зеленые облигации

4

ПРОЦЕСС ПОДГОТОВКИ ЭМИССИИ ОБЛИГАЦИЙ

- ГЛАВА 2. ВЫПУСК ЗЕЛЕНЫХ ОБЛИГАЦИЙ (ДЛЯ НЕБАНКОВСКИХ ОРГАНИЗАЦИЙ)

- > 1. Что такое зеленые облигации

- > 2. Регулирование и методология

- > 3. Эмиссия зеленых облигаций

Определение и критерии зеленых облигаций

Зеленые облигации – это облигации, поступления от размещения которых направляются на финансирование или рефинансирование (полное или частичное) новых и/или существующих зеленых проектов и которые соответствуют одному или нескольким стандартам в области зеленого финансирования (Принципы зеленых облигаций (Green Bond Principles, GBP) Международной ассоциации рынков капитала (International Capital Market Association, ICMA), Стандарт климатических облигаций (Climate Bonds Standard, CBS) Инициативы климатических облигаций (Climate Bonds Initiative, CBI)[1], Постановление Правительства РФ от 21 сентября 2021 года № 1587 (далее – Постановление № 1587) и иные стандарты). Это рыночная маркировка облигационных выпусков, способствующая направлению финансовых потоков инвесторов на проекты, нацеленные на решение задач в области экологии.

Точкой отсчета в развитии рынка зеленых облигаций принято считать 2007 год, когда впервые Европейским инвестиционным банком были выпущены зеленые облигации на сумму 600 млн евро для финансирования проектов в области возобновляемых источников энергии. Толчком для создания рынка послужил запрос со стороны институциональных инвесторов – пенсионных фондов стран Скандинавии на более осознанный подход к инвестированию, необходимость интеграции ESG-критериев и принципов устойчивого развития в процесс принятия инвестиционных решений.

Во всех стандартах зеленых облигаций заложены следующие ключевые критерии:

- Целевое использование привлекаемых денежных средств. Привлекаемые средства должны быть направлены на финансирование зеленых проектов (определенных в таксономии или в категориях допустимых проектов) с положительным экологическим эффектом.

- Управление привлеченными денежными средствами. Необходим учет денежных средств, обеспечивающий их расходование на зеленые проекты. Временно свободные денежные средства (например, до их расходования на зеленые проекты) должны быть инвестированы в инструменты управления ликвидностью, а не направлены на финансирование проектов, не соответствующих критериям зеленых проектов.

- Внутренние процедуры эмитента. Внутренние процедуры эмитента должны обеспечивать отбор проектов, соответствующих критериям зеленых проектов, с положительным экологическим эффектом.

- Регулярная отчетность. Эмитент обязан на регулярной основе выпускать отчетность об использовании денежных средств, размещении временно свободных денежных средств и о достигнутом экологическом эффекте.

На российском рынке обязательное требование для признания облигационного выпуска зеленым – проведение независимой верификации.

Конкретные критерии зеленых облигаций зависят от стандарта, по которому они выпускаются (детализируются далее).

Преимущества для эмитентов и инвесторов

Наряду с очевидным плюсом для общества в целом – поддержка реализации проектов экологической/климатической направленности – инструмент зеленых облигаций привлекателен как для эмитентов, так и инвесторов по ряду причин.

Таблица 1. Положительный стороны зеленых облигаций

|

для эмитентов |

для инвесторов |

|

|

|

|

|

|

На зарубежных финансовых рынках драйвером развития зеленых финансовых инструментов, как правило, является повышенный спрос на них со стороны инвесторов. Предпочтение зеленых выпусков аналогичным незеленым выпускам приводит к образованию скидки за «зеленость» (greenium). Согласно оценкам Государственной корпорации развития «ВЭБ.РФ» (далее – ВЭБ.РФ), размер greenium на зарубежных рынках капитала может составлять до 15–25 базисных пунктов.

В России рынок зеленого финансирования находится только на начальном этапе, перспективы появления стабильного гриниума зависят от последующих действий органов государственной власти и прочих участников данного финансового рынка.

Глобальный рынок зеленого финансирования

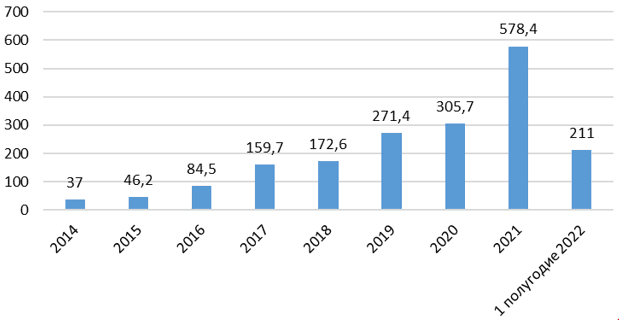

В 2021 году объем размещений составил 578,4 млрд долл. США, по итогам I полугодия 2022 года – 211 млрд долл. По состоянию на конец I полугодия 2022 года совокупный объем выпущенных с 2014 года зеленых облигаций в мире накопленным итогом превысил 1,8 трлн долл. США.

График 1. Объем выпусков зеленых облигаций в мире, млрд долл.

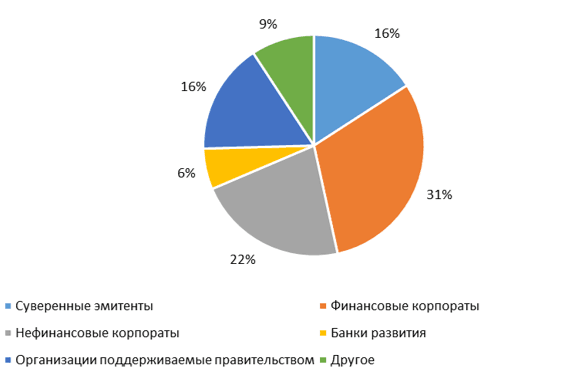

Лидерами по объемам размещений по итогам I полугодия 2022 года являлись организации из корпоративного сектора, совокупная доля которых составила 53 %.

График 2. Распределение по эмитентам по итогам 1 полугодия 2022 года

По итогам I полугодия 2022 года порядка 90 % всех выпущенных зеленых облигаций приходилось на страны Европы, Северной Америки и Азиатско-Тихоокеанского региона. При этом в группу крупнейших стран-эмитентов входили США, Китай, Франция, Германия.

График 3. Географическое распределение

Сферы использования привлеченных в рамках выпусков зеленых облигаций средств существенно расширились по сравнению с первыми выпусками. Появившись в первую очередь как инструмент финансирования проектов в сфере возобновляемой энергетики, зеленые облигации сейчас используются для финансирования любых инициатив или проектов, направленных на улучшение экологической ситуации или способствующих переходу к низкоуглеродной экономике. По итогам I полугодия 2022 года энергетика, транспорт и здания были тремя крупнейшими направлениями использования привлеченных денежных средств, их совокупный вклад составил 75 % от общего объема эмиссии зеленых облигаций.

График 4. Сферы использования средств от зеленых облигаций

Рынок зеленого финансирования в России

В России первые зеленые облигации были выпущены в 2016 году и до сих пор находятся в обращении. Средства, привлеченные в рамках выпуска облигации ООО «Транспортная концессионная компания», были направлены на развитие экологически чистого городского транспорта.

Резкий рост интереса к зеленым финансовым инструментам пришелся на 2020–2021 годы. В ответ на рост интереса участников рынка к данному типу финансовых инструментов в 2020 году было принято решение о разработке национального стандарта по зеленому финансированию. ВЭБ.РФ был определен в качестве национального методологического центра по ESG-финансированию[2], ответственного в том числе за разработку национальной методологии. Таксономия и стандарт были разработаны ВЭБ.РФ и Министерством экономического развития Российской Федерации (при активном участии Банка России, профильных министерств, бизнес- и экспертного сообщества) и утверждены Постановлением № 1587.

Совокупный объем выпусков зеленых облигаций по состоянию на начало декабря 2022 года составил:

- 272 млрд рублей – выпуски, признанные зелеными в соответствии с Постановлением № 1587;

- 191 млрд рублей – выпуски, включенные в сегмент зеленых облигаций Сектора устойчивого развития ПАО Московская Биржа.

В 2022 году интерес участников рынка к рынку зеленого финансирования сохранился: 21 июля 2022 года были размещены первые за несколько месяцев зеленые облигации (эмитент – ВЭБ.РФ, сумма размещения – 50 млрд рублей), 30 ноября 2022 года – первые зеленые ипотечные облигации по национальной методологии (эмитент – ДОМ.РФ, сумма размещения – 5,5 млрд рублей).

Таблица 2. Перечень различных облигационных выпусков, включенных в Сектор устойчивого развития ПАО Московская Биржа

|

Эмитент |

ISIN |

Год выпуска |

Объем выпуска, млрд рублей |

Соответствие стандартам |

Целевое расходование привлеченных средств |

|

ФПК «Гарант-Инвест» |

RU000A102LS9 |

2020 |

500 000 |

ICMA/CBI |

Строительство зеленого многофункционального комплекса |

|

ООО «СФО РуСол 1» |

RU000A101DA6 |

2020 |

4 700 000 |

ICMA/CBI |

Финансирование солнечных электростанций |

|

ООО «СФО РуСол 1» |

RU000A101DB4 |

2020 |

900 000 |

ICMA/CBI |

Финансирование солнечных электростанций |

|

ООО «СФО РуСол 1» |

RU000A101D96 |

2020 |

100 000 |

ICMA/CBI |

Финансирование солнечных электростанций |

|

ООО «Транспортная концессионная компания» |

RU000A0JWU31 |

2016 |

1 241 000 |

ICMA |

Финансирование зеленого городского транспорта |

|

ООО «Транспортная концессионная компания» |

RU000A0ZYBA9 |

2017 |

3 533 000 |

ICMA |

Финансирование зеленого городского транспорта |

|

ООО «Транспортная концессионная компания» |

RU000A0ZYGF7 |

2019 |

1 374 000 |

ICMA |

Финансирование зеленого городского транспорта |

|

ООО «Транспортная концессионная компания» |

RU000A0ZYGG5 |

2018 |

3 752 000 |

ICMA |

Финансирование зеленого городского транспорта |

|

ООО «Транспортная концессионная компания» |

RU000A0JWU23 |

2016 |

2 013 083 |

ICMA |

Финансирование зеленого городского транспорта |

|

Правительство Москвы |

RU000A1033Z8 |

2021 |

70 000 000 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Закупка наземного электротранспорта и финансирование развития инфраструктуры для него |

|

АО «Атомный энергопромышленный комплекс» |

RU000A103AT8 |

2021 |

10 000 000 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Финансирования пяти ВЭС, совокупной мощностью 660 МВт |

|

АО «Синара – Транспортные Машины» |

RU000A103G00 |

2021 |

10 000 000 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Производство пассажирских и грузовых электропоездов |

|

ПАО «Сбербанк России» |

RU000A103YM3 |

2021 |

25 000 000 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Кредиты на строительство объектов возобновляемой энергетики |

|

ПАО «КАМАЗ» |

RU000A1043N3 |

2021 |

2 000 000 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Создание электрических общественных автобусов |

|

Государственная корпорация развития «ВЭБ.РФ» |

RU000A104Z48 |

2022 |

50 000 000 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Рефинансирование (восполнение денежных средств, ранее направленных на финансирование) трех проектов в сфере электрического транспорта и одного проекта в сфере зеленого ЖКХ |

|

ООО «ДОМ.РФ Ипотечный агент» |

RU000A105JF3 |

2022 |

5 477 816 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Зеленая ипотека |

|

АО «Атомный энергопромышленный комплекс» |

RU000A105K85 |

2022 |

9 000 000 |

НАЦИОНАЛЬНАЯ МЕТОДОЛОГИЯ/ICMA/GBP |

Рефинансирование инвестиций в АО «ВетроОГК», по проекту строительства ветроэнергетических станций мощностью 660 МВт в рамках стратегической программы «Ветроэнергетика» |

Продолжается работа по совершенствованию национальной методологии по зеленому финансированию с учетом накопившейся рыночной практики и обратной связи от участников рынка. Ожидается выпуск новой редакции Постановления № 1587 к началу 2023 года.

2. Регулирование и методология

Национальная система зеленого финансирования

Национальная система зеленого финансирования в России состоит из следующих компонентов:

- Регуляторная база – совокупность нормативных документов, регламентирующих процедуру эмиссии ценных бумаг.

- Национальный стандарт по зеленому финансированию – Постановление Правительства РФ от 21 сентября 2021 года № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации».

- Национальный перечень верификаторов – перечень независимых компаний, предоставляющих заключение о соответствии зеленого облигационного выпуска требованиям национального стандарта https://xn--90ab5f.xn--p1ai/ustojchivoe-razvitie/zeljonoe-finansirovanie/perechen-verifikatorov/;[3].

- Методологический центр – государственная корпорация развития «ВЭБ.РФ» (далее – ВЭБ.РФ), которая отвечает за:

— методологическое обеспечение по финансовым инструментам устойчивого развития; проведение отбора верификаторов, роль и функции которых детализируются в разделах 2.5 и 3.2.2;

— ведение перечня верификаторов;

— организацию ведения перечня верифицированных зеленых и адаптационных финансовых инструментов.

В части регуляторной базы эмитенту следует уделить особое внимание следующим документам:

- Главе 65 Положения Банка России от 19 декабря 2019 года № 706-П «О стандартах эмиссии ценных бумаг», где содержится описание особенностей, связанных с подготовкой решения о выпуске и (или) программы облигаций с использованием денежных средств, полученных от их размещения, на цели, связанные с финансированием и (или) рефинансированием зеленых проектов, направленных на сохранение и охрану окружающей среды, а также особенностей регистрации выпуска и (или) программы таких облигаций;

- Положению Банка России от 27 марта 2020 года № 714-П «О раскрытии информации эмитентами эмиссионных ценных бумаг» (далее – Положение № 714-П), определяющему состав и объем информации, порядок и сроки ее раскрытия и предоставления эмитентами зеленых облигаций;

- Правилам листинга ПАО Московская Биржа, определяющим условия и порядок листинга зеленых облигаций, а также их включения в Сектор устойчивого развития, который был создан ПАО Московская Биржа в 2019 году в целях содействия финансированию проектов в области экологии, защиты окружающей среды и социально значимых проектов.

Национальный стандарт по зеленому финансированию

Национальный стандарт по зеленому финансированию представляет собой совокупность следующих документов:

- Требования к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации (далее – Требования к системе верификации);

- Таксономия зеленых проектов;

- Таксономия адаптационных проектов;

- Цели и основные направления устойчивого (в том числе зеленого) развития в Российской Федерации[4] (далее – Цели и основные направления).

Таблица 3. Описание документов, составляющих национальный стандарт по зеленому финансированию

|

№ |

Документ |

Описание |

|

1. |

Требования к системе верификации |

|

|

3. |

Таксономия зеленых проектов[5] |

|

|

3. |

Таксономия адаптационных проектов |

|

|

4. |

Цели и основные направления |

|

Для признания облигационного выпуска зеленым или адаптационным по национальному стандарту финансовый инструмент должен соответствовать требованиям, предусмотренным всеми вышеуказанными документами.

Ключевой элемент национального стандарта – таксономия зеленых проектов и таксономия адаптационных проектов. Обе таксономии состоят из направлений проектов и критериев для этих проектов. 100 % средств, привлеченных в рамках выпуска зеленых или адаптационных облигаций, должны быть направлены на финансирование проектов, соответствующих таксономии.

При разработке национальной методологии по зеленому финансированию решались одновременно две задачи: направить финансирование на проекты в сфере декарбонизации и экологии, соответствующие национальным приоритетам и учитывающие особенности российской экономики, и сформировать рынок зеленого финансирования, соответствующий лучшим мировым практикам. В связи с этим и были разработаны две отдельные таксономии.

Таксономия зеленых проектов включает проекты, соответствующие максимально требовательным международным определениям зеленых проектов, в то время как таксономия адаптационных проектов содержит проекты со значительным положительным эффектом в отношении экологии и/или изменения климата, учитывающие особенности российской экономики и не включенные в ведущие международные таксономии.

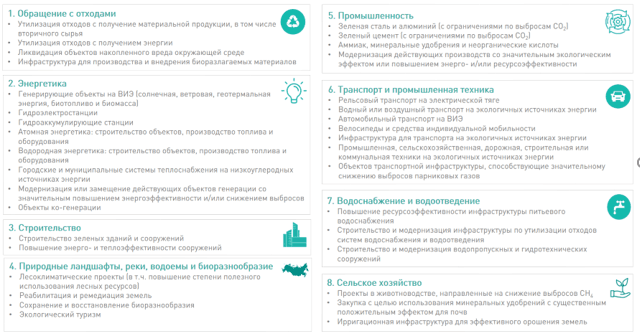

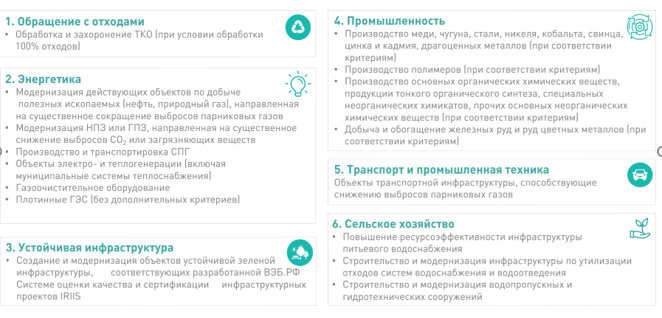

Схема 1. Таксономия зеленых проектов: примеры проектов

Схема 2. Таксономия адаптационных проектов: примеры проектов

Помимо соответствия таксономии, по каждому финансируемому проекту должно быть продемонстрировано наличие положительного экологического или климатического эффекта. Эффект заключается преимущественно в снижении выбросов парниковых газов, но может выражаться и через другие показатели, например через сокращение выбросов загрязняющих веществ, снижение объема отходов, отправляемых на полигоны, и т. п.

Национальным стандартом определены цели, на которые могут быть израсходованы средства, привлеченные от размещения зеленых[6] облигаций. Денежные средства могут быть направлены исключительно на следующие цели:

- капитальные затраты и операционные расходы, необходимые для реализации зеленого[7] проекта;

- финансирование (рефинансирование) портфеля зеленых проектов. Портфель зеленых проектов – это набор зеленых проектов, отбираемых на основании определенного эмитентом принципа. Перечень конкретных проектов может быть не определен заранее на этапе выпуска зеленых облигаций (такой механизм применим в ряде случае, например, если банк привлекает фондирование для финансирования формируемого по определенному принципу множества некрупных кредитов, которые не определены на момент выпуска зеленых облигаций).

К основным направлениям использования денежных средств, привлеченных от размещения зеленых облигаций, относятся:

- финансирование нового зеленого проекта или портфеля зеленых проектов;

- рефинансирование ранее понесенных расходов по зеленому проекту с заданным инициатором сроком давности;

- рефинансирование действующих зеленых финансовых инструментов.

Привлеченные денежные средства направляются на реализацию (финансирование) зеленых проектов (портфеля проектов) не позднее 24 месяцев после размещения зеленых облигаций, если иное не определено условиями зеленого облигационного выпуска.

Размещение денежных средств, привлеченных посредством размещения зеленых облигаций и временно не израсходованных на реализацию (финансирование) зеленого проекта (портфеля зеленых проектов), осуществляется в соответствии с политикой инициатора по управлению временно свободными денежными средствами. В случае привлечения денежных средств для рефинансирования и возмещения ранее понесенных затрат инициатора при реализации зеленого проекта данные условия применяются только к той части затрат по зеленому проекту, которые не были понесены на дату рефинансирования и финансирование которых планируется за счет денежных средств от размещения зеленых облигаций.

Ознакомиться с национальным стандартом по зеленому финансированию можно на сайте ВЭБ.РФ по ссылке https://veb.ru/ustojchivoe-razvitie/zeljonoe-finansirovanie/metodologiya/

Международные стандарты по зеленому финансированию

Возможна верификация облигационного выпуска не только по национальному стандарту, но и по общепризнанным международным стандартам в сфере зеленого финансирования:

- Принципы зеленых облигаций (ПЗО) (GBP, разработаны ICMA);

- Стандарт климатических облигаций (СКО) (CBS, разработан CBI).

В соответствии со сложившейся рыночной практикой российские эмитенты, как правило, верифицируют зеленые выпуски одновременно в соответствии с двумя стандартами – национальным стандартом и ПЗО. Верификация по стандарту СКО более трудозатратна, но является способом продемонстрировать свою приверженность самым высоким стандартам в области климатической повестки на международном рынке капитала.

ПЗО были опубликованы ICMA в 2014 году. Будучи добровольно применяемыми стандартами, ПЗО тем не менее стали основополагающим документом, определившим распространение лучших практик в сфере прозрачности и раскрытия информации на рынке зеленых облигаций. В дальнейшем ПЗО легли в основу не только выработки рекомендаций, но и составления национальных и региональных стандартов, регламентирующих эмиссию зеленых облигаций в других странах.

В соответствии с ПЗО зеленая облигация должна соответствовать четырем ключевым критериям:

- Использование средств

Привлеченные средства должны быть направлены на финансирование/рефинансирование зеленых проектов с положительным экологическим эффектом.

ПЗО предусматривают следующие категории допустимых зеленых проектов:

— «Возобновляемая энергия»;

— «Энергоэффективность»;

— «Предотвращение загрязнения и контроль над ним»;

— «Экологически устойчивое управление природными ресурсами и землепользование»;

— «Сохранение земного и водного биоразнообразия»;

— «Экологически чистый транспорт»;

— «Устойчивое управление водными ресурсами и сточными водами»;

— «Адаптация к изменению климата»;

— «Продукты, производственные технологии и процессы, адаптированные к циркулярной экономике»;

— «Зеленые здания».

- Процесс оценки и отбора проектов

Эмитент должен иметь четко задокументированный процесс отбора проектов, на которые он может направлять средства от размещения зеленых облигаций. Процесс принятия решений должен включать, помимо прочего, следующие ключевые аспекты:

— ожидаемые экологические эффекты;

— оценка того, как цели, на которые планируется направить средства от размещения зеленых облигаций, соотносятся с общими целями, стратегией, политикой и процессами эмитента, связанными с экологической устойчивостью;

— четкие критерии отбора проектов, которые могут быть профинансированы с помощью зеленых облигаций.

- Управление средствами

Эмитент ведет обособленный учет средств, привлеченных от размещения зеленых облигаций, и регулярно отчитывается перед инвесторами об их использовании.

Эмитент информирует инвесторов об инструментах временного размещения неиспользованных средств от привлечения.

- Отчетность

Эмитент предоставляет и ежегодно актуализирует информацию об использовании средств (включая список проектов, на которые были направлены средства от зеленых облигаций, краткое описание проектов, указание суммы направленных средств и ожидаемое воздействие проектов на окружающую среду и климат).

Независимая оценка (верификация) в соответствии с ПЗО является рекомендуемой. В российской практике при эмиссии облигаций верификация в соответствии с ПЗО обязательна.

Принципы зеленых облигаций легли в основу СКО, который детализирует и ужесточает требования к выпуску зеленых облигаций, при этом конкретизируя ПЗО. СКО предполагает систему сертификации, обеспечивающую использование средств, привлекаемых от размещения зеленых облигаций, для целей низкоуглеродной климатически устойчивой экономики. В рамках СКО разработана таксономия (классификатор проектов), определяющая климатически ориентированные (climate aligned) проекты и активы. СКО определяет критерии «зелености» для инвесторов, а также обеспечивает соблюдение эмитентом принципа позитивного влияния на изменение климата. В отличие от ПЗО, сертификация в соответствии с СКО требует наличия верификации как до, так и после размещения облигаций. В соответствии с ПЗО эмитент должен предоставлять отчетность до того момента, пока все средства не будут направлены в приемлемые проекты. В соответствии с СКО отчетность по использованию средств должна предоставляться на протяжении всего периода обращения облигаций.

Основные участники процесса выпуска зеленых облигаций и их функции

Таблица 4. Функции участников процесса выпуска зеленых облигаций

|

Участники |

Возможный перечень функций |

|

Эмитент |

|

|

Внешний консультант (при необходимости) |

|

|

Организатор |

|

|

Юридический консультант (при необходимости) |

|

|

Верификатор (независимая сторона) |

|

|

ПАО Московская Биржа |

|

|

НКО АО НРД[9] |

|

|

Рейтинговое агентство (при необходимости) |

|

В соответствии с требованиями действующих процедур в процессе эмиссии зеленых облигаций должны участвовать как минимум: эмитент, организатор, верификатор, ПАО Московская Биржа и НКО АО НРД. Привлечение к процессу выпуска иных участников, указанных в таблице выше, например внешних консультантов, осуществляется по усмотрению эмитента.

3. Эмиссия зеленых облигаций

Основные этапы эмиссии зеленых облигаций

Эмитент облигаций регулярно составляет и раскрывает отчет эмитента эмиссионных ценных бумаг[10]. Данная отчетность является видом коммуникации с инвестором, позволяющим ему анализировать конъюнктуру рынка, на которой действует компания-эмитент, а также оценивать риски вложения средств.

В свою очередь, для того чтобы облигации могли быть идентифицированы с использованием слов «зеленые облигации», эмитент обязан взять на себя дополнительное обязательство о предоставлении инвесторам актуальной информации о целевом использовании средств, полученных в результате размещения зеленых облигаций. Актуализация информации осуществляется эмитентом ежегодно до погашения таких облигаций.

Для актуализации указанной выше информации эмитент обязан составлять отчет об использовании денежных средств, полученных от размещения зеленых облигаций. Информация, раскрываемая в отчете эмитента для зеленых облигаций, присутствующих в Секторе устойчивого развития ПАО Московская Биржа, определена в Положении № 714-П. В данном отчете раскрывается в том числе следующая информация:

- наименование и краткое описание проекта (в рамках имеющихся обязательств по конфиденциальности);

- утвержденный объем финансирования проекта за счет облигаций, а также доля финансирования проекта за счет других источников;

- сведения о расходовании (распределении) средств, привлеченных в рамках эмиссии облигаций;

- сведения о расходовании (распределении) средств, привлеченных в рамках эмиссии облигаций в отчетном периоде;

- сведения об управлении нераспределенными средствами;

- сведения о достижении качественных и количественных показателей реализации проекта, указанных в решении о выпуске зеленых облигаций;

- сведения, подтверждающие реализацию проекта, описание которого содержится в решении о выпуске (программе) зеленых облигаций, и фактическое использование всех денежных средств, полученных от размещения указанных облигаций;

- сведения о состоянии проекта на дату окончания отчетного периода.

Информация, требуемая в остальных документах, связанных с эмиссией зеленых облигаций (в части регулярной отчетности об использовании денежных средств и достижения экологического и климатического эффекта), основана на Положении № 714-П и практически полностью охвачена данным документом.

Нормативные требования к раскрытию информации о целевом использовании средств, привлеченных в рамках размещения зеленых облигаций, раскрыты в таблице 5.

Таблица 5. Нормативные требования к раскрытию информации о целевом использовании средств, привлеченных в рамках размещения зеленых облигаций

|

Документ |

Основные условия |

|

Стандарты эмиссии ценных бумаг |

Решение о выпуске зеленых облигаций должно предусматривать обязанность эмитента раскрывать информацию о целевом использовании денежных средств, полученных от размещения облигаций, с указанием объема, сроков и порядка ее раскрытия |

|

Положение о раскрытии информации эмитентами эмиссионных ценных бумаг (Положение № 714-П) |

Отчет эмитента зеленых облигаций за 12 месяцев календарного года должен раскрывать следующую информацию по каждому проекту, описание которого содержится в решении о выпуске (программе) зеленых облигаций: — наименование проекта; — краткое описание проекта (в рамках имеющихся обязательств по конфиденциальности); — утвержденный объем финансирования проекта за счет облигаций; — доля финансирования проекта за счет других источников; — сведения о расходовании (распределении) средств, привлеченных в рамках эмиссии облигаций; — сведения о расходовании (распределении) средств, привлеченных в рамках эмиссии облигаций в отчетном периоде; — сведения об управлении нераспределенными средствами; — сведения о достижении качественных и количественных показателей реализации проекта, указанных в решении о выпуске зеленых облигаций; — сведения, подтверждающие реализацию проекта, описание которого содержится в решении о выпуске (программе) зеленых облигаций, и фактическое использование всех денежных средств, полученных от размещения указанных облигаций; — сведения о состоянии проекта на дату окончания отчетного периода |

|

Правила листинга ПАО Московская Биржа (Сектор устойчивого развития) |

Отчет эмитента раскрывается и представляется ПАО Московская Биржа ежегодно, но не позднее 150 дней с даты окончания отчетного года[11]. Обязанность по раскрытию и предоставлению отчета эмитента возникает с даты начала размещения облигаций. Отчет (документ) составляется в отношении завершенного календарного года (отчетный год / период), либо отчет (документ) раскрывается в объеме, порядке и сроки, предусмотренные Положением № 714-П и Стандартами эмиссии (для российских эмитентов, осуществляющих раскрытие в соответствии с данным Положением). Предоставляемый отчет о надлежащем (целевом) использовании денежных средств, полученных от размещения облигаций, должен включать следующую информацию: — наименование проекта(ов); — краткое описание проекта(ов) (в рамках имеющихся обязательств по конфиденциальности); — утвержденный объем финансирования проекта(ов) за счет облигаций; — доля финансирования проекта(ов) за счет других источников; — сведения о расходовании (распределении) средств, привлеченных в рамках эмиссии облигаций; — сведения о расходовании (распределении) средств, привлеченных в рамках эмиссии облигаций в отчетном периоде; — сведения об управлении нераспределенными средствами; — сведения о достижении качественных и количественных показателей реализации проекта(ов), указанных в решении о выпуске ценных бумаг, включенных в сегменты Сектора устойчивого развития; — сведения, подтверждающие реализацию проекта(ов), описание которого(ых) содержится в решении о выпуске (программе) облигаций, включенных в сегменты Сектора устойчивого развития, и фактическое использование всех денежных средств, полученных от размещения указанных облигаций; — сведения о состоянии проекта(ов) на дату окончания отчетного периода. Отчет (документ) может быть подготовлен в отношении нескольких выпусков облигаций. В случае если эмитент не указывает какую-либо вышеуказанную информацию в отчете (документе), эмитент должен указать основание (пояснение), в силу которого такая информация эмитентом не приводится. Отчет (документ) может быть составлен на английском языке – для иностранных эмитентов |

|

Национальный стандарт |

Регулярная отчетность предоставляется не реже 1 раза в год в течение срока действия зеленого финансового инструмента. Инициатор в регулярную отчетность включает следующую информацию: — о соответствии заявленного типа финансового инструмента устойчивого развития одному из типов (зеленый или адаптационный финансовый инструмент) в течение срока обращения облигации; — о показателях достижения заявленного экологического эффекта зеленого или адаптационного проекта (портфеля зеленых или адаптационных проектов); — о расходовании денежных средств, привлеченных посредством выпуска зеленого или адаптационного финансового инструмента, или эквивалентного объема денежных средств с указанием направлений инвестирования и (или) расходования, разделением на новые зеленые или адаптационные проекты и рефинансированные зеленые или адаптационные проекты на протяжении периода времени, за который составляется отчет; — об остатке неизрасходованных денежных средств, привлеченных посредством выпуска зеленого или адаптационного финансового инструмента, и его размещении; — о соответствии облигаций требованиям об эмиссии ценных бумаг, установленным Банком России для облигаций, выпуск или программа которых содержит дополнительную идентификацию с использованием слов «зеленые облигации» (для зеленых облигаций) (не применяется для государственных и муниципальных облигаций). Инициатор регулярно размещает в открытых источниках или представляет ВЭБ.РФ отчетность о размещении денежных средств до их полного израсходования на реализацию зеленого проекта или портфеля зеленых проектов |

|

Принципы зеленых облигаций ICMA |

Эмитенты должны собирать и быть готовыми предоставить актуальную информацию об использовании средств, которая подлежит ежегодному обновлению до момента полного использования средств и своевременному обновлению в случае существенных изменений. Информация должна включать: — список и краткое описание проектов; — указание суммы направленных средств; — ожидаемое воздействие проектов. Если в силу определенных ограничений может быть предоставлена лишь ограниченная детализация проектов, ПЗО рекомендуют, чтобы информация предоставлялась в обобщенном виде или на основе совокупного портфеля (например, как процент от общего объема поступлений, выделенный для определенных категорий проектов). ПЗО рекомендуют использовать качественные и, если возможно, количественные показатели эффективности. Также рекомендуется осуществлять раскрытие основных методологий и/или допущений, используемых при определении количественных показателей. Эмитентам, имеющим возможность отслеживать достигнутые результаты, рекомендуется включать их в свои регулярные отчеты. Эмитентам следует ссылаться и принимать, где это возможно, инструкции и шаблоны отчетности о воздействии, представленные в Гармонизированной структуре отчетности о воздействии (Harmonised Framework for Impact Reporting). Использование краткого резюме, в котором будут отражены основные характеристики зеленых облигаций или программы зеленых облигаций, а также проиллюстрировано их соответствие четырем ключевым элементам ПЗО, может облегчить процесс информирования участников рынка. С этой целью на веб-сайте ICMA в разделе устойчивого финансирования представлен шаблон, который после заполнения может быть доступен в онлайн-формате |

|

Стандарт климатических облигаций CBI |

Все эмитенты обязаны ежегодно отчитываться на протяжении срока обращения облигации: Отчетность делится на три типа: — Отчет о целевом использовании, который подтверждает направление привлеченных денежных средств на определенные проекты; — Отчет о соответствии требованиям, который подтверждает соответствие проекта таксономии; — Отчет о воздействии, который представляет собой раскрытие метрик или индикаторов, отражающих ожидаемое или фактическое климатическое/ экологическое влияние проектов (не является обязательным) |

[1]ClimateBonds Initiative (CBI) – международная некоммерческая организация, продвигающая идеи инвестирования в низкоуглеродную экономику. Организация ведет образовательную и просветительскую деятельность, направленную на развитие рынка, осуществляет анализ рынка и рыночных данных, консультирует государственные органы, администрирует международный Стандарт климатических облигаций и Схему сертификации (Climate Bonds Standard and Certification Scheme). В основе базы зеленых облигаций CBI лежит соответствие Таксономии климатических облигаций (Climate Bonds Taxonomy).

[2]Распоряжение Правительства РФ от 18 ноября 2020 года № 3024-р.

[3]https://xn--90ab5f.xn--p1ai/ustojchivoe-razvitie/zeljonoe-finansirovanie/perechen-verifikatorov/

[4] Утверждены распоряжением Правительства РФ от 14 июля 2021 года № 1912-р.

[5] Утверждена Постановлением Правительства РФ от 21 сентября 2021 года № 1587 «Об утверждении критериев проектов устойчивого (в том числе зеленого) развития в Российской Федерации и требований к системе верификации проектов устойчивого (в том числе зеленого) развития в Российской Федерации».

[6] Здесь и далее: под зеленым облигационным выпуском подразумевается в том числе и адаптационный облигационный выпуск.

[7]Здесь и далее: при размещении адаптационного облигационного выпуска проект должен быть адаптационным.

[8]ESG-рейтинг – экспертная оценка экологических, социальных рисков ведения бизнеса компании, рисков корпоративного управления компанией и качества управления перечисленными рисками.

[9]Национальный расчетный депозитарий.

[10] Обязанность устанавливается в случае регистрации проспекта ценных бумаг в отношении выпуска облигаций или программы облигаций.

[11] За исключением российских эмитентов, осуществляющих раскрытие в соответствии с Положением № 714-П

Эмитенты смогут маркировать свои облигации как «зеленые», если они направлены на финансирование проектов, являющихся «зелеными» не только в соответствии с международными принципами, но и в соответствии с российской таксономией. Такие изменения в Стандарты эмиссии ценных бумаг зарегистрированы Минюстом России.

Формирование национальной системы верификации позволило либерализовать условия выпуска «зеленых» и социальных облигаций. У эмитента появилось право самостоятельно определить в проспекте последствия нецелевого использования привлеченных инвестиций. Право требовать досрочного погашения облигаций перестает быть обязательным. Эмитент сможет использовать полученные от размещения облигаций денежные средства до направления их на финансирование «зеленых» проектов, предусмотрев соответствующие положения в политике по управлению денежными средствами.

Изменения в Стандарты эмиссии также направлены на гармонизацию с международными подходами к определению облигаций устойчивого развития. Согласно новым правилам, можно проводить верификацию не только конкретного проекта, но и инвестиционной политики эмитента в тех случаях, когда конкретный проект на предэмиссионной стадии еще не выбран.

Эмитенты смогут в решении о выпуске и проспекте идентифицировать облигации как облигации устойчивого развития. Такие облигации могут быть выпущены при целевом направлении привлеченных средств и в «зеленые», и в социальные проекты при соблюдении установленных требований.

Документ вступает в силу 23 ноября 2021 года.

Фото на превью: Pazargic Liviu / Shutterstock / Fotodom

В середине мая «зеленые» облигации Москвы признали соответствующими принципам «зеленых» облигаций Международной ассоциации рынков капитала (ICMA). В том числе благодаря этому облигации пользовались высоким спросом при размещении. Объем заявок на покупку превысил 86 млрд рублей. Это позволило разместить выпуск на 70 млрд рублей – очень крупный для российского облигационного рынка – в полном объеме.

Выпуск «зеленых» облигаций

Планирует приобрести Москва

Вредных выбросов в расчете на пассажира

Большой кольцевой линии метро

Большой кольцевой линии метро

По итогам размещения ставка купона по облигациям была определена на уровне 7,38% годовых, что обеспечивает доходность к погашению 7,52% годовых. С учетом высокого спроса размещение пошло по рыночным ставкам, сравнимым с доходностью облигаций федерального займа – бюджет Москвы получит заметную экономию расходов на обслуживание долга.

«Зеленые» облигации в мире

В России московские облигации стали одними из первых на «зеленом» рынке. А вот за границей этот инструмент уже опробовали Париж, Ванкувер, Стокгольм, Женева, Осло.

Внимание Правительства Москвы к вопросам защиты окружающей среды получило подтверждение на международном уровне. Обязательства, которые при этом приняла на себя Москва, определены в специальном документе – Концепции «зеленых» облигаций города Москвы.

На что пойдут привлеченные средства

Согласно условиям выпуска деньги могут быть потрачены на два ключевых проекта: закупка электробусов и строительство линий и станций Большой кольцевой линии метрополитена (БКЛ).

Электробусы

На средства от облигаций в 2021 году будет приобретено около 400 электробусов в дополнение к 600 электробусам, которые уже ездят по столице.

Преимущества электробусов:

— замена каждого дизельного автобуса на электробус в среднем сокращает выбросы CO2 на 60,5 тонны/год;

— замена каждого дизельного автобуса класса Евро-4 на электробус обеспечивает снижение выбросов загрязняющих веществ на территории города на 260,5 кг/год;

— замена дизельного автобуса класса Евро-5 – на 189 кг/год.

Развитие сети метрополитена

Помимо очевидной экономии времени и удобства для пассажиров, метро способствует сохранению чистого воздуха в городе. По разным данным, вредных выбросов в расчете на пассажира метро примерно в 200 раз меньше, чем при использовании автотранспорта.

Средства от выпуска «зеленых» облигаций будут направлены на финансирование строительства 18 станций и 43,8 км линий, а также на реконструкцию 3 станций и 4 км линий БКЛ. В результате открытия этих участков как минимум 10 тысяч автомобилей перестанут ежедневно передвигаться по городу. Это даст возможность снизить выбросы вредных веществ на 885,5 тонны в год и выбросы углекислого газа (CO2) на 20,9 тыс. тонн в год.

Снижение выбросов вредных веществ

Снижение выбросов углекислого газа (CO2)

Подготовлена редакция документа с изменениями, не вступившими в силу

В случае если эмитент идентифицирует настоящий выпуск облигаций с использованием слов «зеленые облигации», указываются следующие условия и сведения:

условие об использовании всех денежных средств, полученных от размещения облигаций, на цели, связанные с финансированием и (или) рефинансированием проектов, направленных на сохранение и охрану окружающей среды, положительное воздействие на экологию и соответствующих международно признанным принципам и стандартам в сфере экологии и (или) «зеленого» финансирования (условие о целевом использовании денежных средств, полученных от размещения облигаций);

описание проекта, для финансирования и (или) рефинансирования которого будут использоваться денежные средства, полученные от размещения облигаций, с указанием качественных и количественных показателей, характеризующих положительное воздействие на окружающую среду (экологию) в связи с его реализацией, а также указание международно признанных принципов и стандартов в сфере экологии и (или) «зеленого» финансирования, которым соответствует проект;

перечень внутренних документов (политик) эмитента и применяемых им процедур в области отбора и оценки проектов, направленных на положительное воздействие на окружающую среду (экологию);

условие о праве владельцев облигаций требовать досрочного погашения принадлежащих им облигаций в случае нарушения условия о целевом использовании денежных средств, полученных от размещения облигаций;

полное фирменное наименование (для коммерческих организаций) или наименование (для некоммерческих организаций), место нахождения юридического лица, подготовившего заключение (документ) о соответствии проекта, для финансирования и (или) рефинансирования которого будут использоваться денежные средства, полученные от размещения облигаций, международно признанным принципам и стандартам в сфере экологии и (или) «зеленого» финансирования, и описание опыта юридического лица в области проверки соответствия проектов принципам и стандартам в сфере экологии и (или) «зеленого» финансирования;

описание механизма контроля за целевым использованием денежных средств, полученных от размещения облигаций, возможность использования которого обязуется обеспечить эмитент;

сведения об обязанности эмитента раскрывать (предоставлять) информацию о целевом использовании денежных средств, полученных от размещения облигаций, с указанием объема, сроков и порядка раскрытия (предоставления) такой информации;

описание последствий нарушения международно признанных принципов и стандартов в сфере экологии и (или) «зеленого» финансирования при реализации проекта, для финансирования и (или) рефинансирования которого будут использоваться денежные средства, полученные от размещения облигаций.

Что такое Зеленая облигация?

Зеленая облигация – это тип инструмента с фиксированным доходом, который специально предназначен для сбора денег на проекты в области климата и окружающей среды. Эти облигации обычно привязаны к активам и обеспечиваются балансом эмитента, поэтому они обычно имеют тот же кредитный рейтинг, что и другие долговые обязательства их эмитентов.

Возникшие в первом десятилетии 21-го века зеленые облигации также называют климатическими облигациями.

Ключевые моменты

- Зеленая облигация – это инструмент с фиксированным доходом, разработанный специально для поддержки конкретных проектов, связанных с климатом или окружающей средой.

- Зеленые облигации обычно сопровождаются налоговыми льготами для повышения их привлекательности для инвесторов.

- Всемирный банк выпустил первую официальную зеленую облигацию в 2009 году.

- В 2019 году было выпущено зеленых облигаций на сумму около 157 миллиардов долларов.

Понимание зеленых облигаций

Зеленые облигации – это обозначенные облигации, предназначенные для поощрения устойчивости и поддержки связанных с климатом или других типов специальных экологических проектов. В частности, зеленые облигации финансируют проекты, направленные на энергоэффективность, предотвращение загрязнения, устойчивое сельское хозяйство, рыболовство и лесное хозяйство, защиту водных и наземных экосистем, экологически чистый транспорт, чистую воду и устойчивое управление водными ресурсами. Они также финансируют выращивание экологически чистых технологий и смягчение последствий изменения климата.

налогооблагаемыми облигациями . Эти налоговые преимущества обеспечивают денежный стимул для решения важных социальных проблем, таких как изменение климата и переход к возобновляемым источникам энергии. Чтобы претендовать на статус зеленых облигаций, они часто проверяются третьей стороной, такой как Совет по стандартам климатических облигаций, который удостоверяет, что облигация будет финансировать проекты, которые включают выгоды для окружающей среды.

История зеленых облигаций

Еще в 2012 году объем выпуска зеленых облигаций составил всего 2,6 миллиарда долларов. Но в 2016 году начали появляться зеленые облигации. Большая часть действий была приписана китайским заемщикам, на которые пришлось 32,9 млрд долларов США, или более трети всех выпусков. Но интерес глобален, в числе лидеров – Европейский Союз и США.

Согласно последнему отчету рейтингового агентства Moody’s, в 2017 году эмиссия зеленых облигаций взлетела до рекордного уровня, составив 161 миллиард долларов инвестиций по всему миру.В 2018 году рост немного замедлился, составив всего 167 миллиардов долларов1, но в следующем году восстановился.По оценкам Moody’s, глобальные выпуски в 2019 году, когда они окончательно сведены в таблицу, могут превысить 250 миллиардов долларов.2 The Climate Bonds Initiative, международная некоммерческая организация, ориентированная на инвесторов, оценивает цифру в 257,5 миллиарда долларов.3

2009 г.

Год, когда Всемирный банк выпустил первую зеленую облигацию с таким названием для институциональных инвесторов.

В 2010-х годах появились фонды зеленых облигаций, что расширило возможности розничных инвесторов участвовать в этих инициативах. Allianz SE, Axa SA, State Street Corporation, TIAA-CREF, Blackrock, Axe World Funds и HSBC входят в число инвестиционных компаний и фирм по управлению активами, которые спонсировали паевые инвестиционные фонды зеленых облигаций или ETF.

Реальный пример зеленых облигаций

Всемирный банк является крупным эмитентом зеленых облигаций.Хотя оно финансирует проекты по всему миру, учреждение было очень активным, особенно в Соединенных Штатах, где его эмиссии составили 5,3 миллиарда долларов США в период с 2014 по 2018 финансовый год4, а также в Индии, где его эмиссии составили более 2,7 миллиарда рупий.

В последней стране одним из старейших предприятий банка был проект гидроэнергетики Рампур, который направлен на обеспечение низкоуглеродной гидроэнергетикой энергосистемы северной Индии. Он производит 1 957 000 мегаватт в год, сокращая выбросы диоксида углерода на 1 407 700 тонн в год.

Это произойдет, если они соответствуют объявленным заемщиком экологическим, социальным и управленческим целям. Анализ Bloomberg показал, что декларируемые эмитентами цели зачастую направлены скорее исключительно на удешевление стоимости заимствований, нежели на реальное усиление работы в рамках ESG-повестки.

Гигант моды Chanel, известный культовыми духами и твидовыми костюмами, идет в ногу с современными маркетинговыми тенденциями, демонстрируя своим потребителям и инвесторам их вклад в борьбу с изменением климата. Когда два года назад компании понадобилось занять деньги, она воспользовалась новым финансовым инструментом: облигациями, связанными с устойчивым развитием — Sustainability-linked bond (SLB). Инвесторам, которые приобрели облигации Chanel на сумму €600 млн, было обещано: если компания не достигнет определенных целей в борьбе с изменением климата, она заплатит им на миллионы евро больше. Другими словами, она будет платить штраф за то, что не будет зеленой.

Однако Chanel, как и другие компании, продающие SLB, мало чем рискуют. Они устанавливают свои собственные цели, создавая очевидный стимул, облегчающий их достижение. Большинство инвесторов, вместо того чтобы настаивать на том, чтобы компании ставили перед собой более сложные цели, похоже, удовлетворены тем, что то, что они покупают, помечено как зеленое. Спрос на облигации, как правило, превышает предложение в два, три, а то и в пять раз.

Агентство Bloomberg проанализировало более 100 SLB на сумму почти €70 млрд, которые были проданы глобальными компаниями инвесторам в Европе и обнаружило, что большинство из них привязано к климатическим целям, которые являются уже неактуальными или даже уже достигнутыми. В результате более дешевое финансирование и зеленая репутация приходят без каких-либо реальных усилий по достижению климатических целей, а также без финансовых санкций.

Кстати, анализ показал, что Chanel выполнила свою ключевую задачу по борьбе с изменением климата еще до того, как продала облигации инвесторам. Облигации требовали от Chanel сокращения так называемых косвенных выбросов (Scope 3) на 10% к 2030 году. Но этот показатель был уже на 21% ниже базового уровня, установленного в контракте на облигации. Таким образом, Chanel должна была платить своим кредиторам по более низкой ставке за достижение цели, которую ей уже удалось достичь.

Инвесторы вкладывают триллионы долларов в финансовые продукты, которые включают экологические, социальные и управленческие меры (ESG) наряду с такими показателями как прибыль, дивиденды и цена акций. Хотя цель состоит в том, чтобы побудить компании принять более благоприятную для климата и социально инклюзивную политику, изменения в этих направлениях происходят медленнее, чем кажется на первый взгляд.

Пока большая часть инвестиций ESG приходится на фондовый рынок. Рынок корпоративных облигаций на сумму $22 трлн, на котором глобальные компании, такие как Chanel, занимают деньги у инвесторов, играет особенно важную роль. Компании полагаются на долг гораздо больше, чем на акции. Движение к долгу, соответствующему ESG, началось с зеленой облигации, впервые выпущенной в ноябре 2008 года. Деньги, полученные от такого рода ценных бумаг (Green bonds), должны быть потрачены на конкретные виды деятельности, которые помогают сократить выбросы, — это, например, строительство возобновляемых источников энергии или повышение энергоэффективности зданий. Даже нефтяная компания может привлечь ESG-инвесторов, направив финансирование на нужные цели. И это одна из причин быстрого роста рынка: по состоянию на середину 2020 года зеленых облигаций было продано на сумму более $1 трлн.

При этом компании не могут привлечь деньги с помощью зеленых облигаций, если они не планируют использовать их для конкретного экологического проекта. Вот почему были созданы SLB: в SLB процентная ставка (или купон) привязана к более широким целям устойчивого развития, и если компания не достигает целей, ей приходится платить более высокую процентную ставку (обычно дополнительно 0,25 процентного пункта).

Кредиты, связанные с устойчивостью, почти всегда являются частными контрактами. Это отсутствие прозрачности может скрыть так называемый гринвошинг (когда деятельность выглядит экологически чистой, не являясь таковой), считает Андре Абади, управляющий директор Центра углеродных переходов JPMorgan Chase & Co. С облигациями, напротив, цели устойчивого развития и финансовые штрафы публикуются в документах о продаже, что позволяет посторонним видеть, действительно ли контракты достигают своей цели.

В январе этого года Джулиан Кёльбель из Университета Санкт-Галлена (Швейцария) и Адриен-Поль Ламбийон из Цюрихского университета (Швейцария) сравнили SLB с обычными корпоративными облигациями, выпущенными теми же компаниями за последние пять лет. Они обнаружили, что по SLB обычно выплачивают примерно на 0,3 процентных пункта более низкую процентную ставку, чем сопоставимая простая облигация. Процентная ставка обычно повышается всего на 0,25 процентного пункта, если заемщик не достигает своих целей в области устойчивого развития, и она срабатывает намного позже. Это означает, что совокупные процентные платежи намного меньше. Вот почему исследователи назвали SLB «бесплатным обедом» для компаний, которые их выпускают. На данный момент нет штрафов, которые превышают увеличение процентной ставки по облигации более чем на 1 процентный пункт.

Можно рассмотреть и пример с крупнейшей сетью продуктовых магазинов Великобритании. Выбросы Tesco в 2020 году составили 76,4 млн метрических тонн. В рамках своего плана по борьбе с изменением климата, который был одобрен отраслевым наблюдателем, компания взяла на себя обязательство сократить прямые выбросы на 60% к 2025 году (по сравнению с базовым уровнем 2015 года) и косвенные выбросы на 17% к 2030 году. Прямые выбросы, которые включают в себя выбросы, производимые компанией в ее зданиях или на электростанциях, обеспечивающих ее электроэнергией, составляют всего 1,6% от ее общего воздействия. Остальное — это косвенные выбросы, производимые поставщиками или клиентами компании. При этом цели компании SLB связаны исключительно с прямыми выбросами, не учитывающими 98,4% ее углеродного следа. Более того, последний отчет Tesco об устойчивом развитии показывает, что в 2021 году компания на 90% выполнила свою задачу по прямым выбросам к 2025 году. Другими словами, компания уже была на грани достижения своей цели, когда готовила документы, которые представила инвесторам.

Многие компании по транспортировке природного газа, в том числе A2A, Nederlandse Gasunie и Snam, выпустили SLB. Их трубопроводы направляют газ по всей Европе и способствуют большей части использования энергии на континенте. Однако эти компании привязали к своим облигациям свои прямые выбросы категорий Scope 1 и Scope 2, оставив без внимания огромную долю косвенных выбросов Scope 3. Представитель Nederlandse Gasunie пояснил, что цели Scope 3 находятся в стадии разработки, а представитель Snam — что компания открыта для включения целей в будущие облигации.

В других случаях компании устанавливают цели, связанные с облигациями, которые имеют мало общего с наиболее значительным воздействием компании на экологию или фактическим углеродным следом. Aeroporti di Roma SpA выпустила SLB с целью сокращения выбросов, производимых транспортом ее сотрудников, когда они прибывают на работу в аэропорт. Компания решила не учитывать выбросы, возникающие в результате взлета и посадки самолетов.

Беспокойство по поводу SLB касается не только европейского рынка. Канадский нефте- и газопроводный гигант Enbridge в прошлом году выпустил глобальные облигации, в которых была поставлена цель по углеродоемкости, а не по абсолютной цели по выбросам. Углеродоемкость измеряет выбросы, связанные с единицей энергии транспортируемых ископаемых видов топлива. Это позволяет компании казаться более экологичной, чем она могла бы быть, потому что она может снизить свою углеродоемкость при одновременном увеличении количества транспортируемых нефти и газа, что увеличивает общий объем выбросов.

Пока европейские регуляторы не вмешиваются. Представитель Европейского управления по ценным бумагам и рынкам (ESMA) пояснил, что роль каждого национального регулятора заключается в обеспечении того, чтобы инвесторы получали всестороннюю, полную и непротиворечивую информацию в проспекте облигаций, но они не пересматривают уровень амбиций, связанных с устойчивостью облигаций.