Проводки при поступлении ошибочно перечисленных денег и при их возврате

Добрый день. У нас ООО, обслуживаем жилищный фонд и выставляем квитанции населению за содержание и обслуживание жилого помещения. У физлица был долг 35000 за услуги, оно оплатило 35000 и плюс к этому еще 36000 — ошибочно. Это физлицо напишет заявление о возврате ему денег.Деньги переведем ему на карту.

Деньги поступили на р/с по реестру со сбербанка за минусом комиссии, банк взимает с нас комиссию.

Когда деньги приходят на р/с со сбербанка в выписке я делаю — поступление от сбербанка, счет 76.5,указываю сумму за минусом комиссии. И делаю еще проводку через операции,введенные вручную — платежи от населения, счет 62.1- и здесь сумма оплаты,включая комиссию (как идет по реестру).

Подскажите,пожалуйста,какие сейчас проводки мне составить при поступлении ошибочных денег и при возврате какие?

Здравствуйте

Цитата (Баскова):У нас ООО, обслуживаем жилищный фонд и выставляем квитанции населению за содержание и обслуживание жилого помещения. У физлица был долг 35000 за услуги, оно оплатило 35000 и плюс к этому еще 36000 — ошибочно. Это физлицо напишет заявление о возврате ему денег.Деньги переведем ему на карту.

Деньги поступили на р/с по реестру со сбербанка за минусом комиссии, банк взимает с нас комиссию.

Когда деньги приходят на р/с со сбербанка в выписке я делаю — поступление от сбербанка, счет 76.5,указываю сумму за минусом комиссии. И делаю еще проводку через операции,введенные вручную — платежи от населения, счет 62.1- и здесь сумма оплаты,включая комиссию (как идет по реестру).

Подскажите,пожалуйста,какие сейчас проводки мне составить при поступлении ошибочных денег и при возврате какие?

Я бы выделила в документе Поступление на расчетный счет сумму, которая является ошибочной и отнесла на счет 76. Само Поступление можно разбить на два платежа. В одном останутся суммы по счету 62, а в другом — 76.

Д 51 К 76 поступила ошибочная сумма

Д 76 К 51

Вы комиссию отражаете Д 91 К 51?

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

simport, комиссию отражаю тоже через операции Д 91 К 76.5

банк тут выступает,как агент. Он собирает деньги с населения,взимает комиссию и нам перечисляет. Поэтому все,что приходит со сбербанка я в выписке приходую на 76.5. И делаю еще через операции, введенные вручную на 62.1-сумму,которая по реестру.То,что в операциях может быть сделать не 62.1, а 76.2 и затем при возврате в выписке банка указать тоже 76.2?

А вот, что делать с 76.5- то что поступило от банка (агента). Эта сумма там и зависнет. Я когда составляю КУДИР (вручную), то смотрю выручку именно по платежам от населения по К счета 76.5. (там поступление от населения вместе с комиссией). Какой проводкой при возврате денег(через операции может) мне убрать сумму с К 76.5? Дело в том, что деньги получили от агента, а возвращать будем физлицу.

г. Екатеринбург118 584 балла

Добрый день!

Цитата (Баскова):А вот, что делать с 76.5- то что поступило от банка (агента). Эта сумма там и зависнет. Я когда составляю КУДИР (вручную), то смотрю выручку именно по платежам от населения по К счета 76.5. (там поступление от населения вместе с комиссией). Какой проводкой при возврате денег(через операции может) мне убрать сумму с К 76.5? Дело в том, что деньги получили от агента, а возвращать будем физлицу.

Посмотрите договор с банком, в нём должен быть предусмотрен порядок взаимоотношений в случае ошибочных платежей. Например, у нас в аналогичном договоре предусмотрено, что ошибочные платежи возвращаются агенту за минусом агентского вознаграждения, а уже агент возвращает ден.средства непосредственно плательщику.

nataa, прочитала договор,позвонила в банк.Возвращать деньги мы должны физлицу сами, так как это не ошибка банка.Так что вопрос по проводкам у меня остается.

Цитата (Баскова):прочитала договор,позвонила в банк.Возвращать деньги мы должны физлицу сами, так как это не ошибка банка.Так что вопрос по проводкам у меня остается.

Цитата (simport):Д 51 К 76 поступила ошибочная сумма

Д 76 К 51

и комиссию в части ошибочной суммы не принимаете в расходы при налогообложении

Получить ЭЦП по ускоренной процедуре и с полной техподдержкой

simport, спасибо.

Я думаю, что вот такие проводки будут по ошибочной сумме:

В выписке указать не поступление денег от банка (76.5), а поступление денег от физлица и использовать счет 62.

Дт 51 Кт 62 — 35500 поступили от Иванова, например.

Дт 91 Кт 62 — 500 комиссия банка (операция вручную)

В выписке банка при возврате денег:

Дт 62 Кт 51 — возврат 36000 Иванову

Цитата (Баскова):что вот такие проводки будут по ошибочной сумме:

В выписке указать не поступление денег от банка (76.5), а поступление денег от физлица и использовать счет 62.

Дт 51 Кт 62 — 35500 поступили от Иванова, например.

Дт 91 Кт 62 — 500 комиссия банка (операция вручную)

В выписке банка при возврате денег:

Дт 62 Кт 51 — возврат 36000 Иванову

Татьяна Юрьевна, если платеж ошибочный, то какой счет 62 может быть ?

«Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.» (План счетов Приказ Минфина РФ от 31.10.2000 N 94Н )

В ваших проводках должен быть счет 76, а не 62. А вот Контрагента указываете ФИО физ.лица, сделавшего неверный платеж.

Хорошо,76 счет.

Просто когда без ошибки деньги поступают от банка, то я указываю 76 счет и выбираю контрагента «Сбербанк», а здесь надо будет не «Сбербанк», а физлицо указать.

Цитата (Баскова):76 счет.

Просто когда без ошибки деньги поступают от банка, то я указываю 76 счет и выбираю контрагента «Сбербанк», а здесь надо будет не «Сбербанк», а физлицо указать.

Да.

Опасаетесь блокировки счета?

Подключите сервис «Контроль рисков для бизнеса»

Какие проводки будут при возврате излишне перечисленных денежных средств

Проводки в случае возврата излишне перечисленных денег будут иметь свою особую корреспонденцию. О том, как правильно учесть такие средства у их плательщика и у получателя, читайте далее.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

-

с неверным выбором контрагента при формировании платежного поручения;

-

указанием неправильной суммы оплаты;

-

отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик – покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах.

Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы.

Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик – покупатель порядке с осуществлением необходимых операций по НДС.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76.

Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76.

По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику.

При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика.

При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям.

В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76.

В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) – у возвращающей стороны, Дт 51 (52) Кт 76 – у получателя возвращаемых средств.

Налоговых последствий возврат ошибочного платежа не имеет.

- 1. Действия при ошибочном поступлении сумм

- 2. Бухучет

- 3. ОСНО

- 4. УСН

- 5. ЕНВД

Денежные средства могут ошибочно поступить на расчетный счет организации в следующих случаях:

- по ошибке плательщика (например, если он неверно указал получателя средств в платежном поручении);

- по ошибке банка.

Действия при ошибочном поступлении сумм

Получатель денежных средств может узнать о суммах, ошибочно зачисленных на ее расчетный счет, из банковской выписки. О таких суммах организация должна письменно сообщить в обслуживающий банк. Сделать это нужно в течение десяти дней со дня получения выписки. Основание – пункт 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Форма сообщения об ошибочном зачислении средств законодательно не установлена. Банк может утвердить ее в своих внутренних правилах. Если банк не предоставил организации форму такого документа, то его можно составить в произвольном виде.

По общему правилу денежные средства, которые организация получила на расчетный счет по ошибке, нужно вернуть. Это связано с тем, что такие деньги перечислены на счет организации без оснований, которые предусмотрены законом или договором. А значит, у нее нет законных прав на такие средства. Это следует из статьи 1102 Гражданского кодекса РФ.

Ситуация: в какой срок организация обязана вернуть средства, ошибочно зачисленные на ее расчетный счет?

В случае обнаружения организацией ошибочно зачисленных средств на ее расчетный счет верните такие средства как можно скорее.

Если обязательство не содержит сроков его исполнения и условий, позволяющих определить этот срок, то оно должно быть исполнено в разумный срок после возникновения (п. 2 ст. 314 ГК РФ). То есть организация должна вернуть деньги в разумный срок после того, как она узнала об ошибочном зачислении средств на ее счет.

Узнать об ошибочном зачислении средств на расчетный счет организация может из банковской выписки. При этом она должна письменно сообщить в обслуживающий банк об ошибочном зачислении средств на расчетный счет. Сделать это нужно в течение десяти дней со дня получения выписки. Об этом сказано в пункте 2.1 раздела II части III Правил, утвержденных Положением Банка России от 16 июля 2012 г. № 385-П. Именно дата получения банковской выписки является моментом, когда организация должна была узнать об ошибочном зачислении средств на ее счет (п. 26 постановления от 8 октября 1998 г. Пленума Верховного суда РФ № 13, Пленума ВАС РФ № 14).

Однако при анализе банковской выписки организация не всегда может понять, что средства зачислены на ее счет ошибочно (например, при большом количестве покупателей и авансовой форме расчетов). В этом случае датой получения такой информации является момент, когда организация могла получить сведения об ошибочном зачислении средств. При этом в случае судебного разбирательства организация должна доказать, что на основании банковской выписки она не смогла определить, что средства были зачислены на ее счет ошибочно. В таком случае датой получения информации об ошибочном зачислении средств может быть момент, когда организация получила письмо от плательщика средств с просьбой вернуть такой платеж. Подтверждает указанную позицию и арбитражная практика (см., например, постановления ФАС Северо-Западного округа от 23 марта 2009 г. № А21-3711/2008, Волго-Вятского округа от 4 мая 2009 г. № А43-28091/2008-39-805, Поволжского округа от 30 марта 2009 г. № А65-7726/2008).

Что считать разумным сроком для возврата ошибочно полученных средств, в законодательстве не сказано. Если организация узнала об ошибочном перечислении денег из банковской выписки, то в письменном сообщении об этом банку можно дать ему указание о немедленном списании ошибочно полученных сумм.

Кроме того, плательщик может указать срок возврата средств в своем письме. Если такого указания нет, то во избежание разногласий и ответственности за необоснованное обогащение уточните дату возврата средств у плательщика. При этом такую договоренность лучше оформить письменно.

Внимание: если организация вовремя не вернет ошибочно зачисленные на ее расчетный счет деньги, то плательщик может взыскать с нее проценты за пользование чужими средствами.

Плательщик начислит проценты на всю сумму ошибочно перечисленных средств. По общему правилу размер процентов определяется исходя из опубликованной Банком России средней ставки процентов по вкладам за соответствующие периоды по местонахождению организации.

Об этом сказано в статье 395 Гражданского кодекса РФ.

Проценты за пользование чужими денежными средствами будут начислены с момента, когда организация узнала (должна была узнать) о необоснованном обогащении, по день возврата средств (п. 2 ст. 1107 ГК РФ).

Ситуация: может ли банк списать ошибочно перечисленные на расчетный счет деньги без распоряжения организации?

Ответ на этот вопрос зависит от условий договора банковского счета.

На практике в большинстве случаев банки прописывают в договоре банковского счета порядок списания ошибочно перечисленных средств с расчетного счета организации. Такое право им дает пункт 2 статьи 854 Гражданского кодекса РФ. Поэтому банк вправе списать средства, ошибочно перечисленные на расчетный счет организации, без ее распоряжения, если такое условие прописано в договоре банковского счета.

Если такого условия в договоре банковского счета нет, то списать ошибочно перечисленные деньги без распоряжения организации банк не вправе.

Организация не обязана возвращать ошибочно полученные средства, перечисленные во исполнение обязательства, в частности:

- до наступления срока исполнения, если обязательством не предусмотрено иное (например, средства, полученные в виде аванса);

- по истечении срока исковой давности (например, если покупатель перечислил организации задолженность, по которой истек срок исковой давности).

Об этом говорится в статье 1109 Гражданского кодекса РФ.

Бухучет

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям» (Инструкция к плану счетов).

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать. Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

При возврате ошибочно зачисленных сумм отражать их в составе расходов также не нужно. Это связано с тем, что в отношении таких средств не выполняются условия признания расходов, приведенные в пункте 16 ПБУ 10/99.

В бухучете возврат (списание) средств, ранее зачисленных на расчетный счет по ошибке, отразите проводкой:

Дебет 76-2 Кредит 51

– списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

Об этом сказано в Инструкции к плану счетов (76, 51).

ОСНО

Независимо от метода определения налоговой базы по налогу на прибыль ошибочно полученные суммы не включайте в состав налогооблагаемых доходов организации (ст. 248 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). Такие разъяснения даны Минфином России в письме от 7 ноября 2006 г. № 03-11-04/2/231. Данное письмо разъясняет порядок отражения ошибочно поступивших средств при расчете единого налога по упрощенке. Однако выводы, изложенные в письме, применимы и в целях расчета налога на прибыль.

Если банк списал ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении денежных средств, ошибочно зачисленных и впоследствии списанных с расчетного счета организации

19 января при проверке банковской выписки бухгалтер ООО «Альфа» обнаружил, что на расчетный счет организации в АКБ «Надежный» зачислены 118 000 руб. (в т. ч. НДС – 18 000 руб.). Деньги поступили от ООО «Торговая фирма «Гермес»». Поскольку никаких договорных отношений между «Альфой» и «Гермесом» не было, бухгалтер учел 118 000 руб. как ошибочно полученные средства.

НДС к уплате в бюджет с указанной суммы бухгалтер «Альфы» не начислял. Бухгалтер организации написал в обслуживающий банк соответствующее заявление.

В договоре банковского счета, который заключен между «Альфой» и АКБ «Надежный», прописано условие о безакцептном списании сумм, которые были ошибочно зачислены на расчетный счет «Альфы». После рассмотрения банком заявления ошибочно зачисленные средства 21 января были списаны с расчетного счета «Альфы» и возвращены на расчетный счет «Гермеса».

«Альфа» налог на прибыль платит помесячно.

Бухгалтер «Альфы» сделал в учете следующие проводки.

19 января:

Дебет 51 Кредит 76-2

– 118 000 руб. – учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

21 января:

Дебет 76-2 Кредит 51

– 118 000 руб. – списаны денежные средства, ранее ошибочно зачисленные на расчетный счет организации.

При расчете налога на прибыль за январь ошибочно поступившие и впоследствии списанные с расчетного счета суммы (118 000 руб.) бухгалтер не учел.

Ситуация: нужно ли начислить НДС на суммы, поступившие на расчетный счет организации ошибочно?

Нет, не нужно.

Денежные средства, поступившие на расчетный счет организации ошибочно, не связаны с расчетами по оплате реализованных товаров (выполненных работ, оказанных услуг). Поэтому НДС на них не начисляйте. Такой вывод следует из положений статьи 162 Налогового кодекса РФ. Подтверждает его Минфин России в письме от 2 августа 2010 г. № 03-07-11/329, а также арбитражная практика (см., например, определение ВАС РФ от 30 марта 2011 г. № ВАС-214/11, постановления ФАС Московского округа от 7 февраля 2013 г. № А40-30908/12-107-147, Восточно-Сибирского округа от 13 марта 2007 г. № А10-4085/06-Ф02-330/07-С1).

УСН

Ошибочно полученные суммы не формируют налогооблагаемого дохода организации (п. 1 ст. 346.15 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). В книге учета доходов и расходов, утвержденной приказом Минфина России от 22 октября 2012 г. № 135н, ошибочно поступившие суммы отражать не нужно. Аналогичная точка зрения содержится в письмах Минфина России от 7 ноября 2006 г. № 03-11-04/2/231 и УФНС России по г. Москве от 16 декабря 2004 г. № 21-09/81715.

О том, что поступление на расчетный счет является ошибочным, заранее известно не всегда. Поэтому может возникнуть ситуация, когда полученная сумма все-таки будет включена в состав налогооблагаемых доходов (отражена в графе 4 раздела I книги учета доходов и расходов). В этом случае в книгу учета доходов и расходов нужно внести исправления (п. 1.6 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Если банк списывает ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что при применении упрощенки перечень расходов является закрытым (ст. 346.16 НК РФ). И суммы, которые ошибочно поступили на счет организации, а затем были списаны банком, в этот перечень не входят. Кроме того, указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 и 2 ст. 346.29 НК РФ). Поэтому ошибочное поступление средств на расчетный счет и их последующий возврат плательщику никак не повлияют на расчет ЕНВД.

Возврат излишне перечисленных денежных средств — проводки в этом случае будут иметь свою особую корреспонденцию. О том, как правильно учесть такие средства у их плательщика и у получателя, читайте в нашем материале.

Варианты ошибок, требующих возврата денег, и их последствия

В отношениях между контрагентами возможны ошибки в перечислении денежных средств, связанные:

- с неверным выбором контрагента при формировании платежного поручения;

- указанием неправильной суммы оплаты;

- отражением в назначении платежа реквизитов несуществующего во взаимоотношениях документа.

Подобные ошибки могут быть выявлены любой из сторон, но потребуют обязательного письменного выражения инициативы плательщика средств на совершение действий, осуществляемых в связи с их исправлением.

В ряде ситуаций ошибка может быть исправлена путем корректировки назначения платежа, если, например, между контрагентами существуют взаимоотношения поставщик — покупатель, в счет которых может быть учтена ошибочно переведенная сумма (или платеж с неверно указанным назначением).

Образец письма контрагенту об уточнении или изменении назначения платежа вы найдете в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Исправление через корректировку платежа не может быть применено, если с получателем средств отсутствуют актуальные соглашения о взаимодействии.

Вне зависимости от того, по какой причине платеж сочтен сделанным безосновательно, учет его как у плательщика, так и у получателя осуществляется по одним и тем же алгоритмам с учетом того, что для этих двух сторон проводки при возврате ошибочно перечисленных денежных средств окажутся зеркальными.

Поскольку ошибочные перечисления, подлежащие возврату, не имеют связи с расчетами, выполняемыми между поставщиками и покупателями, НДС по ним не выделяется ни к оплате, ни в вычетах. Однако если расчеты ведутся в валюте, то могут возникать относимые в доходы/расходы курсовые разницы. Получателю средств при их возврате в назначении платежа в платежном документе следует отразить информацию о том, что этим платежом осуществляется возврат ошибочно перечисленных ему денежных средств, и дать ссылку на реквизиты документа, в котором плательщик выразил просьбу вернуть ему деньги.

Если же ошибка исправляется путем учета переведенной суммы в счет оплаты по другому договору поставки, то учитываться она будет в обычном для взаимоотношений поставщик — покупатель порядке с осуществлением необходимых операций по НДС.

Если вам нужно вернуть покупателю деньги из кассы, сначала посмотрите, что говорят о возврате эксперты КонсультантПлюс:

Если у вас нет доступа к правовой системе, пробный полный доступ можно получить бесплатно.

Неверно адресованные деньги поступили на расчетный счет: проводки

У получателя средств, на расчетный счет которого ошибочно поступили деньги, проводка, отражающая поступление неидентифицируемых средств, будет сделана в момент привязки платежного документа к счетам бухучета.

Относится подобная сумма в дебет счета 76, и делается это проводкой Дт 76 Кт 51 (52).

Соответственно, при возврате ошибочного платежа на расчетный счет контрагента проводка окажется обратной: Дт 51 (52) Кт 76. Курсовая разница при возврате валюты отразится проводкой Дт 91 Кт 76 или Дт 76 Кт 91.

Если же в отношении отраженного как ошибочный платежа возникнет решение об учете его в счет оплаты за будущую или уже состоявшуюся продажу товаров (выполнение работ, оказание услуг), то на основании письменной информации, полученной от плательщика, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями в отношении НДС.

Проводки при возврате от контрагента ошибочно перечисленного платежа

У плательщика сумма, переведенная не тому контрагенту или перечисленная в большем объеме, тоже попадает на счет 76: Дт 76 Кт 51 (52) или Дт 76 Кт 60 (если исправить проводку, сделанную по платежному поручению, уже нельзя).

Возврат неверно перечисленных денежных средств от контрагента в проводках выразится как Дт 51 (52) Кт 76. По валютному платежу здесь также потребуется учесть курсовую разницу, величина которой будет отнесена либо в дебет, либо в кредит счета 91 (Дт 91 Кт 76 или Дт 76 Кт 91).

Если же в отношении ошибочного платежа принимается решение о зачете его в счет оплаты поставки в рамках уже существующих с контрагентом взаимоотношений, то платеж, учтенный на счете 60, за счет внутренней проводки просто поменяет аналитику. При этом возникнет возможность учета НДС в вычетах как по авансовой оплате, так и по поставке.

Итоги

Все действия с платежом, перечисленным контрагенту по ошибке, совершаются при наличии письменного указания об их сути со стороны плательщика. При этом средства могут быть зачтены в счет расчетов по имеющимся взаимоотношениям. В учете и у получателя, и у плательщика сумму ошибочного платежа отражают на счете 76. В корреспонденции с этим счетом у обеих сторон будет показано движение денежных средств по возврату: Дт 76 Кт 51 (52) — у возвращающей стороны, Дт 51 (52) Кт 76 — у получателя возвращаемых средств. Налоговых последствий возврат ошибочного платежа не имеет.

Содержание:

1. Проводки на возврат ошибочно перечисленных денежных средств

2. Пример возврата ошибочно перечисленных денежных средств в 1С

1. Проводки на возврат ошибочно перечисленных денежных средств

Если в вашу фирму пришли ошибочно перечисленные денежные средства, то фирма, от которой пришли деньги, вправе требовать их вернуть. Для этого компания направляет письмо о возврате ошибочно перечисленных денежных средств контрагенту. Это заявление на возврат ошибочно перечисленных средств пишется в свободной форме с указанием причины.

Неверно попавшие ресурсы во бухучете не принадлежат к доходам компании, но и не относятся к расходам. Поступление ошибочных средств может отражаться на разных счетах. Если с контрагентом не заключен договор, то проводка будет Дт51 Кт76.2 Проводка на возврат ошибочно перечисленных денежных средств — Дт76.2 Кт51

Если имело место быть излишне выплаченный аванс от покупателя, то проводка будет Дт51 Кт62. Дт62 Кт51 – проводка на возврат излишне перечисленных средств. Дт51 Кт60 – деньги, которые поступили обратно от поставщиков, в случае вашей ошибки.

При взаиморасчетах между контрагентами такие ситуации случаются нередко. Причиной могут оказаться неточность в расчетах, итог платежки или в контрагенте, решение заменить товар, из-за чего сумма меняется и т.д.

Также, если вы ошиблись в расчетах, то посылаете извещение на возврат, где отмечаете реквизиты, куда следует возвратить данную сумму.

2. Пример возврата ошибочно перечисленных денежных средств в 1С

Рассмотрим пример на программе 1С Бухгалтерия 3.0.

Загрузилось платежное поручение. Следует учитывать, что при поступлении денежных средств на предприятие от клиента 1С 8 Бухгалтерия ред. 3.0 автоматически проставляет на счет 62.

Для того чтобы самому подобрать счет 76.2 необходимо выбрать вид операции документа «Прочее поступление».

Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

При проведении документа конфигурация 1С Бухгалтерия 3.0 формирует проводку:

Движение документа Поступление на расчетный счет в программе 1С Бухгалтерия 3.0

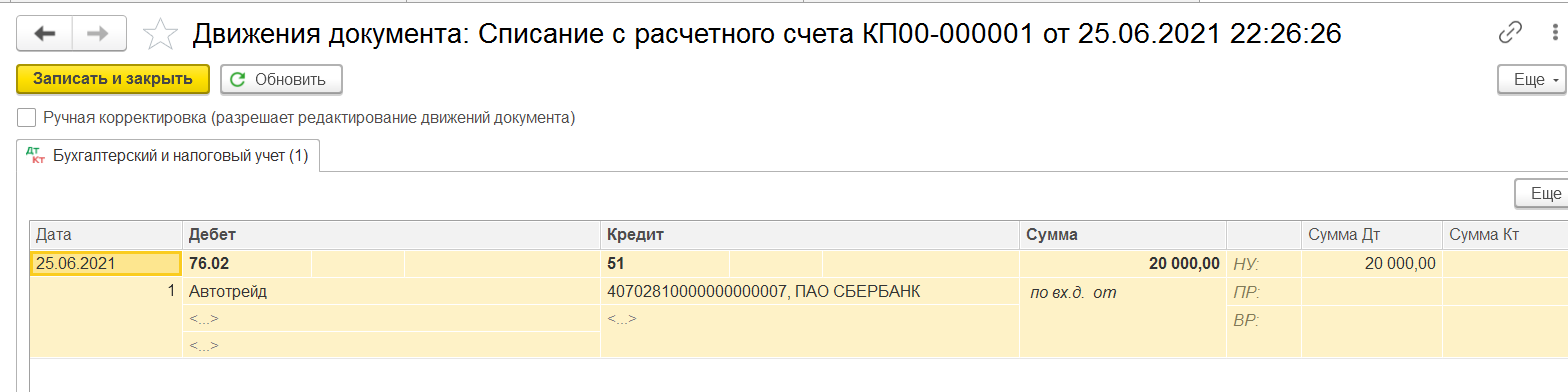

На основе этого документа в 1С 8.3 Бухгалтерия редакция 3.0 создаем документ Списания с расчетного счета:

Формирование документа Списание с расчетного счета

Вид операции автоматически встает «Прочее списание». Счет выбираем 76.2

Документ Списание с расчетного счета в программе 1с Бухгалтерия 3.0

После проведения проверим движение документа в 1С 8 Бухгалтерия редакция 3.0:

Движение документа Списание с расчетного счета

НДС в таких случаях не выделяется ни при вычетах, ни при оплате, так как данные расчеты не имеют отношения к расчетам, выполняемым среди клиентов и поставщиков.

Если же вы с покупателем решили учесть эти деньги в счет покупок товаров, то на основании письменного заявления плательщика, которое он получил от продавца, будет сделана запись Дт 62 Кт 76 с вытекающими отсюда последствиями для НДС.

Для расчетов в валюте может возникнуть относимая к доходам/расходам курсовая разница.

В 1С для возврата ошибочно перечисленных денежных средств, которые были неверно переведены в качестве оплаты за товар, в платежном документе необходимо указать информацию о том кто является получателем этих средств, и указать данные документа, подтверждающего его требование возвратить деньги.

Специалист компании «Кодерлайн»

Раиля Залипская