Управляющая компания вместо генерального директора может оказаться удобным решением для собственников бизнеса, когда руководство организацией можно передать группе профессионалов, которые смогут обеспечить предприятию юридическую и финансовую безопасность. Рассмотрим нюансы работы управляющей компании в роли исполнительного органа организации.

Что говорит закон об управляющей компании как исполнительном органе общества

Возможность избрать в качестве единоличного исполнительного органа (ЕИО) управляющую компанию предусмотрена как в обществах с ограниченной ответственностью (ООО), так и в акционерных обществах (АО).

В п. 1 ст. 42 закона «Об ООО» от 08.02.1998 № 14-ФЗ определена возможность передачи полномочий ЕИО управляющему. Понятие управляющего раскрывается в подп. 2 п. 2.1 ст. 32 закона. Им может быть коммерческая организация или индивидуальный предприниматель.

Для акционерных обществ определения несколько иные. Пункт 1 ст. 69 закона «Об АО» от 26.12.1995 № 208-ФЗ разделяет понятия управляющей организации (коммерческое предприятие) и управляющего (индивидуальный предприниматель). При этом принять решение о назначении управляющей организации или управляющего может только общее собрание акционеров по предложению совета директоров или наблюдательного совета.

Почитайте об индивидуальном предпринимателе, исполняющем функции руководителя ООО, в публикации «Может ли ИП быть генеральным директором ООО?».

ВАЖНО! Гражданский кодекс РФ предусматривает возможность передачи полномочий ЕИО нескольким физическим или юридическим лицам (п. 3 ст. 65.3 ГК РФ). Но такая норма должна быть прописана в Уставе организации. Это дает возможность передавать каждой управляющей компании лишь часть полномочий гендиректора. Кроме того законодательством не запрещено передать лишь часть полномочий управляющей компании или ИП, но в данном случае потребуется либо оставить директора для осуществления не переданных управляющей компании полномочий, либо распределить их между другими органами ООО.

Как оформить договор с управляющей компанией в качестве ЕИО

Договор с управляющим или управляющей организацией подписывает лицо, председательствовавшее на собрании, на котором было принято решение об избрании ЕИО. Если при заключении договора с гендиректором-физлицом необходимо руководствоваться как гражданским, так и трудовым кодексом, то заключение договора на управление предприятием с юрлицом избавляет собственников от трудовых правоотношений с руководителем.

Руководителем компании может быть и индивидуальный предприниматель. Нюансы оформления отношений с третьим лицом — управленцем, не входящим в трудовой коллектив предприятия, подробно рассмотрены в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Четких требований к содержанию договора на передачу полномочий ЕИО управляющей компании нет. Суды определяют договор на управление организацией отдельным видом договора, не имеющим отношение к доверительному управлению имуществом. Такую позицию высказал, например, ФАС Поволжского округа в своем постановлении от 21.05.2009 № А55-13261/2008.

ВАЖНО! В договоре с управляющей компанией может быть предусмотрено и ведение бухучета предприятия, юридическое обслуживание и иные услуги. Такой вывод содержится, например, в постановлении Четвертого арбитражного апелляционного суда от 09.04.2012 № А78-7551/2011.

Как зарегистрировать изменения в ЕГРЮЛ в случае, когда единоличный исполнительный орган — управляющая компания

В течение 3 рабочих дней после вступления в силу договора с управляющей компанией необходимо подать заявление для внесения записи в ЕГРЮЛ по форме 13014. Если этого не сделать вовремя, то регистрирующий орган вправе наложить административный штраф в размере 5000 рублей или выписать предупреждение (п. 3 ст. 14.25 КоАП). Если этого не сделать совсем, то штраф предполагается в размере от 5000 до 10 000 рублей (п. 4 ст. 14.25 КоАП).

Почитайте о том, как внести сведения о документе, удостоверяющем личность руководителя, в ЕГРЮЛ, в публикации «Смена паспортных данных учредителя и директора ООО».

При передаче полномочий гендиректора управляющей компании возникает спорный вопрос с адресом организации. Закон не обязывает менять адрес предприятия на адрес управляющей компании. Несовпадение адреса организации и адреса управляющей компании не может служить причиной для отказа в госрегистрации изменений в ЕГРЮЛ. Такие разъяснения даны в письме Минфина РФ от 12.12.2016 № 03-12-13/74221. Есть и арбитражная практика, подтверждающая такую позицию (постановление Арбитражного суда Поволжского округа от 21.10.2016 № Ф06-13202/2016 по делу № А65-3626/2016).

Кто фактически осуществляет функции руководителя при передаче полномочий управляющей компании

После внесения записи в ЕГРЮЛ без доверенности представлять интересы предприятия может только генеральный директор управляющей компании. Но он вправе оформить доверенность на представление своих интересов на иное лицо. Изменение доверенного лица или ЕИО управляющей компании не обязывает организацию вносить запись в ЕГРЮЛ. Такую позицию подтверждает письмо ФНС России от 31.01.2014 № СА-4-14/1645@ (приложение 1, графа 14.2.05.36).

Закон не обязывает нотариально удостоверять доверенность, выдаваемую руководителем управляющей компании. Подтверждает это и арбитражная практика (постановление Десятого арбитражного апелляционного суда от 06.04.2015 № 10АП-19144/2014).

Формулировки в документах организации будут достаточно длинными и могут звучать следующим образом: ООО «История» в лице действующего на основании договора на передачу полномочий ЕИО № 1 от 08.06.2017 и Устава управляющего — ООО «Управляющая компания» в лице директора Барсукова И. С., действующего на основании Устава (или в лице Ступчикова А. П., действующего по доверенности № 5 от 15.06.2017).

В банковской карточке в качестве лиц, обладающих правом подписи платежных документов, указывается управляющая организация в лице ее руководителя или ее представителя, которого наделяют соответствующими полномочиями на основании распорядительного акта или доверенности. Об этом говорится в п. 7.5 инструкции Банка России «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» от 30.05.2014 № 153-И.

Как отразить расходы на управление организацией в бухгалтерском и налоговом учете

Налоговые органы не всегда признают расходы по договору с управляющей компанией. Причиной тому является отсутствие подобных затрат в закрытом перечне расходов, предусмотренных НК для уменьшения налогооблагаемой базы по единому налогу при УСН.

А в случае с налогом на прибыль причиной часто является неправильная трактовка налоговиками положений договора на управление. Как, например, в уже упомянутом постановлении ФАС Поволжского округа № А55-13261/2008. Налоговые органы рассматривают управляющую компанию не как ЕИО, а как исполнителя, оказывающего услуги по управлению предприятием, что в понимании налоговиков должно исключать одновременное наличие в штате предприятия любых специалистов, занимающих управляющие должности.

Для того чтобы снизить вероятность появления претензий со стороны ФНС, следует очень четко прописать предмет договора на управление.

А в случае с упрощенкой даже хорошо составленный договор не поможет уменьшить налогооблагаемую базу. Письмо Минфина РФ от 13.02.2013 № 03-11-06/2/3694 дает однозначное разъяснение о том, что это невозможно даже несмотря на то, что в расходы принимаются бухгалтерские, аудиторские и юридические услуги. Затраты по договору на осуществление полномочий ЕИО к таким услугам не относятся. Нельзя их включить и в материальные издержки.

В бухучете расходы по договору с управляющей компанией относятся на тот же счет, на который начислялась бы зарплата руководителя. В зависимости от вида деятельности проводка может выглядеть так:

Дт 20, 26, 44 Кт 60

Итоги

Законом описаны далеко не все тонкости, возникающие при назначении управляющей компании вместо генерального директора. Поэтому некоторые вопросы, вероятно, придется решать в судебном порядке. Но если максимально подробно описать взаимодействие с управляющей компанией в договоре, то многих проблем удастся избежать.

Источники:

- КоАП РФ

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»

- Федеральный закон от 26.12.1995 N 208-ФЗ «Об акционерных обществах»

- Инструкция Банка России от 30.05.2014 N 153-И

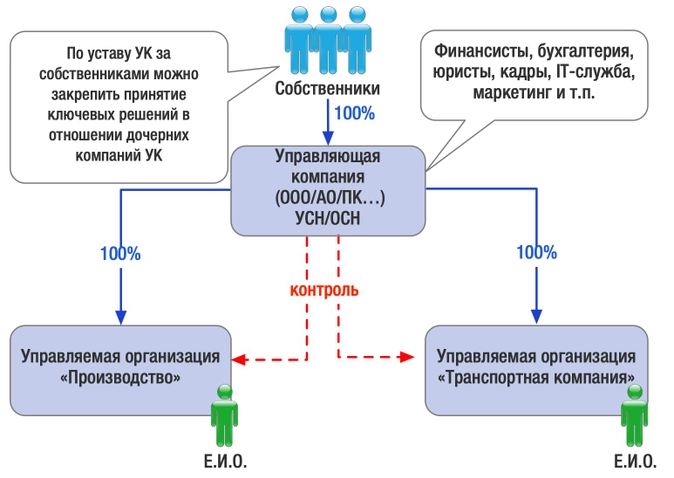

Включение в юридическую модель бизнеса управляющей компании — явление распространенное. Как правило, управленческий персонал бизнеса един и поделить его между компаниями невозможно. Это всегда приводит к необходимости поиска такого варианта управления, когда у собственника остается контроль и влияние как на весь бизнес в целом, так и на любой из его сегментов. Несмотря на хозяйственную самостоятельность каждого субъекта группы. Так и появляется общая управляющая компания. Но, как и всегда, без важных нюансов не обойтись.

Управляющая компания — это юридическое лицо любой организационно-правовой формы. По опыту экспертов taxCoach, в качестве УК могут выступать не только ООО или АО, но и кооперативы, товарищества, партнерства и даже некоммерческие организации. Как правило, УК замыкает на себе комплекс стратегических, тактических, общемаркетинговых (включая управление брендом), организационных, мотивационных и контрольных функций, а также функции научно-технической разработки и финансового управления для всех остальных субъектов Группы компаний.

Зачем нужна УК

1. Наличие потребности у всех субъектов группы компаний в общих для них вспомогательных функциях: бухгалтерских, юридических, кадровых, IT, маркетинговых и иных услугах. Их обособление в отдельной организации управленчески и экономически более выгодно, чем создание аналогичных штатных служб в каждой отдельной компании.

Чаще всего у управляемых юридических лиц нет ни своего юриста, ни бухгалтера, ни системного администратора — всем этим занимается персонал управляющей компании. Объективно, не каждый бизнес способен потянуть такой штат в каждой отдельной организации Группы. Но даже при таком варианте организационной структуры должно быть центральное звено, управляющее сотрудниками на местах.

Поэтому встречаются случаи создания функционально схожих между собой служб и в УК, и в управляемом обществе (например, при разветвленности структуры, когда отдельные общества существенно удалены друг от друга и от самой УК), однако и в этом случае УК занимается решением стратегических задач, тогда как сотрудники управляемого общества выполняют текущую работу, не требующую высокой квалификации и знания стратегического плана развития бизнеса в целом.

2. Перевод управления из плоскости «он тут самый главный, его все знают» в правовое поле. Все больше собственников хотят формализации отношений со своим бизнесом и фиксации юридических гарантий. Здесь же в качестве побуждающих причин — возможность официальных доходов в виде дивидендов, обеспечение наследования. Напрашивающийся вариант — создание единой управляющей компании, владеющей и/или управляющей остальными субъектами в группе.

3. Общая УК удобна и на случай обратной ситуации, когда собственники участвуют во всех компаниях группы, попадая даже в «реестр массовых учредителей». Помимо очевидных организационных сложностей в виде лишних собраний участников, визитов к нотариусу, в банки и контролирующие органы собственники при такой структуре увеличивают объем своей ответственности за компании, реальное управление которыми сосредоточено в иных руках (руководителя направления, например). Обособление владения через УК с юридическим разграничением зон ответственности за принимаемые решения может стать эффективным вариантом, выгодным как владельцам, так и управленцам бизнеса.

4. Возможность оперативно осуществлять управленческий учет и разрабатывать, а также корректировать ранее разработанную стратегию деятельности группы компаний в целом. Бесспорно, собственникам бизнеса необходимо обладать всей полнотой информации относительно его функционирования, финансовых результатов деятельности, степени эффективности ранее принятых управленческих решений. В этом смысле ценность прямого поступления сведений обо всех значимых событиях непосредственно в «штаб» неоценима как для собственников, так и для высшего менеджмента.

Варианты оформления отношений с УК

Регулирование взаимоотношений УК с управляемыми обществами может быть построено несколькими способами:

Во-первых, через включение УК в состав участников/акционеров управляемых компаний. В таком варианте собственники напрямую участвуют только в УК и далее их мнение и владельческий контроль транслируются посредством проработки учредительных документов компаний Группы.

Такая конструкция удобна собственникам и понятна банкам, инвесторам, контрагентам. Кроме того, корпоративная структура владения позволяет использовать ряд налоговых льгот для перераспределения прибыли в группе компаний.

Второй способ — с использованием договорных конструкций, а именно:

- договора возмездного оказания услуг (на оказание бухгалтерских, юридических и т.п. услуг);

- договора на выполнение функций единоличного исполнительного органа.

Выбор того или иного договорного инструмента зависит от ряда факторов и специфики структуры группы компаний.

Рассмотрим особенности применения каждого из договоров отдельно.

1. Договор возмездного оказания услуг

При заключении данного договора в УК передаются все или некоторые стратегические, а также вспомогательные по отношению к операционному ядру функции: юридическое, бухгалтерское и кадровое сопровождение, обеспечение безопасности и т.п., потребность в которых испытывают все субъекты холдинга, однако создание аналогичных подразделений в каждом из них нерентабельно и нецелесообразно.

Одновременно у управляемого общества имеется свой единоличный исполнительный орган (Директор, ИП-управляющий или другая Управляющая компания, но в роли единоличного исполнительного органа (Е.И.О.)), который осуществляет оперативное руководство компанией, принимает все текущие решения и отвечает за финансовый результат. Именно он значится в ЕГРЮЛ как субъект, имеющий право без доверенности действовать от имени компании.

При таком взаимодействии Е.И.О. и управляющей компании первый, по сути, иерархически выше УК, поскольку он от имени организации выступает заказчиком соответствующих услуг. Однако отдельно проработав условия устава компании, компетенцию ее органов управления можно фактически обязать Е.И.О. подчиняться распоряжениям УК.

2. Договор на выполнение функций единоличного исполнительного органа (Е.И.О.)

Напомним, что возможность передачи полномочий по управлению организацией Управляющей компании предусмотрена рядом федеральных законов.

Например: п. 1, ст. 42, п.п. 2 п. 2.1. ст. 32 ФЗ об ООО: Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему. П. 1 ст. 69 ФЗ об АО: По решению общего собрания акционеров полномочия единоличного исполнительного органа общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему).

Условия договоров и отдельные нюансы при внедрении УК

Включение в модель бизнеса Управляющей компании помогает решить многие сложности при наличии разветвленной юридической структуры бизнеса.

Вместе с тем, учитывая реалии и тенденции налогового администрирования, нельзя обойти вопрос о том, как на управляющую компанию смотрят с этой стороны. Существенный пул рисков составляют возможные претензии в части искусственного дробления бизнеса с целью получения необоснованной налоговой выгода.

Если кратко, то основные претензии при создании УК сводятся к следующему:

- УК на УСН создана специально, чтобы оказывать услуги субъектам на ОСН и выводить часть их прибыли под свое льготное налогообложение.

- Единая УК это признак взаимозависимости и подконтрольности субъектов группы, находящихся на спец. режимах, которые прикрывают деятельность по сути одного налогоплательщика на ОСН.

Безусловно, увязка юридической модели бизнеса в единую группу через общее управление — очевидна. Особенно, если собственниками управляющей и управляемых компаний являются одни и те же лица. Но, как и всегда, возникающая здесь взаимозависимость сама по себе не приобретает негативного окраса. И в обязательном порядке учитываются иные факторы, свидетельствующие о наличии или отсутствии недобросовестности при построении группы компаний имеющимся образом:

- если речь идет об оказании управленческих услуг, то наличие сторонних заказчиков уже не позволяет заявлять, что УК была создана исключительно для минимизации налоговых обязательств родственных компаний на ОСН;

- если управляемые организации являются самостоятельными и самодостаточными компаниями, на отношения между которыми наличие общей УК никак не повлияло, то говорить об искусственном дроблении тоже не приходиться.

Однако для минимизации риска возможных претензий все же необходимо придерживаться отдельных правил:

1. Виды оказываемых услуг должны быть максимально конкретизированы.

Чем более детально описан предмет деятельности УК, тем сложнее доказать искусственность ее выделения в группе компаний (см., например Постановление Семнадцатого арбитражного апелляционного суда от 30 октября 2012 г. по делу №А60-13970/2012: налогоплательщику удалось выиграть спор путем максимальной детализации доказательств исполнения договора. В отчете об исполнении полномочий ЕИО объем выполненных работ по осуществлению руководства текущей деятельностью указан с расшифровкой выполненной работы сотрудниками конкретных отделов (служб) и даже указан объем потраченных часов на каждую услугу).

Учитывая, что в настоящий момент многие компании пользуются различными программными комплексами, позволяющими отслеживать время выполнения тех или иных задач сотрудниками, решение задачи по сбору подобной информации может быть автоматизировано.

Вместе с тем, УК в роли единоличного исполнительного органа осуществляет текущее руководство компанией, полное детализированное описание которого в договоре невозможно. И корпоративное законодательство, и, как правило, уставы компаний обычно оставляют за Е.И.О. остаточную компетенцию: «и иное, не отнесенное к полномочиям других органов Общества». Поэтому если договор на управление с УК в роли Е.И.О. не содержит конкретный перечень полномочий УК, говорить об отсутствии детализации функций УК, а, следовательно, искусственного ее выделения, нельзя. Этот вывод поддерживается и судебной практикой.

В силу самого характера деятельности по текущему управлению невозможно исчерпывающим образом определить компетенцию и круг обязанностей Е.И.О. (Управляющей компании) не только на уровне закона, но и на уровне Устава общества, договора на передачу полномочий, локальных нормативных актов, поскольку невозможно предусмотреть все вопросы, ежедневно возникающие в деятельности управляемой организации и которые не отнесены к исключительной компетенции общего собрания и совета директоров.

См. Постановление Федерального арбитражного суда Западно-Сибирского округа от 12 мая 2014 г. по делу №А81-2271/2013.

При этом не забывайте, что затраты на услуги управляющего отсутствуют в закрытом перечне расходов при УСН (с объектом доход минус расходы). Однако расходы на бухгалтерские и юридические услуги НК РФ для уменьшения налогооблагаемой базы предусмотрены.См. Постановление Девятнадцатого арбитражного апелляционного суда 06.04.2016 по делу №А35/7403/15

2. Внимательно нужно относится к описанию порядка расчета вознаграждения УК за свои услуги.

Так, если привязывать вознаграждение к достижению каких-либо показателей (рост выручки, прибыли, количества клиентов и т.д.), необходимо каждый раз подтверждать их достижение или недостижение, оформлять всю необходимую документацию. В противном случае налоговый орган оспорит выплаты в сторону УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 11 июля 2016 г. по делу № А01-1790/2015, Постановление Пятнадцатого арбитражного апелляционного суда от 16 февраля 2016 г. № 15АП-22105/15

Как правило, суды, вставая на сторону налогового органа, говорят о том, что налогоплательщик не смог подтвердить, какую конкретно работу выполнила УК и как была определена стоимость каждого вида ее услуг. Поэтому описание порядка формирования стоимости оказанных услуг в самом договоре и детализация итоговой стоимости за каждый период деятельности УК — обязательное условие работы с Управляющей компанией. Контроль рыночного уровня цен никто не отменял!

3. Доказательством эффективности и обоснованности деятельности УК станут показатели роста выручки, прибыли, активов управляемой компании, что, в свою очередь, например, повлекло и рост уплачиваемых ей налогов (этот показатель будет особо ценен).

4. Свидетельством самостоятельности УК как хозяйствующего субъекта станет оказание аналогичных услуг для нескольких компаний, в том числе не связанных между собой.

5. Высокий профессионализм штата сотрудников управляющей компании (в сравнении с управляемой), повышенные требования к их уровню образования, стажу работы и т.д. также позволят подтвердить профессиональную компетентность и самостоятельность УК.

См. Постановление Арбитражного суда Северо-Кавказского округа от 26 января 2015 г. по делу №А32-25133/2013

Учитывая, что на сегодняшний день безопасность бизнеса и его собственников, эффективность управления и владельческий контроль зависят именно от структуры бизнеса, ценность управляющей компании в группе приобрела новое звучание.

Законодательство предусматривает особый способ передачи управляющей организации или управляющему полномочий руководителя компании. Чтобы оформить все по правилам, необходимо учесть множество нюансов и составить ряд документов. Поговорим о том, в соответствии с какими бумагами управляющая организация будет осуществлять свои полномочия; какие документы следует составить и что в них записать. Приведем примеры составления приказов, образец доверенности и фрагмент договора о передаче полномочий единоличного исполнительного органа управляющей организации.

Подписание документов представителями управляющей организации, выполняющей функции единоличного исполнительного органа юридического лица, – явление не новое, тем не менее не так часто встречающееся на практике и в основном – в коммерческих организациях. Передача полномочий руководителя управляющей организации или управляющему имеет место, как правило, в крупном и среднем бизнесе. Рассмотрим, какие полномочия может иметь управляющая организация, как она их осуществляет и, наконец, каким образом подписываются документы от имени компании.

Полномочия управляющей организации

В акционерных обществах (АО) и обществах с ограниченной ответственностью (ООО) законодательством предусмотрен особый способ передачи полномочий руководителя – управляющей организации или управляющему. Притом что полномочия самого руководителя либо приостанавливаются, либо прекращаются в зависимости от того, какой порядок передачи предусмотрен уставом общества.

Попробуем разобраться, в соответствии с какими документами управляющая организация или управляющий могут осуществлять свои полномочия.

Устав

Во-первых, это устав организации, в котором отражается компетенция органов управления общества, в частности, указывается, кто принимает решение об образовании исполнительного органа и о досрочном прекращении его полномочий. Формулировка выдержки показана в Примере 1.

Пример 1

9.3. К компетенции Совета директоров относятся следующие вопросы:

…

20) образование единоличного исполнительного органа Общества и досрочное прекращение его полномочий, утверждение условий трудового договора с ним, а также принятие решения о передаче полномочий единоличного исполнительного органа Общества коммерческой организации или индивидуальному предпринимателю (управляющему), утверждение такого управляющего и условий договора с ним;

Решение

Во-вторых, в соответствии с п. 1 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» полномочия единоличного исполнительного органа акционерного общества могут быть переданы по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему) по решению общего собрания акционеров (только по предложению совета директоров (наблюдательного совета) общества). Однако п. 3 данной статьи допускает принятие решения по этому вопросу советом директоров (наблюдательным советом) общества, если это отнесено уставом к его компетенции.

Статья 42 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» устанавливает аналогичный порядок передачи полномочий единоличного исполнительного органа общества с ограниченной ответственностью управляющему.

Решением общего собрания акционеров/участников о передаче полномочий единоличного исполнительного органа управляющей организации или управляющему также определяется срок, на который передаются полномочия, и другие условия договора.

Приведем пример резолютивной части решения (Пример 2).

Пример 2

Постановили:

1. Досрочно прекратить полномочия генерального директора Общества – Маркова Дмитрия Сергеевича.

2. Передать полномочия генерального директора Общества управляющей организации – Закрытому акционерному обществу «ТАС» сроком на три года.

3. Заключить с Закрытым акционерным обществом «ТАС» договор о передаче полномочий исполнительного органа на условиях согласно Приложению № 1 в срок до 25 января 2014 года.

Голосовали: «за» – 5 голосов;

«против» – 0 голосов;

«воздержались» – 0 голосов.

Решение принято 100% голосов.

Договор

В-третьих, права и обязанности управляющей организации или управляющего определяются также заключаемым с ней/ним договором, являющимся, по сути, договором возмездного оказания услуг. Договор от имени АО с управляющей организацией/управляющим подписывается председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным советом директоров (наблюдательным советом) общества.

К сведению

Если полномочия единоличного исполнительного органа передаются управляющей организации или управляющему, то они передаются в полном объеме.

Договор с управляющим от имени ООО подписывается лицом, председательствовавшим на общем собрании участников общества, утвердившем условия договора с управляющим, или участником общества, уполномоченным решением общего собрания участников общества, либо, если решение этих вопросов отнесено к компетенции совета директоров (наблюдательного совета) общества, председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным решением совета директоров (наблюдательного совета) общества.

О передаче полномочий единоличного исполнительного органа управляющей организации или управляющему следует уведомить регистрирующий орган на основании требований Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» в течение трех рабочих дней с момента изменения сведений о единоличном исполнительном органе юридического лица (п. 5 ст. 5).

К сведению

В акционерных обществах с учетом рекомендаций Кодекса корпоративного поведения от 05.04.2002, утвержденного распоряжением Федеральной комиссии по рынку ценных бумаг от 04.04.2002 № 421/р «О рекомендации к применению кодекса корпоративного поведения» (п. 2.1.10), договором между обществом и управляющей организацией (управляющим) должны быть предусмотрены:

- цели, достижение которых надлежит обеспечить управляющей организации (управляющему);

- размер вознаграждения управляющей организации (управляющего);

- ответственность, возникающая у управляющей организации (управляющего) в связи с исполнением ею возложенных на нее функций;

- порядок прекращения полномочий управляющей организации (управляющего);

- объем и содержание информации и отчетов, которые управляющая организация (управляющий) обязана представлять совету директоров и акционерам в отношении своей работы и показателей деятельности общества, периодичность, с которой должны предоставляться такие отчеты;

- перечень должностных лиц управляющей организации, обязанных отчитываться о ее работе.

В договоре следует предусмотреть положения о правах, обязанностях и ответственности, образец которых приведен в Примере 3.

Пример 3

3. ПРАВА И ОБЯЗАННОСТИ УПРАВЛЯЮЩЕЙ ОРГАНИЗАЦИИ

3.1. Управляющая организация в лице своего единоличного исполнительного органа (генерального директора) осуществляет функции единоличного органа Общества без доверенности, в том числе действует от имени Общества, представляет интересы Общества перед российскими и иностранными организациями, государственными органами и органами местного самоуправления, судами и третейскими судами, а также иными лицами и органами.

3.2. Управляющая организация готовит проекты годовых бюджетов Общества и годовых отчетов о деятельности Общества. Проект годового бюджета Общества должен быть подготовлен для утверждения Общим собранием участников Общества не позднее 15 декабря года, предшествующего бюджетному году. Проект годового отчета должен быть подготовлен для утверждения Общим собранием участников Общества не позднее 15 апреля года, следующего за отчетным.

3.3. Управляющая организация имеет право:

- формировать состав и возглавлять деятельность персонала Общества;

- представлять интересы Общества во всех органах государственной власти и местного самоуправления, российских и иностранных организациях;

- совершать сделки в пределах своей компетенции и полномочий;

- распоряжаться имуществом Общества в пределах, установленных его Уставом и действующим законодательством Российской Федерации;

- подписывать от имени Общества хозяйственные и трудовые договоры;

- самостоятельно, в пределах своей компетентности, решать все вопросы профессиональной и хозяйственной деятельности Общества;

- распоряжаться любым имуществом Общества, кроме случаев, когда решение подобных вопросов относится к исключительной компетенции Общего собрания участников;

- открывать расчетные и иные счета в российских и иностранных банках, подписывать платежные и иные банковские и финансовые документы;

- утверждать организационную структуру, штатное расписание, должностные инструкции на всех работников Общества;

- утверждать правила, процедуры, инструкции и иные внутренние документы Общества за исключением документов, утверждаемых Общим собранием участников;

- принимать на работу, переводить на другую работу и увольнять с работы работников Общества, применять к ним меры поощрения и налагать дисциплинарные взыскания в соответствии с действующим законодательством Российской Федерации;

- в соответствии с действующим законодательством Российской Федерации определять сведения, составляющие коммерческую тайну и иную конфиденциальную информацию о деятельности Общества;

- издавать обязательные для исполнения всеми работниками Общества приказы и распоряжения, давать указания по всем вопросам текущей деятельности Общества, осуществлять контроль за их исполнением;

- представлять интересы Общества во всех судебных органах Российской Федерации и иностранных государств и совершать от имени Общества процессуальные действия в том же объеме, в котором их мог бы совершать генеральный директор Общества;

- выдавать доверенности на право представительства от имени Общества и подписание документов, в том числе доверенности с правом передоверия;

- совершать иные действия, которые в соответствии с Уставом Общества и действующим законодательством Российской Федерации отнесены к компетенции единоличного исполнительного органа Общества.

3.4. Управляющая организация обязана:

- заботиться о делах Общества с той же степенью заботливости и осмотрительности, с которой она заботилась бы о ведении своих собственных дел с учетом знаний и опыта организации как добросовестного коммерсанта;

- обеспечивать создание благоприятных и безопасных условий труда для работников Общества;

- принимать решения о предъявлении от имени Общества претензий и исков (заявлений, жалоб) к юридическим и физическим лицам и об удовлетворении претензий и исков, предъявленных к Обществу;

- осуществлять свои права и исполнять обязанности в отношении Общества добросовестно и разумно с учетом существующих между Управляющей организацией и Обществом отношений особого доверия;

- обеспечивать созыв, подготовку и проведение Общего собрания участников Общества;

- осуществлять контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов;

- обеспечивать соблюдение законности в деятельности Общества;

- предпринимать все необходимые меры для сохранения конфиденциальной информации Общества, ставшей известной Управляющей организации в ходе исполнения настоящего Договора, а также для сохранения сведений, составляющих коммерческую тайну Общества и иную охраняемую законом конфиденциальную информацию;

- по первому требованию представлять отчет Общему собранию участников Общества о состоянии дел;

- организовывать и обеспечивать выполнение решений Общего собрания участников Общества;

- не позднее 3-го числа месяца, следующего за прошедшим, представлять на подпись Обществу Акт об оказанных услугах, а также выставить счет-фактуру;

- решать другие вопросы текущей деятельности Общества, которые в соответствии с Уставом Общества и действующим законодательством Российской Федерации отнесены к компетенции единоличного исполнительного органа Общества.

4. ПРАВА И ОБЯЗАННОСТИ ОБЩЕСТВА

4.1. Общее собрание участников Общества имеет право во всякое время потребовать от Управляющей организации полного отчета о проделанной работе.

4.2. В пределах своей компетенции, установленной Уставом Общества, Общее собрание участников Общества вправе давать указания Управляющей организации в связи с исполнением ею функций единоличного исполнительного органа Общества и контролировать их исполнение. Общее собрание участников Общества не вправе вмешиваться в текущую деятельность Общества, осуществляемую Управляющей организацией.

4.3. Общее собрание участников Общества обязано по первому требованию представлять Управляющей организации документы, информацию и объяснения по вопросам деятельности Общества.

4.4. Общество обязано в трехдневный срок с момента подписания настоящего Договора передать Управляющей организации все необходимые документы и печать.

4.5. Для проверки и подтверждения правильности годовых отчетов и бухгалтерской отчетности, а также для проверки состояния текущих дел Общее собрание участников Общества вправе назначить аудиторскую проверку. Управляющая организация обязана предоставить аудитору всю необходимую информацию и документы.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. Стороны несут ответственность за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору в соответствии с действующим законодательством Российской Федерации.

5.2. Управляющая организация несет ответственность перед Обществом за убытки, причиненные последнему виновными действиями (бездействиями) Управляющей организации, если иные основания и размер ответственности не установлены действующим законодательством Российской Федерации.

5.3. При определении оснований и размера ответственности Управляющей организации должны быть приняты во внимание обычные условия делового оборота и иные обстоятельства, имеющие значение для дела.

5.4. Управляющая организация не отвечает за убытки, возникновение которых обусловлено обстоятельствами, возникшими до вступления в силу настоящего Договора.

5.5. Не подлежат возмещению Управляющей организацией убытки, причиненные Обществу, которые могут быть отнесены к категориям нормального коммерческого и производственно-хозяйственного риска.

5.6. Управляющая организация не несет ответственность за убытки, причиненные Обществу ее действием или бездействием, совершенные во исполнение решений Общего собрания участников Общества.

5.7. По сделкам, заключенным Управляющей организацией после вступления в силу настоящего Договора, Управляющая организация несет субсидиарную ответственность, если иное не будет установлено Договором.

5.8. Управляющая организация несет ответственность за достоверность информации, предоставляемой Общему собранию участников Общества.

5.9. Возмещение убытков производится не исполнившей или ненадлежащим образом исполнившей свои обязательства Стороной сверх санкций, установленных настоящим Договором.

5.10. Если ответственность несут несколько лиц, их ответственность перед Обществом будет солидарной.

5.11. Сторона освобождается от ответственности за неисполнение обязательств по настоящему Договору, если докажет, что обязательство не исполнено или исполнено ненадлежащим образом вследствие обстоятельства непреодолимой силы либо обстоятельства, которое находилось вне ее контроля и которое сторона не могла предвидеть и предотвратить, действуя разумно и добросовестно, при условии, что эта Сторона предупредила другую Сторону о возникновении такого обстоятельства немедленно, как только ей стало об этом известно.

Помимо вышеуказанных документов в управляемом обществе необходимо оформить соответствующий приказ (см. Пример 4 на стр. 62). Он не является документом, на основании которого действует управляющая организация, тем не менее он фиксирует организационные вопросы, связанные с передачей документации управляемого общества ответственным работникам управляющей организации.

Пример 4

Делегирование полномочий

С момента передачи полномочий руководителя управляющей организации руководитель управляющей организации будет действовать от имени управляемого общества без доверенности на законных основаниях, в том числе подписывать различные документы.

В то же время право подписи документов управляемого общества может быть передано руководителем управляющей организации иным сотрудникам управляющей организации или управляемого общества. Однако для представления интересов общества перед третьими лицами и подписания документов иными лицами, кроме руководителя, надлежит выдать им соответствующие доверенности в порядке, предусмотренном ст. 185, 185.1 ГК РФ.

Доверенность в таком случае должна быть выдана управляемым обществом, т.е. составлена на бланке последнего со всеми его реквизитами и зарегистрирована согласно правилам делопроизводства управляемого общества. Между тем подписывает такую доверенность руководитель управляющей организации. Согласно новым правилам оформления доверенностей, вступившим в силу с сентября 2013 года, печать на доверенности ставить не обязательно. Однако и ее наличие не будет противоречить действующему законодательству, поскольку проставление печати на документе – это обычай делового оборота. При подписании доверенности руководителем управляющей организации в случае соблюдения этого обычая ставится печать управляемого общества.

Приведем пример данной доверенности ниже (см. Пример 5).

Пример 5

Кроме того, нужно оформить соответствующий приказ о предоставлении права подписи документов ответственным работникам общества (Пример 6).

Пример 6

Подписание документов

Во всех документах управляемого общества, подписываемых руководителем управляющей организации, реквизит «подпись» следует указывать так, как приведено в Примере 7.

Пример 7

Если документ подписывает иное лицо, нежели руководитель управляющей организации, то в документе в реквизите «подпись» пишется иное (Пример 8).

Пример 8

В области трудовых и иных непосредственно связанных с ними отношений в соответствии с ч. 6 ст. 20 ТК РФ права и обязанности работодателя осуществляются органами управления юридического лица (организации) или уполномоченными ими лицами в порядке, установленном ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления, учредительными документами юридического лица (организации) и локальными нормативными актами.

Учитывая, что в ООО и АО полномочия могут быть переданы управляющей организации или управляющему в соответствии с федеральными законами, управляющая организация (управляющий) будет представлять работодателя в трудовых отношениях в лице ее руководителя. Тогда в трудовом договоре приемлема формулировка преамбулы, приведенная в Примере 9.

Пример 9

Общество с ограниченной ответственностью «Марун» (ООО «Марун») в лице генерального директора Закрытого акционерного общества «Консалт» (ЗАО «Консалт») – управляющей организации ООО «Марун», действующего на основании Устава ООО «Марун» и Договора о передаче полномочий единоличного исполнительного органа управляющей организации от 23.01.2014 № 23, именуемое в дальнейшем «Работодатель»…

По подобию преамбулы трудового договора оформляются преамбулы иных договоров и/или соглашений, составляемых в рамках трудовых отношений:

- дополнительные соглашения к трудовому договору;

- соглашения о расторжении трудового договора;

- договоры о полной индивидуальной и о полной коллективной (бригадной) материальной ответственности и др.

В документах, имеющих титульный лист, если они утверждаются руководителем управляющей организации, гриф утверждения можно оформить так, как показано в Примере 10.

Пример 10

К таким документам относятся:

- правила внутреннего трудового распорядка;

- правила (инструкции, положения) по охране труда;

- должностные инструкции, иные локальные нормативные акты в области трудовых и связанных с ними отношений (положения, регламенты, стандарты и т.п.) и др.

В документах первичной учетной документации реквизит «подпись» в пустой графе «должность» оформляется так, как предложено в Примере 11.

Пример 11

Аналогичным образом может быть оформлено указание на должность руководителя кадровой службы в реквизите «подпись» (Пример 12).

Пример 12

К таким документам относятся:

- приказы;

- личная карточка работника;

- штатное расписание;

- график отпусков;

- командировочное удостоверение;

- служебное задание для направления в командировку и отчет о его выполнении;

- расчетные листки;

- книги и журналы учета документации и др.

По такому же принципу оформляется реквизит «подпись» и в других документах, включая письма и уведомления, подписываемых руководителем управляющей организации или иным уполномоченным сотрудником.

К сведению

В документах, оформляемых в управляемом обществе, используется фирменный бланк управляемого общества.

Нередко возникает вопрос о том, какую печать ставить на документах (где она необходима или применяется как обычай делового оборота): управляющей организации или самого управляемого общества. Немало точек зрения высказывалось специалистами по этому поводу. Однако на практике, как правило, ставится печать управляемого общества.

Чаще всего для руководства компанией назначают генерального директора, который работает по трудовому договору. В ТК РФ есть даже отдельная глава 43, регулирующая отношения с таким работником.

Кроме того, руководство обществом с ограниченной ответственностью можно передать индивидуальному предпринимателю. Однако у этого варианта есть значительные риски — претензии налоговиков со всеми вытекающими последствиями.

Почему ФНС предвзято относится к управляющему-ИП? И для чего самой компании назначать в качестве руководителя индивидуального предпринимателя?

ИП-управляющий: что говорит закон

Для начала найдём статью 42 закона «Об ООО», которая устанавливает, что общество вправе передать осуществление полномочий своего единоличного исполнительного органа управляющему.

В письме Минфина от 10 сентября 2020 г. N 03-12-13/79598 можно найти подтверждение этому: «В соответствии со статьёй 42 Федерального закона от 08.02.1998 N 14-ФЗ полномочия единоличного исполнительного органа общества могут быть переданы по договору управляющему коммерческой организации или индивидуальному предпринимателю».

А в регистрационных формах для ООО (Р11001 и Р13014) есть специальные поля для указания кода ОГРНИП как раз для назначения управляющего-ИП.

То есть передача функций по управлению в ООО индивидуальному предпринимателю не только не запрещена, но и прямо предусмотрена законом. В чём тогда проблема? И на чём основаны претензии налоговых органов?

Договор с управляющим-ИП – схема или нет

Схемой ФНС называет разные варианты налоговой оптимизации, направленные на уменьшение платежей в бюджет. И если снижение налогов – единственная цель оптимизаторов, то налоговые органы будут этому всячески препятствовать.

Например, УСН – это режим, специально разработанный для небольших компаний и ИП, который легально позволяет им платить меньше налогов. При соблюдении лимитов по доходам и работникам переход на упрощёнку схемой не является.

Но если крупная компания специально разделяется на несколько мелких только для того, чтобы иметь право работать на УСН, то это уже искусственное дробление бизнеса. На языке ФНС это называется необоснованной налоговой выгодой, что грозит штрафами и доначислением налогов.

Те же самые принципы можно распространить на ситуацию с назначением управляющего-ИП. Поэтому иногда договор с индивидуальным предпринимателем будет обоснованным, а в некоторых ситуациях это признаётся схемой. Очень многое зависит от намерений сторон и правильного документального оформления.

Зачем назначать ИП-управляющего вместо директора ООО

Итак, риски при заключении договора, одной из сторон которого является ИП-управляющий, действительно есть. Как минимум, такому руководителю стоит ожидать повышенного внимания со стороны ИФНС. Зачем же компании идут на это?

Первый аргумент, который лежит на поверхности, это снижение налоговой нагрузки ООО. Если вместо директора в организации будет управляющий-ИП, то за него не надо платить страховые взносы. А ещё не надо оплачивать ему отпуск, выходное пособие, создавать условия труда, удерживать и перечислять НДФЛ. Ведь с индивидуальным предпринимателем заключается не трудовой договор, а гражданско-правовой. То есть здесь будут те же самые плюсы и минусы заключения договора ГПХ, что и с другими исполнителями.

Налоговую выгоду при этом получит и сам индивидуальный предприниматель. Если он назначается директором ООО по трудовому договору, то с его зарплаты удерживают 13% подоходного налога. Когда же он выступает в качестве управляющего-ИП на УСН Доходы, то со своего вознаграждения заплатит только 6% налога, то есть в 2 раза меньше. Да, он должен ещё перечислять страховые взносы за себя, но при хорошем доходе эта сумма полностью вычитается из исчисленного налога, поэтому не будет увеличивать платежи в бюджет.

Казалось бы, что здесь плохого, ведь от такого договора выигрывают обе стороны? Но напомним, что если единственной целью назначения управляющего в ООО является уменьшение налогов, то это необоснованная налоговая выгода.

Если возникнет такая необходимость, выбор управляющего-ИП надо обосновать. В частности, доказать, что при этом компания достигает не только экономии на налогах, но и получает больше прибыли.

Так, если директор в ООО – наёмный работник, то его нельзя просто лишить зарплаты, даже при неудовлетворительных результатах труда. А если в компании управляющий индивидуальный предприниматель, то в договоре с ним можно оговорить сдельную оплату, которая напрямую зависит от успешности ООО. Причём ГК РФ не запрещает и вовсе оставить исполнителя без какой-либо оплаты, если заказчик докажет, что услуги не были оказаны.

Кроме того, директор в ООО, нанятый в качестве работника, защищён Трудовым Кодексом. Взыскать в пользу компании все убытки, причинённые его неэффективным руководством, не так-то просто. Что касается управляющего-ИП, то это контрагент по сделке, и в договоре с ним можно предусмотреть повышенную ответственность за результат услуг.

Наконец, расходы на ведение управленческой деятельности можно переложить на предпринимателя в договоре с ним. В частности, затраты управляющего на поездки, связь, бензин, гостиницу, оргтехнику и т.д. заказчик-ООО покрывать не обязан.

Какие претензии можно ожидать от ФНС, если в ООО управляющий-ИП

Разумеется, главная претензия от налоговиков – это недоплата налогов и взносов в бюджет. Если ФНС посчитает, что договор с управляющим-ИП на самом деле подменяет реальные трудовые отношения сторон, то стоит ожидать:

- доначисления НФДЛ и взносов, как с зарплаты;

- отказ принимать в расходах ООО вознаграждение управляющего, а это увеличивает налоговую базу;

- штраф по статье 5.27 КоАП РФ – от 50 до 100 тысяч рублей.

Самого ИП в покое тоже не оставят, будут проверять, куда он направляет вознаграждение, полученное за услуги по управлению. Ведь вариант управляющего в ООО используется не только для экономии взносов на его зарплате, но и для вывода прибыли для учредителей. Если будет доказана связь собственников компании и индивидуального предпринимателя, то проверят и то, как удерживается НДФЛ с дивидендов.

Что говорят суды

Судебная практика по этому вопросу многочисленная и неоднозначная. Причём суды не всегда усматривают криминал в действиях ООО и руководителя-ИП, особенно когда управляющий показывает высокую эффективность.

Например, в постановлении Четвертого ААС от 27.08.2020 г. по делу А19-27765/2019 суд отказал налоговой инспекции во взыскании НДФЛ и взносов. ФНС настаивала на переквалификации гражданско-правового договора в трудовой, потому что управляющий и директор, который ранее руководил компанией, – это одно и то же лицо.

Казалось бы, схема налицо – работника, который уже был директором, через месяц после увольнения зарегистрировали в качестве ИП и заключили с ним договор на управление. Тем не менее, суд посчитал доводы ФНС недоказанными, а за компанией признал конституционное право свободы экономической деятельности.

Однако таких судебных решений в пользу налогоплательщиков не так много, поэтому если вы хотите назначить управляющего-ИП, то надо предусмотреть в договоре с ним безопасные формулировки.

Особенности договора с управляющим-ИП

Сначала о кандидатуре самого управляющего-ИП. Больше всего подозрений у ФНС вызывает ситуация, когда в этом качестве выступает учредитель ООО, тем более, единственный. Нежелательно заключать договор и с зависимым лицом, например, родственником или бывшим работником. Везде, где прослеживается связь компании и управляющего-ИП, налоговики будут искать сговор и уход от налогов.

Большое значение имеет и предыдущий опыт управляющего в руководстве другими компаниями. Поэтому стоит заключать договор с предпринимателем, обладающим нужными навыками, компетенциями и связями, и который предлагает конкретные пути увеличения прибыли ООО.

Сам договор с управляющим не должен иметь условий, характерных для трудового договора. О том, в чём разница трудового договора с договором ГПХ, можно узнать здесь.

В частности, такому руководителю нельзя устанавливать рабочий график, или обязать его находиться под постоянным контролем заказчика. Не стоит также указывать вознаграждение в виде твёрдой суммы. Фиксированной можно сделать только часть оплаты, а остальную привязать к результату, то есть прибыли ООО. Результат услуг управляющего принимается по акту.

Что касается размера вознаграждения за управление, то оно должно быть сообразным эффективности работы руководителя. Очень подозрительным будет гонорар, превышающий 30% полученной прибыли, ведь ООО должно учитывать и свои интересы.

Как оформить управляющего ИП

Как оформить управляющего-ИП, если этот выбор обоснован, а сопутствующие риски минимизированы? В целом, процедура мало чем отличается от найма директора.

Когда речь идет об этапе регистрации общества, то в решение или протокол об учреждении вносят пункт о том, что полномочия единоличного исполнительного органа передаются управляющему – ИП. В листе Е формы Р11001 указывают не только паспортные данные управляющего, но и его код ОГРНИП.

Если управляющий приходит на смену наёмному директору, то тоже оформляется решение общего собрания или единственного учредителя и заполняется форма Р13014. Информация об управляющем вписывается в лист И.

Договор от имени ООО с управляющим-ИП подписывает председатель общего собрания участников или другой уполномоченный участник.

Сдача отчётности онлайн

(в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

(см. текст в предыдущей редакции)

1. Общество вправе передать по договору осуществление полномочий своего единоличного исполнительного органа управляющему.

2. Общество, передавшее полномочия единоличного исполнительного органа управляющему, осуществляет гражданские права и принимает на себя гражданские обязанности через управляющего, действующего в соответствии с федеральными законами, иными нормативными правовыми актами Российской Федерации и уставом общества.

3. Договор с управляющим подписывается от имени общества лицом, председательствовавшим на общем собрании участников общества, утвердившем условия договора с управляющим, или участником общества, уполномоченным решением общего собрания участников общества, либо, если решение этих вопросов отнесено к компетенции совета директоров (наблюдательного совета) общества, председателем совета директоров (наблюдательного совета) общества или лицом, уполномоченным решением совета директоров (наблюдательного совета) общества.

Корпоративное управление в группах компаний. Система управления группой компаний. Управляющая организация в группе компаний. Заключение договора с управляющей компанией.

По мере расширения и роста бизнеса возникают дочерние и иные связанные с основным юридическим лицом компании. Причиной служит то, что не всегда создание структурной единицы в виде представительства, филиала или обособленного подразделения отвечает интересам бизнеса: они ограничены в правах и, по сути, являются частью компании с тем нюансом, что имеют иное географическое расположение.

Также по мере развития увеличивается штат работников, обороты (как расходы, так и доходы), качественно возрастает документооборот.

Наиболее оптимальным с точки зрения грамотного управления группой компаний является путь передачи функций управления всем холдингом одной компании за соответствующую плату. Предоставление одной из компаний управленческих функций позволит унифицировать документооборот, контролировать ценообразование и систематизировать цели всех компаний для достижения большей прибыли.

Однако такая передача может вызвать вопросы у налоговых органов: в частности, к объему услуг, правомерности выплаченных сумм и иные.

Фабула дела

Группа лиц во главе с управляющей компанией занималась разработкой специализированного программного обеспечения, имела основного клиента и трех сопутствующих.

Договор об управлении содержал, помимо передачи функций генерального директора, условия об оказании услуг по ведению бухгалтерского и налогового учета, подготовки финансовой отчетности, управлению персоналом и иных сопутствующих услуг. Плата по договору была установлена в виде процентов от выручки.

По итогам выездной налоговой проверки в отношении всех видов налогов, налоговый орган пришел к выводу, что помимо прочего, расходы по договору на управление необходимо учитывать при расчете налога на прибыль лишь в части оказания управляющей компанией услуг по ведению бухгалтерского и налогового учета ввиду того, что оказание остальных услуг управляющей компанией не доказано.

Кроме того, налоговый орган усомнился в правомерности и необходимости заключения и реализации договора об управлении: налоговый орган счел дублирующими деятельность управляющей компании и работников компаний, входящих в группу лиц, которые одновременно выступали и в роли собственников компаний, входящих в холдинг.

В налоговый орган были предоставлены все необходимые документы: договор об управлении, акты к нему, а также документация по деятельности управляющей компании в отношении компаний, которыми она управляла. Налоговый орган счел документацию недостаточной, ввиду чего доначислил налог на прибыль, а также обязал управляемую компанию выплатить пени и штраф.

Компания не согласилась с решением, итогом обжалования стало признание недействительным доначисления налога на прибыль.

Судебный акт: Решение Арбитражного суда Ростовской области от 11 февраля 2019 г. по делу А53-15911/2018

Выводы суда:

1. Судом принято во внимание, что право на передачу управленческих функций (в том числе и генерального директора) реализовано всеми управляемыми компаниями в соответствии с требованиями закона: на основании решений их акционеров с последующей необходимой государственной регистрацией.

2. Суд констатировал, что передача функций управления – корпоративное решение, имеющее под собой основание в качестве необходимости централизации управления группой компаний.

3. Судом проанализирована и приведена судебная практика, в том числе вышестоящих судов в отношении обоснованности заключения договоров об управлении в группе компаний в случае, если такие договоры повышают качество управления группой компаний.

4. Суд указал, что договор об управлении должен содержать все основные условия об управлении, а также иные необходимые условия (порядок оплаты, управляемая компания, порядок взаимодействия), иметь деловую цель и документы об его исполнении, в частности, акты об оказанных услугах.

5. Суд отметил, что налоговый орган не вправе осуществлять оценку целесообразности заключения договоров об управлении деятельностью компаний: в его полномочия входит исключительно анализ экономического эффекта от реализации условий договора, то есть, договор должен быть заключен с предпринимательской целью.

Комментарии:

1) Управление компаниями, входящими в одну группу компаний не только не запрещено в России, но и является общемировой практикой как в отношении групп компаний, расположенных в одном населенном пункте, так и в одной стране, в одном континенте либо по всему миру.

2) Централизация и следующая за ней эффективность управления доказала свою состоятельность в течение многих лет и на основании самых разных законов – от европейских и северо-американских, до арабских и африканских.

3) Обоснованность учета расходов по договору на управление при расчете налооблагаемой базы по налогу на прибыль не отличается от порядка подтверждения иных расходов: нужен договор, акты о его исполнении и подтверждение реальной экономической цели.

4) Налоговый орган обязан доказывать отсутствие реальной экономической цели в случае, если полагает, что расчет налога на прибыль произведен налогоплательщиком неверно. Сам налогоплательщик обязан лишь предоставить соответствующие документы и по запросу предоставить соответствующее обоснование реальности сделки.

У нас также есть аудиоподкасты. Это выпуски по 2-5 минут. Посвящены одному спору, конфликту или новости. Их можно слушать прямо на нашем сайте, на сайте подкаст-площадки или скачать себе на компьютер, смартфон и пр. Выпуск 1 (о субсидиарной ответственности); Выпуск 2 (оспаривание договора по мотиву злоупотребления правом); Выпуск 3 (расторжение договора по инициативе продавца, что учесть?). Еще пара десятков по ссылке.

Вы не поверите, но для любителей коротких и полезных видео, у нас появились видеоподкасты. Например, видеоподкаст на тему «Номинальный директор как инструмент для скрытого владения бизнеса» можно посмотреть по ссылке.

Обратим внимание, что юридическая фирма «Ветров и партнеры» в 2018 году отмечена отраслевым рейтингом юридических компаний Право.ру-300 в номинации «Арбитражное судопроизводство». Это позволило нам войти в ТОП-50 региональных компаний по всей России в данной номинации.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Звоните по телефону +7 (383) 310-38-76 или пишите на адрес info@vitvet.com.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Елена Миронова, юрист-аналитик. Блондинка. Люблю розовое. Нравится поп-музыка. Отдаю предпочтение судебным спорам по банкротству, займам.

p.s. 10 наиболее интересных материалов за последнее время:

1) Выдача подотчета директору – взыскание убытков

2) Срок оплаты векселя – предъявление векселя к оплате

3) Допрос в налоговой проверке – протокол допроса налогоплательщика

4) Защита директора от субсидиарной ответственности

5) Выплаты иностранным организациям – фактический получатель дохода

6) Правомерны ли действия директора – взыскание убытков

7) Дефекты формы векселя – требование по векселю

Налог на имущество организаций – коды льгот

Налог на имущество организаций – коды льгот

9) Признание ценных бумаг бесхозяйными – ст. 225 ГК РФ

10) Изменение концессионного соглашения – доказательства убыточности тарифов