Резервный капитал — счет, на котором он учитывается, мы детально рассмотрим далее — в обязательном порядке должны создавать все акционерные общества. Рассмотрим отражение операций с резервным капиталом в бухучете.

Характеристика счета 82

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

Для учета формирования резервного капитала счет 82 корреспондирует со счетом 84. В частных случаях счет 82 корреспондирует со счетом 75, например, при формировании РК в некоммерческих организациях и агропредприятиях. С целью отражения операций по использованию накопленного резервного капитала счет корреспондирует со счетами 66 (67).

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Как отразить резервный капитал в балансе, пошагово разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Отчисления в резервный капитал — проводки

Существует несколько основных способов отображения возможностей, используемых для того, чтобы пополнить РК (рассмотрим их вместе с проводками по резервному капиталу):

- За счет нераспределенной прибыли (по нормам п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ до достижения размера РК, утвержденного уставом АО, размер производимых каждый год отчислений не может быть меньше, чем 5% от прибыли после уплаты налогов (чистой)): Дт 84 Кт 82.

- Путем внесения взносов пайщиками, участниками некоммерческих организаций и агропредприятий: Дт 75-3 Кт 82 (на субсчете 75-3, как правило, отображаются прочие расчеты с акционерами (учредителями)).

Как видно из представленных выше проводок, пополнение резервного капитала счета 82 показывается по кредиту.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Итоги

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета».

Резервный капитал — это собственные средства. Одни организации должны создать резерв согласно закону, а другие формируют его на добровольных началах. За счет резерва можно закрыть убыток, компенсировать непредвиденные расходы, выкупить свои акции и др. Расскажем, как отражать работу с резервным фондом в бухучете.

Что такое резервный капитал

Это одна из составляющих собственных средств организации. Чтобы его создать, компания каждый год делает в него взносы. Средства для этого берут из нераспределенной прибыли, взносов участников организации.

Способ создания зависит от организационно-правовой формы. АО обязаны создать резервный капитал, притом только из прибыли, а вот у ООО такой обязанности вообще нет: формируют по собственному желанию и практически из любых источников (п. 1 ст. 35 ФЗ от 26.12.1995 № 208-ФЗ, п. 1 ст. 30 ФЗ от 08.02.1998 № 14-ФЗ).

АО указывают в нормативке минимальный размер резерва, суммы отчислений, правила использования и источники формирования. Правила фирма прописывает в своем уставе, учитывая требования закона. Например, АО само определяет размер фонда и суммы вложений, но при этом есть правило о 5%. В резерв отчисляют от 5% и больше чистой прибыли, а сам резерв должен быть не меньше 5% уставного капитала.

Как можно использовать резервный фонд

Организации с обязанностью иметь резерв обычно ограничены в том, как его использовать. В законе прописаны определенные цели, например:

- для АО — покрытие убытка, выкуп своих акций;

- для унитарных предприятий — только возмещение убытков;

- кредитный кооператив — возмещение убытков и непредвиденных трат.

Организации, которые формирую тего по своему желанию, сами решают, на что его можно потратить, и прописывают варианты в уставе. Это касается ООО, ТСЖ и пр.

Резервный фонд надо пополнять, пока он не достигнет размера, прописанного в уставе. Потом взносы можно не делать. Но если организация потратит часть резерва и он снова станет ниже необходимого уровня, пополнять придется снова, пока там не накопится достаточно средств.

Бухучет резервного капитала

Для его учета в бухгалтерии есть специальный счет — 82. Он пассивный, так что создание резерва отражают по кредиту, а его использование — по дебету. Счет, который будет стоять рядом, зависит от того, как сформировался капитал и на что он был потрачен. Точно также и с подтверждающими документами.

Проводки для формирования резервного капитала

За счет чистой прибыли фиксируют проводкой Дт 84 (99) Кт 82. Документ-основание — бухгалтерская справка с расчетом суммы отчислений в резервный фонд. Проводка формируется в том году, в котором получена прибыль. Никаких дополнительных решений от собрания участников или акционеров для этого не требуется.

Пример формирования из чистой прибыли

АО «Эпик» в уставе прописало, что его резервный фонд должен быть 8 % от уставного капитала, а ежегодные взносы — 5 % от чистой прибыли. Уставный капитал — 200 000 рублей, сейчас в резервном фонде у «Эпик» уже есть 10 000 рублей.

По итогам 2021 года чистая прибыль «Эпик» составила 500 000 рублей. Получается, что в фонд надо перечислить 25 000 рублей (500 000 × 5 %). Но так как в фонде уже имеется 10 000 рублей, а до минимального размера не хватает всего 6 000 рублей, то достаточно будет перечислить лишь эту сумму.

Тогда в бухучете будет сделана запись:

Дт 84 Кт 82 — 6 000 рублей — часть нераспределенной чистой прибыли перечислены на формирование резервного фонда.

За счет взносов членов (пайщиков) отражается следующими проводками:

- Дт 76 Кт 86 — отражаем задолженность членов по взносам в фонд;

- Дт 51 (50, 55) Кт 76 — показываем поступление взносов;

- Дт 86 Кт 82 — направляем взносы в резервный фонд.

Для подтверждения проводок понадобятся документы с расчетом задолженности по взносам и документы на перевод средств (платежные поручения, банковские выписки, расписки).

Проводки для использования резервного капитала

Погашение убытка отчетного года оформляется проводкой Дт 82 Кт 84. Бухгалтерская запись составляется на дату принятия решения об использовании части резерва для покрытия убытков. Чтобы подтвердить операцию, понадобится это самое решение и бухгалтерская справка с расчетом. Такое покрытие считается событием после отчетной даты, поэтому в пояснениях к годовому отчету за убыточный год надо будет отразить это решение и направленную на покрытие убытка сумму.

Выкуп собственных акций и погашение облигаций оформляют проводкой Дт 82 Кт 66, 67. Это возможно, если других источников собственных средств для этого не хватает.

Покрытие непредвиденных расходов отражается по дебету счета 82 в корреспонденции со счетом затрат. Это могут быть расходы основного производства (счет 20), общепроизводственные расходы (счет 26), общехозяйственные расходы (счет 26), расходы на продажу (счет 44), расходы на покупку материалов у поставщиков (счет 60) и другие.

Непредвиденными принято считать расходы, которые организация никак не могла предвидеть. Например, авария на производстве, хищение имущества, крупный штраф и пр.

Подтвердить операцию нужно решением общего собрания. Дополнительно может понадобиться бухгалтерская справка-расчет.

Проводки для уменьшения резервного капитала

Бывает, что организация сразу прописывает в учредительных документах размер резервного фонда, который намного больше минимального по закону. В таких случаях можно пересмотреть свое решение и уменьшить минимум.

При этом расформированная часть резервного капитала возвращается в нераспределенную прибыль. Проводка для такой операции — Дт 82 Кт 84.

Налогообложение

Формирование резервного фонда не влияет на налоги ни на одной из систем налогообложения. При формировании его за счет чистой прибыли не образуется расходов, которые можно было бы учесть при налогообложении. А если взносы делают пайщики или члены, то они считаются целевыми поступлениями и не учитываются в доходах.

Использование резервного фонда для покрытия убытков, выкупа акций или направление его на внеплановые затраты тоже не повлияет на налоги. При этом сами операции будут учтены.

Резервный капитал в бухгалтерской отчетности

Он показывается в бухгалтерском балансе и отчете об изменении капитала.

В бухбалансе это одноименная строка 1360 в разделе III «Капитал и резервы». В нее надо внести сальдо по счету 82.

В отчете об изменениях капитала это строка 3340. Тут надо показывать, как меняется резервный капитал за счет других составляющих капитала (то есть без изменения общей суммы). Например, в отчете за 2021 год могут быть учтены:

- направление части прибыли 2020 года в резервный фонд;

- направление резервного фонда на покрытие убытков 2020 года.

Ведите учет резервного капитала в веб-сервисе Контур.Бухгалтерия. Он поможет отражать операции по формированию и использованию резервного фонда и по итогам отчетного периода автоматически составить бухгалтерский баланс и отчет об изменениях капитала. А еще в Бухгалтерии можно сдавать отчетность через интернет, вести расчеты с сотрудниками

Капитал – основной инструмент для владельца бизнеса, без которого и сама предпринимательская деятельность не может даже начаться. Собственный капитал состоит из разнородных частей, предназначенных для определенных целей. Одна из важных и обязательных составляющих капитала юридического лица – резервный капитал. В отличие от остальных долей капитала, в его формировании, использовании и бухгалтерском учете есть некоторые противоречивые нюансы.

Ниже мы рассмотрим правовые основы его формирования и применения, основные функции, связь с нераспределенной прибылью, а также тонкости бухгалтерских проводок.

Что учитывается в составе резервного капитала?

Что такое резервный капитал

Любая деятельность не может быть застрахована от убытков. В предпринимательстве, где финансовый вопрос является главным, постоянное наличие некоторой финансовой «подушки» на непредвиденные ситуации является особенно актуальным. Случается, что никаким иным способом получить нужные средства невозможно, тогда как существуют определенные обязательства перед контрагентами или острая необходимость в немедленных денежных инвестициях.

Для этих целей предприятие должно иметь некий страховой фонд – резерв.

Таким образом, резервный капитал – это некоторая часть имущества организации (или ее прибыли), выполняющий страховую функцию, гарантирующую функционирование предприятия без перебоев и соблюдение ответственности перед контрагентами. Он состоит из размещенной в нем нераспределенной прибыли.

В более широком аспекте резервный фонд организации – финансовый источник для:

- покрытия недостатка оборотных активов при формировании производственных резервов, незаконченных объектах и т.п.;

- краткосрочных финансовых инвестиций.

Какие данные бухучета используются при заполнении строки 1360 «Резервный капитал»?

Предназначение резервного капитала:

- возмещение убытков, если это невозможно из других источников;

- погашение облигаций;

- выкуп акций ООО или АО;

- выплата доходов инвесторам (если прибыль этого не позволяет);

- дивиденды по привилегированным акциям;

- соблюдение срочных обязательств перед кредиторами, не погашаемых другим способом.

Вопрос: Можно ли указать в уставе ООО, что прибыль не распределяется между участниками, а направляется в резервный фонд или на уставные цели общества? Как это отразить?

Посмотреть ответ

Законы РФ о резервном капитале

Создание резервного капитала предусмотрено для юридических лиц – акционерных обществ и обществ с ограниченной ответственностью. Но законодательное обоснование формирования этой части собственного капитала для предприятий разных форм собственности имеет существенные отличия.

Вопрос: Как отразить в учете акционерного общества (АО) формирование резервного фонда и его использование для покрытия убытков текущего отчетного года?

В соответствии с уставом АО за счет чистой прибыли прошлых лет сформирован резервный фонд в размере 4 000 000 руб. По результатам текущего отчетного года по данным бухгалтерского учета получен убыток в размере 500 000 руб., который по решению совета директоров, оформленному протоколом, покрыт за счет средств резервного фонда.

Посмотреть ответ

Резервный капитал для АО

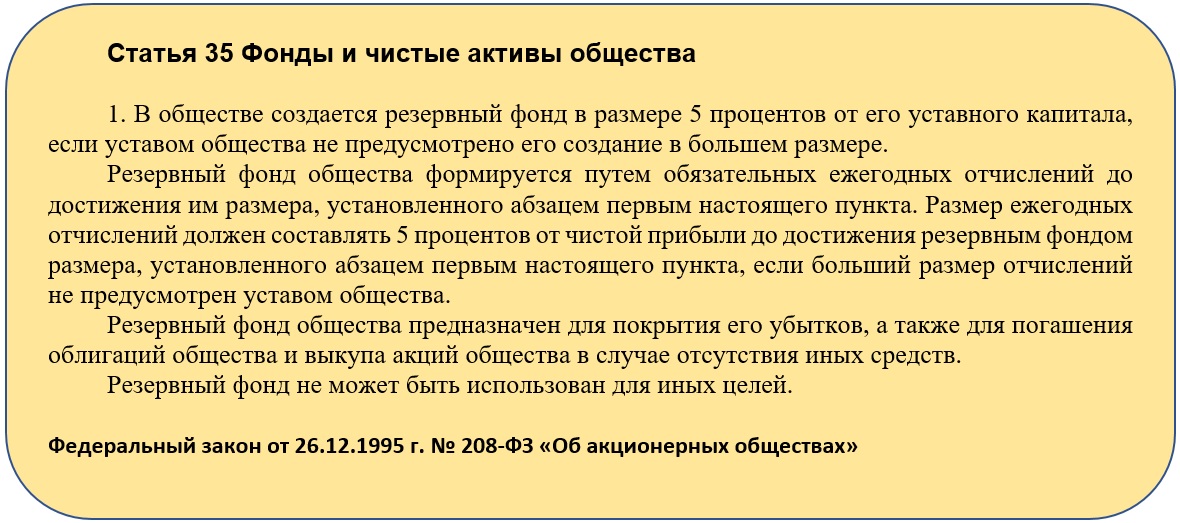

Законодательная база функционирования акционерных обществ регламентируется Законом об АО – Федеральным законом от 26.12.1995 г. № 208-ФЗ. Резервному капиталу посвящен п.1 ст. 35 данного Закона. В нем предприниматели-акционеры законодательно обязаны создавать на своем предприятии резервный капитал. Размер его должен быть определен уставными документами АО, но в любом случае не быть меньше одной двадцатой от всего уставного капитала.

Чтобы его сформировать, нужно ежегодно отчислять в этот фонд некоторый процент прибыли (размер отчислений также оговаривается в Уставе). Он может быть любым, но не ниже 5% чистой прибыли, до тех пор, пока фонд не достигнет величины, определенной в Уставе АО.

Цели применения резервного фонда АО жестко закреплены в следующем закрытом перечне:

- покрытие возможных убытков акционерного общества;

- погашение облигаций;

- выкуп акций.

ВАЖНО! Все эти цели могут быть осуществлены за счет резервного фонда, если нет никаких иных источников финансирования. Применять деньги из резервного фонда на цели, не указанные в данном перечне, законодательно не разрешено.

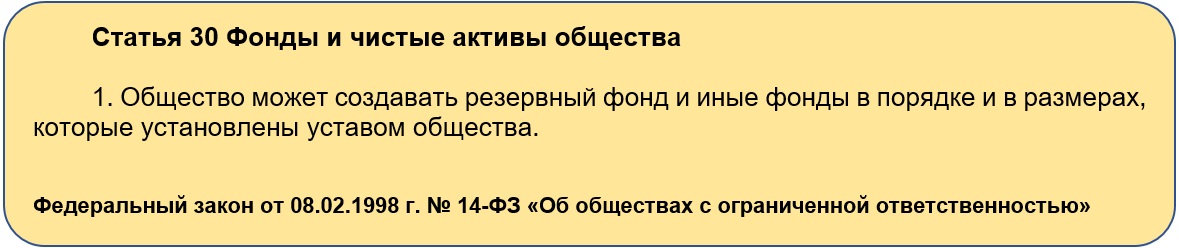

Резервный капитал для ООО

Закон об ООО (Федеральный закон от 08.02.1998 г. № 14-ФЗ) в статье 30 позволяет, но не вменяет в обязанность учредителям создание резервного фонда, равно как и других фондов для тех или иных целей. Размеры жестко не регламентированы, но требуется упорядочить их в уставных документах.

Поскольку в Законе об ООО нет непременной обязанности о создании резервного фонда, то и не регламентируются цели этой части капитала. В этом случае, руководством к действию может стать п. 69 «Положения о ведении бухгалтерского учета и бухотчетности в Российской Федерации», в котором, помимо порядка распределения средств резервного фонда по различным субсчетам, приведено перечисление возможных путей его расходования. ООО могут применять резервный капитал для:

- компенсации убытков;

- погашения облигаций;

- выкупа учредительских долей;

- увеличение уставного фонда.

К СВЕДЕНИЮ! Если АО или ООО получает иностранные инвестиции, ее резервный капитал должен составлять не менее четверти уставного капитала, как того требуют законы РФ.

Как отражается резервный капитал в бухучете

Как уже упоминалось, резервный капитал входит как составная часть в собственный капитал юридического лица (п. 66 Положения о ведении бухучета). П. 69 этого же документа постановляет, что в балансе резервный фонд должен отображаться отдельно. Для этого предусмотрен специальный счет 82 «Резервный капитал», являющийся пассивом. На нем отображаются сведения о наличии средств в резервном фонде и их динамике.

Поскольку средства в резервный фонд берутся из нераспределенной прибыли, кредит счета 82 будет функционировать в корреспонденции со счетом 84 «нераспределенная прибыль, непокрытый убыток».

ПРИМЕР 1. ООО «Суперконтракт» заявило в учредительных документах о размере своего уставного капитала в 50 млн. руб. – такая цифра фигурировала в документах после последнего заседания учредителей 15 февраля 2017 года. Размер резервного капитала на эту дату составлял 2 млн. 200 тыс. руб. Чистая прибыль по итоговым документам 2016 года составила 12 млн. руб.

Размер резервного капитала, согласно требованиям закона и Устава ООО «Суперконтракт», должен составить 5% от всего собственного капитала: 50 млн. руб. Х 5% = 2 млн. 500 тыс. руб. Ежегодные отчисления также составляют предусмотренные законом 5 %. Таким образом, чистая прибыль предыдущего отчетного года даст в резервный фонд 12 млн. руб. Х 5% = 600 тыс. руб.

Для достижения размера резервного фонда, предусмотренного Уставом, недостает 2 млн. 500 тыс. руб. – 2 млн. 200 тыс. руб. = 300 тыс. руб. Их можно начислить из чистой прибыли 2016 года, о чем было принято решение на Совете учредителей ООО «Суперконтракт».

Бухгалтерская проводка при этом имела следующий вид:

15.02.2017

Дебет 84, кредит 82 – 300 000 руб. – «Сформирован резервный капитал за счет чистой прибыли».

Если цель пополнения резервного фонда заключается в увеличении активов, то такую операцию нужно отразить опять же по кредиту 82, но дебет использовать уже 75 – «Расчеты с учредителями». Можно открывать и дополнительные субсчета.

ПРИМЕР 2. АО «Траян» в лице своих акционеров решило повысить величину активов на 6 000 000 руб., внеся для этого соответствующие средства. Это решение было отражено в протоколе заседания акционерного общества от 13.03.2017 г. Некоторые акционеры перечислили необходимые деньги на следующий день, 14.03.2017 г., а последний взнос был совершен 21.03.2017 г. Вот как будет выглядеть окончательная бухгалтерская проводка:

14.03. 2017 – 21.03.2017

Дебет 51, кредит 75 – 6 000 000 руб. – поступили деньги на формирование резервного капитала от акционеров.

21.03.2017

Дебет 75, кредит 84 – 6 000 000 руб. – сформирован резервный капитал за счет внесения средств акционерами.

Целевой бухучет резервного капитала

Поскольку применять резервный капитал (для АО) можно исключительно на определенные цели, бухгалтерское отражение в каждом конкретном случае строго регламентировано Правилами ведения бухучета. Дебет счета 82 может быть в корреспонденции с такими счетами, предусмотренными Планом ведения счетов:

- 84 «Нераспределенная прибыль, непокрытый убыток»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Аналитический учет резервного капитала

В отличие от бухгалтерского, аналитический учет позволяет уточнять направления применения резервного капитала. Резервы, образованные предприятиями, могут иметь различное целевое направление и источник.

- Резервы, включенные в себестоимость. В бухучете эта группа активов отражается на пассивном счете 96 «Резервы предстоящих расходов». Они регулярно и равномерно включаются в затраты, каждому виду которых соответствует отдельный субсчет данного счета:

- оплата отпускных для персонала;

- премиальные по итогам работы;

- ремонтирование основных средств;

- гарантийные ремонт и обслуживание и т.п.

- Резервы, включенные в иные доходы. Изначально имея разную цель, они отображаются на разных бухгалтерских счетах. При их формировании размер созданного резерва вычитается из себестоимости, поэтому на балансе они отразятся по рыночной стоимости, актуальной на дату внесения. Эти суммы могут быть списаны, если не окажутся задействованными к началу следующего учетного периода. Их фиксируют на счете 59 «Резервы под обесценивание финансовых вложений». К таким резервам относятся:

- резервы, созданные за счет снижения стоимости материальных активов – когда рыночная стоимость на дату внесения на баланс получается ниже фактической, разница и образует резерв;

- обесценивание вложения денег в ценные бумаги – такая же ситуация, как с материальными активами, может сложиться и с ценными бумагами (приобретение их на фондовой бирже по стоимости выше или ниже номинальной, разница составляет резерв).

- Резервы под проблематичный долг. Проблематичный (сомнительный) долг – это дебиторская задолженность, не погашенная в предусмотренный для этого период и не обеспеченная гарантийными обязательствами. Такие долги могут быть выявлены после инвентаризации в конце года. Сначала нужно оценить потенциальную возможность должника погасить долг. На это отводится год, следующий за учетным, в течение которого сумма задолженности будет значиться резервной. После истечения этого года неоплаченный долг, бывший резервом, будет значиться как задолженность (для этого отводится 5 лет), а затем будет списана как убыток.

- Дополнительный капитал. Когда дела в организации идут хорошо, ее капитал растет. Появляется возможность увеличить активы, в том числе и резервный капитал. Дополнительный капитал может состоять из:

- переоценки активов предприятия (оборотных и внеоборотных);

- разница между фактической и номинальной ценой акций, пошедших на уставной капитал;

- разницы в курсе валют при внесении долей в уставной фонд, если они производились в валютной форме.

ВНИМАНИЕ! В бухучете при отражении сальдо на балансе счета 58 «Финансовые вложения» необходимо вычесть суммы, вошедшие в резервный фонд под обесценивание вложений финансовых средств.

Такой резерв нужно учитывать на счете 63 «Резервы по сомнительным долгам» (создание – по дебету, списание и добавление резервных остатков – по кредиту).

Для бухучета добавочного капитала предназначен счет 83 «Добавочный капитал» (кредит) и специальные субсчета. Дебетом может быть счет 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

ВАЖНАЯ ИНФОРМАЦИЯ! Сумма, попавшая в резерв как добавочный капитал, обычно не подлежит списанию, кроме случаев проводки увеличения уставного капитала, уценки основных активов после дооценки, либо отрицательной курсовой валютной разницы.

ПРИМЕР 3. ОАО «Потребитель» получило возможность увеличить свой уставной капитал, разместив в нем дополнительные акции. По номинальной стоимости размер увеличения составил бы 300 000 руб., но при продаже по подписке за акции было заплачено 320 000 руб.

Записи в бухучете ОАО «Потребитель»:

- дебет 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал»; кредит 80 «Уставный капитал», субсчет «Объявленный капитал» – 300 000 руб. — отражено увеличение уставного капитала;

- дебет 80 «Уставный капитал», субсчет «Объявленный капитал»; кредит 80 «Уставный капитал», субсчет «Подписной капитал» – 300 000 руб. – отражена подписка на акции;

- дебет 51 «Расчетные счета»; кредит 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал» – 320 000 руб. – отражено поступление денежных средств за приобретенные акции;

- дебет 75 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный капитал»; кредит 83 «Добавочный капитал» – 20 000 руб. – отражен эмиссионный доход (превышение фактической стоимости размещения акций над их номиналом).

Значение резервного капитала

Резервный капитал или резервный фонд (эти понятия используются в одном поле) имеет достаточно ограниченное пространство применения. Главная его функция – компенсировать те или иные убытки организации. Процедура трат средств из резервного капитала не увеличивает и не уменьшает активы юридического лица: она только отражается на составе собственного капитала.

Резервный фонд является косвенным средством экономии финансов предприятия, потому что предохраняет часть прибыли от немедленного использования в момент ее появления, а вынуждает «приберегать» эту часть на «черный день» возможных убытков, тем самым застраховав организацию от острых негативных последствий.

- Опубликовано 10.08.2022 14:17

- Автор: Administrator

- Просмотров: 2949

План счетов… Как много с этим названием связано у бухгалтера! Ведь ни один рабочий день не обходится без использования счетов бухгалтерского учёта. Кто-то использует в учёте их максимальное количество, у кого-то так сложилось, что в активном применении счетов гораздо меньше. В сегодняшней публикации речь пойдет о не самом популярном счёте 82 «Резервный капитал», а точнее о создании резервного фонда. Возможно, многие из вас сейчас подумают, что нет смысла читать статью – это не интересно, ведь такой счёт в нашей деятельности не используется, и зачем тогда тратить время на неактуальный материал?! Не торопитесь с выводами! Вы уверены, что в вашей организации точно не должен применяться счёт 82? Об этом и не только вы узнаете, прочитав данную публикацию.

Резервный фонд является частью собственного капитала организации. С точки зрения структуры капитала этот показатель считается пассивом. Он формируется за счёт ежегодных отчислений из чистой прибыли и может служить одним из источников покрытия убытков, предусмотренных уставом организации.

Важно обратить внимание, что в бухгалтерских нормативных документах применяется термин «резервный капитал» (Инструкция по применению плана счетов, ПБУ 4/99 «Бухгалтерская отчётность организации»), а вот в федеральных законах РФ «Об акционерных обществах» (АО) и «Об обществах с ограниченной ответственностью» (ООО) употребляется термин «резервный фонд», в целом же эти определения тождественны.

А все ли предприятия должны формировать резервный фонд?

Обязанность создавать резервный капитал зависит от того, какой организационно-правовой формой обладает предприятие.

Акционерные общества должны создавать резервный капитал в обязательном порядке, по умолчанию его размер составляет 5 % от уставного капитала, но уставом может быть зафиксирован и больший процент. Это требование закона №208-ФЗ.

Общества с ограниченной ответственностью не наделены такой обязанностью, но должны будут это сделать, в случае если уставом данное право прописано, а также установлен порядок создания фонда и расходования средств из него. Об этом говорится в законе №14-ФЗ.

Сейчас самое время изучить какая информация о резервном фонде содержится в уставах ваших организаций.

А так может примерно выглядеть его раздел в отношении резервов и фондов.

Таким образом, создание резервного капитала для АО обязанность, а для ООО — право.

Но даже наличие обязанности создания такого фонда не означает, что бухгалтер может самостоятельно произвести отчисления в резервный капитал и отразить это в бухгалтерском учёте.

Ведь решение вопроса о создании и использовании резервного фонда относится к компетенции органов, ответственных за распределение прибыли (например, совет директоров, общее собрание участников). Так по итогам годового собрания акционеров (участников) часть чистой прибыли может быть направлена на создание или пополнение резервного фонда.

Немаловажный фактор, заключается в том, что несмотря на зависимость размера резервного фонда от величины уставного капитала, возможность его формирования зависит от финансового результата организации, а точнее от чистой прибыли, поскольку отчисления в резервный фонд производятся, как раз за счет такой прибыли. И если по итогам года получен убыток, то вопрос создания фонда или ежегодные отчисления в него до достижения необходимого размер будет неактуальными.

А какие же последствия за отсутствие резервного фонда при наличии всех предпосылок для его формирования?

В результате будут искажены данные бухгалтерского баланса в отношении резервного капитала (1360) и нераспределенной прибыли (строка 1370). А вот существенность искажения будет зависеть от величины данных значений.

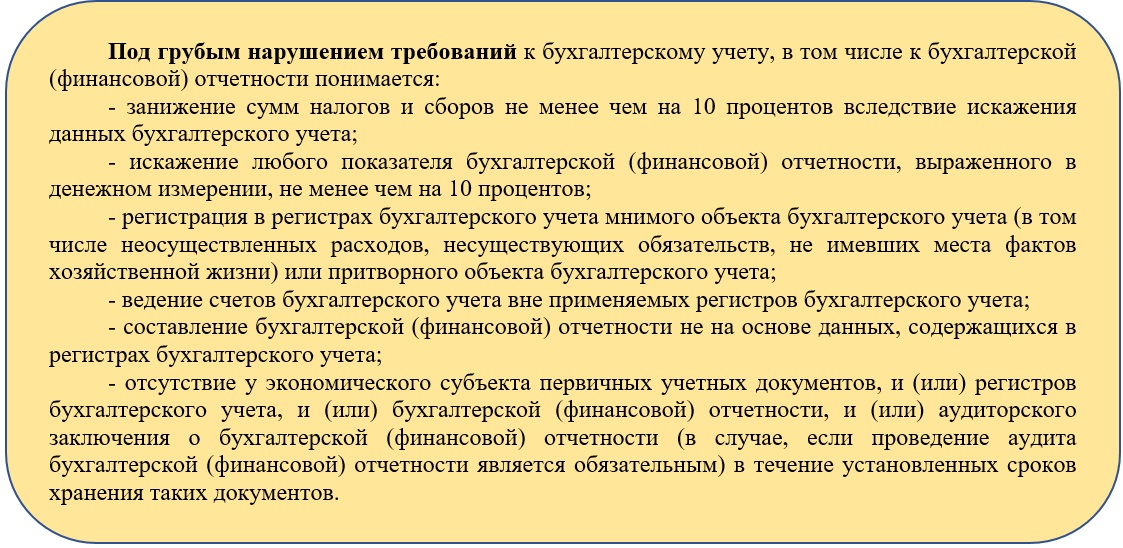

И как следствие может возникнуть ответственность в виде штрафа по ст. 120 Налогового Кодекса РФ или ст. 15.11 КоАП РФ за грубое нарушение требований к бухгалтерскому учёту и отчётности.

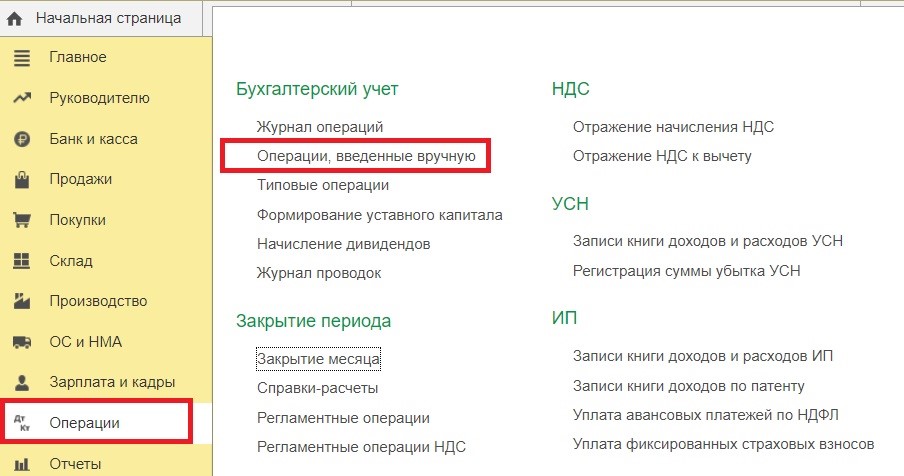

А теперь рассмотрим, как отразить создание резервного капитала в 1С: Бухгалтерии предприятия ред. 3.0. на условном примере.

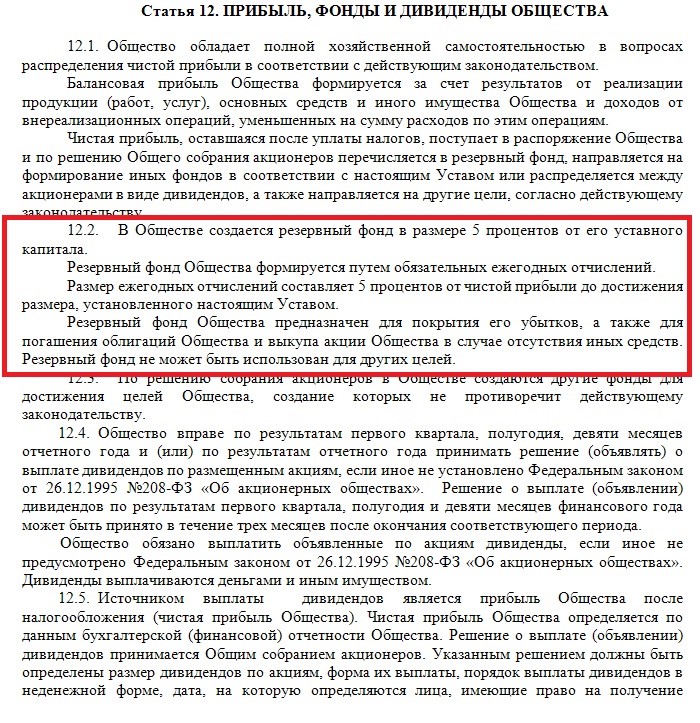

Уставом предприятия АО «Пончик» закреплен размер резервного фонда 5 процентов от уставного капитала, и размер отчислений от чистой прибыли также составляет 5%.

Уставный капитал организации — 5000 тыс. руб., соответственно величина резервного фонда должна составлять 250 тыс. руб.

Организацией по результатам деятельности за 2021 г. была получена чистая прибыль в сумме 3964 тыс. руб.

Решением единственного акционера было принято решение о формировании резервного капитала.

Произведём отчисления в резервный фонд в размере 198,2 руб. (Процент отчислений от чистой прибыли соответствует утверждённому (3964 тыс. руб. х 5%).

Для обобщения информации о состоянии и движении этого вида капитала предназначен счёт 82 «Резервный капитал».

В программе 1С не предусмотрено документа для автоматического формирования бухгалтерских записей по счёту 82 «Резервный капитал», поэтому воспользуемся документом «Операции, введённые вручную», он находится в меню «Операции».

Создание резервного фонда за счёт чистой прибыли истёкшего года относится к событиям после отчётной даты.

Запись по отражению такого события в бухгалтерском учёте происходит в периоде, следующим за отчётным.

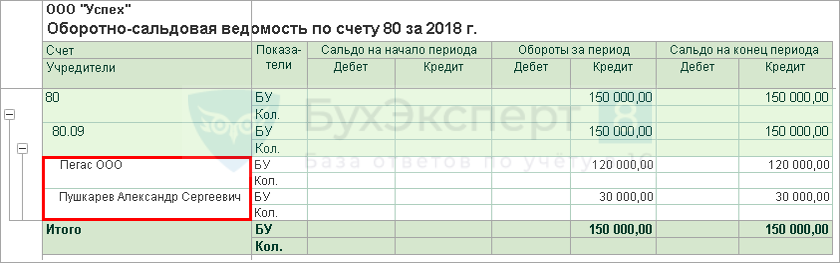

В новом созданном документе «Операция» укажем дату составления – не ранее даты решения единственного акционера (в нашем случае 07.07.2022 г.). Резерв создаем по субсчёту 82.01 «Резервы, образованные в соответствии с законодательством» за счёт нераспределённой прибыли 2021 года (счёт 84).

Запишем документ, и далее сформируем оборотно-сальдовую ведомость по счёту 82.

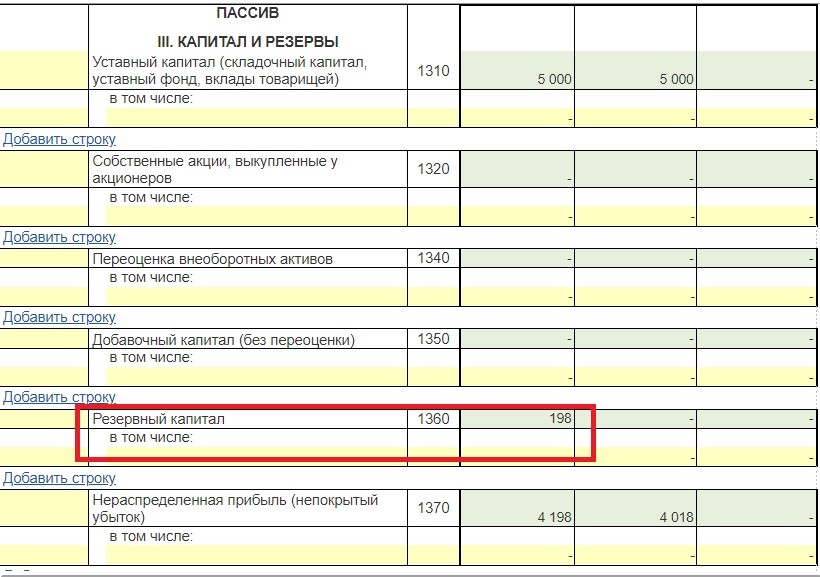

И в завершении рассмотрим, как данные по счёту 82 отражаются в бухгалтерской отчётности.

В бухгалтерском балансе за 2022 год информация о резервном капитале будет отражена в пассиве по одноименной строке 1360.

Расшифруем значение строки.

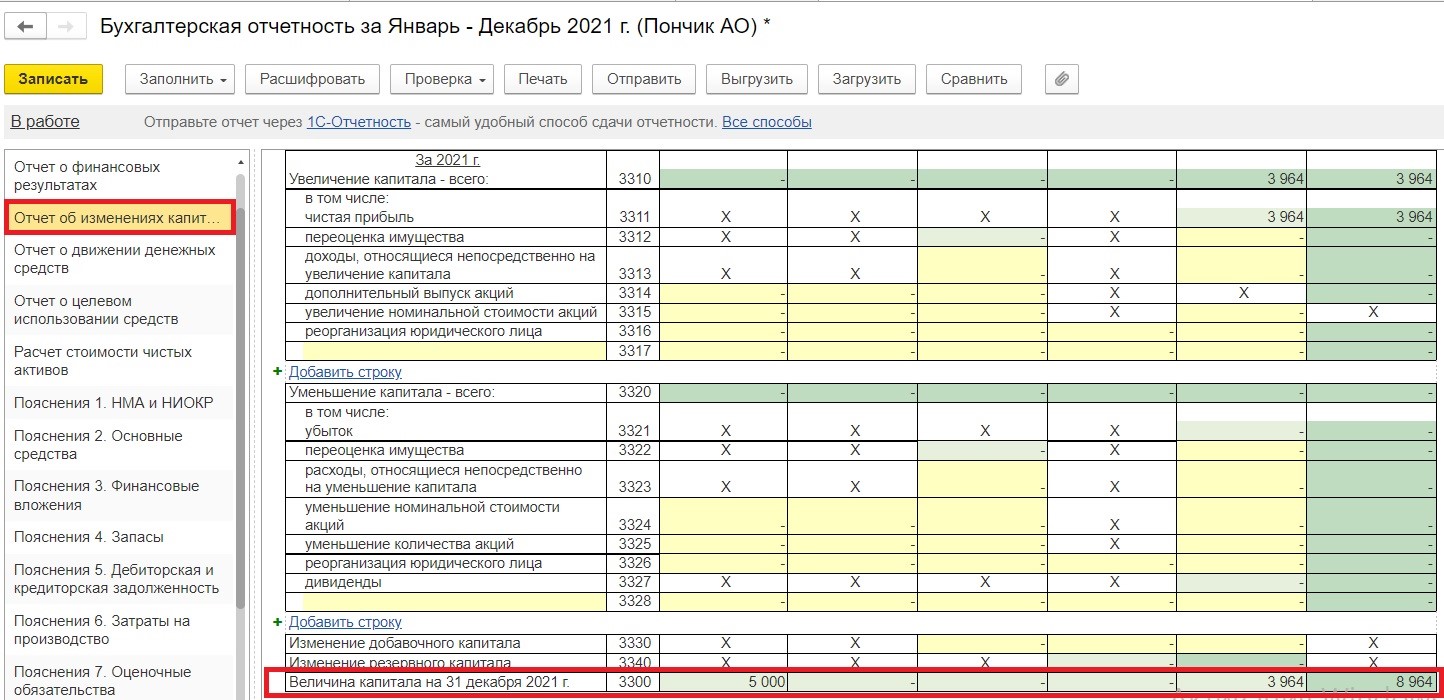

В отчёте об изменениях капитала данные за 2021 год останутся неизменными.

А вот за 2022 год по строке «Изменение резервного капитала» в столбце «Резервный капитал» отражено увеличение, а по столбцу «Нераспределённая прибыль» это же значение, но в отрицательной величине.

Таким образом, создание резервного или иных фондов за счёт чистой прибыли общества оставляет неизменным капитал предприятия в целом, поскольку увеличение резервного капитала сопровождается одновременным уменьшением в той же величине нераспределенной прибыли предприятия.

К окончанию лета в большинстве организации проведены годовые собрания акционеров/участников и сейчас самое время изучить протоколы с результатами, не принято ли решение о формировании резервного капитала.

Автор статьи: Евгения Тарасова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

В данной публикации описываются основные счета учета собственного капитала и система аналитического учета по ним, используемая в 1С.

Вы узнаете на каких счетах учитываются составные части собственного капитала:

- уставный капитал;

- добавочный капитал;

- резервный капитал;

- нераспределенная прибыль.

Содержание

- Счета учета собственного капитала

- Счета учета уставного капитала

- Счет учета резервного капитала

- Счет учета добавочного капитала

- Счет учета нераспределенной прибыли

Счета учета собственного капитала

Собственный капитал – это вклады собственников в организацию плюс прибыль, полученная организацией в процессе деятельности.

Счета учета уставного капитала

Информацию о вкладах в уставный капитал (УК) обобщает счет 80 «Уставный капитал».

В 1С для него предусмотрены следующие субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 80.01 | Обыкновенные акции | Учредители | Ценные бумаги | |

| 80.02 | Привилегированные акции | Учредители | Ценные бумаги | |

| 80.09 | Прочий капитал | Учредители |

Аналитический учет Уставного капитала ведется в разрезе субконто, привязанных к справочникам:

- Субконто 1 – Учредители:

- справочник Физические лица – по учредителям физлицам;

- справочник Контрагенты – по учредителям организациям.

- Субконто 2 – Ценные бумаги:

- справочник Ценные бумаги.

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

Счет учета резервного капитала

Формирование Резервного капитала – это:

- обязанность АО (п. 1 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ);

- право ООО, которое закрепляется в Уставе (п. 1 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ).

Резервный капитал формируют для покрытия убытков общества, а также выкупа его акций (долей) в случае отсутствия иных средств.

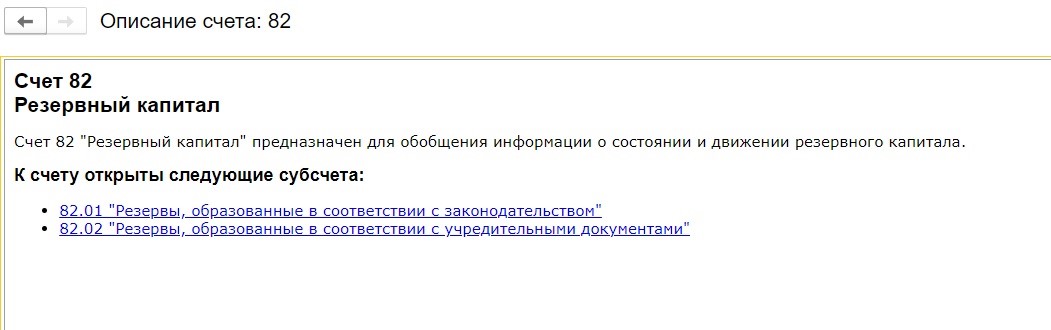

Счет, обобщающий информацию о формировании и движении резервного капитала – 82 «Резервный капитал».

В 1С счет 82 имеет два субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 82.01 | Резервы, образованные в соответствии с законодательством | |||

| 82.02 | Резервы, образованные в соответствии с учредительными документами |

Субконто для данного счета 1С не предусмотрены.

Счет учета добавочного капитала

Добавочный капитал – это увеличение собственного капитала без изменения размера УК общества за счет дополнительных вкладов собственников или в результате деятельности организации.

Пополнение добавочного капитала происходит путем:

- дооценки внеоборотных активов;

- продажи акций (долей) по цене выше их номинальной стоимости (получения эмиссионного дохода);

- поступления от учредителей имущества без увеличения УК;

- переоценки валютной стоимости доли (если вклад в УК формируется с участием иностранного капитала) и др.

Добавочный капитал учитывается на счете 83 «Добавочный капитал».

В 1С счет 83 имеет субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 83.01 | Прирост стоимости внеоборотных активов по переоценке | |||

| 83.01.1 | Прирост стоимости основных средств | Основные средства | ||

| 83.01.2 | Прирост стоимости нематериальных активов | Нематериальные активы | ||

| 83.01.3 | Прирост стоимости прочих внеоборотных активов | |||

| 83.02 | Эмиссионный доход от выпуска обыкновенных акций | Ценные бумаги | ||

| 83.03 | Эмиссионный доход от выпуска привилегированных акций | Ценные бумаги | ||

| 83.09 | Другие источники |

Аналитический учет Добавочного капитала ведется в разрезе субконто. В зависимости от способа формирования добавочного капитала, ведется анализ по активам-источникам его прироста.

Субконто 1 заполняется из справочников:

- Основные средства – при дооценке ОС.

- Нематериальные активы – при дооценке НМА.

- Ценные бумаги – при получении эмиссионного дохода от выпуска акций.

Счет учета нераспределенной прибыли

Нераспределенная прибыль – составная часть собственного капитала, прирост которой говорит об эффективной работе организации и укреплении ее финансового положения.

Счет учета нераспределенной прибыли – 84 «Нераспределенная прибыль (непокрытый убыток)». На счете 84 аккумулируется чистая прибыль после уплаты налогов, а также накапливаются убытки от финансово-хозяйственной деятельности.

В 1С счет 84 «Нераспределенная прибыль (непокрытый убыток)» имеет субсчета:

| Код | Наименование | Субконто 1 | Субконто 2 | Субконто 3 |

| 84.01 | Прибыль, подлежащая распределению | |||

| 84.02 | Убыток, подлежащий покрытию | |||

| 84.03 | Нераспределенная прибыль в обращении | Направления использования прибыли | ||

| 84.04 | Нераспределенная прибыль использованная | Направления использования прибыли |

Аналитический учет Нераспределенной прибыли ведется по направлениям ее использования, на субсчетах:

- 84.03 «Нераспределенная прибыль в обращении»,

- 84.04 «Нераспределенная прибыль использованная».

При необходимости такой аналитики проводки по использованию прибыли, остающейся в распоряжении организации, следующие:

- Дт 84.01 Кт 84.03

- Дт 84.01 Кт 84.04

- Дт 84.03 Кт 84.04

с указанием Субконто 1 – Направления использования прибыли.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

От прочих составных частей собственного капитала резервный капитал отличается тем, что не все заявленные цели его использования можно воплотить в жизнь исходя из правил ведения бухгалтерского учета. О формировании резервного капитала и противоречиях, связанных с его использованием, пойдет речь в настоящей статье.

Правовые основы формирования и использования резервного капитала

В соответствии с п. 1 ст. 35 Закона об АО акционерные общества обязаны создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 5% его уставного капитала. Резервный фонд АО формируется путем обязательных ежегодных отчислений до достижения им размера, определенного уставом АО. Размер ежегодных отчислений предусматривается уставом АО, но не может быть менее 5% от чистой прибыли до достижения размера, определенного уставом АО.

Резервный фонд АО предназначен для покрытия убытков общества, а также для погашения облигаций АО и выкупа акций АО в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Статьей 30 Закона об ООО предусмотрено, что общество может создавать резервный фонд и иные фонды в порядке и в размерах, которые определены уставом общества. Поскольку ст. 30 Закона об ООО не установлен целевой характер резервного капитала, ООО остается руководствоваться п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Несмотря на то, что в данном пункте внимание акцентируется на порядке разделения резервного капитала по субсчетам, в нем приведен исчерпывающий перечень направлений расходования резерва. Применительно к ООО резервный капитал может быть использован:

- для покрытия убытков;

- для погашения облигаций;

- для выкупа долей.

Таким образом, резервный капитал создается в АО и ООО, причем АО это делают в обязательном порядке, а ООО – в добровольном.

Отражение резервного капитала в бухгалтерском учете

Согласно п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ резервный капитал входит в состав собственного капитала предприятия. Для обобщения информации о состоянии и движении резервного капитала Планом счетови инструкцией по его применению предусмотрен пассивный счет 82 «Резервный капитал».

На основании п. 69Положения по ведению бухгалтерского учета и бухгалтерской отчетностив РФ созданный в соответствии с законодательством РФ резервный фонд для покрытия убытков предприятия, а также для погашения облигаций предприятия и выкупа собственных акций отражается в бухгалтерском балансе отдельно.

Порядок формирования резервного капитала

Резервный капитал формируется за счет нераспределенной прибыли предприятия. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример 1

Размер резервного капитала предприятия, предусмотренный его учредительными документами, составляет 5% от уставного капитала. Размер ежегодных отчислений – 5% от чистой прибыли. На момент заседания совета директоров (12.03.2014) уставный капитал составлял 20 млн руб., резервный капитал – 834 890 руб.; чистая прибыль предприятия за 2013 год – 4 862 120 руб.

Согласно уставу резервный капитал должен составлять 1 млн руб.

(20 млн руб. × 5%). За счет чистой прибыли 2013 года предприятие может создать резервный капитал в размере 243 106 руб. (4 862 120 руб. × 5%). До достижения величины, предусмотренной уставом, надо доначислить резервный капитал в сумме 165 110 руб. (1 000 000 — 834 890). Совет директоров принял решение направить на создание резервного капитала 165 110 руб. чистой прибыли за 2013 год.

В бухгалтерском учете при этом была сделана следующая проводка:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 12.03.2014 | |||

| Сформирован резервный капитал за счет прибыли | 84 | 82 | 165 110 |

В целях увеличения чистых активов акционеры (участники) предприятия могут внести имущество, имущественные права или неимущественные права путем формирования фондов (пп. 3.4 п. 1 ст. 251 НК РФ). Если для этих целей выбран вариант пополнения резервного капитала, то операция отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 82 «Резервный капитал».

Пример 2

Акционеры ЗАО приняли решение в целях увеличения чистых активов общества внести 5 млн руб. в резервный капитал общества (протокол заседания от 21.02.2014). Взносы сделаны акционерами с 03.03.2014 по 06.03.2014.

В бухгалтерском учете будут отражены следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 03.03.2014 – 06.03.2014 | |||

| Поступили денежные средства от акционеров на формирование резервного капитала | 51 | 75* | 5 000 000 |

| 06.03.2014 | |||

| Сформирован резервный капитал за счет взносов акционеров | 75 | 82 | 5 000 000 |

* К счету 75 «Расчеты с учредителями» могут быть открыты иные, кроме предусмотренных Инструкцией по применению Плана счетов, субсчета, например 75-3 «Прочие расчеты с учредителями».

Общий порядок использования резервного капитала

Как отмечалось ранее, резервный капитал АО имеет строго целевое назначение. В соответствии с Инструкцией по применению Плана счетов использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал» в корреспонденции со счетами 84 «Нераспределенная прибыль (непокрытый убыток)» (в части сумм резервного фонда, направляемых на покрытие убытка предприятия за отчетный год) и 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» (в части сумм, направляемых на погашение облигаций АО).

Использование резервного капитала на покрытие убытков

Согласно пп. 12 п. 1 ст. 65 Закона об АО использование резервного капитала относится к компетенции совета директоров (наблюдательного совета) АО. При предварительном утверждении советом директоров (наблюдательным советом) годового отчета АО может быть принято решение о погашении убытка за счет средств резервного капитала. Для целей бухгалтерского учета направление резервного капитала на погашение убытка квалифицируется как событие после отчетной даты (ПБУ 7/98 «События после отчетной даты»).

Согласно п. 5 ПБУ 7/98 операция по погашению убытка за счет резервного капитала относится к событию после отчетной даты, свидетельствующему о возникших после отчетной даты хозяйственных условиях, в которых предприятие ведет свою деятельность. Данная категория событий раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. То есть если предприятие погашает за счет резервного капитала непокрытый убыток за 2013 год, то проводки осуществляются в 2014 году. В пояснениях к годовому отчету за 2013 год будет указано, что советом директоров (наблюдательным советом) было принято решение о направлении на погашение полученного в отчетном 2013 году убытка средств резервного капитала, а также отражена сумма операции.

Пример 3

По данным за 2013 год, непокрытый убыток составил 275 456 руб. Резервный капитал – 721 340 руб. Совет директоров 12.03.2014 принял решение о покрытии убытка за счет средств резервного капитала.

В бухгалтерском учете организация сделала следующую проводку:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 12.03.2014 | |||

| Резервный капитал направлен на погашение убытка | 82 | 84 | 275 456 |

Использованные на покрытие убытков средства резервного капитала в последующие периоды восстанавливаются в целях доведения резервного капитала до величины, предусмотренной уставом предприятия.

Использование резервного капитала на погашение облигаций

В случае отсутствия иных средств резервный капитал используется для погашения облигаций. При этом Инструкцией по применению Плана счетов предлагается отразить это записью по дебету счета 82 «Резервный капитал» и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Однако такая проводка не уменьшает задолженность по облигациям, а, напротив, увеличивает ее. Для погашения облигаций нужно имущество, в первую очередь денежные средства, и самые большие резервы, созданные предприятием, учитываемые как пассивы, не спасут, если у предприятия нет денег.

Рассуждая в целом, можно считать справедливым тот факт, что фонды и резервы усиливают финансовую мощь предприятия. Поскольку часть прибыли не расходуется на выплату дивидендов или иные цели, а резервируется, косвенно состояние дел с финансами улучшается. Однако предприятие может легко утратить свою ликвидность излишними покупками недвижимости, предоставлением отсрочек контрагентам, выдачей займов. Поэтому для того, чтобы у предприятия не было трудностей при погашении собственных облигаций, требуется в первую очередь следить за тем, чтобы к моменту выплат были в наличии ликвидные активы.

Однако полностью списывать со счетов такое направление использования резервного капитала, как погашение облигаций, не будем. Дело в том, что наряду с основной задолженностью на счете 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» учитывается задолженность по процентам (п. 73Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Согласно п. 11 ПБУ 10/99 «Расходы организации» проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов), признаются прочими расходами, которые учитываются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». Если предприятие констатирует, что текущей прибыли у него не хватает для начисления процентов, то оно вправе воспользоваться резервным капиталом, при этом бухгалтерская запись примет следующий вид: Дебет 82 «Резервный капитал» Кредит 66, 67, отдельный субсчет по учету начисленных процентов.

Никакого противоречия с логикой ведения бухучета в данном случае не будет. Однако насколько оправданна такая проводка с точки зрения интересов предприятия? Не станет ли эта запись для налоговиков основанием оспорить начисление процентов по облигациям в счет уменьшения налогооблагаемой базы? Конечно, списание процентов в бухучете за счет резервного капитала не мешает отразить эту операцию в налоговом учете за счет расходов, но никакой гарантии, что со стороны контролирующих органов не последует попытка доначислить налоги, нет. Кроме того, проблему нехватки прибыли на погашение процентов по облигациям можно решить более привычным первым способом расходования резервного капитала, напрямую восстанавливая непокрытый убыток за его счет. Поэтому несмотря на то, что начисление процентов по облигациям за счет резервного капитала будет соответствовать духу Закона об АО и букве Инструкции по применению Плана счетов,особой надобности в такой операции нет.

Пример 4

На балансе предприятия числятся выпущенные облигации в количестве 5 000 шт. номинальной стоимостью 1 000 руб. на общую сумму 5 млн руб. с датой погашения 12.03.2015. Ставка купона по облигациям – 8% годовых. В связи с отсутствием иных источников для выплаты купона предприятие приняло решение использовать с 01.10.2013 по 31.03.2014 на эти цели средства резервного капитала. Даты выплаты купона (в период с 01.10.2013 по 31.03.2014) – 12.12.2013, 12.03.2014.

НКД за период с 13.09.2013 по 30.09.2013: 1 000 руб. × 8% × 18 дн. / 365 дн. = 3,95 руб.

На момент принятия решения об использовании резервного капитала в учете числится остаток по счету 67 «Расчеты по долгосрочным кредитам и займам», субсчет «Купоны по выпущенным облигациям», в размере 19 750 руб. (5 000 × 3,95 руб.), который представляет собой проценты за период с 13.09.2013 по 30.09.2013.

НКД за период с 13.09.2013 по 31.10.2013: 1 000 руб. × 8% × 49 дн. / 365 дн. = 10,74 руб.

Купон к начислению за период с 01.10.2013 по 31.10.2013: 5 000 × (10,74 — 3,95) руб. = 33 950 руб.

НКД за период с 13.09.2013 по 30.11.2013: 1 000 руб. × 8% × 79 дн. / 365 дн. = 17,32 руб.

Купон к начислению за период с 01.11.2013 по 30.11.2013: 5 000 × (17,32 — 10,74) руб. = 32 900 руб.

НКД за период с 13.09.2013 по 12.12.2013: 1 000 руб. × 8% × 91 дн. / 365 дн. = 19,95 руб.

Купон к начислению за период с 01.12.2013 по 12.12.2013: 5 000 × (19,95 — 17,32) руб. = 13 150 руб.

НКД за период с 13.12.2013 по 31.12.2013: 1 000 руб. × 8% × 19 дн. / 365 дн. = 4,16 руб.

Купон к начислению за период с 13.12.2013 по 31.12.2013: 5 000 × 4,16 руб. = 20 800 руб.

НКД за период с 13.12.2013 по 31.01.2014: 1 000 руб. × 8% × 50 дн. / 365 дн. = 10,96 руб.

Купон к начислению за период с 01.01.2014 по 31.01.2014: 5 000 × (10,96 — 4,16) руб. = 34 000 руб.

НКД за период с 13.12.2013 по 28.02.2014: 1 000 руб. × 8% × 78 дн. / 365 дн. = 17,10 руб.

Купон к начислению за период с 01.02.2014 по 28.02.2014: 5 000 × (17,10 — 10,96) руб. = 30 700 руб.

НКД за период с 13.12.2013 по 12.03.2014: 1 000 руб. × 8% × 90 дн. / 365 дн. = 19,73 руб.

Купон к начислению за период с 01.03.2014 по 12.03.2014: 5 000 × (19,73 — 17,10) руб. = 13 150 руб.

НКД за период с 13.03.2014 по 31.03.2014: 1 000 руб. × 8% × 19 дн. / 365 дн. = 4,16 руб.

Купон к начислению за период с 13.03.2014 по 31.03.2014: 5 000 × 4,16 руб. = 20 800 руб.

За период с 01.10.2013 по 31.03.2014 в учете будут сделаны следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 31.10.2013 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за октябрь 2013 года | 82 | 67 | 33 950 |

| 29.11.2013* | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за ноябрь 2013 года | 82 | 67 | 32 900 |

| 12.12.2013 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период с 01.12.2013 по 12.12.2013 | 82 | 67 | 13 150 |

|

Выплачен купон владельцам облигаций

(19 750 + 33 950 + 32 900 + 13 150) руб. |

67 | 51 | 99 750 |

| 31.12.2013 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период с 13.12.2013 по 31.12.2013 | 82 | 67 | 20 800 |

| 31.01.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за январь 2014 года | 82 | 67 | 34 000 |

| 28.02.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за февраль 2014 года | 82 | 67 | 30 700 |

| 12.03.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период с 01.03.2014 по 12.03.2014 | 82 | 67 | 13 150 |

|

Выплачен купон владельцам облигаций

(20 800 + 34 000 + 30 700 + 13 150) руб. |

67 | 51 | 98 650 |

| 31.03.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период 13.03.2014 – 31.03.2014 | 82 | 67 | 20 800 |

* Последний рабочий день месяца.

Как видно из проводок, резервный капитал подменяет собой счет 91-2 «Прочие расходы» и тем самым приводит к увеличению текущей прибыли, расходуясь при этом сам.

Использование резервного капитала для выкупа акций общества

Аналогично проблема невозможности отражения операции в учете возникает при использовании резервного капитала на выкуп акций. На вопрос, как использовать резервный капитал на выкуп акций, Инструкция по применению Плана счетов ответа не дает. Приобретенные у акционеров акции учитывают на счете 81 «Собственные акции (доли)». Если предприятию не хватает денег на выкуп акций, то резервный капитал никак в этом помочь не может. Но резервный капитал может стать альтернативным прибыли источником погашения отрицательного результата от выкупа акций.

При погашении акций в случае, если цена выкупа превышает номинальную стоимость акций, а текущей прибыли предприятия недостаточно для проведения операции, использование резервного капитала на эти цели отражается следующим образом:

1) выкуп предприятием у акционера принадлежащих ему акций в сумме фактических затрат – Дебет 81 «Собственные акции (доли)» Кредит счетов учета денежных средств;

2) аннулирование выкупленных предприятием собственных акций на сумму номинальной стоимости погашенных акций – Дебет 80 «Уставный капитал» Кредит 81 «Собственные акции (доли)»;

3) отнесение за счет резервного капитала превышения фактических затрат на выкуп акций над их номинальной стоимостью – Дебет 82 «Резервный капитал» Кредит 81 «Собственные акции (доли)».

Пример 5

Общим собранием акционеров ОАО принято решение об уменьшении уставного капитала на 3 млн руб. путем выкупа у акционеров 3 000 акций номинальной стоимостью 1 000 руб. с целью их последующего погашения. Акции выкуплены у акционеров по цене 2 500 руб. в период с 05.02.2014 по 10.02.2014. Регистрация изменений в уставе произведена 28.03.2014. В связи с отсутствием прибыли от текущей деятельности совет директоров ОАО принял решение осуществить выкуп акций за счет резервного капитала, величина которого составляет 8,7 млн руб.

В учете были сделаны следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 05.02.2013 – 10.02.2014 | |||

|

Выкуплены собственные акции у акционеров

(3 000 × 2 500 руб.) |

81 | 51 | 7 500 000 |

| 28.03.2014 | |||

|

Уменьшен уставный капитал ОАО путем погашения выкупленных акций

(3 000 × 1 000 руб.) |

80 | 81 | 3 000 000 |

|

Отнесено в уменьшение резервного капитала превышение цены выкупа над номиналом акции

(7 500 000 — 3 000 000) руб. |

82 | 81 | 4 500 000 |

Уменьшение резервного капитала

Предприятие вправе уменьшить уставный капитал, что приведет к излишне начисленной величине резервного капитала, или уменьшить в пределах лимита, установленного законодательством, размер самого резервного капитала. В этих случаях правомерна операция уменьшения резервного капитала, которая отражается в учете после государственной регистрации изменений в учредительных документах следующей проводкой: Дебет 82 Кредит 84 – резервный капитал уменьшен до величины, предусмотренной уставом.

Пример 6

Уставный капитал ЗАО – 36 млн руб., резервный капитал – 5,4 млн руб. Общим собранием акционеров ЗАО принято решение об уменьшении уставного капитала на 3 млн руб. Установленный учредительными документами размер резервного капитала составляет 15% от уставного капитала. Регистрация изменений в уставе произведена 28.03.2014.

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 28.03.2014 | |||

|

Уменьшен резервный капитал для доведения его величины до размера, определенного уставом

(5 400 000 руб. — (36 000 000 — 3 000 000) руб. × 15%) |

82 | 84 | 450 000 |

Заключение

Резервный капитал имеет узкую зону использования; по большому счету, его единственное предназначение – покрывать убытки предприятия. Как таковая операция расходования резервного капитала на погашение убытков не влияет на величину чистых активов предприятия, а лишь ведет к изменению структуры собственного капитала. Оценивая важность резервного капитала в жизни предприятия, можно сказать, что этот фонд хоть не напрямую, косвенно, но экономит средства. Он не допускает расходования прибыли в тот момент, когда она заработана, а заставляет резервировать часть прибыли, смягчая в дальнейшем негативные последствия от возможных убытков.

В законодательных и нормативных актах имеет хождение как обозначение «резервный капитал», так и обозначение «резервный фонд», при этом речь идет об одном и том же объекте. Поскольку Планом счетов предусмотрен термин «резервный капитал», в статье преимущественно используется такой вариант написания, за исключением случаев, когда автор обращается к тексту того или иного документа.

- Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах».

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

- Утверждено Приказом Минфина России от 29.07.1998 № 34н.

- Утверждено Приказом Минфина России от 25.11.1998 № 56н.

- Утверждено Приказом Минфина России от 06.05.1999 № 33н.

- Более подробно учет выкупа и погашения собственных акций рассмотрен в статье «Бухгалтерский учет операций увеличения и уменьшения уставного капитала», № 3, 2014.