Налог на имущество организаций

|

Наименование доходов |

Коды бюджетной классификации |

|

Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 06 02010 02 1000 110 |

|

Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 06 02010 02 3000 110 |

|

Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (сумма платежа (перерасчеты, недоимка и задолженность по соответствующему платежу, в том числе по отмененному) |

182 1 06 02020 02 1000 110 |

|

Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения (суммы денежных взысканий (штрафов) по соответствующему платежу согласно законодательству Российской Федерации) |

182 1 06 02020 02 3000 110 |

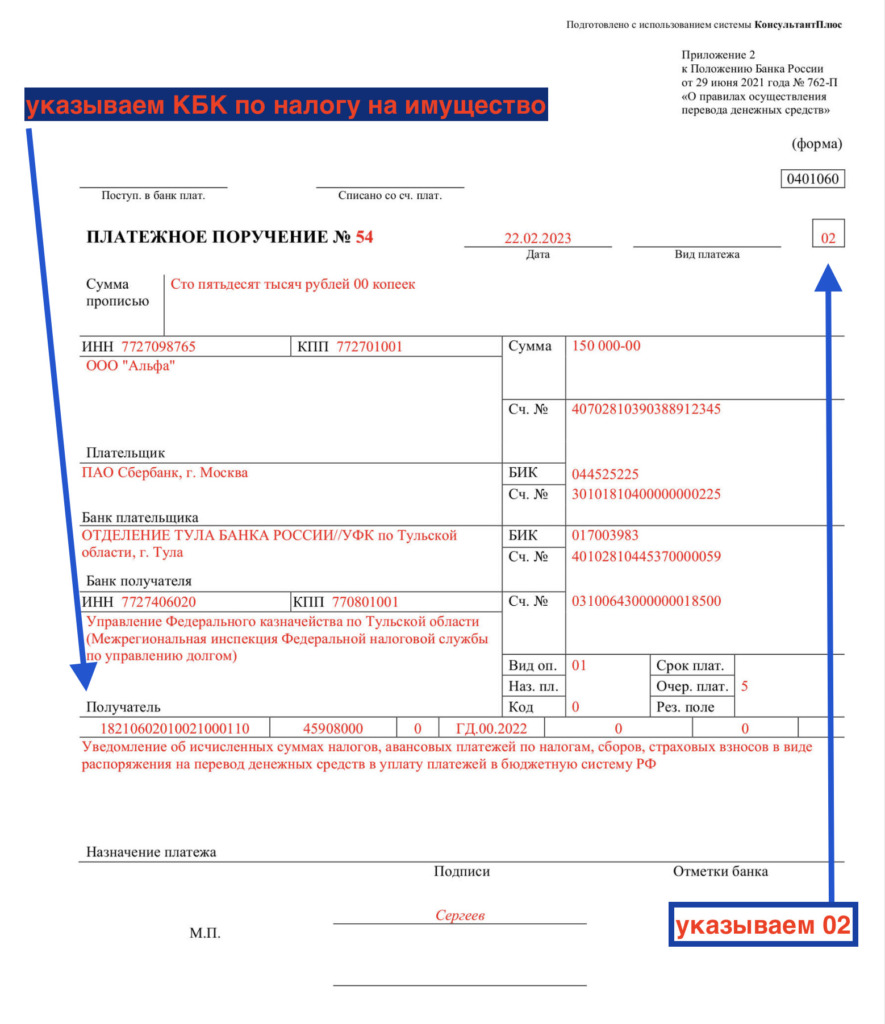

Как правильно заполнить платежное поручение на уплату налога на имущество за 2022 год? Какие реквизиты указать, чтобы платежка заменила собой уведомление по имущественным налогам в феврале 2023 года? Отвечаем на вопросы и приводим образец платежного поручения.

Срок сдачи декларации по налогу на имущество за 2022 год: 27 марта 2023 года. Срок сдачи изменился в связи с введением ЕНП.

А непосредственно сам налог на имущество за год нужно уплатить в срок не позднее 28 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 383 НК РФ). Следовательно, налог на имущество за 2022 г. перечисляется не позднее 28 февраля 2023 г.

Как заполнить платежное поручение

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 29.06.2021 N 762-П.

В общем случае налоги, в том числе налог на имущество организаций, надо перечислять посредством ЕНП.

Однако в 2023 году – переходный период. Платежное поручение на уплату налога на имущество организаций можно заполнить таким образом, что не нужно будет дополнительно представлять уведомление об исчисленных суммах налогов и взносов.

Приводим образец платежного поручения на уплату налога на имущество организаций, которое заменяет собой уведомление по этому налогу.

Если уплатить налог в составе ЕНП

Вы, безусловно, можете перечислить налог на имущество за 2022 год в составе ЕНП. Но тогда дополнительно в феврале 2023 году нужно будет включить в уведомление по налогам «расшифровку» этого платежа. См. «Как составить февральское уведомление по налогам и страховым взносам».

Важные документы

Скачать образец платежного поручения по налогу на имущество за 2022 год

Скачать документ

К имущественным относятся налоги на транспорт и землю, а также налог на имущество. С 2023 года меняется порядок уплаты налогов — практически все бюджетные платежи будем перечислять на единый налоговый счет (ЕНС). И имущественные налоги тоже.

Единый налоговый платеж, поступивший на ЕНС, налоговики будут распределять на основании начислений, которые они возьмут из деклараций и расчетов. По имущественным налогам придется подавать еще и уведомления (п. 9 ст. 58 НК РФ в ред. 263-ФЗ).

- по авансам — только в том случае, если они установлены в регионе;

- по годовому налогу — уведомления подают все плательщики.

Дело в том, что обязанность подачи уведомлений возникает в двух случаях. Во-первых, если налог платится раньше, чем сдается по нему отчетность. Во-вторых, если отчетность по налогу не предусмотрена совсем.

Имущественные налоги как раз такие:

- декларация по всем налогам, кроме «среднегодового» налога на имущество, не подается;

- срок подачи декларации по «среднегодовому» налогу на имущество (25 марта) позже, чем срок уплаты налога (28 февраля).

Поэтому уведомления необходимы.

Сроки подачи уведомлений

| Налог (аванс) | Период, за который перечисляется платеж | Срок подачи уведомления |

|---|---|---|

| Налог | 2022 год | 27 февраля 2023 |

| Аванс (если установлен регионом) | 1 квартал | 25 апреля 2023 |

| Аванс (если установлен регионом) | 2 квартал | 25 июля 2023 |

| Аванс (если установлен регионом) | 3 квартал | 25 октября 2023 |

| Налог | 2023 год | 26 февраля 2024 |

По какому КПП и ОКТМО подавать уведомления

ЕНП все компании и ИП платят на единые реквизиты, сейчас это Тульское казначейство. Однако с 2023 года понятие «место уплаты налога» не отменяется. Чтобы налоговики могли правильно распределить ЕНП, уведомления подаются по обособкам и местам нахождения имущества с указанием соответствующих КПП и ОКТМО:

| Налог | Куда платится | Основание |

|---|---|---|

| Налог на имущество |

|

п. 13 ст. 378.2, п. 3, 6 ст. 383-385, ст. 385.2 НК РФ |

| Транспортный налог | По месту нахождения транспорта | п. 1 ст. 363 |

| Земельный налог | По месту нахождения участка | п. 3 ст. 397 |

![]()

Для налогов на транспорт и землю порядок взаимодействия с ИФНС в 2023 году не меняется (кроме, конечно, перехода на ЕНП, который сам по себе — испытание). А вот по налогу на имущество есть серьезные изменения.

Налоги на транспорт и землю

Декларации по транспортному и земельному налогам отменены с 1 января 2021 года. Начиная с 2020 года по ним отчитываться не нужно (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ), и за 2022 год тоже.

Налоги на землю и транспорт ИФНС рассчитывает сама, а потом рассылает компаниям сообщения об исчисленной сумме (п. 4-5 ст. 363, п. 5 ст. 397 НК РФ). Но это не значит, что можно расслабиться. Дело в том, что сообщение налоговики могут направлять в течение 6 месяцев после крайнего срока уплаты, а заплатить налоги нужно вовремя. Поэтому их все равно придется считать самостоятельно.

![]()

Сообщение ИФНС — это не документ для уплаты, а информация для перепроверки своих расчетов.

Если ваша сумма и та, что указала ИФНС в сообщении, совпадают, все в порядке. Если же у налоговиков сумма больше, придется разбираться. Для этого нужно им направить пояснения. Подача пояснений — это право, не обязанность. Однако если не отстоять свои цифры, придется заплатить по тем, что рассчитали инспекторы.

Еще от организаций может потребоваться заявление о льготе. Оно подается, если есть льготы по транспорту или земельному участку.

И последний документ в этой схеме — сообщение об объекте налогообложения. Оно направляется в ИФНС, если налоговики не прислали вам сообщение об исчисленной сумме, при этом вы не подавали заявление на льготу. Скорее всего, у них нет данных о вашем земельном участке или транспорте, поэтому вы должны сообщить о них сами (п. 2.2 ст. 23 НК РФ).

![]()

Обменивайтесь документами по имущественным налогам с ИФНС через Экстерн: актуальные формы, проверки на ошибки, контроль сроков

Попробовать

Налог на имущество

С 2022 года компании не отчитываются по налогу на имущество с недвижимости, облагаемой по кадастровой стоимости. И если у нее только такие объекты, декларацию подавать не надо совсем. В 2023 году налог платим по кадастровой стоимости, установленной на 01.01.2022.

![]()

Объекты, налоговую базу по которым считаем из среднегодовой стоимости, все также нужно включать в декларацию. Для отчетности за 2022 год изменятся форма и формат — их нужно брать из Приказа ФНС от 24.08.2022 № ЕД-7-21/766@. Срок подачи декларации за 2022 год с учетом переноса из-за выходных — 27 марта 2023.

Порядок взаимодействия с ИФНС по «кадастровому» налогу с 2023 года такой же, как по транспорту и земле:

- Налоговики сами посчитают налог и направят вам сообщение об исчисленной сумме не позже шести месяцев после крайнего срока уплаты. Оно формируется на основе сведений из Росреестра, исполнительной власти регионов и т.д. Сообщение будет общим по всем имущественным налогам.

- Если в сообщении ИФНС налог завышен, можно подать пояснения и документы, подтверждающие, что верен именно ваш расчет.

- Если у вас есть льготы по кадастровой недвижимости, подайте заявление о льготе, чтобы ИФНС не предъявляла налог к уплате.

- Если вы не получили сообщение из ИФНС с суммой налога, при этом не подавали заявление на льготу, известите сами о своем кадастровом объекте, подав сообщение об объекте налогообложения.

Для сверки данных об имуществе компания может запросить у налоговиков сведения из ЕГРН. Порядок запроса и предоставления сведений утвержден Приказом Минфина от 30.12.2014 № 178н. Выписку выдают бесплатно не позже 5 рабочих дней с даты регистрации запроса.

Если обнаружатся расхождения данных в ЕГРН со сведениями регистрирующих органов, компания может сообщить об этом в ИФНС. После проверки сведения ЕГРН актуализируют.

Для всех документов по имуществу ФНС утвердила формы. Посмотрим, как они выглядят.

Сообщение об исчисленном налоге

Форма сообщения об исчисленных имущественных налогах утверждена Приказом ФНС от 16.07.2021 № ЕД-7-21/667@. Прежний Приказ ФНС от 05.07.2019 № ММВ-7-21/337@ с 2023 года не действует.

В сообщении три одинаковых блока, посвященные каждому налогу. Вот, например, как выглядит блок по кадастровому налогу на имущество:

Сообщение может быть передано:

- в электронной форме через оператора ЭДО;

- через ЛК налогоплательщика на сайте ФНС;

- по почте заказным письмом;

- лично представителю компании.

По льготируемым объектам сообщение не формируется.

Пояснения

Если ИФНС рассчитала налог неверно, можно оспорить начисление, подав пояснение. А если налог в сообщении завышен — даже нужно. Форма и формат пояснений утверждены Приказом ФНС от 30.03.2022 № ЕД-7-21/247@ (Приложение 1).

Бланк состоит из двух частей. В первой указываются сведения о налогоплательщике. Стоит обратить внимание на заполнение двух полей:

- КПП — указываем код причины постановки на учет в налоговом органе по месту нахождения компании;

- в разделе 1 «Представляется в налоговый орган (код)» проставляем код ИФНС, в которую подаются пояснения.

Вторая часть пояснений — для сведений об объекте налогообложения, по которому неверно посчитан налог.

Чтобы направить пояснения в Экстерне, перейдите на вкладку ФНС в раздел с требованиями, найдите сообщение налоговой об исчисленной сумме налога и нажмите кнопку «Написать письмо». Информацию об объекте налогообложения указывать не нужно, так как пояснение формируется в ответ на сообщение инспекции, в котором уже содержатся эти данные.

Если у вас есть готовый XML-файл пояснений, можно не заполнять форму. Нажмите под окном с текстом письма кнопку «Прикрепить файл». По этой же кнопке прикрепляются подтверждающие документы.

В Экстерне можно сформировать пояснения или прикрепить опись документов в ответ на поступившее из налоговой сообщение об исчисленной сумме налога. Напомним, что пояснения приходят в раздел с требованиями.

Отправить пояснение

На подачу пояснений и подтверждающих документов отводится 10 рабочих дней. Но даже если опоздать, налоговики все равно должны их рассмотреть (Письмо ФНС от 13.08.2019 № АС-4-21/16019@).

О результате рассмотрения ИФНС оповестит уведомлением в течение месяца со дня, когда получит ваши пояснения. Форма уведомление содержится в Приложении 4 Приказа от 30.03.2022 № ЕД-7-21/247@.

Если налоговики согласятся с пояснениями, то исправят свои начисления. А если не согласятся — направят требование об уплате налога. Но остается шанс обжаловать требование в вышестоящем налоговом органе или в суде.

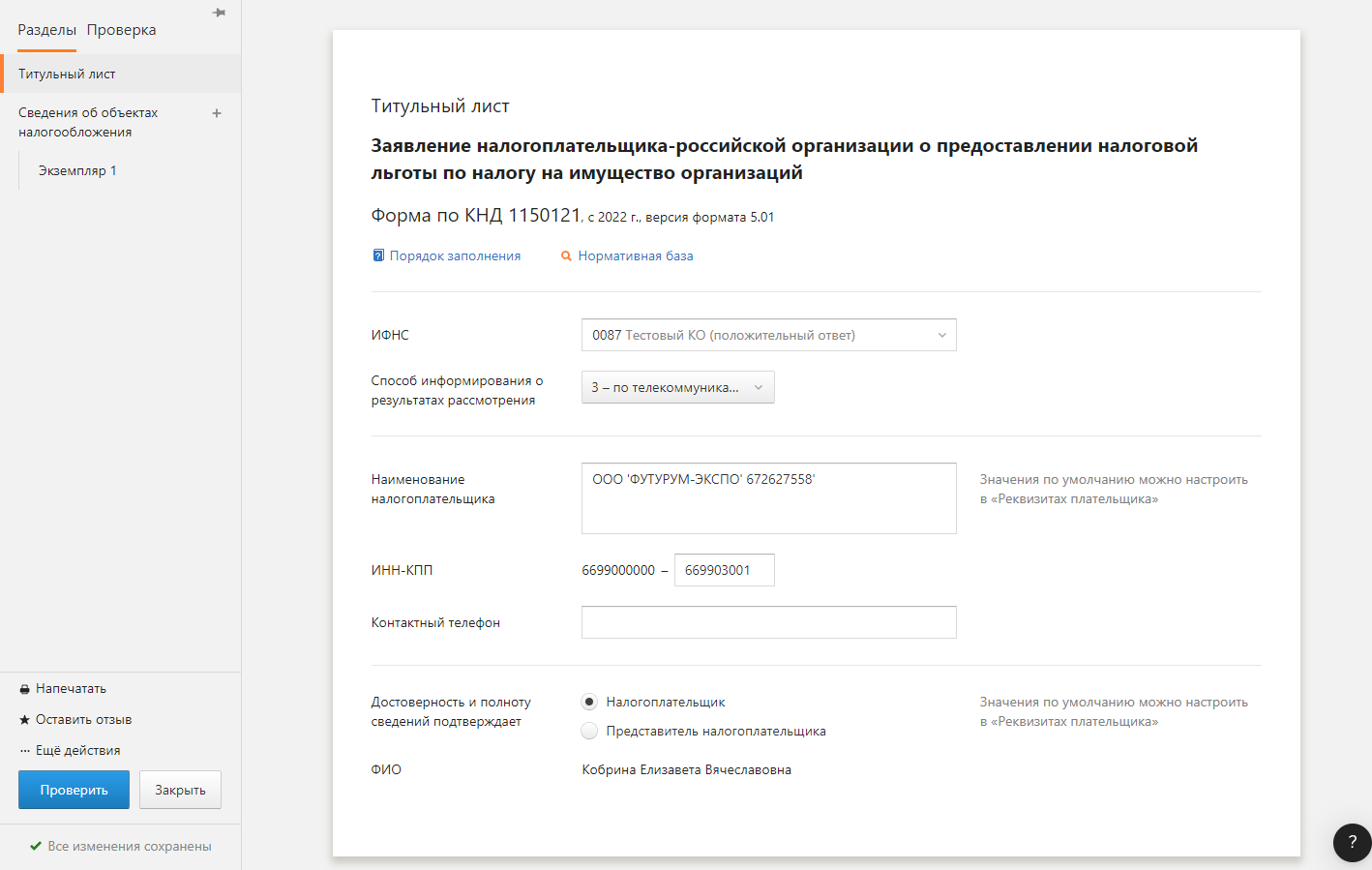

Заявление на льготу

Если вы имеете право на льготы по имущественным налогам, рекомендуем подать заявление о предоставлении льгот по имущественным налогам. Если это не сделать, а у ИФНС нет сведений о вашем льготируемом имуществе, она по нему рассчитает налог.

Формы и формат заявлений утверждены:

- Приказом ФНС от 09.07.2021 № ЕД-7-21/646@ — для «кадастрового» налога на имущество (КНД 1150121);

- Приказом ФНС от 25.07.2019 № ММВ-7-21/377@ — для земельного и транспортного налогов (КНД 1150064).

Федеральный закон от 28.06.2022 № 225-ФЗ внес поправки в НК РФ о дополнительных вычетах по земельному налогу и налогу на имущество организаций. В связи с этим налоговики ввели новые коды льгот (Приказ ФНС от 24.08.2022 № ЕД-7-21/764@):

- 3021401 — вычет по земельному налогу для участников соглашений о защите и поощрении капиталовложений в порядке ст. 396.1 НК РФ;

- 2010601 — вычет по налогу на имущество для участников соглашений о защите и поощрении капиталовложений в порядке ст. 382.1 НК РФ.

Коды применяются с 1 января 2023 года.

По «среднегодовому» имуществу такое заявление не подается. По нему, как и раньше, льгота заявляется в налоговой декларации (п. 1 ст. 386 НК РФ).

Заявление направляется в ИФНС по месту нахождения компании или объекта. Подать можно лично, по почте или через оператора ТКС. А вот через ЛК налогоплательщика отправить его не получится.

Срок подачи заявления не установлен, но лучше это сделать заранее. Заявление рассматривается 30 дней, но может продлеваться до 60-ти. После этого вас оповестят, имеете ли вы право на льготу (п. 3 ст. 361.1, п. 10 ст. 396 НК РФ).

Вопросы о заявлении на льготу по кадастровому имуществу ФНС разобрала в Письме от 02.09.2021 № БС-4-21/12421@. Рекомендуем ознакомиться.

![]()

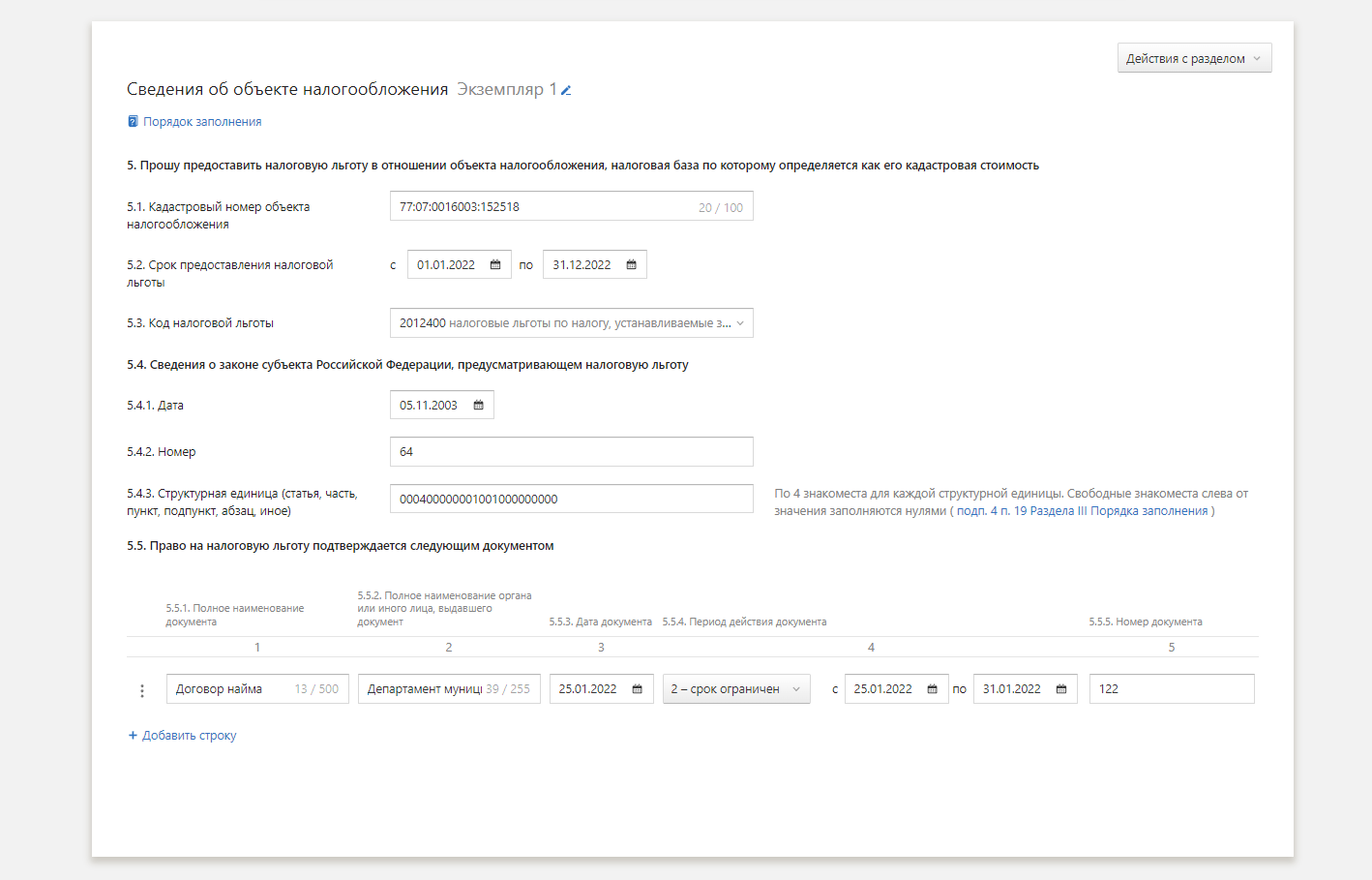

Образец заявления на льготу по налогу на имущество

Бланк для заполнения заявления берем из Приказа ФНС от 09.07.2021 № ЕД-7-21/646@. Он состоит из двух частей.

На титульнике, как обычно, указывается информация о компании.

На следующей странице — сведения об имуществе, коде льготы и разрешающих документах на льготу:

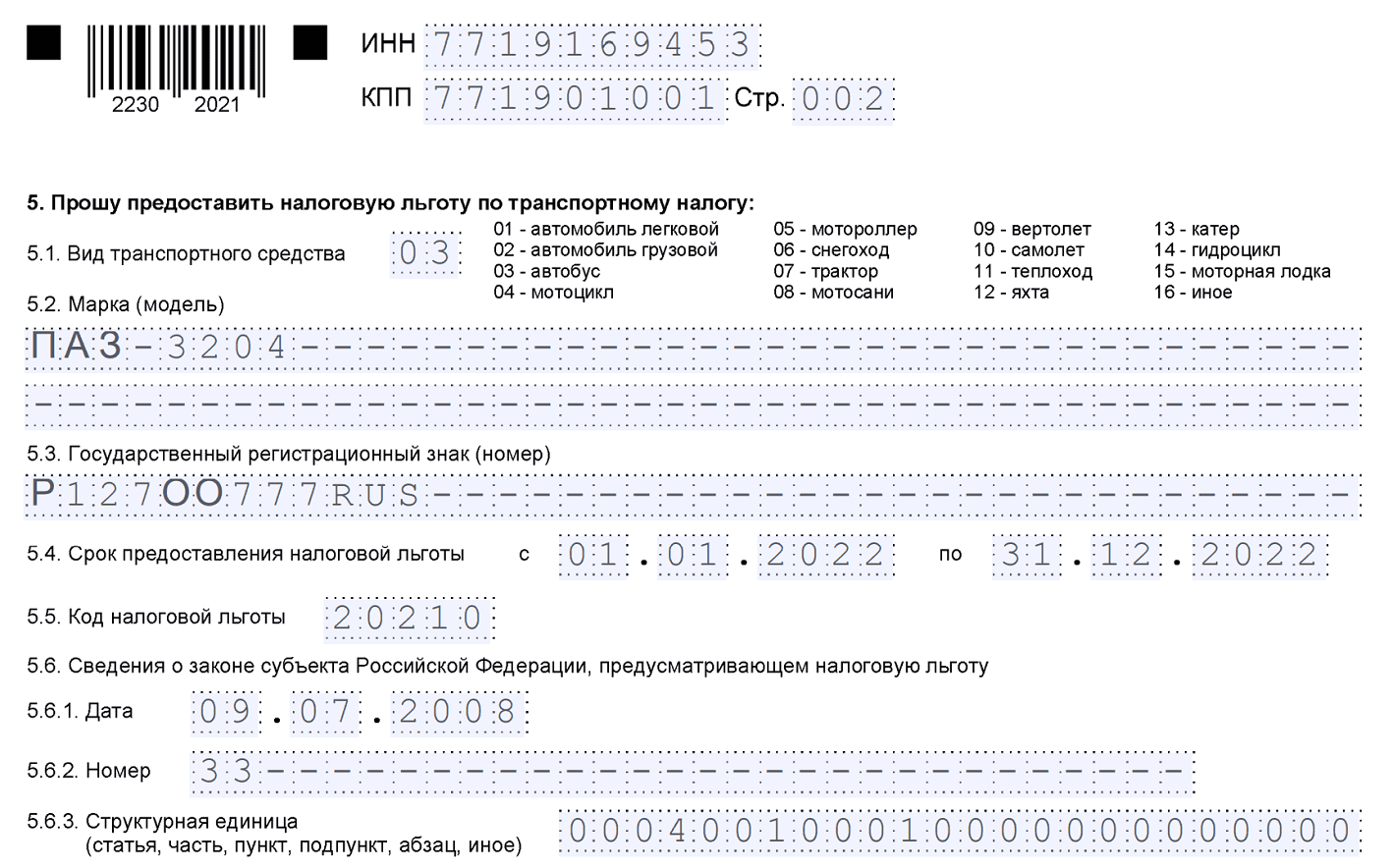

Образец заявления на льготу по транспортному налогу

Заявление на льготу по транспорту оформляем на другом бланке — из Приказа ФНС от 25.07.2019 № ММВ-7-21/377@.

Титульный лист и сведения о разрешающем документе заполняются аналогично. А вот информация о транспортном средстве указывается так:

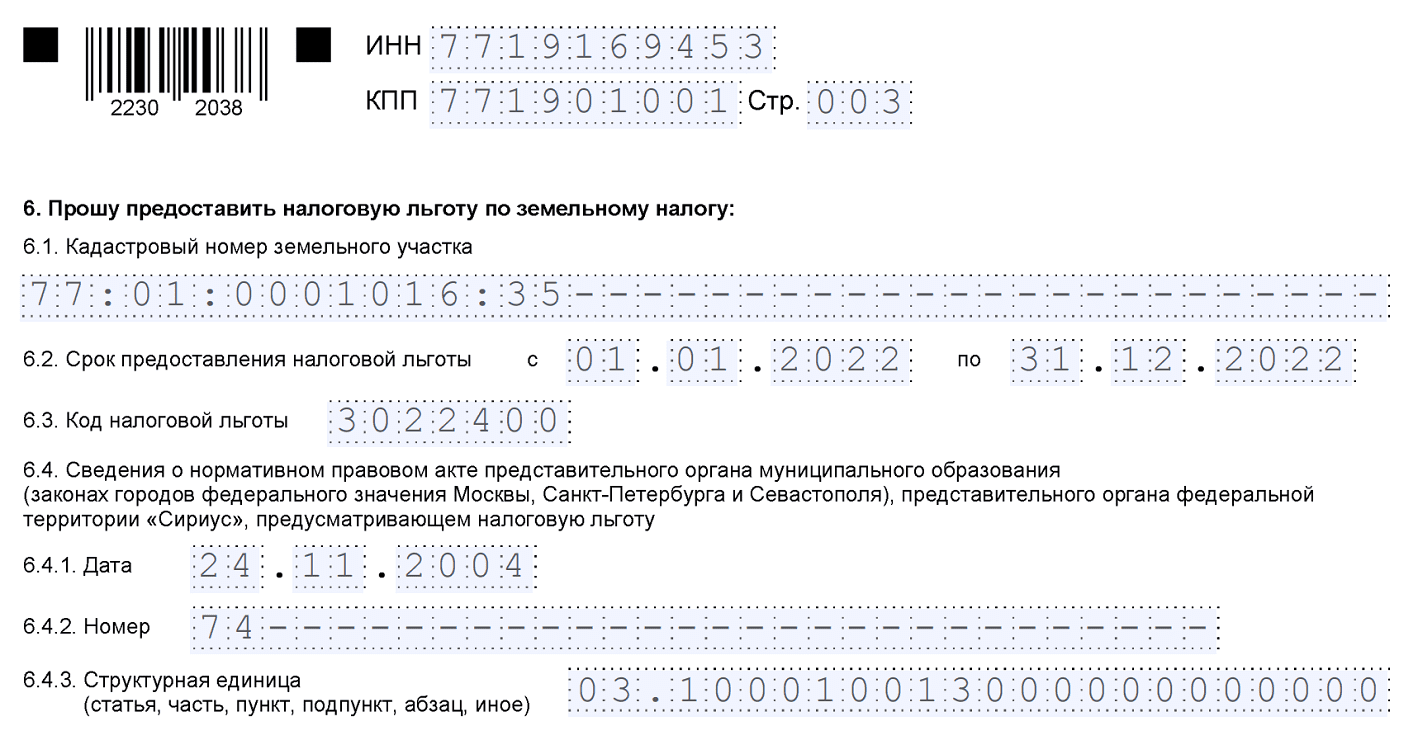

Образец заявления на льготу по земельному налогу

Заявление на льготу по земельному налогу заполняем тоже на бланке из Приказа ФНС от 25.07.2019 № ММВ-7-21/377@.

Титульный лист также оформляется в стандартном порядке, а сведения о земельном участке указываются так:

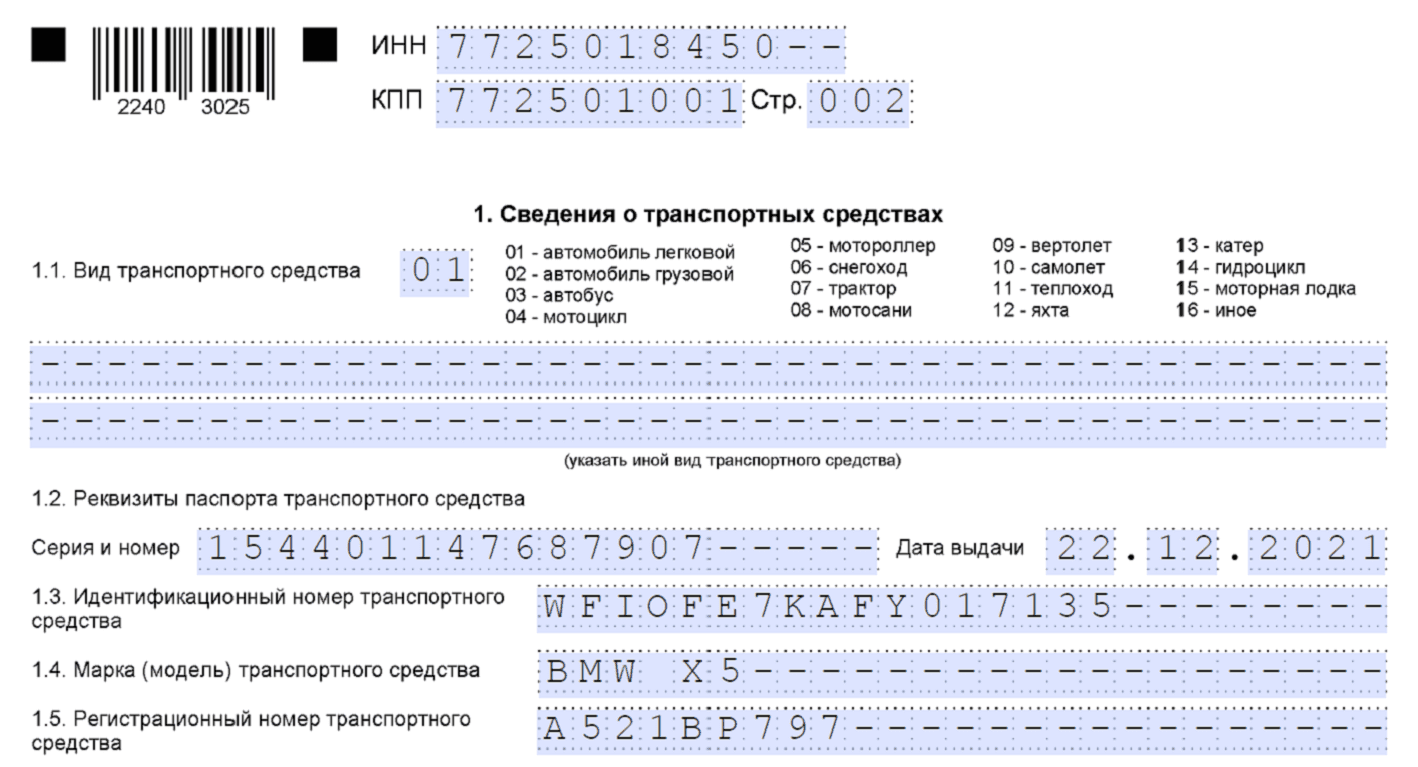

Сообщение об объекте налогообложения

Если вы не подавали заявление на льготу и не получали сообщение об исчисленном налоге, направьте в любую ИФНС сообщение о наличии объектов налогообложения, неучтенных налоговиками (п. 2.2 ст. 23 НК РФ). Форма, формат и порядок заполнения сообщения для всех видов имущества (кроме «среднегодового») утверждены Приказом ФНС от 10.08.2022 № ЕД-7-21/741.

Форма состоит из:

- титульника;

- раздела 1 со сведениями о транспорте;

- раздела 2 со сведениями о кадастровой недвижимости.

![]()

Образец сообщения о транспортном средстве

Образец сообщения о кадастровом объекте

Крайний срок направления сообщений о ваших объектах — 31 декабря года, следующего за прошедшим налоговым периодом.

Если не подать сообщение и не уплатить налог, будет штраф — 20 % от неуплаченной суммы (п. 3 ст. 129.1 НК РФ).

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2023 ГОД

НАЛОГ НА ИМУЩЕСТВО

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

НАЛОГ ПО ИМУЩЕСТВУ, НЕ ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

| 182 1 06 02010 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02010 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ИМУЩЕСТВУ, ВХОДЯЩЕМУ В ЕДИНУЮ СИСТЕМУ ГАЗОСНАБЖЕНИЯ

| 182 1 06 02020 02 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 02020 02 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

НАЛОГ НА ИМУЩЕСТВО ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ГОРОДОВ ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ

| 182 1 06 01010 03 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01010 03 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ

| 182 1 06 01020 04 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 04 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ОКРУГОВ С ВНУТРИГОРОДСКИМ ДЕЛЕНИЕМ

| 182 1 06 01020 11 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 11 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ВНУТРИГОРОДСКИХ РАЙОНОВ

| 182 1 06 01020 12 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 12 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МУНИЦИПАЛЬНЫХ ОКРУГОВ

| 182 1 06 01020 14 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01020 14 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ МЕЖСЕЛЕННЫХ ТЕРРИТОРИЙ

| 182 1 06 01030 05 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 05 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ СЕЛЬСКИХ ПОСЕЛЕНИЙ

| 182 1 06 01030 10 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 10 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ ПО ОБЪЕКТАМ, РАСПОЛОЖЕННЫМ В ГРАНИЦАХ ГОРОДСКИХ ПОСЕЛЕНИЙ

| 182 1 06 01030 13 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 06 01030 13 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

-

Пополнить ЕНС

Пополнение ЕНС физических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

-

Пополнить ЕНС

Пополнение ЕНС индивидуальных предпринимателей

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по УИН

Уплата по уникальному идентификатору начисления

-

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата фиксированных страховых взносов

Уменьшить УСН/ПСН за 2023 год на сумму фиксированных страховых взносов

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

-

Пополнить ЕНС

Пополнение ЕНС юридических лиц

-

Уплата госпошлины

Заполнение платежного документа на уплату государственной пошлины, а также

платежей за предоставление различных сведений из государственных реестров -

Уплата по реквизитам

Уплата налогов и пошлин, не входящих в ЕНС

Жизненные ситуации

-

Уплата авансов вместо подачи Уведомления

Уплата авансов вместо подачи Уведомления об исчисленных суммах

Налог на имущество — КБК 2022 — 2023 годов — изменились они или нет? Этот вопрос важен, поскольку с 2023 года порядок определения КБК регулируется новым приказом Минфина. Кроме этого, состоялся переход на ЕНП. В статье мы ответим на этот вопрос, а также расскажем, для чего нужны КБК и как они отличаются для разных ситуаций.

Внимание! С 1 января 2023 года налоги, страховые взносы уплачиваются с единого налогового счета. Если вы решили перечислять налоги/взносы с помощью ЕНП и уведомления, то смотрите вот этот образец платежки. Если в течение 2023 года вы решили воспользоваться старым порядком уплаты налогов/взносов, то есть перечислять их отдельными платежными поручениями, без уведомления, то переходите к этому образцу.

КБК-2022 — 2023: налог на имущество организаций

Для любого налога существует разделение КБК на несколько отдельных кодов, каждый из которых предназначен для идентификации определенного платежа. Так, КБК для пеней или штрафов будет несколько отличаться от кода, сопровождающего сам налог.

Не является исключением и КБК на налог на имущество 2022-2023 годов. Он имеет следующую градацию:

- КБК налога на имущество организаций — 182 1 06 02010 02 1000 110;

- КБК пеней по налогу на имущество — 182 1 06 02010 02 2100 110;

- КБК штрафов по данному налогу — 182 1 06 02010 02 3000 110.

Такие значения были установлены на 2021-2022 годы. Сохранились они и на 2023-й — замена регулирующего эти коды НПА на них не сказалась.

В то же время следует учитывать, что с 2023 года налоги, включая налог на имущество, организации могут платить единым платежом. Тогда в платежке нужно указывать КБК для ЕНП 182 01 06 12 01 01 0000 510. КБК по налогу на имущество в этом случае указывается в уведомлении, которое нужно направить в ФНС перед уплатой.

Полный перечень КБК на перечисление иных налогов и взносов смотрите в Готовом решении Консультант Плюс. Изучите материал бесплатно — получите пробный доступ.

КБК пени по налогу на имущество организаций 2022-2023

Для пени по налогу на имущество КБК в 2023 году имеет по-прежнему отдельное значение, как и для основного налога.

При этом нужно иметь в виду, что после перехода на ЕНП КБК на пени налогоплательщикам знать не обязательно. С 2023 года чтобы их заплатить, составлять отдельные платежки по конкретному налогу не требуется. При наличии положительного сальдо ЕНС инспекция сама спишет деньги в погашение пеней. Пени погашаются в третью очередь после недоимок и текущих платежей. Если средств не хватает, нужно внести деньги на ЕНС в виде единого налогового платежа. Но на всякий случай сообщаем, что КБК на пени остались прежними.

Для пени по налогу на имущество КБК (если имущество организации не включено в Единую систему газоснабжения) таков: 182 1 06 02010 02 2100 110.

Отметим, что если имущество организации включено в Единую систему газоснабжения, то его КБК имеет одно отличие от вышеприведенного значения. Оно состоит в том, что десятый символ кода равен не 1, а 2, т. е. значение этого КБК — 182 1 06 02020 02 2100 110.

КБК на перечисление пеней по другим налогам смотрите в Готовом решении Консультант Плюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

КБК налога на имущество физических лиц

Для уплаты налога на имущество физических лиц тоже существуют такие коды. Причем разнообразие КБК налога на имущество физических лиц, полностью приведенных на сайте ФНС, намного больше, чем у организаций, — 28 против вышеупомянутых 3. Это объясняется просто: мало того, что коды предусмотрены для самого налога, пеней и штрафов, различные символы введены для каждого места, где зарегистрирован гражданин РФ. Так, отличаться будут КБК у налогоплательщиков в городах, без деления на районы и в городских районах (если они есть) и т. д.

Значения этих КБК налоговый орган указывает в уведомлении на уплату имущественных налогов, направляемом физлицу для оплаты за соответствующий год. Поэтому самому плательщику знать их необязательно.

Итоги

По налогу на имущество организаций в 2022-2023 году предусмотрены КБК трех разновидностей: на перечисление налога, уплату пеней и штрафов. Также есть отдельный КБК для уплаты налога (и пеней) посредством ЕНП. Для физлиц предусмотрено 28 значений КБК по налогу на имущество (для уплаты налога в городах, городских районах, в границах сельских поселений и т. д.). Значения этих КБК налоговики указывают в уведомлениях на уплату имущественных налогов, направляемых ежегодно физлицам.

С 2023 года платить налоги, сборы и взносы нужно единым налоговым платежом (ЕНП). Для этого деньги перечисляют на единый налоговый счёт (ЕНС). ФНС разместила информацию, как заполнять платёжные поручения на перечисление ЕНП. Подробности – в статье.

Правила оформления платёжки по ЕНП

Сейчас платёжные поручения оформляют по правилам из приказа Минфина № 107н от 12 ноября 2013 года. В связи с переходом единый налоговый платёж Минфин подготовил проект с изменениями в эти правила, но он ещё на рассмотрении. Пока не утвердили новый порядок, заполнять поля платёжного поручения нужно по правилам, которые разместила ФНС на своём сайте:

-

поле 101 «Статус налогоплательщика» – код «01». Его вписывают все юрлица или ИП, которые перечисляют в ИФНС единый платёж. В приложении № 5 приказа № 107н этот код означает организацию, но, судя по инструкции от ФНС, для ЕНП его должны проставлять и ИП;

-

ИНН плательщика – 10 знаков для юрлица и 12 для ИП и физлица;

-

КПП плательщика – только для организаций;

-

плательщик – краткое название организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК для перечисления единого налогового платежа. В утверждённом перечне кодов на 2023 год это 182 01 06 12 01 01 0000 510. Но, возможно, в 2023 году его отменят или поменяют. Сейчас на рассмотрении находятся несколько проектов с новыми вариантами КБК;

-

поля 105 – 109 – «0» вместо ОКТМО, основания платежа, налогового периода, номера и даты документа;

-

получатель – Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом)

-

ИНН и КПП получателя – 7727406020 и 770801001

-

поля 13 – наименование банка получателя «ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула».;

-

Поле 14 – БИК банка

-

Поле 15 — номер банковского счёта получателя платежа: 40102810445370000059.

-

поле 17 – номер казначейского счёта: 03100643000000018500;

-

назначение платежа – «Единый налоговый платёж».

В инструкции от ФНС не сказано как заполнять поля 18, 21 и 22. Но если оставить их пустыми, вы не сможете отправить платёжку в банк. Для налоговых платежей нужно заполнить «Вид операции» – «01», «Очерёдность платежа» – «5» и «Код» – «0».

Заполнить все эти реквизиты можно на сайте ФНС – в личном кабинете или в сервисе «Уплата налогов и пошлин».

Если вы пользуетесь интернет-бухгалтерией «Моё дело» все налоги и взносы, которые вы должны заплатить в составе ЕНП, будут собраны в один список, а платёжное поручение на уплату ЕНП автоматически сформируется нажатием одной кнопки. Отправить платёжку в банк можно прямо из сервиса, если у вас подключена интеграция с банком.

На какие платежи не распространяется новый порядок

Согласно п. 1 ст. 58 НК в новой редакции не все платежи нужно обязательно перечислять общей суммой. Некоторые можно на выбор включать в единую платёжку или оформлять отдельную:

-

налог на профессиональный доход для самозанятых ИП и физлиц;

-

сборы за пользование объектами животного мира и объектами водных биоресурсов.

А эти платежи нужно оформлять только отдельными платёжными поручениями:

-

НДФЛ уплачиваемый иностранцами за патент;

-

госпошлина, по которой суд не выдал исполнительный документ.

Отдельно уплачивают взносы от несчастных случаев и профзаболеваний. После объединения ПФР и ФСС перечислять их нужно по реквизитам нового Социального фонда России.

Платёжные поручения вместо уведомлений в ИФНС

С 2023 года нужно подавать уведомления об исчисленных суммах, чтобы в ИФНС знали, сколько денег списывать с ЕНС на разные виды налогов, взносов и сборов. В них указывают пять реквизитов: КПП, КБК, сумму, ОКТМО, кодовое обозначение отчётного периода. Срок подачи уведомлений – не позднее 25 числа месяца уплаты.

Согласно п. 12 ст. 4 закона № 263-ФЗ в течение переходного 2023 года вместо уведомлений можно по-прежнему отправлять в банк отдельные платёжные поручения со всеми заполненными реквизитами, конкретными КБК и суммами. Если вы решили воспользоваться таким правом и не отправлять уведомления, платёжки при перечислении налогов заполняйте так:

-

поле 101 «Статус налогоплательщика» – «02». По правилам из приказа № 107н такой код обозначает налогового агента. Но, судя по инструкции от ФНС, его нужно указывать всем юрлицам и ИП, которые подают в ИФНС уведомление об исчисленных суммах в виде платёжки;

-

ИНН и КПП плательщика;

-

плательщик – краткое наименование организации-плательщика или ФИО предпринимателя;

-

поле 104 – КБК конкретного налога, взноса или сбора;

-

поле 105 – ОКТМО из восьми знаков;

-

поля 106, 108 и 109 – «0».

-

поле 107 – кодовое обозначение налогового периода, за которые делаете платёжку. Например, за январь «МС.01.2023», за первый квартал «КВ.01.2023»;

-

наименование, ИНН, КПП и банковские реквизиты получателя – те же реквизиты, по которым перечисляете единый платёж;

-

назначение платежа – «Уведомление об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов в виде распоряжения на перевод денежных средств в уплату платежей в бюджетную систему РФ».

Предоставлять платёжки вместо уведомлений могут только те, кто ни разу таких уведомлений не сдавал. Если отправите уведомление – нужно и дальше сдавать только уведомления.