Бюджетирование на предприятии: инструкция

Содержание

Любое предприятие, вне зависимости от его размеров и сферы деятельности, стремится заработать деньги и грамотно их вложить в развитие. Для этого необходимо составлять финансовые планы, следить за движением средств, объективно оценивать затраты и результаты деятельности компании. Все это – неотъемлемые этапы бюджетирования.

Рассказываем, что это за процесс, как его организовать в малом и среднем бизнесе.

Что такое бюджетирование на предприятии

Бюджетирование – это комплексный процесс по формированию и распределению финансов, корректировке планов в зависимости от текущей экономической ситуации, управлению средствами с учетом различных показателей.

Понятие бюджетирования актуально не только для юридических, но и для физических лиц. Каждому человеку необходимо контролировать свои доходы и расходы, правильно распределять финансы, ставить цели и выделять бюджет на их реализацию. Более того, каждый гражданин в силах влиять на экономику государства, в котором он живет. Он имеет право предлагать собственные идеи по распределению средств бюджета.

Функции и задачи

Система бюджетирования на предприятии имеет шесть базовых функций:

- Финансовое планирование. Бюджетирование помогает находить наиболее перспективные варианты вложения финансов и своевременно отказываться от тех целей, которые не приносят пользы для компании.

- Оценка результатов работы. Чтобы понять, насколько грамотно был выстроен финансовый план организации, необходимо провести оценку результатов ее деятельности. Только так можно выявить слабые стороны предприятия, устранить ошибки, разработать более эффективную стратегию развития.

- Анализ деятельности менеджеров. Любой организации необходимо развиваться. За этот процесс отвечают менеджеры: они выбирают направление для дальнейшего совершенствования и роста компании, формируют задачи и следят за их реализацией. В ходе бюджетирования можно увидеть, насколько эффективно ведется эта работа, кто из сотрудников заслуживает материального стимулирования.

- Мотивация работников и руководства. Когда специалисты видят стратегические задачи предприятия, в котором они работают, их деятельность становится более продуктивной. Они понимают, каких результатов должны добиться к конкретному моменту времени, и знают, что получат материальное вознаграждение за выполненную работу.

- Формирование коммуникационной среды. Четко понимая цели и задачи компании, сотрудники становятся более мотивированными и вовлеченными. Они ощущают себя частью единого целого и работают эффективнее, стараясь не подвести коллектив. Коммуникации становятся более организованными.

- Координация между подразделениями компании. Это одно из главных условий достижения намеченных целей. Когда все подразделения фирмы работают слаженно, ее производительность увеличивается, развиваются новые выгодные направления, сокращаются затраты.

С помощью продуктов Calltouch предприятие может наладить коммуникации между отделами, оптимизировать нагрузку и контролировать расходы.

![]()

Коллтрекинг Calltouch

Тратьте бюджет только на ту рекламу,

которая работает

- Коллтрекинг точно определяет

источник звонка с сайта - Прослушивайте звонки в удобном журнале

Подробнее про коллтрекинг

Грамотная организация бюджетирования на предприятии позволяет реализовать следующие цели:

- регулярно и своевременно планировать деятельность с учетом различных показателей;

- разрабатывать и утверждать стратегии, помогающие экономить и грамотно расходовать средства компании;

- внедрять инвестиции в качестве дополнительного источника прибыли;

- оптимизировать уже имеющиеся в наличии каналы инвестирования;

- определять текущее состояние предприятия для обеспечения мероприятий по улучшению его функционирования;

- выявлять целесообразность запуска планируемых проектов;

- продуктивно расходовать ресурсный потенциал компании;

- укреплять ее финансовую позицию;

- повышать дисциплинированность и вовлеченность сотрудников;

- автоматизировать систему постановки и выполнения задач;

- контролировать следование законам и договорам.

Составляющие бюджетирования

Ключевая составляющая процесса – бюджетный цикл. Это отдельно взятый период финансового планирования. Бюджетные циклы могут повторяться с разной периодичностью в зависимости от масштабов и направления деятельности организации.

В каждом цикле выделяют три этапа – планирование, реализацию, завершение.

Планирование

Специалисты оценивают текущее состояние компании, разрабатывают план внесения корректировок в ее деятельность. При планировании важно учитывать возможные риски и четко обозначать направление развития предприятия. На этом же этапе составляют список целей, которых организация должна добиться в течение указанного времени.

Реализация

Здесь важно следить за эффективностью предпринятых мер и оперативно корректировать действия при появлении нежелательных результатов или снижении эффективности организации. Чтобы безошибочно оценивать результативность плана, лучше разбить большую смету на несколько маленьких с коротким прогнозируемым сроком. При таком подходе любые проблемы легко устранить, а направления финансовых потоков корректировать по ситуации.

Завершение

По завершении запланированных работ подводят итоги. На этом этапе специалисты анализируют и сравнивают показатели в начале и в конце бюджетного цикла. Также оценивают разницу между фактическими и запланированными индексами. Если она оказывается значительной, делают вывод о том, что предприятие работало неэффективно либо план был изначально составлен с ошибками.

Плюсы и минусы

Преимущества бюджетирования на предприятии:

- мотивация сотрудников, сплочение коллектива;

- координирование работы компании, увеличение ее производительности;

- своевременный анализ состояния организации, возможность вносить коррективы;

- рациональное распределение ресурсов предприятия;

- возможность учиться на предыдущих периодах и их результатах;

- сравнение итогов работы компании с намеченными планами.

Недостатки бюджетирования:

- отсутствие универсальности: разные люди по-разному воспринимают один и тот же план и не всегда приступают к его реализации как единый, сплоченный коллектив;

- недостаточная подготовленность менеджеров: зачастую они не могут грамотно выполнить анализ финансовых показателей;

- трудоемкость и высокая стоимость: на организацию бюджетирования на предприятии требуется много времени, сил и средств;

- риск снижения мотивации у сотрудников: увеличенные требования к эффективности работы не всегда воодушевляют людей на профессиональные достижения;

- возможность постановки труднореализуемых целей, из-за которых производительность предприятия станет ниже.

Виды и методы бюджетирования на предприятии

Выделяют три вида бюджетирования: финансовое, операционное, инвестиционное.

Финансовое

Это наиболее востребованный и эффективный способ проведения работ, предполагающий планирование распределения средств внутри организации. При финансовом бюджетировании специалисты формируют полный перечень предстоящих расходов и доходов компании.

В него входят:

- расчет возможной прибыли;

- затраты на развитие бизнеса;

- пути перемещения финансов.

Подобные списки необходимо составлять для обеспечения устойчивого финансового состояния компании. Четко представляя все предстоящие доходы и расходы, руководители предприятия могут заранее предпринять меры, которые помогут не допустить дефицита финансов.

Операционное

Операционное бюджетирование предусматривает формирование и анализ следующих документов:

- сметы по отдельным направлениям деятельности;

- список косвенных налоговых затрат;

- перечень ликвидного имущества;

- бюджет производственных мощностей предприятия;

- коммунальные затраты;

- расходы на амортизацию.

Операционный план составляют с учетом всех видов деятельности, которые осуществляет компания.

Инвестиционное

Это направление бюджетирования включает в себя все, что относится к инвестированию:

- процесс разработки и создания новых видов продукции;

- действия, ориентированные на завоевание новых секторов рынка;

- открытие и техническое обеспечение новых филиалов, отделений;

- закупка и запуск спецтехники;

- строительство объектов любого назначения.

Рекомендуется использовать все три вида бюджетирования в комплексе. Таким образом вы оцените эффективность работы предприятия, не упуская из виду деталей. Лучше всего начать с анализа работоспособности и производительности компании, а затем прописать сметы по каждому виду деятельности.

Все отчеты следует хранить. Так вы сможете составить общую отчетность по развитию организации, увидеть динамику, оценить эффективность изменений в долгосрочной перспективе.

Оцените работу компании при помощи сквозной аналитики Calltouch. С помощью сервиса можно получать данные рекламных площадок, CRM-систем и других маркетинговых инструментов.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Бюджет организации и его состав

Бюджет компании – это план ее работы на предстоящий период в денежном эквиваленте. В нем указывают ожидаемые доходы и расходы, а также размер капитала, который потребуется для реализации целей бизнеса. За основу берут прогнозные показатели, рассчитанные исходя из прошлых значений.

В бюджете обязательно указывают источники притока денежных средств компании и затраты, связанные с его функционированием.

Состав бюджета предприятия напрямую связан со сферой и особенностями его работы. Многие компании получают доход не только от основной деятельности, но и из дополнительных источников. По аналогии с этим расходы организаций не всегда связаны с производством или расширением сферы влияния. Поэтому в бюджет включают прибыль от всех видов деятельности компании, а также основные и дополнительные расходы.

Чаще всего бюджет организации состоит из двух статей:

- Операционная. Она формируется исходя из поступлений и расходов, связанных с основной деятельностью компании.

- Финансовая. Статья посвящена всем видам деятельности предприятия. Она формируется на основании отчета об итогах экономической деятельности, отчета о финансовых оборотах, бухгалтерского баланса.

Кто ответственен за бюджетирование

Для внедрения системы бюджетирования предприятие должно иметь правильную организационную структуру. Чтобы составлять и анализировать разные виды сводных бюджетов, компании понадобятся соответствующие подразделения и компетентные специалисты.

В небольших фирмах работа по формированию сводных отчетов ложится на плечи бухгалтеров. Готовый документ направляют на подпись к гендиректору. В более масштабных организациях за утверждение бюджета отвечает правление.

Есть две схемы организации бюджетирования на предприятии:

- Сверху вниз. Разработка бюджета запускается со стороны руководителей компании. Они определяют цели, задачи и планируемый показатель прибыли предприятия, после чего эти данные передают руководителям отделов. На основе этой информации они составляют планы работ на заданный период времени.

- Снизу вверх. Расчет показателей проводят в отдельных подразделениях предприятия. Менеджеры отделов сводят информацию в общий документ и передают его высшему начальству. Получившийся бюджет включают в общий бюджет предприятия.

За реализацию бюджетных заданий отвечают менеджеры подразделений. Их зона ответственности зависит от задач:

- распределить функции в области обеспечения хозяйственной деятельности предприятия по отдельным этапам финансового цикла;

- скоординировать подразделения компании по инструкциям внутренних нормативных документов.

Требования к организации процесса бюджетирования

Выделяют пять основных требований:

- наличие правовой базы: в основе бюджетирования должно лежать положение о финансовой структуре организации;

- методическое обеспечение процесса разработки бюджета;

- наличие специалистов по бюджетированию, четкое разграничение их полномочий;

- расстановка приоритетов в финансовом и экономическом планировании;

- система контроля за процессом бюджетирования на предприятии.

На крупных предприятиях внедряют специализированные системы бюджетирования – централизованные финансовые планы, в которых учитывают бюджетные показатели по каждому отделу и филиалу.

В небольших фирмах используют минимальное бюджетирование (бюджетное управление). На малых и средних предприятиях процесс формирования бюджета имеет более простую структуру, однако в ней присутствуют те же принципы и показатели, что и в крупных компаниях.

С чего начать бюджетирование на предприятии

Система бюджетирования формируется постепенно. Следует начинать со стратегического планирования. Также важно обеспечить слаженную работу финансового отдела и четко обозначить показатели эффективности для всех подразделений организации.

Подготовка к внедрению системы бюджетирования на предприятии включает в себя следующие этапы:

- Формирование стратегического плана. В нем определяют образ и цель работы компании в долгосрочной перспективе.

- Четкое разграничение финансовой структуры. Важно понимать, есть ли она вообще в организации и как функционирует. Если финансовая структура находится в хаотичном состоянии, ее необходимо упорядочить.

- Определение показателей и отчетности. Для центра финансовой ответственности и отдельных подразделений будут разные показатели. Формирование отчетности в них также может происходить по-разному.

- Разработка положения о бюджетировании. На этом этапе организуют бюджетный регламент. Его необходимо связать с учетной политикой предприятия.

- Автоматизация процесса бюджетирования. К этому этапу переходят только после того, как система учета бюджета начинает функционировать без сбоев.

Как внедрить бюджетирование в компании

Организация бюджетирования на предприятии – сложная задача, которую обычно доверяют специализированным компаниям. Тем не менее, все работы можно выполнить и своими силами. Вот несколько рекомендаций для тех, кто решил самостоятельно организовать бюджетирование.

Внедрите автоматизированную систему бюджетирования

Специальное программное обеспечение позволяет автоматизировать процесс управления бюджетом и помогает избежать ряда ошибок. Выбирайте ПО с учетом особенностей вашей компании. На рынке представлены автоматизированные системы для небольших фирм, предприятий средних размеров и крупных организаций, в которых можно обрабатывать и систематизировать большие объемы информации.

Обратитесь за помощью к профессионалам

Если предпринятые действия не дают должных результатов, обратитесь в консалтинговую фирму. Консультант поможет найти и устранить допущенные ошибки, внести необходимые коррективы в план. Этот совет особенно актуален для небольших фирм, в которых нет соответствующих специалистов.

Подумайте о мотивации менеджеров

Увеличение эффективности работы предприятия невозможно без грамотной реализации разработанных стратегий, за которую отвечают менеджеры. Поэтому важно заранее продумать, как вы сможете мотивировать их работать продуктивнее.

Как повысить эффективность бюджетирования

Предприятия работают в постоянно меняющихся рыночных условиях. В некоторых нишах изменения происходят настолько внезапно, что маркетинговые планы становятся неактуальными еще на этапе разработки или утверждения.

Это обстоятельство затрудняет процесс бюджетирования для всех компаний вне зависимости от их масштаба и сферы деятельности. На помощь приходит сценарный анализ – методика, основанная на разработке различных прогнозов развития событий. Сценарный анализ позволяет создавать планы относительно организации бюджетирования, отталкиваясь от базовых предпосылок о том, какой из возможных планов более вероятен.

Сценарий – это описание перспективного будущего компании и вариантов развития событий. В сценариях учитывают как пессимистические, так и оптимистические результаты.

Анализ повышает эффективность процесса бюджетирования: для каждого варианта развития событий строят альтернативные планы, чтобы решить возможные проблемы и устранить ошибки. Если предприятие попадет в ситуацию, описанную в том или иным сценарии, руководство будет заранее знать, какие меры предпринимать. Таким образом, сценарный анализ помогает быстрее находить пути выхода из кризисных ситуаций и улучшает качество принимаемых решений.

Планирование на основе сценарного анализа применяют для принятия следующих решений:

- увеличение рынка сбыта;

- изменение товарной номенклатуры;

- управление торговыми марками;

- кооперация с партнерами;

- формирование альянсов.

При помощи сценарного анализа можно определить реалистичный вариант развития событий. Для этого рассмотрите все перспективные сюжеты, сведите к минимуму возможные риски и страх неизвестности, разработайте планы действий для любых обстоятельств.

Трудности и подводные камни

Если у руководителей предприятия нет практического опыта по внедрению бюджетирования, лучше пригласить специалистов.

Они помогут избежать следующих трудностей:

- Занижение доходов. Зачастую владельцы бизнеса не могут заранее спрогнозировать прибыль компании и боятся указывать высокие цифры. Однако если постоянно занижать возможные доходы предприятия, появятся несоответствия в бухгалтерии.

- Завышение прибыли. Обратная ситуация тоже чревата последствиями: если часто указывать слишком большие статьи доходов, со временем возникнет необходимость в урезании частей расходов либо поиске дополнительных инвестиций.

- Риск упустить часть данных. Результаты работы, выполняемые несколькими департаментами, можно потерять. В итоге появятся сложности с учетом данных.

Коротко о главном

- Любой компании, вне зависимости от ее размеров и направления деятельности, необходимо четко видеть перспективы развития и шаги, которые нужно предпринять для достижения тех или иных результатов. Именно для этого и необходимо планирование бюджета.

- Для успешной организации бюджетирования на предприятии важно убедиться, что у вас есть квалифицированные сотрудники с опытом работы по такому профилю. При их отсутствии отдайте бюджетирование на аутсорсинг.

Бюджет полезен для всех, кто ставит перед собой цели и хочет достигать их, – и для людей, и для бизнеса. В предпринимательской деятельности учитывать доходы и расходы вдвойне важнее. Ведь без системы планирования и учета невозможно рационально использовать ресурсы и получать с них доход.

Бюджетирование на предприятии: что это такое простыми словами

Бюджетирование на предприятии – это процесс по подсчету имеющихся финансов и распределению их между направлениями деятельности компании. Иначе говоря, бюджетирование является управлением деньгами так, чтобы с помощью имеющихся ресурсов выполнить все задачи компании и достичь всех целей.

Важно понять, что подразумевается под бюджетом. Это совокупность всех доходов и расходов компании. Чем больше бюджет, тем более успешным может стать предприятие, тем эффективнее оно будет функционировать.

С бюджетированием знакомы все – не только предприниматели, но и частные лица. Ведь обычным людям также приходится управлять своими финансами. Успешность в жизни, уровень жизни зависят от того, насколько грамотно человеку удалось распределить деньги.

Что включает в себя система: ее задачи

Система бюджетирования построена на двух составляющих: планах на разные временные промежутки и деньгах, причем учитывать нужно как собственные, так и заемные средства. Понимая, сколько ресурсов есть сейчас, сколько денег может поступить в будущем, какие планы нужно реализовать, предприниматель сможет распределить, куда и в каком размере будут тратиться финансы.

Планирование и бюджетирование позволяют компании правильно организовать использование финансов. Вот какие задачи можно решить, если наладить процесс бюджетирования в компании:

- провести текущее планирование. С помощью бюджетирования получается найти наиболее выгодные способы использования финансовых, трудовых и других ресурсов;

- обосновать затраты. Бюджет показывает, могут ли вложенные деньги принести прибыль. Если доходы не окупают расходы, то вложения вообще нецелесообразны;

- оформить базу данных для анализа. Составление бюджета сопровождается формированием отчетности по расходам. В итоге собирается информация за прошлые периоды, по которой легко оценить эффективность прошлых проектов. Это помогает планировать будущую работу, учитывая прошлые ошибки;

- повысить эффективность. В компаниях, где бюджетирование ведется профессионально, повышается производительность. Благодаря грамотным инвестициям проекты приносят много прибыли. В то же время выявляются наименее окупаемые статьи расходов и вложения в них минимизируются;

- выявить риски и минимизировать их. В бюджете видны все бизнес-процессы и ожидаемые промежуточные результаты. Если на практике проект не приносит планируемой прибыли, то его реализация может быть поставлена на паузу до того, как в проект будет вложено слишком много.

Бюджетное управление и его особенности

Если процесс формирования бюджета построен в компании правильно, то предприятие достигает следующих целей:

- деятельность планируется регулярно и с учетом текущих показателей;

- реализуются те планы, которые помогают компании сэкономить и приумножить финансы;

- инвестиции приносят больше прибыли, каналы инвестиций оптимизируются, и у компании появляется дополнительный источник дохода;

- руководство понимает текущее состояние предприятия и принимает управленческие решения верно;

- прежде чем запускать проекты, их проверяют на целесообразность. Это позволяет избежать неоправданных вложений и убытков;

- ресурсный потенциал компании используется эффективно;

- мотивация работников повышается;

- система постановки и выполнения задач оттачивается до идеала.

Какие функции выполняет

Чтобы эти цели были достигнуты, бюджетирование должно выполнять некоторые функции: планирование, учет и контроль. Например, бюджет компании составляется для достижения стратегической цели – повышения прибыли. Руководство составляет план мероприятий по сокращению себестоимости продукции и одновременному повышению продаж. После того как мероприятия будут запланированы, придется учесть имеющиеся ресурсы, распределить их между мероприятиями или найти недостающие. Затем проведение мероприятий и целевое использование ресурсов контролируются.

Важные составляющие системы бюджетирования

Чтобы управлять финансами качественно, в системе бюджетирования должно быть несколько составляющих – несколько бюджетов компании:

- доходы и расходы. Необходимо вести учет не только прибыли от всех операций и расходов по разным направлениям, но и их соотношения. Это позволит оценить хозяйственную деятельность фирмы. Потом на основе дефицита или профицита бюджета можно прогнозировать доходы и расходы на будущий период;

- движение денежных потоков. Это план поступления и списания денег с расчетных счетов. Без этого отчета компания окажется неподготовленной к списаниям. Например, придет пора платить по кредиту, а у предприятия не окажется нужной суммы на счету. Это приведет к начислению пени и росту расходов;

- прогнозный баланс. Это учет активов и пассивов компании, анализ ликвидности.

Есть несколько факторов, влияющих на работу с бюджетом. Во-первых, учитывается отрасль предприятия и его вид деятельности. У многих фирм есть внутренние ограничения, влияющие на максимально возможные доходы и расходы. Например, прибыль с продаж товаров ограничена спросом потребителей на эти товары и глубиной рынка. А расходы на производство зависят от максимальных мощностей. Во-вторых, при составлении бюджета учитываются стратегические цели и планы. Кроме того, важно учесть, как организована система управления рабочими процессами.

Бюджетный цикл: что это, какие этапы включает

Бюджетным циклом называется период учета, распределения и планирования расходов. Составление бюджета происходит в фирме не единоразово, а регулярно повторяется. Периодичность формирования бюджета устанавливается руководством фирмы.

Важно проводить бюджетный цикл в правильной последовательности. Это поможет избежать путаницы, вовремя отмечать все изменения в компании и в соответствии с ними наладить производство.

Бюджетный цикл состоит из трех фаз:

- Планирование. На этом этапе ставятся цели компании, декомпозируются и делятся на отдельные задачи. Чтобы их выполнить, изучается текущее состояние предприятия, его возможности, сильные и слабые стороны. Затем составляется план действий и определяются даты промежуточных проверок.

- Реализация планов. Запланированные мероприятия проводятся, а руководитель «держит руку на пульсе» и вовремя корректирует план, если эффективность мероприятия снижается. Чтобы финансовые потоки распределялись по нужным направлениям, большой бюджет делится на несколько маленьких смет.

- Подведение итогов. После выполнения мероприятий фактические результаты сравниваются с плановыми. Если между планом и фактом слишком большая разница, то руководство ищет проблемы в работе компании и проверяет правильность составления сметы.

Виды и методы бюджетирования на предприятии: с чего начать

Существует три основных вида бюджета предприятия. Они различаются построением. Бюджет может быть сформирован на основе имеющихся финансов, выполняемых операций или инвестиций.

Финансовый бюджет компании формируется на основе всех предстоящих доходных и расходных процедур. Например, в эту смету включаются прогнозы будущей прибыли, планы по перемещению финансов и инвестированию наличных и безналичных денег. Финансовый бюджет – самый главный в компании. Его цель – распределение денег внутри компании. Если предприятие не составляет финансовый бюджет, есть риск однажды оказаться неплатежеспособным: у предприятия не будет денег, чтобы заплатить очередной платеж по кредиту или закупить сырье.

Бюджет на основе операций сложнее и содержит больше составляющих:

- сметы по отдельным направлениям деятельности;

- косвенные налоговые траты;

- баланс ликвидного имущества;

- расходы на коммунальные услуги;

- амортизация инвентаря и оборудования;

- расходы на хозяйственную деятельность.

Разница между финансовым и операционным планом заключается в том, как они характеризуют компанию. По финансовому бюджету можно узнать общий ход денег, а в операционном бюджете указаны конкретные цифры по каждому направлению.

Если компания занимается инвестициями, то требуется третий вид бюджета – инвестиционный. В нём содержится не только план вложения во внешние проекты, но и расходы на расширение бизнеса. Например, на создание новой продукции, захват новых рынков, закупку техники, постройку объектов хозяйственного назначения или обеспечение нового отделения.

Если в компании вообще нет бюджетирования и руководство только планирует его внедрить, то стоит одновременно разрабатывать все три вида бюджетов. Если ограничиться какой-то одной разновидностью, то управленческая отчетность будет не полной и руководство не получит всех данных о компании.

Бюджет организации и его состав

Бюджет в широком смысле является учетом всех активов. Но он представляет собой не один документ, а множество отчетов, смет, в которых прописаны планы компании, аналитика прошлых периодов и результаты.

В упрощенном виде состав бюджета можно представить в виде следующих этапов:

- приток денежных средств;

- бюджет;

- изменение задолженности компании поставщикам и работникам;

- изменение объемом запасов сырья и материалов;

- бюджет по производству;

- изменение запасов готовой продукции;

- бюджет по отгрузке;

- изменение задолженности по клиентам.

Процесс можно представить в виде двух цепочек. Во-первых, если товар изготавливается по предоплате от клиента, то после получения оплаты происходит создание товара, потом он транспортируется потребителю. Если товар оплачивается по факту получения, то сперва запускается процесс производства, потом передается клиенту и с помощью полученных денег гасится задолженность перед поставщиками и работниками.

Разработка запланированного бюджета организации: пошаговая инструкция

Создание бюджета организации – это процесс, выполняемый по определенному алгоритму. Важно соблюдать порядок действий, особенно если компания большая, у нее много направлений деятельности и финансовых потоков. Вот как следует действовать:

- Изучить рынок. Важно понять, какой спрос на товары и услуги прогнозируется в тот период, когда компания будет работать по плану бюджета. Нужно учесть сезонность продаж, платежеспособность покупателей, а также активность конкурентов в нише.

- Подсчитать коммерческие расходы. Это маркетинг, реклама, продвижение товаров и мероприятия по повышению узнаваемости бренда. На этом же этапе можно сравнить разные методы продвижения и выбрать только самые эффективные.

- Подсчитать затраты на производство товаров. Важно учесть износ оборудования и его текущее состояние, чтобы при необходимости заложить в бюджет покупку нового.

- Подсчитать управленческие расходы. В эту категорию входят зарплата сотрудников, коммунальные услуги, связь и Интернет, а также весь инвентарь, которым оснащаются рабочие места.

- Сформировать сводку по доходам и расходам.

Плюсы и минусы бюджетирования

Бюджет производства, как и любой инструмент управления фирмой, имеет достоинства и недостатки. К положительным сторонам бюджета можно отнести:

- повышение мотивации работников. Четкое понимание, куда и когда будут потрачены ресурсы, позитивно влияет на настрой подчиненных и их продуктивность;

- координация работы разных отделов. Бюджет формируется в дополнение к пошаговому плану действий. В нём, так же как и в плане, прописаны направления работы и дедлайны. Следовательно, с помощью бюджета можно решать задачи, в которых задействованы работники разных подразделений;

- возможность анализа эффективности фирмы и своевременной корректировки плана действий;

- возможность анализировать свою работу, выявлять ошибки и впредь избегать их;

- возможность более рационально распределять ресурсы.

Однако бюджет может быть реализован не так эффективно, как задумывал его создатель. Дело в том, что документ по-разному воспринимается разными людьми. Например, некоторые сотрудники могут воспринять бюджет неправильно, потому что им не хватает знаний из финансовой отрасли, чтобы правильно прочесть отчет. Чтобы не допустить этого, необходимо найти баланс в смете: она должна быть достаточно простой для понимания всех вовлеченных сотрудников, но в то же время содержать всю нужную информацию о компании и ее расходах.

Еще одним недостатком бюджетирования является возможное снижение мотивации сотрудников. Составление сметы связано с планированием, а оно требует повышения продуктивности от сотрудников. Но если работники не уверены в себе и своих возможностях выполнить план, то они потеряют мотивацию и их работоспособность снизится. Это зависит как от самих подчиненных (например, если объективно они обладают недостаточно высоким уровнем квалификации), так и от плана (он может быть завышенным, заведомо невыполнимым).

Организация бюджетирования

Чтобы сформировать бюджет отдела или предприятия, необходимо выбрать период, так как бюджетирование представляет собой цикличный процесс. Обычно фирмы составляют сметы на год, полгода или квартал. Эти периоды делятся на подпериоды, например на месяцы или недели.

Составив смету, необходимо сформировать конкретные планы действий для сотрудников. Например, в смете прописаны действия для выполнения плана продаж, действия по продвижению организации на рынке. Следовательно, необходимо составить регламенты, планы работ для менеджеров по продажам и маркетологов. Важно предоставить инструкции с обязанностями всем работникам одновременно. По выполнению инструкций нужно давать менеджерам обратную связь. Этот процесс осуществляется через отчетность. Например, менеджеры составляют отчеты о проданных товарах, а РОП корректирует их действия так, чтобы в будущем они выполняли план еще эффективнее.

Формирование и составление бюджета предприятия

Чтобы сформировать финансовый бюджет предприятия, необходимо определить цели организации. Желательно использовать технику SMART, ведь она предполагает определение не только цели, но и целевых показателей. Понимая, какие показатели ожидаются от действий сотрудников, можно декомпозировать их и составить план работы. А затем подсчитать, сколько ресурсов требуется на каждый этап. Если получившиеся бюджеты слишком велики для предприятия, то сметы (и план действий, и целевые значения показателей) корректируются. Когда сметы будут утверждены, создаются окончательные планы действий для подразделений вместе с их руководителями. Бюджеты оформляются и консолидируются, изучаются бюджетным комитетом и передаются исполнителям для ознакомления.

Ведение и корректное управление любым бюджетом компании

После формирования бюджета предприятия необходимо контролировать его выполнение. Для этого в организации устанавливается специальное программное обеспечение, с помощью которого автоматизируются отчеты, облегчаются расчеты. Благодаря программному обеспечению можно выявить недостаточность финансирования.

Бюджет является не просто планом задач, по которому отделам выдаются деньги. Его можно считать руководством к действиям для всей организации, причем грамотно составленная смета может продолжаться использоваться фирмой, даже если возникнут новые обстоятельства.

Чтобы корректно управлять реализацией бюджетного плана, необходимо не только установить ПО для автоматизации части процессов, но и ввести такой аппарат денежного управления, который объединит в единую систему все отделы и отчеты. Необходимо также назначить руководителей ЦФО и выбрать ответственных лиц, которые бы контролировали дальнейшее выполнение плана.

Планирование бюджета организации или предприятия: что это такое

Планирование бюджета фирмы – это важный элемент оптимизации производства товаров, их реализации и повышения прибыли. Чем больше конкурентов на рынке, тем сложнее организации удержать свои позиции. Необходимо постоянно развиваться, менять товары и процесс обслуживания в соответствии с ожиданиями потребителей. Если в фирме нет сметы, то любые изменения приводят к незапланированным расходам. В любой момент расходы могут превысить допустимый уровень, и предприятие понесет убытки.

Наличие сметы по расходам и доходам позволяет принимать взвешенные решения об изменениях в бизнес-процессах. Понятен допустимый лимит расходов, а значит, руководство понимает, на что можно потратить деньги, а от каких вложений лучше отказаться. Таким образом можно избежать:

- денежных потерь;

- простоев на производстве;

- брака товаров;

- задержек по оплате сотрудникам;

- нехватки сырья и задержек оплаты поставщикам.

Зато у компании высвобождаются ресурсы, которые можно направить на развитие и отрыв от конкурентов. Например, можно заняться инвестиционной деятельностью, модернизировать производство, улучшить процесс обслуживания клиентов и тем самым нарастить продажи товаров и получать больше прибыли.

Как устанавливается система бюджетирования, подготовка и защита бюджета с участием ЦФО

Внедрение системы бюджетирования в организацию проводится с помощью центров ответственности. Процесс работы осуществляется по алгоритму, однако единого порядка действий для всех фирм не существует. Каждая компания подстраивает процесс внедрения под свою сферу производства, задачи и цели, масштабы деятельности. Но есть основные фазы, которые должны быть у любой фирмы:

- Разработка основных принципов построения системы бюджетирования.

- Проработка финансовой структуры бюджета.

- Выбор ответственных лиц и организация ЦФО.

- Создание моделей смет, общей схемы их формирования.

- Работа с нормативной базой, чтобы бюджетирование регламентировалось и проводилось по единому стандарту каждый период.

- Автоматизация процессов учета финансов и создания отчетности.

- Проведение организационных изменений. В компании создаются отделы по контролю за реализацией плана.

Центры принятия решений должны состоять из нескольких подразделений с сотрудниками и руководителями. Нужен центр учета финансов, центр контроля, центры анализа и логистики. Взаимодействие подразделений циклично.

С чем придется столкнуться: трудности и подводные камни

Правильно внедрить систему бюджетирования в организации непросто – придется столкнуться с подводными камнями и проблемами. Если у предпринимателя нет опыта внедрения системы в фирму, то справиться с этим впервые самостоятельно практически невозможно. Поэтому лучше пригласить стороннего специалиста. Вот с какими сложностями сталкивается фирма.

Во-первых, не получается правильно подсчитать свои доходы. Не все предприниматели умеют точно прогнозировать будущую прибыль. Чтобы перестраховаться, они в бюджете занижают возможные доходы. Кажется, что такой подход верный. Однако в будущем возникнет расхождение в отчетах между планируемой прибылью и фактической. Так как излишки прибыли не учитывались в составлении плана расходов, фирма вынуждена либо держать деньги на счету и не тратить, либо вкладывать их в дополнительные проекты. В первом случае деньги лежат на счету и не работают на благо бизнеса. Организация теряет возможность вложить их и преумножить доходы. Во втором случае деньги вкладываются в новые проекты без предварительного анализа. Возможны те негативные последствия, которые возникают у организаций без бюджетирования: вложения без анализа могут превратиться в убытки.

Во-вторых, некоторые предприниматели завышают планируемые доходы. При составлении сметы на будущие периоды они ориентируются на завышенные суммы. На практике организации не удается заработать нужную сумму с продажи товаров и услуг. У нее не хватает денег на запланированные расходы. Приходится либо экономить, либо привлекать дополнительные инвестиции. В любом случае это приводит к убыткам или потере прибыли.

Еще одна сложность, с которой сталкивается организация во время работы над бюджетом, – вовлечение в деятельность двух или более смежных отделов. Однако предприниматель забывает наладить между подразделениями четкое взаимодействие. Сотрудники не общаются между собой, значит, данные из отчетов теряются. Работникам приходится делать перерасчет, дополнительно проводить анализ данных и перепроверять учет. Это лишняя двойная работа, за которую приходится платить подчиненным. К тому же некоторые данные могут потеряться, и в учете возникнут расхождения.

Как повысить эффективность бюджетирования

Чтобы составленный бюджет приносил компании больше выгод, можно привлечь специалистов для его разработки, внедрения и контроля. Но даже рядовые сотрудники могут повлиять на использование смет и повысить эффективность бюджетирования. Для этого в компании нужно сделать следующее:

- внедрить автоматизированные системы бюджетирования. Без программного обеспечения можно управлять бюджетом, но времени и сил будет уходить гораздо больше. Автоматизация позволит сэкономить время и ресурсы, снизить количество ошибок. Выбор системы ПО зависит от особенностей предприятия. Например, разное ПО потребуется малому и крупному бизнесу, так как у них разные объемы информации, которую нужно обработать;

- регулярно консультироваться у специалистов. Квалифицированные специалисты найдут ошибки в бюджетировании и причины падения эффективности. Особенно важны консультации небольшим предприятиям, которые зачастую не имеют в штате отдела, специализирующегося на бюджетировании;

- обращать внимание на мотивацию работников. Недостаточно правильно составить смету. Важно, чтобы сотрудники, непосредственно выполняющие план задач, понимали их важность и были заинтересованы в результате.

Выводы

Бюджетирование на предприятии – это важный элемент управления компанией, ее эффективностью, прибылью. Составлять бюджет необходимо всем компаниям, даже небольшим фирмам с малыми оборотами. Бюджет позволяет рационально использовать деньги и ресурсы и зарабатывать больше. В больших компаниях бюджет становится инструментом планирования, контроля за сотрудниками и способом объединить в одну команду несколько несвязанных друг с другом отделов.

Чтобы составить бюджет, необходимо поставить цели перед компанией, определить целевые показатели и декомпозировать цель. Когда появится план действий, нужно рассчитать расходы на решение каждой задачи. Важно учесть не только прямые, но и косвенные расходы. Затем план корректируется с учетом доступных ресурсов и отправляется на реализацию.

Чтобы бюджет принес пользу компании, систему бюджетирования нужно правильно внедрить. В идеале нужно сформировать отдельное подразделение, которое работало бы только с учетом и контролем финансов. Но, если такой возможности нет, достаточно выделить одного специалиста и внедрить программное обеспечение для учета финансов.

На каждом предприятии может быть своя специфика бюджетирования в зависимости как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать свои собственные цели и использовать свои собственные средства, свой инструментарий.

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Общий (основной) бюджет – это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

Обратите внимание!

Эффект от разработки бюджета состоит в повышении степени гибкости предприятия из-за возможности предвидеть результаты управленческих действий, определить базовые установки для каждого направления деятельности предприятия и рассчитать разные варианты, заранее подготавливая ответные действия на возможные изменения как во внешней, так и во внутренней среде.

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации он находится. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Для полного осмысления бюджетирования необходимо перечислить функции, которые оно выполняет:

1) аналитическую:

- переосмысление бизнес-идеи;

- коррекция стратегии;

- постановка дополнительных целей;

- анализ операционных альтернатив;

2) финансового планирования: вынуждает планировать и тем самым обдумывать будущее;

3) финансового учета: вынуждает учитывать и обдумывать совершенные действия в прошлом и тем самым помогает принимать правильные решения в будущем;

4) финансового контроля:

- позволяет сравнивать поставленные задачи и полученные результаты;

- выявляет слабые и сильные стороны;

5) мотивационную:

- осмысленное принятие плана;

- ясность постановки целей;

- наказание за срыв;

- поощрение за выполнение и перевыполнение;

6) координационную: координация функциональных блоков оперативного планирования;

7) коммуникационную:

- согласование планов подразделений компании;

- нахождение компромиссов;

- закрепление ответственности исполнителей.

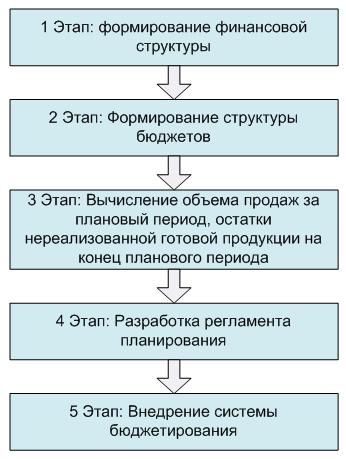

В общем случае можно выделить пять этапов постановки системы бюджетирования в организации (рис. 1).

Цель первого этапа (формирования финансовой структуры) – разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

На втором этапе (создание структуры бюджетов) определяется общая схема формирования сводного бюджета предприятия.

В результате проведения третьего этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов.

Рисунок 1. Этапы постановки системы бюджетирования

Четвертый этап направлен на разработку регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

Пятый этап (внедрение системы бюджетирования) включает работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Выделяют три основных подхода к процессу бюджетирования:

- “сверху вниз”;

- “снизу вверх”;

- “снизу вверх/сверху вниз”.

Подход “сверху вниз” означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода – слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход “снизу вверх” применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, отделов, которые потом обобщаются в бюджеты цеха, производства и завода соответственно. Средним и высшим руководителям в этом случае предстоит согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам завышаются, а по доходам занижаются, чтобы при выполнении получить незаслуженное вознаграждение.

Подход “снизу вверх/сверху вниз” является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

Важно!

Бюджетирование деятельности предприятия реализуется на основе системы мероприятий, документов и управленческих воздействий и включает в себя совокупность взаимосвязанных плановых документов, в которых с обоснованной степенью детализации показателей отражена планируемая деятельность как отдельных центров финансовой ответственности (ЦФО), так и всего предприятия; управленческие воздействия на ЦФО, ориентированные на минимизацию отклонений от бюджета с учетом изменений внешней среды; отчетность ЦФО, позволяющую оперативно, с определенным временным интервалом, анализировать и контролировать выполнение бюджетов отдельными ЦФО и достижение запланированных финансовых результатов предприятием в целом.

Как и любое явление, бюджетирование имеет свои положительные и отрицательные стороны.

Достоинства бюджетирования:

- оказывает положительное воздействие на мотивацию и настрой коллектива;

- позволяет координировать работу предприятия в целом;

- анализ бюджетов позволяет своевременно вносить корректирующие изменения;

- позволяет учиться на опыте составления бюджетов прошлых периодов;

- позволяет усовершенствовать процесс распределения ресурсов;

- способствует процессам коммуникаций;

- помогает менеджерам низового звена понять свою роль в организации;

- cлужит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

- различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

- сложность и дороговизна системы бюджетирования;

- если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

- бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

- противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно – стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Организация бюджетирования на предприятиии

Бюджет предприятия всегда разрабатывается на определенный временной интервал, который называется бюджетным периодом. Правильный выбор продолжительности бюджетного периода является важным фактором эффективности бюджетного планирования предприятия.

Обратите внимание!

Как правило, сводный бюджет организации составляется и утверждается на весь бюджетный период (обычно это один календарный год). Это объясняется тем, что за такой промежуток времени выравниваются сезонные колебания конъюнктуры. Индикативно, то есть без утверждения в качестве системы целевых показателей и нормативов, обязательных к исполнению, некоторые показатели бюджетов могут устанавливаться на более продолжительный период (три-пять лет).

Внутри бюджетного периода каждый из бюджетов имеет разбивку на подпериоды. Бюджетирование – процесс составления и реализации данного документа в практической деятельности предприятия. Бюджетный процесс не ограничивается лишь стадией составления сводного бюджета. Вообще процесс представляет собой замкнутый контур финансового управления, включающий три последовательных этапа: этап разработки и проекта сводного бюджета; утверждение проекта бюджета и включение его в структуру научно обоснованного бизнес-плана организации; анализ исполнения бюджета по итогам текущего года (рис. 2).

Бюджетный цикл включает период времени от начала первого этапа до завершения третьего. Бюджетный процесс должен быть непрерывным, то есть завершение анализа исполнения бюджета текущего года должно совпадать по времени с разработкой бюджета следующего года. Таким образом, анализ исполнения бюджета – это одновременно и отправная, и завершающая стадия бюджетного цикла.

Рисунок 2. Этапы бюджетного процесса предприятия

Рассмотрим подробнее содержание этапов.

Первый этап(стадия разработки проекта сводного бюджета) заключается в составлении предварительного проекта бюджета на очередной плановый год.Особое внимание при этом уделяется оценке выполнения планов прибыли и рентабельности. Такая оценка основывается на тщательной разработке состава затрат, включаемых в себестоимость продукции. На этом этапе оценивается производственная программа (ее качественные и количественные параметры, изменения ценовой и кредитной политики) и определяется новый производственный потенциал коммерческой организации на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Составленный предварительный проект бюджета корректируется в связи с изменением внешних и внутренних условий.

На этом этапе требуется работа большого числа задействованного рядового персонала планово-экономических служб и структурных подразделений, которым утверждаются бюджетные задания: цехи основного производства, коммерческая дирекция (отдел сбыта), отдел материально-технического снабжения и пр.

Второй этап(стадия утверждения) сводится к составлению окончательного проекта бюджета и включения его в структуру научно обоснованного бизнес-плана предприятия.

На малых предприятиях сводный бюджет, как правило, разрабатывается бухгалтерией и утверждается президентом организации.

На средних и крупных предприятиях решение об утверждении сводного бюджета могут принимать:

- правление организации, в состав которого входит высшее руководство;

- президент организации (в этом случае правление организации представляет собой консультативный орган при президенте)

совет директоров организации; - общее собрание акционеров (совет директоров подает проект сводного бюджета на утверждение общему собранию акционеров).

Утвержденный бюджет рассматривается как руководство к действию.

Третий этап – анализ исполнения бюджета по итогам истекшего года. На этом этапе делается анализ финансового состояния предприятия, на основе которого вносятся необходимые коррективы в тактику и стратегию экономического развития организации. Для того чтобы система бюджетирования была эффективной, необходим ряд обязательных условий, без которых эта система попросту не сможет работать.

Во-первых, предприятие должно располагать соответствующей методологической и методической базой разработки, контроля и анализа исполнения сводного бюджета, а работники управленческих служб должны быть достаточно квалифицированными, чтобы уметь применять эту методологию на практике.

Во-вторых, для того чтобы разрабатывать бюджет, контролировать и анализировать его исполнение, нужна соответствующая количественная информация о деятельности предприятия, достаточная для того, чтобы представить себе его реальное финансовое состояние, движение товарно-материальных и финансовых потоков, основные хозяйственные операции. Следовательно, на предприятии должна существовать система управленческого учета, регистрирующая факты хозяйственной деятельности, необходимые для обеспечения процесса составления, контроля и анализа сводного бюджета. Система управленческого учета на предприятии составляет основу учетного блока (компонента) бюджетного процесса.

В-третьих, бюджетный процесс не происходит в “безвоздушном пространстве” – он всегда реализуется через соответствующую организационную структуру и систему управления, существующие на предприятии.

Понятие организационной структуры включает в себя количество и функции служб аппарата управления, в чьи обязанности входит разработка, контроль и анализ бюджета предприятия; совокупность структурных подразделений, являющихся объектами бюджетирования, то есть теми центрами ответственности, которыми назначается бюджетный план и которые ответственны за его исполнение.

Обратите внимание!

Система управления бюджетированием – это регламент взаимодействия служб аппарата управления и структурных подразделений, закрепляющий в соответствующих внутренних нормативных актах и инструкциях обязанности каждого подразделения на каждой стадии бюджетного процесса. Бюджетный процесс является непрерывным и повторяющимся (регулярным). Точно так же регулярно, в соответствующие сроки из аппарата управления, из структурных подразделений должна поступать учетная информация, необходимая для его обеспечения.

С другой стороны, структурные подразделения должны своевременно получать из аппарата управления бюджетное задание и коррективы, вносимые в него в течение бюджетного периода. Следовательно, важнейшей составляющей регламента бюджетного процесса является внутренний документооборот – совокупность регулярных, закрепленных в соответствующих внутренних актах и инструкциях информационных потоков подразделений предприятия в процессе разработки, контроля и анализа исполнения сводного бюджета.

В-четвертых, процесс разработки, контроля и анализа исполнения бюджета предполагает регистрацию и обработку больших массивов информации, что затруднительно сделать вручную. В бюджетном процессе уровень оперативности и качества учетно-аналитической работы существенно повышается, а количество ошибок сокращается при использовании программно-технических средств. Программно-технические средства, используемые структурами предприятия, задействованными в бюджетном процессе, составляют программно-технический блок системы бюджетирования.

В бюджетном процессе можно выделить:

1) аналитический блок, который включает:

- методологию составления, контроля и анализа сводного бюджета;

- методики по отдельным подбюджетам;

2) учебный блок, который включает:

- бухгалтерский учет;

- оперативный учет;

- сбор информации о состоянии рынка;

3) организационный блок, который включает:

- функции подразделений;

- регламент взаимодействия;

- систему взаимодействия;

4) программно-технический блок, который включает:

- технические средства;

- программное обеспечение.

Все четыре компонента бюджетного процесса тесно связаны между собой и составляют инфраструктуру системы бюджетирования на предприятии.

Так, например, внутренний документооборот находится на стыке учетного и организационного блоков, так как, с одной стороны, он охватывает совокупность информационных потоков, напрямую определяемых действующей системой управленческого учета, с другой же – он жестко закреплен внутренним регламентом в виде ряда внутренних нормативных актов, а это уже является частью системы управления.

Выводы

Важным фактором, определяющим эффективность реализации процесса бюджетирования, является точное следование иерархии целей, целевых показателей, мероприятий и бюджетов, затрагивающих несколько уровней управления. Основным элементом в данном случае является иерархия целей.

Цели нижнего уровня управления должны соответствовать целям верхнего уровня управления. Только так на предприятии может быть выстроена эффективная стратегия развития. Целевые показатели, являющиеся количественными измерителями целей, также должны быть связаны между собой четкой иерархической зависимостью. Однако это не означает, что показатели на всех уровнях управления должны быть одними и теми же. Связь между показателями должна строиться в соответствии со связью между экономическими явлениями, которые эти показатели отражают.

Что касается мероприятий, то здесь иерархическая связь может быть двух видов. Первый вид мероприятий проводится централизовано на верхнем уровне управления и затрагивает ряд подразделений, в которых разрабатываются свои мероприятия, но в русле проводимого “наверху”. Второй же вид реализуется только на нижнем уровне и связан с верхним уровнем управления через бюджеты.

Автор: А. И. Кучеренко, доц. РЭА им. Г. В. Плеханова, канд. экон. наук

Источник: Журнал “Справочник экономиста” – №3 2010 г.

Contents

- 1 Планирование

- 2 Терминология финансовой структуры

- 3 Постановка системы бюджетного управления компанией

- 4 Терминология по бюджетированию

- 5 Терминология по планированию

- 6 Схема формирования бюджетов

- 7 Дополнительная литература

Планирование

Планирование – это процесс разработки и принятия целевых установок в количественном и качественном выражении, а также определение путей их наиболее эффективного достижения.

Финансовое планирование:

- Позволяет выбирать наиболее эффективные пути развития предприятия;

- Позволяет воплотить намеченные стратегические цели в конкретные финансовые показатели;

- Дает возможность оценить эффективность деятельности предприятия;

- Помогает рассчитывать и следить за использованием финансовых ресурсов;

- Является инструментом для привлечения финансовых ресурсов.

[sam_ad id=»7″ codes=»true»]

Основные задачи финансового планирования:

- Обеспечение необходимыми финансовыми ресурсами производственной, инвестиционной и финансовой деятельности;

- Анализ взаимосвязи возможных решений о дивидендах, финансировании проектов, инвестициях и прогнозирование последствий данных решений;

- Определение путей эффективного вложения капитала, оценка степени рациональности его использования;

- Выявление внутрихозяйственных резервов увеличения прибыли за счет экономичного использования денежных средств;

- Установление рациональных финансовых отношений с бюджетом, банками и контрагентами;

- Соблюдение интересов акционеров и других инвесторов;

- Контроль за финансовым состоянием, платежеспособностью и кредитоспособностью предприятия в целом и центров финансовой ответственности, в частности.

Инфраструктура финансового планирования включает в себя четыре основных блока: аналитический, информационный, организационный и программно-технический:

- Аналитический блок подразумевает наличие регламентированной методологии и методики подготовки финансового плана для его последующего анализа и оценки выполнения;

- Информационный блок обусловлен необходимостью сбора внутренней и внешней информации, способной прямым или косвенным методом оказать влияние на итоговые показатели плана;

- Организационный блок предполагает обязательное наличие организационной структуры управления, с четко регламентированными функциями и областью ответственности;

- Программно-технический блок направлен на автоматизацию всего процесса с целью достижения оптимизации материально-технических затрат.

В экономической литературе различают пять видов финансового планирования: стратегическое, перспективное, бизнес-планирование (включает в себя перспективное и текущее планирование), текущее планирование или бюджетирование и оперативное финансовое планирование.

Деление финансовых планов по видам осуществляется в зависимости от длительности бюджетного периода, т.е. временного интервала финансового плана. Основой формирования всех финансовых планов чаще всего выступают долгосрочные цели, определяемые руководством предприятия в ходе стратегического планирования путем выработки финансовой стратегии. Стратегические цели предприятия детализируются и получают свое отражение в виде среднесрочных и краткосрочных планов и бюджетов.

Весь процесс финансового планирования на предприятии можно разделить на несколько основных этапов:

- Анализ финансовых показателей предыдущего периода посредством форм финансовой отчетности, содержащих информацию для расчета экономических показателей предприятия и составления прогноза форм отчетности на последующие периоды.

- Подготовка основных прогнозных документов:

- Прогнозного бухгалтерского баланса;

- Отчета о прибылях и убытках;

- Отчета о движении денежных средств.

- Уточнение и конкретизация показателей прогнозных финансовых документов посредством составления текущих финансовых планов.

- Оперативное финансовое планирование.

- Внедрение разработанных финансовых планов, контроль их исполнения и последующий анализ достигнутых результатов.

Текущее финансовое планирование или бюджетирование рассматривается как составная часть финансового планирования и представляет собой конкретизацию показателей перспективных планов. Бюджетирование представляет собой планирование, учет и контроль движения денежных средств, и анализ финансовых результатов конкретных направлений деятельности предприятия. Цель бюджетирования состоит в определении суммы и структуры расходов предприятия и его подразделений на конкретные цели и финансовое обеспечение их покрытия.

В мировой практике под бюджетированием понимается элемент менеджмента, ориентированный на управление, представляющий собой методологию планирования, учета и контроля денежных средств и финансовых результатов. Бюджетирование можно представить как процесс анализа ранее принятых решений, посредствам которого предприятие оценивает целесообразность фактического использования активов.

[sam_ad id=»7″ codes=»true»]

Бюджетирование как управленческая технология включает три важнейшие составные части:

- Технология бюджетирования, которая представляет собой виды и формы бюджетов, систему финансово-экономических показателей как основу построения бюджетов, порядок консолидации отдельных бюджетов в единый сводный бюджет;

- Организация процесса бюджетирования, предусматривающая формирование финансовой структуры предприятия, посредством определения центров финансовой ответственности, бюджетного регламента, этапов бюджетного процесса, графика документооборота, системы внутренних нормативных документов;

- Информационные технологии, позволяющие не только разработать различные сценарии будущего финансового состояния предприятия, но и осуществить оперативный сбор, обработку и консолидацию фактических данных, необходимых для бюджетного контроля.

Система бюджетирования представляет собой совокупность таких элементов как структура бюджетов, процедура формирования, согласования и утверждения бюджетов, контроль их фактического исполнения, нормативная база (нормы, нормативы, лимиты), типовые процедуры и механизмы принятия управленческих решений.

Пять этапов постановки системы бюджетирования:

- Формирование финансовой структуры, на данном этапе разрабатывается модель структуры, позволяющая установить ответственность за исполнение бюджетов и контроль источников возникновения доходов и расходов путем определения центров финансовой ответственности.

- Создание структуры бюджетов, путем определения общей схемы формирования сводного бюджета предприятия.

- Разработка методик и процедур управленческого учета, формирование учетно-финансовой политики.

- Разработка регламента планирования, определяющего процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

- Внедрение системы бюджетирования и проведение сценарного анализа.

Бюджетный процесс на любом предприятии должен начинаться с разработки проекта сводного бюджета. На этом уровне необходимо оценить производственную программу, ее качественные и количественные параметры, изменения ценовой и кредитной политики, определить производственный потенциал предприятия на основе анализа рациональности использования активов, освоения новых технологий и видов продукции. Далее проект бюджета должен пройти процедуру согласования и утверждения высшим органом управления. По итогам бюджетного периода следует провести анализ исполнения бюджета, выявить отклонения, объяснить их причины, принять необходимые управленческие решения.

Существуют две основные формы составления бюджета: фиксированный бюджет (традиционная форма) и гибкий бюджет. При фиксированном бюджете цифровые показатели рассчитываются и утверждаются до начала планируемого периода и пересмотру не подлежат. Отличительной особенностью гибкого бюджета является то, что на любом из этапов развития предприятия в бюджет могут быть внесены корректировки. Некоторые предприятия формируют так называемые обновляемые, или «скользящие», бюджеты, когда при составлении бюджета на год, по прошествии первого планового квартала производится планирование еще на один квартал. Используя «скользящий» бюджет, предприятие имеет возможность оперативно учитывать изменения внешней среды, действовать в соответствии с уточненными целями, а также корректировать планы в зависимости от уже достигнутых результатов. В итоге прогнозы доходов и расходов становятся более точными, при этом плановый период при использовании «скользящего» бюджетирования не изменяется.

[sam_ad id=»7″ codes=»true»]

Терминология финансовой структуры

Бюджетное управление – оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Финансовая структура – организация центров финансовой ответственности, определяющая их подчиненность, полномочия и ответственность и предназначенная для управления стоимостью деятельности предприятия.

Центр финансовой ответственности (ЦФО) – структурное подразделение, осуществляющее определенный набор хозяйственных операций, способное оказывать непосредственное воздействие на расходы и/или доходы от этих операций и отвечающее за величину данных расходов и/или доходов.

Типы ЦФО:

- Центры инвестиций

- Центры прибыли

- Центры маржинального дохода

- Центры дохода

- Центры затрат

Данная классификация основана на разделении ЦФО по видам доходов/затрат, которые определяются, исходя из функциональной деятельности центра.

# Центры затрат образуют подразделения, которые для выполнения своих функциональных обязанностей потребляют различные ресурсы, что означает для предприятия затраты. Соответственно, они отвечают за величину произведенных в своей деятельности затрат. Примером Центров затрат являются различные производственные подразделения и функциональные службы (цех, склад, бухгалтерия, реклама, охрана). Центры затрат определяют расходную часть бюджета предприятия.

# Центры дохода отвечают за доход, который они приносят фирме за счет своей деятельности, и определяют доходную часть бюджета. Центром дохода может выступать подразделение компании, занимающееся реализацией готовой продукции, товаров и услуг, т.е. функционально предназначенное для получения дохода в виде выручки (Отдел продаж, склад-магазин, оптовая база, сеть агентов, фирменных магазинов и т.д.).

# Центры маржинального дохода несут ответственность за величину получаемого маржинального дохода (вклад на покрытие). Создаются на предприятиях, где есть подразделения, осуществляющие более сложный вид деятельности – не одно производство (как центры затрат), и не одну торговлю (как центры дохода), а, например, производство и реализация продукции определенной номенклатуры, т.е. фактически являются отдельными бизнес-направлениями (бизнесами). Бизнесы отвечают за эффективность деятельности, контролируя доходную и расходную части своего направления. Мерой эффективности бизнеса является не доходы и затраты направления по отдельности, а разница между ними в виде маржинального дохода. Под маржинальным доходом (прибылью) понимается разница между выручкой и прямыми (прямо прослеживаемыми до объекта возникновения) затратами. Полученная сумма маржинального дохода идет сначала на покрытие накладных затрат направления, потом накладных предприятия, и далее на формирование чистой прибыли всего предприятия. То направление, которое приносит наибольший маржинальный доход, является и наиболее выгодным для предприятия. Таким образом, предприятие обеспечивает эффективность деятельности своих отдельных направлений бизнеса, ставя им в ответственность уровень маржинального дохода.

# Центры прибыли отвечают перед руководством суммой заработанной прибыли, т.е., они по аналогии с центрами маржинального дохода контролируют как расходную, так и доходную сторону своей деятельности. Но центры прибыли рассчитывают доходы и затраты не отдельного направления, а всего предприятия в целом. Соответственно, центром прибыли выступает предприятие – как самостоятельное, так и в составе многоуровневой структуры, например, холдинга.

# Центры инвестиций являются верхним уровнем финансовой структуры. Они имеют право управлять не только оборотным капиталом, т.е. отвечать за объем заработанной прибыли, но и управлять необоротными активами (основными средствами), в том числе, осуществлять инвестиции (и дезинвестиции). Например, построить новый цех, поменять устаревшее оборудование, а в больших масштабах – купить фирму, продать бизнес и т.д. В этом случае центр инвестиций контролирует окупаемость этих инвестиций, и таким образом отвечает за рентабельность всех активов фирмы. Центр инвестиций уже всегда только предприятие – либо самостоятельное, либо головная компания многоуровневой структуры.

# Центр финансового учета – структурное подразделение, которое ведет учет установленных для него показателей доходов и/или расходов, но не отвечает за их величину.

# Постановка бюджетного управления — комплекс организационно-технических мероприятий по разработке и внедрению системы бюджетного управления.

[sam_ad id=»7″ codes=»true»]

Постановка системы бюджетного управления компанией

Проведение работ по постановке системы бюджетного управления компанией осуществляется поэтапно в следующем порядке:

1. Проектирование финансовой структуры

На основе организационной структуры компании разрабатывается финансовая структура. В рамках этой работы из организационных звеньев (подразделений) формируются Центры Финансовой Ответственности (ЦФО) и строится модель финансовой структуры.

2. Формирование бюджетной структуры

Описываются и структурируются статьи планирования и учета всей хозяйственной деятельности предприятия, в которых будет осуществляться ведение бюджетов доходов/ расходов, выплат/поступлений (денежных средств), оприходования/отпуска (материальных ценностей), активов/пассивов (управленческого баланса) в виде справочников.

Далее определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей.

3. Разработка внутренней учетной политики

Формируются организационные основы ведения учета, выбираются принципы документирования хозяйственных операций и методы оценки имущества, определяются методика и техника ведения учета.

4. Разработка системы планирования

Определяется порядок планирования – от формирования плана продаж предприятия до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формы документов и сроков их разработки, согласования и утверждения.

5. Разработка системы финансово-экономического анализа

Определяется состав методов анализа, порядок их проведения, формируется система отчетности с указанием участников процесса анализа, регламентов их действий, подготовки и предоставления отчетов.

6. Регламентация

Результаты всех проведенных работ должны быть формализованы, т.е. закреплены в регламентных документах предприятия. Для этого все этапы завершаются подготовкой соответствующих Положений:

- Положение о финансовой структуре

- Положение о бюджетной структуре

- Положение об учетной политике

- Положение о планировании

- Положение об анализе

- Положение(я) о центрах финансовой ответственности (ЦФО)

“Положение о финансовой структуре” – внутренний регламентный документ предприятия, описывающий финансовую структуру предприятия и регламентирующий процесс ее формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

[sam_ad id=»7″ codes=»true»]

Терминология по бюджетированию

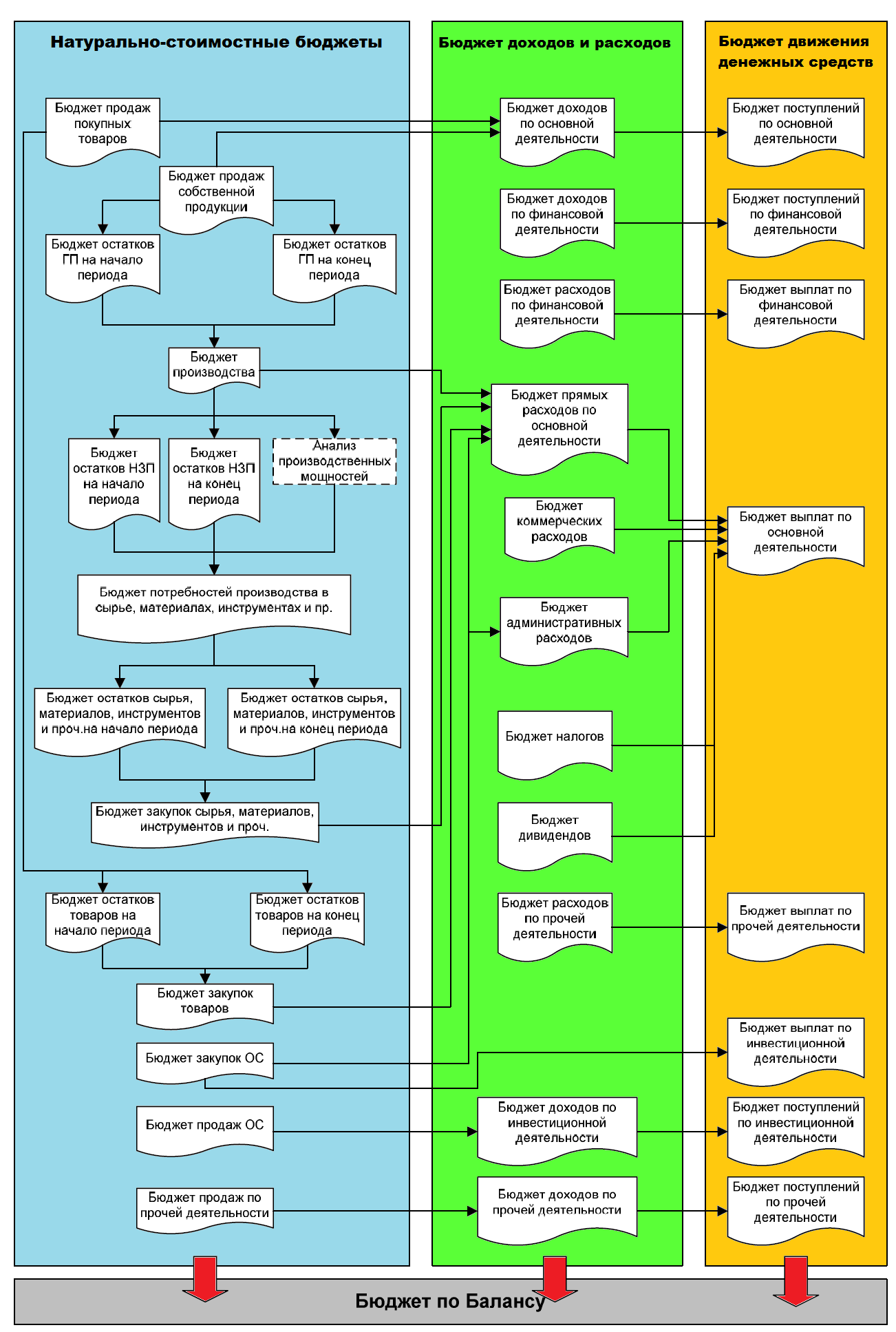

Бюджет – финансовый документ установленного формата, по которому происходят планирование и учет результатов хозяйственной деятельности.

Статья – составная часть бюджета, по которой происходят планирование и учет хозяйственных операций одного типа.

Хозяйственная операция – простейшее событие в деятельности предприятия, вызвавшее возникновение доходов, затрат, расходов, поступлений/выплат денежных средств, формирование остатков или движение товарно-материальных ценностей.

Операционный бюджет – бюджет, составляемый по каждому Центру Финансовой Ответственности (ЦФО) для планирования и учета результатов его деятельности (операций).

Функциональный бюджет – бюджет, составляемый по определенной области деятельности предприятия (функции) для планирования и учета результатов данной деятельности.

Бюджет предприятия – план, составленный на следующий период в натуральном и денежном выражении; определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов.

Натурально-стоимостные бюджеты (Бюджеты Товаров, Запасов и Внеоборотных Активов) – бюджеты, отражающие движения всех, кроме денежных средств, активов предприятия; составляемые как в натуральных, так и денежных единицах для планирования и учета данного движения.

Бюджет Доходов и Расходов (БДР) – бюджет, отражающий процесс формирования финансовых результатов деятельности предприятия; составляемый для планирования и учета данного процесса с целью управления прибыльностью и рентабельностью предприятия.

Бюджет Движения Денежных Средств (БДДС) – бюджет, отражающий процесс движения денежных средств по всем видам счетов и кассе предприятия; составляемый для планирования и учета данного движения с целью управления платежеспособностью предприятия.

Бюджет Баланса, Бюджет по Балансовому Листу (ББЛ) – бюджет, отражающий структуру имущества (активов) предприятия и источников его формирования (пассивов); составляемый для планирования будущей и учета фактически сложившейся структуры активов/пассивов с целью управления стоимостью предприятия.

Консолидированный (итоговый) бюджет – группировка всех функциональных бюджетов предприятия в разрезах:

a. движения товаров, запасов и внеоборотных активов;

b. формирования доходов и расходов;

c. движения денежных средств;

d. формирования стоимости;

предназначенная для планирования и учета результатов хозяйственной деятельности предприятия в целом.

Бюджетная структура – система функциональных бюджетов предприятия, по которой происходят последовательное планирование и учет результатов хозяйственной деятельности всего предприятия.

“Положение о бюджетной структуре” – внутренний регламентный документ предприятия, описывающий бюджетную структуру предприятия и регламентирующий процесс их формирования, являющийся одной из составных частей пакета регламентов по бюджетному управлению.

Терминология по планированию

Планирование – процесс подготовки и выбора оптимальных решений для достижения целей управления.

Система планирования – принятая на предприятии структура планов, а также определенные и формализованные для каждого из них принципы, форматы и регламент планирования.

Бюджетное планирование – процесс коллективной разработки плана деятельности предприятия на будущий период, в результате которого все мероприятия хозяйственной деятельности представляются в финансовом выражении в формате бюджетов в разрезе финансовой структуры предприятия (по центрам финансовой ответственности).

Регламент бюджетного планирования – документально закрепленный порядок формирования бюджета предприятия. Определяет этапы, участников и временные рамки процесса бюджетного планирования, а также источники и форматы получения/ передачи информации.