Многие компании, которым требуются быстрое пополнение оборотного капитала и закрытие кассовых разрывов, приходят к решению получать факторинговое финансирование. С помощью уступки права требования поставщик или подрядчик может получить досрочную оплату по контракту, а заказчик – увеличить отсрочку и сохранить средства в бизнесе.

Однако выбрать одну компанию из десятков организаций, предлагающих услугу факторинга, не так просто. Сегодня мы расскажем, на что нужно обязательно обратить внимание.

Скорость и удобство получения

Получение бизнес-финансирования любого вида – сложный и трудоемкий процесс. Он включает в себя множество процедур по проверке документов, оценке платежеспособности, подписанию договора. Еще несколько лет назад от подачи заявки на факторинг до поступления средств на расчетный счет могли проходить недели или даже месяцы, а сбор и пересылка документов требовали от клиента серьезных затрат времени и средств.

Сегодня многие факторинговые компании идут навстречу клиентам и запускают онлайн-сервисы, которые позволяют сократить время рассмотрения сделки:

- Вместо обмена «бумажной» документацией используются системы электронного документооборота – клиент отправляет фактору скан-копии, подтверждая их подлинность электронной подписью. Это не только делает документооборот проще и быстрее, но и повышает его надежность и безопасность.

- При финансировании исполнителей контрактов факторинговые компании могут действовать «от заказчика», то есть заключать рамочные соглашения с крупными компаниями о финансировании их поставщиков и подрядчиков. В этом случае заранее оценивается финансовое положение заказчика, устанавливается лимит финансирования, а все поставщики и подрядчики компании могут в рамках этого лимита получать средства в упрощенном формате. Так как предварительная проверка заказчика уже проведена, то для выдачи финансирования потребуется гораздо меньше времени, а вероятность одобрения заявки приближается к 100% — поставщика проверяют только на немногочисленные стоп-факторы.

В разделе «Новости» на сайте GetFinance мы размещаем информацию о крупных дебиторах, присоединившихся к платформе. Полный список можно уточнить в клиентской службе (номер телефона в конце статьи).

- Упрощается сбор документов и сокращается их список – значительная часть информации об организациях содержится в официальных базах данных (например, ФССП, налоговой службы), поэтому многие факторинговые компании уже не требуют получения огромного количества справок. Для выдачи финансирования достаточно предоставить основные документы организации и финансовую отчетность.

Факторинг – это инструмент, который предназначен в первую очередь для оперативного пополнения оборотного капитала и решения текущих задач. Если деньги нужны срочно, то на первый план выходят простота оформления и возможность получить средства в кратчайшие сроки. Таким образом, стоит обращать внимание на те факторинговые компании, которые готовы выдавать средства с использованием современных технологий.

Наличие подходящих факторинговых программ

Факторинг уже давно вышел за рамки финансирования поставщика в счет продажи дебиторской задолженности заказчика. Сейчас под уступку денежных требований по контракту успешно финансируются как поставщики, так и заказчики. При этом факторингом охвачены и существующие денежные требования по исполненным контрактам, и будущие, когда компания получает финансирование в форме аванса или предоплаты.

Подробнее – в статье «Виды онлайн-факторинга на GetFinance»

Многие факторинговые компании успешно финансируют не только коммерческие сделки, но и контракты, заключенные в рамках 223-ФЗ, 615-ПП, 44-ФЗ. Факторинг оформляют как огромные корпорации, так и малый бизнес и даже микропредприятия.

При этом набор предложений в каждой отдельной факторинговой компании ограничен и может не включать какие-то разновидности сделок, отрасли экономики, типы контрактов и клиентов. В связи с этим очень важно определить «свою» факторинговую компанию, которая будет готова предложить привлекательные условия финансирования конкретно по вашему контракту.

Факторинговая комиссия

При получении любого вида финансирования (и факторинга в том числе) клиента интересует стоимость услуги.

Какие моменты нужно обязательно уточнить:

- Процентная ставка. Рекомендуем заранее рассчитать приемлемый именно для вашей компании размер комиссии (чтобы полученное финансирование позволяло без ущерба для бизнеса пополнить оборотный капитал и извлечь дополнительную прибыль). Если предложенная вам ставка комиссии будет значительно превышать этот уровень, то от предложения этой факторинговой компании лучше отказаться и обратиться в другие.

- Дополнительные комиссии. Обычно финансирующие компании взимают только указанную в условиях факторинговую комиссию (одним платежом либо делят ее на две части: небольшую плату за выдачу финансирования и основную – комиссию за использование средств). Но некоторые факторы могут начислять дополнительные комиссии – например, за обработку документов или досрочное погашение. Поэтому необходимо внимательно читать условия договора факторинга при оформлении финансирования.

Подробности читайте в материале «Как рассчитывается процентная ставка по факторингу»

- Схема расчета комиссии. Факторинговая комиссия может исчисляться в процентах годовых или в виде фиксированной суммы, не зависящей от срока. Первый вариант более выгодный, так как продолжительность большинства факторинговых сделок не превышает 1 года.

- Когда выплачивается комиссия. В зависимости от условий факторинговой компании и установленного графика платежей комиссия может выплачиваться в начале, в конце срока или делиться на несколько частей.

Заметим, что условия выдачи часто рассматриваются индивидуально, чтобы структура сделки максимально подходила под потребности клиента и дебитора. Факторинговые компании, как правило, публикуют базовые ставки, а узнать точный размер комиссии можно только после рассмотрения заявки. Поэтому при оформлении факторинга лучше всего обращаться сразу в несколько компаний и выбирать из полученных предложений (оферт), а не на основании рекламных объявлений.

Онлайн-факторинг на платформе GetFinance

GetFinance – это онлайн-платформа, которая позволяет получить финансирование в ведущих факторинговых компаниях России, не выходя из дома или офиса. Оформление сделки на GetFinance позволяет решить все задачи по выбору факторинговой компании:

1. Сформировав потребность в финансировании, компания не ведет самостоятельные поиски фактора, который будет готов выдать средства по контракту. Этим вопросом займется GetFinance, где на сегодняшний день зарегистрировано более 20 крупных факторинговых компаний. Клиент заполняет заявку всего один раз, и далее она одновременно поступает всем факторам. После рассмотрения заявки клиенту направляются предложения о финансировании.

2. Окончательное решение о выборе факторинговой компании клиент принимает исходя из предложенных конкретно ему условий, а не из рекламных объявлений. Таким образом, исключается риск того, что реальные условия финансирования заявки будут сильно отличаться от ожидаемых.

3. Все этапы сделки – от подачи заявки до выдачи финансирования и формирования «закрывающих» документов – проводятся в дистанционном режиме в личном кабинете клиента, а значит, не нужно тратить время на работу курьеров, визиты в офис факторинговой компании и т.д.

4. Заверение документов, заявок и даже подписание договора факторинга происходит в СЭД с использованием электронной подписи и занимает всего несколько секунд.

5. Для рассмотрения сделки требуются только основные документы компании и бухгалтерская отчетность в виде скан-копий, большая часть информации в анкету подгружается из открытых баз данных. Не требуется сбор дополнительных справок и бумаг.

Подробно о подаче заявки на GetFinance читайте в материале «Документы для оформления факторинга онлайн»

6. Активно используется система предодобренных лимитов, установленных на крупных надежных заказчиков.

7. Минимизирован «ручной» труд андеррайтеров и бухгалтеров в факторинговых компаниях за счет внедрения современных технологических решений в области скоринга, аналитики, взаиморасчетов. Рассмотрение заявки становится быстрее и эффективнее, информация о проведенных платежах доступна клиенту и дебитору в режиме реального времени, автоматически формируются необходимые для отчетности документы.

Вероятность получения финансирования на GetFinance очень высока: заявку клиента рассматривают сразу несколько факторинговых компаний с разным подходом к оценке рисков, не требуется хорошая кредитная история, не нужны залог или поручительство по сделке.

Чтобы подать заявку и узнать свой лимит финансирования, заполните специальную форму на сайте или позвоните по телефону 8 (800) 500 55 52

9 вопросов о факторинге, которые нужно знать бизнесу

Факторинг – финансовая услуга для компаний, которые работают на условиях отсрочки платежа.

Представьте, что вы поставляете стулья в магазин мебели. Вы привозите товар покупателю, но деньги за стулья получаете только через месяц. Так работает отсрочка платежа.

То есть как минимум на месяц вы остаетесь без денег и стульев. А ведь вам нужно закупить материалы для производства новой партии, выплатить зарплату сотрудникам и вдобавок разобраться с арендой. Но вы ждете оплаты поставки. У вас появляется кассовый разрыв.

В подобной ситуации может помочь факторинг. Благодаря ему вы, как поставщик, получаете деньги за товар сразу после отгрузки.

При факторинге финансовая задолженность вашего покупателя передается факторинговой компании (Фактор), которая оплатит поставку (90−95% от суммы) намного раньше, чем это сделает сам покупатель.

Спустя месяц магазин расплатится с факторинговой компанией, и та перечислит вам остаток суммы за поставку за вычетом своей комиссии.

Откуда вообще появился факторинг?

Факторинг появился в 14 веке в Англии. В то время рынки сбыта были удалены от мест производства продукции, и факторы играли роль связующего звена между производственными предприятиями и конечными покупателями товара. Перед фактором ставились задачи поиска надежных покупателей, хранения и сбыта товара, а также последующего инкассирования торговой выручки.

В конце 19 века в США начался настоящий бум факторинговых компаний. Они являлись агентами немецких и английских поставщиков одежды и гарантировали оплату всех товаров производителям. В качестве компенсации риска неплатежа они взимали дополнительное комиссионное вознаграждение. С ростом популярности факторинга эти компании стали предоставлять финансирование также поставщикам продукции.

В Европу факторинг пришел ближе к 50-м годам 20 века. Тогда предприятия стали работать на условиях отсрочки платежа. Однако поставщики испытывали недостаток оборотных средств и часто были не способны предоставить отсрочку. В ответ на эту потребность появился факторинг.

Начиная с середины 80-х годов индустрия факторинга демонстрировала самые высокие темпы роста в финансовом секторе мировой экономики.

В 1998 году объем переуступленной дебиторской задолженности составил 456 млрд евро, к 2003 году он достиг 760 млрд евро. А с середины 20 века стал развиваться международный факторинг и факторинговые ассоциации.

2. А что, если покупатель не заплатит?

Существует две формы факторинга: с регрессом и без.

Без регресса. При использовании факторинга без регресса риск неоплаты вашим покупателем финансирования всегда будет на факторинговой компании. Этот вид факторинга отлично работает, когда ваш покупатель — в списке аккредитованных дебиторов факторинговой компании. Фактор полностью принимает на себя риски и контроль дебиторской задолженности.

С регрессом. При факторинге с регрессом, вам придется самостоятельно вернуть деньги факторинговой компании в случае, если покупатель не оплатит. В целом такая технология отлично подходит быстрорастущим компаниям, имеющим проверенных дебиторов. Также по технологии регрессного факторинга работают Факторы, если они раньше не сотрудничали с вашим покупателем.

3. Кто может выступать инициатором факторинга?

Инициатива о подключении факторинга может исходить как со стороны поставщика, так и со стороны покупателя.

Используя факторинг поставщик решает две ключевые задачи: получить финансирование и закрыть риск неплатежа со стороны дебитора (при факторинге без регресса).

Покупатель же обращается за факторингом, когда хочет увеличить отсрочку платежа или упростить схему расчета с поставщиками. Такой факторинг называется «Агентским». Покупатель передает на обслуживание факторинговой компании сразу несколько поставщиков и фактор самостоятельно взаимодействует с ними для финансирования поставок. В итоге покупатель получает дополнительную отсрочку и производит единовременную оплату за все поставки в адрес фактора.

Факторинг для поставщиков и производителей, ведущих деятельность на условиях отсрочки платежа

4. А если контрагент работает в другой стране?

В случае, если покупатель и продавец — резиденты разных стран, используется международный факторинг. Дело в том, что различия в законодательстве государств, резиденты которых заключают контракт, несет риск взаимного невыполнения обязательств. Фактор же не только обеспечивает безопасность сделки, но и создает компромисс между интересами поставщика и покупателя в порядке расчетов.

В такой операции принимают участие три стороны: факторинговая компания, экспортер и импортер.

Международный факторинг может проводиться по:

- однофакторной модели — она предусматривает, что компания-фактор и компания-клиент являются резидентами одного государства;

- двухфакторной модели —в обслуживании международного договора принимают участие две факторинговые компании. Они представляют интересы поставщика и покупателя и являются резидентами тех государств, где находятся их клиенты.

5. Чем факторинг отличается от кредита?

Вообще, сравнивать два этих финансовых инструмента некорректно. Хотя бы потому, что у них совершенно непохожий функционал: абсолютно разные сроки, цели, условия выдачи и специфика рассмотрения заявок.

Кредит привычнее, но менее гибок, и требует дополнительного обеспечения со стороны клиента. Факторинг же успешно используется теми компаниями, которые имеют временные проблемы с ликвидностью.

Кроме того, часто кажущийся на первый взгляд низким процент по кредиту подразумевает, что компания получит его при выполнении ряда условий (предоставление залога, поручительства и т. д.). В факторинге таких условий нет, и обозначенная ставка меняться не будет.

Для наглядности демонстрируем сравнительную таблицу.

Таблица. Различия между факторингом и кредитом

Внимание!

Факторинг — не просто финансирование. Это — гибкий инструмент управления дебиторской задолженностью и гарантия спокойного ведения бизнеса.

6. В чем тогда разница между факторингом и цессией?

Цессия и факторинг действительно похожи. Если упростить, то цессия — это уступка требования: один кредитор передает другому свои права требовать долг. Однако и здесь есть нюансы.

1. Факторинг — не просто финансирование. Это — целый комплекс услуг по управлению дебиторской задолженностью (сбор платежей, контроль за дебиторкой и прочее).

2. По договору цессии допускается уступка права по любым обязательствам (вещи, услуги), а при факторинге они должны быть денежными.

3. В цессии сторонами сделки могут выступать физические лица. В факторинге физические лица в договоре участвовать не могут, а оказывать услугу факторинга, в отличие от цессии, могут исключительно коммерческие компании.

Правовое регулирование факторинга в России

На сегодняшний день договор факторинга регулируется главами 24 и 43 Гражданского кодекса РФ:

Глава 24 содержит общие положения об уступке прав требования и регулирует переход прав на получение оплаты за исполненные обязательства.

Глава 43 полностью посвящена факторингу. В ней указано, что владелец денежных требований вправе уступать их новому кредитору без согласования с дебитором.

7. Что такое цифровой факторинг?

Сегодня многие Факторы создают факторинговые онлайн-платформы. Это — возможность для клиента получить факторинговые услуги бесконтактно из любой точки России. При использовании платформы процесс финансирования сокращается до одного дня.

Клиенты могут в дистанционном режиме загружать документы и реестры поставок, подписывать договоры факторинга и трехсторонние уведомления, запрашивать финансирование, формировать для бухгалтерии отчеты по факторингу. Для подписания бумаг используется электронная цифровая подпись, которая является юридически значимой и при необходимости признается судами.

Например, во время вынужденной удаленной работы именно цифровые факторинговые платформы стали незаменимым инструментом для поддержки предпринимателей. Поставщики смогли получать финансирование в привычном режиме и фокусироваться на бизнесе, не отвлекаясь на непрофильные задачи.

Факторинг для поставщиков и производителей, ведущих деятельность на условиях отсрочки платежа

8. Сложно ли оформить факторинг?

Нет, факторинг — довольно простая процедура. Поставщик, работающий с отсрочкой платежа, предоставляет небольшой пакет документов, подписывает договор и получает финансирование. Все эти действия можно совершать дистанционно, что действительно легко. А если покупатель (дебитор) оказывается крупной федеральной торговой сетью, сделка проходит еще проще за счет настроенных готовых решений.

Как правило, для того, чтобы оформить факторинг, нужны следующие документы:

- копии учредительных документов;

- отчётность по РСБУ (формы 1 и 2);

- договор поставки с покупателем;

- в отдельных случаях — другие документы по запросу Фактора.

9. На что обращать внимание при выборе факторинговой компании?

При выборе факторинговой компании советуем обращать внимание на следующие моменты.

1. Выясните, какие продукты она предлагает, и настроены ли ее предложения под потребности разных сегментов бизнеса.

2. Обращайте внимание на гибкость и, возможно, нестандартные подходы в принятии решений. Это будет говорить о наличии у компании опыта работы.

3. Особое внимание уделите скорости и удобству получения факторинговых услуг. Как правило, надежные факторы осуществляют ряд услуг с помощью цифровых платформ, что значительно сокращает время и трудозатраты клиента.

4. Обратите внимание на дополнительные услуги и сервисы, такие как наличие партнерской сети с покупателями, сервис напоминаний об оплате и сборе платежей и т. д.

Факторинг для поставщиков и производителей, ведущих деятельность на условиях отсрочки платежа

Как правильно выбрать поставщика факторинговых услуг?

30.06.2013

Как правильно выбрать фактора? Какое из решений подходит для реализации стоящих перед вашим бизнесом задач? Кого выбрать: специализированную факторинговую компанию или факторинговое подразделение банка?

Давайте вернёмся на несколько лет назад: выбор среди факторов был довольно ограничен, как и количество инструментов, которые они предлагали клиентам. В основном, предложения ограничивались факторингом с регрессом или без регресса, на рынке присутствовали крупные игроки, которые занимали 90% всего рынка и которые предлагали два решения, озвученные выше, направленные в основном только на пополнение оборотных средств.

Поиск и дальнейший выбор фактора можно существенно упростить, при условии, что есть четкое понимание, зачем компании нужен факторинг и какие именно задачи необходимо решать.

Чтобы минимизировать риски и уберечься от ошибок необходимо в первую очередь определить параметры выбора фактора и основные задачи, которые должен решить факторинг: оперативное пополнение оборотных средств, финансирование закупок (товара, сырья, услуг и т.д.), минимизация или исключение риска неоплаты со стороны покупателей, как действующих, так и новых и т.д.

Далее, для определения партнёра-фактора, необходимо понять, какая группа внешних контрагентов является для компании приоритетной: поставщики или покупатели. Важно помнить, что внедрение факторинга, как и любого другого финансового инструмента, несет перемены в уже налаженные бизнес-процессы компании. Например, изменения могут коснуться документооборота с контрагентами, сроков оплат и т.д.

После определения задач, стоящих перед компанией, необходимо сформировать основные требования к фактору. Выбирая партнёра, важно помнить, что принятое решение предполагает долгосрочное и тесное сотрудничество, а значит и процесс выбора должен быть не менее скурпулёзным.

Уверен, что эти параметры также могут быть полезны и тем компаниям, которые уже пользуются услугой для оптимизации действующего механизма факторингового обслуживания, ведь нет предела совершенству.

На что обращать внимание, при выборе партнёра-фактора?

Во-первых, необходимо обратить внимание на возможности факторинговой компании удовлетворить поставленную задачу и предложить комфортные условия её реализации. Гибкость и, возможно, нестандартные подходы в принятии решений говорят о наличии у Фактора существенного опыта работы.

Пример из жизни: крупная дистрибуторская компания, поставляющая ТНП (товары народного потребления) для нужд РЖД, обратилась к фактору с предложением взять на обслуживание дебиторскую задолженность объёмом в 35 млн. рублей. Условия обслуживания, предложенные фактором, полностью соответствовали ожиданиям компании. Единственная проблема, с которой столкнулась компания и которая была вскрыта только через 2,5 месяца сбора документов и выхода на комитет факторинговой компании – невозможность подписания уведомления, а данный Фактор не предоставлял услугу закрытого факторинга.

Во-вторых, технические возможности фактора по организации обслуживания.

Документооборот повсеместно становится электронным и необходимость каждодневной передачи бумажных оригиналов документов является существенной трудностью для клиентов.

Например, для фабрики по производству картона, которая сотрудничает с одной из крупнейших международных компании (производителем продуктов питания), определяющим при выборе финансового партнёра, стало наличие электронного документооборота в силу огромного количества накладных и удалённости от ближайшего представительства факторинговой компании.

В третьих, основные условия сотрудничества, например, поддержание минимального оборота передаваемой дебиторской задолженности, максимально возможной отсрочке платежа (у отдельных факторов срок ограничен 90 днями), количеству работающих контрагентов и т.д. Важно также понимать сроки и процедуру проверки покупателей.

Небольшая компания, дистрибутор, один из ведущих поставщиков ручного строительного инструмента американских и европейских производителей, заключила договор факторингового обслуживания с одним из лидеров рынка. Компания быстро росла и привлекала новых покупателей по всей России. Однако, через три месяца, объем переданной «дебиторки» сильно отличался от планируемой изначально, что отразилось на стоимости предоставляемых фактором услуг. В результате, проект по применению факторинга был свёрнут.

в четвертых, разбирая предлагаемые тарифы, необходимо понимать критерии, от которых зависят конечная стоимость услуги (обороты, количество дебиторов, оборачиваемость переданной дебиторской задолженности и т.д.). Анализируя структуру факторинговых комиссий, для удобства следует подвести их к нескольким составляющим:

— комиссия за обработку документа. В стандартных условиях — фиксированная величина, которая взимается по каждому переданному денежному требованию.

— комиссия за факторинговое обслуживание. Данная комиссия зависит от объема переданных требований, и взимается с каждой поставки, переданной на факторинговое обслуживание.

— комиссия за предоставление денежных ресурсов. Всегда зависит от срока отсрочки платежа по договору поставки и взимается с объема выплаченного финансирования по всем переданным поставкам. В большей степени, эта комиссия формируется не только за счёт отсрочки платежа, но и зависит от оборачиваемости переданной «дебиторки» в целом. На это также необходимо обращать внимание.

— комиссия за просрочку — взимается в случае, если оплата поставки произошла после истечения срока отсрочки платежа, прописанного в договоре поставки. Комиссия может меняться в случае «технических» просрочек (выходные, праздники т.д.) со стороны дебитора или при сезонных изменениях продаж.

Отдельно, следует отметить параметр надежности будущего партнёра и его возможности в непрерывном и бесперебойном финансировании. Важно понимать, кто является акционером факторинговой компании и какие у нее возможности привлечения собственного фондирования. Мы все помним, кризисный 2008 год и проблемы с финансированием даже крупных клиентов, а также банкротство лидера рынка того времени.

Делая выбор, потенциальный пользователь факторинговых услуг, должен ориентироваться в первую очередь на собственную потребность, которую необходимо «закрыть». Увеличение количества игроков рынка, а также предлагаемых ими решений привело к усилению конкуренции и сильной дифференциации на рынке факторинговых услуг. Поэтому, если потребность бизнеса не может удовлетворить одна факторинговая компания, то будьте уверены, что другая сделает это наверняка.

Мурат Ошроев, Управляющий директор, Wilford Chance

Газета ФАКТОРинг Review, №1/2013

Источник: ФАКТОРинг ПРО

Статьи по теме

В России факторинг используют около 6000 компаний. Такие данные по итогам первого полугодия 2019 года опубликовала Ассоциация факторинговых компаний (АФК). Так, факторы профинансировали 6,2 тысяч компаний на сумму свыше 1 315 млрд рублей, что на 252 млрд рублей больше, чем за аналогичный период прошлого года ( 24%).

Однако в сравнении с показателями других стран, эти цифры незначительные. Для примера — в Турции факторингом пользуются более 150 000 компаний. В России этот финансовый инструмент пока слабо развит и мало известен предпринимателям.

Кто и зачем обращается к факторам

Факторинг — финансовая услуга, которую предоставляет факторинговая компания или банк предпринимателям, ведущим бизнес на условиях отсрочки платежа.

Как правило, факторинг пользуется популярностью среди поставщиков крупных торговых сетей, которые практикуют отсрочку платежа.

Например, компания-производитель поставила товар в торговую сеть, а оплату за работу сможет получить только через 15 — 90 дней. В таком случае поставщик может обратиться в банк или факторинговую компанию, которая выкупает дебиторскую задолженность и выступает «фактором».

Фактор сразу оплачивает поставку вместо торговой сети, а предпринимателю не нужно ждать отсрочки. За свои услуги фактор берет в среднем от 1 до 5 %. Юридически сделка оформляется как трехсторонний договор между компанией, ее дебитором и фактором.

Большой секрет для маленькой компании

Частая проблема малого бизнеса — отсутствие других ликвидных активов, кроме дебиторской задолженности. Это чаще всего означает, что банковские финансовые продукты таким компаниям недоступны.

Например, компания занимается подрядными работами — строит детские игровые площадки в парках и торговых центрах. По их работам в договоре подряда предусмотрена отсрочка платежа на 6 мес. Кроме того, дебитор каждый раз допускает просрочку оплаты контракта примерно на 30 — 60 дней.

В компании есть постоянные затраты: фонд оплаты труда сотрудников, налоги и прочие общехозяйственные расходы. Пока действует отсрочка платежа, компания систематически испытывает недостаток оборотных средств, кассовый разрыв. В этом случае право требования к дебитору можно предложить факторинговой компании и получить до 90 % от суммы задолженности через 5 — 7 рабочих дней с момента обращения в факторинговую компанию. Это дает возможность покрыть текущие платежи и финансировать новые аналогичные проекты по новым контрактам.

В дальнейшем дебитор оплатит долг факторинговой компании, которая удержит сумму ранее выданного финансирования, комиссии, а остаток средств перечислит клиенту.

Бизнес часто использует классические финансовые инструменты: кредит, овердрафт, микрофинансовые займы. Однако если компания небольшая или недавно создана, кредиты и займы ей могут давать неохотно. В таком случае факторинг становится выходом, ведь во время принятия решения о финансировании все риски оцениваются в большей степени по дебитору, а не по клиенту. Кроме того, использование факторинга не увеличит долговую нагрузку.

Инструмент позволяет закрывать кассовые разрывы, помогает планировать и управлять денежным потоком, смелее наращивать объемы и обороты компании. При этом решение о предоставлении финансирования принимается быстро: деньги можно получить уже через 1 — 2 дня.

Зачем факторы торговым сетям

Торговые сети охотно сотрудничают с факторами. При необходимости продажи товара с отсрочкой платежа партнерство с факторинговыми компаниями позволяет дебитору закупать товар, работы и услуги на более удобных для себя условиях. Торговая сеть сама может предлагать поставщикам и подрядчикам пользоваться факторинговыми услугами на период отсрочки платежа.

Торговая сеть выстраивают бизнес-процессы так, чтобы факторинговая компания могла подтвердить долг и договориться об оплате по поставке по уступленной задолженности. Еще один хороший драйвер — использование дебитором и его контрагентами электронного документооборота, что также облегчает обмен документами и верификацию.

Сотрудничать с сетями выгодно и самим факторинговым компаниям, особенно когда поставки регулярные, а в рамках одного договора их много. Так как отсрочки платежа в торговых сетях обычно не очень большие, это создает довольно комфортные условия для факторинговой компании. Кроме того, дебиторскую задолженность крупных торговых сетей можно застраховать от неоплаты, что позволяет факторинговой компании убрать для себя риск дефолта и несвоевременной оплаты.

Если вы впервые обращаетесь к услуге факторинга

- Знайте, что факторинговая компания будет оценивать сам договор с дебитором, платежеспособность клиента и дебитора.

- Выбирая факторинговую компанию, обязательно смотрите, какие штрафные санкции предусмотрены в тарифе за просрочку оплаты долга дебитором, часто они бывают огромными.

- Учитывайте, что факторинговая компания заинтересована в передаче ей сразу нескольких ваших дебиторов, так как это дополнительно снижает риски. Большинство факторинговых компаний скептически относятся к финансированию разовых поставок, подрядных работ, услуг, просроченной дебиторской задолженности, судебной дебиторской задолженности.

Выбирая факторинговую компанию, проверьте:

- Доступность информации о компании.

- Опыт работы в вашей отрасли.

- Опыт работы в вашем регионе.

- Практика взыскания (арбитражные дела).

- Работа с дебиторами.

- Прозрачность условий договора.

- Состав сервисов АУДЗ.

- Процент первого платежа.

Многие считают факторинг сложным финансовым продуктом, доступным лишь крупному бизнесу. На самом деле это

удобный инструмент для любого бизнеса, который решает проблемы финансирования производителей и поставщиков,

работающих с покупателями на условиях отсрочки платежа.

Расскажем простыми словами, что такое факторинг, как он работает, и в чём его преимущества перед кредитом.

Содержание

- Факторинг: что это такое и как он работает

- Кому и зачем нужен факторинг

- Схема работы факторинга

- Преимущества и недостатки факторинга

- Преимущества факторинга для поставщика

- Преимущества факторинга для покупателя

- Сравнение факторинга с другими кредитными продуктами

- Когда факторинг не применяется

- Виды факторинга

- Законодательное регулирование факторинга

- Стоимость факторинга

- Примеры факторинга

- Критерии выбора банка

- Как оформить факторинг

- Кратко о факторинге

Факторинг: что это такое и как он работает

Факторинг – это комплекс финансовых услуг для предприятий, ведущих деятельность на условиях отсрочки

платежа, который предполагает финансирование под уступку денежных требований

производителя/поставщика к дебитору (покупателю), а также оказание услуг по управлению дебиторской

задолженностью:

Сервис по управлению дебиторской и кредиторской

задолженностью

Пополнение оборотных средств

Не требуется оформление залога

Кому и зачем нужен факторинг

Этот инструмент интересен компаниям, продающим товары или услуги с отсрочкой платежа. Из-за того, что

оплата поступит только через несколько месяцев, возникает кассовый разрыв. В такой ситуации трудно

развиваться, а иногда просто покрывать текущие расходы. Поддержать бизнес на плаву помогает факторинг.

Кратко понятие факторинга можно сформулировать так: финансирование поставщика в обмен на будущие платежи

от покупателя.

Схема работы факторинга

Схема факторинга предполагает 3 основных участника:

- Поставщик — производитель или поставщик продукции; компания, оказывающая услуги.

- Покупатель — торговые сети, нефтегазовые и металлургические компании.

- СберФакторинг — факторинговая компания.

Простая схема выглядит так:

1Поставка товаров (работ, услуг)От поставщика покупателю

2Уступка денежного требованияОт поставщика к фактору

3ФинансированиеФактором поставщика сразу после поставки

4Оплата товаров (работ, услуг)От покупателя фактору по истечении срока отсрочки

Рассмотрим подробнее, как происходит взаимодействие между участниками:

1 этап. Поставщик и покупатель заключают договор о поставках на условиях отсрочки платежа.

2 этап. Поставщик обращается к фактору за финансированием. Они заключают договор, где прописывают

суммы, сроки платежей, размер комиссий и порядок документооборота. Теперь задолженность покупателя

переходит к фактору. Поставщик должен уведомить его об этом и предоставить новые платёжные реквизиты.

3 этап. Когда товар поставлен или услуга оказана, поставщик передаёт счета и подтверждающие

документы фактору, который, в свою очередь, переводит ему первый платёж (до 95% от суммы поставки).

4 этап. Когда наступает срок оплаты, покупатель переводит деньги по реквизитам фактора. Когда

фактор получит полную сумму, то переводит поставщику остаток от суммы поставки за вычетом своей комиссии.

Здесь мы рассмотрели упрощённую схему взаимодействия. Она может меняться в зависимости от параметров

сделки и условий, выдвигаемых финансовым агентом.

Дополнительные услуги факторинга

Факторинг — это не только финансирование на условиях уступки прав требования, это комплекс услуг,

который также включает:

- мониторинг входящих платежей,

- управление дебиторской задолженностью,

- оценку надёжности покупателей и поставщиков,

- покрытие риска неплатежа или несвоевременного платежа.

Финансовый агент следит за денежными потоками, взаимодействует с дебиторами, напоминает о сроках

платежей. Это позволяет клиентам экономить ресурсы: временные, человеческие и финансовые.

Преимущества и недостатки факторинга

Преимущества факторинга для поставщика

Финансирование и управление дебиторской задолженностью:

- Получение финансирования сразу после поставки

- Пополнение оборотных средств

- Снижение риска неплатежа со стороны покупателя.

Преимущества факторинга для покупателя

Финансирование и управление кредиторской задолженностью:

- Финансирование закупочной деятельности, возможность получения скидки

- Дополнительная отсрочка платежа

- Управление KPI, free cash flow.

Сравнение факторинга с другими кредитными продуктами

Таблица сравнения факторинга с другими кредитными продуктами

| Факторинг | Кредит | Овердрафт | |

| Срок договора | Бессрочный | Фиксированный срок | Фиксированный срок |

| Лимит финансирования | Увеличивается по мере необходимости | Фиксированная сумма | Определенный процент от оборота |

| Срок финансирования | Фактическая отсрочка | Фиксированный срок | Фиксированный срок |

| Обеспечение | Уступаемые денежные требования | Залог | Поддержание определенного оборота |

| Погашение | День фактической оплаты Покупателем | Фиксированный день | Фиксированный день |

| Услуги | Управление дебиторской задолженностью, снижение риска неплатежа | — | — |

| Контроль | — | Целевое использование | Штраф за невыборку лимита |

| Структура баланса | Не отражается как кредитное обязательство | Кредитное обязательство | Кредитное обязательство |

Преимущества по сравнению с кредитом

Многие организации обращаются к факторингу, поскольку испытывают сложности с получением кредита. Вот в

чём преимущества факторинга:

- Для кредита нужен залог или поручительство. При факторинге обеспечением является уступка права

требования к должнику, другого залога не требуется. - Банк строго отслеживает целевое использование кредитных средств. Нельзя взять деньги на ремонт

оборудования или покупку новых машин, а часть из них истратить на текущие нужды. При факторинге

никто не диктует, на какие цели использовать финансирование. - Факторинговые операции не отображаются в балансе организации как кредитное обязательство. Это

повышает привлекательность бизнеса для потенциальных инвесторов. - Помимо финансирования, факторинг включает дополнительные услуги по управлению дебиторской

задолженностью. Это снижает риск неоплаты и несвоевременных платежей.

Преимущества по сравнению с овердрафтом

Факторинг и овердрафт используются для одной цели: получить финансирование. Но овердрафт – это лишь один

из видов кредитных продуктов, а факторинг – комплекс услуг.

В сравнении с овердрафтом факторинг имеет несколько преимуществ:

- факторинговые операции не отражаются в балансе компании, как кредитное обязательство;

- компания может снять с себя риски неуплаты долга покупателем (при выборе факторинга без регресса);

- возможна длительная отсрочка платежа;

- лимит финансирования меняется по мере роста или снижения объёма поставок;

- можно переложить на фактора управление дебиторской задолженностью.

Недостатки факторинга

- Услуга оказывается только при наличии контракта с отсрочкой платежа – в иных ситуациях вы не

сможете воспользоваться факторингом. - Финансирование под уступку денежных средств возможно только при безналичных сделках –

покупатель не сможет расплачиваться с вами наличными, а вы не сможете получить наличные деньги от

фактора.

Когда факторинг не применяется

Абсолютные ограничения

Факторинг не предоставляется, если компания не соответствует основным условиям факторинговых сделок:

- не продаёт товары или услуги с отсрочкой платежа;

- получает оплату от покупателей наличными.

Основаниями для отказа считаются и следующие ситуации:

- нахождение клиента, как юридического или физического лица, в санкционном списке России;

- запуск процедуры добровольной или принудительной ликвидации в отношении клиента и/или дебитора;

- судебный процесс о признании банкротства в отношении клиента и/или дебитора.

Относительные ограничения

Факторинговая компания может отказать в финансировании, если посчитает сделку невыгодной для себя. Это

может произойти из-за неблагоприятных изменений в финансовом состоянии клиента и/или дебитора.

Виды факторинга

В зависимости от распределения рисков различают факторинг с правом регресса и без права регресса.

Факторинг с

регрессом подразумевает, что риск неоплаты ложится на поставщика. Если покупатель не

выполнил свои обязательства, финансовый агент вправе требовать возврат денег с поставщика. Такой вид

факторинга подойдёт поставщикам, уверенным в надёжности своих партнёров.

Факторинг без

регресса. Здесь риски на себя берёт финансовый агент. В случае неоплаты со стороны

покупателя возвратом долга будет заниматься фактор. Этот вид факторинга доступен поставщикам, которые

работают с партнёрской сетью покупателей СберФакторинг.

Агентский факторинг.

В этом случае инициатор сделки — покупатель, который заключает с фактором договор о финансировании.

Агентский факторинг используют крупные компании, которые работают с большим количеством поставщиков.

Например, телекоммуникационная компания «Рупор» сотрудничает со множеством мелких поставщиков и

подрядчиков. Разные организации поставляют канцелярские принадлежности, хозтовары, оказывают

клининговые и ремонтные услуги. Чтобы своевременно оплачивать подобные расходы, компания заключила

договор агентского факторинга. Теперь кредиторской задолженностью управляет фактор, а «Рупор»

получает отсрочку платежа и периодически погашает свой долг перед ним.

Выделяют также международный факторинг. Он может быть:

- экспортный (финансирование поставок за рубеж)

- импортный (финансирование закупок из других стран).

Законодательное регулирование факторинга

Гражданский кодекс РФ

Обязательства сторон и условия договора факторинга регулируются Главой 43 ГК РФ. В ней

- п.1. ст. 824 определяет обязательные действия фактора, которые он должен выполнить в обмен на

уступку прав денежного требования; - ст. 825 позволяет любой коммерческой организации предоставлять факторинговые услуги;

- ст. 826 разрешает уступать не только действующие, но и будущие денежные требования;

- ст. 831-833 регулирует движение средств от фактора клиенту и от покупателя фактору.

Федеральные законы

Факторинговые отношения на территории Российской Федерации (внутренний факторинг) не регулируются

отдельным федеральным законом, а вот правовое регулирование международного (внешнего) факторинга

опирается на Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» –

он устанавливает правила расчёта в иностранной валюте.

Лицензирование

Факторинговая деятельность не требует наличия лицензии. Однако, факторинговая компания должна стоять на

учёте в Федеральной службе по финансовому мониторингу и числиться в реестре Росфинмониторинга.

Общероссийская классификация

Факторинговые услуги имеют отдельный код ОКВЭД – 64.99.5.

Стоимость факторинга

Размер комиссии за факторинговое обслуживание зависит от многих условий и устанавливается индивидуально

для каждого клиента.

На стоимость влияют:

- сумма финансирования,

- длительность отсрочки,

- ключевая ставка Банка России,

- надёжность покупателя,

- продолжительность сотрудничества поставщика и покупателя,

- другие условия сделки.

Общих правил расчёта комиссии не существует. Некоторые факторы устанавливают единую комиссию, другие

разделяют оплату на части: комиссия за обслуживание, за использование средств и за обработку документов.

Также нет единых правил, когда взимать комиссию: в начале или в конце срока финансирования. Комиссия за

обслуживание чаще всего берётся сразу, а процент за пользование деньгами — в конце срока.

Приведём пример расчёта стоимости.

Крупный ритейлер заказал у поставщика товаров на 1 000 000 ₽. По договору магазин должен

оплатить заказ через 90 дней. Поставщик обратился к фактору за финансированием. По условиям этого

фактора единая комиссия за использование средств составит 13% годовых.

Рассчитаем размер комиссии: 1 000 000*0,13*90/365 = 32 055 ₽

Примеры факторинга

ООО «Наполеон» производит и поставляет кондитерские изделия. Компания заключила договор с сетью магазинов

«Троечка» на еженедельную поставку продукции на сумму 3 млн. руб. У магазина условие — отсрочка платежа

за поставленные изделия 45 дней. ООО «Наполеон» оказывается в сложной ситуации: он уже потратил деньги

на изготовление и поставку продукции, а выручку за продажу получит только через полтора месяца. В этот

период ему нужно продолжать работать, платить зарплату и аренду, другие текущие расходы.

Как раз в такой ситуации поможет факторинг. Фактор (банк или факторинговая компания) выплатит

ООО «Наполеон» финансирование в размере 95% от суммы (2,85 млн. руб.) сразу после поставки продукции.

В течение 45 дней «Троечка» должна будет выплатить фактору полную стоимость поставки — 3 млн. руб. А

фактор выплатит ООО «Наполеон» остаток суммы — 150 тыс. руб. за вычетом своей комиссии.

В итоге в выигрыше оказываются все участники схемы: поставщик получает деньги сразу после поставки,

покупатель работает с отсрочкой платежа, а фактор берёт процент за финансирование.

Критерии выбора фактора

При выборе поставщика факторинговых услуг обратите внимание на следующие критерии:

- возможность передачи фактору в управление дебиторской задолженности по ряду сделок;

- получение финансирования без предоставления дополнительного обеспечения в виде залога;

- стоимость предлагаемых факторинговых услуг;

- срок предоставления финансирования.

Услуги факторинга могут предлагать не только банки, но и любые финансовые организации. Однако, именно

банки могут предложить финансирование в больших объёмах и гарантировать полную безопасность

финансовых сделок. Этот вариант особенно привлекателен, если вы хотите передать финансовому агенту

полное управление всей дебиторской задолженностью.

Что ещё влияет на выбор фактора?

Наличие электронного документооборота. Взаимодействие с фактором через онлайн-платформу ускоряет

процедуру оформления договора и сроки предоставления финансирования, позволяет отслеживать движения

средств и избавляет от необходимости встречаться с фактором лично – такой метод удобен для обеих сторон.

Регистрация в реестре Росфинмониторинга. Если фактора в реестре нет – он не исполняет требования

законодательства.

Как оформить факторинг

Каждый финансовый агент запрашивает свой комплект документов, вот основные из них:

- учредительные документы,

- бухгалтерская отчётность,

- копии договоров на поставку товаров,

- заполненная анкета.

Заключить договор можно, не посещая офис банка или компании. СберФакторинг всё взаимодействие с

клиентами осуществляет дистанционно через онлайн-платформу.

Простая процедура оформления:

- Подайте заявку

на сайте. - Вам перезвонит менеджер для обсуждения деталей.

- Отправьте электронные копии документов.

- Получите решение о финансировании.

- Подпишите договор в электронной форме.

Все дальнейшее взаимодействие также происходит на онлайн-платформе: загрузка и подписание документов,

формирование реестров, уведомления о платежах. Это значительно упрощает работу и экономит время

клиентов.

Кратко о факторинге

Что такое факторинг?

Факторинг – это финансовый инструмент для поставщиков, которые продают товары или услуги с

отсрочкой платежа. При этом фактор может не только финансировать поставщика, но и оказывать

ему дополнительные услуги: вести учёт требований, требовать средства с должников,

контролировать взыскание долга.

Кто участвует в факторинговой сделке?

Договор факторинга всегда затрагивает три стороны:

- поставщика – производителя или поставщика продукции; компанию, оказывающую услуги;

- покупателя – должника, который должен оплатить поставленные ему товары и услуги;

- фактора – финансового агента, который финансирует поставщика.

Какие виды факторинга существуют?

- С регрессом – поставщик берёт на себя риски по неуплате долгов покупателями

- Без регресса – фактор берёт на себя риски по неуплате долгов покупателями

- Агентский – фактор финансирует неограниченное количество поставщиков по инициативе

покупателя - Открытый – поставщик уведомляет покупателя о заключении договора факторинга

- Закрытый – поставщик не уведомляет покупателя о заключении договора факторинга

- Экспортный – в роли покупателя выступает иностранная организация

- Импортный – в роли поставщика выступает иностранная организация

Какая комиссия предусмотрена при факторинге?

Размер комиссии определяется индивидуально и зависит от вида факторинга, объёма

финансирования, срока контрактной отсрочки, надёжности покупателей-дебиторов и состава

услуг.

Как оформить договор с компанией СберФакторинг?

Подайте заявку на сайте и оформите договор через

онлайн-платформу. Все этапы сделки проходят дистанционно.

Нужно ли согласие покупателя на использование факторинга?

В большинстве случаев – да. Открытая форма факторинга подразумевает подписание уведомления о передаче контракта на факторинговое обслуживание тремя сторонами: фактором, поставщиком и покупателем. Подписывая уведомление, покупатель берёт на себя обязательство производить оплату по контракту на счёт фактора и по запросу подтверждать правильность информации о поставках, которую предоставляет фактору поставщик.

Закрытая форма факторинга подразумевает заключение договора без информирования покупателя, но она доступна не всем компаниям. Представители малого бизнеса могут использовать только открытый факторинг.

Что такое факторинг? В чем суть этой финансовой услуги? Какие виды и схемы факторинга существуют? Кто использует факторинг и зачем? Чем факторинг отличается от кредитования? Как выбрать банк для факторинга? Преимущества и недостатки услуги.

У вас небольшая фирма, и вы выиграли тендер на поставку товара крупной корпорации. Есть одно «но» — контракт составлен так, что заплатят вам в лучшем случае месяца через три. Как поддерживать оборотный капитал, платить зарплату, оплачивать собственные закупки всё это время? Можно попробовать взять кредит, но часто проще и выгоднее для покрытия кассового разрыва прибегнуть к факторингу. Что такое факторинг, кто оказывает эту услугу, какова ее схема и какие могут быть подводные камни – поговорим в этой статье.

Факторинг: что это такое

Самое надежное при поставке товаров или услуг – работать по предоплате. Но так получается далеко не всегда, особенно если фирма оперирует на «рынке покупателя» — в сфере, где покупатель диктует условия поставки. Учитывая высокую плотность корпоративного и государственного секторов в экономике, с подобной схемой приходится сталкиваться почти всем субъектам малого или среднего бизнеса, которые хотят получать серьезные доходы. Корпорации тоже чаще всего взаимодействуют между собой на условиях отсрочки платежа.

Факторинг (от англ. factor — посредник, торговый агент) – это способ восстановить оборотный капитал поставщика за счет привлечения сторонних средств. Деньги поставщику дают банки, взамен получая право требования задолженности с покупателя плюс определенное вознаграждение за оказание услуги факторинга. По сути, это разновидность торгового кредитования со своими особенностями, о которых речь пойдет ниже. Максимальный период отсрочки платежа в большинстве случаев составляет 180 дней.

Видео: Что такое факторинг

История появления факторинга восходит к античности, а в современном виде она была реализована в XVII-XVIII веках с развитием мировой торговли, когда возникла необходимость во временном промежутке между отгрузкой товара и оплатой.

В постсоветской России факторинг получил развитие в начале 2000-х, когда восстанавливавшимся после кризиса компаниям требовалась подстраховка в виде сторонних средств, привлекаемых в качестве оборотных при крупных сделках. Однако до сих пор лишь менее 1% сделок в коммерческом секторе (не считая банковский) совершается с использованием факторинга. На Западе эта цифра в некоторых сегментах достигает 15%. Причина такой разницы в высокой волатильности российского рынка в большинстве товарных сегментов, а также в осторожной политике банков, которым проще дать кредит под залог, нежели проверять платежеспособность покупателя того или иного товара.

В законодательстве сделка факторинга называется «Финансирование под уступку денежного требования» и регулируется статьей 824 Гражданского кодекса РФ.

Терминология

В процессе изучения статьи вы столкнетесь со следующими терминами:

- Фактор или финансовый агент, посредник – организация, оперирующая денежными средствами. Заключение договоров переуступки прав денежных требований освобождено от лицензирования. Закон вносит ограничение только по статусу предприятий – это должно быть юридическое лицо, ведущее коммерческую деятельность (ст. 825 ГК РФ). Поэтому посредником может выступать как кредитное учреждение (банки, микрофинансовые организации), так и любое предприятие независимо от организационной формы, состава учредителей. В России большинство факторинговых операций проводят банки или созданные ими специализированные дочерние фирмы, филиалы.

- Клиент, кредитор – продавец, отпустивший товары (выполнивший работы, услуги) с отсрочкой платежа и передающий право требования задолженности за них фактору.

- Покупатель, дебитор, должник – компания, которой отгрузили продукцию (товары) или совершили работы (услуги) с условием оплаты за них через определенный срок.

- Поставщик – контрагент кредитора, поставляющий ему материалы (товары) или выполняющий работы.

- Факторинговая компания – это компания, предоставляющая услугу факторинга.

- Договор факторинга – юридически составленный документ, который регулирует отношения между сторонами факторинговой сделки, описывает права и обязанности, ответственность в случае нарушения обязательств.

- Факторинговые операции – это действия, направленные на осуществление самой услуги факторинга. Операциями являются: процесс анализа финансового состояния покупателя, его платежеспособность, передача накладных, перевод денежных средств сторонам, участвующим в сделке и т.д.

- Факторинговое обслуживание – это комплекс мер по обеспечению факторинговой сделки со стороны фактора (банка или факторинговой компании) в который входит в первую очередь обеспечение финансовых расходов продавца (клиента) в размере от 70% до 90% от суммы сделки, что позволяет продавцу вести сделки с другими компаниями на условиях предоставления отсрочки платежа без кассовых разрывов.

- Факторинговые компании – это юридические лица, предоставляющие услуги факторинга, имеющие необходимые ресурсы для осуществления сделок и взимающие за это комиссию с продавца (клиента).

Когда нужен факторинг

К факторингу, как и к обычному кредиту, предприниматели нередко пытаются прибегать в форс-мажорных обстоятельствах. Однако именно тогда договориться с банком сложнее всего. В обычных же условиях факторинг наиболее популярен в следующих случаях:

- Поставщик – малое или среднее предприятие, покупатель – крупная компания с жесткой схемой отсрочки оплаты за поставленный товар.

- Необходимость малому или среднему предприятию пополнить оборотный капитал. Кредиты таким компаниям дают не на самых выгодных условиях, поэтому факторинг часто оказывается более логичным вариантом: внимание банка привлечено в большей степени не к продавцу, а к покупателю.

- Необходимость обеспечить покупателю отсрочку платежа и тем самым повысить его лояльность.

В российских условиях услуги факторинга особенно популярны, когда фирма планирует развиваться, сотрудничая с крупными компаниями на их условиях. В этом случае обеспечение оборотного капитала позволяет максимально эффективно использовать высокую прибыль от сделок. Проще говоря, после получения платежа за поставку деньги вкладываются в развитие, а не в возврат долгов, набранных за время ожидания оплаты.

Также факторинг актуален для компаний, работающих с сетевыми магазинами. Передавая товар торговой сети, поставщик не ждет, пока тот будет продан, а сразу распоряжается прибылью, направляя ее на закупку нового товара, развитие производства или другие методы стимулирования бизнеса.

Кто участвует в факторинге

Факторинг – трехсторонняя сделка. В ней участвуют следующие стороны:

1Поставщик (клиент, продавец) – юридическое лицо, поставляющее товар или оказывающее услугу на условиях отсрочки платежа.

2Покупатель (дебитор) – юридическое лицо, приобретающее товар или услугу на условиях отсрочки платежа.

3Фактор – ключевое лицо в сделке. Чаще всего это банк либо специализированная компания, предоставляющая поставщику денежные средства в размере до 90% стоимости поставленных товаров или оказанных услуг и получающая за это комиссионное вознаграждение. После заключения договора право на взыскание дебиторской задолженности с покупателя переходит к фактору.

Виды факторинга

Сделки факторинга можно разделить по нескольким основаниям.

По разделению рисков:

- Факторинг с регрессом (регрессный факторинг) – это когда банк (факторинговая компания) не принимает на себя риски неисполнения контракта покупателем. Если последний в итоге не заплатил фактору за полученный товар, документы по сделке возвращаются продавцу, который полностью компенсирует банку потраченные деньги и дальше уже сам взыскивает с покупателя задолженность за переданный товар. Такой вид факторинга встречается редко, поскольку он невыгоден продавцу и используется лишь в совсем отчаянных ситуациях.

- Факторинг без регресса – банк принимает на себя все риски по сделке. Уплатив поставщику по договору факторинга, банк сам взыскивает с покупателя долг в случае просрочки, оплачивает судебные издержки, несет прочие расходы.

По степени информирования покупателя:

- Открытый факторинг – это когда продавец сообщает покупателю о том, что право требования оплаты по сделке купли-продажи передано фактору, и платеж покупатель должен совершать в адрес факторинговой компании.

- Закрытый факторинг – покупателя не информируют об участии в сделке третьей стороны. Он платит поставщику, а уже тот перечисляет деньги фактору.

По налоговой подотчетности участников сделки:

- Внутренний факторинг – продавец, покупатель и фактор являются налоговыми резидентами одной и той же страны.

- Внешний (международный) факторинг – одна из сторон сделки является налоговым резидентом другого государства.

По моменту возникновения обязательства покупателя:

- Реальный факторинг – договор между продавцом и фактором заключается после поставки товара покупателю.

- Консенсуальный факторинг – договор между продавцом и фактором заключается до поставки товара, после заключения договора между продавцом и покупателем.

По количеству факторов, участвующих в сделке:

- Прямой факторинг – в сделке принимает участие один фактор. Это наиболее частая схема.

- Взаимный факторинг – в сделке участвуют два фактора, причем один действует по поручению второго. Так происходит, когда сделка международная – либо продавец, либо покупатель являются резидентами другого государства. Иностранная факторинговая компания привлекает местную для действий от своего имени.

По набору услуг факторинговой компании:

- Узкий факторинг – фактор оказывает только основные услуги по одной сделке: проверку платежеспособности покупателя, предоставление денежных средств, консультирование.

- Широкий (конвенционный) факторинг – фактор проводит полное сопровождение дебиторской задолженности клиента, включая составление всех документов, бухгалтерские услуги, страхование, расширенное консультирование.

По типу документооборота сделки:

- Традиционный факторинг – сделка с использованием бумажного документооборота.

- Электронный факторинг (EDI-факторинг) – сделка оформляется при помощи исключительно электронного документооборота.

Как происходит сделка с использованием факторинга

Схема факторинговой сделки зависит от многих факторов. Наиболее распространенная выглядит так:

1Заключается договор между поставщиком и покупателем о поставке товара на условиях отсрочки платежа.

2Продавец и покупатель договариваются о привлечении в сделку третьего лица (факторинговой компании или банка).

3Заключается договор между продавцом и факторинговой компанией, передача ей накладных (если товар уже поставлен) или выставленных счетов, а также копии договора продавца и покупателя. На этом этапе фактор проверяет финансовое состояние покупателя, его платежеспособность, финансовую дисциплину (исполнение подобных договоров), а также состояние задолженности — просрочка недопустима. В договоре обязательно прописываются следующие моменты:

- предмет договора;

- права и обязанности сторон;

- процедура финансирования сделки;

- лимит суммы;

- механизм передачи фактору прав на дебиторскую задолженность;

- стоимость услуг фактора, порядок оплаты;

- период действия договора;

- другие условия (например, страхование рисков неуплаты).

4Фактор оплачивает до 90% стоимости товара (по накладным), если товар отгружен, в редких случаях — до 100%. На этом этапе взимается комиссия.

5Оплата покупателем полученного товара. Деньги переводятся покупателем на счет фактора. В случае закрытого факторинга деньги переводятся покупателем продавцу, а затем продавцом – фактору.

Как контролируется факторинговая сделка

Банк или факторинговая компания в процессе сделки постоянно проводят мониторинг деятельности дебитора. Анализируются как собственно выполнение условий сделки, так и соответствие покупателя требованиям фактора. Если отмечен факт вывода активов или появились признаки банкротства, договор факторинга может быть расторгнут, и фактор потребует немедленной выплаты дебиторской задолженности.

То же самое касается нарушения обязательств участниками сделки: фактор может выставить претензии как продавцу, с которым у банка непосредственный договор об оказании услуг факторинга, так и покупателю, который в результате сделки стал должником фактора.

Также в постоянном режиме производится переоценка клиента и его партнеров-покупателей.

Плюсы и минусы факторинга

| Преимущества | Недостатки |

| Средства предоставляются без залога | Относительно высокая стоимость (особенно при узком факторинге) |

| Лояльные требования к платежеспособности клиента | Необходимость раскрытия информации о покупателях и собственных сделках |

| Договор факторинга – страховка от неуплаты, а также от валютных рисков (если сделка международная) | Факторинг используется только в безналичных сделках |

| Фактор производит инкассацию долга клиента | — |

| Безболезненная уплата налога на прибыль. При обычной отсрочке платежа может получиться, что налог придется платить раньше, чем поступят деньги за товар. | — |

| Факторинг – не кредит, он не отражается на балансе продавца. | — |

| Дополнительная привлекательность фирмы для клиентов за счет отсрочки платежа. | — |

Как выбрать банк для факторинга

Можно просто позвонить в первый попавшийся банк или по первому увиденному объявлению, но лучше выбирать факторинговую компанию исходя из конкретных целей вашего бизнеса. Алгоритм выбора может быть таким:

1Определить, для каких целей нужен факторинг: для разовой сделки или для обслуживания всей дебиторской задолженности. В первом случае можно выбрать узкий факторинг, во втором необходим фактор, оказывающий широкий спектр услуг и готовый работать со сложными ситуациями. Да, это выйдет дороже, зато с оборотными средствами проблем у вас не будет.

2Выбрать между банком и факторинговой компанией. Первый вариант более удобен, если у вас значительные обороты (например, Сбербанк Факторинг работает по сделкам от 10 миллионов рублей), а также если вы планируете передать фактору управление всей дебиторской задолженностью по ряду сделок. Но будьте готовы к тому, что и проверять вас и ваших контрагентов банк будет тщательно и придирчиво. Специализированные факторинговые компании – более удобный вариант для малого бизнеса: деньги они зачастую предоставляют быстрее, пусть и в существенно меньших размерах, чем банки. Тарифы в каждом случае устанавливаются индивидуально, поэтому сравнивать их у банков и факторинговых компаний смысла нет.

3Собрать отзывы о факторе. Вычленить явно заказные, чтобы составить объективную картину.

4Проанализировать стоимость услуг фактора, сравнить со стоимостью кредита (если у вас есть возможность привлечь кредитные средства).

5Выяснить возможность онлайн-взаимодействия с факторинговой компанией – это значительно сокращает срок прохождения платежей, а также избавляет от необходимости ходить в банк.

ТОП-5 банков, предоставляющих услуги факторинга

В 2017 году оборот факторинговых сделок в России достиг 2,35 триллиона рублей. Большую часть этой суммы составляют средства госбанков, предоставленные на покрытие кассовых разрывов санируемых Центробанком РФ кредитных организаций. Если же говорить о ТОП-5 банков, предоставляющих услуги факторинга «обычному» бизнесу, то список будет выглядеть так*:

| Банк-фактор | Доля на рынке факторинга производственных компаний | Доля на рынке факторинга компаний, занимающихся оптовой торговлей | Доля на рынке факторинга компаний в сфере услуг |

| ВТБ-Факторинг | 37% | 40% | 42% |

| Сбербанк Факторинг | 14% | 10% | 20% |

| Группа Промсвязьбанка | 14% | 12% | 15% |

| Альфа-банк | 14% | 16% | 12% |

| ГПБ-факторинг (группа Газпромбанка) | 12% | 6% | 3% |

А вот ТОП-10 банков по объему финансирования факторинга в 2017 году*

- ВТБ-Факторинг

- Сбербанк Факторинг

- Альфа-Банк

- ГПБ-факторинг

- Сетелем Банк

- ГК «Национальная факторинговая компания»

- Росбанк Факторинг

- Банк СОЮЗ

- Райффайзенбанк

- Группа Промсвязьбанка

*по данным Ассоциации факторинговых компаний за 2017 год

Часто задаваемые вопросы

Чем факторинг отличается от кредита и других подобных ему операций – например, форфейтинга и цессии?

Несмотря на то, что иногда факторинг называют товарным кредитом, отличия от кредита существенные. Представим их в следующей таблице:

| Параметры | Факторинг | Кредит |

| Срок | От нескольких дней до полугода (в редких случаях до года) | От 3 месяцев, чаще всего — долгосрочный |

| Наличие залога | Нет | Чаще всего – под залог активов |

| Размер суммы | Зависит от сделки. При широком факторинге зависит от объема продаж. | Устанавливается заранее в рамках политики банка. |

| Цель | Финансирование текущей деятельности, в редких случаях – наращивание оборотного капитала. | Чаще всего – на развитие бизнеса |

| Способ выдачи средств | Вся сумма за вычетом комиссии, иногда частями. | Вся сумма целиком (кроме кредитной линии) |

| Пакет документов | Ограниченный (договор, накладная, счет). Возможен бессрочный договор. | Необходим большой пакет документов. Договор заключается на каждый кредит по отдельности. |

| Должник | Третья сторона (покупатель) | Лицо, взявшее кредит |

Форфейтинг отличается от факторинга тем, что используется только в экспортно-импортных операциях. Вместо долга, выраженного в денежных средствах, продавец передает с определенной скидкой банку-форфейтору ценную бумагу (вексель), полученную от покупателя. Форфейтор может предъявить этот вексель к оплате, а может продать третьим лицам. Срок такого долгового обязательства может достигать года и более.

Отличие цессии от факторинга в том, что в первом случае продавец передает право требования долга третьему лицу без каких-либо дополнительных условий. То есть это не финансирование какой-либо сделки, а продажа долга. Цессия всегда следует за сделкой, в то время как договор факторинга может быть заключен еще до отгрузки товара. В факторинговой сделке обязательно участвует банк или другая финансовая компания, а цессионарием (лицом, покупающим право требования долга) может быть кто угодно, в том числе физическое лицо.

Все ли предприятия могут рассчитывать на получение услуг факторинга?

У банков есть стоп-листы компаний, которым не предоставляется факторинг. Также существуют законодательные ограничения. Если свести всё это воедино, получится, что услуги факторинга не оказываются:

- Компаниям с большой дебиторской задолженностью (при наличии нескольких дебиторов, регулярно просрочивающих платежи за поставленный товар или оказанные услуги).

- Компаниям, производящим товары, ограниченные в обороте.

- Компаниям, имеющим субподрядчиков.

- Компаниям, поставляющим товар с условием последующего обслуживания.

- Компаниям, клиентами которых являются их собственные филиалы или аффилированные фирмы.

- Бюджетным организациям.

- Компаниям, продающим товар физическим лицам.

Как рассчитывается комиссия по факторингу?

Всё зависит от процента, который берет банк. Рассмотрим пример с часто встречающейся ставкой:

Продавец 1 апреля отгрузил покупателю товар на сумму 1 000 000 рублей с отсрочкой платежа 180 дней. В договоре факторинга комиссия банка составила 14% плюс комиссия за обработку документов – 50 рублей.

10 апреля банк перевел продавцу 900 000 рублей (90% от общей суммы договора).

21 апреля покупатель оплатил 1 000 000 рублей фактору. Период пользования деньгами равен, таким образом, 20 дням.

Комиссия за использование средств фактора составит: (900 000 *0,14)/365*20 = 6904,1 рубля. Прибавляем комиссию за обработку документов (50 рублей), получаем общую стоимость услуг банка – 6954,1 рубля.

После перечисления покупателем средств фактору, банк возвращает продавцу оставшиеся 100 000 — 6954,1 = 93045,9 рубля.

Заключение

Факторинг – удобная услуга для покрытия кассовых разрывов компаний самых разных масштабов бизнеса. В сделках с отсроченным платежом банк-фактор сразу уплачивает продавцу стоимость поставленного товара, а затем получает эти деньги с покупателя. За свои услуги фактор берет комиссию, составляющую от 0,2% до 30% от суммы накладной, под которую банк предоставляет средства. Существует несколько видов факторинга в зависимости от типа обслуживания, предоставляемого банком, а также от типа сделок. В России факторинг активно применяется в сфере взаимодействия малого и среднего бизнеса с крупными корпорациями, а также при сотрудничестве поставщиков с сетевыми компаниями в условиях существенной отсрочки платежа.

Видео на десерт: Экстремалы на реактивных крыльях пролетели в одном строю с самолётами

Покупателю выгодно работать с отсрочкой платежа — он успеет продать товар и оплатить поставку за счет вырученных средств. А у поставщика за это время возникают кассовые разрывы. Ему не хватает денег — нужно закупать новый товар, платить зарплату, налоги. Сохранить заказчиков и не копить дебиторскую задолженность поможет факторинг. Что это за инструмент и какие у него преимущества, расскажем в статье.

Содержание

- Что такое факторинг

- Как работает факторинг

- Зачем нужен факторинг

- Виды факторинга

- Факторинг с регрессом

- Факторинг без регресса

- Агентский факторинг

- Чем факторинг отличается от кредита

- Преимущества факторинга

- Недостатки факторинга

- Как оформить факторинг

- На что обратить внимание поставщику

- На что обратить внимание дебитору

- Правовое регулирование факторинга

- Общие положения

- Факторинг в госзакупках

Что такое факторинг

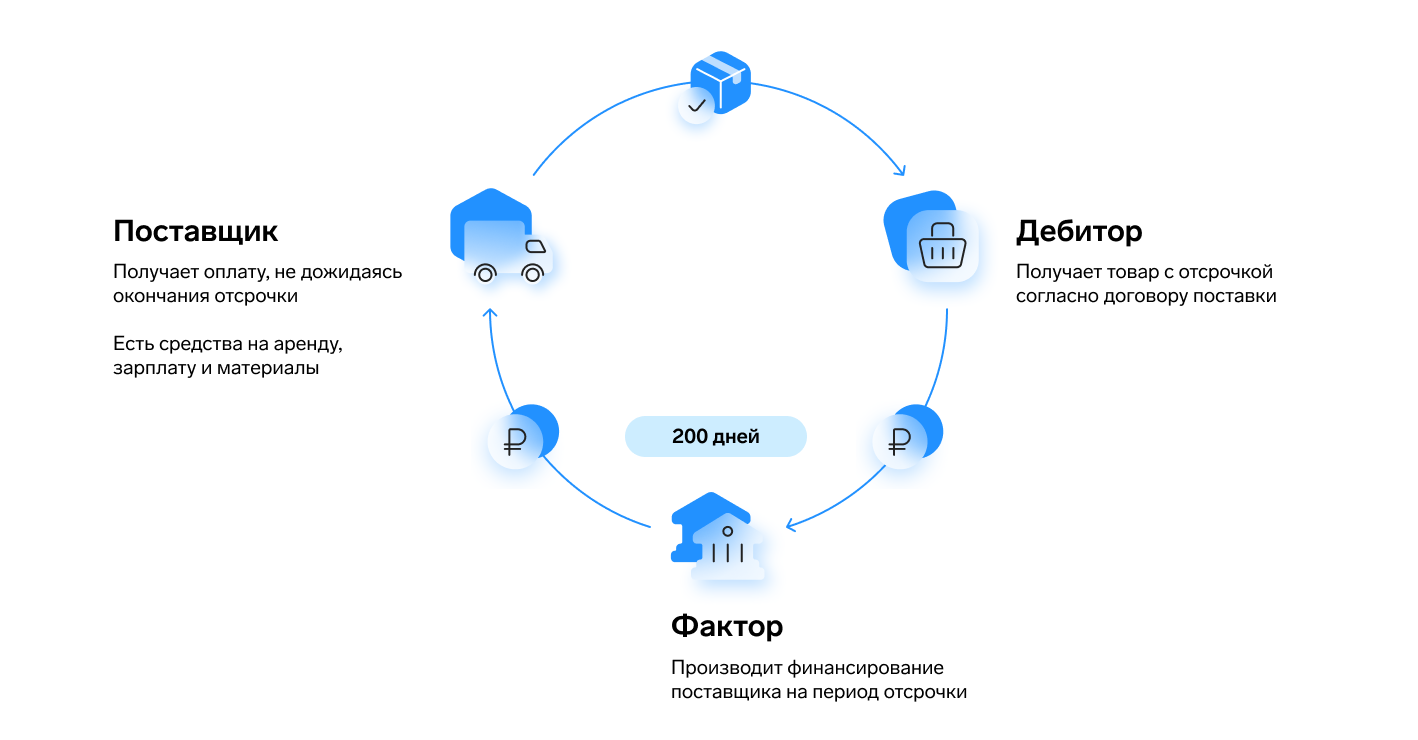

Факторинг — это оплата поставки или услуги третьей стороной за вознаграждение в более ранний срок, чем указано в договоре.

В такой сделке участвуют трое:

- поставщик (продавец);

- покупатель (дебитор);

- факторинговая компания, или фактор, или финансовый агент — обычно отдельная структура банка.

Поставщик продает товары или оказывает услуги покупателю, который по договору платит за них позже — с отсрочкой. А фактор финансирует поставщика под уступку прав денежных требований, то есть оплачивает поставку вместо дебитора раньше срока и получает за это комиссию.

![]()

Воспользуйтесь сервисом для быстрого финансирования поставок и услуг с отсрочкой платежа

Оставить заявку

Как работает факторинг

Пошагово процесс взаимодействия сторон сделки выглядит так:

- Поставщик отгружает товар или оказывает услуги.

- Обращается к фактору и заключает с ним договор финансирования под уступку денежного требования.

- Фактор сразу переводит продавцу большую часть суммы за поставку.

- Покупатель переводит деньги фактору, когда наступает срок оплаты.

- Фактор выплачивает остаток суммы, вычитая комиссию за услуги.

Эта самая простая схема факторинга. Она может меняться в зависимости от условий сделки, которые выставляет фактор.

Зачем нужен факторинг

Чтобы глубже разобраться в сути факторинга, рассмотрим пример.

Компания «Океан» закупает рыбу и морепродукты, производит рыбную продукцию и поставляет ее в торговые сети. Сети получают выручку за товар после его реализации, поэтому оплачивают поставку не сразу, а через 30 дней. В итоге свои деньги «Океан» получает с опозданием на месяц. Но чтобы закупить новое сырье, средства нужны сразу. Из-за дебиторской задолженности возникают кассовые разрывы: поставщику нечем платить за новое сырье, пока он не получит оплату от торговых сетей.

«Океан» вынужден брать кредит, но это не всегда удобно — банк может потребовать залог или поручительство. Другое решение — воспользоваться услугами финансового агента. Фактор сразу переводит компании 90 % от суммы договора, а остаток вернет через месяц, когда торговая сеть оплатит товар. За свои услуги фактор возьмет комиссию с «Океана».

В результате все три стороны в плюсе. Для покупателей ничего не меняется — они платят с отсрочкой, как и хотели, только уже не продавцу, а фактору. Поставщик получает деньги раньше срока и избегает кассовых разрывов. А фактор — зарабатывает на проценте от поставки.

![]()

Оформляйте факторинговую сделку онлайн и работайте со всеми партнерами в одном окне в сервисе Контур.Факторинг

Подключить

Виды факторинга

Существует три типа факторинга: с регрессом, без регресса и агентский. Разберемся, в чем их отличие.

Факторинг с регрессом

В этом случае фактор может потребовать с поставщика сумму, которую по каким-то причинам не заплатил покупатель. Ответственность за неуплату задолженности несет продавец.

Например, «Океан» заключил с банком договор факторинга с регрессом и уступил ему право требовать с торговой сети 1 млн рублей. После наступления срока платежа сеть перевела банку только 900 тыс. рублей. В такой ситуации банк может требовать с «Океана» остаток суммы — 100 тыс. рублей.

Продавец несет риск неплатежа, поэтому такой вид услуг подходит тем поставщикам, которые уверены в своем партнере.

Факторинг без регресса

Риск неуплаты в факторинге без регресса не переходит на поставщика, а остается на дебиторе. Фактор не сможет требовать от поставщика компенсировать долг, если покупатель не оплатит поставку после окончания действия отсрочки.

Если финансовый агент не указал в договоре вид услуги с регрессом, то предполагается, что стороны выбрали финансирование без регресса. Такое правило устанавливает п. 3 ст. 827 Гражданского кодекса РФ.

Как правило, услуги без регресса дороже: фактор берет на себя больше ответственности, тщательнее анализирует задолженность, проверяет покупателя, закладывает финансовые риски.

Агентский факторинг

При агентском (реверсивном) факторинге инициатором выступает покупатель. Именно он заключает договор с фактором.

Такой вид услуг часто используют дебиторы, которые работают со множеством поставщиков. Покупатель может получить скидку на товары или услуги за счет предоплаты поставщикам или увеличить отсрочку платежа по договоренности с фактором.

А еще это удобно — один договор с фактором предполагает оплату поставок сразу нескольким поставщикам.

Чем факторинг отличается от кредита

Кредитование — распространенный источник финансирования. Но такой способ не всегда подходит компаниям, поэтому можно использовать факторинг как альтернативный вариант.

Для наглядности сравним в таблице факторинг и кредит с низкой процентной ставкой.

| Критерий сравнения | Факторинг | Кредит под низкий процент |

|---|---|---|

| Скорость оформления | Низкая: 7−21 дней | Низкая: 7−14 дней |

| Периодичность оформления | Единоразовая в рамках договора поставки | Постоянная |

| Объем финансирования | Ограничен суммами поставок и лимитами на дебитора | Зависит от платежеспособности поставщика |

| Количество документов для оформления | Минимальный пакет, если дебитор аккредитован у фактора | Большой пакет документов |

| Обеспечение | Нет | Требуется залог |

| Процентная ставка | Сопоставима с кредитными ставками | Ключевая ставка плюс 4–8 % |

| Контроль с внешней стороны | Нет | Целевое использование |

| Требования к поставщику | Низкие при финансировании без регресса | Высокие |

| Влияние на финансовые показатели компании | Положительно влияет на свободный денежный поток | Увеличивает кредитную нагрузку |

| Срок действия | Бессрочный, финансирование поставок зависит от длительности отсрочки дебитора: от 10 до 200 дней | Равен сроку кредитования: от нескольких месяцев до нескольких лет |

| Скорость и периодичность получения денег | Регулярно, в зависимости от наличия поставок. Получение — сразу после оформления сделки | Единоразово, в течение суток после одобрения |

| Гибкость управления объемом финансирования | Поставщик управляет объемом в рамках своей потребности | Заемщик получает излишнее финансирование под будущие потребности |

| Ответственность за возврат | Зависит от вида услуги. Без регресса — за возврат отвечает покупатель, с регрессом — поставщик | Несет заемщик |

Из таблицы сравнения видно, что в некоторых ситуациях при сопоставимых затратах удобнее использовать факторинг, потому что:

- предъявляются низкие требования к поставщику;

- отсутствует кредитная нагрузка и залоговое обеспечение;

- не надо подтверждать целевое использование средств;

- ответственность за возврат денег лежит на покупателе при отсутствии регресса.

Преимущества факторинга

Профит от финансирования под уступку прав денежных требований получают как поставщики, так и покупатели. Первые могут управлять дебиторской задолженностью, вторые — контролировать кредиторскую.

Поставщики помощью факторинга:

- быстро получают оплату и сокращают кассовые разрывы;

- снижают риск неоплаты поставок покупателем;

- увеличивают клиентскую базу за счет поставок заказчикам, которые работают с отсрочкой платежа;

- получают управляемый и постоянный поток финансирования.

Факторинг позволяет дебиторам:

- нарастить базу поставщиков и обороты поставок;

- работать на комфортных условиях оплаты и увеличить отсрочку платежа;

- расширить ассортимент товаров за счет привлечения новых поставщиков;

- повысить прибыль компании благодаря управлению свободным денежным потоком (FCF);

- управлять риском требований факторов по поставкам, по которым произошел взаимозачет, корректировка или возврат.

![]()

Выбирайте фактора с выгодными условиями факторинга и заключайте договор оналайн в сервисе Контур.Факторинг