Как списывать НДС при грузоперевозках?

Добрый день!

Скажите, пожалуйста, на что можно списывать НДС, занимаясь грузоперевозками, ОКВЭД 49.4?

г. Ростовская область336 453 балла

Добрый день,

Цитата (RakEl):Скажите, пожалуйста, на что можно списывать НДС, занимаясь грузоперевозками, ОКВЭД 49.4?

Уточните ваш вопрос. В таком виде на него невозможно ответить. Что значит «списывать НДС»? Как это «на что»?

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

![]()

geomech, добрый день!

Имею ввиду организации выставляют счет с НДС, она должна либо заплатить гос-ву 20%, либо списать на эти %% на топливо, напрмер. На что еще можно списывать?

Организация только планирует открываться, выбираем систему налогообложения с НДС, и хочется понимать, как быть с НДС, чтобы не работать в минус.

Заранее спасибо!

г. Ростовская область336 453 балла

Цитата (RakEl):Имею ввиду организации выставляют счет с НДС, она должна либо заплатить гос-ву 20%, либо списать на эти %% на топливо, напрмер. На что еще можно списывать?

Никуда НДС не списывается.

Налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со статьей 166 настоящего Кодекса, на установленные настоящей статьей налоговые вычеты (п. 1 ст. 171 НК). Думаю, что вы об этом.

Для того, что бы принять к вычету НДС необходимо, что бы одновременно выполнялись условия: товары (работы, услуги) приняты к учету, участвуют в деятельности облагаемой НДС, получен верно оформленный счет-фактура (ст. 171 НК, ст. 172 НК).

Цитата (RakEl):Организация только планирует открываться, выбираем систему налогообложения с НДС, и хочется понимать, как быть с НДС, чтобы не работать в минус.

Хорошо, что вы заранее об этом беспокоитесь.

Очень рекомендую начать изучение: https://www.buhonline.ru/pub/beginner/2010/9/3733

Если по ходу будут возникать вопросы, задавайте на форуме, вам обязательно помогут разобраться. Только помните: каждый новой вопрос в новой теме.

![]()

geomech, спасибо за ответ и рекомендации!

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС

г. Ростовская область336 453 балла

RakEl, Рада была помочь. Удачи Вам и будьте здоровы.

НДС транспортные услуги облагаются в зависимости от того, кем они оказываются и где осуществляются. Налоговое законодательство предусматривает обложение НДС транспортных услуг по всем возможным ставкам, а некоторые нормы позволяют вообще не начислять этот налог.

Применение ставки 0% по транспортным услугам

В соответствии с п. 1 ст. 164 НК РФ продавцы применяют обложение НДС транспортных услуг, используя ставку 0% при осуществлении:

- международных перевозок товаров с пунктом отправления/назначения за пределами РФ, в том числе транспортно-экспедиторского обслуживания морским и речным транспортом, судами смешанного типа, воздушными судами, железнодорожным и автотранспортом;

- транспортировки нефти и природного газа за пределы РФ или на территорию РФ;

- услуг по перевозке товаров, помещенных под таможенный режим транзита;

- перевозки пассажиров и багажа с пунктом отправления/назначения за пределами РФ;

- пассажирских перевозок по железной дороге в пригородном сообщении в РФ (в период с 01.01.2015 по 31.12.2029);

- перевозки пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении по России (с 01.01.2017 по 31.12.2029);

- внутренних воздушных пассажирских и багажных перевозок с пунктом отправления/назначения на территории Республики Крым или г. Севастополя, а также на территории Калининградской области.

Подробнее о том, как уплачивается НДС и применяется налоговый вычет по транспортно-экспедиционным услугам, вы можете узнать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

С 2018 года из НК РФ исключена норма, согласно которой предоставление ж/д составов и контейнеров для перевозки экспортных товаров облагалось НДС 0%, только если эти составы и контейнеры находились в собственности у налогоплательщика или были арендованы.

Для того чтобы воспользоваться данной ставкой в отношении перевозок за пределы РФ, налогоплательщику необходимо представить следующий пакет документов:

- копии договоров с контрагентами (в виде единственного или нескольких документов);

- копии товаросопроводительных/транспортных документов или их реестр;

- копии таможенных деклараций или их реестр.

Перечисленные документы представляются в налоговые органы в течение 180 дней, отсчитанных от даты проставления отметки таможенниками на товаросопроводительных документах (п. 9 ст. 165 НК РФ). В случае если налогоплательщик не соберет необходимый пакет документов в срок, он вынужден будет уплатить в бюджет НДС по ставке 20%.

ОБРАТИТЕ ВНИМАНИЕ! От ставки НДС в размере 0% можно отказаться. Читайте подробнее здесь.

А о том, как облагаются НДС транспортные услуги по договору перевозки при импорте товаров в РФ, вы можете узнать из Готового решения от экспертов КонсультантПлюс. Если у вас нет доступа к этой системе, получите го бесплатно на пробной основе.

Применение ставки 10% по транспортным услугам

Ставка 10% может быть применена к внутрироссийским воздушным пассажирским и багажным перевозкам (подп. 6 п. 2 ст. 164 НК РФ). Исключение составляют аналогичные перевозки с пунктом отправления/назначения на территории Республики Крым, Севастополя, Калининградской области — для них действует ставка 0% (подп. 4.1, 4.2 п. 1 ст. 164 НК РФ).

Подробнее о продукции, реализация которой облагается НДС по ставке 10%, вы можете прочесть в следующих статьях:

- «Что входит в перечень товаров, облагаемых НДС по ставке 10%?»;

- «Новый перечень медтоваров для ставки НДС 10%».

Применение ставки 20% по транспортным услугам

Согласно п. 3 ст. 164 НК РФ, во всех остальных случаях продавцы, применяющие в качестве режима налогообложения ОСНО, облагают НДС транспортную услугу по ставке 20%. При оказании российской организацией услуг по транспортировке в рамках договора с иностранной организацией, которая не имеет представительства на территории РФ, если пункты назначения и отправления находятся на территории РФ, в силу норм подп. 4.1 п. 1 ст. 148 НК РФ, российской организации необходимо начислить и уплатить НДС в бюджет по ставке 20%.

Еще один случай применения 20% ставки по транспортным услугам — когда иностранный перевозчик, не имеющий представительства в РФ, оказывает услуги российской организации или ИП на территории РФ. В этой ситуации у российской компании — заказчика услуг возникает обязанность налогового агента: согласно подп. 4 п. 1 ст. 148 НК РФ, место оказания данных услуг будет определяться по нахождению покупателя услуг — российской организации, которая обязана удержать НДС из стоимости услуг по ставке 20% и перечислить его в бюджет.

Следует отметить, что транспортные услуги могут быть оказаны как в рамках договора поставки какой-либо продукции, так и в рамках посреднического договора. При этом нужно иметь в виду, что в случае, когда стоимость транспортных услуг подлежит возмещению покупателем, он не может по ним взять НДС к вычету (письмо Минфина РФ от 06.02.2013 № 03-07-11/2568). В случае же заключения посреднических договоров перевозчик начисляет НДС только с суммы вознаграждения (письмо Минфина РФ от 29.12.2012 № 03-07-15/161).

Кроме того, при наличии посреднического договора продавец товара, приобретая данные услуги от своего имени, выступает агентом (комиссионером) транспортных услуг, поэтому покупателю помимо счета-фактуры на товар он выписывает еще и счет-фактуру на данную услугу. Причем в этом счете-фактуре в строке 2 он указывает продавцом не себя, а транспортную компанию (ее полное или сокращенное наименование), осуществившую доставку товара (подп. «в» п. 1 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. постановлением Правительства РФ от 26.12.2011 № 1137).

Образец заполнения счета-фактуры см. в статье «Счет-фактура на услуги — образец заполнения в 2022 году».

В ситуации, при которой в рамках посреднического договора российская компания или ИП выполняет функции агента (комиссионера) транспортных услуг, находясь на УСН, обязанность исчислить и уплатить НДС вытекает из положений подп. 1 п. 5 ст. 173 НК РФ.

Освобождение от начисления НДС

Согласно подп. 5 п. 1.1 ст. 148 НК РФ, когда пункты отправления и назначения расположены за пределами РФ, транспортная доставка относится к услугам, которые осуществляются не на территории РФ. В подобном случае нет необходимости начислять НДС налогоплательщиком. Также не возникает НДС при перевозке пассажиров по установленным тарифам городским и общественным транспортом в силу подп. 7 п. 2 ст. 149 НК РФ.

В случае если перевозчик применяет специальный режим налогообложения и действует на территории РФ, у него также нет обязанности начислять НДС по транспортным услугам (письмо Минфина от 24.11.2016 № 03-07-08/69349). Ст. 346.11 НК РФ предусмотрено, что не признаются плательщиками НДС лица, применяющие УСН. Таким образом, если организация или ИП находятся на УСН, они не обязаны начислять и уплачивать НДС по транспортным услугам.

Итоги

Нормами НК РФ предусмотрено, что при оказании транспортных услуг возможно как применение всех установленных ставок, так и освобождение от НДС транспортных услуг. Если налогоплательщик применяет ставку 0%, то ему нужно обосновать возможность ее применения в течение 180 дней, в противном случае необходимо уплатить НДС в бюджет по ставке 20%. По большинству транспортных услуг, оказываемых на территории РФ, перевозчик, применяющий ОСНО, обязан начислять НДС по ставке 20%. Применение ставки 10% должно быть обосновано документально. Если же услуги перевозки осуществляются за пределы РФ, НДС уплачивать не нужно.

Источники:

- Налоговый кодекс РФ

- Постановление Правительства РФ от 26.12.2011 N 1137

Что определяет налоговую нагрузку компании

Фундаментально на сумму налога влияет семь параметров:

- Форма собственности.

- Система налогообложения.

- Регион регистрации бизнеса.

- Сумма входящего и исходящего НДС.

- Сумма доходов и расходов.

- Вид деятельности компании.

- Формат работы с физическими лицами.

Форма собственности и система налогообложения — самое важное. Эти показатели определяют, какие налоги будет платить компания. Сумма НДС, доходы и расходы влияют на сумму налога.

Вид деятельности и регион влияют на применение льгот и пониженных налоговых ставок. Формат работы с физическими лицами влияет на размер страховых взносов, которые уплачивает компания.

Какие есть способы уменьшить налоговую нагрузку

Правильно выбрать форму собственности

Если вы не делаете бизнес с партнерами, для ваших клиентов не важен статус ООО и вам не нужна защита личной собственности, то выбирайте ИП.

Вывод прибыли с ИП дешевле и проще, чем с ООО — вы можете свободно распоряжаться деньгами с расчетного счета ИП и тратить их на личные нужды без уплаты НДФЛ.

Чтобы потратить деньги с ООО вам потребуется выплатить дивиденды: распределить чистую прибыль, а с чистой прибыли потребуется заплатить 13% НДФЛ — как раз из-за этих 13% получение прибыли с ООО дороже, чем с ИП.

Однако у ИП есть минусы:

- Вы отвечаете личным имуществом за деятельность ИП.

- Некоторые компании не будут работать с ИП, если вы работаете в b2b.

- Вы не сможете делать бизнес с партнерами.

- На ИП вы не сможете заниматься некоторыми видами деятельности. Например, сделать бар с крепким алкоголем. Для продажи десятилетнего виски потребуется оформить ООО и получить лицензию на продажу крепкого алкоголя.

Выбрать выгодную систему налогообложения

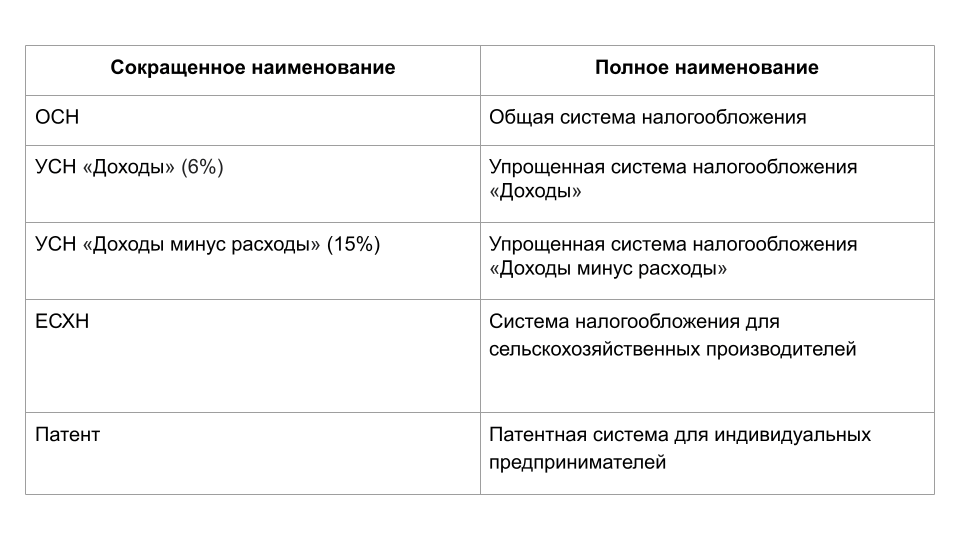

Бизнесу в России доступно пять систем налогообложения (СН):

Система налогообложения определяет то, какие налоги будет платить бизнес.

ОСН — самая сложная и дорогая СН из-за наличия НДС, налога на прибыль и повышенного внимания налоговой. Налог на прибыль и НДС дают 40% поступлений (по 20% на каждый налог) в консолидированный бюджет РФ, который администрирует ФНС (источник). Поэтому у налоговой большое внимание к компаниям на ОСН.

ОСН выбирают в следующих случаях:

- Экспорт. В случае экспорта вы сможете получать кешбек от государства (возмещение НДС) в размере НДС, который вы заплатили подрядчикам.

- Вашим клиентам нужен входящий НДС (счет-фактуры). Тогда выбирайте ОСН и подрядчиков на ОСН, которые также будут выставлять вам счет-фактуры.

- Вы можете использовать льготы по НДС и налогу на прибыль. Например, резиденты «Сколково» освобождаются от НДС и налога на прибыль — они вообще не платят эти налоги.

- Ваш оборот свыше 200 млн рублей в год или у вас более 130 сотрудников — вы не сможете применять УСН и вам придется перейти на ОСН (ст. 346.16 НК РФ).

Если вам не нужны условия выше:

- Вы ИП — выбирайте патент. Очень часто это самая выгодная история по налоговой нагрузке для ИП.

- Вы ООО и ваши расходы составляют менее 60% от дохода (у вас большая рентабельность и мало расходов) — выбирайте УСН 6%.

- Вы ООО и ваши расходы составляют более 60% от дохода (вы работаете в ноль и у вас много расходов) — выбирайте УСН 15%.

- Вы сельхозпроизводитель — выбирайте ЕСХН.

Также регионы могут устанавливать пониженные ставки по налогу УСН, налогу на прибыль и ЕСХН. Например, IT-компания в Ульяновске вместо УСН 6% применяет УСН 1%, а компания по грузоперевозкам в Московской области вместо УСН 15% применяет УСН 10%.

Иногда выгоднее зарегистрировать компанию или ИП в другом регионе, чтобы пользоваться льготными ставками и платить меньше налогов.

Уменьшить НДС

НДС — это косвенный налог. Это значит, что плательщиком налога является покупатель, а продавец перечисляет налог в бюджет. Выражение «Налоги давят бизнес, так как я плачу много НДС» бессмысленно по своей сути, так как вы перечисляете в бюджет не свой налог, а налог своих покупателей. Ваш налог (НДС) перечисляют в бюджет ваши контрагенты.

Рассчитывается НДС по следующей упрощенной формуле:

- Сумма НДС в бюджет = [Исходящий НДС] — [Входящий НДС]

- Исходящий НДС = Стоимость вашей продукции × 20%

- Входящий НДС = Стоимость продукции подрядчиков × 20%

Исходящий НДС — это НДС, который заплатили ваши покупатели.

Входящий НДС — это НДС, который заплатили вы.

Когда вы уменьшаете НДС к уплате входящим НДС (принимаете НДС к вычету), то вы возвращаете свой налог, который был вами уплачен подрядчикам (по сути кешбек на сумму налога).

Уменьшить НДС к уплате можно:

1) Увеличив входящий НДС.

Для этого вам нужно выбирать подрядчиков на ОСН, которые выставляют счет-фактуры. Однако не всегда это выгодно. Если продукция подрядчика на ОСН стоит 120 рублей, включая 20 рублей НДС, а продукция подрядчика на УСН стоит 95 рублей без НДС, то выгоднее работать с подрядчиком на УСН.

Если у вас много подрядчиков, которые работают по авансу, но поздно дают счет-фактуры, из-за этого у вас возникают кассовые разрывы, то просите с них счет-фактуры на аванс. Итоговая сумма НДС не изменится, но вы сможете убрать кассовые разрывы.

2) Уменьшив исходящий НДС.

Уменьшить исходящий НДС можно льготными ставками по НДС, либо освобождением от уплаты НДС. Некоторые товары реализуются по сниженной ставке НДС. Например, пицца, масло, хлеб облагаются по 10% ставке, а если вы экспортируете товары, то по 0% ставке (ст. 164 НК РФ).

Также некоторые операции освобождаются от НДС. Например, оказание медицинских услуг, изготовление и ремонт очковой оптики, ремонт ортопедических изделий и другое (ст. 149 НК РФ).

Уменьшить налог на прибыль

Сумма налога на прибыль зависит от суммы доходов и расходов по налоговому учету (НУ).

Формула для расчета:

- Налогооблагаемая база = ([Доходы компании по НУ] — [Расходы компании по НУ])

- Налог на прибыль = [Налогооблагаемая база] × 20%

Чем больше расходы, меньше доходы и ставка налога, тем меньше налог.

Уменьшить налог можно следующими способами:

1) Правильно оформленная документация.

Документы должны быть оформлены по всем правилам: со всеми подписями, печатями и правильными реквизитами. Если у вас будут некорректные документы и налоговая проведет проверку, то ФНС не примет эти документы к учету и увеличит налог.

2) Регламентированная учетная политика.

Определитесь, какие доходы и расходы будет отражать бухгалтерия в рамках налогового учета. Подготовьте доказательную базу (законодательство, судебная практика, исследования и т.п.), почему вы приняли эти доходы и расходы к учету.

3) Списание убытков прошлых лет.

Если вы сработали в убыток в прошлых годах, то вы можете принять убыток к учету в текущем периоде и уменьшить налог на прибыль. Например, получили убыток в 2019 году на 2 млн рублей, а в 2020 году налогооблагаемая база составила 3 млн рублей, которую можно уменьшить до 1,5 млн за счет 2019 года. Налогооблагаемую базу можно снизить до 50% за счет убытка прошлого периода (ст. 283 НК РФ).

4) Приобретение основных средств (ОС) лизинг.

Если вы купите технику и ее стоимость превысит 100 тыс. рублей, то вы не сможете принять всю сумму в расходы единовременно по налоговому учету. Потребуется амортизировать стоимость и размазать ее на несколько лет.

Соответственно, вы заплатите много налогов в отчетный период, когда была приобретена техника. Чтобы этого избежать используйте лизинг: вы будете равномерно погашать стоимость ОС и сможете относить в расходы лизинговые платежи, а ваша налоговая нагрузка не возрастет.

5) Амортизационная премия.

Если у вас нет возможности оформить ОС в лизинг, то используйте амортизационную премию. Она позволит разово списать 10-30% от стоимости ОС в расходы и уменьшить налог к уплате в текущем периоде.

Структуризировать бизнес

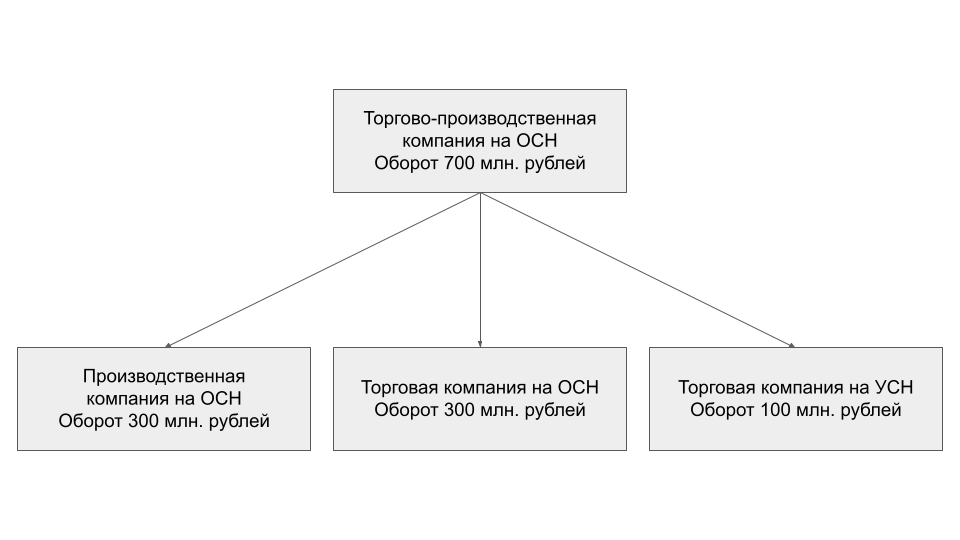

Если у вас крупная компания на ОСН (и вы не вписываетесь в лимиты для УСН) с разными направлениями деятельности, которые, можно сказать, действуют обособленно друг от друга, то можно рассмотреть вариант структуризации бизнеса — разделение компании на обособленные юридические единицы.

Структуризацию используют, чтобы повысить управляемость и защищенность бизнеса, а бонусом будет являться снижение налоговой нагрузки.

Например, если у вас торгово-производственная компания на ОСН, то ее можно разделить на производственную компанию на ОСН, оптовую торговую компанию на ОСН и розничную торговую компанию на УСН.

За счет использования УСН вы сможете уменьшить налоговую нагрузку. Но структуризацию нужно проводить с грамотными налоговыми юристами, чтобы не было рисков со стороны налоговой и обвинений в дроблении.

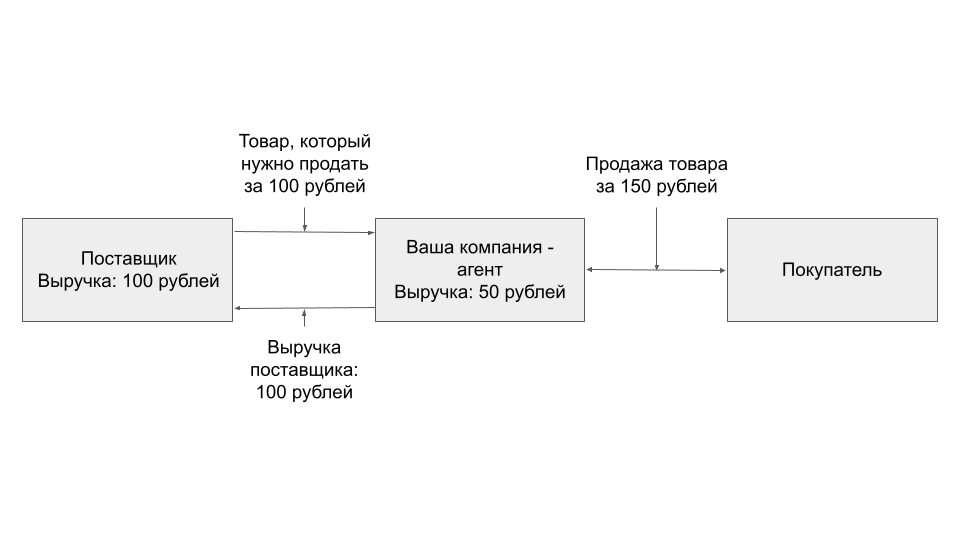

Агентский договор

Позволяет отразить ваш реальный доход, если вы являетесь посредником в сделке. Например, вы торговая компания, которая закупает товар на 200 млн рублей в год у поставщика и продает его на 300 млн рублей в год. Ваша выручка — 300 млн рублей в год. Вы используете ОСН, т.к. не проходите по лимитам для УСН.

Агентский договор позволит вместо всей выручки отразить только ваш реальный доход — комиссию. В ситуации выше доходом компании будет только 100 млн рублей, и компания сможет применять УСН.

Агентский договор часто используют в комбинации с структуризацией бизнеса. Риск со стороны налоговой: обвинения в фиктивности агентского договора и доначисление налога на прибыль и НДС.

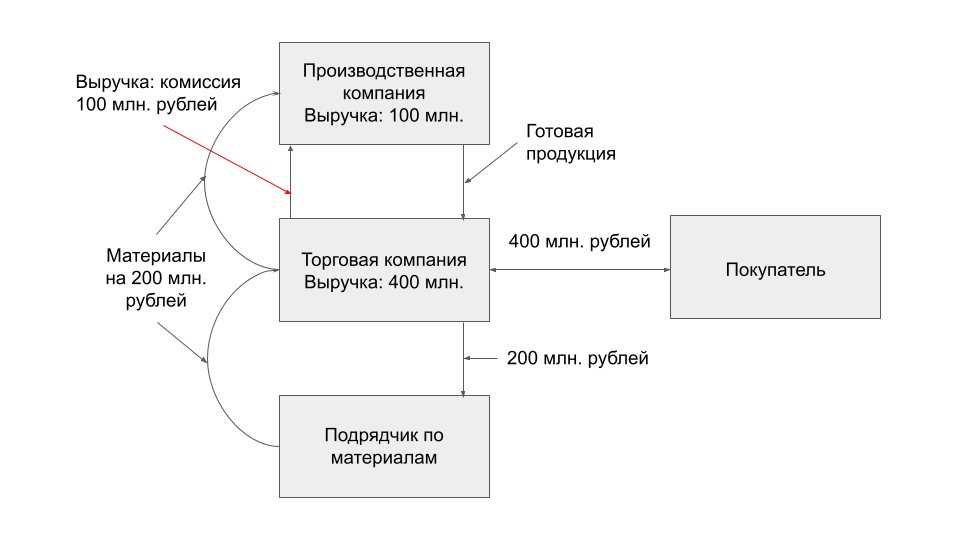

Давальческое сырье

Еще это называют договором подряда. Используется в торгово-производственном комплексе. Его суть похожа на агентский договор.

Торговая компания заключает договор подряда с производственной компанией. По этому договору торговая компания закупает материалы у подрядчиков на 200 млн рублей и передает их производственной компании.

Производственная компания по договору подряда производит продукцию из переданного материала и передает продукцию торговой компании.

Торговая компания реализует товар за 400 млн рублей. 100 млн рублей переводит в качестве вознаграждения производственной компании, а 100 млн рублей оставляет себе в качестве прибыли.

Производственная компания может использовать УСН, так как будет попадать в лимиты по выручке, а торговая компания будет на ОСН.

Риск со стороны налоговой: обвинения в искусственном занижении выручки и дроблении. Такой способ оформления взаимоотношений часто используется в комплексе с структуризацией бизнеса.

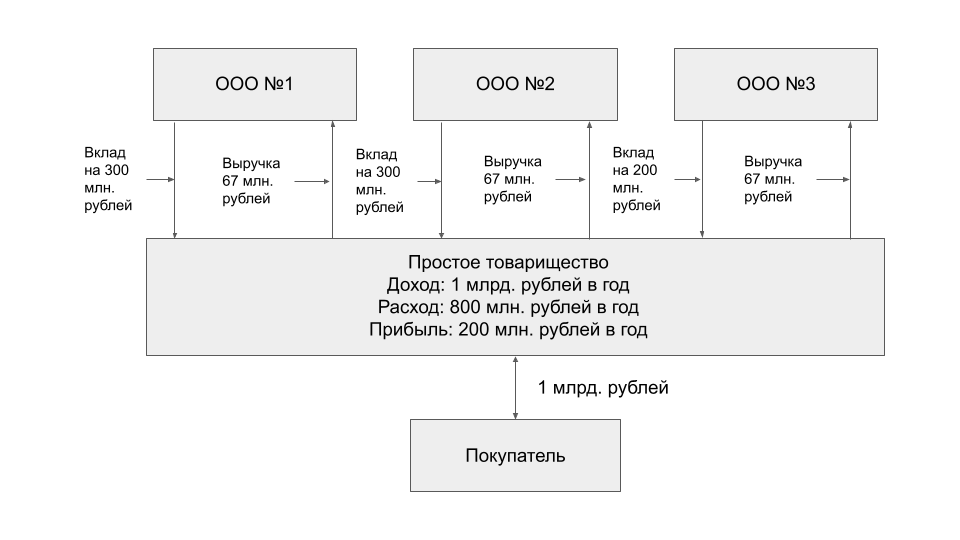

Простое товарищество

Несколько компаний и ИП объединяются в «виртуальную структуру», чтобы вести общую деятельность и получать прибыль — простое товарищество (Глава 55 ГК РФ).

Это не новое юрлицо, но участники простого товарищества могут действовать от имени товарищества. Для этого участники делают вклад в товарищество в виде активов, знаний, связей и т.п. и оформляют договор простого товарищества.

Все вклады, которые вошли в простое товарищество, являются общими для участников простого товарищества, то есть сотрудник компании A может выполнять функции сотрудника компании B в рамках простого товарищества, и у налоговой не будет вопросов.

Особенности простого товарищества:

- Помогает структурировать формат отношений между разрозненными компаниями. Если у вас сложная цепочка взаимодействий между контрагентами или у вас группа компаний, где процессы плотно связаны между несколькими компаниями, объединение в простое товарищество поможет связать их в логичную структуру.

- Доходом товарищей является прибыль товарищества, то есть если оборот товарищества 1 млрд рублей в год, а прибыль 200 млн рублей, которая делится на три товарища в равной доли, то каждый товарищ отразит у себя в доходах по 67 млн рублей. Это способ снизить размер выручки бизнеса по налоговому учету, чтобы остаться в лимитах по УСН.

- Реализация простого товарищества облагается НДС. Если даже все товарищи используют УСН, то реализация от лица товарищества будет с НДС.

Поэтому товарищество используют в ситуациях, когда есть цепочка НДС для конечного потребителя, либо есть операции покупки и продаж внутри группы компаний, либо присутствует использование общих ресурсов нескольких компаний. Иногда простое товарищество используют в совокупности с структуризацией бизнеса.

Риски со стороны налоговой: обвинения в дроблении и занижении выручки для использования УСН.

Заем компании

Суть способа: вы выдаете процентный заем собственной компании для развития. Компания выплачивает вам ежемесячно проценты, с которых вы платите НДФЛ, а компания берет проценты в расходы и снижает налог на прибыль или УСН 15%.

Это самый дешевый способ получения прибыли из ООО.

Например, вы оформите заем на один год в 5 млн рублей под 25% годовых. Компания будет ежемесячно выплачивать вам 104 167 рублей в качестве процентов и снижать налогооблагаемую базу на эту сумму. А вы на руки получите 90 625 рублей после вычета НДФЛ (13 542 рубля уйдет на НДФЛ).

Риск со стороны налоговой: могут признать заем фиктивным и доначислить налог на прибыль или УСН 15%. Но если следовать условиям из договора займа (переводить тело займа, вовремя выплачивать проценты), то налоговая не прикопается.

Работа с самозанятыми

Режим самозанятого позволяет значительно уменьшить налоговую нагрузку для компании и физического лица.

Если оформлять физическое лицо по трудовому договору с зарплатой в 85 тыс. рублей на руки, то компания уплатит 16 769 рублей страховых взносов и 12 701 рублей НДФЛ. Итого 29 470 рублей уйдет на налоги, чтобы выплатить 85 тыс. рублей на руки.

Если работать с самозанятыми, то с 85 тыс. рублей на руки самозанятый уплатит 5 425 рублей налогов — это налог, который заложит самозанятый в стоимость своих услуг и по факту будет оплачивать компания. Выгода в ~5,4 раза.

Однако есть риски со стороны налоговой: налоговая может переквалифицировать договоры с самозанятыми в трудовые и доначислить НДФЛ, страховые взносы, штрафы и пени.

Поэтому нужно соблюдать все правила по работе с самозанятыми:

- Правильно оформлять договор и привязывать результат работы к точному результату.

- Оплачивать услуги самозанятого на основе выполненного объема работ.

- Делать акты выполненных работ.

- Оплачивать услуги самозанятого не в фиксированные даты ежемесячно, чтобы не было намеков на выплату зарплаты.

- Поддерживать реальные отношения заказчик-подрядчик.

Читайте также:

Как и зачем вести учет доходов и расходов?

Как легко вести учет средств бизнеса в Google-таблицах

Как самостоятельно вести бухгалтерию продавцу с маркетплейса?

Как получить максимум

- Выбирайте правильную форму собственности: если вам не нужны преимущества ООО, то выбирайте ИП — дешевле получать прибыль.

- Выбирайте правильную систему налогообложения. Если вы экспортер или вашим клиентам нужен входящий НДС, то выбирайте ОСН. Если вам не нужна ОСН, то выбирайте УСН. Если вы ИП, то выбирайте патент.

- Проанализируйте льготы, которые предоставляют регионы на ваш вид деятельности. Рассмотрите возможность открытия бизнеса в регионе с уменьшенными ставками.

- Работайте с подрядчиками на НДС, если у вас ОСН и запрашивайте у подрядчиков счет-фактуры на аванс, если вы попадаете в кассовые разрывы из-за НДС.

- Правильно оформляйте документы, согласуйте с бухгалтером учетную политику и используйте лизинг с амортизационной премией, чтобы уменьшить налоги.

- Используйте структуризацию бизнеса, если хотите разделить бизнес на отдельные направления и уменьшить налоговую нагрузку на группу в целом. Но делайте это грамотно с опытными налоговыми юристами.

- Используйте агентский договор (договор подряда), если вы являетесь посредником. В некоторых ситуациях он позволит применять УСН и снизить налоговую нагрузку.

- Используйте простое товарищество, если вам нужно формализовать отношения группы компаний и вам нужно использовать общие ресурсы.

- Используйте займ компании, чтобы получать дешевую прибыль и вводить деньги в компанию.

- Работайте с самозанятыми и ИП, если вам не требуется оформлять физических лиц по трудовому договору.

Фото на обложке: supawat bursuk/shutterstock.com

Дата публикации: 13.06.2013 17:17 (архив)

В договорах на приобретение товаров нередко встречается условие об организации доставки товаров от склада продавца до склада покупателя продавцом. Может ли покупатель принять к вычету НДС, связанный с расходами по транспортировке товаров, если в соответствии с условиями договора доставку товаров организует продавец, привлекая транспортную компанию, а покупатель возмещает продавцу стоимость понесенных расходов? Как оформляется счет-фактура на стоимость возмещаемых услуг?

Согласно п. 1 ст. 172 НК РФ налоговые вычеты НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав. Вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

В соответствии с п. 3 ст. 168 НК РФ счета-фактуры выставляются при реализации товаров (работ, услуг). Счет-фактуру на услуги по транспортировке товаров выставляет компания-перевозчик.

Если согласно условиям договора поставки продавец товаров обязуется организовать их доставку грузополучателю, а покупатель — возместить понесенные продавцом транспортные расходы, то в счете-фактуре, выставляемом продавцом по отгруженным товарам, услуги по транспортировке товаров, реализуемые перевозчиком, не указываются.

В случае оформления договора комиссии либо агентского договора, согласно которому продавец оказывает покупателю товаров услуги по приобретению от своего имени услуг по транспортировке товаров, покупатель (принципал) вправе принять к вычету НДС по услугам транспортировки на основании счетов-фактур, выставленных комиссионером (агентом). Продавец должен составить счет-фактуру в соответствии с Правилами его заполнения (раздел II приложения № 1 к постановлению Правительства РФ от 26.12.2011 № 1137). Согласно подп. «в» п. 1 данных Правил комиссионер (агент), приобретающий товары (работы, услуги) от своего имени, в частности услуги по транспортировке товаров, в строке 2 счета-фактуры указывает полное или сокращенное наименование фактического продавца услуг (т. е. транспортной компании), а не комиссионера (агента).

На этот и другие вопросы участников круглого стола, организованного редакцией журнала, ответил заместитель начальника Управления налогообложения ФНС России Д.С. Сатин, журнал «Налоговая политика и практика», № 6/2013. В договорах на приобретение товаров нередко встречается условие об организации доставки товаров от склада продавца до склада покупателя продавцом. Может ли покупатель принять к вычету НДС, связанный с расходами по транспортировке товаров, если в соответствии с условиями договора доставку товаров организует продавец, привлекая транспортную компанию, а покупатель возмещает продавцу стоимость понесенных расходов? Как оформляется счет-фактура на стоимость возмещаемых услуг?

Согласно п. 1 ст. 172 НК РФ налоговые вычеты НДС производятся на основании счетов-фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав. Вычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав и при наличии соответствующих первичных документов.

В соответствии с п. 3 ст. 168 НК РФ счета-фактуры выставляются при реализации товаров (работ, услуг). Счет-фактуру на услуги по транспортировке товаров выставляет компания-перевозчик.

Если согласно условиям договора поставки продавец товаров обязуется организовать их доставку грузополучателю, а покупатель — возместить понесенные продавцом транспортные расходы, то в счете-фактуре, выставляемом продавцом по отгруженным товарам, услуги по транспортировке товаров, реализуемые перевозчиком, не указываются.

В случае оформления договора комиссии либо агентского договора, согласно которому продавец оказывает покупателю товаров услуги по приобретению от своего имени услуг по транспортировке товаров, покупатель (принципал) вправе принять к вычету НДС по услугам транспортировки на основании счетов-фактур, выставленных комиссионером (агентом). Продавец должен составить счет-фактуру в соответствии с Правилами его заполнения (раздел II приложения № 1 к постановлению Правительства РФ от 26.12.2011 № 1137). Согласно подп. «в» п. 1 данных Правил комиссионер (агент), приобретающий товары (работы, услуги) от своего имени, в частности услуги по транспортировке товаров, в строке 2 счета-фактуры указывает полное или сокращенное наименование фактического продавца услуг (т. е. транспортной компании), а не комиссионера (агента).

На этот и другие вопросы участников круглого стола, организованного редакцией журнала, ответил заместитель начальника Управления налогообложения ФНС России Д.С. Сатин, журнал «Налоговая политика и практика», № 6/2013.

- 1. Как работают транспортно-экспедиционные компании? С НДС и без НДС

- 2. От 0 % до 18%

- 3. Компенсация недополученных доходов

- 4. Покупка транспорта

- 5. Технический осмотр

- 6. Страховое возмещение при ДТП

- 7. Покупка бензина

- 8. Организация парковки и подъездных путей

- 9. Заключение

Для компании-производителя важно не просто произвести качественную продукцию, нужно в срок доставить товар до заказчика.

Доставка груза может производиться транспортом самого производителя или с привлечением посредника в качестве перевозчика. По различным причинам не все производители желают организовывать свой личный автопарк, тем не менее товар требуется доставить заказчику, иногда даже за пределы РФ. Поэтому производитель товара заключает договор с транспортно-экспедиционной компанией, силами и транспортом которой товар будет доставлен до покупателя.

Учитывая востребованность услуг по доставке и растущий с каждым годом спрос на транспортные услуги, количество компаний, желающих их предоставить, тоже увеличивается.

Как работают транспортно-экспедиционные компании? С НДС и без НДС

Налоговые инспекторы следят за учетом НДС очень строго.

Закон четко определяет, какая ставка НДС у перевозчиков должна быть зафиксирована в налоговом учете. Ставка НДС на транспортные услуги зависит от того, кто является исполнителем и где территориально услуги оказаны. От местонахождения производителя товаров и покупателя груза, доставку которого осуществляет транспортная компания, зависит какая ставка НДС будет применена.

Конкурентоспособность транспортной компании во многом зависит от объявленной цены на предоставляемые ею услуги. Себестоимость таких услуг в том числе складывается, например, из цены на бензин и технический осмотр; расходов, связанных с ремонтом транспорта после возможных ДТП или покупкой новых транспортных средств.

Итак, с одной стороны у транспортных компаний есть стоимость услуги, которую они выставляют заказчику, а с другой – собственные затраты на организацию доставки грузов в определенный заказчиком адрес.

Как оптимизировать НДС в транспортной компании? Все эти затраты могут быть минимизированы компаниями, которые перевозят грузы, когда руководители правильно организуют налоговый учет. Как меньше платить НДС с оказания транспортных услуг? Грамотный бухгалтер, конечно, посоветует, где взять НДС транспортной компании и подскажет с каких сделок можно учесть вычеты по НДС в транспортных услугах. И в результате цена предоставляемых транспортной компанией услуг может быть снижена, что позволит ей повысить конкурентоспособность.

От 0 % до 18%

НК предусматривает разные ставки НДС для каждой категории транспортных услуг. Некоторые перевозчики не начисляют НДС вовсе.

Максимальной ставкой 18% облагаются услуги транспортных компаний, которые работают только на территории России, а предоставляемые ими услуги не попадают в льготные категории.

НДС 10% облагаются услуги по перевозке пассажиров и багажа самолетами внутренних авиалиний. Исключение составляют маршруты в Республику Крым, город Севастополь и обратно. Особым распоряжением Правительства РФ на эти рейсы действует льгота, и услуги по перевозке облагаются НДС по ставке 0%. С 1 января 2018 года на внутренние авиаперевозки пассажиров и багажа в Калининградской области Законом также разрешено применять нулевую ставку НДС.

Налогоплательщик, который применил в сделке пониженную ставку НДС 10%, обязательно должен предоставить в налоговую все документы, подтверждающие его на это право.

Услуги по транспортировке международного характера тоже облагаются НДС по нулевой ставке. К ним относятся в целях исчисления НДС перевозки пассажиров за пределы РФ, а также багажа и прочих грузов всеми видами транспорта, если пункт отправления или доставки располагается за пределами РФ.

Например, осуществляет автомобильные перевозки эстонский перевозчик, НДС не начисляется, так как транспорт предоставляет иностранная компания, которое не состоит на налоговом учете в РФ, а пункт назначения находится за пределами России. Ставка НДС 0% распространяется в этом случае и на сопутствующие транспортировке грузов услуги.

То есть, НДС за услугу по перевозке за пределами РФ оплачивать не надо. В целях исчисления НДС перевозки пассажиров за пределы РФ облагаются по ставке 0%.

Нулевой ставкой НДС облагаются и некоторые услуги по перевозке пассажиров. К таким относятся все путешествия в дальние регионы РФ общественным транспортом, а также услуги по доставке груза и людей в пределах пригородов, предоставляемые железнодорожным транспортом.

Услуги по перевозке пассажиров городским общественным автомобильным транспортом также НДС не облагаются, соответственно, не может возникнуть вопроса, как показать выручку от городских перевозок в декларации по НДС.

Если налогоплательщик реализует свое право на ставку по НДС 0%, ему следует предоставить инспекторам обоснования своих действий, иначе придется заплатить в казну стандартные 18%.

Возникает вопрос: если доход полученный от перевозки пассажиров не облагается НДС, как возмещать НДС по этой деятельности, где взять входящий НДС транспортной компании?

Важно помнить, что обойти НДС транспортные услуги в рамках Закона не помогут!

Компенсация недополученных доходов

Государством из бюджета выделяется компенсация, которая покрывает перевозчику часть расходов, связанных с предоставлением услуг по перевозке льготных категорий пассажиров городским общественным автомобильным транспортом.

Облагается ли налогами компенсация недополученных доходов и какой процент НДС? Перевозка пассажиров автомобильным транспортом не облагаются НДС, за исключением такси, в том числе маршрутного.

Перевозка пассажиров маршрутным такси облагается НДС по ставке 18%.

Покупка транспорта

К минимизации расходов, к сожалению, никак нельзя отнести сделки по закупке транспорта у частного лица. Но такие случаи имеют место в деятельности транспортных компаний. Дело в том, что в случае такой сделки у транспортников нет «входного НДС», так как физическое лицо без образования ИП не является плательщиком НДС.

Минимизация расходов при покупке транспорта у физического лица получится только, если вдруг продавец предлагает заниженную цену, а вот НДС в этом случае не играет в оптимизации затрат никакой роли.

Продавец в этом случае не предоставляет ни счет-фактуру, ни кассовый чек, а транспортная компания не может принять НДС к вычету.

Технический осмотр

Для безопасной деятельности по перевозке грузов транспортная компания обязана обеспечить прохождение транспортом государственного технического осмотра.

Услуги по проверке технического состояния транспортных средств предоставляют аккредитованные государством организации.

Услуги по проведению техосмотра не облагаются НДС, поэтому транспортная компания и в этом случае не приобретает право принять НДС к вычету.

Страховое возмещение при ДТП

Дорожно-транспортное происшествие – это неприятное событие для водителей всех задействованных в нем транспортных средств.

Часто в ДТП возможно определить виновника, действия которого и послужили причиной повреждений транспорта.

После процедур оформления и разбирательств ДТП в ГИБДД транспорт отправляется в мастерскую, которая оценивает, во сколько обойдется восстановление транспорта, а вот страховая компания признает ущерб в меньшую сумму, тогда в судебном порядке недостающую сумму взыскивается с виновника.

Полученная со страховой компании по договору добровольного страхования сумма возмещения не облагается НДС, так как не признается оплатой товара или услуги. Таким образом, с суммы страхового возмещения, полученной у страховой компании, НДС платить не потребуется.

В случае же полного уничтожения транспорта по причине аварии транспортная компания списывает поврежденное транспортное средство в пользу страховой компании, а такая передача признается реализацией. По закону при списании транспортного средства следует сумму НДС восстановить. Но судебная практика показывает, что транспортная компания имеет все основания в случае полного уничтожения транспортного средства и списания его с баланса НДС не восстанавливать.

Покупка бензина

Не последней по сумме затрат статьей расхода в транспортной компании значится оплата топлива. При покупке бензина или дизельного топлива на автозаправочных станциях водитель транспортной компании получает на руки кассовый чек, подтверждающий оплату топлива.

Чтобы организация произвела вычет НДС, ей по сделке должен быть представлен документ, в котором отдельно выделена и указана сумма НДС с оплаченной суммы.

Привычное для бухгалтерии подтверждение сделки – счет-фактура, если же таковая не предоставлена, то таким подтверждением признается бланк строгой отчётности, например, кассовый чек. Главное условие – это выделенная в чеке сумма НДС.

До 01.01.2018 года торгующие в розницу организации не были обязаны указывать на чеках выделенную сумму НДС. С начала этого года вступила в действие соответствующая поправка в Закон. Теперь в каждом чеке, который получает потребитель, содержится информация о сумме НДС.

В кассовых чеках с АЗС НДС указана отдельной строкой, а значит, такой чек предоставляет налогоплательщику право на возмещение входного НДС из бюджета.

Организация парковки и подъездных путей

Некоторые транспортные компании содержат автопарк, состоящий из многочисленного транспорта. Для стоянки транспорта руководители транспортной компании организовывают специализированную парковку. Для беспрепятственного подъезда к парковке строители прокладывают подъездные пути с асфальтированием или бетонированием.

Налоговые органы принимают от транспортных компаний обоснование в необходимости подобных дорогостоящих строек, так как обустройство парковки непосредственно связано с их деятельностью и увеличит размер прибыли компании (сохранность транспорта, исключение затрат на оплату платных парковок сторонним организациям).

Исключением являются объекты, на финансирование которых были привлечены бюджетные средства.

В случае, если работы по организации парковки и подъездных путей выполнены специализированными организациями, применяющими ОСНО, транспортная компания вправе заявить вычет НДС со стоимости оказанных ими услуг. Конечно, если отчетная документация предоставлена и оформлена строителями в соответствии с необходимыми требованиями.

Заключение

Законом четко установлены все критерии, по которым исчисляется НДС для транспортных услуг. Перевозчик не несет никаких налоговых рисков, связанных с применением неправильной ставки НДС, если будет неукоснительно выполнять требования Закона по оформлению сделок.

В условиях современного рынка иметь дело с партнерами по сделке, которые оказались недобросовестными налогоплательщиками, стало причиной не просто получения требований из налоговой инспекции, а еще и дополнительных проверок инспекторов, отвлекающих от дел бизнеса. Накладно отвлекать собственных работников компании на подготовку оправдательных писем из-за нерадивого партнера, который не заплатил НДС.

Поэтому при выборе транспортной компании производитель продукции стремится сотрудничать с теми представителями рынка, которые, зная права на льготную ставку НДС, выполняют требования закона по налоговому учету сделок, связанных с доставкой грузов.

Мы начинаем цикл статей о том, как компаниям, осуществляющим реальную финансово-хозяйственную деятельность, защитить свои права в спорах с налоговыми органами.

Начнем с короткого вступления.

Все статьи и наши советы основываются на реальной практике (арбитражные суды, досудебные споры и т.д), однако, в силу наших обязательств перед клиентами, мы не называем номера арбитражных дел и названия компаний. Желающие могут найти подробности через «Мой Арбитр».

Наши советы имеют смысл только для тех компаний, которые реально правы и готовы отстаивать свою правоту. Мы не защищаем компании, занимающиеся реальным уходом от налогов и, вероятнее всего, для них наши советы будут скорее вредны, чем полезны.

Статьи разбиты на два блока, в первом блоке мы рассмотрим ситуации, когда налоговая доначисляет налоги, пени и штрафы за нарушения, которых не было. К сожалению, такое встречается достаточно часто.

Второй блок будет посвящен налоговым спорам, имеющим возможность двоякой трактовки в зависимости от конкретных обстоятельств проведения налогоплательщиком хозяйственных операций.

Рассмотрим часто встречающуюся проблему отстаивания в налоговых спорах расходов на транспортировку товаров. Почему такие споры возникают постоянно:

- транспортировка товаров — неотъемлемая составляющая практически каждого бизнеса;

- крайне редко компании имеют свой автопарк, закрывающий потребности на 100%,

- т. к. перевозка нужна здесь и сейчас (а не через месяц), то компании физически не в силах полноценно проверить каждый грузовой автомобиль, который им подали для загрузки (кому принадлежит, кто эксплуатирует, как владелец и организатор перевозки платят налоги и т. д.)

Итак, в процессе выездной или камеральной проверки налоговый орган снимает ваши расходы за транспортировку товаров, сырья и т. д. Аргументация налоговой — не представлены ТТН (ТН), данные документы заполнены не до конца, в них имеются неточности и другое.

Несмотря на созвучные названия, ТН и ТТН — разные документы.

ТТН — это товарно-транспортная накладная, обязательная для применения до 1 января 2013 года. С 2013 года ТТН уже необязательна. Это прямо прописано в ряде нормативных документов, в том числе в Письме Минфина № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 Федерального закона от 6 декабря 2011 № 402-ФЗ „О бухгалтерском учете“».

Цитата:

«С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению».

Проще говоря, никто не запрещает применять ТТН, но заполнять ее можно так, как это будет удобно всем хозяйствующим субъектам и на налогообложение никак не влияет.

ТН — это транспортная накладная. Это действующий документ, с ним ситуация немного сложнее.

Некоторое время назад налоговые эффективно использовали отсутствие ТН, как аргумент для снятия транспортных расходов и в некоторых письмах ФНС можно прочитать, что налоговая считает ТН обязательным документом для подтверждения транспортных расходов. Скорее всего, если вам будут говорить об отсутствии ТН, то сошлются, например, на письмо от 28.08.2018 № 03-03-06/1/61110.

Надо ссылаться на Постановление Пленума Верховного Суда Российской Федерации от 26 июня 2018 № 26 «О некоторых вопросах применения законодательства о договоре перевозки автомобильным транспортом грузов, пассажиров и багажа и о договоре транспортной экспедиции» .

Цитата:

«20. Согласно пункту 2 статьи 785 ГК РФ и части 1 статьи 8 Устава заключение договора перевозки груза подтверждается транспортной накладной. Вместе с тем отсутствие, неправильность или утрата транспортной накладной сами по себе не являются основанием для признания договора перевозки груза незаключенным или недействительным. В этом случае наличие между сторонами договорных отношений может подтверждаться иными доказательствами (часть 2 статьи 67 ГПК, часть 5 статьи 71 Арбитражного процессуального кодекса Российской Федерации, далее — АПК РФ)».

Т. е. надо сослаться на нормативный документ, имеющий большую юридическую силу.

Как ни странно, косвенные расходы, в которые входят и транспортные, совсем необязательно подтверждать ТН или ТТН, а вполне можно и актами выполненных работ (об этом говорит НК)

Полная цитата статьи 252 НК:

«Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.»

Таким образом, смело ссылаемся на данную статью НК и, одновременно, говорим о том, что обязательность доказывать заключение договора перевозки только транспортной накладной прямо противоречит позиции Верховного Суда РФ. Даже если налоговый орган вы не убедите, то в суде наверняка отстоите свою позицию.

Если налоговая указывает на отсутствие в актах номеров машин и фамилий водителей (что вполне может быть), что делать?

Опровергать ссылкой на ФЗ «О Бухгалтерском учете», где четко прописано, какие реквизиты являются обязательными для первичного документа (а акт выполненных работ является первичным документом).

В соответствии с ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» установлен перечень обязательных реквизитов первичных учетных документов:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Данный перечень является закрытым, статья 9 Федерального закона от 06.12.2011 № 402-ФЗ не предусматривает расширение приведенного перечня иными реквизитами.

Сюда же полезно привести письмо Минфина 04.02.2015 № 03-03-10/4547 «О несущественности ошибок в первичных учетных документах» с безапелляционной фразой:

«Ошибки в первичных учётных документах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не являются основанием для отказа в принятии соответствующих расходов в уменьшение налоговой базы по налогу на прибыль».

Логика законодателя, вообще говоря, правильная. Существуют обязательные реквизиты первичного документа, которые мы с вами обязаны проверять. Если не сделали — мы виноваты сами и в своих претензиях права налоговая. Таков закон и он логичен.

А вот если к обязательным реквизитам претензий нет, а налоговая начинает сомневаться в иных данных, указанных в актах (номера машин, тип автокрана, фамилия водителя и т. д.) — это не повод для непринятия данного документа, а повод для проведения проверки.

Если в процессе проведения проверки нашли другие машины, которые на самом деле перевозили груз или доказали, что поставки физически не было — это основание для доначислений.

А просто сомнения или фраза «Мне эти документы не нравятся» не являются основанием и доначисления незаконны.

Часто встречающийся в данных спорах вопрос «А как доказать факт поставки?» решается просто — через систему электронной налоговой отчетности, которую использует налогоплательщик. По всем спорным перевозкам готовим связку документов:

- акт, с указанием адреса доставки (загрузки),

- товарную накладную, в которой связываются адрес из акта и название/ИНН контрагента,

- счет-фактуру, в которой связываются ИНН контрагента и № счета-фактуры,

- выписку из системы электронной налоговой отчетности (СБИС или аналоги), в которой видно, когда данные по счет-фактуре были переданы в электронную систему.

Надо понимать, что все представленные данные налоговая обязательно проверит. Если вы реально осуществляли перевозку, то все подтвердиться и суд, наверняка, примет вашу сторону, а если не подтвердиться (или выясниться, что корректировка с указанными данными по системе электронной налоговой отчетности была совсем недавно) — вы, безусловно, проиграете.

Встречающаяся в судах ситуация, когда в подобном случае налоговая будет говорить:

- «нас документы не убедили»;

- «а в некоторых документах есть ошибки в необязательных данных»;

- «а может быть налогоплательщик возил что-то иное или другими машинами».

Пусть вас не пугает, т. к. по данному вопросу практически всегда суды ведут себя адекватно и соблюдают презумпцию невиновности «налогоплательщик прав, если не доказано обратное».

Вторая часть данного спора — обоснованность транспортных расходов. Ситуация встречается намного реже, т. к. обычно все же перевозки осуществляются от поставщика или клиенту, но иногда встречаются, когда оспаривается перевозка со склада на склад или с одной производственной площадки на другую.

В этом случае надо понимать основной принцип — первоочередное значение имеет не доказательство совершения перевозки (свидетельства грузчиков, кладовщиков, учеты журнала въезда-выезда и т.д.), а доказательство экономического смысла данных действий.

Если вы после перевозки на другой склад (к примеру, региональный) развозили груз маленькими машинами — собираем документы об этом (товарные накладные, чтобы доказать идентичность товара, фото приемки регионального покупателя — чтобы доказать, что поставка 20 тонной машиной была физически невозможна и т. д.)

Если привозили на склад накопительный и затем грузили, к примеру, на судно — собираем документы и показываем прослеживаемость движения груза, судовые документы, документы о выгрузке в порту получателя.

Если везли на другую производственную площадку — собираем документы об оборудовании, находящемся на ней, и технологических операциях, которые можно было сделать только на данной площадке.

В споре об экономическом смысле перевозки, суд будет в большей степени следовать здравому смыслу и документам, подтверждающим необходимость такой операции, чем документам, формально говорящим о ее реальном совершении.

К примеру, практически нереально доказать экономический смысл перевозки одного и того же груза с места на место в течение дня, даже если все свидетели говорят о том, что груз реально перевозился.

Выводы:

1. Если вы реально осуществляли транспортные перевозки с привлечением сторонних компаний — есть огромная вероятность отстоять данные затраты в налоговом споре, даже если вы не можете предъявить ТТН или ТН.

2. Стратегия защиты в подобной ситуации — не спорить по поводу правильно / неправильно оформлены ТН или ТТН, а доказывать реальность перевозок и их экономическую обоснованность.

3. Вероятность отстоять свою позицию по транспортным расходам в досудебном споре очень сильно зависит от налогового органа, а вот в судах, как правило, реальные транспортные расходы можно отстоять почти всегда. К сожалению, по многим другим видам налоговых споров, все обстоит далеко не так радужно.

Будем благодарны за комментарии к данной статье. Если у вас есть предложения по обсуждению каких-то иных ситуаций — будем рады высказать свое мнение.

В следующей статье мы рассмотрим поведение в ситуации «неожиданно выяснилось, что поставщик является проблемным».