С Tinkoff Black можно оплачивать многие услуги без комиссий. Для этого не нужно забивать реквизиты: достаточно выбрать организацию в разделе «Платежи» — и все данные подтянутся автоматически.

Рассказываем, какие регулярные платежи выгодно совершать в приложении Тинькофф и почему это удобно.

Как получить 6 месяцев бесплатного обслуживания Tinkoff Black

Все просто: заполните заявку — посещать банк не нужно. Предложение действует для тех, у кого пока нет дебетовых карт Тинькофф.

ЖКУ

Какая информация понадобится: номер лицевого счета или договора, номер ЕЛС, код плательщика — для Москвы

Как оплатить. Перейдите в раздел «Платежи» → «ЖКХ». Откроется список всех компаний. Чтобы найти нужную, в поисковой строке введите название или ИНН поставщика услуг.

Нажмите на иконку организации и в новой вкладке введите номер ЕЛС, лицевого счета или договора. Затем нажмите «Проверить», чтобы увидеть новые начисления, или введите сумму перевода и нажмите «Оплатить».

Также без комиссии ЖКУ можно оплатить по QR-коду или штрихкоду. Сумма и получатель добавятся автоматически, вручную заполнять ничего не придется. Для этого в разделе «Платежи» в правом верхнем углу выберите значок QR-кода. Наведите камеру на QR-код или штрихкод либо отсканируйте его из скачанной квитанции.

Чтобы отслеживать начисления от поставщиков услуг и оплачивать их вовремя, можно добавить «Счета на оплату». Как только компания рассчитает платеж за коммунальные услуги, придет пуш-уведомление — вы перейдете в приложение и сразу попадете на нужный счет.

Если вы не нашли в списке коммунальных организаций свою, то оплатить ЖКУ можно по полным реквизитам счета. Для этого в разделе «Платежи» выберете «Переводы» → «По реквизитам». Заполните реквизиты, укажите сумму перевода и нажмите «Перевести». Срок зачисления, как правило, один-два рабочих дня.

Можно настроить получение счетов на оплату не только для коммунальных услуг: подробно о каждом виде счета и о том, как их получать, читайте на сайте Тинькофф.

Образование

Какая информация понадобится: ФИО учащегося, номер лицевого счета или договора, а для Москвы — СНИЛС, реквизиты свидетельства о рождении ребенка либо серия и номер паспорта родителя или опекуна

Как оплатить. Перейдите в раздел «Платежи» → «Образование» и выберите нужное образовательное учреждение — его можно найти по названию или ИНН.

На новой вкладке введите номер договора, период оплаты и ФИО учащегося, укажите сумму перевода и нажмите «Оплатить».

После оплаты можно добавить операцию в избранное. Так вы сможете быстро заплатить за учебу: не придется каждый раз вводить данные вручную.

Если образовательная организация находится в Москве и подключена к провайдеру «Образование г. Москва», заплатить за учебу можно с помощью счетов на оплату в Тинькофф. Сейчас туда входят 677 столичных образовательных учреждений.

Единожды проверив начисления через «Образование г. Москва», вы будете получать пуш-уведомления о новых счетах, как только их выставит учебное заведение. Счета можно оплачивать сразу — никакие дополнительные данные указывать не надо.

Штрафы

Какая информация понадобится: номер авто, серия и номер СТС и водительского удостоверения — для штрафов ГИБДД, серия и номер паспорта, ИНН или СНИЛС — для судебных штрафов

Как заплатить. Чтобы посмотреть, числятся ли за вами штрафы ГИБДД, в разделе «Платежи» выберите «Госуслуги» → «Штрафы ГИБДД». Введите серию и номер СТС и водительского удостоверения и нажмите «Проверить». Найденные штрафы можно сразу заплатить в приложении.

Также штрафы ГИБДД можно платить по УИН. Для этого выберите «Платежи» → «Госуслуги» → «Штрафы ГИБДД» → подраздел «Оплатить» и введите номер идентификатора из 20 или 25 знаков.

После уплаты Тинькофф сразу передает информацию в базу Федерального казначейства, где штраф погашается в течение нескольких дней.

Чтобы отслеживать будущие штрафы, можно оформить подписку на них в разделе «Счета на оплату». Если заполните поле «Номер автомобиля», то также сможете получать фото штрафов. Когда появится новый штраф, придет пуш-уведомление — вы успеете заплатить вовремя, чтобы не упустить скидку 50%. А еще можно оформить автоплатеж — все найденные штрафы будут уплачены на следующий день после получения.

Чтобы проверить судебные штрафы, в разделе «Платежи» выберите «Госуслуги» → «Федеральная служба судебных приставов». Их также можно сразу заплатить в приложении, а о новом штрафе придет пуш-уведомление.

Налоги

Какая информация понадобится: ИНН

Как оплатить. В разделе «Платежи» выберите «Госуслуги» → «Федеральная налоговая служба», введите ИНН и нажмите «Проверить». Уже начисленные налоги можно сразу заплатить в приложении без комиссий и лишних данных. А о просроченных напомнят пуш-уведомления.

Мобильная связь

Какая информация понадобится: номер телефона

Как оплатить. В разделе «Платежи» выберите «Мобильная связь», введите номер и сумму и нажмите «Оплатить».

На номера Тинькофф Мобайла, «Билайна», МТС, «Мегафона» и Tele2 можно настроить автоплатеж. Для этого, если уже пополняли нужный номер, нажмите на операцию → «Добавить в избранное» → придумайте название шаблона → «Сохранить» → «Сделать автоматическим». Или сразу после первой оплаты выберите «Включить автоплатеж» и настройте параметры: порог баланса, ограничения и сумму пополнения.

Платежи по номерам других операторов можно добавить в избранное или сделать регулярными, чтобы автоматически пополнять баланс телефона без комиссий.

Интернет

Какая информация понадобится: номер телефона, лицевого счета или договора

Как оплатить. Перейдите в раздел «Платежи» → «Интернет» и выберите своего провайдера — его можно найти по названию или ИНН. На новой вкладке введите номер телефона, лицевого счета или договора, сумму платежа и нажмите «Оплатить».

Операцию можно добавить в избранное или сделать регулярной. Услуги некоторых провайдеров можно оплачивать с помощью счетов на оплату.

Благотворительность

Какая информация понадобится: название НКО, которой хотите помочь, или ее ИНН

Как пожертвовать. В разделе «Платежи» выберите «Благотворительность». Найдите фонд, которому хотите отправить пожертвование, укажите сумму перевода и нажмите «Оплатить». Тинькофф объединяет более 500 проверенных некоммерческих организаций — можете не бояться, что деньги уйдут мошенникам.

Пожертвования можно сделать регулярными — они особенно важны благотворительным организациям.

Еще на благотворительность можно автоматически переводить кэшбэк при помощи сервиса «Кэшбэк во благо». Вы выбираете фонд — и Тинькофф каждый месяц перечисляет в его пользу деньги, а вам присылает уведомление о пожертвовании. Благотворительную организацию можно менять ежемесячно.

Парковки

Какая информация понадобится: номер телефона или лицевого счета

Как оплатить. Перейдите в раздел «Платежи» → «Транспорт» и найдите нужную организацию по названию или ИНН. На новой вкладке введите номер телефона или лицевого счета, сумму платежа и нажмите «Оплатить». Операцию можно добавить в избранное или сделать регулярной.

Кредиты и ипотека

Какая информация понадобится: номер кредитного договора или БИК и номер ссудного счета

Как оплатить. Можно не заводить карту банка, где вы взяли кредит или ипотеку, и не устанавливать его приложение — достаточно совершить перевод с Tinkoff Black.

В разделе «Платежи» выберите «Погашение кредитов». Если в списке есть нужная финансовая организация, выберите ее, введите номер кредитного договора или счета, сумму платежа и нажмите «Оплатить». Комиссия составит 1%.

Если вашего банка нет в списке, заплатить по кредиту или ипотеке можно переводом — этот способ подойдет для всего. Такие платежи не расходуют лимит переводов, и сумма может быть любой. Комиссий нет. Нужно знать реквизиты ссудного счета — того, куда зачисляются платежи по кредиту. Обычно он указан в кредитном договоре.

Перейдите в раздел «Платежи» и выберите «Переводы» → «По реквизитам», введите данные ссудного счета и сумму платежа.

Платеж лучше отправлять заранее — за два рабочих дня до дедлайна, чтобы деньги точно успели дойти. На практике платеж обычно поступает через несколько часов.

Операцию можно сделать регулярной, чтобы, например, каждый месяц десятого числа переводить нужную сумму.

Сколько вы сэкономите на комиссиях с Tinkoff Black

Тариф Tinkoff Black в рублях

Тарифы на услуги по переводам, платежам и дополнительные услуги

В системе Тинькофф Бизнес клиенты смогут просматривать счета на оплату, оплачивать их онлайн в личном кабинете или мобильном приложении. Величина комиссии за операцию зависит от способа оплаты и подключенного у клиента тарифного плана.

Как посмотреть счета на оплату в Тинькофф Бизнес

Как оплатить выставленный счет через Тинькофф

Что делать, если счет для оплаты выставлен в другом банке

Как посмотреть счета на оплату в Тинькофф Бизнес

Получить информацию по выставленным счетам можно в личном кабинете Тинькофф Бизнес.

Порядок действий:

- Авторизуйтесь в личном кабинете.

- Откройте раздел «Счета и платежи».

- Перейдите в подраздел «Входящие», вкладка «Выставление счета».

При создании счета контрагентом через интернет-банк Тинькофф банка, он мгновенно попадает в личный кабинет пользователя.

Как оплатить выставленный счет через Тинькофф

Счет можно оплатить в личном кабинете или мобильном приложении Тинькофф Бизнес.

В личном кабинете Тинькофф Бизнес

Как оплатить счет через Тинькофф Бизнес в личном кабинете, если он выставлен контрагентом через интернет-банк Тинькофф Банка:

- Перейдите в раздел «Выставление счета», подраздел «Входящие».

- Выберите неоплаченные счета.

- Подпишите документ и перечислите деньги.

В приложении Тинькофф Бизнес

Если вы пользуетесь мобильным приложением Тинькофф Бизнес, сможете оплатить счет через него:

- Войдите в приложение.

- Откройте вкладки «События», «Выставленные счета».

- Выберите «Входящие».

- Выберите, какой счет нужно оплатить и подпишите его.

- Перейдите в «Платежи» и измените статус документа на «Оплачен».

Этот способ также работает, если оба клиента работают через интернет-банкинг Тинькофф Банка.

Что делать, если счет для оплаты выставлен в другом банке

Тинькофф бизнес предлагает клиентам сервис Invoice для бизнеса, поэтому оплатить счет, выставленный клиентом другого банка, можно без введения реквизитов получателя денежных средств. Достаточно получить счет в электронном виде и сохранить в формате PDF или JPEG. Это экономит время и исключает возможность ошибок при формировании платежного поручения.

Как оплатить счет в Тинькофф Бизнес, выставленный в другом банке:

- В личном кабинете перейти во вкладку «Создать платеж».

- Перетащить или загрузить сохраненный файл.

- Платежное поручение будет сформировано автоматически.

- Проверить реквизиты и сумму платежа.

- Отправить документ на подпись.

Часто задаваемые вопросы

Какая комиссия будет взята за перевод денег?

Величина комиссии зависит от тарифного плана, которым пользуется клиента банка. Плата за операцию 19–49 руб., есть бесплатные переводы. Сервис Invoice для бизнеса позволяет принимать счета на оплату по QR-коду через систему быстрых платежей, с комиссией 0,7%.

Почему может не получиться совершить платеж в мобильном приложении?

Для корректной работы системы рекомендуется первый платеж осуществить в личном кабинете, затем с переводами через мобильное приложение проблем не возникнет.

Что делать, если возникли проблемы при оплате счета?

Позвоните на горячую линию по номеру телефона 8 800 755-75-49 или свяжитесь со специалистами в личном кабинете или мобильном приложении.

Резюме

Оплачивать счета через Тинькофф Бизнес могут ООО или предприниматели, подключившие интернет-банк.

Если счет выписан в системе Тинькоф Бизнес, он моментально попадет в раздел неоплаченных счетов, откуда его можно сразу оплатить.

Если счет выписан клиентом другого банка, нужно сохранить его на своем устройстве и загрузить при формировании платежа. Платежное поручение будет сформировано автоматически.

Дата публикации: 21.07.2021 09:49

30 апреля 2021 года закончился переходный период, установленный Казначейством России, в рамках которого функционировали оба счета: как старый, так и новый.

При неверном указании реквизитов счета Федерального казначейства платежи возвращаются банком на расчётный счет, с которого поступила оплата, что приводит к образованию задолженности по расчетам с бюджетом.

Для корректного заполнения платежных документов рекомендуем использовать возможности электронных сервисов сайта ФНС России nalog.ru – «Личные кабинеты для налогоплательщиков» (физических и юридических лиц, а также индивидуальных предпринимателей) и «Уплата налогов и пошлин».

Если получателями платежей являются налоговые органы Амурской области, необходимо указать следующие реквизиты платежных документов:

- номер счета получателя (реквизит «17») — 03100643000000012300

- номер счета банка получателя средств (реквизит «15) 40102810245370000015

- БИК банка получателя средств (реквизит «14) — 011012100

- наименование банка (реквизит «13») — ОТДЕЛЕНИЕ БЛАГОВЕЩЕНСК БАНКА РОССИИ//УФК по Амурской области г. Благовещенск

Согласно данным статистики, в апреле 2021 года налогоплательщики при указании реквизитов банковских счетов Федерального казначейства допустили около 6 тыс. ошибок. При этом в январе с ошибками заполнено более 33 тыс. документов, в феврале — более 25 тысяч, в марте – более 20 тысяч.

Дебетовая карта Tinkoff Black, появившаяся в сентябре 2012 года, до сих пор является одним из фаворитов при выборе пользователей. Споры о ее плюсах, переоцененных плюсах и подводных камнях тоже не утихают. Постараемся разобраться.

Первые шаги

Первая встреча с картой, как правило, позитивна — быстрая и бесплатная курьерская доставка на дом в крупных городах. Заявку можно оставить на сайте, указав день и временной промежуток для получения карты. Когда-то это была уникальная услуга Тинькофф Банка, который строил сеть, не имея ни одного офиса обслуживания, но теперь доставка карт все глубже проникает в банковскую розницу.

К недостаткам, который отмечают держатели карт, можно отнести агрессивный маркетинг. Уже курьер может предложить кредит. Tinkoff Black — часть платформы, на которой продаются кредитные карты, мобильная связь, услуги страхования, брокера. Все это будет вам предложено неоднократно. Если у вас отвращение к кросс-продажам, подумайте тщательно над своим выбором.

Служба поддержки, судя по многочисленным отзывам на форумах, отвечает оперативно и компетентно.

Срок действия карты — пять лет, а не три года, как у большинства карт других банков. Дополнительные карты выпускаются бесплатно.

Переводы на счета в других банках без комиссии, снятие наличных без комиссии и бесплатное пополнение карты с карты другого банка держатели Tinkoff Black чаще всего называют в числе самых привлекательных ее особенностей.

Однако самая большая сложность для новичков — это выучить весь комплекс тарифов, образующих достаточно сложную комбинацию лимитов и переходов от бесплатных операций к платным.

Итак, начнем

Стоимость обслуживания карты составляет 99 рублей в месяц, то есть 1 188 рублей в год. Не самый привлекательный вариант на рынке. Но можно пользоваться и бесплатно, если у держателя карты есть:

- вклад в банке на сумму более 50 тыс. рублей. Этому условию уже почти семь лет, так как именно вкладчикам банка выдавались первые бесплатные в обслуживании карты Tinkoff Black;

- кредит в Тинькофф Банке;

- неснижаемый остаток по карте в расчетном периоде в 30 тыс. рублей. Остатки измеряются в конце каждого операционного дня, и в этот момент сумма должна быть равна лимиту или превышать его. Расчетный период — это месяц, но не календарный, он зависит от того, в какой день месяца вы карту получили;

- приглашение от друга (которого указываете в заявке на получение карты) — в этом случае банк предоставляет три месяца бесплатного обслуживания.

Если вам недостаточно уведомлений в мобильном приложении и вы хотите получать оповещения об операциях по карте по СМС, банк взимает дополнительную плату в размере 59 рублей. Оплата взимается, если в периоде, за который формируется выписка, услуга действовала хотя бы один день.

Бесплатное снятие в банкоматах — в числе самых популярных озвучиваемых пользователями плюсов. Это преимущество не кажется таким уж актуальным: в крупных городах осталось совсем мало мест, где никак не обойтись без наличных.

Здесь тоже есть подводные камни:

- комиссия за снятие средств в «чужих» банкоматах не взимается при сумме не менее 3 тыс. рублей;

- бесплатно снимать можно не во всех банкоматах (впрочем, «банкоматы-исключения» должны предупредить об этом сообщением на экране);

- лимит для банкоматов других банков — 100 тыс. рублей. Снятие сумм ниже 3 тыс. рублей тоже «карается» — 90-рублевой комиссией;

- за снятие наличных в банкоматах Тинькофф Банка свыше указанной суммы взимается комиссия 2% (минимум 90 рублей).

В мае 2019 года лимит на снятие денежных средств в банкоматах Тинькофф Банка для владельцев Tinkoff Black увеличен со 150 тыс. до 500 тыс. рублей в месяц.

Бесплатны для держателей карты банковские переводы (по реквизитам счета, в том числе по реквизитам счета других банковских карт). Это удобно при оплате счетов ЖКХ. Во многих банках на эти переводы начисляется комиссия. Комиссии часто можно избежать, если оплачивать услуги на сайтах их провайдеров, но тогда оплата превращается в нудный перебор личных кабинетов на множестве сайтов. Держать этот список в мобильном приложении и платить бесплатно из него гораздо удобнее. Впрочем, некоторые владельцы карт отмечают, что не смогли найти в предлагаемом списке всех «своих» поставщиков услуг.

Перевод на карту другого банка бесплатен, но в пределах 20 тыс. рублей. Все, что выше, облагается комиссией 1,5%, минимум 30 рублей.

С пополнением карты тоже не все просто. Ничего не стоит пополнение Tinkoff Black переводом с карты другого банка, если этот перевод осуществляется через сервисы «Тинькофф». На карту можно перевести деньги без комиссии через партнеров банка (например, в сетях «Связной», «Евросеть»), но в пределах 150 тыс. рублей за расчетный период. За пределами лимита — 2% от превышения. Пополнить через банкоматы Сбербанка, самой массовой их сети, вообще не получится — они не предоставляют такой возможности.

В мобильном приложении можно запомнить все карты (и личные в других банках и других людей, кому регулярно переводятся деньги). В приложении, кроме того, можно настроить многие лимиты (например, на снятие) самостоятельно. Появилось сканирование QR-кода на платежках. Не все крупные банки могут похвастаться этим.

Деньги за деньги

Наиболее противоречивые оценки от пользователей получает программа кешбэка по карте. Предложений вроде бы много, но на деле выгода от них часто оказывается преувеличенной.

Базовый кешбэк по карте составляет 1%. Но начисляется он не на все покупки. Под исключение попадают оплата услуг мобильных операторов, пополнение электронных кошельков, платежи через мобильный и интернет-банк, оплата ЖКХ. Список таких исключений есть на сайте.

Банк предлагает по карте также варианты повышенного кешбэка. Держатель карты раз в три месяца может выбрать комплект услуг, по которым будет получать 5-процентный кешбэк с каждой покупки. Еще банк регулярно размещает предложения от партнеров с кешбэком вплоть до 30% (как правило, от 10% до 20%). Однако держатели карт жалуются, что получать повышенный кешбэк не получается. В категориях, из которых держатель карты может выбирать 5-процентный кешбэк, редко, по их мнению, попадаются ходовые варианты, такие как «Супермаркеты», «Аптеки» или «Кинотеатры».

С еще более высоким возвратом похожая история: партнеры чаще продвигают экзотические и дорогие услуги. Впрочем, некоторые держатели карт предлагают не ныть, а почаще изучать предложения в мобильном приложении — тогда и уровень возврата вырастет. Например, более 250 регулярно обновляющихся предложений в виде кешбэка до 30% надо активировать (это можно сделать и в течение пяти дней после факта оплаты), эти начисления в истории платежей будут отмечены знаком «корона». Держатель карты для получения заметной выгоды должен испытывать неподдельный интерес к поиску выгоды и быть достаточно дисциплинированным, чтобы регулярно изучать перечень предложений.

Но, сколь искушенным бы ни был клиент Tinkoff Black, максимальная сумма кешбэка ограничена сверху и составляет 3 тыс. рублей в месяц (для кешбэка в 1% и 5%) или 6 тыс. рублей (для спецпредложений) в месяц. Кроме того, многие держатели карт упоминают об одной чисто математической особенности. Кешбэк начисляется на сумму покупки с шагом 100 рублей. При стоимости покупки, условно, 99, 199 или 299 рублей округление производится до ближайшей сотни «вниз», и в первом примере он будет равен 0.

Плюсы, конечно, тоже есть. Кешбэк Tinkoff — это реальные деньги, а не баллы, обставленные ограничениями по использованию. В конце каждого расчетного периода, в момент предоставления выписки, кешбэк поступает на счет. Причем это происходит до момента списания платы за обслуживание. Так как базовый 1-процентный кешбэк начисляется почти за все покупки, то для компенсации платы за обслуживание надо потратить за расчетный период 9 900 рублей. Если вы не снимаете все деньги с карты в банкоматах, а активно ее используете для оплаты товаров и услуг, это абсолютно рядовая сумма.

Хвалят держатели карты и систему оповещения о получении кешбэка и разных его вариантов в мобильном приложении: все наглядно.

Получение дохода со своих средств на счете тоже обставлено условиями. На остаток до 300 тыс. рублей при условии покупок от 3 тыс. рублей за расчетный период можно получать 6% годовых (проценты рассчитываются по остатку в конце каждого операционного дня, после 300 тыс. проценты снижаются). Эта сумма при паре-тройке десятков тысяч рублей, которые лежат на карте у значительного числа держателей, тоже не поражает воображение.

Есть предложения с улучшенными условиями. Например, в этом году новые держатели карт могли получать до 10% на средства на счете. Банк предлагает таким клиентам овердрафт (то есть можно ненадолго уйти в «минус»). Он будет рассчитан, если такая заявка поступит от клиента. Решение по заявке принимается на основании кредитного скоринга, а значит и результаты его (дать или не дать клиенту возможность овердрафта и в каком размере).

За границу

Есть несколько особенностей, делающих Tinkoff Black удобной для использования за границей. В первую очередь введенная относительно недавно мультивалютность.

При оплате покупок за рубежом в редких валютах типа южнокорейской воны или турецкой лиры банки проводят двойную конвертация: сначала пересчет в доллары или евро, а затем уже в рубли. Курс при этом чаще всего непривлекательный, и сама сделка проводится с заметным опозданием, не в момент покупки. Это чревато серьезными потерями в момент скачков курса рубля, причем даже если вы тратили за день или два до него.

Если держатель карты выезжает за границу редко, например в отпуск, то обычно он мирится с этим повышенным расходом, отпуска сами по себе чаще всего праздник для «внутреннего транжиры». Но часто выезжающие за границу стараются решать проблему — например, заводят себе несколько карт в разных валютах, чтобы следовать правилу «всегда расплачивайтесь в валюте покупки». Это, конечно, не оптимальное решение — приходится дробить и обороты, что чревато ухудшением условий обcлуживания. Предложив решение этой проблемы, стартап Revolut, например, за четыре года вырос в цифровой банк стоимостью 1,7 млрд долларов.

В октябре 2018 года Тинькофф Банк запустил возможность открывать счета дебетовой карты Tinkoff Black сразу в 30 валютах. К прежним четырем валютам прибавили, скажем, интересные туристам тайский бат, чешскую крону, турецкую лиру, китайский юань, грузинский лари.

Переключить карту на нужный валютный счет можно в личном кабинете на сайте Tinkoff.ru, в мобильном приложении или обратившись в службу поддержки. Переключение и обслуживание даже нулевых счетов бесплатно. Его можно применять и при покупках на сайтах за границей. Кстати, кешбэк по мультивалютной Tinkoff Black начисляется отдельно на каждый счет, с которого совершались покупки за расчетный период, по каждой валюте есть свои ежемесячные лимиты. Это не самый удобный вариант, но мультивалютность того стоит.

Еще одним удобным сервисом для путешественников всегда была горячая линия для бесплатных звонков из-за границы.

Аналоги

На рынке появились похожие предложения, но с более выгодными условиями. Например, карта «Польза» от ХКФ Банка требует значительно меньший неснижаемый остаток — 10 тыс. рублей. Остальные условия, хотя и явно конкурируют с условиями Tinkoff Black, уже не настолько кардинально отличаются, и есть ли разница — можно будет понять только при ежедневном использовании.

Кому может быть интересна эта карта:

- положительный остаток у вас на карте редко опускается ниже 30 тыс. рублей. Получается, что вы житель большого города, не сильно закредитованный, получающий или переводящий зарплату на эту карту (стоит напомнить, что «зарплатное рабство», то есть привязка к определенному банку по выбору руководителей компании, официально и прямо отменено) и оплачивающий картой максимально возможное количество покупок, не снимая их в банкоматах;

- у вас хороший уровень дохода и вы ведете активную социальную жизнь (передвижения не ограничены маршрутом «работа — дом»);

- вы активно отслеживаете акции и спецпредложения;

- вы часто выезжаете за границу или активно выбираете лучшие предложения в большом числе иностранных интернет-магазинов.

Содержание

- Ошибка при пополнении средств на карту Тинкофф

- Не могу оплатить услуги ЖКХ

- Не работает SWIFT-перевод

- Коммуналка без комиссии

- Объявления на НН.РУ — Для детей

- Ошибка при оплате картой Тинькофф — что делать?

- Почему бесконтактная оплата по Тинькофф не работает

- Как устранить проблему?

- Видео-инструкция

Ошибка при пополнении средств на карту Тинкофф

Являюсь в течение долгого времени клиентом Тинькофф банка (далее Т). Уже лет 7, наверное. Банк всегда был олицетворением надежности, заботы о клиентах и эмпатии. У меня никогда не было мыслей о смене банка, как минимум, в качестве эмитента кредитной карты.

Трачу в среднем около 100 тысяч в месяц в грейс периоде. Привлекала четкость и удобство пополнения карты. Делаю это только с одной карты всегда, дебетовой карты С.

Сегодня вся надежность банка рухнула в одночасье. Мне очень горько это писать, но, видимо, придется.

08.11.2020 в 9.40 и 9.41 по мск пополнял двумя платежами по 30 тысяч. Обыденная операция. На первый платеж пришло успешное подтверждение, на второй отказ — отклонено банком.

Ну такое редко, но бывает. Смотрю в приложении С — а там 2 операции, и обе успешные! В подобных случаях ранее всегда не успешная транзакция. В общем деньги списались в размере 60 тысяч.

Звоню стандартно в Т, там подтверждают, что было 2 операции, одна из них заблокирована С, посоветовали обратиться туда. Там же сказали, что было 3 (три) операции всего, 2 списания, и одна блокировка! Звоню в Т опять, 2 (два!) часа общаюсь бесполезными фразами, повторяя одно и то же. Регистрируют обращения, на которые ответ приходит в течение 3 минут о том, что «операция заблокирована». На мои слова о том, что С сообщает, что было 3 транзакции не реагируют. В качестве справки предоставляют только баланс счета, что, на мой взгляд является «филькиной грамотой» в этом случае. Долго ругался, чтобы мне предоставили, хотя бы результат обращения.

Я не знаю, кто виноват в данной ситуации. Т или С. Но, как минимум, то, что Т снимает с себя всю ответственность, обходясь стандартными ответами, футболя от специалиста к специалисту, не проявив ни малейшего желания разобраться в ситуации. А это, на минуточку, 30 тысяч, для кого то копейки, а для кого то месячная зарплата. Есть же межбанковские запросы?

Наверное, общение с Т заканчиваю, с болезнью Олега все пошло не туда, куда надо.

В С я сделаю такое же, там оставлю ссылку на этот пост, если удастся отредактировать этот, то оставлю тут ссылку на пост в С.

Не хочу быть пострадавшим, когда два банка «ни в чем не виноваты».

Источник

Не могу оплатить услуги ЖКХ

Тинькофф Банк опять сломался. Уже около двух месяцев невозможно просто взять и оплатить комуналку в приложении банка без звонков поддержку и общения в чате. Сначала появилась ошибка: «Адрес не распознан. Уточните адрес и повторите попытку.» при том, что оплата проводилась по шаблону, который до этого корректно позволял всё оплачивать. Далее, в том же шаблоне появилась ошибка: «Не передано обязательное поле провайдера». После долгих общений с поддержкой, где мне обещали в следующей версии приложения всё исправить, и корректировки шаблона,- оплату услуг ЖКХ всё же удалось провести.

Прошло почти два месяца, снова я решил заплатить за комуналку (по скорректированному и рабочему два месяца назад шаблону) и на тебе: «Дом не найден в ФИАС. Написал в чат — молчат. Написал в группу ВК, после этого, спустя час, в чате ответили. но проблему так и не решили, посоветовав оплатить иным способом, который при оплате традиционно — кредиткой предусматривал комиссию 390 рублей, при платеже 4705 ( ну почти 10%), что конечно меня не устроило. На следующий день, или через два, звоню в поддержку, там мне заявляют, что проблема массовая и предлагают ждать неопределённое время. ВСЁ.

В итоге, непосредственно оплата комкналки, на данный момент, заняла у меня больше часа времени, не говоря уже про ожидание ответа «специалистов», и да, я до сих пор ничего не оплатил. Зачем спрашивается такой «Банк» где нельзя просто взять и оплатить комуналку? Что бы читать обалденные истории (сегодня например, предлагают прочесть про соседа с дрелью и выбор антидождя для авто)? Или может, что бы заказать стол в ресторане (кто не в курсе, Тинькофф банк это может)? Нет, наверно, что бы заказать билеты в кино (это тоже может)?

И раз уж затронул тему ресторанов и кино в вашем приложении, ответьте мне пожалуйста, почему эти пункты находятся в одном разделе «Оплатить» рядом с платежами по ЖКХ и переводами организациям, но нет в этом разделе простой кнопки (как в другом известном банке) «Оплата по QR или штрих коду»?

Пожалуйста, станьте снова тем банком, который захочется рекомендовать.

Источник

Не работает SWIFT-перевод

Пытаюсь отправить SWIFT-перевод из Тинькофф-банка в другой банк на территории РФ на свой же счет.

При правильном заполнении всех реквизитов система выдает ошибку «Реквизиты заполнены неверно. Для совершения платежа исправьте реквизиты».

Длительный звонок 10 декабря на горячую линию не дал результата — просили написать о проблеме в чат. В чате подробно описал проблему вместе со всеми реквизитами, которые я прописываю для платежа, и скриншотами интерфейса.

В итоге открыли обращение № 5-5883619914043 с обещанием разобраться.

Сегодня (11 декабря) решил перепроверить, работает ли перевод. Снова ввел все те же самые реквизиты, но на этот раз система начала подсвечивать красным поле «Назначение платежа». Экспериментальным путем удалось понять, что они уменьшили максимальную длину этого поля до 115 символов (а мне нужно 136 символов).

Написал в чат, что заметил уменьшение максимальной длины поля. Ответили, что передали информацию техспециалистам. Через пару часов приходит уведомление, что обращение решено и у него статус переключен на «Закрыто» (и пояснение, что нужно уменьшить текст в назначении платежа).

Захожу, пробую еще раз, сократив текст назначения платежа со 136 символов до 107, но при нажатии на «Отправить» вижу ту же самую ошибку «Реквизиты заполнены неверно. Для совершения платежа исправьте реквизиты».

Уже вторые сутки не могу сделать SWIFT-перевод, при этом обращение № 5-5883619914043 закрыли, как будто проблема уже решена.

Прошу разобраться и устранить ошибку.

Хочется спросить Тинькофф-банк, где вы берете таких программистов и почему не тестируете свои сервисы на ошибки? Вы же БАНК, а не сайт-визитка.

Источник

Коммуналка без комиссии

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Т.к. вы неавторизованы на сайте. Войти.

Т.к. тема является архивной.

Объявления на НН.РУ — Для детей

Фабрика Дусторг распродает бесплатно развозит по городу в рассрочку беспроцентную Детскую мебель с доставкой до подъезда

Цена: 1 000 руб.

Новый зимний костюм для мальчика р-р 128 (+6см) отличного качества. Куртка на пуху, брюки на иск.утеплителе. Глубина капюшона.

Цена: 3 500 руб.

Ботиночки для девочки р.35. Очень мягкие и симпатичные. р-р по стельке 22 см.

Цена: 650 руб.

Носили поздней осенью, в начале зимы. ф.Модис. Молния рабочая, пара кнопок не застегиваются.

Цена: 500 руб.

Источник

Ошибка при оплате картой Тинькофф — что делать?

В последнее время покупатели все чаще рассчитываются в различных магазинах и торговых сетях при помощи банковской карты. Однако иногда происходят ситуации, когда в терминале отражается ошибка, в результате чего провести платеж невозможно. В настоящем обзоре подробно описаны основные причины появления ошибки при оплате картой Тинькоff и способы их устранения.

Почему бесконтактная оплата по Тинькофф не работает

Можно перечислить несколько распространенных ошибок, при которых невозможно бесконтактным способом произвести оплату при помощи карты Тинькофф:

Ошибка «11070» — означает сбой аутентификации 3d-secure. Такая проблема может возникнуть по одной из следующих причин: был неправильно указан одноразовый код, необходимый для подтверждения платежа, или же истек период, для введения в соответствующем поле (обычно дается не более 5 минут).

Ошибка «4405» — такой цифровой ответ расшифровывается, как отказ в проведении платежа. Операция может быть запрещена или прервана. Существует несколько причин для появления такой проблемы:

- при проведении платежа пользователь ввел неверный пин-код; прервано соединение между терминалом и банком; отсутствие на счету необходимой суммы; некорректная настройка оборудования; в системе произошел внутренний сбой; операция была заблокирована банком по причине возникновения подозрений в реализации мошеннических схем; неисправность самого термина, через который производится платеж.

Ошибка «57» — означает невозможность проведения той или иной транзакции конкретным платежным средством Тинькофф. К примеру, картами MasterCard невозможно провести платеж через терминал РЖД.

Как устранить проблему?

Решить проблему со сбоем платежа, проводимого при помощи карты Тинькофф, позволят следующие полезные рекомендации:

- Первым делом нужно проверить баланс и убедиться, что на счету есть необходимая сумма, так как в случае отсутствия денег, система также будет выдавать ошибку (это можно сделать по телефону или же через интернет-банк). Если платеж не проходит, то необходимо уточнить, принимается ли конкретная карта соответствующим терминалом. Возможно, проблема на стороне платежной системы. Если причина в этом, то для проведения операции следует использовать другую карту. Также необходимо связаться с сотрудниками банка и уточнить, не было ли платежное средство заблокировано. Если карта недавно оформлена, то есть вероятность того, что для использования необходима активация платежного средства. В этом случае также необходимо позвонить в банк. При вводе пин-кода для подтверждения операции обязательно следует проверить правильность. Если после нескольких попыток карта оказалась заблокирована, то для ее разблокировки необходимо связаться со службой поддержки финансового учреждения, в котором было оформление. Если планируется при помощи карты оплатить крупную покупку, то рекомендуется заранее проверить, активирована ли опция 3d Secure.

Таким образом, существует много факторов, вызывающих ошибку 4405 при оплате картой Тинькофф и другие виды сбоев. Если следовать приведенным выше рекомендациям, то во многих случаях проблему удается решить самостоятельно. Если же эффекта нет, то единственный выход — обращение в банк.

Видео-инструкция

Автор финансового блога, эксперт в области инвестиций

Источник

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Причины блокировки счета в банке Тинькофф по 115 ФЗ, что может послужить поводом. Как пользоваться картами банка, чтобы не попасть под подозрение — информация из методички Центрального Банка. Юридические аспекты и то, что делать, если вашу карту все же заблокировали. Важная информация — на Бробанк.ру.

-

Что такое ФЗ 115

-

Какие операции по закону должны проверяться

-

Что говорит сам Тинькофф о блокировке по ФЗ 115

-

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

-

Что может стать причиной блокировки счета в Тинькофф

-

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Что такое ФЗ 115

Это федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», который вступил в силу еще в 2001 году и действует до сих пор. Все банки обязаны подчиняться его нормам.

ФЗ 115 — это закон, обязывающий банки РФ блокировать операции, которые кажутся подозрительными, которые можно заподозрить в отмывании доходов. Проще говоря, речь о доходах, полученных неофициальным путем.

По закону банки обязаны отслеживать “странные” операции и контролировать их. Если Тинькофф заблокировал физ лицо по ФЗ 115, значит, оно проводило подозрительные операции. Проблема только в том, что в последнее время этот банк усилил контроль, изменил его алгоритмы. В итоге клиенты стали получать информацию о блоке, хотя раньше без проблем годами совершали операции, которые сейчас вдруг для банка стали подозрительными.

Какие операции по закону должны проверяться

Тинькофф не формирует самостоятельно операции, которые могут быть заблокированы по ФЗ 115. Их перечень определяет сам закон, а банки обязаны обращать внимание на такие транзакции и проверять их. Это довольно большой перечень, полный найдете в Статье 6 ФЗ-115. Вот основные:

- снятие и зачисление наличных средств на счет (со счета) юридического лица на сумму от 1 млн;

- покупка и продажа иностранной валюты физлицом на сумму от 1 млн;

- покупка ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада в пользу третьего лица с внесением на счет наличных денег;

- купля-продажа драгоценных металлов и камней, изделий из них, лома. Тут нужно пояснить, что речь о частых операциях, разовая покупка в магазине ювелирных изделий не станет причиной блокировки;

- получение выигрыша от участия в лотерее;

- финансовые операции между клиентом и сервисами азартных игр;

- операции, связанные со сделками с недвижимостью на сумму от 5 млн рублей;

- получение физлицом или юрлицом перевода с территории иностранного государства без валютного контроля;

- операции почтовых переводов на сумму от 100000 рублей;

- операции по выводу средств от оператора мобильной связи на сумму от 100000 рублей;

- некоторые операции на сумму от 600000 рублей.

Самое главное кроется в пункте 1,9 ст 6 ФЗ 115. Уполномоченное лицо, в данном случае — банк Тинькофф, само может принимать решение, какие операции и на какие суммы будут проверяться.

Вот и получается, что по сути банк может поставить на контроль любую операцию, проведенную физическим и юридическим лицом. И то, что Тинькофф массово блокирует счета клиентов по ФЗ 115, говорит о том, что в его внутренних алгоритмах произошли какие-то важные изменения. Список операций, подлежащих контролю, и их суммы были расширены.

При этом внутренние регламенты банков никогда не поддаются огласке. Поэтому остается только читать отзывы о недавних блокировках Тинькофф по ФЗ 115 и делать выводы о том, какие операции сейчас стали подозрительными.

В случае выявления подозрительной операции банк требует документы по ней. По сути, если операция будет признана законной, блокировка должна быть снята.

Что говорит сам Тинькофф о блокировке по ФЗ 115

На сайте банка есть страница, посвященная таким блокировкам. Она располагается в разделе для бизнеса, но по факту действие ФЗ 115 распространяются и на физических лиц. И Тинькофф называет это ФЗ законом Об отмывании денег, поэтому и блокирует счета за операции, которые вызываю подозрения в уходе от налогов, в получении прибыли неофициально. Но и основные критерии блокировки, прописанные в самом законе, также применяются (перечень указан выше).

Основные тезисы по информации банка:

- проверке подлежат все без исключения операции, проведенные физическими и юридическими лицами;

- сначала операции проходят автоматический контроль. Если он выявляет что-то подозрительное, наступает стадия ручного контроля. Если ручной контроль не смог прояснить суть операции, тогда банк начинает задавать клиенту вопросы и просит предоставить документы по транзакции;

- если банк начинает ручную проверку операции, клиент об этом не информируется. Он получает сведения уже постфактум, когда операция признана подозрительной, и Тинькофф просит документы по ней;

- Тинькофф не блокирует счет, а приостанавливает ДБО — дистанционное обслуживание. Но если учесть, что у этого банка нет офисов, и все операции клиент проводит дистанционно, для клиента это фактически и есть блокировка операций;

- может случиться как приостановка ДБО, так и просто блокировка транзакции, которая признана подозрительной.

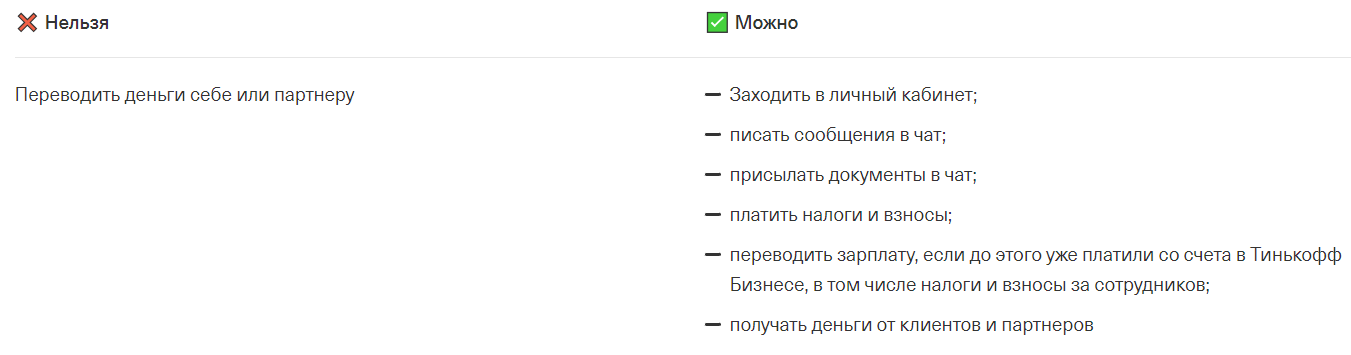

Что можно и что нельзя делать при блокировки банком Тинькофф ДБО. Информация с раздела для юрлиц, но ее же можно применять и к гражданам:

После блокировки по ФЗ 115 Тинькофф видит всего три окончательных решения: разблокировка клиента после проверки, приостановление конкретного платежа и рекомендация клиенту закрыть счет.

И чаще всего последние отзывы говорят о последнем действии. Порой банк даже не дожидается предоставление документов от клиента и сразу рекомендует ему закрыть счет, фактически отказывая в обслуживании.

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

Если вы получили такое письмо, то в нем банк просит вас представить информацию об определенной транзакции или о нескольких. Точный перечень документации зависит от ситуации и от того, как клиент объяснил транзакцию.

Если совершена какая-то сделка купли-продажи, например, недвижимости или авто, банк попросит предоставить фото договоров. Если полученный перевод — доход от деятельности, это также нужно подтвердить документально, например, договором на оказание услуг. При переводе крупной суммы со счета самого клиента из другого банка может потребоваться выписка.

Если вы совершили перевод родственнику или получили деньги от него, банк попросит доказать факт родства. Также может потребоваться справка 2-НДФЛ или налоговая декларация — как факт происхождения денег.

Точный перечень документов указать невозможно, так как он формируется индивидуально в зависимости от ситуации и проблемной операции.

Но, к сожалению, как показывает практика последних месяцев, если Тинькофф потребовал документы по 115 ФЗ, о сотрудничестве с этим банком можно забыть. Судя по отзывам на форумах, он предлагает закрыть счет, даже не получив запрошенные документы или даже если получил все, что требует.

Такой отзыв юридического лица или ИП далеко не единичный.

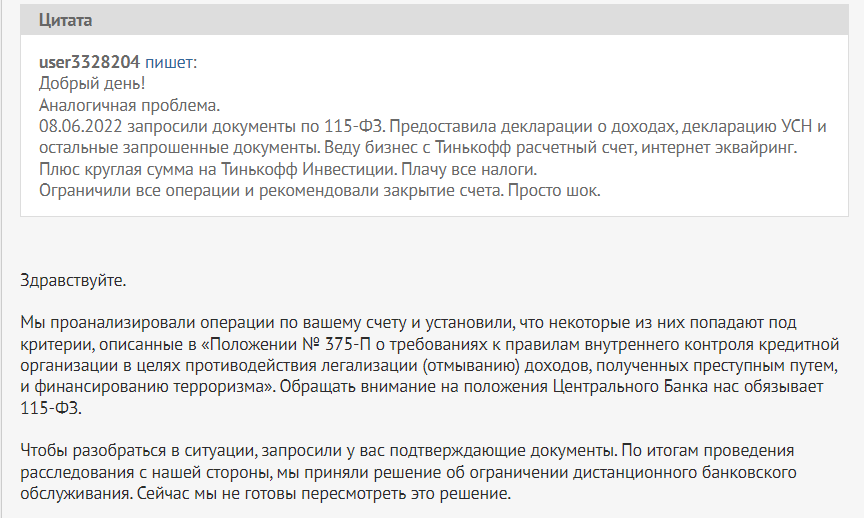

Говорят о блокировке Тинькофф по ФЗ 115 и физические лица:

Здесь отзыв клиента-физлица говорит о том, что поддержка запросила документы, и при этом через несколько минут система указала на рекомендацию закрыть счет.

Если раньше проверке подвергались в основном юридические лица, то сейчас Тинькофф взялся и за физических.

Что может стать причиной блокировки счета в Тинькофф

Если вы пользуетесь дебетовой картой банка Тинькофф, лучше заранее узнать, какие действия могут вызвать подозрение, как обойти ФЗ 115. Не стоит переживать тем, кто активно пользуется картой как обычно, получает на нее официальную зарплату. В этом случае банк может задать вопросы только при крупных переводах туда и обратно.

Для определения списка проблемных операций можно обратиться к методическим рекомендациям Центрального банка для банков, которые обслуживают физических лиц. Этот документ четко указывает на то, на какие операции финансовая организация должна обратить внимание. Проблема только в том, что Тинькофф не просто обращает внимание, а сразу начинает применять “карательные меры” — словно слишком ответственно подошел к процессу.

Какие действия клиента-физического лица должны насторожить банк по методичке ЦБ РФ:

- количество разных контрагентов-физических лиц клиента банка превышает 10 за день и 50 за месяц. Например, вы получили на карту переводы от более 10 человек за день (или отправили им) — это повод для проверки. Есть прецедент, когда девушка собирала деньги на похороны близкого человека, ей стали переводить средства, а Тинькофф заблокировал счет, сославшись на ФЗ 115;

- много операций по зачислению средств и исходящих переводов. Если их больше 30 за сутки, это должно вызвать подозрение у обслуживающего банка;

- увеличение или уменьшение остатка по счету суммарно на сумму от 100000 в день или от 1000000 в месяц. Фактически можно говорить о том, что любые операции на сумму от 100000 в день становятся подозрительными;

- между зачислением и списанием денег прошло менее минуты. Например, вы получили зарплату на карту Тинькофф и тут же вывели ее на карту другого банка — это операция уже подозрительная. Нужно выждать немного времени;

- в течение 12 часов и более одних суток регулярно проводятся операции поступления и списания средств;

- в течение недели наблюдается такая картина, что на конец операционного дня на счету остается сумма, не превышающая 10% от среднего дневного объема операций;

- клиент не совершает никакие платежи в адрес поставщиков коммунальных услуг, мобильных операторов, не оплачивает товары и работы.

Если банк выявил указанные выше “нарушения”, по рекомендации ЦБ РФ он должен уделить повышенное внимание к такому клиенту, изучать его транзакции и выявлять подозрительные, которые могут свидетельствовать об отмывании доходов.

Раньше полагалось, что блокировку по ФЗ 115 можно получить только при проведении операций на крупную сумму. Но сейчас, судя по методичке ЦБ РФ, под блок могут попасть даже обычные граждане, которые не проводят крупные транзакции.

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Для начала попробуйте разблокировать счет стандартным образом — предоставив банку всю требуемую им документацию. Как показывает практика, Тинькофф не особо стремится налаживать отношения с клиентами, которые в какой-то момент попали под подозрение. Поэтому даже если вы пришлете все бумаги, вам могут отказать в обслуживании.

Технически в этом случае вы можете подать жалобу Центральному Банку, и тот даже может принять решение в вашу пользу. Но на практике лучше уйти от сотрудничества с банком, у которого вы уже “на галочке”.

Препятствовать выводу денег со счетов Тинькофф не может, но может вводить высокую комиссию вплоть до 20% от суммы снятия с заблокированного счета. Эту информацию и то, как именно провести операцию, нужно уточнять по горячей линии банка.

Если вы попали в такую ситуацию, Тинькофф заблокировал ваш счет, расскажите о ней, поделитесь информацией. Это поможет другим избежать проблем.

Частые вопросы

Что делать, если Тинькофф запросил документы по ФЗ 115?

Только одно — предоставить их. Только в этом случае и после успешной проверки документации вы сможете полноценно пользоваться услугами банка.

Как быть, если я не могут предоставить документы, которые требует банк?

Вам придется прекратить сотрудничество с Тинькофф, он даст вам рекомендацию закрыть счет.

Правомерно ли Тинькофф заблокировал карту по ФЗ 115?

К сожалению, да. Он вправе самостоятельно принимать решение о том, какие операции клиента отнести к категории подозрительных.

Как снять блокировку карты Тинькофф по ФЗ 115?

Только один методом — документально подтвердить законность операции. Других способов нет. Если документы не предоставлены, придется закрыть счет.

Связана ли блокировка Тинькофф по ФЗ 115 с криптовалютой?

Да, некоторые клиенты подтверждают взаимосвязь. Если вы совершаете операции с криптовалютой, лучше выбрать менее категоричный банк.

Комментарии: 3

По законодательству банк вправе отказать клиенту в исполнении его платежного поручения. Чтобы оперативно отреагировать на возврат платежки, клиент должен понимать, что не так. Дело в том, что банк не обязан объяснять причины своего отказа. И далеко не всегда в законе прописан четкий алгоритм действий. Разберемся, когда банк может не принять платежку и чем это грозит предпринимателю.

Условия приема банком к исполнению платежного поручения установлены в статье 864 ГК РФ. Банк не примет платежное поручение при таких обстоятельствах:

- у клиента нет права распоряжаться деньгами на счете;

- платежное поручение не соответствует требованиям;

- на счете не хватает денег для платежа;

- приостановлены операции по банковскому счету предпринимателя – в этом случае банк руководствуется Федеральным законом от 7 августа 2001 № 115-ФЗ <О противодействии легализации (отмыванию) преступных доходов> ( далее – Закон № 115-ФЗ).

Причина 1. У клиента нет права распоряжаться деньгами на счете

Банк обязан убедиться, что плательщик вправе распоряжаться деньгами на счете. Для этого в случае с электронной платежкой банк проверяет наличие электронной подписи – аналога собственноручной подписи, а также что платежка удостоверена кодами, паролями, средствами, подтверждающими полномочия лица на право распоряжаться денежными средствами (это требование пункта 1.24 Положения ЦБ РФ от 19.06.2012 № 383-П <О безналичных расчетах>).

Если платежное поручение сформировано в бумажном виде, то банк проверит:

— наличие и соответствие собственноручной подписи лиц, которые указаны в банковской карточке с образцами подписей;

— соответствие оттиска печати (если она есть) образцу, заявленному в карточке при открытии счета в банке.

При приеме платежного поручения без открытия банковского счета проверят собственноручную подпись предпринимателем, если платежка бумажная. Если электронная, то номер, код или иной идентификатор электронного средства платежа.

Если банк заподозрит, что транзакция проводится без согласия владельца счета, то операцию по зачислению денежных средств могут приостановить на срок до 2 дней. Это правило появилось в сентябре 2018 года (поправка внесена в Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе»), оно распространяется на счета как юридических, так и физических лиц.

Не всегда банк может распознать несанкционированный доступ третьего лица к расчетному счету несмотря на то, что корректность электронной подписи проверяется банком с применением специальных технических средств. Позаботиться о защите собственных компьютеров и сохранности сертификатов электронной подписи должен сам предприниматель.

Суды могут встать на сторону банка. Так, ФАС Волго-Вятского округа рассматривал случай несанкционированного списания средств со счета компании, которая потребовала вернуть 1 млн. 25 тыс. рублей. Банк отказался возмещать денежные средства, и суд его поддержал.

Проведенная банком техническая экспертиза подтвердила, что спорные электронные платежные поручения содержали корректную ЭП клиента: предъявленная электронная подпись принадлежала генеральному директору клиента.

Судьи пришли к выводу, что клиент обязан хранить в тайне ключ ЭП, немедленно требовать приостановления действия сертификата ключа подписи, если есть подозрения, что он использован без ведома владельца. Так как владелец электронной подписи не соблюдал эти правила, то вина и возмещение убытков возлагается на него. Банк не несет ответственности за последствия исполнения электронного платежного документа, защищенного корректной ЭП клиента. Суд признал, что виновником возникновения убытков считается сама компания-клиент (постановление ФАС ВВО от 25.07.2014 № А43-17091/2011).

Причина 2. Реквизиты платежного документа не соответствуют банковским требованиям

Реквизиты платежного поручения должны соответствовать требованиям законодательства и банковским правилам (п. 1 ст. 864 ГК РФ). Если это не так, банк может уточнить содержание платежного поручения. Запрос сделают сразу, как только банк получит платежку от клиента. Если ответа в заданный банком срок не будет, платеж не проведут, а поручение вернут плательщику.

Допустим, что все требования к платежке выполнены, но допущена ошибка в одном единственном реквизите, например, ИНН. Значит ли это, что платежка не соответствует банковскими правилам? С одной стороны, не выполнены требования п. 1 ст. 864 ГК РФ, так как неверно заполнен один из реквизитов. С другой стороны, платежное поручение составлено в корректной форме, ошибка только в одном реквизите. Законодательно вопрос не урегулирован, поэтому обратимся к судебной практике.

В одном из дел суд рассмотрел иск ИП к банку. Предприниматель неверно указал ИНН получателя, банк списал денежные средства, и деньги ушли в неизвестность. Судьи пришли к выводу, что проверка реквизитов – это обязанность ИП. Банк не обязан уточнять реквизиты получателя денежных средств (постановление ФАС Волго-Вятского округа от 20.12.13 № А43-5593 /2013). Похожее дело рассматривал ФАС Западно-Сибирского округа, и суд тоже встал на сторону банка. Арбитры отметили, что за правильность заполнения реквизитов расчетного документа отвечают должностные лица организации, составившей расчетный документ (постановление ФАС Западно-Сибирского округа от 27.12.2011 № А45-7012/2011).

Итак, банки не обязаны требовать от плательщика уточнений по содержанию поручения, если один реквизит указан ошибочно, а в остальном все верно. В такой ситуации банк не приостановит операцию по зачислению денег на указанный плательщиком счет.

Ошибка в указании банковского идентификационного кода (БИК) банка-получателя контролируется самим банком, но также не является причиной уточнения реквизитов. Вопрос лишь во времени обработки такого поручения.

Важно не упустить, что некорректное заполнение реквизитов платежного документа может иметь для плательщика негативные последствия, если речь о расчетах с бюджетной системой. Например, неверно указанный счет казначейства, название банка получателя или ошибка в первых трех цифрах кода бюджетной классификации при уплате страховых взносов на травматизм в ФСС, приведет к тому, что налог не поступит в бюджет. Отсюда – санкции налоговых органов.

Причина 3. На счете не хватает денег для платежа

Для совершения платёжной операции на счете должно быть достаточно денежных средств. Они списываются с расчетного счета клиента в очередности, закрепленной в статье 855 ГК РФ. Например, сначала оплачиваются исполнительные документы, которые подтверждены судом – по алиментам, заработной плате. Затем – налоги, другие бесспорные требования по исполнительным документам, в последнюю очередь – любые другие требования по мере их поступления (календарной очередности).

Допустим, в банк поступило платежное поручение второй очереди от клиента, а после этого – исполнительный лист. При недостатке денежных средств на счете банк обязан списать деньги в порядке очереди, закрепленной в статье 855 ГК РФ. Если денежных средств на счете достаточно, платежные поручения исполняются по мере их поступления в банк. Судебная практика такой подход подтверждает (Определение ВАС РФ от 18.02.2009 № 1096/09 № А43-4886/2008-7-127; постановление ФАС Уральского округа от 24.12.2013 № Ф09-13638/13 № А60-45508/2012).

Может случиться, что подошел срок уплаты налогов, но в банк поступили исполнительные листы, платежи по которым исполняются первыми. При нехватке денег на счете для погашения всех требований и уплаты налога последний не считается уплаченным (подп. 1, 4, 5 п. 4 ст. 45 Налогового кодекса РФ).

Неправильно указанная в платежном поручении очередность платежа тоже станет проблемой плательщика: важная платежка на уплату налогов не уйдет вовремя, а налоговая начислит штрафы, пени. Если же банк несвоевременно перечислит налог, то обязанность по его уплате считается исполненной. Недоимка становится задолженностью банка. Требовать погашения этой задолженности от предпринимателя или организации налоговая инспекция не вправе. Плательщику нужно обратиться в банк за разъяснениями причин и в налоговую инспекцию с заявлением о зачете денежных средств, не перечисленных банком в бюджет РФ, в счет уплаты налога (постановление Арбитражного Суда Московского округа от 27.04.2017 N Ф05-4865/17 № А40-176221/2016).

К такому заявлению нужно приложить документы, которые подтвердят факт уплаты налога:

— справку об остатке денежных средств по расчетному счету в банке;

— выписки банка по счету;

— копию платежного поручения на перечисление налога с отметкой банка о принятии;

— информацию с сайта ЦБ РФ и прочее (постановление Арбитражного суда Поволжского округа от 06.10.2017 № Ф06-23166/17 по делу № А65-440/2016).

Если такие меры не предпринять, то не исключено, что инспекция признает недоимку, за которой последуют санкции.

Причина 4. Банк приостановил операции по счету

Банк не проведет платежное поручение, если сочтет, что операция носит сомнительный характер (ч. 11 ст. 7 Закона № 115-ФЗ). Причину отказа банк сообщать не обязан (ст. 4 закона № 115-ФЗ). Достаточно двух таких операций в течение года, чтобы договор банковского обслуживания с клиентом был расторгнут (абз. 2 п. 5.2 ст. 7 Закона № 115-ФЗ).

Полный перечень признаков, указывающих на необычный характер операций, можно изучить в приложении к Положению ЦБ РФ от 2 марта 2012 № 375-П. Подозрения вызовут запутанные или необычные сделки; операции, которые не имеют очевидного экономического смысла или законной цели, не соответствуют виду деятельности организации, указанному в учредительных документах.

К подозрительным отнесут сделки, которые дадут основание полагать, что их цель — уклонение от обязательного финансового контроля. Например, на том основании, что клиент не ответит на запрос банка о пояснениях по какой-либо операции (постановление Арбитражного суда Уральского округа от 06.09.16 № Ф09-8861/16 по делу № А47-2538/2014).

Банк вправе самостоятельно определять объем документов, которыми можно «оправдать» подобную операцию. Если клиент не представит запрошенное, банк вправе отказаться от исполнения платежного поручения (постановление Президиума ВАС РФ от 09.07.2013 N 3173/13 по делу N А40-32140/12-58-295).

Подозрительное платежное поручение грозит компании не только требованием представить подтверждающие документы и пояснения по сделке), но и задержкой в перечислении средств или даже расторжением договора (решение Арбитражного суда Ярославской области от 08.11.2014; постановление Второго арбитражного апелляционного суда от 04.03.2015 № А82-6897/2014).

Поэтому не затягивайте с предоставлением необходимых документов и не игнорируйте требования банка. Если же банк получит все запрошенное, но останется при своем мнении, обращайтесь с заявлением о реабилитации в специальную межведомственную комиссию при ЦБ РФ. Требования к такому заявлению и пакет документов, который необходимо приложить, можно найти в Указании Банка России от 30.03.2018 № 4760-У. Отправить заявление и документы можно как на бумажном носителе, так и в электронном виде через сервис «Интернет-приемная Банка России». Учтите, что решение, принятое межведомственной комиссией, пересмотру не подлежит.

Когда банк вернет платежку

Бумажные платежки банк обязан вернуть не позднее следующего рабочего дня с даты получения. На документах при этом должны быть такие отметки: дата поступления в банк, дата и причина возврата, штамп банка и подпись уполномоченного сотрудника (п. п. 2.13, 2.15 Положения № 383-П).

Электронное платежное поручение, которое не было исполнено, банк аннулирует. Уведомление об этом направляется клиенту в электронном виде не позднее следующего рабочего дня с даты получения платежки. В уведомлении банк укажет, что поручение аннулировано, дату и причину его возврата. Причину банк может указать в виде кода (такой код устанавливается самими банком, о нем информируют клиента – п. 2.13, 2.15 Положения № 383-П).

Какую ответственность несет банк

Банк примет платежное поручение к исполнению, если все условия выполнены, и перечислит средства получателю в установленный срок (п. 2.13 Положения № 383-П). За нарушение этого срока банк уплатит клиенту проценты по ставке рефинансирования -это прямая норма Закона о банках и банковской деятельности.

За нарушение срока перечисления налогов, сборов и страховых взносов банк и его должностных лиц оштрафуют (по статье 133 НК РФ и статье 15.8 КоАП РФ).