Давайте разберемся, что такое субъекты МСП, как определить принадлежность к категориям среднего и малого предпринимательства, кто к ним относится, какие это организации. Данный вид бизнеса в нашей стране пользуется большими льготами. Государственный аппарат не случайно делает подобные послабления, ведь они позволяют значительно повысить занятость населения и при этом уменьшить административную нагрузку.

Данным термином называется любое коммерческое предприятие или физическое лицо, чья деятельность направлена на получение дохода. Сюда же относятся землевладельцев, а также промышленного плана кооперативы и другие сообщества. Однако, обычные некоммерческие или государственные объединения, а также муниципальные объекты к таковым относить будет ошибочно.

Кто не является субъектом малого и среднего предпринимательства (МСП), а что относится к такому бизнесу: что это значит, определение

Основные критерии, по которым можно отнести организацию к той или иной категории, устанавливается государственными структурами. Причем главными требованиями тут остаются численность сотрудников (работников), а также размеры получаемого валового дохода. Досконально ознакомиться с ними можно, изучив законодательство Российской Федерации, а именно закон за номером 209-ФЗ, статью 4, выпущенный 24 июля 2007 года, где и дана подробная информация по этому вопросу.

Такие же показатели действительны для индивидуальных предпринимателей для разделения их на разные группы. То есть, с ними происходит все похожим образом, учитывается реальное количество сотрудников и годовая прибыль. Когда у ИП нет наемных работников, то размер будет определяться исключительно по размеру полученной выручки в случае ведения своего дела на патентной системе налогообложения.

Признаки мелкого предпринимательства в 2022 году: таблица

|

Категория МСП |

Годовой доход (млн. рублей) |

Среднесписочное количество людей |

|

Средняя организация |

2000 |

250 |

|

Малое |

800 |

100 |

|

Микроорганизация |

120 |

15 |

Известны несколько базовых групп, которые придется обязательно учитывать:

- Размер полных поступлений в целом, которые были зачислены за истекший календарный год.

- Объективная доля владения активами другой фирмы в уставном капитале.

- Количество наших сограждан и иностранцев, которые были привлечены к труду за тот же период.

Если судить с точки зрения занятости, а также охвата максимальных денежных потоков, все организации или ИП можно охарактеризовать рядом показателей, которые мы уже дали в таблице выше. Таким образом, далеко не каждую экономическую единицу можно отнести именно к таким видам, вне зависимости от того, является ли лицо юридическим или физическим. Характерные признаки имеют следующие:

- партнерства;

- товарищества;

- общества (включая ООО и АО).

Кроме того, можно также проверять некоторые другие критерии в отношении иных структурных образований специфического характера:

- Фермерские и крестьянские хозяйства.

- Потребительские кооперативы.

- Промышленные объединения.

Также к таковым можно отнести и физлица, имеющих собственный бизнес, будь он убыточным или прибыльными.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Что дает этот статус для субъектов малого и среднего предпринимательства (МСП), предприятия или организации

Данное положение имеет весьма привлекательные стороны, потому что со стороны государства для этого вида бизнеса предусмотрено ряд весомых льгот в виде скидок и бонусов. Назначены они не случайно, именно таким образом решено было достигнуть следующих целей:

- Снижение напряженности населения за счет повышения благосостояния, путем создания новых рабочих мест.

- Обеспечение комфортный вывод из тени различных самозанятых объектов, которые трудятся по модели фриланса.

- Развитие новейших видов деятельности, к примеру, в области инноваций, которые не требуют никаких особых затрат.

- Уменьшение выплат из бюджета, к примеру, на пособия по безработице, пенсионному и медицинскому страхования лиц, которые не трудоустроены.

Легче всего было добиться достижения таких целей, пройдя процедуру регистрирования максимально простой и комфортной. Таким образом, административное воздействие и налоговая нагрузка на предприятие небольшого размера было значительно снижено. Кроме того, подразумевается также целевое финансирование на деятельность начинающих предпринимателей в виде субсидирования, не требующего возврата средств в итоге.

Доходные признаки

Все цифровые показатели можно более подробно рассмотреть в таблице выше, повторять их еще раз нет смысла. Нужно понимать, что в расчет принимается весь доход за минувший год. При этом НДС в учет не принимается, а вал считается суммарно, вне зависимости от того, сколько видов деятельности производится.

Для простоты понимания можно привести практический пример. У ООО «Горизонт» имеется три основные направления, по которым оно заработало за календарный отчетный период по 500 миллионов по каждому. Следовательно, в общей сложности, учитывается полтора миллиарда рублей, а само предприятие относится к средней ячейке. В то же время ИП Савельев ведет всего два вида деятельности, и получил всего пять миллионов по одному, и десять — по-другому. Относить его в таком случае следуют к микропредприятиям.

Компания «Клеверенс» предлагает значительно повысить эффективность различных организаций, за счет введения мобильной автоматизации в систему учета.

По численности штата

Кроме вышеописанного дохода, в учет должно приниматься также количество трудоустроенных работников. Причем речь может идти только о тех, с кем заключены трудовые договоры. При это нет никакой необходимости в сведениях о том, присутствовали люди физически на своих рабочих местах: находится ли человек на больничном или в отпуске, он все равно должен считаться.

|

Категория |

Максимальная число сотрудников |

Комментарий |

|

Микропредприятие |

15 |

|

|

Малое |

16—100 |

|

|

Среднее |

101—250 |

|

|

251—1000 |

Для хозяйственных обществ, что соответствуют условиям Постановления за номером 1412, входящих в перечень Минопторга, а также работающих в области легкой промышленности. |

|

|

1500 |

Для организаций общепита, основным видом деятельности которых является класс 56. |

Подразумеваются также дополнительные показатели и параметры отнесения, которые тоже обычно учитываются. Обычно они рассчитаны специально для поддержки АО и ООО, а главное — касаются суммарной доли участия других фирм в уставном капитале. Можно выделить следующий ряд значений:

- Иносубъекты и юрлица — не более 49%.

- РФ, НКО и региональные субъекты — не больше 25%.

Чтобы не утратить такой выгодный статус, все организации должны ежегодно проводить учет таких показателей. Иначе оно может быть снять при очередной проверке.

Государственный реестр и категории МСП: основные критерии

Единый перечень малого и среднего бизнеса существует с середины 2016-го, когда и были приняты соответствующие законодательные акты. Посмотреть его без труда каждый может на портале Федеральной налоговой службы (ФНС). В него включены все зарегистрированные на территории Российской Федерации представители такого предпринимательства.

Вносятся в него все позиции автоматически, после того как они регистрируются в ЕГРИП, ЕГРЮЛ, а также по подаче отчетности налоговикам. Информация, которая обычно имеется в свободном доступе:

- Данные о кодах деятельности по ОКВЭД.

- Полное имя любого ИП или же название юрлица.

- ИНН налогоплательщика.

- Место жительства или нахождения.

- Наличие лицензии, если подкатегория занятости относится к лицензируемым.

Однако это только обязательные пункты. По желанию самого лица или организации в реестр могут быть внесены также иные сведения:

- Полная контактная информация, по которой можно легко связаться с руководством.

- Описание производимых товаров (продуктов), в соответствии критериям инновационных и/или высокотехнологичных показателей.

- Контракты по госзакупкам.

- Партнерства с государственными заказчиками.

Добавляется информация только после прохождения процесса авторизации на специальном сервисе для передачи, для чего необходимо иметь квалификационную усиленную электронную подпись.

Принципы формирования

Единожды попав в такой реестр, предприятию или частному лицу больше не нужно подтверждать собственный статус. Например, чтобы принимать участие в госпрограммах поддержки, раньше нужно было обязательно предоставлять также годовой налоговый и бухгалтерский отчет, сведения о количестве сотрудников, финансовые результаты за прошедшие двенадцать месяцев. Однако, если в другие инстанции сведения поданы не были, соответственно, субъект может быть не включен в этот список.

Все предоставленные сведения обычно обновляются каждый год в определенную дату (10 августа). Однако следует понимать, что все данные будут учтены, согласно состоянию на 1 июля. Нарушившие сроки в более поздний период в этот список попасть уже не смогут. Что именно будет проверено и изменено при потребности в такие сроки:

- Общие сведения.

- Информация о новых (вновь созданных) ИП, а также юридических объектах.

- Данные о тех, кто прекратил свою работу, согласно установленным нормам, которые регулируются пунктами 5 и 7 части 5 статьи 4.1 ФЗ, выпущенного 24 июля 2007-го за номером 209.

- Перечень производимых или заказанных продуктов, товаров, оказанных услуг, выполненных работ и пр.

Критерии попадания в списки

Все, что описано выше, позволяет сделать прямые выводы о том, каким указаниям и показателям следует соответствовать, чтобы попасть в этот перечень, дающий особые преимущества. Давайте кратко их обозначим для упрощения понимания, как именно работает данная схема.

- Среднесписочное количество работников.

- Участие иных предприятий в уставном капитале.

- Предельные значения доходов за истекший календарный год.

- Интеллектуальная или же инновационная деятельность.

Как попасть в реестр самостоятельно

Сперва следует досконально разобраться, является ли ИП или ООО субъектом малого предпринимательства, относятся ли его характеристики к весомым и подходящим и только после этого начинать какую-либо деятельность. Проверять состояние собственной учетной записи, а также вносить корректировки в нее вовсе несложно.

Любой потенциальный партнер сможет качественно и без труда проверить всю необходимую информацию на сайте ФНС. Достаточно просто направить запрос по наименованию или номеру ИНН. Если сведения являются неактуальными или неточными, следует отправить заявку на проверку оператору портала.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Льготы для малых предприятий

Представители таковых могут воспользоваться многочисленными послаблениями в различных сферах ведения бизнеса.

Налоговые

Наиболее весомым преимуществом является именно эта категория, ведь сумма выплат, которые каждый предприниматель обязан внести в бюджет, может быть значительно снижена. В нашей стране существует даже несколько отдельных систем налогообложения, которые могут быть применены исключительно такими объектами:

- ПСН для ИП, у которых не более 15 сотрудников, а лимит дохода за год на патенте составляет не больше 60 млн рублей.

- УСН, при максимальной выручке до 150 миллионов, и численности работников до сотни.

- НПД, специальный пилотный режим для самозанятых, который действует уже в 23 регионах Российской Федерации. Подразумевается не более 2,4 миллионов рублей вала за 12 месяцев, а также запрет на наем сторонних рабочих.

- ЕСХН, при котором максимума доходности не предусмотрено, но доля дохода от продажи сельхозпродукции при этом не меньше 70% от общей суммы. Людей тут можно нанимать не более трех сотен.

Трудовые отношения

Когда численность наемной рабочей силы в штате предприятия не превышает тридцати пяти человек, владельцы имеют полное право оформлять их по срочным договорам. Для розничной торговли и разных сфер бытового обслуживания ограничения составляют 20 рабочих мест.

Бухгалтерский учет

Подразумевается максимальное упрощение всех действий, так как субъекты имеют право подавать облегченный вариант отчетности. В перечень необходимого, подлежащего сдаче, включено всего две позиции:

- Текущий баланс.

- Результаты по финансам.

Весь бухгалтерский учет максимально прост. К примеру, для всех МСП становится необязательным создание специального резерва, который потом пойдет на выплату отпускных, а также производить начисления амортизации не ежемесячно, а достаточно один раз за год.

Административная ответственность

Плановые проверки в этом случае совершенно исключены, так как запрещены законом. При этом для них установлена особая привилегия. Она обязывает полномочных контролеров менять штраф на вынесение предупреждения.

Статистика

Обязательность подачи отчетов регулируется законом «О государственной статистике», изданного и вошедшего в силу 17 сентября 1992-го за номером 2614-XII, причем нормы его подлежат выполнению не только самими сотрудниками Госстата, но для респондентов. Однако все МСП имеют льготы в данном плане и могут работать по упрощенной схеме.

Госзаказ

Разнообразные госучреждения, согласно статьи законодательства за номером 44-ФЗ, должны в обязательном порядке заключать договора с субъектами малого и среднего предпринимательства. Причем доля таковых не должна быть менее 15% от общего вала закупок.

Страхование

На владельцев бизнесов распространяется обязательная программа страховки вкладов и других активов, что подтверждаются статьей №177-ФЗ. Поэтому, если банковское учреждение лишится лицензии или он будет полностью ликвидирован, им будет возмещены все средства, что там были размещены. Однако сумма не может превышать 1.4 миллиона рублей в одной финансовой организации.

Кассовые операции

Все виды предпринимательства, включая ИП, могут проводить такие действия в значительно упрощенной форме. К примеру, физлица вовсе могут не вести приходно-расходные книги, не выдавать соответствующие ордера, им необязательно утверждать лимит остатка средств в кассе.

Особенности деятельности предприятия: подведем итоги

В отличие от других государств, в России малый бизнес имеет свои характерные особенности, которые необходимо учитывать заранее:

- Низкая легитимность. Огромное количество таковых до сих пор находиться в «тени» и используют «серые схемы» в своей работе.

- Незначительная доля венчурной специализации. Инновации занимают всего 6% от общего производства, остальное отходит к коммерции и торговле.

- Значительная неустойчивость, возникающая ввиду нехватки финансов и жесткой конкуренции.

- Небольшой индивидуальный капитал, который приводит к плохому финансированию бизнеса.

Таким образом, мы разобрались, что значит расшифровка терминов, имеющих отношение к объектам и субъектам малого и среднего предпринимательства (МСП), а также ознакомились со списком особенностей таковых. Развиваться им приходится в достаточно непростых условиях, поэтому государственный аппарат и предусмотрел вышеописанные льготы, чтобы сделать такое дело намного более конкурентоспособным и привлекательным для множества людей.

Количество показов: 11304

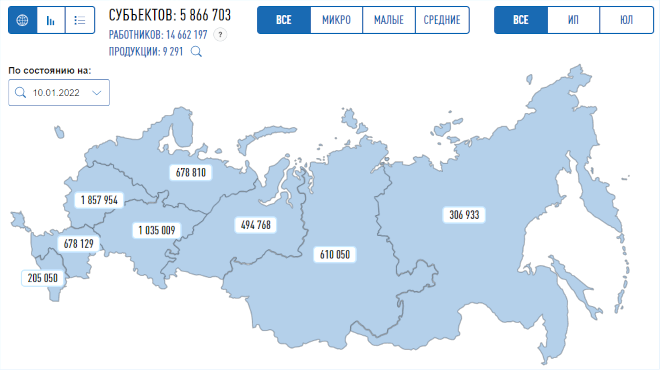

Бизнесу выгодно быть субъектом МСП: отчетность проще, налоги ниже, предусмотрена господдержка. Только за 2021 год реестр МСП увеличился на 200 тысяч организаций и ИП, сейчас в нем 5 млн 800 тысяч субъектов. По каким критериям определяется масштаб бизнеса и как попасть в реестр МСП, разобрали в статье.

Кто такие субъекты МСП

Субъекты малого и среднего предпринимательства (МСП) — это компании и ИП, которые входят в единый реестр субъектов малого и среднего предпринимательства (п. 1 ст. 3 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»). В реестр могут попасть хозяйственные общества (ООО и АО), товарищества, партнерства, производственные и потребительские кооперативы, крестьянские (фермерские) хозяйства. Субъекты МСП делятся на микропредприятия, малые предприятия и средние.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

Критерии отбора в реестр МСП

В законе есть условия, которые позволяют организациям и ИП получить статус субъекта МСП. Основные критерии — количество сотрудников и размер дохода. Для хозяйственных обществ, товариществ и партнерств есть дополнительные условия, чтобы попасть в реестр. Подробно рассмотрим каждый из критериев.

1. Количество работников

Максимальная среднесписочная численность работников (ССЧ) микропредприятия — 15 человек, малого предприятия — 100, среднего — 250. Но есть исключения. Предельная ССЧ увеличивается до 1000 сотрудников, если фирма занимается легкой промышленностью: производит одежду, кожу, ткани. А в организации с основным видом деятельности в сфере общественного питания — до 1500 человек. Количество работников рассчитывается за предыдущий календарный год.

Чтобы посчитать ССЧ за год, нужно сложить ССЧ сотрудников за каждый месяц и разделить сумму на 12. ССЧ за месяц считаем путем сложения количества трудоустроенных людей за каждый календарный день месяца. Учитываются только те сотрудники, которые работают по трудовому договору. Сведения об ССЧ работников указывают на первой странице расчета по страховым взносам (РСВ). Документ подают в налоговую раз в год.

2. Размер дохода

Доход микропредприятия не должен быть больше 120 млн рублей, малого предприятия — 800 млн рублей, среднего — 2 млрд рублей. Суммируется прибыль по всем видам деятельности компании за предыдущий календарный год.

Если ИП работает без сотрудников, к субъектам МСП он причисляется только исходя из размера дохода.

3. Структура капитала или определенный вид деятельности компании

Общество, партнерство, товарищество должно соответствовать еще одному из условий:

- Акции АО относятся к высокотехнологичному (инновационному) сектору экономики. Ценные бумаги признаются такими по Постановлению Правительства от 22.02.2012 № 156.

- Организация использует результаты интеллектуальной деятельности: программы для ЭВМ, изобретения, промышленные образцы, базы данных, ноу-хау. Исключительные права на них должны принадлежать научным или образовательным организациям — участникам (учредителям) такой фирмы.

- Компания — участник «Сколково».

- Участники общества или партнерства оказывают государственную поддержку инновационной деятельности. Список таких компаний утвержден распоряжением Правительства РФ от 25.07.2015 № 1459-р. Сейчас в перечне только два юрлица: «РОСНАНО» и Фонд инфраструктурных образовательных программ. Попасть в список могут госкорпорации и ПАО, половиной акций которых владеет государство.

- В ООО участвуют только общероссийские общественные объединения инвалидов и их территориальные подразделения. При этом половина работников компании — инвалиды, а на зарплату им уходит 25% фонда оплаты труда.

Если среди участников общества или товарищества Российская Федерация, субъекты РФ, муниципальные образования, благотворительные фонды, общественные или религиозные организации, их доля не должна быть больше 25%. Доля участия иностранных компаний и юрлиц — не субъектов МСП не может превышать 49% акций или уставного капитала. Если таких участников в организации нет, критерий соблюден.

Все ИП на патенте относятся к микропредприятиям, независимо от указанных условий.

![]()

Категория субъекта МСП определяется по критерию, показатель которого больше. Например, в ООО работает 14 человек. По этому признаку общество относится к микропредприятию. При этом за прошлый год фирма заработала 170 млн рублей. По размеру дохода компания соответствует категории малого предприятия. Организация будет числиться в реестре как малое, а не микропредприятие.

Чтобы определить категорию субъекта МСП, в расчет берут показатели размера дохода и ССЧ работников за прошлый год. Как быть компаниям, которые только что зарегистрировались? У них еще нет таких сведений. По закону вновь созданные организации и ИП в первый год считаются микропредприятиями. 10 июля следующего года запись о том, что бизнес вновь создан или зарегистрирован, удаляют из реестра. На основании показателей прошлого года категорию бизнеса могут сохранить или изменить (с микропредприятия на малое или среднее). Если компания перестанет отвечать нужным критериям, ее исключат из реестра МСП.

![]()

Проверьте вашего контрагента на благонадежность

Попробовать бесплатно

Что такое реестр МСП

Реестр субъектов МСП — совокупность сведений об организациях и ИП, которые соответствуют критериям субъектов МСП (п. 1 ст. 4.1 209-ФЗ). Реестр ведет налоговая. Он содержит следующую информацию:

- название организации или ФИО ИП,

- ИНН,

- адрес,

- категорию субъекта МСП,

- дату, когда сведения появились в реестре,

- ССЧ работников компании,

- ОКВЭД,

- лицензии,

- отметка «вновь зарегистрировано или создано»,

- производство фирмой инновационной или высокотехнологичной продукции,

- контракты в сфере госзакупок и с отдельными видами юрлиц по 223-ФЗ,

- статус компании — «социальное предприятие».

Реестр размещается на сайте налоговой. На первой странице опубликована общая статистика по количеству субъектов МСП. Также можно быстро проверить, состоит ли компания в реестре. Для этого введите ОГРН, ОГРНИП, ИНН, название организации или ФИО ИП в строку поиска. Выберите дату, на которую нужно показать информацию. Если в этот период предприятие было в реестре МСП, сервис покажет это.

Можно подобрать список фирм по определенным критериям: по категории, месту регистрации, виду деятельности и другое. Чтобы скачать выписку из реестра в формате PDF, кликните на название организации.

Входит ли контрагент в реестр МСП, можно посмотреть и при проверке компании в Контур.Фокусе. Категория предприятия отображается под названием на карточке организации в сервисе. При клике на категорию открываются подробности. Так, можно посмотреть, когда компания была включена в реестр. Информация поступает в сервис напрямую из первоисточника и обновляется каждый месяц.

Под категорией предприятия отображаются данные о среднесписочной численности сотрудников. Кликнув на этот показатель, вы можете посмотреть, как менялось количество работников в организации по годам.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

Как данные попадают в реестр

Чтобы попасть в реестр, фирме или ИП не нужно подавать документы в ФНС или писать заявление. Налоговая анализирует данные из ЕГРЮЛ и ЕГРИП, деклараций, РСВ. Также закон обязывает госорганы и организации предоставлять данные о потенциальных субъектах МСП в ФНС. Вот некоторые из них:

- биржи — перечень АО, акции которых отнесены к высокотехнологичному (инновационному) сектору экономики,

- управляющая компания «Сколково» — реестр участников проекта,

- Минпромторг — перечень юрлиц, работающих в сфере легкой промышленности,

- держатели реестров АО — сведения об АО, отвечающих признакам субъектов МСП,

- аудиторы — информацию об ООО, в которых участвуют иностранные юрлица, при этом отвечающих признакам субъектом МСП,

- Общероссийские общественные объединения инвалидов — данные об ООО, в которых участвуют только объединения инвалидов.

Если компания или ИП соответствует условиям, информация появится в реестре автоматически.

Когда обновляются данные в реестре

До ноября 2020 года сведения в реестре обновлялись раз в год 10 августа. Закон изменили, теперь данные обновляются ежемесячно до десятого числа. Каждый месяц первого числа налоговая анализирует данные о вновь созданных и зарегистрированных компаниях и ИП, а также изменениях в сведениях об организациях. Если информация обновилась, реестр корректируется. Но есть исключения. Информация о том, что предприятие является социальным, обновляется только раз в год 10 июля. Ежегодно в эту же дату из реестра у фирм и ИП исключается пометка «вновь созданное или зарегистрированное».

Реестр в интернете также обновляется десятого числа каждого месяца. Данные доступны пять лет.

Как попасть в реестр МСП

Чтобы попасть в реестр МСП, не нужно подавать заявление. Информация о компаниях и ИП, которые соответствуют критериям, попадает в него автоматически. Однако бывает, что бизнес соответствует всем признакам субъекта МСП, но не состоит в реестре. Такое может случиться, если госорганы вовремя не представили списки лиц в налоговую или произошел технический сбой.

Если вашей компании нет в реестре, хотя бизнес относится к МСП, вот инструкция:

- На сайте реестра МСП найдите раздел «Вас нет в реестре или данные некорректны?» или откройте его по прямой ссылке. Введите в строку поиска ОГРН, ОГРНИП или ИНН.

- Заполните данные о компании или ИП. Укажите систему налогообложения, ССЧ работников, доход за прошлый год, долю участия РФ и иностранных компаний. Не забудьте написать адрес электронной почты, на который придет ссылка. Только после перехода по ссылке сообщение сформируется и отправится в налоговую.

- Подождите 15 рабочих дней. В этот срок налоговая рассматривает обращения. Если компания или ИП действительно соответствует критериям субъекта МСП, ФНС внесет запись в реестр. Статус заявки вы можете отслеживать по ее номеру.

Дополнительно в реестр можно добавить сведения о контрактах, заключенных по 44-ФЗ и 223-ФЗ, инновационной или высокотехнологичной продукции, о включении в перечень участников программ партнерства между субъектами МСП и заказчиками закупок. Это можно сделать в том же разделе. Единственное и важное отличие — для этого нужна КЭП.

Причины исключения из реестра МСП

Налоговая исключает фирмы и ИП из реестра МСП один раз в год 10 июля. Причин может быть несколько:

- Бизнес не представил сведения в налоговую. Компании и ИП обязаны подавать в налоговую РСВ и декларации. На основании этих данных фирма или ИП автоматически включаются в реестр МСП. Если информации нет, сделать это невозможно. Поэтому налоговая исключит лицо из реестра. Чтобы такого не произошло, сдавайте отчетность вовремя.

- Предприятие больше не соответствует критериям субъекта МСП. Например, количество сотрудников в компании за год возросло до 253. Или доходы составили 2 млрд 200 тысяч рублей.

![]()

Возможна и другая ситуация. В ООО «Ромашка» 60% доли уставного капитала принадлежало А. П. Иванову, 40% — И. И. Сидорову. «Ромашка» входит в реестр МСП. В марте Иванов продал свою долю ООО «Василек», которое не является субъектом МСП. Поскольку теперь долей больше 49% владеет компания — не субъект МСП, «Ромашку» исключат из реестра.

Налоговая может изменить категорию субъекта МСП, если количество работников или размер дохода меняются. Изменения должны наблюдаться три года подряд. Если в 2020 в компании было 14 работников, а в 2021 — 20, фирма останется микропредприятием. Но если в 2018 года работало 14 человек, в 2019 — 20, 2020 — 23, 2021 — 25, то 10 июля 2022 года налоговая изменит категорию «микропредприятие» на «малое предприятие».

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

Плюсы нахождения в реестре МСП

Субъекты МСП могут рассчитывать на налоговые льготы и другие преференции. Разобрали основные преимущества для бизнеса.

Пониженные налоговые ставки

- обязательное медицинское страхование — 5%

- обязательное пенсионное страхование — 10%

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 0% (п. 2.1 ст. 427 НК РФ).

Аренда госимущества на льготных условиях

Субъекты МСП могут арендовать землю, недвижимость, оборудование безвозмездно или по более низким ставкам. Перечень госимущества установлен в Распоряжении Росимущества от 29.10.2021 № 501-р. После двух лет аренды у арендатора появляется право преимущественной покупки. Имущество можно приобрести по рыночной цене в рассрочку на пять лет. Подробный порядок указан в 159-ФЗ.

Государственные и муниципальные гарантии

Если субъект МСП заключает кредитный договор, он может попросить госорган быть гарантом по обязательству. Это значит, если бизнес не сможет выполнить обязательства по договору (например, вернуть заемные деньги), гарант сделает это за него (ст. 17.1 209-ФЗ, ст. 115 Бюджетного кодекса РФ).

Замена штрафа на предупреждение

Чтобы бизнес мог рассчитывать на предупреждение вместо штрафа, есть определенные условия: это первое административное правонарушение, оно выявлено во время проверки, в статье КоАП нет наказания в виде предупреждения, не было причинения вреда и имущественного ущерба, а также угрозы причинения вреда жизни, безопасности государства. (ст. 4.1.1 и ст 3.4 КоАП). Соблюдаться должны все эти признаки.

Субсидии и инвестиции из бюджета

Малый и средний бизнес может получить субсидии для компенсации расходов на выпуск акций. Еще государство компенсировало компаниям часть расходов, связанных с введением режима нерабочих дней (ст. 17 209-ФЗ, ст. 78 Бюджетного кодекса РФ).

Преимущества при заключении закупок

Некоторые заказчики обязаны заключать контракты с субъектами МСП в объеме не меньше 25% (п. 5 Постановления Правительства РФ от 11.12.2014 № 1352, ст. 30 44-ФЗ). Это должно увеличить число участников таких контрактов среди субъектов МСП.

Упрощенный бухучет

Малые предприятия могут использовать упрощенные формы бухгалтерского баланса (ч. 4 ст. 6 402-ФЗ) и вести бухучет по простой системе (Информация Минфина России № ПЗ-3/2015). А еще имеют право не проводить обязательный аудит бухгалтерской отчетности (пп. а п. 4 ч.1 ст. 5 307-ФЗ).

Сокращенные сроки проверок

На малом предприятии проверка не может длиться больше 50 часов, на микро — 15 (вместо 10 рабочих дней по общему правилу). В 2022 году некоторые плановые проверки малых предприятий не будут проводиться совсем: прокурорские, в сфере лицензионного контроля, образования, здравоохранения, транспорта и другие.

Меньше кадровых документов

Микропредприятиям можно не принимать локальные нормативные акты для работников, а трудовые договоры с сотрудниками заключать по типовой форме.

Входить в реестр МСП выгодно для бизнеса. Чтобы попасть в число субъектов, не нужно подавать дополнительные заявления или обращаться в налоговую. Важно вовремя сдавать отчетность и не допускать ошибок в документах. Тогда компания сможет рассчитывать на налоговые льготы и другие меры поддержки.

![]()

Проверить компанию в Фокусе

Попробовать бесплатно

30 апреля 2020

Субъекты МСП: исчерпывающий ликбез

Критерии отнесения ИП и юрлиц к субъектам малого и среднего предпринимательства. Инструкция по включению в реестр МСП. Льготы для МСП.

Ветлужских Анна Владиславовна

I. Критерии отнесения юридических лиц и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства

Субъекты малого и среднего предпринимательства (МСП) – это организации и ИП, которые в соответствии с определенными условиями относятся к малым и средним предприятиям и сведения о которых внесены в единый реестр таких субъектов.

Нормативная основа – Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 №209-ФЗ.

I.I. Чтобы хозяйственное общество, хозяйственное товарищество, хозяйственное партнерство было отнесено к субъектам малого и среднего предпринимательства, оно должно соответствовать трем критериям:

1. Требования к организационно-правовым формам и к структуре уставного (складочного) капитала (должно быть выполнено хотя бы одно из следующих требований):

а. Участники хозяйственного общества либо хозяйственного товарищества

- Российская Федерация,

- субъекты Российской Федерации,

- муниципальные образования,

- общественные организации,

- религиозные организации (объединения),

- благотворительные и иные фонды (за исключением инвестиционных фондов)

владеют суммарно не более чем 25% долей в уставном капитале ООО либо складочном капитале хозяйственного товарищества или не более чем 25% голосующих акций АО.

При этом участники хозяйственного общества либо хозяйственного товарищества

- иностранные юридические лица и (или)

- юридические лица, не являющиеся субъектами малого и среднего предпринимательства,

должны владеть суммарно не более чем 49% долей в уставном капитале ООО либо складочном капитале хозяйственного товарищества или не более чем 49% голосующих акций АО.

Если перечисленные субъекты не являются участниками хозяйственного общества, хозяйственного товарищества, данный критерий также считается соблюденным.

Ограничение в отношении суммарной доли участия:

- общественных объединений инвалидов,

- иностранных юридических лиц и (или)

- юридических лиц, не являющихся субъектами малого и среднего предпринимательства

не распространяется на:

- участников хозяйственных обществ – иностранных юридических лиц, у которых доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, не превышает 2 млрд рублей, и среднесписочная численность работников которых за предшествующий календарный год не превышает 250 человек включительно (за исключением иностранных юридических лиц, государством постоянного местонахождения которых являются офшорные зоны;

- на хозяйственные общества, соответствующие условиям, указанным ниже (пп. «б»-«е» включительно).

б. Акции АО, обращающиеся на организованном рынке ценных бумаг, отнесены к акциям высокотехнологичного (инновационного) сектора экономики в порядке, установленном Правительством РФ от 22.02.2012 №156 «Об утверждении Правил отнесения акций и облигаций российских организаций, а также инвестиционных паев, обращающихся на организованном рынке ценных бумаг, к ценным бумагам высокотехнологичного (инновационного) сектора экономики».

в. Деятельность хозяйственных обществ, хозяйственных партнерств заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств – бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования.

г. Хозяйственные общества, хозяйственные партнерства получили статус участника проекта в соответствии с Федеральным законом от 28 сентября 2010 года №244-ФЗ «Об инновационном центре «Сколково»».

д. Учредителями (участниками) хозяйственных обществ, хозяйственных партнерств являются юридические лица, включенные в перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике» (утв. Распоряжением Правительства Российской Федерации от 25 июля 2015 г. №1459-р).

е. Участниками ООО являются только общероссийские общественные объединения инвалидов и (или) их отделения (территориальные подразделения), и в таких обществах с ограниченной ответственностью за предшествующий календарный год среднесписочная численность инвалидов по отношению к другим работникам составляет не менее чем 50%, а доля оплаты труда инвалидов в фонде оплаты труда – не менее чем 25%.

Условие соответствия хозяйственного общества, хозяйственного товарищества, хозяйственного партнерства какому-либо из указанных выше требований является первоочередным. Если организация не удовлетворяет ни одному из указанных критериев, проверка на соответствие последующим критериям не осуществляется.

2. Среднесписочная численность работников за предшествующий включению в реестр календарный год для хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств не должна превышать:

- до 15 человек включительно для микропредприятий;

- до 100 человек включительно для малых предприятий;

- от 101 до 250 человек включительно для средних предприятий;

- до 1000 человек включительно для субъектов, которые входят в утвержденный Минпромторгом перечень предприятий легкой промышленности в порядке, предусмотренном Постановлением Правительства от 22.11.2017 №1412.

3. Предельные значения дохода [1], полученного от осуществления предпринимательской деятельности за предшествующий включению в реестр календарный год (суммарно по всем осуществляемым видам деятельности, по всем налоговым режимам):

- до 120 млн рублей включительно для микропредприятий;

- до 800 млн рублей включительно для малых предприятий;

- до 2 млрд рублей включительно для средних предприятий.

I.II. Чтобы производственный, потребительский кооператив, крестьянское (фермерское) хозяйство или ИП были отнесены к субъектам малого и среднего предпринимательства, они должны соответствовать только критериям численности работников и размера дохода. Иные условия в расчет не берутся.

I.III. Категория субъекта малого или среднего предпринимательства как для организаций, так и для ИП определяется в соответствии с наибольшим по значению критерием численности работников или размера дохода.

При этом вновь созданные юридические лица и вновь зарегистрированные ИП в течение первого года своей деятельности относятся к категории микропредприятий (критерии численности работников и размера дохода не учитываются); ИП, применяющие только патентную систему налогообложения, относятся к категории микропредприятий.

II. Процедура включения в единый реестр субъектов малого и среднего предпринимательства

Проверить, включено ли предприятие в базу реестра субъектов МСП можно по этой ссылке.

Информационная база реестра субъектов МСП формируется автоматически. ФНС вносит и исключает из единого реестра субъектов МСП сведения об организациях и ИП, в частности, на основании:

― сведений, которые содержатся в ЕГРЮЛ, ЕГРИП;

― представленных сведений о среднесписочной численности работников за предшествующий календарный год;

― сведений о доходе, полученном от предпринимательской деятельности за предшествующий календарный год;

― сведений, содержащихся в документах, связанных с применением специальных налоговых режимов в предшествующем календарном году;

― сведений, представленных до 5 июля текущего календарного года (по состоянию на 1 июля текущего календарного года):

- биржами – в отношении АО, акции которых обращаются на организованном рынке ценных бумаг и отнесены к акциям высокотехнологичного (инновационного) сектора экономики;

- Минобрнауки России – в отношении хозяйственных обществ, хозяйственных партнерств, деятельность которых заключается во внедрении результатов интеллектуальной деятельности, исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств – бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования;

- Фондом «Сколково» – в отношении участников проекта;

- Минэкономразвития России – в отношении хозяйственных обществ, хозяйственных партнерств, учредителями (участниками) которых являются юридические лица, предоставляющие государственную поддержку инновационной деятельности в формах, установленных Федеральным законом от 23 августа 1996 года №127-ФЗ «О науке и государственной научно-технической политике» (перечень утвержден Распоряжением Правительства Российской Федерации от 25 июля 2015 г. №1459-р);

- Минпромторгом России – в отношении хозяйственных обществ, хозяйственных партнерств, которые осуществляют в качестве основного вида деятельности предпринимательскую деятельность в сфере легкой промышленности;

- держателями реестров акционеров АО – в отношении АО, созданных до 1 декабря года, предшествующего году предоставления в ФНС сведений о соответствии АО критериям субъекта МСП (указанный перечень формируется на основании имеющихся у держателей реестров данных, содержащихся в списках лиц, имеющих право участвовать в годовом общем собрании акционеров соответствующего акционерного общества, проведенном в текущем календарном году);

- аудиторскими организациями – в отношении ООО, созданных до 1 декабря года, предшествующего году предоставления в ФНС сведений о соответствии ООО критериям субъекта МСП. При этом участниками этих ООО являются иностранные юридические лица, владеющие суммарно более чем 49% долей в уставном капитале ООО (доход этих иностранных юридических лиц, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, не превышает 2 млрд рублей, и среднесписочная численность работников которых за предшествующий календарный год не превышает 250 человек включительно, кроме того, государством постоянного местонахождения этих организаций также не должны являться офшорные зоны;

- а также некоторые другие уполномоченные органы.

Таким образом, представление каких-либо дополнительных документов для включения в реестр субъектом МСП не требуется.

Когда формируется реестр?

Основную часть сведений в реестр малых предприятий ФНС вносит самостоятельно 10 августа каждого календарного года на основе сведений, которые имеются у налогового органа по состоянию на 1 июля соответствующего года.

Применительно к вновь созданным организациям и вновь зарегистрированным ИП сведения в реестр субъектов МСП ФНС вносит 10-го числа месяца, следующего за месяцем внесения сведений в ЕГРЮЛ о создании организации и ЕГРИП о государственной регистрации ИП.

Категория субъекта МСП может измениться, если значения выручки и численности работников будут выше или ниже предельных значений в течение трех следующих друг за другом календарных лет. То есть если, к примеру, выручка за 2016-2019 гг. будет превышать 800 млн рублей, то организация перестанет признаваться субъектом малого предпринимательства только в 2020 году.

Почему в реестре отсутствуют сведения о юридическом лице или ИП, которые формально соответствуют критериям отнесения к субъектам МСП?

- Основной причиной является то, что организацией или ИП были нарушены сроки предоставления сведений о среднесписочной численности работников за предшествующий календарный год и (или) налоговой отчетности, которая позволяет определить величину дохода, полученного от осуществления предпринимательской деятельности за предшествующий календарный год. Поэтому крайне важно правильно оформлять и своевременно подавать соответствующие отчетные документы в рамках налогового учета и отчетности. Кроме того, непредставление отчетности является основанием для исключения сведений об организации и ИП из реестра.

- Не исключена также и техническая ошибка ФНС, либо непредставление сведений уполномоченными органами.

III. Что делать, если компания подпадает под критерии, но в реестре ее нет

Узнать, относится ваша организация к субъектам малого или среднего предпринимательства можно, воспользовавшись специальным сервисом ФНС.

Шаг 1. При отсутствии в Едином реестре сведений о юридических лицах или об индивидуальных предпринимателях, отвечающих условиям отнесения к субъектам МСП, необходимо направить заявление в ФНС России посредством заполнения соответствующей формы на сайте ФНС.

Шаг 2. После заполнения всех необходимых полей заявление считается сформированным, ему присваивается уникальный номер. При этом отправка документа произойдет только после подтверждения адреса электронной почты, указанного в заявлении (необходимо будет просто перейти по ссылке из письма).

Если был указан ошибочный адрес электронной почты, то новое заявление (по той же организации/ИП) можно будет создать через 6 часов с момента формирования предыдущего заявления.

Шаг 3. Заявление рассматривается в течение 15 рабочих дней с момента отправки.

Автоматически сформированное уведомление о включении (или не включении) организации/ИП в единый реестр субъектов МСП по результатам рассмотрения соответствующего заявления также приходит электронную почту.

Субъект малого или среднего предпринимательства также может самостоятельно внести в реестр субъектов МСП дополнительные сведения о себе, которые помогут найти его крупнейшим заказчикам, например:

- сведения о производимой продукции;

- сведения об участии в закупках товаров, работ, услуг для нужд органов государственной власти, органов местного самоуправления;

- сведения о включении юридического лица или ИП в реестры субъектов МСП-участников программ партнерства (в соответствии с Федеральным законом №223 от 18.07.2011);

- сведения о наличии у юридического лица или ИП в предшествующем календарном году контрактов, заключенных в соответствии с Федеральным законом «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» от 05.04.2013 №44-ФЗ и Федеральным законом «О закупках товаров, работ, услуг отдельными видами юридических лиц» от 18.07.2011 №223-ФЗ;

- контактную информацию (адрес электронной почты, телефон, сайт).

Для передачи вышеуказанных сведений следует осуществить вход в сервис передачи информации. После прохождения процедур авторизации с использованием усиленной квалифицированной электронной подписи необходимо заполнить предлагаемую форму.

Обновление сведений в реестре произойдет 10 числа месяца, следующего за месяцем получения соответствующих данных ФНС.

IV. Льготы для организаций и ИП, включенных в реестр субъектов МСП

IV.I. Специальные льготы, предоставляемые субъектам МСП.

1. Кадровый учет

Главой 48.1 Трудового Кодекса РФ предусмотрено, что работодатели-микропредприятия вправе отказаться полностью или частично от принятия локальных нормативных актов, содержащих нормы трудового права (правила внутреннего трудового распорядка, положение об оплате труда, положение о премировании, график сменности и др.).

При этом вопросы, которые должны регулироваться соответствующими локальными нормативными актами, должны быть включены в трудовые договоры с работниками. Указанные трудовые договоры заключаются на основе типовой формы трудового договора, которая в настоящее время утверждена Постановлением Правительства РФ от 27.08.2016 №858 (актуальная редакция от 15.11.2019).

Как только микропредприятие переходит в категорию малого бизнеса, оно становится обязанным вести кадровый учет. В этом случае необходимо будет в течение четырех месяцев утвердить все необходимые кадровые документы.

2. Учет и отчетность

В соответствии со ст. 6 Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете», субъекты малого предпринимательства вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

3. Закупки

3.1. По Федеральному закону от 05.04.2013 №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд».

a. Правила обеспечения контракта для закупок среди субъектов малого предпринимательства.

При закупках у субъектов малого предпринимательства размер обеспечения рассчитывается исходя из цены контракта, а не начальной (максимальной цены контракта). При этом обеспечение не может быть меньше размера аванса. Размер обеспечения гарантийных обязательств не может превышать 10% начальной (максимальной) цены контракта (ч. 6 ст. 96 Федерального закона №44).

b. Победитель может вовсе не предоставлять обеспечение.

Субъекты малого предпринимательства, в соответствии с ч. 8.1 ст. 96 Федерального закона №44, могут не предоставлять обеспечение исполнения контракта, если у них есть опыт исполнения госконтрактов, который подразумевает, что:

- контрактов должно быть не меньше трех в течение последних трех лет до даты подачи заявки,

- контракты должны быть исполнены без применения к субъекту малого предпринимательства штрафов и неустоек,

- сумма цен контрактов должна быть не меньше начальной (максимальной) цены контракта, указанной в извещении об осуществлении закупки и документации о закупке.

c. Заказчик должен вернуть обеспечение контракта и оплатить товары/работы не позже 15 рабочих дней с даты подписания акта-приемки (ч. 8 ст. 30 Федерального закона №44).

3.2. По Федеральному закону от 18.07.2011 №223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

a. Правила об обеспечении [2]. Если в документации о закупке, участниками которой являются только субъекты малого и среднего предпринимательства, установлено требование:

- к обеспечению заявки на участие, сумма обеспечения заявки не может превышать 2% от начальной (максимальной) цены договора (цены лота);

- к обеспечению исполнения договора, сумма обеспечения договора не может превышать 5% от начальной (максимальной) цены договора (цены лота) или должна быть равна сумме аванса (если договором предусмотрена выплата аванса).

b. Максимальный срок оплаты по договору с субъектами малого и среднего предпринимательств составляет 15 рабочих дней со дня подписания акта-приемки [3]. При условии, если

- закупка была проведена на общих основаниях,

- участвовать в ней могли только субъекты малого и среднего предпринимательства,

- субъекты малого и среднего предпринимательства выступали субподрядчиками.

4. Упрощенный порядок ведения кассовых операций [4]

Индивидуальные предприниматели, а также субъекты, отнесенные к малым предприятиям и микропредприятиям, вправе не устанавливать лимит остатка наличных денег в кассе.

5. Имущественная поддержка субъектов МСП

5.1. Предоставление имущества, находящегося в публичной собственности, во владение/пользование.

В соответствии с ч. 4 ст. 18 Федерального закона от 24.07.2007 №209-ФЗ, органы исполнительной власти (и федерации, и субъектов), а также органы местного самоуправления утверждают перечни (а также до 1 ноября текущего года дополняют перечни) государственного имущества и муниципального имущества, которое используется в целях предоставления его во владение и (или) в пользование на долгосрочной основе (в том числе по льготным ставкам арендной платы) субъектам МСП.

5.2. Приобретение арендуемого публичного имущества [5].

По общему правилу, арендатор публичной собственности из числа субъектов МСП может без торгов выкупить это имущество, если:

- оно находится в аренде не менее двух лет на день подачи заявления;

- отсутствует задолженность по арендной плате и неустойкам;

- имущество не включено в перечень имущества для поддержки малого бизнеса.

Более подробно об особенностях выкупа арендуемого публичного имущества читайте в материале Романа Речкина, старшего партнера INTELLECT, руководителя группы практик «Разрешение споров».

5.3. Льготный порядок расчетов за приватизированное государственное и муниципальное имущество [6].

Оплата недвижимого имущества, находящегося в государственной или в муниципальной собственности и приобретаемого субъектами МСП при реализации преимущественного права на приобретение арендуемого имущества, осуществляется единовременно или в рассрочку посредством ежемесячных или ежеквартальных выплат в равных долях. Срок рассрочки оплаты при этом составляет не менее пяти лет.

Право выбора порядка оплаты (единовременно или в рассрочку) принадлежит субъекту МСП.

Толкование данных правил, содержащееся в Постановлении Президиума ВАС РФ от 6 июля 2010 г. №2468/10, подразумевает, что они не содержат положений о порядке внесения платежей при выборе субъектом МСП такого порядка оплаты приобретаемого арендуемого имущества, как рассрочка, в этом случае подлежат применению положения Федерального закона от 21 декабря 2001 г. №178-ФЗ «О приватизации государственного и муниципального имущества», согласно которым порядок оплаты имущества, находящегося в муниципальной собственности, касающийся внесения платежей, устанавливается органами местного самоуправления.

IV.II. Льготы, введенные для поддержки субъектов МСП в связи с распространением коронавирусной инфекции.

1. Снижены ставки по страховым взносам [7] в период с 01.04.2020 года до 31.12.2020 для плательщиков страховых взносов – организаций и ИП, включенных в реестр субъектов:

- на обязательное пенсионное страхование – 22% (если выплата меньше МРОТ); в пределах лимита или свыше – 10% вместо 22%;

- на обязательное медицинское страхование – 5% вместо 5,1%;

- взносы в ФСС (по нетрудоспособности и материнству) не уплачиваются.

Пониженные ставки коснулись только выплат в пользу физического лица, которые определяются по итогам каждого календарного месяца как превышение над величиной МРОТ (федеральный МРОТ на начало года –

12 130 руб.).

2. Льготное кредитование [8]:

- Банк России расширил программу рефинансирования по кредитам субъектам МСП.

- 27.04.2020 снижена процентная ставка по кредитам Банка России, направленным на поддержку кредитования субъектов МСП с 4% до 3,5% годовых.

3. Снижение надзорной нагрузки [9]: с 01.04.2020 до 31.12.2020 года действует мораторий на проведение проверок в отношении юридических лиц, индивидуальных предпринимателей, внесенных в единый реестр субъектов МСП.

К исключениям относятся проверки, основаниями для проведения которых являются причинение вреда или угроза причинения вреда жизни, здоровью граждан, возникновение чрезвычайных ситуаций природного и техногенного характера.

Также об указанных выше мерах поддержки субъектов МСП, введенных в связи с распространения COVID-19, читайте в материале Юлии Курмамбаевой, партнера INTELLECT, руководителя группы практик «Коммерческое право», руководителя практики «Налоговое право».

4. Отсрочка внесения арендных платежей за федеральное имущество [10].

Организации и ИП, включенные в единый реестр субъектов МСП, арендующие федеральное имущество, вправе воспользоваться правом на отсрочку уплаты арендных платежей за апрель – июнь 2020 года на срок не позднее 31 декабря 2021 года.

Некоторые категории арендаторов могут быть и вовсе освобождены от внесения арендных платежей за апрель – июнь 2020 года при соблюдении дополнительных условий:

a) осуществление деятельности в сфере:

- авиаперевозок,

- аэропортовой деятельности,

- автоперевозок,

- культуры,

- организации досуга и развлечений,

- физкультурно-оздоровительной деятельности и спорта,

- туристических агентств и прочих организаций, предоставляющих услуги в сфере туризма,

- гостиничного бизнеса,

- общественного питания,

- дополнительного образования (в т.ч. негосударственные образовательные учреждения),

- организации конференций и выставок,

- оказания бытовых услуг населению (ремонт, стирка, химчистка, услуги парикмахерских и салонов красоты).

b) договором аренды предусмотрено предоставление в аренду федерального имущества в целях его использования для осуществления указанного вида деятельности (видов деятельности);

c) наличие документов, подтверждающих использование соответствующего имущества для осуществления указанного вида деятельности (видов деятельности).

Аналогичные меры правительство рекомендовало реализовать по договорам аренды муниципального и регионального имущества.

5. Временные правила обеспечения контракта, обеспечения гарантийных обязательств для закупок по Федеральному закону №44-ФЗ от 05.04.2013 [11].

До 31 декабря 2020 года при осуществлении закупок у субъектов малого предпринимательства заказчик вправе не устанавливать требование обеспечения исполнения контракта, обеспечения гарантийных обязательств в извещении об осуществлении закупки и (или) в проекте контракта, за исключением случая, если контрактом предусмотрена выплата аванса.

IV.III. Льготы, введенные для поддержки субъектов МСП, входящих в список наиболее пострадавших отраслей в связи с распространением коронавирусной инфекции.

Постановлением Правительства РФ от 03.04.2020 №434 (последняя редакция – от 18.04.2020) был утвержден перечень отраслей российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

Осуществление организациями и индивидуальными предпринимателями деятельности в пострадавшей отрасли определяется по коду основного вида деятельности, информация о котором содержится в ЕГРЮЛ либо в ЕГРИП по состоянию на 1 марта 2020 года.

Для бизнеса в этих отраслях предусмотрены дополнительные меры поддержки.

1. Продлены сроки уплаты налогов [12]:

a. На шесть месяцев продлен срок уплаты налога на прибыль организаций, УСН, ЕСХН за 2019 год.

b. Срок уплаты налогов (за исключением НДС, налога на профессиональный доход, налогов, уплачиваемых в качестве налогового агента) (авансовых платежей) за отчетные периоды, приходящиеся:

- на 1 квартал 2020 года – продлен на шесть месяцев,

- на полугодие (2 квартал) 2020 года – продлен на четыре месяца.

c. Срок уплаты налога, уплачиваемого в связи с применением патентной системы налогообложения, приходящийся на 2 квартал 2020 года, продлен на четыре месяца.

d. Срок уплаты НДФЛ за 2019 год, уплачиваемый ИП в соответствии с п. 6 ст. 227 НК РФ (срок уплаты до 15 июля 2020 года), продлен на три месяца.

e. Сроки уплаты авансовых платежей по транспортному налогу, налогу на имущество организаций и земельному налогу перенесены:

- за 1 квартал 2020 года – не позднее 30 октября 2020 года,

- за 2 квартал 2020 года – не позднее 30 декабря 2020 года.

2. Продлены сроки уплаты страховых взносов [13]:

- исчисленных с выплат за март-май 2020 года – на шесть месяцев,

- исчисленных с выплат за июнь-июль 2020 года – на четыре месяца,

- исчисленных индивидуальным предпринимателем за 2019 год с суммы дохода, превышающей 300 тыс. руб., – на четыре месяца.

Также о продлении сроков уплаты налогов и страховых взносов читайте в материале Юлии Курмамбаевой, партнера INTELLECT, руководителя группы практик «Коммерческое право», руководителя практики «Налоговое право».

3. Кредитные каникулы [14].

3 апреля 2020 года вступил в силу закон о кредитных каникулах, в соответствии с которым субъекты МСП вправе по заявлению получить льготный период по заключенным с ними до 03.04.2020 кредитным договорам. Льготный период подразумевает под собой, что:

a) на срок до 6 месяцев не допускается:

- начисление неустойки (штрафа, пени);

- предъявление требования о досрочном исполнении обязательства по кредитному договору;

- обращение взыскания на предмет залога или предмет ипотеки по соответствующему кредитному договору;

- обращение с требованием к поручителю (гаранту).

b) Если на момент обращения с требованием о предоставлении кредитных каникул обязательства по кредитному договору просрочены и кредитором были начислены проценты, неустойка (штраф, пени), то их сумма фиксируется на день установления льготного периода и подлежит погашению по истечении льготного периода.

По окончании льготного периода проценты, которые не были уплачены в льготный период, будут включены в сумму основного долга.

В случае если заемщик на время льготного периода требовал не приостановления исполнения обязательств, а уплаты платежей в меньшем размере, то сумма обязательств по процентам, включаемая в сумму обязательств заемщика по основному долгу, уменьшается на размер обязательств по процентам, исполненных за счет платежей, уплаченных заемщиком в течение льготного периода.

Более подробно о кредитных каникулах для бизнеса читайте в материале Андрея Тишковского, руководителя группы практик «Гражданское судопроизводство и исполнение судебных решений» юридической фирмы INTELLECT, и Анны Скоровой, юриста INTELLECT.

4. Беспроцентное кредитование на неотложные нужды для поддержки и сохранения занятости [15].

Актуальный перечень банков, которые выдают кредиты по госпрограмме, размещен на сайте Минэкономразвития.

Заемщиком может стать субъект:

- относящийся к категории малого предприятия или микропредприятия,

- ведущий деятельность в одной или нескольких пострадавших отраслях из утвержденного Правительством перечня.

Цель: выплата заработной платы сотрудникам компании со всеми начислениями и налогами на нее.

Срок кредитования: до 12 месяцев.

Ставка: в течение первых 6 месяцев – 0% годовых; на оставшийся период – не выше ставки, полученной кредитными организациями по программам льготного рефинансирования ЦБ РФ.

Сумма кредита. При расчете суммы займа учитывается количество сотрудников. Расчетный размер оплаты труда определяется как сумма МРОТ с выплатой районных коэффициентов и процентных надбавок к заработной плате с учетом выплат страховых взносов в соответствующие фонды.

5. Государственные субсидии [16].

Условия получения субсидии (помимо того, что организация/ИП на 01.03.2020 были включены в единый реестр субъектов МСП, а также помимо отнесения организации/ИП к субъектам, функционирующим в «наиболее пострадавших отраслях»):

- направление в ФНС соответствующего заявления (форма – в приложении №2 к Постановлению Правительства). Для получения субсидии за апрель 2020 года заявление должно быть направлено в ФНС период с 01.05.2020 по 01.06.2020, для получения субсидии за май 2020 года – с 01.06.2020 по 10.07.2020;

- организация-получатель не находится в процессе ликвидации, в отношении получателя субсидии не введена процедура банкротства, не принято решение о предстоящем исключении получателя субсидии из ЕГРЮЛ;

- по состоянию на 01.03.2020 у получателя субсидии отсутствует недоимка по налогам и страховым взносам, в совокупности превышающая 3000 рублей;

- количество работников получателя субсидии в месяце, за который выплачивается субсидия, составляет не менее 90% количества работников в марте 2020 г.

Размер субсидии:

- для организаций: 12 130 руб. × количество работников в марте 2020 года;

- для ИП: 12 130 руб. × (количество работников в марте 2020 года + 1);

- для ИП без работников: 12 130 руб.

Материал подготовлен специально для сайта INTELLECT

Статьи экспертов юридической фирмы INTELLECT >>

[1] Постановление Правительства РФ от 04.04.2016 №265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства».

[2] п.п. 23, 25 Положения об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц, годовом объеме таких закупок и порядке расчета указанного объема (утв. постановлением Правительства РФ от 11.12.2014 №1352).

[3] Постановление Правительства РФ от 18 сентября 2019 г. №1205 «О внесении изменений в Положение об особенностях участия субъектов малого и среднего предпринимательства в закупках товаров, работ, услуг отдельными видами юридических лиц, годовом объеме таких закупок и порядке расчета указанного объема».

[4] Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (зарегистрировано в Минюсте России 23.05.2014 №32404).

[5] Статья 3 Федерального закона «Об особенностях отчуждения недвижимого имущества, находящегося в государственной или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации» от 22.07.2008 №159-ФЗ.

[6] Федеральный закон от 22 июля 2008 г. №159-ФЗ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной или в муниципальной собственности и арендуемого субъектами малого и среднего предпринимательства, и о внесении изменений в отдельные законодательные акты Российской Федерации».

[7] Статья 6 Федерального закона от 01.04.2020 №102-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

[8] Информационное сообщение Банка России от 20.03.2020 «Банк России утвердил меры по поддержке граждан, экономики и финансового сектора в условиях пандемии коронавируса».

[9] Федеральный закон от 01.04.2020 №98-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций».

[10] Распоряжение Правительства РФ от 19 марта 2020 г. №670-р «Об отсрочке арендных платежей по договорам аренды федерального имущества для субъектов МСП».

[11] Статья 11 Федерального закона от 01.04.2020 №98-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам предупреждения и ликвидации чрезвычайных ситуаций».

[12] [13] Постановление Правительства РФ от 02.04.2020 №409 (актуальная редакция от 24.04.2020) «О мерах по обеспечению устойчивого развития экономики».

[14] Федеральный закон от 03.04.2020 №106-ФЗ «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа».

[15] Постановление Правительства РФ от 2 апреля 2020 г. №422 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям на возмещение недополученных ими доходов по кредитам, выданным в 2020 году субъектам малого и среднего предпринимательства на неотложные нужды для поддержки и сохранения занятости».

[16] Постановлением Правительства РФ от 24.04.2020 №576 утверждены Правила предоставления в 2020 году из федерального бюджета субсидий субъектам МСП, ведущим деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции.

COVID-19, банковское право, госзаказ, договорное право, коммерческое право, корпоративное право, налоговое право, налоговые проверки, недвижимость, приватизация, регистрация и реорганизация, регистрация фирм, юридические консультации

Похожие материалы

Новости

Статьи

Комментарии

Мероприятия

1. К субъектам малого и среднего предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации и соответствующие условиям, установленным частью 1.1 настоящей статьи, хозяйственные общества, хозяйственные товарищества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели.

(в ред. Федеральных законов от 29.12.2015 N 408-ФЗ, от 23.06.2016 N 222-ФЗ, от 03.08.2018 N 313-ФЗ)

(см. текст в предыдущей редакции)

1.1. В целях отнесения хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств, производственных кооперативов, потребительских кооперативов, крестьянских (фермерских) хозяйств и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства должны выполняться следующие условия:

(в ред. Федеральных законов от 23.06.2016 N 222-ФЗ, от 03.08.2018 N 313-ФЗ)

(см. текст в предыдущей редакции)

1) для хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств должно быть выполнено хотя бы одно из следующих требований:

(в ред. Федерального закона от 03.08.2018 N 313-ФЗ)

(см. текст в предыдущей редакции)

а) участники хозяйственного общества либо хозяйственного товарищества — Российская Федерация, субъекты Российской Федерации, муниципальные образования, общественные или религиозные организации (объединения), благотворительные и иные фонды (за исключением инвестиционных фондов) владеют суммарно не более чем двадцатью пятью процентами долей в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества или не более чем двадцатью пятью процентами голосующих акций акционерного общества, а участники хозяйственного общества либо хозяйственного товарищества — иностранные юридические лица и (или) юридические лица, не являющиеся субъектами малого и среднего предпринимательства, владеют суммарно не более чем сорока девятью процентами долей в уставном капитале общества с ограниченной ответственностью либо складочном капитале хозяйственного товарищества или не более чем сорока девятью процентами голосующих акций акционерного общества. Предусмотренное настоящим подпунктом ограничение в отношении суммарной доли участия общественных объединений инвалидов, иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого и среднего предпринимательства, не распространяется:

(в ред. Федерального закона от 18.07.2019 N 185-ФЗ)

(см. текст в предыдущей редакции)

на участников хозяйственных обществ — иностранных юридических лиц, у которых доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, не превышает предельного значения, установленного Правительством Российской Федерации для средних предприятий в соответствии с пунктом 3 настоящей части, и среднесписочная численность работников которых за предшествующий календарный год не превышает предельного значения, указанного в подпункте «б» пункта 2 настоящей части (за исключением иностранных юридических лиц, государство постоянного местонахождения которых включено в утверждаемый в соответствии с подпунктом 1 пункта 3 статьи 284 Налогового кодекса Российской Федерации перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны);

на хозяйственные общества, соответствующие условиям, указанным в подпунктах «б» — «д», «ж» настоящего пункта;

(в ред. Федерального закона от 18.07.2019 N 185-ФЗ)

(см. текст в предыдущей редакции)

(пп. «а» в ред. Федерального закона от 03.08.2018 N 313-ФЗ)

(см. текст в предыдущей редакции)

б) акции акционерного общества, обращающиеся на организованном рынке ценных бумаг, отнесены к акциям высокотехнологичного (инновационного) сектора экономики в порядке, установленном Правительством Российской Федерации;

в) деятельность хозяйственных обществ, хозяйственных партнерств заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) соответственно таких хозяйственных обществ, хозяйственных партнерств — бюджетным, автономным научным учреждениям либо являющимся бюджетными учреждениями, автономными учреждениями образовательным организациям высшего образования;

г) хозяйственные общества, хозяйственные партнерства получили статус участника проекта в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково»;

д) учредителями (участниками) хозяйственных обществ, хозяйственных партнерств являются юридические лица, включенные в утвержденный Правительством Российской Федерации перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом от 23 августа 1996 года N 127-ФЗ «О науке и государственной научно-технической политике». Юридические лица включаются в данный перечень в порядке, установленном Правительством Российской Федерации, при условии соответствия одному из следующих критериев:

юридические лица являются публичными акционерными обществами, не менее пятидесяти процентов акций которых находится в собственности Российской Федерации, или хозяйственными обществами, в которых данные публичные акционерные общества имеют право прямо и (или) косвенно распоряжаться более чем пятьюдесятью процентами голосов, приходящихся на голосующие акции (доли), составляющие уставные капиталы таких хозяйственных обществ, либо имеют возможность назначать единоличный исполнительный орган и (или) более половины состава коллегиального исполнительного органа, а также возможность определять избрание более половины состава совета директоров (наблюдательного совета);

юридические лица являются государственными корпорациями, учрежденными в соответствии с Федеральным законом от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях»;

юридические лица созданы в соответствии с Федеральным законом от 27 июля 2010 года N 211-ФЗ «О реорганизации Российской корпорации нанотехнологий»;

е) утратил силу с 1 декабря 2018 года. — Федеральный закон от 03.08.2018 N 313-ФЗ;

(см. текст в предыдущей редакции)

ж) участниками обществ с ограниченной ответственностью являются только общероссийские общественные объединения инвалидов и (или) их отделения (территориальные подразделения) и в таких обществах с ограниченной ответственностью за предшествующий календарный год среднесписочная численность инвалидов по отношению к другим работникам составляет не менее чем пятьдесят процентов, а доля оплаты труда инвалидов в фонде оплаты труда — не менее чем двадцать пять процентов;

(пп. «ж» введен Федеральным законом от 18.07.2019 N 185-ФЗ)

2) среднесписочная численность работников за предшествующий календарный год хозяйственных обществ, хозяйственных товариществ, хозяйственных партнерств, соответствующих одному из требований, указанных в пункте 1 настоящей части, производственных кооперативов, потребительских кооперативов, крестьянских (фермерских) хозяйств, индивидуальных предпринимателей не должна превышать следующие предельные значения среднесписочной численности работников для каждой категории субъектов малого и среднего предпринимательства:

(в ред. Федеральных законов от 23.06.2016 N 222-ФЗ, от 03.08.2018 N 313-ФЗ)

(см. текст в предыдущей редакции)

а) до ста человек для малых предприятий (среди малых предприятий выделяются микропредприятия — до пятнадцати человек);

(пп. «а» в ред. Федерального закона от 26.07.2017 N 207-ФЗ)

(см. текст в предыдущей редакции)

б) от ста одного до двухсот пятидесяти человек для средних предприятий, если иное предельное значение среднесписочной численности работников для средних предприятий не установлено в соответствии с пунктами 2.1 и 2.2 настоящей части;

(пп. «б» в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)