Приносить регулярный доход от инвестиций может любой портфель, стоимость которого увеличивается — дивиденды здесь ни при чём. Инвесторы, полагающие, что акции с выплатой дивидендов дают дополнительную доходность, обманываются. Не верите? Приводим доказательства в статье.

У российских инвесторов популярны так называемые «дивидендные стратегии» — формирование инвестиционного портфеля из акций, которые помимо доходности за счет роста котировок приносят регулярную доходность в виде дивидендов. Мечта таких инвесторов — жить «на дивиденды», не уменьшая при этом «тело» капитала, сами акции в портфеле (спойлер: так не получится).

Отчасти иррациональную любовь к дивидендам можно объяснить тем, что большинство инвесторов в России страдают «портфельным патриотизмом» — то есть инвестируют в акции российских компаний, дивидендная доходность которых доходит до 8%. А еще — непониманием, откуда берутся дивиденды, и какие риски возникают, если отбирать только акции с выплатой дивидендов. Объясняем, что не так с «дивидендными стратегиями».

Что такое дивиденды и откуда они берутся

Дивиденды — это часть нераспределенной прибыли, которую компании могут использовать двумя способами:

- Инвестировать в будущий рост — создание новых продуктов, финансирование исследований и разработок, слияний и поглощений. Предполагается, что в результате этих действий будут расти финансовые показатели и капитализация компании в будущем. Такой способ распределения прибыли зачастую выбирают технологические компании, от Amazon до Яндекса: зачем платить дивиденды, когда впереди так много возможностей?

- Выплачивать дивиденды или выкупать свои акции («сделать buyback»). В первом случае прибыль распределяется между акционерами в виде прямых выплат, во втором — через увеличение цены акций (за счет сокращения количества акций в свободном обращении).

Статистика указывает на то, что дивиденды не имеют значения для доходности инвестиций (это было изучено 60 лет назад Модильяни и Миллером). Да, «производители дивидендов» (компании с долгой историей роста дивидендных выплат) демонстрируют отличные результаты за последние пару десятилетий — но лишь на отдельных рынках и в определенные периоды. Например, в США — индекс S&P 500 Dividend Aristocrats Index за последние 20 лет превзошел индекс S&P 500 в среднем на 3,37% в год, однако за последние 5 лет доходность того же индекса оказалась меньше доходности S&P 500 на 3,5% в годовых терминах. Но в глобальном сопоставлении «плательщики» и «неплательщики» дивидендов показывают одинаковую среднегодовую доходность.

Минусы дивидендных стратегий

Как видим, объективных данных о превосходстве «дивидендных» портфелей нет. Зато есть факты, указывающие на их недостатки:

1. Слабая диверсификация. По данным Dimensional Fund Advisors, средняя доля компаний, выплачивающих дивиденды в США, с 1963 по 2019 год составляла около 52%. Значит, инвестор, сфокусированный только на дивидендных акциях, упускает почти половину компаний широкого рынка. Меньше диверсификация — выше риск.

2. Отсутствие гарантий. Многие инвесторы предпочитают акции с дивидендами, потому что надеются создать надежный поток доходов в будущем. Но прошлые результаты не определяют результаты в будущем. Дивидендная доходность сегодня менее изменчива, чем доходность за счет роста стоимости акций, но это ни в коем случае не гарантия размера доходности (и ее наличия) в будущем.

Доля компаний различных рынков, сокративших или отменившых дивидендные выплаты в 2020 г.

В 2009 году 43% компаний по всему миру сократили свои дивиденды, а 14% полностью отменили их (Stanley Black, “Global Dividend-Paying Stocks: A Recent History”). В 2020 г. из-за пандемии COVID-19 число компаний, снизивших дивиденды, тоже значительно выросло.

В 2009 году 43% компаний по всему миру сократили свои дивиденды, а 14% полностью отменили их (Stanley Black, “Global Dividend-Paying Stocks: A Recent History”). В 2020 г. из-за пандемии COVID-19 число компаний, снизивших дивиденды, тоже значительно выросло.

3. Негибкость. Инвесторы, которые выбирают дивидендные акции, не контролируют частоту и размер поступлений выплат на брокерский счет. А вот если инвестор самостоятельно формирует «дивиденды» за счёт продажи части акций, то он же определяет размер и график своих доходов.

Почему же инвесторы соблазняются дивидендными стратегиями?

Об иррациональной любви к дивидендам

Тут работает психология: людям приятно, когда на их брокерский счет поступают деньги. Это эмоциональное отношение отражается и в языке: дивиденды непременно «капают» — как сок из березы весной. Правда, счастливые в моменте получатели дивидендов упускают очевидный факт: когда компания выплачивает дивиденды, стоимость ее акций падает — как раз на величину дивидендов (так называемый «дивидендный гэп»). То есть при прочих равных стоимость акции без выплаты дивидендов и стоимость акции после выплаты дивиденда плюс сама выплата — одинаковы (с дивиденда еще предстоит уплатить налог).

Понятно, что на фондовом рынке цены постоянно меняются, поэтому инвесторам сложно увидеть так наглядно, как в примере с 10 рублями, эффект дивидендов. Но именно так это работает.

Акции с одинаковым воздействием таких факторов, как размер, стоимость, прибыльность и инвестиции, имеют одинаковую среднюю ожидаемую доходность, независимо от того, выплачивают они дивиденды или нет.

Важно обратить внимание и на то, что будет дальше: у одного инвестора в портфеле осталась акция стоимостью в условные 10 рублей, а у другого — подешевевшая, скажем, до 9 рублей акция + 1 рубль дивидендов на брокерском счёте. Если инвестор снимает и «проедает» дивиденды — его портфель постепенно «худеет» (стоимость акций снижается). Если он реинвестирует дивиденды в те же акции — то несёт дополнительные издержки (налог на дивиденды и брокерская комиссия по новой сделке), то есть опять проигрывает тому, чья акция не «конвертирует» часть прибыли в наличные и обратно.

Мы не утверждаем, что дивидендных акций нужно избегать. Дивидендная доходность — важная составляющая общей доходности акций при инвестировании в широкие рынки, к примеру, с помощью ETF. К этому же выводу в своем исследовании приходят аналитики Vanguard. Они рекомендуют смотреть на общую доходность отдельных рынков (total return) и не пытаться делать выводы, основываясь только на дивидендной доходности или доходности от прироста капитала.

Самая главная ошибка «дивидендных» инвесторов — уверенность о том, что дивиденды можно использовать как фактор для выбора «прибыльных» акций. Опережение «дивидендным» индексом широкого рынка на отдельных временных отрезках связано с другими модельными инвестиционными факторами (например, «стоимостью», value).

Ориентация только на дивиденды ничем не отличается от попытки собрать инвестиционный портфель из акций компаний с высокой исторической доходностью и названием на букву «А». В обоих случаях дополнительный параметр (дивиденды и название компании на «А») не является фактором доходности, он бессмысленный.

Как получать «пассивный доход» без дивидендов

Если инвестор хочет получать регулярные выплаты, ему вовсе необязательно владеть дивидендными акциями. Он может самостоятельно формировать «дивидендные выплаты», просто продавая часть подорожавших активов.

В таблице ниже мы сравнили два метода получения дохода: портфель A получает доход через выплату дивидендов, а портфель Б генерирует его через продажу акций.

Сравнение способов формирования инвестиционного дохода с помощью дивидендов (портфель А) и продажи части портфеля (портфель Б)

и продажи части портфеля (портфель Б)")

Источник: Dimensional

Инвестор с портфелем A (с выплатой дивидендов) в конечном итоге владеет тем же количеством акций, что и до выплаты дивидендов, но мы предполагаем, что эти акции снизились в цене. Инвестор с портфелем Б владеет меньшим количеством акций, однако их стоимость не снизилась в результате выплаты дивидендов. Оба подхода приводят к одному и тому же результату — оба инвестора в конечном итоге имеют 100 долларов наличными и 1900 долларов в акциях без учета потенциальных торговых издержек или налоговых последствий.

Резюмируем основные мысли:

- Дивиденды — это способ распределения прибыли, которая не инвестируется в рост компании.

- При выплате дивидендов стоимость акций снижается на сумму дивидендов. Наличие дивидендных выплат не позволяет получить больше прибыли от акции одной и той же компании.

- Если инвестор хочет получать регулярные выплаты, ему необязательно владеть дивидендными акциями. Он может самостоятельно формировать регулярный доход от инвестирования путем продажи части активов.

- Составляя портфель только из дивидендных акций, инвестор подвергает себя ряду рисков из-за слабой диверсификации, необоснованных ожиданий стабильного дохода, и невозможности планировать такой доход.

- При планировании инвестиционной стратегии инвесторам следует сфокусироваться не на дивидендной, а на общей доходности инвестиций в акции.

Содержание:

- Как жить на дивиденды

- Сколько нужно инвестировать, чтобы жить на дивиденды

- Сколько нужно вложить, чтобы получать дивиденды в 10.000 рублей в месяц

- Сколько нужно вложить, чтобы получать дивиденды в 20.000 рублей в месяц

- Сколько нужно вложить, чтобы получать дивиденды в 50.000 рублей в месяц

- Как инвестировать, чтобы жить на дивиденды

- Как купить акции и получать дивиденды

Дивидендные выплаты – один из способов получать пассивный доход. В этой статье разбираемся, можно ли жить на дивиденды и сколько для этого нужно акций.

Как жить на дивиденды

Дивиденды – выплата, которую компании периодически переводят тем, кто владеет их акциями. Размер выплаты зависит от количества акций, которые держит инвестор. Поэтому, чтобы получить больше дивидендов, придётся покупать больше бумаг той или иной компании.

Ещё один показатель, который влияет на дивидендный заработок – дивидендная доходность или по-другому выплата на одну акцию. Например, акция стоит 100 рублей, выплата на акцию – 7 рублей, значит, доходность по дивидендам – 7%.

Чем выше дивидендная доходность, тем меньше надо инвестировать, чтобы получать нужную для жизни сумму.

У компаний из России одни из самых высоких дивидендов в мире. Средняя доходность – 8%. В США платят около 2–3%. По отдельным американским компаниям, которые являются лидерами своих отраслей, доходность достигает 5%.

На дивиденды можно жить, если вы готовы регулярно инвестировать деньги в ценные бумаги и наращивать капитал, либо сразу вложить крупную сумму.

Сколько нужно инвестировать, чтобы жить на дивиденды

Это зависит от уровня заработка, который хотите получать в месяц. Правда, большинство компаний отдают дивиденды только раз в год или максимум раз в три месяца.

В России нет компаний, которые переводят выплаты ежемесячно. По 43 статье закона об акционерных обществах, компании, зарегистрированные в РФ, могут платить дивиденды только от одного до четырёх раз в год.

В США есть компании и инвестиционные фонды, которые платят дивиденды каждый месяц, но они не продаются на российских биржах. Чтобы получить доступ к их покупке, нужно открыть счёт у иностранного брокера. Сложность в том, что не все зарубежные брокерские компании работают с гражданами РФ, а те, которые работают, требуют внести минимальный депозит от $10 тысяч.

Примеры зарубежных дивидендных акций, которые можно купить в России:

- Apple

- AT&T

- Bank Of America

- Exxon Mobil Corporation

- Ford

- Intel

- IBM

- McDonalds

- Microsoft

- Pfizer

- Coca-Cola

- Walt Disney Company

- Visa

Если хотите получать выплаты раз в месяц, можно собрать инвестиционный портфель из нескольких компаний, чтобы каждый месяц кто-то отправлял выплату. Другой способ – получать дивиденды пару раз в год и равномерно распределять деньги на траты в течение года.

Ниже мы рассчитали несколько примеров, которые помогут увидеть, сколько нужно вложить, чтобы жить на дивиденды.

Сколько нужно вложить в акции, чтобы получать дивиденды в 10.000 рублей в месяц

10 тысяч – скорее прибавка к зарплате или пенсии, чем сумма, на которую можно жить. Тем не менее, чтобы заработать такие деньги на дивидендах нужно выбрать подходящие компании, а потом купить их бумаги на определённую сумму.

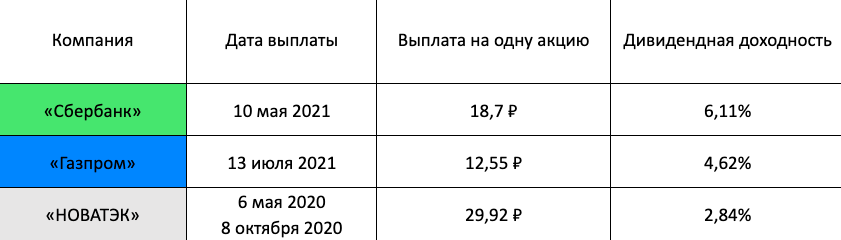

Для примера мы взяли три компании: «Сбербанк», «Газпром» и «НОВАТЭК». Посмотрите, какие они делали выплаты за последний год.

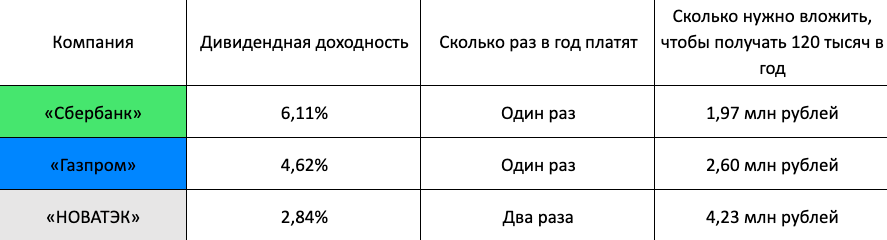

Вот сколько нужно инвестировать в каждую из них, чтобы зарабатывать на дивидендах 120 тысяч в год. При этом с полученных дивидендов ещё удержат налог 13%, поэтому фактическая сумма, которую вы получите на руки, будет меньше.

Сколько нужно вложить в акции, чтобы получать дивиденды в 20.000 рублей в месяц

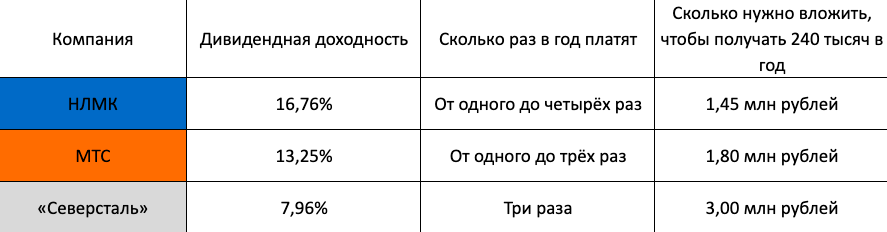

Чтобы получать 20 тысяч в месяц или 240 тысяч в год с этих же компаний, нужно вложить в два раза больше денег или найти другие, где дивидендная доходность выше, например: НЛМК, МТС и «Северсталь».

Сколько нужно вложить в акции, чтобы получать дивиденды в 50.000 рублей в месяц

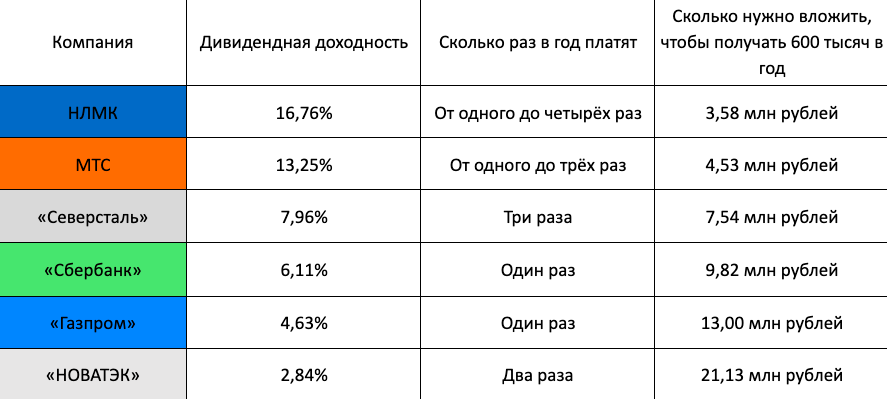

Чтобы зарабатывать 50 тысяч в месяц, нужно получать 600 тысяч в год. Сделаем расчёт без учёта налогов для всех шести компаний, чтобы понять, сколько нужно денег.

Как инвестировать, чтобы жить на дивиденды, если таких денег нет

Рассмотрим несколько простых правил, которые помогут понять, как жить на дивиденды, если у вас пока нет такого большого бюджета.

1. Инвестируйте регулярно

Наращивайте свой общий капитал постепенно и каждый месяц вкладывайте 10–20% от зарплаты. Если у вас есть накопления, то не инвестируйте всё сразу, лишая себя подушки безопасности. Направьте на акции ту часть, которую можно потратить без вреда для личного бюджета.

2. Докупайте акции на полученные дивиденды

Чтобы быстрее достичь нужной суммы, реинвестируйте первые дивиденды обратно в акции, дополнительно увеличивая размер капитала.

3. Вкладывайте деньги в разные компании

Не инвестируйте всё только в одну компанию. Так вы берёте на себя повышенный риск. Например, если покупаете только акции «Газпрома», любые колебания на нефтегазовом рынке сразу отразятся на доходности этих бумаг. Распределяйте вложения в равных долях на 10–12 дивидендных компаний из разных секторов экономики.

4. Рассмотрите для покупки «дивидендных аристократов» США

Так называют компании, которые десятилетиями перечисляют дивиденды и регулярно увеличивают их размер. Примеры:

- Procter & Gamble

- Johnson & Johnson

- Caterpillar и другие. Всего около 60 компаний.

5. Не гонитесь за высокими дивидендами

Компании делают дивидендные выплаты, чтобы привлечь инвесторов покупать их акции. Когда совет директоров какой-то компании устанавливает дивиденды выше среднерыночных, это может значить, что у бизнеса плохие фундаментальные показатели: низкая или отрицательная чистая прибыль, маленькая выручка, высокий уровень долговой нагрузки.

Как купить акции и получать дивиденды

Если мы разобрались с тем, как жить на дивиденды, то давайте разберёмся и с тем, как покупать дивидендные акции, чтобы начать получать выплаты.

Дивидендные выплаты автоматически приходят на брокерский счёт – специальный счёт, который должен открыть каждый инвестор перед покупкой акций. Затем нужно просто держать бумаги и не продавать их.

Брокерский счёт оформляется у брокерской компании (брокера) – это посредник на бирже, который обеспечивает все сделки инвестора. Например, инвестор сообщает брокеру, что хочет купить 10 акций «Сбербанка», брокер принимает поручение и переводит деньги в ценные бумаги, а затем записывает сделку на брокерский счёт инвестора.

В России есть две биржи, где продаются дивидендные акции. Первая – Московская биржа, на которой проводят торги российскими акциями. Вторая – Санкт-Петербургская. На ней торгуются иностранные ценные бумаги. Инвестировать в акции напрямую на бирже физическому лицу нельзя. Все сделки проходят только через брокера.

За каждую операцию брокеры списывают комиссию. Обычно не больше 0,3% от суммы покупки или продажи бумаг. Налоги за дивиденды тоже рассчитывает брокер. Он сам удерживает 13% и отправляет их в ФНС.

По американским ценным бумагам налог составляет 30%, но если подписать форму W-8BEN, то налог будет 13%. Форма подтверждает, что вы налоговый резидент РФ и должны платить российские налоги. Подписать W-8BEN можно, обратившись в поддержку брокера.

Оформить брокерский счёт и купить дивидендные акции онлайн можно через брокера «Тинькофф Инвестиции».

- Заполните заявку на брокерский счёт и брокер откроет его за 2–3 дня.

- Когда счёт оформят, войдите в личный кабинет, пополните счёт картой, выберите нужные ценные бумаги и купите их. Доступы в кабинет тоже даст «Тинькофф».

- Комиссия за сделки от 0,025%. Пополнение счёта или вывод денег бесплатно, а начать инвестировать можно без минимального порога входа.

- Отслеживать динамику активов и продать их можно тоже через кабинет, а чтобы узнать даты выплат дивидендов, зайдите в раздел «Календарь инвестора».

- Полученные дивиденды выводятся на обычную карту.

Читайте: Сколько нужно купить акций, чтобы получать дивиденды

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Сколько нужно купить акций, чтобы жить на дивиденды и больше не работать?

Возможно ли жить на дивиденды от акций? Сколько нужно вложить денег для этого? Мы решили посчитать, насколько реальна такая идея, и получили интересные результаты. Спешим ими поделиться. Если вы не новичок на фондовом рынке, то можете переходить сразу к расчетам. Для остальных читателей вначале немного теории.

Что такое дивиденды и кто их платит?

Есть частные компании, а есть акционерные общества (ПАО). Последние выпускают акции, которые может купить любой желающий. Владелец акции становиться собственником части фирмы, и может получать долю от ее прибыли. Например, форму ПАО имеют Газпром, Сбербанк, Луклойл.

Дивиденд – это доход, который выплачивается владельцам акций по результатам работы компании. Обычно на выплаты акционерам идет от 10 до 100% прибыли компании, чаще – от 25 до 50%. Есть ПАО, которые не платят акционерам, а направляют всю прибыль в свое развитие. По закону так можно. Но многие общества дивиденды платят, что позволяет их акционерам получать пассивный доход.

Теоретически, собрав пакет акций на определенную сумму, можно ежегодно получать деньги, достаточные для жизни. И больше не работать. Мы решили разобраться, возможно ли эту теорию реализовать на практике и сколько для этого придется вложить средств.

Выбираем акции для портфеля

Для моделирования нашего «пенсионного портфеля» взяли российские акции, по которым регулярно выплачиваются дивиденды. По каждому эмитенту посчитали средний размер дивидендов за последние 5 лет. В один год компания может заплатить больше, в другой – меньше, поэтому среднее значение будет приближено к тому, на что можно рассчитывать.

В таблице указаны дивиденды (в рублях) за 2016-2020 годы и средние значения за 5 лет.

|

Эмитент |

2016 |

2017 |

2018 |

2019 |

2020 |

Среднее за 5 лет |

|

Татнефть (преф) |

22,81 |

39,94 |

84,91 |

65,47 |

22,24 |

47,074 |

|

МТС |

15,6 |

33,8 |

22,58 |

42,5 |

35,44 |

29,984 |

|

Сургутнефтегаз (преф) |

0,6 |

1,38 |

7,62 |

0,97 |

6,72 |

3,458 |

|

ФСК ЕЭС |

0,0143 |

0,01592 |

0,016 |

0,0183 |

0,0161 |

0,016124 |

|

НЛМК |

9,22 |

14,04 |

22,81 |

17,36 |

21,64 |

17,014 |

|

Северсталь |

80,6 |

110,05 |

160,73 |

115,88 |

116,3 |

116,712 |

|

Детский Мир |

7,7 |

6,85 |

8,84 |

10,56 |

11,15 |

9,02 |

|

Магнит |

278,13 |

251,01 |

304,16 |

304,19 |

490,62 |

325,622 |

|

Ростелеком (преф) |

5.39 |

5,05 |

5 |

5 |

5 |

5,0125 |

|

НорНикель |

890,35 |

832,18 |

1568,54 |

2045,22 |

1644,57 |

1396,172 |

|

Алроса |

8,93 |

5,24 |

10,04 |

6,47 |

9,54 |

8,044 |

|

Газпромнефть |

10,68 |

15 |

30 |

37,96 |

15 |

21,728 |

|

Акрон |

250 |

532 |

305 |

533 |

30 |

330 |

|

ММК |

1,962 |

2,786 |

5,902 |

5,335 |

3,943 |

3,9856 |

|

Лукойл |

195 |

215 |

250 |

542 |

259 |

292,2 |

|

Сбербанк (преф) |

6 |

12 |

16 |

18,7 |

18,7 |

14,28 |

|

Мосбиржа |

7,68 |

7,96 |

7,7 |

7,93 |

9,45 |

8,144 |

|

ФосАгро |

165 |

81 |

192 |

192 |

297 |

185,4 |

|

Газпром |

8,04 |

8,04 |

16,61 |

15,24 |

12,55 |

12,096 |

|

Роснефть |

5,98 |

10,48 |

25,91 |

33,41 |

6,94 |

16,544 |

Считаем среднюю доходность по акциям с учетом их стоимости. Цены на акции указаны на момент подготовки обзора. Они могут меняться.

|

Эмитент |

Цена одной акции, руб. |

Средний дивиденд за 5 лет, руб. |

Дивидендная доходность, % |

|

Татнефть (преф) |

453 |

47,074 |

10,39% |

|

МТС |

329,2 |

29,984 |

9,11% |

|

Сургутнефтегаз (преф) |

38,27 |

3,458 |

9,04% |

|

ФСК ЕЭС |

0,1981 |

0,016124 |

8,14% |

|

НЛМК |

235,46 |

17,014 |

7,23% |

|

Северсталь |

1659,4 |

116,712 |

7,03% |

|

Детский Мир |

135,84 |

9,02 |

6,64% |

|

Магнит |

5364 |

325,622 |

6,07% |

|

Ростелеком (преф) |

85,35 |

5,0125 |

5,87% |

|

НорНикель |

24448 |

1396,172 |

5,71% |

|

Алроса |

146,3 |

8,044 |

5,50% |

|

Газпромнефть |

427,25 |

21,728 |

5,09% |

|

Акрон |

6518 |

330 |

5,06% |

|

ММК |

79,1 |

3,9856 |

5,04% |

|

Лукойл |

6284 |

292,2 |

4,65% |

|

Сбербанк (преф) |

307,19 |

14,28 |

4,65% |

|

Мосбиржа |

186,29 |

8,144 |

4,37% |

|

ФосАгро |

4855 |

185,4 |

3,82% |

|

Газпром |

327,75 |

12,096 |

3,69% |

|

Роснефть |

542,95 |

16,544 |

3,05% |

|

Среднее значение |

6,01% |

Мы видим, что средняя дивидендная доходность по выбранным акциям составляет 6,01% в год. При этом есть акции, позволяющие получать около 10%, а есть эмитенты, которые платят около 3-5% в год от стоимости своих бумаг.

Однако один из принципов инвестирования гласит, что нельзя все яйца складывать в одну корзину. Поэтому покупать бумаги одной компании очень рискованно. Если в какой-то момент руководство решит не платить дивиденды – инвестор останется без дохода.

Сколько нужно вложить в акции, чтобы не работать?

У всех разные потребности в деньгах, но для нашей модели мы решили взять три уровня доходов:

- 15000 рублей – условная «пенсия».

- 50000 рублей – значение, близкое к средней зарплате в стране.

-

100000 рублей – примерно две средних зарплаты.

Сколько нужно вложить денег в акции, чтобы ежемесячно получать указанные суммы, пусть даже в теории? Здесь наши расчеты немного усложняются, так как требуется учитывать налоги. С дивидендов платят 13% НДФЛ. Акционеры получают выплату за вычетом налога. Например, если у вас есть бумаги Татнефти и компания решит выплатить за год 47 рублей (средний дивиденд за последние 5 лет), то вы получите сумму за вычетом НДФЛ, то есть около 41 рубля на одну акцию.

В таблице ниже указаны суммы, которые по нашей модели требуется вложить в бумаги разных компаний, чтобы получать выплаты в размере 15000, 50000 и 100000 рублей в месяц «чистыми» (то есть после уплаты налогов):

|

Эмитент |

15000 рублей |

50000 рублей |

100000 рублей |

|

Татнефть (преф) |

1 990 996 |

6 636 653 |

13 273 306 |

|

МТС |

2 271 556 |

7 571 854 |

15 143 709 |

|

Сургутнефтегаз (преф) |

2 289 743 |

7 632 476 |

15 264 953 |

|

ФСК ЕЭС |

2 541 938 |

8 473 126 |

16 946 253 |

|

НЛМК |

2 863 281 |

9 544 270 |

19 088 540 |

|

Северсталь |

2 941 635 |

9 805 451 |

19 610 902 |

|

Детский Мир |

3 115 835 |

10 386 115 |

20 772 230 |

|

Магнит |

3 408 225 |

11 360 751 |

22 721 501 |

|

Ростелеком (преф) |

3 522 917 |

11 743 056 |

23 486 112 |

|

НорНикель |

3 622 911 |

12 076 370 |

24 152 740 |

|

Алроса |

3 762 925 |

12 543 082 |

25 086 164 |

|

Газпромнефть |

4 068 324 |

13 561 081 |

27 122 162 |

|

Акрон |

4 086 520 |

13 621 735 |

27 243 469 |

|

ММК |

4 106 161 |

13 687 205 |

27 374 410 |

|

Лукойл |

4 449 480 |

14 831 599 |

29 663 197 |

|

Сбербанк (преф) |

4 450 739 |

14 835 796 |

29 671 593 |

|

Мосбиржа |

4 732 657 |

15 775 523 |

31 551 047 |

|

ФосАгро |

5 417 922 |

18 059 740 |

36 119 481 |

|

Газпром |

5 606 014 |

18 686 713 |

37 373 426 |

|

Роснефть |

6 790 044 |

22 633 479 |

45 266 958 |

|

Средние показатели |

3 444 244 |

11 480 814 |

22 961 629 |

Например, вложив 1990996 рублей в привилегированные акции Татнефти, вы купите 4395 бумаг. За последние 5 лет в среднем они приносили 47,074 х 4395 = 206890,23 руб. За вычетом НДФЛ 13% это составляет 179994,5 руб. или 15000 рублей в месяц.

- Таким образом, в рамках нашей модели, чтобы получать «пенсию» в размере 15 тыс. рублей в месяц, потребуется вложить минимум 2 млн. рублей, максимум – почти 6,8 млн. (для бумаг Роснефти). Если же разложить средства в равных долях по всем акциям из таблицы, то для получения «пенсии» потребуется 3,4 млн. рублей.

- Среднюю зарплату можно получить, вложив минимум 6,6 млн. рублей. Если же распределять средства равномерно по всем бумагам, то потребуется почти 11,5 млн. рублей.

-

Для получения 100 тыс. рублей в месяц «чистыми» потребуется вложить минимум 13,3 млн. рублей.

Как быстро можно выйти на пенсию, если вкладывать средства в акции?

Давайте представим, что наша цель – получать дополнительный пассивный доход на уровне 15 тыс. рублей в месяц, а финансово независимыми мы будем считать себя, получая 50 тыс. руб. в месяц. Сколько лет нам потребуется для достижения цели, если мы будем ежемесячно откладывать по 50 тыс. рублей?

В таблице ниже даны расчеты, сколько лет требуется для выхода на пенсию при инвестировании по 50 тыс. рублей в месяц

|

Эмитент |

Кол-во лет, за которое можно выйти на пенсию (доход 15 т.р. в месяц) |

Кол-во лет, за которое можно добиться финансовой независимости (доход 50 т.р. в месяц) |

|

Татнефть (преф) |

3,32 |

11,06 |

|

МТС |

3,79 |

12,62 |

|

Сургутнефтегаз (преф) |

3,82 |

12,72 |

|

ФСК ЕЭС |

4,24 |

14,12 |

|

НЛМК |

4,77 |

15,91 |

|

Северсталь |

4,90 |

16,34 |

|

Детский Мир |

5,19 |

17,31 |

|

Магнит |

5,68 |

18,93 |

|

Ростелеком (преф) |

5,87 |

19,57 |

|

НорНикель |

6,04 |

20,13 |

|

Алроса |

6,27 |

20,91 |

|

Газпромнефть |

6,78 |

22,60 |

|

Акрон |

6,81 |

22,70 |

|

ММК |

6,84 |

22,81 |

|

Лукойл |

7,42 |

24,72 |

|

Сбербанк (преф) |

7,42 |

24,73 |

|

Мосбиржа |

7,89 |

26,29 |

|

ФосАгро |

9,03 |

30,10 |

|

Газпром |

9,34 |

31,14 |

|

Роснефть |

11,32 |

37,72 |

|

Средние показатели |

5,74 |

19,13 |

Как мы видим, выйти на доход на уровне 15000 рублей в месяц можно минимум за 3,3 года, в среднем – за 6 лет (при равномерном вложении денег во все бумаги). С финансовой независимостью сложнее – она достигается минимум за 11 лет, максимум – за 37 лет, в среднем – за 19 лет.

Выводы и что не учитывает наша модель?

Как и любая модель, наши расчеты не учитывают часть факторов. Например:

- Риски финансового кризиса, когда компании могут отказаться от выплаты дивидендов.

- Колебания в размере дивидендов и стоимости акций.

- Глобальные изменения, которые могут обесценивать одни активы и увеличивать стоимость других.

- Изменения в законодательстве, налогообложении.

-

Инфляцию, которая тоже может меняться, и другие.

Однако и на основе собранных данных, без учета описанных выше факторов, можно сделать ряд выводов.

Например, добиться получения условной пенсии в 15000 рублей скорее реально, чем не реально. На это может уйти около 6 лет. Однако выйти на доход на уровне 50000 рублей уже сложнее. Для этого требуется откладывать около средней зарплаты в месяц в течение 11 лет.

Читайте также:

- 10 финансовых привычек, от которых лучше избавиться

- 12 причин, почему не стоит брать кредиты

- Что такое финансовая грамотность и как ее повысить?

-

100 полезных сайтов для изучения английского языка

Рекомендуем

Сейчас для многих фрилансеров встает вопрос открытия ИП или ООО для оформления своей деятельности. Необходимость регистрации назрела давно. …

Многие фрилансеры сомневаются, нужно ли им регистрировать ИП. Для ряда людей фриланс – это только подработка, и доходы носят периодический …

Ответ на вопрос «Можно ли жить на дивиденды от акций?» интересует всех, кто ищет источник пассивного дохода. Обладание акциями приносит хорошую прибыль при грамотном формировании портфеля и знании механизмов дивидендной стратегии. Чтобы полностью перейти на пассивный заработок, необходимо инвестировать капитал в надежные ценные бумаги с хорошим дивидендным доходом и высокой надежностью. Рассмотрим, сколько потребуется времени и финансов, чтобы начать вкладывать в акции для обеспечения необходимого уровня жизни и как правильно управлять инвестиционным портфелем.

Содержание

- Можно ли достойно жить на дивиденды

- Преимущества дивидендной стратегии

- Какой для этого нужен начальный капитал

- Сколько денег нужно инвестировать в акции

- Сколько потребуется времени для накопления нужной суммы

- Учет инфляции, использование ИИС для ускорения накопления

- Риски дивидендной стратегии

- Заключение

Можно ли достойно жить на дивиденды

Заработок на акциях может быть основан на двух способах — самостоятельное инвестирование и доверительное управление. В первом случае необходимо хорошо понимать механизмы рынка ценных бумаг, постоянно следить за трендами и котировками, вовремя улавливать сигналы к продаже или покупке акций.

Во втором случае инвестор передает право управления своими финансами профессионалу. Здесь может быть тоже вариативность — либо профессиональный управляющий сам на свое усмотрение приобретает и продает акции, либо инвестор дает ему распоряжения, а брокер их выполняет.

Дивидендная стратегия предполагает, что основное внимание инвестора при формировании портфеля лежит на высокой доходности в виде процентов, а не на росте стоимости акций. Поэтому важную роль играет грамотный анализ доходности ценных бумаг.

Если портфель сформирован правильно, он приносит своему владельцу стабильный доход с ежегодным приростом. При грамотном контроле процесса инвестирования на дивиденды можно достойно жить.

Преимущества дивидендной стратегии

Инвестор получает два вида доходов от владения акциями: прибыль за счет курсовой разницы между покупкой и продажей ценных бумаг и процентный доход. Дивидендной стратегией удобно пользоваться тем, кто не собирается заниматься трейдингом, а хочет вложить деньги туда, где они будут работать на своего хозяина и приносить доход без дополнительного вмешательства.

Преимущества дивидендной стратегии:

- Возможность прогнозирования дохода, т. к. эмитенты обязаны публиковать свою дивидендную политику в открытом доступе. В этом документе сказано в какие сроки, с какой периодичностью и в каком размере акционерное общество выплачивает дивиденды по акциям. Однако нужно обращать внимание и на финансовые показатели предприятия в динамике. Например, если АО в течение последних лет терпит убытки, то и дивиденды оно не платит.

Важно! Для получения высокой прибыли следует обратить внимание на организации, которые ежегодно платят достойные проценты. Однако стоимость таких акций выше большинства обращающихся на рынке.

- Стабильный денежный поток при сбалансированном портфеле. Западные компании платят дивиденды, в основном, ежеквартально. Есть и с ежемесячными выплатами. На российском рынке пока только небольшое количество АО перечисляют процент от прибыли акционерам 1 раз в квартал. Большинство делают это раз в год или в полгода.

- Компании, стабильно выплачивающие дивиденды, показывают, что их положение на рынке устойчиво и они готовы вкладывать прибыль в своих акционеров. Поэтому риск потерять инвестиции невысок.

- В периоды экономических кризисов у дивидендных компаний меньше риск падения котировок, следовательно, больше шансов сохранить платежеспособность.

- Эффект сложного процента. Инвестор увеличивает свой портфель за счет: реинвестиций дивидендов, собственных средств, роста выплат по процентам. Таким образом, дивиденды из года в год приносят акционеру все больше дохода.

Дивидендная стратегия — долгосрочное вложение средств. Инвестор, приобретая акции сегодня, может обеспечить себе достойный доход в перспективе.

Какой для этого нужен начальный капитал

Инвестировать в дивидендные акции можно как крупные суммы, так и небольшие. В зависимости от финансовых возможностей выбирают и стратегию вложения.

Продав бизнес, излишнюю недвижимость или другие активы, можно сразу приобрести портфель, чтобы получать дивидендный доход. Например, инвестиции на сумму 10 000 000 рублей будут приносить ежегодно 900 000 при ставке доходности 9 %. За вычетом налога и комиссии брокера ежемесячный доход превысит 60 000 рублей.

Начинать формирование портфеля можно и с меньших сумм. Например, приобретая на регулярной основе акции с дивидендной доходностью по цене 1 000 рублей. Но времени для выхода на хороший процентный доход потребуется в таком случае больше.

Сколько денег нужно инвестировать в акции

Если инвестор планирует продолжать трудовую деятельность, но при этом готовит «подушку безопасности» на будущее, ему можно начинать с любой суммы. Приобретая дивидендные акции на протяжении нескольких лет и реинвестируя получаемые проценты, через 20—30 лет обладания портфелем инвестор выйдет на приличный пассивный доход.

Например, покупка акций на сумму 1 000 рублей ежемесячно на протяжении 30 лет приведет к доходу в размере 200 000 руб. в год и накоплению в портфеле ценных бумаг более чем на 2 млн. руб. При этом, часть акций за указанный период вполне может увеличить доходность и реальная прибыль инвестора будет еще выше.

В том случае, если нужно обеспечить себе жизнь на дивиденды уже сейчас, потребуется вложить сумму, которая обеспечит поступление нужного дохода. За основу для расчета берем сумму для удовлетворения потребностей и умножаем ее на 12 месяцев. Например, семья расходует 50 тыс. рублей в месяц или 600 тыс. рублей в год. Средняя доходность акций в РФ равна 9 %. Начальный капитал составит 6 700 000 рублей.

Чтобы посчитать сумму планируемых инвестиций, можно применить простую формулу:

Инвестиции = Ежегодный доход / Дивидендная доходность х 100 %

В нашем примере:

Инвестиции = 600 000 / 9 % х 100 % = 6,7 млн. руб.

При расчете требуемого начального капитала или ежемесячных инвестиций учитывайте налоговую ставку 13 % и комиссию брокера.

Сколько потребуется времени для накопления нужной суммы

Как комфортно жить на дивиденды от акций? Чтобы выйти на доход в размере 50 000 рублей в месяц, потребуется 6 700 000 руб. инвестиций. Накопить такую сумму можно за 10 лет, при условии ежемесячных вложений в размере 30 000 руб. в акции с дивидендной доходностью 10 %. При этом всю получаемую прибыль необходимо инвестировать в покупку новых акций.

Если сумма ежемесячных вложений составит 15 000 рублей, на тот же доход удастся выйти за 15 лет. Чем дольше работают инвестиции, тем быстрее растут проценты.

Важно! Это весьма приблизительные расчеты, поскольку на рост дивидендного дохода влияют многие факторы — размер прибыли АО, увеличение/уменьшение выплат по акциям, макроэкономические показатели, состояние экономики в целом.

Учет инфляции, использование ИИС для ускорения накопления

Несомненное преимущество дивидендных акций — автоматический учет инфляции. Проценты по акциям выплачиваются из прибыли от хозяйственной деятельности. Поэтому изменение уровня инфляции на них сказывается не так сильно, как, например, на банковских депозитах.

Например, компания учитывает инфляцию при росте затрат на производство в конечной стоимости своей продукции. Поэтому растут ее денежные потоки, прибыль сохраняется, дивиденды выплачиваются, защищая инвесторов от инфляции.

Бытует мнение, что ИИС позволяет получить налоговый вычет на процентный доход. Это не так. Никаких налоговых льгот для дивидендного дохода не предусмотрено. ИИС может быть выгоден с точки зрения минимизации стоимости брокерского обслуживания. Например, некоторые брокеры не взимают плату за открытие ИИС.

Риски дивидендной стратегии

Использование дивидендной стратегии несет и немалые риски для держателя акций:

-

Отмена или сокращение дивидендных выплат

Нивелировать такой риск можно правильным балансом ценных бумаг в портфеле — акции компаний разных отраслей, регионов и государств.

-

Банкротство компании.

Сочетается с невозможностью реализовать акции на рынке. Спрогнозировать сложно, но можно защитить инвестиции. Например, на 7 % акций одной компании должно приходиться не менее 7 % акций других 10-15 АО. Тогда при банкротстве этого эмитента дивидендный доход по остальным оставит портфель с положительным балансом.

Например, в портфеле инвестора акции 15 различных компаний, на каждую из которых приходится 6,7 % портфеля. Если одна из компаний обанкротится, то дивиденды остальных 14 не разорят владельца, хотя и ожидаемой прибыли не будет. Если же в активе инвестора будут акции только одной компании, при ее банкротстве акционер лишится не только дохода, но и своих вложений.

Заключение

Владение дивидендными акциями позволяет жить только на прибыль от них, если начать инвестировать за 15—20 лет до отказа от других источников дохода (заработной платы, прибыли от предпринимательской деятельности, ренты).

Минимальные вложения для обеспечения комфортного уровня жизни составят 7—10 миллионов рублей. Выйти на такую сумму без начального капитала можно за 10—15 лет, если с каждой суммы своего дохода формировать портфель дивидендных акций, а затем реинвестировать прибыль от них.

Минимизировать риск потери инвестиций или снижения доходности нужно, грамотно формируя портфель, учитывая финансовую устойчивость компаний, анализируя данные по выплатам за предыдущие годы, выбирая акции с доходностью, близкой к средней по рынку и дополняя их ценными бумагами зарубежных компаний. На вопрос «Можно ли достойно прожить на дивиденды?» опытные инвесторы отвечают утвердительно. Но для этого нужно или много средств вложить единовременно, или формировать долгосрочную стратегию, если начального капитала нет.

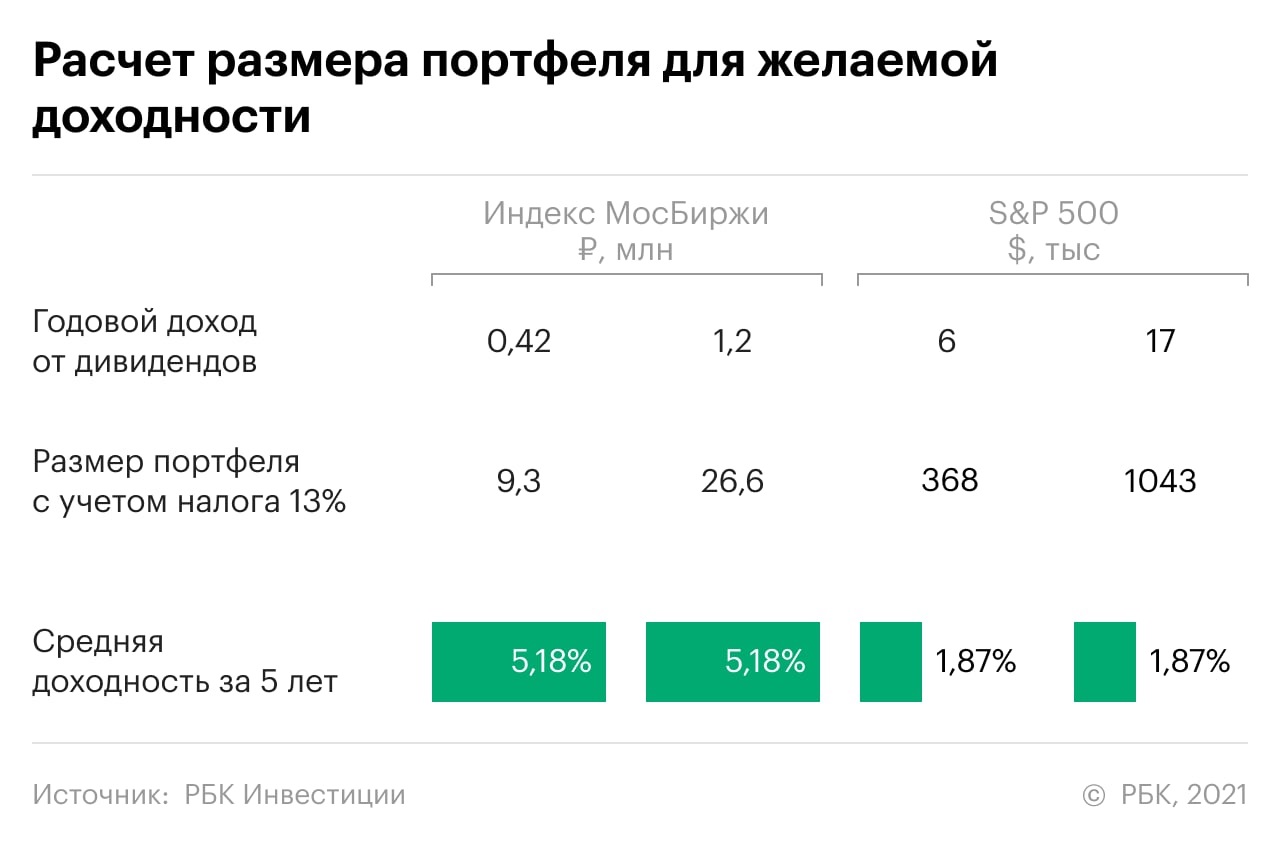

О том, чтобы получать пассивный доход и при этом ничего делать, мечтал почти каждый. Один из вариантов — дивиденды. Мы рассчитали, реально ли российскому инвестору жить на них и какой портфель для этого нужен

Как мы считали

Предположим, что инвестор мечтает жить на

дивиденды

. Для этого он или она хочет купить такой портфель акций, который позволит получать в виде дивидендов доход, достаточный для жизни в России.

Для наших расчетов мы использовали два уровня дохода — ₽35 тыс. и ₽100 тыс. Первое число близко к медианной зарплате в стране, второе — приближено к средней зарплате в Москве. Однако большинство компаний выплачивают дивиденды не ежемесячно, а раз в квартал, полугодие или год. Поэтому в наших расчетах в качестве желаемого дивидендного дохода стоит годовое значение зарплаты: ₽420 тыс. и ₽1,2 млн.

Составление удачного дивидендного портфеля — задача нетривиальная, поэтому мы рассмотрели два базовых случая. В одном сценарии инвестор покупает акции, повторяющие индекс Мосбиржи, а во втором — индекс S&P500. Таким образом, мы выбираем ликвидные бумаги двух рынков, а также диверсифицируем портфель надежными акциями.

Прошлый год оказался для дивидендных компаний необычным — одни отказались от выплат, другие их повысили. Чтобы сгладить эффект, в расчетах используются средние показатели дивидендной доходности за пять лет.

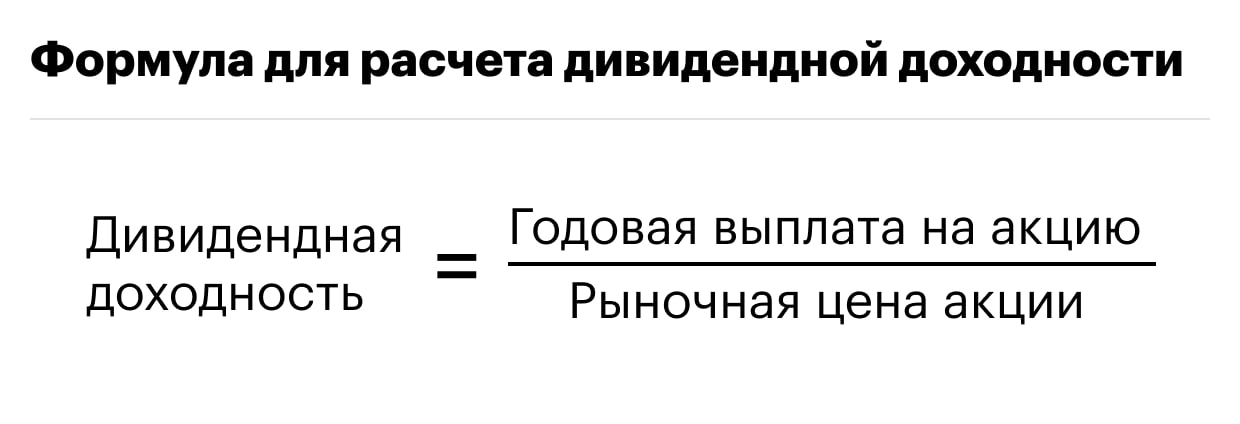

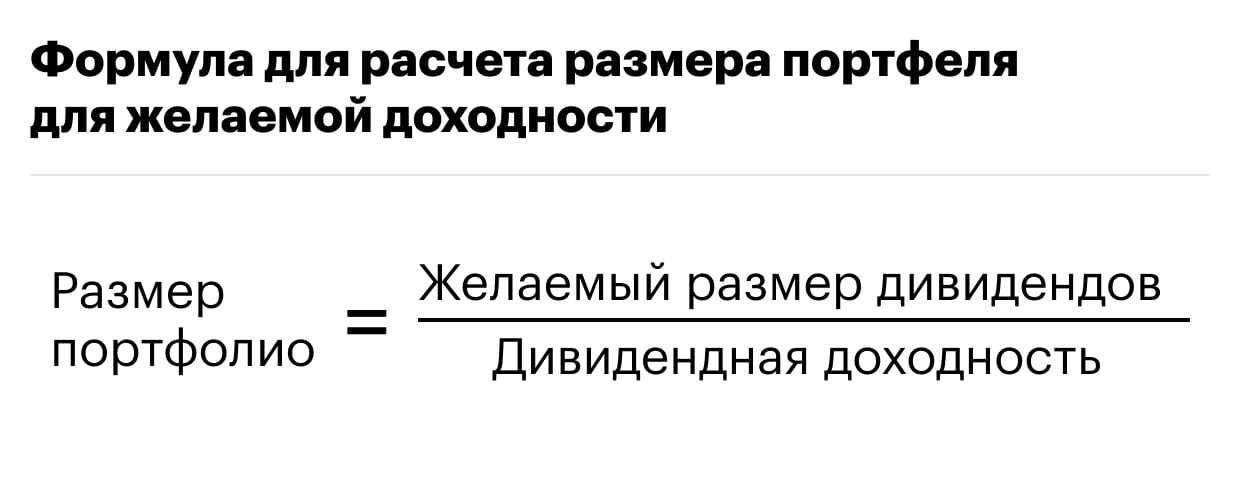

Зная дивидендную доходность акции или индекса и желаемую сумму выплаты, рассчитать размер портфеля — дело техники. Необходимо разделить целевой доход на дивидендную доходность в долях. Однако важно не забыть отнять налог в размере 13%, который необходимо платить на любой доход в России.

Что у нас получилось

Так как у индекса Мосбиржи и S&P500 более низкий дивидендный доход, чем у более рисковых инструментов, то и портфель должен быть больше. Чтобы зарабатывать ₽35 тыс., необходимо купить бумаги компаний из индекса Мосбиржи на ₽9,3 млн. А вот для получения средней заплаты по Москве придется вложить ₽26,6 млн.

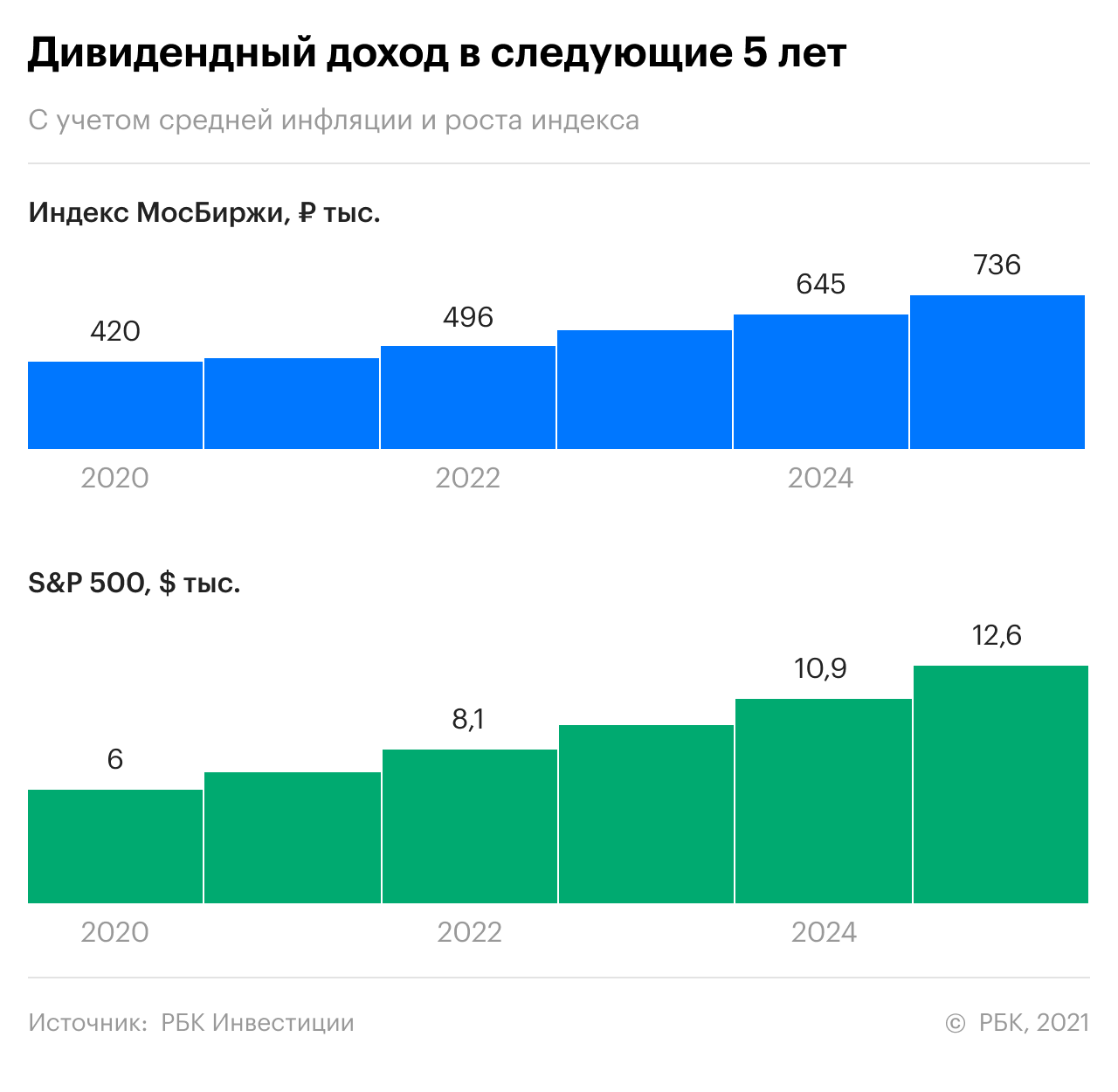

А что если инвестор хочет получать такой доход и далее?

Если инвестор хочет «жить» на дивиденды, один раз получить 420 тыс. будет мало — этот доход должен сохраняться хотя бы в ближайшие пять лет.

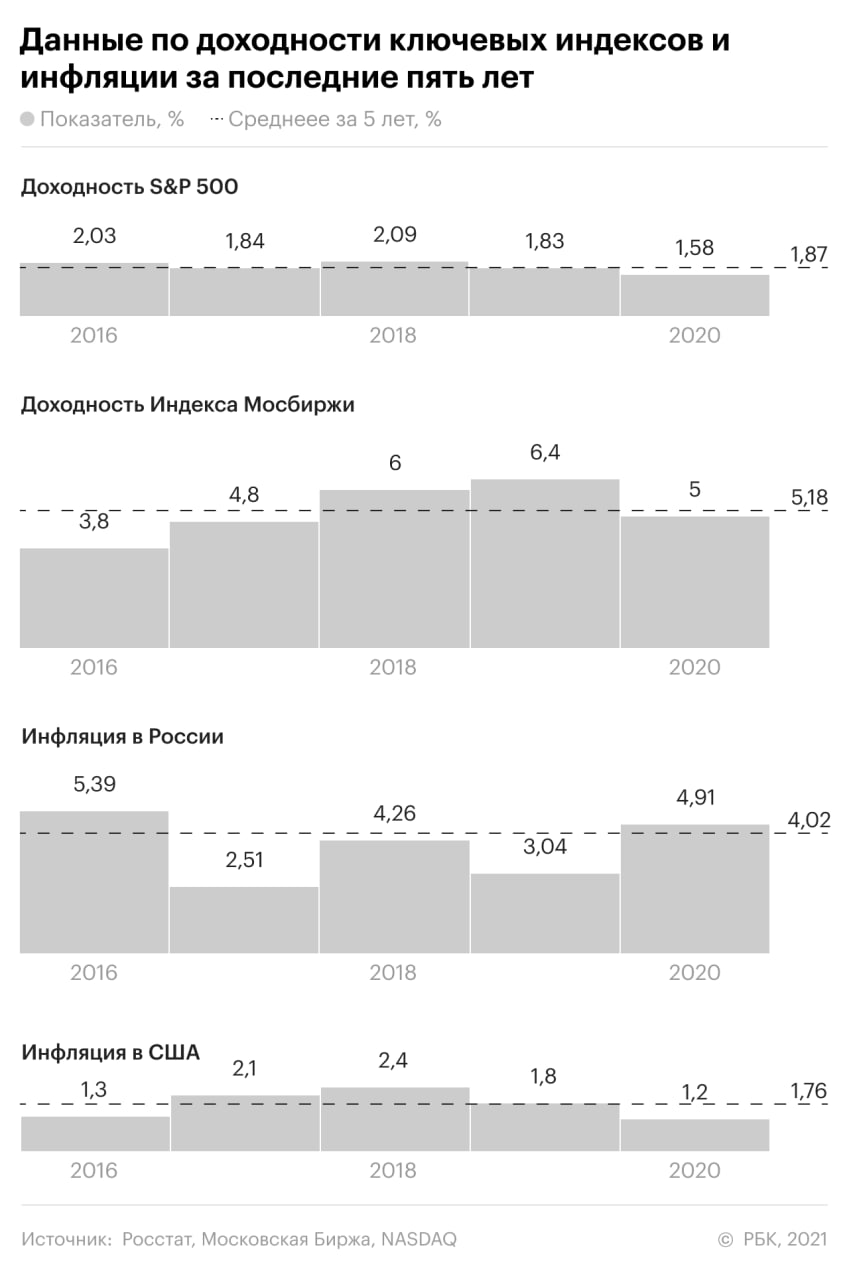

В первую очередь помешать инвестору может инфляция. По данным Росстата, ее среднее значение за пять лет составило 4,02%. В США за этот же период деньги обесценивались на 1,76% в год.

При этом оба инструмента, которые были выбраны для расчетов, за последние пять лет в среднем росли: индекс Мосбиржи — на 14%, а S&P500 — на 15,86%. Однако в некоторые периоды они могли падать. Например, в 2017 году индекс Мосбиржи снижался на 5,5%, а в 2019 году рост составил 28,6%.

NB: В расчетах мы сознательно пренебрегли изменением курса валюты. Эту величину предсказать невозможно, а брать среднее значение непоказательно.

Из-за разнонаправленного действия инфляции и роста котировок портфель мог бы вырасти, как и доход инвестора. При этом не только номинально, но и в реальном выражении.

Эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов считает, что доход будет сохраняться не только первые пять, но и многие десятки лет, потому что российский рынок довольно консервативен. По словам аналитика, рынок акций в России — дивидендный по своей сути и фаворитов не менял практически с основания.

«В среднем дивиденды в России растут с той же скоростью, что и акции: на 15–20% в год. Этого с избытком хватит, чтобы обыграть инфляцию. То есть уже через пять лет при вложенной изначально сумме ₽7,5 млн доход с дивидендов будет не ₽35 тыс. в месяц, а как минимум ₽70 тыс.», — оценивает перспективы Емельянов.

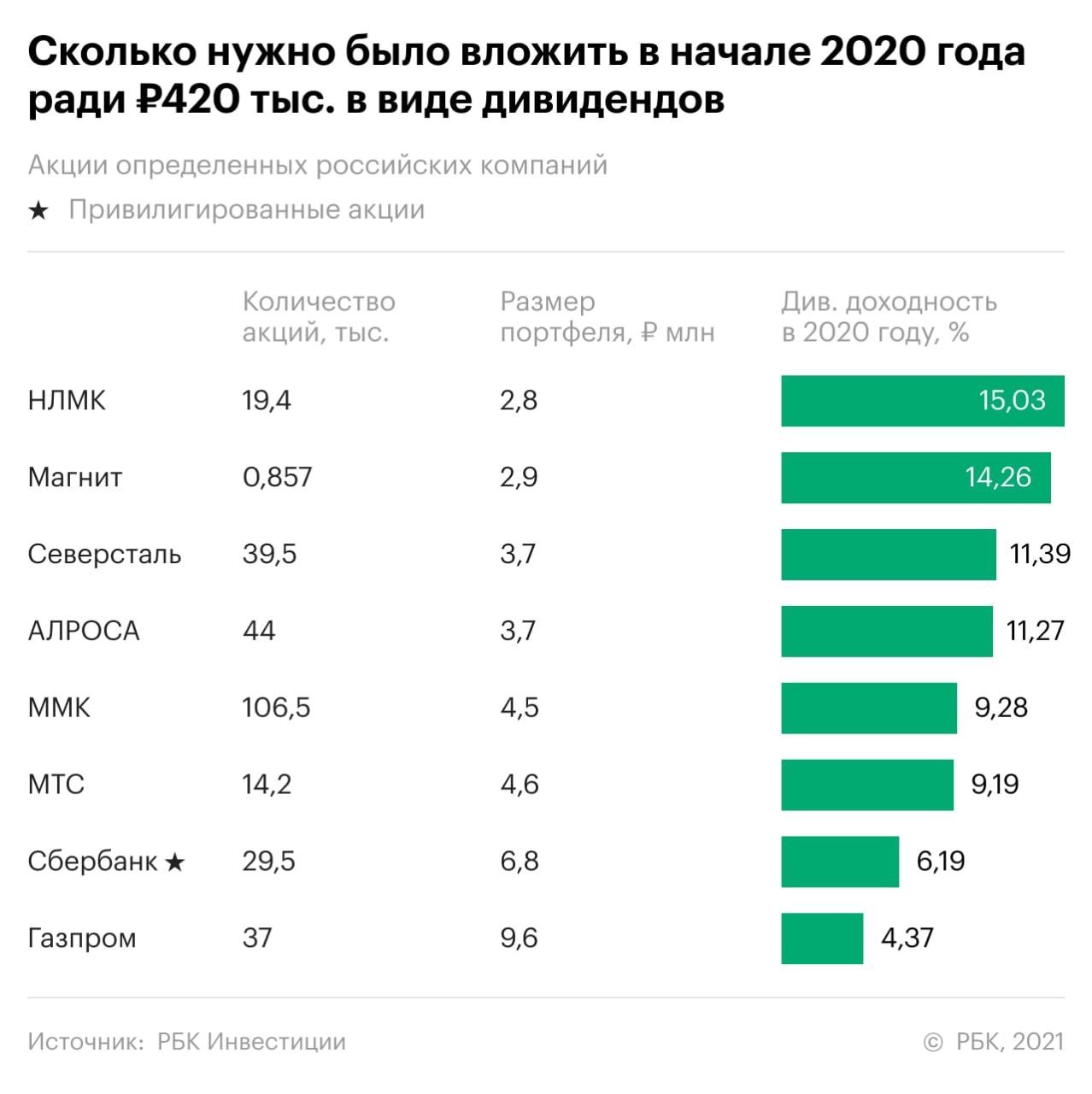

Из каких бумаг можно было бы составить такой портфель

По мнению финансового консультанта Натальи Смирновой, в первую очередь стоит присмотреться к дивидендным аристократам, но доходность у таких компаний обычно низкая. Для выбора более перспективных акций эксперт сформулировала пять критериев:

- в первую очередь компания должна быть надежной. На это укажет коэффициент текущей ликвидности (Current Ratio) выше 1, соотношение долга к собственному капиталу (Debt/Equity) в диапазоне от 1,5 до 2, коэффициент покрытия процентов (Interest Coverage Ratio) выше 1, показатель чистого долга к EBITDA (Net Debt/ EBITDA) на уровне от 3 до 4;

- у компании должен быть потенциал роста. Вместо Р/Е (Price/Earnings, или отношение рыночной стоимости компании к ее годовой прибыли) Смирнова предлагает обратить внимание на EV/EBITDA, который должен быть ниже среднего по отрасли. При этом рентабельность активов (ROA) должна быть выше инфляции и выше среднего по отрасли значения, а рентабельность собственного капитала (ROE) также выше среднего по отрасли;

- дивидендная доходность должна превышать инфляцию. При этом компания должна выделять на дивиденды лишь от 30% до 80% чистой прибыли (Dividend Payout Ratio);

- у страны-эмитента с Россией должно быть соглашение об избежании двойного налогообложения и не должно быть никаких повышенных ставок;

- Смирнова рекомендовала выбирать эмитентов из традиционных нециклических отраслей: фармацевтика, здравоохранение, коммунальный сектор, связь, товары повседневного спроса первой необходимости.

Аналитик финансовой группы «Финам» Юлия Афанасьева считает, что если инвестор хочет получать пассивный доход, то лучше обратить внимание на надежные облигации. Их доходность даже выше доходности диверсифицированного по индексному принципу дивидендного портфеля. А вот если человек хочет сделать ставку и на рост активов, то разумнее купить биржевые индексы в форме фьючерсов и все деньги сверх гарантийного обеспечения вложить в надежные

облигации

с постоянными или фиксированными купонами.

«Это фактически стопроцентная гарантия, что ваши поступления будут неизменными и регулярными. Дивиденды в России предсказать нельзя, а в развитых странах они не так велики. Опытные зарубежные инвесторы понимают, что надеяться нужно на позитивное изменение курса акций, только так можно заработать сотни и тысячи процентов», — говорит эксперт.

Подводные камни жизни на дивиденды

Никаких препятствий для жизни на дивиденды с финансовой точки зрения эксперт по фондовому рынку «БКС Мир инвестиций» Валерий Емельянов не видит. «Составить портфель из дивидендных акций на российском рынке не проблема. Но признаемся честно: нужна дисциплина, чтобы собрать нужную сумму для вложения и правильно ею распорядиться», — говорит аналитик.

Например, чтобы не растратить капитал, желательно расходовать не более 4% в год от суммы, которая есть на счете, предупреждает Емельянов. Так удастся сохранить в неприкосновенности

инвестиции

и передать их детям и внукам. При этом в реальном, а не номинальном выражении, то есть с поправкой на инфляцию.

Аналитик финансовой группы «Финам» Юлия Афанасьева предупреждает, что просто собрать портфель из акций и потом уже ничего не делать, получая дивиденды, не выйдет. «Российские компании, которые платят сейчас высокие дивиденды, очень нестабильны — курс их акций в году летает на 30–40%. При этом дивиденды сегодня есть, а завтра их нет», — говорит эксперт.

Афанасьева также предупреждает, что многие из российских компаний вынуждены платить огромные дивиденды, хотя погрязли в кредитах и в неподъемных инвестиционных программах. «Страшно представить, что будет с этими компаниями через пять — семь лет. А если поможет кризис, расплата придет раньше», — считает аналитик.

Как лучше распорядиться дивидендами

По мнению эксперта по фондовому рынку «БКС Мир инвестиций» Валерия Емельянова, лучшая стратегия — это не получать дивиденды вообще, а если они пришли, то реинвестировать их. Так инвестор больше выиграет за счет

капитализации

и меньше потеряет на налогах.

«Самый простой вариант — вложить всю сумму в индексный фонд с низкими комиссиями, например на РТС или S&P 500, и периодически выводить из него нужную сумму. В те дни и месяцы, когда вам удобно, а не когда компания решила вам заплатить дивиденд», — предлагает Емельянов.

Дивидендные отсечки — это большой драйвер на рынке, и если им правильно пользоваться, можно хорошо заработать на изменении курса акций, считает аналитик «Финам» Юлия Афанасьева. Может быть использована такая дивидендная стратегия, при которой инвестор отслеживает отчетность компании, прогнозирует ее прибыль и контролирует дивидендную политику. В хороший момент на рынке, но задолго до дивидендной отсечки он и покупает перспективные бумаги. В будущем эти акции могут надолго остаться в портфеле, а могут быть проданы в этом же году тем, кто мечтает о высоких дивидендах, с прибылью, в пять — десять раз превышающей эти дивиденды. Однако Афанасьева предупреждает, что реализовать такую стратегию могут только профессионалы.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Стоимость компании на рынке, рассчитанная из количества акций компании, умноженного на их текущую цену. Капитализация фондового рынка – суммарная стоимость ценных бумаг, обращающихся на этом рынке.

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

Я формирую пассивный доход, который обеспечил бы мне жизнь на пенсии.

Одним из источников такого дохода я вижу долгосрочные вложения в акции российских компаний. Я инвестирую в российский фондовый рынок, так как он относительно дешев по сравнению с тем же американским, а потому и доходность тут выше. К тому же для меня, как для гражданина РФ, он более доступный и понятный.

Сначала мне нравился стоимостный подход, которого придерживается Уоррен Баффетт. Это когда покупаешь акции и рассчитываешь продать, когда их котировки вырастут в цене. Такие акции называют акциями роста в отличие от дивидендных.

Дивидендные акции — это акции, идея покупки которых заключается в получении регулярных дивидендов. Изменение цены самой акции уже вторично.

Одна и та же акция для разных людей может быть как дивидендной, так и акцией роста. Все зависит от того, чего человек ждет от акции.

Когда я работал по стоимостному подходу, то, чтобы понять, какие акции выгодно купить, перелопатил кучу отчетностей компаний с Московской биржи, нашел недооцененные акции и собрал из них какой-то портфель.

Потом я понял, что это лучше работает, когда инвестируешь большой капитал и забываешь про инвестиции на 2—3 года. Я же хотел инвестировать регулярно каждый месяц небольшую сумму, так что в моем случае стоимостной подход требует слишком многих психологических и энергетических затрат.

Позже я стал выбирать дивидендные акции и обрел спокойствие. В статье расскажу, почему и как я их выбираю.

Почему я покупаю дивидендные акции

Я рассуждал логически: какие российские компании есть на бирже? В основном это осколки советского наследия и естественные монополии: заводы, нефтепроводы, добывающие отрасли, энергетика, транспорт. Расти этим компаниям особенно уже некуда, инновациями они тоже не блещут, но получают немаленькую прибыль.

И конечным бенефициарам, а в основном это государство или олигархи, нужно как-то эту прибыль получать. Законный способ без отмывания — если компания будет платить дивиденды. И миноритарии в этом случае тоже получат кусочек прибыли.

Я рассматриваю дивидендные акции как машинки по генерации денег. Цены на эти машинки меняются каждый день, но на рынке почти всегда есть акции с хорошей дивидендной доходностью. Для меня хорошая — это когда выше инфляции. Например, в 2021 году ожидается инфляция 6%, поэтому доходность в 7% меня устраивает.

Мне нравится, что не надо думать про продажу дивидендных акций, как это было с акциями роста. Чтобы заработать на акциях роста, нужно их купить дешево, а потом продать дороже — налицо разовая история. Дивидендные акции можно просто держать и получать дивиденды теоретически неограниченное время — по крайней мере пока жива компания.

У дивидендов есть автоматическая поправка на инфляцию: их платят из прибыли от хозяйственной деятельности, а компании во время этой деятельности быстрее реагируют на изменения цен в экономике, чем, например, банки со ставками по депозитам. Поэтому в здоровой ситуации у дивидендов есть тенденция к росту пропорционально инфляции.

Ну и вишенка на торте: со временем можно получить фантастическую доходность из-за роста бизнеса, пересмотра дивидендной политики или просто за счет удачной покупки акций по бросовым ценам. Например, если в 2014 году инвестор купил акцию Сбербанка за 40 Р, то в 2019 на нее пришлось 16 Р дивидендных выплат — 40% годовых.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

Какой план я составил

Я хочу к 2032 году ежемесячно получать от дивидендов 50 тысяч рублей в ценах 2018 года. Почему именно 50 тысяч? Потому что они покрывают базовые расходы и позволяют жить без лютой экономии. Я исхожу из того, что инфляция в следующие годы будет 5%. Поэтому в реальности вместо 600 тысяч в год мне в 2032 нужно будет получить 1 187 958 Р дивидендного дохода. Эта сумма вычисляется по формуле сложного процента:

Доход в 2032 = Доход в 2018 × (100% + 5%)(2032 − 2018) = 600 000 × 1,0514

Каждый месяц я планирую покупать дивидендные акции на 35 тысяч рублей. Базовый критерий выбора — статистика выплат дивидендов и цена: предполагаемые дивиденды должны давать доходность выше инфляции от цены покупки акции. Все полученные дивиденды я реинвестирую.

Я составил таблицу, с помощью которой можно посчитать, на какие дивидендные доходы я могу рассчитывать.

На вкладке «Параметры» можно менять данные: ожидаемую инфляцию и сумму ежемесячного пополнения.

Я начал с 35 тысяч в 2018 году: в декабре купил привилегированные акции «Башнефти». Дивиденды от «Башнефти» в 2019 году составили 3 тысячи рублей, плюс 420 тысяч ежемесячных взносов — итого 423 тысячи совокупных взносов в 2019 году. Далее процесс повторяется каждый год: я планирую вносить те же 420 тысяч плюс дивиденды, которые с каждым годом будут увеличиваться. По такому плану в 2032 году помимо 420 тысяч своих взносов я реинвестирую около миллиона рублей от дивидендов.

Чтобы рассчитать сумму дивидендных выплат, я исхожу из такого соображения: чем раньше я купил акции, тем большую дивидендную доходность я по ним получу в моменте. Основная причина в том, что компании в общем случае стремятся увеличивать свою прибыль год от года. Поэтому в среднем дивидендные выплаты год от года для одной компании должны расти. Если при этом цена акции растет вслед за выплатами, то акции, купленные в прошлые годы, становятся все доходнее и доходнее.

Например, привилегированная акция «Башнефти» в июне 2015 стоила 1434 Р, а в январе 2020 — 1773 Р. Дивиденды в 2019 году составили 158,95 Р. Если бы я купил эту акцию в 2015 году, то дивиденды 2019 года принесли бы 11% доходности, а если купить акцию в 2020 году — 8,9%.

Разумеется, это правило может нарушаться, если у компании наступают тяжелые времена и вместо прибыли случаются убытки. Но для меня тут важно поведение всего портфеля, составленного из акций многих компаний. Правило должно работать именно на портфеле.

Для своей таблицы я принял, что акции прошлых периодов будут приносить на 0,5 процентного пункта больше доходности с каждым годом. В моей таблице для этого есть колонки с 3 по 16 — они отражают мой прогноз. Например, я ожидаю, что акции, купленные в декабре 2018, будут приносить 15% годовых в 2032 году (колонка 16). А акции, купленные в 2019, — 11% доходности в 2025 году (колонка 8).

В результате таблица считает дивидендные доходы:

- в столбце Q — в год в реальных ценах;

- в столбце R — в год и в месяц в ценах 2018 года.

Например, в 2026 году я получу 447 тысяч рублей дивидендов. С учетом инфляции это будет то же самое, что получить 302 тысячи в 2018 году.

Как я ищу акции

Я хочу собрать портфель из 25—30 акций. Я понимаю, что многие из акций будут иметь реальную дивидендную доходность около нуля, то есть их доходность будет колебаться в районе инфляции. А оставшиеся акции вполне могут стать суперзвездами и приносить прибыль, которая и будет вытягивать весь портфель в плюс.

Заранее неизвестно, как поведет себя та или иная акция. Один из вариантов защиты от этого — иметь акции многих компаний в портфеле и поддерживать такое положение на протяжении жизни.

Разумеется, это всего лишь план. Время внесет в него свои корректировки, и я это осознаю. Вполне вероятно, что случится кризис и стоимость акций «сложится» вдвое. Может быть, дивидендная доходность моего портфеля в какие-то годы будет ниже запланированной. Но я точно не собираюсь ничего продавать, а буду просто держать купленные акции. Если какие-то компании разорятся, то их место в моем портфеле должны занять новые.

Я уже писал, что мне интересны для покупки акции с дивидендной доходностью выше инфляции. В 2021 году — это 7% и больше. Тут нужно определиться, как именно считать будущую дивидендную доходность: ведь это прогноз. Есть несколько вариантов расчета доходности, например:

- по предсказанным выплатам в будущем;

- по последней дивидендной выплате;

- по истории выплат за несколько последних лет.

Мне ближе и понятнее третий вариант, на нем я и остановился. Для расчета я решил использовать последние 7 лет: это компромисс между 10 и 5 годами. 5 лет я считаю слишком коротким сроком, чтобы полученным расчетам можно было доверять. 10 лет лучше, но штука в том, что многие российские компании начали платить дивиденды после 2010 года. Если взять период 10 лет, то может оказаться, что никаких исторических данных нет. Ну и если компания просуществовала 7 лет на российском рынке и платит дивиденды, то это говорит о ее стабильности.

Итак, для поиска дивидендных акций на Московской бирже мне нужно рассчитать среднюю дивидендную выплату по каждой из них за последние 7 лет. После этого достаточно взять текущую цену каждой акции и получить среднюю доходность:

Средняя дивдоходность = Средняя диввыплата за 7 лет / Текущая цена акции × 100%

Но есть несколько нюансов, из-за которых полученному расчету иногда нельзя доверять: нерегулярность и разброс дивидендных выплат, инфляция. Для примера возьмем три акции:

- MTSS — обыкновенная акция мобильного оператора МТС.

- CNTLP — привилегированная акция компании «Центральный телеграф».

- NKNHP — привилегированная акция компании «Нижнекамскнефтехим».

Для начала — вот дивидендные выплаты каждой из трех компаний.

Дивиденды МТС, «Центрального телеграфа» и «Нижнекамскнефтехима» по годам, в рублях

| Год | MTSS | CNTLP | NKNCP |

|---|---|---|---|

| 2014 | 24,8 | 0,523 | 1 |

| 2015 | 25,17 | 0,581 | 1,52 |

| 2016 | 26 | 0,024 | 4,34 |

| 2017 | 26 | 0,008 | 0 |

| 2018 | 26 | 0,03 | 0 |

| 2019 | 28,66 | 7,41 | 19,94 |

| 2020 | 29,5 | 11,83 | 9,07 |

| Среднее | 28,48 | 2,91 | 5,12 |

МТС и «Центральный телеграф» платили дивиденды каждый год. А вот «Нижнекамскнефтехим» в 2017 и 2018 годах вообще их не платил. Поэтому расчет средней выплаты для «Нижнекамскнефтехима» менее надежен, чем для первых двух компаний. Это и есть нерегулярность дивидендных выплат. Чтобы учесть этот фактор, я рассчитываю показатель YC, yield count, — количество ненулевых дивидендных выплат за последние 7 лет.

Расчет YC — количества дивидендных выплат за последние 7 лет

| Акция | YC |

|---|---|

| MTSS | 7 |

| CNTLP | 7 |

| NKNCP | 5 |

Мне комфортно, когда компания из семи лет платила минимум шесть, то есть YC ≥ 6. В соответствии с этим критерием я исключаю «Нижнекамскнефтехим». Если в дальнейшем они будут регулярно платить дивиденды, то рано или поздно снова попадут на мои радары. Ну или если я пересмотрю свои требования к YC.

Рассчитанная средняя дивидендная выплата не учитывает инфляцию. Понятно, что 100 рублей в 2013 году по покупательной способности выше, чем в 2019. Значит, нужно привести рубли прошлых лет к нынешним. Для этого я взял инфляцию по годам из данных Росстата и для каждого прошедшего года посчитал коэффициент перевода рубля 2019 года в рубли этого прошедшего года.

Например, для 2017 года коэффициент равен (100% + 4,27%) × (100% + 2,52%) = 1,069. То есть мы как бы берем 1 рубль в 2019 и открываем вклад «в прошлое», ставка по которому каждый год равна инфляции.

Коэффициенты приведения рубля 2021 к рублям прошлых лет

| Год | Инфляция | Коэффициент приведения |

|---|---|---|

| 2021 | 5,9% | 1 |

| 2020 | 4,91% | 1,049 |

| 2019 | 3,54% | 1,081 |

| 2018 | 4,27% | 1,127 |

| 2017 | 2,52% | 1,155 |

| 2016 | 5,38% | 1,217 |

| 2015 | 12,91% | 1,374 |

| 2014 | 11,36% | 1,531 |

| 2013 | 6,45% | 1,6298 |

| 2012 | 6,58% | 1,736 |

| 2011 | 6,1% | 1,842 |

| 2010 | 8,78% | 2,004 |

Видно, что по покупательной способности 1 Р в 2010 году — это все равно что 2,004 Р в 2021. Применим эти коэффициенты к истории дивидендных выплат МТС.

Поправка дивидендных выплат на коэффициент инфляции кроме влияния на динамику дает еще два эффекта: приятный и не очень.

Приятный эффект — это рост среднего значения дивидендных выплат. В таблице ниже приведен расчет средних дивидендных выплат с поправкой на инфляцию для МТС и «Центрального телеграфа». Видно, что средние для приведенных выплат немного выше неприведенных.

Сравнение дивидендов с поправкой на инфляцию и без нее, в рублях

| Год | Неприведенная выплата MTSS | Приведенная выплата MTSS | Неприведенная выплата CNTLP | Приведенная выплата CNTLP |

|---|---|---|---|---|

| 2014 | 24,8 | 35 | 0,523 | 0,741 |

| 2015 | 25,17 | 32 | 0,581 | 0,739 |

| 2016 | 26 | 29 | 0,024 | 0,027 |

| 2017 | 26 | 28 | 0,008 | 0,009 |

| 2018 | 26 | 27 | 0,03 | 0,031 |

| 2019 | 28,66 | 29 | 7,41 | 7,41 |

| 2020 | 29,5 | 30,9455 | 11,83 | 12.40967 |

| Среднее | 26,59 | 32,21 | 2,92 | 3,16 |

Неприведенная выплата MTSS

24,8

Приведенная выплата MTSS

35

Неприведенная выплата CNTLP

0,523

Приведенная выплата CNTLP

0,741

Неприведенная выплата MTSS

25,17

Приведенная выплата MTSS

32

Неприведенная выплата CNTLP

0,581

Приведенная выплата CNTLP

0,739

Неприведенная выплата MTSS

26

Приведенная выплата MTSS

29

Неприведенная выплата CNTLP

0,024

Приведенная выплата CNTLP

0,027

Неприведенная выплата MTSS

26

Приведенная выплата MTSS

28

Неприведенная выплата CNTLP

0,008

Приведенная выплата CNTLP

0,009

Неприведенная выплата MTSS

26

Приведенная выплата MTSS

27

Неприведенная выплата CNTLP

0,03

Приведенная выплата CNTLP

0,031

Неприведенная выплата MTSS

28,66

Приведенная выплата MTSS

29

Неприведенная выплата CNTLP

7,41

Приведенная выплата CNTLP

7,41

Неприведенная выплата MTSS

29,5

Приведенная выплата MTSS

30,9455

Неприведенная выплата CNTLP

11,83

Приведенная выплата CNTLP

12.40967

Неприведенная выплата MTSS

26,59

Приведенная выплата MTSS

32,21

Неприведенная выплата CNTLP

2,92

Приведенная выплата CNTLP

3,16

Неприятный эффект приведения — это возможное повышение степени разброса дивидендных выплат. Степень разброса позволяет мне обнаруживать аномальные выплаты, из-за которых можно купить или «акции-выскочки», или акции компаний, которые платят то нормально, то копейки.

По истории выплат «Центрального телеграфа» видно, что в 2019 и 2020 годах компания выплатила аномально большие дивиденды: 7,41 Р и 11,83 Р против 3 копеек в 2018. Если покопаться, то можно найти причину этого: в 2018 году и 2019 годах «Центральный телеграф» продал недвижимость в центре Москвы, а вырученные деньги направил на дивиденды. То есть это просто проедание активов — на такие дивиденды в будущем рассчитывать не приходится.

Для оценки степени разброса я использую CV, coefficient of variation — коэффициент вариации. Это простой статистический показатель, ниже скриншот того, как он считается в гугл-таблице или экселе.

Для примера я посчитал коэффициент вариации для МТС (MTSS), «Центрального телеграфа» (CNTLP) и «Лензолота» (LNZLP).

Расчет CV для дивидендов с поправкой на инфляцию

| Акция | CV |

|---|---|

| MTSS | 15% |

| LNZLP | 186% |

| CNTLP | 125% |

По значению CV видно, что дисциплина у МТС гораздо выше, чем у «Лензолота» и «Центрального телеграфа» — разброс в величине дивидендов у МТС небольшой. Для себя я решил, что коэффициент вариации CV больше 100% — это такой красный флажок, чтобы разобраться в причинах аномальных дивидендов компании, а не слепо покупать в надежде, что эта аномалия перейдет в разряд нормы.

Чтобы автоматизировать описанные выше этапы, я завел гугл-таблицу. В нее я занес дивидендные акции Московской биржи и все выплаты по ним, начиная с 2000 года. С помощью формул настроил расчет показателей YC и CV. Большинство российских компаний выплачивает дивиденды за один присест летом, после годовой отчетности. Поэтому раз в год, после этого дивидендного сезона, я добавляю новые выплаты в очередную колонку в конце таблицы и обновляю формулы — показатели пересчитываются.

Когда приходит время решать, какие акции выгодно купить сейчас, я открываю эту таблицу и провожу вот такие манипуляции:

- Обновляю в столбце F цену акций — это занимает минут 10—15. В результате автоматически обновляются дивидендные доходности.

- Фильтрую таблицу по критерию YC ⩾ 6, столбец G.

- Сортирую таблицу по средней дивидендной доходности, столбец M. Вверху оказываются акции с наибольшей дивдоходностью, причем каждый раз там оказываются разные акции, так как цены постоянно меняются.

- Покупаю акции из верхней части таблицы.

Шаг 4 содержит немного творчества и с обретением опыта каждый раз немного модифицируется. Примерно года полтора я просто покупал акции с CV < 100%, у которых средняя дивдоходность от 8%. Еще я каждый раз специально выбирал разные акции для покупки, так как моя цель — это иметь широкий портфель из 25—30 акций.

Сейчас я уже не так категоричен насчет CV и могу купить акции с CV > 100%. Могу купить акции с пониженной дивдоходностью, если понимаю, что это стратегически выгодно на длинном горизонте: например, сейчас присматриваюсь к акциям Сбера.

Также вместо средней дивдоходности я рассчитываю средневзвешенную, в которой выплаты последних годов важнее выплат ранних годов. Все эти модификации алгоритма набираются сами собой с опытом, и у каждого человека они будут своими.

С этим алгоритмом я обрел спокойствие и больше не дергаюсь, как это было с акциями роста. Если какие-то акции подешевели, то я радуюсь, так как это позволит мне купить их дешевле, а доходность только увеличится. Если акции подорожали, но их дивидендная доходность меня устраивает, то я не сомневаюсь и покупаю их. В какой-то момент мне даже стала безразлична оценка стоимости моего портфеля.

Мой дивидендный портфель

Это все была теория, а теперь немного практики. Я стал собирать дивидендные акции с декабря 2018. Каждый месяц я искал и покупал акции на 35 тысяч рублей по описанной методике. Вот как выглядят мои покупки на октябрь 2021.

Инвестировал в акции с декабря 2018 по октябрь 2021 года — 1 221 419,51 Р

| Дата | Тикер | Количество | Цена | Инвестировано |

|---|---|---|---|---|

| 24.12.2018 | BANEP | 20 | 1740 Р | 34 800 Р |

| 17.01.2019 | MTSS | 140 | 256,15 Р | 35 861 Р |

| 13.02.2019 | RTKMP | 590 | 60,35 Р | 35 606,5 Р |

| 27.03.2019 | BISVP | 7900 | 4,43 Р | 34 997 Р |

| 23.04.2019 | TTLK | 157 000 | 0,224 Р | 35 168 Р |

| 29.05.2019 | SNGSP | 850 | 40,945 Р | 34 803,25 Р |

| 21.06.2019 | NKHP | 145 | 244,5 Р | 35 452,5 Р |

| 25.07.2019 | DSKY | 390 | 89,48 Р | 34 897,2 Р |

| 29.08.2019 | LSRG | 47 | 754 Р | 35 438 Р |

| 26.09.2019 | VSMO | 2 | 17 240 Р | 34 480 Р |

| 18.10.2019 | UPRO | 13 000 | 2,67 Р | 34 710 Р |

| 22.11.2019 | CHMF | 39 | 899 Р | 35 061 Р |

| 20.12.2019 | ENRU | 38 500 | 0,913 Р | 35 150,5 Р |

| 28.01.2020 | MRKP | 120 000 | 0,2928 Р | 35 136 Р |

| 06.02.2020 | TORSP | 220 000 | 0,2985 Р | 65 670 Р |

| 11.03.2020 | MRKP | 200 000 | 0,1750 Р | 35 000 Р |

| 08.04.2020 | LSRG | 50 | 610 Р | 30 500 Р |

| 14.05.2020 | MRKV | 600 000 | 0,0624 Р | 37 440 Р |

| 06.06.2020 | MRKC | 160 000 | 0,2654 Р | 42 464 Р |

| 07.07.2020 | ALRS | 560 | 66,74 Р | 37 374,40 Р |

| 06.08.2020 | KRKNP | 3 | 15 900 Р | 47 700 Р |

| 08.09.2020 | TATNP | 60 | 514,60 Р | 30 876 Р |

| 07.10.2020 | MAGN | 1 100 | 36,6650 Р | 40 331,50 Р |

| 06.11.2020 | MRKU | 350 000 | 0,1304 Р | 45 640 Р |

| 10.12.2020 | MGTSP | 18 | 1 874 Р | 33 732 Р |

| 14.01.2021 | HYDR | 46 000 | 0,8059 Р | 37 071,40 Р |

| 09.02.2021 | NMTP | 5 000 | 8,2350 Р | 41 175 Р |

| 12.03.2021 | TRCN | 4 | 8 595 Р | 34 380 Р |

| 08.04.2021 | SNGSP | 800 | 42,5250 Р | 34 020 Р |

| 13.05.2021 | QIWI | 48 | 771,50 Р | 37 032 Р |

| 08.06.2021 | FEES | 180 000 | 0,2232 Р | 40 179,60 Р |

| 07.07.2021 | MTSS | 180 | 324,9000 Р | 58 482 Р |

| 09.08.2021 | ENRU | 78 000 | 0,8300 Р | 64 740 Р |

| 07.09.2021 | BISVP | 5 100 | 8,9100 Р | 45 441 Р |

| 06.10.2021 | GMKN | 2 | 21 340 Р | 42 680 Р |

Инвестировано

34 803,25 Р

Инвестировано

37 374,40 Р

Инвестировано

40 331,50 Р

Инвестировано

37 071,40 Р

Инвестировано

40 179,60 Р

Можно увидеть, что вместо исходных 35 000 Р в последние месяцы я покупаю на большие суммы. Это все из-за реинвестирования дивидендов — полученные дивиденды я прикрепляю к 35 000 Р и на них покупаю новые акции.

Дивиденды с декабря 2018 по октябрь 2021 года — 152 911,01 Р

| Дата | Тикер | Акций в портфеле | Выплата на акцию после вычета НДФЛ | Получено после вычета НДФЛ |

|---|---|---|---|---|

| 10.05.2019 | TTLK | 157 000 | 0,01680 Р | 2 638,92 Р |

| 20.06.2019 | BANEP | 20 | 138.29 Р | 2 765,73 Р |

| 02.07.2019 | RTKMP | 590 | 2,18 Р | 1 283,25 Р |

| 05.07.2019 | MTSS | 140 | 17,38 Р | 2 433,56 Р |

| 05.07.2019 | NKHP | 145 | 6,06 Р | 878 Р |

| 08.07.2019 | BISVP | 7900 | 0,55 Р | 4 323,12 Р |

| 16.07.2019 | SNGSP | 850 | 6,63 Р | 5 634,99 Р |

| 09.10.2019 | VSMO | 2 | 769.60 Р | 1 539,20 Р |

| 10.10.2019 | MTSS | 140 | 7,55 Р | 1 057,24 Р |

| 29.11.2019 | CHMF | 39 | 23,90 Р | 932,05 Р |

| 11.12.2019 | UPRO | 13 000 | 0,10 Р | 1 255,41 Р |

| 13.12.2019 | DSKY | 390 | 4,40 Р | 1 716,85 Р |

| 08.01.2020 | MTSS | 140 | 11,53 Р | 1 613,85 Р |

| 13.01.2020 | NKHP | 145 | 5,53 Р | 802,31 Р |

| 27.01.2020 | MRKP | 120 000 | 0,014201793 Р | 1 704,21 Р |

| 21.05.2020 | LSRG | 97 | 26,1 Р | 2 531,70 Р |

| 22.05.2020 | TTLK | 157 000 | 0,0175827 Р | 2 760,48 Р |

| 19.06.2020 | MRKV | 600 000 | 0,0009288294 Р | 557,30 Р |

| 24.06.2020 | CHMF | 39 | 46,6407 Р | 1 818,99 Р |

| 25.06.2020 | TORSP | 220 000 | 0,006351 Р | 1 397,22 Р |

| 30.06.2020 | UPRO | 13 000 | 0,09657 Р | 1 255,41 Р |

| 02.07.2020 | ENRU | 38 500 | 0,07395 Р | 2 847,076 Р |

| 15.07.2020 | BANEP | 20 | 93,7947 Р | 1 875,89 Р |

| 20.07.2020 | ALRS | 560 | 2,2881 Р | 1 281,33 Р |

| 20.07.2020 | DSKY | 390 | 2,61 Р | 1 017,9 Р |

| 20.07.2020 | MTSS | 140 | 17,8959 Р | 2 505,43 Р |

| 28.07.2020 | SNGSP | 850 | 0,8439 Р | 717,32 Р |

| 03.08.2020 | NKHP | 145 | 0,8352 Р | 121,10 Р |

| 25.08.2020 | RTKMP | 590 | 4,35 Р | 2 566,5 Р |

| 14.09.2020 | CHMF | 39 | 13,4328 Р | 523,88 Р |

| 28.09.2020 | MAGN | 1 100 | 0,52809 Р | 580,90 Р |

| 01.10.2020 | LSRG | 97 | 17,4 Р | 1 687,80 Р |

| 04.10.2020 | DSKY | 390 | 2,175 Р | 848,25 Р |

| 12.10.2020 | BISVP | 7 900 | 0,68034 Р | 5 374,69 Р |

| 15.10.2020 | MTSS | 140 | 7,7691 Р | 1087,67 Р |

| 19.10.2020 | TATNP | 60 | 8,6478 Р | 518,87 Р |

| 16.12.2020 | CHMF | 39 | 32,4858 Р | 1266,95 Р |

| 11.01.2021 | UPRO | 13 0000 | 0,09657 Р | 1255,41 Р |

| 15.01.2021 | DSKY | 390 | 390 Р | 1723,64 Р |

| 19.01.2021 | NKHP | 145 | 9,5004 Р | 1377,59 Р |

| 19.01.2021 | MAGN | 1 100 | 2,08017 Р | 2288,19 Р |

| 10.05.2021 | QIWI | 48 | 20,3319 Р | 975,93 Р |

| 17.05.2021 | LSRG | 97 | 33,93 Р | 3291,21 Р |

| 19.05.2021 | TRCN | 4 | 187,8417 Р | 751,37 Р |

| 25.06.2021 | QIWI | 48 | 14,094 Р | 676,51 Р |

| 28.06.2021 | MAGN | 1 100 | 2,3838 Р | 2622,18 Р |

| 02.07.2021 | UPRO | 13 000 | 0,110403 Р | 1435,24 Р |

| 06.07.2021 | ALRS | 560 | 8,2998 Р | 4647,89 Р |

| 09.07.2021 | KRKNP | 3 | 985,6491 Р | 2956,95 Р |

| 12.07.2021 | MTSS | 320 | 23,0637 Р | 7380,38 Р |

| 13.07.2021 | TATNP | 60 | 10,701 Р | 642,06 Р |

| 14.07.2021 | DSKY | 390 | 5,2809 Р | 2059,55 Р |

| 14.07.2021 | NKHP | 145 | 5,4549 Р | 790,96 Р |

| 20.07.2021 | BANEP | 20 | 0,087 Р | 1,74 Р |

| 16.07.2021 | BISVP | 7 900 | 0,22968 Р | 1814,47 Р |

| 16.07.2021 | HYDR | 46 000 | 0,04611 Р | 2121,06 Р |

| 19.07.2021 | RTKMP | 590 | 4,35 Р | 2566,5 Р |

| 20.07.2021 | NMTP | 5 000 | 0,0522 Р | 261 Р |

| 23.07.2021 | FEES | 2059,551 | 0,014007 Р | 2521,26 Р |

| 09.09.2021 | CHMF | 39 | 73,4715 Р | 2865,39 Р |

| 17.09.2021 | QIWI | 48 | 19,3575 Р | 929,16 Р |

| 05.10.2021 | MAGN | 1 100 | 3,0711 Р | 3378,21 Р |

| 19.10.2021 | MTSS | 320 | 9,1785 Р | 2937,12 Р |

| 20.10.2021 | NKHP | 145 | 8,265 Р | 1198,43 Р |

| 21.10.2021 | TATNP | 60 | 14,3724 Р | 862,34 Р |

Выплата на акцию после вычета НДФЛ

0,01680 Р

Получено после вычета НДФЛ

2 638,92 Р

Выплата на акцию после вычета НДФЛ

138.29 Р

Получено после вычета НДФЛ

2 765,73 Р

Выплата на акцию после вычета НДФЛ

2,18 Р

Получено после вычета НДФЛ

1 283,25 Р

Выплата на акцию после вычета НДФЛ

17,38 Р

Получено после вычета НДФЛ

2 433,56 Р

Выплата на акцию после вычета НДФЛ

6,06 Р

Получено после вычета НДФЛ

878 Р

Выплата на акцию после вычета НДФЛ

0,55 Р

Получено после вычета НДФЛ

4 323,12 Р

Выплата на акцию после вычета НДФЛ

6,63 Р

Получено после вычета НДФЛ

5 634,99 Р

Выплата на акцию после вычета НДФЛ

769.60 Р

Получено после вычета НДФЛ

1 539,20 Р

Выплата на акцию после вычета НДФЛ

7,55 Р

Получено после вычета НДФЛ

1 057,24 Р

Выплата на акцию после вычета НДФЛ

23,90 Р

Получено после вычета НДФЛ

932,05 Р

Выплата на акцию после вычета НДФЛ

0,10 Р

Получено после вычета НДФЛ

1 255,41 Р

Выплата на акцию после вычета НДФЛ

4,40 Р

Получено после вычета НДФЛ

1 716,85 Р

Выплата на акцию после вычета НДФЛ

11,53 Р

Получено после вычета НДФЛ

1 613,85 Р

Выплата на акцию после вычета НДФЛ

5,53 Р

Получено после вычета НДФЛ

802,31 Р

Выплата на акцию после вычета НДФЛ

0,014201793 Р

Получено после вычета НДФЛ

1 704,21 Р

Выплата на акцию после вычета НДФЛ

26,1 Р

Получено после вычета НДФЛ

2 531,70 Р

Выплата на акцию после вычета НДФЛ

0,0175827 Р

Получено после вычета НДФЛ

2 760,48 Р

Выплата на акцию после вычета НДФЛ

0,0009288294 Р

Получено после вычета НДФЛ

557,30 Р

Выплата на акцию после вычета НДФЛ

46,6407 Р

Получено после вычета НДФЛ

1 818,99 Р

Выплата на акцию после вычета НДФЛ

0,006351 Р

Получено после вычета НДФЛ

1 397,22 Р