Сегодня особенно сложно предсказать, что будет с бизнесом вашего контрагента завтра — он может внезапно остановиться, а в ходе банкротства взыскать задолженность окажется непросто. Установить обеспечения обязательств — не всегда эффективно. За рубежом в подобных случаях страхуются от банкротства. Можно застраховать и дебиторскую задолженность. В России подобные полисы тоже известны, но пока не слишком распространены.

Существует целый ряд причин, по которым страхование бизнеса не слишком распространено в нашей стране. Прежде всего отсутствует сама традиция подобного страхования. Если за рубежом ей уже сотни лет, то в России она была прервана советской властью. Страхование же времен СССР больше известно благодаря Юрию Деточкину: «От угона мы не страхуем».

И сейчас не все виды страхования бизнеса, доступные на Западе, представлены в РФ. Но даже то, что все же есть, нельзя назвать широко распространенным и по-настоящему активно продвигаемым. Страхование топ-менеджеров, дебиторской задолженности или полисы от банкротства отнюдь не являются основой бизнеса большинства российских страховщиков.

В масштабах страны объемы здесь не сравнить ни с ОСАГО, ни со страхованием жизни. На добровольный спрос вообще приходится менее трети нашего рынка, основное же в России — это обязательное и вмененное страхование.

Но и со стороны бизнеса спрос на полисы не слишком велик. Одна из причин этого в том, что страховые компании нередко не производят выплаты сразу и требуется взыскивать их через суд. Если посмотреть судебную практику, то даже крупнейшие российские компании ведут достаточно большое количество таких споров. Тем не менее, во времена пандемии стоит внимательнее рассмотреть такие способы снижения рисков и попробовать оценить их плюсы и минусы применительно к своей ситуации.

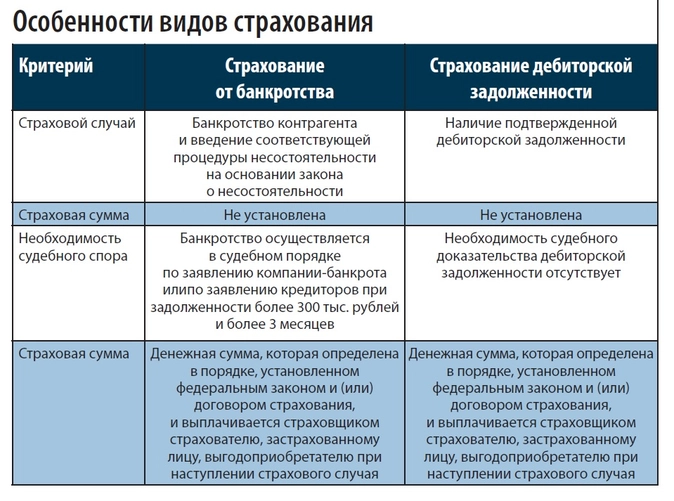

Что такое страхование от банкротства

К наиболее частым вариантам страхования относятся:

- страхование груза;

- страхование ответственности перевозчика;

- страхование имущества;

- страхование общей ответственности;

- страхование сотрудников;

- страхование автотранспорта.

Однако на практике сегодня есть новые виды деятельности — например, интернет-трейдинг, связь, телекоммуникации, гемблинг — которые не предполагают прямого страхования.

При этом специалисты говорят о росте количества банкротств после коронавируса. Это касается как физических, так и юридических лиц.

Страхование от банкротства контрагентов — это форма страхования вашего бизнеса от риска возникновения убытков в результате неоплаты контрагентами ранее поставленного им товара с отсрочкой платежа по причине того, что они обанкротились.

Проблемой такого страхования можно назвать достаточно долгую процедуру банкротства. В среднем она длится 27 месяцев, а в некоторых случаях — по 5, 7 или даже 10 лет. Таким образом, и процедура взыскания задолженности также может затянуться, ведь фактически необходимо дождаться признания компании банкротом. К тому же может случиться так, что должник в процессе банкротства подпишет мировое соглашение и вообще не будет объявлен несостоятельным.

Плюсы и минусы страхования дебиторской задолженности

Страхование дебиторской задолженности — это страхование риска убытков от несвоевременного возврата денежных средств покупателем или его банкротства. В отличие от страхования от банкротства, при страховании дебиторской задолженности не нужно ожидать, пока кто-то из контрагентов подаст на банкротство.

К преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия по банковским кредитам. При этом застрахованная дебиторская задолженность может служить предметом залога для банка. Но важно внимательно читать условия договора и обращать внимание на то, какая дебиторская задолженность по условиям договора может быть взыскана и в какое время.

Среди основных недостатков страхования дебиторской задолженности можно отметить достаточно высокую стоимость услуги. Страховая премия может составлять от 0,9 до 9% застрахованного объема продаж с рассрочкой платежа. Кроме того, может понадобиться дополнительная отчетность, например отчет о дебиторской задолженности.

Страховая компания может отказать в страховой выплате (например, если не была проведена инвентаризация), следовательно, достаточно сложно подтвердить размер дебиторской задолженности. Кроме того, нельзя рассчитывать на получение выплаты через 10 дней, как правило, просрочка платежей должна составлять более 2 месяцев, а реально получить выплаты при просрочке более 5 месяцев. При этом важно помнить, что мало застраховать задолженность, необходимо также соблюсти претензионный порядок ее взыскания.

Сходства и различия

У страхования от банкротства и страхования дебиторской задолженности существуют свои особенности.

Важно, что в настоящее время возможно использовать и комплексные варианты страхования, например страхование от предпринимательских рисков. Этот вид страхования предусматривает обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов или дополнительных расходов организации-страхователя, вызванных следующими причинами:

- внеплановые простои в производственной деятельности из-за поломки оборудования или аварии;

- неисполнение или ненадлежащее исполнение договорных обязательств контрагентами страхователя;

- понесенные страхователем судебные и иные непредвиденные расходы;

- банкротство предприятия.

Такое комплексное страхование также имеет свои особенности:

1. по общему правилу договор страхования должен быть заключен в письменной форме (п. 1 ст. 940 ГК РФ). Несоблюдение письменной формы влечет недействительность договора;

2. договор страхования может быть заключен путем составления одного документа либо вручения организации (страхователю) страхового полиса (свидетельства, сертификата, квитанции), подписанного страховщиком. Условия договора страхования могут быть установлены в едином документе, подписанном сторонами, страховом полисе, а также в правилах страхования;

3. по договору имущественного страхования могут быть, в частности, застрахованы не только случаи, связанные с рисками утраты (гибели), недостачи или повреждения имущества, но и предпринимательские риски, а также риски профессиональной ответственности страхователя (ст. 929–933 ГК РФ).

Как выбрать страховщика

Шаг 1. Важно посмотреть рейтинг страховой компании

Конечно, рейтинг страховой компании не решает все в выборе именно такого партнера по страхованию, тем не менее есть компании, которые давно существуют на рынке, исполняют свои обязательства. Есть множество рейтингов. И официальные, и неофициальные. Но, чтобы понять, с какой компанией вы имеете дело, необходимо приложить усилия для изучения вопроса.

Шаг 2. Целесообразно посмотреть отчетность страховой компании

Сегодня отчетность страховых компаний можно легко найти в Интернете, как и отчетность любого контрагента. К слову, если вы будете использовать страхование от банкротства и страхование дебиторской задолженности, то и вы, и страховая компания будете проверять, чтобы ваш контрагент не имел признаков банкротства. В противном случае страховая компания просто откажет в страховой выплате, в связи с тем что компания могла иметь сведения о признаках банкротства контрагента.

Кроме того, важно помнить, что и сам страховой рынок чувствует себя не лучшим образом, поэтому нет гарантии, что страховщик и сам не обанкротится.

Снижение грузоперевозок в связи с остановкой работы отдельных видов производств, предприятий сферы торговли и услуг стало причиной резкого сокращения премий по страхованию грузов: −35,4% совокупно у опрошенных компаний. Падение реальных доходов населения, сокращение продаж новых автомобилей, в том числе в кредит, а также снижение частоты использования автотранспортных средств привели к отказам от страхования автокаско: объем премий среди проанкетированных компаний в сегменте за май — апрель 2020-го сократился на 22,7% по сравнению с аналогичным периодом прошлого года.

Шаг 3. Необходимо проверить условия выплат по договору страхования

Важно внимательно прочитать сам договор страхования, особенности, связанные со страхованием, а также следующие пункты договора страхования:

- об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

- о характере события, на случай наступления которого осуществляется страхование (страхового случая);

- о размере страховой суммы;

- о сроке действия договора.

Также посмотрите судебную практику. Есть случаи, когда страховые компании массово не выплачивают клиентам. Логика достаточно простая: «Деньги сегодня дороже, чем деньги завтра».

Особенности страхования при пандемии

Если выбирать из банковской гарантии или страхования, то гарантии чаще погашаются банками, а затем банк будет самостоятельно производить взыскание с третьего лица. Если гарант выплатил денежную сумму бенефициару по банковской гарантии, он вправе в регрессном порядке взыскать ее с принципала. То есть с лица, которое не исполнило обязательство по сделке, обеспеченное банком.

Банковскую гарантию сложнее оформить принципалу, так как банк тщательно проверит его финансовую устойчивость, прежде чем выдать документ. Кроме того, для обеспечения госконтрактов закон требует оформления только банковской гарантии, а не страховки (ст. 45 закона № 44-ФЗ о госзакупках). Поэтому если требуется застраховать свои риски в отношении госзакупок, то страхование однозначно не подойдет.

Страхование ответственности, в отличие от банковской гарантии или поручительства, по своей сути не предполагает права регресса. Таким образом, могла возникнуть ситуация, когда недобросовестный подрядчик или поставщик, изначально не собираясь выполнять свои обязательства, забирал бы себе предоплату. При этом страховая компания должна была бы выплатить за него деньги и не имела бы права взыскать с него присвоенные средства.

Невыплаты по договорам страхования во время пандемии обосновывали форс-мажорными обстоятельствами. Ведь действительно, введение выходных дней, особый режим, признание Торгово-промышленной палатой коронавируса чрезвычайной ситуаций — все это играло на руку страховым компаниям в спорах о форс-мажоре. В случае страхования от банкротства или страхования дебиторской задолженности нет гарантии, что в случае повторения пандемии страховые компании не будут отказывать в страховых выплатах в связи с форс-мажорными обстоятельствами.

Еще одна особенность состоит в том, что рынок такого страхования является достаточно узким. Многим страховым компаниям легче работать с проверенными страховыми продуктами. К наиболее знакомым для граждан обязательным видам страхования относятся обязательное пенсионное страхование, обязательное медицинское страхование и ОСАГО.

Например, обязательное медицинское страхование (ОМС) является составной частью государственного социального страхования и обеспечивает всем гражданам России равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, которые соответствуют программам обязательного медицинского страхования.

Новые виды страховых услуг если и будут развиваться, то крайне медленно.

В заключение необходимо отметить, что страхование дебиторской задолженности является оптимальным вариантом страхования, но стоит помнить, что страховая компания может сразу не осуществить выплаты и придется отстаивать свои права в судебном порядке.

Что можно застраховать

В зависимости от потребностей вы можете застраховать:

Собственное или арендованное имущество. Сгорит офис или затопит склад — получите деньги на восстановление.

Любые грузы. В пути повредится товар — сможете закупить все еще раз и не брать на это деньги из оборота.

Предпринимательские риски. Столкнетесь с простоем из-за поломки оборудования или задержки с поставками — выплата поможет избежать кассового разрыва.

Гражданскую ответственность. Сожжете клиенту при покраске волосы или испортите при замене замка дорогую сумку — сможете отдать компенсацию и не уйти в минус.

Здоровье сотрудников. Столяр в мастерской порежет руку или повар получит на кухне ожог — полис покроет затраты на лечение и восстановление.

В пунктах выше — только несколько примеров страховых случаев. Конкретные условия получения выплат могут различаться в зависимости от правил в договоре.

Каким видам бизнеса нужна страховка

Страхование бизнеса от рисков нужно и для ИП, и для ООО. Есть сферы, где это обязательно. Например, если у вас турфирма или микроавтобус для перевозки пассажиров, по закону вы должны оформить страхование гражданской ответственности. Подробнее: статья 4.1 ФЗ-132 и статья 5 ФЗ-67.

Если у вас нет обязательной страховки, в случае форс-мажора вы должны будете сами выплачивать компенсацию клиентам. Например, если пассажир упадет в автобусе и сломает руку, перевозчику придется заплатить пострадавшему минимум 2 000 000 ₽.

В других сферах бизнеса страхование добровольное. Актуальность защиты зависит только от рисков для фирмы и сотрудников. Допустим, если вы занимаетесь монтажом натяжных потолков с помощью тепловой пушки, стоит застраховать здоровье мастеров.

Сколько стоит страховка бизнеса

Универсальной схемы расчета стоимости нет: сумма зависит от объекта, вероятности наступления страхового случая и размера итоговой выплаты.

Вы можете оформить отдельный полис, например на имущество, или выбрать пакетное предложение — обычно так дешевле.

Пример

Комплексный полис для бизнеса стоит от 6 500 ₽ в год. В эту сумму входят следующие виды страхования бизнеса: страхование имущества, гражданской ответственности, жизни и здоровья сотрудников. Максимальная сумма выплаты — 900 000 ₽.

Страхование только гражданской ответственности обойдется примерно в 3 000 ₽ за год, максимальная сумма выплаты составит 1 000 000 ₽.

Как застраховать бизнес

Получить страховку для малого бизнеса можно за три шага.

- Определите риски. Подумайте, какие форс-мажоры могут случиться в вашей сфере. Например, если ваш магазин зависит от своевременных поставок свежих продуктов, вам может пригодиться страхование грузов и предпринимательских рисков.

- Выберите страховую. Посмотрите, подходят ли вам доступные предложения. Затем проверьте, есть ли у компании лицензия, — это можно сделать на сайте ЦБ РФ.

Желательно также почитать в интернете отзывы о компании и проверить на сайте судебных и нормативных актов РФ, как часто она судится с клиентами. Если страховая выступает ответчиком каждый месяц, это повод отказаться от ее услуг.

3. Оформите страховой полис. Это можно сделать онлайн, но иногда страховые компании перед заключением договора отправляют сотрудников на оценку объекта.

Обязательно прочтите договор страхования и посмотрите, что именно подразумевается под страховым случаем. Если по бумагам имущество застраховано от кражи, а его хитростью заберут мошенники, то это будет расцениваться как хищение и деньги вы не получите.

Что делать, если наступит страховой случай

Вот как нужно действовать, чтобы получить страховую выплату после форс-мажора:

- Позвоните в страховую компанию — номер вы найдете в полисе. Расскажите, что и когда произошло.

- Сфотографируйте или снимите на видео место события и все повреждения.

- Дождитесь сотрудника от страховой или пригласите независимого эксперта, чтобы засвидетельствовать факт страхового случая.

- Составьте акт. Пропишите в нем подробности события: что, где и когда случилось, кто участвовал в экспертизе, есть ли ущерб. Передайте документ представителю страховой компании.

- Дождитесь страховой выплаты. Как правило, на рассмотрение уходит до 10 рабочих дней, еще 5 дней — на перечисление денег.

Если по каким-то причинам страховая компания отказывается платить, вы можете отправить жалобу в интернет-приемную ЦБ РФ.

Преимущества

Для любого бизнеса

От производства, магазина до сдачи помещений в аренду

Гибкие тарифы

Платите только за то, что важно — вы сами выбираете состав застрахованного имущества и размер покрытия

Полис за 5 минут

Оформите полис онлайн без осмотра объектов. Оплата — бизнес-картой или по счету

Покрытие до 28,5 млн ₽

Выплаты в течение 3 дней, круглосуточная поддержка и персональный менеджер

Сберегите свой бизнес

Выберите подходящую защиту для вашей недвижимости, оборудования и других активов.

Что защищаем

Недвижимость

Конструктивные элементы, внутренняя отделка, внешняя отделка

Торговое оборудование

Витрины, шкафы и стеллажи, кассы, холодильное оборудование

Движимое имущество

Мебель, компьютеры, оргтехника, производственное и торговое оборудование, товары на продажу

Инженерное оборудование

Электропроводку, сантехнику, трубы, климатическое оборудование

От чего защищаем

От возгораний и поджогов

Если замкнуло проводку, загорелся магазин или сгорели товары в арендуемом помещении

От краж и вандализма

Если разбили витрину, повредили или украли оборудование

От стихийных бедствий

Ветер, удар молнии, ливень с градом, авария, землетрясение, наводнение

Гражданская ответственность

Защитим ваши интересы, если наступит ответственность за вред причиненный жизни, здоровью или имуществу третьим лицам

От потопов

Если вас затопили или прорвало трубу в вашем помещении

Как получить полис

1

Подберите тариф

Выберите тип бизнеса и подберите подходящий тариф

2

Расскажите о своем бизнесе

Укажите информацию о юридическом лице, адрес имущества и личные данные

3

Оплатите полис

Оформите полис и оплатите его онлайн – по счету или бизнес-картой

1

Подберите тариф

Выберите тип бизнеса и подберите подходящий тариф

2

Расскажите о своем бизнесе

Укажите информацию о юридическом лице, адрес имущества и личные данные

3

Оплатите полис

Оформите полис и оплатите его онлайн – по счету или бизнес-картой

Страховые выплаты. Реальные истории

Частые вопросы

В течение какого периода я могу досрочно прекратить договор и вернуть 100% оплаченной премии?

Если страхуемые объекты являются предметом залога: Для всех страхователей (ИП и юридические лица) – такая возможность не предусмотрена. Если страхуемые объекты не являются предметом залога: Для всех страхователей (ИП и юридические лица) – 14 календарных дней с даты заключения полиса при отсутствии страховых случаев по Полису.

Возможна ли рассрочка оплаты страхового взноса?

Нет, оплата единовременная.

Есть ли страховая франшиза?

Нет.

ООО СК «Сбербанк страхование». Лицензии Банка России: СИ № 4331 выдана 12.10.2020 бессрочно, СЛ № 4331 выдана

12.10.2020 бессрочно, ПС № 4331 выдана 12.10.2020 бессрочно, ОС № 4331 – 05 выдана 12.10.2020 бессрочно, ОС №

4331 – 04 выдана 12.10.2020 бессрочно.

Страхование бизнеса

В сегменте малого и микробизнеса работают тысячи успешных компаний, которые довольны динамикой своего развития и не обращают внимания на потенциальные угрозы в виде определенных событий, которые могут помешать дальнейшему процветанию. Как правило, происходит это ввиду незначительности или полного отсутствия неблагоприятных явлений. Но что будет происходить, когда начнутся серьезные проблемы? Как поступить, если из-за стихийного бедствия на несколько дней или недель пропадет электричество? Что делать, если в пожаре сгорит все оборудование и только что закупленная партия товара? Далеко не каждый собственник небольшого предприятия способен покрыть расходы из собственного кармана. Единственным верным решением проблемы становится покупка страхового полиса.

Виды страхования бизнеса

На рынке финансовых услуг РФ существует несколько видов страхования, которые способны помочь минимизировать риски в процессе функционирования и развития предприятия:

- Страхование финансовых рисков.

- Перестрахование.

- Нарушение договоренностей контрагентами.

- Страховка от простоев.

Договор страхования компании от простоев часто предлагается подписать в комплекте с имущественным страхованием, хотя отдельное существование документов также возможно. Соответствующий запрет на законодательном уровне не зафиксирован.

Страхование бизнеса от рисков

Страхование рисков по кредитам предполагает выплату возмещения в случае невыполнения покупателем обязательств по оплате товара или услуги. Компенсация выплачивается после документального подтверждения посредством предъявления оборотных ведомостей, выписок и счетов. В категорию попадает страхование экспортных, потребительских и коммерческих кредитов.

Страхование процентных рисков, на случай, если ставки по депозитам превысят ставки по кредитам и приведут к убыткам банковского учреждения.

Страхование валютных рисков защищает от непредвиденных колебаний курсов во время внешнеэкономических торгов.

Страхование малого бизнеса

Для любого малого предприятия со сравнительно небольшими оборотами любая форс-мажорная ситуация рискует обернуться трагическими последствиями.

Резервные фонды часто отсутствуют как таковые, а оборотные средства ограничены, и за их счет нереально возместить ущерб. Возможность восстановить баланс путем реализации или сдачу в аренду основных активов также не вариант, поскольку в большинстве случаев недвижимое имущество, транспортные средства или оборудование оформлены как залоговое имущество для обеспечения гарантий по кредиту. В таких ситуациях минимизировать потери без неоправданного влезания в долги поможет только страховая защита.

Совет от Сравни.ру: Страхование малого бизнеса – это способ защиты от финансовых рисков, но и отличный способ откорректировать налогооблагаемую базу с учетом норм и правил Налогового Кодекса РФ. После подписания соответствующего соглашения организация получает право отнести издержки в категорию затрат, за счет чего удастся снизить сумму налога на прибыль. Благодаря страховке в начале или в конце отчетного периода у предприятия появляется возможность оптимизировать показатель прибыли в уходящем или наступающем году.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

В условиях финансового кризиса и санкций риски для бизнеса возрастают. Например, в Евросоюзе запретили грузоперевозки для российских и белорусских транспортных компаний. Поставки материалов и компонентов затягиваются, производство простаивает, и предприятия несут убытки. Расскажем, от каких рисков предприниматель может защитить бизнес, и какие выплаты ему полагаются по страховке.

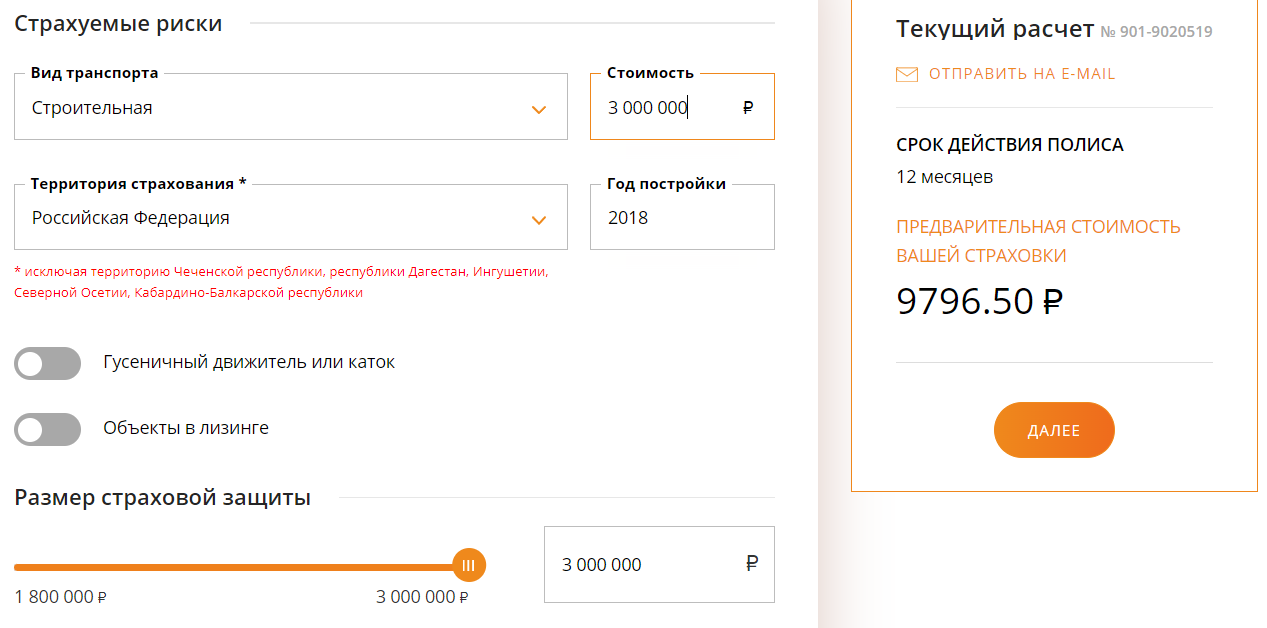

Страхование транспорта и спецтехники

От каких рисков защищает. Корпоративный транспорт, спецтехнику и автооборудование можно застраховать от ДТП, угона, стихийного бедствия, пожара, удара молнии, взрыва, обвала грунта, провала под лед, боя стекол и зеркал.

Перечень страховых случаев составляют в зависимости от сферы производства. Например, фуру можно застраховать от угона, а для автопогрузчика, который работает на территории предприятия, такой риск можно исключить.

Важно! Транспорт и спецтехнику обычно страхуют на срок от 1 до 12 месяцев.

Сколько стоит. На цену полиса влияют:

- рыночная стоимость техники или транспорта;

- год выпуска;

- регион использования;

- перечень страховых рисков;

- срок страхования.

Стоимость страховки для бизнеса также зависит от отрасли эксплуатации. Например, риски для строительной спецтехники выше, чем для сельскохозяйственной, поэтому полис — дороже. Например, комбайн и экскаватор стоят 3 000 000 ₽, обе машины выпущены в 2015 году. Однако за страхование комбайна компания заплатит 9 100 ₽ в год, а за строительный экскаватор — 9 800 ₽.

Второй вариант — бесплатный ремонт в аккредитованном сервисном центре. В условиях инфляции и логистических сбоев этот вариант может оказаться выгоднее денежной выплаты.

Если транспорт невозможно восстановить, например, грузовик провалился под лед, страховщики выплачивают полную стоимость техники — сумму рассчитывают при подписании договора страхования.

Важно! В договоре страхования бизнеса специалист может установить минимальную сумму страхового покрытия, например, 600 000 ₽. Если ущерб оценят в меньшую стоимость, выплаты не будет.

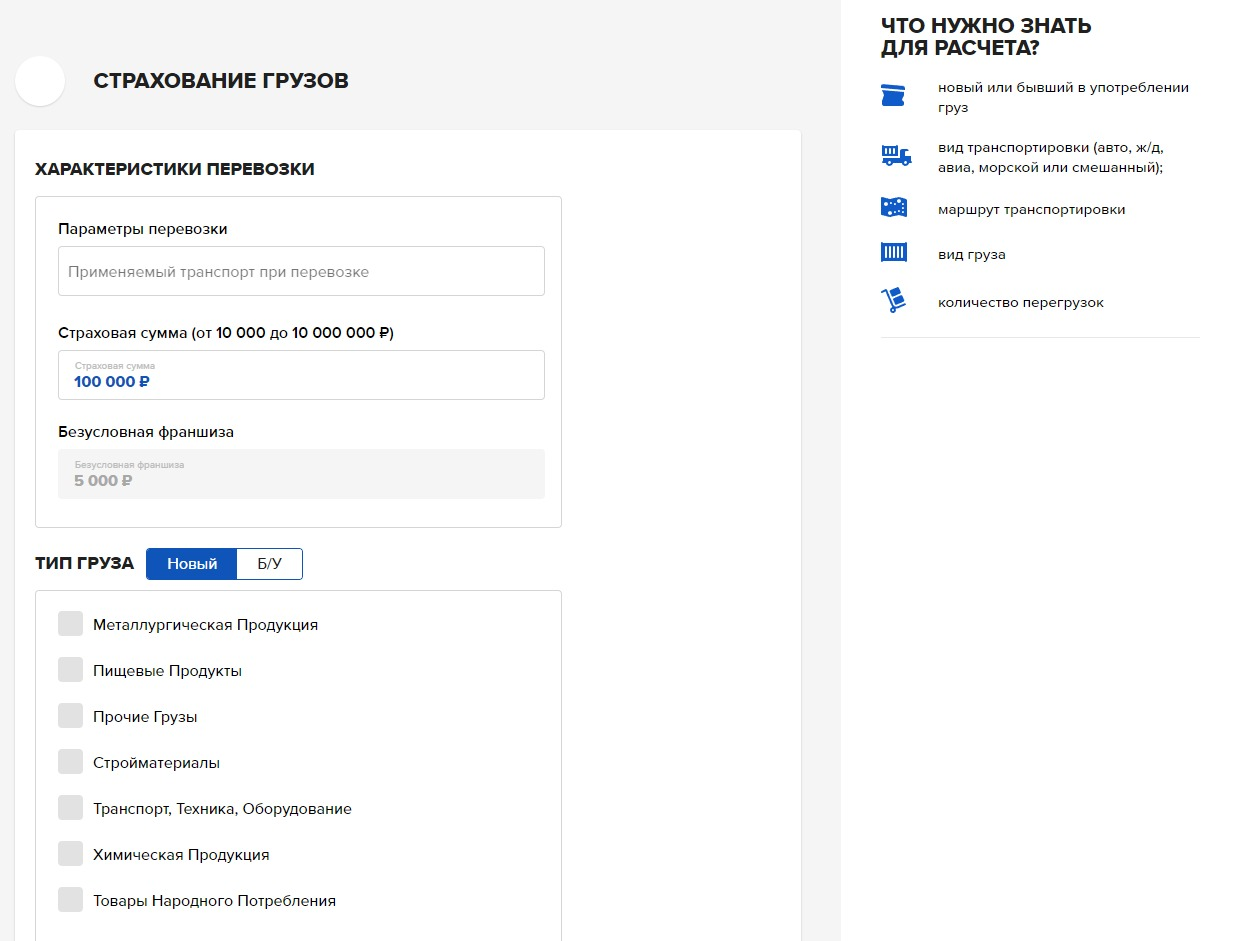

Страхование грузов

От каких рисков защищает. Груз можно застраховать от уничтожения, порчи и утери. Например, фура перевозила груз в стеклянной таре. В дороге машина попала в ДТП, и стеклянные емкости разбились. Если груз застрахован, владелец получит возмещение. При этом неважно, произошла авария по вине перевозившего груз водителя или стороннего участника движения.

Кроме этого, груз могут украсть, он может пострадать от бандитского нападения, затопления грузового судна, военных действий или по недосмотру работника — страховщики возместят ущерб, если страховой случай прописан в договоре. Например, у Ак Барс Страхования свои условия

программы страхования грузов.

Важно! Можно застраховать перевозки любым видом транспорта: авто-, авиа-, железнодорожным или морским.

Сколько стоит. Стоимость страхования для предпринимателей считают индивидуально. Например, цена полиса зависит от вида груза — страховка на перевозку фарфоровых изделий стоит дороже, чем на транспортировку металлопроката. Также учитывают объем и стоимость груза, используемую тару, наличие или отсутствие охраны, маршрутные риски. Например, если груз перевозят через район, граничащий с местами военных действий, страховщики добавляют увеличивающий коэффициент.

Если предприниматель часто отправляет грузы в другие регионы или за границу, ему выгоднее заключить длительный договор страхования. Это дешевле, чем страховать каждую перевозку.

Если страхователь несогласен с суммой компенсации, ему нужно заказать экспертизу. Расходы на ее проведение можно включить в страховую выплату.

Страхование информационных рисков

От каких рисков защищает. Страховка компенсирует предпринимателю материальные убытки, которые он понес из-за программного сбоя, умышленных действий сотрудников, киберпреступления или кибератаки. Например, можно получить страховую выплату, если хакеры похитили интеллектуальную собственность компании или украли деньги со счетов фирмы, производство остановилось из-за неполадок операционной системы, или работник слил конкурентам коммерческую тайну.

Сколько стоит. Цена зависит от срока полиса и уровня компьютерной защищенности. Например, стоимость полиса рассчитают с повышающим коэффициентом, если у сотрудников настроен удаленный доступ к конфиденциальной информации.

Сколько можно получить. Полис покрывает ущерб, который понесла компания, и затраты на восстановление работоспособности. Например, страховые компании могут оплатить расходы на юридическую консультацию, услуги программистов и PR-специалистов, нанятых для восстановления репутации фирмы.

SERM — как бизнесу управлять репутацией в сети

Итоговую сумму выплат рассчитывают в зависимости от ситуации — к расследованию страхового случая привлекают специалистов по кибербезопасности.

Важно! Предприниматель может заметить киберпреступление спустя некоторое время. Поэтому страховые компании устанавливают период обнаружения, в течение которого компания может обратиться за выплатой, например, 6 месяцев.

Страхование от перерыва в работе

От каких рисков защищает. Полис защищает от простоя или снижения объемов производства. Например, зарубежные партнеры приостановили поставку комплектующих, на предприятии не смогли отремонтировать оборудование, поэтому объем выпускаемой продукции сократился. Убытки можно компенсировать за счет страховой выплаты.

Сколько стоит. Основной фактор, который влияет на стоимость страховки, — сумма выплаты. Чем она больше, тем выше цена полиса.

Страхование от простоя в работе можно оформить в дополнение к

полису гражданской ответственности или к полису защиты недвижимости и оборудования, например, от пожара, затопления и стихийного бедствия.

При расчете выплаты учитывают только определенный период простоя, который прописан в условиях страхования, например, от 3 до 12 месяцев. Если компания приостановила работу на 1 месяц, выплаты не будет. Если на 14 месяцев, страховая компания компенсирует только 12 месяцев простоя.

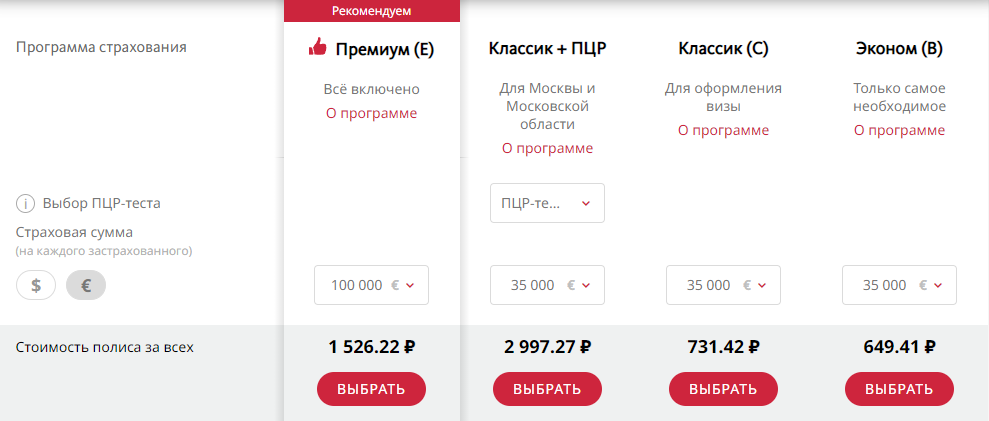

Страхование в деловых поездках

От каких рисков защищает. Компания может застраховать жизнь и здоровье сотрудников, профессиональные обязанности которых связаны с поездками по стране и за рубеж. Полис поможет сотруднику получить неотложную медицинскую и стоматологическую помощь в другом регионе или за границей. Застрахованного транспортируют в клинику, при необходимости — эвакуируют на родину. Кроме этого, застрахованному сотруднику полагается бесплатная юридическая помощь, связанная со страховым случаем.

Дополнительно в полис можно включить риски потери или задержки багажа, утраты документов, отмены поездки, а также риски гражданской ответственности.

Важно! Полис можно оформить для разовой или многократных деловых поездок.

Сколько стоит. Стоимость полиса зависит от направления деловой поездки, ее длительности, возраста застрахованного и страховой суммы. Если командировка связана с опасными условиями труда, например, сотрудник отправляется на завод, чтобы устранять последствия техногенной аварии, страховку рассчитывают с повышающим коэффициентом.

Если командировку отменили, страховая выплата покрывает стоимость невозвратных билетов и оплаченную бронь за гостиницу. По договору страхования с гражданской ответственностью выплата компенсирует ущерб, который сотрудник нанес третьим лицам.

Страхование от несчастных случаев на производстве

От каких рисков защищает. Из-за травмы на рабочем месте сотрудник может уйти на больничный, получить инвалидность или умереть — вместо работодателя, компенсацию сотруднику или его близким выплачивает страховая компания. Работодатель может выбрать расширенную страховку — она включает любые заболевания и травмы, которые приводят к временной нетрудоспособности работника.

Важно! Время действия полиса от несчастных случаев на производстве может включать командировки, дорогу на работу и обратно.

Сколько стоит. Стоимость страхования зависит от географии и времени действия полиса — круглосуточно в любом месте или только в рабочее время и на предприятии.

Работодатель может оформить договор страхования на всех сотрудников или на работников, задействованных на опасном производстве. Длительность действия полиса — от 1 дня до нескольких лет. В течение этого времени работодатель может добавлять или исключать сотрудников из списка застрахованных.

Например, за I группу инвалидности работнику выплачивает 100% от страховой суммы, за II группу — 75%, за III группу — 50%. Если работник погиб на производстве, страховую сумму получат наследники.

От каких рисков можно застраховать бизнес в кризис

1. От поломки, угона, гибели транспорта и спецтехники — страховая сумма покроет расходы на запчасти, ремонт или возместит стоимость транспорта.

2. От потери, повреждения и уничтожения груза во время перевозки — страховая сумма компенсирует понесенный ущерб.

3. От кибератак, программных сбоев и диверсий сотрудников — страховая сумма компенсирует финансовые и репутационные убытки, покроет расходы на восстановление IT-системы.

4. От перерыва в работе — страховая сумма компенсирует недополученную прибыль, покроет расходы на зарплату сотрудникам, арендные и лизинговые платежи.

5. От болезни в командировке, потери багажа и документов, отмены поездки — страховой полис поможет получить медицинскую и стоматологическую помощь, покроет расходы на транспортировку сотрудника в клинику или на родину, компенсирует утерянный багаж, а также расходы на невозвратный билет и бронь за отель.

6. От несчастных случаев на производстве — страховщики выплатят компенсацию за больничный лист, инвалидность или смерть работника.

Новости, которые нельзя пропускать, — в нашем телеграм-канале

Подписывайтесь, чтобы быть в курсе событий: @life_profit