Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Что нужно сделать продавцу — неплательщику НДС, если он ошибочно выставил счет-фактуру, разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к КонсультантПлюс и переходите к инструкции.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры, книги покупок и продаж оформляются по новым формам. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки обязаны применять все налогоплательщики НДС, а также спецрежимники. Подробнее о новой форме читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к КонсультантПлюс.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

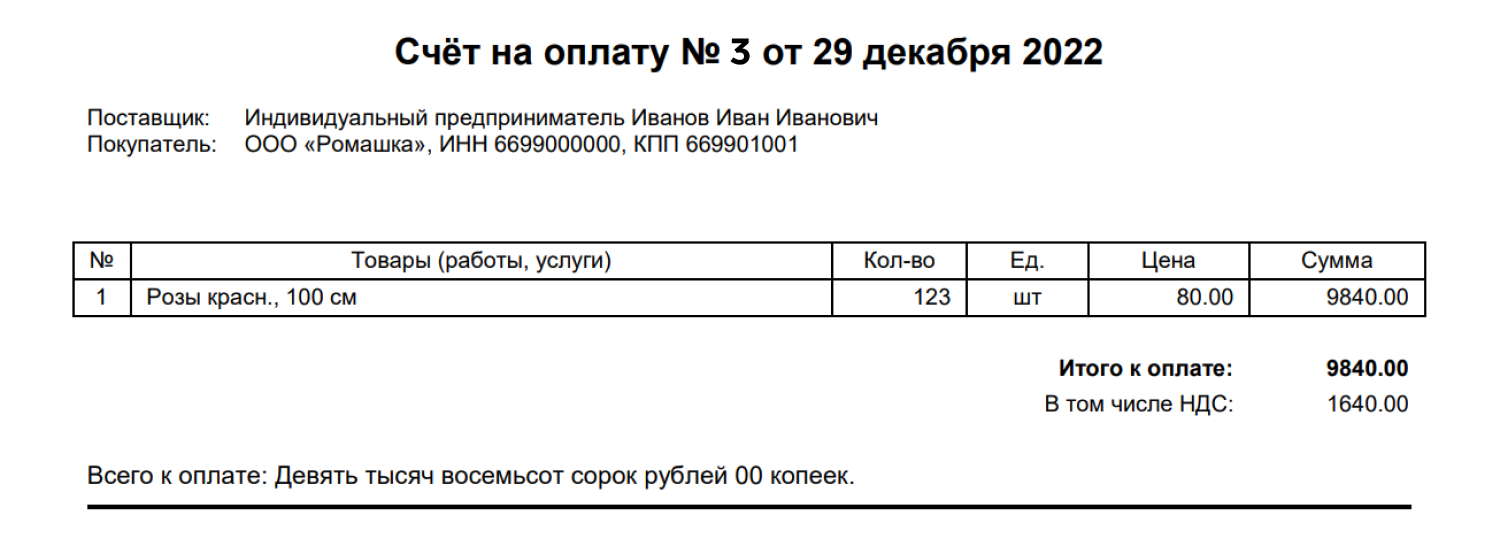

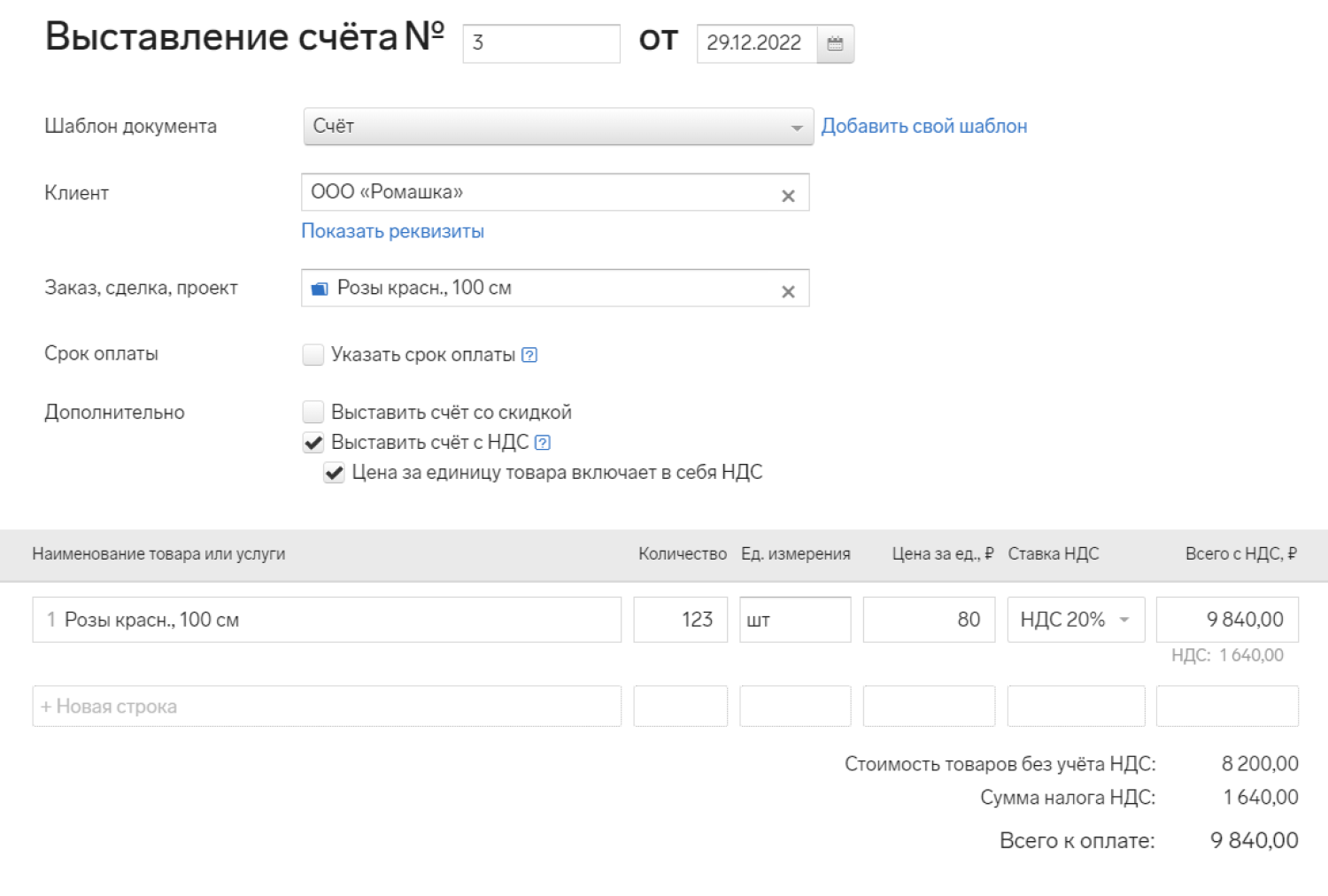

Предприниматели на УСН не платят НДС и не указывают его в документах. Но иногда приходят крупные клиенты на общей системе налогообложения и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить. Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения. Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20% или на 10/110 при ставке 10%.

Так, если товар стоит 9 840 рублей, включая НДС 20%, то сумма НДС — это 1 640 рублей (9 840 х 20 / 120).

Включите НДС в счёт

То есть выделите его в общей сумме. Например: итого к оплате 9 840 рублей, включая НДС 20% 1 640 рублей.

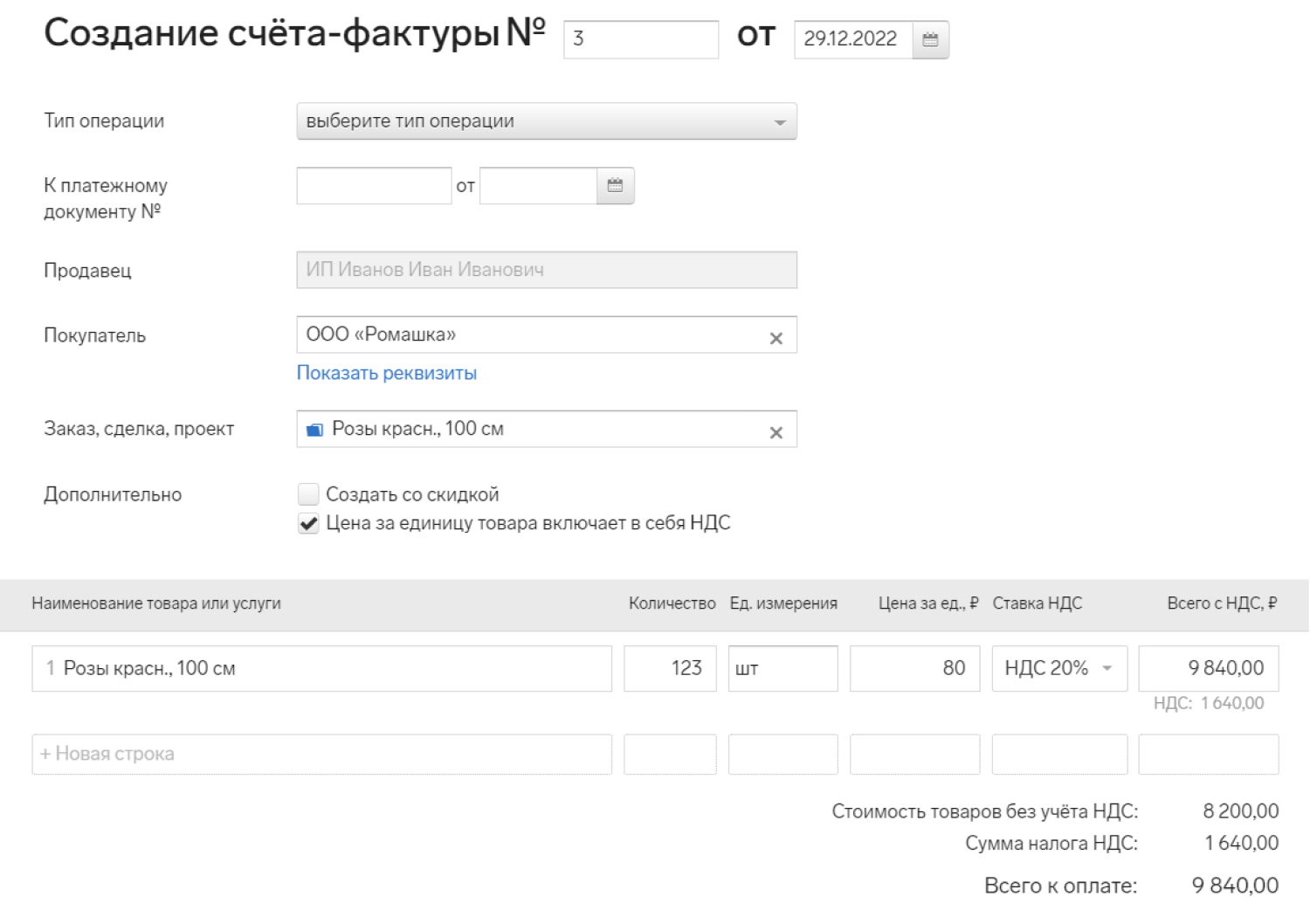

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

- вы отгрузили товар, выполнили работу или оказали услугу с НДС,

- передали имущественные права,

- получили полную оплату предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

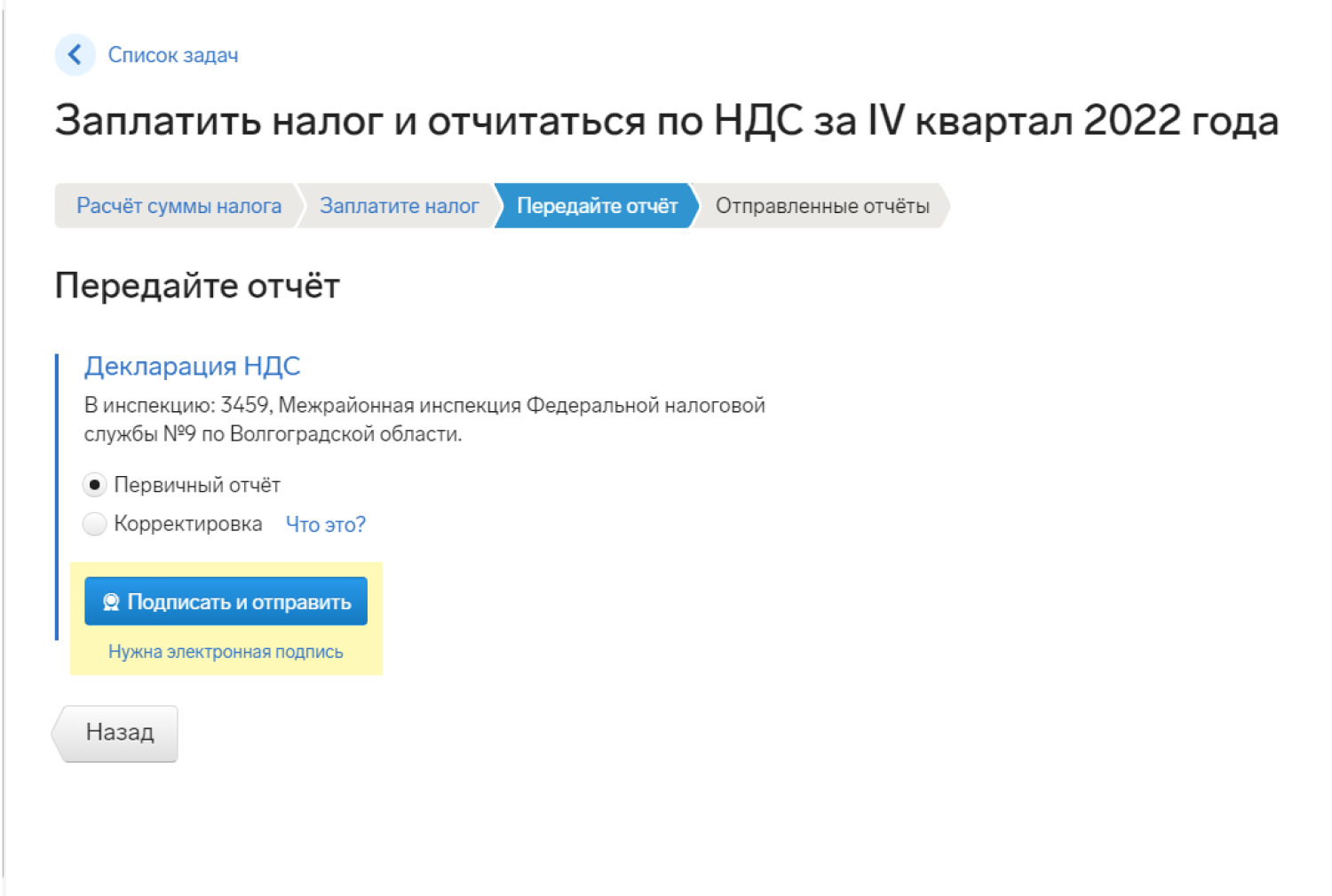

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

- за 1 квартал — до 25 апреля

- за 2 квартал — до 25 июля

- за 3 квартал — до 25 октября

- за 4 квартал — до 25 января.

В отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как помогает Эльба

1. Выставляет счёт с НДС.

2. Создаёт счёт-фактуру.

3. Помогает посчитать налог, подготовить отчёт и отправить его через интернет.

Статья актуальна на

26.01.2023

Многие организации, которые по закону освобождены от уплаты НДС, задаются вопросом: почему многие крупные компании отказываются от заключения контрактов, как только узнают, что они работают без выделения НДС. Ответ на данный вопрос связан с особенностями налогообложения.

Дело в том, что компании на ОСНО выставляют своим клиентам счета, в которых выделен НДС и уплаченная ими сумма НДС может быть предъявлена к вычету из бюджета.

Например, компания на ОСНО продала товаров на 10 млн.руб., из которых 1,53 млн. руб. она должна перечислить государству в виде НДС. Но за тот же период она потратила на услуги других организаций на ОСНО 7 млн.р. В эту сумму входили ее расходы на НДС в 1,07 млн.руб.

Именно на эту сумму она может уменьшить свое налоговое бремя в виде НДС. Следовательно, в бюджет платится не 1,53 млн.руб., а 460 тыс.р.

СодержаниеПоказать

- Организация без НДС

- Особенности взаимодействия

- Ответы на вопросы

- Счет выставлен без НДС, а плательщик работает с НДС

- Перевыставление услуг без НДС плательщиками НДС

- Контрагент на УСН выставил НДС

- Организация на ОСНО продает без НДС

Организация без НДС

Организация может работать без НДС при условии перехода на один из спецрежимов.

Организация может работать без НДС при условии перехода на один из спецрежимов.

Это может быть упрощенка, вмененка или ЕСХН. Обычно выбор в пользу одного из льготных режимов без НДС обусловлен стремлением снизить налоговую нагрузку и временные затраты на ведение бухгалтерского учета. Так, ставка по налогу на прибыль составляет 20%, тогда как единый налог по УСН рассчитывается по ставке 6 или 15%, а в некоторых регионах действует сниженная ставка.

одного из льготных режимов без НДС обусловлен стремлением снизить налоговую нагрузку и временные затраты на ведение бухгалтерского учета. Так, ставка по налогу на прибыль составляет 20%, тогда как единый налог по УСН рассчитывается по ставке 6 или 15%, а в некоторых регионах действует сниженная ставка.

Особенно оправдана работа без НДС для небольших организаций, основной круг клиентов которых образуют физические лица. Это, например, представители сферы розничной торговли или организации, оказывающие бытовые услуги населению (например, парикмахерские или по ремонту квартир).

Особенности взаимодействия

Каковы минусы для контрагента? С одной стороны, приобретая товар у компании на спецрежиме, организация на ОСНО может учесть всю сумму затрат при расчете налога на прибыль. Но с другой стороны, она не сможет в дальнейшем получить компенсацию по НДС в сумме покупке из бюджета.

Каковы минусы для контрагента? С одной стороны, приобретая товар у компании на спецрежиме, организация на ОСНО может учесть всю сумму затрат при расчете налога на прибыль. Но с другой стороны, она не сможет в дальнейшем получить компенсацию по НДС в сумме покупке из бюджета.

Например, компания купила в офис кондиционеры на 100000 руб. Если счет был выставлен с НДС, то она вправе компенсировать из бюджета 18000 руб. с такой покупки.

Если же компания приобрела кондиционеры у упрощенца, то компенсировать ничего не сможет.

Если же компания приобрела кондиционеры у упрощенца, то компенсировать ничего не сможет.

Получается, что покупка у компании без НДС обходится покупателям на 18% дороже, чем аналогичная, приобретенная у продавца на ОСНО. Ведь обычно упрощенцы держат цены примерно на том же уровне, что и компании на общем режиме.

Поэтому плательщики НДС предпочитают работать с другими компаниями на ОСНО по экономическим соображениям.

Ответы на вопросы

Счет выставлен без НДС, а плательщик работает с НДС

Иногда упрощенцы предлагают более выгодные условия работы и низкие цены, что делает сотрудничество с ними экономически обоснованным, несмотря на отсутствие НДС.

Законодательно нет запретов на работу организаций на ОСНО с компаниями на УСН, но бухгалтерам стоит запросить у них информационное письмо или иной документ, подтверждающий право работать без начисления НДС.

Вся сумма, перечисленная в пользу компании, выставившей счет без НДС, учитывается в расходах при расчете налога на прибыль.

Перевыставление услуг без НДС плательщиками НДС

Нередко возникают ситуации, при которых компания-плательщик НДС является лишь агентом или комиссионером по определенным услугам, т.е. она просто перевыставляет полученные счета. Как быть если комитент или конечный исполнитель является упрощенцем? В такой ситуации счета перевыставляются без НДС, несмотря на факт нахождения на ОСНО.

Если же плательщик НДС дополнительно включает в сумму по счету свои комиссионные, то на размер данного вознаграждения необходимо начислить НДС.

Контрагент на УСН выставил НДС

Если организация на упрощенке выставляет счет с НДС, то это возлагает на нее определенные налоговые последствия. Она обязана не только перечислить в бюджет НДС, но и отчитаться по этому налогу. Но обычно выставление счета с НДС невыгодно упрощенцу.

Ведь фактически он недополучает 18% от своей прибыли, а компенсировать налог по затратам с НДС в пользу других контрагентов упрощенец не вправе.

Гораздо проще организации на УСН договориться о предоставлении скидки на свои товары в размере выделенного НДС, чем возлагать на себя дополнительные риски, связанные с выставлением счета-фактуры.

Некоторые банки предлагают программы ипотеки для молодой семьи.

Некоторые банки предлагают программы ипотеки для молодой семьи.

Мечтаете о бесплатном участке в Крыму? Об условиях его получения подробно написано в нашей статье.

Необходимо составить договор задатка при покупке земли? Его образец можно скачать в нашем тематическом материале.

Организация на ОСНО продает без НДС

Организация на ОСНО не вправе выставлять счета без НДС. Но для некоторых групп товаров Налоговый кодекс предусмотрел нулевую ставку по НДС. В их числе товары, отправляемые на экспорт, космические товары, некоторые драгметаллы, различные услуги по международной перевозке грузов и пр. Их полный перечень содержится в 164 ст. Налогового кодекса.

Если товар относится к числу льготных, то организация на ОСНО выставляет своим партнерам так называемый «нулевой счет-фактуру».

-

Плюсы и минусы работы без НДС

-

Когда имеет смысл отказаться от НДС на ОСНО

-

Освобождение по статье 145 НК РФ

-

Может ли применять освобождение вновь созданная организация на ОСНО (ИП)?

-

Нужно ли во время освобождения вести книгу покупок, книгу продаж, заполнять декларацию и выставлять счета-фактуры?

-

-

Что делать по истечении 12 месяцев освобождения

-

Может ли ООО на ОСНО выставить счет без НДС, если не применяет освобождение?

-

Итоги

Плюсы и минусы работы без НДС

Налог на добавленную стоимость – это огромный пласт работы для бухгалтера и руководителя бизнеса. Нужно выставлять счета-фактуры, вести книгу покупок и продаж, перечислять налоги и каждый квартал заполнять декларации.

Если получить освобождение от НДС, учет сразу становится легче, а на стоимость товаров и услуг не придется не придется начислять налог и платить его государству. Соответственно, конечная стоимость товаров и услуг может быть ниже и привлекательнее для покупателей.

Но в то же время неплательщики НДС не могут принимать его к вычету, то есть тот, который они сами заплатили поставщикам при покупке товаров и услуг.

Кроме того, и это самый весомый минус работы без НДС, с неплательщиками этого налога неохотно работают контрагенты на ОСНО. Если ваш потенциальный покупатель – фирма на ОСНО, которая платит налог на добавленную стоимость, вам будет трудно продать ему товары или услуги без НДС. Он предпочтет купить у вашего конкурента с НДС, потому что тот выставит счет-фактуру с налогом, по которой покупатель сможет применить вычет и уменьшить свой налог к уплате.

Чтобы конкурировать с таким поставщиком и предложить равнозначную цену, вам придется при реализации сделать скидку на сумму НДС, а это уже невыгодно вам.

Таким образом, работать без НДС выгодно только в том случае, если ваши покупатели – тоже неплательщики, то есть либо физлица, либо организации и предприниматели на спецрежимах.

Формируем и отправляем отчётность по ОСНО за вас

от 1666 рублей в месяц

Оставить заявку

Когда имеет смысл отказаться от НДС на ОСНО

Бывает, что компания или предприниматель вынуждены применять ОСНО, но НДС их покупателям не нужен.

Пример 1. Организация применяла упрощенную систему налогообложения, но открыла филиал и потеряла право на УСН. С начала квартала фирма вынуждена применять ОСНО.

Пример 2. Индивидуальный предприниматель планировал оказывать услуги на УСН, но пропустил срок подачи уведомления, и теперь сможет перейти на УСН только с начала следующего года.

В таких ситуациях можно отказаться от НДС оставаясь на ОСНО, если выполняются некоторые условия. Расскажем про условия для применения ОСНО без НДС.

Освобождение по статье 145 НК РФ

Эта статья дает право на 12 месяцев отказаться от НДС, то есть не начислять его на товары и услуги, не сдавать декларации и не вести книгу покупок и книгу продаж.

Освобождение не распространяется на операции по импорту товаров на территорию РФ.

Для того, чтобы воспользоваться правом на освобождение, нужно соблюсти два условия:

- Выручка за последние три последовательно идущие месяца не превышает больше 2 миллионов рублей.

- Налогоплательщик не продает подакцизные товары.

Если оба условия соблюдены, для освобождения нужно заполнить уведомление об отказе от НДС по форме, утвержденной приказом Минфина РФ от 26.12.2018 № 286н.

К уведомлению приложить:

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов (для ИП на ОСНО).

Утвержденных форм выписок нет. Их оформляют в произвольном виде. Главное, чтобы из выписок была видна выручка.

Если ИП до освобождения применял УСН или ЕСХН, они должны приложить выписку из соответствующих КУДиР по этим спецрежимам.

Срок отправки уведомления – 20 дней с начала месяца, в котором начинаете применять освобождение.

Пример:

Компания на ОСНО планирует отказаться от НДС с 1 декабря 2019 года. Уведомление нужно отправить не позднее 20 декабря.

Если отправляете документы по почте, днем их представления будет считаться шестой рабочий день со дня отправления заказного письма (п. 7 ст. 145, п. 6 ст. 6.1 Налогового кодекса РФ).

Если вы подали уведомление на освобождение, то уже не сможете от него отказаться в течение последующих 12 месяцев.

Стать плательщиком НДС раньше этого срока можно только если нарушите условия применения освобождения. Но тогда придется начислить налог на товары и услуги за весь срок, в течение которого пользовались освобождением.

Может ли применять освобождение вновь созданная организация на ОСНО (ИП)?

Вопрос спорный. С одной стороны, вновь созданная организация или ИП не могут представить документы, подтверждающие, что выручка от реализации за последние три месяца была меньше 2 миллионов. Таких документов не может быть, потому что не было и выручки. В письме № 03-07-14/11 от 28 марта 2007г. Минфин высказывается, что по этой причине «новички» использовать освобождение не могут.

Но есть и другая точка зрения. В письме от 23.08.2019 № 03-07-14/64961 Минфина России говорится, что отсутствие выручки не лишает налогоплательщика права применять освобождение от НДС. К такому же выводу пришли судьи в Постановлении ФАС Уральского округа № Ф09-3020/07-С2 от 2 мая 2007г.

В такой ситуации безопаснее всего обратиться с письменным запросом в свой налоговый орган и получить от них официальный ответ. По закону официальный ответ контролирующих ведомств освобождает организацию от ответственности), если она допустила нарушения следуя разъяснениям из этого ответа (пп. 3 п. 1 ст. 111, п. 8 ст. 75 Налогового кодекса РФ).

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ

Нужно ли во время освобождения вести книгу покупок, книгу продаж, заполнять декларацию и выставлять счета-фактуры?

Книги покупок и продаж вести не нужно, сдавать декларации – тоже. А вот счета-фактуры выставлять нужно обязательно, просто при освобождении в счетах не выделяют НДС, а делают пометку «Без налога (НДС)». Подтверждение: п. 5 ст. 168 НК РФ, письмо Минфина от 26.05.2015 № 03-07-14/30264.

Если «освобожденец» выставил счет-фактуру с выделенным налогом, то придется сумму, указанную в счете, заплатить в бюджет и сдать декларацию за этот квартал.

Если организация или ИП выступают в роли налогового агента по НДС, несмотря на освобождение декларацию сдавать нужно.

Что делать по истечении 12 месяцев освобождения

Ограничение по выручке в 2 миллиона рублей за три месяца нужно соблюдать и во время применения освобождения, иначе право на него утрачивается.

Когда пройдет 12 месяцев, вам нужно будет подтвердить, что все условия для применения освобождения вы соблюдали. А еще заявить о своем желании либо продлить освобождение еще на 12 месяцев, либо отказаться от него.

Для этого нужно отправить в налоговую инспекцию:

- выписки из бухгалтерской отчетности (книги доходов и расходов), подтверждающие, что в период освобождения не был превышен лимит выручки;

- уведомление о продлении права на освобождение по той же форме из Приказа № 286н от 28 декабря 2018г.

или

- уведомление об отказе от освобождения. Специально утвержденной формы для этого нет, поэтому можно оформить в произвольной.

Этот пакет документов нужно отправить в течение 20 дней после окончания срока освобождения.

Пример:

Организация на ОСНО пользовалась освобождением с 1 декабря 2018 года по 1 декабря 2019 года. Пакет документов на продление или отказ нужно отправить до 20 декабря 2019 года.

Если не отправить эти документы, вы потеряете право на освобождение задним числом за весь истекший период. То есть за все прошедшие 12 месяцев нужно будет начислить и заплатить НДС, а также пени и штрафы.

Может ли ООО на ОСНО выставить счет без НДС, если не применяет освобождение?

Нет, плательщики НДС всегда должны оформлять документы и выписывать счета-фактуры с выделенным налогом.

Выставлять счета без НДС можно только если ИП или ООО будучи на ОСНО продает товары или оказывает услуги, не подлежащие налогообложению по статье 149 НК РФ (продажа медицинских товаров и услуг, перевозка пассажиров и т.д.). В этих случаях вы вообще не обязаны выставлять счета-фактуры, но имеете право оформить счет-фактуру без налога, запрета на это нет (письмо Минфина от 15.02.2017 г. N 03-07-09/8423).

Такое же право не выставлять счета или выставлять счета-фактуры без налога имеют и те, кто работает на спецрежимах (УСН, ЕНВД, ПСН).

Итоги

ИП и ООО на ОСНО без НДС работать могут, но только если получат освобождение по статье 145 НК РФ. Для этого нужно, чтобы выручка за последние три месяца не превышала 2 миллиона рублей.

В остальных случаях реализация без НДС при ОСНО возможна только по отдельным видам товаров и услуг, которые не облагаются налогом в соответствии со статьей 149 НК РФ.

Не тратьте время на задачи, которые не приносят прибыль!

Воспользуйтесь аутсорсингом бухгалтерии — мы возьмём на себя ответственность за ваш бухгалтерский и налоговый учёт.

Узнать подробнее

Организация, работающая с НДС, выставляет счет контрагенту без НДС

Доброго времени суток!

Уважаемые бухгалтера, помогите! Ситуация следующая: организация, работающая без НДС, оказывает услуги предприятию, работающему с НДС. В результате чего последний выставляет ему счета с НДС. Ибо иначе не может. В договоре сумма не прописана, в акте указана просто сумма, а вот в счете-фактуре сумма + НДС. Заплатить по своим причинам контрагент не может, идем все вместе в суд. Но суд требует уменьшить сумму долга (хотя стороны согласны и не возражают!) Вопрос: КАК? Что делать нам с НДС (заплатить-то мы ее должны), и что делать контрагенту, который и не против собственно? Уменьшить до суммы долга, но написать включая НДС и дать «работку» бухгалтерии или все-таки стоять на своем?

Добрый день!

Цитата (white1410):Доброго времени суток!

Уважаемые бухгалтера, помогите! Ситуация следующая: организация, работающая без НДС, оказывает услуги предприятию, работающему с НДС. В результате чего последний выставляет ему счета с НДС. Ибо иначе не может. В договоре сумма не прописана, в акте указана просто сумма, а вот в счете-фактуре сумма + НДС. Заплатить по своим причинам контрагент не может, идем все вместе в суд. Но суд требует уменьшить сумму долга (хотя стороны согласны и не возражают!) Вопрос: КАК? Что делать нам с НДС (заплатить-то мы ее должны), и что делать контрагенту, который и не против собственно? Уменьшить до суммы долга, но написать включая НДС и дать «работку» бухгалтерии или все-таки стоять на своем?

Ничего не поняла.

Вы с какой стороны спрашиваете?

Вы пишите:

Цитата:организация, работающая без НДС, оказывает услуги предприятию, работающему с НДС. В результате чего последний выставляет ему счета с НДС.

Почему организация,которой оказывают услуги выставляет счета?🤔

Сформулируйте вопрос,чтоб можно было понять,

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

![]()

Добрый!

Со своей стороны. Мы выставили НДС. Показалось, что если не от своего лица, а ситуацию в целом понятнее будет. Извините. )

Добрый день!

Цитата (white1410):Добрый!

Со своей стороны. Мы выставили НДС. Показалось, что если не от своего лица, а ситуацию в целом понятнее будет. Извините. )

Понятнее не стало.

Ваша фирма работает с НДС.Вам оказывает услуги организация,работающая без НДС?Но вы выставили акт и сч-фактуру?Так?

![]()

Мы — с НДС, контрагент — без НДС. Услуги оказываем мы, он -оплачивает. В договоре сумма не указана, в акте выполненных работ — сумма без НДС, счет-фактура- с НДС. В иске заявлена конечная сумма, т.е. с НДС. Контрагент не против. Но суд требует уменьшить. Вопрос — как и можно ли это не делать? Мы теряем на этом существенную сумму, да и слабо представляем как это документально оформить… Хотелось бы включить в иск первоначальную сумму. Возможно ли это?

Добрый день!

Цитата (white1410):Мы — с НДС, контрагент — без НДС. Услуги оказываем мы, он -оплачивает. В договоре сумма не указана, в акте выполненных работ — сумма без НДС, счет-фактура- с НДС. В иске заявлена конечная сумма, т.е. с НДС. Контрагент не против. Но суд требует уменьшить. Вопрос — как и можно ли это не делать? Мы теряем на этом существенную сумму, да и слабо представляем как это документально оформить… Хотелось бы включить в иск первоначальную сумму. Возможно ли это?

а зачем вы первоначально выставляли документы на разные суммы?Акты на одну сумму,счет-фактуру на другую.Счет-фактура выставляется на основании акта.А какую сумму проводил контрагент у себя по документам?🤔 Если с НДС,то,наверное,надо переделать и переподписать акты.

Если контрагент согласен, придите к мировому соглашению,пусть перечисляет сумму с НДС.

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС

![]()

Вопросы хорошие, но ответов нет…

Так вышло, что бухгалтерия посмотрела сумму в акте — а, ну, понятно — сумма плюс НДС. Так и выставила.

А проблема масштабнее — контрагент банкротиться, нам нужно включиться с требованиями в реестр кредиторов. А этот вопрос очень волнует судью. Уменьшаться тоже не хочется… Потому, собственно, я здесь, с Вами… ))

![]()

Здравствуйте!

Если вы оказываете услуги, то Вы и обязаны выставить документы, т.к. Вы являетесь плательщиком НДС, то и выставляете все услуги с НДС, Не важно является ли получатель услуги плательщиком НДС или нет, оплатить он должен всю услугу с НДС. А по суду так и не поняла: кто обратился в суд, и какай иск был удовлетворен? Если обратился получатель услуги с претензией о признании недействительной счет-фактуры т.к. акт оказания услуги (первичный документ) выставлен на меньшую сумму, чем сумма в счет-фактуре и суд удовлетворил эту просьбу, то Вам следует выставить корректировочную счет-фактуру, соответственно скорректировав декларацию по НДС .Если у Вас по бухгалтерскому и налоговому учету в акте сумма без НДС (хотя с трудом представляю как такое возможно), то Ваши доходы корректировать ненужно, а вот если все-таки в учете сумма акта равана сумме счет-фактуры, то Ваши доходы уменьшатся на 18 % и в зависимости от того в каком периоде произошла ошибка, нужно, если ошибка прошлых налоговых периодов, составить приказ по предприятию на уменьшение стоимости услуги, базируясь на постановлении суда, включить эту разницу по сч. 91, а если ошибка текущего налогового периода, то просто исправте акты и выставте документы без ошибок получателю услуг. На счет исполнения постановления суда: нужна более подробная информация: кто, по какому поводу, с какой формулировкой обратился.

с уважением

![]()

Контрагент (без НДС который) банкротиться. Мы включаемся в реестр кредиторов с суммой долга, содержащей НДС. Вопрос суда — а почему вы выставляете НДС? Он на нее не подписывался! В акте другая сумма!

А нам вот как быть? Уплатить-то мы его должны.. И уменьшать сумму требований тоже не хочется.

Добрый день!

Цитата (white1410):Контрагент (без НДС который) банкротиться. Мы включаемся в реестр кредиторов с суммой долга, содержащей НДС. Вопрос суда — а почему вы выставляете НДС? Он на нее не подписывался! В акте другая сумма!

А нам вот как быть? Уплатить-то мы его должны.. И уменьшать сумму требований тоже не хочется.

Вижу только один выход,переделывать первичные акты,переподписывать и заново подавать в суд.

Сдайте электронную отчетность во все контролирующие органы через интернет

![]()

Подскажите, почему? Наша ошибка, получается?

Какие положения законодательства мы нарушили этим?

Добрый день!

Цитата (white1410):Подскажите, почему? Наша ошибка, получается?

Какие положения законодательства мы нарушили этим?

Конечно, ваша-выставляли документы с разными суммами.Суд принимает в дело документы с подписями исполнителя и заказчика,а не счет-фактуры.

![]()

Но мы-то НДС уже уплатили этот… Дело было в 2011 году…

Счет на оплату – это документ, в котором содержаться реквизиты для перечисления средств продавцу, наименование и количество товара или предоставленной услуги. Он не является обязательным документом при совершении платежа, но его наличие поможет подтвердить намерение сторон, если возникнут проблемы между покупателем и поставщиком.

Как правильно указывать стоимость в счете

Образец выставления счета на оплату от ИП без НДС

Очередность заключения договора и выставления счета

Форма счета

Поскольку требование обязательного формирования счета при покупке отсутствует, нет и унифицированной формы для его составления. Главное, чтобы из документа было понятно, какой товар или услуга оплачивается, кто продавец, куда должны быть перечислены деньги.

Какие раздел должен содержать счет:

- Полные реквизиты продавца. Указывается не просто расчетный счет, но и банк получателя средств, ИНН, КПП, БИК, наименование продавца.

- Название документа, его номер и дата.

- Наименование покупателя.

- Перечисление оплачиваемых товаров или услуг и их характеристикой, количеством, стоимостью.

- Сумма счета цифрами и прописью.

- Указывается сумма НДС или ставится отметка «Без НДС».

- Подписывают счет уполномоченные лица: директор, бухгалтер, менеджер компании. При выставлении счета ИП, он может подписать его единолично, если в штате нет официального бухгалтера.

- Подписи должны быть удостоверены печатью (при наличии).

- Дополнительно в счете может быть указан срок его действия, ссылка на договор, на основании которого выписан счет.

Счет выражает согласие с условиями поставки товара. Он может содержать условия отпуска товара, порядок оплаты, дополнительные условия, которые установлены договором.

Образец стандартного счета:

Как правильно указывать стоимость в счете

Особенностью налогообложения предпринимателей является факт, что они часто находятся на упрощенной системе и не являются плательщиками НДС. Поэтому в счете после суммы ставится фраза «Без НДС».

Если предприниматель находится на общей схеме налогообложения, он должен выделить его величину в стоимости товара в счете. Например, счет выписан на 50000 руб., в т. ч. НДС 10000 руб.

Для контроля итоговая сумма в счете должна быть написана прописью.

Образец выставления счета на оплату от ИП без НДС

Для наглядности давайте рассмотрим, как сделать счет на оплату от ИП для ООО на основе следующей информации:

- Поставщик: ИП Иванов Иван Иванович. Адрес 125417 г. Москва ул. Новая д. 35. ИНН 773658178. Номер расчетного счета 40817810704360010357. Банк: ОАО «Альфа- Банк», г. Москва, ИНН: 7728168971, БИК: 044525593, Корр. счет: 30101810200000000593. Телефон +7 (999) 357-86-95

- Покупатель: ООО «Актив-Плюс». Адрес 125789 г. Москва ул. Клинская д. 198/1. Телефон +7 (990) 700-21-21.

- Основание выписки счета: Договор на поставку товаров № 36/21 от 15.01.2021 г.

- Товар: коврики гимнастические в количестве 50 шт. по цене 1500 руб. за 1 шт.

Скачаем бланк счета из интернета. Это можно сделать на популярных сайтах по ведению бухучета.

Вводим информацию в форму:

|

ОАО «Альфа- Банк», г. Москва |

БИК |

044525593 |

|

|

Сч. № |

|||

|

Банк получателя |

|||

|

ИНН 773658178 |

КПП |

Сч. № |

40817810704360010357 |

|

ИП Иванов Иван Иванович |

|||

|

Получатель |

Счет №36 от 20 января 2021г.

|

Поставщик: |

ИП Иванов Иван Иванович. Адрес 125417 г. Москва ул. Новая д. 35. ИНН 773658178. Телефон +7 (999) 357-86-95 |

|

Покупатель: |

ООО «Актив-Плюс». Адрес 125789 г. Москва ул. Клинская д. 198/1. Телефон +7 (990) 700-21-21. |

|

Основание: |

Договор на поставку товаров № 36/21 от 15.01.2021 г. |

|

№ |

Наименование работ, услуг |

Кол-вo |

Ед. |

Цена |

Сумма |

|

1 |

Коврики гимнастические |

50 |

Шт. |

1500 руб. |

75000 руб. |

|

Итого: |

75000 руб. |

|

В том числе НДС: |

НДС не облагается |

|

Всего к оплате: |

75000 руб. |

|

Всего наименований 1. |

|

|

Сумма прописью: Семьдесят пять тысяч рублей. Внимание! Оплата данного счета означает согласие с условиями поставки товара. |

ИП Иванов И.И. __________________________________Иванов И.И.

Главный бухгалтер ––––––––––––––––––––––––––––––– Иванов И.И.

Очередность заключения договора и выставления счета

Отношения между поставщиком и покупателем всегда возникают на основании договора, который определяет порядок расчетов и поставки товаров и /или оказания услуг. Поэтому сначала заключается договор, затем выписывается счет на оплату.

В зависимости от условий в рамках одного договора может быть выписано несколько счетов.

Договор-счет

Гражданский Кодекс РФ не регламентирует строго порядок заключения сделок между сторонами (за исключением определенных видов деятельности). Поэтому для упрощения расчетов часто между сторонами договор вообще не заключается.

Его роль исполняет договор-счет, который выписывается на поставку товара. В этом случае счет на оплату от ИП должен будет содержать все существенные условия оплаты и поставки товара, чтобы у сторон не возникло разночтения.

Например, указывается, что отгрузка товара будет произведена в течение 3-х дней после поступления денег или деньги будут перечислены в течение 1-го дня после поставки товара.

Часто задаваемые вопросы

Можно ли выставить счет на оплату от ИП ранее, чем заключен договор на поставку?

Да, но в этом случае лучше в договоре указать факт, что этот счет является частью данного договора.

Когда выписывается счет при авансовой оплате по договору?

Если по договору предусмотрена авансовая оплата, процедура поставки товара и оплаты счета состоит в следующем:

- Стороны заключают договор, где прописаны условия поставки.

- Продавец ИП выписывает покупателю счет, который тот оплачивает.

- Продавец отгружает товар.

Что писать в основании в платежном поручении, если договор на оплату отсутствует?

В этом случае указывается номер и дата счета.

Резюме

Выписка счета не является обязательной процедурой при отгрузке товара или для оплаты услуг, но, чтобы исключить вероятность разногласий между сторонами, лучше, чтобы он был на каждую отгрузку товаров.

Если есть договор, счет выписывается на его основании.

Можно выписать договор-счет, содержащий все необходимые условия.

Счет ИП может выписать самостоятельно или воспользоваться услугами специальных сервисов.

Юридические лица и ИП, применяющие УСНО, по общему правилу не признаются плательщиками НДС (за исключением ситуаций, прямо определенных налоговым законодательством). Следовательно, у них при реализации товаров, работ, услуг, имущественных прав не возникает обязанности по выставлению счетов-фактур, ведению книги покупок и книги продаж. В то же время и прямого запрета на оформление «упрощенцем» данного документа гл. 21 НК РФ не установлено.

Но на практике нередко встречаются ситуации, когда указанные лица, не получая никакой выгоды, выставляют счета-фактуры покупателям по их просьбе. О последствиях такой «добросердечности» организаций и ИП, применяющих УСНО, и поговорим в рамках статьи.

Обязанности плательщика НДС

Под этой фразой положения гл. 21 НК РФ подразумевают совокупность следующих обязательных действий налогоплательщика.

|

Обязанности плательщика НДС |

Расшифровка |

|

Выставить покупателю счет-фактуру по форме, приведенной в приложении 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 |

При реализации товаров (работ, услуг), имущественных прав дополнительно к их цене (тарифу) продавец должен предъявлять к уплате покупателю определенную сумму косвенного налога (ст. 168 НК РФ), которая исчисляется по каждому виду товаров (работ, услуг), имущественных прав как соответствующая налоговой ставке процентная доля согласованных сторонами цен (тарифов) (п. 1 ст. 166 НК РФ) |

|

Вести журналы учета счетов-фактур, книги продаж и покупок |

Продавец обязан регистрировать выставленные счета-фактуры в книге продаж (а полученные — в книге покупок) и журнале учета полученных и выставленных счетов-фактур (п. 3 и 3.1 ст. 169 НК РФ) |

|

Декларировать НДС |

Продавец обязан представлять в налоговый орган в установленный срок (не позднее 25го числа месяца, следующего за истекшим кварталом) декларации по НДС в порядке, предусмотренном ст. 174 НК РФ: в электронной форме по каналам ТКС |

Когда «упрощенец» признается плательщиком НДС

В общем случае организации или предприниматели, применяющие УСНО, не признаются плательщиками НДС (п. 3 ст. 346.11 НК РФ). Значит, они не должны при совершении операций по реализации товаров (работ, услуг), имущественных прав предъявлять к уплате контрагентам соответствующую сумму НДС, отраженную отдельной строкой в счете-фактуре, вести названные налоговые регистры, декларировать этот косвенный налог.

В то же время Налоговым кодексом определен ряд ситуаций, когда на «упрощенца» возлагаются указанные обязанности плательщика НДС, это:

- ввоз на территорию РФ и иные территории, находящиеся под ее юрисдикцией, товаров, не поименованных в ст. 150 НК РФ;

- совершение операций по договору простого или инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом в качестве участника товарищества, концессионера или доверительного управляющего (ст. 174.1 НК РФ);

- совершение операций, в которых он признается налоговым агентом.

Последствия выставления «упрощенцем счета-фактуры

В пункте 3 ст. 169 НК РФ прямо сказано, что составлять счета-фактуры обязаны только плательщики НДС. Следовательно, организации и ИП, применяющие УСНО, при реализации товаров (работ, услуг), имущественных прав составлять их не должны.

К сведению

Сумму уплаченного НДС «упрощенец» не может учесть в налоговой базе:

- ни в составе расходов (если единый налог рассчитывается с разницы между доходами и расходами), так как согласно пп. 22 п. 1 ст. 346.16 НК РФ суммы НДС, уплаченные в бюджет на основании п. 5 ст. 173 НК РФ, не подлежат включению в расходы;

- ни в составе доходов, так как согласно п. 1 ст. 248, п. 1 ст. 346.15 НК РФ при определении доходов из них исключаются суммы налогов, которые предъявлены покупателю.

Вместе с тем формально налоговым законодательством не установлен запрет на оформление «упрощенцем» счета-фактуры с выделенной отдельной строкой суммой НДС и предъявление его покупателю. А значит, лица, не являщиеся плательщиками данного налога, в силу определенных обстоятельств вправе самостоятельно принять решение, предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но за подобную «самостоятельность» им придется отвечать.

Обязанность по уплате налога в бюджет

Оформление «упрощенцем» счета-фактуры с выделенным налогом в силу п. 5 ст. 173 НК РФ влечет за собой обязанность уплатить налог в бюджет по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25го числа месяца, следующего за этим периодом (п. 4 ст. 174 НК РФ) (см. также письмо Минфина России от 09.02.2018 № 03-07-14/7897).

Таким образом, основанием для возникновения обязанности по уплате НДС является именно факт выставления «упрощенцем» счета-фактуры с выделенной суммой налога. Соответственно, если счет-фактура не выставлен, то данной обязанности у «упрощенца» не возникает даже при наличии указанного отдельной строкой НДС в договоре о сделке и платежных документах на оплату по ней (см. письма Минфина России от 22.06.2018 № 03-07-11/42820, от 15.02.2018 № 03-07-14/9470).

Значит, ни сам факт уплаты налога покупателем, ни способ расчетов между контрагентами, по мнению финансистов, не имеют определяющего значения для возникновения у плательщиков УСНО такой обязанности. Кстати, ФНС также допускает возможность невыставления «упрощенцем» заказчику счета-фактуры с отраженным отдельной строкой НДС в рамках государственного (муниципального) контракта на поставку товаров (работ, услуг), заключаемого в соответствии с Законом № 44-ФЗ (см. письмо от 08.11.2016 №СД-4-3/21119@). Правда, судьи не всегда поддерживают этот подход.

Подчеркнем: если организации и ИП, применяющие УСНО, сами не уплатят НДС, предъявленный в счете-фактуре, им придется это сделать по результатам налоговой проверки, причем уже с пенями и штрафами. Оспорить фискальные санкции в данном случае (в том числе в судебном порядке) у «упрощенцев» едва ли получится (см., например, Постановление АС ВВО от 04.09.2017 №Ф01-3550/2017 по делу №А11-12604/2015).

Обратите внимание

Возникновение у «упрощенца» обязанности по перечислению в бюджет НДС не означает приобретение статуса плательщика НДС, поэтому права на применения вычетов по налогу у него нет. Пунктом 1 ст. 171 НК РФ установлено, что такое право распространяется исключительно на плательщиков НДС (а не на лиц, уплативших налог по собственной инициативе).

Следовательно, даже при выполнении всех формальных условий (наличие первичных документов и счета-фактуры с выделением налога, принятие ценностей на учет, раздельный учет) «упрощенец» не может принять к вычету «входной» налог. В противном случае ему грозит доначисление налога и штрафов (см. Постановление АС ПО от 18.09.2018 по делу №А72-14193/2017).

Обязанность по декларированию налога

Помимо обязанности по уплате НДС в бюджет, у «упрощенцев» в анализируемой ситуации также возникает обязанность задекларировать этот налог.

Согласно п. 5 ст. 174 НК РФ «упрощенцы» обязаны подать в ИФНС декларацию по НДС в срок не позднее 25го числа месяца, следующего за истекшим кварталом, в котором выставлен счет-фактура. Причем наравне с плательщиками НДС они обязаны представить декларацию в электронной форме по каналам ТКС.

В состав декларации должны входить (см. п. 3, 17, 34.3, 51 — 51.5 Порядка заполнения декларации, письмо ФНС России от 15.09.2016 №ЕД-4-15/17338):

- титульный лист;

- раздел 1, в строке 030 которого отражается сумма налога, подлежащая уплате в бюджет за налоговый период, исходя из всех выставленных за этот период счетов-фактур (сумма НДС, указанная в данной строке, не участвует в расчете показателей по строкам 040 и 050);

- раздел 12, который заполняется по каждому выставленному «упрощенцем» счету-фактуре с выделенным НДС (то есть в нем столько листов, сколько было предъявлено счетов-фактур покупателям).

Обобщим сказанное. Если продавец (исполнитель) на УСНО выставит покупателю счет-фактуру с выделенной суммой НДС, то он обязан:

- уплатить налог в бюджет, причем не имея в дальнейшем права принять данную сумму к вычету;

- задекларировать налог в электронной форме.

Регистрировать выставленные счета-фактуры в журнале учета выставленных и полученных счетов-фактур «упрощенцы» не обязаны. Это следует из п. 3.1 ст. 169 НК РФ и правил ведения данного журнала.

Как видим, никакой очевидной выгоды от выставления счета-фактуры с выделенным НДС для организаций и ИП, применяющих УСНО, нет. Скорее, наоборот: последствия — уплата налога в бюджет и его декларирование — явно отрицательные для него. Кроме того, за неисполнение названных обязанностей он может быть привлечен к ответственности на основании ст. 122 и 119 НК РФ.

Может ли «упрощенец» выставить счет-фактуру с отметкой «Без налога (НДС)»?

Как указано в п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры, лица, освобожденные в соответствии со ст. 145 НК РФ от исполнения обязанностей плательщика НДС, счета-фактуры составляют без выделения НДС: делают соответствующую надпись или ставят штамп «Без налога (НДС)».

Может ли выставить такой счет-фактуру «упрощенец»? Полагаем, что нет.

В силу пп. 2 п. 2 ст. 18 НК РФ УСНО относится к специальным налоговым режимам, поэтому на организации и ИП, перешедших на данный спецрежим, не распространяется общая система льгот по уплате НДС, установленная ст. 145 НК РФ. Следовательно, предусмотренной п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры преференцией выставлять счет-фактуру с указанием «Без налога (НДС)» они воспользоваться не могут (см., например, Постановление АС ВСО от 12.04.2018 №Ф02-1385/2018 по делу №А19-13739/2017).

Если цена договора (контракта) сформирована с учетом НДС

Как упоминалось ранее, официальные органы допускают возможность невыставления «упрощенцами» счетов-фактур по сделкам, структура цены которых сформирована с учетом косвенного налога. Между тем выигрышность данной позиции чиновников нивелируется для «упрощенцев» дополнительными рисками.

Во-первых, сумму косвенного налога, которая не выставлена отдельной строкой в отгрузочных документах, покупатель может взыскать с продавца-«упрощенца» как неосновательное обогащение.

К примеру, АС ЦО в Постановлении от 31.03.2016 №Ф10-614/2016 по делу №А09-2920/2015 взыскал с продавца на УСНО сумму НДС, не указанную отдельной строкой в отгрузочных документах. В данном случае весь платеж, полученный от покупателя, продавец учел в составе доходов, переквалифицировав в одностороннем порядке сумму налога в часть цены договора. А подобная переквалификация — неправомерна (см. также Постановление АС ВСО от 29.08.2018 №Ф02-3658/2018, Ф02-3670/2018 по делу №А69-1555/2017).

Во-вторых, заказчик может обязать (в судебном порядке) исполнителя, применяющего УСНО, выставить счет-фактуру с выделенной суммой налога, если цена госконтракта сформирована с учетом НДС. Ведь корректировка условий контракта (в частности, исключение НДС из его цены) в одностороннем порядке противоречит положениям Закона № 44ФЗ.

Обратимся к Постановлению Третьего арбитражного апелляционного суда от 20.07.2018 № 03АП-2349/18 по делу №А74-17656/2017. Судьи пришли к выводу, что заключение контракта с ценой, сформированной с учетом НДС, влечет за собой обязанность поставщика выставлять счет-фактуру с выделенной суммой налога. Арбитры подчеркнули: заключая контракт на условиях, которые предусмотрены аукционной документацией и не предполагают право исполнителя уплачивать цену контракта без НДС в случае применения им спецрежима, исполнитель такого госконтракта должен понимать, что он обязан определить цену с учетом НДС и уплатить его в бюджет при реализации указанных в контракте товаров.