Реквизиты банковской карты — это секретная информация. Если она попадет в руки не тех людей, вы можете потерять деньги.

В России 68% мошеннических операций совершается с помощью реквизитов. Это самый распространенный способ украсть деньги с карты. Мошеннику нужны только цифры, которые написаны прямо на карте, — и он уже сможет вас ограбить.

Что за реквизиты?

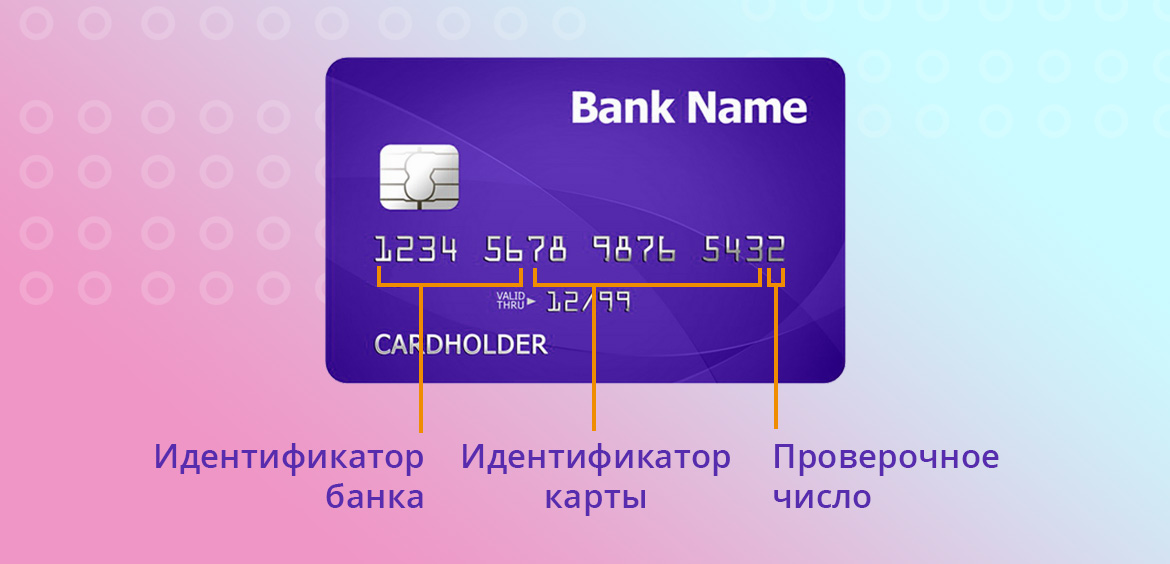

Реквизиты — это всё, что написано на карте: номер из 16 цифр (иногда 18), имя и фамилия владельца, срок действия и CVC-код — трехзначный код безопасности на обратной стороне. Для удобства мы отнесем к реквизитам и смс-код, который присылает вам банк, когда вы платите в интернете или переводите деньги.

По правилам платежных систем реквизиты нельзя сообщать посторонним. Если банк узнает, что ваши реквизиты попали в чужие руки, то сразу заблокирует карту. Однако кое-что сообщать все-таки можно. Если кратко, дела обстоят так:

Что можно сделать, зная реквизиты карты?

По реквизитам карты можно заплатить в интернете или оформить перевод с карты на карту. Человек, который знает ваши реквизиты, имеет полный доступ к деньгам.

Вернуть потерянное будет сложно. В договорах на оказание банковских услуг прописано, что ответственность за сохранность данных карты несет держатель карты. Если он сам добровольно эти реквизиты сообщил посторонним, банк за такие действия ответственности не несет. Придется обращаться в полицию и если она найдет мошенника, с него и взыскивать ущерб.

Какие реквизиты нужны вору, чтобы украсть мои деньги?

Обычно номер карты, срок действия, CVC-код и код из смс. Но есть магазины, которые проводят операции с меньшим числом реквизитов.

Например, чтобы заплатить на «Амазоне», нужен только номер, имя и срок действия. Ни кода безопасности, ни одноразового пароля из смс не нужно:

Виды мошенничества с картами

Фальшивые банкоматы. Не каждый банкомат, который вы видите, обязательно принадлежит банку. Мошенники могут скупать на черном рынке старые банкоматы, перенастраивать их и получать доступ к данным карты. Снять наличные в таком банкомате не получится — он выдаст сообщение, что купюр нет или что он неисправен. Зато такой банкомат передаст мошенникам все реквизиты карты.

Чтобы обезопасить себя, проверьте банкомат на карте с банкоматами в приложении банка.

Скрытые камеры. Мошенники крепят их на банкомат или прячут где-то возле. Миниатюрная камера направлена на клавиатуру банкомата и записывает, как клиенты вводят пин. Еще камера может записать все реквизиты, указанные на карте: имя владельца, срок действия и даже код безопасности.

Скимминг. Скиммер — это считыватель магнитной ленты на карте. Мошенники прикрепляют его к картоприемнику банкомата.

Банки знают об уловках мошенников, и поэтому начали выпускать банкоматы без картоприемников. На современных банкоматах карту достаточно приложить к специальной площадке со значком бесконтактной оплаты. Если есть альтернатива, рекомендую пользоваться именно такими банкоматами.

Траппинг, или «ливанская петля». Мошенник вставляет в картридер кусок фотопленки или пластика, и карта, попадая в прорезь, не возвращается владельцу, а попадает в конверт, который мошенник вытащит и получит возможность пользоваться картой.

По возможности пользуйтесь банкоматами без прорезей. В них карта в принципе не может быть удержана из-за неисправности устройства и к мошенникам в руки не попадет ни при каких обстоятельствах.

Накладная клавиатура. Мошенники устанавливают на банкомат поддельную клавиатуру поверх оригинальной. Поддельная запоминает все, что вы набираете, и передает нажатия на настоящие клавиши.

Фишинг. Это рассылка писем и уведомлений от имени брендов, банков, платежных систем, почтовых сервисов, социальных сетей. В письме содержится ссылка, якобы ведущая на сайт сервиса, но на самом деле она ведет на сайт мошенников, внешне не отличающийся от оригинала.

Пользователя убеждают ввести данные карты якобы для оплаты товаров или услуг, но на самом деле покупки не происходит, а данные попадают в руки мошенников.

Совет здесь только один: не переходить по ссылкам, если не уверены в их надежности. Убедитесь, что отправитель — именно тот, за кого себя выдает.

Смс-мошенничество. Мошенники через смс убеждают держателя карты перевести деньги. Например, предлагают поучаствовать в розыгрыше приза, получить компенсацию или просто позвонить на платный номер.

Вишинг — телефонное мошенничество. Самый распространенный сейчас вид мошенничества.

Мошенники представляются работниками службы безопасности, сотрудниками правоохранительных органов, Центробанка. Бывает, что они представляются покупателями на сайтах объявлений.

Цель у них одна — получить реквизиты карты: ее номер, код безопасности, а если повезет, то и код из смс.

Можно ли сообщать номер банковской карты и имя владельца

Если у кого-то есть номер карты, он не сможет украсть ваши деньги. Но он может использовать это знание для фишинга: прикинуться банком и выудить у вас другую информацию.

А вот если у мошенника есть и номер карты, и ваше имя латиницей, он сможет подобрать срок действия методом перебора и, например, привязать карту к «Амазону».

Номер карты и имя владельца следует беречь точно так же, как вы бережете данные паспорта.

Мошеннику нужен только номер карты, срок действия и ваше имя, чтобы украсть деньги.

Какие данные карты можно сообщать для перевода денег, а какие нельзя

| Можно сообщать | Нельзя сообщать |

|---|---|

| Номер из 16 цифр | Имя и фамилия |

| Cрок действия | |

| Код безопасности на обратной стороне | |

| Код из смс |

Можно сообщать

Нельзя сообщать

Номер из 16 цифр

Имя и фамилия

Код безопасности на обратной стороне

Вопросы о безопасности банковских карт из жизни

Я забыл карту в кафе, вернулся за ней через 15 минут. Надо перевыпускать? Лучше перевыпустить. Если вам не повезет, официант перепишет реквизиты в блокнот или просто сфотографирует карту. Он не будет тратить все деньги, а просто через месяц-другой по-тихому купит что-нибудь в интернете.

Если у вас не подключен смс-банк, вы можете даже не заметить пропажи денег с карты. А если клиент не забил тревогу, то и банк ничего не заметит. Вы никогда не узнаете, что деньги украли.

Официант унес карту, чтобы провести оплату на кассе. Это плохо? Да. Целую минуту он может делать с вашей картой что угодно. Если вам совсем не повезет, официант окажется еще и скиммером: проведет карту через специальный считыватель, потом продаст данные в Таиланд через анонимный форум. Там ребята обналичивают сразу и много.

Чтобы такого не случилось, попросите официанта принести терминал. Сейчас во всех приличных заведениях терминал приносят к столу. Но если такой возможности нет, сходите на кассу вместе с официантом.

Сотрудник отеля хочет, чтобы я прислал скан моей карты на электронную почту. Это вообще законно? Как ни странно, это распространенная практика.

Когда вы бронируете номер, отель может заблокировать деньги заранее, чтобы проверить вашу платежеспособность. Но далеко не все отели умеют принимать платежи через интернет. Поэтому сотрудник может попросить вас прислать полные реквизиты карты по электронной почте или продиктовать их по телефону.

Потом он забьет реквизиты руками в обычный терминал приема платежей. Деньги на вашей карте заблокируются. Обычно они возвращаются обратно на карту в течение месяца.

Риск все равно есть. Обычно в гостиницах внимательно относятся к личным данным клиентов: если вскроется утечка или мошенничество, платежная система заблокирует прием платежей. Но сотрудник отеля — обычный человек. Если у него уведут почту, мошенник завладеет в том числе и вашими реквизитами. Поэтому для бронирования лучше иметь отдельную карту, причем кредитную. Но об этом поговорим в другой статье.

Звонит друг, хочет вернуть долг на мою карту. Какие данные карты ему можно сказать? Можно продиктовать номер карты. Больше для перевода на вашу карту ничего не нужно.

Коллега хочет сфотографировать мою карту на Айфон, чтобы вернуть деньги за обед. Разрешать? Нет. Если у коллеги украдут телефон, у мошенников будет в том числе и фотография вашей карты. Пусть переводит по номеру.

Мама просит реквизиты карты, чтобы оплатить что-то в интернете. Что делать? Самый безопасный способ помочь маме — попросить у нее ссылку на интернет-магазин и оплатить покупку самому. Во всех остальных случаях вы рискуете. Мама запишет реквизиты на бумажку и забудет ее на работе.

Но если другого пути нет, продиктуйте реквизиты по телефону. Только предупредите маму, чтобы вводила цифры сразу на сайт, без промежуточных бумажек и заметок в телефоне. Причем делать это лучше в режиме инкогнито, чтобы браузер не запомнил данные карты.

Звонят с «Авито», хотят перевести деньги и просят код безопасности. Говорить? Нет. Скорее всего, это мошенник. Это самый простой развод, но он часто срабатывает. Если кто-то хочет перевести вам деньги, номера карты всегда хватит.

Звонят из банка, просят сказать номер карты. Говорить? Нет. Где бы к вам ни обращались — в соцсети, через почту или по телефону — не сообщайте незнакомым свои реквизиты. Если с вами связался сотрудник банка, у него и так есть все ваши данные.

Хочу похвастаться своей новой картой в инстаграме. Можно? Да, если замажете в фотошопе все реквизиты или выберете ракурс, который не позволит что-либо прочитать.

В остальных случаях это опасно, потому что на лицевой стороне карты достаточно данных, чтобы сделать покупку в интернете. Когда служба безопасности банка заметит, что вы выложили фотку вашей карты в открытый доступ, карту мгновенно заблокируют.

Реквизиты попали в чужие руки? Перевыпускайте.

Как защитить реквизиты

Может, стереть код безопасности с карты? Или заклеить чем-нибудь? С точки зрения платежных систем код безопасности — это необходимый реквизит банковской карты. Когда вы будете платить в офлайне, у продавца будет полное право не принять к оплате такую карту. Такое часто бывает, особенно за рубежом.

В России на реквизиты на карте почти никто никогда не смотрит. Так что удаление кода, если вы не выезжаете за границу, почти ничем вам не грозит.

А все-таки как защитить-то? Выпустите допкарту для интернет-покупок, а на основной карте отключите операции в интернете.

Вы можете выпустить до десяти дополнительных карт — в Тинькофф это бесплатно. А еще на карте можно установить лимит на покупки в интернете и снятие наличных.

Платите везде с дополнительной, а основную держите в подвале, как Илья Аноним.

Еще один способ обезопасить реквизиты карты — воспользоваться Системой быстрых платежей. Для перевода не нужно знать номера карты или счета получателя. Достаточно номера телефона — его и сообщите человеку, который хочет перевести вам деньги. Система позволяет без комиссии переводить до 100 000 Р в месяц.

Смс-банк подключать? Обязательно. Если злоумышленники попытаются расплатиться вашей картой, вы сразу об этом узнаете: банк пришлет смс или пуш-уведомление. Если на ваш телефон поступит сообщение с подтверждением покупки, которую вы не делали, срочно заблокируйте карту.

Правила безопасности при пользовании банкингом

Главное правило — клиент сам несет ответственность за свои действия. Обеспечить сохранность реквизитов карточного счета — обязанность владельца счета, а не банка.

Если скажете посторонним коды безопасности и пароли для входа, банк ответственности нести не будет. Поэтому лучше эту информацию никому не сообщать.

Зная код из смс, любой желающий может получить доступ к личному кабинету на сайте банка и распоряжаться всеми деньгами на счете по своему усмотрению.

Правила безопасности при бесконтактной оплате

Скрытые камеры могут стоять не только рядом с банкоматами. Их могут установить, например, в торговой точке, и они будут снимать реквизиты карты, чтобы потом недобросовестные работники магазина могли ими воспользоваться.

Я рекомендую держать карту таким образом, чтобы номер и срок действия не попадали в поле зрения камеры, или вообще прикрывать их рукой. Сам я иногда вообще не вынимаю карту из бумажника — просто прикладываю его к платежному терминалу. Карта при этом нормально считывается.

Встречались публикации о том, что терминал бесконтактной оплаты можно приложить к карману с картой и таким образом списать деньги. Теоретически это возможно, но на май 2021 года нет информации об уголовном деле, возбужденном по такому факту.

Если боитесь подобных краж, можно носить кошелек с карточкой в нагрудном кармане одежды: так вы можете контролировать тех, кто подходит к вам с терминалом оплаты. Еще можно разместить карточку в глубине сумки. Терминал бесконтактной оплаты сработает на расстоянии не более двух сантиметров, и размеров сумки может оказаться достаточно для защиты от несанкционированного снятия денег.

Что делать, если мошенники все-таки списали деньги с карты

В такой ситуации лучше как можно быстрее обратиться в полицию. О том, как это сделать, мы рассказывали в отдельной статье.

Запомнить

- Сообщать можно только номер карты и только проверенным людям.

- Имя, фамилию, срок действия и код безопасности сообщать нельзя.

- Смс-код нельзя сообщать никому и никогда.

- Оставили карту без присмотра — перевыпускайте.

- Заведите карту для офлайна с отключенными платежами в интернете.

Банки тоже защищают деньги на ваших счетах. Вот как это делает Тинькофф

Мониторит подозрительные операции. Банк смотрит, где совершается операция и насколько это место типично для вас. И, если система сочтет операцию нетипичной для вас, на всякий случай она может временно заблокировать карту и спросить ваше подтверждение.

Проверяет, что платите действительно вы. Для каждой операции со счетом в интернете вас просят ввести смс-код или задают вопросы, ответы на которые знаете только вы.

Подтверждает каждую покупку в интернете и перевод в приложении одноразовым кодом в пуш-уведомлении или смс.

Сообщает о входе в личный кабинет в смс. Если кто-то входит в ваш личный кабинет или приложение, вы сразу же об этом узнаете.

Бесплатно определяет номера. Можно включить бесплатный определитель номеров, и тогда во время звонка с незнакомого номера на экране вы увидите, кто звонит.

Все это можно испробовать на бесплатной дебетовой карте Tinkoff Black — ее быстро и бесплатно привезут домой или в офис.

Можно ли давать номер карты? Реквизиты, которые безопасно сообщать посторонним

Число махинаций с банковскими картами не снижается. По данным ЦБ, во втором квартале 2021 года с карт россиян похищено более 3 млрд рублей(1). При этом 47% занимает доля «социальной инженерии» — психологических манипуляций, когда клиент вынужденно сообщает платежные данные третьим лицам. Как защитить себя и свои карты, и какие реквизиты можно сообщить, чтобы не потерять деньги — рассказываем в нашей статье.

Реквизиты банковской карты

Банковская карта — пластиковый носитель, позволяющий проводить операции со счетом клиента при оплате товаров и услуг онлайн и офлайн. Для списания и зачисления средств необязательно держать карту в руках — достаточно ее платежных данных.

Не все данные, указанные на пластиковом носителе, являются платежными. К реквизитам, необходимым для списания средств, относят:

- номер карты, нанесенный на лицевой стороне и состоящий из 16 или 18 цифр

- срок действия карты, указанный на лицевой стороне ниже номера

- фамилия и имя держателя

- CVV-код, состоящий из трех цифр, называемый еще проверочным числом или кодом безопасности, указан на обороте рядом с магнитной полосой

Ряд операций требует подтверждения паролем, направляемым клиенту по СМС или в push-уведомлениях. Он генерируется для каждой операции отдельно, имеет ограниченный период действия, направляется только по номеру, указанному держателем в договоре или на мобильное устройство с установленным приложением банка и активированной учетной записью.

Для зачисления платежа на счет вашей карты используется:

- номер карты;

- имя, отчество и начальная буква фамилии держателя.

К реквизитам, не отраженным на пластиковом носителе, относится номер счета банковской карты и ПИН-код. Номер счета можно найти в бумажном договоре, мобильном приложении или личном кабинете на сайте банка, обычно он используется для зачисления зарплаты, пособий, возвратов от продавцов и редко фигурирует при проведении оплат. ПИН необходим для подтверждения операций по карте при расчетах пластиковым носителем. Если у вас кто-то по телефону просит эти данные — это мошенники.

Что можно сделать, зная реквизиты

Вы как владелец карты можете получать и отправлять денежные переводы, оплачивать покупки, открывать вклады, платить за ЖКУ, пополнять счет своего мобильного телефона и выполнять другие расчетные операции.

Мошенники, завладевшие данными вашей карты, могут совершить все те же действия. При онлайн-расчетах не всегда нужен код из СМС(2). И хоть большинство онлайн-сервисов допускает списание средств без ввода кода подтверждения только если карта была привязана и подтверждена до этого, риск, что вы потеряете деньги, есть.

Возможности хищения средств тем шире, чем больше данных известно мошенникам:

- Номер карты и ваше имя и фамилия — исходящие платежные операции провести нельзя.

- Номер карты, ФИО, срок действия — доступна оплата покупок в некоторых онлайн-магазинах. Например, на Amazon ввод кода безопасности и подтверждения из СМС не требуется.

- Номер карты, ФИО держателя, срок действия, CVV-код — можно совершать покупки в ряде онлайн-магазинов, привязать карту к аккаунту в Google, что дает возможность оплатить покупки через Google Pay, в том числе, на сторонних ресурсах, например AliExpress.

- Номер карты, ФИО держателя, срок действия, CVV-код из СМС — эти данные позволяют оплатить любые покупки, сделать перевод, открыть вклад, взять кредит, пополнить счет электронного кошелька.

Безопасно ли сообщать кому-либо номер банковской карты

Списать деньги с карты, зная только её номер и ваше имя, невозможно. Если вас просят дать номер карты, например, когда вы дали объявление о продаже чего-то на популярном сайте объявлений, вы даете его и потом у вас нас начинают просить дополнительные данные: срок действия, код на обороте или просто номер из СМС под предлогом перевода из другого банка или оплаты через терминал — завершите разговор, это мошенники. Но бояться не надо: то, что вы сообщили номер своей карты, ничего им не позволит — списать деньги по номеру нельзя.

Однако при наличии номера карты возможно совершение перевода на ваше имя с дальнейшим истребованием возврата. Вы возвращаете средства, к вашей карте подключается автоплатеж, по которому начинаются регулярные списания. Еще один вариант мошенничества — перевод денег с пометкой «зачисление средств по кредитному договору». Далее следует звонок «специалиста», который сообщает, что на ваши данные открыт кредитный договор, и вы должны вернуть деньги с процентами. В обеих ситуациях необходимо уведомить свой банк об ошибочном зачислении средств письменно в отделении или устно по телефону горячей линии и не вступать в переговоры с мошенниками. Деньги тратить нельзя: после завершения разбирательств банк спишет их у вас и вернет отправителю.

Чтобы не переживать за свои данные, используйте СБП — систему быстрых платежей, позволяющую переводить до 100 000 в месяц без комиссии с карты на карту даже в другие банки. Если у вас просят номер карты для перевода вам денег, дайте номер телефона и скажите, в каком банке у вас карта, ваше имя и отчество. Никаких других данных не нужно, данные банковской карты не требуются.

Какие данные можно сообщать другим людям

Если отправитель не может использовать СПБ и просит другие реквизиты, вы можете назвать:

- полные реквизиты счета карты, включая сведения о банке — просто перенаправьте эту информацию из мобильного приложения

- номер карты, свое имя, отчество, первую букву фамилии

Другие сведения для перевода на карту не нужны. Не сообщайте посторонним срок действия карты, чисто на обороте, код из СМС.

Что делать, если сообщил мошенникам платежные данные

- самостоятельный ввод платежных данных на подменных (фишинговых) сайтах

- переход по ссылкам в СМС, электронной почте, мессенджерах

- передача данных в телефонном разговоре с мошенниками

Если вы сообщили ил ввели где-то свои данные, а теперь переживаете за сохранность денег или списания уже начались, срочно блокируйте карту. Это можно сделать по звонку на горячую линию банка, но быстрее всего — с помощью мобильного приложения.

После того, как карта заблокирована, необходимо написать заявление в банк и полицию об инциденте, сообщить все данные о мошенниках, которые вам известны. Шансов вернуть деньги немного, но они есть.

Чтобы повысить защищенность своих карт, следуйте простым правилам:

- подключите мобильный банк, чтобы получать СМС обо всех списаниях

- не давайте карту в руки посторонним, не отправляйте ее фото, если у вас просят реквизиты

- не пишите ПИН-код на карте, не храните пароли от платежных приложений в кошельке или в фото в телефоне

- не оплачивайте ничего в интернете, если вы не уверены, что сайт безопасный

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0₽

Бесплатное снятие в банкоматах

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Риску финансового мошенничества подвержен примерно каждый четвертый владелец банковских карт. Как правило, злоумышленники используют методы социальной инженерии, и россияне переводят им деньги и выдают персональные данные добровольно. Forbes рассказывает об 11 распространенных способах, которыми пользуются мошенники

В июле эксперты НАФИ выяснили, что каждый четвертый держатель банковских карт в России может стать жертвой мошенников: 27% респондентов оказались в зоне риска, так как готовы сообщить посторонним CVV-код своей карты и срок ее действия. Чуть меньше трети владельцев карт в том или ином виде сталкивались с попытками мошенничества.

Мошенники продолжают совершенствовать свои методы, признала в конце июня глава ЦБ Эльвира Набиуллина. «Жулики во все времена были креативными. И технологии, к сожалению, только расширяют их возможности вводить граждан в заблуждение. Это и фишинговые сайты, и звонки из так называемых служб безопасности банков, фальшивые страницы банков и даже Банка России в соцсетях, где якобы разыгрываются призы или выплачиваются компенсации, и так далее», — перечисляла глава регулятора. По словам Набиуллиной, около 70% операций, которые делаются без согласия клиента, совершаются с использованием социальной инженерии. «И тогда банк ничего не нарушает, потому что человек сам передает пароли, все персональные данные мошенникам в руки», — сказала она.

Forbes рассказывает об 11 распространенных и актуальных схемах, которые используют мошенники для вывода денег с банковских карт и получения персональных данных.

Ложная помощь с возвратом средств за авиабилеты и гостиницы

«Мошенники активно используют любые информационные поводы и громкие события, — рассказывает замруководителя лаборатории компьютерной криминалистики и исследования вредоносного кода Group-IB Сергей Никитин. — В этом году активно используют тему коронавируса».

В частности, после закрытия границ мошенники начали звонить людям и предлагать свои услуги по возврату денег за купленные билеты и бронь отелей. О таком способе в мае предупреждал ВТБ. Мошенники используют в своих целях новый способ возврата денег за билеты с помощью ваучеров, которым уже пользуются многие авиакомпании. Пассажир оформляет ваучер, и деньги, потраченные на билет, зачисляются на специальный депозит в его личном кабинете на сайте авиаперевозчика или агрегатора. Мошенники звонят пассажирам, представляются сотрудниками авиакомпании и предлагают купить у них ваучер. Для этого они просят сообщить данные банковской карты для списания оговоренной суммы, а также код из полученного после этого СМС от банка.

«Ложные» льготы и пособия от государства или кредитные каникулы

Еще один «коронавирусный» способ мошенничества. Человеку могут позвонить якобы из банка и сообщить, что ему положена финансовая поддержка в связи с резкой потерей доходов, кредитные каникулы, рассрочки и т.д. Для их оформления звонящие просят сообщить данные банковских карт. Если владелец карты называет реквизиты банковской карты, срок ее действия и CVV-код, то мошенники уже могут совершать онлайн-покупки от его имени.

«Фальшивые» пособия на детей

В июне Почта-банк сообщил о способе мошенничества, связанном с выплатами «антикризисных» пособий на детей. Мошенники создают фейковые интернет-сайты, имитирующие портал госуслуг и якобы посвященные выплате пособий для семей с детьми. Внешне они либо полностью копируют официальный портал, либо очень на него похожи, говорилось в релизе банка. На таких сайтах мошенники просят ввести данные о номере банковского счета.

Сообщения о попытке войти в мобильный банк и привязать к карте другой номер телефона

Мошенники связываются с владельцем карты и сообщают, что некто пытается привязать карту к другому номеру телефона. Для идентификации личности владельцу карты предлагается сообщить ее данные. После этого мошенники проводят с карты перевод, клиенту приходит код подтверждения от банка, который он тоже сообщает мошенникам — также для «идентификации». Узнав код, злоумышленники могут перевести деньги на другую карту.

Мошенничество с помощью сервиса для предпринимателей

Мошенники нашли лазейку в сервисе Сбербанка по дистанционному резервированию расчетного счета для индивидуальных предпринимателей. Злоумышленники представляются по телефону сотрудниками службы безопасности Сбербанка и сообщают клиенту о попытке несанкционированной операции по его счетам. Они предлагают открыть резервный счет в банке и пройти верификацию. Для этого просят предоставить данные карты. Когда клиент начинает сомневаться и отказывается раскрыть данные, мошенники заполняют анкету на сервисе по дистанционному резервированию расчетного счета, и тогда потенциальной жертве мошенника приходит реальная СМС с кодом подтверждения операции с номера Сбербанка 900.

На сайте Сбербанка перечислены и другие случаи мошенничества:

«Лотерея» от Сбербанка

Мошенники по телефону предлагают поучаствовать в лотерее от Сбербанка, для которой надо пройти опрос на сайте. Участникам «лотереи» обещают крупную сумму. Естественно, госбанк лотереи не проводит, а сайт фишинговый. На нем для подтверждения карты потенциальную жертву мошенников просят перечислить 150 рублей. «Вы отправляете деньги, а потом не можете связаться с мошенниками», — пишет банк.

«Брокерские или дилерские услуги»

Мошенники представляются сотрудниками брокерской или дилерской компании. Они предлагают инвестировать деньги с гарантией высокого дохода. Человек в итоге соглашается открыть счет и самостоятельно переводит деньги мошенникам. Еще один вариант, на который указывает Сбербанк, — мошенники предлагают зарегистрироваться на сайте бинарных опционов, после пополнения баланса человек получает уведомления о получении «бонусных» доходов. Чтобы их вывести, нужно внести на счет дополнительную сумму, в итоге эти деньги вернуть невозможно, пишет банк.

Звонки с похожих номеров

«Злоумышленники могут поменять одну цифру в номере, которую вы не заметите и подумаете, что это банковский номер», — предупреждает Сбербанк. Мошенники будут просить полные данные карты, CVV- или CVC-код, код из СМС или пароли от онлайн-банка, и объяснять это тем, что пытаются предотвратить подозрительную операцию.

«Перевод по ошибке»

Мошенники могут прислать СМС, подделанное под банковское сообщение об операции, затем с другого номера приходит сообщение с просьбой вернуть деньги, так как перевод якобы совершен по ошибке.

Предложения установить программу удаленного доступа

Злоумышленники представляются сотрудниками банка и под разными предлогами могут предлагать установить на смартфон программу для удаленного управления. Например, мошенники могут говорить, что это спасет клиента от несанкционированного снятия денег. Далее человек скачивает по ссылке «специальный антивирус» или «программу для удаленной помощи». «Самое опасное заключается в том, что злоумышленник видит экран смартфона, — рассказывает Сергей Никитин из Group-IB. — Если это Android, то он может управлять этим смартфоном, если IOS, то просто видеть экран. Фишка здесь в том, что далее мошенники инициируют операцию по переводу средств со счета, и человеку приходит код, который сразу высвечивается на экране».

Об оригинальном применении этого способа в мае сообщал ВТБ. Весной из-за кризиса и пандемии резко выросло количество безработных, и тема вакансий стала особенно актуальной. Банк приводил пример вакансии тестировщика мобильных приложений для кандидатов без опыта работы. В процессе «тестирования» кандидата просили установить программы удаленного доступа к компьютеру или смартфону. В итоге мошенники получали доступ к банковским приложениям клиента.

Поход к банкомату для «спасения денег»

Этот вариант менее распространен, но хорошо действует на пожилых граждан. Злоумышленники уговаривают человека идти к банкомату и набирать в нем определенную последовательность команд. Обычно мошенники тревожным тоном сообщают, что деньги пытаются украсть и их нужно немедленно перевести на «страховой счет». Владельцу карты диктуют, какие кнопки нужно нажимать, и человек переводит деньги либо на номер телефона, либо на чужую карту.

Как себя защитить

Личные данные человека злоумышленники могут узнать через социальные сети и из утечек, в том числе клиентских баз банков. Часто в таких базах есть даже паспортные данные человека, информация о балансе, последних операциях и т.д. Также существует возможность узнать имя владельца чужой карты по ее номеру, попробовав выполнить платеж на нее, говорит Сергей Никитин из Group-IB .

- Нужно понять, что никому (без исключений) нельзя сообщать данные своей карты и тем более коды из СМС.

- Лучше вообще не вступать в переговоры. Когда есть сомнения, лучше перезвонить в банк по номеру телефона, указанному на карте, и уточнить, действительно ли вам звонили из банка, предупреждает Никитин.

- Банковские приложения можно устанавливать только из официального магазина приложений, а не из поисковой системы или по сторонним ссылкам.

- Наконец, не стоит оставлять в сети информацию с номерами ваших карт, номер телефона, привязанный к карточкам, или данные о том, клиентом каких банков вы являетесь.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробно о номере банковской карты

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

-

Подробно о номере банковской карты

-

Можно ли говорить номер карты третьим лицам

-

Как мошенники могут воспользоваться номером банковской карты

-

Какие данные карты нельзя передавать третьим лицам

-

Общие правила безопасного использования карт

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

- BBBBBB — идентификационный номер организации-эмитента (БИН).

- NNNNNNNNNNNN — идентификационный номер пластиковой карты.

- L — код Luhn, который не является обязательным атрибутом, и используется преимущественно на картах с 13-ти значными номерами.

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

- ПИН-код.

- Срок действия.

- Код безопасности — последние три цифры на оборотной стороне карты.

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

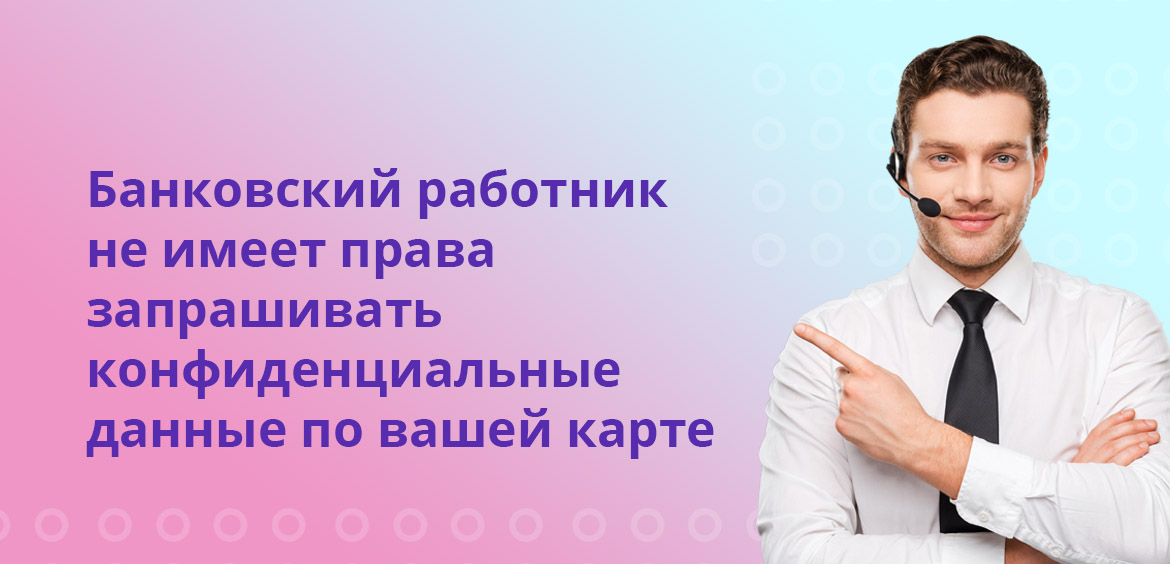

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

- Подключить опцию смс-оповещения или смс-банка — по некоторым продуктам услуга предоставляется бесплатно.

- Не сообщать посторонним никакой информации, кроме номера карты — только в случае необходимости.

- Соблюдать бдительность при пользовании банкоматами и терминалами самообслуживания.

- Делать покупки только на проверенных интернет-площадках.

- Не разглашать разовые коды, приходящие в рамках использования технологии 3-D Secure.

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 32

Три способа украсть деньги с банковской карты

Лена Шпрингер

трижды чуть не потеряла деньги с карты

29.10.19

Деньги на банковской карте хорошо защищены, посторонний не может получить к ним доступ. Поэтому мошенники придумывают хитрости — обманом выманивают у вас данные карты или заставляют перевести деньги.

Расскажу о трех хитрых уловках, на которые легко попасться даже недоверчивым людям.

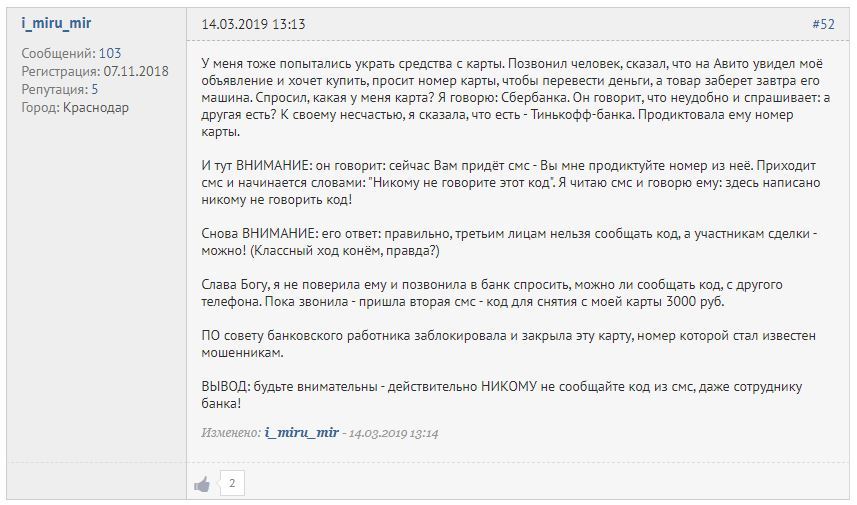

Выманить данные карты на доске объявлений в интернете

Когда человек размещает товар на Авито, Юле или другой доске объявлений, он заинтересован в максимально скорой продаже по высокой цене. Мошенники могут сыграть на этом. Сначала вам пишет потенциальный «покупатель» — говорит, что готов купить товар прямо сейчас, оплатить полную цену, может быть даже заплатить чуть больше. «Покупатель» якобы живет в другом городе, поэтому предлагает отправить товар почтой. Он готов оплатить доставку и внести за товар полную предоплату.

Для предоплаты «покупатель» просит у вас номер карты. Потом он говорит, что его банк не дает совершить перевод — якобы нужны три цифры с задней стороны карты (CVC-код) или код, который придет вам в смс. Если вы говорите то, что просит мошенник, с вашей карты уходят деньги. Их снимают через магазины, которым для оплаты достаточно CVC-кода, либо с помощью кода из смс привязывают карту к какому-нибудь платежному сервису и потом выводят деньги.

История с форума на banki.ru

Как не потерять деньги. Ни одному банку для перевода на вашу карту не нужен срок действия карты, CVC-код или код из вашего смс. Сообщать эти данные нельзя никому и никогда, какой бы выгодной не казалась вам сделка на доске объявлений. Реальный покупатель спросит у вас только номер карты или даже номер телефона, к которому карта привязана — этих данных достаточно для перевода денег.

Если вы или кто-то из ваших знакомых все-таки сообщили CVC-код или код из смс, нужно немедленно позвонить в банк и заблокировать карту. Заблокировать карту можно и через онлайн-приложение, но в банк все равно нужно позвонить — возможно, какие-то платежи уже попали в систему, но еще не прошли, и их успеют заморозить. Вернуть уже ушедшие деньги вряд ли получится, но новых списаний не будет.

Сделать сайт-двойник и заставить ввести там данные карты

Есть сайты, которым мы доверяем, например, Вконтакте, Яндекс.Деньги или Webmoney. Мы привыкли, что на этих сайтах у нас могут спросить данные карты, в том числе CVC-код и код из смс — эти данные действительно нужны для интернет-платежей.

Мошенники пользуются этим доверием и создают клоны — сайты с идентичным дизайном и похожим адресом. Есть несколько способов попасть на такой поддельный сайт:

- Перейти по ссылке где-нибудь в соцсетях, которую оставит взломанный пользователь.

- Попасть на сайт-подделку прямо из поиска, например, когда вы ищете сайт для оплаты счета за интернет или ЖКХ.

- Получить фальшивую ссылку на оплату от мошенника, например на той же доске объявлений.

Когда вы вводите на таком сайте данные своей карты, платеж не проходит, но вся информация о карточке попадает в руки злоумышленников. Иногда они даже не используют эти данные сразу, а собирают их в базу, и снимают деньги потом, когда вы уже забудете о непрошедшем платеже.

Как не потерять деньги. Нужно всегда очень внимательно проверять сайт, на котором вы вводите данные карты:

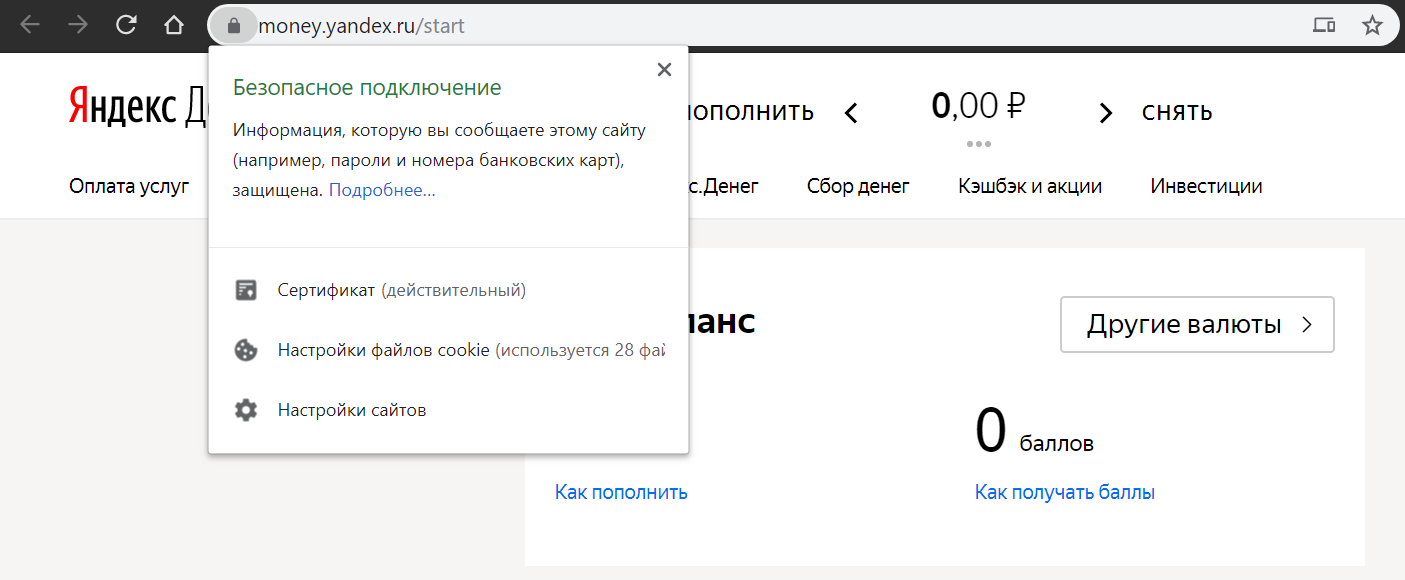

- Посмотреть на домен. Он должен быть правильным: vk.com, а не vkkkk.com, money.yandex.ru, а не yaanndexmoney.com.

- Убедиться, что подключение безопасное. Все платежные сайты должны работать по протоколу https. Это видно в адресной строке — в зависимости от браузера там будет нарисован замочек или зеленое уведомление о том, что соединение защищено. Если же подключение небезопасное, в адресной строке будет об этом предупреждение — доверять такому сайту данные карты не стоит. Даже если сайт настоящий, злоумышленники могут их перехватить.

- Оценить дизайн. У известных сайтов все обычно ровно и красиво, нет кривых и растянутых элементов. Если сайт выглядит кривым, нечетким и размытым — это признак обмана.

- Попробовать перейти на главную страницу. Обычно мошенники моделируют только страницу с оплатой, и переход на главную либо не работает, либо перебрасывает вас на основной сайт.

- Установить в браузер расширения для проверки сайтов, например, Dr. Web или WebMoney Advisor. Они предупредят, если сайт подозрительный или мошеннический.

Этот сайт Яндекс. Денег настоящий — адрес правильный, соединение защищено, с дизайном тоже все в порядке

Если вы все-таки ввели данные карты и оплата прошла, вам на телефон должно будет прийти смс с кодом. Прежде чем вводить код, посмотрите, от кого отправлено смс. Это должна быть нормальная организация, например, NKO YANDEKS.DENGI, а не что-то постороннее вроде IP ROGA I KOPITA. Если с организацией что-то не так, не вводите код из смс и немедленно звоните в банк. Данные вашей карты уже попали в руки злоумышленников, так что карту нужно будет перевыпустить.

Данные могут сохраниться, даже если вы не нажали кнопку «отправить» или «сохранить». Поэтому если вы ввели номер, срок действия и CVC-код, и только потом заметили, что с сайтом что-то не так, все равно позвоните в банк и заблокируйте карту. Так вы гарантированно убережете себя от потери денег.

Сделать фальшивый интернет-магазин с привлекательными ценами

Этот способ кражи распознать сложнее всего. Мошенники создают полноценный поддельный интернет-магазин и по очень низкой цене продают дорогие товары — якобы подлинные iPhone, фирменную обувь, бытовую технику. Скидки они объясняют по-разному — распродажей в связи с закрытием магазина, выгодными условиями от поставщика, каким-то незначительным браком вроде отсутствия коробки.

Вы пытаетесь оплатить товар, но оплата не проходит. В итоге вы уходите, но ваша карта попадает в базу злоумышленников — потом они смогут украсть с нее деньги.

Как не потерять деньги. Обычно серьезные акции устраивают крупные магазины, поэтому низкая цена в каком-то неизвестном магазине — веский повод насторожиться. Перед тем как вводить данные карты, магазин нужно тщательно проверить:

- Обратить внимание на соединение в адресной строке — оно обязательно должно быть безопасным.

- Посмотреть юридическую информацию о магазине — название организации, ИНН, ОГРН. Их обычно размещают в подвале сайта или на отдельной странице с юридической информацией или контактами. Если данных нет — магазин однозначно мошеннический.

- Если ИНН есть, проверить его, например, на сайте Rusprofile. Там можно узнать срок работы организации и зарегистрированные виды деятельности. Если вы хотите купить смартфон по скидке, а организация почему-то занимается сельским хозяйством или производством парфюма — скорее всего это мошенники.

- Посмотреть на страницы с условиями оплаты, доставки, возврата товара, политику конфиденциальности. Мошенники часто не размещают эти данные.

- Поискать в интернете отзывы на этот магазин, обязательно на сторонних площадках. Если их нет — это повод насторожиться.

Если вы ничего не оплатили, но уже ввели данные своей карты в таком интернет-магазине — обязательно позвоните в банк и перевыпустите карту.

Инструкция

Как не попасться на уловки мошенников

Никому не называйте CVC-код и код из смс

Эти данные можно вводить только на проверенных сайтах — для перевода с карты на карту они не нужны

Вводите данные карты только на сайте с безопасным соединением

Адрес сайта должен начинаться с https — это видно в браузере, в строке с адресом

Проверяйте подлинность сайта

Адрес должен быть без лишних букв и цифр, дизайн — красивый и ровный. Должна быть возможность попасть на главную и другие страницы, помимо оплаты

Не доверяйте магазинам со слишком низкими ценами

Ищите юридическую информацию и отзывы, чтобы убедиться, что магазин настоящий

Какие способы кардинга наиболее популярны, что делать, если мошенники узнали данные вашей банковской карты, как обезопасить себя от хищения и каковы шансы вернуть средства — в материале “Ъ”.

Самые распространенные способы хищения средств с банковских карт (кардинга) основаны на психологических методах убеждения, обмана или запугивания клиентов. По данным российского Центробанка, среди всех атак более 80% приходится на связанные с социальной инженерией. Наиболее популярен среди мошенников телефонный фишинг — так называют процесс выманивания персональных данных у банковских клиентов.

Как работают мошенники

- Представляясь банковскими сотрудниками («службой безопасности» или «службой финансового мониторинга»), сообщают о подозрительной активности и предлагают продиктовать данные карты, чтобы банк принял меры по защите средств.

- Убеждают перевести деньги на отдельный счет якобы для их защиты, сделать это можно онлайн либо сняв деньги в банкомате — в этом случае клиенту даже могут заказать до него такси.

- Просят установить специальное программное обеспечение для «защиты средств», с помощью которого мошенники могут украсть данные карты и оформить предодобренный кредит, после чего вывести средства.

- С начала пандемии мошенники активно эксплуатируют тему коронавируса, будь то «бесплатная» диагностика, медицинская помощь, пособия, компенсации, возврат средств за авиабилеты и другие предлоги, конечной целью которых является перевод денег.

- Сообщают пожилым людям о положенных выплатах от имени сотрудников Пенсионного фонда, в этом случае узнать номер банковской карты и другие данные им нужно якобы для перечисления денег. В некоторых случаях злоумышленники предлагают перевести деньги на сторонний счет для уплаты госпошлины за будущую компенсацию.

Важно! Не стоит сообщать третьим лицам данные карты, в том числе четырехзначный PIN-код и трехзначный CVC-код, указанный на обороте. При звонках от мошенников могут отображаться реальные номера банковских телефонов. Они могут представляться также полицейскими или работниками бюро кредитных историй.

По статистике около четверти владельцев карт готовы раскрыть посторонним трехзначный код безопасности, а также срок действия карты и код из СМС-сообщения (3DSecure), которые сообщать нельзя.

По последним данным Центробанка, за первое полугодие 2020 года было заблокировано почти 10 тыс. телефонов мошенников — почти в четыре раза больше, чем за аналогичный период 2019-го.

Почтовый фишинг, соцсети и поддельные сайты

Рассылаемые мошенниками письма могут содержать ссылки на поддельные сайты, имитирующие странички интернет-магазинов с большими скидками, а также отелей, сервисов по продаже авиабилетов, страховых компаний, различных ведомств. Письма приходят также под видом квитанций об оплате коммунальных платежей или в виде официальных уведомлений от банков и других организаций.

Еще один популярный способ мошенничества связан с продажами на сайтах объявлений, где покупатель по поддельной ссылке вводит данные для оплаты несуществующего товара.

В соцсетях мошенники делают рассылки по списку друзей со взломанного аккаунта с просьбой перевести денег на карту. Подобную информацию всегда необходимо перепроверять по другим каналам связи.

Важно! Не нужно переходить по ссылкам из подозрительных писем и загружать неизвестные программы. Остерегайтесь оплачивать покупки на подозрительных сайтах, не переводите деньги, если нет уверенности в получателе. Контролируйте все операции по счету и пользуйтесь антивирусными программами.

За первое полугодие 2020 года Центробанк заблокировал около 4,7 тыс. сайтов, созданных мошенниками. Из них более 500 страничек имитировали сайты банков.

Мошенничество с банкоматами

Краж с использованием специальных считывающих устройств (скиммеров) и накладок на пин-пады банкоматов становится все меньше из-за улучшения технической оснащенности банков. Им на смену приходит моделирование ситуаций с элементами социальной инженерии. В одном из сценариев мошенник (чаще пожилой) «забывает» карту в банкомате и затем просит извлечь ее человека, оказавшегося рядом. Получив карту обратно, злоумышленник вместе с сообщниками проверяет баланс по счету и утверждает, что деньги пропали, после чего требует их вернуть.

Важно! Не нужно извлекать из банкоматов чужие карты. В случае если карта уже извлечена и поступают угрозы, рекомендуется вызвать полицию.

БИН-атаки

Один из немногих действующих в 2021 году методов кардинга без выманивания данных у самого клиента. В этом случае мошенникам нужно выяснить первые шесть цифр номера карты (БИН — банковский идентификационный номер), и затем с помощью специальных программ попытаться сгенерировать оставшиеся цифры. В результат по карте проводятся онлайн-платежи, для совершения которых не требуется получение СМС-кода от банка. По данным исследования «Тинькофф», число БИН-атак в 2020 году выросло в три раза по сравнению с 2019-м.

Сколько денег украли мошенники

По данным Центробанка, за первое полугодие 2020 года мошенники провели около 360 тыс. несанкционированных операций, у клиентов было похищено около 4 млрд руб. В 2019 году мошенники совершили 577 тыс. операций на 5,7 млрд руб. ущерба.

По другим оценкам, масштаб проблемы серьезнее. К примеру, компания BrandMonitor оценивала сумму похищенных в 2020 году телефонными и онлайн-мошенниками средств россиян в 150 млрд руб.

Средний объем одного успешного хищения в 2020 году «Тинькофф» оценивает в 13,9 тыс. руб. — на 1,2 тыс. меньше, чем в 2019-м.

Сколько денег похитили мошенники с банковских карт россиян

Что делать, если мошенники получили данные и сняли деньги с карты

1. Позвонить в банк, заблокировать карту, заявив о несанкционированном использовании средств

2. В офисе банка составить документ о несогласии с операцией

3. Подать заявление в полицию о краже денег с карты

Комментарий эксперта Дениса Калемберга, основателя и генерального директора компании SafeTech:

«Если реквизиты карты стали известны мошенникам, то в большинстве случаев они используют их для перевода на карты «дропов», выпущенные на поддельные или чужие паспорта. Обычно «дропы» снимают украденные средства в течение нескольких минут после перевода. Также для кражи нередко используются покупки техники в интернет-магазинах с последующей перепродажей.

Сделать покупку или перевод, зная только номер карты невозможно, но это не значит, что его можно сообщать кому угодно, ведь этот номер зачастую используется для восстановления доступа к мобильному банкингу. Для оплаты же запрашивается как минимум еще срок действия и имя владельца. Но в этом случае покупку можно будет оспорить и вернуть деньги, если не применялся код 3DSecure (обычно отправляется в СМС для подтверждения оплаты). Ответственность за принятие платежей без подтверждения лежит на интернет-магазине».

Можно ли вернуть похищенные средства

С 2014 года в России действует закон «О национальной платежной системе». Согласно ему, банк обязан вернуть похищенные деньги, но при соблюдении ряда условий со стороны клиента. В первую очередь клиент должен сообщить об операции не позднее суток с момента получения уведомления. По закону, банк должен вернуть деньги, если компрометация данных произошла не по вине клиента, то есть он соблюдал следующие условия:

- не сообщал мошенникам данные карты;

- не хранил пин-код вместе с картой / не записывал его на самой карте;

- не позволял фотографировать свою карту и т. д.

Служебное расследование банка может длиться не более 30 дней, а если операция международная — 60 дней. В случае доказанных нарушений со стороны клиента банк вправе не возвращать деньги. По статистике Центробанка за первое полугодие 2020 года, клиентам возместили лишь 12% похищенных средств. За 2019-й год — 15%.

«Если мошенники похитят все данные карты, плюс узнают код 3DSecure, то вернуть деньги будет крайне проблематично. Правила платежных систем в этом случае возлагают ответственность на клиента. Если же платеж прошел без подтверждения кодом, то шансы определенно есть. Также в последнее время получили распространение сервисы страхования от кражи с банковской карты.

Чтобы до минимума снизить риск потерять деньги, лучше не говорить никому по телефону реквизиты карт и коды из СМС, не вводить данные карт на сайтах, которым не доверяете на 100%, не скачивать мобильные приложения из непроверенных источников и пользоваться антивирусом. Но лучше всего — никогда не держать на пластиковой карте сумму больше той, с которой не жалко расстаться»,— советует Денис Калемберг.

Содержание статьи

Показать

Скрыть

Банки выстраивают все более сложные системы защиты данных, а преступники изобретают еще более хитроумные способы их обойти. Рассмотрим наиболее вероятные причины утечки денег со счета (не всегда злонамеренные) и расскажем, что делать, если это произошло.

А точно ли деньги списались несанкционированно?

Прежде чем бить тревогу, клиенту банка необходимо убедиться, что расходная операция, которую он собственноручно не проводил, действительно является мошеннической.

В личном кабинете мобильного или интернет-банка нужно проверить информацию о последних списаниях со счета.

Часто клиенты забывают о подключенных когда-то в тестовом режиме, а затем ставших платными сервисных подписках или о настроенных автоплатежах. Если это так, то стоит просто отключить ненужные услуги самостоятельно или через службу поддержки.

Если же предварительная проверка подтвердила, что дело не в забывчивости, следует действовать исходя из причины несанкционированного списания.

Возможные причины списания без уведомления

Причина первая — случайная: техническая ошибка

Здесь нет злого умысла с чей-либо стороны.

Возможно, при оплате какой-либо покупки произошел технический сбой, клиент ввел ПИН-код или код подтверждения дважды, и произошло повторное списание средств с карты. Банковские эксперты уверяют, что такое встречается нередко. Нужно обратиться в свой банк, после проверки вернут излишне удержанную сумму.

Иногда у самих банков происходят технические сбои в системе или при выдаче денег из банкомата. Паниковать не стоит — даже если деньги списались с карты, банк признает ошибку и вернет средства на счет.

Про обратную ситуацию, когда ошибка работает, казалось бы, в пользу клиента и банк случайно начисляет ему лишнее, можно почитать тут.

Подобрать банковскую карту

Причина вторая — законная: безакцептное списание

Иногда человек сам создает ситуацию, когда к нему применяется эта вынужденная мера.

Деньги могут быть списаны по решению суда со счета без уведомления клиента, если у него имеются непогашенные обязательства по выплате алиментов, налогов, штрафов, долгов.

В случае, если у клиента есть просроченная задолженность по кредиту, на его счете достаточно средств, а договором предусмотрено безакцептное списание, то банк может без предупреждения удержать сумму долга.

Причина третья — нелегальная: действия мошенников

Преступники успели изобрести множество способов опустошения чужих счетов, иногда весьма изощренных, но по сути все способы того, как мошенники снимают деньги с банковской карты, сводятся к 2 вариантам:

А. Кража физических носителей:

- Прежде всего это может быть банальная кража карты. Снять наличные через банкомат без знания ПИН-кода у вора не получится, но он может совершать без введения ПИН-кода некрупные безналичные и онлайн-покупки до тех пор, пока на карте человека не закончатся деньги или он ее не заблокирует.

- Преступники могут воспользоваться похищенным паспортом, чтобы получить доступ к банковским счетам жертвы или открыть на ее имя кредит, выводя средства до тех пор, пока счета не заблокируют.

- Банкомат может отнюдь не случайно проглотить карту. Злоумышленник помещает в картридер ловушку для карты жертвы, а сам стоит где-то рядом и запоминает ПИН-код. После неудачных попыток извлечь карту потерпевший уходит за помощью к сотрудникам банка, а мошенник в это время быстро опустошает счет. Такой вид воровства называется траппингом.

Как мошенники обманывают россиян в 2022 году и что надо знать, чтобы уберечь себя

В. Кража информации:

- Звонки с подменных телефонных номеров. Мошенники представляются сотрудниками банка и с помощью различных психологических манипуляций, так называемой социальной инженерии, выманивают у жертвы логин-пароль для входа в личный кабинет или реквизиты карты, включая секретные CVC/CVV и ПИН-код, а затем воруют деньги с карты. Но как понять, что звонит злоумышленник, если определяется номер банка? Если просят сообщить коды подтверждения, пароли, секретные коды, это совершенно точно указывает на преступника.

- Фишинг-атаки, перенаправляющие на поддельные интернет-ресурсы, которые маскируются под официальные сайты банков, государственных ведомств, крупных интернет-магазинов. Ничего не подозревающие пользователи вводят логины, пароли, данные банковских карт, и вся конфиденциальная информация попадает в руки преступников. Таким же образом работают фальшивые приложения, которые жертва собственными руками установила на телефон.

- Скимминг, т. е. копирование данных и ПИН-кода карты в тот момент, когда она находится непосредственно в банкомате. Для этого в банкомат временно устанавливают считыватель магнитной полосы, скрытую камеру, иногда поддельную накладку на клавиатуру. На основе полученных данных преступники создают дубликат карты и выводят с нее деньги. Защититься от этого сложно, так как далеко не каждый сможет обнаружить невооруженным взглядом шпионское оборудование.

Что делать, если деньги украли

Если замечены подозрительные операции по банковскому счету или карта утеряна, действовать следует так:

- Срочно звонить на горячую линию банка, изложить ситуацию, заблокировать карту. Также это можно сделать через онлайн-приложение банка.

- Если деньги уже были списаны со счета, следует лично прийти в отделение банка и подать письменное заявление по установленному образцу. Большинством банков установлен срок на оповещение — 24 часа с момента проведения несанкционированной операции.

- Дождаться ответа: банк либо вернет деньги, либо откажет. В стандартных ситуациях рассмотрение занимает до 30 дней. Если кража совершена за границей, срок может быть увеличен.

- При получении отказа можно обратиться в суд.

Что еще можно предпринять

Уберечь банковский счет можно, приняв превентивные меры. Можно запретить оплату покупок без СМС-уведомлений. Например, в «Сбербанк Онлайн» можно сделать это самостоятельно. Выбрать в меню «Платежи» и перейти в раздел «Тарифы и лимиты». Нажать на «Лимиты и ограничения по картам» и отключить настройку «Покупки в интернете без подтверждения СМС-кодом». Если карта в принципе не используется для онлайн-шопинга, функцию «Покупки в интернете» можно отключить совсем.

Многие банки предлагают платный сервис страхования от мошеннических операций. В случае, если со счета клиента спишутся средства без его разрешения, банк обязуется моментально все вернуть за свой счет.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Можно ли вернуть списанные средства

Если денежные средства были списаны со счета по решению суда или из-за наличия задолженности перед банком, то вернуть их, конечно же, нельзя.

Обычно отказывают в возврате денег, если операция была совершена с помощью кода подтверждения, высланного на телефон держателя карты. Банки ссылаются на пункт договора, в котором говорится, что секретные коды сообщать никому нельзя, иначе организация снимает с себя ответственность за нарушение правил безопасности. Деньги клиенту обязаны вернуть, если он сможет доказать, что не разглашал конфиденциальные сведения, а списание средств произошло из-за прорех в системе безопасности банка.

Если деньги списал сам банк, а клиент уверен, что не имеет просроченной задолженности перед ним, то, скорее всего, причина в техническом сбое и средства вскоре после обращения вернут.

Если во время снятия наличных сбой произошел в самом банкомате и деньги выданы не были, после звонка в службу поддержки деньги вернут на счет.

Памятка по мерам безопасности

Рекомендуем соблюдать следующие правила предосторожности:

- Надежно хранить документы и банковские карты, в случае утери паспорта немедленно написать заявление в полицию, в случае пропажи карты сразу же заблокировать ее.

- Ни при каких обстоятельствах не сообщать посторонним пароли для входа в онлайн-банк, карточный ПИН-код и другую конфиденциальную информацию.

- Никогда не передавать личную карту сотруднику торговой точки, все оплаты должны производиться только из рук держателя.

- При введении ПИН-кода всегда следует прикрывать клавиатуру.

- Скачивать программы и приложения только из надежных официальных источников.

- Пользоваться современными веб-браузерами с антифишинговыми фильтрами, регулярно обновляя базы антивирусных программ.

- Не вводить никакие персональные данные на страницах, не защищенных протоколом https. Значок закрытого замка в адресной строке символизирует безопасное соединение.

- Не переходить по ссылкам из мессенджеров от неизвестных источников, не открывать спам-сообщения.

- Снимать наличные в банкоматах, установленных в отделениях банка, и даже в этом случае обращать внимание на наличие посторонних предметов на устройстве.

- Во всех ситуациях, вызывающих вопросы, обращаться в службу поддержки банка.

С помощью сервиса Банки.ру можно подобрать подходящую банковскую карту, оформить кредит или начать инвестировать.

Вас также может заинтересовать:

Лимит снятия наличных с карты Сбербанка