Можно ли давать номер карты? Реквизиты, которые безопасно сообщать посторонним

Число махинаций с банковскими картами не снижается. По данным ЦБ, во втором квартале 2021 года с карт россиян похищено более 3 млрд рублей(1). При этом 47% занимает доля «социальной инженерии» — психологических манипуляций, когда клиент вынужденно сообщает платежные данные третьим лицам. Как защитить себя и свои карты, и какие реквизиты можно сообщить, чтобы не потерять деньги — рассказываем в нашей статье.

Реквизиты банковской карты

Банковская карта — пластиковый носитель, позволяющий проводить операции со счетом клиента при оплате товаров и услуг онлайн и офлайн. Для списания и зачисления средств необязательно держать карту в руках — достаточно ее платежных данных.

Не все данные, указанные на пластиковом носителе, являются платежными. К реквизитам, необходимым для списания средств, относят:

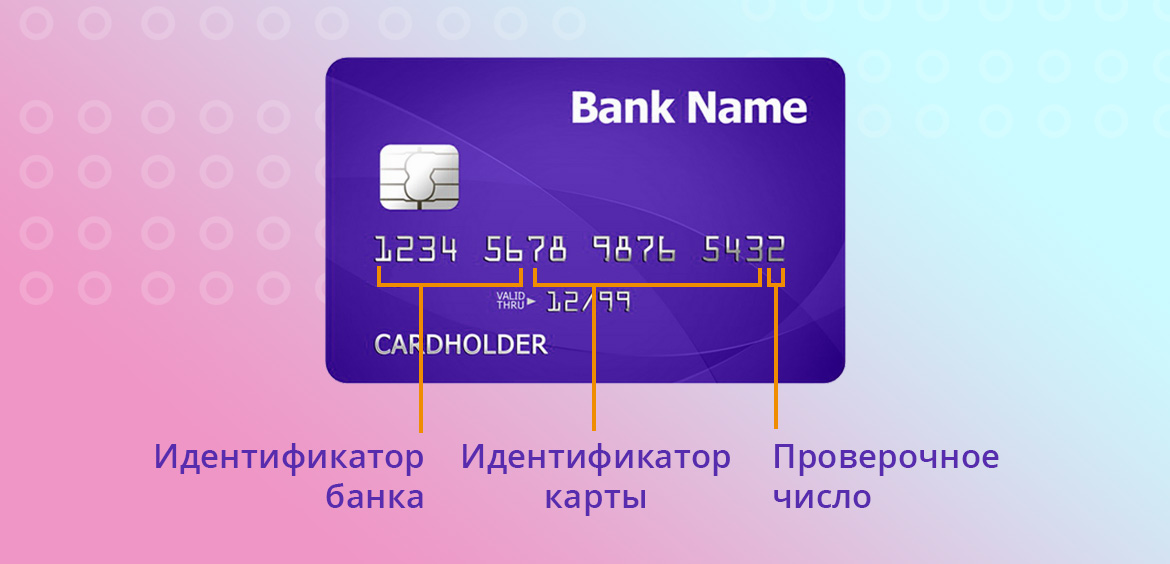

- номер карты, нанесенный на лицевой стороне и состоящий из 16 или 18 цифр

- срок действия карты, указанный на лицевой стороне ниже номера

- фамилия и имя держателя

- CVV-код, состоящий из трех цифр, называемый еще проверочным числом или кодом безопасности, указан на обороте рядом с магнитной полосой

Ряд операций требует подтверждения паролем, направляемым клиенту по СМС или в push-уведомлениях. Он генерируется для каждой операции отдельно, имеет ограниченный период действия, направляется только по номеру, указанному держателем в договоре или на мобильное устройство с установленным приложением банка и активированной учетной записью.

Для зачисления платежа на счет вашей карты используется:

- номер карты;

- имя, отчество и начальная буква фамилии держателя.

К реквизитам, не отраженным на пластиковом носителе, относится номер счета банковской карты и ПИН-код. Номер счета можно найти в бумажном договоре, мобильном приложении или личном кабинете на сайте банка, обычно он используется для зачисления зарплаты, пособий, возвратов от продавцов и редко фигурирует при проведении оплат. ПИН необходим для подтверждения операций по карте при расчетах пластиковым носителем. Если у вас кто-то по телефону просит эти данные — это мошенники.

Что можно сделать, зная реквизиты

Вы как владелец карты можете получать и отправлять денежные переводы, оплачивать покупки, открывать вклады, платить за ЖКУ, пополнять счет своего мобильного телефона и выполнять другие расчетные операции.

Мошенники, завладевшие данными вашей карты, могут совершить все те же действия. При онлайн-расчетах не всегда нужен код из СМС(2). И хоть большинство онлайн-сервисов допускает списание средств без ввода кода подтверждения только если карта была привязана и подтверждена до этого, риск, что вы потеряете деньги, есть.

Возможности хищения средств тем шире, чем больше данных известно мошенникам:

- Номер карты и ваше имя и фамилия — исходящие платежные операции провести нельзя.

- Номер карты, ФИО, срок действия — доступна оплата покупок в некоторых онлайн-магазинах. Например, на Amazon ввод кода безопасности и подтверждения из СМС не требуется.

- Номер карты, ФИО держателя, срок действия, CVV-код — можно совершать покупки в ряде онлайн-магазинов, привязать карту к аккаунту в Google, что дает возможность оплатить покупки через Google Pay, в том числе, на сторонних ресурсах, например AliExpress.

- Номер карты, ФИО держателя, срок действия, CVV-код из СМС — эти данные позволяют оплатить любые покупки, сделать перевод, открыть вклад, взять кредит, пополнить счет электронного кошелька.

Безопасно ли сообщать кому-либо номер банковской карты

Списать деньги с карты, зная только её номер и ваше имя, невозможно. Если вас просят дать номер карты, например, когда вы дали объявление о продаже чего-то на популярном сайте объявлений, вы даете его и потом у вас нас начинают просить дополнительные данные: срок действия, код на обороте или просто номер из СМС под предлогом перевода из другого банка или оплаты через терминал — завершите разговор, это мошенники. Но бояться не надо: то, что вы сообщили номер своей карты, ничего им не позволит — списать деньги по номеру нельзя.

Однако при наличии номера карты возможно совершение перевода на ваше имя с дальнейшим истребованием возврата. Вы возвращаете средства, к вашей карте подключается автоплатеж, по которому начинаются регулярные списания. Еще один вариант мошенничества — перевод денег с пометкой «зачисление средств по кредитному договору». Далее следует звонок «специалиста», который сообщает, что на ваши данные открыт кредитный договор, и вы должны вернуть деньги с процентами. В обеих ситуациях необходимо уведомить свой банк об ошибочном зачислении средств письменно в отделении или устно по телефону горячей линии и не вступать в переговоры с мошенниками. Деньги тратить нельзя: после завершения разбирательств банк спишет их у вас и вернет отправителю.

Чтобы не переживать за свои данные, используйте СБП — систему быстрых платежей, позволяющую переводить до 100 000 в месяц без комиссии с карты на карту даже в другие банки. Если у вас просят номер карты для перевода вам денег, дайте номер телефона и скажите, в каком банке у вас карта, ваше имя и отчество. Никаких других данных не нужно, данные банковской карты не требуются.

Какие данные можно сообщать другим людям

Если отправитель не может использовать СПБ и просит другие реквизиты, вы можете назвать:

- полные реквизиты счета карты, включая сведения о банке — просто перенаправьте эту информацию из мобильного приложения

- номер карты, свое имя, отчество, первую букву фамилии

Другие сведения для перевода на карту не нужны. Не сообщайте посторонним срок действия карты, чисто на обороте, код из СМС.

Что делать, если сообщил мошенникам платежные данные

- самостоятельный ввод платежных данных на подменных (фишинговых) сайтах

- переход по ссылкам в СМС, электронной почте, мессенджерах

- передача данных в телефонном разговоре с мошенниками

Если вы сообщили ил ввели где-то свои данные, а теперь переживаете за сохранность денег или списания уже начались, срочно блокируйте карту. Это можно сделать по звонку на горячую линию банка, но быстрее всего — с помощью мобильного приложения.

После того, как карта заблокирована, необходимо написать заявление в банк и полицию об инциденте, сообщить все данные о мошенниках, которые вам известны. Шансов вернуть деньги немного, но они есть.

Чтобы повысить защищенность своих карт, следуйте простым правилам:

- подключите мобильный банк, чтобы получать СМС обо всех списаниях

- не давайте карту в руки посторонним, не отправляйте ее фото, если у вас просят реквизиты

- не пишите ПИН-код на карте, не храните пароли от платежных приложений в кошельке или в фото в телефоне

- не оплачивайте ничего в интернете, если вы не уверены, что сайт безопасный

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0₽

Бесплатное снятие в банкоматах

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Работодателей призвали не навязывать работникам банки для перечисления зарплаты

27.03.2019

Работодателям запрещается навязывать работнику конкретные банки для перечисления заработной платы, в том числе под угрозой расторжения трудового договора или иных неблагоприятных последствий.

Об этом предупреждает Роструд в своем информационном сообщении от 25.03.2019.

Ведомство напоминает, что по нормам статьи 136 ТК РФ работник вправе указать в своем заявлении кредитную организацию, в которую должна быть переведена заработная плата, или заменить такую кредитную организацию.

Так, например, при заключении трудового договора можно предложить работнику сообщить реквизиты банковского счета, на который он хотел бы переводить свою заработную плату.

Если работник не сообщил работодателю реквизиты банковского счета при заключении трудового договора, работодатель может сам предложить ему банки для перечисления зарплаты. Закон этого не запрещает. Предложить выбрать банк можно, но требовать сделать выбор нельзя.

В данном случае возникшая у работодателя необходимость выбрать банк не может рассматриваться как единственная для работника возможность получения зарплаты. Зарплату можно получать в кассе организации. Запрещается вводить работника в заблуждение и говорить о том, что его зарплата может быть переведена только в «единственный банк».

Работнику необходимо сообщить, что он всегда имеет право заменить рекомендованный банк на любой другой. Также необходимо сообщить работнику, что он вправе указать банк для зачисления зарплаты в течение всего срока действия трудового договора.

Роструд также предупреждает, что заключение работодателем с банком договоров на предоставление банковских услуг, в том числе «зарплатных проектов», не может служить основанием для ограничения права работника в выборе любого иного банка для зарплаты.

БУХПРОСВЕТ

По общему правилу заработная плата переводится в кредитную организацию, указанную в заявлении работника. Зарплата выплачивается непосредственно на банковскую карту самого работника в удобной ему кредитной организации (ст. 136 ТК РФ).

Работодатель не вправе навязывать сотруднику конкретный банк для выплаты ему зарплаты. Более того, работник вправе заменить ранее оговоренный с работодателем банк, в который должна переводиться его зарплата.

Для этого сотрудник должен в письменной форме сообщить работодателю об изменении реквизитов для перевода заработной платы. Данное сообщение разрешается подать работодателю не позднее, чем за 5 рабочих дней до дня выплаты заработной платы.

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Насколько безопасно сообщать банковские реквизиты: ответ Банка России

– Для перевода денег одна социальная структура запросила у меня банковские реквизиты: номер счета, БИК, к/с, КПП. Я не очень разбираюсь в этом, поэтому сомневаюсь – безопасно ли кому-то сообщать такие данные. В этой организации я не сомневаюсь, но боюсь утечки. Сейчас на каждом углу говорят о мошенничестве. Подскажите, какие данные безопасно сообщать, чтобы перевести деньги? – спрашивает жительница Ростова Анна.

Отвечает эксперт по платежным системам ярославского отделения Банка России Михаил Трохалев:

– В случае перевода денег от человека к человеку достаточно сообщить только номер карты или номер телефона, к которому привязан счет. Организации обычно переводят деньги по реквизитам банковского счета. Их можно сообщать без опаски: зная лишь реквизиты счета, никто не сможет получить доступ к вашим деньгам.

Свои реквизиты (номер счета, БИК, корр. счет, КПП) можно найти в онлайн- или мобильном банке либо запросить в отделении по паспорту.

Но нельзя терять бдительности. Мошенники под разными предлогами нередко пытаются ввести людей в заблуждение и вместе с реквизитами выманить конфиденциальные данные: три цифры с оборота карты, срок ее действия, пароли и коды из банковских уведомлений. А это уже ключ к деньгам на вашем счете. Напомню, в 2021 году мошенники похитили у россиян около 13,6 млрд рублей, совершив более 1 млн операций без согласия клиентов. Проявляйте осторожность в любых денежных вопросах, ищите ответы на финансовые темы на нашем просветительском ресурсе Финкульт.инфо или в мобильном приложении «ЦБ онлайн».

Фото с сайта pixabay.com

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробно о номере банковской карты

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

-

Подробно о номере банковской карты

-

Можно ли говорить номер карты третьим лицам

-

Как мошенники могут воспользоваться номером банковской карты

-

Какие данные карты нельзя передавать третьим лицам

-

Общие правила безопасного использования карт

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

- BBBBBB — идентификационный номер организации-эмитента (БИН).

- NNNNNNNNNNNN — идентификационный номер пластиковой карты.

- L — код Luhn, который не является обязательным атрибутом, и используется преимущественно на картах с 13-ти значными номерами.

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

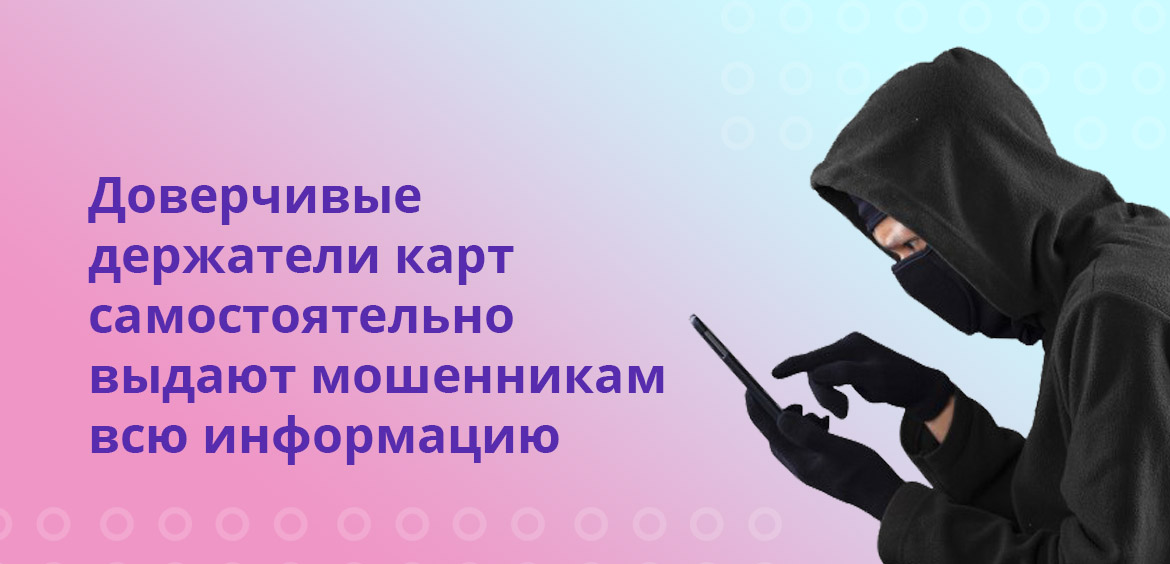

Как мошенники могут воспользоваться номером банковской карты

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

- ПИН-код.

- Срок действия.

- Код безопасности — последние три цифры на оборотной стороне карты.

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

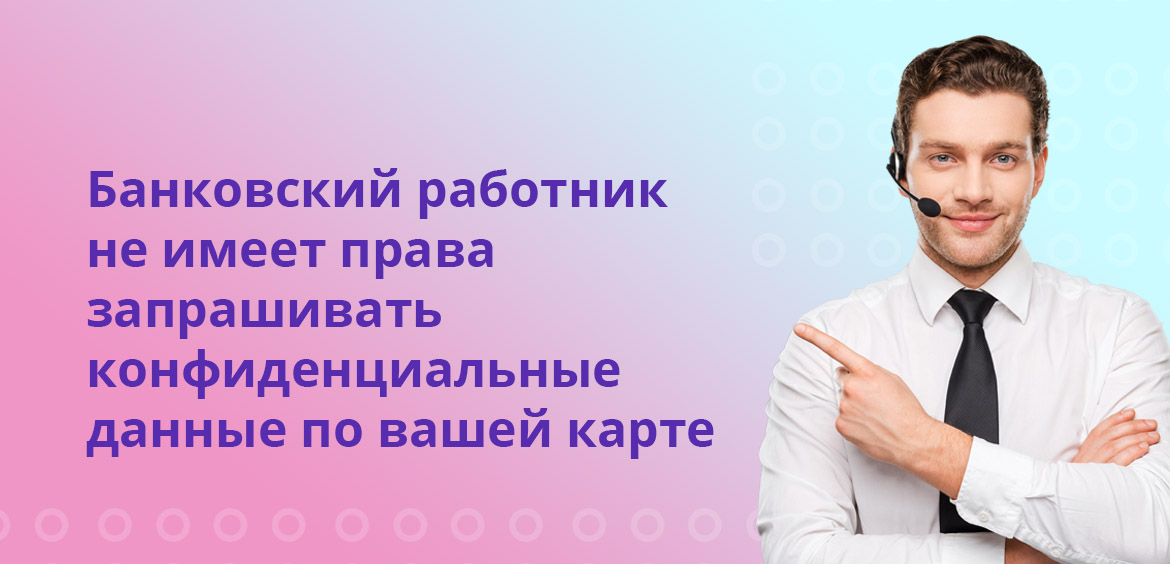

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

- Подключить опцию смс-оповещения или смс-банка — по некоторым продуктам услуга предоставляется бесплатно.

- Не сообщать посторонним никакой информации, кроме номера карты — только в случае необходимости.

- Соблюдать бдительность при пользовании банкоматами и терминалами самообслуживания.

- Делать покупки только на проверенных интернет-площадках.

- Не разглашать разовые коды, приходящие в рамках использования технологии 3-D Secure.

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 32

Зачем работодателю реквизиты банковской карты?

Чаще всего банковские реквизиты нужны, чтобы отдать их в бухгалтерию по месту работы. Работодатель будет перечислять заработную плату на этот счёт. Но одного номера карты для этого недостаточно. Необходимо указать полную информацию по счёту.

Какие реквизиты карты нужно на работу?

Но если вы желаете, чтобы вам перечисляли на карту зарплату, приходили переводы, то в бухгалтерию надо сообщить другие реквизиты:

- Номер счета, к которому привязана карта;

- Наименование банка;

- ИНН банка;

- Банковский идентификационный код (БИК);

- Код причины постановки на учет (КПП);

- Корреспондентский счет банка;

Что входит в реквизиты банковской карты?

К ним относятся:

- наименование банка;

- ИНН банка;

- БИК;

- КПП;

- номер корреспондентского счета банка;

- номер отделения финансовой организации.

26.11.2020

Какие данные карты нужны для зарплаты?

Это личные данные сотрудника и реквизиты счета и банка. Номер банковского счета. 20-значный лицевой счет присваивают каждому человеку отдельно. Этот счет есть на конверте с пин-кодом, в котором выдают карту сотрудники банка.

Можно ли отправлять реквизиты карты?

Как и в случае с номером карты, знание расчетного счета позволяет лишь перевести на него деньги и больше ничего. Передавать этот 20-ти значный номер третьим лицам вполне безопасно.

Как получить реквизиты банковской карты?

Самый простой способ – обратиться в ближайшее отделение банка. При себе необходимо иметь банковскую карту и паспорт, при предъявлении которых сотрудник банка выдаст полную информацию по реквизитам. Можно получить несколько экземпляров распечатки с банковскими данными карты.

Нужно ли сообщать номер карты работодателю?

Сообщать можно только номер карты и только проверенным людям. Имя, фамилию, срок действия и код безопасности сообщать нельзя.

Зачем работодателю номер банковской карты?

Номер карты может быть нужен, если банк-получатель поддерживает зачисление через сводный счёт (одни общие реквизиты для пополнение карт всех клиетов банка). … ТК не требует, чтобы зарплата перечислялась именно на карточный счёт, у работника есть возможность выбрать выплату на любой собственный счёт в банке.

Какой Бик у Сбербанка?

Реквизиты

| Юридический адрес | 117312, Москва, ул. Вавилова, д. 19 |

|---|---|

| Банк плательщика | Сбербанк ПАО Москва |

| БИК | 044525225 |

| Корсчет | 30101810400000000225 в ОПЕРУ Московского ГТУ Банка России |

| ОКВЭД | 65.12 |

Можно ли давать свои банковские реквизиты?

Реквизиты, которые можно сообщать

Номер своей банковской карты. Если злоумышленник завладеет номером вашей банковской карты, он не сможет сделать с этим ничего противоправного. Номер счета своей банковской карты. У каждой карты есть счет, к которому она привязана.

Что такое реквизиты для перевода?

Платежные реквизиты – сведения, необходимые для перечисления денежных средств. При этом имеются в виду данные не только получателя платежа, но и самого плательщика. Для осуществления денежного перевода требуются следующие сведения о получателе: — наименование.

Какую информацию можно сообщать о карте?

Сообщать можно только номер карты и только проверенным людям. Имя, фамилию, срок действия и код безопасности сообщать нельзя. Смс-код нельзя сообщать никому и никогда. Оставили карту без присмотра — перевыпускайте.

Какие реквизиты нужны для получения зарплаты?

Это личные данные сотрудника и реквизиты счета и банка.

- Номер банковского счета. 20-значный лицевой счет присваивают каждому человеку отдельно. …

- Наименование банка и его реквизиты. В заявлении нужны строчки и для этих реквизитов, чтобы бухгалтерия смогла заполнить платежку на перечисление зарплаты. …

- Ф. И. …

- Дата и подпись.

25.02.2021

Где написан номер счета банковской карты?

Номер счета банковской карты, как правило, состоит из 20 цифр. Указывается в договоре на обслуживание карты, один из экземпляров которого хранится у владельца счета. Также номер счета написан на конверте, выдаваемом вместе с картой клиенту.

Можно ли получать зарплату на карту мир?

Коммерческие организации и индивидуальные предприниматели могут выплачивать зарплату на любые банковские карты. Работодатель может платить зарплату на карту МИР только по желанию сотрудника. Это следует из пункта 5.5 статьи 30.5 Закона от 27.06.2011 № 161-ФЗ.

На днях Роструд выпустил разъяснения по поводу зарплатных проектов. Он напомнил, что по трудовому кодексу работники сами решают, куда им будут переводить зарплату. А работодатели не имеют права навязывать карты другого банка и тем более задерживать зарплату из-за перевода денег в другой банк.

Если вам навязывают неудобную карту, это незаконно. Бухгалтерия может приводить какие угодно аргументы, а вы приведите вот эти. И пусть спорят с Рострудом, если хватит смелости и сил.

Что такое зарплатный проект?

Зарплатным проектом обычно называют сотрудничество работодателя с каким-то банком для перевода зарплаты. Например, компания выбирает конкретный банк, там открывают всем сотрудникам зарплатные карты и каждый месяц бухгалтер переводит на эти карты деньги за работу. Обычно переводят одной суммой и прилагают ведомость. Банк сам распределит деньги по счетам и возьмет с работодателя комиссию. Это выгодно работодателю, ускоряет процессы в бухгалтерии и может быть удобно сотрудникам, если банк хороший.

Работники сами решают, на какую карту получать зарплату

Даже если у работодателя есть зарплатный проект, сотрудник имеет право отказаться от зарплатной карты и попросить платить ему на какую-то другую карту по своему выбору. Работодатель не может в этом отказать: он должен сделать так, чтобы любой сотрудник получил деньги на ту карту, которая ему удобнее. Даже если с этим банком компания не работает и этот сотрудник такой один.

Это право работнику гарантирует трудовой кодекс. Причем оно появилось не вчера, а несколько лет назад. Но некоторые работники до сих пор об этом не знают, а работодатели этим пользуются.

Работодатель должен сам запросить реквизиты для зачисления зарплаты

Обычно работодатели говорят: «Зарплата будет приходить на эту карту, напишите заявление, мы вам ее откроем, или заведите сами вот в этом банке». А надо не навязывать, а спросить, на какую карту переводить зарплату. Роструд советует предлагать работнику предоставить те реквизиты, что ему удобнее.

Нельзя навязывать банк и угрожать задержкой зарплаты

Если работник не указал реквизиты, у него нет карты или ему все равно, как получать зарплату, можно предложить ему тот банк, с которым работает работодатель. При этом нужно помочь оформить карту: не отправлять человека в отделение, а получить от него заявление и передать в банк по своим каналам. А потом отдать работнику готовую карту — тоже без визита в банк.

Категорически нельзя навязывать работнику банк, который ему не нравится. И тем более нельзя угрожать ему задержкой зарплаты. Если работодатель говорит, что зарплату можно получать только на эту карту в этот банк и больше никак — это нарушение прав и введение в заблуждение.

Если банк уже выбран, его можно заменить

Чтобы получать зарплату на свою карту, нужно написать заявление и указать там реквизиты. Менять зарплатный банк можно после заключения трудового договора или в любое время. Даже если вы пять лет получали зарплату на одну карту, сейчас можете сменить банк по своей инициативе. Подать заявление нужно за пять дней до даты выплаты зарплаты. Если подать позже, его все равно обработают, но переведут на эту карту не ближайшую, а уже следующую сумму.

В трудовом договоре не может быть условий о запрете на смену банка

Иногда работодатели идут на хитрость: указывают в трудовом или коллективном договоре, что зарплату переводят в конкретный банк. Работник подписывает такой договор, чтобы не спорить, или просто он не против. А потом хочет сменить банк, а ему отказывают: «Вы же подписали договор».

В договоре и правда может быть условие о банке. Но там нельзя написать, что банк нельзя сменить в любое время. Даже если это условие есть в обязанностях работника и правах работодателя, запретить менять банк нельзя.

Захотите получать зарплату на другую карту — напишите заявление и меняйте. Не смотрите, что по этому поводу написано в трудовом договоре: имеете полное право.

Как сменить банк для получения зарплаты?

Напишите в бухгалтерию заявление с реквизитами своего банка. Нужен не номер карты, а полные реквизиты. Обычно их легко найти в приложении.

Что делать, если работодатель отказывается переводить зарплату на вашу карту?

Договориться. Это первое, что нужно попробовать сделать. Иногда бухгалтеры просто не хотят менять привычный алгоритм работы и делать лишние платежки. У них такой объем операций, что это можно понять. Но если по-человечески и без нотаций попросить пойти навстречу, все может получиться. Главное, помните, что у вас точно есть такое право по закону. Если что, ссылайтесь на последние напоминания Роструда.

Получать зарплату наличными. Любой работник может отказаться от безналичных переводов зарплаты и получать ее из кассы. У работодателя нет права запрещать такое. Потом наличные можно положить на ту карту, которая вам удобнее, чтобы получать проценты на остаток и кэшбэк.

Напомнить о штрафе по статье 5.27 КоАП. Вас никто не может заставить оформить банковскую карту. Если вы не хотите, просто не оформляйте. Если работодатель не переведет зарплату, это повод для жалобы в трудовую инспекцию. А работодатель знает, что тогда к нему может прийти внеплановая проверка, а штраф для фирмы — от 30 000 до 50 000 рублей. Сейчас в думе на рассмотрении законопроект о том, чтобы формулировку про отказ в смене карты отдельно ввели в КоАП.

Пожаловаться. Если вам удобно получать зарплату на карту своего банка, но работодатель идет на принцип, он нарушает ваши права. Боритесь за то, чтобы их соблюдали: сайт «Онлайнинспекция-рф» вам в помощь.

Такой вопрос часто возникает в связи с просьбой работника платить зарплату на банковскую карту, при смене зарплатного банка или при получении от банка запроса на сведения о работнике (например, если работник является заемщиком этого банка). Или не возникает, из-за чего работодатель допускает нарушения.

За нарушения с персональными данными предусмотрены различные виды ответственности, включая административную, материальную, гражданско-правовую и даже уголовную. Подробно об ответственности вы можете узнать в Путеводителе от «КонсультантПлюс». Пробный доступ к системе можно получить бесплатно.

Не нарушая закон (от 27.07.2006 № 152-ФЗ), сведения в банк можно предоставить, только получив от работника согласие на передачу его персональных данных.

Исключением является ситуация, когда перечисление зарплаты на карты предусмотрено ЛНА работодателя и сотрудника ознакомили с ними при приеме на работу. В этом случае получать отдельное согласие работодатель не обязан, так как действует в интересах работника в рамках заключенного с ним трудового договора.

Персональные данные без штрафов

Время прохождения около 5 мин.

Пройти тест

Если же у работодателя приняты иные способы оплаты труда или они не оговорены, а работник просить платить зарплату через банк, получить его согласие на передачу персональных данных банку нужно в обязательном порядке. В согласии лучше не указывать конкретный банк с наименованием. Иначе при последующей смене кредитной организации согласие придется получать повторно. Ведь, согласно п. 1 ст. 9 закона № 152-ФЗ, согласие на обработку персональных данных должно быть конкретным.

Что касается предоставления сведений по запросу из банка, то здесь без согласия тоже никак не обойтись. Все ситуации, органы и организации, для передачи информации о сотруднике которым его согласие не требуется, закреплены законодательно (см. ст. 88 ТК РФ, п. 2 ст. 6 закона № 152-ФЗ, законы «О персучете» от 01.04.1996 № 27-ФЗ, «О полиции» от 07.02.2011 № 3-ФЗ, «О прокуратуре» от 17.01.1992 № 2202-1 и др.). И банков в числе таких организаций нет.

Это значит, что ответив на запрос банка при отсутствии согласия работника, работодатель и его ответственный за работу с персданными сотрудник могут попасть под санкции.

Оформить согласие работника на передачу его персональных данных с учетом всех изменений в законодательстве с 2021 года вам помогут разъяснения и образцы от экспертов «КонсультантПлюс». Если у вас еще нет доступа к К+, оформите пробный доступ. Это бесплатно.

Кто и как проверяет соблюдение работодателями требований закона о персональных данных, узнайте из нашей статьи.