5.1 Герб (Государственный герб Российской Федерации, герб субъекта Российской Федерации, герб (геральдический знак) муниципального образования) воспроизводится на бланках документов в соответствии с Федеральным конституционным законом от 25 декабря 2000 г. N 2-ФКЗ «О Государственном гербе Российской Федерации», законодательными и иными нормативными правовыми актами субъектов Российской Федерации и нормативными актами органов местного самоуправления.

Изображение герба (Государственного герба Российской Федерации, герба субъекта Российской Федерации, герба (геральдического знака) муниципального образования) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа на расстоянии 10 мм от верхнего края листа.

5.2 Эмблема организации, разработанная и утвержденная в установленном порядке, размещается в соответствии с нормативными правовыми актами на бланках: документов федеральных органов государственной власти (за исключением случаев, предусматривающих использование изображения Государственного герба Российской Федерации), территориальных органов федеральных органов государственной власти, государственных и негосударственных организаций. Изображение эмблемы помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа, на расстоянии 10 мм от верхнего края листа.

5.3 Товарный знак (знак обслуживания), зарегистрированный в установленном законодательством порядке, воспроизводится на бланках организаций в соответствии с уставом (положением об организации). Изображение товарного знака (знака обслуживания) помещается посередине верхнего поля бланка документа над реквизитами организации — автора документа или слева на уровне наименования организации — автора документа (допускается захватывать часть левого поля).

Наряду с товарным знаком (знаком обслуживания) на бланках документов может указываться коммерческое обозначение юридического лица.

5.4 Код формы документа проставляется на унифицированных формах документов в соответствии с Общероссийским классификатором управленческой документации (ОКУД) или локальным классификатором, располагается в правом верхнем углу рабочего поля документа, состоит из слов «Форма по» (наименование классификатора) и цифрового кода.

Пример

5.5 Наименование организации — автора документа на бланке документа должно соответствовать наименованию юридического лица, закрепленному в его учредительных документах (уставе или положении). Под наименованием организации в скобках указывается сокращенное наименование организации, если оно предусмотрено уставом (положением).

Над наименованием организации — автора документа указывается полное или сокращенное наименование вышестоящей организации (при ее наличии).

5.6 Наименование структурного подразделения — автора документа (в том числе филиала, отделения, представительства, коллегиального, совещательного или иного органа) используется в бланках писем и бланках конкретных видов документов соответствующих подразделений (органов) в соответствии с локальными нормативными актами и указывается под наименованием организации.

5.7 Наименование должности лица — автора документа используется в бланках должностных лиц и располагается под наименованием организации или наименованием территории (края, области, автономной области и др.), если документ издает руководитель органа власти субъекта Российской Федерации, муниципального образования. Наименование должности лица — автора документа указывается в соответствии с наименованием, приведенным в распорядительном документе о назначении на должность.

5.8 Справочные данные об организации указываются в бланках писем и включают: почтовый адрес организации (дополнительно может указываться адрес места нахождения юридического лица, если он не совпадает с почтовым адресом); номер телефона, факса, адрес электронной почты, сетевой адрес.

В состав справочных данных, за исключением бланков документов органов государственной власти, органов местного самоуправления, включаются: код организации по Общероссийскому классификатору предприятий и организаций (ОКПО), основной государственный регистрационный номер организации (ОГРН) и идентификационный номер налогоплательщика/код причины постановки на налоговый учет (ИНН/КПП).

5.9 Наименование вида документа указывается на всех документах, за исключением деловых (служебных) писем, располагается под реквизитами автора документа (наименованием организации, наименованием структурного подразделения, наименованием должности) (см. рис. В.6).

5.10 Дата документа соответствует дате подписания (утверждения) документа или дате события, зафиксированного в документе. Документы, изданные двумя или более организациями, должны иметь одну (единую) дату.

Дата документа записывается в последовательности — день месяца, месяц, год — одним из двух способов:

арабскими цифрами, разделенными точкой: 05.06.2016;

словесно-цифровым способом, например: 5 июня 2016 г.

5.11 Регистрационный номер документа — цифровой или буквенно-цифровой идентификатор документа, состоящий из порядкового номера документа, который, по усмотрению организации, может дополняться цифровыми или буквенными кодами (индексами) в соответствии с используемыми классификаторами (индексом дела по номенклатуре дел, кодом корреспондента, кодом должностного лица и др.).

На документе, составленном совместно двумя и более организациями, проставляются регистрационные номера документа, присвоенные каждой из организаций. Регистрационные номера отделяются друг от друга косой чертой и проставляются в порядке указания авторов в заголовочной части или преамбуле документа.

5.12 Ссылка на регистрационный номер и дату поступившего документа включает регистрационный номер и дату входящего инициативного документа, на который дается ответ.

5.13 Место составления (издания) документа указывается во всех документах, кроме деловых (служебных) писем, а также докладных, служебных записок и других внутренних информационно-справочных документов.

Место составления (издания) документа не указывается в том случае, если в наименовании организации присутствует указание на место ее нахождения. Место составления (издания) документа указывается в соответствии с принятым административно-территориальным делением.

5.14 Гриф ограничения доступа к документу проставляется в правом верхнем углу первого листа документа (проекта документа, сопроводительного письма к документу) на границе верхнего поля при наличии в документе информации, доступ к которой ограничен в соответствии с законодательством Российской Федерации.

Виды используемых в организации грифов ограничения доступа должны соответствовать законодательным и иным нормативным правовым актам Российской Федерации и должны быть закреплены в локальных нормативных актах. В состав грифа ограничения доступа к документу входит ограничительная надпись («Для служебного пользования», «Конфиденциально», «Коммерческая тайна» или др.), которая может дополняться номером экземпляра документа и другими сведениями в соответствии с законодательством Российской Федерации.

Пример

|

Коммерческая тайна Экз. N 2 |

5.15 Адресат используется при оформлении деловых (служебных) писем, внутренних информационно-справочных документов (докладных, служебных записок и др.).

Адресатом документа может быть организация, структурное подразделение организации, должностное или физическое лицо.

Реквизит «адресат» проставляется в верхней правой части документа (на бланке с угловым расположением реквизитов) или справа под реквизитами бланка (при продольном расположении реквизитов бланка). Строки реквизита «адресат» выравниваются по левому краю или центруются относительно самой длинной строки.

При адресовании документа руководителю (заместителю руководителя) организации указывается в дательном падеже наименование должности руководителя (заместителя руководителя), включающее наименование организации, фамилию, инициалы должностного лица.

Пример

|

Руководителю Федерального архивного агентства Фамилия И.О. |

При адресовании письма в организацию указывается ее полное или сокращенное наименование в именительном падеже.

Пример

|

Федеральное архивное агентство |

|

|

или |

|

|

Росархив |

При адресовании документа в структурное подразделение организации в реквизите «адресат» указывается в именительном падеже наименование организации, ниже — наименование структурного подразделения.

Пример

|

Федеральное архивное агентство |

|

|

Отдел государственной службы, кадров и наград |

При адресовании письма руководителю структурного подразделения указывается в именительном падеже наименование организации, ниже — в дательном падеже наименование должности руководителя, включающее наименование структурного подразделения, фамилию, инициалы.

Пример

|

АО «Профиль» |

|

|

Руководителю договорно- правового отдела Фамилия И.О. |

Перед фамилией должностного лица допускается употреблять сокращение «г-ну» (господину), если адресат мужчина, или «г-же» (госпоже), если адресат женщина.

Пример

|

г-ну Фамилия И.О. |

|

|

или |

|

|

г-же Фамилия И.О. |

При рассылке документа группе организаций одного типа или в структурные подразделения одной организации адресат указывается обобщенно.

Пример

|

Руководителям дочерних обществ АО «Профиль» |

|

|

или |

|

|

Руководителям управлений Росархива |

При рассылке документа не всем организациям или структурным подразделениям под реквизитом «Адресат» в скобках указывается: «(по списку)».

Пример

|

Руководителям дочерних обществ АО «Профиль» (по списку) |

В одном документе не должно быть более четырех адресатов. Слово «Копия» перед вторым, третьим, четвертым адресатами не указывается. При большем количестве адресатов составляется список (лист, указатель) рассылки документа, на каждом документе указывается один адресат или адресат оформляется обобщенно.

В состав реквизита «Адресат» может входить почтовый адрес. Элементы почтового адреса указываются в последовательности, установленной Правилами оказания услуг почтовой связи, утвержденными приказом Министерства связи и массовых коммуникаций Российской Федерации от 31 июля 2014 г. N 234.

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

Профсоюзная ул., д. 82, Москва, 117393 |

Почтовый адрес может не указываться в документах, направляемых в высшие органы власти, вышестоящие организации, подведомственные организации и постоянным корреспондентам (за исключением направления писем указанным адресатам в конвертах с прозрачными окнами).

При адресовании документа физическому лицу указываются: фамилия, инициалы, почтовый адрес.

Пример

|

Фамилия И.О. |

|

|

ул. Садовая, д. 5, кв. 12, г. Люберцы, Московская обл., 301264 |

При отправке письма по электронной почте или по факсимильной связи (без досылки по почте) почтовый адрес не указывается. При необходимости может быть указан электронный адрес (номер телефона/факса).

Пример

|

Всероссийский научно- исследовательский институт документоведения и архивного дела |

|

|

mail@vniidad.ru |

5.16 Гриф утверждения проставляется на документе в случае его утверждения должностным лицом, распорядительным документом (постановлением, решением, приказом, распоряжением) или решением коллегиального органа.

Гриф утверждения размещается в правом верхнем углу первого листа документа. Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

При утверждении документа должностным лицом гриф утверждения состоит из слова УТВЕРЖДАЮ, наименования должности лица, утверждающего документ, его подписи, инициалов, фамилии и даты утверждения.

Пример

|

УТВЕРЖДАЮ Руководитель Федерального архивного агентства |

|||

|

Подпись Дата |

И.О. Фамилия |

При утверждении документа распорядительным документом гриф утверждения состоит из слова УТВЕРЖДЕН (УТВЕРЖДЕНА, УТВЕРЖДЕНЫ или УТВЕРЖДЕНО), согласованного с наименованием вида утверждаемого документа, наименования распорядительного документа в творительном падеже, его даты, номера.

Пример

|

(Регламент) |

УТВЕРЖДЕН приказом АО «Профиль» от 5 апреля 2016 г. N 82 |

||

|

или |

|||

|

(Правила) |

УТВЕРЖДЕНЫ приказом АО «Профиль» от 6 апреля 2016 г. N 83 |

При утверждении документа коллегиальным органом, решения которого фиксируются в протоколе, в грифе утверждения указываются наименование органа, решением которого утвержден документ, дата и номер протокола (в скобках).

Пример

|

(Положение) |

УТВЕРЖДЕНО Советом директоров АО «Профиль» (протокол от 12.12.2016 N 12) |

5.17 Заголовок к тексту — краткое содержание документа. Заголовок к тексту формулируется с предлогом «О» («Об») и отвечает на вопрос «о чем?»):

приказ (о чем?) о создании аттестационной комиссии;

приказ (о чем?) об утверждении штатного расписания;

письмо (о чем?) о предоставлении информации.

Заголовок к тексту оформляется под реквизитами бланка слева, от границы левого поля. В указах, постановлениях, решениях, приказах, издаваемых органами власти, заголовок к тексту может оформляться над текстом посередине рабочего поля документа и центруется относительно самой длинной строки.

Заголовок к тексту может не составляться, если текст документа не превышает 4 — 5 строк.

5.18. Текст документа составляется на русском языке как государственном языке Российской Федерации. В органах государственной власти, органах местного самоуправления, государственных учреждениях республик наряду с государственным языком Российской Федерации могут употребляться государственные языки республик. В деятельности государственных органов, организаций, предприятий и учреждений Российской Федерации используются государственный язык Российской Федерации, государственные языки республик и иные языки народов Российской Федерации.

(в ред. Изменения N 1, утв. Приказом Росстандарта от 14.05.2018 N 244-ст)

(см. текст в предыдущей редакции)

В тексте документа, подготовленном на основании законодательных или иных нормативных правовых актов, ранее изданных распорядительных документов, указываются их реквизиты:

— наименование вида документа, наименование организации — автора документа, дата документа, регистрационный номер документа, заголовок к тексту;

— наименование организации или должностного лица, утвердившего документ, дата утверждения документа.

Текст документа может содержать разделы, подразделы, пункты, подпункты, нумеруемые арабскими цифрами. Уровней рубрикации текста не должно быть более четырех.

В приказах текст излагается от первого лица единственного числа («приказываю»).

В документах коллегиальных и совещательных органов текст излагается от третьего лица единственного числа («коллегия… постановляет», «собрание… решило»).

Текст протокола излагается от третьего лица множественного числа («слушали», «выступили», «постановили», «решили»).

В документах, устанавливающих права и обязанности организаций, их структурных подразделений (положение, инструкция), а также содержащих описание ситуаций, анализ фактов или выводы (акт, справка), используется форма изложения текста от третьего лица единственного или множественного числа («отдел осуществляет функции…», «в состав управления входят…», «комиссия провела проверку…»).

В совместных документах текст излагается от первого лица множественного числа («приказываем», «решили»).

В деловых (служебных) письмах используются формы изложения:

— от первого лица множественного числа («просим направить…», «представляем на рассмотрение…»);

— от третьего лица единственного числа («министерство не возражает…», «общество считает возможным…»);

— от первого лица единственного числа («считаю необходимым…», «предлагаю рассмотреть…»), если письмо оформлено на должностном бланке.

В текстах документов употребляются только общепринятые аббревиатуры и графические сокращения.

При употреблении в тексте фамилий лиц инициалы указываются после фамилии.

В деловых (служебных) письмах могут использоваться:

— вступительное обращение:

Уважаемый господин Председатель!

Уважаемый господин Губернатор!

Уважаемый господин Прохоров!

Уважаемая госпожа Захарова!

Уважаемый Николай Петрович!

Уважаемая Ольга Николаевна!

Уважаемые господа!

В обращении по должности наименование должности пишется с прописной буквы, в обращении по фамилии инициалы лица не указываются.

— заключительная этикетная фраза:

С уважением, …

(Измененная редакция, Изм. N 1).

5.19 Отметка о приложении содержит сведения о документе (документах), прилагаемом к основному документу (в сопроводительных письмах, претензиях, актах, справках и других информационно-справочных документах) или о том, что документ является приложением к основному документу (в документах — приложениях к распорядительным документам, положениям, правилам, инструкциям, договорам, планам, отчетам и др. документам).

В сопроводительных письмах и других информационно-справочных документах отметка о приложении оформляется под текстом от границы левого поля следующим образом:

— если приложение названо в тексте:

|

Приложение: |

на 2 л. в 1 экз. |

— если приложение не названо в тексте или если приложений несколько, указывают названия документов-приложений, количество листов и экземпляров каждого приложения:

|

Приложение: |

1. Положение об Управлении регионального кредитования на 5 л. в 1 экз. |

|

2. Справка о кадровом составе Управления регионального кредитования на 2 л. в 1 экз. |

— если приложение (приложения) сброшюровано:

|

Приложение: |

отчет о НИР в 2 экз. |

— если документ, являющийся приложением, имеет приложения с самостоятельной нумерацией страниц:

|

Приложение: |

письмо Росархива от 05.06.2015 N 02-6/172 и приложения к нему, всего на 5 л. |

— если приложением является обособленный электронный носитель (компакт-диск, usb-флеш-накопитель и др.):

При этом на вкладыше (конверте), в который помещается носитель, указываются наименования документов, записанных на носитель, имена файлов.

В распорядительных документах (постановлениях, решениях, приказах, распоряжениях), договорах, положениях, правилах, инструкциях и других документах отметка о приложении оформляется следующим образом:

— в тексте документа при первом упоминании документа-приложения в скобках указывается: … (приложение) или … (приложение 1); перед номером приложения допускается ставить знак номера: … (приложение N 2);

— на первом листе документа-приложения в правом верхнем углу указывается:

Пример

|

Приложение N 2 к приказу АО «Профиль» от 15.08.2015 N 112 |

Строки реквизита выравниваются по левому краю или центруются относительно самой длинной строки.

Если приложением к распорядительному документу является нормативный правовой акт или иной документ, утверждаемый данным распорядительным документом, на первом листе приложения проставляется отметка о приложении (без ссылки на распорядительный документ) и гриф утверждения, в котором указываются данные распорядительного документа, которым утвержден документ-приложение.

Пример

|

Приложение 1 |

|

|

УТВЕРЖДЕНО приказом АО «Профиль» от 18.05.2015 N 67 |

5.20 Гриф согласования документа проставляется на документах, согласованных органами власти, организациями, должностными лицами. Гриф согласования в зависимости от вида документа и особенностей его оформления может проставляться:

— на первом листе документа (если документ имеет титульный лист — на титульном листе) в левом верхнем углу на уровне грифа утверждения или под наименованием документа ближе к нижнему полю);

— на последнем листе документа под текстом;

— на листе согласования, являющемся неотъемлемой частью документа.

Гриф согласования состоит из слова СОГЛАСОВАНО, должности лица, которым согласован документ (включая наименование организации), его собственноручной подписи, инициалов, фамилии, даты согласования.

Пример

|

СОГЛАСОВАНО Директор ВНИИДАД |

||

|

(подпись) Дата |

И.О. Фамилия |

Если согласование осуществляется коллегиальным органом, в грифе согласования указывают сведения об органе, согласовавшем документ, дате и номере протокола, в котором зафиксировано решение о согласовании. Если согласование осуществляется письмом, указывают: вид документа, организацию — автора документа, дату и номер письма.

Пример 1

|

СОГЛАСОВАНО Советом директоров АО «Профиль» (протокол от _________ N ____) |

Пример 2

|

СОГЛАСОВАНО письмом Росархива от _________ N ____ |

5.21 Виза свидетельствует о согласии или несогласии должностного лица (работника) с содержанием проекта документа. Визой оформляется внутреннее согласование документа. Виза включает должность лица, визирующего документ, подпись, расшифровку подписи (инициалы, фамилию) и дату визирования.

Пример

|

Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

При наличии замечаний к документу визу оформляют следующим образом:

Пример

|

Замечания прилагаются. Руководитель юридического отдела |

||

|

Подпись Дата |

И.О. Фамилия |

В организациях, применяющих системы электронного документооборота, согласование может проводиться в электронной форме согласно ГОСТ Р ИСО 15489-1.

В документах, подлинники которых хранятся в организации, визы проставляют на последнем листе документа под подписью, на обороте последнего листа подлинника документа или на листе согласования (визирования), прилагаемом к документу.

В исходящих документах визы проставляются на экземплярах документов, помещаемых в дело.

По усмотрению организации может применяться полистное визирование документа и его приложений.

5.22 Подпись включает: наименование должности лица, подписывающего документ, его собственноручную подпись, расшифровку подписи (инициалы, фамилия).

Пример

|

Генеральный директор |

Подпись |

И.О. Фамилия |

Если документ оформлен не на бланке, в наименование должности включается наименование организации. Допускается центровать наименование должности лица, подписавшего документ, относительно самой длинной строки.

Пример

|

Генеральный директор АО «Профиль» |

Подпись |

И.О. Фамилия |

При оформлении документа на бланке должностного лица должность этого лица в подписи не указывается.

Пример

При подписании документа несколькими должностными лицами, занимающими разное положение, их подписи располагаются одна под другой в последовательности, соответствующей иерархии занимаемых должностей.

Пример

|

Директор института |

Подпись |

И.О. Фамилия |

|

Главный бухгалтер |

Подпись |

И.О. Фамилия |

При подписании документа несколькими лицами равных должностей их подписи располагаются на одном уровне.

Пример

|

Заместитель директора по финансовым вопросам |

Заместитель директора по административным вопросам |

|||

|

Подпись |

И.О. Фамилия |

Подпись |

И.О. Фамилия |

В документах, составленных комиссией, в подписи указывается статус лица в составе комиссии.

Пример

|

Председатель комиссии |

Подпись |

И.О. Фамилия |

|

Члены комиссии |

Подпись Подпись Подпись |

И.О. Фамилия И.О. Фамилия И.О. Фамилия |

При подписании документа лицом, исполняющим обязанности руководителя, подпись оформляется с указанием статуса должностного лица в соответствии с приказом (распоряжением).

Пример

|

И.о. генерального директора |

Подпись |

И.О. Фамилия |

или

|

Исполняющий обязанности генерального директора |

Подпись |

И.О. Фамилия |

При подписании документа лицом, имеющим право подписи в случае временного отсутствия руководителя, исправления в наименование должности и расшифровку фамилии уже подготовленного и согласованного проекта документа вносятся от руки или с использованием соответствующих штампов. Не допускается ставить косую черту, надпись «за» перед наименованием должности лица в подписи, если документ подписывает иное должностное лицо.

5.23 Отметка об электронной подписи используется при визуализации электронного документа, подписанного электронной подписью, с соблюдением следующих требований:

а) место размещения отметки об электронной подписи должно соответствовать месту размещения собственноручной подписи в аналогичном документе на бумажном носителе;

б) элементы отметки об электронной подписи должны быть видимыми и читаемыми при отображении документа в натуральном размере;

в) элементы отметки об электронной подписи не должны перекрываться или накладываться друг на друга;

г) элементы отметки об электронной подписи не должны перекрывать элементы текста документа и другие отметки об электронной подписи (при наличии).

Отметка об электронной подписи в соответствии с законодательством Российской Федерации включает фразу «Документ подписан электронной подписью», номер сертификата ключа электронной подписи, фамилию, имя, отчество владельца сертификата, срок действия сертификата ключа электронной подписи. Отметка об электронной подписи может включать изображение герба, эмблемы органа власти (организации), товарного знака (знака обслуживания) организации в соответствии с действующим законодательством.

Пример

┌─────────────────────────────────────────────────────────────────────────┐

│ ┌──────────────────────────────────────────┐ │

│ │ ДОКУМЕНТ ПОДПИСАН │ │

│ │ ЭЛЕКТРОННОЙ ПОДПИСЬЮ │ │

│ Наименование│ │ │

│ должности │ Сертификат 1а111ааа000000000011 │ Н.Н. Николаев │

│ │ Владелец Николаев Николай Николаевич │ │

│ │ Действителен с 01.12.2012 по 01.12.2017 │ │

│ └──────────────────────────────────────────┘ │

└─────────────────────────────────────────────────────────────────────────┘

5.24 Печать заверяет подлинность подписи должностного лица на документах, удостоверяющих права лиц, фиксирующих факты, связанные с финансовыми средствами, а также на иных документах, предусматривающих заверение подписи печатью в соответствии с законодательством Российской Федерации.

Документы заверяют печатью организации. Печать проставляется, не захватывая собственноручной подписи лица, подписавшего документ, или в месте, обозначенном «МП» («Место печати»).

5.25 Отметка об исполнителе включает фамилию, имя и отчество исполнителя, номер его телефона. Отметка об исполнителе может дополняться наименованием должности, структурного подразделения и электронным адресом исполнителя.

Отметка об исполнителе оформляется на лицевой стороне последнего листа документа от границы левого поля или, при отсутствии места, на оборотной стороне внизу слева.

Пример

|

Забелин Иван Андреевич, Контрольное управление, ведущий специалист +7(495) 924-45-67, Zabelin@gov.ru |

Отметка об исполнителе может оформляться как нижний колонтитул и печататься шрифтом меньшего размера.

5.26 Отметка о заверении копии оформляется для подтверждения соответствия копии документа (выписки из документа) подлиннику документа. Отметка о заверении копии проставляется под реквизитом «подпись» и включает: слово «Верно»; наименование должности лица, заверившего копию; его собственноручную подпись; расшифровку подписи (инициалы, фамилию); дату заверения копии (выписки из документа).

Пример

|

Верно Инспектор службы кадров Дата |

Подпись |

И.О. Фамилия |

Если копия выдается для представления в другую организацию, отметка о заверении копии дополняется надписью о месте хранения документа, с которого была изготовлена копия («Подлинник документа находится в (наименование организации) в деле N … за … год») и заверяется печатью организации.

Для проставления отметки о заверении копии может использоваться штамп.

5.27 Отметка о поступлении документа служит для подтверждения факта поступления документа в организацию и включает дату поступления и входящий регистрационный номер документа. При необходимости отметка о поступлении может дополняться указанием времени поступления в часах и минутах и способа доставки документа.

Отметка о поступлении документа может проставляться с помощью штампа.

5.28 Резолюция содержит указание по исполнению документа. Резолюция оформляется на свободном месте рабочего поля документа, на бланке резолюции или вносится непосредственно в систему электронного документооборота.

Резолюция включает: фамилию, инициалы исполнителя (исполнителей), поручение по документу, при необходимости — срок исполнения, подпись лица, вынесшего резолюцию, дату резолюции.

Пример

|

Фамилия И.О. Прошу подготовить предложения к 10.11.2016. Подпись Дата |

5.29 Отметка о контроле свидетельствует о постановке документа на контроль, проставляется штампом «Контроль» на верхнем поле документа.

5.30 Отметка о направлении документа в дело определяет место хранения документа после завершения работы с ним и включает: слова «В дело», индекс дела по номенклатуре дел, в которое помещается документ на хранение, с указанием года, должности лица, оформившего отметку, подписи, даты.

Пример

|

В дело N 01-18 за 2016 г. Зав. отделом корпоративных проектов |

||

|

Подпись |

Дата |

Отметка о направлении документа в дело может дополняться краткими сведениями о характере исполнения документа.

Отправим материал Вам на почту

Первичные документы: обращаем особое внимание

Как гласит федеральный закон № 402-ФЗ «О бухгалтерском учете», каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный документ придает юридическую силу операции. Переговоры, рукопожатие – это еще не сделка. Просто «ударить по рукам» недостаточно, факт договоренностей должен быть отражен в первичном учетном документе. Именно он фиксирует факт хозяйственной операции, именно он поможет вам в случае спора или судебного разбирательства с партнерами или клиентами. Какие первичные документы являются обязательными, без каких реквизитов «первичка» не будет иметь юридическую силу – на эти и другие вопросы ответим в нашей статье.

Первичные бухгалтерские документы важны как в вопросе внутреннего учета, так и с точки зрения учета налогового – например, для определения величины налоговых обязательств. Именно поэтому так важно знать все тонкости первичной документации.

Документам первичного учета посвящена отдельная статья в законе № 402-ФЗ «О бухгалтерском учете» — статья №9 под одноименным названием «Первичные учетные документы». Девятая статья закона «о бухучете» кратко отвечает на ключевые вопросы о «первичке»:

- На какие операции и когда именно оформляются первичные учетные документы?

- Какие реквизиты обязательны для первичного документа?

- Какие формы первичных документов используются?

- На каком носителе оформляются первичные документы?

- Допускаются ли исправления в первичных учетных документах?

В данной статье вы узнаете ответы на вышеперечисленные вопросы согласно существующей законодательной базе, а также получите пояснения к ним.

Вопрос 1: На какие операции и когда именно оформляются первичные учетные документы?

«Каждый факт хозяйственной жизни» (формулировка из № 402-ФЗ, подразумевает экономическую операцию) подлежит оформлению первичным учетным документом. Иначе говоря, первичный учетный документ является свидетельством того, что организация совершила операцию, влияющую на ее экономическое состояние. На каждую операцию заводится учетная первичная документация.

Согласно закону, не допускаются к учету первичные документы, которыми оформлены «липовые» сделки, то есть не имевшие места, мнимые и притворные.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, то есть в момент проведения операции. Если в момент проведения операции сделать это не представляется возможным, тогда закон позволяет завести документы первичного учета после окончания операции.

Вопрос 2: Какие реквизиты обязательны для первичного документа?

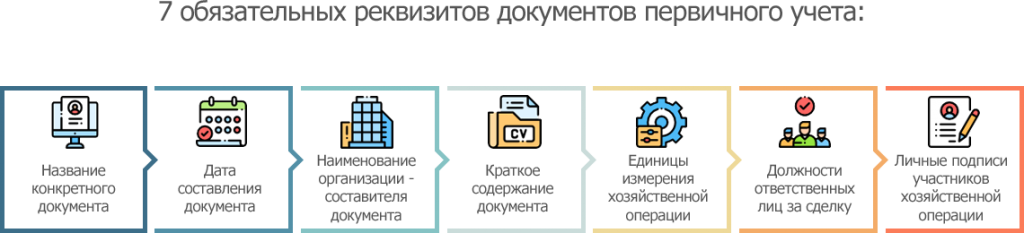

Любая первичная документация должна содержать обязательные реквизиты. Таких реквизитов семь, отсутствие хотя бы одного из них в документе первичного учета означает потерю его официального статуса. Такой документ не может стать аргументом, например, в судебном споре.

7 обязательных реквизитов документов первичного учета:

- название конкретного документа (например: Универсальный передаточный документ, Акт о списании основных средств, Договор и т.п.),

- дата составления документа,

- наименование организации — составителя документа (например: ООО «ФилЭко», ИП Кузнецова Н.И.),

- краткое содержание документа (например: Договор на оказание рекламных услуг, Оплата по счету за воду и т.п.),

- натуральные иили денежные показатели, в которых измеряется хозяйственная операция – указывается в единицах измерения (например: рубли, штуки, литры, метры, квадратные метры и т.п.),

- должности ответственных лиц за сделку, как совершившего сделку, так и ответственного за ее оформление (например: Руководитель коммерческого отдела, Бухгалтер и т.п.),

- личные подписи участников хозяйственной операции с указанием фамилий и инициалов.

Особенно нужно заострить внимание на последнем пункте про личные подписи участников операции, именно он нередко является камнем преткновения при различных разбирательствах. Поставленная за контрагента подпись автоматически нивелирует значимость документа и может разбить все ваши аргументы при споре сторон, и уж тем более – при рассмотрении дела в суде.

Вопрос 3: Какие формы первичных документов используются?

Согласно закону о бухучете, формы первичных учетных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Законодательство тем самым дает право хозяйствующим субъектам выбирать формы первичных учетных документов, то есть использовать как унифицированные, так и самостоятельно разработанные формы первичных документов. К собственной первичке выдвигаются два ключевых требования: она должна содержать все обязательные (перечисленные в предыдущей главе этой статьи) реквизиты, а также быть прописана в учетной политике предприятия.

Нередко компании за основу берут унифицированные документы и дорабатывают их под свои потребности, добавляя необходимые пункты, графы, строки. Применение комбинированной формы первичного документа также является допустимым.

Важно помнить, что каждый новый разработанный первичный документ необходимо отражать в учетной политике предприятия. Там же необходимо прописать и «самодельные» учетные документы ваших контрагентов, которые принимаются к учету.

Большинство форм первичных документов могут быть самостоятельно разработанными или доработанными, однако кассовые операции следует оформлять лишь по утвержденным формам документов, например такими формами являются приходные или расходные кассовые ордера.

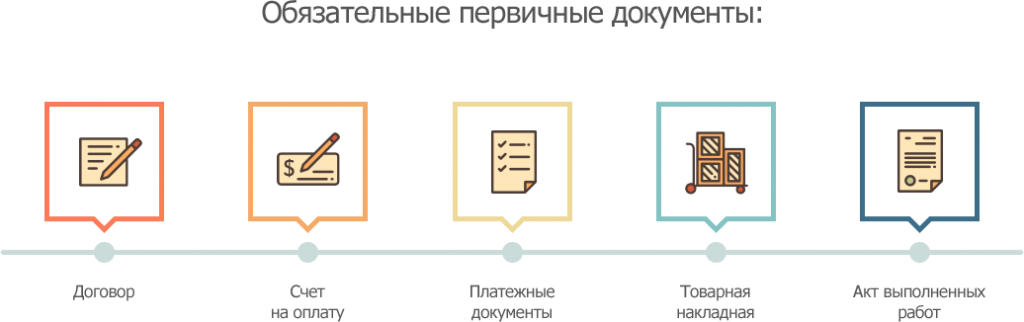

Существует перечень документов, которые оформляются для любого вида сделки.

Обязательные первичные документы:

- Договор.

Документ отражает все достигнутые сторонами договоренности. Оформляется в двух экземплярах с подписями каждой из сторон. Для сделок купли-продажи письменный договор не всегда является обязательным, здесь первичным документом может выступать кассовый или товарный чек.

- Счет на оплату.

Соглашение, в котором продавец фиксирует стоимость товара или услуги.

- Платежные документы.

К платежным документам относятся бланки строгой отчетности, кассовый, товарный чеки, платежные требования и поручения. Эти документы подтверждают оплату товарауслуги наличным или безналичным способами.

- Товарная накладная.

Оформляется преимущественно для юрлиц, отражает все товары и материально-технические ценности, приобретенные клиентом.

- Акт выполненных работ.

Акт выдается исполнителем заказчику по итогу выполненных работ. Является подтверждением того, что условия договора являются выполненными.

Вопрос 4: На каком носителе оформляются первичные документы?

Согласно закону о бухучете, первичный учетный документ составляется на бумажном носителе иили в электронном виде. Электронный документ обязательно должен быть подписан электронной цифровой подписью.

Тем, кто ведет электронный документооборот, необходимо быть готовыми к тому, что если представление первичного учетного документа другому лицу или в государственный орган предусмотрено на бумажном носителе, то предстоит за свой счет делать на бумаге копии первичного учетного электронного документа.

Вопрос 5: Допускаются ли исправления в первичных учетных документах?

В первичном учетном документе исправления допускаются.

Исправление должно быть подкреплено датой исправления, а также подписями лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов. В случае указания неверных сведений, их нужно перечеркнуть тонкой линией, а рядом указать правильные сведения. Около каждого исправления должна стоять сноска «Исправленному верить», с датой и подписями.

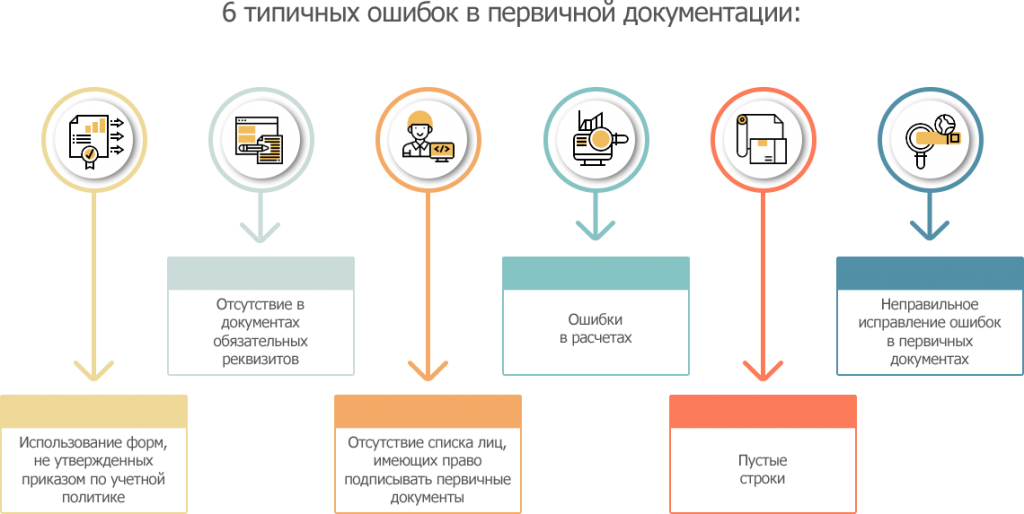

6 типичных ошибок в первичной документации:

- Использование на предприятии форм первичных документов, не утвержденных приказом по учетной политике.

- Отсутствие в документах обязательных реквизитов.

- Отсутствие утвержденного руководителем организации списка лиц, имеющих право подписывать первичные документы.

- Ошибки в расчетах.

- Пустые строки. В случае отсутствия данных необходимо ставить прочерк, оставлять строки пустыми запрещено.

- Неправильное исправление ошибок в первичных документах.

Лица, ответственные за оформление документов, могут быть оштрафованы за ошибки в первичной документации на сумму 2-3 тыс. руб. Отсутствие первичного документа может стоить компании 10-30 тыс. руб., однако штраф – это не самая большая в данной ситуации неприятность. Не найдя в системе учета первичных учетных документов, сотрудники ФНС могут убрать из налогооблагаемой базы часть расходов, как следствие, компанию ждет доначисление налога на прибыль.

Вопрос 6: Как облегчить работу с первичными документами?

Ошибки в работе с первичкой не редкость – объем информации такой, что не мудрено и ошибиться! Избежать неприятностей в работе с первичными документами призваны электронные системы-помощники. Сервис СБИС Электронный документооборот позволит наладить учет первичной документации, обеспечит легкий обмен данными с контрагентами. СБИС Электронная отчетность позволит передавать отчетность во все контролирующие органы – просто, без ошибок и точно в срок!

Подкрепить электронные коммуникации цифровой подписью вам помогут специалисты нашего Центра ЭЦП, которые быстро и четко под вашу задачу изготовят электронную цифровую подпись.

Подробнее о том, как сервис СБИС может помочь при работе с первичной учетной документацией, вам готовы рассказать наши специалисты.

Оставьте заявку и получите бесплатную консультацию уже сегодня!

Статьи по теме

7 мин

Маркировка в заведениях общественного питания

Новое требование по введению обязательной маркировки для продуктов молочной и водной группы в общепите вступило в силу. Рассказываем, как это повлияет на работу ресторанов и кафе, какие технические инструменты понадобятся для обеспечения соответствия и какие последствия могут быть в случае нарушения правил. Узнайте, что нужно знать о новых правилах маркировки и как быть готовыми к их внедрению.

5 мин

СТД-Р: новая форма сведений о трудовой деятельности с 2023 года

В статье вы узнаете об изменениях, которые были внесены в форму СТД-Р в 2023 году, а также о том, какие данные теперь должны быть в ней указаны. Также рассмотрим ответственность за непредставление справки работодателю и штрафы, которые могут быть наложены на должностное лицо и юридическое лицо в случае нарушения требований оформления.

6 мин

Новые законы и изменения в работе с марта 2023 года: проверяем свои знания

Рассказываем о том, какие изменения в законодательстве произошли с 1 марта 2023 года в связи с вступлением в силу новых норм. Изменения коснулись обработки персональных данных, ведения кадрового документооборота, работы с обязательной маркировкой, охраны труда и пр. Проверьте себя, все ли новые нормы вам знакомы и учтены.

Статьи по теме

150 000

Клиентов на постоянной поддержке

40

Офисов по всей России и продолжаем расширяться

15 лет

Мы успешно работаем в сфере электронных решений

24/7

Всегда на связи с клиентами группа Техподдержки

МОСКВА, 17 дек — РАПСИ. Подделкой официального документа следует считать изменение его отдельных частей путем подчистки или дописки, искажающее его действительное содержание, либо изготовление нового официального документа, содержащего заведомо ложные сведения, говорится в постановлении пленума Верховного суда (ВС) РФ.

«Подделкой официального документа, предоставляющего права или освобождающего от обязанностей, и подделкой паспорта гражданина или удостоверения, предоставляющего права или освобождающего от обязанностей, в частях 1 и 2 статьи 327 УК РФ соответственно признаются как незаконное изменение отдельных частей такого подлинного официального документа путем подчистки, дописки, замены элементов и др., искажающее его действительное содержание, так и изготовление нового официального документа, содержащего заведомо ложные сведения, в том числе с использованием подлинных бланка, печати, штампа», — указывает ВС.

Высшая инстанция отмечает, что, признавая лицо виновным в использовании заведомо поддельного удостоверения или иного официального документа, суд должен установить, какие именно права мог предоставить этому лицу или иным лицам или фактически предоставил данный поддельный документ либо от каких обязанностей мог освободить или освободил.

В качестве примеров пленум приводит предъявление поддельного диплома, медицинской книжки для трудоустройства, предъявление поддельного водительского удостоверения инспектору дорожно-патрульной службы для подтверждения права управления транспортным средством и освобождения от административной ответственности.

«Использование лицом своего подлинного документа, являющегося недействительным (например, с истекшим сроком действия), либо подлинного документа, принадлежащего другому лицу, или предъявление вместо надлежащего документа схожего с ним подлинного документа не образует состава преступления, предусмотренного частью 5 статьи 327 УК РФ», — уточняет ВС.

Пленум обращает внимание, что использование заведомо поддельного (подложного) документа квалифицируется как оконченное преступление с момента его представления с целью получения прав или освобождения от обязанностей независимо от достижения данной цели.

«Если представленный лицом с указанной целью заведомо поддельный (подложный) документ и в дальнейшем использовался для получения прав или освобождения от обязанностей в течение определенного периода (например, при трудоустройстве и в период последующей работы в организации), то предусмотренные статьей 78 УК РФ сроки давности уголовного преследования за такое преступление следует исчислять с момента фактического прекращения использования поддельного (подложного) документа, в том числе в результате пресечения деяния», — следует из текста документа.