Можно ли давать номер карты? Реквизиты, которые безопасно сообщать посторонним

Число махинаций с банковскими картами не снижается. По данным ЦБ, во втором квартале 2021 года с карт россиян похищено более 3 млрд рублей(1). При этом 47% занимает доля «социальной инженерии» — психологических манипуляций, когда клиент вынужденно сообщает платежные данные третьим лицам. Как защитить себя и свои карты, и какие реквизиты можно сообщить, чтобы не потерять деньги — рассказываем в нашей статье.

Реквизиты банковской карты

Банковская карта — пластиковый носитель, позволяющий проводить операции со счетом клиента при оплате товаров и услуг онлайн и офлайн. Для списания и зачисления средств необязательно держать карту в руках — достаточно ее платежных данных.

Не все данные, указанные на пластиковом носителе, являются платежными. К реквизитам, необходимым для списания средств, относят:

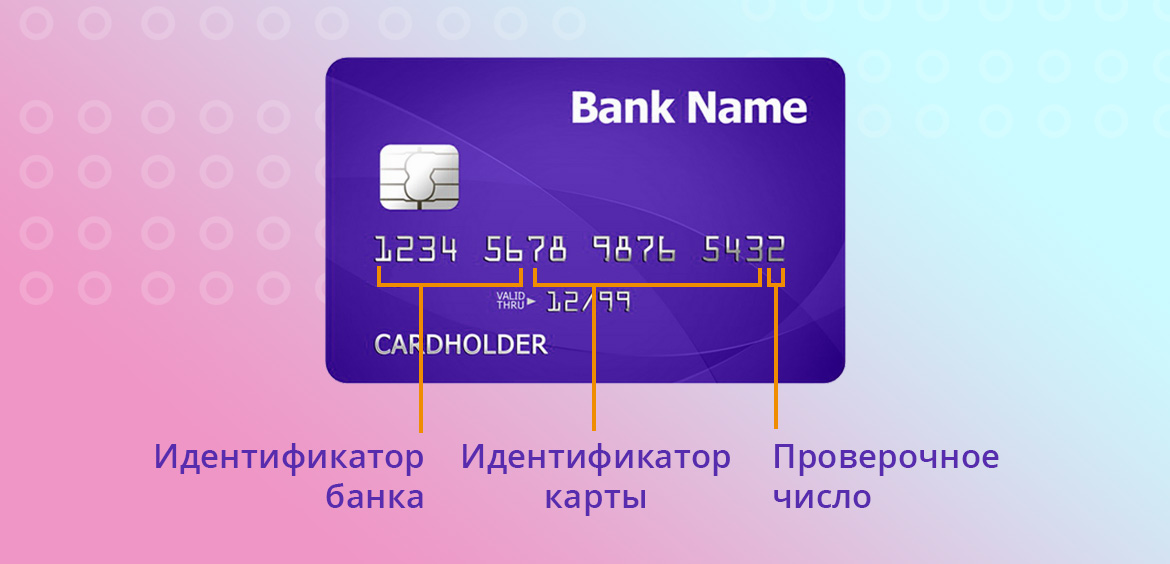

- номер карты, нанесенный на лицевой стороне и состоящий из 16 или 18 цифр

- срок действия карты, указанный на лицевой стороне ниже номера

- фамилия и имя держателя

- CVV-код, состоящий из трех цифр, называемый еще проверочным числом или кодом безопасности, указан на обороте рядом с магнитной полосой

Ряд операций требует подтверждения паролем, направляемым клиенту по СМС или в push-уведомлениях. Он генерируется для каждой операции отдельно, имеет ограниченный период действия, направляется только по номеру, указанному держателем в договоре или на мобильное устройство с установленным приложением банка и активированной учетной записью.

Для зачисления платежа на счет вашей карты используется:

- номер карты;

- имя, отчество и начальная буква фамилии держателя.

К реквизитам, не отраженным на пластиковом носителе, относится номер счета банковской карты и ПИН-код. Номер счета можно найти в бумажном договоре, мобильном приложении или личном кабинете на сайте банка, обычно он используется для зачисления зарплаты, пособий, возвратов от продавцов и редко фигурирует при проведении оплат. ПИН необходим для подтверждения операций по карте при расчетах пластиковым носителем. Если у вас кто-то по телефону просит эти данные — это мошенники.

Что можно сделать, зная реквизиты

Вы как владелец карты можете получать и отправлять денежные переводы, оплачивать покупки, открывать вклады, платить за ЖКУ, пополнять счет своего мобильного телефона и выполнять другие расчетные операции.

Мошенники, завладевшие данными вашей карты, могут совершить все те же действия. При онлайн-расчетах не всегда нужен код из СМС(2). И хоть большинство онлайн-сервисов допускает списание средств без ввода кода подтверждения только если карта была привязана и подтверждена до этого, риск, что вы потеряете деньги, есть.

Возможности хищения средств тем шире, чем больше данных известно мошенникам:

- Номер карты и ваше имя и фамилия — исходящие платежные операции провести нельзя.

- Номер карты, ФИО, срок действия — доступна оплата покупок в некоторых онлайн-магазинах. Например, на Amazon ввод кода безопасности и подтверждения из СМС не требуется.

- Номер карты, ФИО держателя, срок действия, CVV-код — можно совершать покупки в ряде онлайн-магазинов, привязать карту к аккаунту в Google, что дает возможность оплатить покупки через Google Pay, в том числе, на сторонних ресурсах, например AliExpress.

- Номер карты, ФИО держателя, срок действия, CVV-код из СМС — эти данные позволяют оплатить любые покупки, сделать перевод, открыть вклад, взять кредит, пополнить счет электронного кошелька.

Безопасно ли сообщать кому-либо номер банковской карты

Списать деньги с карты, зная только её номер и ваше имя, невозможно. Если вас просят дать номер карты, например, когда вы дали объявление о продаже чего-то на популярном сайте объявлений, вы даете его и потом у вас нас начинают просить дополнительные данные: срок действия, код на обороте или просто номер из СМС под предлогом перевода из другого банка или оплаты через терминал — завершите разговор, это мошенники. Но бояться не надо: то, что вы сообщили номер своей карты, ничего им не позволит — списать деньги по номеру нельзя.

Однако при наличии номера карты возможно совершение перевода на ваше имя с дальнейшим истребованием возврата. Вы возвращаете средства, к вашей карте подключается автоплатеж, по которому начинаются регулярные списания. Еще один вариант мошенничества — перевод денег с пометкой «зачисление средств по кредитному договору». Далее следует звонок «специалиста», который сообщает, что на ваши данные открыт кредитный договор, и вы должны вернуть деньги с процентами. В обеих ситуациях необходимо уведомить свой банк об ошибочном зачислении средств письменно в отделении или устно по телефону горячей линии и не вступать в переговоры с мошенниками. Деньги тратить нельзя: после завершения разбирательств банк спишет их у вас и вернет отправителю.

Чтобы не переживать за свои данные, используйте СБП — систему быстрых платежей, позволяющую переводить до 100 000 в месяц без комиссии с карты на карту даже в другие банки. Если у вас просят номер карты для перевода вам денег, дайте номер телефона и скажите, в каком банке у вас карта, ваше имя и отчество. Никаких других данных не нужно, данные банковской карты не требуются.

Какие данные можно сообщать другим людям

Если отправитель не может использовать СПБ и просит другие реквизиты, вы можете назвать:

- полные реквизиты счета карты, включая сведения о банке — просто перенаправьте эту информацию из мобильного приложения

- номер карты, свое имя, отчество, первую букву фамилии

Другие сведения для перевода на карту не нужны. Не сообщайте посторонним срок действия карты, чисто на обороте, код из СМС.

Что делать, если сообщил мошенникам платежные данные

- самостоятельный ввод платежных данных на подменных (фишинговых) сайтах

- переход по ссылкам в СМС, электронной почте, мессенджерах

- передача данных в телефонном разговоре с мошенниками

Если вы сообщили ил ввели где-то свои данные, а теперь переживаете за сохранность денег или списания уже начались, срочно блокируйте карту. Это можно сделать по звонку на горячую линию банка, но быстрее всего — с помощью мобильного приложения.

После того, как карта заблокирована, необходимо написать заявление в банк и полицию об инциденте, сообщить все данные о мошенниках, которые вам известны. Шансов вернуть деньги немного, но они есть.

Чтобы повысить защищенность своих карт, следуйте простым правилам:

- подключите мобильный банк, чтобы получать СМС обо всех списаниях

- не давайте карту в руки посторонним, не отправляйте ее фото, если у вас просят реквизиты

- не пишите ПИН-код на карте, не храните пароли от платежных приложений в кошельке или в фото в телефоне

- не оплачивайте ничего в интернете, если вы не уверены, что сайт безопасный

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0₽

Бесплатное снятие в банкоматах

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Чтобы расплачиваться банковской карточкой на кассе или снимать с нее деньги, достаточно ПИН-кода. Для покупок в интернете нужны реквизиты самого пластика, а для переводов требуется еще больше информации. Рассказываем, какие виды реквизитов бывают, где их посмотреть и для чего они нужны.

Банковская карта — это платежный инструмент, которым можно расплачиваться в обычных магазинах и на сайтах в интернете. Это возможно благодаря реквизитам карты, часть из которых указана на самом пластике, а другая содержится в договоре с банком. Чтобы полноценно пользоваться карточкой, владельцу нужно знать полные реквизиты. Рассказываем, какие именно данные требуются для разных операций, где их посмотреть и какую информацию о карте безопасно сообщать посторонним.

Полные реквизиты карты — что это?

Основные реквизиты карты

Реквизиты карты — это часть данных банковского счета, к которому открыта карта.

На пластике обычно указывается название банка, который ее выпустил, размещается логотип платежной системы, а также основные реквизиты самой карты:

- номер карты — уникальный набор цифр, который присваивается карте;

- имя и фамилия владельца латинскими буквами (если карта неименная, имя владельца не указывается);

- срок действия — месяц и год, до которых карта обслуживается банком;

- код CVV, CVC или CVP — код проверки подлинности карты, который нужен для покупок в интернете.

Зная основные реквизиты карты, можно оплатить ей покупку в интернете или перевести на нее деньги. Но это не все сведения о счете карты, которые могут понадобиться владельцу.

Полные реквизиты счета

Помимо реквизитов пластика, есть еще реквизиты карточного счета. Обычно реквизиты счета карты требуется указать, чтобы организация или другое лицо могли перевести на карту деньги — например, зарплату или пенсию.

Реквизиты счета включают в себя:

- номер счета — 20-значный номер по плану счетов бухгалтерского учета;

- полные ФИО владельца счета.

Помимо реквизитов самого счета, для перевода требуются реквизиты банка, в котором открыт счет:

- наименование

- корреспондентский счет

- БИК

- ИНН

- КПП

- ОКПО

- SWIFT (для валютных переводов)

Чтобы узнать основные реквизиты карты, достаточно иметь под рукой сам пластик, а вот полные реквизиты счета на карточке не указываются.

Подобрать карту

Как узнать реквизиты карты и где их искать

Основные реквизиты карты

Посмотреть основные реквизиты карты можно на самом пластике и в личном кабинете. Например, чтобы узнать реквизиты карты Сбера, надо выбрать в списке продуктов в «Сбербанк Онлайн» нужную карту, перейти в раздел «Реквизиты и выписки» и нажать «Информация о карте». В открывшемся окне отобразятся тип карты (дебетовая или кредитная), номер, срок действия и код подлинности карты, а также имя владельца.

Полные реквизиты счета

Полные реквизиты карточного счета можно узнать разными способами:

- В личном кабинете. Для это также нужно выбрать в списке продуктов карту и найти вкладку «Реквизиты перевода». Обычно в приложении можно сразу выбрать опцию «Сохранить» или «Переслать реквизиты».

- В банкомате. Для этого нужно вставить или приложить карту к устройству, набрать ПИН-код и выбрать в меню опцию «Показать реквизиты». Информацию можно распечатать на чеке устройства или сфотографировать.

- В офисе или контактном центре банка. Чтобы получить реквизиты счета в офисе банка, потребуется паспорт. Некоторые банки могут предоставить реквизиты по телефонному запросу, но для этого надо будет назвать оператору персональные данные и кодовое слово, указанное при оформлении карты.

Когда нужны полные реквизиты банковской карты

Чтобы просто расплачиваться картой в магазинах и в интернете, полные реквизиты счета не нужны. Но они требуются в следующих ситуациях:

- для перечисления зарплаты;

- для получения социальных выплат;

- при оформлении налоговых вычетов;

- для взаимных расчетов между организациями и физическими лицами.

Перечислять деньги на карту можно и просто по номеру карточки или телефона, но эти варианты подойдут для переводов между физическими лицами. Для получения выплат от компании или государства нужны именно реквизиты счета.

Как защитить персональные данные, чем опасна утечка и что делать, если их украли

Какие реквизиты можно сообщать третьим лицам и кто их может запросить

Чтобы один человек смог перевести деньги со своей карты на карту другому человеку, достаточно указать номер карточки или номер телефона, к которому она привязана.

Полные реквизиты счета можно сообщать при устройстве на работу, при оформлении социальных и налоговых выплат, заключении контрактов и так далее. При этом конфиденциальной информацией является только сам номер счета — реквизиты банка обычно есть в открытом доступе на сайте организации.

Какие реквизиты банковской карты нельзя сообщать третьим лицам

Информация о счетах и картах — это ключ к размещенным на них деньгам, поэтому сообщать ее стоит либо представителям официальных организаций для оформления каких-либо выплат, либо людям, которым полностью доверяете.

В остальных случаях лучше вообще никому не сообщать не только реквизиты карты или счета, но даже сам факт наличия счетов в том или ином банке. Сама по себе эта информация ничего не дает мошенникам, но любые сведения помогают им выманивать и другие реквизиты, представляясь сотрудником банка или полиции.

Какую информацию никогда нельзя сообщать:

- ПИН-код карты;

- реквизиты карты: номер, срок действия, код безопасности с оборота карты;

- пароли и коды из банковских уведомлений.

Зная основные реквизиты карты, мошенники смогут оплатить ей покупки в интернете на тех сайтах, которые не требуют подтверждения покупки кодом из СМС. В других случаях мошенники могут звонить и просить сообщить код из СМС — якобы в целях безопасности. Сообщать код ни в коем случае не следует. Операции, совершенные с использованием кодов безопасности, очень сложно оспорить.

Как могут украсть реквизиты вашей карты

Чаще всего мошенники пытаются вызнать платежную информацию по телефону. Для этого они представляются сотрудниками службы безопасности банка, полиции или даже Центробанка.

Стоит положить трубку, если звонит:

- сотрудник банка или полиции и просит подтвердить личность или сообщить сведения о счетах и банках, в которых они открыты;

- представитель госорганов с информацией о происшествии с вашим близким, которое можно уладить за деньги;

- автоинформатор с сообщением о заявке на открытие счета или оформление кредита от вашего имени.

Еще один распространенный способ хищения платежной информации — рассылки. Не переходите по незнакомым ссылкам из СМС и писем электронной почты и не устанавливайте на телефон непроверенные приложения, особенно с предоставлением удаленного доступа к устройству.

Как мошенники обманывали россиян в 2022-м и какие способы защиты предлагает Банк России в 2023-м

Сообщения от мошенников чаще всего содержат информацию:

- о блокировке карты — с просьбой сообщить ее реквизиты или какие-либо коды;

- о проблемах с доступом в личные кабинет;

- запрос на смену пароля или изменение учетной информации в аккаунтах интернет-магазинов;

- информацию о дополнительных компенсациях или государственных выплатах — с просьбой сообщить персональные данные и реквизиты карты якобы для зачисления выплаты;

- приглашение принять участие в лотерее и т. п.

Как обезопасить свои данные от мошенников

- Пользуйтесь сайтами только известных и проверенных интернет-магазинов. Следите, чтобы адрес сайта соответствовал официальному магазину, так как часто мошенники создают сайты-дублеры с похожим адресом и интерфейсом.

- Совершайте покупки только со своего компьютера.

- Для покупок в интернете заведите виртуальную банковскую карту и пополняйте ее только на сумму покупки.

- Пользуйтесь только официальными сервисами и оборудованием своего банка.

- При любой подозрительной активности по карте заблокируйте ее через личный кабинет или по СМС.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробно о номере банковской карты

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

-

Подробно о номере банковской карты

-

Можно ли говорить номер карты третьим лицам

-

Как мошенники могут воспользоваться номером банковской карты

-

Какие данные карты нельзя передавать третьим лицам

-

Общие правила безопасного использования карт

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

- BBBBBB — идентификационный номер организации-эмитента (БИН).

- NNNNNNNNNNNN — идентификационный номер пластиковой карты.

- L — код Luhn, который не является обязательным атрибутом, и используется преимущественно на картах с 13-ти значными номерами.

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

- ПИН-код.

- Срок действия.

- Код безопасности — последние три цифры на оборотной стороне карты.

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

- Подключить опцию смс-оповещения или смс-банка — по некоторым продуктам услуга предоставляется бесплатно.

- Не сообщать посторонним никакой информации, кроме номера карты — только в случае необходимости.

- Соблюдать бдительность при пользовании банкоматами и терминалами самообслуживания.

- Делать покупки только на проверенных интернет-площадках.

- Не разглашать разовые коды, приходящие в рамках использования технологии 3-D Secure.

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 32

Насколько безопасно сообщать банковские реквизиты: ответ Банка России

– Для перевода денег одна социальная структура запросила у меня банковские реквизиты: номер счета, БИК, к/с, КПП. Я не очень разбираюсь в этом, поэтому сомневаюсь – безопасно ли кому-то сообщать такие данные. В этой организации я не сомневаюсь, но боюсь утечки. Сейчас на каждом углу говорят о мошенничестве. Подскажите, какие данные безопасно сообщать, чтобы перевести деньги? – спрашивает жительница Ростова Анна.

Отвечает эксперт по платежным системам ярославского отделения Банка России Михаил Трохалев:

– В случае перевода денег от человека к человеку достаточно сообщить только номер карты или номер телефона, к которому привязан счет. Организации обычно переводят деньги по реквизитам банковского счета. Их можно сообщать без опаски: зная лишь реквизиты счета, никто не сможет получить доступ к вашим деньгам.

Свои реквизиты (номер счета, БИК, корр. счет, КПП) можно найти в онлайн- или мобильном банке либо запросить в отделении по паспорту.

Но нельзя терять бдительности. Мошенники под разными предлогами нередко пытаются ввести людей в заблуждение и вместе с реквизитами выманить конфиденциальные данные: три цифры с оборота карты, срок ее действия, пароли и коды из банковских уведомлений. А это уже ключ к деньгам на вашем счете. Напомню, в 2021 году мошенники похитили у россиян около 13,6 млрд рублей, совершив более 1 млн операций без согласия клиентов. Проявляйте осторожность в любых денежных вопросах, ищите ответы на финансовые темы на нашем просветительском ресурсе Финкульт.инфо или в мобильном приложении «ЦБ онлайн».

Фото с сайта pixabay.com

Практически все, кто пользуется дебетовыми или кредитными картами, знают, что CVV-код на обратной стороне никому говорить нельзя, ведь это чревато потерей денежных средств с карты. Эксперты Центра цифровой экспертизы Роскачества утверждают, что номер и срок действия карты также никому нельзя озвучивать, ведь этой информации достаточно, чтобы оставить жертву без средств на карте.

Этим летом МВД России опубликовало статистику, согласно которой число преступлений с использованием банковских карт с января по июнь 2020 года возросло почти на 500% по сравнению с аналогичным периодом 2019 года. По результатам аналитики Positive Technologies, доля атак, направленных на частных лиц, в целом составила 14%, треть из них – это данные платежных карт.

Откуда такой огромный прирост количества преступлений?

Двухфакторная аутентификация становится международным стандартом, и в абсолютном большинстве случаев сегодня для того, чтобы осуществить перевод с карты, оплатить товар или услугу онлайн, требуется СМС-подтверждение. Тем не менее во многих сервисах такси, а также на зарубежных сайтах (например, на онлайн-маркетах Amazon и AliExpress, в магазине игр Steam, при оплате хостинговых услуг и так далее) после того, как данные карты один раз введены, оплата может осуществляться без подтверждения по СМС. По умолчанию в настройках этих сервисов двухфакторная аутентификация отключена. Таким образом, если злоумышленник завладел данными вашей карты, он сможет потратить с нее всю сумму (например, закажет себе товары или выведет деньги другим образом – даже через онлайн-игру). Вы узнаете об оплате только постфактум, получив уведомление от банка (или вообще не узнаете, если уведомления отключены). Если данные карты были скомпрометированы, важно ее вовремя заблокировать, моментально позвонив на горячую линию банка. Именно поэтому не стоит экономить на СМС-уведомлениях – однажды они могут спасти ваши деньги.

Покупка онлайн: какие правила нужно соблюдать

1. Не храните все деньги на одной карте, а разбивайте суммы между несколькими.

Лучше всего хранить деньги на «не засвеченной» в интернете карте, а для онлайн-покупок использовать дополнительную карту, на которую переводить небольшие суммы по требованию для оплаты онлайн. Для таких целей отлично подходят виртуальные карты.

2. Если ваш банк позволяет установить лимиты на траты по вашим картам – сделайте это.

В этом случае, даже получив доступ к вашей карте, злоумышленники не смогут потратить все ваши деньги и снять сумму больше, чем установлено лимитом.

3. Лучше не привязывать банковские карты к интернет-магазинам, особенно если не собираетесь часто совершать покупки: вводите данные только при необходимости!

Также после совершения покупки проверяйте, не сохранилась ли карта в системе интернет-магазина, и, если все же сохранилась, удаляйте данные карты вручную.

4. Не храните и не пересылайте в мессенджерах реквизиты карты, в том числе в виде фотографий.

Если такая необходимость все же возникла, лучше разбить реквизиты на несколько частей и отправить разными каналами (например, в разных мессенджерах или часть по электронной почте, а часть – в мессенджере). И не забудьте потом удалить сообщение с реквизитами. Увы, в наше время это уже не паранойя, а обычное правило цифровой безопасности.

5. Если ваш банк предоставляет возможность ограничивать операции в интернете по вашей карте, обязательно активируйте эту опцию.

Разрешайте онлайн-транзакции только в момент покупки.

6. Не экономьте на СМС-уведомлениях.

Они позволяют максимально быстро узнать о мошеннических транзакциях. Как только пошли внеплановые списания – немедленно блокируйте карту в приложении или попросите сделать это оператора банка (номер телефона указан на обратной стороне карты).

Что говорить можно, а что – нельзя?

Итак, номер карты, состоящий из 16 цифр, пересылать можно; срок действия карты и имя вместе с номером – не рекомендуется, поскольку есть сайты, на которых этой информации, даже без трехзначного CVV-кода, достаточно для проведения оплаты. Разумеется, код безопасности на обратной стороне сообщать никому нельзя, и, если эта информация утекла в Сеть, карту можно выбросить. Нельзя также сообщать никому, особенно по телефону, коды из СМС от банка. Не зря в каждой СМС банк пишет вам, что нельзя никому озвучивать данный код.

Илья Лоевский

заместитель руководителя Роскачества

Всегда перед оплатой онлайн проверяйте, куда именно вы вводите данные карты – настоящий ли это сайт: проверяйте написание домена, наличие безопасного соединения. Словом, соблюдайте стандартные антифишинговые правила. Также всегда держите включенным антивирус, чтобы он вовремя вас предупредил о том, что вы находитесь на потенциально опасном мошенническом сайте. Любые операции, связанные с картами, совершайте вдумчиво и осознанно – ни в коем случае не на автомате, иначе мошенники при желании легко поймают вас на крючок.