Насколько безопасно сообщать банковские реквизиты: ответ Банка России

– Для перевода денег одна социальная структура запросила у меня банковские реквизиты: номер счета, БИК, к/с, КПП. Я не очень разбираюсь в этом, поэтому сомневаюсь – безопасно ли кому-то сообщать такие данные. В этой организации я не сомневаюсь, но боюсь утечки. Сейчас на каждом углу говорят о мошенничестве. Подскажите, какие данные безопасно сообщать, чтобы перевести деньги? – спрашивает жительница Ростова Анна.

Отвечает эксперт по платежным системам ярославского отделения Банка России Михаил Трохалев:

– В случае перевода денег от человека к человеку достаточно сообщить только номер карты или номер телефона, к которому привязан счет. Организации обычно переводят деньги по реквизитам банковского счета. Их можно сообщать без опаски: зная лишь реквизиты счета, никто не сможет получить доступ к вашим деньгам.

Свои реквизиты (номер счета, БИК, корр. счет, КПП) можно найти в онлайн- или мобильном банке либо запросить в отделении по паспорту.

Но нельзя терять бдительности. Мошенники под разными предлогами нередко пытаются ввести людей в заблуждение и вместе с реквизитами выманить конфиденциальные данные: три цифры с оборота карты, срок ее действия, пароли и коды из банковских уведомлений. А это уже ключ к деньгам на вашем счете. Напомню, в 2021 году мошенники похитили у россиян около 13,6 млрд рублей, совершив более 1 млн операций без согласия клиентов. Проявляйте осторожность в любых денежных вопросах, ищите ответы на финансовые темы на нашем просветительском ресурсе Финкульт.инфо или в мобильном приложении «ЦБ онлайн».

Фото с сайта pixabay.com

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробно о номере банковской карты

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

-

Подробно о номере банковской карты

-

Можно ли говорить номер карты третьим лицам

-

Как мошенники могут воспользоваться номером банковской карты

-

Какие данные карты нельзя передавать третьим лицам

-

Общие правила безопасного использования карт

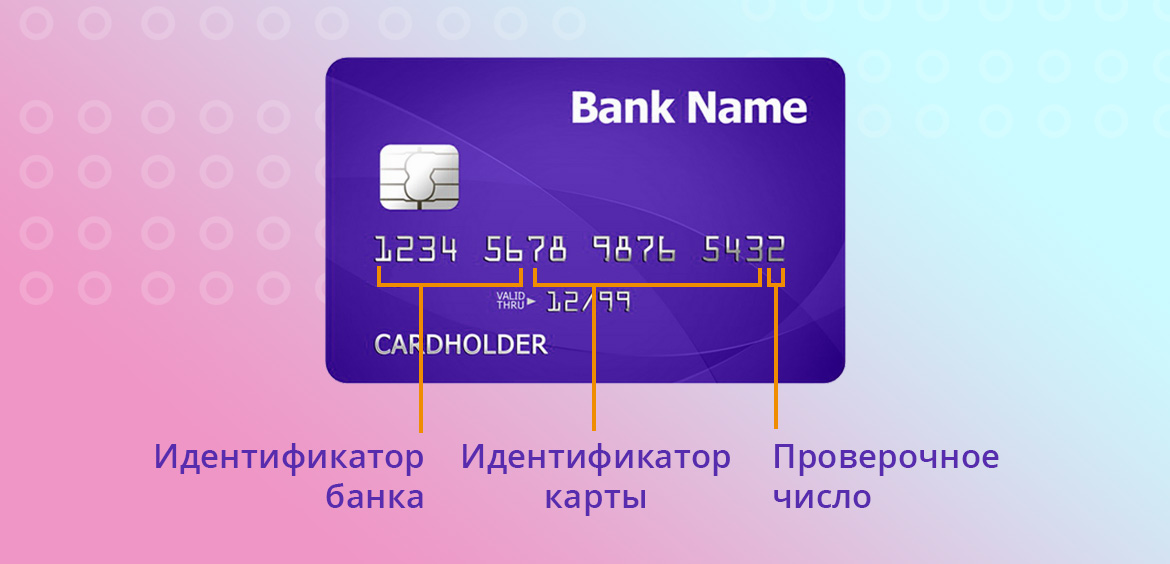

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

- BBBBBB — идентификационный номер организации-эмитента (БИН).

- NNNNNNNNNNNN — идентификационный номер пластиковой карты.

- L — код Luhn, который не является обязательным атрибутом, и используется преимущественно на картах с 13-ти значными номерами.

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

- ПИН-код.

- Срок действия.

- Код безопасности — последние три цифры на оборотной стороне карты.

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

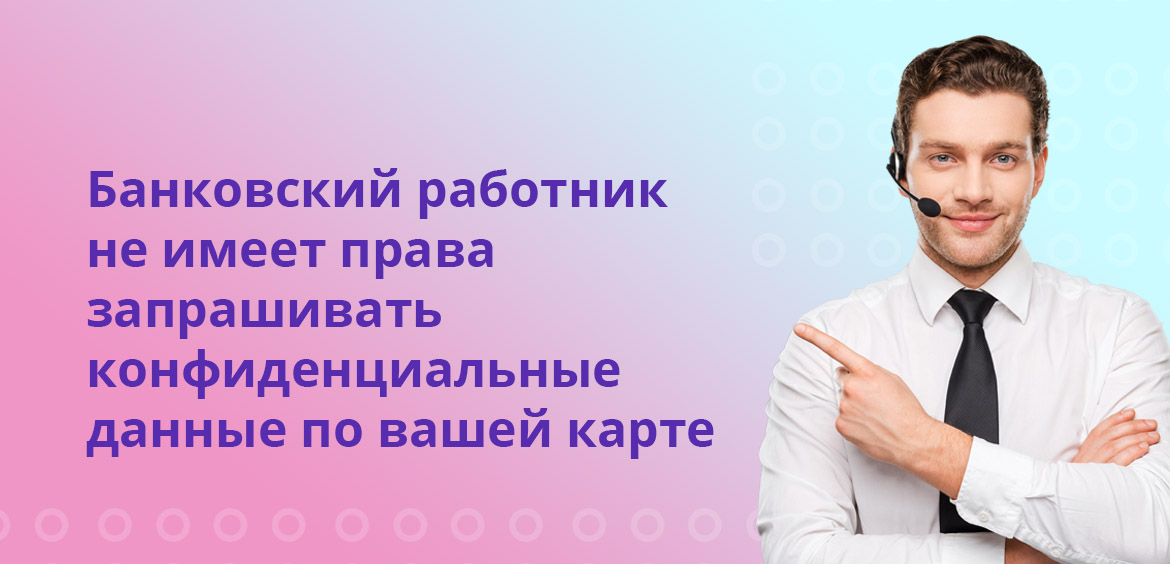

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

- Подключить опцию смс-оповещения или смс-банка — по некоторым продуктам услуга предоставляется бесплатно.

- Не сообщать посторонним никакой информации, кроме номера карты — только в случае необходимости.

- Соблюдать бдительность при пользовании банкоматами и терминалами самообслуживания.

- Делать покупки только на проверенных интернет-площадках.

- Не разглашать разовые коды, приходящие в рамках использования технологии 3-D Secure.

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 32

По данным Центробанка, в 2022 году число банковских карт в России выросло на рекордные 18%, до 389,5 млн. На одного россиянина приходится 2,5 карточки.

При этом нередки случаи, когда один человек пользуется картой другого. Например, бабушка дает пенсионную карточку внуку, чтобы тот покупал ей продукты, ведь есть оформленная на него банковская доверенность. Или родитель дал карточку ребенку, поскольку думал, что несовершеннолетним карты не выдают (на самом деле выдают, здесь рассказываем об условиях и тарифах). Или муж отдал зарплатную карту жене, так как считает, что по закону супруга может распоряжаться совместно нажитыми деньгами.

По такой логике супруга москвича Владимира Г. пользовалась его картой, пока мошенники не похитили с нее деньги. Мужчина заблокировал карту и обратился в банк за компенсацией: он не называл злоумышленникам CVC-код, кодовое слово или пароль из СМС. Но банк в компенсации отказал — финансовой организации было известно, что карточкой Владимира пользовалась его жена. Рассказываем, почему нельзя передавать свою карту родственникам, даже если есть доверенность.

Почему никому нельзя давать свою карту

Банковская карта считается собственностью финансовой организации, ее выпустившей (собственностью же держателя карты являются его деньги). Некоторые банки указывают это условие на самих карточках, и все банки — в договоре. В каждом договоре также прописывается правило, что пользоваться картой может только ее владелец — человек, имя и подпись которого указаны на карте.

Когда клиент передает свою карточку третьему лицу — лучшему другу/ребенку/супругу, он нарушает договор с финансовым учреждением. И банк, узнав об этом, может заблокировать карту и внести клиента в черный список. И, конечно же, украденные мошенниками деньги банк в этом случае не вернет.

Если же лучший друг/ребенок/супруг совершил с картой противозаконные действия (например, спонсировал терроризм или принимал участие в отмывании доходов), владельца могут привлечь к уголовной ответственности.

А если оформить доверенность?

Банковская доверенность позволяет третьим лицам вносить и снимать деньги со счета, но не позволяет пользоваться чужой банковской картой и ПИН-кодом, предупреждает адвокат, управляющий партнер Компании Legal World, посол Мира UPF ООН, эксперт Антикоррупционного комитета при президенте РФ Ирина Калинина.

Какие операции в банке можно совершать по доверенности

«Если вы передали карту и ПИН-код третьему лицу, и неважно, родственник это ваш или знакомый, по доверенности или просто так сходить в магазин за хлебом, то банк снимает с себя обязанность компенсировать незаконно снятые или переведенные деньги с вашей карты, так как карта считается скомпрометированной», — предупреждает эксперт.

Дело в том, что третье лицо, которому передана карта, не заключал договор с банком и не брал на себя обязательство не передавать кому бы то ни было конфиденциальную информацию. В отличие от вклада, на который распространяется доверенность, похитить деньги с карты гораздо проще. В момент передачи карты близкому человеку все риски утраты денег переходят на ее держателя.

Что такое компрометация карты и какая карта считается скомпрометированной?

Когда персональные данные карты (ПИН-код, логин и пароль от личного кабинета онлайн-банка, кодовое слово, CVC-код, одноразовый пароль из СМС) становятся достоянием любого третьего лица, карта считается скомпрометированной. После этого использование пластика становится небезопасным.

«А вот случаи передачи этих данных лицам, обязанностью которых является прием платежей или покупки в магазине, когда сам продавец берет в руки вашу карту и прокатывает по терминалу, не является компрометацией», — отмечает Калинина.

Как банк узнает, что я передал карту другому человеку?

Если супруга или внук владельца карты снимает деньги в банкомате, банк легко узнает об этом по записи с терминала. Каждая операция, которую мы совершаем в банкомате — снимаем или кладем деньги, оплачиваем коммунальные услуги или переводим средства, записывается на видео.

Если третье лицо использует карту для безналичной оплаты, это тоже может стать известно банку. Нейросети обрабатывают операции и покупки по карте, отслеживая, не совершаются ли сомнительные, нехарактерные для клиента трансакции. Это, например, могут быть частые переводы на крупную сумму, переводы в адрес сомнительного контрагента, переводы в необычное время суток или совершенные из другого государства. С помощью тех же нейросетей банк имеет представление о потребительских привычках клиента — какие магазины он посещает, какие товары покупает, какие хобби имеет.

Мужчина, например, может покупать мужскую косметику, ходить на футбол, приобретать товары для рыбалки и т. п. Если же он отдает свою карту супруге и та начинает оплачивать средства гигиены, декоративную косметику, колготки и купальники, банк это заметит.

«Нейросеть понимает, что мужчине не нужны прокладки, что тенями и тушью для ресниц он не пользуется, а вместо рыболовных снастей или автомобильных фильтров картой оплачиваются пальто и туфли. Безусловно, если эти покупки совершаются не на постоянной основе, то нейросеть успокоится и подумает, что вы купили подарок, но если это будет на регулярной основе, тогда в программе банка эти покупки будут отмечены как подозрительные. Допускаются отклонения в пределах 20% от общего числа покупок», — поясняет Калинина.

Вернет ли банк деньги, если давал карту близкому человеку?

По закону банки компенсируют украденные с карты деньги в том случае, если утечка данных, которые попали в руки мошенникам, произошла по вине финансовой организации. Например, в результате кражи или слива базы данных.

«Если вашей картой пользовалась супруга или любой другой, хоть и близкий человек (и об этом знает банк), а деньги украли мошенники, в таком случае потерю финансовая организация не компенсирует. Риски утраты денег в случае передачи конфиденциальных данных и ПИН-кода лежат полностью на держателе карты», — подчеркивает эксперт.

Как же безопасно поделиться своими деньгами с близкими?

Самый простой способ — перевести деньги. Например, через Систему быстрых платежей (СБП). За переводы до 100 000 рублей не взимается комиссия. Подробно о работе СБП и банках-участниках мы рассказывали здесь.

Как вариант, деньги можно снять в банкомате или в отделении банка и отдать близкому человеку наличные.

Еще один способ — подключить к своему счету дополнительную карту и отдать ее супругу/ребенку/внуку. Ваши деньги находятся на вашем расчетном счете, а дополнительная карта по сути является ключом, открывающим доступ к ним. По ней можно устанавливать лимит на снятие наличных или на расход.

Такой способ самый безопасный, и если деньги будут украдены с одной или другой карты, то банк будет обязан вам их возместить, подтверждает Калинина.

Выбрать банковскую карту

Иногда работнику удобно, чтобы зарплата приходила на чужую карту. Так платить можно, если работодателю это тоже удобно. Главное, оформить нужные бумаги, чтобы не пришлось платить зарплату дважды.

Когда можно переводить зарплату на чужую карту

Трудовой кодекс не запрещает платить зарплату работнику или её часть на чужую карту. Например, бывшей жене работника в счёт алиментов на детей по их нотариальному соглашению. Роструд тоже согласен, что так платить зарплату можно. При этом получатель может не обязательно быть родственником работника, переводить деньги можно любому человеку. Ограничений по времени тоже нет.

Для перевода на чужую карту понадобится заявление и допсоглашение к трудовому договору — про них подробно будет ниже.

Работодатель может на это согласиться, а может отказаться и платить работнику только на его личную карту. По закону он обязан платить деньги самому работнику. Если работодатель не хочет, он не должен подписывать допсоглашение.

Статья: 7 частных нарушений прав работников

Переводить на чужую карту можно всю зарплату. Тут не работают ограничения на удержание по исполнительным листам из ст. 138 ТК РФ. Суть ограничений в том, что работник должен получить как минимум 30 % от зарплаты. Перевод на чужую карту по заявлению работника — это не удержание, а распоряжение зарплатой. Так пояснил Минтруд в письме № ТЗ/5985-6-1.

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно

Как оформить перевод на чужую карту

Чтобы переводить зарплату на чужую карту, надо взять с работника заявление и подписать допсоглашение к трудовому договору. С новым работником такое условие можно сразу включить в трудовой договор. В заявлении работник пишет реквизиты счёта и ФИО получателя денег.

Заявление работник обязан написать минимум за пятнадцать календарных дней до дня выплаты заработной платы. Если подаст заявление позже, работодатель может перевести деньги на его карту — это требование ст. 136 ТК РФ. Но уже следующая зарплата пойдет на новую карту.

Шаблон заявления

Шаблон допсоглашения к трудовому договору

Когда заявление и допсоглашение готовы, можно переводить деньги на чужую карту. В назначении платежа надо каждый раз указывать, что это зарплата вашего работника. Например так: «Зарплата Петрова П.П. за август 2022 года по Заявлению от 01.07.2022 г.»

Отправлять зарплату на чужую карту просто по устной просьбе работника очень опасно. В одном судебном споре о долге по зарплате компания утверждала, что переводила деньги дочери работника. Но заявления работника не оказалось, а в чеках по онлайн-переводам не было указано, что это зарплата её отца. Скриншот переписки, где работник указывает номер банковского счёта дочери, суд не принял. Компанию обязали выплатить работнику долг по зарплате в сумме 369 529 ₽ с компенсацией морального вреда на 2 000 ₽ — дело № 88-7058/2020.

Что ещё надо учесть

Зарплата на чужую карту не отменяет обязанности работодателя платить минимум два раза в месяц.

Банковские комиссии за перевод в другой банк ложатся на работодателя, вычитать их из зарплаты нельзя.

Деньги на чужую карту переводят после удержаний по исполнительным листам. К примеру, работодателю пришёл от судебных приставов лист на удержание денег из зарплаты, потому что у работника был долг по кредиту. В этом случае сначала надо сделать удержание в размере 20 % и перевести деньги приставам, а уже остаток перевести на карту человека, указанного работником.

Статья: когда можно делать удержания из зарплаты

По отчётам НДФЛ и расчётам по страховым взносам будет проходить работник, а не получатель денег.

Есть особый случай, когда работодатель переводит зарплату на чужую карту без заявления работника — когда работник умер. Переводить зарплату на его карту тут нельзя — так пояснил Роструд. Неполученную зарплату работодатель выдаёт членам семьи, которые жили вместе с работником, или его иждивенцам, например, пожилым родителям. Перевести деньги надо в течение недели после того, как родственники принесут свидетельство о смерти и документы на родство — например, свидетельство о браке. Это правила из ст. 141 ТК РФ и ст. 1183 ГК РФ.

Статья актуальна на

02.09.2022