Можно ли взять в банке кредит для того, чтобы начать собственное дело?

Можно ли взять в банке кредит?

Вопрос: Можно ли взять в банке кредит, чтобы начать собственное дело?

Ответ: Нет никаких разногласий в том, что касается запрещенности в исламе ростовщичества. Аяты и хадисы запрещающие ростовщичество, не оставляют никаких сомнений в этом. Исходя из этого, любой кредит, взятый в банке, вне зависимости от процентной ставки, с точки зрения фикха, считается ростовщической сделкой. А любая ростовщическая сделка, какое бы название она не носила, является харамом. Поскольку банковские кредиты являются сравнительно новой темой, поэтому в классической литературе по фикху не упоминаются мнения мазхабов по поводу именно банковского кредита.

Что касается современных алимов, то имеющиеся между ними разногласия касаются не запретности банковского кредита, а того, можно ли отнести получение этого кредита мусульманином, к категории насущных потребностей. И хотя некоторые алимы высказывали мнение о том, что разрешено брать в банке кредит на те дела, которые направлены на благо исламской уммы, тем не менее, на наш взгляд, было бы неправильно считать это разрешенным. Вместо того, чтобы обращаться в банки за ростовщическим кредитом, следует попытаться найти необходимые средства дозволенным путем. Тем более, что сегодня многие финансовые организации предоставляют беспроцентные займы.

Islam-Today

Смотрите также:

- Пока человек этого не осознает, он не уверует по-настоящему

- Традиция двух азанов перед утренней молитвой

- Почему важно делиться знаниями?

- Плюсы и минусы: как гаджеты влияют на детей и отношения в семье

Читайте также:

-

Может, из-за Snoop Dogg известный рэпер Тимати принял Ислам?

Мне кажется, многим будет интересно, и это прочитает молодежь. Особенно будет интересно клубной этнической мусульманской молодежи, возможно, она присмотрится к Исламу, к своей религии, через своих клубных «кумиров»

-

Следуем Сунне: 6 правил свадебного торжества

Прежде всего, место проведения свадьбы должно быть закрытым для всего, что является харамом, и открытым для того, что дозволено. Что же касается того, что является сунной при проведении свадьбы, то следует обращать внимание на следующие моменты:

-

Англия и быстрые темпы роста мусульманского населения

Согласно официальным данным, мусульманское население Англии и Уэльса растет быстрее по сравнению с остальным населением. При этом, среди мусульман наблюдается высокая рождаемость и сравнительно меньшее количество пожилых людей

-

Что делают души, находясь в Берзахе?

Души погребенных людей покидают свои тела и отправляются в мир, именуемый Берзахом, который является местом, где души людей ожидают момента воскрешения. Однако, несмотря на то, что душа покидает тело, оно, тем не менее, сохраняет с ним некую связь…

-

Какая музыка является дозволенной для мусульман?

Что касается музыки, то здесь необходимо исходить из следующего правила:

-

3 вида сердца в исламе: можно ли излечить «мертвое» сердце?

Если сердце порочно, каждый акт поклонения становится испорченным, и в конечном итоге вся наша жизнь лишается благодати. Имам аль-Газали, основываясь на аятах Корана, выдели 3 состояния нашего сердца. Сердца верующих колеблются между этими тремя состояниями, но, чаще всего, застревают на втором. Что же это за состояния?

-

Красивые пожелания на Ураза-байрам (+ОТКРЫТКИ)

Сегодня самое время поздравить своих близких поблагодарить за любовь, которой они нас одаривают и пожелать самого сокровенного. Ведь посланник Аллаха сказал: «Будьте вестниками радости, а не отталкивайте от себя, облегчайте, а не создавайте трудности»

-

6 самых красивых исламских цитат о любви

Ислам учит нас любить и быть любимыми, так как делал это Пророк Мухаммад (мир ему). Сегодня мы хотели привести для вас 6 цитат нашего любимого Пророка Мухаммада (мир ему) о самом прекрасном чувстве…

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Мы также задумались о том, есть ли исламские банки в Москве и России. Что готов предложить финансовый сектор мусульманам, которые также активно пользуются банковскими услугами и хотят получать их в соответствии с законами шариата. Подробное исследование на сайте Бробанк.ру.

-

Нормы шариата в банковском бизнесе

-

Финансовый исламский дом Амаль

-

Халва Халяль от Совкомбанка

-

Специальная банковская карта для мусульман от МКБ

-

Есть ли исламские банки в Татарстане

Нормы шариата в банковском бизнесе

Если исламский банкинг в Москве и в России в целом не развит, есть только какие-то отдельные предложения и продукты, то в других странах эта система давно работает на «ура». Почти 20% банковского рынка в Саудовской Аравии и Бахрейне — это именно исламский банкинг. Около 15% рынка занимают такие организации в Кувейте, ОАЭ и Малайзии. Это страны с самой большой долей рынка финансовых мусульманских организаций. В России же пока что ни один конкретно исламский банк не представлен.

Основные принципы мусульманского банкинга:

- кредиты не могут выдаваться под проценты. Именно этот момент и привлекает граждан, которые хотят получить исламский кредит в Москве;

- запрет на содействие в инвестировании в производство табака или алкоголя, в переработку мяса животных, которые были забиты не с именем Аллаха, в разработку, производство и продажу оружия.

Конечно, самое главное отличие от российских банков — запрет на проценты. Вроде как исламским банкам в таком случае вообще не выгодно существовать, но мусульманские банкиры нашли выход из ситуации. Они выдают деньги только на развитие бизнеса и вместо процентов получают часть прибыли. В итоге все нормы шариата соблюдены, и банк получил свою прибыль.

До 2006 года в России существовал исламский банк Бадр-Форте Банк, но Центральный Банк отозвал у него лицензию.

Интересен принцип рассмотрения заявок на мусульманские кредиты. Если российские банки исследуют кредитную историю клиента, его анкетные данные и платежеспособность, то мусульманские организации используют и так называемое общее мнение. Речь о мнении общины, о репутации потенциального заемщика и его родственников в обществе.

Вместо привычных процентов банки получают часть прибыли

Депозиты в таких банках также отличаются от привычных нам. Здесь также нет каких-то определенных процентов. Вкладчик несет в мусульманский банк деньги, банк использует эти средства как кредит — финансирует бизнес, а после делится с вкладчиком прибылью от инвестиции.

Финансовый исламский дом Амаль

Это не совсем привычный нам банк, но если вы ищите исламский банк в Москве, можно рассмотреть эту организацию. Кроме Москвы и ее области ФД Амаль работает в Татарстане и Приволжском ФО.

Здесь сделки проверяют на предмет соответствия законам мусульман

Предложения ФД Амаль:

- Рассрочка для бизнеса. Речь только о целевых сделках, например, заемщик желает оформить кредит с целью приобретения станка. Тогда при одобрении заявки Амаль приобретает нужную клиенту технику за свой счет, а после перепродает ее заемщику в рассрочку. Проценты по нормам шариата Амаль брать не может, но перепродажа совершается по более высокой цене, так и формируется прибыль. Ссуда выдается под залог на срок до 3 лет.

- Лизинг для бизнеса. В целом, схема точно такая же, как и при рассрочке. Только предметом кредитования может выступать транспортное средство.

В Финансовом Доме Амаль есть сотрудники, которые занимаются шариатской экспертизой, проверяют все сделки на предмет соответствия канонам мусульманской веры. Это специальный отдел, который проверяет заявителей и их бизнес.

Халва Халяль от Совкомбанка

Если вы думаете о том, как получить кредит в исламском банке в Москве, рассмотрите продукт Совкомбанка, который создан с учетом потребностей мусульман. Халяль — разновидность карты рассрочки Халва, которая весьма востребована среди россиян.

Что предлагает Совкомбанк этой категории клиентов:

- возможность приобретения товаров и услуг без процентов;

- в перечне партнерских организаций Халвы Халяль числятся только компании, деятельность которых разрешена Шариатом.

Продукт Совкомбанка Халва Халяль был проверен и признан соответствующим шариату. Соответствующий документ размещен на сайте этого финансового продукта.

| Кред. лимит | 500 000Р |

| Проц. ставка | 0% |

| Рассрочка | До 18 мес. |

| Стоимость | 0 руб. |

| Кэшбек | До 10% |

| Решение | 5 минут |

Карта рассрочки выдается в отделениях Совкомбанка, которые есть в том числе и в Москве (банк работает по всей России). Так как это не исламская организация, то при рассмотрении заявки учитываются стандартные критерии: кредитная история, уровень доходов и расходов, анкетные данные и пр. Справки для оформления продукта не нужны.

Как пользоваться картой Халва Халяль:

- При выдаче карты рассрочки Совкомбанк назовет лимит, в рамках которого клиент может приобретать товары в рассрочку. Одновременно можно иметь сколько угодно действующих рассрочек.

- Перечень партнеров, которые предоставляют услуги согласно нормам шариата, можно найти на сайте карты Халяль. Перечень обширный, затрагивает все сферы потребления.

- Совершаете покупки в партнерском магазине, оплачиваете картой рассрочки, то есть за счет заемных средств.

Несмотря на название, для пользования продуктом нужны привычные вещи: кредитная история, уровень доходов и расходов, анкетные данные

После оплаты покупки в личном кабинете заемщика появляется информация о рассрочке с графиком ее гашения. Если рассрочек открыто несколько, соответственно, и графиков будет больше.

Специальная банковская карта для мусульман от МКБ

МКБ — не мусульманский банк в Москве, но у него есть отдельные предложения для клиентов этой категории. В линейку исламских карт входит сразу три продукта, которые прошли проверку Председателем Совета Муфтиев России и могут использоваться мусульманами.

1. Простая Исламская карта для повседневного использования. Может обслуживаться в разных валютах, при открытии рублевого счета обслуживание стоит 900 рублей. Держатель выполняет классические финансовые операции, пользуется онлайн-банкингом.

В линейку исламских карт входит сразу три продукта

2. Премиальная карта для паломника. Специально для Хаджа в Мекку МКБ выпускает отдельный продукт. Это пакет услуг, в который входит карта (можно использовать для операций по всему миру), ихрам для совершения Хаджа и Умры, нательный чехол для карты, телефона и документов (непромокаемый), специальная СИМ-карта для звонков из Саудовской Аравии.

3. Накопительная карта паломника. Специальный продукт для граждан, которые хотят накопить деньги на Хадж. При ее оформлении комиссия за обслуживание не взимается.

0,5-,75% от покупок, совершенных картами мусульман, направляются на благотворительность, которая также связана с исламом.

Есть ли исламские банки в Татарстане

Адреса исламских банков в Москве назвать нельзя, их просто не существует. Но как дела обстоять в Татарстане, где проживают много граждан именно исламской веры? К сожалению, и здесь кроме ФД Амаль нет финансовых организаций, работающих в соответствии с нормами Шариата.

Проект такого банка был в планах на открытие в 2016 году. Реализовать его должны были Татфондбанк и Татагропромбанк, но эти банки были лишены лицензии, на этом все и остановилось.

Комментарии: 85

Экономика

08:00 | 28 октября 2022

tatarstan.ru, KazanFirst

Автор материала:

Алия Резванова

В экономике и политике России наметился разворот на Восток. Важную роль в этом играют страны исламского мира. Одним из векторов этого разворота становится инвестиционное банковское направление. О главных принципах халяльных финансовых продуктов, которыми можно воспользоваться уже сейчас, – в материале KazanFirst.

После ограничения доступа к западным финансовым инструментам в России начали развиваться альтернативные исламские финансы. С 2023 по 2025 год на экспериментальной основе будет тестироваться исламский банкинг. В число пилотных регионов вошел и Татарстан.

Руководитель Агентства инвестиционного развития РТ Талия Минуллина напомнила, что к идее партнерских финансов Россия шла почти три десятилетия. И вот наконец-то случился прорыв – подготовлен и внесен на рассмотрение законопроект об организации исламского финансирования. Помимо Татарстана в эксперименте участвуют Башкортостан, Чечня и Дагестан.

– Предполагается освобождение ряда операций организаций партнерского финансирования от налога на добавленную стоимость и налога на прибыль. Если эта пилотная история окажется успешной, что вероятнее всего, то мы этот опыт сможем распространить на всю страну, – сообщила Минуллина.

Она напомнила, что некоторыми исламскими банковскими продуктами россияне могут воспользоваться уже сейчас: это исламская ипотека, скрининг акций по нормам ислама, инвестиционные инструменты, а также рассрочка на покупку транспортных средств. Минуллина также заметила, что в Татарстане исламский банкинг уже развит на достаточно хорошем уровне и в республике есть немало финансовых организаций, которые оказывают подобные услуги.

По мнению председателя Общественной палаты РТ Зили Валеевой, Татарстан больше остальных регионов готов к внедрению исламского банкинга. Она напомнила, что еще 10 лет назад в республике были попытки создавать кооперативные союзы, но тогда реальная практика и законодательная база не позволяли это реализовать. Сейчас в республике есть готовность и желание работать в этом направлении.

Важно также разъяснить некоторые вопросы, которые возникают по поводу понятия «исламский банкинг». Финансовыми инструментами может воспользоваться человек любой религии, просто условия той же исламской ипотеки соответствуют нормам Шариата. Также вызывает сомнения то, какую выгоду будут извлекать банки, ведь по мусульманским законам запрещено ростовщичество, то есть денежная ссуда под проценты.

Чем законы Шариата отличаются от светских?

На эти и многие другие вопросы ответил руководитель отдела дагвата Духовного управления мусульман РТ Ахмад Абу Яхъя. Он пояснил, почему у мусульман своя экономическая модель. С точки зрения исповедующего ислам человека Вселенная создана и управляется Единственным Создателем, который сотворил человека и установил для него законы. При этом законы эти охватывают не только обрядовую часть (наречение имени, намаз, никах), но и все стороны жизни, в том числе семейные и имущественные отношения. Это и есть Шариат — законодательная система, которую дал Создатель.

– Шариат охватывает все стороны жизни мусульманина. Это шариат, обрядовая практика, то есть очищение, намаз, пост, выплата милостыни, паломничество, это и общественные (в том числе имущественные) взаимоотношения, семейное право, положения заключения и расторжения брака, обеспечение семьи, правила наследования, судебные и иные вопросы, – рассказал Абу Яхъя.

Спикер объяснил, что божественный закон не вступает в глобальное противоречие с законами светского государства, ведь у них одинаковые цели и задачи, а именно установление правопорядка в обществе, защита жизни, имущества и чести граждан, обеспечение реализации прав и свобод.

Спикер напомнил о понятии халяль, что означает дозволенное, и харам – то, что запрещено. Осознанное нарушение норм и правил Шариата мусульманином воспринимается как грех, осуждается и требует покаяния с намерением больше не возвращаться к подобному действию. Нарушение запретов допускается лишь в том случае, когда человек находится в ситуации крайней нужды. Например, если человек умирает с голоду, он может употребить в пищу свинину, но ровно в том количестве, которого достаточно для того, чтобы поддержать жизненные силы. Также в исламе запретно вино, но если человек подавился и рядом с ним нет никаких других напитков, кроме алкогольных, он может их выпить. Также запретен и банковский кредит, но если человек оказался в ситуации, когда ему нужны деньги (например, на срочную операцию), а взять больше негде, он может прибегнуть к услугам банка.

Различия Шариата и светского права в том, что согласно второму имуществом также считаются деньги и ценные бумаги. По закону Шариата деньги — это средство обмена, а не имущество. Также не является имуществом свинья и ее мясо, вино и производные, люди, несуществующие вещи ( к ним можно отнести фьючерсы и форвардные сделки).

– Еще один краеугольный камень, о котором много говорят, — это риба. Это любой значимый излишек, который получается просто так из воздуха, не в обмен на товар или услугу. С точки зрения Шариата деньги рассматриваются как средство обмена, это не товар и не средство производства, их нельзя «сдавать в аренду» и получать от этого доход, – пояснил Абу Яхъя.

Это значит, что если человек даст в долг 1 000 рублей, а взамен требует 1 200, то это харам, нарушение норм Шариата. При этом основная сумма кредита в 1 000 рублей дозволена.

Также запрещено мусульманам нарушать права других (отнимать имущество, не платить), не выполнять обещания, обманывать (обвешивать, скрывать недостатки товара), скупать по заниженным ценам, продавая по завышенным, не платить закят (обязательное подаяние), не предоставлять отсрочку должнику, попавшему в трудное положение.

Значительная часть традиционных финансовых продуктов разрешена мусульманам – это открытие счетов, дебетовые карты, переводы денег, покупка и продажа акций компаний, которые не работают с запретными для мусульман товарами. Поэтому для мусульман достаточно создать некую альтернативу тем финансовым продуктам, которые им не дозволены Шариатом.

— Процентный кредит мусульманам запрещен, но если есть необходимость покупать товары в рассрочку (не у каждого есть возможность, например, купить холодильник, просто достав деньги из кармана), разработан как альтернатива банковскому кредиту стандарт мурабаха. Компания покупает товар в свою собственность, а потом перепродает ее конечному клиенту с наценкой и в рассрочку, – рассказал спикер.

Специалист также добавил, что люди, не до конца разбирающиеся в нормах Шариата, часто думают, что для потребителя никакой разницы между кредитом и мурабаха нет. Но разница принципиальная – в одном случае банк дает деньги под проценты, в другом — совершает обычную торговую сделку с получением прибыли.

Исламские банковские продукты разрабатывают экономисты и финансисты в тесном сотрудничестве с исламскими теологами. Абу Яхъя подчеркнул – один недействительный пункт в огромном 40-страничном договоре может сделать его запретным с точки зрения Шариата. Также специалисты анализируют уже существующие договоры на случай, если компания хочет перенести свою деятельность на халяльную. Еще один важный участник – контролер, который консультирует компанию, разрешает любые затруднения, которые возникают в процессе работы.

Директор финансового дома «Амаль» Рустам Сагдеев рассказал о том, как теория реализуется на практике. Компания предоставляет такую услугу, как мурабаха – рассрочка по нормам ислама.

– Например, человеку нужно приобрести автомобиль. В автосалоне он стоит миллион рублей. Если он берет через нас, он будет стоить 1,3 миллиона. Эти 300 тысяч – его переплата, – пояснил Сагдеев.

Через финансовый дом мусульманин может получить заем от 1 до 40 млн рублей на покупку любых материальных активов.

Второе направление – мудараба, то есть доверительное управление для получателей финансирования, аналог проектного финансирования. Также «Амаль» работает с инвестициями.

– Занимаясь этой тематикой много лет, я могу однозначно сказать, что невозможно работать по стандартам халяль в части финансов без постоянного контроля со стороны шариатского эксперта, – признался Сагдеев.

У финансового дома таких экспертов два – внешний, который сопровождает компанию на этапе создания продуктов и принципов работы, и внутренний, который контролирует каждый договор и сделку.

Халяльные продукты в нехаляльном банке и первый офис исламского финансирования в Казани

Управляющий директор, начальник центра партнерского финансирования Сбербанка Бехнам Гурбан-Заде отметил, что из-за отсутствия законодательной базы спрос на продукты исламского финансирования формировался очень вяло. Сотрудникам Сбербанка приходилось долго разъяснять клиентам происхождение денег.

– Сбербанк – это, прямо скажем, не халяльный банк. Львиная доля доходности у него – кредитные проценты. Но нам удалось вычленить из общего потока доходов халяльный поток, который получается за счет работы экосистемы и ряда продуктов, которые генерят комиссионный доход. На базе этого было создано отдельное казначейство внутри Сбербанка. Учет активов и пассивов в исламском финансировании ведется отдельно, – сказал Гурбан-Заде.

Все средства, которые формируются в рамках деятельности исламского финансирования, строго аудируются шариатским комитетом.

На данный момент в Сбербанке доступны 10 халяльных продуктов: мурабаха (финансирование торговых организаций), иджара (лизинг), мудабара (доверительное управление), вакаля-мурабаха (финансирование текущей деятельности), кафаля (поручительство), вадиа (сберегательный счет), шариакомлаент ETF (инвестиции в ценные бумаги), кафаля-истисна (финансирование застройщика), амана (текущий счет) и халяльная ипотека.

– Казань для нас – очень важная платформа, все наши экспериментальные продукты мы запускаем в Татарстане. Во-первых, благодаря инфраструктуре, которая тут выстроена, и поддержке, которую мы получаем от главы республики, Талии Ильгизовны и всех коллег. Философии развития исламских финансов у нас схожи, мы на одном пути, – заметил Гурбан-Заде, добавив, что Татарстан был включен в список экспериментальных регионов по исламским финансам не без помощи Сбербанка.

Продукт халяльной ипотеки пока что находится в разработке и будет цифровым. Она будет доступна всем клиентам независимо от вероисповедания.

Он также сообщил, что в 2023 году в Казани пройдет российский исламский экономический форум. Он станет юбилейным — ранее его проводили в Москве, Уфе, Грозном и Каспийске. Мероприятие будет привязано к открытию первого в России офиса исламского финансирования Сбербанка, который появится в Казани.

В презентационных материалах спикера было указано, что в основе дизайн-концепции «Офиса исламского финансирования» используется авторский орнамент, индивидуально разработанный членом Союза художников России, лауреатом премии министерства культуры РТ имени Баки Урманче Тавилем Хазиахметовым. В основу концепции легла фраза «Альхамдулиллях», что в дословном упрощенном переводе с арабского означает бесконечную хвалу, которую возносят все творения Своему Создателю и Творцу — Всевышнему Аллаху. Гурбан-Заде добавил, что этот дизайн в дальнейшем будет использоваться в других отделениях исламского финансирования Сбербанка.

— Этот орнамент выбран как наш фирменный стиль исламского финансирования, — сказал спикер.

Исламская ипотека и халяльная банковская карта

Руководитель направления исламского банкинга ПАО «Ак Барс» банк Марат Садриев рассказал о исламских продуктах татарстанского банка. Один из них – исламская ипотека, разработанная в форме исламского контракта мурабака в соответствии со стандартами Организации по учету и аудиту в исламских финансовых учреждениях и одобренная Советом улемов ДУМ РТ.

Исламская ипотека реализуется по следующей схеме: клиент обращается в отделение банка, там оценивают его платежеспособность, подписывают с ним соглашение о намерениях. Затем ипотечный партнер выкупает квартиру у продавца недвижимости (по договору купли-продажи) и продает выкупленную квартиру с рассрочкой клиенту. Таким образом банк может профинансировать как покупку дома с земельным участком, так и квартиры. Максимальный срок рассрочки – 30 лет, первоначальный взнос – от 10%. Воспользоваться исламской ипотекой могут клиенты из Татарстана, Башкортостана, Москвы и Санкт-Петербурга.

Еще один халяльный продукт – исламская карта. Это дебетовая карта, соответствующая нормам Шариата. Проценты по такой карте не начисляются, учет средств ведется на счетах, отделенных от других денежных средств банка, вложенные средства не используются для финансирования деятельности, запрещенной законами Шариата. По карте также нельзя оплатить услуги казино и другого игорного бизнеса, по ней нельзя покупать алкоголь и табачные изделия. В барах и ночных клубах такой картой так же расплатиться не получится. Комиссия за выпуск и перевыпуск карты, а также за обслуживание не взимается.

Подводя итоги круглого стола, Талия Минуллина сообщила, что тезисы выступающих будут собраны в методичку, которую передадут в Общественную палату для информирования депутатского корпуса.

– Спрос рождает предложение. Есть спрос на эти продукты у населения, предпринимателей, наша задача – максимально улучшать финансовые инфраструктурные и технологические условия для участников этого рынка для того, чтобы мы имели возможность насладиться всеми «сладостями» исламского финансирования, – резюмировала глава АИР.

Можно ли по Исламу брать кредит? Есть точный ответ на этот вопрос.

Содержание

- Можно ли в Исламе брать деньги в долг: когда это разрешено?

- Можно ли по Исламу брать кредит в банке под проценты?

- В какой религии еще нельзя брать кредит?

- Перевод долга на другого человека в Исламе

- Дуа для избавления от долгов

- Видео: Кредитная карта — можно ли пользоваться в Исламе?

- Видео: Можно ли брать в кредит квартиру, машину — проценты в Исламе

- Видео: Ипотека для особо нуждающихся? Спросите имама

Кредиты, займы, ипотека и прочие подобные финансовые операции – все это давно стало обыденностью и кажется, будто нет в мире человека, которого бы это не коснулось хотя бы раз в жизни. Между тем, в мире существует такая религия как Ислам, где многие, привычные европейскому обывателю вещи, либо не одобряются, либо вовсе оказываются под запретом.

Прочитайте на нашем сайте другую статью по теме: «Можно ли есть мясо кролика мусульманам?». Вы узнаете, какое мясо считается по Исламу халяль.

Как относятся к кредитам мусульмане и разрешает ли в принципе заключать подобные финансовые сделки Ислам? Об этом мы расскажем подробно в статье ниже. Читайте далее.

Можно ли в Исламе брать деньги в долг: когда это разрешено?

Такое явление как финансовая зависимость не одно столетие приводило людей к потере свободы. И хотя рабство давно отменено практически во всем мире, бремя долгов по-прежнему является крайне значимым фактором ограничения свободы человека, пусть и духовной, а не физической. При этом не сказать, чтобы мировые религии уделяли много внимания деньгам и займам. А отношение к этому явлению Ислама, заслуживает отдельного внимания. Можно ли в Исламе брать деньги в долг и когда это разрешено?

Если говорить в целом, то долги людей друг перед другом, не воспринимаются в Исламе как что-то плохое. Но в то же время, их рекомендуется избегать. Так, Пророк Мухаммад не единожды произносил молитву (дуа), прося избавить его от тяжелых грехов и долгов. Хадис с данным текстом, который был передан через Аишу, есть в сборниках Муслима и Альбухри.

Что касается ситуаций, разрешающих мусульманам брать деньги в долг, то исламскими учеными называется три условия для этого:

- Брать деньги в долг можно лишь на те нужды, которые не противоречат нормам Ислама и не запрещены Шариатом.

- У должника обязательно должна быть возможность возвращения долга. Это значит, что сумма должна быть подъемной.

- У человека, берущего деньги в долг, должно быть намерение вернуть средства тому, у кого он их берет. Нельзя надеяться на то, что долг будет забыт или прощен.

Остается добавить, что сама по себе долговая ответственность, воспринимается мусульманами как серьезный раздражитель. С одной стороны, долг становится неким унижением для того, кто берет деньги в займы и поводом для самобичевания. С другой стороны, человек дающий деньги в займы, начинает беспокоиться о возвращении средств и соблюдении договора. Поэтому, нередко взятые в долг деньги, становятся поводом для больших ссор между мусульманами.

Можно ли по Исламу брать кредит в банке под проценты?

Рассрочки и кредиты – это распространенный вид финансовых операций во всем мире. Можно ли по Исламу брать кредит в банке под проценты и что говорит на этот счет Коран?

- В Исламе на этот счет существует единогласное и однозначное мнение: нет, это делать запрещено.

- Финансовый кредит, так же как и рассрочка, являются харамом.

В Исламе существует такое понятие как «кьараз» (деньги, данные в оборот). При таком займе, между банком и заемщиком заключается условие о разделе будущей прибыли. Такие сделки с банком Ислам разрешает в противовес обычным кредитам, где не имеет значения, получил человек прибыль или нет.

В какой религии еще нельзя брать кредит?

Может показаться удивительным, но Ислам — это не единственная религия, которая негативно относится к кредитам. Давайте узнаем, кому еще помимо мусульман, нельзя брать кредиты.

- На самом деле, кредиты и рассрочки не одобряет ни одна из существующих религий. Причем, осуждение касается любых форм предоставления и взимания процентов, будь это обычный потребительский кредит, ипотека, ломбард, депозит или что-либо другое.

- Религиозные каноны запрещают не только давать ссуды, но также и отдавать долг с процентом. При этом не являются исключением и те сделки, что были выполнены по обоюдному согласию сторон.

Таким образом, ни одна из существующих религий не одобряет кредиты, и во всех культурах подобные сделки считаются грехом. При этом запрещены они только у мусульман.

Перевод долга на другого человека в Исламе

Бесспорно самым простым способом избавления от долга, является его выплата. Однако, в Исламе существует еще один вариант, чтобы проститься с долгом, не совсем обычный. Речь идет о так называемом «аль-хаваля» или проще говоря, переводе долга на другого человека. О том, как проводится данная схема и какие условия необходимы для ее выполнения, расскажем далее.

- Первым и главным условием, необходимым для перевода долга на другого человека, является согласие той стороны, которая берет на себя обязательства по выплате.

- В случае согласия обеих сторон, подписывается соответствующий договор.

- Стоит сказать и о согласии кредитора, которое также является важной частью сделки.

Стоит заметить, что описанная выше сделка с переводом долга на другого человека, может быть не только заключена, но и аннулирована. Это возможно если, например, человек принявший долг — умер банкротом. Также разорвать сделку возможно, если принявший долг человек клянется, что не принимал его, а у передавшего нет доказательств.

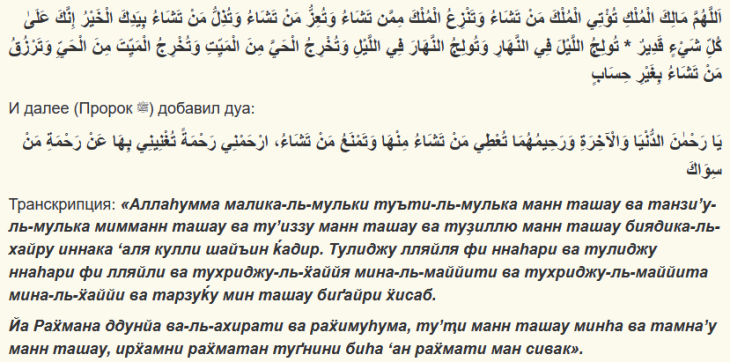

Дуа для избавления от долгов

Существует известная в Исламе молитва (дуа), прочитанная Пророком Мухаммадом, для избавления его от бремени долга. Теперь ею пользуются мусульмане, которые хотят избавить от долговой ямы. Вот дуа для избавления от долгов:

Стоит заметить, что существует версия, согласно которой Пророк Мухаммад посоветовал одному из своих сахабов (сподвижников), читать для избавления от долга суру «Семейство Имрана», а именно, 26 и 27 ее аяты.

Как уже было написано выше, кредиты являются грехом не только в Исламе, но и во всех существующих религиях и должны находиться под запретом. Однако, к сожалению, большинство существующих сегодня религий, уже не имеют того влияния на людей и общество, как было много веков назад. Поэтому люди просто закрывают глаза на многие современные вещи и тенденции. Чего не скажешь об Исламе, в котором все еще сильны традиции и есть свои правила.

Видео: Кредитная карта — можно ли пользоваться в Исламе?

Видео: Можно ли брать в кредит квартиру, машину — проценты в Исламе

Видео: Ипотека для особо нуждающихся? Спросите имама

Прочитайте по теме:

- Что нужно сказать перед едой и после мусульманину?

- Выйти замуж за мусульманина русской девушке

- Сколько запретных месяцев у мусульман?

- Поднятый указательный палец вверх

- Можно ли мусульманам делать татуировки?

- Можно ли мусульманам заходить в православную церковь?

Главная »

НОВОСТИ » Общество » Кредит в исламе является харамом (запретный)

Кредит в исламе является харамом (запретный)

24.05.2021 12:30

В современном мире широко распространено использование таких банковских услуг, как кредит и рассрочка. О том, какое отношение к ним в исламе, корреспондент ИА «Грозный-информ» узнала в Духовном управлении мусульман ЧР.

Фото с сайта: quasa.io

Кредит — это экономические отношения, при которых одна сторона получает от другой денежные средства, товары или вещи и обещает предоставить возмещение или вернуть ресурсы в будущем. Почти всегда кредиты даются под проценты и чаще всего их берут, чтобы купить недвижимость.

«Брать кредит в банке или где-то еще является запретным в исламе. Если при оплате необходимо выплачивать дополнительные проценты к сумме взятого кредита, то такой кредит является харамом, риба. Также если человек даёт деньги в долг с условием, от которого он получает выгоду, то это является ростовщичеством. В хадисе, переданном Табарани, говорится, что Посланник Аллаха (мир Ему и благословение Аллаха) сказал:

قَالَ رَسُولُ اللَّهِ صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ : » كُلُّ قَرْضٍ جَرَّ مَنْفَعَةً فَهْوَ رِبًا

«Любой долг, который влечёт за собой прибыль (процент) — это риба» (Ат-Табарани «Аль-Муlджам Аль-Кабир», Аль-Байхаки «Ас-Сунан Аль-Кубра», 5/349)», — рассказали в муфтияте.

Относительно ростовщичества в хадисе Пророка (мир ему и благословение Аллаха) сказано:

«Я видел во сне, как два человека привели меня на чистую землю и мы подошли к кровавой реке. Один человек был в кровавой реке, а другой стоял на берегу перед грудой камней. Когда первый человек пытался выйти из реки, то второй бросал в него камни, чтобы тот не мог выйти. Летящие в него камни всегда попадали в рот. Каждый раз, когда он пытался выйти, другой забрасывал его камнями, и он снова падал в реку. Я спросил: «Кто этот человек, которого я увидел в реке?» Тогда мне ответили, что это человек, пожирающий плоды ростовщичества» (Бухари).

Торговля в рассрочку – это вид торговли, при котором товар переходит во владение и пользование покупателя в момент заключения договора, а выплата стоимости за него откладывается либо полностью, либо частично, по оговорённым частям в условленные временные промежутки. В настоящее время этот вид торговли получил широкое распространение, как среди отдельных лиц, так и на уровне крупных торговых компаний. Так, организации, компании и банки покупают товары у поставщиков за наличные средства и затем продают их своим клиентам в рассрочку, например, автомобили, станки и оборудование, недвижимость и тому подобное.

Брать под проценты в кредит или рассрочку нельзя. Единогласное мнение в исламе, что это риба, харам.

«Если деньги даются в оборот (кьараз), банк даёт кредит с условием, что полученная прибыль будет разделена между ними, то в таком случае — это разрешено, однако если банк требует от вас проценты, получили ли вы выгоду или нет, то это риба (харам). К примеру, банк продаёт машину в рассрочку, которая стоила 300 000 при наличном расчете. В рассрочку она продаёт за 500 000 в течение определённого времени, в таком случае продавец и покупатель имеют выгоду. Если соблюдены все условия, то можно приобретать в рассрочку, если же цена плавающая, добавляются проценты выше обговоренной цены, то это уже не дозволенная рассрочка», — подытожили в муфтияте.

Зулихан Ахматукаева при содействии ДУМ ЧР

Все права защищены. При перепечатке ссылка на сайт ИА «Грозный-информ» обязательна.

Нашли ошибку в тексте? Выделите ее мышкой и нажмите: Ctrl+Enter

Поделиться:

Комментарии

- Гурмет

Mar 10 2022 12:41PM -

20000р

- Камета

Jan 10 2022 4:27PM -

Кредит взять это харам, а вот взять долг и не отдавать это не харам ? Моя логика говорит так: чем угнетать долгом мусульманина я б лучше кредит взяла… хотя я тоже против кредита и долга, тем более в крупной сумме…

- Колхозник

May 24 2021 1:07PM -

ассаламу аллайкум . и чтотеперь будет с преступниками ? с теми кто дает и берет под проценты ?

Страница:

1 |

Большая часть россиян не знает, как они жили до появления кредитов и банковской системы в целом. Но мусульманские священнослужители придерживаются иного мнения, говоря, что займы – это грех. Но мало кто из верующих мусульман соглашается с такими доводами и отказывается от ссуды.

Нормы ислама

Классические кредиты из банка – грех, то есть харам. Суть в традициях ислама. Но жизнь на месте не топчется, и многие религиоведы призывают имамов пересмотреть такую позицию, аргументируя все логичными доводами.

При нынешнем уровне жизни без ссуды не обойтись. И хотя можно получить исламские займы, которые не запрещены Кораном, это не всегда удобно или уместно. Рассматривать понятие «харам» нужно с учетом времени и потребностей человека.

Допустим, в некоторых случаях шариат не запрещает кушать мясо убитого скота, так что нельзя говорить, что кредиты – это полный грех. Нужда или обстоятельства иногда позволяют переоценить нормы ислама.

Вот небольшой перечень запретов для мусульман по поводу кредитования:

- Людям нельзя брать или давать средства под процент. Ростовщические операции – грех, так как без личного труда и использования своих навыков не положено так просто брать средства. Можно взять ссуду на любую сумму, но оговорить условия, на которых можно ее отдать, заплатив за нее трудом, личным имуществом, но никак не процентами.

- Размер невыплаченных займов в исламских банках равняется нулю, так как долг у мусульманских правоверных ассоциируется с Судным днем и большой карой, и даже если они не успеют выплатить, то будут наказаны Господом, а вот родным все равно придется закрывать задолженность. Отдавать средства придется другим работоспособным членам семьи, но не женщинам или детям. В связи с этим мусульмане не часто обращаются за кредитованием.

- Нельзя просить деньги в российских банках, если мусульмане проживают в РФ, так как по канонам проценты платить нельзя, а беспроцентных займов в стране нет.

В связи с такими ограничениями многие исламские правоверные решают вопрос вдалеке от родины таким же образом, как обычный россиянин. Берут займы и спокойно их выплачивают. Иные, наоборот, обращаются в исламские банки или одалживают деньги у друзей, в мечети, оговаривая свои условия возврата.

Но последняя возможность не даст им вложить средства в бизнес или принести деньги на депозит в российский банк. Даже если заменить выплату %-в на комиссионные, то это вопрос не решит.

Ипотека

Возникает вопрос, а можно ли мусульманам брать кредит на покупку жилья. И тут опять все неоднозначно. Сделка в российских банках подразумевает выплату процентов, которую в Коране называют риба, то есть ростовщичеством, что запрещено.

Сказать, что ипотека – харам однозначно нельзя. Одни мусульманские ученые и имамы против ссуды на жилье, другие разрешают, если только процент будет ниже, чем показатель инфляции в стране.

Как говорят сторонники такой позиции, мусульманин таким образом пытается сохранить свои деньги, защитить их от обесценивания. Так что ипотека в таком случае оправдана, еще и пользу приносит в виде недвижимости.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Различают следующие виды ипотеки в исламских учреждениях:

- Мурабаха, где человек гасит первый взнос, находит квартиру, а после идет в банк и берет средства в рассрочку.

- Кредит иджара подразумевает заключение сделки между банком и продавцом жилья, а после покупатель берет в аренду имущество, постепенно погашая задолженность.

- Если вариант «мушарака», то тут будет трехстороннее соглашение между всеми участниками сделки, а вот прибыль от сделки разделяется между ними по заранее согласованным долям. Покупатель после погашает свою долю в этой сделке при помощи личных средств.

Часть мусульманских ученых полагают, что ипотека может быть разрешена имамом, если человек находится в стесненных жилищных условиях, и заем остро необходим. Но если есть возможность обратиться в исламские банки, то лучше воспользоваться именно их услугами.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

Когда ссуды под запретом

Изданная фетва о кредитах руководством Союза мусульман Казахстана и МКПЧ ЦА содержит интересную информацию. Известно, что Коран запрещает ростовщичество (то есть операции, где нужно платить проценты), но нет харама на человеке, если он по острой необходимости взял ссуду.

Осуждается (смотреть – запрещено) получение денег на следующие цели:

- Для проведения пышных праздников и похорон.

- Покупку дорогих подарков.

- Для преступных и противоправных действий.

- Ведения бизнеса, связанного с куплей-продажей спиртного и табака.

- Покупку предметов роскоши.

А вот грех уже ложится на плечи тех правоверных, кто ему не выдал беспроцентный мусульманский кредит в мечети или среди друзей. Возможно, и исламский банк не смог помочь – отделение расположено далеко от местожительства заемщика. В тоже время важно заметить, что для одобрения сделки в российском банке нужна и четкая обоснованность причины оформления ссуды.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже: