Платите налоги, взносы и отчитывайтесь через интернет. Сервис рассчитает суммы, подготовит файлы, напомнит об отправке.

Попробовать бесплатно

Когда организация нанимает на работу директора, с ним заключают трудовой договор, платят зарплату и взносы. Это обязательно.

Но если директор — это одновременно единственный учредитель, как часто бывает в новом небольшом бизнесе, тогда правила немного меняются. В этом случае прибыль организации принадлежит ему, правда взять ее со счета он просто так не может, в отличие от ИП. Чтобы получить деньги, директор должен платить себе зарплату или дивиденды. И то и другое облагается НДФЛ, а поверх зарплаты еще придется заплатить страховые взносы и сдавать отчетность.

Трудовой договор

Есть мнение налоговой, Минтруда и Минфина, что учредителю лучше назначить себя директором через особый документ — решение единственного участника. Ведь директор-учредитель не может сам с собою заключить трудовой договор, так как этот акт должен быть двусторонним. С другой стороны, трудовой договор заключается между юрлицом, которое представляет единственный участник, и физлицом — наемным директором, просто этих лиц представляет один и тот же человек.

Зарплата

Неважно, назначен директор решением единственного участника или заключил сам с собой трудовой договор, отношения у организации с ним — трудовые, и он должен получать зарплату. Если компания временно не ведет деятельность, можно отправить себя в неоплачиваемый отпуск и не платить зарплату, НДФЛ и взносы.

Но если деятельность ведется, у инспекторов появятся вопросы: почему движения по счету есть, а зарплаты нет? К вам могут прийти с проверкой, оштрафовать за нарушение трудового законодательства, заставить выплатить зарплату, налог и взносы, а еще штраф и пени. На практике это случается редко, но все равно лучше составить на себя трудовой договор хотя бы на 0,5 ставки и платить себе небольшую зарплату и небольшие же отчисления в ФНС и фонды.

Дивиденды

Есть и такая практика: вместо зарплаты директор получает вознаграждение в виде дивидендов. С них нужно удерживать НДФЛ, зато не надо платить взносы, и компания сохраняет в бизнесе больше денег. Поэтому иногда единственные участники-директора объясняют отсутствие зарплаты тем, что доход от бизнеса они получают в виде дивидендов. Но это спорный момент: могут ли дивиденды заменить зарплату, ведь участник ООО имеет на них право вне зависимости от того, руководит он фирмой или нет (п. 1 ст. 8, п. 2 ст. 28 Закона об ООО). А значит инспекторы могут не принять такой маневр и все-таки назначить штраф, заставить выплатить зарплату и отчисления.

Автоматически рассчитывайте и платите налоги в веб-сервисе Контур.Бухгалтерия! Учет, зарплата, отчетность.

Попробовать бесплатно

Найм сотрудников

Именно директор заключает с сотрудниками своей организации трудовые договоры, а еще может заключать договоры гражданского характера или договоры услуг с организациями, физлицами и самозанятыми. Появляется вопрос: может ли директор заключить гражданско-правовой договор с самим собой уже в лице самозанятого? С точки зрения, которую мы озвучивали выше, — нет, ведь у договора должны быть две разные стороны (хотя и это спорно). Но это не главное. Наш сомнительный вопрос решается другим способом — объясним в следующих двух разделах.

![]()

Вывод

Безопаснее заключить с директором трудовой договор и платить зарплату, хотя бы небольшую, — это поможет избежать претензий ФНС и штрафов. Дивиденды можно будет получать дополнительно. Остается понять, может ли директор заключать договор с собой как самозанятым.

Самозанятость — это работа физлица на себя с применением специального налогового режима — налога на профессиональный доход, или НПД (Федеральный закон от 27 ноября 2018 года № 422-ФЗ). При таком режиме у физлица не должно быть работодателя и наемных работников — он действительно работает сам на себя. Тем более, юрлицо самозанятым быть не может.

Закон о самозанятых запрещает применять НПД руководителям бюджетных организаций, муниципальным и госслужащим. Директор коммерческого ООО не относится к этим категориям. Правда в законе прямо говорится, что самозанятыми не могут быть «лица, имеющие работников, с которыми состоят в трудовых отношениях».

![]()

Пример

Давайте посмотрим на нашего единственного участника-директора: если у него есть сотрудники, то он состоит с ними в трудовых отношениях только в рамках деятельности, которая ведется в ООО. Например, работники пекут пиццу и развозят заказы, а директор сделал сайт для своего бизнеса, поддерживает его и принимает заказы. Если в свободное время директор будет делать сайты другим заказчикам, то это никак не будет связано с трудовыми отношениями по приготовлению пиццы. А значит директор может быть самозанятым мастером сайтов.

Остается вопрос: а если единственный участник-директор работает один, без сотрудников, может ли он в этом случае работать на благо ООО и заниматься той же самой деятельностью, но уже как самозанятый? Для этого придется заключить с самим собой гражданско-правовой договор и выполнять работы или услуги для ООО.

Зачем так все усложнять? — спросите вы. — Для экономии! — ответят находчивые предприниматели. Ведь зарплата единственного директора все равно облагается 13% НДФЛ, а поверх нее нужно заплатить 30% взносов. Конечно, это расходы для бизнеса. А если директора отправили в неоплачиваемый отпуск или не назначили зарплату (хоть это и рискованно, как мы писали выше), то трудиться в своем же бизнесе он мог бы как самозанятый. Например, делать те же сайты. И налог самозанятого гораздо ниже — всего 6% при сотрудничестве с ООО.

Но давайте разбираться дальше. В следующем разделе мы покажем, почему экономии не выйдет.

![]()

Вывод

Директор как отдельное физлицо может работать в качестве самозанятого, если эта работа никак не связана с деятельностью организации, которой он руководит. Осталось понять, есть ли выгода у директора без сотрудников в том, чтобы подрядиться в собственную компанию в качестве самозанятого.

Есть убеждение, что сотрудники компании — бывшие или настоящие — не могут выполнять для нее работы или услуги в качестве самозанятых. Ведь это тоже было бы выгодно для бизнеса: перевести работников на самозанятость, перестать платить НДФЛ и взносы. Поэтому закон запрещает компаниям так здорово экономить на налогах.

![]()

На самом деле закон не запрещает организациям делать заказы своим работником-самозанятым, но вводит дополнительное условие. Если сотрудничать со своим работником как с самозанятым, то его доходы не признаются объектом налогообложения НПД (422-ФЗ, письма Минфина от 14.09.2020 № 03-04-05/80357 и от 09.12.2021 № 03-11-11/100254). А значит придется удерживать с этих доходов НДФЛ 13 %, платить страховые взносы и сдавать отчетность. Это касается текущих и бывших работников, которые уволились менее 2 лет назад.

Если применить это правило к единственному директору-учредителю без сотрудников, то получается следующее. Он состоит со своей компанией в трудовых отношениях как директор — даже если не заключен трудовой договор и даже если он находится в бессрочном отпуске без содержания. Поэтому если директор заключит с самим собой гражданско-правовой договор, то НПД он применять все равно не сможет, несмотря на статус самозанятого. Придется удерживать с выплат НДФЛ и платить страховые взносы. С точки зрения экономии это почти ничем не отличается от простой выплаты зарплаты по трудовому договору.

А вот с точки зрения интереса налоговой инспекции эта история рискованная. Налоговая и трудовая инспекция видят в такой ситуации конфликт интересов и получение необоснованной выгоды.

![]()

Вывод

Единственный учредитель-директор без сотрудников не сможет применять НПД, оказывая услуги или продавая товары для собственной компании.

Напоследок расскажем о преимуществах и рисках сотрудничества ООО с самозанятыми. Мы уже разобрались, что директор в качестве самозанятого не сможет работать со своей компанией — только с другими заказчиками. А в чем плюсы и минусы привлечения к работе других самозанятых?

Плюсы хорошо понятны: самозанятому не нужно платить отпускные, больничные, удерживать НДФЛ с его зарплаты и перечислять поверх нее страховые взносы. Еще самозанятого не нужно каждый день обеспечивать работой и создавать для него рабочее место.

Регистрируйте компанию, сообщите нам ИНН и получите бесплатно 3 месяца онлайн-бухгалтерии со сдачей отчетов.

Получить подарок

Минусы такого подхода — в пристальном внимании ФНС и Трудовой инспекции. Контролирующие органы с подозрением смотрят на компании, которые вместо найма сотрудников заключают договоры с самозанятыми. Они проверяют, не подменяет ли такой договор трудовые отношения, чтобы уклоняться от налогов и обеспечения гарантий сотрудникам. Если инспекторы докажут такую подмену, компания получит штрафы, пени, доначисление НДФЛ и взносов.

Именно поэтому компании, заключившие договоры с самозанятыми, часто получают письма от налоговой. В письмах инспекторы сообщают, что организация находится в зоне риска и подозревается в злоупотреблении правом при работе с самозанятыми. Поэтому нужно предоставить сведения о самозанятых подрядчиках: договоры, чеки, акты выполненных работ.

Такими письмами налоговая старается выявлять схему уклонения от налогов и взносов: компании вместо найма в штат просят будущих сотрудников перейти на самозанятость и затем работают с ними по гражданско-правовым договорам. Это избавляет компанию от расходов на НДФЛ и взносы, отпуска и больничные, организацию рабочих мест и специальную оценку этих мест, а еще — от массы отчетности. Налоговую в такой ситуации беспокоит сбор налогов и взносов, а Трудовую инспекцию — гарантии для сотрудников: пенсии, отпускные и больничные. Поэтому компании, попавшие под подозрение, проверяют обе инспекции.

Повторим: если единственный учредитель-директор ООО хочет стать самозанятым, он может это сделать. Правда выполнять заказы для своей организации как плательщик НПД он не сможет, зато будет вправе работать для других заказчиков.

Аналогично решается вопрос, может ли самозанятый открыть ООО. Да, может, но ему не удастся выполнять заказы для своей фирмы в качестве плательщика НПД.

Чтобы стать самозанятым учредитель-директор должен сделать следующее:

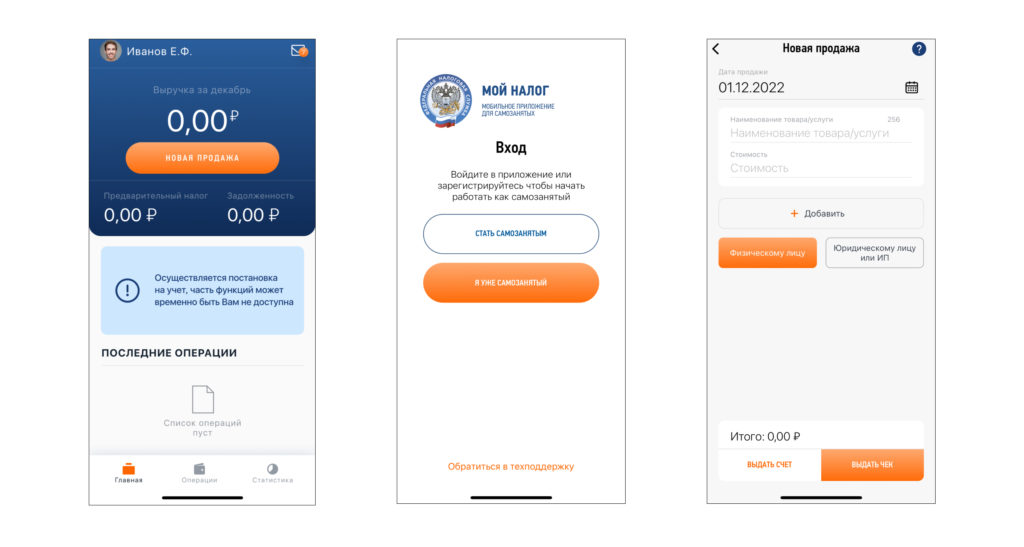

- Скачать с сайта ФНС и установить приложение «Мой налог».

- Зарегистрироваться через приложение: понадобится ИНН физлица, сканы паспорта или регистрация в личном кабинете налогоплательщика-физлица.

- Получить через приложение «Мой налог» уведомление о постановке на налоговый учет в качестве самозанятого.

После этого самозанятому нужно будет вовремя выдавать чеки после получения оплат и платить налоги через приложение.

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка.

Попробовать бесплатно

Учредитель и НПД. Как использовать на пользу компании

В письме Минфина от 18.08.2022 № 03-11-11/80767 чиновники напомнили, что учредитель вправе взаимодействовать с собственной компанией как самозанятый. Ранее они говорили об этом в письме Минфина от 10.03.2022 № 03-11-11/17390. Подробности – далее.

Вправе ли учредитель перейти на НПД. Самозанятыми могут стать физлица, в том числе – и предприниматели (ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ). Однако если предприниматель применял какой-то иной специальный налоговый режим, он обязан с него уйти.

Не вправе применять НПД лица, которые, в том числе:

- продают подакцизные товары и товары, подлежащие обязательной маркировке средствами идентификации;

- перепродают товары или имущественные права, за исключением их личного домашнего имущества;

- имеют работников;

- применяют иные специальные налоговые режимы или платят НДФЛ с иной предпринимательской деятельности.

Не вправе перейти на НПД посредники. Самозанятость принудительно заканчивается, если в текущем календарном году доходы, которые учитывают при определении налоговой базы, превысят 2,4 млн руб.

Иначе говоря, для учредителе компаний запрета применять НПД в законе не установлено (ст. 4 Закона № 422-ФЗ).

Какие доходы не подпадают под НПД. Однако ограничения для самозанятых есть не только в вопросе «кто», но и в вопросе «какие». Какие виды доходов не подпадают под НПД? Это прописано в статье 6 Закона № 422-ФЗ. Сюда, например, входят, доходы:

- в рамках трудовых отношений;

- от продажи недвижимости и транспортных средств;

- от передачи имущественных прав на недвижимое имущество, за исключением аренды жилых помещений;

- от реализации долей в уставном капитале и ценных бумаг.

Но для нас главное, что здесь указан доход, который физлицо получает от оказания услуг или работ по ГПД, при условии, что их заказчиками выступают его работодатели или лица, бывшие его работодателями менее двух лет назад.

Это не значит, что учредитель – физлицо не может быть самозанятым вообще. Может. Просто если учредитель работает в своей компании, или работал в течение двух последних лет, то он не имеет права оказывать услуги и выполнять работы именно для этой компании. А другим организациям – вполне себе вправе.

Когда использовать учредителя с пользой. Если учредитель не работает в компании, и не работал в ней, он вправе перейти на НПД, оказывать услуги и выполнять работы для своей компании.

Самая очевидная экономия – брать у такого учредителя в аренду транспорт. Компания будет платить арендную плату, что снизит сумму налога на прибыль. А учредитель, в свою очередь, сэкономит на НДФЛ.

А вот сдавать в аренду нежилую недвижимость по этой схеме нельзя. Она из-под режима НПД выведена (подп. 3 п. 2 ст. 6 Закона № 422-ФЗ).

Также учредитель может давать компании платные консультации. Здесь нужно позаботиться о трех вещах:

- об их документальном оформлении;

- о практической пользе;

- о соответствии цены рыночному уровню.

Было бы крайне желательно, если бы тема консультаций соответствовала профильному образованию учредителя. Чтобы не было такой ситуации, когда физлицо с гуманитарным образованием консультирует компанию по инженерным вопросам. И наоборот.

В чем опасность. Опасность возникает тогда, когда самозанятый учредитель оказывает услуги или выполняет работы только для одной компании – собственной (письмо ФНС от 16.09.2021 № АБ-4-20/13183@). Налоговики считают это одним из признаков сокрытия трудовых отношений.

Минфин разъяснил, можно ли применять налог на профессиональный доход в отношении услуг по сдаче в аренду недвижимости организации, в которой самозанятый является учредителем.

В письме от 10.03.2022 № 03-11-11/17390 отмечается, что Федеральный закон от 27.11.2018 № 422-ФЗ запрещает применять спецрежим «Налог на профессиональный доход» при оказании услуг по гражданско-правовым договорам, если заказчиками выступают работодатели самозанятого-исполнителя или лица, бывшие его работодателями менее двух лет назад.

Таким образом, учредитель организации может применять специальный налоговый режим НПД в отношении оказания услуг по сдаче в аренду объектов движимого имущества организации, в которой он является учредителем, но при условии, если он не является работником данной организации или не состоял с ней в трудовых отношениях на протяжении двух последних лет.

Люди задаются вопросом о том, может ли учредитель ООО или генеральный директор одновременно быть самозанятым. В законодательстве нет каких-либо препятствий для учреждения организации любой формы собственности для граждан, вступивших в такой режим.

Условия самозанятости

Самозанятыми признаются физлица и ИП, которые оказывают услуги или выполняют определённый фронт работы без привлечения наёмного персонала. Для таких случаев действует упрощённая система налогообложения. При этом закон не запрещает менеджерам высшего звена и руководителям использовать это режим. Любой учредитель, акционер или гендиректор ООО имеет определённую профессию и может работать непосредственно на себя, но только не по месту своего официального трудоустройства. Параллельно он вправе совмещать самозанятость с официальным трудоустройством, закон этого не запрещает.

Можно быть самозанятым и быть учредителем ООО, но при этом необходимо соответствовать установленным условиям:

- Заниматься только разрешёнными видами деятельности.

- Не нанимать сотрудников.

- Получать годовой доход не выше 2,4 миллионов рублей.

- Осуществлять свою деятельность в регионе, где введен режим самозанятости.

Ограничения для плательщиков НПД

При ряде положительных аспектов режима самозанятости в законе есть ряд ограничений. Плательщикам НПД запрещено:

- Сотрудничать с официальным работодателем в рамках НПД.

- Оказывать услуги бывшим работодателям, если с момента увольнения прошло менее 2 лет.

- Оформлять сотрудничество, чтобы условия сделки с плательщиком НПД выходили за рамки рыночных.

- Заниматься запрещёнными видами деятельности. (Более жесткие ограничения касаются руководителей государственных и муниципальных учреждениях.)

- Продавать акцизные и маркированные товары, а также продукцию не собственного изготовления.

- Применять иные налоговые режимы.

- Платить НДФЛ с другой предпринимательской деятельности.

- Выступать в качестве посредника в сделке.

Экономия при сотрудничестве с самозанятыми очевидна, поэтому работодатели часто переводят сотрудников на договоры ГПХ. Но такой механизм запрещён законом и расценивается как попытка уйти от налогов. Если контролирующие органы докажут, что сотрудничество сторон основано на попытке снизить налоговую нагрузку — организации не избежать доначислений по обязательным взносам и оплаты штрафов. Но при этом гражданам разрешено совмещать самозанятость и официальную работу. Мы уже рассказывали в деталях, какие существуют риски при сотрудничестве с самозанятыми в этой статье — рекомендуем почитать.

Какие доходы не могут облагаться НПД

Самозанятый может быть генеральным директором ООО, но все ли его доходы будут попадать под НПД? В законе чётко прописано, что этим налогом не облагается прибыль, полученная:

- от продажи транспортных средств или недвижимости;

- в результате трудовых отношений (заработная плата, премии, отпускные);

- путем реализации ценных бумаг или доли уставного капитала;

- от передачи прав на недвижимое имущество, кроме аренды жилого помещения.

Регистрация самозанятого

Процесс оформления самозанятости одинаков для всех категорий граждан: для этого достаточно встать на учёт в качестве плательщика НПД. Процедура простая и полностью бесплатная, а сделать это можно через:

- личный кабинет на сайте ФНС;

- мобильное приложение «Мой налог»;

- портал госуслуг;

- уполномоченные банки.

Для регистрации понадобятся личные и паспортные данные гражданина, а также ИНН. После этого останется лишь дождаться уведомления о постановке на налоговый учёт и выбрать вид деятельности. Само приложение «Мой налог» понятное, в нём можно отслеживать грядущие налоги и уплачивать их онлайн.

Система налогообложения

Учредитель в качестве самозанятого обязан оплачивать налог на профессиональный доход. Его размер меньше привычных 13% и составляет:

- 4% при сотрудничестве с физлицами;

- 6% при сотрудничестве с юрлицами.

Налог нужно платить только с реально полученного дохода. Если прибыли не было, в ФНС ничего отчислять не нужно. Самозанятые освобождены от бумажной отчетности. Все налоговые выплаты начисляются в автоматическом режиме на основании выбитого чека при получении оплаты за услуги. Всё про отчётность можно узнать здесь.

На каких условиях можно сотрудничать с самозанятым руководителем

Гражданам важно знать, может ли самозанятый быть учредителем ООО и какие работы ему разрешено выполнять. Согласно закону, руководящим сотрудникам можно заниматься предпринимательской деятельностью, но услуги они могут оказывать только частным лицам и сторонним организациям.

Если учредитель платит НПД, то директором собственной компании он стать уже не сможет. Но при этом он вправе работать в этой организации в качестве менеджера. С другой стороны, если директор компании не является учредителем ООО, то ему разрешено оформить статус плательщика НПД, но оказывать в этом режиме услуги своей компании он уже не имеет права. То есть, весь доход в режиме самозанятого можно будет получать с другой деятельности.

Работодатель сможет перевести сотрудника с официального договора на ГПХ для экономии на налогах, социальных выплатах, больничных и отпусков лишь через 2 года после прекращения трудовых отношений.

Что такое самозанятость для гендиректора

Директор ООО может быть самозанятым, но есть ли условия, которые могут заставить его передумать? На текущий момент введение статуса плательщика НПД является экспериментальным проектом. Это вызывает достаточно много вопросов, а кого-то даже может отпугнуть.

Перед плательщиком НПД открывается перспектива заниматься любимым делом на законных основаниях. Оформление и отмена статуса занимают не более 15 минут, при этом не нужно заполнять декларации, вести бухгалтерский учёт, да и налоги нуждно будет платить по льготной ставке. Но при всей выгоде директору придется отказаться от найма персонала и внимательно следить за годовым доходом, чтобы его размер не превысил установленную законом суму. Также придется забыть о формировании страховой пенсии и в преклонном возрасте рассчитывать только на социальные выплаты.

Каким договором подкрепить сотрудничество с самозанятым

Официальное соглашение с любым самозанятым лицом оформляется в соответствии с нормами гражданского законодательства. В договоре должны быть прописаны:

- ФИО, статусы и реквизиты сторон;

- дата и место подписания;

- наименование, порядок и сроки оказания услуги;

- правила приёма результата работы;

- порядок оплаты услуг;

- права и обязанности сторон;

- порядок изменения условий;

- варианты разрешения конфликтов;

- иные необходимые пункты.

В соглашении обязательно должно быть прописано, что исполнителем выступает самозанятое лицо. Для этого стоит в разделе обязанностей для контрагента указать, что исполнитель:

- должен подтвердить свой статус плательщика НПД;

- сам отчисляет налоги;

- обязуется предоставлять чеки по результату получения оплаты;

- должен незамедлительно уведомить заказчика об отмене статуса самозанятости.

Как самозанятый получает оплату

Самозанятый учредитель может получать оплату за свои услуги по наличному или безналичному расчёту. На этот момент в законе не предусмотрены какие-либо ограничения. Плательщику НПД необязательно открывать специальный счёт, достаточно банковской карты. Также ему не понадобится онлайн-касса, поскольку все чеки выдаются через приложение «Мой налог». Этот документ служит подтверждением факта оплаты, и его нужно предоставить заказчику в бумажной или электронной форме. Если этого не сделать, работодатель вправе пожаловаться на самозанятого.

Исполнителю должна быть перечислена строго та сумма за работу или услугу, которая указана в договоре. Все комиссии за перевод оплачивает заказчик, на самозанятого их перекладывать нельзя.

Возможные риски

Учредитель может быть одновременно самозанятым, но возникают ли при этом риски? Налоговая служба следит за деятельностью компаний и частных лиц. ФНС ориентируются на присутствие признаков трудовых отношений. Факт нарушения может быть заподозрен, если:

- если самозанятый оказывает услуги лишь одному клиенту;

- заказчик обеспечивает исполнителя рабочим местом и всеми необходимыми материалами для работы;

- исполнитель работает по штатному графику и на территории заказчика;

- заказчик платить не за результат работы, а за трудовые функции;

- на счёт исполнителя регулярно идут поступления одинаковыми суммами.

Подтверждение нарушения грозит заказчику:

- Доначислением налоговых и социальных выплат и штрафом за просрочку по их оплате.

- Штрафом в размере 10-20 тысяч рублей для должностного лица, 5-10 тысяч рублей для ИП, 50-100 тысяч рублей для юрлиц.

- Оформлением исполнителя в соответствии с официальным трудовым договором и постоянным отчислением за него налоговых и социальных выплат в дальнейшем.

Сервис для работы с внештатными исполнителями

Можно самостоятельно искать исполнителей и оформлять с ними соглашения. Но если компания регулярно пользуется услугами самозанятых — стоит задуматься о работе через специальные сервисы. Одной из платформ, которая может предложить полный набор инструментов для сотрудничества с внештатным персоналом, является Рокет Ворк.

Услугами этого сервис могут воспользоваться как заказчики, так исполнители. Рокет Ворк возьмёт на себя весь документооборот, расчёты, контроль оплаты, декларирование доходов и отчисление налогов. Через платформу также удобно искать исполнителей и размещать задания. Это значительно экономит время, которое можно потратить на развитие своей деятельности.

В 2019 году у россиян появилась возможность узаконить свою профессиональную деятельность посредством перехода на специальный налоговый режим, предполагающий более низкую ставку по налогам. Речь идет о так называемой самозанятости. Поскольку количество граждан, перешедших на НПД (налог на профессиональный доход), за последние два года существенно увеличилось, вопросов о его применении меньше не стало. В данной статье мы выясним, может ли самозанятый быть учредителем.

Может ли самозанятый быть учредителем?

Профессиональная деятельность, осуществляемая самозанятыми, регулируется законом 422-ФЗ от 27.11.2018 г., который вступил в силу лишь с 1 января 2019 года. С 2020 года налог на профессиональный доход могут уплачивать все россияне. Ранее, он был доступен лишь для жителей некоторых регионов страны.

В данный нормативно-правовой акт законодатель включил перечень ограничений на занятия теми или иными видами деятельности для граждан, перешедших на специальный налоговый режим.

Например, в соответствии с п. 2 ст. 4 закона 422-ФЗ, самозанятые категорически не могут заниматься добычей полезных ископаемых или реализацией товаров, подлежащих обязательной маркировке.

В обозначенной статье не содержится каких-либо препятствий для учреждения организации любой формы собственности лицом, имеющим статус самозанятого. Из этого следует, что плательщик НПД, оказывающий те или иные профессиональные услуги компаниям или физлицам, может одновременно с этим быть учредителем СМИ, производственного предприятия или любой другой фирмы.

К слову, учредителем может быть как юрлицо, так и физлицо, принимающее непосредственное участие в создании предприятия любой формы собственности, контролирующее его деятельность, а также получающее от нее выгоду.

Учредитель и самозанятость

Ответ на вопрос можно ли учредителю ООО стать самозанятым очевиден. Если гражданин не планирует в качестве плательщика НПД заниматься профессиональной деятельностью, включенной в перечень п. 2 ст. 4 закона 422-ФЗ, то он вправе перейти на новый налоговый режим, предполагающий пониженную налоговую ставку в 6% или 4%.

Однако вместе с тем, многие россияне на просторах интернета интересуются, может ли учредитель, в качестве самозанятого оказывать услуги своей собственной организации. Закон № 422-ФЗ не запрещает учредителям ООО регистрироваться в качестве плательщиков НПД. Однако следует помнить, что данным налогом будут облагаться только доходы, полученные от профессиональной деятельности. Прибыль, связанная с работой учредителя облагаться данным налогом не будет.

Пример:

Учредитель вправе оказывать своей компании бухгалтерские услуги в качестве самозанятого на основании п. 1 ст. 6 закона № 422-ФЗ. С прибыли, полученной от данной деятельности, будет автоматически отчисляться НПД.

Для этого важно, чтобы одновременно соблюдалось несколько условий:

- условия сделки между сторонами должны соответствовать рыночным, например, сдавая нежилое помещение или автомобиль в аренду, учредитель должен помнить, что цена не должна превышать среднерыночную стоимость аналогичного объекта, если нарушить это правило, то существует высокая вероятность, что инспекторы налоговой службы сочтут, что данная схема создана для ухода от уплаты положенных по закону налогов;

- учредитель при этом не должен быть действующим сотрудником организации, например, работать в ней по трудовому договору в качестве генерального директора;

- кроме того, учредитель компании не должен состоять в трудовых отношениях с ней в последние два года, об этом говорится в п. 2 ст. 6 закона № 422-ФЗ.

Только при совокупности этих условий, деятельность самозанятого в качестве учредителя не вызовет каких-либо подозрений у проверяющих, а соответственно, и неблагоприятных налоговых последствий.

Следует учитывать, что если в организации единственный учредитель, то заключить с собой трудовой договор он в любом случае не может. Соответствующие разъяснения содержатся в Письме Минтруда России № 14-2/В-293 от 24.03.2020 г. Аналогичной точки зрения придерживается Роструд в своем Письме № ПГ/20827-6-1 от 29.07.2021 г. Ведомство пришло к выводу, что контракт является двусторонним актом, то есть для него требуется две стороны — работник и работодатель.

В том случае, если самозанятый учредитель подходит под все обозначенные условия, то он вправе оказывать разного рода услуги своей компании — НКО или коммерческой организации. Например, он может сдавать свой автомобиль или предоставлять личное оборудование в аренду учрежденного им предприятия.

В подобных случаях вместо обычного трудового договора подписывается договор гражданско-правового характера. Например, возмездного оказания услуг, подряда и тому подобное.

Как правило, в организации имеются бланки подобных контрактов, которые при необходимости немного адаптируются для конкретного человека. В подобного рода документах указываются сведения, включающие в себя данные о сторонах сделки, сути оказываемых услуг, их стоимости и порядка расчетов, а также полномочия сторон и меры ответственности.

Может ли самозанятый учредитель быть директором?

Помимо прочего, граждан волнует вопрос о том, может ли самозанятый быть одновременно учредителем и директором ООО. Закон № 422-ФЗ допускает, что учредитель организации может быть самозанятым. При этом он может выполнять работы и услуги в качестве самозанятого исключительно для сторонних организаций и физлиц.

Если учредитель перешел на уплату налога на профессиональный доход, ему категорически нельзя работать в качестве директора в собственной организации.

| Тем не менее, имеется возможность руководить деятельностью организации не в качестве директора, а на должности управляющего. В частности, согласно ст. 42 закона № 14-ФЗ от 08.02.1998 г. учредители общества, если их несколько, вправе на общем собрании передать полномочия единоличного исполнительного органа, иначе говоря, директора, управляющему на основании договора ГПХ. Допускается заключение трудового договора в общем порядке. При этом управляющим не запрещено регистрироваться в качестве самозанятых для оказания определенного вида услуг организациям. | Что касается директора (или гендиректора), который не является учредителем ООО, то он может быть самозанятым, но при этом он не вправе оказывать разрешенные законом № 422-ФЗ услуги своему работодателю. Иными словами, его доход, как самозанятого должен быть получен от иных видов деятельности. |

На практике, работодатели могут переводить рядовых сотрудников в самозанятые. Это позволяет им существенно сэкономить на НДФЛ, страховых взносах и различных социальных пособиях, например, декретных, отпусках. По закону, это позволяется делать не ранее, чем через два года после расторжения первоначального контракта.

Преимущества и недостатки самозанятости

Следует отметить, что у нового режима, предполагающего уплату налога на профессиональный доход, имеются как плюсы, так и минусы, в том числе и у учредителя ООО, являющегося при этом самозанятым.

Следует отметить, что у нового режима, предполагающего уплату налога на профессиональный доход, имеются как плюсы, так и минусы, в том числе и у учредителя ООО, являющегося при этом самозанятым.

В частности, к положительным моментам можно отнести:

- быструю регистрацию в качестве самозанятого через приложение «Мой налог» на мобильном телефоне, человеку понадобятся данные паспорта, а также личная фотография из телефона, никаких документов больше не требуется;

- более низкую налоговую ставку, по сравнению с 13% НДФЛ;

- возможность предоставлять услуги без статуса ИП и регистрации юрлица;

- возможность получить субсидию по уплате НПД, в том числе, оформить налоговый вычет, к слову, субсидия в силу п. 6 Правил, утвержденных Постановлением Правительства № 783 от 29.05.2020 г., предоставляется в размере уплаченной суммы НПД, взятой за один налоговый период, например, если учредитель оказывал услуги сторонним организациям и физлицам с 2019 года и отчислял налоги, то в 2020 г, он имеет право на субсидию, величина которой будет составлять сумму внесенных платежей за оконченные налоговые периоды прошедшего года;

- возможность ведения деятельности без использования контрольно-кассовой техники, в соответствии со ст. 14 закона № 422-ФЗ, расчеты с самозанятым осуществляются через приложение на мобильном телефоне «Мой налог»;

- отсутствие необходимости самостоятельно подавать в налоговую инспекцию декларацию, в том числе составлять отчетность, как это делают юрлица или предприниматели, НПД вычисляется автоматически, все что требуется от самозанятого, это сформировать чек через мобильное приложение «Мой налог» и направить его клиенту, а также раз в месяц отчислить НПД;

- возможность совмещения работы по трудовому договору, как, если учредитель работает в другой организации по трудовому договору, то одновременно с этим он вправе заниматься личными делами в качестве самозанятого;

- отчисление НПД только за те периоды, когда самозанятый получал прибыль со своей профессиональной деятельности, за периоды, когда никакой прибыли не было, уплачивать налог не нужно;

- посредством самозанятости учредитель получает возможность легализовать свои теневые заработки.

Несмотря на то, что самозанятость предполагает множество преференций для учредителя и директора организации, существует несколько отрицательных моментов:

- установленный законодателем лимит в 2,4 млн. рублей на максимальный доход самозанятого, полученный исключительно от его профессиональной деятельности, иными словами, если прибыль превышает обозначенную законодателем планку, то ФНС снимет учредителя с учета, как самозанятого, об этом говорится в пп. 12, 15 ст. 5 закона № 422-ФЗ;

- введенные ограничения на определенные виды профессиональной деятельности, иными словами, учредитель, оказывающий услуги в качестве самозанятого, вправе осуществлять только ту работу, которая не упомянута в перечне ст. 4 закона № 422-ФЗ;

- величина начисляемых налогов самозанятому рассчитывается исключительно исходя из его доходов, при этом в расчет не принимаются расходы, которые несет гражданин в процессе своей профессиональной деятельности, это прямо следует из ст. 10 закона № 422-ФЗ;

- невозможность учредителем оказывать услуги самозанятого собственному предприятию, если он одновременно работает в нем в качестве гендиректора по договору ГПХ или трудовому договору.

Налог с самозанятого учредителя

Важно учитывать, что учредитель, будучи при этом самозанятым, должен уплачивать налог на профессиональный доход. Его величина, по сравнению с привычным для граждан НДФЛ, составляет всего 4%, если налогоплательщик работает с физлицами. При этом налог по более высокой ставке в 6% отчисляется, если плательщик НПД оказывает услуги юрлицам, например, организации, где он является единственным учредителем или одним из нескольких учредителей. При этом если у самозанятого будут периоды «простоя», то налог исчисляться не будет.

Кроме того, они практически полностью освобождены от бумажной волокиты, налог с них отчисляется автоматически, а также не нужно самим предоставлять какую-бы то ни было отчетность в ФНС. Отчислять страховые взносы также не требуется. Исходя из положений постановления Правительства РФ № 160 от 19.02.2019 г., период, в течение которого самозанятый добровольно уплачивал страховые взносы, обязательно засчитывается в страховой стаж, наличие которого требуется для начисления пенсионных выплат.

Важно! В том случае, если налогоплательщик НПД не отчисляет страховые взносы в ФОМС, ФСС, ПФР, то он может рассчитывать только на минимальную социальную пенсию. Накопительная часть в данном случае не формируется, поскольку поступлений от гражданина нет.

Кроме того, учредителем журнала или любой другой организации, должен уплачиваться НДФЛ по ставке 13%, если имеющийся бизнес приносит ему доход.

Следует отметить, что статус самозанятого сохраняется, если годовой доход от профессиональной деятельности составляет не более 2,4 млн. рублей. В том случае, если прибыль превышает обозначенный лимит, то специалисту придется уплачивать стандартный налог на доходы физлиц НДФЛ со ставкой 13%.

Итоги

Таким образом, учредитель любой коммерческой компании может по своему желанию перейти на уплату налога на профессиональный доход, иначе говоря, стать самозанятым. Это позволяет ему не только легализовать дополнительный источник дохода, но и оказывать услуги своей организации. Важно, что при этом он вправе заниматься лишь той деятельностью, запрета на которую не установлено в п. 2 ст. 4 закона 422-ФЗ.

Следует отметить, что если учредитель, является по совместительству директором собственной организации на основании договора ГПХ или трудового договора, то его работа как самозанятого не должна как-либо пересекаться с деятельностью ООО. В подобных случаях он вправе предоставлять свои услуги только сторонним организациям или физлицам. Взаимодействовать со своей компанией он не сможет до тех пор, пока является директором, а также в течение двух лет в случае снятия с должности решением собрания учредителей.

Источник: «Юридическая азбука»

Насколько полезной оказалась эта статья?

Оцените статью!

Средний рейтинг 5 / 5. Всего голосов: 21

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 — Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 — Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 — По России, звонок бесплатный

Подписывайтесь на наш юридический канал Яндекс.Дзен

Подписаться

Автор статьи

Юридическое образование по гражданскому, трудовому, семейному праву позволяет освещать автору ежедневные, наболевшие вопросы людей: «Что делать…», «Можно ли…», «Что будет…», «Как сделать…». Ответы на эти и другие вопросы помогают читателям разобраться в ситуациях с юридической точки зрения, решить проблемы и остаться удовлетворенными от полученных знаний и рекомендаций. Окончила государственное высшее учебное заведение «Прикарпатьский национальный университет имени Василия Стефаника», специальность «Правоведение».

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки, исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить.

Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

![]()

Подписывайте документы с физлицами и самозанятыми онлайн в сервисе Контур.Сайн. Получите электронную подпись бесплатно и удаленно с помощью портала Госуслуг. Документооборот в сервисе имеет юридическую силу. Попробуйте, как это удобно. Первое подписание — бесплатно

Заказать

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).