Клиенты, которые не хотят платить комиссии за хранение иностранной валюты на счетах, ищут новые инструменты для вложений. Могут ли еврооблигации удовлетворить потребности инвесторов — в разборе «РБК Инвестиций»

К концу июля предупредили о скором введении комиссии за хранение иностранной валюты на счетах физлиц или даже ввели такую комиссию шесть брокерских компаний — «Тинькофф Инвестиции», Райффайзенбанк, «Атон», «БКС Брокер», «КИТ Финанс», «Газпромбанк Инвестиции». Еще активнее действуют банки — 12 российских банков либо уже ввели комиссию за хранение иностранных валюты на счетах, либо собираются это сделать в скором времени. В списке кредитных учреждений, пошедших на этот шаг, — Райффайзенбанк, Тинькофф Банк, Росбанк, «ЮниКредит», Газпромбанк, «Уралсиб», Экспобанк, ОТП Банк, Локо-Банк, а также банки «Авангард», «Санкт-Петербург» и «Оранжевый».

Вложить валюту можно в зарубежные ценные бумаги и другие финансовые инструменты, номинированные в иностранной валюте. Однако санкции, введенные в отношении Национального расчетного депозитария (НРД), уже показали, что иностранные

ценные бумаги

могут быть заблокированы на неопределенный срок. В связи с этим Банк России выступил с инициативой временно запретить неквалифицированным инвесторам покупать иностранные ценные бумаги.

Среди инструментов, которых ограничения не коснутся, ЦБ назвал ценные бумаги Минфина и иностранных эмитентов, выпущенных в России, то есть еврооблигации.

По состоянию на 29 июля частным инвесторам на Московской бирже доступны для покупки 17 выпусков еврооблигаций двух

эмитентов

— Минфина и ГК ВЭБ.РФ. При возобновлении торгов ими

биржа

отметила, что те выпущены по российскому праву, хотя и номинированы в иностранной валюте. Купоны и погашение тела долга по указанным евробондам будут выплачиваться в рублях через НРД. Мосбиржа ожидает письменных подтверждений от эмитентов корпоративных еврооблигаций, что они готовы выполнить те же условия, чтобы возобновить торги их бондами.

В условиях резкого дефицита инструментов для «парковки» иностранной валюты «РБК

Инвестиции

» обсудили с экспертами текущую ситуацию на экстремально узком рынке евробондов.

Сколько валюты нужно для покупки евробондов

Среди 17 выпусков, доступных на Мосбирже, минимальных вложений потребует

еврооблигация

Минфина «Россия 2030» (XS0114288789): при номинальной стоимости $0,165 минимальный лот составляет 1 тыс. штук. В последнюю неделю торги шли в диапазоне 107–120% от номинальной стоимости, соответственно, на покупку минимального лота инвестору требовалось $176–185.

К категории доступных по цене широкому кругу частных инвесторов также можно отнести евробонды Минфина «Россия 2028» (XS0088543193): номинальная стоимость $1000, минимальный лот — одна штука, в последнюю неделю торговались в диапазоне 148–159% от номинала, соответственно, один евробонд можно было купить по стоимости $1480–1590.

Самые дорогие в списке евробонды — бумаги номинальной стоимостью $200 тыс. и €100 тыс., минимальный лот — одна штука. По таким бумагам в основном торги проходят в режиме переговорных сделок или на внебиржевом рынке. Из тех, что проанализировали «РБК Инвестиции» на открытом рынке с начала возобновления торгов 14 июля, по максимальной цене — 120% от номинала, за $240 тыс., была совершена сделка по бумаге Минфина «Россия 2042» (XS0767473852) 22 июля.

Евробонд — это, простыми словами, облигация в иностранной валюте

(Фото: Minerva Studio / Shutterstock)

Словарь «РБК Инвестиций»: Еврооблигация

Какую доходность можно получить по евробондам

Доходности по доступным на Московской бирже евробондам находятся в диапазоне от 1% до 4,5%.

«Наиболее

ликвидный

и пользующийся спросом у частных инвесторов выпуск RUS-28, который на неделе торговался по цене 157,9% от номинала, предполагал доходность к погашению 2,3% годовых», — говорит аналитик ФГ «Финам» Алексей Козлов.

Наибольшая доходность из списка 17 бумаг — у выпуска RUS-47 (RU000A0JXU14), доходность в долларах США по которому составляет около 4,5%, рассказал ведущий аналитик долгового рынка «Открытие Инвестиции» Александр Шураков.

«У еврооблигаций небольшая доходность, так как в этих бумагах отсутствуют риски финансовой инфраструктуры, поэтому поток будущих платежей с точки зрения российских инвесторов в достаточной степени предсказуем», — объяснил Шураков.

Персональный брокер «БКС Мир инвестиций» Артем Акдерли обращает внимание, что некоторые популярные выпуски уже торгуются с отрицательным спредом к бенчмарку (G-spread): «Текущая доходность ни сейчас, ни в будущем не покроет инфляционные издержки — инфляция в США максимальная за 40 лет — 9,1% в годовом выражении по итогам июня», — сказал эксперт.

Какую стратегию выбрать: держать до погашения или перепродавать

Поскольку безрисковой альтернативы для вложения долларов нет, а банки вводят отрицательные ставки по валютным счетам, еврооблигации, выпущенные по российскому праву, пользуются хорошим спросом, поэтому вполне возможен дальнейший рост цен, считает Алексей Козлов. «Выбор стратегии зависит от целей: кому-то нужно только «припарковать» доллары, не оплачивая при этом комиссию, другой рассматривает возможность вложиться в доллар, заработать на курсе и при этом не платить валютную переоценку, третий ищет апсайд, и в еврооблигациях он вполне может быть», — перечислил эксперт.

Александр Шураков склонен считать, что потенциал дальнейшего роста котировок по евробондам, учитывая их низкую доходность, достаточно ограничен, поэтому для инвесторов еврооблигации интересны не столько с точки зрения получения дохода от прироста стоимости пакета, сколько как инструмент диверсификации валютных рисков и сохранения капитала.

Перспективы роста следует оценивать по каждой отдельной бумаге, говорит заместитель руководителя департамента инвестиционной аналитики «Тинькофф Инвестиций» Андрей Опарин. «Россия 2030» с доходностью около 0,8% выглядит не очень перспективно, а вот «Россия 2028» еще может вырасти в цене краткосрочно. Для инвесторов подобные бумаги дают возможность «припарковать» долларовую ликвидность без комиссий и с получением купонного дохода, пусть и небольшого. Поэтому важно смотреть на доходность бумаг в моменте, чтобы решить, насколько выгодно их держать до погашения», — уточняет эксперт.

Еврооблигации позволяют держателям занимать

длинную позицию

в иностранной валюте. «Покупка еврооблигаций может быть выгодна инвесторам, которые хотят защититься от негативных колебаний валютного курса и при этом получать процентный доход», — говорит старший аналитик УК «Первая» Иван Панов.

Риски для держателей евробондов, выпущенных по российскому праву

Инфраструктурный риск

«Так как эти еврооблигации выпущены по локальному праву, то в них отсутствует риск финансовой инфраструктуры, из-за реализации которого российские владельцы обычных еврооблигаций не смогли получать выплаты из зарубежных депозитариев», — рассказал Александр Шураков.

В сценарии введения новых санкций, которые могут привести к ограничениям на движение иностранной валюты, клиент будет иметь на счету не валюту, а ценные бумаги, по которым внутри периметра российского рынка будут происходить выплаты купона и номинала по курсу ЦБ, добавляет Иван Панов.

Однако тем, кто планирует перепродавать еврооблигации, следует учитывать риски проведения операций в валюте. В частности, потенциальные санкции на Национальный клиринговый центр (НКЦ) могут привести к невозможности расчетов в долларах по этим еврооблигациям при необходимости перепродажи, уточняет Алексей Козлов.

В случае введения санкций на конкретного брокера бумаги можно будет перевести и продать в другом месте, говорит Андрей Опарин.

Валютный риск

Основной риск бумаг, номинированных в иностранной валюте, — валютный, напоминает Александр Шураков. При покупке еврооблигаций инвестиционный доход может оказаться ниже ожидаемого из-за курсовой разницы — если курс рубля во время покупки будет выше, чем во время продажи, и потеря доходности не будет нивелирована ростом рыночной цены.

Например, еврооблигация стоит $1700, что в рублях по курсу ₽60 за $1 составит ₽102 тыс. Если курс к моменту продажи опустится до ₽50, то стоимость

облигации

по той же рыночной цене $1700 составит в рублях ₽85 тыс. Чтобы хотя бы вернуть изначально вложенные средства при курсе ₽50, евробонд должен стоить $2040, то есть котировки должны вырасти на 20%.

Иван Панов считает, что если инвестор хочет обезопасить себя от колебаний курсов валют на горизонте пяти лет, то суверенные российские еврооблигации выглядят как интересный инструмент для данных целей. «Важно понимать, что купоны и номинал еврооблигаций эмитент будет выплачивать в рублях, по валютному курсу ЦБ на дату совершения сделки», — напомнил эксперт.

Кредитный риск

«Учитывая, что эмитентами этих еврооблигаций являются Минфин РФ и ГК ВЭБ.РФ, то с точки зрения локальных инвесторов вероятность возникновения кредитных событий является крайне незначительной», — уверен Александр Шураков.

Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене.

Подробнее

Торговая позиция при биржевых операциях. Она возникает, когда инвестор покупает ценные бумаги, валюту или товар в ожидании роста цен на них. В этом случае инвестор не ограничен во времени и может владеть инструментом (бумагой, валютой, товаром, контрактом и пр.) сколь угодно долго, отчего такая позиция получила название «длинной»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Регламентированный рынок, где встречаются продавцы и покупатели, торгующие различными активами: акциями, облигациями, валютой, фьючерсами, товарами. Стать участником торгов на бирже может каждый – для этого нужно открыть брокерский счет. Каждая сделка заключается по рыночной цене, совершается практически мгновенно, а также регистрируется и контролируется.

Подробнее

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права.

Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие.

Подробнее

Еврооблигации — это ценные бумаги, которые выпускаются в иностранной для эмитента валюте. Такого рода облигации могут обращаться как на зарубежных биржах, так и на рынках страны эмитента. Принципиальное отличие лишь в валюте выпуска, которая не ограничена евро. Европейская приставка осталась исторически.

Подробнее

Аналитика07 декабря 2022 в 12:003 220

Отсутствие валютных альтернатив — главный драйвер роста российских еврооблигаций

«Газпром капитал»

Газпром капитал ЗО34-1-Д

0%

Купить онлайн

Рис. 1. Источник: сайт «Мосбиржи»

«ПИК»

ПИК-Корпорация 001P-05

+0,56%

Купить онлайн

Рис. 2. Источник: сайт «Мосбиржи»

Еврооблигации от Минфина

RUS-28

-11,04%

Купить онлайн

Рис. 3. Источник: сайт «Мосбиржи»

«Сегежа Групп»

Сегежа Групп 003P-01R

-5,3%

Купить онлайн

Рис. 4. Источник: сайт «Мосбиржи»

«Металлоинвест»

ХК МЕТАЛЛОИНВЕСТ 001P-02

-2,1%

Купить онлайн

Рис. 5. Источник: сайт «Мосбиржи»

«Полюс»

Полюс ПБО-02

+1,37%

Купить онлайн

Рис. 6. Источник: сайт «Мосбиржи»

Еврооблигации на Мосбирже — альтернатива валютным вкладам

Больше интересных материалов

Здравствуйте, друзья!

Мы часто в своих статьях про инвестиции говорим о том, что нельзя все деньги вкладывать в один инструмент, надо распределять по нескольким активам. Это называется диверсификацией. Одним из ее видов является инвестирование в разные валюты.

В этой статье мы разберем удобный инструмент для этого – евробонды: что это такое, какие есть преимущества и недостатки, где и как их можно купить физическому лицу.

Понятие и отличия от облигаций

Большинство наших граждан пережили девальвацию рубля в разные годы развития рыночной экономики России и привыкли хранить сбережения в долларах и евро. Некоторые держат наличные дома, некоторые – на валютном счете в банке. И тот и другой варианты неприемлемы для настоящего инвестора по нескольким причинам:

- Хранение крупной суммы под матрасом небезопасно. А обеспечение надлежащей охраны (сигнализация, сейф) требует дополнительных расходов.

- Инфляция доллара за 2017 год составила 2,12 %, 2018-й – 1,93 % и прогноз на 2019-й – 2,13 %. Обесценивание евро идет меньшими темпами, но оно все равно идет: 2017-й – 1,43 %, 2018-й – 1,56 %, прогноз на 2019 год – около 1 %. То есть ваши наличные доллары и евро обесцениваются. Боязнь российской инфляции никак не распространилась у наших граждан на иностранную валюту. А зря.

- Теперь по валютным вкладам. У топ-30 банков ставка по долларам колеблется от 1 до 2,5 %, а по евро – и того меньше. Посмотрите на валютную инфляцию. Вы точно уверены, что защищаете таким образом свои сбережения?

- Вклады застрахованы только до 1,4 млн рублей. Если ваш капитал больше, то вы сильно рискуете. Но даже в случае меньшей суммы при отзыве лицензии у банка вы получите свои сбережения в рублях, а не в валюте.

Какой из всего этого можно сделать вывод? Храните деньги в валютных активах, которые не только защитят от инфляции, но и помогут приумножить капитал. Одним из таких инструментов являются еврооблигации.

Какой из всего этого можно сделать вывод? Храните деньги в валютных активах, которые не только защитят от инфляции, но и помогут приумножить капитал. Одним из таких инструментов являются еврооблигации.

Еврооблигации или евробонды (от слова “bond” – облигация) простыми словами – это облигации в валюте, которые являются иностранными для эмитента. Например, Минфин России или российские компании выпустили облигации в долларах или евро.

Для них это еврооблигации. Япония или США выпустили долговые бумаги в рублях – и для них это еврооблигации.

Пусть вас не смущает “евро” в начале слова. Оно осталось со времен первых евробондов, которые появились в Европе в середине прошлого века (Италия, 1963 год). Термин применяется сегодня для всех стран, независимо от части света, в который они находятся.

Евробонды имеют те же параметры, что и простые облигации: номинал, срок погашения, доходность, размер и периодичность выплаты купонов, амортизацию, НКД. Их можно и нужно покупать на ИИС, тогда процент полученной прибыли возрастет за счет возмещения из бюджета 13 % от потраченных на инвестирование средств.

Еврооблигации отличаются от российских облигаций:

- номинал выражен в иностранной валюте, выплата купонов и погашение в конце срока тоже производятся в валюте;

- доступность простому инвестору значительно ниже: если простую облигацию можно купить в районе 1 000 руб., то номинал еврооблигаций стартует от 1 000 долларов или евро;

- низкая ликвидность;

- особенности налогообложения, которые рассмотрим ниже.

Как работают евробонды

Компании и государственные структуры выпускают евробонды, чтобы иметь валюту для расчета с поставщиками и подрядчиками, защитить капитал от риска обесценивания национальной валюты и для дальнейшего развития, например, путем модернизации оборудования, закупки новых технологий. Покупка еврооблигаций частным лицом – это в первую очередь диверсификация инвестиционного портфеля.

Компании и государственные структуры выпускают евробонды, чтобы иметь валюту для расчета с поставщиками и подрядчиками, защитить капитал от риска обесценивания национальной валюты и для дальнейшего развития, например, путем модернизации оборудования, закупки новых технологий. Покупка еврооблигаций частным лицом – это в первую очередь диверсификация инвестиционного портфеля.

Механизм работы с евробондами не отличается от работы с обычными облигациями:

- Эмитент выпускает ценные бумаги с заданными параметрами (валюта номинала, вид купона, наличие или отсутствие амортизации и пр.) на определенный срок.

- Инвестор покупает eurobonds по рыночной цене и с учетом накопленного купонного дохода.

- С момента покупки инвестор имеет право на получение купонов (как правило, два раза в год) и на погашение ценной бумаги по номинальной стоимости в конце срока.

Заработать можно на купонах и на росте котировок. Но еврооблигации не отличаются высокой ликвидностью. Поэтому спекулятивные сделки “купил дешевле, продал дороже” не распространены. В основном инвесторы приобретают их, чтобы держать до погашения и обеспечить себе регулярные поступления денег на счет в иностранной валюте.

Где и как купить

Различают два вида еврооблигаций:

- Корпоративные – эмитентами выступают коммерческие банки и компании. Например, Газпром, Новатэк, НорНикель, Лукойл, Алроса, Альфа-Банк, ВТБ и другие. По состоянию на декабрь 2019 года в списке допущенных к торгам на Московской бирже 134 наименования. Номинал – от 1 000 в валюте. Лот равен 1 бумаге.

- Государственные, в которых эмитентом является Минфин России. Сейчас на Московской бирже в обращении 14 инструментов. Из них доступными для большинства инвесторов являются всего два: RUS-28 и RUS-30. Остальные стартуют от 100 000 и 200 000 долларов и евро.

Оба варианта сегодня доступны к покупке квалифицированным и неквалифицированным инвесторам. Несмотря на то что номинал некоторых бумаг достигает 200 000 долларов, даже рядовой инвестор может выбрать наиболее приемлемый для себя вариант, чтобы инвестировать деньги в валютные активы.

Вариант 1. Самостоятельная покупка.

Площадкой в этом случае выступает биржа, а посредником – брокер. Возможные схемы покупки:

- инвестор со своего валютного счета в банке переводит деньги брокеру, а тот покупает ценные бумаги на бирже;

- инвестор со своего рублевого счета переводит деньги брокеру, тот покупает на валютной бирже валюту и на фондовой – облигации.

Вариант 2. Покупка акций ETF.

Вариант 2. Покупка акций ETF.

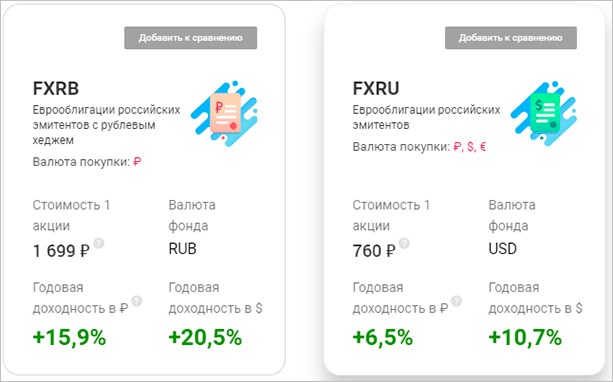

Напомним, что ETF – это биржевой индексный фонд, в который входит сразу много ценных бумаг. Он копирует определенный индекс. Главными преимуществами для инвестора при покупке ETF являются диверсификация и низкий порог входа. На Московской бирже сегодня есть 3 фонда на еврооблигации: FXRU, FXRB и RUSB.

Первые два от компании Finex. В них входит по состоянию на декабрь 2019 года 28 ценных бумаг. RUSB от компании ITI Funds включает 14 евробондов. Доходность за год составила 14,53 %, рыночная цена на 26.12.2019 – 1 740 руб.

Вариант 3. Покупка паев ПИФа.

ПИФ – паевой инвестиционный фонд, который не торгуется на бирже. Представляет собой портфель из ценных бумаг, собранный управляющим. Купить паи можно в управляющей компании.

Примеры таких ПИФов:

- “ВТБ – Фонд Еврооблигаций развивающихся рынков”. Один пай стоит всего 25,76 руб. За год доходность составляет всего 2,43 %, за 3 года – 24,69 %.

- “ВТБ – Фонд Еврооблигаций”. Стоимость пая – 13,86 руб. Доходность за год – 0 %, за 3 года – 17,96 %.

- “Сбербанк – Еврооблигации”. Доходность за 3 года – 14,85 %., за год – -0,05 %. Стоимость пая составила 2 552,1 руб.

Вариант 4. Покупка БПИФа.

БПИФ – этот тот же ПИФ, только он торгуется на бирже. То есть его состав формирует управляющая компания, а купить и продать можно через брокера в рабочее время биржи, как любую ценную бумагу. Биржевые фонды недавно появились на нашей бирже, поэтому составить объективную картину их доходности пока нельзя.

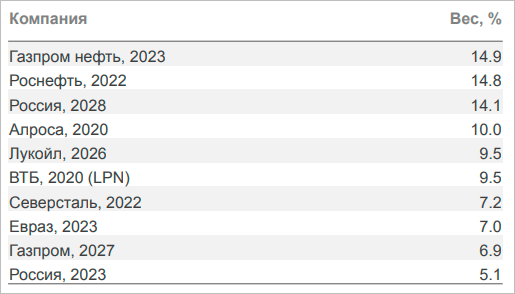

Пример. Фонд SBCB от управляющей компании Сбербанка 26 декабря торговался за 1 036 руб. за акцию. Он следует за индексом МосБиржи по самым ликвидным еврооблигациям. Состав фонда включает 10 наименований ценных бумаг. А теперь попробуйте определить, сколько бы вам потребовалось денег, чтобы самостоятельно собрать такой портфель.

Вопросы налогообложения

Несколько ключевых моментов по налогообложению евробондов:

- НДФЛ в размере 13 % облагается весь доход, полученный от корпоративных бумаг: купонный и от разницы купли-продажи.

- Налогом облагается и доход, полученный от валютной переоценки. Например, инвестор купил корпоративную бумагу за 1 000 евро (на момент покупки 1 евро = 70 руб.). Через год продал ее условно за ту же 1 000 евро, но 1 евро уже стоит 75 руб. Возникает доход: 75 000 – 70 000 = 5 000 руб. НДФЛ составит 650 руб.

- Купонный доход еврооблигаций Минфина не облагается налогом. Валютная переоценка тоже не грозит инвестору уплатой НДФЛ (с 1.01.2019). А вот разница между ценой покупки и продажи облагается по ставке 13 %.

Налоги можно и нужно оптимизировать. Возможные варианты:

- Владеть ценными бумагами не менее 3 лет. В этом случае доход от реализации не облагается подоходным налогом.

- Открыть ИИС и воспользоваться льготами. По типу “А” вы ежегодно будете получать 13 % на инвестируемую сумму (но не более 52 000 руб.). Если реинвестируете эти средства, то доходность портфеля увеличится. По типу “Б” вы освобождаетесь от уплаты налогов после закрытия счета (не ранее, чем через 3 года).

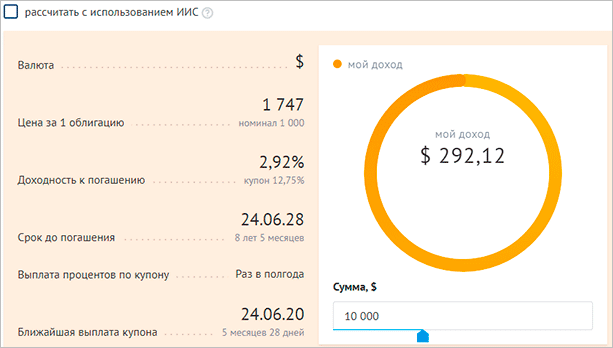

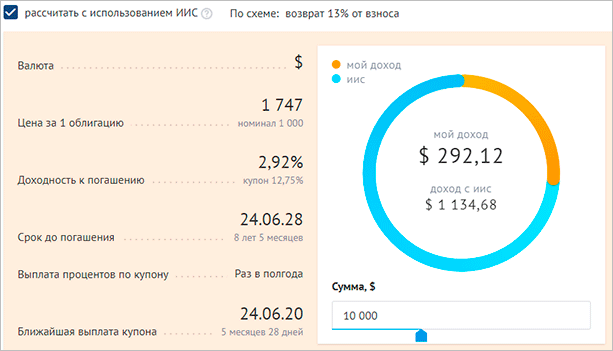

На финансовом портале Банки.ру есть специальный калькулятор, в котором хорошо видно действие льготы. Для примера выбрана еврооблигация “Россия-2028-7т”.

Без учета ИИС доход составит 292,12 $. С учетом ИИС – 292,12 $ плюс 1 134,68 $ от возврата подоходного налога.

Плюсы и минусы инвестиций в еврооблигации

Плюсы:

- защита от инфляции и девальвации национальной валюты;

- более высокие процентные ставки по сравнению с банковскими вкладами в валюте, при использовании ИИС, вообще, сравнивать нет смысла;

- можно продать раньше срока погашения без потери процентов;

- банки принимают евробонды в качестве залога;

- реальная возможность диверсифицировать свой инвестиционный портфель по валюте;

- хороший вариант для пассивного инвестиционного дохода;

- фиксация доходности на несколько лет.

Минусы:

- риск дефолта эмитента, по гособлигациям он минимальный, по корпоративным – значительно выше;

- низкая ликвидность по некоторым эмитентам;

- высокий порог входа, если планируете покупать евробонды отдельных эмитентов;

- небольшой выбор государственных бумаг.

Заключение

Еврооблигации, особенно государственные, относятся к консервативным инвестиционным инструментам. Пассивным инвесторам стоит рассмотреть варианты включения в свой портфель таких ценных бумаг. Отлично подойдут ETF и облигации отдельных эмитентов. ПИФы с высокими комиссионными и достаточно низкой доходностью мы бы не стали рассматривать. БПИФы еще никак себя не зарекомендовали, но в будущем не исключаю, что они станут хорошей альтернативой другим вариантам.

Что думаете, начинающие и опытные инвесторы? Рассматриваете евробонды для своего портфеля?