Интеллектуальная собственность

Могу ли я продавать свои товары таким способом и будет ли это законным?

Здравствуйте. Я хотела бы развивать социальную сеть инстаграм, которая считается на данный момент экстремистской организацией. В моих планах продвигать и продавать свои картины и графические проекты через инстаграм. Хочу добавить, что моими клиентами будут иностранные граждане. Могу ли я продавать свои товары таким способом и будет ли это законным?

17 марта, 11:18, вопрос №3640990, Анжелика, г. Новосибирск

586 ₽

Вопрос решен

Налоговое право

Какая ответственность за реализацию данного вида товара?

ИП на 6% доходы. Налоги платим в полном объёме.

Деятельность — продажа по р/с Электронных сигарет и никотина содержащих жидкостей.

Продавать планируем немаркированный товар честным знаком.

Покупаем за наличку в чёрную.

Какая ответственность за реализацию данного вида товара?

16 марта, 15:57, вопрос №3640118, Дмитрий, г. Иркутск

Вопрос, могут ли мне отказать обменять товар по гарантии на новый?

Добрый день, в декабре покупал наушники, спустя два месяца они сломались, сдал их в сервисный центр, там сказали, что деталь будет ехать к ним дольше чем 45 дней, потому выдали на руки акт о неремонтопригодности товара, далее сказали обращаться к продавцу, я написал в службу поддержки яндекс маркета, меня перенаправили на поставщика товара, далее поставщик сообщил мне, что яндекс маркет не сможет обменять мне товар, только возврат денежных средств, но данный товар вырос в цене в два раза, соответственно это не поможет мне, получить новый товар. Вопрос, могут ли мне отказать обменять товар по гарантии на новый?

16 марта, 10:08, вопрос №3639566, Юра Бессонов, г. Москва

О необходимости применения ККТ при безналичной оплате товаров

Контрольно-кассовая техника (далее — ККТ) применяется в России в обязательном порядке всеми организациями и ИП при расчетах, за исключением случаев, указанных в законе (п. 1 ст. 1.2, ст. 2 Закона N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Кроме ситуаций, перечисленных в законе, ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа (ЭСП) с его предъявлением (например, оплата пластиковой картой) (п. 9 ст. 2 Закона N 54-ФЗ). Таким образом, если покупатель ИП, то при безналичной оплате через расчетный счет (платежным поручением) ККТ применять не надо. Если оплату ИП производит через предъявление карты (смартфона), т.е. через ЭСП, то следует применять ККТ. Также ККТ следует применять при оплате наличными деньгами (письмо Минфина РФ от 21.11.2019 N 03-01-15/90231).

Под «расчетами» понимается получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги. Также сюда включают прием и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов (ст. 1.1 Закона N 54-ФЗ).

При расчетах с физическими лицами, которые не являются ИП, ККТ используется независимо от способа расчета — наличными деньгами или в безналичном порядке, в том числе через кассу кредитного учреждения (банка).

Норма, позволяющая не применять ККТ при получении от физлиц оплаты в безналичном порядке, действовала только до 01.07.2019 (п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ).

Сейчас расчеты в безналичном порядке, в т.ч. с физлицами, также подпадают под определение «расчеты». В прописано, что Закон N 54-ФЗ не содержит исключений применения ККТ при осуществлении расчетов в безналичном порядке, в том числе через кредитную организацию, с покупателем (клиентом) — физическим лицом (письмо ФНС России от 05.02.2020 N АБ-4-20/1824@). Расчеты с покупателем — физлицом (не ИП) за реализованное ему имущество (товар) требуют применения ККТ независимо от формы расчета (наличный, безналичные или, например, зачет взаимных требований) (письмо ФНС России от 18.11.2020 N АБ-4-20/18887@, письмо Минфина РФ от 17.07.2019 N 03-01-15/53174).

В случае осуществления расчетов между организацией и налогоплательщиком НПД (самозанятым), не зарегистрированным в качестве ИП, ККТ применяется в общеустановленном порядке, т.е. как с физлицом, не являющимся ИП (письмо ФНС от 20.07.2020 N АБ-3-20/5322@).

Штраф за неприменение ККТ в установленных случаях в отношении должностных лиц взимается размере от 1/4 до 1/2 размера суммы расчета произведенного без применения ККТ, но не менее 10 тыс. рублей, в отношении юридических лиц — штраф от ¾ до 1 размера суммы расчета, произведенного без применения ККТ, но не менее 30 тыс. руб. (п. 2 ст. 14.5 КоАП РФ).

К обязательным реквизитам, которые должен содержать кассовый чек, относится в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок (п. 1 ст. 4.7 Закона N 54-ФЗ).

Указанное в кассовом чеке наименование должно позволять покупателю однозначно определить соответствующие товар, работу, услугу (письма Минфина РФ от 30.06.2020 N 03-01-15/56446, N 03-01-15/56467). В Информации ФНС, замещенной по ссылке разъясняется, что название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу. Также допускается добавление артикулов. Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учетная система, рекомендуется подгружать наименования из неё.

За отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф — для должностного лица в размере от 1,5 тыс. руб.- до 3 тыс. руб., для юридических лиц — от 5 тыс. руб. до 10 тыс. руб. (п. 4 ст. 14.5 КоАП РФ).

Судебная практика подтверждает правомерность привлечения к ответственности за отсутствие в чеке ККТ наименования товаров, работ, услуг, их количества, цены за единицу с учетом скидок и наценок (Постановление Восемнадцатого арбитражного апелляционного суда от 23.03.2020 N 18АП-20094/2019 по делу N А47-13809/2019).

Дата расчета при безналичной оплате

Кассовый чек кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 Закона N 54-ФЗ). В Законе N 54-ФЗ отсутствуют правила определения «даты расчета» при безналичной оплате. В общем случае ККТ применяется на месте расчета и в момент расчета, и покупателю выдается кассовый чек (на бумажном носителе и/или направляется в электронном виде) (п. 2 ст. 1.2.Закона N 54-ФЗ). Это не вызывает вопросов при наличных формах расчета или расчетах с применением электронных средств платежа при их предъявлении кассиру. При этом нет ясности, каким образом пользователю ККТ применять ККТ при получении денежных средств на расчетный счет.

Перевод денежных средств может осуществляться в срок до 3 рабочих дней начиная со дня предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета (п. 5 ст. 5 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе»).

То есть, если считать днем расчета день внесения покупателем денежных средств в кассу банка, то выполнить требования п. 5.4 ст. 1.2 Закона N 54-ФЗ зачастую невозможно. ФНС России предлагает в качестве выхода из ситуации считать датой расчета для применения п. 5.4 ст.1.2 Закона N 54-ФЗ дату формирования выписки по счету (идентификации платежей), но не позднее даты зачисления денежных средств на счет пользователя ККТ (письма ФНС России от 26.10.2018 N ЕД-4-20/21001@, от 23.11.2018 г. N ЕД-4-20/22775).

По мнению Минфина РФ, пользователь ККТ обязан применять ККТ с момента подтверждения исполнения распоряжения о переводе денежных средств обслуживающей покупателя (клиента) кредитной организацией (письмо Минфина РФ от 21.06.2018 . N 03-01-15/42668). Полномочия по предоставлению письменных разъяснений налоговым органам, организациям, индивидуальным предпринимателям и физическим лицам по вопросам применения законодательства России о применении ККТ предоставлены Минфину России (п. 9 ст. 1.2 Закона N 54-ФЗ). Для снижения рисков в ситуации законодательной неопределенности пользователь ККТ имеет право обратиться за адресными разъяснениями в Минфин РФ.

Чек ККТ при предоплате

Закон N 54-ФЗ прямо обязывает организации и ИП применять ККТ в случаях получения авансов (предварительной оплаты), в том числе и в безналичном порядке от физических лиц. В связи с этим продавец должен оформить кассовый чек как на сумму аванса (после его получения), так и на сумму зачета предоплаты или аванса и окончательной оплаты всех товаров (письмо Минфина РФ от 28.01.2020 N 03-01-15/4884).

С 21 декабря 2020 года обновлены реквизиты и форматы чека ККТ, обязательные к использованию (таблицы в приложении № 1 № 2 к Приказу ФНС от 14.09.2020 N ЕД-7-20/662@).

В случае, когда при получении денежных средств от клиента в качестве предоплаты объем и перечень услуг и товаров не известен, формируется кассовый чек с признаком способа расчета «Аванс» (значение 3). В таком чеке реквизит «наименование предмета расчета» может не указываться (в т.ч. и после 01.02.2021). Если объем и перечень услуг и товаров известен, то формируется кассовый чек с признаком способа расчета «Предоплата 100%» или «Предоплата» (значение 1 или 2). В таком чеке реквизиты «наименование предмета расчета» (тег 1030), «количество предмета расчета» (тег 1023) и «цена за единицу предмета расчета» (тег 1079) должны заполняться. При окончательном расчете оформляется кассовый чек с указанием номенклатуры товаров, услуг (в реквизите «наименование предмета расчета»), реализованных клиенту при организации банкета. При этом указывается сумма денежных средств, полученных от клиента в качестве окончательного расчета, а также указывается сумма зачтенного аванса.

При этом данные о поступлении денежных средств формируются исходя из данных, указанных в счетчиках операций «приход» (тег 1129) — итоговая сумма в чеках (БСО) безналичными и наличными. Задвоения сумм полученного аванса и суммы расчета, указанного в чеке, формируемом при окончательном расчете (на всю сумму реализованных товаров и услуг), не произойдет.

Примеры формирования фискальных документов (чеков ККТ) содержатся в методических указаниях ФНС, размещенных на сайте ФНС России в разделе «Методические указания» (письмо ФНС от 20.02 2019 N ЕД-4-20/2929@ «О направлении методических указаний»).

Бухучет

В бухгалтерском учете выручка от продажи товаров, в том числе физическим лицам является доходом от обычных видов деятельности (п. 5 ПБУ 9/99 «Доходы организации»).

Выручка от реализации, признается в бухгалтерском учете организации в тот момент, когда продукция реализована (передана) покупателю, независимо от того, когда деньги поступят на счет предприятия (пп. 5, 6 и 12 ПБУ 9/99).

Законодательство не предусматривают отдельного порядка заполнения товарной накладной (счета или акта) в случае продажи товара физическому лицу, поэтому по строкам «Грузополучатель» и «Плательщик» организация вправе указать фамилию и инициалы покупателя — физического лица.

Бухгалтерские записи для ситуации

Организация-продавец выставляет счет на предоплату товара в размере 100%, физическое лицо безналичным способом оплачивает счет (дистанционно, без предъявления пластиковой карты или смартфона продавцу), товар передается физическому лицу в офисе организации, для подтверждения факта реализации составляется товарная накладная или акт передачи товара.

Направление покупателю счета является предложением оплатить товар по цене, указанной в счете. Если выставленный покупателю счет на оплату товара соответствует требованиям ст. 435 ГК РФ, т.е. содержит все существенные условия договора, такой счет следует рассматривать, как предложение заключить договор (оферту).

Оплата покупателем полученного счета является акцептом оферты, то есть в этом случае договор будет считаться заключенным на условиях, указанных в счете на оплату. При наличии оплаченного счета, в котором указаны наименование и количество товара, либо при наличии надлежаще оформленного товаросопроводительного документа с отметкой покупателя о принятии товара договор купли-продажи считается заключенным в письменной форме.

- Отражено поступление предоплаты в размере 100% за товар на расчетный счет:

Дебет 51 Кредит 62-аванс (документ — выписка банка по расчетному счету) - Исчислен НДС с суммы полученной предоплаты:

Дебет 62-НДС (76-НДС по авансу) Кредит 68-НДС (документ — счет-фактура на аванс (или сводный документ за период) - Отражена выручка от продажи товара (товар передан покупателю-физическому лицу):

Дебет 62-физ.лица Кредит 90-1 (документ — товарная накладная или акт приемки-передачи товара) - Начислен НДС при отгрузке товара:

Дебет 90-3 Кредит 68-НДС (документ — счет-фактура на отгрузку) - Сумма предоплаты зачтена в счет реализации товара:

Дебет 62-аванс Кредит 62-физ.лица (документ — бухгалтерская справка) - Принят к вычету НДС, исчисленный с суммы предоплаты:

Дебет 68-НДС Кредит 62-НДС (76-НДС по авансам) (документ — счет-фактура на аванс (сводный документ). - Списана в расходы себестоимость реализованного товара:

Дебет 90-2 Кредит 41 (документ — товарная накладная или акт приемки- передачи товара)

Учет комиссии за эквайринг

Если организация установит в офисе терминал для приема платежей по картам, то выручка от реализации товаров, которые оплачиваются с помощью платежных карт, признается в бухгалтерском учете предприятия так же, как и выручка от реализации за наличный расчет, то есть в тот момент, когда товар реализован (передан) покупателю, независимо от того, когда деньги от банка-эквайрера поступят на счет предприятия (п.п.5,6 и 12 ПБУ 9/99).

Суммы за реализованный товар, оплаченный с помощью платежной карты, могут поступать на счет предприятия уже за минусом комиссионных, взимаемых банком в соответствии с договором на эквайринговое обслуживание. Однако сумма выручки принимается в бухгалтерском учете в полном объеме дебиторской задолженности, а сумма оплаты комиссионных услуг банка относится к прочим расходам организации (п. 11 ПБУ 10/99 «Расходы организации»). Суммы оплат, которые произведены платежными картами, но которые еще не поступили от банка на расчетный счет торговой организации, отражаются на счете 57 «Переводы в пути» (Дебет 57 Кредит 90-1).

Услуги банка, оказываемые по договору на эквайринговое обслуживание, учитываются в составе прочих расходов:

- Дебет 91 Кредит 76 — учтена комиссия банка за эквайринг;

- Дебет 51 Кредит 57 — зачислена на расчетный счет оплата по платежным картам за минусом комиссии банка;

- Дебет 76 Кредит 57 — комиссия удержана банком из причитающейся организации выручки.

Как организации на ОСНО оформлять оптовую продажу товара физическим лицам?

Добрый день, мы юрлицо на ОСНО, оптовая торговля. К нам приходят физлица (не ИП). Как им продать оптом товар, если они не хотят сообщать свои данные? То есть можем ли мы в УПД просто написать «физическое лицо», или «частное лицо»?

Oxi12345, добрый день.

Для начала предлагаю разобраться с определениями, которые имеем согласно нашего законодательства:

Федеральный закон от 28.12.2009 N 381-ФЗ (ред. от 03.07.2016)

«Об основах государственного регулирования торговой деятельности в Российской Федерации» (с изм. и доп., вступ. в силу с 15.07.2016)

2) оптовая торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности (в том числе для перепродажи) или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием;

Так что, если Вы осуществляете продажу физическим лицам, то это уже розничная продажа.

Розничная торговля регулируется статьей 492 ГК РФ «Договор розничной купли-продажи»:

продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью»

Ваша организация применяет ОСНО, следовательно (если у Вас нет льгот по освобождению от НДС), являетесь плательщиком НДС, значит на все реализации должны быть выставлены счета — фактуры, которые в свою очередь должны быть зарегистированы в книге продаж. Просто написать при этом физлица нельзя.

Осуществляя оптовую и розничную продажу одновременно Вы должны вести раздельный учет по каждому виду деятельности.

Если у Вас много розничных покупателей, то быть может имеет смысл зарегистрировать еще ИП или ООО, которое будет приобретать оптом с целью дальнейшей реализации в розницу. Это будет менее трудоемко, чем раздельный учет.

Заполнить путевой лист со всеми обязательными реквизитами в специальном сервисе

![]()

Oxi12345, еще раз прочитайте все, что написано по ссылке которую Вы указываете.

Там так же описана розничная и оптовая продажа.

В любом случае, Вы имеете право на собственное мнение, собственные риски ))))

![]()

smv_mars, Мне не нужно рисков и собственного мнения. Мне нужно знать как сделать правильно. Нашла ответ Начальника отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России Ольги Цибизовой что можно. Она отвечает что можно указывать «физлицо», если оно не хочет сообщать свои личные данные, и причины отказывать ему в продаже оптом нет. И мы не обязаны контролировать для каких нужд физлицо купило у нас товар оптом. А про разницу между оптом и розницей я вопрос не задавала. Вы мне весь вопрос забили ответами не по теме. Модераторы, удалите пожалуйста ответ не по теме. Я не спрашивала про разницу между оптом и розницей.

Заполняйте платежки с актуальными на сегодня КБК, кодами дохода и другими обязательными реквизитами

![]()

Юлия Радская, Спасибо, жду ответов от профессионалов. К сожалению мой вопрос ушел далеко с первой страницы, но может кто-то и пролистает до него. А точный ответ я уже нашла и в выше написала про него.

Формировать транспортные накладные в веб‑сервисе для ведения учета и сдачи отчетности

Добрый день!

Цитата (Oxi12345):жду ответов от профессионалов.

Да уж, с такой манерой общаться, Вы у нас на форуме долго не пробудете.

И, кстати, напомню, что в соответствии с правилами форума, при таком поведении участники форума просто перестанут отвечать на Ваши вопросы. И штатные эксперты не обязаны отвечать тем, кто проявляет неуважение к собеседнику.

Так что, Ваше ожидание «ответа от профессионалов» при таком общении напрасны.

Вы хотите подтверждения для своего желания выписывать документы (договор или счет, накладную и счет-фактуру) с указанием «физическое лицо»?

Да, в качестве разовой сделки можно поступить так. Но при этом нужно понимать, что такое оформление обязательно привлечет внимание к этой поставке. Не обязательно, что приведет к штрафам, но внимание будет.

Поэтому, если Вы собираетесь делать такие продажи регулярными, то Вам придется отделить розницу от опта.

Например, сделать магазин при оптовом складе.

Поскольку оформление розничных сделок отличается от оформления оптовых сделок.

Прежде всего, как правило, наличной оплатой. И, как следствие — необходимостью пробития кассового чека. Хотя, это совсем не главное отличие. И при оптовой продаже за наличные применение кассового аппарата обязательно. И, наоборот, при розничной продаже с оплатой перечислением на расчетный счет, касса, естественно, не нужна.

При оформлении розничной продажи договор не нужен. Если за наличные — выписываете товарный чек и выдаете кассовый чек.

Если по безналу: счет на оплату и товарный чек.

Кстати, не только оформление, но и учет при розничных продажах проще, чем при оптовых. Можно учитывать всех покупателей «скопом».

Счет-фактуру на физическое лицо можете не делать при любом оформлении. Только для этого обязательно в договор или счет на оплату нужно вписать фразу, что по согласованию сторон счет-фактура не выдается.

Но, повторюсь, при разовой или эпизодической продажах частному лицу, можете оформлять так же, как и для организации.

Успехов!

- Главная

- Правовые ресурсы

- Подборки материалов

- Могут ли оптовые компании продавать товар физическим лицам

Могут ли оптовые компании продавать товар физическим лицам

Подборка наиболее важных документов по запросу Могут ли оптовые компании продавать товар физическим лицам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Путеводитель по судебной практике. Поставка товаровТаким образом, определяющим признаком договора розничной купли-продажи в целях применения ЕНВД является цель реализации товаров организациям и физическим лицам; основным критерием, отличающим оптовую торговлю от розничной, является использование юридическими лицами приобретенных товаров с целью их переработки и дальнейшей реализации в профессиональной (предпринимательской) деятельности для извлечения дохода.

Нормативные акты

Федеральный закон от 21.11.2011 N 323-ФЗ

(ред. от 28.12.2022)

«Об основах охраны здоровья граждан в Российской Федерации»

(с изм. и доп., вступ. в силу с 01.03.2023)1) принимать от организаций, занимающихся разработкой, производством и (или) реализацией лекарственных препаратов, медицинских изделий, организаций, обладающих правами на использование торгового наименования лекарственного препарата, организаций оптовой торговли лекарственными средствами, аптечных организаций (их представителей, иных физических и юридических лиц, осуществляющих свою деятельность от имени этих организаций) (далее соответственно — компания, представитель компании) подарки, денежные средства (за исключением вознаграждений по договорам при проведении клинических исследований лекарственных препаратов, клинических испытаний медицинских изделий, вознаграждений, связанных с осуществлением медицинским работником педагогической и (или) научной деятельности), в том числе на оплату развлечений, отдыха, проезда к месту отдыха, а также участвовать в развлекательных мероприятиях, проводимых за счет средств компаний, представителей компаний;

Физлицо хочет купить для использования в личных, не связанных с осуществлением предпринимательской деятельности целях товар со склада в оптовой организации. Давайте разберемся, вправе ли организация продать ему товар.

Определяем вид и форму торговли

Существует два вида торговли <*>:

— оптовая;

— розничная.

Основным признаком розничной торговли является то, что товары приобретаются для личного, семейного, домашнего и иного подобного использования, не связанного с предпринимательской деятельностью<*>. Соответственно, в рассматриваемой ситуации продажа товара физлицу для личного пользования — это розничная торговля. Напомним, что она может осуществляться в различных формах.

На заметку

Розничная торговля осуществляется в следующих формах <*>:

— комиссионная торговля;

— торговля в стационарных (нестационарных) торговых объектах;

— торговля без (вне) торговых объектов;

— торговля по образцам;

— развозная и разносная торговля;

— торговля на ярмарках, аукционах и рынках.

Проанализировав все формы розничной торговли, можно сделать вывод, что розничная торговля может осуществляться с торгового объекта (в основном это магазины различных видов) или без (вне) него (например, торговля по образцам, развозная и разносная торговля). При этом ни одна из форм розничной торговли не предусматривает возможности продажи товаров физлицу со склада оптовой организации.

Обратите внимание!

Продажа товара со складов в розницу без соответствующего оформления формы розничной торговли, а также при необходимости создания торгового объекта установленного вида и типа законодательством о торговле не предусмотрена и может быть расценена как нарушение Правил продажи. За такое правонарушение установлен штраф в размере до 10 БВ <*>. То же деяние, совершенное повторно в течение одного года после наложения административного взыскания за такое же нарушение, влечет наложение штрафа в размере от 10 до 30 БВ <*>.

Соответственно, если организация хочет осуществлять не только оптовую торговлю, но и розничную (т.е. продавать свои товары физлицам), ей необходимо, например, создать розничной торговый объект или интернет-магазин (торговля по образцам, осуществляемая без (вне) торговых объектов).

Отметим, что субъекты хозяйствования вправе использовать для размещения торговых объектов объекты недвижимого имущества <*>:

— не соответствующие требованиям к их проектированию и строительству, предусмотренным ТНПА, если на дату ввода в эксплуатацию такие объекты недвижимого имущества соответствовали заявленным требованиям;

— по назначению, отличному от назначения, указанного в документах ЕГРНИ, если при этом не нарушаются права и законные интересы граждан и других субъектов хозяйствования, а также не потребуется проведение строительно-монтажных работ.

На заметку

Назначение объекта недвижимости можно найти на сайте национального кадастрового агентства.

Кроме того, субъектам торговли можно создавать стационарные торговые объекты вне зависимости от наличия таких объектов на схемах размещения стационарных торговых объектов, разрабатываемых и утверждаемых местными исполнительными и распорядительными органами. Главное — соблюдать требования градостроительной документации <*>.

На основании вышесказанного можно сделать вывод, что организация вправе провести, например, перепланировку склада для организации работы розничного торгового объекта.

Проходим административные процедуры

Основные административные процедуры, которые организации необходимо провести до начала осуществления розничной торговли:

1. Уведомить местный исполком (по общему правилу) <*>.

Уведомление должно быть составлено по установленной форме. Его направлением организация (ИП) подтверждает, что его работники, осуществляемая деятельность, а также предназначенные для использования в процессе осуществления указанной деятельности земельные участки, капитальные строения (зданий, сооружений), изолированные помещения, оборудование, транспортные средства и иные объекты соответствуют требованиям, предусмотренным законодательством <*>.

Уведомление нужно направить письменно по месту нахождения юрлица (месту жительства ИП) <*>:

— через службу «одно окно»;

— заказным почтовым отправлением с уведомлением о вручении;

— при помощи единого портала электронных услуг. При этом документ должен быть подписан ЭЦП руководителя (уполномоченного лица) организации (ИП). Днем отправки является дата регистрации уведомления на портале.

Организация вправе начать осуществлять вид деятельности, указанный в уведомлении со дня, следующего за днем его направления, вне зависимости от включения его в реестры, базы данных и пр. <*>. Однако возможность начать осуществлять вид деятельности, указанный в уведомлении, не отменяет обязанности подать сведения о включении организации в соответствующие реестры, базы данных и прочее <*>.

Обратите внимание!

Днем направления уведомления считается при его направлении <*>:

— посредством подачи письменного уведомления через службу «одно окно» — дата регистрации уведомления в службе «одно окно»;

— заказным почтовым отправлением с уведомлением о вручении — дата, указанная в квитанции;

— в виде электронного документа — дата регистрации уведомления на едином портале электронных услуг.

2. Представить сведения для включения в Торговый реестр <*>:

— при создании розничного торгового объекта (например, узкоспециализированного магазина);

— организации работы интернет-магазина;

— организации торговли без (вне) торговых объектов.

Для этого подается заявление в местный исполнительный и распорядительный орган по установленной форме <*>:

— по месту нахождения торгового объекта;

— месту государственной регистрации субъекта торговли, осуществляющего торговлю без (вне) торгового объекта.

3. Получить лицензию для осуществления розничной торговли некоторыми товарами. К таким товарам, например относятся алкоголь и табак <*>.

4. Согласовать режим работы торгового объекта после 23:00 и до 07:00 (при необходимости). Такое согласование является административной процедурой <*>. Она проводится по заявлению организации. За рассмотрение заявления плата не установлена. Оно рассматривается в течение 5 рабочих дней.

Кроме прохождения указанных административных процедур, при открытии розничного торгового объекта следует также соблюдать иные требования законодательства, в том числе:

— обеспечить наличие необходимого оборудования (кассовых суммирующих аппаратов, средств контроля, предназначенных для установки на них и т.д.) <*>;

— оформить требуемые книги и документы (книгу учета проверок, книгу замечаний и предложений, ассортиментный перечень, документы, подтверждающие приобретение (поступление) товаров, а также документы о качестве и безопасности товаров (при необходимости) и т.д.) <*>;

На заметку

Реализацию книг учета проверок и замечаний и предложений осуществляет РУП «Издательство «Белбланкавыд». Книгу учета проверок также можно приобрести в РУП «Информационно-издательский центр по налогам и сборам» <*>.

— оформить вывеску торгового объекта, а также в случаях, установленных законодательством, получить паспорт на средство наружной рекламы <*>;

— оборудовать системой видеонаблюдения стационарный торговый объект <*>;

— обеспечить на стационарном торговом объекте соблюдение:

l общих требований пожарной безопасности;

l общих санитарно-эпидемиологических требований;

l общих требований в области охраны окружающей среды.

Читайте этот материал в ilex

*по ссылке Вы попадете в платный контент сервиса ilex

Какие необходимо оформить документы?

Организация — ОСНО.

Спасибо

![]()

2 982

Решен

![]()

Светлана Пятовол, эксперт 5 мая 2015

Добрый день!

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Запрета на реализацию продукции физическому лицу при оплате им данной покупки через расчетный счет организации — нет. Такая реализация приравнивается к розничной торговле. При отгрузке продукции физическому лицу выписывается накладная и счет-фактура.

Только вот у физического лица могут быть проблемы с оплатой такой покупки через банк. Банк может не принять оплату за товар без открытия физическим лицом счета в банке. Как правило, без открытия счетов физические лица через банк оплачивают налоги, пошлины, коммунальные платежи и прочее. Покупки совершаются либо с помощью карточных счетов физического лица (оплата картой в интернете), либо надо будет открывать расчетный счет в банке. Так что, для начала следует уточнить у банка — сможет ли физическое лицо оплатить покупку, приобретенную у вас, путем перечисления денежных средств вам на расчетный счет.

Всего наилучшего

![]()

Норматив

Получить доступ к актуальной законодательной базе и справочной информации для бухгалтеров

Узнать больше

Вопросы по теме

![]()

Норматив

Получить доступ к актуальной законодательной базе и справочной информации для бухгалтеров

Узнать больше

Интернет-магазины и розничные точки могут обслуживать физических и юридических лиц. В каждом случае надо проводить сделку согласно действующему законодательству. Физическое лицо получает чек, а юридическое — закрывающие документы.

В статье разберёмся, как правильно оформлять документы для торговых операций и автоматизировать создание отчётности с помощью товароучётных систем.

Применение контрольно-кассовой техники

После принятия закона 54-ФЗ «О применении контрольно-кассовой техники» предприниматели постепенно начали переходить на онлайн-кассы, которые регистрируют торговые операции и отправляют чеки в налоговую инспекцию.

Законодательство в отношении торговых операций постоянно меняется, поэтому бизнесменам надо следить за поправками и вовремя вносить корректировки в бизнес-процессы. В 2021 году онлайн-ККТ необходимы почти всем бизнесменам, которые проведут расчёты с покупателями.

Предприниматель обязан выбить кассовый чек после перевода денег. Сначала чек предоплаты, а затем чек полной оплаты после отгрузки товара. Если платёж пришёл через интернет-магазин чек надо сформировать на следующий рабочий день. При безналичном расчёте его надо отдать вместе с заказом.

Контрольно-кассовая техника применяется юридическими лицами разных организационно-правовых форм. Сегодня онлайн-касса нужна ИП на патенте, предпринимателям на ЕНВД, бизнесменам на УСН и ООО. Даже в торговые автоматы нужно интегрировать ККТ, чтобы каждая операция была видна в системе учёта.

Онлайн-кассу можно купить или арендовать. Одним из наиболее выгодных вариантов является приобретение готовых комплектов в товароучётном сервисе «EKAM». Представители облачной платформы предоставляют услуги «под ключ». После оплаты оборудования они зарегистрируют его в налоговой, выпустят квалифицированную электронную подпись и подключат к оператору фискальных данных. Если ККТ выйдет из строя, её заменят и помогут подключить новую онлайн-кассу к интернет-магазинам и розничным точкам.

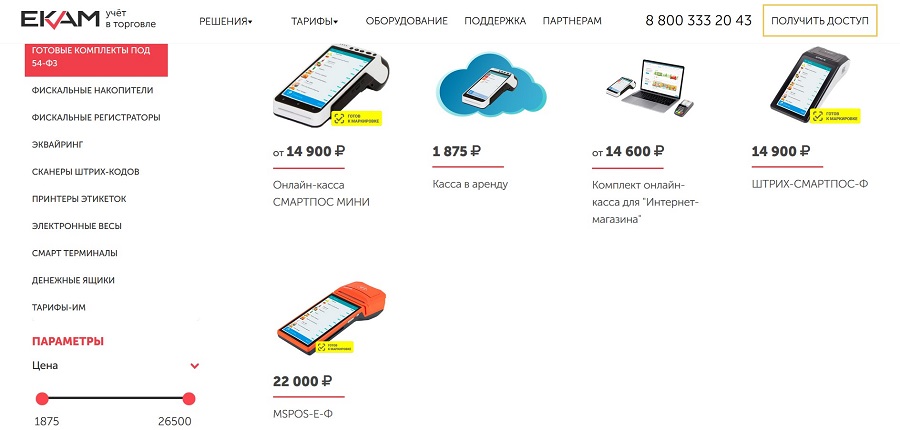

Модели онлайн-касс

Индивидуальные предприниматели, который работают на патенте и ЕНВД смогут получить налоговый вычет на покупку онлайн-кассы до 18 тысяч рублей. Работа с онлайн-кассами выстроена так, что предпринимателю не составит труда контролировать все бизнес-процессы. Данные о пробитых чеках надо передать оператору фискальных данных в течение 30 календарных дней. Если в торговой точке будут проблемы с интернетом, выгрузить неучтённые операции можно в любое удобное время после восстановления подключения.

Торговые площадки, которые продают изделия ручной работы, и предприниматели, предоставляющие услуги населению без наёмных работников могли работать без онлайн-касс до июля 2021 года.

Соблюдение требований 54-ФЗ гарантирует защиту от проблем с налоговой. Если предприниматель ведёт торговую деятельность без контрольно-кассовой техники, не передаёт данные в ФНС или неправильно выбивает чеки, контролирующие органы могут выписать штраф. Сумма зависит от тяжести нарушения: от нескольких тысяч рублей до 1 000 000. При повторных нарушениях деятельность предприятия могут приостановить на 3 месяца.

Штрафы для индивидуальных предпринимателей меньше, чем для компаний. Поэтому ООО и юридическим лицам других организационно-правовых форм нужно внимательно следить за выполнением правил использования ККТ.

Принцип работы онлайн-кассы

Контрольно-кассовая техника — комплект оборудования, который устанавливается на предприятии для фиксации торговых операций. В кассу встроен фискальный накопитель, который хранит данные всех операций. До недавнего времени использовались ККТ старого образца, которые печатали бумажные чеки и не передавали данные в налоговую инспекцию. С появлением новых моделей работа предпринимателей с отчётностью заметно упростилась.

Перед покупкой онлайн-кассы надо проверить, чтобы модель была в официальном реестре. Форматы фискальных документов периодически меняются, следите, чтобы ККТ поддерживала работу с ними и обновите оборудование, чтобы избежать проблем с контролирующими органами.

Принцип работы онлайн-кассы:

- Покупатель вносит деньги наличными, через электронные системы или операционисту в банке.

- Кассир вбивает данные в ККТ. Если оплата производится через платёжные системы в интернет-магазине с облачной кассой, данные попадают в систему автоматически.

- После обработки информации кассир печатает чек.

- Данные о торговой операции поступают в ОФД.

- Оператор фискальных данных проверяет информацию и отправляет её в налоговую.

- Кассир может прислать электронный чек в дополнение к бумажному по электронной почте или в SMS.

Принцип работы онлайн-кассы

Онлайн-касса устроена так, что количество ошибок сведено к нулю. После оформления чека в ККТ и отправки данных в ОФД, кассир видит статус передачи данных. Можно отслеживать статус отправки, и, в случае возникновения неполадок, повторить операцию или связаться с организацией, которая обслуживает ККТ.

Если арендовали или покупали кассу в «EKAM», обратитесь в службу поддержки сервиса. Создать обращение можно в личном кабинете. Сотрудники платформы готовы круглосуточно ответить на вопросы и решить проблемы.

Кроме оформления чеков на предоплату и полную оплату, надо регистрировать чеки возврата в системе, чтобы данные поступили в ОФД, а оттуда в налоговую. Если этого не сделать, при налоговой проверке могут возникнуть серьёзные проблемы.

Мы уже говорили, что проблемы с интернетом не помешают проводить торговые операции. Передать данные в налоговую можно сразу после подключения к интернету. Если в течение 30 дней не подключить кассу к сети, она автоматически заблокируется и придётся на время приостановить предпринимательскую деятельность.

При работе с интернет-магазином без онлайн-кассы не обойтись. Есть исключения только для онлайн-ритейлеров, которые проводят платежи через агрегаторы. Если магазин принимает деньги через посредников, выдавать чек должны партнёры. Многие покупатели предпочитают заказывать товары «Почтой России», чтобы проверять товар в отделении и оплатить на месте. В этом случае служба доставки принимает деньги от клиентов и перечисляет на расчётный счет магазина безналом.

При работе с посредниками нужно заключить договор, чтобы зафиксировать обязательства выдать чек покупателю. В этом случае в фискальных документах указывается, что оплату принимает платёжный агент.

Владельцам интернет-магазинов, которые хотят проводить торговые операции в соответствии с законодательством, надо выбрать правильный тип ККТ. Если клиенты оформляют заказы только через интернет, можно арендовать онлайн-кассу в «EKAM» и отправлять электронные версии чеков. Физическое оборудование в этом случае не понадобится. После настройки синхронизации данных интернет-магазина с товароучётной системой чеки формируются и отправляются автоматически.

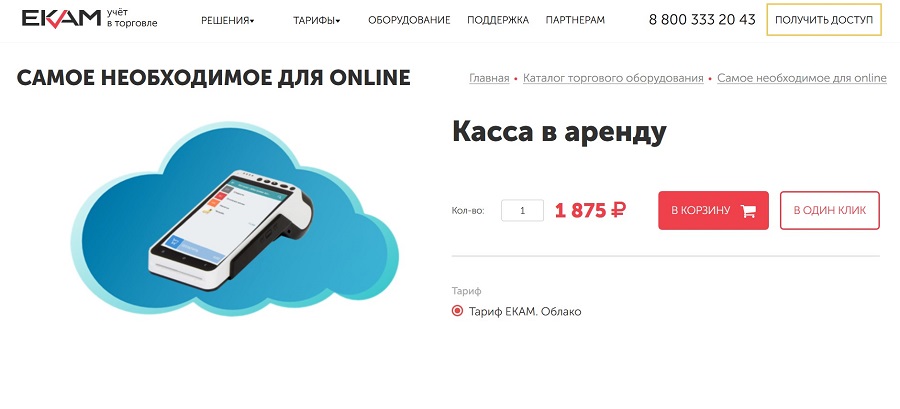

Стоимость аренды кассы

Если интернет-магазин работает с точками выдачи, в которых клиенты вносят деньги за товары, то без физической кассы с принтером не обойтись. На этот случай в «EKAM» тоже есть решение. Можно не покупать 2 ККТ, а использовать одно устройство для учёта операций в онлайн-магазине и печати чеков в розничной точке или пунктах выдачи. Для этого надо подключить ККТ к сайту и связать с облачным модулем. Кассу можно установить в офлайн-магазине и осуществлять взаиморасчёты с покупателями. Оплата и создание фискальных документов на сайте будет осуществляться без перебоев.

Одно из главных преимуществ при работе с товароучётными системами — возможность приобрести контрольно-кассовую технику в собственность или арендовать с помесячной оплатой. При покупке кассы придётся заплатить только один раз, стоимость готового комплекта в среднем 20-30 тысяч рублей. За техническое состояние и работу оборудования отвечает предприниматель.

Аренда более выгодная по стоимости и условиям обслуживания. Взять ККТ в аренду можно минимум за 1500 рублей в месяц, точная сумма зависит от выбранного тарифа в «EKAM», срока работы фискального накопителя и дополнительных услуг. Обслуживание контрольно-кассовой техники выполняется представителями сервиса, если оборудование выйдет из строя, его оперативно заменят на другое с сохранением настроек.

Аренда онлайн-кассы особенно выгодна предприятиям с большим количеством курьеров. Сотрудники смогут подключиться к «облаку» через приложение и предоставлять клиентам QR-код для получения чека.

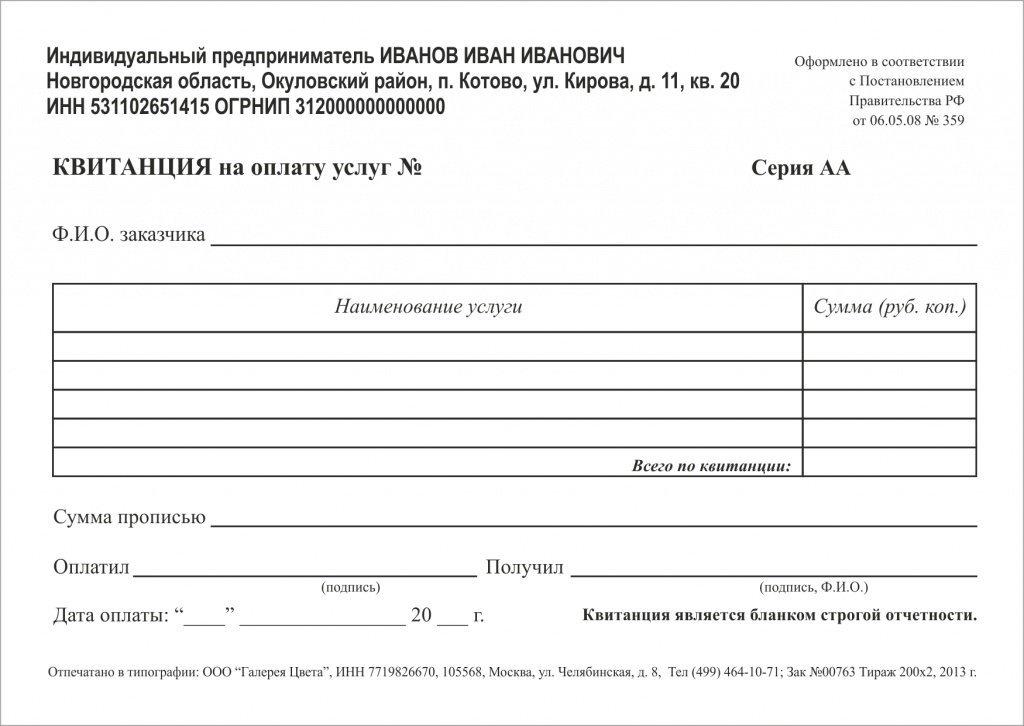

Требования к бланкам строгой отчётности

Деятельность предпринимателей, которые работают с онлайн-кассой, строго регламентируется законодательством. При проведении торговых операций надо оформлять бланки строгой отчётности по установленным правилам. В прошлом году только ИП и организациям, которые предоставляют услуги населению можно было выдавать бланки в бумажном виде. В 2021 году все предприятия, которые попадают под действие закона, обязаны перейти на электронный формат, чтобы данные корректно передавались в налоговую.

В теории бланки строгой отчётности и кассовые чеки отличаются только названием. На практике, некоторые категории предпринимателей должны выдавать клиентам фискальные чеки, а другие — БСО.

Бланки строгой отчётности должны выдавать бизнесмены, которые работают в сфере услуг. Это туристические агентства, продавцы билетов на общественный транспорт, службы парковки, ломбарды. Сформировать электронные бланки строгой отчётности помогают онлайн-кассы. И чек, и БСО касса автоматически отправит в налоговую в момент проведения операции. Выдавать бумажные бланки можно только при наличных расчётах.

Бланки строгой отчётности не освобождают от применения ККТ. БСО надо выдавать вместе с кассовыми чеками. Чтобы убедиться в правильности подключения онлайн-кассы и нюансах работы с БСО, свяжитесь со службой поддержки товароучётной системы.

Правила применения контрольно-кассовой техники постоянно меняются. В 2021 году немного поменялись обязательные реквизиты, которые надо указывать в БСО и кассовых чеках, чтобы фискальные документы прошли проверку в налоговой.

Пример квитанции

Реквизиты:

- список товаров или услуг;

- ФИО кассира;

- QR-код;

- ссылка на сайт ФНС;

- код маркировки, если проданные товары попадают в категорию, подлежащую маркировке;

- ИНН предпринимателя;

- дата операции.

В QR-коде должны быть зашифрованы данные о покупке. Если сделка проводится между двумя юридическими лицами, использовать онлайн-кассу надо при работе с наличными или безналом, когда средства поступают через электронную платёжную систему. В этом случае надо указать название фирмы покупателя и ИНН.

Если в чеке или бланке строгой отчётности не будет хотя бы одного реквизита, фискальный документ считается недействительным. В этом случае возникнут трудности при налоговой проверке и, скорее всего, не обойтись без штрафов. Покупателям тоже надо следить за реквизитами в чеке, чтобы иметь возможность оформить чек возврата.

Уже анонсированы изменения в бланках строгой отчётности на следующий год. Они коснутся предпринимателей, которые работают на упрощённой системе налогообложения. В чек добавится несколько новых реквизитов. Для печати обновлённых фискальных документов надо будет установить новую версию программного обеспечения кассы.

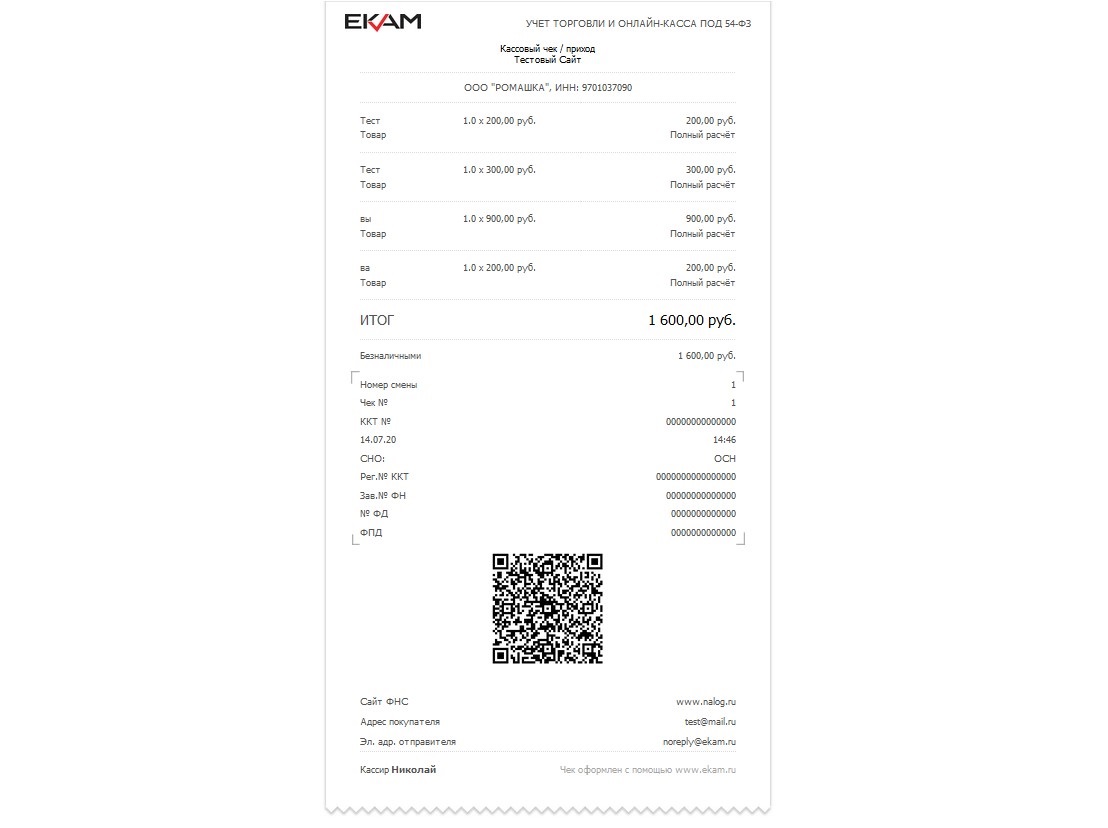

Чеки для физических лиц

При работе с онлайн-кассой главным документом является фискальный чек. По желанию клиента можно отдельно выдать товарный чек. Электронный чек приравнивается к бумажному, но, если покупатель просит обе версии, предприниматель обязан их предоставить.

С июля 2019 года ККТ используется и для безналичных расчётов с физическими лицами. Электронными средствами оплаты считаются:

- Платёжные системы Webmoney, Яндекс.Деньги, Qiwi, Skrill и другие.

- Переводы через онлайн-банкинг.

- Пополнение расчётного счета через операциониста в банке.

- Перевод денег с банковской карты посредством ввода реквизитов в интернет-магазине.

При возврате денежных средств за товар несоответствующего качества по безналичном расчёту покупатель должен предъявить чек и заполнить заявление на возврат. Продавец перечисляет средства не позднее 14 дней с момента подачи заявления. Чеки возврата надо регистрировать в онлайн-кассе, чтобы данные попали в ОФД, а оттуда в ФНС.

Электронные чеки считаются юридическими документами. Их надо предоставлять клиентам, чтобы не нарушать законодательство. Если покупатель забирает товар в розничной точке, достаточно бумажного чека. При заказе через интернет-магазин электронную версию можно отправить по email, через SMS или выслать в любой мессенджер.

Пример чека

Электронные версии фискальных документов можно использовать и для маркированных товаров. Если клиент заказал несколько пар кроссовок, а купил только одну, курьер может подключиться к приложению, отредактировать заказ и предоставить покупателю QR-код с правильными данными.

Закрывающие документы для юридических лиц

При осуществлении торговых операций с юридическими лицами разных организационно-правовых форм кроме кассового чека, понадобятся закрывающие документы. Это бумаги, которые подтверждают выполнение условий сделки между продавцом и покупателем. Сделки регистрируются в бухгалтерии двух юридических лиц.

При расчётах с юридическими лицами нужно выбивать кассовый чек с дополнительными реквизитами. К ним относятся: наименование организации-клиента, ИНН, страна происхождения товара и номер таможенной декларации, которая подтверждает легальный ввоз товара на территорию РФ.

При наличном расчете с юридическими лицами нужна ККТ, а вот при безналичных расчётах использовать онлайн-кассу необязательно. Если деньги поступили от физического лица, их проводят через ККТ.

Важно понимать, что существуют неденежные формы безналичного расчёта, которые тоже подлежат учёту через ККТ. К ним относятся зачёты аванса, возврат предоплаты или оплата ценными бумагами.

Регистрируйте операции в онлайн-кассе, чтобы в момент налоговой сверки не оказалось, что данные из декларации и статистика из ККТ расходятся. Чтобы избежать таких ситуаций, периодически проверяйте финансы и не забывайте оформлять чеки возврата и коррекции.

При работе с юридическими лицами используются следующие виды закрывающих документов:

- товарные чеки;

- накладные, в том числе и ТОРГ-12;

- акты отгрузки;

- счета.

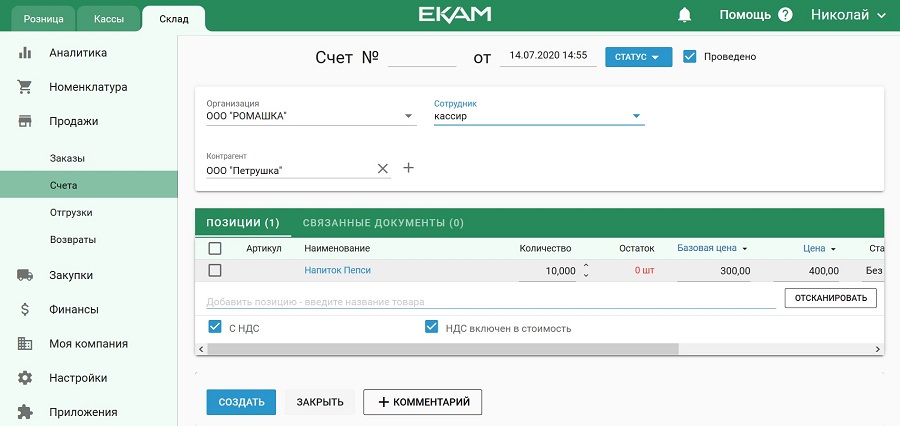

Интерфейс редактирования счёта

Покупатель запрашивает документы у продавца, чтобы закрыть сделку и сформировать отчётность для бухгалтерии и налоговой службы. Состав пакета документов зависит от условий сделки и пожеланий клиента. В большинстве случаев используются товарные чеки, акты выполненных работ и товарные накладные.

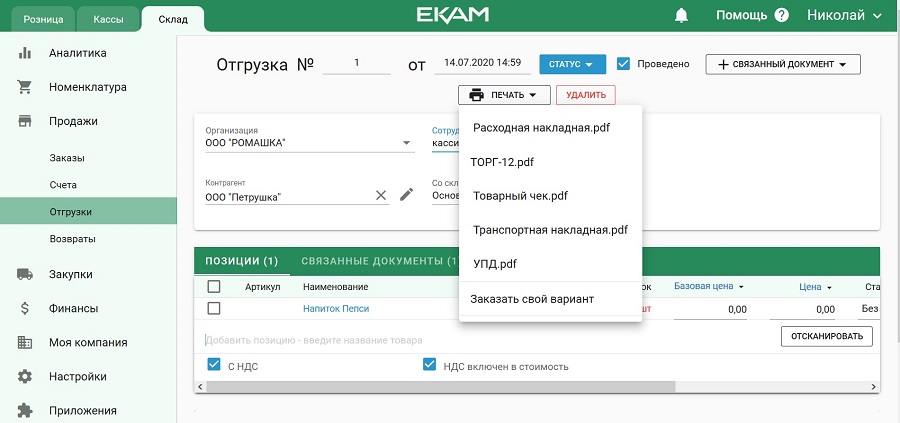

Какие документы можно создать в облачной платформе «EKAM»:

- Счёт юридическому лицу.

- Товарный чек.

- Расходные накладные.

- Транспортные накладные.

- ТОРГ-12 для оптовых поставок.

- Универсальный передаточный документ (УПД).

Виды документов

Если нужен нестандартный тип документа, обратитесь в службу поддержки «EKAM», чтобы заказать вёрстку. Запросы обрабатываются быстро, так как служба поддержки работает в круглосуточном режиме.

Товароучётные системы экономят время разных отделов предприятия. Собственник может отслеживать статистику офлайн-точек и онлайн-магазинов в одном интерфейсе. Кладовщики смогут сэкономить время на приёмке и маркировке товаров. Бухгалтеры получат инструменты для быстрого создания отчётности и онлайн-кассу с автоматической передачей данных в налоговую. Кассиры будут работать с быстрой и современной контрольно-кассовой техникой.

Используйте преимущества «EKAM», чтобы автоматизировать рутинные задачи, защититься от штрафов и вывести бизнес на новый уровень.