Четыре правила и три неприятности. Рассказываем об особенностях сотрудничества юрлиц с самозанятыми.

Заключение договоров ГПХ с самозанятыми — это новая реальность. То, что раньше было в диковинку, сейчас уже становится обыденностью и переходит в разряд массового явления.

Безусловно, компаниям сотрудничество с самозанятыми гораздо выгоднее, чем привлечение к выполнению работ обычных физлиц.

За самозанятых не надо платить взносы и отчитываться в налоговую и ПФР.

В этом материале разберем, какие нюансы нужно учесть при заключении договоров ГПХ с физлицами на НПД, какие подводные камни могут встретиться в процессе сотрудничества и как это взаимодействие юрлиц с самозанятыми отражать в 1С.

Особенности заключения договора ГПХ с самозанятыми

Заключая договоры с самозанятыми исполнителями, надо быть начеку и взять за правило учитывать все нюансы. Мы сформулировали 4 основных правила безопасности при сотрудничестве юрлиц с самозанятыми.

Правило № 1. Самозанятый не должен быть бывшим работником

Это одно из самых важных правил при сотрудничестве с самозанятыми. Федеральный закон № 422-ФЗ от 27.11.2018 запрещает применять НПД самозанятым, заказчик которых — это их бывший работодатель. Запрет действует в течение 2 лет после увольнения.

Поэтому если нашлась подходящая самозанятая кандидатура для выполнения какой-то разовой работы, убедитесь, что в последние 2 года этот человек не работал в вашей компании по трудовому договору.

Бухгалтер может и не помнить всех бывших сотрудников пофамильно. Кроме того, если бухгалтер новенький, то он в принципе не знает людей, когда-то работавших в фирме.

Если вы работаете в 1С, не поленитесь — загляните в справочник сотрудников, убедитесь, что данный гражданин в последние 2 года не числился в штате компании.

Кстати, запрет на сотрудничество с бывшими сотрудниками не распространяется на бывших исполнителей по договорам ГПХ.

Даже если совсем недавно у компании был договор с физлицом, по которому платились взносы и сдавались отчеты, то с этим же физлицом, ставшим самозанятым, можно заключать новый договор ГПХ, по которому уже не будет взносов.

Правило № 2. Доверяй, но проверяй

Если планируется заключить договор с физлицом, позиционирующим себя в качестве самозанятого, убедитесь, что это именно так и есть.

На сайте ФНС есть специальный сервис, который по ИНН позволяет определить, числится ли на конкретную дату человек в качестве плательщика НПД.

Аналогичную проверку рекомендуем проводить перед каждым перечислением денег самозанятому. Ведь если на момент оплаты исполнитель ушел с НПД (добровольно или вынужденно), придется удержать НДФЛ из договорной суммы, а сверху начислить взносы.

О том, что исполнитель по договору ГПХ является самозанятым, рекомендуем прописать в тексте договоре.

Так прямо и напишите: «Исполнитель является налогоплательщиком налога на профессиональный доход».

Правило № 3. Не допускайте в договоре ГПХ признаков трудового

Это тоже очень важное правило. Самозанятый может не быть вашим бывшим сотрудником, но его могут признать по факту вашим новым сотрудником.

Законодательство РФ допускает привлечение лиц к работе на основании договоров ГПХ только в случаях, если данные договоры фактически не регулируют трудовые отношения между работником и работодателем, предупреждает ФНС в письме от 27.12.2019 № БС-3-11/11131@.

В последнее время ведутся разговоры о некотором ужесточении регулирования деятельности самозанятых, чтобы компании не хитрили и не использовали плательщиков НПД в качестве завуалированных штатных сотрудников.

Правило № 4. Требуйте чек

Главным документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг по сделке, является чек, выданный плательщиком НПД.

Об этом, в частности, напоминает ФНС в письме № СД-4-3/2899@ от 20.02.2019.

Если фирма платит самозанятому наличными, то чек он должен сформировать сразу.

Если расчет безналом, то самозанятый может не торопиться с чеком. У него есть время — до 9-го числа месяца, следующего за месяцем, в котором произведены расчеты.

ФНС в письме № АБ-3-20/3616@ от 13.05.2020 напомнила об этих нюансах.

Не забудьте сохранить у себя этот чек, чтобы потом не было проблем с учетом расходов.

Проблемы

Кроме вышеуказанной проблемы по риску переквалификации договора ГПХ с самозанятым в трудовой договор с обычным «физиком», есть и другие опасные моменты.

Неприятность № 1. Превышение лимита дохода

Дело в том, что у плательщиков НПД есть лимит годового дохода — 2,4 млн. рублей. Если этот лимит будет превышен, статус НПД утрачивается.

Но беда в том, что заказчик о такой неприятности может и не узнать. Общедоступного сервиса с доходами самозанятых не существует. Эта информация конфиденциальна.

Чтобы как-то снизить свои риски, заказчики иногда просят самозанятого предоставить справку о доходах из приложения «Мой налог», чтобы убедиться, что о превышении лимита речь пока не идет.

Неприятность № 2. Комиссия банка

Самозанятые, если они не являются одновременно ИП, принимают оплату от клиентов на обычный счет физлица. Это не запрещено, пояснял ранее ЦБ в письме № ИН-014-12/94 от 19.12.2019.

Однако их заказчиков поджидает неприятный сюрприз, которого не было бы при расчетах с ИП — банк взимает комиссию за переводы на счета физлиц.

Это лишние расходы. Сейчас, к сожалению, очень редко какие банки проводят такие операции без комиссии.

Неприятность № 3. Претензии налоговой

Уже сейчас некоторые компании стали получать требования из ИФНС, в которых сообщается, что был зафиксирован факт расчетов с самозанятым, менее 2 лет назад работавшем в фирме. Налоговики просят доначислить налоги и пересдать отчеты.

Такие требования получают те, кто привлекает самозанятых, ранее уже оказывающих услуги по договору ГПХ. Налоговики видят, что эти люди были отражены в расчете по страховым взносам и делают поспешный вывод о возможном наличии трудового договора в прошлых периодах.

Подозрения придется развеивать — пояснить налоговикам, что отношения с данным гражданином ранее не носили трудового характера.

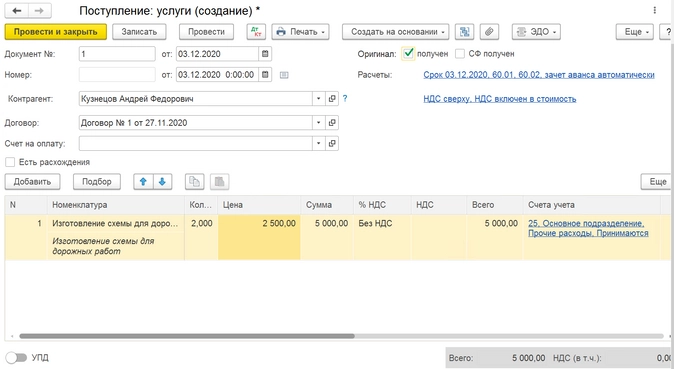

Расчеты с самозанятыми в 1С

По сути самозанятый для целей отражения расчетов с ним в 1С — это обычный контрагент.

Если раньше у компании уже были гражданско-правовые отношения с ним, как с обычным физлицом, то расчеты могли отражаться в 1С: ЗУП. Эта программа очень удобна для договоров ГПХ с «физиками» — автоматически начисляются взносы, исчисляется НДФЛ и договорник без лишних манипуляций со стороны бухгалтера попадает во все зарплатные отчеты.

Кстати, если вам интересно, как провести договоры ГПХ в 1С:ЗУП, на нашем сайте есть пошаговая инструкция.

Но вернемся к самозанятым. Ставшего плательщиком НПД бывшего договорника отражать в 1С: ЗУП уже не нужно, ведь никаких налогов и взносов по расчетам с ним не возникает. В зарплатных отчетах он, к счастью, тоже уже не фигурирует.

И вообще, теперь уже это не обычный «рядовой физик», а официально зарегистрированный представитель малого бизнеса, уплачивающий налоги сам за себя.

Поэтому расчеты с самозанятыми (как с обычными физлицами, так и с ИП) проводят в 1С: Бухгалтерии:

- Формируется документ поступления услуг;

- Платеж в адрес самозанятого отражается в банковской выписке;

- Расчеты, как правило, ведутся на счете 60 или 76.

С 1 января 2019 года в четырех субъектах РФ — в Москве, Московской области, Калужской области и Республике Татарстан — проходит налоговый эксперимент. Те, кто предпочитает работать на себя, может легализоваться в качестве самозанятого и платить налог на профессиональный доход. Юрлица уже поняли, что с самозанятыми сотрудничать выгодно. Осталось только разобраться, как это делать.

В конце ноября 2018 года президентом был подписан пакет законов о проведении эксперимента по введению налога на профессиональный доход (НПД). Чиновники прописали условия для легализации, прежде всего — ставку налога. Так, если самозанятые оказывают услуги или продают товары физлицам, то ее размер составляет 4 %. В случае оказания услуг или продажи товаров юрлицам или ИП, ставка чуть выше — 6 %.

В чем выгода сотрудничества с самозанятыми?

Когда компания работает с физлицом, например, в рамках договора ГПХ или по трудовому договору, то она платит за него НДФЛ в размере 13 % плюс начисляет на его вознаграждение страховые взносы. При сотрудничестве с официально зарегистрированным самозанятым платить за него налог компании не нужно — эта обязанность ложится на самого самозанятого. Налог будет составлять 6 % от каждой сделки с юрлицом.

Некоторые компании, почувствовав эту выгоду, стали задумываться о «переводе» своих работников в статус самозанятых. Но Минфин в одном из своих писем (Письмо Минфина РФ от 01.02.2019 N 03-11-11/5884) пояснил, что такое переоформление невозможно. Федеральный закон от 27.11.2018 № 422-ФЗ не запрещает применение спецрежима для самозанятых для физлиц, которые заключили трудовой договор с юрлицом. Однако есть одно условие: это юрлицо не должно быть заказчиком услуг или работ по договору ГПХ для указанных физлиц и не должно являться их работодателем менее двух лет назад. То есть юрлицо может работать с самозанятым, который является его бывшим сотрудником, но при условии, что с момента увольнения последнего прошло не менее двух лет.

Таким образом, уволить работников и заключить с ними в дальнейшем договоры ГПХ как с самозанятыми, чтобы сэкономить на уплате взносов и НДФЛ, не получится.

Договор между юрлицом и самозанятым. Какие условия прописать?

Федеральный закон от 27.11.2018 № 422-ФЗ не регулирует гражданско-правовые отношения сторон сделки и порядок их оформления. Поэтому налоговики в данном вопросе советуют руководствоваться нормами гражданского законодательства.

Составляя договор с самозанятым, можно ориентироваться на любой договор ГПХ, который вы используете в работе с другими контрагентами. Он должен включать следующие положения:

- дата заключения договора;

- предмет договора;

- порядок оказания услуг, соответствие услуг определенным требованиям;

- описание процедуры сдачи-приемки, правила подписания акта;

- последствия в случае несоответствия качества услуг заявленным требованиям;

- стоимость услуг;

- способы оплаты;

- права и обязанности сторон;

- срок действия договора;

- ответственность сторон;

- порядок изменений условий договора;

- варианты разрешения споров;

- реквизиты.

Помимо стандартных пунктов, перечисленных выше, стоит учесть несколько важных деталей.

Во-первых, не забудьте указать в договоре, что исполнителем является гражданин, зарегистрированный в качестве самозанятого. Венера Камалова, главный эксперт Совета по предпринимательству при Президенте Республики Татарстан, также рекомендует внести в договор сведения о его регистрации. Кроме того, она обращает внимание на то, что в тексте договора следует:

- оговорить, что компания-заказчик освобождается от обязанности по уплате налогов и взносов (можно сделать ссылку на п. 8 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ);

- зафиксировать, что в случае прекращения деятельности и снятия с учета самозанятый обязуется предупредить об этом заказчика. Вы даже можете установить ответственность за неуведомление заказчика об этом. Некоторые эксперты считают, что в текст договора стоит включить условия о санкциях — например, условие о компенсации НДФЛ, взносов, пеней, штрафов, которые грозят заказчику в случае, если исполнитель-самозанятый не информирует его об утере своего статуса.

Когда договор между самозанятым и юрлицом может быть устным?

Согласно п. 2 ст. 159 ГК РФ в устной форме могут совершаться все сделки, исполняемые при самом их совершении, но есть исключения:

- сделки, для которых установлена нотариальная форма (сделки юрлиц между собой и с гражданами, а также сделки граждан между собой на сумму более 10 000 руб., а в случаях, предусмотренных законом, — независимо от суммы сделки);

- сделки, которые будут считаться недействительными при несоблюдении простой письменной формы.

В Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ уточняется, что письменный договор не нужен, если услуга оказывается по сделке, исполняемой немедленно при заключении договора. В этом случае заключение договора будет подтверждаться уплатой заказчику денег за оказанные услуги.

При расчетах, связанных с получением доходов от реализации услуг, являющихся объектом налогообложения НПД, самозанятый должен сформировать и передать компании-заказчику чек (ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ). В нем содержатся такие сведения, как наименование оказанных услуг и ИНН юрлица или ИП, который является заказчиком услуг.

Таким образом компания, как заказчик, может подтвердить свои затраты на оплату услуг с помощью полученного чека.

Прежде чем заключить договор с самозанятым, убедитесь в том, что он действительно имеет этот статус. Сделать это можно двумя способами:

- Запросить у физлица выписку из приложения «Мой налог». В ней вы увидите актуальную информацию о регистрации лица в качестве самозанятого.

- Проверить факт регистрации бесплатно на сайте ФНС.

ФНС напоминает компаниям о том, что налог на профессиональный доход не имеет какие-либо особенности в оформлении платежных документов. Поэтому их оформление при перечислении денег за товары или услуги, которые предоставил самозанятый, происходит в общепринятом порядке.

Вычитаем расходы на услуги самозанятого из налоговой базы

Компания может уменьшить налог к уплате на сумму расходов на услуги самозанятого только в одном случае — если у нее будет чек от самозанятого. При взаимодействии юрлица / ИП и самозанятого чек, по сути, играет роль акта выполненных работ. Поэтому компания может принять его к учету.

Для самого самозанятого формирование чека не составляет большого труда — все происходит автоматически в приложении «Мой налог».

Тем не менее на тему чека возникает немало частных вопросов. На большинство из них налоговики уже успели ответить.

Можно ли компании принять к учету затраты не на основании чеков от самозанятых, а по актам в конце месяца?

Ссылаясь на ч. 8 — 10 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ, ФНС однозначно отвечает, что наличие чеков обязательно — без них нельзя учесть суммы, уплаченные налогоплательщику, при определении налоговой базы. При этом не исключается оформление акта, в котором обозначены период или дата оказания услуги, что тоже влияет на отражение расходов в налоговом учете. Тем не менее акт сам по себе является лишь дополнением к чеку.

Требуется ли распечатка чеков?

Распечатывать не обязательно, так же как и хранить чек можно в любой удобной форме — бумажной или электронной.

Электронный чек обладает той же силой, что и бумажный. Он содержит аналогичную информацию, в частности, уникальный идентификационный номер, который присваивает ФНС. По этому номеру чек можно проверить (ч. 4 — 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ).

Каков срок передачи чека от самозанятого и чем грозит его непередача?

Согласно ч. 3 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ, передача чека происходит в момент расчета, если этот расчет производится наличными или с использованием электронных средств платежа.

Но есть и иные формы расчета. В таких случаях с передачей чека нужно успеть до 9-го числа месяца, следующего за тем, в котором была произведена оплата.

![]()

Подписывайте документы с физлицами и самозанятыми онлайн в сервисе Контур.Сайн. Получите электронную подпись бесплатно и удаленно с помощью портала Госуслуг. Документооборот в сервисе имеет юридическую силу. Попробуйте, как это удобно. Первое подписание — бесплатно

Заказать

Если в процессе взаимодействия между самозанятым и юрлицом участвует посредник, то тогда формированием чека занимается именно он. При этом у посредника должна быть обязанность применять контрольно-кассовую технику.

Поскольку в ч. 1 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ прописана обязанность самозанятого передавать заказчику чек, то игнорирование этой обязанности может привести к тому, что заказчик уведомит о нарушении ФНС. Нужно помнить, что только наличие чека позволяет компании вычесть расходы на услуги самозанятого из налоговой базы. Поэтому она очень заинтересована в том, чтобы передача чеков осуществлялась бесперебойно.

Что делать, если самозанятому пришлось вернуть деньги и аннулировать чек?

ФНС обращает внимание, что в таком случае компании тоже придется аннулировать чек. Ей также нужно будет внести изменения в суммы расходов, учитываемых при расчете налоговой базы. Порядок корректировки зависит от режима налогообложения, который применяет компания.

ИП, с которым работает компания, переходит на НПД. Нужно ли перезаключать договор?

Разъяснения по этому вопросу ФНС дала в Письме ФНС от 20.02.2019 № СД-4-3/2899@. Специалисты считают, что перезаключение договора не нужно, если это не влияет на соблюдение существенных условий договора. Если же условия меняются, то договор стоит перезаключить.

Есть еще ряд ситуаций, когда налоговики рекомендуют оформить дополнительное соглашение. Речь идет о случаях, когда исполнитель договора являлся плательщиком НДС и цена его услуг включала этот налог.

Так, например, согласно ч. 9 ст. 2 Федерального закона № 422-ФЗ ИП, применяющие НПД, не платят НДС, кроме НДС, подлежащего уплате при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией. Поэтому, если по договору стоимость реализации товаров включала в себя НДС, то заключение допсоглашения позволит урегулировать цены. В этом документе важно прописать, что ИП начал применять НПД с определенной даты.

Самозанятый превысил лимит дохода и потерял статус. Что делать юрлицу?

Среди всех прочих особенностей у НПД есть важное ограничение по предельному размеру дохода. Самозанятый может пользоваться всеми привилегиями и послаблениями до тех пор, пока его годовой доход не превысит суммы в 2,4 млн руб. или 200 000 руб. в месяц. Поэтому эксперты рекомендуют применять НПД тем, кто уверен в том, что его доход не «вылезет» за рамки этой суммы. Подробнее все плюсы и минусы НПД мы рассматривали ранее, в статье «ИП или самозанятость: что выгоднее и проще?».

Если самозанятый превышает установленный лимит по доходу, он автоматически утрачивает право на применение НПД с даты превышения. При этом порядок налогообложения остается тем же в отношении доходов, учтенных для целей применения НПД до даты утраты права (Письмо ФНС РФ от 20.02.2019 N СД-4-3/2899@).

В этом случае юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в 2,4 млн руб.).

Вот уже несколько лет для граждан есть возможность зарегистрироваться в качестве самозанятого, уплачивающего налог на профдоход. Сотрудничество с самозанятыми несет для организаций ряд преимуществ, но в то же время есть и моменты, которые могут повлечь за собой налоговые риски. Рассказываем о нюансах работы с самозанятыми в 2023 году.

Преимущества сотрудничества компаний с самозанятыми

Сотрудничество с гражданами, оформившими себя как самозанятые, уплачивающие налог на профдоход, безусловно, несет в себе ряд преимуществ.

Основное преимущество состоит в том, что у компании-заказчика отсутствует необходимость удерживать НДФЛ и начислять страховые взносы на вознаграждения данным лицам. Самозанятые сами платят налог со своего дохода. И это не НДФЛ, а налог на профессиональный доход (НПД), ставка которого, кстати говоря, ниже ставки НДФЛ, что дает преимущества и для самого гражданина. А от уплаты страховых взносов самозанятые и вовсе освобождены. Соответственно, раз компания, выплачивающая доход самозанятому гражданину, не должна платить за него налог и страховые взносы, то, соответственно, она не обязана и заполнять по нему отчетность.

Именно поэтому некоторые организации даже выдвигают условие потенциальным внештатникам и предлагают зарегистрироваться им в качестве самозанятых.

Что проверить перед началом сотрудничества с самозанятым

Перед тем, как начать сотрудничать с самозанятым и пользоваться всеми преимуществами данного спецрежима, стоит проверить три момента.

Во-первых, действительно ли гражданин применяет режим самозанятого. Он может предоставить справку о регистрации в качестве плательщика НПД (она оформляется в приложении «Мой налог»). Либо компания самостоятельно проверяет эту информацию с помощью специального сервиса, размещенного на сайте ФНС России. Поиск осуществляется по ИНН гражданина. Узнать о его статусе как плательщика НПД можно на любую дату: сервис предусматривает возможность указания дат.

Во-вторых, убедитесь, что самозанятый не из числа бывших работников, с момента увольнения которых прошло меньше 2 лет. В п. 2 ст. 6 Федеральный закон от 27.11.2018 № 422-ФЗ приведены виды доходов, которые не могут облагаться в рамках режима самозанятости. К ним относится также доход от оказания услуг по договору ГПХ при условии, что заказчиком услуг/работ выступает организация, которая была работодателем самозанятого менее 2 лет назад.

В-третьих, проверьте, не подпадает ли доход, который будет получать самозанятый, под доход, в отношении которого режим самозанятости не применяется.

Например, компания планирует арендовать помещение у физлица, которое зарегистрировано в качестве плательщика НПД. Факта регистрации в качестве самозанятого недостаточно. Нужно проверить, действительно, ли услуга по передаче в аренду помещения подпадает под режим самозанятости. А для этого имеет значение, какое именно помещение арендуется. Если нежилое (например, под офис), то в этом случае доход за такую аренду не может облагаться в рамках спецрежима. Соответственно, в этом случае при выплате аренды компания обязана удержать НДФЛ.

Как показывает начавшаяся формироваться судебная практика, не исключены риски привлечения компании к ответственности за неудержание НДФЛ. Одно такое дело было рассмотрено Арбитражным судом Уральского округа (постановление от 23.09.2022 N Ф09-5746/22 по делу N А60-62971/2021). Организация платила своему «самозанятому» директору за то, что тот предоставил свое жилое помещение под использования в качестве юридического адреса компании. Конечно, тот факт, что директор трудится по найму на организацию уже говорит о том, что выплачиваемые ему доходы не подпадают по НПД. Но суд об этом упоминает лишь вскользь, заостряя свое внимание на другом. Больше всего судей смутил тот факт, что жилое помещение предоставлено физлицом обществу в целях, не отвечающих назначению жилого помещения.

Таким образом, даже если компания берет в аренду жилое помещение у самозанятого гражданина, одного лишь этого факта явно недостаточно, чтобы не удерживать НДФЛ при выплате арендной платы. Квартира должна использоваться в качестве жилого помещения (например, для проживания в ней работников). В противном случае – например, если арендуется квартира под офис или склад – необходимо удерживать НДФЛ при выплате аренды.

Нужен ли компании договор с самозанятым

В основном, договор нужен. Но если речь идет о разовой услуге, которая будет оказана «здесь и сейчас», то можно обойтись без составления письменного договора. На это обратила внимание ФНС в п. 2 письма от 20.02.2019 № СД-4-3/2899@, указав, что «при оказании услуг по сделке, исполняемой немедленно при заключении договора, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой заказчику соответствующей суммы за оказанные услуги». Во всех остальных случаях отдельный договор в письменной форме нужно оформить.

При подготовке такого договора целесообразно включить в него следующие положения:

- сведения о статусе исполнителя (что он самозанятое лицо, уплачивающее НПД);

- обязанность по выдаче чека при оплате вознаграждения (можно также предусмотреть уплату штрафа за непредставление чека);

- обязанность гражданина уведомить компанию о снятии его с учета в качестве плательщика НПД и сроки такого уведомления (можно также предусмотреть уплату штрафа за несвоевременное уведомление).

Последнее положение особенно важно, ведь при изменении статуса у компании, как у источника выплаты дохода, появятся новые обязанности (по исчислению НДФЛ и, возможно, страховых взносов, если мы говорим об «обычном» гражданине, а не об ИП). Если этого условия нет в договоре или самозанятый не выполнит его, то нужно перед каждой выплатой вознаграждения проверять актуальность статуса самозанятого контрагента на официальном сайте ФНС.

Риски переквалификации в трудовой договор

Договор с самозанятым нужно оформить таким образом, чтобы указанные в нем положения налоговые органы не могли переквалифицировать в трудовой договор. В противном случае налоговики обвинят компанию в том, что трудовые отношения она подменяет гражданско-правовыми, и, как следствие, будет доначислен НДФЛ со страховыми взносами (если вознаграждение будет подпадать под объект обложения взносами).

В связи с этим обращаем внимание на письмо ФНС России от 15.04.2022 № ЕА-4-15/4674, в котором приводится подробный список признаков и обстоятельств, указывающих на фактически сложившиеся трудовые отношения с самозанятым лицом. К ним, в частности, относятся следующие признаки:

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- договором установлена ежемесячная в определенной сумме оплата труда;

- из условий договора следует, что обеспечен контроль со стороны работодателя;

- обеспечение работодателем работника условиями труда;

- в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера);

- трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность;

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории общества).

Чек от самозанятого

Начиная сотрудничать с самозанятыми, следует знать, что на каждый расчет необходимо получать от него специальный чек.

Чек от самозанятого имеет для компании важное значение, поскольку при его отсутствии не получится отнести на расходы, учитываемые при налогообложении, стоимость приобретенных у самозанятого услуг. Об этом прямо сказано в п. 8−9 ст. 15 Закона № 422-ФЗ.

Отсутствие чека влияет не только на сумму налога на прибыль, но и на страховые взносы. Выплаты самозанятым лицам освобождаются от уплаты страховых взносов при наличии у организаций, выплачивающим им доход, специального чека (п. 1 ст. 15 Закона № 422-ФЗ). Соответственно, при отсутствии такого чека компании придется начислить страховые взносы. А вот на НДФЛ отсутствие чека не повлияет. Компания, выплатившая доход самозанятому, не обязана исчислять НДФЛ в случае, если она не получила от него специальный чек на сумму платежа. Но это при условии, что гражданин действительно на момент платежа состоял на учете в качестве плательщика НПД. Проверить это можно, как уже было отмечено, на сайте ФНС в специальном сервисе.

Чек самозанятый формирует в мобильном приложении (веб-кабинете) «Мой налог». Чек может быть передан покупателю (заказчику) в электронной форме или на бумажном носителе (п. 4 ст. 14 Закона № 422-ФЗ). Если чек был передан в электронном виде, то у компании он может храниться как в электронной форме, так и в распечатанном виде (п. 5 письма ФНС России от 20.02.2019 № СД-4-3/2899).

В чеке должны быть заполнены обязательные реквизиты, приведенные в п. 6 ст. 14 Федерального закона от 27.11.2018 № 422-ФЗ (в частности, ФИО и ИНН самозанятого, ИНН компании-заказчика, дата и время расчета, наименование услуг, стоимость услуг, специальный QR-код).

Дата оформления чека зависит от момента и способа оплаты. Момент подписания акта оказанных услуг (если таковой составляется) значения здесь не имеет.

Сформировать и направить заказчику чек самозанятый гражданин обязан (п. 3 ст. 14 Закона № 422-ФЗ):

- в момент оплаты наличными или электронными деньгами, в том числе, при оплате через онлайн-банк, мобильный банк, с помощью электронного кошелька;

- не позднее 9-го числа месяца, следующего за налоговым периодом, по безналичным поступлениям от покупателей и заказчиков.

Возникнут ли у компании-заказчика налоговые риски, если чек был оформлен самозанятым с опозданием? По данному поводу отметим, что налоговые риски в полной мере исключить нельзя. Налоговые органы могут признать такой чек документом, оформленным с нарушениями, а значит, документом, на основании которого нельзя учесть расходы. Официальные разъяснения по этому вопросу пока отсутствуют. Однако мы считаем, что организация имеет право учесть расходы на основании такого чека, поскольку соблюдено предусмотренное Законом № 422-ФЗ условие о наличии чека. А факт нарушения срока оформления самозанятым не должен негативно отражаться на сотрудничающей с ним компании.

К тому же согласно п. 1 ст. 252 НК РФ «под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)».

Если допустить, что чек, составленный за пределами установленного срока, не является документом, оформленным в соответствии с законодательством, то в таком случае его можно отнести к документу, косвенно подтверждающему произведенные расходы. А если дополнительно имеется акт оказанных услуг, полученный от самозанятого, то тем более расход считается документально подтвержденным.

Должен ли самозанятый составлять акт выполненных работ

Еще один вопрос, который часто встает перед компаниями: необходимо ли требовать от самозанятого оформления акта на свои услуги или достаточно одного чека?

В случае, когда оплата услуг самозанятого производится авансом, то акт, конечно же, необходим. Он зафиксирует факт оказания услуг, и из него будет видно, к какому периоду относятся расходы, а значит, в каком периоде следует отразить стоимость услуг (п. 1 ст. 272 НК РФ).

А нужно ли оформлять акт в случае постоплаты услуг самозанятого? Полной ясности в этом вопросе нет. Например, в п. 4 Письма ФНС России от 20.02.2019 № СД-4-3/2899 было пояснено, что обязательным для учета расходов является чек от самозанятого, а «акт может выступать дополнительным документом, отражающим период или дату оказания услуги, для целей налогового учета расходов покупателя, например, при наличии предоплаты». То есть чиновники обозначили акт в качестве дополнительного (необязательного) документа, и то только в случае оплаты услуг на условиях предоплаты.

Однако позже на сайте ФНС России вышла информация о том, что «для налогового учета расходов покупателя (например, при наличии предоплаты) акт о выполнении работ (оказании услуг) необходим. Он является документом, подтверждающим факт их исполнения, а также отражает период или дату их оказания» (информация ФНС от 26.08.2021).

Мы считаем, что акт лучше оформлять, поскольку формально чек в большей степени является документом, подтверждающим оплату услуг, а не факт их оказания. Кроме того, прием работ по акту характерен для гражданско-правовых отношений. А в данном случае нужно, чтобы в сделках с самозанятыми налоговики не увидели признаков трудовых договоров. Значит, наличие актов лишний раз подтвердит, что с самозанятым компания-заказчик работает по договору оказания работ или услуг, а не по трудовому договору. В акте будет зафиксирован определенный объем оказанных услуг и соответствующая этому объему стоимость. И тогда актом можно будет обосновать, почему в одном месяце стоимость услуг была одна, а в следующем – другая.

Самозанятые — это физлица и ИП, которые работают на себя и платят щадящий налог на профессиональный доход. Компаниям и предпринимателям удобно отдать часть услуг на аутсорсинг самозанятым. За них не надо сдавать отчёты, платить налоги и заботиться о трудовых гарантиях. С 19 октября 2020 года самозанятость действует во всех городах России. Мы вооружились письмами госорганов и ответили на самые частые вопросы о сотрудничестве с самозанятыми.

Закон о налоге для самозанятых № 422-ФЗ

Когда нельзя работать с самозанятыми?

С самозанятыми есть два ощутимых ограничения. Они не должны быть действующими или бывшими работниками заказчика и работать агентами. Для заказчиков это значит следующее.

❌ Бывшие работники

Сотрудничество с бывшими работниками не запрещено, но не ведёт к экономии на налогах. С дохода от бывшего или действующего работодателя самозанятые платят не 6% НПД, а 13% НДФЛ как физлицо.

Налог за физлицо платит заказчик. Это его обязанность как налогового агента по ст. 226 НК РФ. Ещё налоговый агент платит за физлицо взносы на пенсионное страхование в сумме 27,1 % от оплаты по ст. 420 НК РФ. Общие 40,1 % насчитывают сверху оплаты, а не вычитают. В итоге заказчик получает расходы и головную боль с отчётами — письмо от 14 сентября 2020 г. N 03-04-05/80357.

❌ Работа агентом

Самозанятым запрещено работать от лица чужого бизнеса по договорам поручения, комиссии и агентирования. Например, нельзя продавать автомобили с пробегом под маркой комиссионного салона.

Самозанятый работает на себя — в этом суть льготного налога. Налоговая вычислит работу от чужого лица и запретит платить пониженные 6 %. А заказчик попадёт на налоги как налоговый агент. Для продажи комиссионных автомобилей, туров и квартир лучше приглашать исполнителей с ИП на УСН.

❌ Работа курьером

Самозанятый не может работать курьером. Но есть исключение. Курьер может ездить к покупателям с кассой заказчика, а вознаграждение за доставку принимать отдельно.

Полный список запрещённой работы прописан в ч. 2 ст. 4 Закона о налоге для самозанятых.

А вот ограничений по месту нахождения самозанятого и масштабу его дела нет. Так пояснила налоговая в письме от 12 октября 2020 г. № АБ-4-20/16632@.

🌍 С самозанятым можно работать дистанционно. Он может находиться в другом городе или за границей. И даже утратить статус налогового резидента — главное, сохранить регистрацию в России. К примеру, разработчик с ПМЖ в Белоруссии может спокойно писать код для заказчика из России.

🧑🏭 Самозанятому нельзя нанимать работников, но можно привлекать субподрядчиков. Например, веб-мастер делает для заказчика корпоративный сайт. Фотографировать зовёт фотографа. Рисовать логотип — дизайнера. Писать текст — редактора. Самозанятый может привлекать целую команду помощников. Только без трудовых договоров.

Правда, что за самозанятого не платят налоги и взносы?

Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Самозанятые не платят НДФЛ, и их заказчики освобождены от обязанностей налоговых агентов. Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого берут электронную справку о статусе на текущую дату — тоже из «Мой налог». Как вариант — самостоятельно смотрят статус самозанятого в сервисе налоговой.

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого налоги отменяются. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Самозанятый может добровольно подписаться на уплату взносов в Пенсионный фонд. А самозанятый ИП может купить страховку на случай болезни и декрета. Соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Но оплата взносов по добровольному страхованию не перекладывается на заказчика.

Что будет, если перевести работников в самозанятые?

Предпринимателя ждёт вагон проблем, если его поймают на уклонении от официального оформления работников.

За соблюдением правил следят налоговая и трудовая. Трудовую беспокоит, что люди связаны трудовыми обязанностями, но лишены больничных, отпусков и пенсии. Налоговую заинтересуют регулярные переводы на счета самозанятых. К подозрительным фирмам придут с совместными проверками.

Трудовая инспекция подаст в суд, и самозанятых признают работниками в штате. Предпринимателя заставят оформить трудовые книжки и сдать отчёты в налоговую за прошлое время. Такая процедура прописана в ст. 19.1 ТК РФ

За прикрытие трудового договора гражданско-правовым оштрафуют по ст. 5.27 КоАП РФ. Штраф — от 10 000 до 100 000 ₽.

Налоговая доначислит НДФЛ и взносы на пенсионное страхование за каждый месяц по каждому самозанятому. За уплату налогов не в срок оштрафует на 40 % от суммы долга по ст. 122 НК.

Если предприниматель держал целый цех работников с самозанятостью, придётся доплатить огромные суммы и сдать ворох отчётов.

Условия работы с самозанятыми сравнят с признаками наёмного труда из ст. 15 ТК РФ и Постановление Пленума ВС РФ от 29.05.2018 N 15. Для признания отношений трудовыми достаточно пары-тройки совпадений. Сомнения растолкуют в пользу работников.

Признаки наёмного труда такие:

— исполнитель оказывает услугу сам, субподряд запрещён;

— исполнителя взяли на определённую трудовую функцию, за итог он не отвечает;

— заказчик говорит, как можно делать работу, как нельзя;

— клиентов приводит заказчик;

— исполнитель связан рабочим графиком;

— заказчик покупает расходники и инвентарь;

— исполнителю платят регулярно — что очень похоже на зарплату;

— стороны сотрудничают долго, время от времени перезаключают договор;

— исполнитель влит в рабочий коллектив;

— исполнителя не дёргают в выходные;

— у исполнителя нет других доходов.

❌ Вот пример прикрытия наёмного труда.

Клининговая компания набрала самозанятых для уборки у клиентов. Уборщикам выдали тряпки, моющие средства и фирменные футболки. Мыть полы надо по критериям качества, которые приняты в компании, а разговаривать с клиентами по скриптам. Уборщики работают по сменам.

✅ А вот пример, когда самозанятый работал на себя.

Водитель подключился к сервису Яндекс.Такси. Сервис открыл доступ к программе на обработку заказов от пассажиров. Водитель работал без графика, брал заказы когда хотел. Деньги от пассажиров получал сервис, но на счёт водителя. Пассажиры могли расплатиться с водителем напрямую. Сервис брал комиссию — дело № 33-53437/2019.

Как оформить договор с самозанятым и какие ещё нужны бумаги?

С самозанятым заключают обычный гражданско-правовой договор в зависимости от того, что он делает.

Это может быть договор на выполнение работ — с автомастером, оказания услуг — с фотографом, авторского заказа — с программистом, купли-продажи — на закупку хенд-мейд игрушек. Выполненные работы принимают по акту.

Статья: как выбрать договор с исполнителем

В договор можно включить пункт со следующим смыслом. Исполнитель обязан сообщить заказчику о прекращении применения режима НПД не позднее следующего дня после снятия с регистрации в налоговой. За несообщение прописать штраф. В идеале штраф покроет расходы исполнителя, если налоговая доначислит НДФЛ.

С самозанятыми можно сотрудничать по оферте — когда исполнитель принимает правила, написанные для всех. К примеру, водитель грузовика регистрирует аккаунт в сервисе заказа грузоперевозок и работает по их правилам.

С самозанятыми не заключают договоры агентирования, комиссии и поручения. Это запрещённые для них услуги.

Если с человеком сотрудничали ещё до оформления самозанятости, перезаключать договор не нужно — письмо налоговой от 20.02.2019 No СД-4-3/2899@.

Кадровые документы на самозанятого не оформляют.

Как платить самозанятому?

Самозанятому платят на карту, наличными или на электронный кошелёк. Ограничений по форме нет.

У самозанятого нет обязанности открывать специальный банковский счёт. Подойдёт обычная карта физлица. Банк России разрешил так делать в письме от 19.12.2019 № ИН-014-12/94.

Самозанятые не пользуются онлайн-кассами. Чеки пробивают через приложение «Мой налог». Чек выдают в бумажном виде, отправляют по электронной почте или смс. В чеке исполнитель указывает договор, по которому получает оплату, наименование заказчика и его ИНН. Остальные реквизиты чека встанут сами.

Исполнитель сохраняет чек, чтобы подтвердить факт оплаты и, если нужно, учесть в расходах.

Банковская комиссия за перевод ложится на заказчика. Исполнитель должен получить оплату в сумме из договора, вычитать комиссию за оплату нельзя.

Как учесть оплату самозанятому в расходах по УСН?

Заказчик может учесть оплату самозанятому в расходах по ОСНО, ЕСХН и УСН Доходы минус расходы.

Единственный документ, которым можно подтвердить расходы — чек от самозанятого из приложения «Мой налог». Это требование налоговой из письма от 20.02.2019 № СД-4-3/2899@.

Подтвердить расходы актом оказанных услуг нельзя. Акт сохраняют, чтобы подтвердить период расходов.

Самозанятый обязан выдать чек сразу, если получил наличные или электронный перевод. На банковский перевод — не позднее 9 числа следующего месяца. А вот если платить посреднику самозанятого, чек отбивает посредник из своей кассы.

Чек можно хранить в электронном виде, распечатывать необязательно.

Если самозанятый не выдал чек, налоговая рекомендует жаловаться им через сервис обращений. Но как в этом случае учесть оплату в расходах, пока неясно.

Что делать, если самозанятый перестал быть самозанятым?

Если самозанятый слетает с режима, это предательская ситуация для заказчика. За такого человека придётся заплатить НДФЛ и пенсионные взносы. Исключение — когда с режима слетел ИП. Платить взносы обязан всё равно он, заказчику можно не беспокоиться.

Самозанятый слетает с режима НПД в следующих случаях:

— он сам снялся с учёта;

— его годовой доход превысил 2,4 миллиона рублей;

— он занялся запрещённой деятельностью, например, стал агентом юридической фирмы или открыл сигаретный киоск.

Самозанятому приходит электронное уведомление из налоговой с датой прекращения режима НПД. С этой даты заказчик услуг физлица становится налоговым агентом — письмо налоговой от 20.02.2019 № СД-4-3/2899@.

Чтобы налоги за бывшего самозанятого не стали сюрпризом, перед оплатой с самозанятого берут справку о его статусе из приложения «Мой налог». Или проверяют статус в специальном сервисе налоговой.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Могут ли два самозанятых оказать одну услугу вместе?

На одну услугу можно нанять двух самозанятых. Но важно, чтобы между собой они не работали по договору простого товарищества. Это когда два ИП складываются деньгами, чтобы больше зарабатывать.

К примеру, заказчику нужно развести по клиентам 200 заказов. Он нанимает двух перевозчиков. Заключить договор нужно с каждым и расплатиться по отдельности. Нельзя, чтобы договор был заключён с одним перевозчиком, а второй помогал как товарищ по договору. Иначе оба слетят с режима НПД — письма от 19 апреля 2019 г. № СД-4-3/7496@.

Статья актуальна на

28.01.2022

![]()

Контур.Бухгалтерия — 14 дней бесплатно!

Авторасчет больничных и других пособий в несколько кликов. Загрузка ЭЛН и взаимодействие с ФСС через онлайн-бухгалтерию

Попробовать бесплатно

Самозанятые — это обычные граждане или ИП, которые работают сами на себя, освобождены от страховых взносов и платят налог по щадящей ставке: 4% при продажах товаров или услуг физлицам и 6% при продажах компаниям и ИП (закон о самозанятых № 422-ФЗ).

Если ООО заключает договор с самозанятым, за него не нужно платить страховые взносы и организовывать ему рабочее место, он не претендует на оплачиваемый отпуск и больничные, за него не нужно сдавать отчетность (если только это не директор компании). Он сам платит налог и добровольно отчисляет страховые взносы, если захочет. Выдает чеки при оплате за свои услуги и сам платит штрафы за нарушения.

То есть при сотрудничестве с самозанятым компания экономит время и силы. Главное — грамотно организовать сотрудничество, чтобы не получить претензии от налоговой.

Есть два ограничения при работе с самозанятыми: они касаются бывших работников компании и самозанятых-агентов. Поясним.

Бывшие сотрудники, которые раньше трудились в компании по трудовому договору, могут сотрудничать со своим прошлым работодателем — закон этого не запрещает. Но компания не сэкономит: если в течение 2 лет после увольнения сотрудничать с ними как с самозанятыми, придется удерживать с их дохода 13 % НДФЛ, начислять страховые взносы и сдавать отчетность (422-ФЗ и письмо Минфина от 14 сентября 2020 г. N 03-04-05/80357).

Агенты не могут быть самозанятыми, если работают от чьего-то лица по договору комиссии, поручения или агентскому договору. Скажем, им нельзя торговать под чужой маркой. Если налоговая уличит самозанятого в такой работе, ему запретят платить свой щадящий налог, а компании-заказчику придется доплатить налоги и взносы. Поэтому для агентский услуг лучше приглашать ИП.

Зато самозанятый может находиться где угодно: в другом городе или стране, если у него есть регистрация в РФ (письмо ФНС от 12 октября 2020 г. № АБ-4-20/16632@. Еще самозанятый может привлекать к своим заказам субподрядчиков по договорам ГПХ. Скажем, он делает для организации интернет-магазин: логотип и элементы дизайна заказывает дизайнеру, а тексты — копирайтеру.

![]()

Веб‑сервис для малого бизнеса

Автоматизируйте работу с сотрудниками, сдавайте отчеты и ведите учет в Контур.Бухгалтерии без авралов и рутины

Попробовать бесплатно

Перед заключением договора нужно убедиться, что ваш будущий исполнитель — самозанятый. Для этого он присылает электронную справку на текущую дату: справка делается в сервисе «Мой налог» и подтверждает статус самозанятого. А еще можно самостоятельно проверить статус на сайте ФНС — для этого понадобится ИНН самозанятого.

После этого с исполнителем заключают обычный договор гражданско-правового характера: на выполнение работ (клининг), оказание услуг (украшение зала), авторский договор (текст от копирайтера), купли-продажи (рукодельные игрушки). После выполнения условий договора к нему составляется акт, по акту проходит оплата. Оформлять кадровые документы не нужно.

Вместо договора ГПХ можно заключить договор оферты. В этом случае исполнитель соглашается с правилами, которые заказчик устанавливает для всех: например, копирайтер регистрирует аккаунт в системе заказов на тексты и затем работает по правилам заказчика. Этот вариант больше подходит для масштабного бизнеса.

Если вы работали с фрилансером по ГПХ, а потом он вдруг стал самозанятым, то с момента его регистрации не нужно больше платить за него НДФЛ и страховые взносы (письмо Минфина от 20.11.2020 № 03-11-11/101180). При этом не нужно заключать новый договор (письмо ФНС от 20.02.2019 No СД-4-3/2899@).

Если вы работали с самозанятым, а он «слетел» с режима НПД или сам от него отказался, с этого момента придется платить НДФЛ и взносы. Главное — вовремя узнать о новом обстоятельстве. Лучше прописать в договоре условие: при прекращении применения НПД исполнитель обязан сообщить об этом заказчику в течение одного дня. За невыполнение требования установить штраф, который покроет издержки исполнителя, если налоговики доначислят НДФЛ и взносы.

По форме платежа ограничений нет: это могут быть наличные, оплата на карту, по банковским реквизитам, на электронный кошелек. Открывать для приема оплат специальный счет самозанятому не нужно (письмо ЦБ РФ от 19.12.2019 № ИН-014-12/94). Банковскую комиссию за перевод оплачивает заказчик.

После приема денег самозанятый должен в приложении «Мой налог» создать чек и прислать вам сам файл с чеком или ссылку на него. Это можно сделать тоже в любом виде: на бумаге, по e-mail, в коммуникаторе или по смс. В чеке он должен указать ИНН и название организации-заказчика и номер договора. Такой чек — подтверждение факта платежа.

Оплату исполнителю можно учесть в расходах при ОСНО, УСН «доходы минус расходы» или ЕСХН. Подтверждают расходы чеком от самозанятого (письмо налоговой от 20.02.2019 № СД-4-3/2899@). Его не обязательно распечатывать — можно хранить в электронном виде. Акт оказанных услуг или проделанных работ подтверждает только период, в котором совершены расходы.

![]()

Расчет зарплаты — это просто!

Авторасчет зарплаты, НДФЛ и взносов в несколько кликов. Отпускные, пособия, удержания. Платежки и отчеты онлайн

Попробовать бесплатно

ФНС с некоторым подозрением относится к компаниям, которые заключают договоры с самозанятыми, потому что такой договор может заменять трудовые отношения, а организация таким образом уклоняется от налогов. Если налоговики докажут это, компании доначислят НДФЛ и взносы, назначат штраф и пени.

В последнее время компании часто получают письма от налоговой с запросом сведений об исполнителях-самозанятых. Это договоры, акты, чеки. Иногда в таких письмах инспекторы сообщают, что организация попала в зону риска по злоупотреблению правом при сотрудничестве с самозанятыми.

Стоит ли пугаться таких формулировок? Если вы работаете по правилам — то нет. Просто налоговая проводит масштабную проверку по выявлению схемы уклонения от налогов, которую могут применять недобросовестные компании, и заказчики с исполнителями-самозанятыми проверяются на всякий случай.

Схема уклонения от налогов заключается в следующем. Организация, которой нужны работники, должна набрать их в штат, заключить трудовые договоры, обеспечить сотрудникам гарантии в виде больничных, отпусков и других благ. При выплате зарплаты компания удерживает НДФЛ и перечисляет его в бюджет, а в фонды отправляет страховые взносы, начисленные поверх зарплат.

Но чтобы не платить отпускные и взносы, компании хитрят: просят будущих сотрудников зарегистрироваться в качестве самозанятых и вместо трудового договора заключают с ними договор ГПХ. Тогда пропадает обязанность удерживать НДФЛ, платить взносы, отпускные и больничные.

ФНС и трудовая инспекция следят за выполнением законов. Налоговую беспокоит перечисление налогов и взносов в должном размере, а трудовую — гарантии для сотрудников в виде больничных, отпусков и пенсий. Если фирма попала под подозрение в применение схемы, обе инспекции проведут проверку. Если найдут достаточно доказательств, что трудовые отношения подменяются отношениями заказчик-исполнитель, то через суд признают самозанятых штатными сотрудниками.

Если самозанятых переведут в статус работников в штате, компании придется оформить трудовые договоры, сдать массу отчетов за прошлые периоды, доплатить НДФЛ и взносы (ст. 19.1 ТК РФ). А еще придется уплатить штраф от 10 до 100 тыс. рублей (ст. 5.27 КоАП РФ) и штраф в 40% от суммы налогового долга (ст. 122 НК РФ).

Если вы получили письмо от инспектором с запросом на предоставление данных о самозанятых, в ответном письме нужно доказать отсутствие мошенничества. Показать, что договоры с самозанятыми описывают реальные гражданско-правовые, а не трудовые отношения.

Есть несколько признаков, по которым вас могут обвинить в маскировке трудовых отношений (ст. 15 ТК РФ, Постановление Пленума ВС РФ от 29.05.2018 N 15). Нужно показать инспекторам, что по каждому из этих признаков нет подмены. Условия сотрудничества с вашими исполнителями сравнят с признаками наемного труда, и если найдут 2-3 совпадения, признают отношения трудовыми.

![]()

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников

Попробовать бесплатно

Проверьте себя заранее с помощью нашего чек-листа.

- У подрядчика сохраняется статус самозанятого. Это нужно проверять перед заключением договора и предусмотреть в договоре пункт, который обязывает подрядчика сразу сообщать об утрате статуса.

- Работы или услуги подрядчика не относятся к таким видам деятельности, которыми не могут заниматься самозанятые. Этот список есть в ст. 4 №422-ФЗ. Вот некоторые виды деятельности, недоступные для НПД:

- продажа подакцизных товаров;

- перепродажа товаров, произведенных другими лицами;

- добыча и продажа полезных ископаемых;

- курьерская доставка с принятием платежей от покупателей (самозанятый может быть курьером, только если принимает платежи на кассу заказчика, а вознаграждение получает отдельно).

- Самозанятый не числился в штате этой компании в течение последних двух лет (п. 8 ч. 2 ст. 6 №422-ФЗ).

- Если человек сотрудничал с компанией как самозанятый, а потом стал работать в ней по трудовому договору, инспекция может решить, что под договор подряда маскировали испытательный срок.

- Если есть положения, которые косвенно указывают на трудовые отношения, могут быть проблемы. Например:

- в штатном расписании компании есть должность с условиями, аналогичными услугам подрядчика-самозанятого;

- в договоре ГПХ прописан режим рабочего времени, должность исполнителя, нет сроков выполнения работ, прописана обязанность выполнять работу лично в соответствии с инструкциями и пр.;

- исполнитель отвечает за конкретную трудовую функцию, а не результат работы;

- исполнитель должен выполнять указания заказчика по выполнению работы;

- необходимые инструменты и расходные материалы покупает заказчик;

- исполнитель регулярно получает выплаты, которые напоминают зарплату;

- исполнитель и подрядчик сотрудничают долгое время и иногда обновляют договор;

- исполнитель взаимодействует с другими сотрудниками компании;

- платежи от компании — единственный источник доходов исполнителя.

Пример 1. Компания заключила договоры с мастерами-самозанятыми. Клиентов ищет заказчик, а мастера приходят для выполнения работ в форменной одежде с инструментами от заказчика, выполняют заказы по нормам качества, которые установлены в компании, работают посменно. Такие отношения инспекторы признают трудовыми, это прикрытие наемного труда.

Пример 2. Компания заключает с копирайтером-самозанятым договор подряда и периодически заказывает тексты. Копирайтер трудится дома на своем компьютере, оплату получает по итогам месяца за объем проделанных в месяце работ без графика и берет заказы по желанию и возможности. Такие отношения не переквалифицируют в трудовые.

![]()

Онлайн‑бухгалтерия без авралов и рутины

Ведите учет в удобной онлайн-бухгалтерии: учет, расчет зарплаты и пособий, отправка отчетности в ФНС, ПФР и ФСС, Росстат

Узнать больше

Содержание статьи

Показать

Скрыть

Разбираемся, как составить договор с самозанятым, что нужно учитывать, чтобы не получить штрафы от налоговой, и каких формулировок лучше избегать.

Кто может быть самозанятым

Самозанятый — это человек, который работает сам на себя или продает товары собственного производства. Для этого он не нанимает работников по трудовым договорам.

Самозанятыми могут стать только граждане РФ и резиденты стран ЕАЭС — Армении, Казахстана, Белоруссии и Киргизии. В случае с иностранцами всю свою деятельность они должны вести на территории России.

Статус самозанятого не могут получить продавцы товаров под акцизами и с обязательной маркировкой — это не только табак и алкоголь, но и молочные продукты например. Специалисты, которые занимаются добычей и продажей полезных ископаемых, тоже не получат этот налоговый статус.

И, наконец, последнее ограничение: суммарный заработок самозанятого не должен превышать 2,4 млн рублей в год.

Как стать самозанятым: пошаговая инструкция

Какие налоги платят самозанятые

Самозанятые платят налог на профессиональный доход с фиксированной ставкой: 4% при сотрудничестве с физическими лицами и 6% при сотрудничестве с ИП и организациями. Из этой суммы 37% перечисляют в Фонд обязательного медицинского страхования и 63% — в бюджет субъекта, в котором самозанятый зарегистрировал деятельность.

Самозанятому не нужно заниматься подсчетом налогов: это делается автоматически при внесении сведений о заработке в приложение «Мой налог». Налог необходимо оплатить до 25 числа следующего месяца. Если настроить автоплатеж, деньги с карты будут списываться автоматически. Если заработка в какой-то из месяцев не было вообще, то и налог платить не нужно.

Может ли самозанятый работать официально и быть самозанятым

Любой уже официально трудоустроенный человек может оформить самозанятость, и наоборот: закон это не запрещает. Самозанятость чаще всего и является прибавкой к основному доходу, так что проблем с налоговой не возникнет.

Это, например, удобно, когда вы сдаете недвижимость в аренду. Зарплату вы получаете на работе, и ваш работодатель выступает вашим налоговым агентом по этому заработку. С дополнительного дохода вы можете уплачивать налог как самозанятый, чтобы не пришлось в конце года сдавать декларацию и высчитывать дополнительный НДФЛ (сумма за 12 месяцев может накопиться внушительная).

Кстати, только такой способ совмещения основной работы и самозанятости доступен для госслужащих. Они могут получить этот налоговый статус только для сдачи недвижимости в аренду, а во всех остальных случаях госслужащие должны заключать договоры гражданско-правового характера.

Стать самозанятым может и индивидуальный предприниматель. Причем сниматься с учета как ИП не нужно, но придется подать в ИФНС уведомление об отказе от прежнего режима. У самозанятого есть на это один месяц после регистрации, иначе налоговая будет считать, что человек все это время работал на прежнем режиме.

Какие документы понадобятся самозанятому для работы с заказчиком

Для работы с заказчиком самозанятому прежде всего понадобится чек. Он легко оформляется в приложении «Мой налог» в один клик. Так вы сообщаете ФНС, сколько вы заработали, после этого будет рассчитан налог. Заказчики-юрлица прикладывают чек к отчетности как подтверждение уплаты налогов по договору.

Как правило, между заказчиком и исполнителем-самозанятым оформляется договор — компании нужно проводить платежи, за которые нужно отчитываться в налоговой. К тому же это упрощает работу: все знают, какие за кем прописаны обязательства. Договор также защитит права сторон в суде.

Но заключать его необязательно. Самозанятые могут работать по оферте — например, на ярмарках или в аккаунтах в соцсетях.

Когда статус самозанятого только ввели, некоторые работодатели думали, что могут схитрить и перевести своих сотрудников на самозанятость: экономия фонда оплаты труда сразу порядка 30%. Однако налоговая и трудовая инспекция могут выявить такую схему и признать самозанятого как наемного сотрудника. Вот признаки, которые вызывают подозрения:

- резкое уменьшение сотрудников в штате;

- регулярные платежи самозанятым с фиксированным значением;

- компания — единственный заказчик у самозанятого;

- самозанятые соблюдают трудовой распорядок — рабочий график, дресс-код и так далее.

Даже если сотрудник сам уволится и зарегистрируется как самозанятый, компания не сможет воспользоваться его услугами в течение двух лет после увольнения. Они смогут работать только по договору ГПХ, уплатив все взносы и налоги.

Получается, сменить договор подряда с физлицом на договор подряда с самозанятым можно довольно быстро, а вот сменить трудовой договор на договор с самозанятым можно только через два года.

Когда нельзя работать с самозанятыми

Самозанятые имеют право сотрудничать с любыми видами организаций: ИП, ООО, физлицами, даже с другими самозанятыми и так далее. Но некоторые виды деятельности запрещены:

- нельзя продавать товары, произведенные кем-то другим;

- нельзя продавать товары под акцизом и те, что подлежат обязательной маркировке;

- нельзя работать по агентским договорам, а также по договорам комиссии и поручения;

- нельзя заниматься добычей полезных ископаемых;

- нельзя сдавать в аренду нежилую недвижимость.

Как составить договор с самозанятым

Для работы с самозанятым составляется стандартный договор гражданско-правового характера:

- подряда;

- возмездного оказания услуг;

- авторского заказа;

- хранения;

- перевозки;

- и так далее. Но в пределах разрешенной работы для самозанятых.

Договор ГПХ не должен иметь признаки трудового договора во избежание проблем в налоговой. Не забудьте прописать в обязанностях необходимость предоставлять чеки после оплаты и безотлагательно сообщать об утрате своего статуса.

Заключать договор можно как на разовые услуги, например установку освещения в офисе, так и на объемные задачи вроде организации нескольких праздников. Просто нужно будет указать в документе предмет соглашения, объем, стоимость работ или услуг, сроки и порядок их выполнения, ответственность сторон.

Что следует проверить перед заключением договора с самозанятым

При работе с самозанятым прежде всего нужно проверить его статус и регистрацию в налоговой. Справка о постановке на учет оформляется в приложении «Мой налог», поэтому ее самозанятый может предоставить оперативно. По ИНН через сервис налоговой также можно проверить регистрацию исполнителя. Для перестраховки статус проверяется перед каждым перечислением денег.

Основные условия договора

Основным условием договора является тот факт, что исполнителем работ выступает самозанятый. Это непременно нужно указать в документах, чтобы заказчику не пришлось платить НДФЛ и страховые взносы за исполнителя.

Стороны могут заключить смешанный договор — когда один документ содержит элементы разных соглашений.

Порядок расчетов и обязанности сторон

Закон не предусматривает ограничений по способам расчета с самозанятыми: это можно сделать наличными, переводом на личную банковскую карту, по выставленному счету и даже почтовым переводом. Сразу после оплаты самозанятый должен передать чек. Без наличия чека отчитаться перед налоговой будет сложно.

Еще раз подчеркнем, что наличие чека обязательно: договор или акт об оказании услуг его не заменяет. В договоре можно прописать штрафные санкции за непредоставление чека.

Если самозанятый не предоставляет чеки, на него можно пожаловаться в налоговую. После проверки его обяжут передать чеки. Если они не были сформированы, плательщика НПД оштрафуют.

Приемка работы

Во избежание споров компания составляет акт приемки работ: это необязательная процедура, но она облегчает учет расходов и понадобится при возникновении споров юридического характера. Составлять подобный акт можно так часто, как того требует специфика деятельности заказчика: принимать работу можно частично, разбивая ее на интеграции, а можно при полном исполнении обязанностей.

Ответственность, штрафы и форс-мажор

Все возможные подводные камни нужно предусмотреть в договоре: срыв сроков поставки, неуведомление заказчика о потере статуса самозанятого и так далее.

Так как закон не предусматривает сроков заключения договора, его можно заключить на день, месяц или год. Лучше прописать четкие сроки по предоставлению услуги.

Расторжение договора может происходить в одностороннем порядке через суд или по соглашению сторон. В данном случае расторгающая сторона будет обязана возместить другой стороне понесенные расходы.

Если же решение о расторжении является обоюдным, можно оформить письменное соглашение о расторжении.

Как составить приложение к договору с самозанятым

Приложение — это дополнение к договору, в котором можно указать уточнения к работе или некоторым условиям договора. Оно не может изменять условия документа. Приложение может содержать точное техническое задание, перечень произведенной продукции с указанием ее цены и так далее.

В заглавии приложения всегда должны быть указаны точная дата заключения договора и его номер. Этот документ составляется в произвольной форме.

Какие закрывающие документы самозанятый предоставляет после заключения договора

Самый главный документ — это чек. Он формируется сразу после получения оплаты и направляется заказчику.

Подписание актов — это уже индивидуальная инициатива, не носящая обязательного характера, но они нужны для внутренней бухгалтерии.

Также самозанятый может выставить заказчику счет. Он не обязан это делать, но может на договорных условиях с заказчиком.

Как подписать договор с самозанятым удаленно

Подписать договор с самозанятым удаленно можно, обменявшись подписанными отсканированными документами по электронной почте. Не лишним будет прописать в договоре дополнительный пункт о том, что стороны признают юридическую силу отсканированного документа наравне с бумажным вариантом. Также укажите адреса электронных почт, участвующих в обмене документацией.

Договорами можно обменяться по обычной почте. Еще есть вариант подписать договор с помощью электронной подписи, если таковая имеется (этот способ тоже стоит прописать в договоре).

Частые вопросы

Что делать, если самозанятый аннулирует чек?

Для аннулирования чека есть только два законных основания: при возврате денег заказчику или при вводе неверных данных. Чек аннулируется в приложении «Мой налог». Если необходимо поменять данные в чеке, первый чек нужно будет аннулировать и создать новый с правильной информацией: возможности редактировать уже оформленный чек не предусмотрено.

В законе не прописаны сроки, в которые можно аннулировать чек: то есть это можно сделать с любым чеком за весь период деятельности самозанятого.

Если самозанятый не сообщил об аннулировании чека заказчику, последний не обязан нести за это ответственность. Наличия старого чека при возникновении спора будет достаточно. А вот самозанятый в случае аннулирования чека будет обязан сообщить об этом заказчику и предоставить ему новый чек либо же вернуть деньги.

Что делать заказчику, если самозанятый потеряет свой статус?

Налоговая может аннулировать статус самозанятого по нескольким причинам, но в основном это происходит, если самозанятый превысил лимит годового дохода. В случае с выплатой, поступившей уже на счет физлица с аннулированным статусом, заказчик будет обязан заплатить такой же налог, как при работе с физическим лицом, — выступить в качестве налогового агента по НДФЛ и страховым взносам.

По этой причине нужно тщательно отслеживать статус исполнителя перед каждым перечислением денег. Если же оплата прошла хотя бы за сутки до дня аннулирования, работа попадает под режим НПД.

Могут ли два самозанятых оказать одну услугу?

Да, на исполнение одной и той же услуги можно нанять двух самозанятых, но здесь есть свои условия. Эти исполнители не должны между собой работать по договору простого товарищества — это когда два ИП «скидываются» прибылью, чтобы больше зарабатывать.

В случае найма двух самозанятых для оказания одной и той же услуги с каждым из них составляется отдельный договор.