Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Что нужно сделать продавцу — неплательщику НДС, если он ошибочно выставил счет-фактуру, разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к КонсультантПлюс и переходите к инструкции.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры, книги покупок и продаж оформляются по новым формам. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки обязаны применять все налогоплательщики НДС, а также спецрежимники. Подробнее о новой форме читайте здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к КонсультантПлюс.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

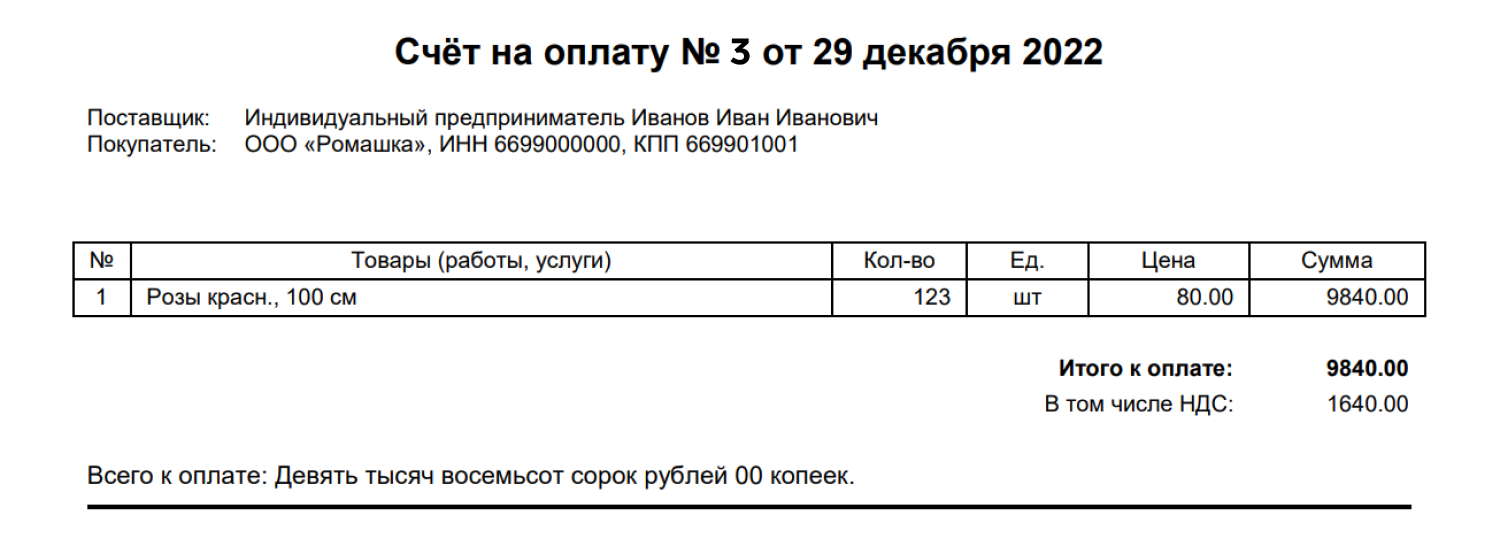

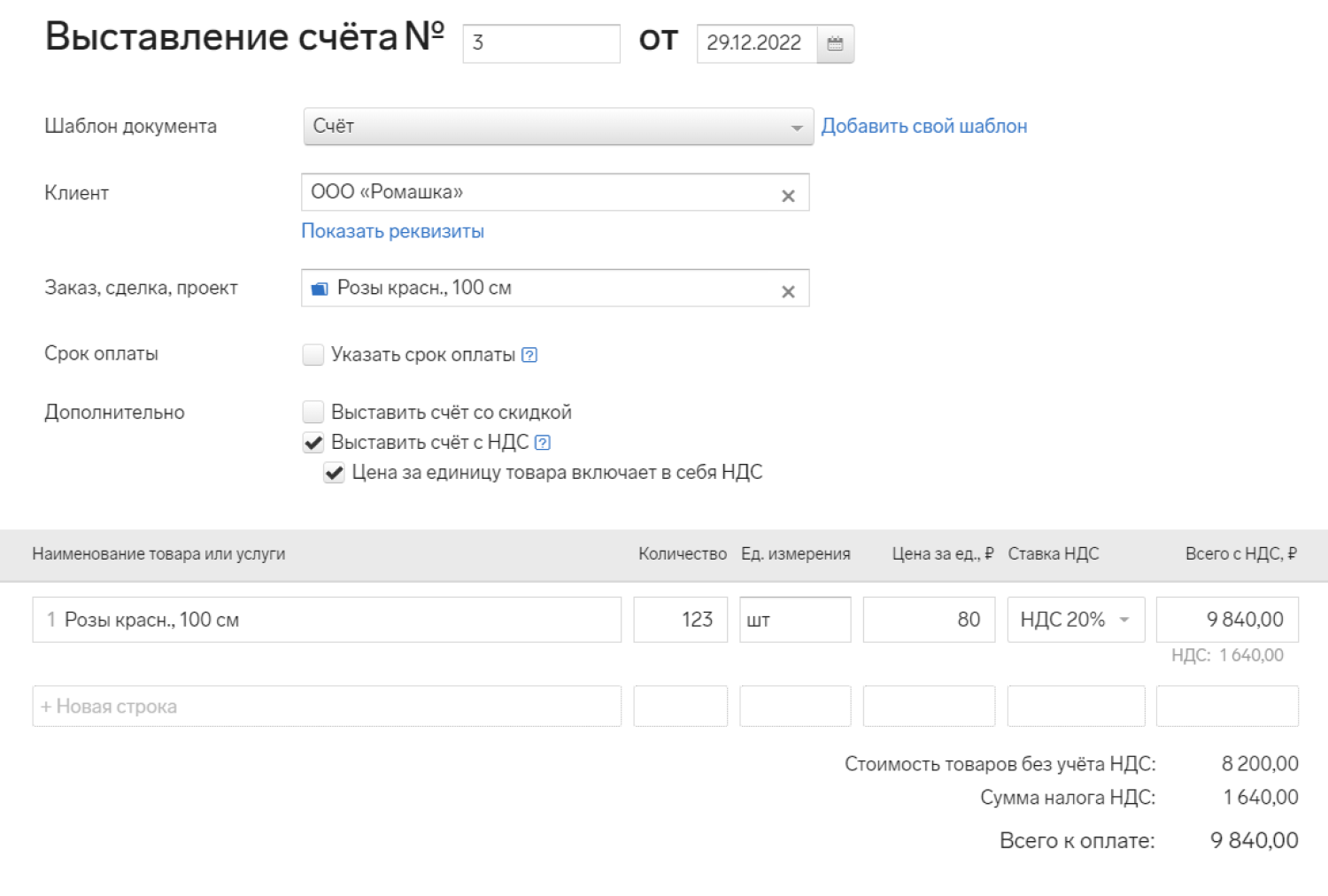

Предприниматели на УСН не платят НДС и не указывают его в документах. Но иногда приходят крупные клиенты на общей системе налогообложения и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить. Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения. Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20% или на 10/110 при ставке 10%.

Так, если товар стоит 9 840 рублей, включая НДС 20%, то сумма НДС — это 1 640 рублей (9 840 х 20 / 120).

Включите НДС в счёт

То есть выделите его в общей сумме. Например: итого к оплате 9 840 рублей, включая НДС 20% 1 640 рублей.

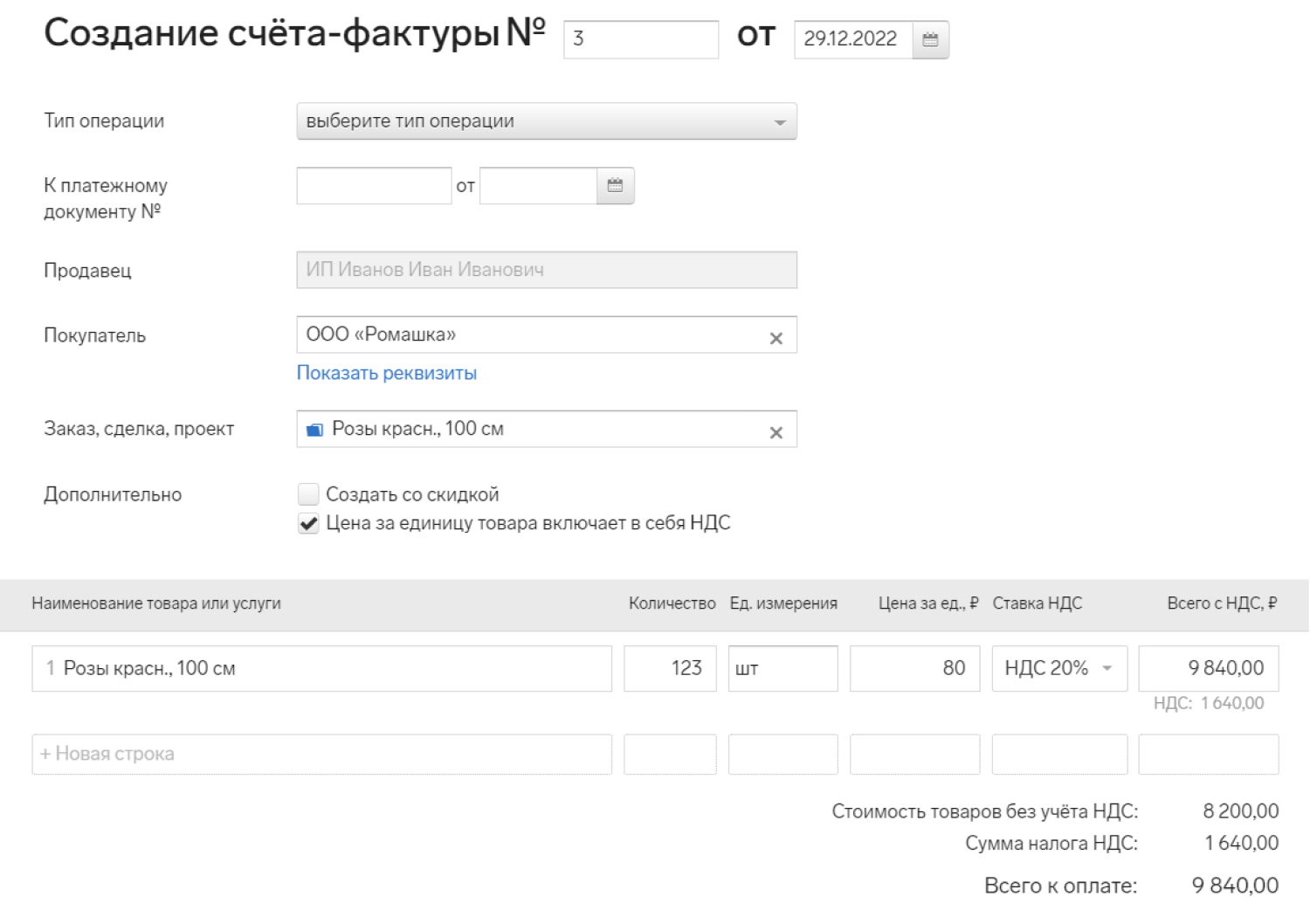

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

- вы отгрузили товар, выполнили работу или оказали услугу с НДС,

- передали имущественные права,

- получили полную оплату предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

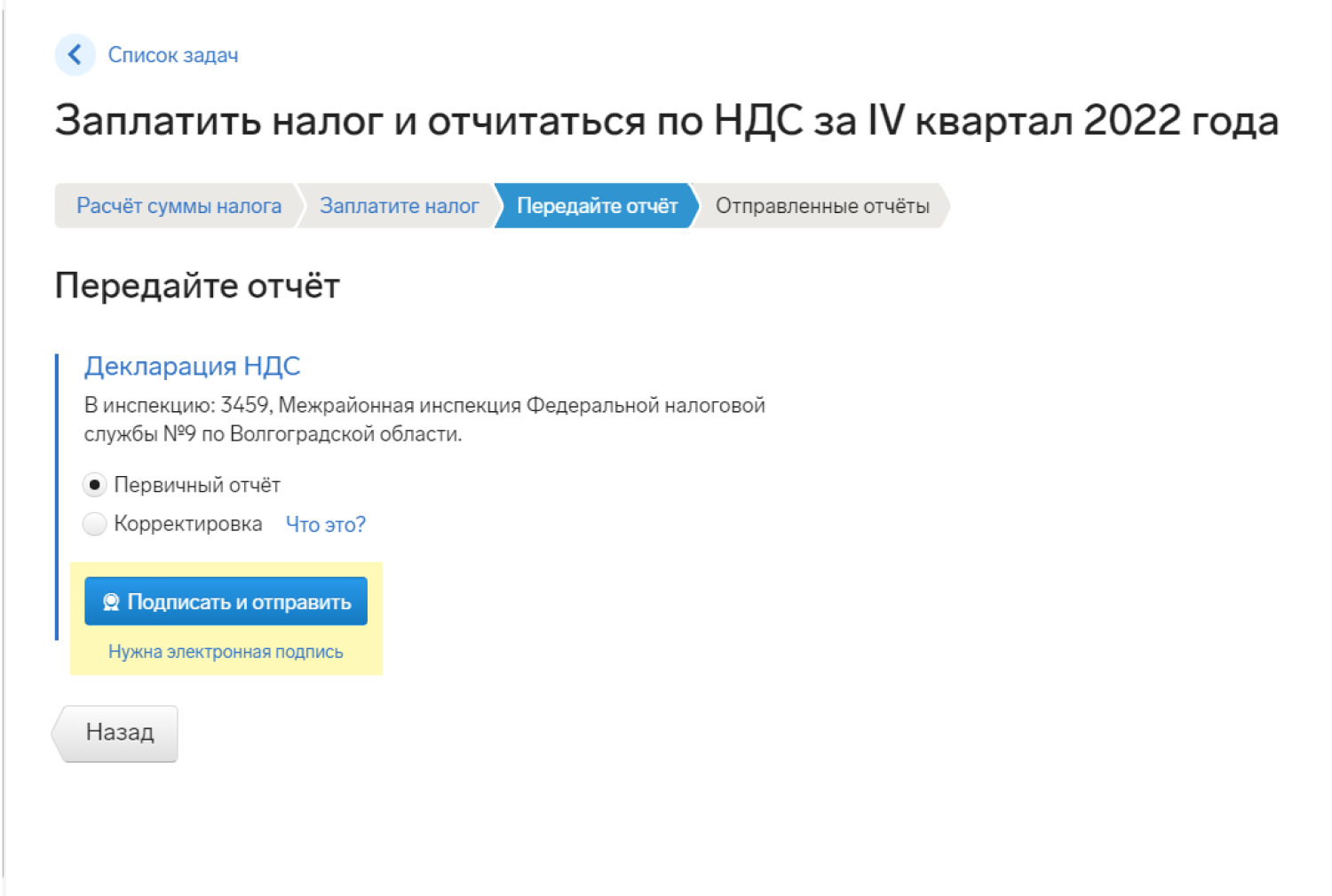

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

- за 1 квартал — до 25 апреля

- за 2 квартал — до 25 июля

- за 3 квартал — до 25 октября

- за 4 квартал — до 25 января.

В отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как помогает Эльба

1. Выставляет счёт с НДС.

2. Создаёт счёт-фактуру.

3. Помогает посчитать налог, подготовить отчёт и отправить его через интернет.

Статья актуальна на

26.01.2023

Организация, работающая с НДС, выставляет счет контрагенту без НДС

Доброго времени суток!

Уважаемые бухгалтера, помогите! Ситуация следующая: организация, работающая без НДС, оказывает услуги предприятию, работающему с НДС. В результате чего последний выставляет ему счета с НДС. Ибо иначе не может. В договоре сумма не прописана, в акте указана просто сумма, а вот в счете-фактуре сумма + НДС. Заплатить по своим причинам контрагент не может, идем все вместе в суд. Но суд требует уменьшить сумму долга (хотя стороны согласны и не возражают!) Вопрос: КАК? Что делать нам с НДС (заплатить-то мы ее должны), и что делать контрагенту, который и не против собственно? Уменьшить до суммы долга, но написать включая НДС и дать «работку» бухгалтерии или все-таки стоять на своем?

Добрый день!

Цитата (white1410):Доброго времени суток!

Уважаемые бухгалтера, помогите! Ситуация следующая: организация, работающая без НДС, оказывает услуги предприятию, работающему с НДС. В результате чего последний выставляет ему счета с НДС. Ибо иначе не может. В договоре сумма не прописана, в акте указана просто сумма, а вот в счете-фактуре сумма + НДС. Заплатить по своим причинам контрагент не может, идем все вместе в суд. Но суд требует уменьшить сумму долга (хотя стороны согласны и не возражают!) Вопрос: КАК? Что делать нам с НДС (заплатить-то мы ее должны), и что делать контрагенту, который и не против собственно? Уменьшить до суммы долга, но написать включая НДС и дать «работку» бухгалтерии или все-таки стоять на своем?

Ничего не поняла.

Вы с какой стороны спрашиваете?

Вы пишите:

Цитата:организация, работающая без НДС, оказывает услуги предприятию, работающему с НДС. В результате чего последний выставляет ему счета с НДС.

Почему организация,которой оказывают услуги выставляет счета?🤔

Сформулируйте вопрос,чтоб можно было понять,

Запросить в ИФНС акт сверки по налогам через Контур.Экстерн

![]()

Добрый!

Со своей стороны. Мы выставили НДС. Показалось, что если не от своего лица, а ситуацию в целом понятнее будет. Извините. )

Добрый день!

Цитата (white1410):Добрый!

Со своей стороны. Мы выставили НДС. Показалось, что если не от своего лица, а ситуацию в целом понятнее будет. Извините. )

Понятнее не стало.

Ваша фирма работает с НДС.Вам оказывает услуги организация,работающая без НДС?Но вы выставили акт и сч-фактуру?Так?

![]()

Мы — с НДС, контрагент — без НДС. Услуги оказываем мы, он -оплачивает. В договоре сумма не указана, в акте выполненных работ — сумма без НДС, счет-фактура- с НДС. В иске заявлена конечная сумма, т.е. с НДС. Контрагент не против. Но суд требует уменьшить. Вопрос — как и можно ли это не делать? Мы теряем на этом существенную сумму, да и слабо представляем как это документально оформить… Хотелось бы включить в иск первоначальную сумму. Возможно ли это?

Добрый день!

Цитата (white1410):Мы — с НДС, контрагент — без НДС. Услуги оказываем мы, он -оплачивает. В договоре сумма не указана, в акте выполненных работ — сумма без НДС, счет-фактура- с НДС. В иске заявлена конечная сумма, т.е. с НДС. Контрагент не против. Но суд требует уменьшить. Вопрос — как и можно ли это не делать? Мы теряем на этом существенную сумму, да и слабо представляем как это документально оформить… Хотелось бы включить в иск первоначальную сумму. Возможно ли это?

а зачем вы первоначально выставляли документы на разные суммы?Акты на одну сумму,счет-фактуру на другую.Счет-фактура выставляется на основании акта.А какую сумму проводил контрагент у себя по документам?🤔 Если с НДС,то,наверное,надо переделать и переподписать акты.

Если контрагент согласен, придите к мировому соглашению,пусть перечисляет сумму с НДС.

Автоматическая сверка счетов‑фактур с контрагентами снизит риск доначислений НДС

![]()

Вопросы хорошие, но ответов нет…

Так вышло, что бухгалтерия посмотрела сумму в акте — а, ну, понятно — сумма плюс НДС. Так и выставила.

А проблема масштабнее — контрагент банкротиться, нам нужно включиться с требованиями в реестр кредиторов. А этот вопрос очень волнует судью. Уменьшаться тоже не хочется… Потому, собственно, я здесь, с Вами… ))

![]()

Здравствуйте!

Если вы оказываете услуги, то Вы и обязаны выставить документы, т.к. Вы являетесь плательщиком НДС, то и выставляете все услуги с НДС, Не важно является ли получатель услуги плательщиком НДС или нет, оплатить он должен всю услугу с НДС. А по суду так и не поняла: кто обратился в суд, и какай иск был удовлетворен? Если обратился получатель услуги с претензией о признании недействительной счет-фактуры т.к. акт оказания услуги (первичный документ) выставлен на меньшую сумму, чем сумма в счет-фактуре и суд удовлетворил эту просьбу, то Вам следует выставить корректировочную счет-фактуру, соответственно скорректировав декларацию по НДС .Если у Вас по бухгалтерскому и налоговому учету в акте сумма без НДС (хотя с трудом представляю как такое возможно), то Ваши доходы корректировать ненужно, а вот если все-таки в учете сумма акта равана сумме счет-фактуры, то Ваши доходы уменьшатся на 18 % и в зависимости от того в каком периоде произошла ошибка, нужно, если ошибка прошлых налоговых периодов, составить приказ по предприятию на уменьшение стоимости услуги, базируясь на постановлении суда, включить эту разницу по сч. 91, а если ошибка текущего налогового периода, то просто исправте акты и выставте документы без ошибок получателю услуг. На счет исполнения постановления суда: нужна более подробная информация: кто, по какому поводу, с какой формулировкой обратился.

с уважением

![]()

Контрагент (без НДС который) банкротиться. Мы включаемся в реестр кредиторов с суммой долга, содержащей НДС. Вопрос суда — а почему вы выставляете НДС? Он на нее не подписывался! В акте другая сумма!

А нам вот как быть? Уплатить-то мы его должны.. И уменьшать сумму требований тоже не хочется.

Добрый день!

Цитата (white1410):Контрагент (без НДС который) банкротиться. Мы включаемся в реестр кредиторов с суммой долга, содержащей НДС. Вопрос суда — а почему вы выставляете НДС? Он на нее не подписывался! В акте другая сумма!

А нам вот как быть? Уплатить-то мы его должны.. И уменьшать сумму требований тоже не хочется.

Вижу только один выход,переделывать первичные акты,переподписывать и заново подавать в суд.

Заполнить и распечатать бухгалтерский баланс по актуальной форме в веб‑сервисе

![]()

Подскажите, почему? Наша ошибка, получается?

Какие положения законодательства мы нарушили этим?

Добрый день!

Цитата (white1410):Подскажите, почему? Наша ошибка, получается?

Какие положения законодательства мы нарушили этим?

Конечно, ваша-выставляли документы с разными суммами.Суд принимает в дело документы с подписями исполнителя и заказчика,а не счет-фактуры.

![]()

Но мы-то НДС уже уплатили этот… Дело было в 2011 году…

ИП — это несолидно

Во-первых, многие начинающие предприниматели считают, что с ними не будут работать, если они ИП, что это несолидно и не внушает людям доверия. Но сегодня ситуация складывается полностью противоположная. Все хотят знать, с кем они работают и у кого покупают. Тренд на персонализацию набирает все большие обороты.

ИП отвечает всем имуществом, а ООО — только уставным капиталом

Второй страх, особенно у начинающих предпринимателей, которые не уверены в успехе своего дела, связан с тем, что ИП отвечает всем своим имуществом, а ООО — только уставным капиталом. Но на самом деле сейчас это уже не так. Дело в том, что ввели понятие субсидиарная ответственность, которая означает, что даже если ты в этой компании никем не числишься, ни генеральным директором, ни советником, тебе не начисляется заработная плата, но налоговые органы по каким-то причинам примут решение, что ты являешься выгодоприобретателем в этом ООО, к тебе придут точно также, как к любому физику или ИП-шнику.

Подробнее о том, когда вас могут привлечь к субсидиарной ответственности, можно узнать здесь.

Штрафы для всех одинаковые

В-третьих, у ИП как у физических лиц штрафные санкции намного меньше по сравнению с ООО. На старте бизнеса очень легко наделать ошибки. Был у нас случай, когда предприниматель решил разослать рекламные СМС по купленной базе. Один человек из этой базы пожаловался в ФАС о том, что он не давал согласия на получение рекламных СМС от этой компании. Для ООО штраф за подобное действие — от 100 до 500 тыс. рублей, а для ИП — до 20 тыс. рублей. Разница ощутима, и если предприниматель, открывший ООО, совершит такую ошибку — наказание может стать непосильной ношей для бизнеса.

Крупные игроки с ИП работать не будут

И наконец, основная и главная причина, это безопасность. Многие предприниматели считают, что крупные компании или сети работают исключительно с ООО на НДС. Но прежде чем думать о крупных игроках лучше позаботиться о безопасности своего бизнеса. Ведь если вы на старте небольшое ООО с НДС, то вынуждены будете оптимизировать налоги. А легальных способов оптимизировать налоговую нагрузку с НДС нет. Бизнес все время будет под угрозой закрытия государственными органами, а вы как владелец будете под угрозой привлечения к уголовной ответственности, и как следствие, к потере клиентской базы. У ИП таких проблем нет — узнайте, какие налоги платит ИП в этой статье. Более того, немногие знают, но даже ИП может работать с крупными компаниями на НДС.

Многие организации, которые по закону освобождены от уплаты НДС, задаются вопросом: почему многие крупные компании отказываются от заключения контрактов, как только узнают, что они работают без выделения НДС. Ответ на данный вопрос связан с особенностями налогообложения.

Дело в том, что компании на ОСНО выставляют своим клиентам счета, в которых выделен НДС и уплаченная ими сумма НДС может быть предъявлена к вычету из бюджета.

Например, компания на ОСНО продала товаров на 10 млн.руб., из которых 1,53 млн. руб. она должна перечислить государству в виде НДС. Но за тот же период она потратила на услуги других организаций на ОСНО 7 млн.р. В эту сумму входили ее расходы на НДС в 1,07 млн.руб.

Именно на эту сумму она может уменьшить свое налоговое бремя в виде НДС. Следовательно, в бюджет платится не 1,53 млн.руб., а 460 тыс.р.

СодержаниеПоказать

- Организация без НДС

- Особенности взаимодействия

- Ответы на вопросы

- Счет выставлен без НДС, а плательщик работает с НДС

- Перевыставление услуг без НДС плательщиками НДС

- Контрагент на УСН выставил НДС

- Организация на ОСНО продает без НДС

Организация без НДС

Организация может работать без НДС при условии перехода на один из спецрежимов.

Организация может работать без НДС при условии перехода на один из спецрежимов.

Это может быть упрощенка, вмененка или ЕСХН. Обычно выбор в пользу одного из льготных режимов без НДС обусловлен стремлением снизить налоговую нагрузку и временные затраты на ведение бухгалтерского учета. Так, ставка по налогу на прибыль составляет 20%, тогда как единый налог по УСН рассчитывается по ставке 6 или 15%, а в некоторых регионах действует сниженная ставка.

одного из льготных режимов без НДС обусловлен стремлением снизить налоговую нагрузку и временные затраты на ведение бухгалтерского учета. Так, ставка по налогу на прибыль составляет 20%, тогда как единый налог по УСН рассчитывается по ставке 6 или 15%, а в некоторых регионах действует сниженная ставка.

Особенно оправдана работа без НДС для небольших организаций, основной круг клиентов которых образуют физические лица. Это, например, представители сферы розничной торговли или организации, оказывающие бытовые услуги населению (например, парикмахерские или по ремонту квартир).

Особенности взаимодействия

Каковы минусы для контрагента? С одной стороны, приобретая товар у компании на спецрежиме, организация на ОСНО может учесть всю сумму затрат при расчете налога на прибыль. Но с другой стороны, она не сможет в дальнейшем получить компенсацию по НДС в сумме покупке из бюджета.

Каковы минусы для контрагента? С одной стороны, приобретая товар у компании на спецрежиме, организация на ОСНО может учесть всю сумму затрат при расчете налога на прибыль. Но с другой стороны, она не сможет в дальнейшем получить компенсацию по НДС в сумме покупке из бюджета.

Например, компания купила в офис кондиционеры на 100000 руб. Если счет был выставлен с НДС, то она вправе компенсировать из бюджета 18000 руб. с такой покупки.

Если же компания приобрела кондиционеры у упрощенца, то компенсировать ничего не сможет.

Если же компания приобрела кондиционеры у упрощенца, то компенсировать ничего не сможет.

Получается, что покупка у компании без НДС обходится покупателям на 18% дороже, чем аналогичная, приобретенная у продавца на ОСНО. Ведь обычно упрощенцы держат цены примерно на том же уровне, что и компании на общем режиме.

Поэтому плательщики НДС предпочитают работать с другими компаниями на ОСНО по экономическим соображениям.

Ответы на вопросы

Счет выставлен без НДС, а плательщик работает с НДС

Иногда упрощенцы предлагают более выгодные условия работы и низкие цены, что делает сотрудничество с ними экономически обоснованным, несмотря на отсутствие НДС.

Законодательно нет запретов на работу организаций на ОСНО с компаниями на УСН, но бухгалтерам стоит запросить у них информационное письмо или иной документ, подтверждающий право работать без начисления НДС.

Вся сумма, перечисленная в пользу компании, выставившей счет без НДС, учитывается в расходах при расчете налога на прибыль.

Перевыставление услуг без НДС плательщиками НДС

Нередко возникают ситуации, при которых компания-плательщик НДС является лишь агентом или комиссионером по определенным услугам, т.е. она просто перевыставляет полученные счета. Как быть если комитент или конечный исполнитель является упрощенцем? В такой ситуации счета перевыставляются без НДС, несмотря на факт нахождения на ОСНО.

Если же плательщик НДС дополнительно включает в сумму по счету свои комиссионные, то на размер данного вознаграждения необходимо начислить НДС.

Контрагент на УСН выставил НДС

Если организация на упрощенке выставляет счет с НДС, то это возлагает на нее определенные налоговые последствия. Она обязана не только перечислить в бюджет НДС, но и отчитаться по этому налогу. Но обычно выставление счета с НДС невыгодно упрощенцу.

Ведь фактически он недополучает 18% от своей прибыли, а компенсировать налог по затратам с НДС в пользу других контрагентов упрощенец не вправе.

Гораздо проще организации на УСН договориться о предоставлении скидки на свои товары в размере выделенного НДС, чем возлагать на себя дополнительные риски, связанные с выставлением счета-фактуры.

Некоторые банки предлагают программы ипотеки для молодой семьи.

Некоторые банки предлагают программы ипотеки для молодой семьи.

Мечтаете о бесплатном участке в Крыму? Об условиях его получения подробно написано в нашей статье.

Необходимо составить договор задатка при покупке земли? Его образец можно скачать в нашем тематическом материале.

Организация на ОСНО продает без НДС

Организация на ОСНО не вправе выставлять счета без НДС. Но для некоторых групп товаров Налоговый кодекс предусмотрел нулевую ставку по НДС. В их числе товары, отправляемые на экспорт, космические товары, некоторые драгметаллы, различные услуги по международной перевозке грузов и пр. Их полный перечень содержится в 164 ст. Налогового кодекса.

Если товар относится к числу льготных, то организация на ОСНО выставляет своим партнерам так называемый «нулевой счет-фактуру».

Счет на оплату – это документ, в котором содержаться реквизиты для перечисления средств продавцу, наименование и количество товара или предоставленной услуги. Он не является обязательным документом при совершении платежа, но его наличие поможет подтвердить намерение сторон, если возникнут проблемы между покупателем и поставщиком.

Как правильно указывать стоимость в счете

Образец выставления счета на оплату от ИП без НДС

Очередность заключения договора и выставления счета

Форма счета

Поскольку требование обязательного формирования счета при покупке отсутствует, нет и унифицированной формы для его составления. Главное, чтобы из документа было понятно, какой товар или услуга оплачивается, кто продавец, куда должны быть перечислены деньги.

Какие раздел должен содержать счет:

- Полные реквизиты продавца. Указывается не просто расчетный счет, но и банк получателя средств, ИНН, КПП, БИК, наименование продавца.

- Название документа, его номер и дата.

- Наименование покупателя.

- Перечисление оплачиваемых товаров или услуг и их характеристикой, количеством, стоимостью.

- Сумма счета цифрами и прописью.

- Указывается сумма НДС или ставится отметка «Без НДС».

- Подписывают счет уполномоченные лица: директор, бухгалтер, менеджер компании. При выставлении счета ИП, он может подписать его единолично, если в штате нет официального бухгалтера.

- Подписи должны быть удостоверены печатью (при наличии).

- Дополнительно в счете может быть указан срок его действия, ссылка на договор, на основании которого выписан счет.

Счет выражает согласие с условиями поставки товара. Он может содержать условия отпуска товара, порядок оплаты, дополнительные условия, которые установлены договором.

Образец стандартного счета:

Как правильно указывать стоимость в счете

Особенностью налогообложения предпринимателей является факт, что они часто находятся на упрощенной системе и не являются плательщиками НДС. Поэтому в счете после суммы ставится фраза «Без НДС».

Если предприниматель находится на общей схеме налогообложения, он должен выделить его величину в стоимости товара в счете. Например, счет выписан на 50000 руб., в т. ч. НДС 10000 руб.

Для контроля итоговая сумма в счете должна быть написана прописью.

Образец выставления счета на оплату от ИП без НДС

Для наглядности давайте рассмотрим, как сделать счет на оплату от ИП для ООО на основе следующей информации:

- Поставщик: ИП Иванов Иван Иванович. Адрес 125417 г. Москва ул. Новая д. 35. ИНН 773658178. Номер расчетного счета 40817810704360010357. Банк: ОАО «Альфа- Банк», г. Москва, ИНН: 7728168971, БИК: 044525593, Корр. счет: 30101810200000000593. Телефон +7 (999) 357-86-95

- Покупатель: ООО «Актив-Плюс». Адрес 125789 г. Москва ул. Клинская д. 198/1. Телефон +7 (990) 700-21-21.

- Основание выписки счета: Договор на поставку товаров № 36/21 от 15.01.2021 г.

- Товар: коврики гимнастические в количестве 50 шт. по цене 1500 руб. за 1 шт.

Скачаем бланк счета из интернета. Это можно сделать на популярных сайтах по ведению бухучета.

Вводим информацию в форму:

|

ОАО «Альфа- Банк», г. Москва |

БИК |

044525593 |

|

|

Сч. № |

|||

|

Банк получателя |

|||

|

ИНН 773658178 |

КПП |

Сч. № |

40817810704360010357 |

|

ИП Иванов Иван Иванович |

|||

|

Получатель |

Счет №36 от 20 января 2021г.

|

Поставщик: |

ИП Иванов Иван Иванович. Адрес 125417 г. Москва ул. Новая д. 35. ИНН 773658178. Телефон +7 (999) 357-86-95 |

|

Покупатель: |

ООО «Актив-Плюс». Адрес 125789 г. Москва ул. Клинская д. 198/1. Телефон +7 (990) 700-21-21. |

|

Основание: |

Договор на поставку товаров № 36/21 от 15.01.2021 г. |

|

№ |

Наименование работ, услуг |

Кол-вo |

Ед. |

Цена |

Сумма |

|

1 |

Коврики гимнастические |

50 |

Шт. |

1500 руб. |

75000 руб. |

|

Итого: |

75000 руб. |

|

В том числе НДС: |

НДС не облагается |

|

Всего к оплате: |

75000 руб. |

|

Всего наименований 1. |

|

|

Сумма прописью: Семьдесят пять тысяч рублей. Внимание! Оплата данного счета означает согласие с условиями поставки товара. |

ИП Иванов И.И. __________________________________Иванов И.И.

Главный бухгалтер ––––––––––––––––––––––––––––––– Иванов И.И.

Очередность заключения договора и выставления счета

Отношения между поставщиком и покупателем всегда возникают на основании договора, который определяет порядок расчетов и поставки товаров и /или оказания услуг. Поэтому сначала заключается договор, затем выписывается счет на оплату.

В зависимости от условий в рамках одного договора может быть выписано несколько счетов.

Договор-счет

Гражданский Кодекс РФ не регламентирует строго порядок заключения сделок между сторонами (за исключением определенных видов деятельности). Поэтому для упрощения расчетов часто между сторонами договор вообще не заключается.

Его роль исполняет договор-счет, который выписывается на поставку товара. В этом случае счет на оплату от ИП должен будет содержать все существенные условия оплаты и поставки товара, чтобы у сторон не возникло разночтения.

Например, указывается, что отгрузка товара будет произведена в течение 3-х дней после поступления денег или деньги будут перечислены в течение 1-го дня после поставки товара.

Часто задаваемые вопросы

Можно ли выставить счет на оплату от ИП ранее, чем заключен договор на поставку?

Да, но в этом случае лучше в договоре указать факт, что этот счет является частью данного договора.

Когда выписывается счет при авансовой оплате по договору?

Если по договору предусмотрена авансовая оплата, процедура поставки товара и оплаты счета состоит в следующем:

- Стороны заключают договор, где прописаны условия поставки.

- Продавец ИП выписывает покупателю счет, который тот оплачивает.

- Продавец отгружает товар.

Что писать в основании в платежном поручении, если договор на оплату отсутствует?

В этом случае указывается номер и дата счета.

Резюме

Выписка счета не является обязательной процедурой при отгрузке товара или для оплаты услуг, но, чтобы исключить вероятность разногласий между сторонами, лучше, чтобы он был на каждую отгрузку товаров.

Если есть договор, счет выписывается на его основании.

Можно выписать договор-счет, содержащий все необходимые условия.

Счет ИП может выписать самостоятельно или воспользоваться услугами специальных сервисов.

-

Почему важен режим налогообложения стороны по сделке

-

Компания на ОСНО продает товар компании на УСН

-

Покупатель на УСН возвращает товар продавцу на ОСНО

-

Выводы

Почему важен режим налогообложения стороны по сделке

Когда оба участника сделки находятся на общем режиме налогообложения, происходит следующее:

- продавец товара или услуги прибавляет к сумме договора 20% НДС и выставляет покупателю счет-фактуру с выделенной суммой НДС. Эту сумму продавец включает в декларацию по НДС и перечисляет в бюджет;

- покупатель оплачивает товары или услуги вместе с НДС. Когда он в свою очередь продает уже свои товары или услуги, он также прибавляет к их стоимости НДС и должен уплатить его в бюджет. Но сумму к уплате он может уменьшить на те суммы НДС, которые заплатил своим поставщикам.

Таким образом, каждая фирма или индивидуальный предприниматель на ОСНО платит в бюджет разницу между НДС, который получили от покупателей и НДС, который сами уплатили поставщикам.

Рассчитать налоги и сдать отчётность по ОСНО

По всем налогам и сборам сервис формирует платёжки автоматически

Узнать подробнее

Вычеты по НДС могут делать только плательщики НДС, которые купили товар или услугу у такого же плательщика НДС, и если есть счет-фактура от продавца.

Если продавец применяет спецрежим и не платит НДС, то цепочка НДС рвется и покупатель на ОСНО не сможет делать вычеты. По этой причине организациям и предпринимателям на общей системе часто бывает невыгодно сотрудничать с «упрощенцами».

Если очень нужно, контрагент на упрощенке может выставить счет-фактуру с выделенным НДС. У него нет такой обязанности, но и запрета тоже нет. Но это невыгодно уже ему самому. Он этот НДС по счету-фактуре должен будет заплатить в бюджет (п. 5 ст. 173 НК РФ), но никаких вычетов делать не сможет, так как не имеет права. При этом нужно будет еще и сдать декларацию по НДС за текущий квартал.

Продавец же сможет принять к вычету НДС по счету-фактуре, полученной от «упрощенца», но налоговики такие вычеты не любят, могут возникнуть споры и придется отстаивать правоту в суде – они обычно встают на сторону налогоплательщика.

Компаниям и ИП на ОСНО всегда нужно знать, какой режим применяет контрагент, особенно если «общережимник» выступает покупателем. Для «упрощенцев» же режим налогообложения контрагента значения не имеет.

Посмотрим, кто платит НДС, если продавец на ОСНО, а покупатель на УСН.

Компания на ОСНО продает товар компании на УСН

Этот вариант проще, чем продажа по схеме «Продавец на УСН – покупатель на ОСНО». Здесь для компаний продавца и покупателя ничего не меняется, каждый поступает как обычно и ничего не теряет.

Если фирма на ОСНО продает товар фирме на УСН, продавец в любом случае обязан начислить налог на добавленную стоимость и выставить покупателю счет-фактуру несмотря на то, что его контрагент применяет УСН. Система налогообложения покупателя никакой роли в этой ситуации не играет. Продажу продавец как обычно покажет в документах и перечислит НДС в бюджет – все, как если бы он продавал товар покупателю на ОСНО.

Покупатель оплатит всю сумму вместе с НДС, но счет-фактура от продавца ему по большому счету не нужна, потому что он все равно не может делать вычетов. Если покупатель применяет УСН «Доходы минус расходы», он всю уплаченную сумму вместе с НДС включит в расходы.

НДС, уплаченный поставщикам «упрощенцы» могут включать в расходы на основании п.п. 8 п. 1 ст. 346.16 Налогового кодекса РФ.

Пример:

ООО «Безопасность» продает партию оборудования ООО «Умный дом».

ООО «Безопасность» применяет ОСНО, а ООО «Умный дом» – УСН.

Цена партии оборудования – 100 тысяч рублей без НДС.

Что делает продавец

Начисляет на эту сумму 20% НДС и выставляет счет на оплату 120 тысяч рублей. После отгрузки товара выписывает покупателю счет-фактуру на 120 тысяч рублей и регистрирует ее у себя в книге продаж. 20 тысяч рублей он должен приплюсовать другим «входящим» суммам НДС, итог за квартал отразить в декларации по НДС и по окончании квартала перечислить в бюджет за минусом НДС «исходящего».

Что делает покупатель

Платит по счету 120 тысяч рублей, получает от продавца счет-фактуру, но нигде ее не регистрирует. Если применяет УСН «Доходы», то ничего больше не делает, т.к. расходы в этом случае не учитывают. Если покупатель применяет «Доходы минус расходы», то отражает в Книге учета доходов и расходов сумму за оборудование и отдельной строкой НДС.

Образец записи в КУДиР

НДС выделяют в КУДиР отдельной строкой, потому что в статье 346.16 НК РФ НДС, уплаченный поставщикам, выделен как отдельная статья расходов.

Когда придет время платить единый налог по УСН или авансовый платеж по налогу, покупатель вычтет из доходов стоимость оборудования и НДС, и тем самым уменьшит налоговую базу. Никаких дополнительных обязанностей, платежей и отчетов, связанных с НДС у него при этом не возникает.

Упростите работу с НДС

Расчёт налогов, создание счетов и заполнение деклараций происходит в автоматическом режиме

Попробовать бесплатно

Покупатель на УСН возвращает товар продавцу на ОСНО

Если по какой-либо причине покупатель на УСН вернул товар продавцу на ОСНО, он передает продавцу только отгрузочные документы на всю сумму возвращенного товара, не выделяя отдельно НДС. Счет-фактуру «упрощенец» выписать не сможет, ведь он не плательщик НДС. Точнее может, но тогда НДС, выделенный в счете-фактуре, покупатель должен будет заплатить в бюджет, плюс сдать декларацию по НДС.

Может ли продавец без счета-фактуры от фирмы покупателя принять к вычету НДС по возвращенному товару? Да, может. Выход подсказывает Министерство финансов в письме от 14.05.2013 № ЕД-4-3/8562@.

Продавец товаров может принять к вычету НДС в соответствии с п. 5 ст. 171 НК РФ. Но таким вычетом он может воспользоваться только в течение одного года с момента возврата (п. 4 ст. 172 НК РФ).

Порядок зависит от того, возвращает покупатель товар целиком или частями.

Ситуация 1. Покупатель возвращают товар целиком

Продавец регистрирует у себя в книге покупок тот же самый счет-фактуру, который в свое время выписал при продаже товара, и тогда у него появляется право на вычет.

Ситуация 2. Покупатель возвращает только часть товара

Продавец выписывает новый документ – корректировочный счет-фактуру только на сумму возврата, и регистрирует в книге покупок. Он и будет основанием для последующего вычета.

В обеих ситуациях у продавца должны быть документы, обосновывающие возврат товара (претензия покупателя, акт о выявленных недостатках и т.д.). Запись в книге покупок делают на основании этих документов.

При этом не имеет никакого значения, успел покупатель на УСН оприходовать товары у себя или нет. Порядок действий у продавца от этого не меняется.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисом

Выводы

Когда продавец применяет ОСНО, он всегда начисляет НДС и уплачивает его в бюджет независимо от того, какой режим налогообложения применяет покупатель. Покупатель на УСН при этом суммы НДС, уплаченные поставщику, отражает у себя в расходах.

При возврате товара продавец, чтобы получить право на вычет, должен зарегистрировать тот же счет-фактуру у себя в книге покупок или выписать корректировочный счет-фактуру, если товар возвращают частично.

Любые вопросы, связанные с бухгалтерией и налогами, вы можете задавать экспертам сервиса «Моё дело». Услуга бесплатная и доступна зарегистрированным пользователям сервиса. Кроме того, сервис поможет вам рассчитать налоги, заполнить и отправить отчеты, а также сделает многое другое.