Добавить в «Нужное»

Зачет взаимных требований

При возникновении ситуации, когда предприятия должны друг другу (являются друг для друга дебиторами и кредиторами одновременно), долги можно прекратить с помощью расчета путем взаимозачетных операций. Такие требования могут быть прекращены как в полном объеме, так и частично, при соблюдении определенных условий, если применить взаимозачет.

Условия взаимозачета

При осуществлении взаимозачета встречных обязательств необходимо одновременное соблюдение следующих обязательных условий:

- обязательства контрагентов имеют встречный характер (т. е. между организациями были заключены два или несколько различных договоров, по которым они являются друг для друга дебиторами и кредиторами);

- обязательства являются однородными (однородными обязательствами признаются такие обязательства, в отношении которых выполняются следующие условия: предполагается, что способ их погашения одинаковый; данные обязательства выражены в одной валюте);

- нет ограничений или запретов на осуществление зачета взаимных требований;

- соблюдены требования к сроку (срок уже наступил, срок не был указан в тексте договора, был определен моментом востребования).

Частичный зачет

На практике возникают ситуации, когда встречные обязательства между участниками взаимозачета неидентичны (неэквивалентны). В этом случае зачет обязательств может быть произведен частично, т. е. на сумму обязательства, являющегося наименьшим. При этом наименьшее обязательство прекращается полностью, а то обязательство, которое было в большей сумме, погашается лишь на сумму наименьшего обязательства (т. е. частично).

Например, ООО «Дорожник» заключило договор на приобретение у ООО «МастерСтрой» кирпича силикатного на сумму 560000 тыс. р. (в т.ч. НДС – 85423 руб.). ООО «Дорожник» выполняло для ООО «МастерСтрой» работы по договору подряда. Сумма задолженности ООО «МастерСтрой» перед ООО «Дорожник» составляет 345000 руб. (в т.ч. НДС – 52627 руб.). Из данной ситуации можно сделать вывод, что у данных организаций имеется возможность проведения взаимозачета, т.к. все условия его проведения соблюдаются. Согласно заявлению ООО «Дорожник» был осуществлен взаимозачет на меньшую сумму, т. е. на сумму 345000 руб. (в т.ч. НДС — 52627 руб.).

После этого, задолженность ООО «Мастер Строй» перед ООО «Дорожник» погашена полностью, а кредиторская задолженность ООО «Дорожник» перед ООО «МастерСтрой» погашена частично, и остается в сумме 215000 руб. (в т.ч. 32796 руб. – НДС).

Запрет на взаимозачет

В ст. 411 ГК РФ оговорены некоторые случаи, когда взаимное погашение долга недопустимо:

- если между сторонами возникают обязательства по возмещению вреда, который причинен здоровью или жизни;

- относительно обязательств, возникающих по вопросам пожизненного содержания физических лиц;

- если возникающие долговые обязательства касаются взыскания алиментов;

- относительно обязательств, по которым уже истек срок исковой давности;

- в иных случаях, предусмотренных либо законом, либо договором.

Как взаимозачет оформить документально

Среди вариантов документального оформления взаимозачета долга рассматривают следующие:

- одностороннее;

- двустороннее.

При одностороннем документальном оформлении применяется заявление, которое составляет одна сторона и отправляет другой стороне.

При втором варианте составляется соглашение между всеми сторонами по расчетам путем зачета взаимных требований.

Взаимозачет задолженности. Как правильно оформить и провести в учете

Взаимозачет задолженности — это возможность погашения кредиторской задолженности в счет дебиторской. Для этого требуется соблюдение определенных требований. Расскажем о правилах погашения и порядке документирования зачета взаимных требований.

Определение и условия выполнения зачета

Взаимозачет — это одна из форм прекращения обязательств, когда полностью или частично зачитываются встречные однородные требования организаций и физических лиц. Зачет задолженности может быть по обязательствам, срок которых уже наступил или неопределен.

Для выполнения взаимозачета должны быть выполнены следующие условия:

- По общему правилу зачитываемые требования должны быть встречными, т. е. по одному обязательстве компания выступает в качестве кредитора, а по другому — должником. Например, в рамках одного договора контрагент делает отгрузку товаров, а по другому — закупает ваши услуги или работы.

- Требования являются однородными, т. е. стороны соглашения после взаимозачета должны оказаться в том же положении, как если они оба выполнили зачитываемые требования. Однородность требований применительно к бухгалтерскому учету выражается в том, что оба обязательства являются денежными. Например, требование об оплате отгруженных товаров и задолженность по оказанным услугам (выполненным работам).

- Срок выполнения требований наступил, не указан или определен момент востребования. Также гражданское законодательство предусматривает возможность взаимозачета требования, срок которого еще не наступил. Например, если срок оплаты за поставку наступил, то задолженность (при соблюдении других условий) можно зачесть в счет долга контрагента.

- Взаимозачет не запрещен законодательно. Ограничения существуют для задолженности о возмещении вреда жизни и здоровью, о взыскании алиментов. Отдельно гражданское законодательство запрещает зачет требований, по которым истек срок исковой давности.

В частности, если контрагент получит от организации о зачете требований, по которому истек срок взыскания, должник не обязан сообщать о пропуске этого срока. В то же время он сможет истребовать задолженность организации в судебном порядке, т. к. взаимозачет в этом случае не будет иметь правового значения.

- Заключенные договоры не содержат запрета на проведение взаимозачета. При этом гражданское законодательство разрешает снять это ограничение путем подписания дополнительного соглашения между сторонами сделки.

При нарушении перечисленных требований зачет не состоится и не повлечет правовых последствий. Контрагент не будет отражать его в учете, расчеты между сторонами останутся без изменений.

По общему правилу закон разрешает провести взаимозачет по сделкам, где одной из сторон выступает нерезидент. При соблюдении законодательства о валютном регулировании зачет выполняется на тех же условиях, что и между российскими компаниями.

При взаимозачете дополнительно необходимо учитывать, какое законодательство (российское или иностранное) регулирует отношения между контрагентами. Если к договору применяется иностранное право, перед выполнением зачета необходимо проверить, не накладывает ли оно каких-либо ограничений.

Документальное оформление взаимозачета

Порядок и правила оформления документов для проведения зачета взаимных требований зависят от вида взаимозачета. Рассмотрим документирование одностороннего и двустороннего взаимозачета. Прекращение взаимных обязательств с большим количеством участников (например, трехсторонний зачет) происходит в порядке аналогичном двустороннему взаимозачету.

Как оформить взаимозачет в одностороннем порядке

Для зачета взаимных требований одной стороной необходимо убедиться, что условиями договора не запрещены подобные операции. Если ограничений нет, то потребуется составить уведомление или заявление о зачете. Участие второй стороны договора для оформления не требуется, будет достаточно того, что контрагент получит ваше заявление.

В уведомлении необходимо указать решение вашей компании о зачете и прекращении обязательства полностью или частично. Нужно внимательно следить за формулировками, т. к. простое предложение выполнить взаимозачет не прекратит встречные обязательства.

Дополнительно в отправляемом документе необходимо подробно описать какие обязательства прекращаются.

Например, при зачете денежных обязательств приведите суммы задолженности, укажите документы, которые сформировали эти суммы (договоры, акты, отчеты). Если в уведомлении обязательства будут описаны недостаточно подробно, то в случае судебных разбирательств суд может признать зачет несостоявшимся.

Как оформить двусторонний зачет

Если по условиям договора односторонний зачет требований запрещен, стороны сделки могут согласовать двусторонний взаимозачет. Для этого требуется письменное соглашение о зачете взаимных требований.

В этом документе указывается, какие требования и в каком размере прекращаются, а также — необходимость дополнительных расчетов после подписания акта о зачете.

В качестве альтернативы соглашению, стороны могут закрепить условие о взаимозачете в договоре, например включив в него пункта об автоматическом прекращении встречных обязательств. Чтобы описать порядок взаимозачета в договоре, необходимо оформить отдельный раздел, посвященный зачету, где детально описать условия и правила зачета обязательств.

Отражение взаимозачета в бухгалтерии

Взаимозачет отражается по счетам учета расчетов, на которых ранее были отражены погашаемые обязательства. В частности могут использоваться счета учета с поставщиками, покупателями, прочими кредиторами и дебиторами, а также — учета задолженности по кредитам и займам.

Например, при выполнении взаимозачета между договорами поставки и реализации, когда контрагент одновременно выступает и продавцов и покупателем, необходимо выполнить проводку: Дт 60 Кт 62.

Проводку необходимо выполнять на дату получения заявления о зачете или на дату подписания соглашения между сторонами.

В налоговом учете порядок отражения зачета будет зависеть от применяемого метода учета доходов и обязательств. При методе начисления взаимозачет для расчетов по налогу на прибыль не учитывается, т. к. доходов и расходы признаются для налога независимо от факта оплаты.

При кассовом методе на дату подписания документов о зачете необходимо признать доход. Расходы в этом случае признаются оплаченными и они должны быть признаны для налогообложения (если выполнены остальные условия признания расходов).

Все нужные образцы и формы документов для учета в торговле есть в МоемСкладе.

Учет НДС при взаимозачете

Учет налога на добавленную стоимость при зачете задолженности имеет ряд особенностей.

Если взаимозачетом погашается задолженность за уже отгруженные товары, то на НДС эта операция не повлияет. Покупатель, при наличии оснований, может принять этот налог к вычету. Право принять его к вычету не зависит от наличия и формы оплаты.

Если зачетом был погашен долг по авансу за товары, то НДС необходимо начислить и принимать к вычету так же, как если бы аванс был перечислен денежными средствами. В этой ситуации взаимозачет считается оплатой.

На дату выполнения зачета продавец должен начислить НДС с аванса и в течение стандартного срока выставить авансовый счет-фактуру. Покупатель имеет право принять этот налог к вычету на общих основаниях.

Если стороны сделки расторгли договор и аванс был зачтен в счет нового соглашения, то корректировать НДС с аванса в момент зачета не нужно. Это связано с тем, что фактически аванс не возвращается покупателю и поэтому действует типовой порядок уплаты и принятию к вычету налога.

Алгоритм действий для выполнения взаимозачета

Для проведения зачета взаимных требований применяется следующий порядок действий:

Шаг 1. Оцените выполнение всех условий проведения взаимозачета (характер и однородность требований, наступление срока оплаты задолженности, отсутствие запретов в договоре и в законодательстве).

Шаг 2. Выберите тип взаимозачета (односторонний, двусторонний или иной). Для минимизации рисков споров с контрагентом рекомендуется оформлять двусторонний зачет требований. Это позволит избежать судебных разбирательств и снизить риск отказа контрагента от выполнения зачета.

Шаг 3. Оформите необходимые документы и, при необходимости, направьте их контрагенту. Документацию по этой операции необходимо хранить в общеустановленном порядке.

Шаг 4. Отразите взаимозачет в бухгалтерском и налоговом учете. В качестве дополнения — можете отправить акт сверки взаимных требований. Подписание этого документа подтвердит суммы обязательств.

После выполнения зачета условия договоров необходимо выполнять в соответствии с новыми суммами задолженности. Например, могут измениться ежемесячная величина оплаты, срок или периоды погашения обязательств.

Когда у организации по одному контрагенту есть кредиторская и дебиторская задолженности одновременно, их можно закрыть путем выполнения обязательств. Но если такой возможности нет, стороны могут провести зачет взаимной задолженности. Как это сделать — рассказала эксперт Контур.Школы Наталья Никитченко.

Статья подготовлена по материалам вебинара Натальи Никитченко «Как списать взаимную задолженность между организациями».

- Что такое взаимозачет

- Виды взаимозачета и порядок их оформления

- Взаимозачет в бухгалтерском учете

- Взаимозачет в налоговом учете

Взаимозачет — это способ прекратить существующие взаимные обязательства, не выводя деньги из оборота.

Есть случаи, когда провести взаимозачет нельзя по закону. Они перечислены в ст. 411 ГК РФ:

- требования о возмещении вреда, который причинен жизни или здоровью, о пожизненном содержании или о взыскании алиментов;

- одна из сторон обратилась к своему контрагенту с претензией, в которой оспаривает существующее обязательство;

- истек срок исковой давности;

- договором запрещено проводить зачет (актуально для одностороннего зачета, в ином случае условие можно отменить дополнительным письменным соглашением сторон).

Некоторые законодательные акты на своем уровне тоже могут запрещать зачет. Например, Закон о банках и банковской деятельности не разрешает путем зачета требований кредитной организации оплатить увеличение ее уставного капитала.

![]()

Проведите финансовый анализ контрагента, чтобы избежать долгов

Подробнее

Взаимозачеты делятся на виды по количеству участников. Односторонний проводится на основании заявления или уведомления, поданного одной стороной, о том, что зачет проведен и взаимная задолженность погашена.

Двусторонний зачет предполагает, что у организации по одному контрагенту есть и кредиторская, и дебиторская задолженности. Он может быть предусмотрен договором или дополнительным письменным соглашением (актом). Во взаимозачете может быть три стороны и более, если у них сформирована круговая задолженность. Подробнее разберем это далее.

![]()

Соответствуйте профстандарту «Бухгалтер»: пройдите обучение, подтвердите профессионализм и получите диплом в Контур.Школе

Подробнее

Односторонний зачет

Зачет требований в одностороннем порядке возможен, если соблюдаются условия:

- требования встречные (ст. 410 ГК РФ);

- требования однородные;

- срок исполнения обязательств наступил, не указан или определен местом востребования (но есть исключения в ст. 410 ГК РФ).

Прежде всего проверьте, выполняются ли перечисленные условия, и убедитесь, что у вас в наличии есть все документы, подтверждающие задолженность. Далее действуйте по алгоритму:

Шаг 1. Составьте уведомление или заявление о зачете. Утвержденной формы нет, но следует включить в них максимум информации о требованиях, по которым вы проводите взаимозачет.

Образец заявления о зачете встречных требований

Шаг 2. Направьте заявление о зачете другой стороне письмом с уведомлением о вручении. Отправляйте по юридическому адресу, который указан в реквизитах контрагента. Впоследствии это поможет доказать, что вы отправили уведомление надлежащим образом.

Шаг 3. Получите доказательства вручения контрагенту заявления о зачете. Если заявление не получено, то зачет считается несостоявшимся (п. 4 информационного письма ВАС РФ № 65 от 29.12.2001).

Контрагент не получил письмо с заявлением на почте

Сообщение считается доставленным и в тех случаях, когда оно поступило контрагенту, но по обстоятельствам, зависящим от этого лица, не было ему вручено либо адресат не ознакомился с ним (ст. 165.1 ГК РФ). Если почта направит вам информацию о невозможности вручения по причине неявки контрагента, суд будет на вашей стороне, так как вы сделали все, чтобы контрагент получил письмо.

Двусторонний и трехсторонний зачет

Чтобы провести двусторонний и трехсторонний зачет, не обязательно соблюдать все условия для одностороннего зачета. Они проводятся по договоренности между сторонами, которая может быть зафиксирована в договоре или оформлена отдельным письменным соглашением (актом).

При трехстороннем, четырехстороннем и т.д. зачете есть еще одно условие — задолженность должна быть круговой. Наглядно это показано на рисунке.

Трехсторонняя круговая задолженность, по которой можно провести взаимозачет

Чтобы провести взаимозачет, действуйте по алгоритму:

Шаг 1. Составьте акт или соглашение о взаимозачете. Они могут быть составлены в любой форме, но должны соответствовать требованиям к первичным учетным документам по Закону «О бухгалтерском учете» № 402-ФЗ. Подробно укажите все обстоятельства проведения взаимозачета:

- какие обязательства погашаются;

- какие возникли;

- когда должны были быть погашены;

- сумма взаимозачета;

- отдельно выделите НДС к каждому встречному обязательству.

Если будет недостаточно информации, это может привести к спорам с контрагентом, налоговой, судебным разбирательствам.

Образец соглашения о взаимозачете между двумя сторонами

Шаг 2. Пропишите порядок действий контрагентов после зачета и укажите, с какой даты соглашение вступает в силу.

Образец заключительной части соглашения

Шаг 3. Составьте по одному экземпляру соглашения для каждой стороны и укажите, что все они имеют одинаковую юридическую силу. Впишите реквизиты сторон и проследите, чтобы соглашение было подписано всеми сторонами.

![]()

Он отражается на счетах учета расчетов, по которым возникли взаимные обязательства. Проводки в бухучете нужно сделать на дату получения заявления о зачете или на дату подписания соглашения о зачете.

Пример. ООО «Гамма» имеет перед ООО «Альфа» обязательство по оплате аренды помещения за истекший месяц в сумме 540 000 рублей, в том числе НДС 90 000 рублей. Для компании «Альфа» сдача имущества в аренду — основной вид деятельности (участвует 90-й счет).

«Альфа» должно оплатить «Гамме» поставленные товары на сумму 360 000 рублей, в том числе НДС 60 000 рублей.

Стороны заключили соглашение о зачете встречных однородных требований на сумму 360 000 рублей.

Бухучет в ООО «Альфа»

| Дебет | Кредит | Сумма | Содержание |

|---|---|---|---|

| 62 | 90.1 | 540 000 | Отражен доход от сдачи имущества в аренду |

| 90.3 | 68.НДС | 90 000 | Начислен НДС |

| 41 (10) | 60 | 300 000 | Приняты к учету товары (материалы) |

| 19 | 60 | 60 000 | НДС, предъявленный поставщиком |

| 60 | 62 | 360 000 | Отражен зачет взаимных требований |

Бухучет в ООО «Гамма»

| Дебет | Кредит | Сумма | Содержание |

|---|---|---|---|

| 26 (44 и др.) | 76 | 450 000 | Арендная плата отражена в расходах по обычному виду деятельности |

| 19 | 76 | 90 000 | НДС, предъявленный арендодателем |

| 62 | 90.1 | 360 000 | Отражена реализация товара |

| 90.3 | 68.НДС | 60 000 | Начислен НДС |

| 76 | 62 | 360 000 | Отражен зачет взаимных требований |

Трехсторонний зачет отражается в бухучете так же, как двухсторонний: по дебету счета, на котором отражена или должна быть отражена возникшая кредиторская задолженность, и по кредиту счета, на котором отражена или должна быть отражена дебиторская задолженность.

Пример. У «С» есть дебиторская задолженность покупателя «А» в сумме 200 000 рублей и кредиторская задолженность перед поставщиком «Б» в сумме 300 000 рублей. В свою очередь у «Б» есть кредиторская задолженность перед «А» в сумме 250 000 рублей.

Стороны составили соглашение, в соответствии с которым их взаимные обязательства в сумме 250 000 руб. на дату подписания соглашения прекращаются зачетом. В бухгалтерском учете будут следующие проводки:

- «С» — Д 60(по контрагенту Б) К 62 (по контрагенту А) на сумму 250 000 рублей;

- «А» — Д 60 (по контрагенту С) К 62 (по контрагенту Б) на сумму 250 000 рублей;

- «Б» — Д 60 (по контрагенту А) К 62 (по контрагенту С) на сумму 250 000 рублей.

![]()

Ведите учет и сдавайте отчетность через интернет в Контур.Бухгалтерии

Организация может пользоваться одним из двух методов учета доходов и расходов: кассовым или начисления. Это влияет на отражение взаимозачета в учете.

Метод начисления. Взаимозачет в расчете налога на прибыль не учитывается, так как и расходы, и доходы при данном методе признаются вне зависимости от факта оплаты (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Кассовый метод. Признайте доход на дату получения заявления о зачете (соглашения или акта), в том числе при зачете своего обязательства в счет уплаты вам аванса (п. 2 ст. 273 НК РФ). Расходы считайте оплаченными при условии, что требование зачтено не в счет уплаты аванса (п. 3 ст. 273 НК РФ).

Отдельно остановимся на НДС. Тут многое зависит от обстоятельств взаимозачета:

- Погашен долг по отгруженным ранее товарам — на НДС это не влияет, потому что продавец уже начислил налог при отгрузке, и покупатель уже мог заявить его к вычету.

- Взаимозачетом погашен долг по авансу за товары, работы, услуги — НДС начисляется и принимается к вычету, как при обычном авансе (ст. 168, 171 НК РФ): на дату взаимозачета продавец начисляет НДС и в течение пяти дней обязан выставить счет-фактуру покупателю.

- Стороны расторгли договор, аванс зачли в счет нового договора — на НДС не влияет.

- Контрагенты расторгли взаимные договоры и зачли перечисленные друг другу авансы — по аналогии с возвратом авансов продавец на дату зачета может принять к вычету НДС с начисленного аванса, а покупатель должен восстановить НДС, если принял его к вычету (письмо Минфина России от 01.04.2014 №03-07-РЗ/14444).

Разные ставки НДС у контрагентов

Ставка НДС на порядок взаимозачета не влияет. НДС — косвенный налог, продавец предъявляет его дополнительно к цене товара, работ или услуг. Это значит, что при взаимозачете мы учитываем размер задолженности перед контрагентом, включающий НДС.

Пример. «А» должен «Б» 330 000 рублей (в т. ч. 10 % НДС — 30 000 рублей) за детские подгузники. «Б» должна «А» 120 000 рублей (в т. ч. 20 % НДС — 20 000 рублей) за услуги.

После проведенного зачета: «А» должна «Б» 210 000 рублей (330 000 — 120 000), в т. ч. НДС по ставке 10 % — 19 090,91 рубля.

Взаимозачет позволяет сократить денежный оборот и погасить имеющуюся задолженность. Рассмотрим юридические особенности взаимозачета в свете последних судебных разъяснений.

Условия осуществления зачета

Действующее законодательство недостаточно полно регулирует вопросы проведения зачета и содержит лишь основные положения, вследствие чего при практическом применении норм о зачете трудно не избежать ошибок.

Некоторые проблемные вопросы проведения зачета разъяснены в недавно принятом Постановлении Пленума ВС РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств» (далее — Постановление Пленума ВС РФ № 6).

Отметим, что до его принятия разъяснения о порядке применения зачета содержались в Информационном письме Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» (далее — Письмо ВАС РФ № 65), но после принятия Постановления Пленума ВС РФ № 6 оно стало менее актуально.

В соответствии со ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. В предусмотренных законом случаях разрешается зачет встречного однородного требования, срок которого не наступил.

Таким образом, для проведения зачета необходимо соблюсти три обязательных условия.

1. Встречность зачитываемых требований

Верховный Суд в Постановлении № 6 разделил встречные требования на два вида:

- активное требование — требование лица, которое заявляет о зачете;

- пассивное требование — требование, против которого зачитывается активное требование, то есть требование к самому заявителю.

Такое разделение вызвано тем, что каждому виду требований предъявляются разные условия. Например, для активного требования должен наступить срок исполнения обязательства — нельзя досрочно потребовать исполнения обязательства с помощью зачета. Но в отношении пассивного требования можно не дожидаться такого срока — то есть, заявляющая о зачете сторона вправе исполнить свое обязательство досрочно. Также пропустить срок исковой давности можно только по пассивному требованию.

В соответствии с п. 3 ст. 199 ГК РФ не допускается зачет требований, по которым истек срок исковой давности. Ранее данная норма трактовалась судами как запрет зачета не зависимо от того, по какому требованию, активному или пассивному, истек срок давности.

Верховный Суд РФ исключил такую трактовку и разграничил последствия истечения сроков давности для активного и пассивного требований. Так, истечение срока исковой давности по активному требованию влечет недопустимость зачета, но в тоже время не препятствует проведению зачета по пассивному требованию.

При истечении срока исковой давности по активному требованию должник по нему, получивший заявление о зачете, не обязан в ответ на него сообщать о пропуске срока исковой давности кредитору (пункт 3 статьи 199 ГК РФ) (п. 18 Постановления Пленума ВС РФ № 6).

Встречность требований заключается в том, что кредитор по активному требованию одновременно должен являться должником по пассивному требованию (п. 11 Постановления Пленума ВС РФ № 6).

Исключения!

Как подчеркнул Пленум Верховного Суда, также могут быть зачтены и требования, не являющиеся встречными, если это предусмотрено законом или заключенным между сторонами договором (п. 11 Постановления Пленума ВС РФ № 6). Например, когда должник возложил исполнение своего обязательства на третье лицо, у которого есть собственное требование к кредитору (п. 4 ст. 313 ГК РФ).

Также должник в случае уступки требования может зачесть свое требование к первоначальному кредитору против требования нового кредитора (ст. 412 ГК РФ).

Такой зачет допустим при следующих условиях:

-

требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке требования;

-

срок требования наступил до получения данного уведомления либо не указан или определен моментом востребования.

2. Требования, являющиеся предметом зачета, должны быть однородными

Данное условие означает, что стороны после осуществления зачета должны оказаться в том же положении, как если бы оба обязательства были прекращены исполнением. То есть должен быть однороден предмет встречных требований (деньги за деньги, имущество за имущество, услуга за услугу).

Условие об однородности требований относится только к предмету зачета и не касается оснований их возникновения, которые могут быть разного вида. Против требования об уплате основного долга по одному договору (например, стоимости поставленного товара) можно зачесть требование об уплате неустойки, процентов по ст. 395 ГК или возмещению убытков, начисленных вследствие нарушения по другому договору (п. 12 Постановления Пленума ВС РФ N 6). Если встречные договорное и внедоговорное требования являются денежными, то такие требования считаются однородными и могут быть прекращены зачетом (Постановление ФАС Северо-Кавказского округа от 3 августа 2000 г. N Ф08-1838/2000).

Если же предмет требований различен, то зачет не происходит. Например, выполнение предоплаченных работ не может рассматриваться в качестве зачета требования об оплате задолженности, поскольку данные требования не обладают свойством однородности. В этом случае обязательство прекратилось надлежащим исполнением (Определение Верховного Суда РФ от 17 августа 2015 г. N 302-ЭС15-2019).

Условие об однородности должно соблюдаться на момент заявления о зачете. Так, требования могут быть неоднородными на момент их возникновения (требование о передаче вещи и требование о возврате суммы займа), но будут таковыми на момент заявления о зачете (требование о возмещении убытков за нарушение обязанности по передаче вещи и требование о возврате суммы займа)(п. 10 Постановления Пленума ВС РФ N 6).

Несоблюдение условия об однородности требований является основанием для признания зачета недействительным.

3. Должен наступить срок исполнения по активному требованию

Для проведения зачета должен наступить срок исполнения по активному требованию, за исключением случаев, когда такой срок не указан или определен моментом востребования (абз. 1 п. 13 Постановления Пленума ВС РФ N 6).

При этом для проведения зачета не является обязательным наступление срока исполнения пассивного требования, если оно может быть исполнено досрочно в соответствии с законом или договором (абз. 2 п. 13 Постановления Пленума ВС РФ N 6).

Момент прекращения обязательства зачетом

Верховный Суд РФ подтвердил обратную силу зачета. При проведении зачета обязательства прекращаются не с момента получения заявления о зачете, а с момента, когда обязательства стали способными к зачету (ст. 410 ГК РФ), то есть наступили все необходимые для проведения зачета условия (абз. 1 п. 15 Постановления Пленума ВС РФ N 6).

Если срок исполнения встречных требований наступил до получения заявления о зачете, то обязательства считаются прекращенными зачетом с момента наступления более позднего срока исполнения обязательства, независимо от даты получения заявления о зачете.

В момент прекращения обязательства зачетом перестают начисляться проценты по ст. 395 ГК, а также неустойка. Если они уже были начислены и уплачены за период после момента, когда зачет считается состоявшимся, то они подлежат возврату (абз. 2 п. 15 Постановления Пленума ВС РФ № 6).

Если требования стали встречными в результате перемены лиц в обязательстве, то такие требования могут быть прекращены зачетом не ранее даты такой перемены (абз. 3 п. 15 Постановления Пленума ВС РФ № 6).

Более того, Верховный Суд РФ придал законную силу будущему зачету. Заявить о зачете можно как до наступления срока исполнения пассивного требования при отсутствии условий для его досрочного исполнения, так и до наступления срока исполнения активного требования. В этом случае обязательства прекратятся зачетом при наступлении соответствующих сроков. Если наступил срок исполнения активного требования, но отсутствуют условия для досрочного исполнения пассивного требования, то должник по активному требованию вправе исполнить свое обязательство (абз. 3 п. 13 Постановления Пленума ВС РФ N 6).

Случаи недопустимости зачета

В статье 411 ГК РФ приведен перечень случаев, когда проведение зачета недопустимо.

Запрещается зачет следующих требований:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Данный перечень открытый, законом или договором могут быть установлены иные случаи запрещения зачета.

Так, не допускается прекращение зачетом денежных обязательств должника, в отношении которого введена процедура наблюдения, если нарушается очередность удовлетворения требований кредиторов (абз. 6 п. 1 ст. 63 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)»).

Нарушение установленного ст. 411 ГК запрета влечет ничтожность заявления о зачете (п. 2 ст. 168 ГК).

Порядок проведения зачета

Зачет может быть осуществлен как на основании соглашения сторон, так и в одностороннем порядке, по заявлению одной из сторон обязательства.

Такое заявление можно сделать, если:

- зачет не противоречит условиям договора;

- по активному требованию не истек срок исковой давности.

Так, если зачет запрещен договором, то обязательства по нему не могут быть прекращены односторонним заявлением о зачете (Постановление ФАС Северо-Кавказского округа от 20 апреля 2011 г. по делу N А32-8793/2010).

Заявление о зачете является обязательным условием его проведения. Без такого заявления зачет невозможен, даже если есть все условия для его проведения.

Сергей Худяков

Старший юрист по гражданско-правовым и корпоративным спорам

Для того, чтобы зачет состоялся, заявление должно быть доставлено соответствующей стороне или считаться доставленным по правилам ст. 165.1 ГК (сообщение считается доставленным и в тех случаях, когда оно поступило адресату, но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с сообщением) (п. 14 Постановления Пленума ВС РФ № 6).

Стороны вправе согласовать иной порядок прекращения своих встречных требований. Например, прописать в договоре автоматический зачет, не требующий заявления ни одной из сторон, либо запретить осуществление зачета в одностороннем порядке, сделав обязательным прекращение встречных обязательств только на основании письменного соглашения сторон (п. 21 Постановления Пленума ВС РФ № 6).

Форма заявления о зачете законодательством не регламентирована и оно может быть составлено в произвольной форме. Вместе с тем, в нем следует указать все реквизиты, установленные Законом от 06.12.2011 г. № 402 «О бухгалтерском учете», а именно:

- наименование заявления;

- дата составления;

- наименование стороны, составившей заявление;

- содержание факта хозяйственной жизни (подробное описание предмета зачета — встречных требований, с указанием оснований их возникновения, количественных характеристик и др.);

- размер денежной суммы или натуральной величины взаимозачета;

- указание фамилии, инициалов, подписи и должности уполномоченного лица, подписавшего заявление о взаимозачете.

В случае отсутствия в заявлении данных сведений зачет может быть признан несостоявшимся. Так, суд указал, что акт сверки расчетов не является первичным бухгалтерским документом и не может являться уведомлением о проведении зачета (Постановление Первого арбитражного апелляционного суда от 15.02.2018 N 01АП-304/2018 по делу N А43-19567/2017).

Независимо от того, каким образом оформляется взаимозачет, путем подачи заявления одной из сторон или в форме соглашения о зачете, в документе о зачете следует подробно описать все обстоятельства его проведения. Отсутствие таких сведений может привести к спору контрагентом и признания зачета несостоявшимся.

Особенности зачета после предъявления иска и в исполнительном производстве

Верховный суд РФ разъяснил особенности зачета после предъявления иска и в исполнительном производстве.

Зачет после предъявления иска

Заявить о зачете после предъявления иска можно следующими способами (п. 19 Постановления Пленума ВС РФ № 6):

- указать о зачете во встречном иске;

- заявить о зачете в возражении на иск;

- направить истцу заявление о зачете, а затем указать в возражении на иск о прекращении требования, по которому предъявлен иск, зачетом.

Зачет в исполнительном производстве

Также зачесть встречные требования можно и после вступления судебного решения в силу на стадии исполнительного производства. Заявить о зачете может взыскатель или должник, либо судебный пристав-исполнитель. Зачет возможен в следующих ситуациях (п. 20 Постановления Пленума ВС РФ № 6):

- по обоим встречным однородным требованиям возбуждены исполнительные производства;

- по обоим требованиям есть вступившие в силу судебные решения, но исполнительное производство по одному или обоим еще не возбуждено;

- в силу вступило решение суда только по одному требованию, но должник не выдвигает возражений по другому требованию.

Юристы, эксперты и аудиторы компании «Правовест Аудит» проводят анализ документов, сделок, их налоговых последствий и особенностей отражения операций в бухгалтерском учете.

- Главная

- Правовые ресурсы

- Подборки материалов

- Зачет требований по разным договорам

Зачет требований по разным договорам

Подборка наиболее важных документов по запросу Зачет требований по разным договорам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Статьи, комментарии, ответы на вопросы

Путеводитель по договорной работе. Поставка. Рекомендации по заключению договора— однородность (требования должны вытекать из обязательств, предметы которых относятся к вещам одного рода, как правило, это денежные требования). Допускается в том числе зачет активного и пассивного требований, которые возникли из разных оснований. Критерий однородности соблюдается при зачете требования по уплате основного долга (например, покупной цены по договору купли-продажи) в счет требования об уплате неустойки, процентов или о возмещении убытков (в частности, в связи с просрочкой выполнения работ по договору подряда) (ст. 410 ГК РФ, п. 12 Постановления Пленума Верховного Суда РФ от 11.06.2020 N 6);

Нормативные акты

Информационное письмо Президиума ВАС РФ от 29.12.2001 N 65

«Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований»Суд, изучив материалы дела и установив, что между сторонами действительно имеются встречные денежные требования, основанные на разных договорах, иск обоснованно удовлетворил, сославшись на то, что ответчик не воспользовался своим правом на предъявление встречного иска и, кроме того, не лишен возможности защиты своих прав посредством предъявления отдельного иска. В решении было также указано, что по смыслу пункта 1 части 3 статьи 110 АПК РФ после предъявления к должнику иска не допускается прекращение обязательства зачетом встречного однородного требования в соответствии с нормами статьи 410 ГК РФ. Ответчик может защитить свои права лишь предъявлением встречного искового требования, направленного к зачету первоначального требования, либо посредством обращения в арбитражный суд с отдельным исковым заявлением.

Бухгалтерское дело и учет взаимных расчетов между сторонами — ответственное мероприятие, в котором важно точно учитывать все суммы и условия. В противном случае на участников может быть возложена ответственность. Неденежная форма отношений между компаниями чаще всего является признаком и одновременно залогом долгосрочных и взаимовыгодных отношений. Такое взаимодействие возможно только при четком следовании правил и знании особенностей, именно поэтому рассмотрим подробно такие вопросы: как правильно сделать взаимозачет между двумя договорами одного контрагента или между разными организациями, можно ли провести все в одностороннем порядке, как заручиться согласием и какие документы требуются для сотрудничества.

Определение и цель

Под термином подразумевается соглашение в письменной форме о взаимопогашении требований однородного содержания участников договора. К ним относят обязанности по оплате за предоставленные услуги. Ситуация для примера: предприятие А занимается предоставлением бухгалтерской помощи, а их клиент (Б) — разработкой сайтов. Компания А заказывает услугу по созданию веб-ресурса и подписывает договор о зачете. Так, после выполнения работ, партнеры проводят акт сверки счетов и взаимозачета наименьшей суммы. Процедура выполняется по 2 или более встречным обязательствам, а количество участников начинается от двух компаний. При этом для этого требуется заявление только от одного, хотя на практике соглашение чаще всего двустороннее.

Исходя из приведенной ситуации можно сделать вывод, что взаимо зачет долга между организациями и юридическими лицами — это бухгалтерская операция, оплачиваемая безналично и одновременно прекращающая встречные обязательства при обмене услугами, выступающих для каждой второй стороны дебиторами и кредиторами.

Плюсы такого взаимодействия очевидны:

- оплата по выставленным счетам, в том числе старым, если в определенный момент времени один из участников не имеет возможности погасить долг;

- отсутствие необходимости выплаты банковской комиссии;

- сохранение средств в обороте;

- экономия времени и техническая простота взаимоотношений юридического и финансового характера.

Несмотря на кажущуюся простоту, подобные действия требуют точного знания и выполнения условий Гражданского и Налогового Кодекса РФ, а также фактора однородности, который описывается исполнением параметров различных договоров.

Операции неправомерны при:

- прошедшем сроке исковой давности или не наступившем периоде для исполнения;

- оплате причиненного ущерба жизни и здоровью;

- выплате алиментов;

- постоянной опеке граждан;

- начале делопроизводства о банкротстве контрагента.

Необходимые условия

Выполнение возможно при соблюдении правил:

- лица-участники имеют встречные запросы;

- однородность предложения;

- учет сроков договора или определение моментом востребования.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как делать взаимозачет между организациями: способы зачета задолженности

|

Используемая методика |

Соблюдение правил |

Документы |

Основание |

Признак выполнения |

|

в одностороннем порядке |

все пункты учтены |

Произведение по заявлению от одного из участников. При отказе оппонент-инициатор вправе урегулировать все в судебном порядке |

ст. 410 ГК РФ |

|

|

двухстороннее |

невозможно выполнить 2 или 3 пункты |

исключительно на основании соглашения |

п. 4 Указа №16 от 14.03.2014 ВАС РФ |

|

Когда можно провести

По установленному предписанию Гражданского Кодекса описаны правила проведения взаиморасчетов между организациями:

- однородность запросов, то есть все проводимые манипуляции сопоставимы;

- действия в рамках описанного времени либо до востребования.

Существующие ограничения

В отдельных ситуациях заключение соглашения невозможно из-за следующих причин:

- выплата за причиненный вред;

- постоянное опекунство;

- алиментные обязательства;

- прошли установленные сроки давности;

- иные обстоятельства, описанные законодательно.

Для последнего пункта важно указать уточнение по частным случаям:

- нет пометок в договоре по предоставлению ответной услуги;

- невозможно снятие обязательства нотариальной палаты от членской платы в компенсационные фонды;

- отказ участника союза туроператоров от выплаты взноса в резерв.

Как правильно провести и оформить акт взаимозачета долга между двумя организациями

При соблюдении всех перечисленных требований компания вправе произвести операцию со своим партнером в 2 вариантах оформления документов:

- заявление;

- общее согласие.

По инициативе одного участника

Возможность выполнения процедуры обусловлена законодательством в ст. 410 ГК РФ. Для этого инициатор пишет запрос произвольного характера, а в тексте указывает:

- название документа;

- дату создания;

- имя экономсубъекта-автора;

- сумму в единицах измерения;

- сведения об уполномоченных лицах (ФИО и подпись).

Вне зависимости от формы составления содержание отображает тип обязательств с указанием реквизитов договоров-соглашений, товарной накладной и иных данных. Дополнительно проставляется стоимость и дата составления. Также необходимо убедиться в получении партнером экземпляра, что осуществляется путем почтового уведомления при направлении заказного письма или посредством электронного документооборота с отчетом о прочтении. При отсутствии подтверждающих отправку сведений заявление аннулируется.

По согласию сторон

Для такого способа нужно письменное соглашение между контрагентами, которое также создается по свободной форме без четкого образца. По содержанию оно полностью идентично.

Подписание подобного договора, как правило, происходит дольше, нежели направление по почте, но именно этот метод предпочтительнее. В таком случае подпись партнера свидетельствует об уведомлении.

Отображение в налоговом учете

Все бухгалтерские операции подлежат описанию и фиксации для предоставления в Федеральную Службу.

Налог на прибыль

Учет при вычислении размера платежа зависит от выбранной методики, используемой предприятие. В случае выбора метода начисления, бухгалтерские операции по взаиморасчету не отображаются в расчетных данных. Соответственно не будет возникать ни прибыли, ни расходов, которые рассчитываются независимости от внесения платежа.

При кассовом способе все движения средств будут учтены на момент закрытия долга, что также учитывает зачет встречных требований. Таким образом, в день, указанный в соглашении, компания указывает в налогоучете дохода по размеру погашенной задолженности со стороны контрагента, а также о расходах на встречное погашение.

УСН

При выборе упрощенной системы налогообложения все движения средств рассчитываются по кассовой методике, а значит днем закрытия долгом перед партнерами признается дата указания прихода и расходов. Также учитываются произведенные затраты на обязательные закупки для осуществления деятельности.

НДС

Если операция производится по встречному предоставлению услуг, то для определения размера налога этот факт не отображается. Таким образом, налоговое обязательство не появляется в момент передачи продукта, а право на вычет возникает при указании полученных изделий или работ.

Фактор однородности

Под термином имеются в виду обязательства, выражающиеся в одинаковой валюте с аналогичными способами оплаты. Сюда можно отнести договоры подряда или реализации товаром, которые заключены между компаниями. Так если на этапе подписания указана денежная форма для расчета, а также в точности соблюдены правила, партнеры вправе перейти к процедуре взаиморасчета. Однако если по одному из документов исполнение требований предполагает натуральное выражение, а по второму — в деньгах, то они не будут признаны однородными. Также к этому правилу можно отнести исчисление в разных валютах.

Как сделать взаимозачет между организациями и отразить в акте сверки

Перед началом составления взаимозачетной документации стороны подписывают документ взаимосверки расчетов, в котором требования разделены по договорам. Данный этап помогает при расчете суммы долга, которая подлежит оплате.

Так при риске возникновения разногласий у партнеров, решение которых производится исключительно в судебном порядке, такие справки станут подтверждением размера задолженности. При отсутствии подобной информации соглашение сторон о взаиморасчете требований будет признано недействительным.

Готовые решения для всех направлений

Ускорь работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя.

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысь точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысь эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отображение долга документально

Перед началом составления двустороннего договора-зачета с контрагентом необходимо составить и подписать соответствующий акт сверки. Документ не является обязательным, однако благодаря ему можно легко доказать наличие долга, в том числе если ранее он был частично погашен, а также исключить будущие споры с партнером.

Все справки подобного типа составляются в произвольной форме и вступают в силу с момента постановки печати и подписи.

В документации перечисляются следующие данные:

- реквизиты документа-основания по наличию задолженности с номером и датой;

- указание точного размера долга в установленной форме для исчисления с фиксированным НДС;

- рекомендуемая сумма для уплаты с налогом на добавленную стоимость.

Если участников больше двух, то в перечне должны быть указаны все названия компаний, точные затраты для каждого, акты сверок, а затем документ подписывается всеми уполномоченными представителями, а именно: бухгалтерией и руководителями.

Как произвести взаимозачет между организациями без ошибок

Очень часто причиной разногласий могут стать ошибочное составление документов или отсутствие некоторой информации, важно при исчислении расценок.

Ниже в таблице приведем типовые и самые частые недочеты, которых следует избегать.

|

Тип недоработки |

Что происходит |

|

НДС не выводится в документации в виде отдельной строки с суммой по каждому встречному договору-требованию |

Расходы по товарам, неуказанным в накладных, не учитываются вследствие чего возникают разногласия, накладываются договорные и налоговые санкции |

|

Создание акта по операциям, не предусмотренным законодательно |

Неправомерность действий |

|

Использование отличной валюты |

Аннулирование |

|

Неуказание обязательства партнера |

Соглашение недействительно с возникновением права перевода требования оплаты долга на партнера, то есть создание ответного обязательства |

|

Произведение платежей по наибольшей сумме |

Незаконная операция |

Этапы проведения взаимозачета задолженности между организациями

Ниже представляем поэтапное описание процедуры, с перечислением необходимых справок, а также требований к их составлению. Каждый шаг имеет принципиальное значение и поможет избежать наиболее распространенных ошибок.

|

№ |

Название этапа |

Документация |

Особенности |

|

1 |

Определение типа взаимных обязательств |

Акт сверки расчетов |

Документы составляются с разбивкой по имеющимся договорам, которые подписаны между участниками-партнерами. В итоге появляется возможность рассчитать точную сумму долга. |

|

2 |

Обмен актами сверок |

Подписание ответственными лицами каждой справки и заверение печатью |

|

|

3 |

Разработка заявления о взаиморасчете и направление контрагенту (в одностороннем порядке) |

Заявление |

Фиксация в письме точного размера наименьшей задолженности, а также указание реквизитов договоров, по которым производится операция. Направление заказного письма с уведомлением, что при возникновении споров позволит доказать факт получения или отправки сообщения сторонами. |

|

4 |

Отслеживание фактора однородности |

Бухотчет по курсовой разнице на валютном счете |

При использовании разной валюты выбирают наиболее удобную |

|

5 |

При нескольких участниках — разработка акта |

Договор-соглашение |

Требования к содержанию и к фактору однородности должны сохраняться. |

Бухгалтерский учет

Операция по взаимному зачету должна отображаться методом списания по дебету и кредиту. Для этого фиксируется дебиторская задолженность на сумму по взаимотребованиям по счету 62. В некоторых ситуациях допустимо использование статья 76, как это часто принято при заключении договоров аренды. При точном совпадении цены доплата не предусмотрена. При наличии большего долга одной из сторон разница доплачивается. НДС по использованным товарам или услугам относится к возмещению бюджетом на момент подписания соответствующего акта.

Как делается взаимозачет между тремя и более предприятиями

Такая процедура также считается возможной и подробно описана законодательно в ст. 421 ГК РФ. Общие положения применяются только в том случае, если они не противоречат характеру соглашений между несколькими участниками.

Правила идентичные:

- срок выполнения требований для каждого члена уже начался;

- зачет возможен при расчете наименьшей суммы долга;

- справки содержат информацию для оплаты всеми партнерами.

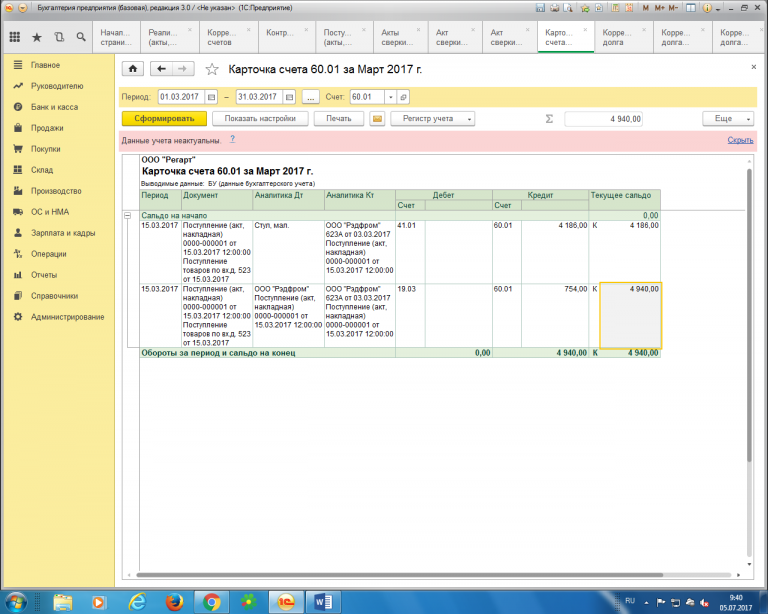

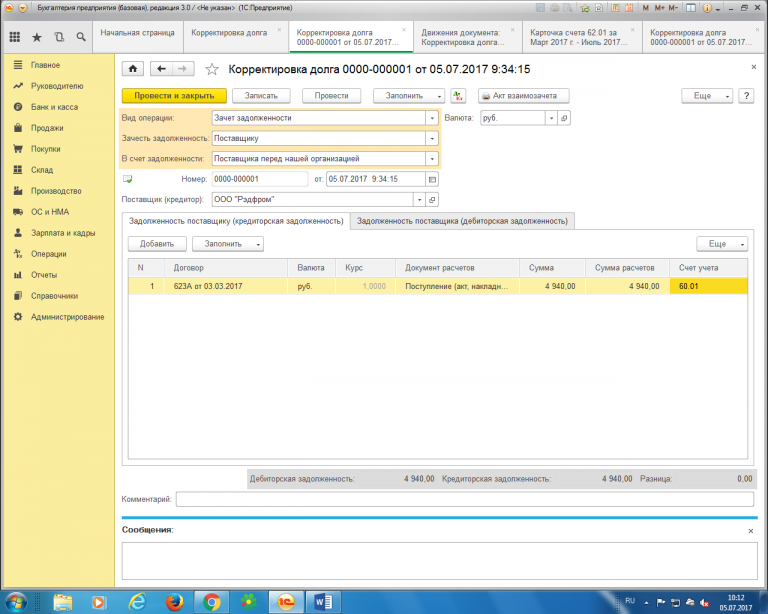

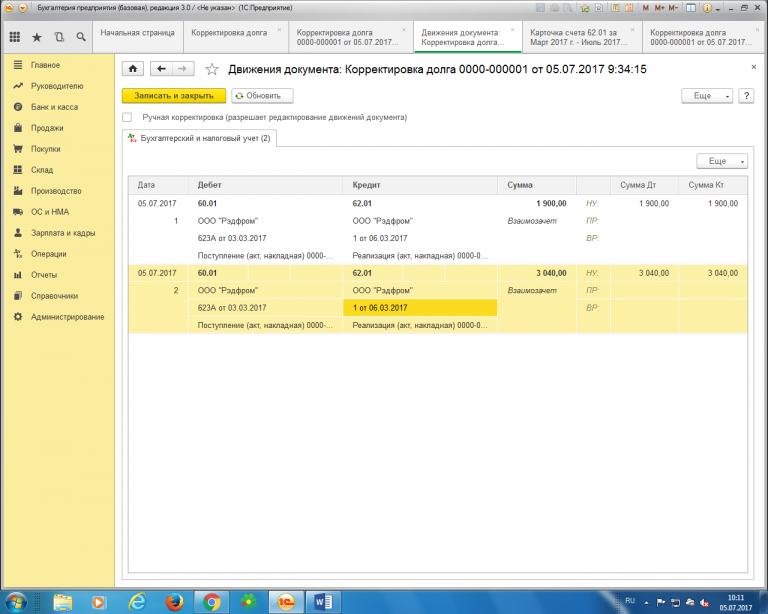

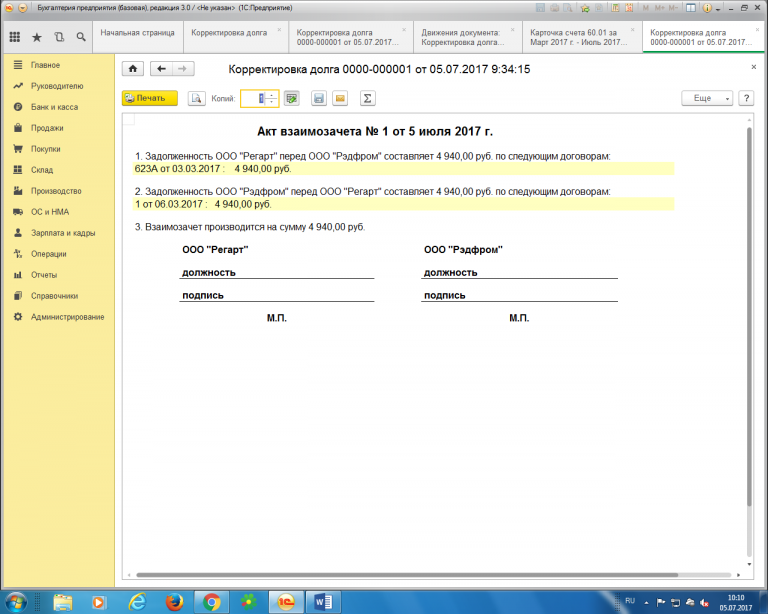

Проводка корректировки в 1С

Иногда бывают моменты, когда контрагент выполняет функцию поставщика или покупателя (в разделах счета 60 и 62), а приходы и расходы перекрываются, то есть задолженности нет, что устанавливается автоматически.

Однако в бухучете зачет по договорам одного контрагента невозможен, поэтому необходимо сформировать отчет за заданный период в «Карточке счета».

В разделе «Расчеты» необходимо выбрать опцию “Корректировка долга”. Зайдя в нее, создается новый фактор по следующему алгоритму:

«Зачет задолженности», переходим к «Поставщику», далее «В счет задолженности поставщика». Далее необходимо из списка выбрать кредитора. Во Вкладке «Долг поставщику» проставляем поступление товаров на сумму корректировки.

Затем в разделе «Задолженность поставщика» фиксируем реализацию в соответствии со счетом и меняем данные. При нажатии на пиктограмму выводятся все произведенные манипуляции, а сформированный документ можно заверить печатями и подписью должностных лиц. После формирования отчетности по счетам 60 и 62 на заданный период можно изучить проведение взаимного зачета, а также отсутствие непогашенной суммы долга.

Нормативная база

Все операции по взаимозачету оплаты по оказанию услуг и реализации товаров описаны и закреплены на законодательном уровне. Среди нормативно-правовых документов описывают правила:

- Гражданский и Налоговый кодекс РФ;

- ФЗ от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- Письма Министерства финансов России;

- Постановления Федеральной антимонопольной службы.

Форма взаиморасчета выставленных требований является актуальной только в тех ситуациях, когда один из соучастников испытывает дефицит финансов и ищет различные методы для урегулирования рабочих вопросов, а иногда даже споров. Методика востребована при оптимизации внутренних процессов, а также популярна для партнеров, которые предлагают однородные товары, готовы к долгосрочному сотрудничеству. В любом случае взаимозачеты между организациями — выгодное для обеих сторон мероприятие, не влекущее за собой необоснованных затрат при условии соблюдения правил и сроков. В том случае, если вам необходимо ПО для оптимизации, обращайтесь в «Клеверенс». Наша компания уже много лет работает на рынке автоматизации производственных процессов, предлагая широкий спектр готовых решений для предприятий с деятельностью в различных сферах, а также готова предложить программное обеспечение для упрощения операций по взаиморасчетам с партнерами.

Количество показов: 33706