Юридические лица и ИП, применяющие УСНО, по общему правилу не признаются плательщиками НДС (за исключением ситуаций, прямо определенных налоговым законодательством). Следовательно, у них при реализации товаров, работ, услуг, имущественных прав не возникает обязанности по выставлению счетов-фактур, ведению книги покупок и книги продаж. В то же время и прямого запрета на оформление «упрощенцем» данного документа гл. 21 НК РФ не установлено.

Но на практике нередко встречаются ситуации, когда указанные лица, не получая никакой выгоды, выставляют счета-фактуры покупателям по их просьбе. О последствиях такой «добросердечности» организаций и ИП, применяющих УСНО, и поговорим в рамках статьи.

Обязанности плательщика НДС

Под этой фразой положения гл. 21 НК РФ подразумевают совокупность следующих обязательных действий налогоплательщика.

|

Обязанности плательщика НДС |

Расшифровка |

|

Выставить покупателю счет-фактуру по форме, приведенной в приложении 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 |

При реализации товаров (работ, услуг), имущественных прав дополнительно к их цене (тарифу) продавец должен предъявлять к уплате покупателю определенную сумму косвенного налога (ст. 168 НК РФ), которая исчисляется по каждому виду товаров (работ, услуг), имущественных прав как соответствующая налоговой ставке процентная доля согласованных сторонами цен (тарифов) (п. 1 ст. 166 НК РФ) |

|

Вести журналы учета счетов-фактур, книги продаж и покупок |

Продавец обязан регистрировать выставленные счета-фактуры в книге продаж (а полученные — в книге покупок) и журнале учета полученных и выставленных счетов-фактур (п. 3 и 3.1 ст. 169 НК РФ) |

|

Декларировать НДС |

Продавец обязан представлять в налоговый орган в установленный срок (не позднее 25го числа месяца, следующего за истекшим кварталом) декларации по НДС в порядке, предусмотренном ст. 174 НК РФ: в электронной форме по каналам ТКС |

Когда «упрощенец» признается плательщиком НДС

В общем случае организации или предприниматели, применяющие УСНО, не признаются плательщиками НДС (п. 3 ст. 346.11 НК РФ). Значит, они не должны при совершении операций по реализации товаров (работ, услуг), имущественных прав предъявлять к уплате контрагентам соответствующую сумму НДС, отраженную отдельной строкой в счете-фактуре, вести названные налоговые регистры, декларировать этот косвенный налог.

В то же время Налоговым кодексом определен ряд ситуаций, когда на «упрощенца» возлагаются указанные обязанности плательщика НДС, это:

- ввоз на территорию РФ и иные территории, находящиеся под ее юрисдикцией, товаров, не поименованных в ст. 150 НК РФ;

- совершение операций по договору простого или инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом в качестве участника товарищества, концессионера или доверительного управляющего (ст. 174.1 НК РФ);

- совершение операций, в которых он признается налоговым агентом.

Последствия выставления «упрощенцем счета-фактуры

В пункте 3 ст. 169 НК РФ прямо сказано, что составлять счета-фактуры обязаны только плательщики НДС. Следовательно, организации и ИП, применяющие УСНО, при реализации товаров (работ, услуг), имущественных прав составлять их не должны.

К сведению

Сумму уплаченного НДС «упрощенец» не может учесть в налоговой базе:

- ни в составе расходов (если единый налог рассчитывается с разницы между доходами и расходами), так как согласно пп. 22 п. 1 ст. 346.16 НК РФ суммы НДС, уплаченные в бюджет на основании п. 5 ст. 173 НК РФ, не подлежат включению в расходы;

- ни в составе доходов, так как согласно п. 1 ст. 248, п. 1 ст. 346.15 НК РФ при определении доходов из них исключаются суммы налогов, которые предъявлены покупателю.

Вместе с тем формально налоговым законодательством не установлен запрет на оформление «упрощенцем» счета-фактуры с выделенной отдельной строкой суммой НДС и предъявление его покупателю. А значит, лица, не являщиеся плательщиками данного налога, в силу определенных обстоятельств вправе самостоятельно принять решение, предъявлять покупателю товаров (работ, услуг) косвенный налог к уплате или нет. Но за подобную «самостоятельность» им придется отвечать.

Обязанность по уплате налога в бюджет

Оформление «упрощенцем» счета-фактуры с выделенным налогом в силу п. 5 ст. 173 НК РФ влечет за собой обязанность уплатить налог в бюджет по итогам налогового периода, исходя из соответствующей реализации товаров (работ, услуг) за истекший налоговый период, не позднее 25го числа месяца, следующего за этим периодом (п. 4 ст. 174 НК РФ) (см. также письмо Минфина России от 09.02.2018 № 03-07-14/7897).

Таким образом, основанием для возникновения обязанности по уплате НДС является именно факт выставления «упрощенцем» счета-фактуры с выделенной суммой налога. Соответственно, если счет-фактура не выставлен, то данной обязанности у «упрощенца» не возникает даже при наличии указанного отдельной строкой НДС в договоре о сделке и платежных документах на оплату по ней (см. письма Минфина России от 22.06.2018 № 03-07-11/42820, от 15.02.2018 № 03-07-14/9470).

Значит, ни сам факт уплаты налога покупателем, ни способ расчетов между контрагентами, по мнению финансистов, не имеют определяющего значения для возникновения у плательщиков УСНО такой обязанности. Кстати, ФНС также допускает возможность невыставления «упрощенцем» заказчику счета-фактуры с отраженным отдельной строкой НДС в рамках государственного (муниципального) контракта на поставку товаров (работ, услуг), заключаемого в соответствии с Законом № 44-ФЗ (см. письмо от 08.11.2016 №СД-4-3/21119@). Правда, судьи не всегда поддерживают этот подход.

Подчеркнем: если организации и ИП, применяющие УСНО, сами не уплатят НДС, предъявленный в счете-фактуре, им придется это сделать по результатам налоговой проверки, причем уже с пенями и штрафами. Оспорить фискальные санкции в данном случае (в том числе в судебном порядке) у «упрощенцев» едва ли получится (см., например, Постановление АС ВВО от 04.09.2017 №Ф01-3550/2017 по делу №А11-12604/2015).

Обратите внимание

Возникновение у «упрощенца» обязанности по перечислению в бюджет НДС не означает приобретение статуса плательщика НДС, поэтому права на применения вычетов по налогу у него нет. Пунктом 1 ст. 171 НК РФ установлено, что такое право распространяется исключительно на плательщиков НДС (а не на лиц, уплативших налог по собственной инициативе).

Следовательно, даже при выполнении всех формальных условий (наличие первичных документов и счета-фактуры с выделением налога, принятие ценностей на учет, раздельный учет) «упрощенец» не может принять к вычету «входной» налог. В противном случае ему грозит доначисление налога и штрафов (см. Постановление АС ПО от 18.09.2018 по делу №А72-14193/2017).

Обязанность по декларированию налога

Помимо обязанности по уплате НДС в бюджет, у «упрощенцев» в анализируемой ситуации также возникает обязанность задекларировать этот налог.

Согласно п. 5 ст. 174 НК РФ «упрощенцы» обязаны подать в ИФНС декларацию по НДС в срок не позднее 25го числа месяца, следующего за истекшим кварталом, в котором выставлен счет-фактура. Причем наравне с плательщиками НДС они обязаны представить декларацию в электронной форме по каналам ТКС.

В состав декларации должны входить (см. п. 3, 17, 34.3, 51 — 51.5 Порядка заполнения декларации, письмо ФНС России от 15.09.2016 №ЕД-4-15/17338):

- титульный лист;

- раздел 1, в строке 030 которого отражается сумма налога, подлежащая уплате в бюджет за налоговый период, исходя из всех выставленных за этот период счетов-фактур (сумма НДС, указанная в данной строке, не участвует в расчете показателей по строкам 040 и 050);

- раздел 12, который заполняется по каждому выставленному «упрощенцем» счету-фактуре с выделенным НДС (то есть в нем столько листов, сколько было предъявлено счетов-фактур покупателям).

Обобщим сказанное. Если продавец (исполнитель) на УСНО выставит покупателю счет-фактуру с выделенной суммой НДС, то он обязан:

- уплатить налог в бюджет, причем не имея в дальнейшем права принять данную сумму к вычету;

- задекларировать налог в электронной форме.

Регистрировать выставленные счета-фактуры в журнале учета выставленных и полученных счетов-фактур «упрощенцы» не обязаны. Это следует из п. 3.1 ст. 169 НК РФ и правил ведения данного журнала.

Как видим, никакой очевидной выгоды от выставления счета-фактуры с выделенным НДС для организаций и ИП, применяющих УСНО, нет. Скорее, наоборот: последствия — уплата налога в бюджет и его декларирование — явно отрицательные для него. Кроме того, за неисполнение названных обязанностей он может быть привлечен к ответственности на основании ст. 122 и 119 НК РФ.

Может ли «упрощенец» выставить счет-фактуру с отметкой «Без налога (НДС)»?

Как указано в п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры, лица, освобожденные в соответствии со ст. 145 НК РФ от исполнения обязанностей плательщика НДС, счета-фактуры составляют без выделения НДС: делают соответствующую надпись или ставят штамп «Без налога (НДС)».

Может ли выставить такой счет-фактуру «упрощенец»? Полагаем, что нет.

В силу пп. 2 п. 2 ст. 18 НК РФ УСНО относится к специальным налоговым режимам, поэтому на организации и ИП, перешедших на данный спецрежим, не распространяется общая система льгот по уплате НДС, установленная ст. 145 НК РФ. Следовательно, предусмотренной п. 5 ст. 168 НК РФ и пп. «ж» п. 2 Правил заполнения счета-фактуры преференцией выставлять счет-фактуру с указанием «Без налога (НДС)» они воспользоваться не могут (см., например, Постановление АС ВСО от 12.04.2018 №Ф02-1385/2018 по делу №А19-13739/2017).

Если цена договора (контракта) сформирована с учетом НДС

Как упоминалось ранее, официальные органы допускают возможность невыставления «упрощенцами» счетов-фактур по сделкам, структура цены которых сформирована с учетом косвенного налога. Между тем выигрышность данной позиции чиновников нивелируется для «упрощенцев» дополнительными рисками.

Во-первых, сумму косвенного налога, которая не выставлена отдельной строкой в отгрузочных документах, покупатель может взыскать с продавца-«упрощенца» как неосновательное обогащение.

К примеру, АС ЦО в Постановлении от 31.03.2016 №Ф10-614/2016 по делу №А09-2920/2015 взыскал с продавца на УСНО сумму НДС, не указанную отдельной строкой в отгрузочных документах. В данном случае весь платеж, полученный от покупателя, продавец учел в составе доходов, переквалифицировав в одностороннем порядке сумму налога в часть цены договора. А подобная переквалификация — неправомерна (см. также Постановление АС ВСО от 29.08.2018 №Ф02-3658/2018, Ф02-3670/2018 по делу №А69-1555/2017).

Во-вторых, заказчик может обязать (в судебном порядке) исполнителя, применяющего УСНО, выставить счет-фактуру с выделенной суммой налога, если цена госконтракта сформирована с учетом НДС. Ведь корректировка условий контракта (в частности, исключение НДС из его цены) в одностороннем порядке противоречит положениям Закона № 44ФЗ.

Обратимся к Постановлению Третьего арбитражного апелляционного суда от 20.07.2018 № 03АП-2349/18 по делу №А74-17656/2017. Судьи пришли к выводу, что заключение контракта с ценой, сформированной с учетом НДС, влечет за собой обязанность поставщика выставлять счет-фактуру с выделенной суммой налога. Арбитры подчеркнули: заключая контракт на условиях, которые предусмотрены аукционной документацией и не предполагают право исполнителя уплачивать цену контракта без НДС в случае применения им спецрежима, исполнитель такого госконтракта должен понимать, что он обязан определить цену с учетом НДС и уплатить его в бюджет при реализации указанных в контракте товаров.

Добавить в «Нужное»

НДС при УСН

По общему правилу организации и ИП, применяющие упрощенную систему налогообложения, НДС не начисляют и не платят, т.к. не признаются плательщиками этого налога. Однако в некоторых случаях платить НДС и представлять декларацию по НДС им все же приходится.

Упрощенец выставил счет-фактуру с НДС

Поскольку организации и ИП на УСН не являются плательщиками НДС (п. 2, 3 ст. 346.11 НК РФ), выставлять счета-фактуры с выделенной суммой налога при реализации своих товаров, работ, услуг (далее – товаров), они не должны. Но порой покупатели вынуждают упрощенцев оформлять такие счета-фактуры, т.к. указанный в них НДС они смогут принять к вычету, что им конечно выгодно.

Если упрощенец выставит в адрес своих покупателей (заказчиков) счет-фактуру с НДС, то он должен будет:

- перечислить этот НДС в бюджет в полной сумме по окончании квартала, а именно не позднее 25 числа месяца, следующего за кварталом, в котором был выставлен счет-фактура (ст. 163, пп. 1 п. 5 ст. 173, п. 4 ст. 174 НК РФ);

- сдать в свою ИФНС декларацию по НДС в электронном виде тоже не позднее 25 числа месяца, следующего за кварталом (п. 5 ст. 174 НК РФ).

Оформление счета-фактуры не делает упрощенца плательщиком НДС и не дает ему права на вычеты. Поэтому при ведении такой «упрощенки с НДС» нельзя уменьшить сумму НДС, который он должен уплатить в бюджет, на НДС, предъявленный упрощенцу поставщиками (п. 5 Постановления Пленума ВАС от 30.05.2014 N 33).

Полученная от покупателя оплата учитывается в доходах упрощенца без учета НДС (п. 1 ст. 346.15, п. 1 ст. 248 НК РФ, Письмо Минфина от 21.08.2015 N 03-11-11/48495).

Кстати, в ситуации, когда упрощенец выступает в качестве посредника, покупает и продает товары от своего имени, он абсолютно законно должен выставлять или перевыставлять счета-фактуры с выделенным НДС (п. 1 ст. 169 НК РФ). Но при этом у него не возникает обязанности платить НДС.

Когда еще нужно платить НДС при УСН

Другие ситуации, когда упрощенцы должны уплачивать НДС, это:

- при исполнении обязанностей налогового агента по НДС (ст. 161, п. 5 ст. 346.11 НК РФ);

- при ввозе товаров на территорию России;

- при ведении операций по договору простого товарищества, договору инвестиционного товарищества, договору доверительного управления имуществом или концессионным соглашениям на территории РФ (п. 2, 3 ст. 346.11, ст. 174.1 НК РФ).

НДС при переходе на УСН

Восстановление НДС при переходе на УСН с общего режима налогообложения (ОСН) – одно из важных дел, которое нужно сделать до смены режима. Суммы НДС по остаткам товаров, сырья, материалов на дату перехода на УСН, ранее принятые к вычету, должны быть восстановлены в той сумме, в которой были приняты к вычету. А в отношении ОС и НМА НДС нужно восстановить в сумме, пропорциональной их остаточной (балансовой) стоимости без учета переоценки (пп. 2 п. 3 ст. 170 НК РФ).

Восстановить НДС необходимо в квартале, предшествующем переходу на УСН (пп. 2 п. 3 ст. 170 НК РФ). То есть если вы запланировали перейти на упрощенку с 2021 года, то восстановить НДС надо было в IV квартале 2020 года.

Восстановленный НДС для целей налогообложения прибыли учитывается в составе прочих расходов (ст. 264 НК РФ).

Учет входного НДС при УСН

Хотя сами упрощенцы плательщиками НДС не являются, при покупке товаров, работ, услуг у поставщиков на ОСН они оплачивают их с НДС. Такой входной НДС при УСН в 2020 году, как и ранее, признается в расходах одновременно со стоимостью приобретаемых товаров, работ, услуг (пп. 8 п. 1 ст. 346.16 НК РФ, Письмо Минфина от 27.10.2014 N 03-11-06/2/54127).

А НДС с затрат, которые не учитываются в расходах, учесть при расчете налога при УСН нельзя.

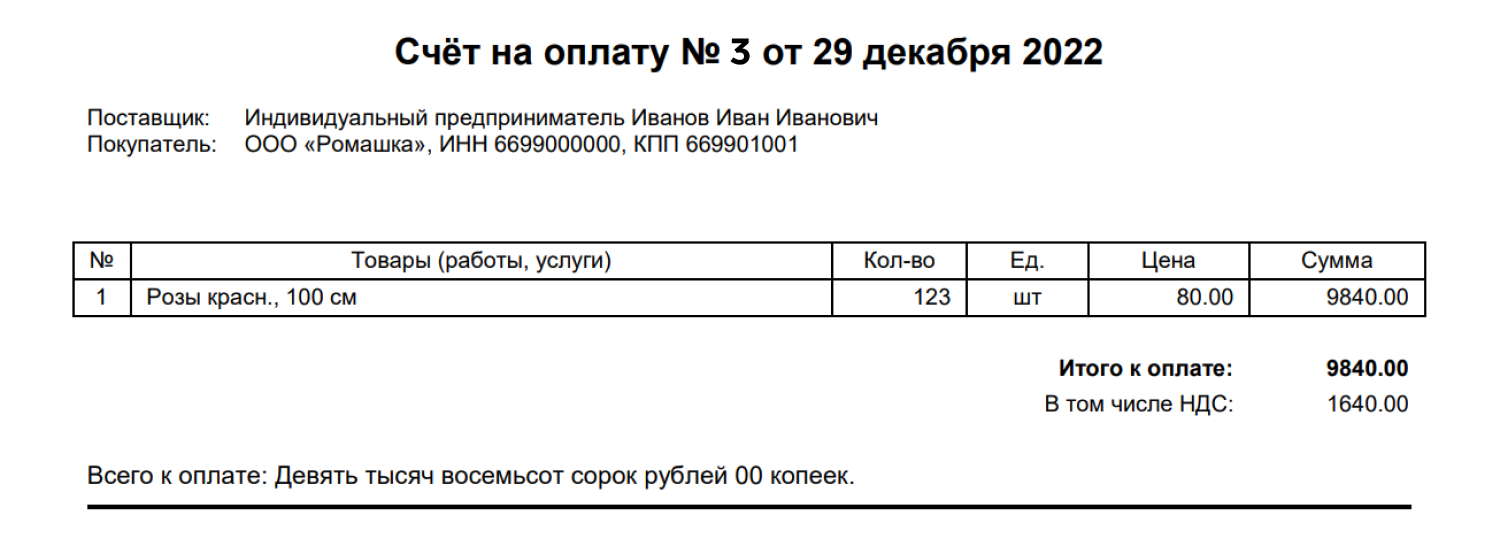

Предприниматели на УСН не платят НДС и не указывают его в документах. Но иногда приходят крупные клиенты на общей системе налогообложения и просят выставить счёт с НДС. Если они покупают без НДС, то не могут заявить налог к вычету и сэкономить. Вам же выставлять счёт с НДС, наоборот, невыгодно — придётся заплатить этот налог в бюджет. Но если отказать клиенту, он уйдёт к другому поставщику. Поэтому в крупных сделках предприниматели на УСН иногда делают исключения. Разберёмся, как быть, если вы выставили счёт с НДС: как считать и платить налог и какую отчётность сдавать.

Коротко об НДС

НДС — это налог на добавленную стоимость, который включается в цену товара. Обычно НДС равен 20%, а для некоторых категорий товара — 10% или 0%.

Чтобы выделить сумму НДС из общей стоимости товара, умножьте её на 20/120 при ставке 20% или на 10/110 при ставке 10%.

Так, если товар стоит 9 840 рублей, включая НДС 20%, то сумма НДС — это 1 640 рублей (9 840 х 20 / 120).

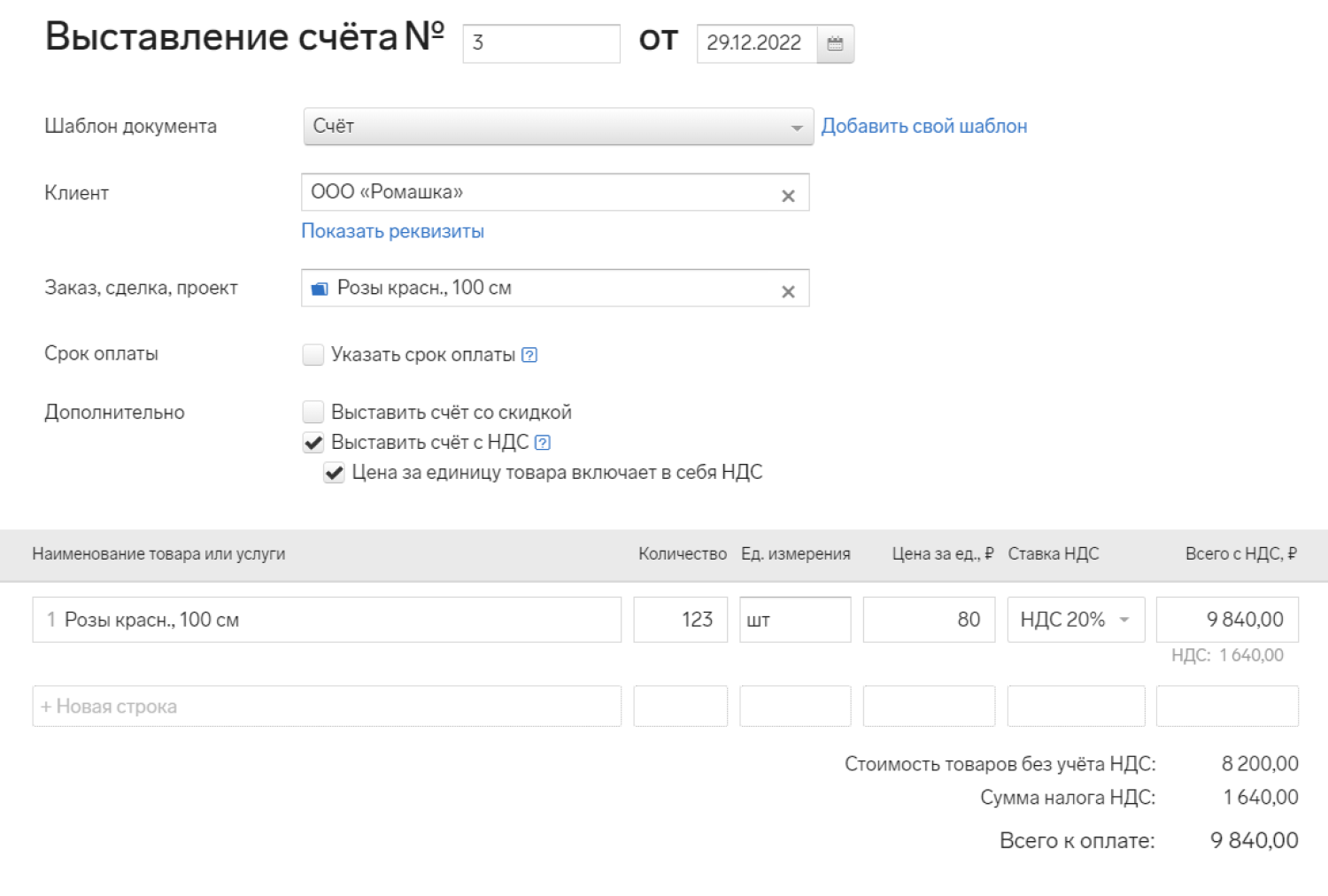

Включите НДС в счёт

То есть выделите его в общей сумме. Например: итого к оплате 9 840 рублей, включая НДС 20% 1 640 рублей.

Выставите счёт-фактуру

Срок — 5 календарных дней. Отсчитывайте его с того момента, который был раньше:

- вы отгрузили товар, выполнили работу или оказали услугу с НДС,

- передали имущественные права,

- получили полную оплату предстоящих поставок товаров, выполнения работ, оказания услуг, передачи имущественных прав.

Например, вы оформили договор на поставку круассанов и получили оплату от заказчика 15 июня. Выставите для него счёт-фактуру до 20 июня включительно.

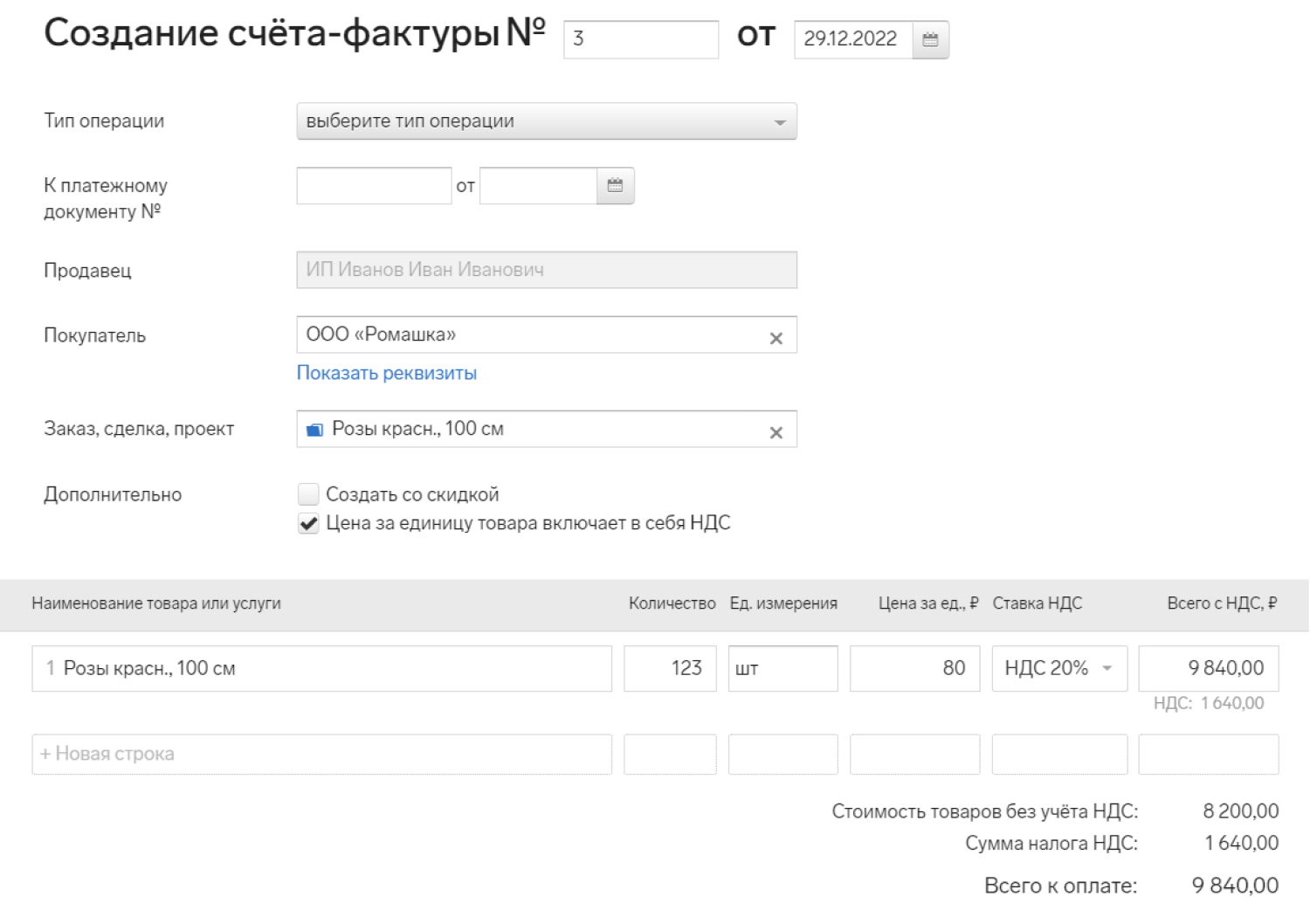

Заплатите НДС и сдайте отчёт в налоговую

Сделайте это по итогам того квартала, в котором выставили счёт-фактуру. Сроки:

- за 1 квартал — до 25 апреля

- за 2 квартал — до 25 июля

- за 3 квартал — до 25 октября

- за 4 квартал — до 25 января.

В отчёте заполните титульный лист, раздел 1 с суммой НДС к уплате, раздел 12 со сведениями из счетов-фактур. Отчёт можно сдать только в электронном виде, на бумаге его не примут.

С какой суммы платить налог УСН

Платите УСН с оставшейся после вычета НДС суммы.

Например, вы получили от клиента 10 тысяч рублей, но из них 1 666,67 рубля — это НДС, который вы перечислили в налоговую. Налог УСН платите с оставшейся суммы — с 8 333,33 рублей.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как помогает Эльба

1. Выставляет счёт с НДС.

2. Создаёт счёт-фактуру.

3. Помогает посчитать налог, подготовить отчёт и отправить его через интернет.

Статья актуальна на

26.01.2023

Платят ли НДС при упрощенной системе налогообложения

Ответ на этот вопрос дает ст. 346.11 НК РФ, по нормам которой фирмы, работающие на УСН, не признаются плательщиками НДС, за исключением случаев, касающихся:

- ввоза товаров в РФ;

- налога, обозначенного в ст. 174.1 НК РФ (операции по договорам простого товарищества и доверительного управления).

Кроме того, НДС при УСН нужно заплатить «упрощенцам» — налоговым агентам. То же самое придется им сделать и при выставлении ими своим партнерам счетов-фактур, в которых выделен НДС. Ситуации, при которых «упрощенцы» считаются налоговыми агентами, приведены в ст. 161 НК РФ: операции продажи-покупки и аренды госимущества, приобретение товаров, работ, услуг на территории России у иностранных контрагентов, не зарегистрированных в российских налоговых органах.

Подробнее см. в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

О том, как учесть «входной» и «ввозной» НДС при УСН, смотрите в Готовом решении от КонсультантПлюс. Получите пробный доступ к КонсультантПлюс бесплатно.

УСН и НДС: покупка у иностранного лица на территории РФ

Фирма-«упрощенец» заключила договор с зарубежным производителем на покупку материалов, при этом реализация материалов осуществляется на территории РФ. Что будет в этом случае с НДС? Это зависит от того, есть ли у «иностранца» постоянное представительство в РФ. НДС при УСН российской фирме следует платить только в том случае, если такого представительства нет. В этом случае российский покупатель является налоговым агентом, который, в соответствии с пп. 1 и 2 ст. 161 НК РФ, обязан удержать с контрагента-иностранца НДС и уплатить его в бюджет.

Пример

Российская компания на УСН заключила контракт с зарубежным продавцом, не имеющим постоянного представительства в России, на 12000 долларов США с учетом НДС. Выполнение контракта производится на территории РФ. В этом случае российской компании необходимо удержать с «иностранца» НДС при УСН в сумме 2000 долларов и перечислить его в бюджет, а оставшиеся 10 000 долларов уплатить за покупки.

Подытожим: «упрощенец» обязан уплатить НДС, если местом сделки является РФ и зарубежные продавцы не имеют самостоятельной возможности уплатить НДС в связи с тем, что не имеют постоянного представительства в РФ.

О порядке вычета удержанного налоговым агентом НДС читайте в статье «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

НДС при работе на УСН: есть ли налог при аренде госимущества

В случае аренды госимущества, согласно п. 3 ст. 161 НК РФ, арендатору придется заплатить НДС при УСН. При этом налоговая база будет соответствовать сумме арендной платы с НДС. Причем необходимость уплаты налога не зависит от того, обозначена плата в договоре с арендодателем с НДС или без него: если цена указана без НДС, «упрощенцу» необходимо будет начислить налог сверх нее и уплатить его в бюджет.

НДС на упрощенке при покупке госимущества

При реализации госимущества налоговая база, согласно п. 3 ст. 161 НК РФ, соответствует сумме дохода от продажи с учетом НДС. При этом уплачивать налог должен не продавец госимущества, а его покупатель, который признается налоговым агентом. Именно он (в данном случае — покупатель-«упрощенец») обязан рассчитать НДС при УСН, удержать его из доходов, подлежащих к оплате, и перечислить в бюджет.

Однако подп. 12 п. 2 ст. 146 НК предоставляет возможность покупателю-«упрощенцу» не удерживать НДС с доходов продавца госимущества, если соблюдаются условия выкупа государственного и муниципального имущества, установленные ст. 3 закона РФ «Об особенностях отчуждения недвижимого имущества, находящегося в государственной собственности…» от 22.07.2008 № 159-ФЗ:

- Арендуемая упрощенцем недвижимость на 01.07.2015 уже находилась у него в аренде не менее 2 лет.

- Задолженность по арендной плате и иным связанным с ней платежам (штрафы, пени) у него отсутствует.

- Недвижимость не входит в утвержденный перечень имущества, предназначенного для сдачи в аренду и свободного от прав третьих лиц.

- На день заключения договора выкупа упрощенец числится в реестре субъектов малого и среднего предпринимательства.

Выставление счета-фактуры с НДС вместо документа без НДС

Бывают случаи, когда «упрощенец» по просьбе покупателя выписывает счет-фактуру, в которой он указывает НДС, хотя освобожден от него. Этим он оказывает самому себе же медвежью услугу: в результате придется не только заплатить НДС, выделенный в счете-фактуре, но и сдать декларацию по НДС при УСН.

Если упрощенец все же решил выставлять счета-фактуры с НДС, то следует помнить, что недавно изменилась форма. Это связано с тем, что эксперимент по прослеживаемости товаров перестал быть экспериментом и стал обязательным для тех, кто импортирует и продает определенные виды товаров. При этом новые бланки счетов-фактур обязаны применять все налогоплательщики НДС, а также спецрежимники.

Основные шаги работы с прослеживаемым товаром описали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Типовую ситуацию.

Скачать бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

НДС при УСН в 2022-2023 годах

В 2022 году новшеств в части НДС при применении УСН не было. При этом нужно помнить о следующем.

1. «Упрощенцы» могут заключить письменное соглашение со своими контрагентами о невыставлении им счетов-фактур.

2. «Упрощенцы» обязаны отражать в декларации по НДС сведения, имеющиеся в выставленных счетах-фактурах.

3. Посредники, не являющиеся налоговыми агентами, работающие на УСН, при поступлении или выписке счетов-фактур обязаны до 20-го числа месяца, следующего за отчетным, направить в ФНС журнал учета счетов-фактур.

Подробнее о журнале учета см. в нашем материале «Журнал регистрации счетов-фактур — образец».

Итоги

Организация или ИП на УСН не являются налогоплательщиками НДС, за исключением осуществления операций по импорту товаров и доверительного управления. Однако упрощенцы могут выступать в роли налоговый агентов, выполняя обязанности по удержанию НДС у налогоплательщиков при осуществлении операций, указанных в ст. 161 НК РФ, уплате его в бюджет. Также обязанность по уплате НДС возникает у «упрощенцев» при выставлении счетов-фактур с выделенной суммой налога.

-

Счет-фактура без выделенного НДС

-

Что будет, если будучи на УСН, выставить счет-фактуру с выделенным НДС

-

-

Когда на УСН все же нужно выставлять счета-фактуры с НДС

-

Что делать со счетами-фактурами от контрагентов

Если вы применяете УСН, то освобождены от НДС. Это значит, что вы:

- Не начисляете этот налог на свои товары и услуги.

- Не принимаете НДС к вычету, когда сами покупаете товары и услуги.

- Не выставляете счета-фактуры своим клиентам.

В то же время, закон не запрещает вам будучи на УСН выписывать счета-фактуры. В этом материале коротко расскажем, когда это бывает нужно и что вам за это будет.

Счет-фактура без выделенного НДС

Такой документ у вас могут затребовать покупатели на ОСНО. Вы не обязаны его оформлять, но, если не хотите портить отношения с контрагентом, смело можете выставить счет-фактуру на сумму товаров и услуг с пометкой «Без НДС». Это вам ничем не грозит.

Внимание! Ни в коем случае не пишите «НДС 0%». Нулевая ставка НДС и «Без НДС» – это разные понятия.

Что будет, если будучи на УСН, выставить счет-фактуру с выделенным НДС

Если вы сделаете это, то должны будете выделенную сумму НДС заплатить в бюджет. И то, что вы применяете УСН и не являетесь плательщиком НДС вам никак в этой ситуации не поможет. Но принять к вычету НДС от поставщиков вы все равно не сможете.Кроме того, по итогам квартала, в котором выставили документ с НДС, нужно будет сдать еще декларацию по этому налогу.

Упростите работу с контрагентами!

Воспользуйтесь онлайн-сервисом для выставления счетов и формирования документов

Получить доступ

Когда на УСН все же нужно выставлять счета-фактуры с НДС

Если вы посредник и от своего имени реализуете товары (работы, услуги) принципалов (комитентов) – плательщиков НДС, то даже на УСН должны выставлять счета-фактуры по таким операциям и вести журнал учета полученных и выставленных счетов-фактур. Но при этом вы не должны вести книгу покупок и книгу продаж, платить НДС и сдавать декларацию.

Кроме того, документ с выделенным налогом ООО и ИП на УСН должны выставлять в ситуациях, когда даже несмотря на освобождение должны платить НДС:

- при импорте товаров;

- по договорам простого товарищества;

- по операциям, где упрощенец признается налоговым агентом (например, при аренде госимущества).

Для составления отчетности нужно выполнить несколько простых шагов с подсказками. Составленный отчет сразу же можно отправить в инспекцию через интернет.

Что делать со счетами-фактурами от контрагентов

Когда контрагент – плательщик НДС выставляет вам документ с выделенным налогом, это вам ничем не грозит. Это налог контрагента, а не ваш. Вы оплачиваете всю сумму, включая НДС, и включаете ее в расходы (если применяете УСН «Доходы минус расходы»).

Как видите, даже на УСН иногда нужно выставлять счета-фактуры и платить НДС.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Получить доступ