Срок хранения документов в архиве организации напрямую зависит от вида документации. Одни документы хранятся временно и затем уничтожаются, для других предусмотрены длительные и даже постоянные сроки хранения. Подробнее в этом разберемся в данной статье.

Архивное хранение документов и дел — обязанность каждой организации

Обязанность по хранению документов в архиве организации и сроки хранения предусмотрены различными законами. Так, срок хранения для налоговых целей определяет Налоговый кодекс. Для бухгалтерских документов срок закреплен законом «О бухучете» от 06.12.2011 № 402-ФЗ. Сколько хранить документы по личному составу, указывает закон «Об архивном деле» от 22.10.2004 № 125-ФЗ.

Свод сроков хранения также можно найти в приказе Росархива России от 20.12.2019 № 236.

Внимание! Приказ Минкультуры от 25.08.2010 № 558, регламентировавший сроки хранения до 2020 года, утратил силу с 18.02.2020. Подробности см. здесь.

О нюансах применения приказа № 236 читайте в статье «Перечень сроков хранения документов, утвержденный Росархивом».

С 17.03.2021 в НК РФ внесены поправки, согласно которым хранить данные налогового и бухгалтерского учета нужно не менее 5 лет. Ранне срок составлял 4 года. Подробности см. в этом материале.

Чтобы вам легче было разобраться со сроками хранения документов в архиве, мы составили укрупненную таблицу по основной документации, которая возникает в процессе работы любой организации.

Сроки хранения документов в архиве организации: таблица

|

Вид документа |

Срок хранения, лет (минимальный) |

|

Кадры |

|

|

Документы по личному составу: |

|

|

75 |

|

50 |

|

Эти сроки, в частности, касаются:

|

|

|

Иные документы по кадрам (табели, списки, командировочные документы). |

10 |

|

Какие кадровые документы обязательно проверят контролеры при проведении проверки, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и переходите в путеводитель по кадровым вопросам. Это бесплатно. |

|

|

Подробнее об этом см. в статье «Какой срок хранения кадровых документов в организации?». |

|

|

Охрана труда и техника безопасности (ОТ и ТБ) |

|

|

Списки и табели работающих в особых условиях труда (вредных, опасных, тяжелых) |

75 |

|

Акты о профзаболеваниях, материалы расследований |

75 |

|

Документация по несчастным случаям (акты, регистрационные журналы, материалы расследований) |

45 |

|

Журналы профилактических работ и инструктажа по ТБ |

10 |

|

Ведомости выдачи спецодежды и спецпитания |

1 |

|

См. статью «Какие сроки хранения документов по охране труда?». |

|

|

Бухгалтерия и налоги |

|

|

Годовая бухотчетность |

5 лет |

|

Отчетность в ФСС: |

|

|

50/75 |

|

50/75 |

|

Отчетность в ПФР: |

|

|

50/75 |

|

75 |

|

Сведения о доходах физлиц |

5 |

|

Налоговые декларации и регистры |

5 |

|

Учетная политика, включая приложения к ней |

5 |

|

документы по расчетам с персоналом по оплате труда (при наличии лицевых счетов). Это расчетные ведомости, документы по заработной плате, документы о выплате пособий, материальной помощи |

6 |

|

карточки индивидуального учета сумм начисленных выплат, вознаграждений и начисленных с них страховых взносов (при наличии лицевых счетов или ведомостей начисления зарплаты) |

6 |

|

Бухгалтерская первичка и регистры |

5 |

|

Кассовые документы |

5 |

|

Подробнее см. материал «Какой срок хранения кассовых документов?». |

|

|

Счета-фактуры |

5 |

|

По ним читайте публикацию «Какой срок хранения счетов-фактур?». |

В данной таблице мы привели только самые основные сроки хранения. Если у вас есть доступ к КонсультантПлюс, вы всегда можете найти в нем срок хранения любого нужного вам документа. Если доступа нет, вы можете бесплатно получить пробный доступ и посмотреть справочник сроков хранения, а также найти любую интересную вам информацию.

Нюансы исчисления сроков хранения

Первое, на что следует обратить внимание, при «закладке» документа в архив, — это момент, с которого начинает исчисляться срок хранения. Так, по некоторым кадровым документам он стартует непосредственно с даты составления, а для бухгалтерской первички — по окончании отчетного года.

Для целей налогообложения течение срока хранения начинается после отчетного периода, в котором документ последний раз использовался для исчисления налогов и участвовал в формировании отчетности.

О сроках хранения документов по амортизируемому имуществу читайте в материале «С какого момента отсчитывать срок хранения первички по ОС?».

Второй важный нюанс — срок хранения, установленный для одного документа разными НПА, может различаться. Если это так, нужно выбирать максимальный.

Поясним оба нюанса на примере.

Пример определения срока хранения акта сдачи-приемки выполненных работ

Допустим, акт составлен 29.03.2017. Определим срок его хранения:

- Как первичный документ бухучета, подтверждающий учет расходов, он должен храниться 5 лет с окончания отчетного 2017 года, т. е. с 01.01.2018 по 31.12.2022.

- Как документ, подтверждающий факт принятия результатов работ для целей НДС, — 5 лет с окончания I квартала 2017 года (налоговый период по НДС), т. е. с 01.04.2017 по 31.03.2022.

- Как документальное подтверждение расходов по налогу на прибыль — 5 лет с окончания «прибыльного» налогового периода 2017 года, т. е. с 01.01.2018 по 31.12.2022.

Выбираем самую последнюю дату — это 31.12.2022. После нее документ можно уничтожить.

О том, как это сделать по всем правилам, читайте в статье «Уничтожение документов с истекшими сроками хранения (акт)».

Итоги

При организации архива в компании следует помнить, что сроки хранения одного документа, выступающего в разном качестве, могут быть установлены разными НПА и поэтому различаются. Исчислять срок в этом случае следует по максимуму. До его истечения документ должен находиться в архиве фирмы и не может быть уничтожен.

![]()

Сдавайте отчетность и храните документы в Контур.Экстерне.

Узнать больше

Организации и предприниматели ежедневно создают множество бумаг и файлов. Их важно систематизировать и хранить в соответствии с установленными правилами, это делается не только для удобства работы, при этом бумаги имеют разные сроки хранения. Например, годовую бухгалтерскую отчетность нужно хранить постоянно, а правила трудового распорядка — 1 год.

Документы прошлых периодов, даже очень давних, могут помочь:

- защитить свои интересы в суде при разногласиях с контрагентами;

- представить информацию государственным органам о бывших сотрудниках, например, чтобы подтвердить стаж или восстановить трудовую книжку;

- обосновать законность операций, если возникнут вопросы у банка или налоговой.

Если не предоставить отчет по требованию, налоговые инспекторы вправе оштрафовать, а также доначислить налоги и взносы.

![]()

Если бумаги были утрачены или испорчены, компания должна постараться их восстановить.

Важно определить правила, сроки хранения каждого типа бумаг, затем закрепить положения в локальных актах компании. Если в нормативных актах обозначены разные сроки хранения, безопаснее применять максимальный из них (письма Минфина от 19.01.2018 № 03-03-06/1/2598 и Росархива от 13.03.2020 № 7/693).

Хранение регулируют:

- Закон от 22.10.2004 № 125-ФЗ «Об архивном деле в РФ».

- Закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

- Налоговый кодекс РФ.

- Приказ Росархива от 20.12.2019 № 236.

- ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

Если в Перечне Росархива срок определен как «до минования надобности», организация сама определяет срок хранения, но он не может быть меньше 12 месяцев (п. 4.6 Инструкции, утв. приказом Росархива от 20.12.2019 № 237).

Компании должны обеспечить сохранность всех документов: бумажных и электронных — независимо от способа их создания и вида носителя (ст. 5 Закона 125-ФЗ). Срок хранения не зависит от формы — электронной или бумажной (п. 4.2 Инструкции, утв. приказом Росархива от 20.12.2019 № 237). Хранить их следует в том виде, в котором они были составлены: бумажные нельзя оцифровать, а электронные распечатать.

Для бумаг компании понадобятся папки, стеллажи, площади — к помещениям есть особые требования в Правилах, утвержденных приказом Минкультуры от 31.03.2015 № 526. Электронным файлам, подписанным цифровой подписью, тоже нужно обеспечить режим хранения, исключающий утрату или уничтожение информации и перезаписывать данные на новые носители по мере устаревания прежних.

![]()

Отправляйте и храните отчеты, первичку, кадровые и прочие документы в Контур.Экстерне.

Узнать больше

Для разных типов бумаг и файлов будет отличаться момент, с которого начинается отсчет срока хранения. По общему правилу этот срок отсчитывается с 1 января следующего года, после того как по документам закончилось делопроизводство. Например:

- для отчетности, аудиторских заключений, регистров бухучета отсчитывать срок хранения начинают после отчетного периода (п. 1 ст. 29 402-ФЗ);

- для учетной политики, стандартов компании, других документов, связанных с организацией и ведением бухучета, а также для средств воспроизведения электронных документов и проверки подлинности электронной подписи срок начинает течь, после того как они в последний раз использовались для составления отчетности (п. 2 ст. 29 402-ФЗ);

- для бумаг по основным средствам, нематериальным активам (акты, ведомости, заключения об определении амортизации и пр.) срок отсчитывается с года, следующего после продажи, списания или выбытия имущества (стр. 323 Перечня, утв. приказом Росархива от 20.12.2019 № 236);

- для бумаг и файлов по безнадежным долгам контрагентов (договоры, письма, платежки) отсчет идет после периода, когда долги признали безнадежными.

Бумаги с истекшим сроком хранения уничтожают. Руководитель создает приказом экспертную комиссию из сотрудников организации, которая отбирает такие бумаги и составляет об этом протокол с повесткой и решением. Протокол подписывают все участники.

Затем составляют акт с перечисление бумаг для уничтожения. Компания может передать их для утилизации специальной организации или уничтожить самостоятельно:

- сжечь;

- обработать химическими веществами;

- измельчить с помощью шредера.

После уничтожения составляют еще один акт о фактическом уничтожении, в нем тоже указывают данные о компании и уничтоженных документах.

![]()

Храните отчеты, налоговые и бухгалтерские документы в архиве Контур.Экстерна. Архив всегда доступен, можно скачать на свой компьютер.

Узнать больше

Срок хранения первички — 5 лет после отчетного периода, в котором их последний раз использовали (ч. 1 ст. 29 Закона от 06.12.2011 № 402-ФЗ, пп. 8 п. 1 ст. 23 НК, стр. 277 Перечня). Такой же срок установлен для оправдательных документов: банковских, кассовых документов и книг, ордеров, табелей, актов о приеме, сдаче, списании имущества и материалов.

После истечения 5 лет первичку можно уничтожить, но только после завершения ее проверки налоговыми и другими контролирующими органами, а также аудиторской проверки (письмо Росархива от 26.03.2020 №7/905). Экспертная комиссия организации не обладает полномочиями по проведению проверок. При разногласиях первичку хранят до разрешения спора. За ее уничтожение без выездной налоговой или аудиторской проверки компании может грозить штраф.

НК РФ не содержит точного перечня налоговых документов, но на практике к ним можно отнести:

- декларации, отчеты, расчеты по всем видам налогов;

- налоговые регистры;

- свидетельства об освобождении от налогов, льготах, отсрочках в уплате или отказе в них;

- книги покупок и продаж;

- сведения о доходах физических лиц;

- расчетно-платежные ведомости;

- кассовые и банковские документы;

- акты выполненных работ, оказанных услуг и др.

Любые бумаги из этого списка налоговые инспекторы могут посчитать необходимыми для расчета и уплаты налогов. А значит они вправе потребовать их при выездных, камеральных, встречных проверках и других мероприятиях налогового контроля.

Бумаги, необходимые для исчисления, удержания, перечисления и уплаты налогов, хранят 5 лет (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24). Отсчет срока хранения начинается с 1 января после окончания налогового периода, в котором файл или бумагу использовали для составления отчетности и расчета налогов (письмо Минфина от 19.07.17 № 03-07-11/45829).

Документы, подтверждающие убыток организации, хранят в течение всего срока, когда они уменьшают налоговую базу (п. 4 ст. 283, абз. 7 п. 7 ст. 346.18 НК РФ).

Книги покупок и продаж хранят 4 года, отсчет ведут с даты последней записи (п. 24 Правил ведения книги покупок, п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137).

![]()

Отчитывайтесь во все контролирующие органы, храните отчеты и другие документы в Контур.Экстерна.

Узнать больше

Понятия «кадровые документы» в законе нет, но на практике их можно разделить на бумаги по личному составу и положения или приказы, которые распространяются на всех сотрудников. Например, к ним относят:

- трудовые договоры с допсоглашениями;

- график отпусков, график сменности;

- штатное расписание, табель учета рабочего времени;

- правила внутреннего трудового распорядка;

- положение о персданных работников;

- акты и приказы о полномочиях на подписание документов;

- положение об аттестации рабочих мест;

- положение по охране труда;

- документы по воинскому учету и другие бумаги, связанные с кадровым составом.

Бумаги по личному составу (приказы о приеме на работу, увольнении, трудовые договоры, договоры ГПХ, личные карточки и пр.) хранят согласно ст. 22.1 Закона от 22.10.2004 № 125-ФЗ и Перечня:

- созданные до 2003 — не менее 75 лет;

- созданные после 2003 — не менее 50 лет.

Платежные ведомости, расчетные листки хранят 6 лет, если работодатель ведет лицевые счета сотрудников, а в ином случае — 50 лет.

В течение 5 лет хранят приказы о привлечении сотрудников к работе в выходные и нерабочие дни.

Если сотрудник получил образование за счет организации, свидетельства об этом хранятся по срокам налоговых документов — не менее 5 лет: чтобы списать затраты в расходы, организация должна хранить все подтверждающие обучение документы (п.3 ст. 264 НК РФ).

В приказе Росархива № 236 перечислены другие бумаги, сгруппированные в зависимости от сферы применения. Например:

- правила трудового распорядка хранят 1 год;

- графики отпусков, должностные инструкции, приказы о дисциплинарных взысканиях — 3 года;

- отчеты о командировках, приказы об отпусках, табели учета рабочего времени — 5 лет;

- а при тяжелых, вредных и опасных условиях труда — 75 лет и т.д.

![]()

Сдавайте отчетность по актуальным формам и без ошибок. Храните отчеты и другие документы в электронном архиве.

Узнать больше

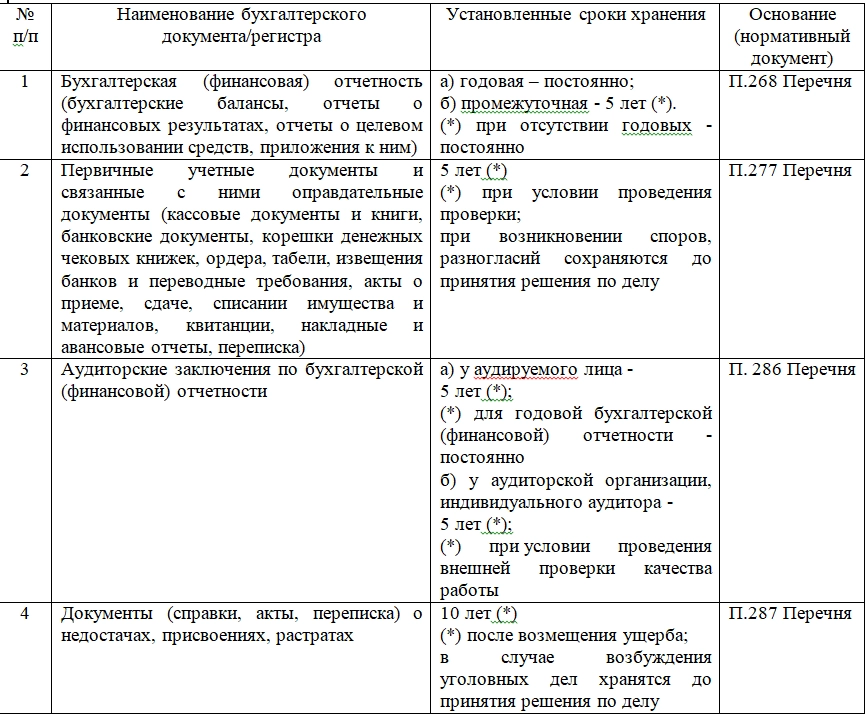

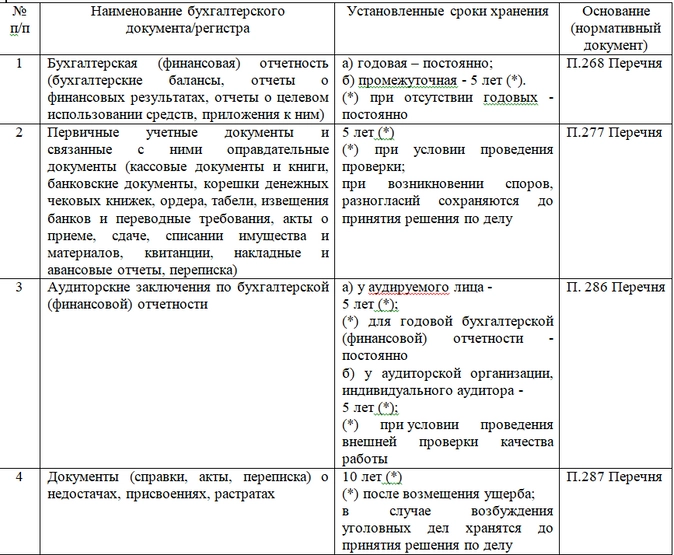

Отчетность — это вид документации, для нее установлены свои сроки хранения, которые во многом совпадают со сроками для других документов — первичных или кадровых. Сроки хранения бухгалтерской, налоговой отчетности и других бумаг мы привели в сводной таблице.

| Вид документа | Срок хранения | Основание |

|---|---|---|

| Бухгалтерские документы | ||

|

Бухгалтерская отчетность: — годовая; |

— постоянно; |

стр. 268 Перечня |

| Первичные учетные документы и приложения к ним (кассовые, банковские документы, накладные, платежные поручения, квитанции, авансовые отчеты, переписка и др.) | 5 лет при условии проведения проверки, при возникновении споров во время проведения проверки — до принятия решения по делу |

стр. 277 Перечня |

| Регистры бухучета | 5 лет при условии проведения проверки | стр. 276 Перечня |

| Аудиторские заключения | 5 лет после отчетного года, по годовой отчетности — постоянно |

стр. 286 Перечня |

| Документы учетной политики | 5 лет после замены новыми | стр. 267 Перечня |

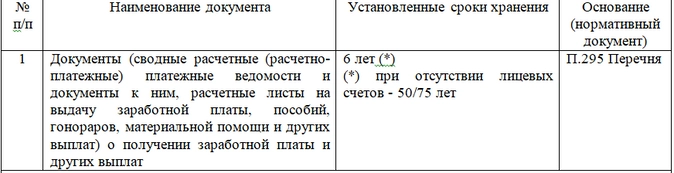

| Расчетно-платежные ведомости, расчетные листы на зарплату и другие выплаты | 6 лет. Если нет лицевых счетов: 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 295 Перечня |

| Положения об оплате труда и премировании работников по месту утверждения | Постоянно | стр. 294 Перечня |

| Документы о дебиторской и кредиторской задолженности | 5 лет после погашения долга | стр. 266 Перечня |

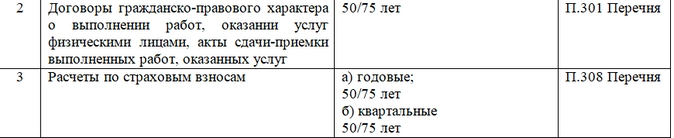

| Акты приемки оказанных услуг или выполненных работ, оказанных услуг по договорам ГПХ | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 301 Перечня |

| Документы о переоценке, определении амортизации, списании основных средств и нематериальных активов | 5 лет после выбытия | стр. 323 Перечня |

| Документы, подтверждающие расчет и уплату страховых взносов | 6 лет | пп. 6 п. 3.4 ст. 23 НК РФ |

| Расчеты по взносам на обязательное пенсионное страхование | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 308 Перечня |

| Налоговые документы | ||

| Счета-фактуры | 5 лет |

пп. 8 п. 1 ст. 23, |

| Книги покупок и продаж | 5 лет |

пп. 8 п. 1 ст. 23, |

| Первичные документы на уменьшение стоимости приобретенных товаров, работ, услуг, имущественных прав в целях восстановления НДС | 5 лет |

пп. 8 п. 1 ст. 23, |

| Налоговые регистры | 5 лет после снятия задолженности,

|

пп. 8 п. 1 ст. 23, |

| Документы об освобождении от уплаты налогов и сборов, предоставлении льгот, отсрочек уплаты или отказе в них | 5 лет |

пп. 8 п. 1 ст. 23, |

| Декларации по всем видам налогов | 5 лет, ИП по 2002 год включительно —75 лет |

пп. 8 п. 1 ст. 23, |

| Сведения о доходах физических лиц | 5 лет, если нет лицевых счетов: 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

пп. 8 п. 1 ст. 23, |

| Акты налоговых проверок | 5 лет |

стр. 139 Перечня |

| Кадровые документы | ||

| Трудовые договоры, служебные контракты, соглашения об их изменении, расторжении | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 435 Перечня |

| Личные карточки и личные дела работников | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 444, 445 Перечня |

| Лицевые счета работников, карточки-справки по заработной плате | 50 лет — если документы оформлены с 2003, 75 лет — если оформлены до 2003 |

стр. 296 Перечня |

Приказы о ежегодно оплачиваемых отпусках, отпусках в связи с обучением, дежурствах, не связанных с основной деятельностью;

|

5 лет по общему правилу,

|

стр. 434 Перечня |

| Приказы о дисциплинарных взысканиях | 3 года | стр. 434 Перечня |

| Табели, графики, журналы учета рабочего времени | 5 лет, При вредных и опасных условиях труда — 50/75 лет |

стр. 402 Перечня |

| Правила трудового распорядка | 1 год после замены их новыми | стр. 381 Перечня |

| Графики отпусков | 3 года | стр. 453 Перечня |

| Документы о производственных травмах, авариях и несчастных случаях на производстве | 45 лет, Если связаны с крупным материальным ущербом и человеческими жертвами — постоянно |

стр. 425 Перечня |

![]()

Сдавайте отчетность по актуальным формам и без ошибок. Храните отчеты и другие документы в электронном архиве.

Узнать больше

Организации представляют в Росстат статистическую отчетность в форме электронного файла, заверенного усиленной КЭП. У таких документов, как и у бумажных, есть сроки хранения:

- сводные годовые, годовые и с большей периодичностью отчеты должны храниться в организации постоянно;

- полугодовые и квартальные — 5 лет, при отсутствии годовых — постоянно;

- месячные — 1 год, при отсутствии годовых, полугодовых и квартальных — постоянно.

Статистические отчеты и таблицы по вспомогательным направлениям и видам деятельности имеют другие сроки:

- сводные годовые, годовые и с большей периодичностью отчеты, а также полугодовые — 5 лет;

- квартальные — 3 года;

- месячные и единовременные — 1 год.

Свидетельства об итогах деятельности (доклады, аналитические таблицы и справки, статистические бюллетени), отчеты о выполнении грантов организация должна хранить постоянно.

5 летний срок имеют бумаги о выполнении целевых программ, годовые отчеты о работе структурных подразделений, журналы учета передаваемых статистических данных.

1 год — срок хранения индивидуальных отчетов работников, вспомогательных книг по оперативному, статистическому учету и отчетности.

Перечень, утвержденный приказом Росархива № 236, содержит информацию по срокам хранения отчетности, представляемой в государственные органы.

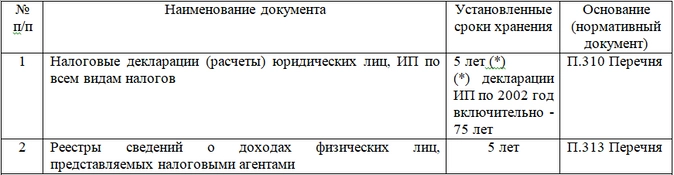

Налоговые декларации и расчеты нужно хранить в течение 5 лет (пп. 8 п. 1 ст. 23 НК; стр. 310 Перечня);

Расчеты по страховым взносам — годовые и квартальные — имеют одинаковый срок хранения (стр. 308 Перечня):

- если они созданы до 2003 — срок не менее 75 лет;

- после 2003 — не менее 50 лет.

Такие же сроки установлены для сведений о трудовой деятельности и трудовом стаже работника (стр. 450 Перечня).

Карточки индивидуального учета начисленных выплат и страховых взносов нельзя уничтожать 6 лет, а при отсутствии лицевых счетов или ведомостей начисления заработной платы — 50 или 75 лет в зависимости от года их создания (стр. 309 Перечня).

Сведения, представляемые в Пенсионный фонд РФ для индивидуального (персонифицированного) учета, следует хранить 5 лет (стр. 624 Перечня).

![]()

Отчитывайтесь во все контролирующие органы, храните отчеты и другие документы в Контур.Экстерна.

Узнать больше

Индивидуальный предприниматель обязан соблюдать те же самые сроки хранения документов, которые установлены для организаций. Выбранный им налоговый режим не имеет значения.

Перечень, утвержденный приказом Росархива от 20.12.2019 № 236, обязателен только для организаций. Но в перечне есть строки, напрямую касающиеся ИП. Например, Росархив обязывает предпринимателей хранить:

- налоговые декларации в течение 5 лет (пп. 8 п. 1 ст. 23 НК; стр. 310 Перечня);

- книги учета доходов и расходов на УСН в течение 5 лет (пп. 8 п. 1 ст. 23 НК; стр. 318 Перечня).

Бумаги для исчисления и уплаты страховых взносов ИП должен хранить в течение 6 лет (пп. 6 п. 3.4 ст. 23 НК РФ).

![]()

Если ИП прекратил деятельность, документы нельзя уничтожать до окончания срока хранения. Кадровые документы нужно передать в государственный или муниципальный архив, по ним сотрудникам назначают пособия и пенсию.

За нарушение правил хранения, комплектования, учета или использования архивных документов предусмотрена административная ответственность (ст. 13.20 КоАП). Меры ответственности — предупреждение или административный штраф в размере:

- от 1 000 до 3 000 рублей — для ИП;

- от 3 000 до 5 000 рублей — для должностных лиц, например директора или бухгалтера;

- от 5 000 до 10 000 рублей — для юридических лиц.

Для организаций есть ответственность за другие нарушения:

- грубое нарушение требований бухгалтерского учета, в том числе в отношении бухгалтерской (финансовой) отчетности — например отсутствуют первичные учетные документы, регистры бухучета, бухгалтерская отчетность или аудиторское заключение (ст. 15.11 КоАП), регистры налогового учета, счетов-фактур (ст. 120 НК РФ);

- нарушение требований законодательства о хранении и информации, содержащейся в информационных системах (ст. 13.25 КоАП).

За непредставление по требованию налоговой утерянных или досрочно уничтоженных документов размер штрафа зависит от того, для какой проверки запросили документы:

- вне проверок — штраф 5 000 рублей;

- повторное нарушение в течение календарного года — 20 000 рублей (ст. 129.1 НК РФ);

- при камеральной или выездной проверке — 200 рублей за каждый непредставленный документ (ст. 126 НК РФ).

Все отправленные через Экстерн отчеты, подтверждения даты отправки, квитанции, извещения и другие созданные файлы бессрочно хранятся на защищенных серверах Контура — оператора электронного документооборота. У абонентов Экстерна всегда есть доступ к ним.

Даже если вы перестанете пользоваться Экстерном, доступ в архив сохранится. Если документы хранятся в Экстерне в зашифрованном виде, потребуется сертификат электронной подписи, которым вы их заверяли.

Еще для абонентов Экстерна есть бесплатная программа Контур.Архив, которая автоматически выгружает из Экстерна и сохраняет копии документов на компьютер.

Контур.Архив скачивает отчеты в ФНС, ПФР, ФСС, Росстат, а также требования, в том числе формализованные ответы на требования и представленные первичные документы к отчетам.

В Экстерне можно хранить не только отчеты, но и свои рабочие документы: сканы, договоры, первичку, доверенности. Для этого в системе есть специальный раздел «Файлы». Если вы потеряете бумажные оригиналы или ваш компьютер будет в ремонте, вы сможете легко найти нужный вам файл в Экстерне. Хранилище доступно пользователям тарифных планов: «Оптимальный Плюс», «Максимальный», «Общий» и «Общий Плюс».

![]()

Формируйте отчеты в электронном виде и храните ваши файлы в Контур.Экстерне — это избавит от сложностей с содержанием архива.

Узнать больше

Справочная информация: «Сроки хранения документов организаций»

(Материал подготовлен специалистами КонсультантПлюс)

СРОКИ ХРАНЕНИЯ ДОКУМЕНТОВ ОРГАНИЗАЦИЙ <*>

В соответствии с частью 1 статьи 17 Федерального закона от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» организации обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами РФ, а также перечнями документов, предусмотренными частью 3 статьи 6 и частями 1 и 1.1 статьи 23 данного Федерального закона.

К указанным перечням документов относятся:

1) перечни типовых архивных документов с указанием сроков их хранения и инструкции по применению этих перечней, утверждаемые уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства (в настоящее время — Росархив, ранее — Минкультуры России):

— Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 N 236 (до 18 февраля 2020 года — Перечень, утв. Приказом Минкультуры России от 25.08.2010 N 558);

— Перечень типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения, утв. Приказом Росархива от 28.12.2021 N 142 (до 13 февраля 2022 года — Перечень, утв. Приказом Минкультуры России от 31.07.2007 N 1182).

Также см. Инструкцию по применению Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 N 237.

Кроме того, до 17 декабря 2020 года для определения сроков хранения управленческих документов за 80-е — первую половину 90-х годов XX в., а также специфической (отраслевой) документации применялся Перечень типовых документов, утв. Главархивом СССР 15.08.1988.

2) утверждаемые федеральными органами государственной власти, иными государственными органами Российской Федерации перечни документов, образующихся в процессе их деятельности, а также в процессе деятельности подведомственных им организаций, с указанием сроков их хранения (см. также Методические рекомендации по подготовке указанных перечней);

3) перечень документов, образующихся в процессе деятельности кредитных организаций, с указанием сроков их хранения и инструкция по его применению, утверждаемый уполномоченным федеральным органом исполнительной власти в сфере архивного дела и делопроизводства совместно с Банком России.

Для акционерных обществ сроки хранения их документов определены Положением о порядке и сроках хранения документов акционерных обществ, утв. Постановлением ФКЦБ России от 16.07.2003 N 03-33/пс.

В справочной информации приведены сроки хранения наиболее распространенных документов организаций, установленные Перечнем типовых управленческих архивных документов, утв. Приказом Росархива от 20.12.2019 N 236, а также сроки хранения документов, не вошедших в указанные выше перечни и установленные федеральными законами, иными нормативными правовыми актами Российской Федерации.

О методике работы по организации хранения и учета документов по личному составу см. Методические рекомендации, разработанные ВНИИДАД.

КонсультантПлюс: примечание.

Внимание! С 1 января 2021 года действует механизм «регуляторной гильотины». По общему правилу в рамках государственного контроля (надзора) не допускается оценка соблюдения обязательных требований, содержащихся в нормативных правовых актах Правительства РФ и федеральных органов исполнительной власти, вступивших в силу до 1 января 2020 года, а также в правовых актах исполнительных и распорядительных органов государственной власти РСФСР и СССР. Несоблюдение таких требований не может являться основанием для привлечения к административной ответственности (см. Федеральный закон от 31.07.2020 N 247-ФЗ).

Необходимо учитывать, что Правительством РФ определен перечень нормативных правовых актов и их групп, а также отдельных положений, на которые не распространяется механизм «регуляторной гильотины». При этом в отношении некоторых актов и положений установлен ограниченный срок нахождения в перечне (см. Постановление Правительства РФ от 31.12.2020 N 2467).

|

Вид документа |

Организации |

Срок хранения |

Основание |

Даже в небольшой организации каждый день создается несколько документов. А в средних и крупных компаниях ежедневный документооборот исчисляется десятками и сотнями официальных бумаг. Это письма, договоры, приказы, первичка, счета-фактуры, отчетность и прочее. Поэтому в любой компании неизбежно возникают вопросы: надо ли хранить тот или иной документ, а если да, то, как долго? В настоящей статье приведены сроки хранения бухгалтерских и кадровых документов в организации в 2022 году; рассказано, как составить номенклатуру дел, и что будет, если нарушен порядок хранения документации.

Как и кто определяет сроки хранения документов

В пункте 1 статьи 17 Федерального закона от 22.10.04 № 125-ФЗ «Об архивном деле в Российской Федерации» сказано, что организации и ИП обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения. Эти сроки устанавливаются федеральными законами, иными нормативными правовыми актами РФ, а также специальными перечнями.

Прежде всего, это Перечень типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения (утв. приказом Росархива от 20.12.19 № 236; далее — Перечень № 236);

Помимо этого, сроки хранения определены другими законодательными положениями. Так, минимальное время хранения налоговых документов установлено в Налоговом кодексе, бухгалтерских — в Законе о бухучете. А для акционерных обществ действует еще и Положение о порядке и сроках хранения документов акционерных обществ (утв. постановлением ФКЦБ от 16.07.03 № 03-33/пс).

Важно

Включение документов в состав архивного фонда не зависит от способа их создания и вида носителя (ст. 5 Закона № 125-ФЗ). Поэтому необходимо обеспечить сохранность как «бумажных», так и электронных документов. Вид носителя в большинстве случае не влияет на период, в течение которого нужно обеспечивать сохранность документа. При этом юридически значимые электронные документы можно хранить, не распечатывая (см. «Минфин разъяснил, как хранить электронные счета-фактуры»).

![]()

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Входящие бесплатно

Сроки хранения бухгалтерских документов

Как уже было сказано, период хранения установлен Федеральным законом от 06.12.11 № 402-ФЗ «О бухгалтерском учете». Для большинства бухгалтерских бумаг он составляет пять лет. Нюансы связаны с порядком расчета этого срока.

Так, для первичных учетных документов, регистров бухучета, бухотчетности и аудиторских заключений отсчет пятилетнего периода начинается после соответствующего отчетного года (п. 1 ст. 29 Закона № 402-ФЗ). А в отношении учетной политики и других документов, связанных с организацией и ведением бухгалтерского учета, а также средств, обеспечивающих воспроизведение электронных документов и проверку подлинности электронной подписи, пятилетний срок отсчитывается с того года, в котором они в последний раз использовались для составления бухгалтерской (финансовой) отчетности (п. 2 ст. 29 Закона № 402-ФЗ).

![]()

Получить образец учетной политики для небольшого ООО

Получить бесплатно

Прошедшие проверку оправдательные документы (кассовые документы и книги, банковские документы, корешки денежных чековых книжек, ордера, табели, извещения банков и переводные требования, акты о приеме, сдаче, списании имущества и материалов, квитанции, накладные и авансовые отчеты, переписка) тоже полагается хранить не менее пяти лет, а при возникновении споров или разногласий — до принятия решения по делу, даже если оно вынесено за пределами этого срока (ст. 277 Перечня № 236). А вот период хранения документов (протоколов, актов, справок, расчетов, ведомостей, заключений) о переоценке, определении амортизации, списании основных средств и нематериальных активов начинает течь только с момента выбытия основных средств и нематериальных активов (ст. 323 Перечня № 236).

По общему правилу срок хранения путевых листов составляет 5 лет. Но этот срок увеличивается до 50 лет, если нет других документов, подтверждающих вредные и опасные условия труда (ст. 553 Перечня № 236).

Внимание

Здесь и далее по тексту установленный в Перечне № 236 срок хранения, равный 50 годам, относится к документам, созданным после 1 января 2003 год. Аналогичные документы, составленные до этой даты, нельзя уничтожать 75 лет.

![]()

Заполняйте путевые листы с указанием маршрута и обязательными реквизитами в специальном сервисе

Сроки хранения кадровых документов

Документы по личному составу, законченные делопроизводством после 1 января 2003 года, нужно хранить 50 лет (п. 2 ст. 22.1 Закона № 125-ФЗ). Именно такой срок распространяется на трудовые договоры, а также все допсоглашения к ним, включая соглашения о расторжении; личные дела и личные карточки работников (ст. 435, 444, 445 Перечня № 236). Полувековой период хранения установлен и для гражданско-правовых договоров с физическими лицами, а также актов по ним (ст. 301 Перечня № 236).

Также минимум полвека хранятся все приказы и распоряжения по личному составу, включая документы (докладные записки, справки, заявления) к ним. Речь идет о приказах о приеме, переводе, перемещении, совмещении, совместительстве, увольнении, оплате труда, аттестации, повышении квалификации, присвоении классных чинов, разрядов, званий, поощрении, награждении, об изменении анкетно-биографических данных, отпусках по уходу за ребенком, отпусках без сохранения заработной платы (ст. 434 Перечня № 236).Аналогичный срок хранения распространяется и на подлинные личные документы (трудовая книжка, дипломы, аттестаты, удостоверения, свидетельства), которые не были востребованы сотрудниками при увольнении (ст. 449 Перечня № 236).

Важно

В связи с переходом на электронные трудовые книжки, часто возникает такой вопрос: надо ли хранить копию бумажной трудовой, если работник выбрал ЭТК? В Роструде считают, что такой обязанности у работодателя нет. После выдачи работнику оригинала бумажной трудовой, работодатель освобождается от необходимости хранить этот документ.

![]()

Составить локальные акты по готовым шаблонам и подготовить всю кадровую отчетность

Из общего правила имеются исключения. Например, документы, связанные с применением дисциплинарных взысканий, можно уничтожить уже через три года (ст. 454 и 434 Перечня № 236). Такой же срок хранения определен для графиков отпусков (ст. 453 Перечня № 236) и согласий на обработку персональных данных. Правда, в последнем случае отсчет трехлетнего периода начинается после истечения срока действия согласия или его отзыва (ст. 441 Перечня № 236).

Обратите внимание, что данная поблажка не распространяется на основные документы (положения или инструкции) по обработке персональных данных. Их нужно хранить постоянно (ст. 440 Перечня № 236). Также постоянно придется беречь приказы, распоряжения и прочие кадровые документы по основной деятельности (ст. 19 Перечня № 236). Например, к таким документам относятся приказы об утверждении структуры организации, о создании подразделений (филиалов), о вступлении в должность, о возложении обязанностей главбуха на руководителя, о досрочном сложении полномочий, о назначении ответственных, об утверждении и введении в действие ЛНА.

Пятилетний период сохранности установлен для табеля учета рабочего времени (если условия труда опасные или вредные, этот срок увеличивается в 10 раз), приказов, распоряжений и прочих документов по административно-хозяйственным вопросам (ст. 402 и 19 Перечня № 236).

Также пятилетний срок отведен для хранения приказов о предоставлении ежегодных оплачиваемых и учебных отпусков, а также приказов о направлении в командировку работников, не занятых на работах с вредными и опасными условиями труда. Если же работа «вредная», то приказы о командировках нельзя уничтожать в течение 50 лет (ст. 434 Перечня № 236).

![]()

Бесплатно составить кадровые документы по готовым шаблонам

Кроме этого, на протяжении пяти лет хранятся копии отчетов, заявления, списки работников, справки, выписки из протоколов, заключения, переписка и прочие документы о выплате пособий, оплате листков нетрудоспособности и выдаче материальной помощи (ст. 298 Перечня № 236). А вот платежные ведомости и документы к ним, расчетные листы на выдачу заработной платы, пособий, гонораров, материальной помощи и других выплат придется беречь на год дольше — в течение шести лет (ст. 295 Перечня № 236). Отметим, что платежные ведомости и расчетные листки следует хранить шесть лет только при условии, если работодатель ведет лицевые счета сотрудников. В противном случае указанные документы должны оставаться в сохранности на протяжении 50 лет (ст. 295 Перечня № 236).

![]()

Рассчитайте зарплату по актуальным на сегодня правилам

Сроки хранения налоговых документов

Данные бухгалтерского и налогового учета и другие документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, нужно хранить в течение пяти лет. Таковы правила подпункта 8 пункта 1 статьи 23 и подпункта 5 пункта 3 статьи 24 НК РФ. Отсчет срока начинается после окончания налогового периода, в котором документ использовался в последний раз для составления налоговой отчетности, исчисления и уплаты налогов, подтверждения полученных доходов и произведенных расходов (письмо Минфина от 19.07.17 № 03-07-11/45829).

Важно

Исключение сделано для документов, подтверждающих объем понесенного убытка. Их положено хранить в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков (п. 4 ст. 283, п. 7 ст. 346.18 НК РФ).

Четырехлетний срок хранения определен для книги покупок и книги продаж, включая дополнительные листы к ним. При этом отсчет ведется с даты последней записи в книге (п. 24 Правил ведения книги покупок и п. 22 Правил ведения книги продаж, утв. постановлением Правительства от 26.12.11 № 1137). Что касается счетов-фактур, то их следует хранить пять лет (ст. 317 Перечня № 236).

![]()

Проведите автоматическую сверку счетов‑фактур с контрагентами

Подключиться к сервису

Пятилетний период сохранности установлен для налоговых деклараций и расчетов по всем видам налогов. Исключение — декларации ИП за период по 2002 год включительно. Их нужно хранить 75 лет (ст. 310 Перечня № 236). А вот расчет по страховым взносам нельзя уничтожать на протяжении 50 лет с момента его составления (ст. 308 Перечня № 236).

Документы, необходимые для исчисления и уплаты страховых взносов, нужно хранить в течение шести лет (подп. 6 п. 3.4 ст. 23 НК РФ). К таким документам относятся, в частности, карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов (ст. 309 Перечня № 236).

Внимание

При отсутствии лицевых счетов или ведомостей начисления заработной платы карточки индивидуального учета придется беречь на протяжении 50 лет (ст. 309 Перечня № 236).

С какого момента отсчитывается срок хранения документов, используемых для расчета страховых взносов? Прямого разъяснения нет. По нашему мнению, в данном случае можно применить аналогию с налоговыми документами. То есть отсчет срока вести после окончания расчетного периода, в котором документ использовался в последний раз для исчисления и уплаты взносов, составления отчетности по ним.

![]()

Заполнить, проверить и сдать расчет по страховым взносам через интернет

Сдать бесплатно

Всю переписку с налоговой (уведомления, требования, акты, решения, постановления, возражения, жалобы, заявления) предписано хранить пять лет. Этот срок увеличивается в два раза, если жалоба подана по результатам выездной или камеральной проверки (п. 148 и 314 Перечня № 236). Все электронные документы с УКЭП, и сертификаты ключей проверки электронной подписи, которой завизированы жалобы и технологические документы, нужно хранить как минимум в течение пяти лет. Здесь сроки считаются с даты получения или отправки соответствующего документа (п. 3 Порядка, приведенного в прил. № 4 к приказу ФНС от 20.12.19 № ММВ-7-9/645@).

Справка

Контракты на закупку товаров, работ, услуг для обеспечения государственных и муниципальных нужд, нужно хранить на протяжении пяти лет после прекращения обязательств по ним (ст. 224 Перечня № 236).

![]()

Получайте уведомления о госзакупках для малого и среднего бизнеса

Настроить рассылку

Как перейти на новую номенклатуру: пошаговая инструкция

Чтобы организовать текущий процесс делопроизводства и последующую передачу документов на хранение, нужна номенклатура дел. Это систематизированный перечень заголовков дел, заводимых в делопроизводстве в течение года, с указанием сроков их хранения. Такой перечень необходим для правильного формирования документов, организации их учета и сохранности, а также быстрого поиска.

Надо стремиться к тому, чтобы номенклатура дел отражала все функции и направления работы организации или ИП. Иначе в процессе делопроизводства неминуемо будут появляться документы, не включенные в номенклатуру, что может привести к нарушению порядка хранения и даже утрате документов.

Исходя из формы номенклатуры дел, утвержденной приказом Минкультуры от 31.03.15 № 526, можно рекомендовать следующую процедуру перехода на новую номенклатуру. Во-первых, необходимо ввести нумерацию структурных подразделений организации. Эти номера потребуются для формирования индекса дел, так как он включает в себя порядковый номер дела, а также номер структурного подразделения.

Справка

При многоуровневой внутренней структуре организации можно вводить сложные индексы, состоящие из групп цифр, отделяемых друг от друга дефисом. К примеру, отдельные номера могут присваиваться департаментам, отделам внутри департамента и рабочим группам внутри отдела.

Вторым этапом при переходе на новую номенклатуру следует разработать правила формирования заголовков дел. При этом нужно исходить из того, что заголовок в четкой, но обобщенной форме должен отражать основное содержание и состав документации дела. Поэтому нельзя указывать просто «документы» или «переписка». Необходимо конкретизировать «документы по приему на работу» или «переписка с ИФНС».

Внимание

В заголовке дела нельзя использовать неконкретные формулировки: «Разное», «Общая переписка», «Входящие документы» и т.п.

Третий этап предполагает распределение всех дел по срокам хранения, и введение соответствующего порядка делопроизводства, при котором документы сразу формируются по делам, исходя из срока хранения. Если при создании документации точное распределение по срокам хранения затруднительно, то вводится двоичная система: изначально все документы относятся к делам либо постоянного, либо временного хранения. А разделение дел временного хранения по конкретным срокам осуществляется уже на следующем этапе специалистами, отвечающими за ведение дел в организации.

ВАЖНО

Нужно ли включать в номенклатуру электронные документы? Пункт 96 ГОСТ Р 7.0.8-2013 «СИБИД. Делопроизводство и архивное дело. Термины и определения» определяет электронное дело как электронный документ или совокупность электронных документов и метаданных к ним, сформированных в соответствии с номенклатурой дел. Поэтому электронные дела включаются в общую с делами на бумажном носителе номенклатуру. При добавлении электронных документов в общую номенклатуру нужно руководствоваться теми же правилами, которые применяются в отношении «бумажной» документации.

![]()

Подключиться к системе «Диадок» для электронного документооборота с контрагентами

Входящие бесплатно

Штрафы за нарушение порядка хранения документов

Самая распространенная ситуация, когда нарушение порядка или срока хранения может обернуться штрафом, — это непредставление документа по запросу ИФНС.

Напомним, что такой запрос может быть направлен как при проверке самого налогоплательщика (выездной или камеральной), так и в рамках «встречки», либо вообще без назначения проверки (ст. 93 и 93.1 НК РФ; подробнее см. «ИФНС требует документы: на какие запросы нужно ответить, а какие можно игнорировать» и «ИФНС запросила данные по контрагенту или сделке: когда это правомерно, и что будет, если не ответить на требование»). Во всех случаях непредставление или несвоевременное представление каждого документа, который должен быть у налогоплательщика, обернется штрафом в 200 руб. (п. 1 ст. 126 НК РФ).

Внимание

Облегчить и ускорить процесс пересылки документов в инспекцию можно с помощью специальных сервисов, например, веб-сервиса «Коннектор Контур.Экстерн». Он дает возможность направить налоговикам десятки тысяч электронных документов единовременно. Через «Коннектор» можно передавать в ИФНС любые электронные документы, созданные по утвержденным форматам (например, счета-фактуры, накладные ТОРГ-12 и проч.), а также скан-образы любых документов, созданных на бумажном носителе: актов, договоров, платежек и др.

![]()

Подключиться к системе «Контур.Экстерн» бесплатно

Кроме того, отсутствие первичных документов или счетов-фактур может повлечь налоговую ответственность за грубое нарушение правил учета. Здесь размер штрафа зависит от последствий. Если нарушение не привело к занижению налоговой базы, то штраф составит 10 000 или 30 000 руб. (п. 1 и 2 ст. 120 НК РФ). Если же из-за отсутствия документов произошло занижение налоговой базы, то штраф будет равен 20% суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ).

Несоблюдение сроков хранения документов может стать основанием и для привлечения организации и ее работников к административной ответственности. Санкции за нарушение правил хранения, комплектования или использования архивных документов (включая кадровые и бухгалтерские) установлены в статье 13.20 КоАП РФ. Наказанием будет предупреждение или штраф в следующем размере: от 3 000 до 5 000 руб. для должностных лиц; от 5 000 до 10 000 руб. для юридических лиц.

За неисполнение обязанности по хранению документов АО или ООО в течение сроков, предусмотренных действующим законодательством, организации наказываются строже. Размер штрафа составляет от 2 500 до 5 000 руб. для должностных лиц и от 200 000 до 300 000 руб. для самого общества (ч. 1 и 2 ст. 13.25 КоАП РФ). А за несоблюдение сроков хранения учетных и отчетных документов по валютным операциям предусмотрен штраф от 4 000 до 5 000 руб. для должностных лиц и от 40 000 до 50 000 руб. для организаций (ч. 6 ст. 15.25 КоАП РФ). Чуть меньшие взыскания (от 1 000 до 2 000 руб. для должностных лиц и от 10 000 до 20 000 руб. для юрлиц) предусмотрены за нарушение сроков хранения учетных документов по внешнеэкономическим сделкам с товарами, информацией, работами, услугами либо результатами интеллектуальной деятельности для целей экспортного контроля (ч. 2 ст. 14.20 КоАП РФ).

Новые сроки хранения документов: таблица с изменениями

Периоды времени хранения документов, составленных до 18 февраля 2020 года, нужно было определять на основании приказа Минкультуры от 25.08.10 № 558. После этой даты следует руководствоваться Перечнем № 236. В таблице приведены наиболее важные для бухгалтеров документы, в отношении которых изменились сроки хранения.

|

Документ |

Новый срок |

Старый срок |

|---|---|---|

|

Договор дарения (пожертвования) имущества |

до ликвидации организации |

постоянно |

|

Договор лизинга |

5 лет после истечения срока действия договора или выкупа имущества |

постоянно |

|

Документы по залогу недвижимости |

10 лет |

постоянно |

|

Договор мены недвижимости |

до ликвидации организации |

5 лет |

|

Договор поручения |

15 или 10 лет в зависимости от вида имущества |

5 лет |

|

Договор кредита или займа с условием о залоге имущества |

10 лет |

5 лет |

|

Паспорта сделок |

15 лет |

постоянно |

|

Документы о дебиторской и кредиторской задолженности |

5 лет при условии погашения долга |

5 лет |

|

Счета-фактуры |

5 лет |

4 года |

|

Документы о получении зарплаты (при наличии лицевых счетов) |

6 лет |

5 лет |

|

Реестр сведений о доходах физлиц |

5 лет |

75 лет |

|

Справка об исполнении обязанности по уплате налогов, сборов, взносов, пеней и штрафов |

5 лет |

срок не установлен |

|

Справка о состоянии расчетов с бюджетом |

5 лет |

срок не установлен |

|

Расчет по страховым взносам |

50 лет |

срок не установлен |

|

Документы о переоценке основных фондов и амортизации |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Документы о списании ОС и НМА |

5 лет после выбытия основных средств или нематериальных активов |

постоянно |

|

Акты приема-передачи недвижимости новому правообладателю |

5 лет после выбытия имущества |

постоянно |

|

КУДиР при УСН |

5 лет |

постоянно |

В заключение еще раз отметим, что большинство документов, возникающих в процессе деятельности организации или ИП, должны храниться на протяжении нескольких лет. При этом надо не только обеспечить сохранность и неизменность документации, но и иметь возможность быстро найти ее в архиве. Ведь налоговая инспекция может запросить документ в любой момент, а срок на подготовку ответа в большинстве случаев составляет всего 10 рабочих дней. Все это возможно обеспечить, если правильно организовать номенклатуру дел, сразу же распределяя всю документацию по видам и срокам хранения. Это поможет избежать не только штрафов, но и лишних трудозатрат.

С 18 февраля 2020 года изменились сроки жизни большинства типовых документов компании. Часть изменений продляет срок хранения налоговых, кадровых и иных документов компании, часть их сокращает. Новые сроки обязаны соблюдать все компании независимо от организационно-правовой формы или формы собственности. За нарушения срока хранения документов компании грозят серьезные штрафы, а также доначисление налогов.

Приказом Росархива РФ от 20.12.2019 г. № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения» утвержден новый перечень со сроками хранения документов (далее по тексту — Перечень).

В каком порядке применять новые сроки?

К документам, полученным либо составленным, начиная с 18 февраля 2020 г., применяются обновленные сроки хранения. Никаких переходных положений приказ Росархива РФ не содержит. Поэтому по «старым» документам действуют сроки хранения, установленные приказом Минкультуры РФ от 25.08.2010 г. № 558.

Документы бухгалтерского учета

Согласно ст.29 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее по тексту — Закон № 402-ФЗ) общий срок хранения документов составляет не менее 5 лет.

В Перечне отдельно (ч.4.1 Перечня) выделены сроки хранения для бухгалтерского учета и отчетности.

Систематизируем сроки хранения отдельных популярных видов бухгалтерских документов:

Важно!

Ранее документы о недостачах и хищениях компания должна была хранить не менее 5 лет (п.410 «старого» Перечня).

То есть существенных изменений в части обеспечения сохранности бухгалтерской отчетности в Перечне нет. Общий срок хранения документов бухгалтерского учета установлен 5 лет (ст.29 Закона № 402-ФЗ) при условии проведения ревизии по этим документам. Однако из этого правила есть исключения — саму годовую бухгалтерскую отчетность, аудиторские заключения по ней, полученные по годовой отчетности, хранятся постоянно.

В обновленном Перечне увеличились сроки хранения документов, касающиеся учета оплаты труда работников (ч.4.2 Перечня):

Важно!

Ранее документы о получении зарплаты и других выплат при наличии лицевых счетов должны были храниться не менее 5 лет (п.412 «старого» Перечня).

Важно!

Ранее декларации и расчеты авансовых платежей по страховым взносам на обязательное пенсионное страхование должны были храниться не менее 5 лет (п.395 «старого» Перечня).

Документы налогового учета

По общим правилам документы, необходимые для исчисления и уплаты налогов (сборов) должны храниться не менее четырех лет. Причем это касается также данных бухгалтерского учета и документов, подтверждающих уплату (удержание) налогов (пп.8 п.1 ст.23, пп.5 п.3 ст. 24 НК РФ).

Однако НК РФ установлены исключения из общего правила. Особые сроки хранения документов для подтверждения расходов, принимаемых в уменьшение налоговой базы по налогу на прибыль, предусмотрены гл. 25 НК РФ. Так, налогоплательщик обязан хранить первичные документы, которые подтверждают размер полученного убытка (в случае его переноса на будущие периоды), в течение всего срока переноса убытка (п.4 ст. 283 НК РФ, п.7 ст. 346.18 НК РФ).

В обновленном Перечне изменились сроки хранения документов, касающихся налогового учета (ч.4.3 и ч.4.4 Перечня):

Важно!

Ранее реестры сведений о доходах физических лиц лет должны были храниться не менее 75 лет (п.397 «старого» Перечня).

Важно!

Ранее такие документы по реструктуризации компании должны были хранить не менее 5 лет (п.399 «старого» Перечня).

Важно!

Ранее счета-фактуры компании должны были хранить не менее 4 лет (п. 368″старого» Перечня). Теперь срок хранения счетов-фактур соответствует сроку хранения первичных документов учета.

Важно!

Ранее книгу учета доходов и расходов «упрощенцы» должны были хранить постоянно, не менее 10 лет (п.401 «старого» Перечня).

Важно!

Ранее документы по основным средствам и НМА компании должны были хранить постоянно, не менее 10 лет (п.429 «старого» Перечня).

Важно!

Ранее акты приема-передачи недвижимости компании должны были хранить постоянно, не менее 10 лет (п.432 «старого» Перечня).

Как мы видим, срок хранения налоговых деклараций остался прежним — 5 лет, но изменились сроки хранения некоторых налоговых документов.

Организации и предприниматели должны хранить документы, которые касаются налогов, бухгалтерии и кадров. Некоторые бумаги нужно беречь до 50 и 75 лет, даже если бизнес давно закрылся. В статье расскажем о сроках хранения, штрафах за нарушения и способах упростить эту задачу.

Для чего хранить документы

В бизнесе часть документов нужны самой компании: они помогают ориентироваться в договоренностях и операциях, защищают интересы организации в суде, если контрагент уклоняется от обязательств. А еще помогают подтвердить обоснованность денежных переводов, если этим интересуется банк или ФНС. Кадровые документы тоже помогают содержать в порядке отношения с сотрудниками.

Но у государства есть свои «виды» на документы компании. Например, ПФР хочет иметь возможность подтвердить стаж гражданина или восстановить его трудовую книжку. Налоговой важно получить подтверждение о законности операций и налоговых вычетов даже с большим сроком давности. Поэтому компания обязана хранить бухгалтерские, налоговые и кадровые документы, чтобы представить их контролирующим органам по запросу.

Как долго нужно хранить документы

Документы бывают временного и постоянного хранения, срок зависит от важности документа (приказ Росархива от 20.12.2019 №236). Это может быть 1 год, 3, 5, 6, 10 лет, 15, 45, 50 и даже 75 лет. Документы постоянного хранения лежат в компании первые десять лет, а потом их отправляют в госархив.

Отсчитывать срок хранения нужно с года, который следует за годом прекращения делопроизводства по документу, а не с даты создания документа. Скажем, вы подписали договор с поставщиком в 2018 году, а завершили работу по этому договору в 2019, тогда срок хранения отсчитывают с начала 2020 года. Или у компании есть первичка, которая подтверждает убытки в 2013 году, и бухгалтерия закончила переносить убытки в 2018, значит срок хранения этой первички начинается с 2019 года.

Храните 1 год:

- свидетельство о регистрации в налоговой ИП или компании или снятии с учета;

- правила трудового распорядка на предприятии.

Храните 3 года:

- графики отпусков.

Храните 5 лет:

- всю первичку;

- кассовые документы;

- налоговые декларации;

- книги учета доходов, доходов и расходов;

- авансовые отчеты;

- кадровые табели и журналы учета отработанного времени.

Храните 45 лет:

- бумаги о травмах и несчастных случаях на предприятии.

Храните 50 лет:

- расчеты по страховым взносам;

- трудовые договоры;

- личные карточки и личные дела сотрудников;

- при опасном производстве — кадровые табели и журналы учета отработанного времени;

- забытые оригиналы документов работников.

Храните постоянно:

- устав компании, протоколы собраний;

- бухотчетность;

- ликвидационные бумаги;

- штатное расписание.

Как именно хранить документы

Есть два вида хранения — текущее и архивное.

Правила текущего хранения применяют к документам, которые еще находятся в работе или срок их хранения менее 10 лет. Их просто держат в компании: на полках, в сейфах, папках — никто не упрекнет вас, что документы разложены не в хронологическом порядке, главное, чтобы они были целы.

Правила архивного хранения применяют к документом с большим сроком годности. Через 10 лет после начала хранения вы берете бумаги с полки и готовите к передаче в архив. Для этого складываете в хронологическом порядке, нумеруете страницы, прошиваете. Создаете опись: перечисляете документы в подшивке, каждый под своим номером, названием и числом страниц. Последний штрих — заверяющий лист, в котором прописывают число листов в подшивке, физическое состояние. После этого передаете в архив.

Архив можно организовать на территории компании или оплатить хранение специальной организации. Держать документы на балконе или в сыром подвале нельзя — к архиву есть требования. Например, система пожаротушения, температура 17-19 градусов, относительная влажность не выше 50% и сигнализация. Доступ к документам должен быть только у ограниченного круга лиц, чтобы не разглашалась коммерческая тайна или персональные данные.

Как хранить электронные документы

Если организация работает с электронными документами, именно в этом виде их и нужно хранить. Всю первичку, договоры, декларации и отчеты, подписанные электронной подписью держат в электронном архиве. Обычно он располагается на серверах компании, которая предоставила сервис для обмена документами или для ведения учета и создания отчетов.

Есть требования к хранению электронных документов:

- нужна хотя бы одна резервная копия (системы электронного документооборота и сдачи отчетности через интернет обычно создают одну-две резервные копии, а при самостоятельном хранении нужно дублировать данные на флешку или в облако);

- у компании должна быть программа для чтения и копирования документов;

- документы должны быть защищены от несанкционированного просмотра (системы ЭДО и отчетности шифруют данные и дают доступ к ним по паролю с двухфакторной аутентификацией, а при самостоятельном хранении нужно устанавливать надежный пароль на архив);

- раз в пять лет нужно проверять состояние документов, при изменениях в ПО переводить их в новый читаемый формат.

Важно: нельзя перевести бумажные оригиналы в цифровой вид и уничтожить бумажные копии до окончания срока хранения. Но можно создать электронные копии, чтобы проще искать, читать и пересылать их.

Могут ли оштрафовать за неправильное хранение

За нарушение порядка хранения есть штрафы:

- при отсутствии бухгалтерских бумаг — штраф 3-5 тыс. рублей для ИП и должностных лиц, 5-10 тыс. рублей для компаний (ст. 15.11 КоАП);

- при непредставлении налоговых документов по требованию ФНС для налогового контроля — 200 рублей за каждый документ (п. 1 ст. 126 НК РФ);

- при непредставлении документов в рамках проверки контрагентов — 10 тыс. рублей для ИП и организаций (п. 2 ст. 126 НК РФ);

- при непредставлении или опоздании с представлением данных о контрагенте в рамках его проверки — 5 тыс. рублей для ИП и организаций и 20 тыс. рублей за повторное нарушение в году (п.1 ст. 129.1 НК РФ);

- при нарушении порядка хранения документов по сотрудникам — 1-5 тыс. рублей для ИП и 30-50 тыс. рублей для организаций (п.1 ст. 15.27 КоАП РФ).

Избежать штрафа поможет только документальное подтверждение того, что документы украли (справка из полиции по вашему заявлению), они сгорели (справка о пожаре из МЧС), их затопило (справка из управляющей компании). Кроме штрафа бывают другие неприятности: налоговая может решить, что документы уничтожены, чтобы скрыть нелегальные схемы — и вам назначат проверку.

Поэтому если с документами что-то случилось до завершения срока хранения, их лучше поскорее восстановить: запросить дубликаты первички у контрагентов, а отчетности — у налоговой, ПФР.

Как уничтожить документы после истечения срока хранения

После истечения срока хранения нельзя просто взять и выбросить бумаги в мусорное ведро. В документах есть персональные данные, и если они попадут в руки третьих лиц, вас могут ждать штрафы. Так что для уничтожения документов есть свои правила.

- Создайте экспертную комиссию приказом директора — например, из бухгалтера, секретаря, юриста. Комиссия проверит хранящиеся документы и отберет те, у которых истек срок хранения.

- Затем комиссия составит протокол о решении уничтожить ряд документов.

- После этого составляется акт с перечислением документов на уничтожение. Указывается и способ — обычно это измельчение или сжигание.

- Уничтожить бумаги можно своими силами или с помощью компании, которая утилизирует документы.

Если не составить протокол и акт об уничтожении документов, это тоже может повлечь санкции проверяющих органов.

Для упрощения работы с документами подключите современный бухгалтерский веб-сервис. В Контур.Бухгалтерии доступен электронный документооборот и электронная отчетность, а электронную подпись вы получите бесплатно. И даже если не сможете полностью отказаться от бумаг в документообороте с контрагентами, часть документов всегда будет в цифровом виде, а это облегчает хранение. Все новички могут тестировать сервис бесплатно 14 дней.