Коллекторы — сотрудники компаний, специализацией которых является взыскание долгов.

Способы надавить на должника у них могут быть разные — запугивание, угрозы подать в суд и возбудить уголовное дело. Насколько они реальны, расскажем далее.

Могут ли коллекторы подать в суд?

Взятый и непогашенный кредит или не вовремя отданный долг может создать неплательщику немало проблем, ведь рано или поздно все равно придется платить. Как в дальнейшем будут развиваться события, предсказать бывает непросто.

Нередко кредиторы перепродают свои долги или передают дела в коллекторские компании. И как будут действовать взыскатели в вашем конкретном случае, неизвестно.

Зачастую от регулярных звонков и живого общения они переходят к более серьезным и нередко противозаконным действиям — угрозам, запугиванию. Они могут говорить, что подадут в полицию для возбуждения дела о мошенничестве, пойдут в суд. На самом деле у коллекторов не так много прав.

Обратите внимание!

Коллекторы могут только словесно побуждать неплательщика к погашению долга, выяснять причины его возникновения, излагать суть претензий и интересоваться, когда он планирует рассчитаться по счетам.

Вламываться в квартиру, грозить физической расправой коллекторы не имеют права. А вот обратиться в суд они могут. Хотя на практике такое происходит не часто. И даже в этом случае не стоит переживать. Если коллекторы решили перевести дело в правовое русло, значит больше они не будут тревожить вас.

Что делать, если коллекторы подали в суд?

Не стоит паниковать. Практика показывает, что если сумма долга невелика — от 30 до 40 тыс. руб., вероятность судебного разбирательства не такая большая, как при крупных задолженностях. Если же она составляет от 50 до 100 тыс. руб. и выше, дело может завершиться судебным процессом.

Чем выше величина просрочки, тем больше вероятность разбирательства.

Даже если судебный процесс начнется, коллекторы могут добиться лишь одного — чтобы вы начали платить. Суд может обязать вас отдать сразу всю сумму или выплатить ее частями.

При грамотном ведении дела квалифицированным юристом (лучше воспользоваться услугами кредитного адвоката, а не специалиста широкого профиля), суд нередко встает на сторону заемщика и значительно уменьшает изначальные исковые требования кредитора.

Поэтому во время судебного процесса основная ваша задача сводится к тому, чтобы представить ситуацию в наиболее выгодном свете. При грамотной позиции решение суда может оказаться в вашу пользу.

Если истек срок исковой давности по кредиту (3 года) или при передаче долга коллекторами были допущены нарушения закона, вы можете убедить суд в отсутствии долга. А если к процессу подключить грамотного юриста, дело может быть выиграно без особых проблем.

Имеют ли право коллекторы подавать в суд?

Несмотря на то, что коллекторы часто угрожают должникам судом и возбуждением уголовного дела, на самом деле в судебные инстанции они обращаются редко. Однако вопрос, имеют ли право коллекторы подавать в суд, волнует многих людей, с которыми работают данные специалисты.

Обратите внимание!

Если долг был передан или продан коллекторам, они вправе требовать долг.

Подать в суд коллекторы могут только в том случае, если соблюдена процедура перехода прав. Если она была совершена с нарушениями закона, действия взыскателя признают неправомочными.

Вам может грозить судебное разбирательство, если будучи недовольным регулярным напоминанием о выплатах долга, вы стали хамить. Правда для этого коллектор должен предоставить к заявлению об оскорблении запись разговора в качестве доказательства правонарушения.

Коллекторы могут подать на вас в суд не только за неуплату долгов, но и за оскорбления.

Можно ли подать в суд на коллекторов?

Закон также может быть на стороне заемщика, чьи долговые обязательства были перенаправлены третьему лицу.

Если вы столкнулись с неправомерными действиями со стороны представителей коллекторской организации, то вправе обратиться с соответствующим заявлением в правоохранительные органы или суд.

Также вы можете:

- написать жалобу руководству коллекторской компании, указав Ф.И.О. и должность специалиста, на которого пишется претензия;

- подать заявление в Роспотребнадзор, Роскомнадзор;

- обратиться в суд с исковым заявлением, указав в нем факты и обстоятельства, требования и основания для иска (документы о перенаправлении долговых обязательств, расписки и т.д.).

Обратиться в суд вы можете при наличии веских причин (оскорбления, угрозы, причинение вреда здоровью или имуществу, моральное давление и т.п.), подтвержденных документальным или другим способом.

В качестве доказательств нарушения ваших прав со стороны коллекторов можно предъявить диктофонные записи разговоров.

Срок исковой давности

Иногда бывает так, что коллекторы подают в суд на неплательщика по окончанию срока исковой давности, который составляет три года с момента последнего платежа.

Если этот временной промежуток истек, они не имеют права подавать в суд. Это возможно только на протяжении данного периода. Но суд может по-разному воспринимать и трактовать данное понятие. В любом случае, если вас беспокоят коллекторы, стоит заручиться поддержкой опытного адвоката.

Банк имеет полное право продать кредит неплательщика коллекторскому бюро. Сейчас на такие меры финансовые организации идут не часто, предпочитая самостоятельно урегулировать конфликт. Тем не менее должнику нужно знать, как избежать судебного разбирательства, если заявление подали коллекторы, на что обратить внимание и как защитить собственные права.

Как долго коллекторы могут требовать возврата средств?

В законодательстве России предусмотрено, что банки могут подать заявление в суд и потребовать возмещения задолженности через коллекторов спустя тридцать шесть месяцев после последнего платежа. Иногда бывают ситуации, когда финансовые организации просто списывают кредит. Это случается, например, если сумма задолженности не стоит бюрократической волокиты или попросту истек срок давности. Но на это уповать точно не стоит, так как в противном случае могут последовать арест имущества, судебные разбирательства и дополнительные затраты.

Во многом действия коллекторов зависят именно от срока исковой давности – того периода, когда финансовая организация или даже частное лицо имеют все основания, чтобы потребовать у заемщика вернуть средства на предоставленных ему условиях. В это же время можно потребовать выполнить обязательства с помощью суда. Чаще всего, принимается исполнительное производство, когда в упрощенной форме выносится судебный приказ – без участия сторон в заседании.

В статье 196 Гражданского кодекса Российской Федерации указано, что срок исковой давности по кредитам для населения составляет три года. Если за это время кредитор не обратился в суд, задолженность аннулируется. Однако срок исковой давности можно продлить, например, внеся даже минимальный платеж. Тогда разбирательства с коллекторами могут затянуться надолго. В некоторых случаях, срок исковой давности составляет шесть лет.

В суд на должника могут подать и коллекторы. Такое происходит, если банк продал им долг и уже не имеет отношения к делу. Возвращать деньги придется тоже совершенно другим людям.

Коллекторы подали в суд: имеют ли они право на это?

Если кредит продан коллекторскому бюро, оно имеет те же права, что и финансовая организация. Но сам банк может сделать это только при условии, если заемщик средств уведомлен в письменной форме. В противном случае, сделка будет признана недействительной, так как сам должник может судиться по факту нарушения своих прав.

Коллекторы же могут подать иск в несколько инстанций:

- Чтобы получить судебный приказ о возврате средств, направляется заявление в мировой суд.

- В суд общей юрисдикции коллекторские бюро обращаются, когда сумма задолженности свыше полумиллиона рублей.

Однако при подаче документов в суд, коллекторам тоже следует обращать внимания на условия договора. Если кредит выкуплен бюро полностью, тогда организация получает абсолютно все права, в том числе и возможность добиться выплаты через государственные исполнительные органы. Но если между коллекторами и кредитором заключен договор цессии, право подать в суд остается за финансовой организацией. Такой тип соглашения подразумевает временную передачу полномочий, основополагающие права остаются за банком.

Однако на практике, обращение коллекторов в суд – явление довольно редкое. Сами банки продают третьим лицам, в основном, только долги по незначительным суммам. Финансовым организациям невыгодно терять большие деньги, так как то, что должник вернет коллекторам, банку принадлежать уже не будет. Сами же бюро предпочитают решать вопрос самостоятельно, суд тоже не дает стопроцентной гарантии возврата средств. Конечно, чем больше долг, тем больше шансов, что суд обяжет его выплатить, но, опять же, такие дела редко попадают в руки коллекторам.

Чаще всего, коллекторы отказываются подавать заявление по следующим причинам:

- Сумма долга идентична или даже меньше тех расходов, которых потребует судебное разбирательство.

- Теряются пени и проценты: они не будут начисляться с того момента, как суд возьмется за рассмотрение дела.

- Оспорить действия коллекторского бюро достаточно просто, если иметь грамотного адвоката.

Конечно надеяться на то, что коллекторы отстанут просто так, нельзя. За организацией закрепляется право подачи иска, что грозит большими проблемами должнику.

Если коллекторы подали иск в суд

Избежать наказания можно, используя законные методы. В первую очередь, нужно определить срок исковой давности. Если он уже прошел, беспокоиться не о чем. В случае, если долг еще активен, нельзя подписывать любые бумаги от коллекторов или вносить даже минимальные суммы по кредиту. Любые действия приведут к тому, что время будет отсрочено, а значит, больше вероятности, что дело дойдет до суда.

Кроме того, нужно тщательно обращать внимание на действия коллекторов. Если они не правомерны, должник имеет полное право обжаловать их, также с помощью суда.

Согласно законодательству России, организации имеют право звонить и писать сообщения, а также лично встречаться с тем, от кого требуют выплат. Однако есть правило, что все эти действия возможны только в определенное время: в будние дни с восьми утра до десяти вечера, в выходные – с девяти утра до восьми вечера. Оно часто нарушается, что означает возможные претензии со стороны должника.

Решить проблему с коллекторами можно, подав иск в суд. В этом случае понадобиться юрист, который аргументирует неправомерность их действий. Второй способ – обратиться непосредственно в банк, который продал ваш долг. Можно объяснить, что вас беспокоят в неположенное время, используют другие рычаги давления. Тогда финансовая организация имеет право расторгнуть договор с одним бюро и обратиться в другое или же полностью аннулировать соглашение. Для этого банк сам подает заявление в суд, долг вновь переходит первоначальному кредитору и коллекторы больше не имеют права вас беспокоить.

Подробнее о сроках исковой давности

Когда в силу вступил Федеральный закон №230, прав у взыскателей стало значительно меньше. Основной упор сделан именно на то, что коллекторы не имеют права беспокоить вас, если срок исковой давности истек.

Когда бюро подает в суд для того, чтобы вернуть деньги, нужно определить, действует ли еще срок давности. Если нет, то потребуется помощь юриста. Он поможет составить встречное заявление в суд. В нем должны быть указаны:

- Ссылки на законодательные акты, в которых указан срок исковой давности по потребительским кредитам.

- Аргументы, которые подтвердят, что для судебного заседания по заявлению коллекторов нет должных оснований.

- Незаконность требований коллекторов.

- Нарушенные сроки исковой давности со ссылкой на закон.

Для того, чтобы понять, какой сейчас срок давности, нужно посмотреть даты последнего платежа по кредиту и дату возникновения первой задолженности. От первой и будет исчисляться срок давности.

Если у вас возникла ситуация, когда коллекторы подали в суд получить юридическую помощь можно на нашем сайте.

Изменения в законодательстве вынуждают коллекторов отказываться от традиционных методов работы с неплательщиками и возвращать просроченные долги через суд

Еще пару лет назад коллекторы крайне редко подавали в суд на должников, предпочитая дистанционные методы коммуникации: звонки, письма, смс-сообщения. Суд считался затратным и менее эффективным решением. Однако в 2017 году ситуация поменялась — некоторыми компаниями было подано в несколько раз больше исков, чем в прошлом году.

Катализатором роста судебных исков стал закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности», который вступил в силу 1 января 2017 года. С этого момента рынок начал жить по новым правилам игры, которые к тому же обращены в сторону должников. Это создает некоторый дисбаланс интересов на рынке.

Еще одним фактором роста популярности судебных тяжб стал процесс эволюции стандартных методов взыскания: soft collection, который подразумевает звонки, сообщения, письма, и field collection — выезды сотрудника компании к физическому лицу. Должники уже привыкли, что им звонят, напоминают, разрабатывают графики платежей. Они научились избегать разговоров, скрываться, стали писать жалобы в вышестоящие инстанции об угрозах. Однако закон установил ограничения на дистанционные контакты с должником, из-за чего этот тип взыскания стал неэффективен.

При помощи суда

Выходом из текущей ситуации стало активное развитие инструмента «судебное взыскание» (legal collection), которое позволило в прошлом году увеличить эффективность работы кредиторов с просроченной задолженностью в 2,5-3 раза по сравнению с привычными методами.

Еще два года назад коллекторы, специализирующиеся на аутсорсинге, работали на стадии soft/field и получали свой процент от взысканный суммы, а в суд шли только с согласия кредитора. Судебное сопровождение шло всегда за отдельную плату в рамках дополнительного договора. То есть коллекторские агентства, говоря простым языком, оказывали услуги юридического бюро, специализирующегося на возврате денежных средств. Однако в прошлом году судебное сопровождение вошло в стандартный пакет услуг. Иными словами, коллекторы по-прежнему работают за процент, однако используют более широкий спектр инструментов воздействия.

Работа коллекторов не ограничивается получением судебного приказа, но и продолжается на стадии исполнения. То есть банк получает систему взыскания «под ключ», ему остается лишь в конце работы перечислить вознаграждение в виде определенного процента от полученной им суммы.

Не все коллекторские агентства и далеко не все банки могут позволить себе содержать штат профессиональных юристов, достаточный для работы с десятками тысяч должников, поэтому этот инструмент на сегодня доступен только крупнейшим компаниям, которые смогли инвестировать средства в развитие именно юридического департамента.

Полоса препятствий

Говоря о минусах и препятствиях взыскания на стадии legal, в первую очередь хочется упомянуть несовершенство судебной системы в современной России. Ни для кого не секрет, что на суды сейчас приходится огромная нагрузка при одновременной нехватке трудовых ресурсов — все это отражается на сроках рассмотрения дела. Так, если в большинстве европейских государств исполнительный документ можно получить за 10-20 дней, то в России этот процесс займет в лучшем случае 30-60 дней в зависимости от загруженности того или иного суда.

Для снижения нагрузки на судебную систему при одновременном росте эффективности необходимо расширять способы и методы внесудебного урегулирования споров. Одним из таких способов может стать массовое использование исполнительной подписи нотариуса взамен судебного приказа. Причем совсем недавно кредиторы получили право вносить это условие в договор с клиентом. Эта практика работает уже не первый год в Европе и зарекомендовала себя довольно успешно.

Активно используя именно этот метод получения решения, можно существенно снизить нагрузку на суды и сократить время рассмотрения дела до трех-пяти дней. Прибегая к элементарной математике, кредитору или его представителю это позволит сэкономить время практически в десять раз.

Интересно отметить, что сейчас сами должники стали просить, чтобы коллекторы подали на них в суд. Порядка 5% сами становятся инициаторами судебного приказа. Зачастую они хотят потянуть время, не верят в серьезность намерений агентства, для некоторых непонятна сама система погашения долга при помощи посредника. Причины разные, однако суть остается одной — должники не против пойти в суд.

В завершение хотелось бы сказать пару слов о текущей судебной практике. При условии, что все документы в порядке, предоставлены суду и соблюдены сроки исковой давности, в 99% случаев суд принимает сторону истца, то есть кредитора или его представителя. Только в 2017 году эффективность сборов на этой стадии увеличилась более чем на треть: в 2016 году legal давал 15% от всех сборов, а в 2017 году доля сборов от судебного взыскания составляла уже 38%. В 2018 году, по нашим прогнозам, доля сборов от судебного взыскания увеличится до 63%.

В понимании большинства граждан коллектор — это человек, который занимается «выбиванием» долгов. Какими полномочиями наделены коллекторы? Могут ли коллекторы обратиться в суд за взысканием долга с должника?

Одним из способов взыскания просроченной дебиторской задолженности является привлечение коллекторских организаций. Причем возможны следующие варианты взаимодействия с коллекторами:

-переуступка долга коллектору по договору цессии;

Как правило, такая переуступка предполагает значительный дисконт, зато сразу позволяет получить деньги по дебиторской задолженности (п.1 ст.382, п.1 ст.388 ГК РФ).

И в этом случае коллекторы могут подать в суд о взыскании долга.

Согласие должника на передачу долга не требуется, если только иное не предусмотрено договором.

Важно!

Следует отметить, что долги по ЖКУ нельзя передать коллекторам.

В противном случае заключенный договор об уступке права (требования) по возврату просроченной задолженности по внесению платы за жилое помещение и коммунальные услуги считается ничтожным (изменения с 26.07.2019 г., внесенные Федеральным законом от 26.07.2019 г. № 214-ФЗ).

-передача коллектору права на представление интересов кредитора по взысканию долга на основании заключенного агентского договора (п.1 ст.1005 ГК РФ).

Коллектор получает вознаграждение от размера долга, но это не гарантирует возврат долга и определить реальный срок возврата подчас невозможно.

Закон № 230-ФЗ предусматривает определенные требования к коллекторам и коллекторским организациям.

Требования к коллекторам и коллекторским организациям

Коллекторская компания должна отвечать определенным требованиям.

Такие требования прописаны в ст.13 Закона № 230-ФЗ:

-организация зарегистрирована в форме хозяйственного общества;

-ее учредительные документы должны содержать указание на осуществление деятельности по возврату просроченной задолженности в качестве основного вида деятельности;

-размер чистых активов, рассчитанный на основании бухгалтерской (финансовой) отчетности на последнюю отчетную дату, должен составлять не менее 10 млн рублей;

-должен быть договор обязательного страхования ответственности за причинение убытков должнику со страховой суммой не менее 10 млн рублей в год;

-в отношении организации не принято решение о ликвидации или о введении процедуры, применяемой в деле о банкротстве;

-организация должна обладать оборудованием, программным обеспечением, соответствующим требованиям, установленным уполномоченным органом;

-должен быть сайт в Интернете, электронный адрес которого включает доменное имя, права на которое принадлежат этому юридическому лицу;

-организация должна быть включена в реестр операторов, осуществляющих обработку персональных данных;

— в течение трех предшествующих лет организация не исключалась из государственного реестра (за исключением случаев добровольного исключения по заявлению юридического лица);

-организация не должна иметь денежного обязательства, не исполненного в течение более тридцати рабочих дней со дня вступления в законную силу судебного акта о взыскании просроченной задолженности;

-учредители (участники), члены совета директоров (наблюдательного совета), члены коллегиального исполнительного органа, единоличный исполнительный орган организации должен соответствовать определенным требованиям;

-работники не имеют неснятую или непогашенную судимость за преступление в сфере экономики или преступление против государственной власти.

Любые нарушения правил влекут за собой очень серьезные последствия, вплоть до запрета дальше заниматься коллекторской деятельностью.

Какими правами наделен коллектор?

Прежде всего, коллекторы вправе требовать от должника погашения задолженности любыми законными методами, которые регламентируются Законом № 230-ФЗ.

Коллекторы могут подать в суд о взыскании долга, если кредитор переуступил долг коллектору по договору цессии.

Важно!

Для того чтобы договориться с должником, коллекторы вправе составлять дополнительные соглашения с ним относительно порядка погашения его долгов в виде графика поступление платежей от должника.

Следует отметить, что коллекторы обладают меньшим объемом полномочий, чем приставы. Коллекторы не могут принудительно изъять имущество у должника. Коллекторские организации могут только собирать информацию об имуществе должника с учетом ограничений, предусмотренных для работы с персональными данными граждан.

Важно!

В отличие от судебных приставов, коллекторы не могут накладывать арест на имущество должника, направлять на работу постановление об удержании долга из заработной платы должника.

Кроме того, на совершение определенных действий коллектор должен получить письменное согласие должника:

-соглашение об иных, кроме установленных законом, способах взаимодействия с должником;

-согласие должника на взаимодействие коллекторов с третьими лицами — членами семьи должника и иными проживающими с ним лицами, родственниками, соседями и любыми другими физическими лицами, если ими не выражено несогласие на взаимодействие;

-согласие должника на передачу третьим лицам или предоставление им доступа к сведениям о должнике, просроченной задолженности и ее взыскании, любые другие персональные сведения.

Формат общения коллекторов с должником также строго регламентирован (п.1 ст.4 Закона № 230-ФЗ):

— личные встречи, телефонные переговоры (непосредственное взаимодействие);

-телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в т.ч. подвижной радиотелефонной связи;

-почтовые отправления по месту жительства или месту пребывания должника.

Иные способы взаимодействия с должником, могут быть предусмотрены письменным соглашением между должником и кредитором или лицом, действующим от его имени и (или) в его интересах.

Вокруг работы коллекторов в России сломано много копий. Но теперь они работают в жестких рамках закона и наложенных этим документом норм и ограничений. Закон о коллекторах в 2022 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Следует напомнить, что федеральный закон о коллекторской деятельности был принят 3 июля 2016 года и с тех пор права коллекторов ни в 2020, ни в 2022 году не изменялись. Ни во время пандемии, ни во время спецоперации российской армии на Украине коллекторов никто никакими новыми полномочиями не наделял.

Поэтому на вопрос многих должников — а законны ли коллекторские агентства? Ответ будет неутешительный — да. И они имеют право требовать возврат долгов. Строго соблюдая требования закона.

Но, к сожалению, людям до сих пор звонят и пугают должников, зачастую прибегая к криминальными методам. Давайте разберемся, что могут, а чего не имеют права делать коллекторы, и что делать, если человек говорит, что он — коллектор, но при этом вам угрожает.

Читайте также:

- Куда жаловаться на коллекторов?

- Что делать, если звонят коллекторы?

- Имеют ли право коллекторы приходить домой?

Что могут делать коллекторы по отношению к должнику?

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров.

При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным. Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам. Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться свидетельства о праве на работу, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права вам угрожать, запугивать или хамить

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

- Обратиться в суд. У коллекторских агентств есть право на обращение в судебную инстанцию. В частности, они могут обратиться за судебным приказом, и инициировать исполнительное производство по принудительному взысканию.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только с тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Но у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу исполнительный лист — например, если должник получит наследство или устроится на официальную работу. То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Жалоба на кредитора и лицо, его представляющее, в прокуратуру

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении свидетельства на право работы по сбору просроченной задолженности.

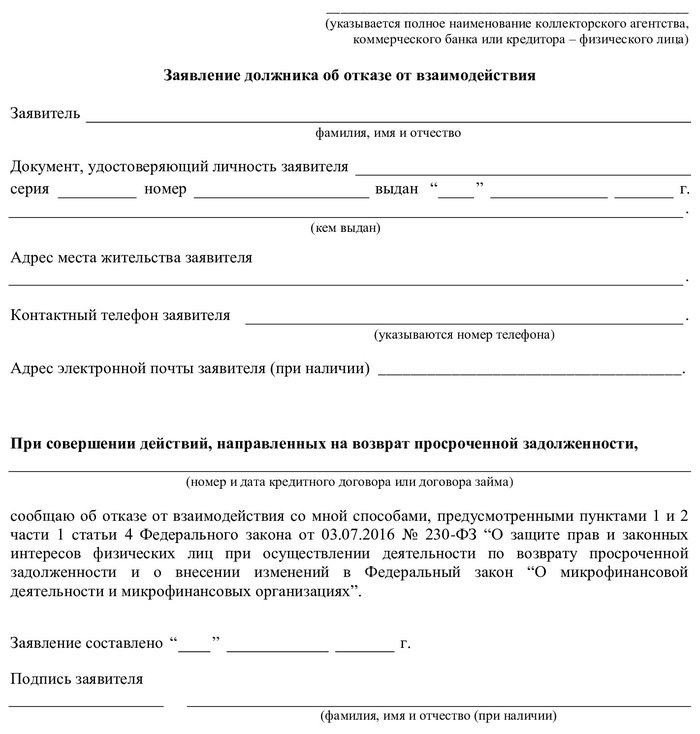

Заявление должника об отказе от взаимодействия

Какие поправки предлагаются или рассматриваются в закон о коллекторах

Юристы отмечают, что санкции, которые предусматривают существующие на данный момент наказания к коллекторам по ст. 14.57 КоАП малоэффективны, поскольку они «несоизмеримы с миллиардными объемами теневого рынка коллекторских услуг».

Они полагают, что есть смысл вносить поправки в Уголовный кодекс, предусматривающие ответственность за тяжкие последствия взыскания просроченной задолженности. Без работы, направленной на уничтожение самого явления черного коллекторства, формирование цивилизованного рынка взыскания задолженности невозможно.

В марте 2021 года депутаты Госдумы вносили законопроект об уголовной ответственности за насильственное взыскание долгов. Поправки предполагали, что за действия, сопряженные с применением насилия, повреждением имущества должника и угрозами, взыскатель может получить до 12 лет лишения свободы. В мае 2021 года рассмотрение законопроекта перенесли. Возможно, Госдума нового созыва вернется к рассмотрению этих поправок. Возможен и такой вариант, что они будут заблокированы.

Значительная часть жалоб потребителей на процедуры взыскания действительно относится к работе черных коллекторов, но ФССП надзирает только за теми компаниями, которые включены в реестр ведомства.

Поэтому конторы «вне реестра» в зону ответственности службы не входят. А жалобы на нелегалов, как правило, попадают в категорию в адрес заявлений в адрес ФСПП как необоснованные.

На выявление черных коллекторов у службы нет ни полномочий, ни ресурса, да и вообще это ответственность другого ведомства, которое, даже обладая ресурсами и полномочиями, борется с нелегалами спустя рукава. То есть — МВД, отмечают юристы.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Содержание:

- Что такое исковая давность по кредиту

- Как определяется срок давности

- Когда срок исковой давности может быть продлен

- Когда возобновляется срок давности

- Влияет ли продажа долга коллекторам на срок давности по кредиту

- Могут ли коллекторы подать в суд по истечении срока давности

- Что делать, если коллекторы требуют вернуть долг после истечения срока давности

Нередки случаи, когда кредитные организации продают долги коллекторским агентствам. Это дает последним право на истребование денежных средств. Однако долг не может существовать всегда. По прошествии определенного периода он аннулируется. Чтобы освободиться от обязательства, нужно знать, какой срок исковой давности при продаже долга коллекторам.

Что такое исковая давность по кредиту

Срок исковой давности (СИД) по кредитному правоотношению – это отрезок времени, на протяжении которого кредитор вправе по суду добиться выплаты суммы долга. Длительность СИД составляет три года. Спустя это время суд может принять исковое заявление, но ответчик вправе сослаться на окончание СИД в суде. Сделать это нужно до принятия судебного решения, в противном случае замечания ответчика не учтут.

Многие банки подают исковые заявления уже по окончании срока исковой давности. Как правило, это позволяет им взыскать большую сумму, так как размер неустойки за просрочку исполнения обязательства со временем увеличивается. Большинство должников не знает о своем праве возражать против требований кредиторов в связи с истечением СИД. Используя лазейки в законе, можно освободиться от задолженности. Чтобы сослаться в суде на пропуск СИД, ответчику важно не пропустить повестку и обратиться к грамотному юристу.

.jpg")

Как определяется срок давности

Как указано в ГК РФ, СИД по кредитным обязательствам начинает идти со дня выявления кредитором невнесенного платежа. Фактически исковая давность не может отсчитываться раньше наступления просрочки. Когда клиент заключает кредитный договор, он получает график платежей, которому обязуется следовать. Именно в нем зафиксирован предельный день поступления денег в банковскую организацию.

В Постановлении № 43 от 29.09.2015 года Пленум ВС РФ установил, что СИД по задолженности, накапливающейся частями, определяется для каждой из них отдельно. Исходя из этого, исковая давность по штрафным санкциям в одном договоре может отличаться. Ее исчисление начинается со дня возникновения просрочки исполнения обязательств по отдельным платежам.

Приведем пример.

По договору кредитования, заключенному между Ивановым Петром Петровичем и ООО «Банком Весна», крайняя дата поступления ближайшего платежа – 30.01.2019 года. Заемщик допускает просрочку. Банк бездействует. СИД заканчивается 31.01.2022 года, то есть через три года после фактической просрочки. Отсчет давности начинается со дня, следующего за днем непоступления ежемесячного платежа. СИД исчисляется суммарно по пропущенным взносам. Аналогично дела обстоят в отношении штрафных санкций.

На практике наблюдается два варианта отсчета СИД:

- по прошествии СИД завершается срок и по основным взносам, и по факультативным;

- по окончании СИД по главному долгу остается необходимость уплаты процентов (это происходит, если в условиях кредитного договора прописано более позднее их внесение).

.jpg")

До того как Пленум Верховного суда принял Постановление № 45, судьи часто по-разному трактовали закон. Одни считали началом СИД дату последнего внесенного платежа, другие – момент завершения договора, третьи – дату направления заемщику требования об уплате задолженности. Сегодня правила исчисления СИД едины: он рассчитывается строго с того момента, как кредитор обнаружил просрочку.

Когда срок исковой давности может быть продлен

Продление СИД допускается, если есть уважительные причины. К ним относятся:

- невозможность направления иска в суд из-за форс-мажора, например природных катастроф;

- нахождение истца на службе, если войска переведены в боевое положение;

- приостановление закона, регулирующего правоотношения;

- наложение моратория на спорные обязательства.

Когда возобновляется срок давности

Возобновлению срока исковой давности предшествует его приостановление. Течение СИД приостанавливается только тогда, когда определенные обстоятельства возникли и длились в последние полгода СИД, а если временной промежуток меньше или равен шести месяцам, то на протяжении всего срока давности.

Кроме того, восстановление срока возможно только при совокупном соблюдении условий:

- у кредитора имелась уважительная причина, по которой он пропустил сроки (например, серьезное заболевание, беспомощное состояние);

- в качестве кредитора числится физическое лицо (то есть обстоятельства должны быть связаны с личностью заявителя).

Важно учитывать:

- Коллекторы не являются физическими лицами и воспользоваться уважительными причинами не вправе, так как не могут их иметь.

- После устранения обстоятельств, препятствующих течению исковой давности, она продлевается.

- Предельный СИД, вместе со всеми продлениями и приостановками, не может быть более десяти лет.

Срок исковой давности приостанавливается, когда заемщик признает, что у него образовалась задолженность перед кредитором. Это возможно по одному из следующих оснований:

- должником была принята выдвинутая кредитором претензия;

- стороны вновь вступили в договорные отношения, но уже на условиях, из содержания которых вытекает, что должник признает обязанность закрыть просрочку;

- заемщиком было подано заявление о приостановлении кредитных платежей либо необходимости других изменений договорного обязательства;

- должник и кредитор подписали акт сверки взаиморасчетов.

Если должник в ответ на требование банка отказывается признать задолженность, то течение СИД не приостанавливается. Аналогичным образом рассматривается ситуация, в которой заемщик частично не отрицает долг либо не полностью вносит денежные средства на счет кредитора.

СИД после приостановления не продолжается, а отсчитывается вновь. Время, которое истекло до прерывания, в новый срок не входит.

Приведем пример.

Смирнов Владимир Алексеевич просрочил взнос по договору. Отсчет СИД начался с 09.05.2021 года. До октября месяца платежи он не вносил. В середине октября заемщик предоставил менеджеру кредитного отдела заявление с просьбой дать рассрочку по кредиту, после чего дважды внес ежемесячный платеж. С 09.12.2021 года Владимир Алексеевич снова не платил. Таким образом, исковая давность будет рассчитываться уже с 10.12.2021 года, а предыдущий период в него включаться не будет.

Влияет ли продажа долга коллекторам на срок давности по кредиту

ГК РФ гласит, что замена кредитора никак не сказывается на особенностях исчисления СИД. Если банковская организация продала долг коллекторам за полгода до того, как закончился срок давности, то у последних в распоряжении находится полгода для взыскания долга.

Коллекторы находятся в менее выгодном положении, чем банк. У них намного меньше времени, в течение которого они могут истребовать у должника денежные средства. Обычно банк прилагает все усилия, чтоб взыскать задолженность. Сотрудники кредитной организации звонят должнику, направляют ему требования. Если деньги длительное время не возвращаются, то банку остается только продать долг коллекторам.

П. 6 ст. 8 ФЗ № 230-ФЗ гласит, что спустя минимум 4 месяца после появления просрочки должник вправе отказаться от общения с кредитором или коллектором. Для этого нужно составить заявление об отказе от взаимодействия, сославшись в нем на законодательные нормы. Сделать это лучше всего, заручившись помощью юриста. Указанное заявление необходимо направить взыскателю.

Могут ли коллекторы подать в суд по истечении срока давности

Коллекторы часто подают в судебный орган по окончании СИД в надежде на то, что должник не знаком с законодательным аспектом. По факту до вынесения судебного решения ответчик может заявить, что СИД вышел. Это будет принято во внимание и поможет освободиться от задолженности.

Если ответчик не заявит об окончании СИД на суде, то это учитываться не будет. Судья не должен рассчитывать течение сроков, поэтому должнику стоит полагаться только на себя. А чтобы было проще понять, можно ли освободиться от исполнения обязательства, лучше обратиться к юристу.

Схема списания долга в связи с истечением СИД примерно такая:

- кредитор подает в суд иск о взыскании просрочки;

- назначается судебное заседание;

- должнику приходит повестка о дате и времени слушания;

- в назначенный день ответчик приходит в суд, где предоставляет ходатайство, в котором указывает на истечение СИД;

- суд оставляет требование кредитора без удовлетворения;

- задолженность аннулируется.

Должник имеет право заявить об истечении СИД не только на слушании, но и до него. Для этого ходатайство нужно своевременно передать в суд. В таком случае судья откажет коллекторам в рассмотрении искового требования.

Что делать, если коллекторы требуют вернуть долг после истечения срока давности

Если СИД истек, а коллекторы всё равно требуют вернуть денежные средства, то должник вправе обратиться в территориальный орган Федеральной службы судебных приставов с жалобой на нарушение своих прав.

В ФЗ № 230-ФЗ «О коллекторской деятельности» указано, что коллекторские агентства не вправе применять психологические приемы, направленные на запугивание должника, например угрозы, хамство, шантаж, моральное давление и другие. Должник, в отношении которого совершаются подобные действия, имеет право обратиться с жалобой.

Здесь возможны два варианта:

- Если коллекторская организация входит в реестр ФССП, то жалоба направляется туда, где зарегистрирован соответствующий отдел судебных приставов.

- Если коллекторское агентство не входит в государственный реестр, то его деятельность считается незаконной, а жаловаться необходимо в прокуратуру.

Должнику важно заручиться доказательствами незаконных действий коллекторов. Для этого можно воспользоваться подготовленными аудио- и видеозаписями, а также другими инструментами фиксации общения со взыскателями, например перепиской в специальных приложениях, социальных сетях.

СИД не меняется, даже если долг был продан. Несмотря на это, новые взыскатели часто продолжают требовать деньги, когда СИД уже вышел. В данной ситуации должнику остается только ждать, пока коллекторы предоставят иск в судебный орган, чтобы заявить об окончании срока. Если взыскатели действуют незаконно, то нужно написать соответствующую жалобу.

В действительности кредитная организация может попытаться поставить должника в невыгодное положение, заключив с ним соглашение о выплате долга, даже если срок исковой давности вышел. Подписывать указанный документ ни в коем случае нельзя.

Таким образом, исковая давность представляет собой прописанный на законодательном уровне срок, после которого банк или коллекторы утрачивают безусловное право требовать с должника выплату кредита. СИД принимается во внимание судьей исключительно по ходатайству ответчика. Неправомерные действия коллекторского агентства могут быть обжалованы в территориальном органе ФССП или прокураторе.

Чтобы разобраться в юридически трудной ситуации, запишитесь на бесплатную консультацию в компанию «Списание долгов». Грамотные специалисты подскажут, как правильно вести себя с банком, что делать при продаже долга коллекторам и как списать долги в связи с истечением срока давности. Просто позвоните нам, и вы получите квалифицированную помощь.

Меню с информацией о задолженности

Узнать задолженность

Оплатить онлайн

Получить справку

Позвонить в ЭОС анонимно

Хлебные крошки сайта

Главная

Вопросы и ответы

Что делать, если ваш долг приобрели коллекторы

Что делать, если ваш долг приобрели коллекторы

Если банк понимает, что не может взыскать задолженность самостоятельно, он вправе переуступить право взыскания коллекторскому агентству. Это называется цессией — после заключения договора новым кредитором становится агентство. Клиента обязательно должны уведомить о передаче кредита — обычно ему отправляют письмо.

Покупка задолженности коллекторами может вызвать спорные чувства. Мы это понимаем. Поэтому хотим рассказать, что делать в такой ситуации — и как справиться с ней без лишних неудобств.

Содержание статьи

- Не паниковать

- Связаться с коллекторским агентством

- Проверить компанию

- Подумать о погашении задолженности

- Обратиться в НАПКА при нарушении закона

- Пойти в полицию в случае мошенничества

Не паниковать

Мы не советуем предпринимать активные действия, пока Вы нервничаете и не разобрались в ситуации. Продажа задолженности уже произошла, и Вы не можете повлиять на случившееся. Это законно, и это не несет негативных последствий для Вас. Коллекторское агентство способно быть таким же кредитором, как банк, а в ряде случаев даже более лояльным и выгодным. Сейчас деятельность коллекторов строго регулируется законодательством, а риск столкнуться с непрофессиональными, недобросовестными агентствами куда ниже, чем раньше.

Связаться с коллекторским агентством

Если коллекторское агентство долгое время не может выйти на связь с человеком, оно имеет право подать в суд и передать взыскание в Федеральную службу судебных приставов. Судебное разбирательство иногда может быть неудобно и неприятно. Так что порой выгоднее самому пойти навстречу. Как это сделать?

- В письме, которое сообщает о передаче задолженности, должны быть указаны реквизиты нового кредитора, полное наименование и его контактные данные.

- Ознакомьтесь с организацией, наберите номер горячей линии и постарайтесь подробнее узнать об условиях погашения задолженности у оператора.

Проверить компанию

Большинство профессиональных коллекторских агентств действуют в соответствии с законодательством. Банки стремятся иметь дело с теми, кто работает в рамках закона. Поэтому риск столкнуться с мошенниками при передаче кредита по договору цессии низок, но проверить информацию все равно стоит.

- По реквизитам, указанным в уведомлении, найдите компанию в реестрах. Убедитесь, что у нее есть лицензия на работу по взысканию задолженностей, она есть в реестре ФССП.

- Еще раз проверьте реквизиты и убедитесь, что они соответствуют описанным в реестрах. Если у Вас есть подозрение, что компания не та, за кого себя выдает, тщательно проверьте все доступные Вам сведения.

- Перейдите на сайт организации, посмотрите, какие принципы она декларирует, как общается с клиентами. Обратите внимание, есть ли у компании какие-либо заявленные особые условия — например, ЭОС публикует на сайте информацию о действующих акциях прощения части задолженности.

Подумать о погашении задолженности

Задолженность не исчезнет сама собой, и это нужно понимать. Единственный способ избавиться от задолженности — погасить ее. Даже если размер кредита большой, это возможно. Коллекторские агентства после цессии становятся полноправными кредиторами, а значит, могут менять условия выплат.

Для комфорта клиента многие предлагают заемщикам акции прощения, благодаря которым списывают часть задолженности, или дают рассрочку на индивидуальных условиях. Так делает и ЭОС. На нашем сайте или с помощью горячей линии 8 800 200 17 10 Вы сможете узнать об этом больше.

![]()

Читайте также: Выгодно ли брать ипотеку без первоначального взноса?![]()

Обратиться в НАПКА при нарушении закона

Это вариант для ситуаций, когда Вы замечаете, что с коллекторским агентством что-то не так. К сожалению, есть агентства, которые до сих пор находятся в «сером» или даже «черном» секторах, а значит, позволяют себе незаконные действия по отношению к заемщику. Подобное поведение строго контролируется — в том числе усилиями самих профессиональных коллекторских агентств. Для борьбы с незаконными методами была создана СРО НАПКА.

Если Вы обнаружили, что коллекторы слишком часто звонят, обманывают Вас, подвергают психологическому давлению, не сообщают свои реквизиты — обратитесь в НАПКА. Желательно перед этим записать звонок или получить какие-либо еще доказательства нарушений закона со стороны агентства. Для этого существует специальный сервис приема жалоб и обращений «Добро пожаловаться».

Пойти в полицию в случае мошенничества

В полицию стоит обращаться, только если Вы поняли, что имеете дело с мошенниками. Это люди, которые притворяются коллекторскими агентствами, чтобы обманом требовать у человека деньги. Будьте внимательны: они могут имитировать даже крупные компании.

Сфера взыскания в России отличается от сложившихся в прошлом стереотипах. Сейчас задолженность, переуступленная коллекторскому агентству, — это не страшно. Поэтому, если Ваш кредит оказался именно у нас, не бойтесь и позвоните в ЭОС — мы поможем найти оптимальное решение.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Анонимная горячая линия

Если у Вас вопрос:

- Как погасить задолженность?

- Что такое акции и как они работают?

- Как работает агентство ЭОС?

- Какие действия предпринять первыми, если Вы узнали о наличии задолженности в ЭОС?

Проконсультируйтесь по вопросам погашения задолженности в компании ЭОС, не раскрывая личных данных.

8 800 775 02 04

с 8:00 до 17:00 мск

Как работает анонимный звонок?

-

Шаг 1

шаг

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04 -

Шаг 2

шаг

Получите консультацию специалиста

-

Шаг 3

шаг

Выберите оптимальный способ погашения задолженности

Кредитная история

Бесплатно проверить свою кредитную историю в Объединенном Кредитном Бюро, АО «ОКБ» можно два раза в год.

Даже при наличии задолженности и низком кредитном рейтинге отчаиваться не стоит.

Чем раньше Вы примите решение погасить дол, тем больше шансов не доводить дело до суда и улучшить кредитный рейтинг.

Обратитесь в ЭОС, и мы подберем для Вас комфортные условия погашения со скидкой или в рассрочку.

Проверить историю

![]()

Калькулятор задолженности

Почитать еще

-

24 апр 2020

Истечение срока исковой давности

-

3 апр 2020

Коллекторы угрожают. Что делать?

-

3 апр 2020

Как погасить долг по кредитной карте?

Все статьи