Дмитрий Васильев

Адвокат, г. Москва

Добрый день!

Коллеги уже ответили на Ваш вопрос, хотелось бы дополнить ответ в части прохождения валютного контроля.

Прежде всего отмечу, что заключение договора с иностранным заказчиком (валютного договора) и прохождение валютного контроля – не такая сложная процедура как может показаться на первый взгляд. С учетом последних изменений законодательства, во всех случаях обязательными для исполнения являются требования Федерального закона «О валютном регулировании и валютном контроле» от 10.12.2003 № 173-ФЗ, а также инструкции ЦБ от 16.08.17 № 181-И.

Тем не менее не все знают, что в рамках установленных требований всю процедуру получения денег от иностранного заказчика можно в зависимости от конкретной ситуации упростить при полном соблюдении требований законодательства.

Исходя из своего опыта работы в части составления и сопровождения контрактов моих клиентов с иностранными заказчиками (в основном это США, Канада, Кипр, Великобритания, Австралия, Германия, Швейцария, Нидерланды, Бельгия, Чехия и другие страны ЕС, а также Китай), прохождения валютного контроля, а также налоговых проверок таких контрактов хотелось бы отметить следующее.

1. В целом на сегодняшний день правила такие, что договоры ВЭД подлежат обязательной регистрации если они превышают 6 млн рублей по экспорту (или эквивалент в валюте), 3 млн рублей (или эквивалент в валюте) по импорту. Если в договоре нет фиксированной суммы, то в этом случае обязанность зарегистрировать договор появится, как только сумма контракта достигнет и превысит указанные суммы.

Также с учетом последних изменений если сумма договора за весь период его действия не превышает 200 тысяч руб. (то есть если будет 3 платежа по 100 т.р., то это уже 300 т.р. и под исключение Вы не подпадаете), то не обязательно даже предоставлять документы в банк. Правда формально у банка все равно остается право запросить документы, если у него появятся сомнения относительно совершаемых Вами операций.

2. Что касается взаимоотношений с налоговыми, то для отчетности Вы им предоставляете договоры со всеми приложениями, инвойсы, акты, дополнительные соглашения (некоторых документов может не быть, иногда может быть только договор). Однако стоит отметить, что когда Вы находитесь на УСН 6% и налог оплачиваете со всего оборота, то по моей практике часто налоговая вообще ничего не запрашивает, так как Вы уже и так оплатили все возможные налоги в рамках своей системы налогообложения.

Если Вы ИП на ПСН (патенте), то здесь возможность работы с иностранными заказчиками и оставаться на ПСН полностью зависит от того, насколько грамотно составлен договор.

При этом учет доходов производится по курсу ЦБ на день зачисления валюты на транзитный счет в банке (п. 3 ст. 346.18 Налогового кодекса РФ, Письма Минфина России от 22.01.2015 № 03-11-06/2/1645, от 27 января 2012 г. N 03-11-06/2/10, от 20 декабря 2011 г. N 03-11-06/2/181).

Аналогично Вы отражаете поступление денег в КУДиР также по курсу ЦБ на день зачисления валюты на транзитный счет в банке.

3. Что касается самого Договора с иностранным заказчиком, то его можно заключить в нескольких формах:

— в форме стандартного договора.

— в форме счета-договора (инвойса-договора) – то есть когда мы объединяем инвойс и договор и делаем все в одном документе (больше подходит для разовых/периодических услуг).

— в отдельных случаях можно использовать вариант с договором-офертой (есть особенности).

Конкретную форму нужно выбирать в зависимости ситуации, в том числе в зависимости от того, насколько сильно нужно упростить процедуру подписания договора, на чем настаивает и на что готов контрагент.

4. Также есть различные способы подписания договора с иностранным заказчиком, в частности:

— стандартный обмен бумажными формами через курьера (сейчас все реже применяется).

— подписание договора путем обмена сканами (п.2 ст. 434 Гражданского кодекса РФ). То есть подписали, отсканировали – скинули контрагенту, он сделал тоже самое и по итогу у каждого есть скан договора, подписанный с двух сторон. Действующее законодательство, а также налоговая и банковская практика полностью допускают такой вариант, то есть этот способ ничем не уступает первому варианту.

Единственное в этом случае есть 3 обязательных требования:

а) в договоре должен быть введен электронный документооборот,

б) тот факт, что договор подписывается именно путем обмена сканами должен быть обязательно отражен в договоре,

в) в договоре должны быть расписаны каналы электронной связи между сторонами, включая адреса электронной почты, через которые будет происходить процесс обмена сканами договора.

5. К самому договору с иностранным заказчиком есть определенные требования в плане его содержания. Требования, как правило, можно разделить на 2 составляющие:

— требования законодательства (то есть для определенных видов договоров закон устанавливает требования что именно в них должно быть учтено, какие условия должны быть прописаны и т.д.).

— требования из банковской практики. В рамках прохождения валютного контроля банк будет изучать Ваш договор и помимо соблюдения формальных требований законодательства банк должен видеть и понимать, что цель договора – это действительно оформление реальных правоотношений между Вами и контрагентом. Здесь уже есть отличия от банка к банку (Сбербанк имеет свою практику, Модульбанк и Тинькофф свою и т.д.). Если эти требования не соблюдать, то банк может заподозрить Вас в фиктивности договора, а в отдельных случаях еще и в попытке отмывания денег через данный договор.

Логика банка здесь очень простая – когда 2 стороны заключают между собой реальный договор, они заинтересованы в защите своих интересов по договору. Например, если российский ИП заключает договор с компанией из США на разработку программного обеспечения (ПО), то с точки зрения банка логично, что заказчик из США будет заинтересован в том, чтобы в договоре были прописаны сроки выполнения работ, порядок устранения недостатков, порядок приемки и т.п., а исполнитель заинтересован в том, чтобы в договоре четко были прописаны условия и порядок оплаты по договору. Если банк видит, что в договоре «криво» прописаны условия про сроки выполнения работы и порядок приемки, то у банка могут возникнуть сомнения – действительно ли договор реальный, поскольку для банка подозрительно почему заказчик так беспечен по отношению к таким важным пунктам в правоотношениях между сторонами.

Безусловно, что все нюансы по требованиям банков к договору здесь я не смогу описать, но наиболее общими требованиями являются следующие:

5.1. Предмет договора. Обязательно должен быть конкретизирован, то есть просто «разработка программного обеспечения» — это не лучший вариант, желательно прописать, например, для чего разрабатывается ПО (для каких целей, для какого проекта и т.п.). Здесь допустимы следующие варианты:

— в договоре делается непосредственно ТЗ на разработку.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка, например, та же «разработка программного обеспечения» + дополнительно прописываем, что Стороны конкретные услуги и требования к ним согласовывают дополнительно и фиксируют в инвойсах (счетах на оплату) или в отдельных дополнительных соглашениях.

— делаем рамочный договор, а именно в договоре прописывается общая формулировка + дополнительно указываем в договоре, что конкретные услуги согласовываются в переписке по электронной почте, мессенджерах, системах постановки задач и т.п. Обращаю внимание, что подобный вариант также полностью соответствует закону и также устраивает банки.

5.2. Порядок и сроки оплаты. За нарушение сроков оплаты можно получить штраф вплоть до 100% от суммы перевода, поэтому обычно я рекомендую прописывать сроки таким образом, чтобы они точно не были нарушены (то есть с привязкой к какому-либо событию, которое мы сами контролируем – выставление инвойса, подписание акта + прописывать сроки с запасом и т.д.). Еще бывают ситуации, когда компания проводит оплату не напрямую на р/с ИП/ООО, а через различные системы – тут нужно каждую ситуацию смотреть отдельно (допустимо это или нет) и, если допустимо – этот момент также обязательно должен быть прописан в договоре.

Как это ни странно, но сумма оплаты также может заинтересовать банк, а именно если сумма покажется банку неоправданно завышенной (например простая консультация стоит 50000 долларов), либо банку покажется сомнительным порядок формирования стоимости услуг (например, если из договора следует, что услуги оказываются нерегулярно, а стоимость, указанная в договоре, прописана фиксированная каждый месяц) – тоже могут быть проблемы.

Обращаю внимание, что оплата может быть определена в договоре следующими способами:

— фиксированная плата за весь договор – это подходит для разовых услуг.

— фиксированная ежемесячная оплата – это подходит для вариантов, когда Ваш заказчик – это Ваш работодатель, либо, когда объемы работы примерно одинаковые из месяца в месяц.

— почасовая оплата. Самый распространенный вариант. Подходит для любых ситуаций, поскольку механизм оплаты максимально прозрачен. Этот вариант также полностью законен, единственное к нему есть свои требования. В частности, важно расписать как именно ведется учет количества часов (через специальную программу, либо учет количества часов ведет исполнитель) и по итогу количество часов и общий размер должны фиксироваться в ежемесячных актах (бывают исключения из такого порядка, иногда без актов обходимся). То есть здесь важно, чтобы для банка и для налоговой механизм расчета количества часов был максимально прозрачен.

Также отмечу, что если нужно, то в договоре можно прописать выплату бонусов от иностранного заказчика (отношения с иностранным заказчиком все равно не могут признать трудовыми), а также компенсацию расходов (например, на покупку оборудования (ноутбука и т.п.), на связь и иные подобные расходы).

5.3. Сроки выполнения работы. До 2018 г. в плане этого пункта было проще, сейчас с учетом последних изменений требований к данному пункту стало больше, а именно сейчас в плане сроков выполнения работ должно быть больше конкретики. Если ситуациях такая, что определить срок заранее нельзя (а так происходит в большинстве случаев), то обычно мы привязываем срок к определенным событиям (оплата и т.д.) + в отдельных случаях прописываем предварительные сроки, а затем по ходу работы конкретизируем их через дополнительные соглашения.

5.4. Порядок приемки услуг. Здесь все зависит от ситуации, с точки зрения закона допустимы следующие варианты:

— стандартный вариант, при котором подписываются акты выполненных работ. Акты обычно подписываются: а) либо один раз за весь договор (обычно подходит если договор на разовую услугу), б) помесячно/поквартально – если это фактически трудовой контракт, либо договор предполагает выполнение регулярной работы, в) по итогам выполнения отдельных заданий в рамках договора по каждому заданию отдельно.

— упрощенный вариант, когда факт приемки работ мы привязываем к определенным событиям (оплата по договору, направление определенного текста на электронную почту, отсутствие претензий в течение какого-либо времени и т.п.).

Выбор конкретного варианта зависит от ситуации, обычно я рекомендую определенный вариант уже после детального изучения ситуации клиента.

5.5. Применимое право. Здесь нужно определиться с тем, каким законодательством регулируются взаимоотношения с контрагентом и суды какого государства будут рассматривать споры – обычно рекомендуется РФ, остальное уже зависит от того, согласен ли на это контрагент.

5.6. Если у Вас дистанционное взаимодействие с контрагентом (а при работе с иностранными заказчиками это почти 100% случаев), то обязательно нужно:

— ввести договором электронный документооборот (если делать это грамотно, там будет достаточно много пунктов, я сейчас не буду все их расписывать),

— указать в договоре все контактные данные Сторон (электронные почты, номера телефонов, мессенджеры) и данные уполномоченных представителей сторон.

— если используются специальные системы для связи между сторонами, а также для постановки задач или учета количества часов – также обязательно нужно это фиксировать в договоре.

5.7. Реквизиты сторон. Как ни странно, здесь часто допускаются ошибки. Например, я часто встречал некорректное написания страны контрагента (упускали слово «Республика …» и т.п.). Желательно точное наименование брать из общероссийского классификатора стран мира Классификатор ОК (МК (ИСО 3166) 004-97) 025-2001. Также по моей практике часто не полностью указываются реквизиты банка (упускается адрес банка).

6. Ответственность. По практике, легче всего при получении денег от иностранного заказчика попасть на ст. 15.25. КоАП РФ «Нарушение валютного законодательства Российской Федерации и актов органов валютного регулирования». Ответственность по данной статье может достигать 100% от полученной Вами на счет суммы. Например, бывают ситуации, когда заказчик перечисляет оплату за услуги, но делает это каждый раз с задержкой на неделю-две — в такой ситуации есть реальные шансы получить штраф до 100% от суммы каждого перевода (то есть вообще могут по всем платежам забрать все деньги).

В отдельных случаях может грозить ответственность по ст. 193 Уголовного кодекса РФ «Уклонение от исполнения обязанностей по репатриации денежных средств в иностранной валюте или валюте Российской Федерации» (репатриация — это промежуток времени между датой экспорта и датой поступления денег в качестве оплаты эксперта или между датой платежа по импорту и датой импорта).

Готов ответить на Ваши дополнительные вопросы.

С Уважением,

Васильев Дмитрий.

05 августа 2019, 04:35

Может ли ИП выставить счет на продажу ювелирных изделий иностранной компании?

Добрый вечер, подскажите, пожалуйста. Может ли ИП выставить счет на продажу ювелирных изделий Иностранной компании? При это Ип сам отвезет в Ниццу товар, т е не будет никакой грузоперевозки, это вообще законно?

Цитата (Tgk1113):Добрый вечер, подскажите, пожалуйста. Может ли ИП выставить счет на продажу ювелирных изделий Иностранной компании? При это Ип сам отвезет в Ниццу товар, т е не будет никакой грузоперевозки, это вообще законно?

Добрый день!

Продавать ювелирные изделия за рубеж не запрещено, но такую продажу, включая вывоз товара, надо оформлять в соответствии с валютным (Федеральный закон от 10.12.2003 N 173-ФЗ «О валютном регулировании и валютном контроле») и таможенным законодательством (Таможенный кодекс Евразийского экономического союза, приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза).

ЭЦП для отчетности на 2023 год

Получите электронную подпись без посещения госорганов

Работать с экспортом могут ИП и организации на любой системе налогообложения. В статье осветили нюансы выхода на зарубежный рынок для тех, кто на УСН и патенте. Если коротко — новых налоговых обязанностей у вас не возникнет, но со всем остальным надо быть внимательнее.

Открытие валютного счета

Чтобы получать иностранную валюту, вам понадобится валютный счёт. Для его открытия нужно подготовить пакет документов почти такой же, как при открытии обычного расчетного счета. Каждый банк предъявляет свои требования к необходимому набору документов, поэтому уточните заранее эту информацию. Если вы открываете валютный счёт в том же банке, где у вас уже есть рублёвый счёт, процедура пройдёт значительно проще.

Вместе с валютным счётом банк откроет для вас транзитный счёт — своего рода перевалочный пункт денежных средств. Нужен он для того, чтобы поступления проходили валютный контроль. Пока деньги находятся на транзитном счёте, пользоваться ими вы не сможете. Как только законность ваших транзакций будет подтверждена, вы сможете вывести средства на валютный счёт или сразу же продать валюту. Иначе сумма денег вернётся обратно вашему клиенту.

Контракт с заказчиком

Контракт обычно оформляется на русском и английском языках. Для этого страницы договора делятся пополам.

При составлении контракта обратите внимание на очень важный пункт — сроки и условия оплаты. Во время прохождения валютного контроля вам необходимо сообщить банку максимальный срок получения денежных средств. Если заказчик перечислит деньги позднее указанного в контракте срока, могут возникнуть споры с валютным контролем. Штраф за неполучение в срок выручки в иностранной валюте установлен в размере 1/150 ставки рефинансирования ЦБ РФ от суммы денег, зачисленной с нарушением срока, за каждый день просрочки и (или) от 75% до 100% суммы, не зачисленной вовремя на счёт.

Чтобы избежать таких штрафов, есть два пути: сильно увеличить срок оплаты по контракту либо не устанавливать его вообще. Во втором случае заранее убедитесь в порядочности заказчика, чтобы он не затягивал с перечислением средств.

Для упрощения работы с клиентом в контракте можно указать условие, чтобы не выставлять закрывающие документы — после истечения определённого срока с момента оплаты заказчиком, услуги считаются оказанными, а работы — принятыми. А еще проще вместо полноценного контракта можно выставить инвойс и указать в нём условия сделки. Оплата инвойса будет подтверждением, что условия сделки приняты.

Паспорт сделки

С 1 марта 2018 года паспорт сделки не оформляют совсем. Теперь банки сами регистируют иностранные договоры, сумма которых превышает лимит. Лимит для экспорта — 6 млн. рублей. Вам останется передать банку информацию о контракте и реквизитах иностранного заказчика.

Валютный контроль

И хотя паспорт сделки отменили, валютный контроль никуда не делся. Банк по-прежнему может запросить у вас подтверждающие документы по сделкам свыше 200 тыс. рублей в рублёвом эквиваленте. Поэтому сохраняйте все контракты, паспорта сделок и другие документы с информацией о валютных операциях. Полный список документов, которые у вас могут попросить, содержится в законе.

За услуги валютного контроля и регистрацию договора банки берут комиссию. Условия у всех разные, поэтому заранее интересуйтесь, какие условия в вашем банке.

Налог УСН

Прежде чем свободно распоряжаться полученной от сделки выручкой, не забудьте рассчитать налог. Все налоги считаются в рублях, так что пересчитайте сумму выручки по курсу ЦБ РФ на дату получения денег на транзитный счёт. Действующий курс центрального банка вы можете посмотреть на сайте cbr.ru.

Обратите внимание, что колебания курса никак не влияют на сумму налога к уплате. Налогом облагается только курсовая разница, которая возникла при продаже валюты дороже курса ЦБ РФ на этот день. Отрицательная курсовая разница в расходах УСН не учитывается.

Если вы пользуетесь Эльбой, совсем не обязательно это запоминать. Система сама следит за курсом и рассчитывает курсовую разницу.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

НДС при экспорте на УСН и патенте

Для организации или ИП на спецрежиме выход на зарубежные рынки сбыта не принесёт новых обязанностей в плане налогов. Не придётся собирать документы, составлять «нулевые» счета-фактуры, оформлять заявления или специальные декларации. Всё как обычно, словно товар продан российскому контрагенту.

Если при экспорте транспортная компания попросит счёт-фактуру на товар для таможни, не пугайтесь — просто она привыкла работать с экспортёрами на ОСНО. Они должны платить НДС, если вовремя не подтвердят ставку 0%, а вам это не нужно.

При экспорте в страны ЕАЭС в ряде случаев НДС платит ваш покупатель, но не вы.

Статья актуальна на

25.05.2022

За последнее время вышло несколько ограничивающих указов президента. Они затрагивают вопросы получения выручки на иностранный счет, работу с недружественными странами, продажи 80 % валютной выручки. Все ограничения направлены на то, чтобы минимизировать вывод капиталов за рубеж.

Разъяснения по вопросу получения валютной выручки содержатся в указах президента и в информации, которую публикует ЦБ.

Ранее эксперт сервиса для предпринимателей Эльба рассматривал тему ИП в эмиграции — разбирался, кому и как платить налоги. В очередном видеосюжете собраны ответы на самые распространенные вопросы бизнеса о приеме платежей на счет ИП за границей и валютных ограничениях.

Получение валюты на свой иностранный счет

Сегодня те, кто уезжает в Грузию, Армению и открывает там счета, интересуются, как им продолжать работать. В Указе Президента РФ от 28.02.2022 № 79 говорится, что с 1 марта 2022 года запрещено «зачисление резидентами иностранной валюты на свои счета (вклады), открытые в расположенных за пределами территории РФ банках и иных организациях финансового рынка».

Это звучит так, будто резиденты не могут со своего валютного расчетного счета перевести деньги на свой иностранный валютный счет. Но не все именно так трактуют эту формулировку. Появлялись мнения, что она указывает на запрет принимать любые поступления на зарубежный валютный счет. Ясность внесли комментарии ЦБ.

![]()

На своем сайте ЦБ ответил на следующий вопрос:

Могу ли я получить на счет в зарубежном банке средства в валюте от иностранной фирмы — зарплату, арендную плату, дивиденды по ценным бумагам?

Ответ: Да, на счет в иностранном банке от нерезидента может быть зачислена в валюте заработная плата, аренда, купоны, дивиденды и другие процентные платежи по ценным бумагам.

Стоит отметить, что ЦБ смягчил ограничения на переводы средств за рубеж для физлиц. На ближайшие 6 месяцев установлены новые пороги по суммам переводов:

- В течение календарного месяца физлица могут перевести за пределы РФ со своего счета в российском банке на свой счет или другому физлицу за рубежом не более $10 000 или в эквиваленте в другой валюте.

- Через компании, оказывающие услуги по переводу денежных средств без открытия счета, можно перевести в месяц не более $5 000 или в эквиваленте в другой валюте.

Продажа 80 % валюты, поступившей на иностранный счет

В Указе Президента РФ от 28.02.2022 № 79 сказано, что с 28 февраля 2022 года резиденты — участники ВЭД должны в обязательном порядке продавать иностранную валюту в размере 80 % суммы, зачисленной на их счета в уполномоченных банках. Под уполномоченными банками, согласно Федеральному закону от 10.12.2003 № 173-ФЗ, следует понимать кредитные организации, созданные в соответствии с законодательством РФ и имеющие право осуществлять банковские операции со средствами в иностранной валюте.

Если на иностранный счет поступает валютная выручка по внешнеторговой сделке, то ее нужно перевести на российский счет и продать 80 % (разъяснения ЦБ от 04.04.2022)

Оплата от контрагентов из недружественных стран

Распоряжение Правительства РФ от 05.03.2022 № 430-р утвердило перечень недружественных стран. При работе с контрагентами из этих стран придется соблюдать требования законодательства.

Под особый порядок с недружественными странами попали только сделки с кредитами, займами, ценными бумагами и недвижимостью (Указ Президента РФ от 01.03.2022 № 81). Это значит, что получать деньги за поставку, услугу от иностранного контрагента, в том числе недружественного, можно. Но при этом следует помнить, что 80 % выручки нужно продать. Это нужно сделать не позднее трех рабочих дней со дня зачисления валюты.

Платить иностранным компаниям, в том числе недружественным, тоже не запрещено. Российские ИП, физлица, самозанятые могут расплачиваться с ними как в валюте, так и в рублях. ЦБ это подтверждает. На сайте регулятора даны разъяснения по следующему вопросу.

![]()

Возможна ли покупка резидентами товаров за рубежом, оплата услуг, в том числе связанных с коммунальными платежами за недвижимость, находящуюся за рубежом, оплата обучения, медицинских услуг?

Ответ: Указ не устанавливает запрет на осуществление резидентами (физические и юридические лица, ИП, лица, занимающиеся частной практикой, «самозанятые» лица) платежей в пользу нерезидентов как в валюте РФ, так и в иностранной валюте на указанные цели.

Любые хозяйственные операции согласно требованиям российского законодательства должны быть подтверждены документально, в том числе и внешнеторговые. Однако состав документов при оформлении сделки с зарубежной организацией значительно отличается — традиционные первичные учетные документы в этом случае не подходят.

Знаете ли вы:

Россия входит в ТОП-20 стран-импортеров с объемом импорта 242,8 млрд.долл. по итогам 2019 года. Несмотря на значительный спад мировой внешней торговли, связанный с пандемией, который по прогнозам ВТО составит от 13 до 32% по итогам 2020 года, структура российского импорта не изменится радикально. Традиционно наибольшую долю товаров составляют машины, оборудование и аппаратура, продукция химической промышленности и транспортные средства, а в структуре импорта услуг, по данным ЦБ РФ, преобладают поездки, деловые услуги и транспорт.

Какие документы сопровождают сделку с зарубежной организацией?

Во внутренней торговле основанием для оказания услуг или поставки товаров является договор, оплата производится по выставленному счету, а подтверждающими документами являются акт, счет-фактура, УПД, товарная или товарно-транспортная накладная — в зависимости от того, оказываются ли услуги или поставляется товар. Правила ведения этих документов как в бумажном, так и в электронном виде закреплены в законодательстве и регулярно актуализируются.

В случае с внешней торговлей бухгалтерия имеет дело с совершенно иным набором документов. Основой международных торговых отношений между двумя организациями является контракт, который должен быть составлен на двух языках — языках субъектов торговых отношений для однозначного трактования всех его условий обеими сторонами. Формально отличий контракта от договора не так много, разделы документов идентичны.

А вот с подтверждающими документами не все так однозначно. В зарубежном законодательстве отсутствуют понятия товарных накладных, счетов-фактур, актов и УПД. Некоторые контрагенты соглашаются подписывать акты произвольной формы, составленные российскими партнерами с целью принятия их к бухгалтерскому учету, однако обязать их это делать нельзя.

Основным документом при работе с иностранной компанией, подтверждающим поставку товаров или оказание услуг, является инвойс, он же является основанием для выполнения платежа. Для поставки товаров и прохождения таможни кроме инвойса и контракта к грузу должны прилагаться другие сопроводительные документы:

- упаковочный лист;

- коносамент (для перевозок морским путем);

- железнодорожная накладная (для перевозки по железной дороге);

- сертификат происхождения;

- таможенная декларация;

- сертификаты и разрешительные документы для импорта товаров (в зависимости от ввозимого груза);

- прочие сопроводительные документы, которые требуются согласно законодательству РФ для ввоза определенных видов товаров.

Как оформляется инвойс?

Как и любой другой документ, подтверждающий внешнеэкономическую деятельность, для принятия его к учету налоговыми органами России инвойс должен быть составлен на двух языках. Наиболее часто для этой цели применяют русский и английский, однако ключевым требованием является наличие именно русской транскрипции, второй язык выбирает сторона-экспортер. Так, например, в российско-китайских торговых отношениях часто встречаются инвойсы именно на этих языках.

Выделяют две разновидности инвойсов:

1. Проформа-инвойс является предварительным документом и не может быть принят к бухгалтерскому учету при совершении оплаты. Он используется в случае, когда количество приобретаемых единиц продукции не определено сторонами. После окончательного согласования на основании договоренности формируется коммерческий инвойс, в котором зафиксированы окончательные условия поставки и по которому производится оплата. Проформа-инвойс также может применяться для поставки товаров с благотворительными целями и гуманитарных грузов, которые не предполагают оплату.

2. Коммерческий инвойс представляет собой сочетание документов. Если буквально перевести слово «invoice», то словари предлагают следующие варианты:

- счет — account, score, bill;

- фактура — texture, account, bill of parcels;

- накладная — waybill, consignment, delivery note, bill of lading;

- квитанция — receipt, ticket, claim check.

В этих определениях нетрудно запутаться и ключевую роль в данном случае играют обязательные реквизиты этого документа.

На текущий момент не существует жестко закрепленных требований к оформлению инвойсов, однако участники внешнеэкономической деятельности стараются придерживаться рекомендации № 6 Европейской экономической комиссии ООН от 06.09.1983 г. «Формуляр-образец унифицированного счета для международной торговли» (ECE/TRADE/148). Рекомендация предписывает несколько обязательных разделов:

- Номер и дата/время выписки.

- Идентификатор, наименование, адрес поставщика.

- Идентификатор, наименование, адрес покупателя.

- Идентификатор, наименование, адрес грузоотправителя.

- Идентификатор, наименование, адрес грузополучателя.

- Транспортная информация.

- Номер партии.

- Идентификатор контракта.

- Номер заказа.

- Информация о стране происхождения (идентификатор, наименование).

- Информация о сделке по ИНКОТЕРМС-2010.

- Информация по условиям поставки (в частности дата и время, когда товар должен поступить покупателю).

- Информация о маркировке товара.

- Информация об упаковке товара, в том числе количество отдельных товарных единиц.

- Вес и объем груза.

- Стоимость товаров/услуг.

- Информация по грузовым и страховым издержкам.

- Информация о предоплате.

- Подпись продавца

То есть по реквизитному составу инвойс сочетает в себе товарно-транспортную накладную и счет на оплату в одном документе, однако он не содержит информации о выделении НДС, поэтому нельзя его приравнивать к счету-фактуре. Стоит заметить, что состав реквизитов для инвойса об оказании услуг значительно меньше, чем при поставке товаров.

Можно ли перейти на электронный обмен с иностранными контрагентами?

На VI сессии Центра по упрощению процедур торговли и электронными деловыми операциями ЕЭК ООН, которая состоялась еще в 2010 году, была пересмотрена рекомендация № 6 — внесены поправки о возможности электронного фактурирования международных сделок. При этом, по мнению СЕФАКТ ООН, применение электронного обмена несет существенную пользу.

Трансграничный электронный обмен между странами ООН предполагает использование формата XML ЭДИФАКТ ООН. В рамках проекта Российской Федерации и ЕЭК ООН по государственно-частному сотрудничеству для упрощения процедур торговли и создания «единого окна» в 2011 году было проведено исследование по применению в России систем классификации, кодирования и электронной передачи данных для внешней торговли. По результатам исследования Правительству Российской федерации было предложено создать систему «Единого окна» для унификации электронного обмена как между федеральными органами власти (сейчас эту программу успешно реализует СМЭВ), так и для бизнеса.

Так может ли в настоящий момент российский бизнес обмениваться электронными документами со своими зарубежными контрагентами?

На текущий момент перейти на юридически значимый электронный документооборот с иностранными контрагентами невозможно в силу действующих ограничений:

- Для принятия к учету ФНС учетный документ должен соответствовать требованиям альбома форматов, описанного в приказе ФНС РФ от 21.12.2017 № MMB-7-6/1096@, который не описывает структуру инвойсов.

- Все электронные документы должны быть подписаны электронной подписью в соответствии с ФЗ-63, однако понятие ЭП, применяемое в РФ, уникально и не описано в международных стандартах, следовательно, иностранный контрагент не может подкрепить документ электронной подписью

Таким образом для подачи сведений в налоговые органы бухгалтерия обязана иметь бумажный оригинал инвойса, а значит и предварительно обрабатывать его.

Согласно существующей судебной практике к учету могут быть приняты инвойсы, поступившие в электронном виде (например, в виде email или pdf-файла), однако они должны содержать все необходимые для документа реквизиты. Такая практика имеет место как правило при импорте услуг.

Как и любой другой учетный документ, инвойс должен быть проведен в учетной системе, для этого бухгалтер может либо заполнить все реквизиты в учетной системе вручную и прикрепить скан документа, либо использовать интеллектуальные инструменты для сокращения временных издержек. Обработка одного комплекта первичной документации по статистике занимает у бухгалтера 10 минут, так как инвойс заменяет собой привычный комплект документов и содержит множество разделов автоматизация обработки таких документов может высвободить до 50% времени бухгалтера, которое он может применить для подготовку к различным проверкам.

Автор: Виталий Астраханцев, руководитель проектов развития бизнеса компании Directum

Может ли ИП выставить счет зарубежной компании при продаже товара?

Читайте также:

- Д)?И может ли мастерская с добавлением нового оквэда осуществлять свою основную…

- Мебель товары для дома

- У меня открыто ИП с оквэдом общественного питания но нет оквэда на продажу не продовольственными товарами,

- Можем ли мы получить лицензию на данный вид деятельности такси не открывая ОКВЭД 60.22 и заниматься данным видом деятельности законно?

- Продажа товаров WB

- Является это нарушением закона о предпринимательской деятельности?

- Может ли управляющая компания осуществлять деятельность без ОКВЭД 70.32.1

- Пожалуйста наша компания продает автосервисное оборудование,

- Либо нужен ОКВЭД курьерской деятельности?

- Возможно ли ооо осуществлять перепродажу, продажу товаров медицинского назначения в стационар не имея лицензии или она не требуется?

ИП может осуществлять деятельность по ОКВЭД 52.11. Может ли данный ИП выставить счет на продажу канцелярских товаров на сумму менее 10 т.р.?

Ответы на вопрос:

Здравствуйте. Имеет полное право.

Вам помог ответ?ДаНет

Сумма счета может быть любой,законодательством не ограничена.

Вам помог ответ?ДаНет

Может данный ИП выставить счет на продажу канцелярских товаров на сумму менее 10 т.р., Анна.

Вам помог ответ?ДаНет

Похожие вопросы

Д)?И может ли мастерская с добавлением нового оквэда осуществлять свою основную…

ИП, деятельность ремонт и изготовление ювелирных изделий. Мастерская находится в ТЦ.

Вопрос: какой оквэд добавить для продажи товаров первой необходимости (антисептик, влажные салфетки и т. д)?И может ли мастерская с добавлением нового оквэда осуществлять свою основную деятельность в период нерабочих дней или в условиях самоизоляции?

Мебель товары для дома

У меня ООО, деятельность-продажа товаров для дома, мебели. Какие мне нужны разрешения для продажи бытовой химии? И нужно ли расширять коды деятельности ОКВЭД?

Продажа товаров WB

Для продажи на маркетплейсе (WB, Ozon) обязательно ли иметь уточняющие товары ОКВЭД (грубо говоря, для канцелярских товаров-47.62.2), или без проблем можно указать только 47.91?

Либо нужен ОКВЭД курьерской деятельности?

У нас ИП. Код по ОКВЭД 49.41 по ЕНВД. Можем ли мы по договору оказывать Заказчику услугу по доставке товаров Клиенту. Подходит ли наш код под данный вид деятельности. Либо нужен ОКВЭД курьерской деятельности?

Заказчики из-за границы: как сделать всё легально

Время на прочтение

5 мин

Количество просмотров 79K

Из-за падающего курса рубля многие фрилансеры уже давно работают на зарубежных клиентов. Среди них не все желают сотрудничать с обычными физлицами: крупные заказчики требуют оформлять контракт и оплачивать работы в иностранной валюте. Чтобы охватить новый рынок, придётся зарегистрироваться как предприниматель и соблюдать серьезное валютное законодательство. Обо всех этих правилах мы постарались рассказать понятными словами.

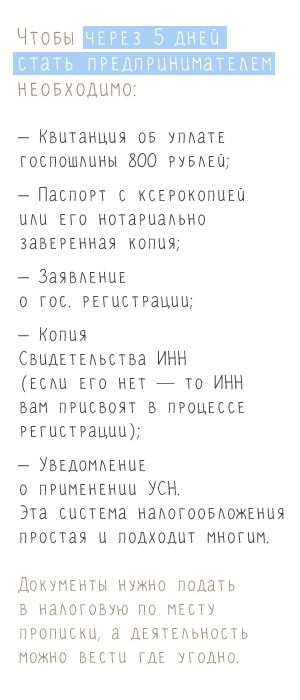

Зарегистрировать ИП

С регистрацией бизнеса появляется обязанность вести бухгалтерию. У ИПшника она простая, поэтому на первых порах лучше не смотреть в сторону ООО.

С регистрацией бизнеса появляется обязанность вести бухгалтерию. У ИПшника она простая, поэтому на первых порах лучше не смотреть в сторону ООО.

ООО привлекает начинающих бизнесменов ограниченной ответственностью: считается, что в случае банкротства вы рискуете только уставным капиталом. Но это не так — государство предусмотрело субсидиарную ответственность. Если компания окажется банкротом, то заставить рассчитаться по долгам могут как директора, так и учредителей (список лиц, которых могут привлечь к ответственности за деятельность организации, на самом деле, открытый). Личное имущество удастся сохранить, только при наличии доказательства, что действовали в интересах организации. Логика законодателей простая: банкротство допустили сами собственники, поэтому им придется взять на себя обязательные платежи.

Открыть валютный счет

Для расчетов в иностранной валюте с крупными заказчиками понадобится валютный счет. При выборе банка кроме таких очевидных плюсов как надежность, стоимость обслуживания и скорость проведения платежей, обратите внимание на удобства интернет-банка, возможность предоставления документов в режиме онлайн и адекватность специалистов в отделе валютного контроля. Когда поступит первый доход в иностранной валюте, эти достоинства значительно облегчат вам жизнь.

Пакет документов для открытия валютного счета очень схож с открытием обычного расчетного счета ИП. У каждого банка свои требования к документам, поэтому заранее уточните информацию в отделении или на сайте банка. Если открыть счет в том же банке, где у вас уже есть рублевый счет, вся процедура значительно упрощается.

После выполнения всех формальностей банк откроет валютный счет, а к нему ещё транзитный счет. Зачем два счета: поступления из-за границы должны проходить валютный контроль, поэтому изначально все деньги зачислятся на специальный транзитный счет. В этот момент распоряжаться доходом вы пока не можете. Как только специалисты валютного контроля убедятся в законности поступлений, деньги можно вывести на текущий валютный счет или сразу продать валюту. В противном случае сумма будет возвращена вашему плательщику.

Можно ли работать с Paypal и Payoneer, чтобы не заморачиваться с валютным контролем?

Мы знали, что вы зададите такой вопрос и подготовились заранее. Фрилансеры любят работать с этими площадками, поэтому расскажем о них подробнее с точки зрения закона.

Мы знали, что вы зададите такой вопрос и подготовились заранее. Фрилансеры любят работать с этими площадками, поэтому расскажем о них подробнее с точки зрения закона.

В 2013 году Paypal получил лицензию ЦБ РФ и предоставил пользователям возможность выводить деньги на счета в российских банках. Для бизнеса легально можно использовать только корпоративный счет в Paypal, который привязывается к рублевому расчетному счету. Вся оплата из-за рубежа в валюте автоматически пересчитывается в рубли на стороне платежной системы Paypal, поэтому никакого валютного контроля не будет (вы получаете зачисление в рублях, а не в валюте).

Из минусов:

- расплачиваться с вами могут только со счета физлица, по закону расчеты между ИП и организиями запрещены;

- пользователи Paypal жалуются на невыгодный курс конвертации валютной выручки в рубли.

Payoneer работает по-другому: иностранный банк выпускает вам карту. В нашем законодательстве это рассматривается как открытие счета в банке за пределами РФ, а об этом нужно сообщать в налоговую инспекцию. Кроме того, с 2015 года установлена обязанность сдавать отчеты о движении денег по счету в зарубежных банках. Сейчас порядок и форма такой отчетности не установлены, но нельзя это исключить в ближайшем будущем. Из минусов владельцы карты отмечают невыгодную комиссию при обналичке денег и ежедневный лимит на расчеты картой и снятие наличных.

Контракт с иностранным заказчиком

Чаще всего контракт оформляется на двух языках: на русском и на английском. По договоренности с заказчиком вместо полноценного контракта можно выставить инвойс, в котором будут оговорены все условия сделки (наподобие российского счета-договора). Оплата от заказчика будет подтверждением, что условия сделки приняты.

Чаще всего контракт оформляется на двух языках: на русском и на английском. По договоренности с заказчиком вместо полноценного контракта можно выставить инвойс, в котором будут оговорены все условия сделки (наподобие российского счета-договора). Оплата от заказчика будет подтверждением, что условия сделки приняты.

При составлении контракта уделите особое внимание условию оплаты, которое очень важно для валютного контроля. При прохождении контроля вы должны сообщить банку о максимальном сроке получения оплаты. Если заказчик перечислит деньги позднее срока, оговоренного в контракте, могут возникнуть споры со специалистами валютного контроля.

Кодексом об административных правонарушениях предусмотрено наказание за неполучение в срок иностранной валюты — штраф 1/150 ставки рефинансирования ЦБ РФ (действовавшей в период просрочки) от суммы денег, зачисленных с нарушением срока, за каждый день просрочки и (или) от 3/4 до одного размера суммы денег, не зачисленных на счет. Хоть и есть судебная практика с позицией, когда задержка оплаты по вине заказчика не является нарушением, спор лучше заранее предотвратить.

Подумайте как обозначить в контракте срок оплаты. Возможно, лучше не устанавливать его совсем либо значительно увеличить максимальную границу. Но тогда придется быть на чеку и влиять на контрагента, чтобы он не затягивал с оплатой, пользуясь случаем. И не забудьте заранее оговорить кто понесет издержки на комиссии за банковский перевод, чтобы избежать разногласий.

И последняя подсказка по контракту: чтобы не выставлять закрывающие документы, предусмотрите в контракте условие о том, что услуги считаются оказанными и работы принятыми после истечения определенного срока с момента оплаты заказчиком.

Если сумма договора более 50 000 долларов США — потребуется паспорт сделки.

Он необходим для валютного контроля, поэтому позаботиться стоит заранее. Для его оформления предоставьте заполненную форму с приложением подтверждающих документов. Обычно банк помогает справиться со всеми бумагами за дополнительную плату.

Валютный контроль

Заранее предупредим: к валютному контролю следует отнестись серьезно, ведь штрафы за нарушения могут достигать всей суммы по контракту.

Заранее предупредим: к валютному контролю следует отнестись серьезно, ведь штрафы за нарушения могут достигать всей суммы по контракту.

Когда деньги поступят на транзитный счет, банк сразу же об этом сообщит. Чтобы пройти валютный контроль, в течение 15 рабочих дней с момента получения денег на транзитный счет предоставьте справку о валютных операциях с приложением подтверждающих документов: контракт или паспорт сделки. Вместе с паспортом сделки предоставляются акты, инвойсы и справка о подтверждающих документах. Чтобы не изучать порядок заполнения всех этих справок, вы можете вновь обратиться в банк за помощью.

При желании докопаться до истины банк или налоговая имеют право запросить у вас документы по валютным операциям для проведения валютного контроля и проверки. Сохраняйте контракты, паспорта сделок и все документы, подтверждающие ваши валютные операции. В законе есть полный список, который могут с вас спросить.

Как с этого всего платить налоги

В конце всех бумажных оформлений вы наконец-то сможете свободно распоряжаться. Но прежде нужно поставить окончательную точку в легальной волоките — рассчитать налог с дохода в валюте.

В конце всех бумажных оформлений вы наконец-то сможете свободно распоряжаться. Но прежде нужно поставить окончательную точку в легальной волоките — рассчитать налог с дохода в валюте.

Налоги всегда считаются в рублях, поэтому пересчитайте сумму дохода по курсу ЦБ РФ, который установлен на дату получения денег на транзитный счет. Действующий курс ЦБ РФ можно посмотреть на сайте cbr.ru Выручка в иностранной валюте всегда учитывается на дату получения денег на транзитный счет.

А что делать с курсовой разницей?

Чаще всего под этим понимается изменение курса валюты, пока она хранится на счете. Как ни странно, для налога УСН такая разница не имеет никакого значения. Учитывать нужно только ту курсовую разницу, которая возникает при продаже иностранной валюты по курсу выше, чем курс ЦБ РФ в день продажи валюты. В таких случаях у вас появляется выгода, с которой и придется заплатить налог. Отрицательная курсовая разница в расходах УСН не учитывается.

Напоследок напомним, Эльба помогает в работе с валютными счетами. Вам достаточно импортировать банковскую выписку, а для учета в налоге система уже самостоятельно пересчитает доход в иностранной валюте в рубли и рассчитает курсовую разницу.