В каком порядке иностранные юридические лица — нерезиденты могут открывать банковские счета и банковские вклады в иностранной валюте и валюте РФ? Сегодня об этом мы поговорим в нашем видео.

В соответствии с законом нерезиденты на территории РФ вправе открывать банковские счета (банковские вклады) в иностранной валюте и валюте РФ только в уполномоченных банках (ст.13 Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле»).

Уполномоченные банки — это банки, которые имеют соответствующую лицензию (например, Сбербанк, ВТБ24, Альфа-Банк и пр.).

Важно! Иностранцы-нерезиденты имеют право без ограничений перечислять иностранную валюту и валюту РФ со счетов (вкладов) в банках за пределами территории РФ на свои счета (во вклады) в уполномоченных банках, и наоборот.

Порядок открытия и ведения банковских счетов (банковских вкладов) нерезидентов, открываемых на территории РФ, в том числе специальных счетов, устанавливает Банк России.

Что нужно сделать иностранному юридическому лицу, чтобы открыть расчетный счет в российском банке?

Зачастую иностранная компания не имеет филиалов и обособленных подразделений на территории России. Может ли иностранная компания открыть в российском банке расчетный счет, не открывая при этом в России представительства или филиала?

Да, может и первым шагом иностранной компании должна быть поставлена на учет в налоговом органе с присвоением ИНН и выдачей свидетельства о постановке на учет (письмо ФНС РФ от 01.09.2014 г. №СА-4-14/17456).

Как встать иностранной компании на учет в налоговом органе?

При постановке на учет, в том числе в связи с открытием счетов в банках на территории РФ, иностранной организации присваивается ИНН и выдается Свидетельство о постановке на учет.

Постановка на учет в налоговом органе иностранной организации в связи с открытием иностранцем счетов в банках на территории России осуществляется на основании следующих документов…

Хочешь знать больше? Смотрите в материале подготовленном юристом компании «РосКо — Консалтинг и аудит» Кириллом Теном.

Читайте: https://rosco.su/registracionnye-uslugi/bankovskiy-schet/inostrannaya-kompaniya/

Все самое интересное о налогах, праве и бухгалтерском учете от ведущей консалтинговой компании в России «РосКо».

В каком порядке иностранные юридические лица — нерезиденты могут открывать банковские счета (банковские вклады) в иностранной валюте и валюте РФ?

На основании ст.13 Федерального закона от 10.12.2003 г. №173-ФЗ «О валютном регулировании и валютном контроле» (далее по тексту — Закон №173-ФЗ) нерезиденты на территории РФ вправе открывать банковские счета (банковские вклады) в иностранной валюте и валюте РФ только в уполномоченных банках.

ЮРИДИЧЕСКИЕ УСЛУГИ C ROSCO!

Сразу отметим, что иностранцы, нарушившие положения актов валютного законодательства РФ и актов органов валютного регулирования, несут следующие виды ответственности в соответствии с законодательством РФ (ст.25 Закона №173- ФЗ):

-

административную ответственность (ст.15.25 КоАП РФ);

-

уголовную ответственность (ст.193 УК РФ).

Важно!

Иностранцы-нерезиденты имеют право без ограничений перечислять иностранную валюту и валюту РФ со счетов (вкладов) в банках за пределами территории РФ на свои счета (во вклады) в уполномоченных банках, и наоборот. Уполномоченные банки — это те банки, которые имеют соответствующую лицензию (например, Сбербанк, ВТБ24, Альфа-Банк и пр.).

Порядок открытия и ведения банковских счетов (банковских вкладов) нерезидентов, открываемых на территории РФ, в том числе специальных счетов, устанавливает Банк России (п.2 ст.13 Закона №173-ФЗ). В настоящее время действует Инструкция Банка РФ от 30.05.2014 г. №153-И (ред. от 24.12.2018 г.) «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов».

ОТКРЫТИЕ СЧЕТА В БАНКЕ ДЛЯ ИНОСТРАННОЙ КОМПАНИИ

Что нужно сделать иностранному юридическому лицу, чтобы открыть расчетный счет в банке?

Зачастую иностранная компания не имеет филиалов и обособленных подразделений на территории РФ. Может ли иностранная компания открыть в российском банке расчетный счет, не открывая при этом в России представительства или филиала?

Да, может и первым шагом иностранной компании должна быть поставлена на учет в налоговом органе с присвоением ИНН и выдачей свидетельства о постановке на учет (письмо ФНС РФ от 01.09.2014 г. №СА-4-14/17456).

АККРЕДИТАЦИЯ ИНОСТРАННЫХ ПРЕДСТАВИТЕЛЬСТВ, ФИЛИАЛОВ

Как встать иностранной компании на учет в налоговом органе?

В настоящее время в налоговых органах учет иностранных организаций осуществляется в соответствии с положениями НК РФ и Приказом Минфина РФ от 28.12.2018 г. №293н (письмо ФНС и Минфина РФ от 24.01.2019 г. №293н).

При постановке на учет, в том числе в связи с открытием счетов в банках на территории РФ, иностранной организации присваивается ИНН и выдается Свидетельство о постановке на учет.

Постановка на учет в налоговом органе иностранной организации по указанному основанию (в связи с открытием иностранцем счетов в банках на территории РФ) осуществляется на основании следующих документов:

-

заявления иностранной организации о постановке на учет в налоговом органе по форме, утвержденной в соответствии с п.5.1 ст.84 НК РФ;

-

выписки из реестра иностранных юридических лиц страны происхождения или иного равного по юридической силе документа, подтверждающего юридический статус иностранной организации;

-

документа уполномоченного органа страны происхождения иностранной организации, подтверждающего ее регистрацию в качестве налогоплательщика в этой стране с указанием кода налогоплательщика (или аналога кода налогоплательщика), либо документа указанного органа об отсутствии такого кода (его аналога). В случае указания кода налогоплательщика (его аналога) в самой выписке, предоставления дополнительного документа не требуется.

-

Учредительных документов иностранной компании (Устава) — нотариальные копии, апостилированные или прошедшие консульскую легализацию.

Датой постановки на учет в налоговом органе иностранной организации является дата внесения в ЕГРН сведений о постановке ее на учет в налоговом органе (п.27 Приказа Минфина РФ от 28.12.2018 г. №293н).

ЮРИДИЧЕСКАЯ КОНСУЛЬТАЦИЯ

Важно!

В случае открытия иностранной организацией нового счета (депозита) в том же или любом ином банке (филиале банка) на территории РФ, повторная постановка на учет такой иностранной организации в налоговых органах не осуществляется (п.28 Приказа Минфина РФ от 28.12.2018 г. №293н).

Постановка на учет иностранных организаций по указанному основанию осуществляется только при отсутствии иных любых оснований для постановки на учет в налоговом органе. В соответствии с нормами законодательства РФ постановка иностранной организации на учет только в связи с открытием счета в банке не приводит к осуществлению такой организацией деятельности в РФ (письмо ФНС и Минфина РФ от 24.01.2019 г. №293н).

Иностранная компания должна обратиться в налоговую инспекцию по месту нахождения банка.

Как было указано, в ситуации, когда иностранная организация, открывающая банковский счет, не имеет на территории РФ обособленного подразделения, она становится на налоговый учет в связи с открытием счета в банке на территории РФ.

КОГДА БАНК МОЖЕТ ОТКАЗАТЬ ВАМ В ОТКРЫТИИ СЧЕТА?

Комплект документов для открытия счета иностранному юридическому лицу

Для открытия расчетного счета юридическому лицу, созданному в соответствии с законодательством иностранного государства и имеющему место нахождения за пределами территории РФ, в банк представляются (п.4.2 Инструкции Банка РФ от 30.05.2014 г. №153-И):

-

выданные юридическому лицу лицензии (разрешения), если данные лицензии (разрешения) имеют непосредственное отношение к правоспособности клиента заключать договор, на основании которого открывается счет;

-

карточка;

-

документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами, находящимися на счете, а в случае, когда договором предусмотрено удостоверение прав распоряжения денежными средствами, находящимися на счете, с использованием аналога собственноручной подписи, документы, подтверждающие полномочия лиц, наделенных правом использовать аналог собственноручной подписи;

-

документы, подтверждающие полномочия единоличного исполнительного органа юридического лица;

-

документы, подтверждающие правовой статус юридического лица по законодательству страны, на территории которой создано это юридическое лицо, в частности, документы, подтверждающие его государственную регистрацию;

-

свидетельство о постановке на учет в налоговом органе в случаях, предусмотренных законодательством РФ.

Документы, составленные на иностранном языке, должны сопровождаться переводом на русский язык, заверенным в нотариальном порядке.

В случаях, предусмотренных законодательством РФ, документы, представляемые при открытии банковского счета, должны быть легализованы. Апостиль проставляется на самом документе или на отдельном листе, скрепляемом с документом.

Легализованный в установленном порядке документ иностранного государства подлежит переводу на русский язык. На русский язык переводится как сам иностранный документ, так и проставленный на нем апостиль.

Карточка с образцами подписей лиц, уполномоченных на подписание тех или иных бумаг при проведении сделок от имени иностранной компании, заверяется у нотариуса.

В открытии банковского счета может быть отказано, если не представлены документы, подтверждающие сведения, необходимые для идентификации клиента, либо представлены недостоверные сведения, а также в иных случаях, предусмотренных законодательством РФ.

Открытие банковского счета завершается, а банковский счет считается открытым с внесением соответствующей записи в Книгу регистрации открытых счетов. Запись должна быть внесена в эту Книгу не позднее рабочего дня, следующего за днем заключения соответствующего договора.

Дата публикации: 24.05.2022 15:41

Федеральным законом от 01.05.2022 № 120-ФЗ внесены изменения в статьи 83-84 Налогового кодекса Российской Федерации в части возможности постановки на учет иностранных организаций без посещения ими налоговых органов в связи с открытием им счета в российском банке, а также внесения изменений в сведения о таких организациях в Едином государственном реестре налогоплательщиков, на основании заявлений, направляемых в налоговые органы российскими банками.

Так, в настоящее время указанная постановка возможна на основании заявления о постановке на учет, направляемого в электронной форме таким российским банком. Заявление заверяется усиленной квалифицированной электронной подписью уполномоченного лица российского банка. После постановки на учет иностранной организации свидетельство о постановке на учет в электронной форме направляется российскому банку.

При самостоятельном обращении иностранных организаций в налоговый орган в целях постановки на учет в связи с открытием им счета (депозита) в банке на территории Российской Федерации учет осуществляется в соответствии с Особенностями учета в налоговых органах иностранных организаций, не являющихся инвесторами по соглашению о разделе продукции или операторами такого соглашения», утвержденными приказом Минфина России от 28.12.2018 № 293н.

- Главная

- Правовые ресурсы

- Подборки материалов

- Иностранная организация открыла счет в российском банке

Иностранная организация открыла счет в российском банке

Подборка наиболее важных документов по запросу Иностранная организация открыла счет в российском банке (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Нормативные акты

Справочная информация: «Ответственность за нарушения законодательства о налогах и сборах»

(Материал подготовлен специалистами КонсультантПлюс)Открытие банком счета российской организации, иностранной некоммерческой неправительственной организации, осуществляющей деятельность на территории Российской Федерации через отделение, аккредитованному филиалу, представительству иностранной организации, индивидуальному предпринимателю, счета инвестиционному товариществу при отсутствии сведений о соответствующих идентификационном номере налогоплательщика, коде причины постановки на учет в налоговом органе, дате постановки на учет в налоговом органе, открытие счета иностранной организации, не указанной в подпункте 1 пункта 1 статьи 86 НК РФ, нотариусу, занимающемуся частной практикой, или адвокату, учредившему адвокатский кабинет, без предъявления этим лицом свидетельства (уведомления) о постановке на учет в налоговом органе

Открытие счета в банке РФ на иностранную компанию. Предложение на оказание услуг

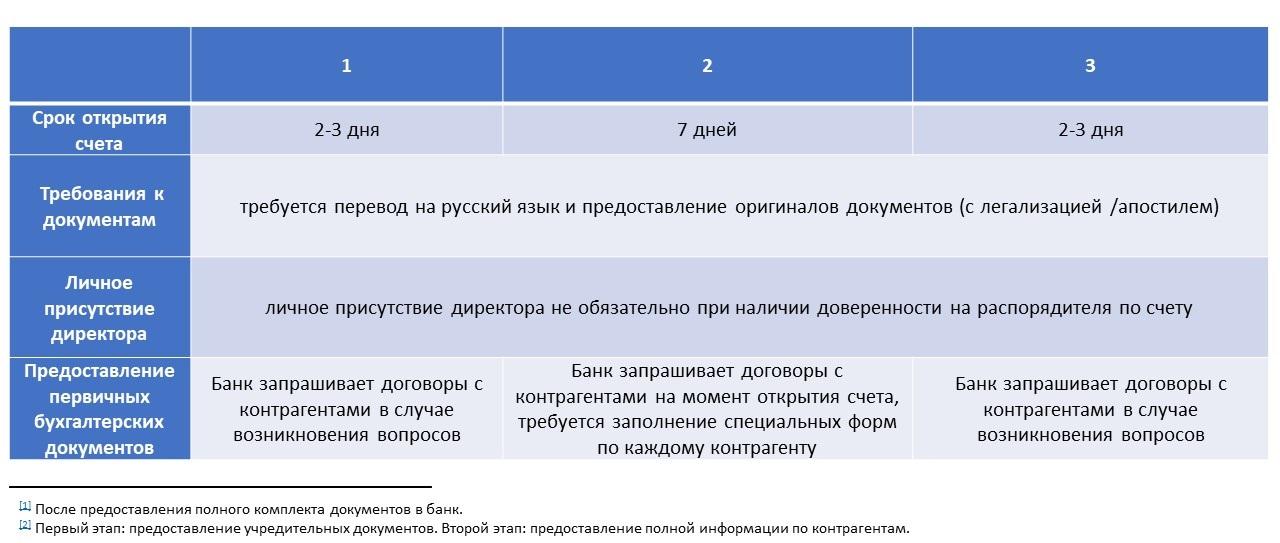

Условия, при которых иностранная компания сможет открыть в российском банке расчетный счет: сроки, требования, личное присутствие и предоставление отчетности.

- Certificate of Incorporation / Сертификат инкорпорации;

- Memorandum and Articles of Association / Устав и учредительный договор;

- Certificate of Good Standing / Сертификат хорошего состояния;

- Extract from the Registrar (Certificate of Incumbency) / Выписка из торгового реестра (Сертификат о занимаемых должностях);

- Свидетельство о постановке юридического лица на налоговый учет в налоговом органе Российской Федерации (Свидетельство ИНН) (см. информацию ниже о постановке иностранной организации на учет в налоговой инспекции РФ);

- Документы, подтверждающие полномочия единоличного (коллегиального) исполнительного органа юридического лица;

- Доверенность (в случае открытия счета по доверенности). Текст доверенности необходимо согласовывать с банком;

- Документ, удостоверяющий личность единоличного исполнительного органа (физического лица) юридического лица, лиц, уполномоченных на распоряжение денежными средствами на банковском счете, и иных представителей юридического лица;

- Нотариально заверенная карточка с образцами подписей и оттиска печати.

* Список является условным и может меняться в зависимости от стране регистрации иностранной компании и выбранного банка. Банки оставляют за собой право запросить любые иные документы и информацию.

Стоимость наших услуг по содействию в открытии счета в РФ составляет 1500 USD.

Мы также оказываем услуги по заказу и оформлению корпоративных документов компании, их легализации и нотариального перевода на русский язык. Стоимость услуг согласовывается дополнительно.

Иностранная организация, заинтересованная в открытии на территории Российской Федерации банковского счета, подлежит учету в инспекции ФНС РФ по месту учета банка, в котором будут открыты счета.

Согласно приказу Минфина РФ № 293н от 28.12.2018 года, который подлежит применению с 15 марта 2019 года, иностранная организация представляет в налоговый орган следующие документы и сведения:

- заявление иностранной организации о постановке на учет в налоговом органе по утвержденной форме;

- выписка из реестра иностранных юридических лиц страны происхождения или иной равный по юридической силе документ, подтверждающий юридический статус иностранной организации;

- документ уполномоченного органа страны происхождения иностранной организации, подтверждающий ее регистрацию в качестве налогоплательщика в этой стране с указанием кода налогоплательщика (или аналога кода налогоплательщика), либо документ указанного органа об отсутствии такого кода (его аналога). В случае указания кода налогоплательщика (его аналога) в выписке из реестра, документ, установленный настоящим подпунктом, не требуется;

- доверенность на лицо, представляющее документы в ИФНС;

- документ, подтверждающий полномочия лица подписывать заявление на постановку на учет.

Иностранные документы представляются в ИФНС в виде нотариальный копий, снятых с переведенных на русский язык легализованных/апостилированных оригиналов документов иностранной организации.

В случае наличия международного договора об отсутствии необходимости легализации (апостилирования) документов документы предоставляются в виде нотариальных копий, снятых с переведенных на русский язык оригиналов документов, выданных уполномоченными органами страны происхождения.

Услуги постановки иностранной компании на учет в ФНС в целях открытия счета в российском банке

Стоимость услуг – 25 000 рублей, включая все расходы, кроме перевода, нотариального заверения на доверенности и копий документов на иностранное юридическое лицо.

Подробнее

- Полное фирменное наименование, адрес, ИНН и КПП Банка, в котором будут открываться счета в РФ.

- В случае наличия — ИНН иностранной организации.

- Типы счетов, которые будут открываться, и наименование валюты.

Стоимость услуг – 25 000 рублей за одну компанию, в данную стоимость входят консультационные услуги по пакету необходимых документов, получение необходимых разъяснений в ИФНС, услуги по подготовке заявления в ИФНС, проекта доверенности на наших сотрудников, подача и получение документов в ИФНС.

Изготовление иностранных документов на компанию с консульской легализацией и переводом и их нотариальных копий в данную стоимость не входит и оплачивается отдельно.

**Перечень документов не является исчерпывающим и может быть дополнен после представления конкретного пакета документов Заказчиком.

Вас заинтересовало предложение?

1500 USD

Материалы по теме

Поделиться в социальных сетях:

Иностранные компании, желающие приобрести на территории Российской Федерации недвижимость, транспортные средства, получить права на пользование природными ресурсами, либо открыть свои филиалы и (или) представительства, обязаны встать на учет в налоговых органах.

В соответствии с Федеральным законом от 09 июля 1999 года № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» иностранное юридическое лицо, цель создания и (или) деятельность которого имеют коммерческий характер, имеет право осуществлять деятельность на территории Российской Федерации через филиал, представительство со дня их аккредитации. Аккредитацию таких филиалов, представительств в городе Москве осуществляет Межрайонная инспекцию ФНС России № 47 по г. Москве при предоставлении заявления об аккредитации филиала, представительства иностранного юридического лица по установленной форме, а также пакета документов, перечень которых установлен Приказом ФНС России от 27.07.2021 № ЕД-7-14/691@. Государственная пошлина за аккредитацию одного филиала или представительства составляет 120 000 рублей.

Постановка на учет в налоговом органе иностранной организации по месту осуществления ею деятельности на территории Российской Федерации через аккредитованный филиал (аккредитованное представительство), осуществляется на основании сведений об аккредитации филиала (представительства) иностранной организации, содержащихся в Государственном реестре аккредитованных филиалов, представительств иностранных юридических лиц (РАФП).

Датой постановки на учет в налоговом органе иностранной организации по основанию является дата внесения в РАФП записи об аккредитации филиала (представительства) иностранной организации.

Статьей 13 Федерального закона от 10 декабря 2013 года № 173-ФЗ «О валютном регулировании и валютном контроле» компании-нерезиденты наделяются правом открывать банковские счета (банковские вклады) в иностранной валюте и валюте Российской Федерации, при этом количество счетов, которое может иметь одно юридическое лицо, законом не ограничено.

Обязательным условием открытия банковского счета иностранным юридическим лицам-нерезидентам на территории Российской Федерации в уполномоченных банках является постановка на учет в налоговом органе Российской Федерации по месту постановки на учет банка (филиала банка), в котором компания желает открыть счет (пп. 2 п. 1 ст. 86 Налогового кодекса Российской Федерации).

Постановка на учет иностранной организации осуществляется в течение 5 рабочих дней со дня получения налоговым органом следующих документов:

-

выписки из реестра иностранных юридических лиц страны происхождения или иного равного по юридической силе документа, подтверждающего юридический статус иностранной организации;

-

документа уполномоченного органа страны происхождения иностранной организации, подтверждающего ее регистрацию в качестве налогоплательщика в этой стране с указанием кода налогоплательщика (или аналога кода налогоплательщика), либо документа указанного органа об отсутствии такого кода (его аналога). В случае указания кода налогоплательщика (его аналога) в вышеуказанной выписке, представление документа, установленного настоящим пунктом, не требуется.

Документы представляются в налоговые органы на русском языке или на иностранном языке с переводом на русский язык, заверенным в нотариальном порядке.

Документы, выданные или удостоверенные компетентными органами иностранных государств, представляются в налоговые органы при наличии легализации указанных документов или проставлении апостиля, если иное не установлено международным договором Российской Федерации.

Датой постановки на учет в налоговом органе иностранной организации является дата внесения в ЕГРН сведений о постановке ее на учет в налоговом органе.

Следует обратить внимание на то, что в случае, если иностранной компании-нерезиденту потребуется открыть новый счет (депозит) в том же или любом ином банке (филиале банка) на территории Российской Федерации, необходимости повторно вставать на учет в налоговом органе нет.

Консалтинговая группа «Альпийский ветер» оказывает услуги по сопровождению иностранных инвестиций в России, в том числе, постановке иностранных компаний (нерезидентов) на учет в налоговых органах Российской Федерации с присвоением идентификационного номера налогоплательщика (ИНН) или кода иностранной организации (КИО), с последующим открытием расчетных счетов компаниям нерезидентам в банках Москвы.

Открыть счет компании в зарубежном банке: ограничения

Российские фирмы могут открывать счета в зарубежных банках без ограничений — если таковые не установлены законом для отдельных лиц (п. 1 ст. 12 закона «О валютном контроле» от 10.12.2003 №173-ФЗ).

Вместе с тем компании, открывшие такие счета, обязаны:

1. В течение 1 месяца после открытия счета направить в ФНС уведомление об этом (п. 2 ст. 12 закона № 173-ФЗ).

При невыполнении фирмой этого обязательства на нее может быть наложен штраф от 800 тыс. до 1 млн руб. (п. 2.1 ст. 15.25 КоАП РФ).

2. Ежеквартально в срок до 30-го числа месяца, что следует за отчетным кварталом, направлять в ФНС сведения, отражающие движение средств на расчетном счете (п. 7 ст. 12 закона № 173-ФЗ, п. 4 правил, введенных постановлением Правительства РФ от 28.12.2005 № 819).

Если фирма не представит в ФНС данную отчетность, то также может быть оштрафована — на сумму 40–50 тыс. руб. (п. 6 ст. 15.25 КоАП РФ).

Операции, осуществляемые на расчетном счете компании за рубежом, должны соответствовать требованиям законодательства РФ о валютном контроле. В частности, если с использованием данного счета осуществляются транзакции в пользу других валютных резидентов (сама фирма, владеющая счетом, в соответствии с подп. 6 п. 1 ст. 1 закона № 173-ФЗ по умолчанию является валютным резидентом), то соответствующие транзакции допускаются, только если соответствуют законодательно утвержденным перечням.

ВАЖНО! В связи с введенными в 2022 году санкциями потребность в наличии иностранных счетов для юридических лиц РФ, с одной стороны, возросла. Но, с другой стороны, процесс открытия расчетного счета за границей из-за тех же санкций стал затруднен. Не все соглашаются работать с теми, кто попал под санкции, да и просто с контрагентами из России. Поэтому помимо всего прочего для открытия счета в иностранном банке следует узнать о его лояльности по отношению к клиентам из России.

Ознакомиться с перечнем разрешенных валютных транзакций при взаимодействии валютных резидентов РФ вы можете в статье «Валютные операции между резидентами и нерезидентами».

В связи с действиями недружественных стран в 2022 году были установлены особые правила для валютных операций и операций с иностранными контрагентами. Оформите пробный бесплатный доступ к системе КонсультантПлюс и переходите в Готовое решение, где отражены все новшества валютных операций.

Рассмотрим теперь типовой порядок открытия российской фирмой счета за границей.

Порядок открытия банковского счета за рубежом: выбор банка

Прежде всего, руководству российской организации нужно определиться с банком. Его можно выбрать, ориентируясь на следующие критерии:

1. Географическое расположение.

Оно может иметь значение с точки зрения возможности личной явки менеджеров фирмы в соответствующий банк для заключения договора по счету, проведения иных переговоров (например, на предмет кредитования). Здесь важны такие аспекты, как:

- визовый режим страны нахождения банка (степень его сложности);

- наличие ограничений и иной специфики нормативного регулирования правоотношений банков государства с российскими фирмами;

- расстояние от города нахождения компании (оно может повлиять на величину расходов на транспорт в страну и город нахождения банка);

- условия налогообложения финансовых операций в государстве нахождения банка (в том числе с учетом договоров данного государства с Россией по налогообложению).

2. Условия обслуживания.

Здесь все достаточно стандартно. Нужно смотреть:

- стоимость открытия, ведения счета;

- стоимость ввода капитала на расчетный счет, вывода;

- стоимость отдельных транзакций (например, налоговых, для контрагентов);

- комиссии по конвертации капитала в те или иные виды валют;

- перечень услуг, которые входят в стоимость ведения счета (или стоимость дополнительных услуг, которые желательны для предприятия).

3. Экономические показатели банка.

К таковым можно отнести:

- национальные, международные кредитные рейтинги;

- показатели по финансовой отчетности;

- количество клиентов.

При этом имеет смысл знакомиться не только с актуальными сведениями, но также и с историческими — в частности, отражающими результаты деятельности банка в периоды экономических кризисов.

4. Прочие критерии:

- популярность банка в том сегменте бизнеса, в котором ведет деятельность организация (есть кредитно-финансовые учреждения, специализирующиеся на обслуживании промышленных фирм, ИТ, консалтинговых организаций);

- оценка банка экспертами в аналитических статьях, обзорах;

- известность руководящих лиц банка, собственников, их достижения в финансовой сфере.

Как отчитываться при переводе денежных средств без открытия счета с использованием иностранных электронных средств платежа, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к правовой системе и переходите в Ситуацию.

Открыть счет за границей: подготовка документов

Выбрав банк, необходимо подготовить документы для открытия счета. В разных кредитных организациях их перечень может существенно различаться. Но типичный может характеризоваться включением таких документов, как:

1. Документы, удостоверяющие личность распорядителей денежных средств на банковском счете. Например, директора фирмы, главного бухгалтера, подчиненных им сотрудников.

Основной документ здесь чаще всего — загранпаспорт. Обязательно — действующий, лучше всего — действующий до сроков, рекомендованных банком.

В случае если счет будет открываться по доверенности — понадобятся копии соответствующих документов, заверенные в порядке, установленном законодательством РФ, национальным законодательством государства нахождения банка, а также международными договорами.

Потребуется также непосредственно доверенность — соответствующая аналогичным требованиям с точки зрения удостоверения подлинности.

2. Документы, подтверждающие статус компании как юридического лица.

Они должны быть апостилированы, при необходимости — переведены и перевод нотариально заверен. Классификация хозяйствующих субъектов, принятая в РФ (представленная, в частности, делением фирм на ООО, АО, ПАО), не всегда находит соответствие в законодательствах других государств, поэтому при подготовке документов очень важно корректно отразить в них организационно-правовую форму бизнеса на языке государства нахождения банка.

3. Документы, отражающие структуру владения и управления компанией. Например:

- устав;

- учредительный договор;

- приказы о назначении директора, главного бухгалтера.

4. Документы, подтверждающие, что в отношении фирмы не инициирована процедура банкротства.

В случае с российскими фирмами это может быть гарантийное письмо директора, в котором приведена формулировка о том, что при необходимости заинтересованное лицо может удостовериться в том, что фирма не участвует в процедуре банкротства, через официальную онлайновую картотеку арбитражных дел, которая ведется в РФ — https://kad.arbitr.ru.

Открытие и ведение счета

Непосредственно при открытии и последующем ведении счета следует уделить внимание таким нюансам, как:

1. Технологическая сторона управления счетом.

Необходимо заблаговременно выяснить, с помощью каких программных инструментов осуществляется управление счетом, а также как удостоверяются действия его владельца. Если это ЭЦП, то нужно заранее выяснить, каковы условия пользования ее ключом по национальному законодательству страны нахождения банка, как при необходимости аннулировать и обновить ключ.

2. Отчетность перед банком.

В некоторых случаях банки могут требовать от своих клиентов определенных отчетных процедур (или же заверения автоматически формируемых отчетов). Необходимо заранее узнать, какие это могут быть процедуры и каковы последствия их неосуществления.

3. Требования национального законодательства государства нахождения банка в части направления в компетентные органы уведомлений и отчетных процедур по счету.

Речь идет о нормах, схожих с теми, что рассмотрены нами в начале статьи, то есть установленных законом № 173-ФЗ. Во многих государствах подобные нормы права также действуют.

Итоги

До некоторого времени российские фирмы могли свободно открывать расчетные счета за рубежом. Но в связи с введенными в 2022 году санкциями делать это стало затруднительно, так как многие отказываются работать с контрагентами из России. Теперь для реализации данной возможности нужно учесть еще большее количество нюансов, связанных с выбором банка, подготовкой документов, подписанием договора с кредитной организацией, открытием и последующим ведением счета — с учетом соглашений с банком, а также требований национального законодательства страны нахождения соответствующей кредитной организации. И самое главное — необходимо выяснить, насколько лоялен банк к контрагенту из России.