Правительство — не единственная организация, которая может выпускать деньги. Частные граждане и бизнес на протяжении всей истории цивилизованного мира грешили этим делом.

Конечно, в наше время нельзя просто так взять и напечатать мешок своих собственных банкнот. Но сама концепция живёт и процветает. И это даже не так сложно, как кажется.

Все, что нужно, это создать вещь, которая будет востребованной, которую люди смогут понять и, самое главное, которой они будут доверять.

Можно ли так делать

Мифология и национальная гордость окружают эти национальные валюты ореолом незыблемости и безальтернативности. Газеты благоговейно говорят о «сильном» долларе, «стабильном» фунте, «укрепляющемся» рубле и так далее.

Государственные деньги — это напечатанные бумажные банкноты и/или штампованные монеты, выпущенные центральным банком вашей страны. Фактически это материальный эквивалент необходимой суммы, который мы можем обменять на различные товары и услуги.

Частные деньги — деньги, выпущенные частными лицами или компаниями. Это не инновация. Такие процессы всегда возникали и продолжают возникать, когда государственные финансовые системы работают неэффективно, и возникает спрос на более гибкий и функциональный инструмент расчёта.

Например в эру «Free Banking» в США (1837–1862) валюты выглядели совсем иначе, чем сегодня. Федеральному банку было слишком медленно, накладно и опасно гонять по необъятным просторам своей американской родины фургоны с наличностью.

Поэтому в Штатах, принявших Закон Мичигана муниципалитеты, частные банки, железнодорожные компании, рестораны, церкви и даже частные лица могли выпускать (и очень активно это делали) свои собственные баксы.

Неидеальная система, но для срочного решения такой проблемы, как отсутствие банкнот для расчёта на локальном рынке, лучше не придумать.

Современные примеры

Сегодня печатные частные деньги также в ходу. Например, есть Ithaca Hour — печатная валюта, которая обменивается в Итаке, штат Нью-Йорк с 1991 года, и позволяет участникам зарабатывать или покупать часы, чтобы покупать товары и услуги на месте работы.

Запущенная в 2006 году в регионе Беркшир, штат Массачусетс, местная валюта под названием BerkShares выпускается в филиалах нескольких местных банков и принимается в сотнях предприятий округа Беркшир.

Но это экзотика и нас не сильно интересует. А вот такая тема, как криптовалюты, очень даже. Если вы не знали, то да, биток и его сородичи — это самый что ни на есть каноничнейший пример частных денег.

Инфляция держит экономику в мертвой хватке? Международные инвесторы бегут в дальние уголки земного шара. Национальная валюта находится в свободном падении, и толстосумы добивают финансовую систему государства, эвакуируя своё богатство за бугор?

Что ты будешь делать? Запускай свою собственную криптовалюту! Взлетит? Успех зависит от доверия и спроса.

Например, поддерживаемая правительством валюта Зимбабве — совершенно бесполезная макулатура, в то время как кучка золота в World of Warcraft может стоить больше, чем пара почек игрока, покоряющего этот вымышленный виртуальный мир.

За эти деньги дерутся, судятся и даже убивают за них. Что, конечно, не может не печалить.

Чем все обычно заканчивается

Архитекторы частных валют сталкиваются с проблемой куриного яйца. Чтобы новая валюта стала популярной среди пользователей, её нужно зарегистрировать у ритейлеров.

Но чтобы преодолеть минимальный порог для регистрации, нужно сделать так, чтобы твой токен хотели майнить и пользоваться им для расчётов.

Поэтому цифровых монет целая туча, но на слуху не более двух десятков. На вершине, конечно же, знаменитый Bitcoin, который, однако, сегодня переживающей некий экзистенциальный кризис.

Ведь по сути, единственное, что ценно в BitCoin — это то, что куча интернет-зануд желают принимать его к оплате и лимит выпущенных монет уже близко.

BitCoin не поддерживается ни реальными контрактами, ни человеко-часами, ни единицами энергии. Вообще ничем, кроме святой веры толпы. С разработкой блокчейн-платформ для смартконтрактов типа Ripple или Gram, под такими деньгами появляется реальная база, а биток потихоньку сдувается.

Но проблемы битка — это уже совсем другая тема.

Выводы

Давайте подведём итоги. Итак:

- Частная валюты дают людям возможность отбросить плохую финансовую политику правительства.

- Это заставляет правительства действовать более разумно.

- Государство делает свои деньги более удобными и ценными, переманивая пользователей.

- Всё устаканивается.

- Система закрепляет удачную модель, становится «стабильной» и перестаёт поспевать за реальным рынком.

- На рынке появляются новые частные деньги и решают проблему.

Уроборос. История повторяется. Всё может служить валютой, и в конечном итоге победителем будет самый портативный, ликвидный, легко делимый, надёжный и понятный для понимания денежный знак. Монополии могут навредить рынку.

Государственный контроль может породить неэффективность. Поэтому потребность в альтернативе будет всегда.

Теперь вопрос — как сохранить свои сбережения если мир так стремительно меняется? Ответ на этот вопрос прост и сложен одновременно. Главный секрет — хранить сбережения не в деньгах или их эквивалентах, а в активах, которые приносят прибыль: недвижке, акциях.

Если вы купите немного акций Bayer (медкомпания, выпускает например Аспирин), то станете совладельцем этой компании и будете получать свою долю от ее прибыль. Компания генерирует прибыль, продавая лекарства. Лекарства нужны людям и они все-равно будут их покупать, хоть за доллары, хоть за крипторубли или что там еще придумают светлые головы. Нам с вами как совладельцам по сути — без разницы.

А как вы думаете, что было бы в России если бы каждый стал выпускать свою валюту?

Вексель — первая ценная бумага в истории и единственная, которую может выпустить обычный человек

Вексель — первый известный вид ценной бумаги в истории

В этой статье:

- Что такое вексель

- Виды

- Кто может выдать

- Погашение

- Протест векселя

- Риски

Что такое вексель

Вексель (от нем. Wechsel — «обмен, мена») — это документарная

ценная бумага

, в которой в письменном виде закреплено обещание одной стороны выплатить другой стороне определенную сумму денег либо по требованию последней, либо в указанную дату. Основная экономическая функция векселя — кредитная. С помощью векселя оформляются различные кредитные обязательства: оплата товара или услуги, возврат полученного кредита, предоставление кредита, обеспечение ссуды и т. д. Особое значение вексель в части этой функции имеет для покупателя, так как он дает ему возможность получить кредит от продавца без посредничества банков и других финансовых институтов.

Вексель обычно используется в бизнесе как средство краткосрочного финансирования. Например, компания продала товары, но еще не получила плату за них, соответственно, у нее нет наличных денег, чтобы расплатиться со своими кредиторами. В этом случае компания может выпустить вексель, по которому кредиторы компании смогут получить деньги после того, как с ней расплатятся должники. В вексельной схеме может принять участие и банк: в обмен на вексель компания получает наличные у банка и расплачивается со своими кредиторами, а перед банком гасит задолженность позже, когда получает средства от покупателей, первоначально взявших товар без оплаты.

Вексель может выписать и физическое лицо другому физическому лицу, но, как правило, они не пользуются этим правом ввиду сложности оформления документа по всем требованиям закона. Чаще всего население участвует в обращении векселей в качестве их покупателя у банков для сохранения и приумножения денежных средств — по таким бумагам предусмотрена выплата процентов.

Векселя занимают промежуточное место между неформальностью долговой расписки и юридической строгостью кредитного договора. Обычно вексель хранится у стороны, которой должны деньги, и возвращается

эмитенту

после оплаты.

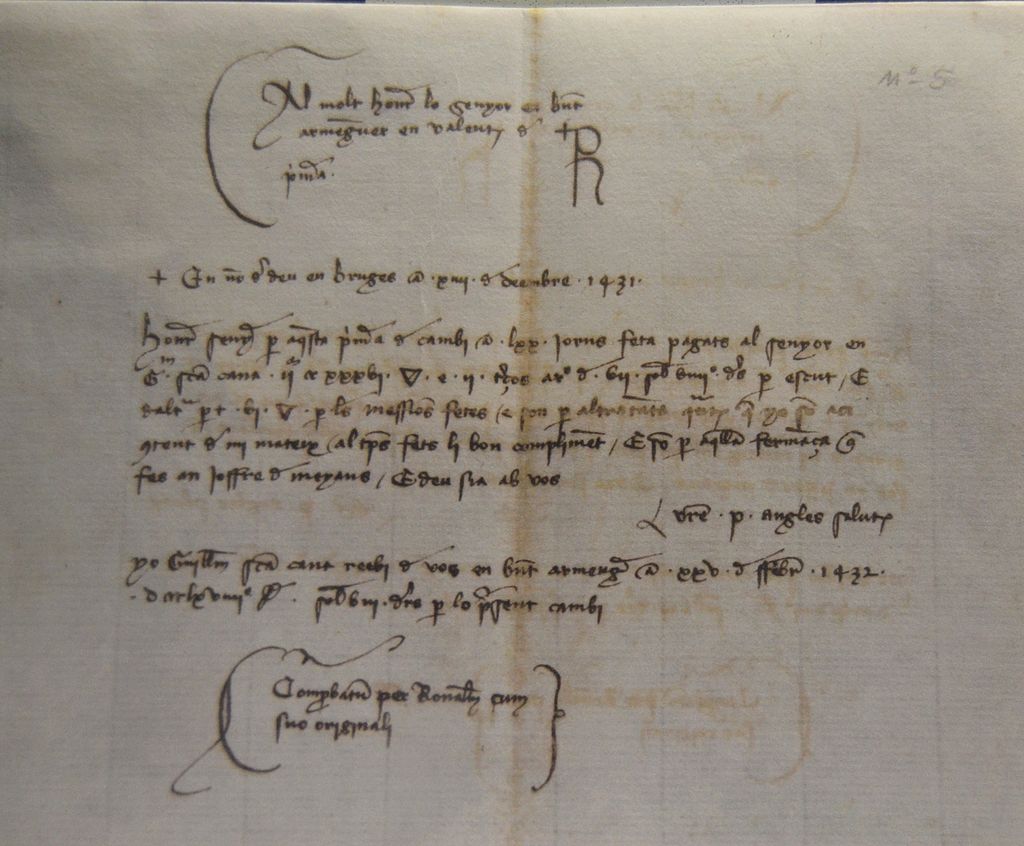

Рукописное обменное письмо, Италия, 1431 год. Переводной вексель был создан для того, чтобы избежать опасностей, связанных с перевозкой денег в монетах

(Фото: Музей истории Валенсии / Wikimedia Commons)

Словарь «РБК Инвестиций»: Ценная бумага

Вексель — первая форма ценной бумаги. Исторические данные свидетельствуют о появлении прототипов векселя во времена древнего Вавилона. Развитие торговли вызывало потребность как в безопасном переводе средств из одного места, так и в коммерческих кредитах. В эпоху средневекового феодализма в XII–XIV веках стали формироваться элементы вексельного обращения в том понимании, которое дошло до современности. В то время валюты не были свободно конвертируемыми — государства обладали «правом чеканки», которое запрещало обращение иностранных монет внутри одной страны и вывоз собственных в другие. Переселенцы и торговцы для перевода денег из одной местности в другую стали использовать «обменные письма». Они выдавались в одной стране в обмен на наличные деньги, а в другой вновь обменивались на наличные через менял, которые имели своих представителей, партнеров и контрагентов в различных государствах. Со временем векселя стали общепринятым платежным средством за поставленный товар.

В 1848 году прусским правительство приняло Общегерманский вексельный устав, который был взят за основу вексельного законодательства в нескольких европейских государствах. В 1930 году в Женеве была принята конвенция «О единообразном законе о переводном и простом векселе», унифицировавшая основные нормы международного вексельного права, которые действуют и по сей день.

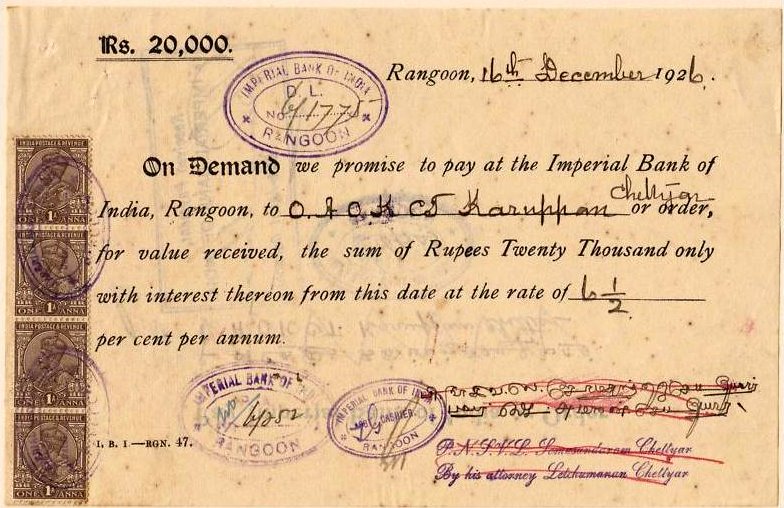

Вексель от Императорского банка Индии, Рангун, Бирма, 1926 год

(Фото: Imperial Bank of India / Wikimedia Commons)

В России векселя регулируются в соответствии с международными нормами, что отражено в Федеральном законе от 11 марта 1997 года № 48-ФЗ «О переводном и простом векселе».

Статус векселя как одного из основных экономических видов российских ценных бумаг, а также правовые последствия утраты векселя и порядок восстановления прав по утраченному векселю закреплены в Гражданском кодексе Российской Федерации. Операции с векселями для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями.

Вексель — единственный вид ценной бумаги, обязательства по которой, согласно российскому законодательству, могут нести не только юридические лица, но и обычные граждане (физические лица).

Виды векселей

Право на вексель, то есть на получение указанной в нем суммы денег, имеет векселедержатель.

Вексель относится к долговым ценным бумагам: товарный вексель — представитель капитала в товарной форме, финансовый вексель — в денежной форме.

Виды векселей по эмитенту:

- казначейские — правом выпуска обладают Центральный банк России и Минфин;

- муниципальные — правом выпуска обладают местные органы власти и управления при согласовании с правительством;

- частные — правом выпуска обладают юридические и физические лица.

Виды векселей по экономической сущности:

- коммерческие — вексель используется для отсрочки платежа по товарной сделке или в качестве коммерческого кредита;

- финансовые — вексель выступает гарантом возврата полученной ссуды. Дисконтный финансовый вексель — номинал возвращается при гашении, доход не выплачивается. Процентный финансовый вексель — номинал возвращается при гашении, доход выплачивается только при гашении;

- банковские — вексель используется банками для привлечения свободных денежных средств с выплатой определенного вознаграждения;

- фиктивные — в основе нет ни движения товара, ни движения денег. К фиктивным векселям относят: бронзовый, дружеский, встречный. Бронзовый — вексель, не имеющий реального обеспечения, плательщиком по нему является либо вымышленное лицо, либо заведомо неплатежеспособное. Дружеский — вексель, который выдает одно платежеспособное лицо другому неплатежеспособному как средство платежа или изыскания денежных средств путем учета векселя в банке. Встречный вексель — два лица выставляют векселя друг другу, после чего учитывают их в разных банках. При наступлении срока платежа они вновь обмениваются векселями и учитывают их в других банках.

Виды векселей по плательщику:

- простые (соло) — тот, кто выдал вексель (векселедатель), тот по нему и платит (плательщик). Обязательства векселедателя (должника) ничем не обусловлены, то есть он не может отказаться по нему уплатить определенную сумму денег в установленный срок и в конкретном месте векселедержателю или по его приказу;

- переводные (тратта) — векселедатель и плательщик — разные лица. Необходимо согласие плательщика быть плательщиком — главным должником по векселю. Плательщик — должник векселедателя, векселедатель — должник первого векселедержателя. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег третьему лицу — держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептирует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

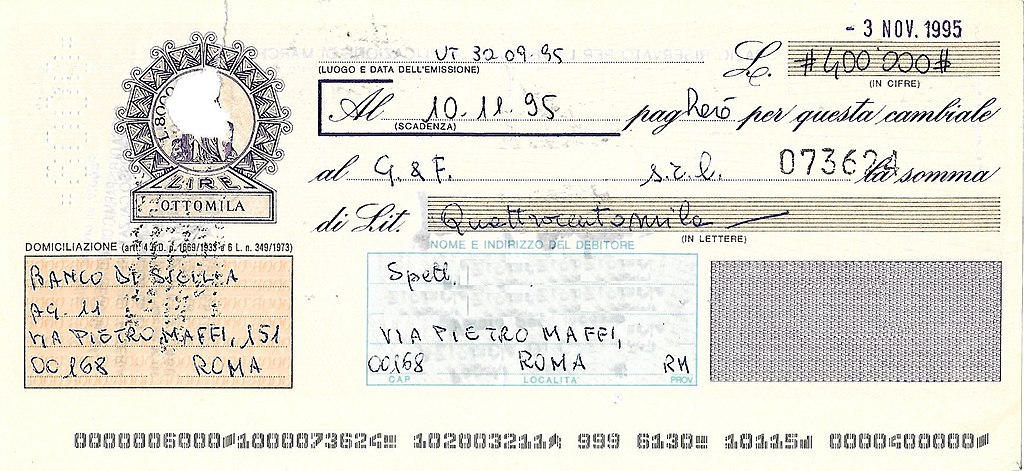

Простой вексель, Италия, 1995 год

(Фото: Wikimedia Commons)

Виды векселей по сроку платежа:

- определенно срочные — установлена конкретная дата оплаты;

- неопределенно срочные — день платежа заранее не определен и зависит в основном от векселедержателя.

Виды векселей по наличию залога:

- обеспеченные — вексель гарантирован залогом, который остается в распоряжении кредитора до полной оплаты долга;

- необеспеченные — вексель не гарантирован залогом.

Виды векселей по возможности передачи другому лицу:

- индоссируемые — по индоссаменту могут передаваться другому лицу, свободно обращаются;

- неиндоссируемые — именные, передача другому лицу невозможна, делается оговорка «не приказу».

Виды векселей по месту платежа:

- домицилированные — место платежа не совпадает с местонахождением плательщика, первого держателя или с местом выдачи векселя. Указано в векселе дополнительно;

- недомицилированные — местом платежа является место нахождения трассата (переводной вексель), векселедателя (простой вексель), ремитента (первого получателя) или место выдачи векселя.

В настоящее время в России наибольшей популярностью среди бизнеса и банковских учреждений пользуются простые векселя (соло).

Кто может выдать вексель

Вексель может выдать как юридическое лицо, в том числе индивидуальный предприниматель, так и физическое лицо, достигшее возраста 18 лет.

Что такое погашение векселя

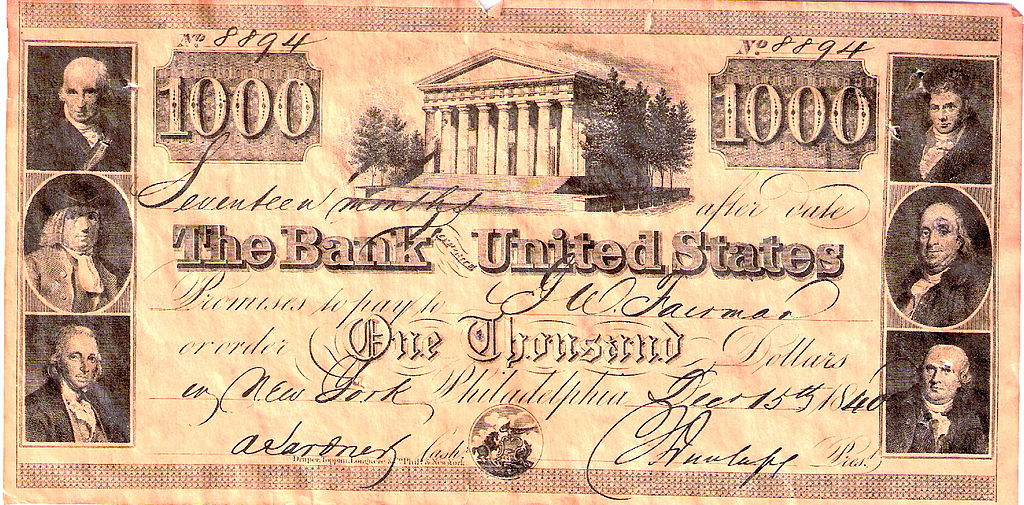

Простой вексель, США, 1840 год

(Фото: Wikimedia Commons)

Погашение векселя — это платеж по нему в установленный срок.

Процедура платежа по векселю строго стандартизирована:

- вексель предъявляется к оплате в месте нахождения плательщика, если в векселе не указано иное место;

- плательщик должен осуществить платеж немедленно по предъявлении векселя, если предъявление последнего своевременно. Отсрочка платежа по векселю допускается только в случае возникновения обстоятельств непреодолимой силы;

- при исчислении срока погашения векселя не учитывается день, в который он выписан. В случае когда день погашения приходится на нерабочий день, вексель погашается в ближайший рабочий день;

- предъявление векселя к оплате до срока его погашения не обязывает должника платить по нему, равно как и не может быть удовлетворено требование должника к векселедержателю принять платеж до срока погашения векселя;

- должник может оплатить в день погашения векселя только часть суммы, а векселедержатель не имеет права не принять платеж. В подобных случаях на лицевой стороне векселя делается отметка о погашении части вексельной суммы. Векселедержатель имеет право опротестовать неоплаченную сумму и предъявить иск к любому из всех обязанных по векселю лиц в размере неоплаченной суммы. На практике возникают такие обстоятельства, когда необходимо продлить срок платежа. В этом случае на лицевой стороне векселя делается запись «срок платежа продлен до…» и ставятся подписи всех обязанных по векселю лиц.

Бланк-образец простого векселя Сбербанка, 2022 год

(Фото: Сбербанк)

Вексель может быть не принят к платежу или к акцепту на следующих основаниях:

- по указанному адресу невозможно отыскать плательщика;

- смерть плательщика;

- несостоятельность плательщика;

- в векселе указано «не акцептован» или «не принят»;

- запись об акцепте зачеркнута.

Что такое протест векселя

Фото: Shutterstock

Протест векселя — это письменно оформленный нотариусом акт протеста, в котором прописаны факты отказа плательщика от акцепта или оплаты векселя (протест в неакцепте или неплатеже), отказ акцептанта проставить дату акцепта (протест в недатировании акцепта), отказ депозитария векселя от его выдачи собственнику (протест о невручении).

Векселедержатель или его уполномоченное лицо должны предъявить неоплаченный вексель в нотариальную контору по месту нахождения плательщика или признанного им согласно условиям векселя. При невозможности установить место нахождения должника протест векселя совершается без предъявления требования о платеже или акцепте.

Если должник в досудебном порядке удовлетворит требования нотариуса, вексель возвращается взыскателю без совершения протеста. При этом на векселе проставляется отметка о получении платежа.

Если на этапе совершения протеста векселя должник отказывается удовлетворить требования кредитора, то последний имеет право обратиться в суд. При этом векселедержатель вправе требовать с должников лиц не только сумму долга по векселю, но и понесенные издержки на услуги нотариуса и судебный процесс.

В случае истечения сроков, установленных для совершения протеста в неакцепте или неплатеже, векселедержатель теряет свои права против индоссантов, векселедателя и других обязанных лиц, за исключением акцептанта.

При своевременном совершении протеста векселедержатель имеет право взыскания причитающейся ему суммы в судебном порядке в течение определенного срока, называемого вексельной давностью.

В случае если векселедержатель надлежащим образом не опротестует вексель, он потеряет право требования долга по вексельному праву, которое подразумевает безусловное обязательство должника совершить платеж независимо от наличия нарушений условий основной сделки. Тем не менее у векселедержателя, не оформившего акт протеста, остается право обратиться в арбитражный суд с исковым заявлением против должника, но решение суда будет приниматься, исходя из условий основной сделки, а не вексельного права.

У должника есть право в судебном порядке оспорить протест векселя.

Риски векселя

Основной риск при приобретении векселя — это неплатежеспособность векселедателя, то есть отсутствие выплаты по нему в срок и полном объеме. Важно также помнить, что средства физического лица, направленные на приобретение векселя, не подлежат обязательному страхованию в соответствии с Федеральным законом от 23.12.2003 N 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

В вексельном обращении Росфинмониторинг и Банк России также усматривают риск использования этого вида ценных бумаг в схемах по отмыванию преступных доходов. В сентябре 2019 года Банк России рекомендовал кредитным организациям воздержаться от выдачи векселей при наличии подозрений, что вексель может быть использован в схемах, конечной целью которых является обналичивание денежных средств либо незаконный вывод денежных средств за рубеж.

«В настоящее время отмечается общее снижение использования векселей в теневых схемах, в том числе связанные с выводом денежных средств за рубеж, — сообщили «РБК Инвестициям» в пресс-службе Росфинмониторинга. — Полагаем, что на снижение существенным образом повлияла концентрация внимания кредитных организаций на операциях с векселями в связи с выпуском Банком России методических рекомендаций от 16.09.2019 № 26-МР «О повышении внимания кредитных организаций к операциям с векселями». Росфинмониторингом фиксируются неоднократные отказы банков в проведении операций с векселями на значительные суммы в связи с наличием подозрений в том, что целью их совершения является легализация (отмывание) доходов, полученных преступным путем».

Следите за новостями компаний в нашей группе в сети «ВКонтакте»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

Подробнее

Автор: Кевин Блум (Kevin Bloom)

В XIX веке в Новой Англии было несколько общин, представлявших собой

маленькие утопии. Одна из них называлась Модерн-Таймс. Она возникла на

Лонг-Айленде как социалистический эксперимент. Поселение существует и сегодня,

только под названием Брентвуд.

Самым интересным в этом поселении был эксперимент с трудовыми векселями.

Каждый выпускал собственную валюту. Таким образом, никто не был на мели, если

мог расплатиться будущим товаром или услугой, представленными векселем. Векселя

деноминировались в часах труда. Вы, наверное, уже догадались, что случилось, –

векселя некоторых людей считались бесполезными. Если вы врач, то вы не захотите

обменивать свое время на равных с кем-то, кто собирает хворост, а тем более с

худшим сборщиком хвороста.

Тем не менее это неплохая идея, если не навязывать теорию о том, что «труд

каждого равен» (как настаивал один из моих преподавателей). Да, разгребать

уголь труднее, чем быть программистом, по крайней мере физически, – но это

может делать больше людей.

Мне хотелось бы вновь вернуться к криптовалютам, учитывая, что у нас было

достаточно времени, чтобы в них разобраться.

Налоговое управление США (Internal Revenue Service (IRS)) решило, что

они не являются валютами, что расходится с мнением большей части международного

сообщества, признающего, что они в первую очередь являются именно валютами.

Товар ли они, как утверждает IRS? И товар тоже. Иногда криптовалюта

представляет собой токенизированную ценную бумагу – свидетельство доли в

бизнесе. В других случаях это утилитарный токен, подлежащий обмену на пинту

пива, цифровой товар или $1.

Утилитарный токен может быть обеспечен чем-то настолько глупым, как

венесуэльское правительство, а может быть обеспечен реальным имуществом. Он

может представлять право на будущий продукт или прибыль; его можно держать, им

можно спекулировать, его можно обменивать на национальную валюту и т. д.

Стоимость альтернативных валют всегда будет непредсказуемой. Возможно, вы

вспомните, как в 1996 г. кто-то придумал E-gold. Отличная идея как для того

времени, но ее полную историю и проблемы см. здесь.

E-gold во многих отношениях можно считать предшественником биткойнов, чьи

владельцы были легкой мишенью. Их активы конфисковали правоохранители, и E-gold

объявили бизнесом по денежным переводам, как было и в случае биткойнов в

некоторых государствах. Владельцев называли преступниками и террористами, и,

разумеется, не обошлось без российских хакеров. Хотя биткойны объединяет с

E-gold проблема псевдоанонимности, теперь собственность распределена по всему

миру – и ситуация стала лучше!

Что если каждый мог бы выпускать собственную валюту? Теперь это возможно!

Благодаря Waves можно в считанные минуты создать собственные токены и

торговать ими, укрывшись в вашем бункере. Waves – особенная криптовалюта и

одновременно платформа. Используя приложение Waves для ПК, можно создать

собственные токены и обменивать их на другие токены, такие как биткойны, эфир и

т. д., и все это занимает считанные секунды. Waves создана специально для этой

цели.

Есть также криптовалюта SLP, основанная на одном из ответвлений биткойнов и

продвигаемая в последнее время Роджером Вером (Roger Ver). SLP

расшифровывается как Simple Ledger Protocol («простой протокол реестра») и

имеет интересную опцию, позволяющую создавать дивиденды для ваших токенов. Как

и в случае Waves, можно также скачать бесплатное приложение для обмена SLP.

Стоит ожидать появления большего числа обменников вроде https://shapeshift.io,

что создаст мгновенный вторичный рынок. Произойдет стремительный рост бизнесов,

обслуживающих международных потребителей, которые сами по себе тоже станут

бизнесами. Наконец, проблема капитализации новых удивительных проектов может

быть решена еще в 2019 г.

Я считаю, что бизнес секьюритизации активов, куда сейчас инвестировано

триллионы евро, готов к токенизации. Я занимался разработкой плана по

международному дроблению ипотечных закладных. Далее вы увидите токенизацию

всего от аренды автомобилей до покупок самолетов.

Все это приведет нас к такому будущему денег, где можно будет совершать

микро- и макроинвестиции по всему миру с мобильного телефона. Что случится с

национальными валютами? Я ожидаю, что их ждет судьба каменной валюты острова

Яп, венесуэльского боливара и зимбабвийского доллара.

«Я более чем убежден, что если у нас когда-нибудь снова будут достойные

деньги, то они будут выпускаться не правительствами, а частными предприятиями…»

– Ф. А. Хайек (F. A. Hayek)

Бонус! Картинка в начале статьи – это вексель, подписанный Нортоном

I (Norton I), «императором США и протектором Мексики», знаменитым

чудаком. Сейчас такие векселя на 50 центов стоят больше $20,000, если вам

повезет их найти.

За последние десять лет многие люди почти полностью отказались от наличных денег и обычно пользуются банковскими картами и приложениями на смартфонах. Однако, в 2022 году популярность купюр и монет снова вернулась — у банкоматов снова стоят большие очереди, а продавцам приходится пересчитывать сдачу. Как можно понять, у физических денег есть масса минусов, но люди все равно к ним уже давно привыкли и совершенно не против начать пользоваться ими снова. В основном это связано с тем, что купюры и монеты находятся в непосредственном распоряжении человека — когда они рядом, ему гораздо спокойнее, потому что он их контролирует. А вот когда деньги хранятся на электронном счете, зачастую не покидает чувство, что они могут взять и исчезнуть. В общем, несмотря на все минусы, наличные деньги все еще на ходу, так что предлагаем прямо сейчас узнать: как печатаются деньги, какие технологии защищают их от копирования и сколько стоит печать одной купюры или монеты.

Знаете ли вы, кто и как печатает деньги? Сейчас все расскажем

Содержание

- 1 Кто занимается печатью денег

- 2 Как печатаются деньги

- 3 Защита денег от копирования

- 4 Как чеканятся монеты?

- 5 Сколько стоит печать денег

Кто занимается печатью денег

Выпуском российских денег занимается Банк России — он оценивает, какое количество налички нужно для экономики и запускает производство купюр и монет. Их печатью занимается российское предприятие «Гознак», которое включает в себя монетные дворы Москвы и Санкт-Петербурга, бумажные и печатные фабрики, а также ряд других структур.

Заказы на печать бумажных купюр дает Банк России

Что касается других стран, там печать бумажных денег и чеканка монет производятся на собственных предприятиях. Например, в США печатью долларов занимается Бюро гравировки и печати. Помимо изготовления совершенно новых банкнот, предприятие занимается восстановлением ветхих купюр — это можно сделать даже с деньгами, которые наполовину порваны. У каждой другой страны имеются такие же структуры, которые печатают деньги по собственным правилам.

Бюро гравировки и печати США

Где люди хранили деньги до появления банков? Ответ тут.

Как печатаются деньги

Бумажные деньги России печатаются на печатных фабриках Москвы и Перми. Самый большой филиал Гознака располагается в Перми — там работает около 1600 людей. Многие из рабочих подписывают документ о неразглашении, потому что информация о тонкостях печати денег и способах их защиты от подделывания должна знать строго ограниченное число людей. Как можно понять, подробностей о технологии печати настоящих денег очень мало, поэтому обойдемся несколькими интересными фактами.

Печать денег — сложный процесс, детали которого держатся под секретом

Деньги печатаются на специальной бумаге. Она обладает повышенной стойкостью к сгибаниям, растяжению и другого рода деформациям. Денежная бумага производится только на фабриках в Санкт-Петербурге и Краснокамске. Огромные листы бумаги накладываются на массивные принтеры, каждый из которых наносит определенные наборы цветов. В процессе печати специальные люди и аппаратура проверяет, чтобы каждый элемент изображения находился на своем месте — нельзя допускать даже отклонения на миллиметр!

Денежная бумага сильно отличается от обычной

Защита денег от копирования

В процессе печати на купюры наносятся элементы, которые нужны для защиты их от копирования. Так как мошенники, которые изготавливают фальшивые деньги, всегда совершенствуют свои технологии, эти элементы постоянно обновляются.

Вот основные защитные элементы купюр от копирования:

- водяные знаки — надписи и изображения, которые видны на фоне яркого цвета;

- защитная нить — еле заметная лента из металла, которая скрыта внутри бумаги;

- муаровые полосы — элементы, которые видны при наклоне купюры;

- микроперфорации — небольшие отверстия, из которых складываются цифры и фигуры;

- голограммы — трехмерные фигуры, которые меняются при повороте купюры.

Все перечисленные выше элементы можно использовать для определения подлинности купюр невооруженным взглядом. Однако, преступники уже давно научились хорошо их подделывать, поэтому на деньгах есть более сложные элементы, которые может разглядеть только специальное устройство.

К сожалению, поддельные деньги встречаются очень часто

Речь идет о машиночитаемых защитных элементах:

- магнитные метки — элементы, которые нанесены магнитной краской;

- ультрафиолетовые метки — элементы, которые видны только под УФ-светом;

- инфракрасные метки — изображения, которые нанесены метамерными красками.

Как правило, такие элементы защиты подделать очень сложно. Чтобы их увидеть, нужен специальный детектор — купить его рекомендуется всем, кто имеет дело с большими деньгами.

Пятитысячная купюра

В качестве примера можно рассмотреть российскую купюру номиналом 5000 рублей. В качестве водяного знака, который виден на фоне яркого света, используются портрет генерал-губернатора Муравьева-Амурского и число «5000». С левой стороны от памятника Муравьеву-Амурскому находятся магнитные и люминесцентные элементы. Справа имеется яркая полоса на гербе Хабаровска, которая перемещается от наклона купюры. Помимо всего этого, на купюре есть много других элементов для защиты от создания фальшивых копий.

Вам будет интересно: Деньги влияют на счастье больше, чем считалось раньше

Как чеканятся монеты?

В России металлические деньги изготавливаются в Монетном дворе, расположенном в центре Москвы. Сегодня чеканкой монет занимается автоматизированная аппаратура. В качестве сырья для производства 10-рублевых монет используется сталь и латунь. Для чеканки монет номиналом 1, 2 и 5 рублей применяется сталь и никель. Заготовки для металлических денег тщательно сортируются и отправляются в специальный станок, который производит до 750 монет в минуту. Скорость чеканки напрямую зависит от номинала монет — некоторые из них изготавливаются чуть дольше.

Российские монеты изготавливаются из разных материалов

После чеканки, монеты попадают в счетную машинку, которая сортирует монеты по номиналу. Все они упаковываются в пакеты по 100 штук и снабжаются QR-кодом со служебной информацией. Пакеты пакуются в коробки для Центробанка с элементами для защиты от влаги. После получения, Центробанк получает коробки и рассылает монеты по всей стране.

Сколько золота у самых богатых стран, где они его хранят и зачем оно нужно. Читайте в этом материале

Сколько стоит печать денег

К большому сожалению, точные данные о себестоимости денежных купюр и монет держатся в секрете — их не раскрывает ни «Гознак», ни Центральный банк. Однако, в Интернете можно найти информацию, что изготовление одной бумажной купюры стоит от 60 копеек до 2 рублей — скорее всего, все зависит от номинала и степеней защиты. Чеканка одной монеты обходится в цену от 4,6 до 33,7 копеек. Но, важно подчеркнуть, что это не точные данные.

Изготовление денег тоже чего-то стоит

Что касается доллара, там все более открыто:

- банкноты в 1 и 2 доллара — 4,9 цента;

- банкнота в 5 долларов — 10,9 цента;

- банкнота в 10 долларов — 10,3 цента;

- банкноты в 20 и 50 долларов — 10,5 цента;

- банкнота в 100 долларов — 12,3 цента.

Подпишитесь на наш Дзен-канал, чтобы почитать статьи, которые не публикуются на сайте. Сделайте это прямо сейчас.

В завершении статьи напомню, что у нас есть еще несколько интересных статей про деньги. Например, относительно недавно я рассказывал про самые дорогие, дешевые и стабильные валюты в мире — вот они. Также рекомендую почитать о том, почему в мире нет единой валюты, вот ссылка.

Не секрет, что компании достаточно часто используют ИП для обналичивания денежных средств: предприниматель, заплатив необходимые налоги, имеет право распоряжаться деньгами на своем счету по собственному усмотрению. Но фискалы не дремлют и имеют достаточно инструментов для обнаружения схем ухода от налогов.

Что грозит за обналичку через ИП, рассказываем ниже.

Что такое «обналичка»

Любая финансовая операция организации должна быть экономически оправдана и документально подтверждена. Это не просто правило — это

требование закона.

Пример

В компании закончились канцтовары. Фирма заключает договор поставки с ИП, который выставляет счет и привозит необходимое. Здесь все ясно: деньги были потрачены на нужды бизнеса, без бумаги и ручек нормальная деятельность организации невозможна.

Формальным документооборот становится, если ИП выставил счет на оплату, а реальные ТМЦ не поставил и поставлять не собирается. Такую ситуацию, как правило, «организуют» сам директор компании и главбух.

Важно!

Обналичка — это проведение фиктивной сделки для получения «дешёвых» наличных денег и/или уменьшения налогооблагаемой базы, получения налоговой выгоды или иной корыстной цели. Реальных хозяйственных нужд и/или экономических (деловых) интересов у организации при проведении этой сделки нет.

Вышеприведенный случай привлечет внимание налоговиков, если компания будет регулярно закупать канцтовары на круглые суммы, пусть даже у разных ИП. Ведь сопоставить объем якобы расходуемой бумаги с закупаемой несложно. Особенно, если счет идет на значительные суммы в сравнении с оборотами бизнеса.

Как и зачем вычисляются схемы обнала

На самом деле налоговая инспекция ищет доказательства, что компания уклоняется от уплаты налогов. А обналичивание через ИП — лишь один из способов получения необоснованной налоговой выгоды.

Налоговые инспекторы анализируют хозяйственную деятельность юридического лица, в т.ч. и его сделки с контрагентами:

- осуществляют камеральные и выездные проверки;

- выявляют уменьшении налога на прибыль или единого упрощенного налога на операции, проведенные через ИП;

- изучают налоговую отчетность;

- запрашивают в банках сведения о движении денег через расчетные счета;

- делают контрольные закупки;

- допрашивают лица, так или иначе участвующих в деятельности фирмы и т.д.

В результате налогового расследования выстраивается определенная картина, нарушителя привлекают к ответственности, а неуплаченные налоги доначисляют.

Когда могут заподозрить в обналичке

ФНС делает вывод об уклонении от платежей в бюджет по совокупности факторов. Так, из анализа судебной практики виден примерный список случаев, когда налоговый инспектор может заподозрить в незаконной обналичке через ИП:

- отсутствие у ИП других заказчиков, его сотрудничество только с конкретным ООО;

- взаимозависимость учредителя (руководителя) организации с предпринимателем;

- осуществление сделок по нерыночным ценам: значительно выше или ниже реальной рыночной стоимости товаров/работ/услуг;

- невозможность ИП реально совершать указанные в договоре услуги (не закупались нужные материалы и т.п.), выполнение ИП услуги, не указанной в кодах ОКВЭД-2 и т.д.

Еще раз отметим, что отдельно взятый факт основанием для подозрения в недобросовестности налогоплательщика не является, каждая неясная ситуация рассматривается только в совокупности с другими обстоятельствами.

Пример судебного решения по делу, в котором был доказан уход от налогов через ИП

Налоговая доначислила ООО единый налог по УСН+пени+штрафы. Она доказала, что организация намеренно уменьшила налогооблагаемую базу, отнеся на расходы услуги ИП.

Руководитель ООО и ИП — одно лицо, причем в качестве ИП лицо реальную хозяйственную деятельность не ведет.

Первая, апелляционная и кассационная инстанции поддержали это решение (Постановление Арбитражного суда Дальневосточного округа от 03.04.2018 года № Ф03-577/2018).

Как видно из приведенного примера, после выявления недоплаты налоговый орган начинает проводить расследование и искать факты обналичивания.

Как компаниям и ИП не попасть под «подозрительные» критерии Центробанка и избежать блокировки счета

Кто может «рассказать» ФНС об обнале через ИП

В борьбе против незаконной обналички участвует не только налоговая инспекция, которая бдит за полнотой и своевременности уплаты налогов, но и другие организации:

- Банки. Во исполнение Закона о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма № 115-ФЗ кредитные организации отслеживают финансовые операции клиентов, оценивают их на предмет подозрительности.

Если операция похожа на обнал, банк вправе приостановить операции по счету и запросить у клиента документы по подозрительным сделкам. Судебная практика подтверждает законность подобных действий.

Пример

Если кредитная организация заподозрила ООО в уклонении от уплаты НДС, у компании будут запрошены документы, подтверждающие факт уже произведенной уплаты или право НДС не уплачивать. Документы не предоставлены — счет заблокируют.

- Управление экономической безопасности и противодействия коррупции ГУ МВД — подразделение МВД, занимающееся борьбой с легализацией (отмыванием) денег, полученных преступным путем.

- Следственный комитет.

- Роструд — орган, защищающий трудовые права граждан.

Госорганы периодически проводят проверки, во время которых обнаруживают нарушения либо подозрительные операции. Кроме того, они реагируют на сообщения, поступающие от граждан.

Какая ответственность предусмотрена за обналичку денежных средств

Налоговая ответственность за обнал через ИП не предусмотрена. Но существует ответственность за неуплату или неполную уплату сумм налога (статья 122 НК РФ), наказание за это правонарушение — штраф. Его платит юридическое лицо.

Административная ответственность за обналичивание денег через ИП выражается в виде грубого нарушения требований к бухгалтерскому учету (занижение сумм и налогов больше, чем на 10%, регистрация мнимой сделки и т.д.), в том числе бухгалтерской отчетности.

Согласно статье 15.11 КоАП:

- на должностные лица (руководителя ООО, главного бухгалтера, если обязанность по ведению учета возложена на него) накладываются штрафы от 5000 до 10 000 рублей;

- при повторном нарушении штрафы удваиваются, либо возможна дисквалификация на 1-2 года.

В соответствии со статьей 199 УК РФ уголовная ответственность за неуплату налогов наступает, если:

- за 3 года сумма налогов начислена в размере от 5 миллионов рублей, а нарушитель не заплатил 25% и больше от этой суммы (крупный размер);

- за 3 года начислено налогов на 15 миллионов рублей, а доля неуплаченных налогов — больше 50% (особо крупный размер).

В зависимости от тяжести преступления назначается наказание в виде штрафа, принудительных работ или лишения свободы.

Так можно или нет выводить деньги через ИП

Вывод денег из ООО через индивидуального предпринимателя в режиме «взял и обналичил, когда захотел» невозможен: это чревато налоговыми проверками с подозрениями в незаконных финансовых операциях и риском значительных доначислений.

У налоговиков достаточно механизмов, чтобы проверять компании и их контрагентов на предмет подозрительных операций. ФНС активно помогают банки, о чем мы рассказали в этом материале.

Так, специалисты нашей компании, приняв во внимание цели компании, оценив масштабы и риски для бизнеса, предлагают несколько концепций. Какой из них следовать, решает клиент. Он может быть уверен, что любой наш вариант соответствует действующему законодательству.

Если вы пока не уверены в необходимости налогового планирования, то на личной встрече наши эксперты готовы рассказать об уже реализованных проектах: с какими проблемами обратились клиенты, как удалось решить вопрос. Конечно, имена и названия компаний не раскрываются, но может среди озвученных ситуаций вы найдете свою «боль».

А еще напомним, что за неграмотное обналичивание денежных средств через ООО грозит уголовная ответственность.