По мнению брокера, в следующем году российский рынок вырастет на 40%. При этом наибольший потенциал роста имеют бумаги компаний, которые ориентированы на внутренний спрос

Аналитики «БКС Мир инвестиций» ожидают, что российский рынок акций может вырасти в 2023 году на 40%. В связи с этим инвесткомпания выделила топ-10 компаний, бумаги которой ее эксперты считают наиболее перспективными для покупки. Об этом говорится в стратегии «БКС Мир инвестиций» на 2023 год (есть в распоряжении «РБК Инвестиций»).

Индекс Мосбиржи

В «БКС Мир инвестиций» полагают, что к концу 2023 года индекс Мосбиржи достигнет отметки 2800 пунктов без учета дивидендов, а с учетом таких выплат может вырасти и до 3000 пунктов.

«Мы установили целевой уровень по индексу Мосбиржи на конец 2023 года на уровне 2800, что предполагает потенциал роста в 33% и соответствует рекомендации «покупать», особенно принимая во внимание дополнительные 8% в виде дивидендов в течение 2023 года. Вместе с дивидендами цель по индексу Мосбиржи сейчас составляет 2950, а потенциал роста — 40%», — спрогнозировали аналитики.

Индекс МосБиржи

IMOEX

2 393,88

(-0,18%)

Исходя из расчета фундаментального потенциала индекса, их рекомендация по рынку — «покупать» до уровня 2200 пунктов, далее «держать» до 2600 пунктов и фиксировать прибыль выше 2800 пунктов.

Они также повысили свой прогноз по индексу РТС. Теперь ожидается, что к концу следующего года индекс с учетом ожидаемого валютного курса вырастет до 1300 пунктов.

Курс доллара к рублю, согласно оценкам брокера, в 2023 году составит $71.4, а в 2024 году вырастет до $72.

По мнению аналитиков «БКС Мир инвестиций», основным позитивным драйвером для российского рынка в следующем году будет восстановление экономики. Среди рисков в инвесткомпании отмечают снижение цен на нефть. Это «должно оказать значительное давление на нефтяной сектор, тогда как именно нефтянка исторически была главной доминантой российского фондового рынка».

Акции-фавориты

В этих условиях инвесткомпания видит больший потенциал роста в бумагах компаний, которые ориентированы на внутренний спрос. К ним, в частности, относятся

эмитенты

из следующих секторов:

- медиа;

- финансы («Сбер», TCS Group, Московская биржа);

- недвижимость (ПИК);

- потребительский сектор («Магнит»);

- телекоммуникации.

Фото: Стратегия «БКС Мир инвестиций»

По оценкам «БКС Мир инвестиций», средний потенциал роста акций в каждом из этих секторов до конца 2023 года составляет от 45% до 60%, что соответствует рейтингу «покупать».

В список фаворитов на 2023 год также попали бумаги «Интер РАО».

Финансы

Возвращение к регуляторному раскрытию отчетности и сильная динамика финансовых показателей — это позитивные факторы для бумаг «Сбера» и TCS Group, объяснили аналитики. Росту спроса на акции Сбербанка также поспособствует ожидаемая выплата дивидендов в 2023 году. Позитивным фактором для Мосбиржи, в свою очередь, стала рекордная прибыль за 2022 год, которая подтвердила устойчивость бизнеса, а также ожидания возвращения к выплате дивидендов.

Нефть и газ

Что касается сырьевого сектора, то здесь потенциал роста котировок ниже, а самих акций-фаворитов — меньше. Предпочтительнее других экспортов выглядят газовые компании, средний потенциал роста которых оценивается в 42%.

«Мы считаем, что акции газовиков могут выглядеть лучше в первом квартале 2023 года, поскольку эмбарго на начальном этапе может оказаться более разрушительным для рынков нефти и нефтепродуктов, а также для доходов российских нефтяных компаний. Для сравнения, запасы газа в Европе могут оказаться критически низкими этой зимой, что приведет к росту цен на газ по всей кривой и улучшит перспективы доходов как «Газпрома», так и НОВАТЭКа», — объяснили свой выбор аналитики.

«Нефтяники оказались в аутсайдерах с потенциалом роста 16% на фоне слабых перспектив прибыли», — констатировали эксперты.

По их оценкам, низкий мировой спрос в сочетании с жесткими санкциями против российского нефтяного сектора приведет к тому, что цены на нефть марки Urals упадут с $81 за баррель в 2022 году до $61 за баррель в 2023 году.

Металлургия

В то же время металлургический сектор дает средний потенциал роста в 32%, что технически соответствует рейтингу «держать». Однако в топ-10 акций эксперты все же добавили акции «Мечела», «Русала» и «Северстали».

Котировки последней должны поддержать новые экспортные маршруты и сильный спрос на сталь в России, а также возможный возврат к выплате дивидендов. Значимым драйвером роста «Русала», в свою очередь, могут стать потенциальные регулярные дивидендные выплаты. Кроме того, позитивом для компании являются крупные

дивиденды

со стороны «Норникеля» и отсутствие жестких санкций. Что касается «Мечела», то в пользу компании говорят ослабление рубля, рост производства и сокращение долговой нагрузки.

Остальные фавориты

«В отсутствие публикаций операционных и финансовых результатов на текущем этапе мы обращаем внимание на лидирующие позиции ПИК, прочные финансовые позиции и ориентацию на массмаркет», — объяснили авторы стратегии «БКС Мир инвестиций».

«Магнит», в свою очередь, вошел в топ-10 как один из лидеров продуктового ретейла. Однако в отличие от X5 Group у компании нет проблем с регистрацией бизнеса, вследствие чего «Магнит» на горизонте 12 месяцев может вновь вернуться к распределению прибыли между акционерами.

Что касается «Интер РАО», то здесь позитивным фактором выступает рост тарифов на электроэнергию. Эксперты также отметили, что бумаги смотрятся привлекальнее других в свете положительного свободного денежного потока (

FCF

) и разумных капвложений.

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Свободный денежный поток. Средства, оставшиеся у компании после уплаты всех операционных расходов.

Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов.

Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода.

Подробнее

В настоящее время определить потенциал роста акций довольно сложно, так как многие компании не публикуют свои финансовые отчеты, и связать их финансовые результаты со стоимостью акций становится невозможно.

Чтобы выяснить, какие акции в таких условиях имеют наибольший потенциал роста, журналисты из «РБК Инвестиции» обратились к финансовым аналитикам из инвестиционных компаний.

Эти эксперты профессионально следят за деятельностью отдельных компаний и секторов экономики, и по просьбе журналистов определили наиболее привлекательные акции и дали обоснование своего выбора.

Важно отметить, что данный материал предназначен исключительно для ознакомления и не содержит индивидуальных инвестиционных рекомендаций.

Сбербанк

Компания «Сбербанк» представлена на рынке биржевыми тикерами SBER и SBERP, и получила 10 рекомендаций от аналитиков, включая «Алго Капитал», «Альфа-Капитал», «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», ПСБ, «Первая», «Финам», «Газпромбанк Инвестиции» и «БКС Мир инвестиций». Компания привлекает внимание инвесторов своим положением на рынке, высокими операционными показателями, сильными дивидендными перспективами и запасом прочности.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции», Дмитрий Кашаев, отмечает, что «Сбербанк» показал рекордную прибыль в течение трех месяцев подряд и продемонстрировал готовность эффективно работать в текущей ситуации.

Банк является лидером на российском банковском рынке и не вызывает вопросов уровень его капитала и капитализации. Он также имеет потенциал выплаты дивидендов до ₽30 на акцию к концу 2023 года.

Инвестиционный консультант ФГ «Финам», Тимур Нигматуллин, подчеркивает, что «Сбербанк» имеет одну из самых низких стоимостей по мультипликатору цена/стоимость капитала на российском рынке (0,5 без учета прибыли).

Банку доступны ₽1 трлн нераспределенной прибыли, что позволит ему пройти период экономической турбулентности без дополнительной капитализации. Компания не сталкивается с проблемами привлечения капитала и стоимости его привлечения, так как удерживает более 40% всех депозитов в стране.

«Полюс»

Биржевой тикер: PLZL Число рекомендаций: 6 Чем привлекательны: высокие производственные показатели, ожидание дивидендов, возможность защиты от ослабления рубля в условиях сохранения экспорта.

Аналитики, выступившие с рекомендациями: Freedom Finance, «Алго Капитал», УК «Альфа-Капитал», «ВТБ Мои Инвестиции», ПСБ и «Газпромбанк Инвестиции».

Некоторые из высказанных оценок:

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global: «Благодаря контролю над расходами и благоприятной конъюнктуре рынка, «Полюс» сохраняет высокую рентабельность. Факторы, делающие компанию привлекательной, — это ожидание дивидендов и возможность защиты от ослабления рубля».

Команда «ВТБ Мои Инвестиции»: «В своем сегменте «Полюс» является компанией с наименьшими издержками. Показатель AISC (совокупные затраты на добычу 1 тройской унции золота. — Прим. «РБК Инвестиций») «Полюса» в первом полугодии 2022 года составил $825 на унцию, что значительно ниже, чем у предельных производителей, где этот показатель составил $1900 на унцию».

«Магнит»

Название компании: «Магнит» Биржевой код акции: MGNT Количество рекомендаций: 5 Почему привлекательна: увеличение операционных показателей, фундаментальная недооценка Аналитические оценки: Freedom Finance, УК «Альфа-Капитал», ПСБ, «Финам», «БКС Мир инвестиций»

Аналитики отмечают следующее:

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, считает, что «Магнит» — это одна из компаний в продовольственной рознице, которая продемонстрировала свою эффективность и защищенность от санкций. Кроме того, он считает, что «Магнит» является фундаментально недооцененной и имеет потенциал для возврата к выплате дивидендов.

Георгий Ващенко, заместитель директора аналитического департамента Freedom Finance Global, полагает, что розничная торговля продолжит реализацию своего фундаментального потенциала, восстанавливая прошлые потери. Он отмечает, что «Магнит» сохраняет высокие темпы роста, поскольку его выручка за первое полугодие 2022 года увеличилась на 38,2% по сравнению с прошлым годом и составила 1,136 трлн рублей.

Озон

Компания Ozon (биржевой тикер OZON) привлекает внимание инвесторов своими перспективами роста бизнеса на фоне ухода иностранных маркетплейсов из России и улучшением финансовых показателей.

В соответствии с отчетами пяти аналитических компаний (Freedom Finance, «Алор Брокер», «ВТБ Мои Инвестиции», «МКБ Инвестиции», «БКС Мир инвестиций») , Ozon имеет потенциал роста, который подкрепляется следующими факторами:

- Улучшение финансовых показателей, включая стабильную операционную и чистую прибыль, достигнутые за счет адаптации стратегии в условиях санкций и снижения покупательной способности населения.

- Потенциал ежегодного роста сегмента e-commerce в России на 30% до 2025 года, что будет способствовать увеличению доли рынка Ozon.

- Расширение регионального присутствия и партнерств с Турцией и Китаем, что позволит увеличивать ассортимент товаров и поддерживать высокий рост оборота.

- Удвоение общего объема оборота товаров маркетплейса в 2022 году и возможный рост более чем на 50% в 2023 году.

- Запуск своих финансовых сервисов, направленных на рост оборачиваемости товаров и комиссионные доходы, а также на предоставление кредитов потребителям и открытие расчетных счетов продавцам.

Все вышеупомянутые факторы позволяют предполагать, что Ozon будет успешно развиваться и приносить доходы своим инвесторам. Однако следует отметить, что материал является исключительно ознакомительным и не содержит индивидуальных инвестиционных рекомендаций.

NLMK

НЛМК Тикер на бирже: NLMK Число рекомендаций: 3 Привлекательность: ожидаемые дивиденды, рост внутреннего спроса на сталь Аналитики: ПСБ, «ВТБ Мои Инвестиции», УК «Альфа-Капитал»

Мнения аналитиков:

Команда «ВТБ Мои Инвестиции»:

«Мы предпочитаем НЛМК среди компаний черной металлургии. По множителю EV/ebitda акции компании торгуются по коэффициенту 3,1, а дивидендная доходность составляет около 11%».

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ:

«Мы ждем возврата к выплате дивидендов от сталелитейщиков и рассматриваем НЛМК и Северсталь в качестве перспективных компаний. Они могут получить поддержку как от улучшения экономических перспектив России, так и от ослабления рубля, что, впрочем, положительно скажется на всем металлургическом секторе».

Polymetal

Polymetal — это компания, обозначенная на бирже тикером POLY, которая получила три рекомендации от аналитиков «Алго Капитал», УК «Альфа-Капитал» и УК «Первая».

Компания привлекательна благодаря ожиданию дивидендов и защите от ослабления рубля, что связано с перспективами сохранения экспорта.

София Кирсанова, портфельный управляющий УК «Первая», полагает, что на фоне низкой базы текущего года могут подрасти отдельные экспортеры, которые пострадали в 2022 году от укрепления курса рубля. Она считает, что золотодобывающая компания Polymetal и алюминиевый гигант «Русал» являются наиболее перспективными.

Виталий Манжос, старший риск-менеджер «Алго Капитала», высказывает мнение о том, что сильно перепроданные в 2022 году бумаги «Полюса» и Polymetal все еще сохраняют потенциал для сильного восстановительного роста стоимости от текущих уровней.

Он также отмечает, что улучшение ситуации с рентабельностью бизнеса может способствовать увеличению стоимости компании на фоне возможного дальнейшего ослабления курса рубля.

Отдельные рекомендации

Помимо самых популярных акций, аналитики также упоминали в своих рекомендациях следующие компании: «Северсталь», X5 Group, «Норникель», Интер РАО, ЛУКОЙЛ, Московская биржа, «Русал», привилегированные акции «Сургутнефтегаза», TCS Group, АЛРОСА, Fix Price, Globaltrans, «Мечел», МТС, «Ростелеком», НОВАТЭК, ГК «Самолет», VK и «Яндекс».

Стоит воздержаться: «Аэрофлот»

Рекомендации аналитиков относительно покупки акций выделили две, наиболее часто упоминаемые: акции «Аэрофлота» и «Газпрома». Эксперты советуют воздержаться от инвестиций в эти акции, так как они сопряжены с определенными рисками.

Биржевой тикер: AFLT Число возражений: 4 Факторы риска: влияние внешних ограничений, снижение пассажиропотока Аналитики: «Алго Капитал», «Алор Брокер», ПСБ, «Газпромбанк Инвестиции»

Павел Веревкин, инвестиционный стратег ИК «Алор Брокер», отмечает, что западные санкции оказали серьезное влияние на компанию, которая уже имела сложности с адаптацией к антиковидным ограничениям. Лизинговые договоры, техническое обслуживание, поставки запчастей и страхование воздушных судов подпали под ограничения, в то время как доля судов иностранного производства составляет 76%.

Компания получила дополнительную докапитализацию от государства, что размыло акционерный капитал. В таких условиях прибыль и дивиденды нереальны, и переоценка компании в ближайшем будущем не предвидится.

Евгений Локтюхов, руководитель отдела экономического и отраслевого анализа ПСБ, отмечает, что инвестирование в акции «Аэрофлота» рискованно, так как компании необходимо решить проблемы с парком самолетов и операционными показателями.

Андрей Ванин, руководитель управления аналитики финансовых рынков и премиального обслуживания сервиса «Газпромбанк Инвестиции», считает компанию достаточно рисковой из-за торговых ограничений, слабых финансовых результатов и очередной допэмиссии.

Стоит воздержаться: «Газпром»

«Рекомендуется сдержаться от инвестирования в акции «Газпрома» (биржевой тикер: GAZP) , учитывая три отрицательных фактора: снижение продаж, увеличение налоговой нагрузки и значительные капитальные затраты. Аналитики компаний «Алго Капитал», «МКБ Инвестиции» и ПСБ высказали свои оценки относительно ситуации.

Старший риск-менеджер «Алго Капитала» Виталий Манжос считает, что в ближайшее время акции «Газпрома» могут показать худшие результаты, чем рынок, из-за сильного снижения объемов экспорта на премиальный европейский рынок и поданных крупных исков со стороны германских контрагентов. Он также отметил негативное влияние увеличения налога на доходы физических лиц.

Руководитель управления инвестиционного консультирования «МКБ Инвестиции» Дмитрий Кашаев подчеркнул, что 2023 год будет большим вызовом для менеджмента компании, учитывая рекордную инвестиционную программу, новые налоги и необходимость перестраивания производственного процесса и логистики.

Однако он выразил уверенность в том, что компания преодолеет все эти препятствия. В то же время, миноритарным акционерам стоит быть терпеливыми.»

Расписал стратегию с суммами от 80 до 2000$ в месяц, в закрепе.

Дарю вам доступ в закрытый телеграмм канал. Где я раскрываюсь больше, как автор для вас.

Акции начинающих компаний

Сегодня можно купить онлайн акции начинающих компаний на выгодных условиях. Такой продукт представляет интерес для инвестора в первую очередь из-за высокой доходности. Курс акций начинающих компаний меняется. Главная задача инвестора — определить наиболее выгодную цену покупки и не упустить шанс вложиться в перспективный проект, предполагающий высокую и стабильную прибыль в 2022 году.

Что даёт инвестирование в ценные бумаги?

Если есть свободные средства, можно открыть банковский вклад. Однако в этом случае доход будет невысоким, поскольку банки устанавливают по депозитам низкие проценты, едва перекрывающие уровень инфляции.

При наличии крупных сбережений стоит рассмотреть вариант инвестирования накоплений в ценные бумаги. Самый доступный вариант — акции. При покупке таких активов инвестор приобретает долю в компании. Чем больше пакет, тем больше рычагов управления у акционера. При этом есть два способа заработка — получение профита от купли-продажи акций и дивиденды. Последние представляют собой часть прибыли компании по результатам определенного периода — чаще всего года.

Самый простой путь для нового игрока на сегодня — вложиться в ценные бумаги и через какое-то время продать их по более привлекательной цене. Разница между ценой покупки и продажи составит прибыль.

Какие ошибки совершают новички

- Вкладывают в ценные бумаги все, что есть

Лучше сначала отложить деньги на текущие потребности, а также на непредвиденные расходы. Важно сформировать финансовую «подушку безопасности», например, открыв вклад в банке. А уже потом можно приступать к инвестированию. Вкладывать в ценные бумаги стоит такие суммы, которые не страшно потерять.

- Играют «вслепую»

Тому, кто планирует торговать на бирже самостоятельно, необходимо пройти обучение. Сегодня многие брокеры проводят курсы для инвесторов-новичков онлайн. На них подробно рассказывают, как правильно выбирать проекты для инвестирования.

- Поддаются эмоциям

Если действовать импульсивно, можно наделать много ошибок. Инвестору-новичку не следует чересчур эмоционально реагировать на изменения цен на бирже. Однако стоит действовать решительно, если котировки резко падают или растут. С самого начала нужно установить границу допустимых потерь, чтобы успеть зафиксировать убытки, если возникнет такая необходимость.

- Не диверсифицируют пакет

Эксперты советуют покупать ценные бумаги компаний, осуществляющих свою деятельность в различных отраслях. Это позволит минимизировать риски потерь. Если акции какой-то компании упадут в цене, убытки покроются за счёт роста цен на другие бумаги.

- Верят громким обещаниям

Обычно обещают стабильный гарантированный доход на фондовом рынке только мошенники. Надёжный брокер всегда предупредит о возможных рисках. Ситуация на бирже все время меняется, а ответственность за принятые решения полностью лежит на инвесторе.

Инвестиции17 декабря 2021 в 15:0027 693

Акции роста на ближайшие 5 лет

10 российских эмитентов, акции которых могут показать наибольший рост в период 2022–2027

Тенденции будущей пятилетки

Насколько для России страшен переход на зелёную энергетику?

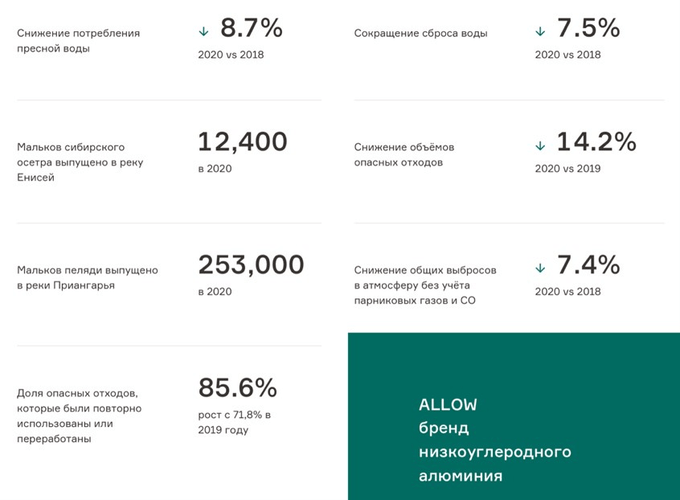

En+ Group и «РУСАЛ»

Рис. 1. Ключевые достижения En+ Group в 2020 г. Источник: сайт компании

Рис. 2. Динамика изменения стоимости акций En+ Group на Мосбирже, март 2020 — сентябрь 2021. Источник: сайт Мосбиржи

Рис. 3. Производство алюминия в En+ Group. Источник: данные компании

Рис. 4. Динамика изменения стоимости акций «РУСАЛа» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Норникель» и «Полиметалл»

Рис. 5. Производство никеля в «Норникеле». Источник: данные компании

Рис. 6. Динамика изменения стоимости акций «Норникеля» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Рис. 7. Динамика изменения стоимости акций «Полиметалла» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

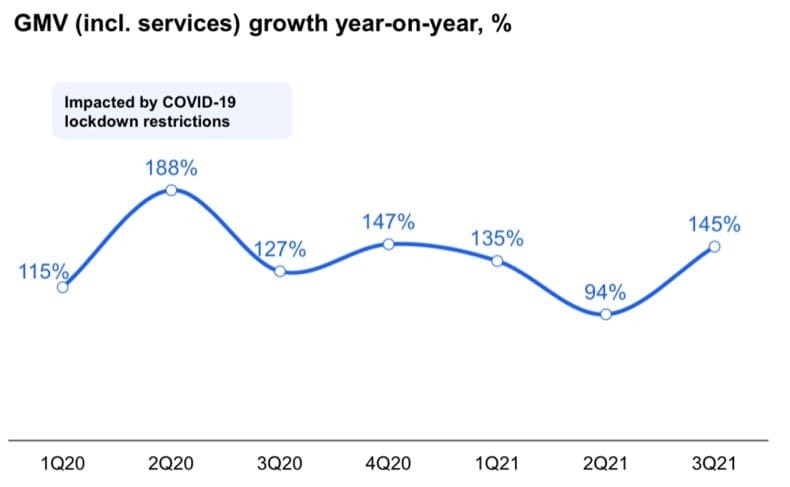

Ozon

Рис. 8. Динамика GMV Ozon. Источник: презентация компании по итогам III квартала 2021 г.

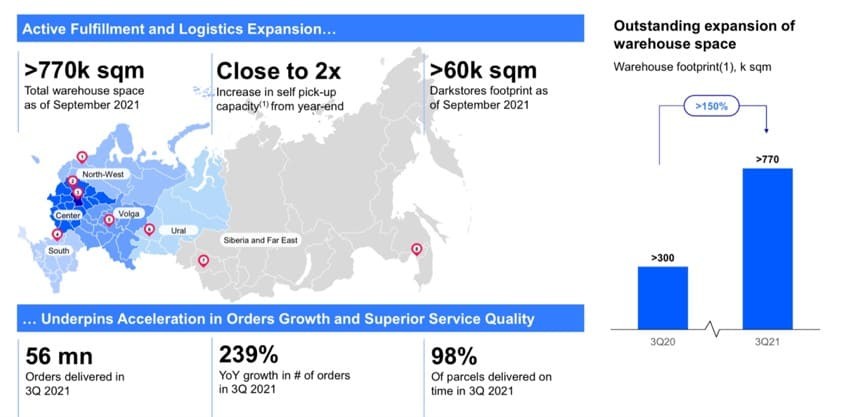

Рис. 9. Развитие логистики и динамика количества складов Ozon. Источник: презентация компании

Рис. 10. Динамика изменения стоимости акций Ozon на Мосбирже, апрель — декабрь 2021. Источник: сайт Мосбиржи

«Аэрофлот»

Рис. 11. Динамика изменения стоимости акций «Аэрофлота» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

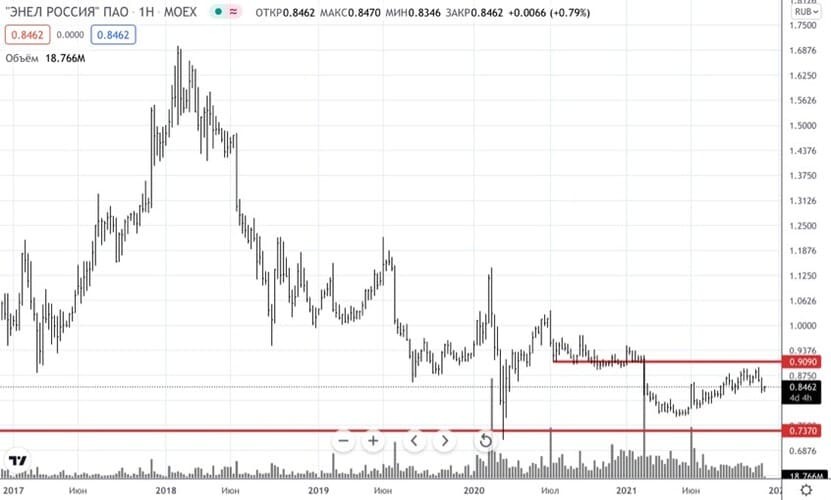

«Энел Россия»

Рис. 12. Динамика капитальных затрат «Энел Россия». Источник: данные компании

Рис. 13. Динамика изменения стоимости акций «Энел Россия» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Газпром»

Рис. 14. Капитальные затраты «Газпрома». Источник: данные компании

Рис. 15. Динамика изменения стоимости акций «Газпрома» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«Роснефть» и «Татнефть»

Рис. 16. Динамика изменения стоимости акций «Татнефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Рис. 17. Динамика изменения стоимости акций «Роснефти» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

«АЛРОСА»

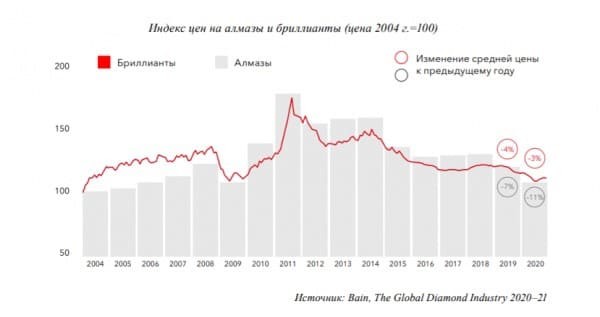

Рис. 18. Динамка цен на бриллианты и алмазы. Источник: сайт компании

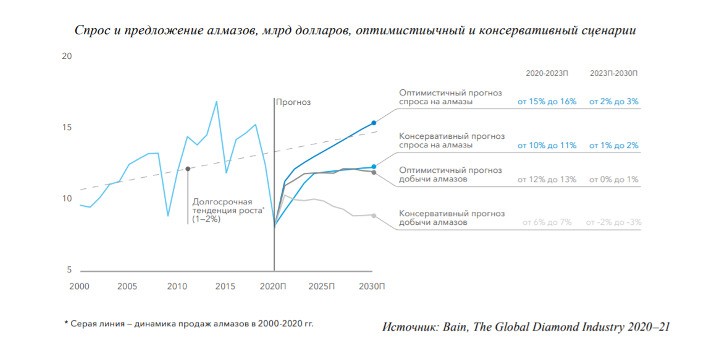

Рис. 19. Динамика спроса и предложения на алмазную продукцию. Источник: сайт компании

Рис. 20. Динамика изменения стоимости акций «АЛРОСА» на Мосбирже, июнь 2017 — декабрь 2021. Источник: сайт Мосбиржи

Компании размещают акции на фондовом рынке по ряду причин: чтобы основатели и венчурные фонды могли зафиксировать прибыль, получить деньги для инвестиций или стать прозрачней для привлечения крупных кредитов. Мы выбрали шесть интересных компаний, которые в ближайшее время планируют разместить свои акции на фондовом рынке.

Присмотритесь к ним, если ищете, куда вложить. Сейчас у этих компаний, может, и не все хорошо. Но интерес инвестора в том, чтобы раньше остальных разглядеть перспективы и купить акции, пока дешевые.

АНАЛИЗ ДАННЫХ

Palantir Technologies

Выход на биржу: в 2020 году

Palantir Technologies разрабатывает программы для анализа данных, которые использует правительственные органы, например ФБР, для борьбы с терроризмом и корпорации для выявления мошенничества.

У компании много государственных клиентов, поэтому большая часть информации засекречена. Компания создали в 2003 году и пока она не получала прибыль по итогам года

МЕДИЦИНСКОЕ СТРАХОВАНИЕ

GoHealth

Выход на биржу: уже подали заявление на IPO

GoHealth разрабатывает платформу медицинского страхования. Компания хранит базу данных за последние 20 лет, которая помогает подобрать под пользователя необходимый план медицинского страхования.

Сервис используют как обычные граждане Америки, так и страховые компании на комиссионной основе

БАНКИ И КРЕДИТЫ

nCino

Выход на биржу: анонс

nCino разрабатывает программу на базе Salesforce, которая помогает банкам упрощать обработку выдачи кредитов, открытия депозитов и предоставления прочих финансовых услуг.

Полученные деньги от выхода на биржу компания направит на развитие своей операционной системы

Продуктовый магазин

Вкусвилл

Выход на биржу: 2021 год

Компания позиционирует себя как магазин натуральных продуктов. В 2019 году новые магазины окупилсь в течение 12 месяцев.

Размещение акций на бирже — один из вариантов развития. Текущие акционеры зафиксируют прибыль, а часть денег пойдет на инвестиции

Поиск жилья в путешествиях

Airbnb

Выход на биржу: могут решиться и в 2020 году

Компания зарабатывает на комиссии с аренды жилья, которое сдают и снимают по всему миру через сайт для путешественников.

Airbnb планирует дальше наращивать долю на рынках Китая. Для этого запускают новые продукты и покупают конкурентов

Нефтехимическое производство

Сибур

Выход на биржу: после 2020 года

Компания производит готовые материалы из нефтяного газа: каучук, полиэтилен и другие.

В 2019 году «Сибур» запустил завод в Тобольске, в который инвестировал около 9 млрд долларов. В 2020 году завод выйдет на полную мощность. Доходы увеличатся, а значит, вырастет и стоимость бизнеса

Планы и дата выхода на биржу у каждой компании могут поменяться в любой момент, будем следить за новостями. Данные взяты из пресс-релизов компаний или заявлений руководства

На биржу попадают акции разных компаний. Владельцы хотят продать компанию подороже, а инвесторы — найти хороший бизнес по разумной цене. Чтобы не купить задорого акции плохой компании, нужно только:

1. Понять, как оценивать акции.

2. Научиться читать финансовые отчеты.

3. Разобраться в мультипликаторах.

Главное

Hide

- Сектор потребительских товаров первой необходимости

- Здравоохранение

- Финансы

- IT

- Коммуникации и телеком

- Нефть и газ

- Материалы

- Промышленность

- Коммунальные услуги

- Недвижимость

Почему брокер рекомендует покупать акции потребительских товаров, а также какие именно? Действительно ли стоит продавать акции сектора промышленности и держать акции нефтяной отрасли? Рассказываем мнение российского брокера.

Сектор потребительских товаров первой необходимости

- Рекомендация: покупать много

- Фавориты из сектора:

- X5 Retail Group $FIVE

- Магнит $MGNT

- РусАгро $AGRO

Большинство акций данного сектора все еще торгуется дешево по мультипликаторам по сравнению с 2021 годом. При том что компании ритейла открывают новые магазины, наращивают выручку и прибыль, а также держат под контролем долговую нагрузку. В следующем году многие компании могут решить проблему с редомициляцией и снова начать выплачивать дивиденды акционерам, что наверняка станет драйвером роста их популярности среди частных инвесторов. Кроме того, этот сектор должен присутствовать в портфеле каждого инвестора не только как ставка на рост, но и как защитная инвестиция на случай реализации негативных сценариев развития экономики.

Здравоохранение

- Рекомендация: покупать немного

- Фаворит из сектора:

- Мать и Дитя $MDMG

Отрасль здравоохранения не представлена в основном индексе российских акций, потому что подобных публичных компаний в России не так много, а те, что есть, пока не имеют достаточную ликвидность и размер для того, чтобы попасть в индекс.

Однако одну компанию мы можем отметить — это Мать и дитя. Она довольно неплохо справилась в 2022 году с постковидным эффектом падения госпитализаций и с эффектом миграции платежеспособного населения из мегаполисов. Если смотреть на 2023 год, у нее есть все шансы перейти к сильной динамике роста, а ее акции все еще довольно дешевые по мультипликаторам. К тому же компания относится к защитной отрасли и недавно решила возобновить выплаты дивидендов.

Финансы

- Рекомендация: немного покупать

- Фавориты из сектора:

- СберБанк $SBER

- Московская Биржа $MOEX

- Тинькофф банк $TCSG

Одна из отраслей российской экономики, которая все еще находится в некотором тумане, так как компании долго не публиковали отчетность и вели себя непрозрачно по отношению к инвесторам. Первым среди крупных банков, который опубликовал в ноябре хоть какие-то цифры по прибыли, стал Сбер. Компания явно ждала несколько прибыльных месяцев, чтобы было что показать инвесторам. Банк вышел в прибыль по результатам десяти месяцев, компенсировав во второй половине года убытки из-за создания резервов в первых двух кварталах. Сбер дал инвесторам надежду на восстановление финансовой отрасли. Также он уже отчитался и о прибыли за ноябрь, подтвердив устойчивость прибыли.

Позднее, в конце ноября, отчитался Тинькофф Банк, в отчетности которого отражена прибыль за каждый квартал 2022-го. Банку удалось удержаться в прибыли в тяжелом первом квартале 2022-го, а во втором и третьем кварталах постепенно нарастить прибыль. Это говорит о том, что банковская индустрия прошла свой худший период и в будущем будет восстанавливаться. В 2023-м нас, возможно, ждет постепенный рост прибыли, в том числе за счет расформирования резервов, созданных в 2022 году. Однако на это стоит рассчитывать только при базовом и позитивном сценариях развития событий.

Стоит упомянуть также акции Мосбиржи, которые по неизвестным причинам игнорируют частные инвесторы, в то время как компания умудряется показывать довольно сильный двузначный рост прибыли в 2022 году. К тому же Мосбиржа может выиграть в будущем от роста популярности торговли российскими акциями, ведь для неквалифицированных инвесторов доступ к бумагам недружественных стран будет закрыт. Мы ожидаем от компании роста в 2023 году. Драйвером также может стать объявление о выплате дивидендов.

IT

- Рекомендация: немного покупать

- Фаворит из сектора:

- Группа Позитив $POSI

Интересно, что в индексе Мосбиржи пока что нет ни одной компании, которая могла бы формально попасть в этот сектор. Но кандидатом может стать Positive Technologies, которая успешно прошла 2022 год и показала потрясающий рост финансовых показателей. В следующем году динамика, скорее всего, будет более скромной на фоне эффекта высокой базы, но тем не менее ничто не мешает компании активно развиваться на российском рынке в сегменте крупных предприятий, а также осваивать рынок SME. Инвесторам стоит держать в уме высокие мультипликаторы акций компании. Темпы роста вполне их оправдывают.

Коммуникации и телеком

- Рекомендация: немного покупать

- Фавориты из сектора:

- VK $VKCO

- Яндекс $YNDX

В эту отрасль, помимо компаний, которые занимаются непосредственно телекомом, попадают две крупные IT-компании — Яндекс и VK. Обе демонстрируют хорошую динамику выручки и занимают долю рынка, которая ранее принадлежала зарубежным сервисам. Кроме того, обе компании уже пересмотрели траектории развития и теперь фокусируются на своих ключевых направлениях и на увеличении прибыльности бизнеса. В следующем году это будет выражаться в сильном росте EBITDA и станет хорошим драйвером роста акций. Кроме того, эти акции имеют высокую бету к рынку и могут сильно вырасти в случае реализации позитивного сценария развития экономики.

Телекомы в текущей ситуации будут интересны дивидендным инвесторам. Здесь пока что не видно существенных перспектив роста компаний, но им удается поддерживать стабильность операций.

Нефть и газ

- Рекомендация: держать

- Фаворит из сектора:

- Лукойл $LKOH

В 2022 году Лукойл заплатил дивиденды, которые оказались ниже ожиданий рынка. Компания может исправиться в 2023-м, когда логистические цепочки и операции перестроятся под новую реальность и потребность в денежных потоках станет меньше.

Напоминаем, что компании нефтяной отрасли по-прежнему не публикуют своих отчетностей, за исключением отчетов по РСБУ, которые содержат крайне мало информации. Это демотивирует частных инвесторов.

Позитивный сценарий для этой отрасли может выразиться в ослаблении санкций против российской нефти, а негативный — в дальнейшем повышении налогов.

Материалы

- Рекомендация: частично продавать

- Фаворит из сектора:

- Полюс $PLZL

- Полюс $PLZL

У сектора был довольно успешный 2021 год и многие компании смогли порадовать высокой прибылью в 2022-м. Но вот будущее остается под большим вопросом. Сырьевые рынки, скорее всего, уже прошли через свои многолетние максимумы или находятся на грани снижения.

Снижение цен на мировых рынках будет означать сокращение прибыли и дивидендной доходности. В дополнение к этому добывающий сектор в России является одним из наиболее простых способов пополнения бюджета. Именно поэтому мы видим повышение налогов на добычу удобрений, руды металлов, нефти и газа, алмазов с 2023-го. Не исключено, что рост налоговых изъятий продолжится в будущем, особенно если развитие геополитической ситуации приведет к падению доходов бюджета или к росту расходов на СВО.

На наш взгляд, совокупность этих факторов делает отрасль непривлекательной для инвестиций. Исключением могут стать золотодобывающие компании, так как золото ведет себя не как обычный сырьевой товар.

Промышленность

- Рекомендация: все продавать

Промышленный сектор, по большей части, представлен в России акциями Аэрофлота, еще нескольких транспортных компаний и относительно неликвидными бумагами вроде КАМАЗа. Учитывая падение экономической активности в РФ, остановку или уход иностранных предприятий, удачный момент для инвестиций в этот сектор пока еще не наступил.

Компании испытывают много проблем и имеют существенную долговую нагрузку. К тому же многие зависят от помощи государства. Пока что риски перевешивают потенциал доходности. Здесь можно надеяться только на реализацию позитивного сценария.

Коммунальные услуги

- Рекомендация: держать

- Фаворит из сектора:

- Юнипро $UPRO

Компании по оказанию коммунальных услуг пока что выглядят неинтересно. Спрос на электроэнергию с июня снижается из-за экономического спада и замедления промышленной активности, а с ним и доходы компаний. В лучшем случае стоит ожидать дивидендов. Но отдельный интерес могут вызывать акции Юнипро, так как они имеют потенциал кратного роста в случае решения проблемы дивидендных выплат.

Недвижимость

- Рекомендация: частично продавать

Цены на новостройки в России сильно выросли, что снижает привлекательность нового жилья.

Не является индивидуальной инвестиционной рекомендацией.

Источник: Тинькофф

Читайте также:

- В какие акции инвестировать в 2023 году? Топ-5 перспективных акций от «Финама»

- Стоит ли сейчас покупать акции Сбербанка? 3 инвест-идеи от российских брокеров

- Топ-4 перспективные компании, которые, возможно, проведут IPO в этом году.