Можно ли давать номер карты? Реквизиты, которые безопасно сообщать посторонним

Число махинаций с банковскими картами не снижается. По данным ЦБ, во втором квартале 2021 года с карт россиян похищено более 3 млрд рублей(1). При этом 47% занимает доля «социальной инженерии» — психологических манипуляций, когда клиент вынужденно сообщает платежные данные третьим лицам. Как защитить себя и свои карты, и какие реквизиты можно сообщить, чтобы не потерять деньги — рассказываем в нашей статье.

Реквизиты банковской карты

Банковская карта — пластиковый носитель, позволяющий проводить операции со счетом клиента при оплате товаров и услуг онлайн и офлайн. Для списания и зачисления средств необязательно держать карту в руках — достаточно ее платежных данных.

Не все данные, указанные на пластиковом носителе, являются платежными. К реквизитам, необходимым для списания средств, относят:

- номер карты, нанесенный на лицевой стороне и состоящий из 16 или 18 цифр

- срок действия карты, указанный на лицевой стороне ниже номера

- фамилия и имя держателя

- CVV-код, состоящий из трех цифр, называемый еще проверочным числом или кодом безопасности, указан на обороте рядом с магнитной полосой

Ряд операций требует подтверждения паролем, направляемым клиенту по СМС или в push-уведомлениях. Он генерируется для каждой операции отдельно, имеет ограниченный период действия, направляется только по номеру, указанному держателем в договоре или на мобильное устройство с установленным приложением банка и активированной учетной записью.

Для зачисления платежа на счет вашей карты используется:

- номер карты;

- имя, отчество и начальная буква фамилии держателя.

К реквизитам, не отраженным на пластиковом носителе, относится номер счета банковской карты и ПИН-код. Номер счета можно найти в бумажном договоре, мобильном приложении или личном кабинете на сайте банка, обычно он используется для зачисления зарплаты, пособий, возвратов от продавцов и редко фигурирует при проведении оплат. ПИН необходим для подтверждения операций по карте при расчетах пластиковым носителем. Если у вас кто-то по телефону просит эти данные — это мошенники.

Что можно сделать, зная реквизиты

Вы как владелец карты можете получать и отправлять денежные переводы, оплачивать покупки, открывать вклады, платить за ЖКУ, пополнять счет своего мобильного телефона и выполнять другие расчетные операции.

Мошенники, завладевшие данными вашей карты, могут совершить все те же действия. При онлайн-расчетах не всегда нужен код из СМС(2). И хоть большинство онлайн-сервисов допускает списание средств без ввода кода подтверждения только если карта была привязана и подтверждена до этого, риск, что вы потеряете деньги, есть.

Возможности хищения средств тем шире, чем больше данных известно мошенникам:

- Номер карты и ваше имя и фамилия — исходящие платежные операции провести нельзя.

- Номер карты, ФИО, срок действия — доступна оплата покупок в некоторых онлайн-магазинах. Например, на Amazon ввод кода безопасности и подтверждения из СМС не требуется.

- Номер карты, ФИО держателя, срок действия, CVV-код — можно совершать покупки в ряде онлайн-магазинов, привязать карту к аккаунту в Google, что дает возможность оплатить покупки через Google Pay, в том числе, на сторонних ресурсах, например AliExpress.

- Номер карты, ФИО держателя, срок действия, CVV-код из СМС — эти данные позволяют оплатить любые покупки, сделать перевод, открыть вклад, взять кредит, пополнить счет электронного кошелька.

Безопасно ли сообщать кому-либо номер банковской карты

Списать деньги с карты, зная только её номер и ваше имя, невозможно. Если вас просят дать номер карты, например, когда вы дали объявление о продаже чего-то на популярном сайте объявлений, вы даете его и потом у вас нас начинают просить дополнительные данные: срок действия, код на обороте или просто номер из СМС под предлогом перевода из другого банка или оплаты через терминал — завершите разговор, это мошенники. Но бояться не надо: то, что вы сообщили номер своей карты, ничего им не позволит — списать деньги по номеру нельзя.

Однако при наличии номера карты возможно совершение перевода на ваше имя с дальнейшим истребованием возврата. Вы возвращаете средства, к вашей карте подключается автоплатеж, по которому начинаются регулярные списания. Еще один вариант мошенничества — перевод денег с пометкой «зачисление средств по кредитному договору». Далее следует звонок «специалиста», который сообщает, что на ваши данные открыт кредитный договор, и вы должны вернуть деньги с процентами. В обеих ситуациях необходимо уведомить свой банк об ошибочном зачислении средств письменно в отделении или устно по телефону горячей линии и не вступать в переговоры с мошенниками. Деньги тратить нельзя: после завершения разбирательств банк спишет их у вас и вернет отправителю.

Чтобы не переживать за свои данные, используйте СБП — систему быстрых платежей, позволяющую переводить до 100 000 в месяц без комиссии с карты на карту даже в другие банки. Если у вас просят номер карты для перевода вам денег, дайте номер телефона и скажите, в каком банке у вас карта, ваше имя и отчество. Никаких других данных не нужно, данные банковской карты не требуются.

Какие данные можно сообщать другим людям

Если отправитель не может использовать СПБ и просит другие реквизиты, вы можете назвать:

- полные реквизиты счета карты, включая сведения о банке — просто перенаправьте эту информацию из мобильного приложения

- номер карты, свое имя, отчество, первую букву фамилии

Другие сведения для перевода на карту не нужны. Не сообщайте посторонним срок действия карты, чисто на обороте, код из СМС.

Что делать, если сообщил мошенникам платежные данные

- самостоятельный ввод платежных данных на подменных (фишинговых) сайтах

- переход по ссылкам в СМС, электронной почте, мессенджерах

- передача данных в телефонном разговоре с мошенниками

Если вы сообщили ил ввели где-то свои данные, а теперь переживаете за сохранность денег или списания уже начались, срочно блокируйте карту. Это можно сделать по звонку на горячую линию банка, но быстрее всего — с помощью мобильного приложения.

После того, как карта заблокирована, необходимо написать заявление в банк и полицию об инциденте, сообщить все данные о мошенниках, которые вам известны. Шансов вернуть деньги немного, но они есть.

Чтобы повысить защищенность своих карт, следуйте простым правилам:

- подключите мобильный банк, чтобы получать СМС обо всех списаниях

- не давайте карту в руки посторонним, не отправляйте ее фото, если у вас просят реквизиты

- не пишите ПИН-код на карте, не храните пароли от платежных приложений в кошельке или в фото в телефоне

- не оплачивайте ничего в интернете, если вы не уверены, что сайт безопасный

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 марта можно и вовсе переводить по номеру телефона по СБП без комиссии

Закажите дебетовую Кэшбэк-карту прямо сейчас

1,5%

Кэшбэк на все рублями

0₽

Бесплатное снятие в банкоматах

Эта страница полезна?

98

% клиентов считают страницу полезной

Следите за нами в соцсетях и в блоге

Содержание статьи

Показать

Скрыть

Банки выстраивают все более сложные системы защиты данных, а преступники изобретают еще более хитроумные способы их обойти. Рассмотрим наиболее вероятные причины утечки денег со счета (не всегда злонамеренные) и расскажем, что делать, если это произошло.

А точно ли деньги списались несанкционированно?

Прежде чем бить тревогу, клиенту банка необходимо убедиться, что расходная операция, которую он собственноручно не проводил, действительно является мошеннической.

В личном кабинете мобильного или интернет-банка нужно проверить информацию о последних списаниях со счета.

Часто клиенты забывают о подключенных когда-то в тестовом режиме, а затем ставших платными сервисных подписках или о настроенных автоплатежах. Если это так, то стоит просто отключить ненужные услуги самостоятельно или через службу поддержки.

Если же предварительная проверка подтвердила, что дело не в забывчивости, следует действовать исходя из причины несанкционированного списания.

Возможные причины списания без уведомления

Причина первая — случайная: техническая ошибка

Здесь нет злого умысла с чей-либо стороны.

Возможно, при оплате какой-либо покупки произошел технический сбой, клиент ввел ПИН-код или код подтверждения дважды, и произошло повторное списание средств с карты. Банковские эксперты уверяют, что такое встречается нередко. Нужно обратиться в свой банк, после проверки вернут излишне удержанную сумму.

Иногда у самих банков происходят технические сбои в системе или при выдаче денег из банкомата. Паниковать не стоит — даже если деньги списались с карты, банк признает ошибку и вернет средства на счет.

Про обратную ситуацию, когда ошибка работает, казалось бы, в пользу клиента и банк случайно начисляет ему лишнее, можно почитать тут.

Подобрать банковскую карту

Причина вторая — законная: безакцептное списание

Иногда человек сам создает ситуацию, когда к нему применяется эта вынужденная мера.

Деньги могут быть списаны по решению суда со счета без уведомления клиента, если у него имеются непогашенные обязательства по выплате алиментов, налогов, штрафов, долгов.

В случае, если у клиента есть просроченная задолженность по кредиту, на его счете достаточно средств, а договором предусмотрено безакцептное списание, то банк может без предупреждения удержать сумму долга.

Причина третья — нелегальная: действия мошенников

Преступники успели изобрести множество способов опустошения чужих счетов, иногда весьма изощренных, но по сути все способы того, как мошенники снимают деньги с банковской карты, сводятся к 2 вариантам:

А. Кража физических носителей:

- Прежде всего это может быть банальная кража карты. Снять наличные через банкомат без знания ПИН-кода у вора не получится, но он может совершать без введения ПИН-кода некрупные безналичные и онлайн-покупки до тех пор, пока на карте человека не закончатся деньги или он ее не заблокирует.

- Преступники могут воспользоваться похищенным паспортом, чтобы получить доступ к банковским счетам жертвы или открыть на ее имя кредит, выводя средства до тех пор, пока счета не заблокируют.

- Банкомат может отнюдь не случайно проглотить карту. Злоумышленник помещает в картридер ловушку для карты жертвы, а сам стоит где-то рядом и запоминает ПИН-код. После неудачных попыток извлечь карту потерпевший уходит за помощью к сотрудникам банка, а мошенник в это время быстро опустошает счет. Такой вид воровства называется траппингом.

Как мошенники обманывают россиян в 2022 году и что надо знать, чтобы уберечь себя

В. Кража информации:

- Звонки с подменных телефонных номеров. Мошенники представляются сотрудниками банка и с помощью различных психологических манипуляций, так называемой социальной инженерии, выманивают у жертвы логин-пароль для входа в личный кабинет или реквизиты карты, включая секретные CVC/CVV и ПИН-код, а затем воруют деньги с карты. Но как понять, что звонит злоумышленник, если определяется номер банка? Если просят сообщить коды подтверждения, пароли, секретные коды, это совершенно точно указывает на преступника.

- Фишинг-атаки, перенаправляющие на поддельные интернет-ресурсы, которые маскируются под официальные сайты банков, государственных ведомств, крупных интернет-магазинов. Ничего не подозревающие пользователи вводят логины, пароли, данные банковских карт, и вся конфиденциальная информация попадает в руки преступников. Таким же образом работают фальшивые приложения, которые жертва собственными руками установила на телефон.

- Скимминг, т. е. копирование данных и ПИН-кода карты в тот момент, когда она находится непосредственно в банкомате. Для этого в банкомат временно устанавливают считыватель магнитной полосы, скрытую камеру, иногда поддельную накладку на клавиатуру. На основе полученных данных преступники создают дубликат карты и выводят с нее деньги. Защититься от этого сложно, так как далеко не каждый сможет обнаружить невооруженным взглядом шпионское оборудование.

Что делать, если деньги украли

Если замечены подозрительные операции по банковскому счету или карта утеряна, действовать следует так:

- Срочно звонить на горячую линию банка, изложить ситуацию, заблокировать карту. Также это можно сделать через онлайн-приложение банка.

- Если деньги уже были списаны со счета, следует лично прийти в отделение банка и подать письменное заявление по установленному образцу. Большинством банков установлен срок на оповещение — 24 часа с момента проведения несанкционированной операции.

- Дождаться ответа: банк либо вернет деньги, либо откажет. В стандартных ситуациях рассмотрение занимает до 30 дней. Если кража совершена за границей, срок может быть увеличен.

- При получении отказа можно обратиться в суд.

Что еще можно предпринять

Уберечь банковский счет можно, приняв превентивные меры. Можно запретить оплату покупок без СМС-уведомлений. Например, в «Сбербанк Онлайн» можно сделать это самостоятельно. Выбрать в меню «Платежи» и перейти в раздел «Тарифы и лимиты». Нажать на «Лимиты и ограничения по картам» и отключить настройку «Покупки в интернете без подтверждения СМС-кодом». Если карта в принципе не используется для онлайн-шопинга, функцию «Покупки в интернете» можно отключить совсем.

Многие банки предлагают платный сервис страхования от мошеннических операций. В случае, если со счета клиента спишутся средства без его разрешения, банк обязуется моментально все вернуть за свой счет.

#}

Ставка: от 5.5%

Платеж: 9 059 ₽

#}

Можно ли вернуть списанные средства

Если денежные средства были списаны со счета по решению суда или из-за наличия задолженности перед банком, то вернуть их, конечно же, нельзя.

Обычно отказывают в возврате денег, если операция была совершена с помощью кода подтверждения, высланного на телефон держателя карты. Банки ссылаются на пункт договора, в котором говорится, что секретные коды сообщать никому нельзя, иначе организация снимает с себя ответственность за нарушение правил безопасности. Деньги клиенту обязаны вернуть, если он сможет доказать, что не разглашал конфиденциальные сведения, а списание средств произошло из-за прорех в системе безопасности банка.

Если деньги списал сам банк, а клиент уверен, что не имеет просроченной задолженности перед ним, то, скорее всего, причина в техническом сбое и средства вскоре после обращения вернут.

Если во время снятия наличных сбой произошел в самом банкомате и деньги выданы не были, после звонка в службу поддержки деньги вернут на счет.

Памятка по мерам безопасности

Рекомендуем соблюдать следующие правила предосторожности:

- Надежно хранить документы и банковские карты, в случае утери паспорта немедленно написать заявление в полицию, в случае пропажи карты сразу же заблокировать ее.

- Ни при каких обстоятельствах не сообщать посторонним пароли для входа в онлайн-банк, карточный ПИН-код и другую конфиденциальную информацию.

- Никогда не передавать личную карту сотруднику торговой точки, все оплаты должны производиться только из рук держателя.

- При введении ПИН-кода всегда следует прикрывать клавиатуру.

- Скачивать программы и приложения только из надежных официальных источников.

- Пользоваться современными веб-браузерами с антифишинговыми фильтрами, регулярно обновляя базы антивирусных программ.

- Не вводить никакие персональные данные на страницах, не защищенных протоколом https. Значок закрытого замка в адресной строке символизирует безопасное соединение.

- Не переходить по ссылкам из мессенджеров от неизвестных источников, не открывать спам-сообщения.

- Снимать наличные в банкоматах, установленных в отделениях банка, и даже в этом случае обращать внимание на наличие посторонних предметов на устройстве.

- Во всех ситуациях, вызывающих вопросы, обращаться в службу поддержки банка.

С помощью сервиса Банки.ру можно подобрать подходящую банковскую карту, оформить кредит или начать инвестировать.

Вас также может заинтересовать:

Лимит снятия наличных с карты Сбербанка

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

Подробно о номере банковской карты

В зависимости от вида пластика номер на его лицевой стороне может быть напечатан или эмбоссирован (выдавлен). Сервис Brobank.ru напоминает, что номер карты — это не случайная числовая комбинация, а код, в котором шифруется важная информация. В англоязычных документах он указывается в виде PAN (Primary Account Number).

-

Подробно о номере банковской карты

-

Можно ли говорить номер карты третьим лицам

-

Как мошенники могут воспользоваться номером банковской карты

-

Какие данные карты нельзя передавать третьим лицам

-

Общие правила безопасного использования карт

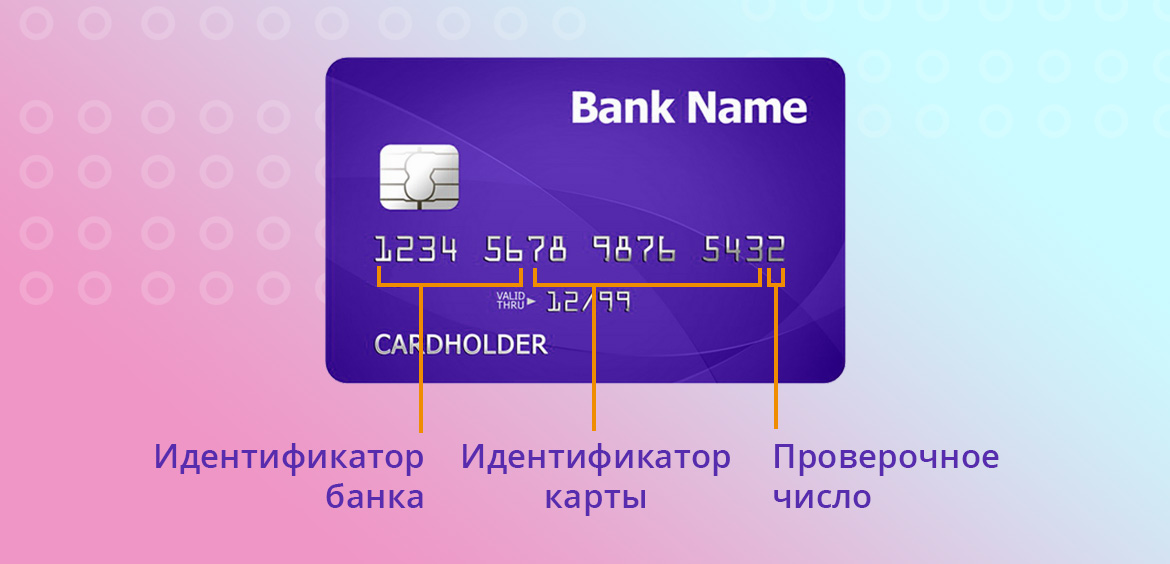

В соответствии с действующим в настоящее время международным стандартом, номер банковской карты имеет следующую структуру: BBBBBBNNNNNNNNNNNNL, расшифровка которой выглядит следующим образом:

- BBBBBB — идентификационный номер организации-эмитента (БИН).

- NNNNNNNNNNNN — идентификационный номер пластиковой карты.

- L — код Luhn, который не является обязательным атрибутом, и используется преимущественно на картах с 13-ти значными номерами.

Первая цифра номера всегда определяет платежную систему: Mastercard — 5, VISA — 4, МИР — 2. В идентификационном номере банковской карты зашифрована следующая информация: тип (дебетовая или кредитная), год выпуска и даже регион. Помимо этого, числовая комбинация может содержать дополнительную информацию, используемую при авторизации при совершении операций.

Можно ли говорить номер карты третьим лицам

Номер карты не является конфиденциальной информацией, при необходимости его можно и нужно передавать третьим лицам. Для совершения мошеннических действий с банковской картой одного номера будет недостаточно. Интернет-магазины требуют у покупателей дополнительные данные, а банковские сервисы используют несколько вариантов аутентификации потенциального клиента.

При этом номер банковской карты можно сообщать в случае необходимости: в частности, для получения переводов от третьих лиц. Неизбирательное разглашение информации о банковской карте часто приводит к негативным последствиям.

Как мошенники могут воспользоваться номером банковской карты

В контексте информационной безопасности используется термин «социальная инженерия». Под этим понятием подразумевается психологическое манипулирование человеком с целью получения с его стороны конфиденциальной информации. Суть мошеннической схемы заключается в том, что владельцу карты поступает звонок, в процессе которого третьи лица представляются сотрудниками службы поддержки банка.

Держателя карты просят совершить определенные действия или предоставить информацию под предлогом соблюдения правил безопасности. В некоторых случаях подобная схема дает результат: ничего не подозревающий владелец карты самостоятельно дает мошенникам все данные, необходимые для списания денежных средств с баланса карты.

После этого обращаться за помощью в банк — нет смысла, так как клиент нарушил основные правила безопасного использования карты, поэтому кредитная организация освобождается от всякой ответственности.

Подобная схема имеет несколько вариаций, каждая из которых базируется на невнимательности или излишней доверчивости держателя банковской карты, номер которой стал известен третьим лицам.

Какие данные карты нельзя передавать третьим лицам

При оформлении любой банковской карты будущий клиент банка подписывает пользовательское соглашение. В этом документе кредитная организация описывает общие правила пользования картой, а также нормы безопасности, которых пользователь обязан придерживаться.

Передача номера карты не несет для ее обладателя никакого риска, если третьи лица не получают доступ к остальным данным. Никогда и ни при каких обстоятельствах не следует разглашать следующую информацию по банковской карте:

- ПИН-код.

- Срок действия.

- Код безопасности — последние три цифры на оборотной стороне карты.

Имея данные о держателе и номере карты, злоумышленники не получают доступ к денежным средствам. Но в связке с любым из вышеуказанных элементов номер становится достаточным средством для совершения определенной операции.

Сотрудники банков не имеют права запрашивать конфиденциальные данные по банковским картам. Если в процессе телефонного разговора собеседник просит указать, к примеру, CVV2 код, то он является мошенником.

На некоторых интернет-площадках достаточно ввести номер карты, данные держателя и срок действия. Этой информации хватит, чтобы совершить покупку: без ввода кода безопасности и без смс-подтверждения платежа.

Общие правила безопасного использования карт

Подавляющее большинство мошеннических схем реализуется благодаря действиям самих же владельцев карт. Из-за их невнимательности злоумышленники получают доступ к деньгам. Несколько рекомендаций помогут гражданам снизить вероятность хищения их средств с баланса банковской карты:

- Подключить опцию смс-оповещения или смс-банка — по некоторым продуктам услуга предоставляется бесплатно.

- Не сообщать посторонним никакой информации, кроме номера карты — только в случае необходимости.

- Соблюдать бдительность при пользовании банкоматами и терминалами самообслуживания.

- Делать покупки только на проверенных интернет-площадках.

- Не разглашать разовые коды, приходящие в рамках использования технологии 3-D Secure.

Также необходимо следить за телефонами, с которых поступают звонки. Специалисты кредитных организаций звонят с номеров, о которых есть информация на официальных сайтах. Если звонок поступает с подозрительного номера, рекомендуется самостоятельно перезвонить в банк по основному номеру для получения необходимых разъяснений.

Комментарии: 32

С развитием информационных технологий, мобильных телефонов и интернета способы мошенников наживаться за счет других тоже совершенствуются. Конечно, мобильные операторы стараются обеспечить безопасность, однако, если мошенник имеет возможность удаленного доступа к телефону, оператор не может защитить своего клиента от злого умысла – злоумышленник может подтвердить операцию самостоятельно.

Использование программ удаленного доступа

Наиболее простой способ получить доступ к карте – это украсть телефон. Но эта схема будет работать не во всех случаях. Чтобы мошенник снял деньги с карты, используя украденный телефон, она должна быть подключена к мобильному устройству. Злоумышленник может элементарно вырвать телефон из рук жертвы и убежать, но защитить свою карту можно. Не стоит привязывать телефон к мобильному банку, лучше использовать онлайн-приложения.

Никогда не храните пароли от личного кабинета или карты в телефоне в виде заметки или смс.

Схема мошенничества

Мобильный банк – это удобная программа, с помощью которой можно контактировать с банком на дистанционной основе. То есть можно не только заниматься переводом финансов, но открывать новые счета и проводить другие операции. Конечно же мошенники всеми силам стараются получить доступ именно к этой программе, ведь с ее помощью у них появляется возможность практически полной свободы действий.

Программа «Мобильный банк» обязательно привязана к мобильному номеру. И если владелец поменяет сим-карту, но забудет привязать к ней банковскую карту заново, новые владельцы будут иметь доступ к конфиденциальной информации.

Схема удаленного мошенничества с мобильным банком такова:

- На номер 900 оправляется смс и злоумышленникам становится понятно привязана ли купленная ими симка к мобильному банку.

- Далее мошенники ищут всю информацию о бывшем владельце симки, и в принципе могут даже узнать реквизиты карты.

- Имея номер карты и фамилию владельца, можно спокойно совершать покупки за счет финансов своей жертвы. Достаточно просто подтверждать платеж по смс.

Фишинг (демоверсия мобильного банка)

Суть мошенничества заключается в том, что злоумышленник подделывает официальную страницу банка. Жертва, не заметив подделки, спокойно вводит свои данные, и вместо завершения операции наблюдает обновление страницы. В это время все введенные данные оправляются мошенникам.

Вирусы

Очень распространенный способ снять деньги с карты жертвы. Достаточно сделать рассылку в виде «новой программы» или «бесплатной игры» и загрузить вирус на телефон будущей жертвы. Буквально за 15 минут вся конфиденциальная информация, включая пароли и реквизиты карты, аккумулируется вирусом.

Как защититься от мошенников

Чтобы защитить свои финансы от преступников, следует помнить о следующем:

- Совершая покупки в интернете внимательно следите за строкой в браузере – она не должна меняться, если это происходит, нужно сразу отказываться от покупки, так как возможно вас перенаправляют на фишнговый сайт, где все данные карты считаются.

- Не храните пароли в смс или заметках.

- Настройте оповещения от банка о выводе денег.

- Если вы нечасто пользуетесь картой, регулярно проверяйте список проведенных транзакций.

- Не закачивайте в телефон непроверенные программы.

- Меняя сим-карту, обязательно проверяйте не осталась ли на ней конфиденциальная информация.

- Если вы заподозрили, что кто-то получил доступ к вашим данным, немедленно оправляйтесь в банк и блокируйте карту.

Мошенничество касательно финансов караются законом на основании статьи 159.3 УКРФ. За содеянное мошеннику грозит штраф, арест, исправительные работы и даже ограничение свободы. Кроме того, он должен будет возместить все украденные финансовые средства владельцу.