Добавить в «Нужное»

Организации (ИП) самостоятельно определяют мероприятия по обеспечению сохранности наличности при ведении кассовых операций, хранении, транспортировке, а также порядок и сроки проведения внутренних проверок наличных денег (п. 7 Указания Банка России от 11.03.2014 № 3210-У (далее — Указания)). Порядок ведения кассовых операций в целом в РФ устанавливается Центральным банком России.

Организациям и ИП важно соблюдать порядок ведения кассовых операций. Ведь за нарушение этого порядка грозит не маленький штраф (ч. 1 ст. 15.1 КоАП РФ):

- для организации – от 40 тыс. руб. до 50 тыс. руб.;

- для ее должностных лиц и ИП – от 4 тыс. руб. до 5 тыс. руб.

Порядок ведения кассовых операций в 2023 году: лимит кассы

В организации должен быть установлен кассовый лимит.

Лимит кассы – допустимая сумма наличных, которая может оставаться в кассе организации на конец рабочего дня. Сверхлимитные суммы подлежат сдаче в банк.

Данный лимит организация определяет самостоятельно исходя из характера своей деятельности, а также с учетом объемов поступлений и выдач наличных средств.

Формулы расчета лимита кассы можно найти в Типовой ситуации.

Важно отметить, что организации, относящиеся к субъектам малого предпринимательства (СМП), а также ИП вправе не устанавливать лимит кассы и хранить в кассе столько наличности, сколько нужно (п. 2 Указания).

Проверить, относится ли ваша фирма к СМП, можно на сайте ФНС.

Кассовые операции в 2023 году: лимит кассы обособленных подразделений

В обособленных подразделениях (ОП), сдающих наличные деньги в банк, также должен быть установлен кассовый лимит. Причем головная организация при наличии у нее ОП обязана устанавливать свой лимит с учетом лимитов этих ОП (п. 2 Указания).

Документ, которым установлен кассовый лимит конкретного ОП, головная организация должна передать в данное подразделение.

Ведение кассовых операций в 2023 г.: превышение лимита кассы

Суммы сверх установленного лимита должны сдаваться в банк.

Правда, превышение допускается в дни выплаты зарплаты/иных выплат, включая день получения наличных в банке на эти цели, а также в выходные/нерабочие праздничные дни (если фирма проводит в эти дни кассовые операции). В этом случае никакие штрафные санкции фирме и ее должностным лицам не грозят.

Кассовые операции: лимит расчетов наличными

Помимо кассового лимита, есть еще и лимит расчетов наличными деньгами между организациями/ИП. Данный лимит составляет 100 тыс. руб. в рамках одного договора (п. 1,4 Указания Банка России от 09.12.2019 N 5348-У). То есть, допустим, если организация покупает у другого юрлица в рамках одного договора товары стоимостью 150 тыс. руб. и планирует производить оплату частями, то сумма всех наличных платежей не должна превышать в общей сложности 100 тыс. руб., остальная сумма должна быть перечислена продавцу по безналу.

Кассовые правила

Безусловно, немалое значение имеет и документальное оформление каждой кассовой операции. Ведь неоформленная операция может привести к тому, что деньги «на бумаге» не будут совпадать с их фактическим количеством. А это опять-таки чревато штрафом.

Правила ведения кассовых операций: кто ведет кассовые операции

Кассовые операции должен вести кассовый работник или другой работник, назначенный руководителем организации/ИП.

Кассир должен быть ознакомлен со своими обязанностями под роспись (п. 4 Указания).

Если в организации/у ИП работает несколько кассиров, на одного из них должны быть возложены функции старшего кассира.

Кстати, ведение кассовых операций может взять на себя сам руководитель/ИП.

Документальное оформление кассовых операций

Поступление денег в кассу оформляется приходным кассовым ордером (далее – ПКО (Форма № КО-1, утв. Постановлением Госкомстата от 18.08.1998 N 88)), расходование денег из кассы – расходным кассовым ордером (далее – РКО (Форма № КО-2, утв. Постановлением Госкомстата от 18.08.1998 N 88)).

Кассовые документы (ПКО, РКО) оформляются главным бухгалтером или иным лицом, в чьи обязанности по распоряжению руководителя/ИП входит оформление этих документов. Также кассовые документы могут быть оформлены должностным лицом компании или физлицом, с которыми заключены договоры об оказании услуг по ведению бухучета (п. 4.2 Указания).

ИП, независимо от применяемого режима налогообложения, могут не оформлять кассовые документы, но при условии, что они ведут учет доходов и расходов, объектов налогообложения, физических показателей (п. 4.1 Указания, п. 2 Письма ФНС от 09.07.2014 N ЕД-4-2/13338).

Кассовые операции: кто подписывает документы

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания).

При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»). Ставя оттиск печати/штампа на кассовых документах, кассир подтверждает проведение кассовой операции.

Если же ведением кассовых операций и оформлением кассовых документов занимается сам руководитель, то, соответственно, подписывать кассовые документы должен только он.

Прием наличных

Как мы отметили выше, прием наличных в кассу проводится по ПКО.

При получении приходного кассового ордера кассир проверяет (п. 5.1 Указания):

- наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – подписи руководителя) и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

Кроме того, кассир должен проконтролировать платежеспособность принимаемых денег. Иными словами, оценить, не фальшивые ли банкноты перед ним, и обращать внимание на поврежденные купюры: загрязненные, изношенные, надорванные, имеющие потертости и т.д. Так, если банкнота, например, утрачена на 60% или более, ее принимать в кассу не нужно. Поскольку ее невозможно будет обменять по номиналу (п.1,2 Указания Банка России от 26.12.2006 N 1778-У).

При расчетах с применением ККТ или БСО приходный кассовый ордер может быть оформлен на общую сумму принятых наличных по окончании проведения кассовых операции. Такой ПКО заполняется на основании контрольной ленты ККТ, корешков бланков строгой отчетности (БСО), приравненных к кассовому чеку, и т.д.

Дальнейшее перемещение ПКО внутри организации и его хранение зависит от правил, установленных руководителем фирмы. Храниться ПКО должны в течение 5 лет (п.277 Перечня, утв. Приказом Росархива от 20.12.2019 N 236).

Выдача наличных

При выдаче наличных из кассы нужно оформить РКО. Получив его, кассир проверяет (п. 6.1 Указания):

- наличие подписи главного бухгалтера/бухгалтера (при его отсутствии – подписи руководителя) и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности кассир должен проверить наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег кассир подписывает РКО.

Так же как и ПКО, РКО хранятся в течение 5 лет по правилам, установленным руководителем организации.

Выдача наличных для выплаты зарплаты

Выплата зарплаты наличными проводится по расчетно-платежным ведомостям (Форма № Т-49, утв. Постановлением Госкомстата от 05.01.2004 N 1)/ платежным ведомостям (Форма № Т-53, утв. Постановление Госкомстата от 05.01.2004 N 1) с составлением единого РКО (на фактически выплаченную сумму) в последний день выплаты зарплаты или же раньше, если все работники получили зарплату до наступления крайнего срока. Причем в таком РКО не нужно указывать ни Ф.И.О. получателя, ни реквизитов документа, удостоверяющего личность.

Срок выдачи зарплатной наличности определяется руководителем и должен быть указан в ведомости. Но учтите, что данный срок не может превышать 5 рабочих дней, включая день получения денег в банке (п. 6.5 Указания).

Работник обязательно должен расписаться в ведомости.

Кроме того, ранее действовал такой порядок. Если в последний день выдачи зарплаты кто-то из работников ее не получил, то кассир напротив его фамилии и инициалов в расчетно-платежной ведомости/платежной ведомости должен был проставить оттиск печати (штампа) или сделать запись «депонировано». Затем кассир:

- подсчитывал фактически выданную работникам сумму и сумму, подлежащую депонированию;

- записывал эти суммы в соответствующие строки ведомости;

- сверял эти суммы с итоговой суммой, обозначенной в ведомости;

- ставил свою подпись и отдавал ведомость на подпись главному бухгалтеру/бухгалтеру (при его отсутствии – руководителю).

Формально с конца 2020 года данная обязанность кассира отменена (п.1.3 Указания Банка России от 05.10.2020 N 5587-У). Однако в указаниях по заполнению расчетно-платежной ведомости (форма N Т-49) и платежной ведомости (форма N Т-53), как и прежде, сказано, что напротив фамилий работников, не получивших зарплату, отметку «депонировано» проставить нужно. А также указано, что в конце ведомости должны быть проставлены суммы выплаченной и депонированной зарплаты (Постановление Госкомстата от 05.01.2004 N 1). Кроме того, очевидно, что все это должно быть отражено в учете. Поэтому ведомость в любом случае нужно передать бухгалтеру, а тот уже зафиксирует невыплаченную зарплату в реестре депонированных сумм. Так что по большей части кассиру придется действовать по прежней схеме.

Если же речь идет о какой-то разовой выплате (к примеру, выплата зарплаты увольняющемуся сотруднику), то нет смысла оформлять ведомость – можно выдать деньги сразу по РКО в обычном порядке.

Выдача наличных подотчетнику

В этом случае РКО оформляется на основании заявления подотчетного лица, написанного в произвольной форме, или распорядительного документа организации/ИП (п. 6.3 Указания). Данный распорядительный документ должен содержать информацию о сумме наличных, срок, на который выдаются деньги, подпись руководителя/ИП и дату. Причем в документе могут быть указаны несколько лиц (их ФИО), каждому из которых должны быть выданы определенные суммы (п. 6.3 Указания). Заявление подотчетника может быть составлено схожим образом – с указанием суммы и предполагаемого срока.

Кстати, ранее подотчетное лицо должно было представить авансовый отчет в течение 3 рабочих дней после истечения срока, на который были выданы деньги. Теперь же руководитель организации/ИП вправе сам установить срок для сдачи авансового отчета (п. 6.3 Указания). Исключение – авансовые отчеты по итогам командировок. Их, как и прежде, нужно представлять в течение 3 рабочих дней после возвращения из командировки (п.26 Положения к Постановлению Правительства от 13.10.2008 N 749)

Наличие у подотчетника задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему средств.

Получение наличных от ОП и выдача наличных обособленному подразделению

При приеме головной организацией денег от своего ОП также оформляется приходный кассовый ордер, а при выдаче – расходный кассовый ордер (п. 6.4 Указания).

Ведение кассовых операций: выдача наличных по доверенности

Наличные деньги, предназначенные одному получателю, могут быть выданы другому лицу — представителю — по доверенности (например, получение зарплаты за заболевшего родственника). В этом случае кассир должен (п. 6.1 Указания):

- убедиться, что в РКО указано именно ФИО представителя (доверенного лица);

- проверить соответствие ФИО доверенного лица, указанного в РКО и доверенности, данным предъявленного документа, удостоверяющего личность.

Доверенность прикладывается к РКО/расчетно-платежной ведомости/платежной ведомости.

Если же выдача наличных производится по доверенности, оформленной на несколько выплат или на получение денег у разных юрлиц/ИП, делается копия такой доверенности. Данная копия заверяется в порядке, установленном организацией/ИП и прикладывается к РКО.

В ситуации, когда получателю полагается несколько выплат у одного юрлица/ИП, оригинал доверенности хранится у кассира, при каждой выплате к РКО/расчетно-платежной ведомости/платежной ведомости прикладывается копия доверенности, а при последней выплате – оригинал.

Обратите внимание, что описанные требования были исключены из Указания ЦБ РФ в 2020 году. Однако это не означает, что выдавать деньги на основании доверенности с тех пор больше нельзя. Можно, только РКО в этом случае должен быть оформлен именно на того, на кого составлена доверенность (Письма Банка России от 11.01.2021 N 29-1-1-ОЭ/6, от 11.01.2021 N 29-1-1-ОЭ/41). И лучше соблюдать ранее установленные правила. В том числе прикладывать к кассовому документу доверенность либо ее копию. Поскольку это будет доказывать тот факт, что наличные были выданы надлежащему лицу.

Книга учета принятых и выданных наличных денег

Если в фирме или у ИП есть несколько касс, то операции по передаче наличности в течение рабочего дня между старшим кассиром и кассирами фиксируются старшим кассиром в книге учета принятых и выданных кассиром денежных средств (Форма № КО-5, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88).

Кассовая книга

Эту книгу (Форма № КО-4, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88) обязательно должны вести организации (п. 4.6 Указания). Предприниматели, если они ведут учет доходов и расходов (физических показателей), могут кассовую книгу не заполнять.

Кассовая книга нужна для учета поступлений и выдач наличности в кассе.

Кассир фиксирует в книге каждое поступление денег (по ПКО) и каждое расходование (по РКО). В конце рабочего дня кассир сверяет фактическую сумму наличных денег в кассе с данными кассовых документов, суммой остатка наличных денег, отраженного в кассовой книге, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер или бухгалтер (при их отсутствии – руководитель). После проведения сверки лицо, проводившее сверку, ставит свою подпись.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Кассовая книга обособленного подразделения

Если у организации есть ОП, совершающее операции с наличными деньгами, то по общему правилу такое подразделение должно вести кассовую книгу (п. 4.6 Указания). При этом копию листа кассовой книги ОП направляет в головную организацию. Порядок такого направления устанавливает сама организации с учетом срока составления бухгалтерской/финансовой отчетности.

Вместе с тем, для ОП, которые не хранят у себя наличные деньги, а по окончании проведения кассовых операций сдают их в кассу организации, предусмотрено исключение. Такие ОП вправе кассовую книгу не вести (п. 4.6 Указания).

Способ оформления кассовых документов и книг

Они могут быть оформлены на бумаге или в электронном виде (п. 4.7 Указания).

Бумажные документы оформляются от руки или с применением технических средств, например, компьютера и подписываются собственноручными подписями.

В документы, оформленные на бумаге (кроме ПКО и РКО), можно вносить исправления. Лица, внесшие исправления, должны поставить дату такого исправления, а также указать свои фамилию и инициалы и расписаться.

Документам, оформляемым в электронном виде, должна быть обеспечена защита от несанкционированного доступа, искажений и потери информации.

Электронные документы подписываются электронными подписями.

Вносить исправления в документы, оформленные в электронном виде, после их подписания запрещено.

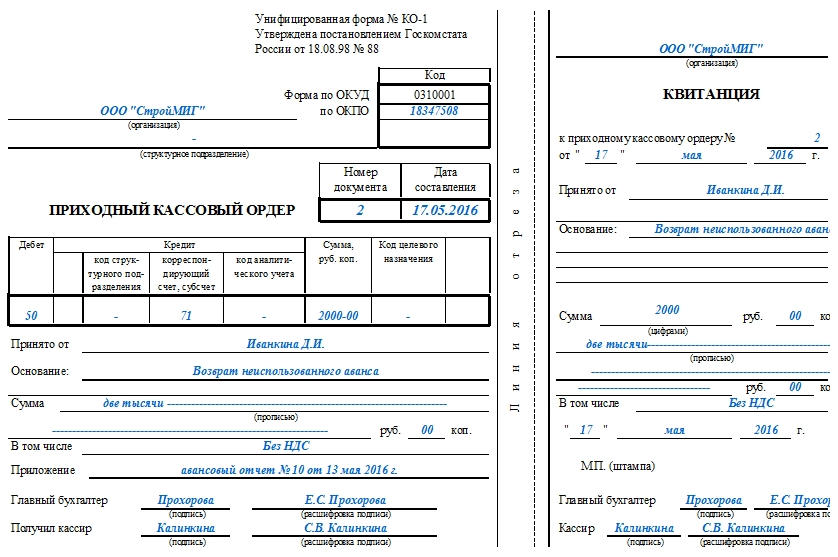

Оформление приходно-кассового ордера – важный элемент кассовой дисциплины. Он заполняется при поступлении наличности в кассу фирмы и всегда идет в связке с квитанцией.

Приходно-кассовый ордер может оформляться абсолютно в любых ситуациях: когда деньги поступают от учредителя, при возмещении ущерба, нанесенного сотрудниками предприятия, от реализации имущества фирмы, в качестве оплаты за товар от покупателя и т.д.

С 2014 года оформление приходно-кассовых ордеров, в связи с упрощением порядка ведения кассы в организациях, перестало быть обязательным, там не менее до сих пор этот документ имеет широкое распространение.

ФАЙЛЫ

Скачать пустой бланк приходно-кассового ордера .xlsСкачать образец заполнения приходно-кассового ордера .xls

Правила оформления приходно–кассового ордера

Унифицированного образца приходно-кассового ордера нет, поэтому каждое предприятие может разработать его форму по своему усмотрению или воспользоваться шаблоном. В последние годы распространено явление, когда предприятие, самостоятельно разработав бланк ПКО, печатают его в типографии и бухгалтеры затем заполняют его вручную. Не менее часто встречаются ситуации, когда бланк заполняется прямо на компьютере, а затем распечатывается на принтере. Таким образом, оформлять ордер можно как от руки, так и печатать на компьютере, но в любом случае, он должен содержать «живые» подписи.

Подписывается документ специалистом отдела бухгалтерии или уполномоченным сотрудником, а также кассиром. Заверять бланк печатью необязательно, так как с 2016 года юридические лица, как ранее и индивидуальные предприниматели имеют право не использовать в своей работе печати и штампы.

Документ оформляется в единственном экземпляре и хранится в бухгалтерии.

Следует отметить, что заполнение карандашом, ровно как помарки, ошибки и исправления в приходно-кассовом ордере недопустимы – этого следует избегать, в крайнем случае, лучше документ переоформить.

После заполнения приходно-кассовый ордер необходимо зарегистрировать в журнале внутренней регистрации приходных и расходных ордеров, а квитанцию, оторвать по пунктирной линии разреза и отдать человеку, внесшему в кассу деньги.

Инструкция по заполнению приходно-кассового ордера

Стандартный бланк приходно-кассового ордера условно можно разделить на две части.

Часть первая

Первая включает в себя наименование организации с указанием ее организационно-правого статуса (ИП, ООО, ЗАО, ОАО), а также структурное подразделение, которое его выписывает (заполняется по необходимости, можно поставить прочерк). Также здесь нужно указать код организации по ОКПО (общероссийский классификатор предприятий и организаций) – найти его можно в учредительных документах организации.

Далее, чуть ниже, напротив наименования документа в соответствующей ячейке следует написать его номер по внутреннему документообороту, а именно — журналу регистрации приходников и расходников (нумерация приходных ордеров должна быть непрерывной), а также дату его заполнения.

Часть вторая

Вторая часть приходно-кассового ордера является основной и включается в себя сведения, касающиеся непосредственно финансового поступления.

- В столбце «Дебет» следует поставить номер бухгалтерского счета, по дебету которого приходуются поступившая наличка (чаще всего здесь ставится цифра 50, т.е. «Касса»). Эта ячейка не является обязательной, так что ее можно оставить пустой.

- Далее в столбце «Кредит» надо поставить код отдела или подразделения, на которое приходуются финансы (тоже можно поставить прочерк) и номер корреспондирующего счета, по которому отражается поступление в кассу. Также по необходимости надо заполнить столбик «код аналитического учета» (но если такие коды в организации не применяются, ячейку заполнять не нужно).

- Затем в столбец «Сумма» вносится денежная сумма (цифрами), поступившая в кассу.

- В ячейку «Код целевого назначения» надо занести код назначения поступивших денег, но только если такие коды используются в организации.

- Ниже нужно указать, от кого именно поступили деньги (фамилию, имя, отчество человека), а также основание (здесь надо вписать название хозяйственной операции, например, «заем средств», «возврат аванса», «оплата по договору» и т.п.)

- В строке «Сумма», опять вписываем сумму входящих средств, но уже прописью. После внесения записи, в оставшееся пустым поле надо поставить прочерк (во избежание фальсификации документа). Здесь же нужно выделить НДС, а если НДС не используется, то это необходимо также отметить.

- В строке «Приложение» указываются реквизиты прикрепленных первичных документов (при их наличии).

В заключение под документом нужно поставить подписи главного бухгалтера и кассира, принявшего деньги. Квитанция заполняется абсолютно аналогично и затем отрывается по линии разреза и передается на руки лицу, передавшему деньги.

Порядок ведения кассовых операций установлен единым для всех хозяйствующих субъектов, будь то организация или ИП, общережимник или лицо, применяющее специальные налоговые системы. Рассмотрим порядок ведения кассовых операций в 2023 году.

Какой НПА регламентирует порядок ведения кассовых операций в Российской Федерации в 2023 году

Ведение кассовых операций в 2023 году по-прежнему осуществляется в порядке, утвержденном указанием Банка России от 11.03.2014 № 3210-У (далее — указание № 3210-У). Напомним, оно действует с 01.06.2014. Тогда же утратило силу положение «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации», утв. Банком России 12.10.2011 № 373-П (далее — положение № 373-П).

ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в порядок ведения кассовых операций был внесен ряд изменений, которые мы подробнее рассмотрим ниже (указание Банка России от 05.10.2020 № 5587-У).

Как отразить кассовые операции в бухгалтерском учете, узнайте в КонсультантПлюс. Получите пробный доступ к системе и переходите к материалу бесплатно.

Кого коснулись изменения в порядке ведения кассовых операций

В той или иной мере нововведения в порядке ведения кассовых операций коснулись всех хозяйствующих субъектов. В частности:

- индивидуальных предпринимателей и организаций, являющихся субъектами малого предпринимательства (критерии малых предприятий вы найдете в этой статье);

- организаций, не относящихся к малым;

- организаций, имеющих обособленные подразделения;

- лиц, использующих ККТ или бланки строгой отчетности (подробнее об учете денежных средств при использовании онлайн-касс читайте здесь);

- работодателей, выдающих деньги сотрудникам под отчет.

Рассмотрим теперь эти изменения подробнее.

Ведение кассовых операций: сравнение действующих и старых правил

Для наглядности представим основные изменения в порядке ведения кассовых операций в виде таблицы (сравнение действующих и прежних правил, в том числе с учетом внесенных указанием № 5587-У, дейстующих с ноября 2020 года, и № 4416-У от 2017 года).

|

Операции, которых коснулись изменения |

Изменения в порядке ведения кассовых операций с 30.11.2020 |

Порядок ведения кассовых операций, действующий с 2017 года |

|

Выдача денег под отчет |

Правила расчетов не изменились за исключением следующих аспектов:

|

Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юрлица или ИП, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме либо распорядительному документу руководителя. Заявление или распорядительный документ должны содержать запись о сумме наличных и о сроке, на который они выдаются, а также подпись руководителя и дату. Если на подотчетные суммы составляется заявление, то размер подотчетных средств и срок не обязан указывать руководитель. Это может сделать и сам подотчетник. А руководитель лишь подпишется и поставит дату. Допускается выдача под отчет, если получатель не отчитался по предыдущему авансу. |

|

Взаимодействие головной кассы с кассами подразделений |

Обособленные подразделения вправе не вести кассовую книгу, если они не хранят денежные средства, а сдают их в кассу головной организации. |

Организация, имеющая обособленные подразделения (ОП), вправе самостоятельно устанавливать порядок и сроки передачи в головную организацию копий листов кассовых книг ОП с учетом срока составления бухгалтерской (финансовой) отчетности (п. 4.6 указания № 3210-У). |

|

Утверждены требования работы с автоматическими усройствами для приема и выдачи денег без участия работников (торговым автоматам) |

Изменено название программно-технических средств на автоматические устройства для приема и выжачи денег без участия работников. Они должны автоматически принимать и выдавать банкноты и уметь распознавать не менее 4-х машиночитаемых защитных признаков по всей площади денежного знака, приведенных в абз. 14–19 пункта 1.1 положения ЦБ от 29.01.2018 № 630-П. |

Программно-технические средства должны «уметь» распознавать банкноты по 4 защитным признакам, установленным нормативным актом ЦБ. |

|

Новые правила при приеме и выдаче банкнот |

При приеме денежных банкнот кассир обязан проверить их платежеспособность. При этом он обязан принять банкноты не содержащие признаков подделки, без повреждений или имеющие потертости, посторонние надписи, проколы, утратившие углы или края и прочие незначительные повреждения. Кассиру запрещено выдавать банкноты, имеющие одно и более повреждений таких как посторонние надписи из 2-х или более знаков, нарушение целостности банкноты, утраченный угол (более 32 кв.мм) или оторванный край (длиной 7 мм и более), а также иных повреждений, указанных в абз. 6–15 пункта 2.9 положения ЦБ № 630‑П. Такие банкноты следует сдавать в банк. |

— |

|

Идентификаця получателя денежных средств |

Кассир должен удостовериться в том, что выдача наличных денег осуществляется лицу, указанному в расходном кассовом ордере. Требование о проверке документа. удостоверяющего личность исключено. |

При выдаче денежных средств кассир обязан проверить документ, удостоверяющий личность. |

|

Депонирование зарплаты |

Правило об отражении в платежной ведомости депонирования не выданной в срок зарплаты исключено. |

В последний день выдачи наличных денег, предназначенных для выплаты заработной платы, кассир в расчетно-платежной ведомости делает запись «депонировано» напротив фамилий и инициалов работников, которым не проведена выдача наличных денег, подсчитывает и записывает в итоговой строке сумму фактически выданных наличных денег и сумму, подлежащую депонированию. |

Об остальных нововведениях вы можете узнать из материалов КонсультантПлюс, получив бесплатный демо-доступ к этой системе.

Пошаговый алгоритм ведения кассовых операций и соблюдения кассовой дисциплины описали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Помимо Указаний №3210-У, бизнесменам обязательно нужно соблюдать Указания Центробанка «Об осуществлении денежных расчетов» от 09.12.2019 №5348-У. Согласно данному документу фирмы и ИП вправе расходовать наличность, полученную за проданные товары (работы, услуги), исключительно на выплату:

- зарплаты сотрудникам;

- страховых возмещений по договорам страхования;

- вознаграждений за работы/услуги, а также на оплату товаров (в пределах 100 тыс. руб. по одному договору);

- подотчетных средств;

- на личные нужды ИП, не связанных с предпринимательством;

- возвратов за товары (работы/ услуги);

- выдачу займв и т.д..

Индивидуальные предприниматели могут применять упрощенный способ ведения кассовых операций. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете денежные средства предпринимателя. Если доступа нет, получите бесплатный пробный доступ к системе и переходите к Готовому решению.

Объединим требования Указаний ЦБ в удобную схему:

Ответственность за нарушение правил ведения кассовых операций

И в заключение несколько слов об ответственности. За нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрена административная ответственность по ст. 15.1 КоАП РФ. Это штраф: для должностных лиц — от 4 тыс. до 5 тыс. руб., для юридических — от 40 тыс. до 50 тыс. руб.

При этом к нарушениям относятся:

- осуществление расчетов наличными деньгами с другими организациями сверх установленных лимитов;

- неоприходование (неполное оприходование) в кассу денежной наличности;

- несоблюдение порядка хранения свободных денежных средств;

- накопление в кассе наличных денег сверх установленных лимитов.

Подробнее об ответственности за нарушение порядка ведения операций по кассе читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Итоги

В порядок ведения кассовых операций в 2023 году внесение изменений пока не планируются. Продолжают действовать правила с поправками от 2020 года, действующие с 30.11.2020. Часть нововведений коснулась порядка работы с подотчетниками. Другие изменения были связаны с обособками и порядком работы с поврежденными банкнотами.

Кассовая дисциплина – законодательно установленный порядок расчетов наличными деньгами. Ограничения оборота наличных денег затрагивают объем расчетов, цели наличных расходов и правила документирования всех сделок. Расскажем подробнее, как безопасно расплачиваться наличными в 2023 году.

Основные понятия

Кассовая дисциплина – это совокупность регламентов, устанавливающих правила работы с наличными деньгами. Общеобязательные правила устанавливает Банк России, однако некоторые нормы компании фиксируют самостоятельно в локальных нормативных актах.

Основные регламентирующие документы устанавливают обязанность экономических субъектов:

-

производить расчеты наличными в пределах определенного лимита;

-

в установленные сроки и в полном объеме оприходовать полученную наличную выручку;

-

расходовать наличные только на определенные цели;

-

контролировать остатки в кассе.

Кроме того, организации обязаны:

-

формировать расходные и приходные кассовые ордеры;

-

вести кассовую книгу.

ИП от такой обязанности освобождены, но могут оформлять кассовые документы по собственной инициативе (указание Банка России от 11.03.2014 № 3210-У).

Кассовая дисциплина используется не только для соблюдения законодательных норм, но и для контроля денежных средств в бизнесе. Если у компании множество операций осуществляется за наличные (например, в розничной торговле), то контролировать оборот наличных денег – это жизненная необходимость для организации. Регламенты, введенные Банком России, существенно упрощают осуществление подобного контроля.

Откройте расчетный счет в Ак Барс Банке и получите реквизиты счета онлайн. А если хотите получить все лучшее сразу – оформите Коробку и экономьте на банковском обслуживании. РКО, карты и все нужное для бизнеса – в одной коробке.

Требования к кассовой дисциплине в 2023 году

Лимит расчетов

В 2023 году продолжает действовать указание Банка России от 09.12.2019 № 5348-У по разрешенному лимиту расчетов наличными: по одному договору можно получить или заплатить не более 100 тысяч рублей наличными. Это же ограничение действует для операций в иностранной валюте (она пересчитывается в рубли по курсу ЦБ).

Лимит наличных расчетов не зависит от типа договора, периода его действия, частоты платежей за товары и/или услуги. Всегда применяется единое ограничение. Поэтому дробление расчетов на несколько договоров – это риски привлечения внимания со стороны налоговой инспекции.

Максимальная сумма расчетов наличными действует только для операций между организациями, предпринимателями и по сделкам между ИП и компаниями. Однако, для расчетов с физическими лицами, не являющимися ИП, это ограничение не действует, компании и предприниматели могут рассчитываться с гражданами в любых объемах. При условии, что операции будут экономически обоснованы и документально подтверждены. Массовые выплаты наличных в адрес физлиц вызовут подозрения.

Как можно тратить наличные

Денежные средства из кассы можно потратить только на некоторые бизнес-цели, перечень которых устанавливает Банк России (указание от 09.12.2019 № 5348-У).

Среди разрешенных оснований:

-

Выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера.

-

Выплата страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами.

-

Выдача наличных денег на личные (потребительские) нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности.

-

Приобретение товаров (кроме ценных бумаг), оплата услуг и работю.

-

Выдача наличных под отчет.

-

Возврат денежных средств за товары и услуги, которые покупатель ранее оплачивал наличными деньгами.

При этом даже на разрешенные цели можно тратить не любые наличные из кассы, а только те, что поступили от:

-

продажи товаров, работ и услуг;

-

выплат по договорам займов, возврата основного долга, процентов и штрафов по договорам займов – если в качестве участника расчетов выступает МФО, ломбард, сельскохозяйственный кредитный потребительский кооператив, кредитный потребительский кооператив;

-

выплат страховых возмещений;

-

паевых взносов – если участником расчетов является сельскохозяйственный потребительский кооператив или кредитный потребительский кооператив.

В других случаях сначала придется внести наличные из кассы на расчетный счет, а затем снять и оприходовать в кассе.

В соответствии с частью 2 статьи 14 закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» работодатель-резидент обязан выплачивать заработную плату работнику-нерезиденту исключительно в безналичной форме.

Контроль остатка в кассе

Лимит остатка – это максимально возможная сумма денег, которая может оставаться в кассе организации на конец рабочего дня. Организации самостоятельно рассчитывают этот лимит, исходя из специфики бизнеса. При этом установленное ограничение необходимо закрепить приказом руководителя.

Периодичность актуализации лимита законодательно не регламентирована, поэтому приказ будет действовать до составления и подписания нового приказа, устанавливающего обновленный лимит. Если приказа в компании нет, налоговая служба будет расценивать это как установление нулевого лимита, а значит всю дневную выручку предприниматель (кассир) обязан сдавать в банк.

Для малого бизнеса действуют преференции: они имеют право хранить в кассе любые суммы и при этом не устанавливать лимит. Предварительно необходимо закрепить эту возможность в локальных актах компании.

Если малое предприятие не воспользуется льготой и установит лимит остатка для кассы, его придется соблюдать на общих основаниях.

Откройте расчетный счет для бизнеса и пользуйтесь преимуществами:

-

удобным интернет-банком и мобильным банком для круглосуточного доступа к расчетному счету с любого устройства;

-

бесплатным выпуском и обслуживанием бизнес-карты;

-

бесплатными платежами в бюджет;

-

специальным счетом по 44-ФЗ.

Открыть счет

Документирование кассовых операций

Кассовые операции оформляют следующими документами:

-

Приходный кассовый ордер (ПКО) заполняется при поступлении денег в кассу. В случае когда наличность оформляется кассовым чеком или бланком строгой отчетности, ордер выписывают только на общую сумму наличных средств, поступивших за день.

-

Расходный кассовый ордер заполняется при выдаче наличности из кассы, подписывается бухгалтером или руководителем. При получении денег по расходному кассовому ордеру, получатель средств должен предоставить кассиру подтверждающие документы и предъявить документ, удостоверяющий личность.

-

Кассовая книга – регистр, в котором фиксируют данные приходных и расходных кассовых ордеров. В конце дня необходимо вывести остаток денег в кассе. Если в течение дня не было движений денег в кассе, то записи в кассовую книгу не вносят.

-

Книга учета выданных и принятых кассиром денежных средств – фиксирует передачу наличности между старшим кассиром и другими кассирами в течение рабочего дня. Она нужна в том в случае, когда на предприятии несколько кассиров.

-

Расчетно-платежная ведомость или платежная ведомость оформляется при выдаче из кассы заработной платы, стипендии и прочих выплат сотрудникам.

Любые документы по учету наличных нужно хранить минимум пять лет после окончания года, когда была проведена операция.

Например, кассовый ордер, оформленный в январе 2023, нужно хранить до конца 2028 года. Если документ фигурирует в налоговом или судебном споре, хранить его придется до принятия окончательного решения по делу, но не менее пяти лет. При необходимости срок хранения можно увеличить по решению руководителя компании (предпринимателя).

Кассовые операции в бухгалтерском учете

Оборот наличных денег для целей бухгалтерского учета отражается на счете 50 «Касса». Это синтетический счет, на котором отражаются агрегированные данные по операциям и остаткам. В дополнение к нему могут быть открыты субсчета для детализации проводок.

Например, отдельный субсчет можно создать для наличных в ящиках ККТ или для учета денежных документов (путевок сотрудников, авиа- и ж/д билетов).

Дополнительно используемые субсчета необходимо в обязательном порядке зафиксировать в учетной политике компании.

Получение наличных или денежных документов в кассу отражается дебетовым оборотом по соответствующим субсчетам. Расход показывается по кредиту.

В качестве корреспондирующих счетов могут выступать:

-

60 «Расчеты с поставщиками и подрядчиками»;

-

62 «Расчеты с покупателями и заказчиками»;

-

90 «Продажи»;

-

71 «Расчеты с подотчетными лицами»;

-

73 «Расчеты с персоналом по прочим операциям»;

-

70 «Расчеты с персоналом по оплате труда» и другие счета.

Расчетный счет для бизнеса от Ак Барс Банка – это персональный менеджер, круглосуточные платежи и валютный контроль.

Контроль кассовой дисциплины

Оборот наличных контролируется налоговой службой. Этот тип контроля осуществляется только вне плана. ИФНС имеет право провести ревизию за любой интересующий период, однако штраф выпишут только за выявленные нарушения, не связанные с ККТ, за последние два месяца. Срок привлечения к ответственности за нарушения в работе с ККТ составляет 1 год.

Стоит отметить, что до конца 2023 года продлили мораторий на внеплановые проверки применения ККТ (Постановление Правительства от 29.12.2022 № 2516).

В рамках проводимой проверки налогоплательщик обязан предоставить все документы, перечисленные в требовании ФНС. Они предоставляются инспекторам в общем порядке – оригиналы или заверенные копии. Если документ не отправлен, налоговики выпишут штраф: от 2 тысяч до 10 тысяч рублей.

После проведения контрольных мероприятий, ФНС выдает акт проверки. Если будут выявлены нарушения, налогоплательщику дополнительно выпишут специальное предписание, на основании которого необходимо устранить нарушения. Дополнительно составляется протокол об административном правонарушении. А затем инспекция вынесет постановление о назначении административного наказания. Если срок давности истек, то постановление не оформляется.

Размер штрафных санкций варьируется от 4 тысяч до 50 тысяч рублей (в зависимости от того, на кого он будет выписан).

Однако, с 2022 года был отменен «двойной» штраф, когда ИФНС выписывало два штрафа за одно правонарушение (один – на организацию, другой – на должностное лицо).

Откройте расчетный счет для малого бизнеса и воспользуйтесь следующими преимуществами:

-

Получите круглосуточный доступ к средствам на расчетном счете с помощью универсальной карты.

-

Подключение к онлайн-бухгалтерии – отдельный счет для налоговых накоплений, моментальное создание и отправка платежей в налоговую, 3% годовых на остаток.

-

До 7,02% годовых на остаток по счету.

-

В течение месяца переводы до 2 млн руб. физлицам.

Кассовая дисциплина — это порядок работы с наличными, установленный Банком России.

Ее должны соблюдать все компании и предприниматели — иначе налоговики могут оштрафовать. Расскажу, что нужно знать о кассовой дисциплине, чтобы не попасть на штрафы.

Зачем нужна кассовая дисциплина

Обычно под кассой имеют в виду аппарат, который выдает чек. Но есть еще одно понятие — касса организации, или операционная касса.

Касса организации — это все операции компании с наличными, которые подтверждены документами. Например: выдать работникам зарплату, передать выручку инкассаторам, принять оплату от покупателя.

Кассовую дисциплину обязаны соблюдать все организации, у которых в обороте есть наличка: магазины, кафе, автозаправки. Если компания со всеми расплачивается исключительно безналом, ее это не касается.

Обычно работник, который выдает и принимает деньги — это кассир. Еще с кассовыми документами работает бухгалтер, а некоторые из них подписывает руководитель. В розничной торговле может быть продавец-кассир, а еще — бухгалтер-кассир. В этих должностях функции совмещаются. В маленькой организации все кассовые документы может вести один человек, сам руководитель.

Кассовые документы подтверждают движение денег по кассе. Если документов нет или они оформлены неправильно — невозможно установить, сколько денег должно быть у организации. Еще кассовые документы могут потребовать при налоговой проверке. За несоблюдение кассовой дисциплины могут выписать штраф.

ИП ведут кассу в упрощенном порядке. Для них обязательны только документы на выдачу зарплаты работникам наличными. Еще ИП должны соблюдать лимит расчета наличными и тратить наличную выручку только на разрешенные цели. Все остальное касается только организаций.

Где хранить наличные, каждая организация и предприниматель решают сами. Как правило, это сейф или ящик контрольно-кассовой техники, ККТ. Важно, чтобы место могло закрываться на ключ — на случай если кассиру нужно куда-то отойти. Но государство место хранения наличных денег не регулирует. Руководитель компании или ИП решают сами, как хранить наличные.

Какие документы нужны для работы с наличными

Все действия с наличными подтверждают кассовыми документами. Всего их пять:

- Приходный кассовый ордер — ПКО.

- Расходный кассовый ордер — РКО.

- Кассовая книга.

- Платежная ведомость.

- Книга учета кассиром принятых денежных средств.

Обязательные из них первые три. Платежная ведомость и книга учета кассиром принятых денежных средств оформляются только в некоторых случаях. Расскажу подробно о каждом кассовом документе.

Приходный кассовый ордер — ПКО. ПКО подтверждает, что наличные поступили в кассу. Заполняет документ бухгалтер по форме № КО-1, утвержденной Госкомстатом, — указывает номер ордера, дату, кто вносит деньги, основание, сумму цифрами и прописью.

Ордеры оформляют и в электронном виде — но тогда у бухгалтера и кассира должны быть электронные подписи.

Приходный кассовый ордер оформляют либо по данным чеков, выбитых за смену, либо по отчету о закрытии смены — его выдает кассовый аппарат в конце рабочего дня. Организация или ИП сами решают, как им удобнее: заполнять отдельный ордер на каждый чек или делать один ПКО по всей выручке за смену. Отдельные ордеры на каждый чек могут быть удобны, например, для автомагазинов или в оптовой торговле. Вторым способом пользуется большая часть торговых точек, особенно магазины и кафе, где большой поток клиентов.

Расходный кассовый ордер. РКО тоже оформляет бухгалтер, но уже когда нужно выдать наличные. Например, зарплату сотрудникам, деньги на оплату коммунальных услуг или покупку воды в офис.

В расходном кассовом ордере указывают его номер, дату, паспортные данные получателя денег, сумму цифрами и прописью.

Кассовая книга. В нее вносят все движения по кассе за день и за определенный период — месяц, квартал, год. Записи делают по каждому приходному и расходному ордеру.

Например, 4 марта кассир магазина положил в кассу выручку — 109 000 Р, и в тот же день передал ее в банк. За 4 марта в кассовой книге будет две записи — по приходному кассовому ордеру на 109 000 Р и расходному ордеру на такую же сумму.

11 марта бухгалтер магазина снял в банке 80 000 Р на зарплаты и выдал их работникам. В этот день в кассовой книге будет две записи — одна о поступлении наличных из банка, вторая о выдаче зарплаты.

Больше движений по кассе организации за этот месяц не было, поэтому в кассовой книге за март будет два листа — за 4 и 11 марта.

Расчетно-платежная ведомость. Ее оформляют, когда выдают работникам зарплату наличными. На общую сумму, указанную в расчетно-платежной ведомости, оформляют один расходный кассовый ордер. Если сотрудников мало, вместо ведомости можно сделать расходные кассовые ордера на каждого.

В расчетно-платежной ведомости указывают:

- Период, за который выдают зарплату.

- Дату и номер ведомости.

- ФИО каждого работника, его табельный номер, должность, оклад.

- Количество отработанных дней.

- Сумму начисленной заработной платы, сумму удержаний — НДФЛ и других.

- Задолженность за работником или работодателем на начало периода, если она есть.

- Сумму к выплате.

В ведомости обязательно пишут общую сумму выдачи и срок, за который зарплату должны выдать из кассы.

Еще есть платежная ведомость. В отличие от расчетно-платежной, в ней только суммы к выдаче по каждому работнику, а начисления — в отдельной расчетной ведомости.

Какие ведомости использовать, решает организация — кому как удобнее.

Книга учета принятых и выданных кассиром денежных средств. Ее заполняют, если у компании или ИП несколько кассиров и они передают друг другу деньги. Например, мелкие купюры на размен в магазине. Кассиры при этом могут работать в разных местах — один в офисе, другой в магазине, третий на складе. Если кассиров несколько, один назначается старшим. Если кассир один, то книга не нужна.

Какие правила нужно знать при работе с документами

Кассовые документы оформляют, если в течение дня были операции с наличными, если нет — не нужно. Вот еще несколько основных правил.

Можно купить кассовую книгу или оформлять ее — в электронном виде с КЭП и без нее. Кому как удобно. Если компания ведет кассовую книгу на компьютере, в конце дня листы кассовой книги распечатывают в двух экземплярах и подписывают.

Важный момент: если в компании нет электронного документооборота, но она ведет учет в системах вроде 1С, СБИС и «Контур-эльба», то все бумаги надо распечатывать и подписывать вручную.

При электронном документообороте кассиры и бухгалтеры обмениваются документами в защищенном сервисе и используют электронную подпись, поэтому дублировать их на бумаге не нужно.

В документах не должно быть исправлений. Если допустили ошибку, придется составлять заново, в том числе и в электронном виде.

Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года.

В конце рабочего дня кассир считает деньги в кассе и проверяет с записями кассовых документов — совпадают ли суммы. Составлять кассовые документы — функция бухгалтера, принимать и выдавать деньги — кассира. Но на практике один работник может совмещать функции. Например, бухгалтер-кассир может заниматься оформлением документов, приемом и выдачей наличных. А продавец в магазине часто принимает наличные, то есть выполняет функцию кассира.

В супермаркете работает кассир. Он принимает наличные, пробивает чеки и в конце дня снимает отчет о закрытии смены. Затем деньги он сдает главному кассиру. Бухгалтер делает приходный кассовый ордер на сумму принятых от кассира денег.

Руководителю нужны были средства под отчет на покупку кофемашины. Он получил из кассы 50 000 Р, купил кофемашину за 30 000 Р и теперь должен вернуть остаток согласно авансовому отчету. Для этого бухгалтер составляет приходный кассовый ордер на 20 000 Р, и с ним руководитель идет в кассу. Кассир проверяет ПКО, принимает деньги от руководителя и выдает ему квитанцию.

Иногда на кассира возлагается часть обязанностей бухгалтера — самостоятельно составлять некоторые приходные и расходные документы. Вот как тогда будут выглядеть его действия.

Кассир Анна проработала смену и стала снимать кассу — то есть считать выручку и формировать отчет о закрытии смены с кассового аппарата. Согласно должностной инструкции, Анна самостоятельно оформляет приходный кассовый ордер на выручку. Под конец дня у нее есть: составленный ею ПКО на наличную выручку в сумме 43 980 Р и два расходных ордера — на выдачу 3000 Р работнику под отчет и на сдачу наличных 40 000 Р в банк.

Теперь Анна считает деньги. По документам остаток на начало смены был 1459 Р, на конец — 2439 Р. Анна пересчитывает остаток: 1459 + 43 980 − 3000 − 40 000 = 2439 Р.

В начале следующего дня Анна передает кассовые документы бухгалтеру Елене, и та составляет лист кассовой книги за предыдущий день, чтобы зафиксировать новый остаток на начало смены — 2439 Р. После этого Анна и Елена расписываются в кассовой книге.

Как принимать наличные

Деньги принимает кассир. Он пересчитывает и проверяет платежеспособность банкнот. При этом у покупателя должна быть возможность наблюдать за действиями кассира. Кассир обязан принимать деньги даже с небольшими повреждениями, например надорванные купюры.

В конце смены кассир формирует с помощью кассового аппарата отчет о закрытии смены и сдает деньги главному кассиру. Если по инструкции кассир сам составляет приходные и расходные документы, он оформляет приходный кассовый ордер на выручку, а также другие поступления в его кассу, и потом передает кассовые документы бухгалтеру.

Есть ситуации, когда кассиру нужно принять в кассу наличные по ПКО, который составил бухгалтер. Тогда кассир проверяет подписи на документе и совпадает ли сумма наличных с той, что указана в ордере. Потом подписывает ордер, отрывает от него квитанцию и выдает вносителю денег.

Как выдавать деньги

В течение дня кассир может выдавать наличные поставщикам, подрядчикам и работникам компании. На каждую выдачу денег из кассы бухгалтер оформляет расходный кассовый ордер. А если выдают зарплату, то — расчетно-платежную или платежную ведомость и к ней — единый расходный кассовый ордер. Кассир заполняет расходный кассовый ордер и пробивает чек, если по закону это необходимо — например, при возврате товара.

Расходный кассовый ордер оформляет бухгалтер, и кассир, получив его, проверяет то же, что и при внесении денег: соответствие образцам подписи уполномоченных лиц, совпадение сумм в цифрах и прописью, наличие прилагаемых документов.

Кроме того, кассир должен убедиться, что деньги он будет выдавать тому, кто указан в расходном кассовом ордере или в ведомости — платежной или расчетно-платежной. Это значит, что получатель должен предъявить паспорт.

Кассир готовит деньги к выдаче и передает получателю расходный ордер — для подписи. Затем кассир пересчитывает деньги так, чтобы можно было наблюдать за его действиями, и отдает их получателю.

Из кассы можно выдавать только целые платежеспособные банкноты. Купюры с повреждениями выдавать нельзя — их сдают в банк.

Получатель может пересчитать деньги только перед кассой, иначе кассир не примет претензии по сумме. После выдачи наличных кассир подписывает РКО.

Зарплату, стипендию и другие выплаты работникам могут выдавать не только по расходным кассовым ордерам, но и по ведомостям — расчетно-платежным или платежным.

На что можно выдавать деньги из кассы. Наличные, полученные в виде выручки за проданные товары, работы, услуги выдают только на конкретные цели:

Зарплаты и социальные выплаты работникам.

- Страховые возмещения по договорам страхования, если человек оплатил страховую премию наличными.

- Личные нужды ИП, не связанные с предпринимательской деятельностью. Это может быть что угодно — покупка одежды, еды, мебели. Уточнять в ордере, что именно будет покупать ИП, не нужно.

- Оплату товаров, работ и услуг. Например, на закупку сырья, бумаги для принтера, оплату охраны магазина, коммунальных услуг. Но нельзя выдавать деньги из кассы на покупку ценных бумаг.

- Под отчет работникам — командировочные, оплату услуг связи.

- Возврат наличных за оплаченные ранее наличными и возвращенные товары, невыполненные работы или неоказанные услуги.

На другие цели выдавать деньги, поступившие в виде выручки, нельзя. Например, заем для другой организации можно перечислить по безналу или сходить в банк и взять там наличные. Это должны делать все организации, кроме ломбардов, микрофинансовых организаций, потребительских кооперативов — у них другой порядок выдачи займов.

Если деньги поступили в кассу из банка — их можно тратить на любые нужды организации, без ограничения целей.

Если деньги не поступили в качестве выручки и не получены из банка — тратить их нельзя, их нужно сдать в банк.

Лимит остатка кассы

Кроме правил по приему, выдаче и хранению наличных есть еще одно — по соблюдению лимита остатка кассы.

Лимит остатка кассы — это максимальная сумма, которую можно хранить в кассе на конец рабочего дня. Если организация или ИП превысит лимит, ее могут оштрафовать.

Сумма считается по формулам, приведенным в приложении к Указанию № 3210-У. Их всего две — по объему поступлений денег и по объему выдачи. Организация выбирает, по какой формуле будет считать, и руководитель утверждает рассчитанный лимит приказом.

Лимит обязаны устанавливать и соблюдать только средние и крупные предприятия. ИП и малый бизнес — по желанию. Делают это для безопасности, чтобы в кассе под конец дня не оставалось слишком много наличных.

Если ИП или малый бизнес решат установить лимит, им придется его соблюдать так же, как и остальным, — иначе штраф. Если при подсчете денег бухгалтер видит, что лимит может быть превышен, лучше сдать излишек в банк.

Новые организации тоже должны устанавливать лимит остатка кассы. Так как исходить им не из чего, они берут предполагаемые суммы. Например, только что открытый магазин посуды тоже должен считать лимит остатка кассы по поступлению денег. Основатель магазина предполагает, что его выручка будет около 50 000 Р в день — эту сумму компания и должна взять в качестве основы расчета.

Если организация должна установить лимит, но не сделала этого, то лимит считается равным нулю. То есть любая сумма в кассе на конец дня будет нарушением.

Есть исключение: сверх лимита в кассе можно хранить деньги в дни выплаты зарплаты, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций. Важно — срок выдачи зарплаты не должен превышать пяти рабочих дней, включая день получения наличных из банка.

Расчет лимита кассы по поступлению денег. Формула расчета лимита выглядит так:

Выручка от продажи / расчетный период × период между днями сдачи наличных в банк

Расчетный период — это число дней, за которые мы берем данные по выручке. Чем период больше, тем надежнее расчет. Расчетный период можно выбрать любой, но не более 92 дней. Например, можно взять период 7 дней, 14 дней, 60 дней. Лучше включать в расчетный период те недели или месяцы, в которые было наиболее характерное, обычное поступление денег. Так лимит будет проще соблюдать.

Период между днями сдачи наличных в банк можно взять не больше 7 дней. Если в населенном пункте банка нет, то — до 14 дней.

Например, магазин в феврале 2021 года устанавливает лимит остатка кассы по поступлению денег. Расчетным периодом установили 31 день, период сдачи денег в банк — 2 дня. За январь, то есть 31 день, выручка магазина составила 549 907 Р.

Лимит остатка кассы будет: 549 907 / 31 × 2 = 35 477,87 Р. Больше этой суммы не должно быть в кассе на конец дня.

Расчет лимита кассы по объему выдачи денег считают так:

Объем выданных денег (кроме зарплаты) / расчетный период × период между днями получения наличных в банке

Расчетный период также можно выбрать любой, но не более 92 дней, а период между днями получения наличных в банке аналогично предыдущей формуле — до 7 или 14 дней.

Организация рассчитывает лимит кассы по объему выдачи денег. За расчетный период она взяла 92 дня, период между днями получения наличных в банке установила максимальный — 7 дней.

За последние 92 дня из кассы организации выдавали, не считая зарплаты, 135 000 Р. Лимит остатка кассы равен: 135 000 / 92 × 7 = 10 271,74 Р.

Как рассчитываться наличными

Лимит расчета наличными — это максимальная сумма, которую можно передать во время расчетов с партнерами — другими юрлицами и ИП.

Лимит для всех одинаковый — 100 000 Р по каждому договору.

Это правило касается не только крупного и среднего бизнеса, но и всех остальных — организаций малого бизнеса и ИП.

Лимит соблюдают компании и ИП, которые рассчитываются между собой. Физлиц и самозанятых это не касается. Например, если человек покупает в магазине диван за 300 000 Р наличными, лимит не действует. Но если этот же диван купит ИП для своего офиса, то наличными он сможет отдать только 100 000 Р, остальное — безналом.

Это правило ввели, чтобы фирмы и ИП меньше рассчитывались наличными, а больше безналом. Налоговой легче контролировать безнал и следить за тем, как организации платят налоги.

При расчете лимита количество платежей по одному договору значения не имеет. В совокупности должно быть не более 100 000 Р.

Если у договора кончился срок действия, но расчеты по нему еще не завершены, лимит сохраняется.

Если разбить один большой договор на несколько маленьких ради соблюдения лимита, налоговая может посчитать такое деление намеренным, объединить договоры и оштрафовать за превышение лимита. Так делать не стоит.

Что делать компаниям с несколькими кассами

У организации или ИП может быть несколько мест, где ведутся расчеты. Например, это может быть несколько магазинов торговой сети или разные платежные терминалы в одном кафе.

Деньги, которые получили в каждом месте, в конце дня нужно сдать либо в кассу организации или ИП — это называется главной кассой, либо в банк. Если деньги сдаются в главную кассу, дальше их передают в банк.

Главная касса принимает деньги в той сумме, которая указана в фискальном отчете — его выдает кассовый аппарат в конце смены. Не меньше и не больше — иначе это нарушение кассовой дисциплины.

После того как деньги сданы в главную кассу или банк, в кассовом аппарате можно открывать новую смену, если это нужно. Так бывает, например, когда рабочий день в главной кассе короче, чем в других местах. В этом случае остаток в кассе магазина, кафе или торговой точки, даже оставшийся на ночь, может быть равен сумме пробитых чеков новой смены. Давайте разберем на примере.

Главная касса организации работает с 8:00 до 16:00, а магазин — с 10:00 до 18:00. Кассир в магазине один. В 16:00 часов он закрывает смену и сдает деньги вместе с фискальным отчетом в главную кассу. После этого кассир открывает новую смену и продолжает работать до закрытия магазина. Сумма, которая поступит за этот период, остается в магазине на ночь.

На следующий день, в 10:00 кассир продолжает смену и снова закрывает ее в 16:00. Тогда в отчете о закрытии смены отразится выручка с 16:00 до 18:00 за вчерашний день и с 10:00 до 16:00 за текущий.

Закрыть любую смену надо не позднее 24 часов после открытия. Смен за день может быть несколько, но так как кассир отвечает за деньги, которые поступили в его смену, закрывать должен тот сотрудник, кто открыл. Это возможно, если ежедневно работает один и тот же кассир.

Если кассиры меняются, тот, кто закончил работу, должен закрыть смену и передать остаток другому кассиру или старшему кассиру под подпись в своей книге учета принятых и выданных кассиром денежных средств, о которой мы сказали выше. У каждого кассира своя книга учета.

Например, у организации есть офис и ресторан. В офисе находится главная касса, в ресторане работает администратор, который выполняет функции кассира.

Главная касса в офисе работает до 18:00, а ресторан — до 23:00. Согласно приказу руководителя, в 17:00 ресторан сдает наличную выручку в главную кассу.

Администраторов два: один утром с 10:00 до 17:00, второй — вечером с 17:00 до 23:00 часов. Первый администратор открывает смену ККТ в 10:00, пробивает чеки до 17:00, после чего закрывает смену и сдает выручку в главную кассу. В своей книге учета принятых и выданных кассиром денежных средств он делает две записи — поступление выручки и сдача старшему кассиру.

Второй администратор открывает новую смену в 17:00, пробивает все чеки от клиентов ресторана и закрывает смену в 23:00. После этого он может либо сдать деньги в главную кассу в 23:00, либо до начала следующей смены. Еще один вариант — сдать деньги в банк, например через банкомат с функцией приема наличных, инкассаторский терминал или вызвать инкассаторов.

После того как кассу сдали в главную кассу или банк, остаток средств во всех торговых точках организации не должен превышать установленного лимита остатка кассы. Излишек нужно сдавать в банк через инкассаторов или самостоятельно. Если денег на конец дня будет больше лимита — это нарушение кассовой дисциплины. Это не касается малого бизнеса, если он сам не установил себе лимит остатка кассы.

Как быть с обособленными подразделениями

Обособленное подразделение — это часть организации, которая работает в другом месте — например, филиал или представительство компании, дополнительные офисы.

Обособленные подразделения сами оформляют кассовые ордеры и ведут кассовую книгу. Исключение — если по завершении дня они сдают все деньги в головную организацию.

Копию листов кассовой книги они передают головному подразделению в порядке, установленным им. Например, раз в неделю через систему электронного документооборота. Подразделение также может не вести книгу, если в конце дня сдает все наличные в главную кассу.

Подразделение обязано установить и соблюдать лимит остатка кассы, если самостоятельно сдает наличные в банк. Если подразделения сдают деньги в главную кассу, то лимит для каждого подразделения не устанавливают.

Какие есть штрафы, если нарушить кассовую дисциплину

Проверяет кассовую дисциплину и штрафует налоговая инспекция. Нарушениями считается, если:

- Наличная выручка потрачена не на разрешенные цели.

- Потрачены наличные, поступившие в кассу не с расчетного счета и не как выручка.

- Компании и ИП рассчитываются наличными с другими юрлицами и ИП на сумму больше 100 000 Р.

- Сумма в кассе больше той, что указана в кассовых документах (приходных и расходных кассовых ордерах, кассовой книге). Это называется неоприходованием или неполным оприходованием в кассу денежной наличности.

- Превышен лимит кассового остатка.

За эти нарушения юрлицам могут назначить штраф в 40 000—50 000 Р, должностным лицам и ИП — 4000—5000 Р. Должностные лица — это, например, руководитель или главный бухгалтер. За одно нарушение штрафуют одно должностное лицо.

Отдельные штрафы есть за неприменение кассового аппарата (непробитие кассового чека):

- юрлицам — 75—100 % от суммы расчетов без кассы, минимум 30 000 Р;

- должностным лицам и ИП — 25—50% от суммы расчетов без кассы, минимум 10 000 Р.

За повторную продажу товаров без кассы наказывают — при условии, что сумма расчетов — 1 млн рублей и более. Налоговики могут приостановить деятельность компании или ИП до 90 суток, а должностных лиц (руководитель, главный бухгалтер) — дисквалифицировать на срок от одного года до двух лет.

О чем нужно помнить

- Кассу должны вести все организации, у кого есть расчеты наличными. Для ИП из кассовых документов обязательны только документы на выдачу зарплаты работникам наличными.

- Если кассиров несколько и они передают деньги друг другу, каждый из них ведет книгу учета принятых и выданных кассиром денежных средств.

- Хранить деньги в кассе можно только в пределах лимита остатка наличных денег. Этот лимит организации рассчитывают самостоятельно, по формулам, разработанным Центробанком. Малые предприятия и ИП могут не устанавливать лимит и хранить любые суммы наличными.

- Рассчитываться наличными между организациями и ИП можно только в пределах 100 000 Р по одному договору.

- За нарушение кассовой дисциплины налоговая может оштрафовать ИП, организацию, ее директора и главного бухгалтера.