Приведено теоретическое обоснование формул расчета коэффициента устойчивого роста, различающихся допущениями о финансировании роста только за счет собственных источников или за счет совокупных (собственных и заемных) источников финансирования. Приведены результаты применения обоснованных формул расчета в процессе моделирования устойчивого экономического роста предприятия.

1.Теоретическое обоснование моделей устойчивого экономического роста предприятия

2.Базовая и модифицированная модели устойчивого экономического роста предприятия

3.Концептуальные основы моделирования устойчивого экономического роста предприятия

4.Практика моделирования устойчивого экономического роста предприятия

Список использованных источников

1.Теоретическое обоснование моделей устойчивого экономического роста предприятия

В условиях замедления темпов роста экономики важно обеспечить экономический рост пусть даже невысокими темпами, но в течение достаточно длительного времени – т.е. устойчивый экономический рост. Такая постановка вопроса определяет актуальность обоснования направлений обеспечения устойчивого экономического роста как на макроэкономическом, так и на микроэкономическом уровнях.

Рассмотрение категории «экономический рост» по отношению к предприятию может быть правомерным, несмотря на то, что с общепринятой в литературных источниках точки зрения экономический рост рассматривается в основном на макроэкономическом уровне [4, 6]. Так же, как и на макроэкономическом уровне, экономический рост предприятий характеризуется объемными, количественными показателями развития.

В качестве характеристик экономического роста предприятий могут быть рассмотрены показатели, анализ динамики которых позволяет судить о расширении масштабов предприятия как экономической системы. Такими показателями могут быть величины внеоборотных и оборотных активов предприятия, размер используемых собственных и заемных источников финансирования, объемы выручки от продаж продукции и прибыли, величина производственной мощности предприятия и др. При этом одним из основных показателей экономического роста предприятия является объем продаж как важнейший результирующий показатель деятельности предприятия. Данный показатель явился важнейшим параметром рассматриваемых нами моделей устойчивого экономического роста предприятия.

В основе моделей устойчивого экономического роста предприятия лежит положение о том, что устойчивый экономический рост могут обеспечивать только те предприятия, где рост продаж обеспечен необходимыми источниками финансирования. При этом необоснованный финансовыми источниками экономический рост даже в краткосрочном периоде может привести к значительным проблемам, в том числе и к банкротству предприятий.

С этих позиций в настоящее время особо важное значение приобретают вопросы обоснования темпов экономического роста предприятий их финансовыми возможностями на длительный период времени. Обоснование темпов экономического роста предприятия требует разработки специальных инструментов оценки уровня устойчивости экономического роста, диагностики причин возникновения неустойчивости и обоснования направлений обеспечения устойчивого роста.

Проведенный нами анализ показал, что в качестве такого инструментария можно использовать модели концепции устойчивого экономического роста (sustainable economic growth), которые приводятся в трудах таких ученых, как К. Уолш [5], И. Ивашковская [1], О. Кочковой [2], Л. Коява [3] и др.

По результатам проведенного исследования был сделан вывод о том, что в качестве теоретической базы моделей концепции устойчивого экономического роста может рассматриваться одна из альтернативных теорий фирм – теория максимизации роста.

Согласно данной теории, общей целью собственников и менеджеров компании является максимизация ее роста: менеджеры стремятся к повышению своего личного статуса и жалования, а владельцы компании, преследуя цели личного обогащения, стремятся к увеличению ее активов, способных длительное время приносить доход. Наряду с этим, нацеленность компании на устойчивый рост создает возможность достижения стабильного прироста прибыли, объема продаж, дивидендов, курса акций и др.

Центральным звеном теории максимизации роста является показатель доли нераспределенной прибыли (норма накопления). Данный показатель определяется как доля в общей величине прибыли той ее части, которая остается нераспределенной после выплаты акционерам дивидендов и является одним из основных источников финансирования развития производства и соответствующего роста продаж.

Важным базовым положением традиционной теории максимизации роста является допущение об использовании в качестве источников финансирования экономического роста только собственных средств предприятия [6, с.283]. Наряду с этим, на наш взгляд, представляется обоснованным рассмотрение в качестве нормальных источников финансирования роста не только собственных, но и заемных средств предприятия.

2.Базовая и модифицированная модели устойчивого экономического роста предприятия

Данные положения рассматриваются нами в качестве методологической базы моделей устойчивого экономического роста предприятия. Это позволило нам разделить модели на две группы – базовые и модифицированные модели устойчивого роста. Базовые модели представлены в работах К. Уолша [5, с.206], И. Ивашковской [1] и основаны на допущении о финансировании роста только за счет собственных источников (нераспределенной прибыли). Допущением модифицированных моделей устойчивого роста является предположение о финансировании роста за счет собственных и заемных источников [2, 3].

Важное место в моделях устойчивого экономического роста предприятия занимают расчеты коэффициентов устойчивого роста (sustainable growthrate — SGR). В соответствии с обоснованным выше выделением базовой и модифицированной моделей устойчивого роста целесообразно дифференцировать представленные в литературных источниках формулы расчета коэффициента устойчивого роста на два вида – базовый (см. формулу 1) и модифицированный (см. формулу 3).

3.Концептуальные основы моделирования устойчивого экономического роста предприятия

Базовая и модифицированная модели устойчивого экономического роста предполагают определение соотношения между фактическим темпом прироста продаж за год (ТПР) и значениями базового (КУРБ) и модифицированного (КУРМ) коэффициентов устойчивого роста, рассчитанными по фактическим данным за тот же год. Равенство темпа прироста выручки от продаж значению одного из двух коэффициентов характеризует ситуацию устойчивого экономического роста предприятия в рассматриваемом году, когда рост обеспечен источниками финансирования. Равенство темпа прироста выручки значению базового коэффициента устойчивого роста (ТПР= КУРБ) характерно для ситуации, когда рост обеспечен собственными источниками финансирования. В отличие от базовой, в модифицированной модели равенство фактического темпа прироста продаж значению модифицированного коэффициента устойчивого роста (ТПР= КУРМ) характерно для ситуации обеспеченности роста продаж как собственными, так и заемными источниками финансирования.

В случае неравенства фактического темпа прироста продаж значениям коэффициентов устойчивого роста имеет место ситуация неустойчивого роста, несбалансированного источниками финансирования. При этом превышение, например, фактического темпа прироста выручки от продаж за год по сравнению со значением модифицированного коэффициента устойчивого роста (ТПР>КУРМ) характеризует необеспеченность роста совокупными (собственными и заемными) источниками финансирования. В этом случае экономический рост предприятия фактически достигается за счет активного использования в течение года краткосрочных заемных источников финансирования, что повышает риски неплатежеспособности предприятия и может привести к его банкротству.

Обратное соотношение — превышение рассматриваемого коэффициента над фактическим темпом прироста выручки от продаж (КУРМ>ТПР) -характеризует ситуацию относительной избыточности совокупных источников финансирования, когда имеет место неполное использование предприятием своих финансовых возможностей для осуществления экономического роста. В контексте жизненного цикла предприятия данная ситуация характерна, как правило, для предприятий в стадии зрелости, тогда как недостаток собственных источников финансирования характерен для молодых, растущих предприятий.

Рассматриваемые модели устойчивого экономического роста предприятия позволяют количественно определить значения параметров базового (КУРБ) и модифицированного (КУРМ) коэффициентов устойчивого роста, обеспечивающих сбалансированность роста объема продаж с источниками финансирования. При этом рентабельность продаж (NP/S) и оборачиваемость активов (S/A) являются характеристиками операционной деятельности предприятия; соответственно, финансовая деятельность характеризуется коэффициентом финансовой зависимости ((E+D)/E) и нормой накопления (b). Следует подчеркнуть, что правые части коэффициентов могут быть дезагрегированы до того уровня детализации показателей, который необходим для обоснования управленческих решений по обеспечению устойчивого экономического роста предприятия.

Применение модифицированной модели устойчивого экономического роста представляется более предпочтительным, поскольку на практике предприятия финансируют рост за счет совокупных источников – как собственных, так и заемных средств. При этом базовая модель устойчивого экономического роста представляет особый интерес в современных условиях снижения возможностей привлечения предприятиями заемных источников финансирования роста.

Обобщенные выше концептуальные основы моделирования устойчивого экономического роста предприятия представлены на рис.1.

Рис.1. Схема моделей устойчивого роста предприятия

Практическая значимость моделей устойчивого экономического роста заключается в том, что, в зависимости от реализуемых целей, они могут использоваться по следующим направлениям:

- в качестве инструмента планирования в процессе определения максимально возможного темпа увеличения объемов продаж компании при заданных ограничениях (по рентабельности продаж, оборачиваемости активов, соотношению собственных и заемных средств и др.);

- для анализа и оценки уровня устойчивости экономического роста предприятия;

- для обоснования управленческих решений по обеспечению устойчивого экономического роста предприятия.

В последнем случае выявляются операционные и финансовые показатели, наиболее значимые для обеспечения устойчивого экономического роста, и определяются направления их количественного изменения в целях обеспечения соответствия коэффициента сбалансированного роста фактическому или планируемому значению темпа прироста продаж.

4.Практика моделирования устойчивого экономического роста предприятия

Реализация основных положений рассмотренных моделей устойчивого экономического роста представлена на примере предприятия, реализующего инвестиционную программу развития. Анализ показал, что предприятие использует в качестве источников финансирования развития как собственные, так и заемные средства. В отношении предприятия была реализована модифицированная модель устойчивого роста, рассчитаны темпы прироста выручки от продаж и модифицированный коэффициент устойчивого роста (КУРМ). Как видно из Рис.2, в течение всего рассматриваемого периода предприятие добивалось существенных ежегодных приростов объемов продаж – до 35%. Однако в большинстве периодов (за исключением 2-го и 6-го годов) рост объема продаж был несбалансирован с источниками финансирования.

Превышение фактических темпов прироста выручки от продаж рассматриваемого предприятия по сравнению со значением модифицированного коэффициента устойчивого роста наблюдалось в третьем-пятом годах, а также в седьмом году, как представлено на рисунке 2. Как отмечалось выше, такое соотношение характерно для ситуации неустойчивости роста, его необеспеченности собственными и заемными источниками финансирования, и свойственно для растущих, развивающихся компаний.

Рис. 2. Динамика значений параметров модифицированной модели устойчивого роста по предприятию.

Как видно из представленных на рисунке 2 данных, в течение всего рассматриваемого периода отмечалась положительная тенденция роста оборачиваемости активов (S/A). По результатам проведенного анализа выявлено, что указанная тенденция привела к росту модифицированного коэффициента устойчивого роста. Вместе с тем, рост значения данного коэффициента сдерживало снижение значений рентабельности продаж (NP/S) и доли нераспределенной прибыли (b). Так, рентабельность продаж снизилась в течение рассматриваемого периода в 1,5 раза – с 0,1 в первом году до 0,07 в седьмом году вследствие превышения темпов роста выручки от продаж по сравнению с темпами роста чистой прибыли. В свою очередь, превышение темпов роста дивидендов по сравнению с темпами роста чистой прибыли привело к снижению доли нераспределенной прибыли с 0,95 в первом году до 0,70 в седьмом году (на 35%).

Следовательно, для обеспечения устойчивого экономического рассмотренного предприятия целесообразно:

- повысить эффективность операционной деятельности с соответствующим повышением рентабельности продаж;

- до завершения периода реализации инвестиционной программы развития на предприятии снизить долю прибыли, направляемой на выплату дивидендов, с соответствующим повышением такого показателя финансовой деятельности, как доля нераспределенной прибыли.

Таким образом, представленные результаты систематизации теоретических и методических основ моделирования устойчивого экономического роста предприятия могут стать инструментом оценки уровня устойчивости экономического роста предприятия, диагностики причин возникновения неустойчивого роста и обоснования направлений обеспечения устойчивости роста.

Список использованных источников

1. Ивашковская И. Финансовые измерения качества роста // Управление компанией. 2006. № 9.

2. Кочковой О. Как увязать бюджет со стратегией компании // Финансовый директор. 2006. № 4.

3. Коява Л. Как обеспечить устойчивое развитие фирмы // Люди дела. 2006. № 71.

4. Неоинституциональная экономическая теория: Учебное пособие / под ред. В.В. Разумова. М.: Финансовая академия при правительстве РФ, 2005.

5. Уолш К. Ключевые показатели менеджмента. М.: Дело, 2001.

6. Экономическая теория (политэкономия): Учебник / под общ. ред. В.И. Видяпина. М.: ИНФРА-М, 2004.

В статье рассматриваются основные концепции, лежащие в основе наиболее известных количественных моделей устойчивого роста, исследуются совокупность критериев, оказывающих влияние на устойчивый рост, а также обобщаются принципы выбора критериев при моделировании устойчивого роста предприятий.

Ключевые слова: денежный, исследования, критерий, модель, операциональность, показатель, поток, предприятие, прибыль, принцип, рост, свойство, устойчивость, фирма, экономический, эффект.

За последние несколько десятилетий исследования, посвященные экономическому росту, пользуются повышенным вниманием со стороны ученых и разработчиков экономической политики по всему миру по причинам высокой волатильности рынков, диверсификацией привлекательности отдельных потребительских сегментов, расширением цифровой трансформации экономик и т. п.

Отдельное направление теоретических и эмпирических исследований, по праву считающихся наиболее продолжительным с точки зрения временного охвата, посвящено изучению роста компаний. Как и в любой проблемной области мнения относительно природы экономического роста компаний носят полярный характер, также различны и акценты этих исследований. Достаточно часто экономический рост компаний исследуются с позиций жизненного цикла, или взаимосвязи темпов роста и размера компании. Классическая теория постулирует об эффективных границах фирмы (Р. Коуз), в то же время многочисленные эмпирические исследования приводят к выводу о том, что за последние полвека темпы роста корпораций имеют, в целом, весьма случайный характер. Другими словами, подтверждается предположение о стохастическом характере темпов роста компаний, более известное как закон Гибрета (Gibrat’s law).

Несомненно, вклад классической экономической теории, бихевиористов, теории стохастического роста и модели обучения помогают понять причины и последствия роста фирмы.

Цель данной статьи заключается в выборе критериев при моделировании устойчивого роста компании, которая будет реализована через обобщение концепций, лежащих в основе количественных моделей роста.

Экономический подъем компании является неизбежной стадией ее развития. Более того, стабильный рост является одной из основных целей для бизнеса. Под экономическим ростом, обычно, подразумевают повышение во времени объемных критериев деятельности, таких как выручка от продаж продукции, совокупные активы, собственный капитал, прибыль и другие.

Деятельность компании сопровождается стабильными изменениями объемных критериев, таких как прибыль, продажа и объемы производства, численность сотрудников, размер активов, которые являются результатом не только субъективных, но и объективных причин: конкуренции, цикличности, некоторых изменений во внешней среде.

Повышение объемных критериев во времени полностью характеризует устойчивый рост компании, и он имеет место тогда, когда будет стабильно соблюдаться взаимосвязанный рост разных объемных показателей. Следовательно, экономический рост — это некая интегральная характеристика деятельности компании, которая обязана оцениваться адекватной системой показателей.

Для формирования модели устойчивого роста предприятия и эффективного управления им, рассмотрим главные свойства, которыми обязана обладать искомая модель.

В основание моделирования роста бизнеса обязан лечь фундаментальный принцип действующего предприятия. С позиции действующей компании основная роль принадлежит анализу динамики дохода, выручки, активов и производительности. Значения данных критериев разрешают установить вероятные «точки роста» и, как итог, направления главных усилий менеджмента.

Второе свойство — принцип содержательного соответствия управляющего влияния управляемому процессу. Аналитические правила и способы исследования роста компании неким образом подчинены управляемому процессу, то есть управлению самим ростом. Данный принцип вытекает из надобности практического применения данных анализа для моделирования роста компании, формирования конкретных мероприятий и полного обоснования и корректировки управленческих решений.

Следующее свойство — информативность. Информация, которая используется в моделировании роста бизнеса, обязана реально и полно отражать хозяйственные ситуации, а ее результаты должны обосновываться точными аналитическими расчетами.

Также нужно отметить свойство общности методики, которое используется для анализа итогов деятельности. Методика обязана подходить к широкому кругу компаний, независимо от объемов, масштабов деятельности и других схожих факторов.

Свойство операциональности означает, что управление обязано решать задачи, ради которых оно и было создано, то есть обеспечивать устойчивый рост фирмы.

Также довольно важным свойством является свойство методической простоты. Из возможных подходов к моделированию устойчивого роста выбирают наипростейший, но не в ущерб вышеперечисленным принципам. Подход обязан быть рассчитан на среднестатистическую отечественную компанию, а значит не требовать значительных финансовых, информационных и интеллектуальных затрат и легко приспосабливаться к определенным хозяйственным условиям.

Последующие два очень важных принципа, без которых невозможно учесть разнообразие характеристик стабильного роста — это динамическая соподчиненность и сопоставимость критериев. Данные свойства означают, что разнородные, на первый взгляд, критерии могут сопоставляться и сравниваться, если рассматривать их изменения в динамике.

Классические модели роста компании как главного критерия роста рассматривают максимизацию прибыли компании. Предполагается, что максимизация прибыли некоторых хозяйствующих субъектов ведет к максимальному повышению всего общественного благосостояния. Максимизация прибыли вероятна, так как с повышением объемов производства уменьшаются удельные затраты, что приводит к росту прибыли. Рост компании ассоциируют с повышением объемов реализации. Взвешенная финансовая политика нуждается в поддержке значений трех основных критериев на оптимальном уровне: коэффициент задолженности, коэффициент сохранения прибыли и коэффициент текущей ликвидности. Сочетание данных параметров обеспечивает компании сбалансированный рост. Эту модель называют моделью сбалансированного роста Марриса. Он полагал, что повышение прибыли и продаж — это конкурирующие задачи, и что компании не могут добиться наибольшего роста и максимальной прибыли в одно время. А также что рост компании производится через внедрение новых продуктов.

Анализ классических моделей для устойчивого роста компании, который основан на максимизации некоторых объемных показателей, обнаружил, что:

‒ максимум на одном интервале времени не обязательно достижим и на другом;

‒ максимум также достигается при имеющихся ограничениях параметров функции, изменяющихся в динамике, что приведет к изменению наибольшего его значения;

‒ получение выгоды сопровождается высоким уровнем риска, в силу которого нельзя избежать ухудшения итогов деятельности компании;

‒ неясно, как установить наименьший уровень прибыли, устраивающий заинтересованные стороны.

Как итог, нужна модель, которая основана на так называемой «мягкой оптимизации».

Вышерассмотренные модели в конечном результате изменились в модели достижимого роста. Они являют собой зависимость между мерой роста и разными характеристиками финансовой деятельности, такими как: прибыль, объем дивидендов и инвестиций, левериджем (соотношением вложений капитала в ценные бумаги с фиксированным и нефиксированным доходом), объемов продаж и другие. Здесь необходимо отметить работу Р. С. Хиггинса. Он указывал, что достижения вероятного темпа роста полностью зависят от используемой финансовой политики. Более того, правильно скорректировав финансовую политику, можно добиться нужного темпа роста. Эта концепция приобрела название «A Model Of Optimal Growth Strategy» («Модель обеспечения устойчивого роста фирмы»). Классический вариант модели экономического роста Хиггинса выглядит так:

(1)

(1)

где:

ΔB — вероятный темп прироста объемов реализации продукции, который не нарушает финансового равновесия компании, %;

ПЧ — размер чистой прибыли компании;

![]() — коэффициент капитализации чистой прибыли;

— коэффициент капитализации чистой прибыли;

RЧ — чистая рентабельность;

А — стоимость активов компании;

D — коэффициент оборачиваемости активов, в оборотах;

B — объем реализации продукции (выручка);

СК — сумма собственного капитала компании.

Следовательно, модели желаемого роста также обладают своими ограничениями — они сформированы на прогнозе значений определенных показателей. Соответственно, любые отклонения реальности от прогноза приводят к тому, что модель работает некорректно. Кроме этого, информация модели не разрешает обнаружить и ранжировать главные проблемы в управлении ростом, и как итог, сформировать мероприятия по их устранению.

Нынешние концепции экономического роста компании, как критерии устойчивого роста, рассматривают не объемы реализации, активов или прибыли, а экономическую добавленную стоимость.

Экономическая добавленная стоимость (EVA) — показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

Она рассчитывается по такой формуле:

![]() (2)

(2)

где:

IC — инвестированный капитал;

ROIC– прибыльность инвестированного капитала;

WACC — средневзвешенная стоимость капитала.

Можно сказать, что EVA являет собой остаточную прибыль, которая осталась после затрат на обслуживание общего капитала.

Чистый денежный поток и экономическая добавленная стоимость не могут выступать единственными и полноценными показателями устойчивого роста. Имеются трудности с их измерением, они требуют сопоставления и соотнесения в динамике разных критериев, которые характеризуют разные стороны хозяйственной деятельности.

С развитием стратегической теории компании, приобрели распространение стратегические варианты управления ростом, к примеру, карты роста. Эта концепция указывает на устойчивый рост с повышением прибыли. Колонки в таблице карты роста полностью соответствуют трем горизонтам роста, время достижения которых у каждого предприятия свое. Строки соответствуют «двигателям» роста. Соотнесение горизонтов и двигателей роста дает представление о том, как сделать обеспечение развития предприятия в длительной перспективе.

Моделирование роста на базе карт роста неплохо подходит для обеспечения длительного роста компании: источники роста были разделены на части, а также показано — как и так уже большому предприятию достичь следующей планки роста. Но все же стоит придерживаться немного другого подхода:

- Показатель дохода может рассматриваться как нужный, но не как достаточный критерий роста компании. Его нужно сопоставлять с иными критериями.

- Этот инструментарий подходит больше крупным предприятиям, но большинство составляют небольшие фирмы, поэтому нужен инструментарий, который подходит фирмам различных размеров.

- Использование этой модели нуждается в объективной оценке источников конкурентных преимуществ предприятия, что можно обеспечивать далеко не всегда. Может оказаться, что фирма видит преимущества там, где их вовсе нет.

Устойчивый рост компании обеспечивают её клиенты, как это отмечено авторами критерия чистого индекса промоутеров (Net Promoter Score — NPS).

Полезную прибыль оценивают при помощи этого индекса. Клиенты фирмы подразделяются на три основных категории: промоутеры (приверженцы, пользующиеся услугами фирмы и поощряющие к этому друзей), нейтралы (довольные, но вовсе не проявляющие энтузиазма клиенты, которые могут переметнуться к конкурентам) и противники (полностью неудовлетворенные клиенты, которые, возможно, обижены компанией).

NPS = Доля промоутеров — Доля противников (3)

Измеряют NPS при помощи опросов. Чем больше NPS, тем значительней часть полезной прибыли в общей прибыли компании.

Но трудности измерения NPS полностью сдерживают использование этой модели на практике. Кроме этого, установление NPS трудоемкий процесс, который требует значительных затрат. Из-за этого при формировании модели устойчивого роста используются другие методы.

Подводя итоги, скажем, что устойчивый рост делает компанию инвестиционно-привлекательной, позволяет удовлетворять увеличивающийся спрос на продукцию, является одним из основных критериев изменения ее рыночной стоимости. Это обусловливает надобность адаптации существующих или разработки предприятиями собственных моделей устойчивого роста, отражающим их специфику, адекватных современным условиям и способных обеспечивать положительную экономическую динамику.

При моделирования стабильного экономического роста компании необходимо учитывать такие основные критерии, как: соблюдение принципа действующего предприятия, содержательное соответствие управляющего влияния управляемому процессу, информативность, общность методики построения устойчивого роста, операциональность и методическая простота при построении модели.

Литература:

- Агибалов А. В., Орехов А. А. Оптимизация финансовых ресурсов предприятий аграрной сферы на основе модели устойчивого роста // ФЭС: Финансы. Экономика. — 2012. — № 5. — С. 45–49.

- Гельвидес О. С., Федотова Е. Б. Модели устойчивого экономического компании // Актуальные вопросы современной финансовой науки Материалы заочной всероссийской научно-практической конференции. Кубанский государственный университет; под редакцией А. В. Пенюгаловой. — 2017. — С. 516–519.

- Касаева О. Н. Динамические аналогии и моделирование управления производственным предприятием // Современные тенденции в экономике и управлении: новый взгляд. — 2012. — № 16. — С. 264–268.

- Матяш И. В. Управление устойчивым инвестиционным ростом компании // Финансовая аналитика: проблемы и решения. — 2016. — № 44 (326). — С. 41–51.

- Салун М. Н. Моделирование оптимальных параметров ресурсного потенциала промышленного предприятия // Бизнес информ. — 2012. — № 5. — С. 178–181.

- Якупова Н. М., Яруллина Г. Р. Моделирование устойчивого экономического роста предприятия // Экономические науки. — 2008. — № 49. — С. 140–144.

Основные термины (генерируются автоматически): NPS, устойчивый рост, EVA, модель, прибыль, устойчивый рост компании, экономический рост, рост компании, управляемый процесс, экономическая добавленная стоимость.

Содержание:

ВВЕДЕНИЕ

В условиях нестабильной рыночной экономики важной задачей развития компаний является прогнозирование будущего финансового состояния, правильный выбор стратегии и контроль за уровнем финансовых рисков. Одной из проблем финансового прогнозирования является построение модели, отражающей взаимосвязи между показателями финансового положения и суммой источников средств финансирования и увязка модели с желаемой целью.

В целом же, экономический рост организации является неизбежным этапом ее развития. Более того, экономический рост является одной из приоритетных целей бизнеса. Под экономическим ростом в микроэкономическом смысле, как правило, понимают увеличение во времени объемных показателей деятельности, таких как выручка от реализации продукции, совокупные активы, прибыль, собственный капитал и т.д.

Среди ученых, занимавшихся разработкой моделей экономического устойчивого роста следует отметить работы Р. С. Хиггинса, Дж. Ван Хорна, Росса, Визванатана, Лернера и Карлетона, Зэкона, которые и приняты к дальнейшему исследованию.

Целью исследования является сравнительный анализ моделей устойчивого роста и их применение для финансового планирования.

Задачи исследования:

- определить сущность экономического роста предприятия, его связь с устойчивым ростом и роли в планировании деятельности предприятия;

- охарактеризовать факторы экономического роста предприятия и роль среди них прибыли;

- изучить модели устойчивого экономического роста;

- сравнить экономические составляющие моделей, рассмотреть их применимость в планировании деятельности предприятия.

Объектом исследования является экономический рост предприятия.

Предметом исследования является оценка экономического роста и факторы, на него влияющие.

Теоретическую базу исследования составили учебные пособия, периодические издания отечественных и зарубежных учёных по теме исследования.

Методологическую базу составили модели устойчивого экономического роста Р. С. Хиггинса, Дж. Ван Хорна, Росса, Визванатана, Лернера и Карлетона.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УСТОЙЧИВОГО РОСТА ПРЕДПРИЯТИЯ

1.1. Сущность экономического роста предприятия, его связь с устойчивым ростом и роли в планировании деятельности предприятия

Одно из первых определений устойчивого развития было представлено в докладе «Комиссии Брутланд». Авторы доклада считали, что устойчивое развитие (sustainable) — это то, что способно удовлетворить нужды нынешних поколений без ограничения потребностей будущих.[1]

«Устойчивый экономический рост» как термин, применяется при характеристике динамического равновесия и устойчивого эффективного развития.

По данным различных литературных источников, есть несколько моделей sustainable growth, которые сформулированы разными исследователями. Они указывают, что некоторые из этих моделей могут быть широко и повсеместно применены независимо от финансового положения фирмы, а другие исследователи объясняют на конкретных ситуациях, когда их модель может быть использована.

Исследователи, такие как Платт (Platte)[2] и др. (1995) — SGR моделью можно пользоваться для преодоления финансовых затруднений; Хаманн (Hamman, 1996)[3] – применительно к прогнозированию движения денежных средств по SGR модели; Джагерс (Jagers, 2003)[4] – разработал SGR модель для некоммерческих организации; Эскаланте (Escalante), Турв (Turvey) и Барри (Barry) (2009)[5] — разработали модель устойчивого роста для решения задач в сельскохозяйственной промышленности; но в целом, разработки моделей устойчивого роста для конкретных ситуаций берут свое начало от общих моделей SGR Хиггинса (1977) и / или Ван Хорна (1987). Таким образом, можно наблюдать значительный уровень согласия и разногласия среди различных часто используемых моделей.

Ашта (Ashta, 2008)[6] предпринял попытку сравнительного анализа двух моделей роста, которые берут свое начало от модели Higgin’s (1977; 1981), и он сделал вывод, что модели устойчивого темпа роста работают последовательно и нет никаких существенных различий между ними. Он указал, что есть две широко используемые модели устойчивого роста, но нет адекватных комплексных исследований по сравнительному анализу расхождений в их коэффициентах SGR и их использование в различных ситуациях затруднено.

Филер (Firer, 1995)[7] предлагает краткое обсуждение различных моделей SGR, которые существуют в литературе. Тем не менее, он не объясняет различия между моделями и когда и где менеджеры могут применять эти модели для расчета SGR фирмы.

В целом же, ученые предположили, что максимальный долгосрочный рост компании – это ставка равноустойчивого корпоративного роста. Хуан и Лю (Huang and Liu, 2009)[8] отмечают, что финансовые идеи устойчивого роста означают фактический рост фирмы и должны согласовываться с ее ресурсами и тем быстрее рост или замедление роста определяют для фирмы финансовый кризис или выживание соответственно. Более высокие темпы роста, которые выше уровня SGR, могут создать много проблем для компании, и это не здорово для долгосрочного функционирования. Он может перегружать компании в связи с неспособностью управлять и контролировать, а также ведет к ухудшению их возможности финансирования. SGR является пороговым пределом для корпоративного роста и это может быть индикатором для фирмы в ее будущем планировании развития (Raisch и VonKrogh , 2007).[9]

Итак, темпом устойчивого роста компании называется финансово обеспеченный темп прироста ее капитала, собственного капитала или объемов продаж при условии, что компания не выпускает акций, т. е. не привлекает собственный капитал из внешних источников.[10]

При постоянстве перечисленных выше стратегических индикаторов темп прироста объ емов продаж gS равен темпу прироста прибыли gNI (NI — net income), дивидендов gdiv, капитала (активов) gA и собственного капитала gE:

(1)

(1)

Именно поэтому, когда говорят о темпах устойчивого роста, как правило, не поясняют, какой же показатель растет. Однако, если указанные выше жесткие предположения не выполняются, то равенство (1) не обязано иметь место. На это, в частности, обращается внимание в работе[11], где выведена формула, увязывающая темпы прироста продаж и собственного капитала при условии, что компания все же выпускает акции.

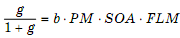

Авторы концепции устойчивого роста предлагают классический набор мер:

- улучшить использование активов (повысить SOA);

- улучшить ассортимент продукции, повысить эффективность торгово-коммерческих операций (повысить PM);

- изменить дивидендную политику (а именно — повысить b);

- изменить финансовый рычаг (а именно — повысить FLM).

Этот набор рекомендаций непосредственно следует из разложения ROE по факторам, например, на основе простой трехзвенной модели Дюпона:

(2)

(2)

Получаем:

(3)

(3)

Таким образом, меняя стратегические показатели-ориентиры, можно повысить значение g.[12]

SGR – это максимальный темп роста продаж, который может быть достигнут при данной доходности, управлении активами и их использовании, желаемых выплатах дивидендов и финансовом рычаге фирмы. Устойчивый роста также определяется как максимальная скорость, с которой она может расти без изменения ее операционной и финансовой политики.

SGR может быть увеличен за счет улучшения операционных и финансовых показателей. Согласно Платт др. (1995) устойчивый рост определяется как скорость, с которой продажи компании и активы могут расти, если у компании нет выпуск новых акций и если они хотят сохранить структуру капитала. Согласно теории устойчивого роста, SGR определяет целевые темпы роста, при которых возникают давления на деятельность компании, а безудержный рост ведет к снижению эксплуатационных характеристик и / или финансовым затруднениям.

1.2. Факторы экономического роста предприятия и роль среди них прибыли

Прибыль – наиболее простая и одновременно наиболее сложная категория рыночной экономики. Прибыль представляет собой основной источник собственных средств предприятия. С одной стороны, прибыль описывается как итог работы фирмы, с другой, как принцип дальнейшего развития. За счёт того, что продукция имеет большой спрос, выполняются обязательства организации перед бюджетом, банками, а также другими учреждениями. На величину прироста влияют множество факторов, которые имеют непосредственное отношение к работе организации: количество продукции и его структура, разновидность выпускаемой продукции, улучшение и конкурентоспособность продукции, равномерность производства, уровень применяемых цен, которые не зависит от его деятельности. Расчет величины прибыли включает в себя два основных показателя: себестоимость производства и реализации продукции (работ, услуг) и выручка от реализации произведенной продукции.

В условиях рынка есть три главных источника получения прибыли: первый источник строится за счет монопольного состояния организации по выпуску данной продукции и исключительности продукта. Второй источник напрямую связан с производственной и предпринимательской деятельностью. Третий источник вытекает из инновационной работы организации. Его потребление обуславливает обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли[13].

В условиях современного состояния экономической нестабильности инфляция наводит на то, что рост прибыли происходит в целом за счет роста цен на товары, т.е. за счет инфляционного наполнения прибыли. Ценовой фактор перестает играть свою важную роль в образовании прибыли. Возрастание реализации рентабельной продукции ведёт к возрастанию прибыли предприятия, и улучшению его финансового положения. Прибыль играет главную роль в общей системе стоимостных отношений рыночной экономики и является важным элементом экономического механизма управления общественным производством. У множества организаций есть свои постоянные клиенты. Грамотный предприниматель будет делать все, чтобы удержать старых и привлечь новых покупателей. Огромное количество организаций для повышения прибыли используют денежные средства инвесторов[14].

В рыночных условиях хозяйствования прибыль предприятий играет важную роль, состоящую в следующем:

1. Доход выражает приращение первоначальной авансированной стоимости в производственно-хозяйственную деятельность для обеспечения ее работы. Она отражается сопоставлением приходов и расходов предприятия. Главная цель хозяйственного предприятия – получить прибыль, доход, проценты.

2. Прибыль – это основной внутренний источник формирования финансовых ресурсов предприятий, так как величина получаемой прибыли во многом определяет пути и перспективы развития, а также потенциал роста объемов финансово-хозяйственной деятельности хозяйствующего субъекта.

3. Прибыль распределяется на улучшение организации; обновление оборудования, технологических линий, строительства; реконструкции и т.д.

4. Основной причиной для принятия управленческих решений является: получение прибыли и ее максимизация. От прогнозируемой величины прибыли зависит: интенсивность инвестиций, главные проблемы развития ассортиментной политики и др.[15]

Усиление роли прибыли обусловлено результативной системой ее распределения, вследствие чего возрастает роль предприятий в увеличении как общей суммы, так и в ее части, остающейся в распоряжении предприятия, и используется в качестве главного источника средств, которые направлена на производственное и социальное развитие, а также на материальное поощрение рабочих в соответствии с работой потребленного труда. Сущность прибыли в экономической науке – одна из самых сложных и дискуссионных проблем. По мере развития финансовый результат, который выражен в виде прибыли, говорит об успешности и эффективности деятельности организации[16].

Экономический рост – центральная экономическая проблема, стоящая перед всеми социально-экономическими системами. По его динамике судят о развитии национальных экономик, о жизненном уровне населения, о том, как решаются проблемы ограниченности ресурсов.

Различают три типа экономического роста: экстенсивный, интенсивный и смешанный (реальный) в зависимости от преобладания в источниках роста факторов производства или технологии.

В последнее время преобладают сторонники «нулевого», или ограниченного, роста. Сырье и топливо становятся дефицитными, в то время как потребности населения в них непрерывно растут. Исходя из этого противоречия, группа исследователей под руководством Денниса и Донеллы Медоуз сделала парадоксальный вывод об опасности «глобальной катастрофы».

Ресурсы истощаются, фаза роста должна закончиться в ближайшие 100 лет. При существующих тенденциях роста человечество подойдет к определенному «пределу», за которым ему грозит катастрофа – разрушение городов, истощение ресурсов, природные катаклизмы. По мере увеличения производства товаров и услуг происходит также ухудшение качества жизни.

Экономисты соглашаются с мыслью о том, что нужно изменить подходы к проблеме экономического роста, следует четко определить цели и задачи «ограниченного роста» и разработать средства их достижения. В этом случае возрастает роль развитых стран, несущих ответственность за распространение инноваций. Большинство экономистов согласны с мнением о том, что темпы роста должны быть такими, которые смогли бы обеспечить макроэкономическое равновесие.

Адаптация теорий и концепций экономического роста к современным условиям должна быть основана на следующих основных моделях:

— модель повышения качества инвестиционных процессов, их направленности;

— модель интенсификации использования капитала;

— модель инновационно-инвестиционного развития;

— модель ресурсно-инновационного замещения.

Рассмотрим данные направления подробнее.

Повышение качества и направленности инвестиционных процессов. Основной задачей инвестиционной политики является обеспечение баланса инвестиционных ресурсов в краткосрочном и долгосрочном периодах и обеспечение определенного роста валового внутреннего продукта, как результата инвестиционного процесса. Подобный баланс может быть обеспечен только при соблюдении интересов всех участников инвестиционного процесса. Понятие качества инновационных процессов основано на прогнозе их эффективности в достижении целей развития региона. Инвестиции в регионе идут на развитие социальной, транспортно-коммуникационной, инженерно-технической, рыночной инфраструктуры, а также на развитие реального сектора экономики, производственного потенциала.

Для обеспечения экономического роста потребности в инвестициях могут быть разделены на две группы:

— инвестиции в совершенствование и интенсификацию экономических систем, повышение коэффициента использования их возможностей;

— инвестиции в изменение, построение новой экономической системы, организационно-структурную перестройку.

Модель инновационно-инвестиционного развития экономики. Инвестиции и внедрение инноваций являются неотъемлемыми частями развития, поэтому данный процесс носит непрерывный, цикличный характер. Инвестиционный выбор всегда сталкивается с инновационным и обратно, особенно в реальных проектах на микроуровне экономики. Проверка степени инновационности инвестиций и оценка инвестиционной емкости инноваций позволяют синхронизировать деятельность инновационных, производственных и финансовых подсистем региона.

Сущностью предлагаемой модели является выделение инновационной части инвестиционных потоков. В оценке нормы инвестирования необходимо выделить долю инновационного инвестирования, возможно через установление целевого показателя государственного управления. Норма инновационного инвестирования должна соответствовать и даже превышать показателям развитых стран, что позволит обеспечить ускоренное развитие экономики государства.

Быстрота реакции и скорость внедрения инноваций позволяют обеспечить конкурентоспособность как на микро-, так и на макроуровне экономических систем. Это позволяет говорить о том, что в качестве одной из ключевых характеристик модели инновационно-инновационного развития является временной лаг реализации проектов, дифференцированный по направлениям инвестиций и секторам экономики государства. Синхронизация эффектов от инвестиций на реновацию, модернизацию, интенсивное развитие, внедрение инноваций и диверсификацию позволяет обеспечить сбалансированное развитие экономического системы.

Модель интенсификации использования накопленного капитала. Одной из ключевых задач обеспечения качественного экономического роста является обеспечение эффективности накопленного капитала. Использованию данного источника экономического роста во многом способствует «локализация» рынков внутри государства, возникшая из-за последствий экономических санкций против России. Народно-хозяйственный комплекс в целом, рынки продовольственных товаров, бытовой техники и других потребительских товаров, а также рынки промышленного оборудования и материалов в значительной мере зависят от поставок ресурсов из разных регионов России и из-за рубежа. В современных экономических и политических условиях возникают проблемы по поставкам некоторых товаров потребительского рынка, комплектующих изделий, запасных частей и оборудования для ряда отраслей, что привело к необходимости диверсификации зарубежных поставок, поиска решения о размещении заказов внутри страны и региона, в частности.

Модель ресурсно-инновационного замещения. Современные теории экономического роста основаны на моделях, по-разному интерпретирующих роль научно-технического прогресса и трудового фактора в развитии. Модель ресурсно-инновационного замещения основана на организации цикла непрерывного ресурсно-инновационного развития. Сущность этого цикла заключается в непрерывном развитии ресурсов и переходе их через инновационную стадию в ресурсную, на новом уровне, с учетом соблюдения ограничений и интересов субъектов системы.

Инновационная стадия, в нашем понимании, будет являться краткосрочным, динамичным состоянием потенциала (ресурсов и информации), стадией преобразования в новый потенциал, заменяющие привычные ресурсы общества. При этом инновационная стадия затрагивает как сущность ресурсов, так и применяемые процессы их преобразования, использования и распределения.

Ресурсное преобразование затрагивает как отдельные ресурсы (которые превращаются в новые ресурсы), так и формирование новых ресурсов за счет инновационной стадии превращения ресурсов в метаресурсы. В понимании автора, метаресурсы являются стадией объединения ресурсных возможностей на этапе инноваций ресурсов, т.е. в какой-то степени метаресурсы являются гиперсоединением системных возможностей отдельных ресурсов в процессе преобразования их свойств в свойства, идентичные развитым свойствам первоначальных ресурсов. Именно этот процесс объясняет синергетический эффект[17].

В существующих условиях экономический рост должен основываться на качественных инвестиционных процессах с четко определенной направленностью на изменения составляющих частей экономических систем.

ГЛАВА 2. МЕТОДИКА ОЦЕНКИ ЭКОНОМИЧЕСКОГО РОСТА ПРЕДПРИЯТИЯ

2.1. Модели устойчивого экономического роста

Стоимость предприятия можно рассматривать как чистое обновленное значение нераспределенной прибыли (брутто-поля самофинансирования). На эффективном рынке, действие потока является представителем будущего валового поля самофинансирования, порожденного текущими и предстоящими инвестициями. Сравнивая этот поток действий с ее математическим значением мы можем определить, действительно ли у нас есть увеличение стоимости. Интерпретация роста стоимости предприятия может быть сделана в различных моделях. Далее мы кратко представим их.

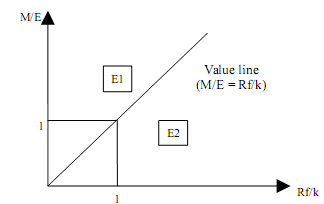

The model developed by Strategic Planning Associates.

Модель соединяет ось M/E (рыночная стоимость / стоимость акционерного капитала), как индикатор будущей производительности стратегии, с соотношением Rf / K (финансовая отдача / стоимость капитала), также называемые рычагами[18], которое является показателем эффективности прошлых стратегий.

Анализ положения компании основывается на следующих формах:

Рис. 1. – Strategic Planning Associates evaluation model

Фирмами в левой части строки значения (зона Е1) являются те, которые будут учитывать в будущем лучшую производительность, чем те, которые учтут её в прошлом. Те, расположенные на правой стороне (зона Е2) будут учитывать в будущем меньшую производительность, нежели те, которые учтут её в прошлом.

The Marakon Associates growth model.

Marakon Associates – консалтинговая фирма, которая разработала модель, указывающую, что деятельность компании представлена и интерпретируются в соответствии с двумя факторами:

- разница между рентабельностию собственного капитала (RF) и его стоимостью (к), как мера прошлой производительности;

- разница между скоростью повышения активности объема (g) (рост оборота) и темпами роста его рынка (gM), как выражение будущих результатов деятельности.[19]

Рис. 2. – Marakon Associates Matrix

Активная зона (Revitalization) соответствует тем компаниям, чьи будущие результаты будут превосходить прошлые.

Зона превосходства (Excellence) соответствует предприятиям, которые будут поддерживать предыдущие хорошие показатели в будущих периодах.

В обычной зоне (Routine) мы находим предприятия, которые не в состоянии улучшить прошлые результаты, которые были посредственными.

Зона снижения (Decline) характеризует предприятия, которые, хотя и хорошо проявили себя в прошлом, не имеют перспективы сохранения этой тенденции, наблюдается снижение.

The Zakon-BCG growth model.

Модель подчеркивает, что максимальный рост компании всегда возможен. Было обнаружено, что некоторые компании столкнулись с трудностями в результате слишком быстрого роста объемов деятельности, а именно, когда темпы развития превысили способность компании генерировать ресурсы, необходимые для финансирования расширения.

В зависимости от уровня нераспределенной прибыли, максимально устойчивый процент роста (SG) рассчитывается следующим образом:

(4)

(4)

где:

р – процент удержания прибыли;

Р – прибыль после уплаты налогов;

E-значению собственного капитала.

Прибыль после уплаты налогов может быть рассчитана как:

(5)

(5)

где:

Re – рентабельность активов после налогообложения;

D – сумма долга;

i – процентная ставка после налогообложения.

Подставляя в предыдущее уравнение, получим максимальное значение роста, которого компания может достичь при текущих своих показателях:

(6)

(6)

При анализе эффективности деятельности необходимо учитывать не только конкретные значения показателей рентабельности, но и их динамику. Только поддержание во времени уровня рентабельности позволит обеспечить развитие и процветание предприятия.[20]

Van Horne ‘s Model.

Ван Хорн[21] определил устойчивый рост как максимальный годовой процент увеличения продаж, которых может достичь предприятие на основе целевых операционных данных, задолженности и выплаты дивидендов. С учетом этих данных, компания может определить, достижим ли, реален ли их предполагаемый объем продаж. Устойчивый рост по Ван Хорну является количественным показателем, который зависит от доходного процента от продаж, т.е. SGR или ΔS / S:

SGR =b(NP/S)(1+D/Eq)/(A/S)-b(NP/S)(1+D/Eq) (7)

где, A / S является отношением общей суммы активов и продаж,

NP / S является чистой нормой прибыли,

b является нераспределенной прибылью,

(1-b) – дивиденды отношение,

D/EQ является соотношением долга и собственного капитала,

S является продажами за последний год,

ΔS является абсолютной разницей продаж за последний год.[22]

Higgens ‘s Model.

Модель для вычисления устойчивого роста SGR:

SGR = (P)(1-R)(1+L)/A-(P)(1-R)(1+L) (8)

где

P — маржа прибыли от реализации после уплаты налогов;

L — долг к собственному капиталу;

R — процент прибыли, который вернули владельцам;

А — Активы к продажам.[23]

Challenges of sustainable growth rate.

Бизнес-эксперты утверждают, что достижение устойчивого роста не представляется возможным, если не обращать внимание на два важных аспекта, а именно стратегию роста компании и роста возможностей.

Компании, которые не дают должного внимания одному аспекту или другому, обречены на неудачу в их усилиях по созданию практики устойчивого экономического роста в долгосрочной перспективе.

Например, если у компании есть отличная стратегия роста на сегодняшний день, но она не предприняла усилия по наращиванию своих структурных объектов, устойчивый рост практически невозможен, разве что только в очень долгосрочной перспективе. Аналогично, если компания, которая имеет достаточные ресурсы и инфраструктурные объекты, но плохую стратегию роста — она также не будет расти в долгосрочной перспективе. Достижение устойчивого роста — главная забота менеджеров компаний, будь то малый или большой бизнес. Но в быстро меняющихся экономических и политических условиях, конкурентной среды, достижение устойчивого роста является не простой задачей, особенно если учитывать очень сложную глобальную окружающую среду.[24]

Таким образом, в данной главе было рассмотрено понятие устойчивого роста предприятия, представлены модели определения устойчивого роста.

Современные требования, предъявляемые к обеспечению устойчивости деятельности предприятия в долгосрочной перспективе, направлены на выполнение основной цели бизнеса. Согласно общепринятому подходу выполняются условия поддержания заданного уровня прироста рыночной стоимости. Данный подход характеризуется выбором факторов, которые оказывают определяющее влияние на компоненты или составляющие бизнеса, измеряемые эффектом добавленной стоимости предприятия. Используемый инструментарий ориентирован на исследование влияния чувствительности заранее заданного набора ключевых параметров: изменения темпа прироста рентабельности продаж, увеличения нормы прибыли, повышения эффективности вложенного оборотного капитала. Такие параметры показывают размер прироста рыночной стоимости предприятия при изменении перечисленных факторных показателей. Однако существующая практика анализа, применяемая в традиционном исполнении, страдает рядом существенных недостатков. К основным из них относятся отсутствие сбалансированности и оптимальности применяемых параметров, наличие двойственных оценок, имеющих принципиальное значение в управлении бизнес-процессами предприятия.

2.2. Сравнение экономических составляющих моделей, их применимости в планировании деятельности предприятия

Рассмотрим выбранные модели sustainable growth детальнее для их дальнейшего анализа.

Наиболее простой моделью роста фирмы считается модель Лернера и Карлетона (Lerner, E., Carleton, W. (1966), A Theory of Financial Analysis, Harcourt, Brace & World, Inc., New York), представленная в формуле:

(9)

(9)

где: b – коэффициент реинвестирование прибыли;

T – ставка налога;

r – рентабельность активов по прибыли после налогообложения (чистой прибыли);

i – процентная ставка по заемному капиталу;

L – сумма обязательств компании;

Е – собственный капитал.[25]

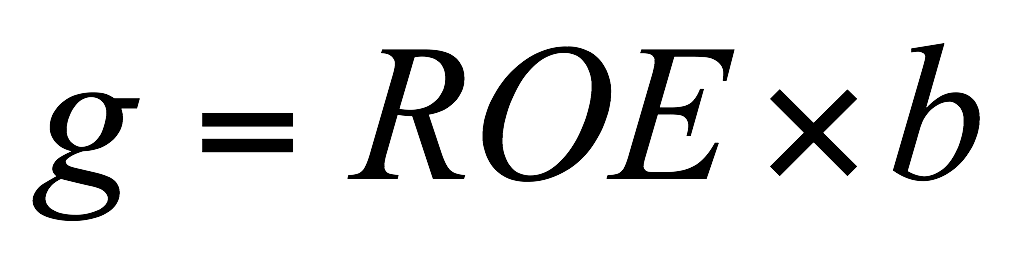

Модель устойчивого роста подробно анализируется в статье Хиггинса (1977г.), который описывает баланс со ссылкой на фонды финансирования роста компании и расходов для роста продаж. Многие характеристики и нюансы этой финансовой модели планирования были рассмотрены в источниках[26]. По Хиггинсу, устойчивый рост является ежегодным процентным увеличением продаж в соответствии с принятой на фирме финансовой политикой. В модели Хиггинса факторы, влияющие на максимально устойчивые долгосрочные темпы роста продаж имеют финансовый характер, такими являются: рентабельность активов, обязательства к собственному капиталу, соотношение совокупных активов к собственному капиталу, прибыль, коэффициент дивидендных выплат.[27]

(10)

(10)

где ROE — рентабельность собственного капитала,

b — коэффициент накопления — b (retention ratio) — отношение реинвестированной (нераспределенной) прибыли к общей сумме чистой прибыли.

Модель sustainable growth Хиггинса представляет собой аналитический инструмент для фирм, желающих поддерживать целевой коэффициент выплат и структуры капитала без выпуска нового капитала, обеспечивая годовой процент увеличения продаж, которого можно достичь и который внутренне согласуется с финансовой политикой фирмы. Если более высокий рост реализован, это может быть устойчивым в условиях модификации финансовой политики одной или нескольких компаний, в том числе дополнительного внешнего финансирования. Противоположная ситуация с низкими темпами роста продаж позволяет фирмам увеличить дивиденды,

увеличить инвестиции в рабочий капитал.

Одним из главных предположений является то, что модель можно применять в узких условиях стабильной внешней среды, в которой компания работает. Средства, выделяемые на инвестиций, состоят из нераспределенной прибыли, амортизационных отчислений и увеличения займов пропорционально увеличению капитала. Таким образом, предполагается, что никакие новые обыкновенные акции не будут выпущены. Эти средства финансируют рост активов компании.

Амортизация используется в целом, чтобы обновить амортизированную часть активов, в то время как нераспределенная прибыль финансирует рост активов, которые связаны с ростом продаж. Следовательно, рост компании финансируется за счет нераспределенной прибыли.[28]

Модель устойчивого роста Дж. Ван Хорна имеет вид:[29]

(11)

где Eq – первоначальный собственный капитал;

b – норма прибыли, не распределяемая по дивидендам;

NP/S –коэффициент прибыльности;

D/Eq – соотношение заемных и собственных средств;

A/S – отношение активов к величине продаж.

Некоторые авторы считают, что в условиях ограниченности внешних источников финансирования, целесообразно рассчитывать темпы приемлемого роста. Например, Р. Визванатан предлагает использовать следующую формулу:

(12)

(12)

где: – темп прироста продаж и активов;

– темп прироста продаж и активов;

– чистая маржа прибыли(чистая прибыль/объем продаж);

– чистая маржа прибыли(чистая прибыль/объем продаж);

– общая сумма долга;

– общая сумма долга;

– собственные средства;

– собственные средства;

– активы (

– активы ( +

+ );

);

– текущие продажи.

– текущие продажи.

По мнению автора, применение данной формулы помогает увидеть, как финансовые ограничения влияют на выбор стратегии и, самое главное, помогает выявить внутренние резервы развития компании, которые позволят увеличивать темпы роста компании без внешней подпитки.

Использование данной модели снижает риски утраты платежеспособности в силу её ориентации на внутренние источники, тем не менее, ее применение сдерживается теми же факторами. Модель основана на прогнозе показателей, и не учитывается взаимосвязь их темпов роста. Кроме того, данная модель не позволяет выявить и ранжировать основные проблемы в управлении ростом, а, следовательно, разработать мероприятия по их устранению, что снижает ценность применяемой модели.[30]

Росс С. Рассматривает рост компании с точки зрения планирования её деятельности через коэффициент устойчивого роста – такой коэффициент, который представляет собой максимальный темп роста, который может быть достигнут без внешнего финансирования за счёт выпуска новых акций, сохраняя при этом постоянное отношение заемных средств к собственному капиталу:

(13)

(13)

где ROE — рентабельность собственного капитала,

b — коэффициент удержания или капитализации – отношение реинвестированной (нераспределенной) прибыли к общей сумме чистой прибыли.[31]

Представим ниже обобщенную таблицу с элементами формул для сравнения расчётов моделей роста у разных авторов:

Таблица 1 — Сопоставление факторов, влияющих на sustainable growth

|

Фактор / Автор |

Лернер и Карлетон |

Хиггинс |

Зэкон |

Дж. Ван Хорн |

Р. Визванатан |

Росс С. |

|

коэффициент реинвестирование прибыли b |

+ |

+ |

+ |

+ |

+ |

|

|

ставка налога T |

+ |

+ |

||||

|

рентабельность активов Ra |

+ |

+ |

||||

|

процентная ставка по заемному капиталу i |

+ |

+ |

||||

|

соотношение заемных и собственных средств D/Eq |

+ |

+ |

+ |

|||

|

рентабельность собственного капитала Req |

+ |

+ |

||||

|

объем привлеченного собственного капитала Eq |

+ |

+ |

+ |

+ |

+ |

|

|

сумма дивидендов Div |

||||||

|

оборачиваемость активов S/A |

+ |

|||||

|

чистая маржа прибыли m |

+ |

|||||

|

общая сумма долга D |

+ |

+ |

+ |

+ |

||

|

активы D+Eq |

+ |

+ |

+ |

+ |

||

|

текущие продажи S |

+ |

+ |

Представим ниже унифицированные формулы рассмотренных моделей.

Таблица 2 — Унифицированные формулы

|

Модель |

Формула |

|

Модель Лернера и Карлетона |

) |

|

Модель Хиггинса |

|

|

Модель Зэкона |

|

|

Модель Дж. Ван Хорна |

|

|

Модель Р. Визванатана |

|

|

Модель Росса С. |

Таким образом, проанализировав все модели, можно сделать вывод, что в основе их лежат следующие переменные:

- отношение общей величины активов к объему продаж;

- коэффициент прибыльности;

- доля прибыли, не распределенная в дивиденды и коэффициент выплат по дивидендам или дивидендное отношение;

- объем продаж.

ЗАКЛЮЧЕНИЕ

Говоря о комплексном показателе sustainable growth, можно обобщить, что он собой отражается в количестве прибыли, которую реинвестирует предприятие в течении одного календарного года как процент к собственному капиталу, который был у предприятия на начало года. Экономический рост компании это показатель того максимума роста в продажах, которого может достичь компания при сохранении пропорций своего финансового состояния.

Проанализировав модели устойчивого экономического роста, можно сделать вывод, что в основе их лежат следующие переменные:

- отношение общей величины активов к объему продаж;

- коэффициент прибыльности;

- доля прибыли, не распределенная в дивиденды и коэффициент выплат по дивидендам или дивидендное отношение;

- объем продаж.

Можно говорить о том, что модель sustainable growth должна включать четыре комплексных управленческих индикатора:

- Рентабельность продаж (Rпр), рассчитываемая через отношение чистой прибыли (ЧП) компании к валовой выручке от реализации (Q).

- Производительность активов (коэффициент оборачиваемости), определяемый отношением объема реализации к активам.

- Норма накопления (НН), отражающая долю чистой прибыли, направляемой на реинвестирование, характеризует дополнительные источники собственных средств для увеличения экономического роста компании.

- Соотношение заемного (ЗК) и собственного капитала (СК) характеризует структуру капитала компании, данный показатель также является плечом финансового рычага (FL).

Управленческие индикаторы производительности и рентабельности отражают успешность операционной и инвестиционной деятельности, направленной на развитие компании, тогда как другие два индикатора отражают финансовую политику компании, без учета которой невозможно говорить об экономическом росте с позиции создания стоимости.

СПИСОК ЛИТЕРАТУРЫ

Амаузеш Н. Устойчивый темп роста и эффективность работы компаний: данные на фондовой бирже Ирана. // Международный журнал бизнеса и социальных наук, 2011. – Т. 2. — № 23.

Ашта А. Устойчивые темпы роста: уточнение меры. // Стратегические изменения, 2008. — № 17. – С.207-214.

Беломестнов В.Г. Экономический рост в современных условиях: проблемы и модели обеспечения. // Экономический вестник Восточно-Сибирского государственного университета технологий и управления, 2018. — № 5. – С. 92-105.

Бэбкок Дж.С. Концепция устойчивого роста. // Журнал финансовых аналитиков, 1970. – Май-июнь. – С. 108-114

Ван Хорн Дж.К. Основы управления финансами. – М.: Финансы и статистика, 2003. – С. 209.

Ван Хорн, Джеймс С. Устойчивое моделирование роста. // Журнал корпоративных финансов, 1998. – С.19-25

Дажинская-Жгадло К., Слонский Т. Устойчивые темпы роста в стратегическом анализе пивоваренной промышленности. // Документы по экономике и информатике, 2010. – Т. 2. — № 1. — С.13-21

Де Вет Дж. Х. Рост продаж и условия создания стоимости матрицы финансовой стратегии. // Университет Претории, 2006.

Джаферова С. Э. Сравнительный анализ МСФО (ias) 12 «Налоги на прибыль» и ПБУ 18/02 «Учет расчетов по налогу на прибыль организации» / С. Э. Джаферова, Э. Л. Аксеитова // Национальные экономические системы в контексте формирования глобального экономического пространства : материалы ІІІ международной научно-практической конференции. – Симферополь : ИП Хотеева Л. В., 2017. – С. 170–171.

Дженаивре И. Инвестиции в корпоративное управление во Франции. – Париж: Publibook, 2003.

Доина П. Модели для оценки рентабельности и устойчивого роста предприятия. // Познание трансдисциплинарности экономики, 2012. — № 15. – С. 112-118.

Дураж Дж. Необходимость более полного взгляда на процент продаж. // Управление финансами: финансирование предприятий в ЕС, 2004.

Кларк Р.Г., Дэниэлс Р.Х. Стратегический финансовый менеджмент. — Ирвин: Хоумвуд, Иллинойс, 1988.

Ковалев В. В. Анализ хозяйственной деятельности предприятия: учебник / В. В. Ковалев, О. Н. Волкова. — M.: OOO „ТК Велби”, 2002. — 424 с.

Лимитовский М.А. Устойчивый рост компании и эффекты левериджа. // Российский журнал менеджмента, 2010. — Том 8. — № 2. — С. 35–46.

Миту И.И., Миту Н. И. Технический анализ, основанный на теории финансов. // Публичные финансы, 2009. — № 10.

Максудова Ф.С. Прибыль – основной показатель финансово-экономической деятельности организации. // Учетно-аналитическое обеспечение стратегии устойчивого развития предприятия. Сборник научных трудов. Под общей редакцией Р.А. Абдуллаева, 2018. – С. 345-349.

Плат Х.Д., Плат М.Б., Чен Дж. Устойчивый темп роста в финансовой нестабильности. // Журнал экономики и финансов, 1995. — 19 (2). – С. 147-151.

Плута В. Финансовое планирование на предприятии, PWE, 2003.

Райх С., Ванкрог Дж. Навигация по пути к интеллектуальному росту. // Обзор управления MIT Sloan Raisch, 2007. — № 48 (3). – С. 65-72.

Робинсон С.Дж. Какого темпа роста вы можете достичь? // Долгосрочное планирование, август 1979 г.

Росс. С., Вестерфилд Р., Брэдфорд Дж. Основы корпоративных финансов. – М.: Лаборатория базовых знаний, 2001. – С. 120.

Рутковский А. Планирование устойчивого роста компании. // Стратегии роста стоимости компании. Экономическая теория и практика, 2004.

Сидлесский Д., Слонский Т. Прогнозирование темпов роста компании на основе финансовых данных. // Эконометрика, 2001. — № 915.

Тонких А.С., Остальцев А.С., Остальцев И.С. Приемы моделирования экономического роста предприятия. – Екатеринбург – Ижевск, 2012 – Издательство ИЭ УрО РАН. – С. 27-28.

Фирер С. Основы инвестиций: модели устойчивого роста. // Журнал инвестиционного анализа, 1995. — № 41. – С. 57-58.

Фонсека М.М. Наиболее подходящая модель устойчивого роста для менеджеров и исследователей. // Журнал прикладных исследований бизнеса, 2012. – Т 28. — № 3. — С. 481-500.

Фруэн В.И. Финансовая стратегия. – Иллинойс: Ирвин, 1979

Хиггинс, Р.С. Финансовый анализ: инструменты для принятия бизнес-решений. М.: ООО «И.Д. Вильямс», 2007.

Хуан Р., Лю Дж. Исследование по устойчивому экономическому росту и механизму левериджа. // Международный журнал по бизнесу и управлению, 2009. — № 4 (3). – С. 200-212.

Хунг Руи, Лю Джун. Изучение устойчивого роста предприятия и механизма рычагов. // Международный журнал по бизнесу и управлению, 2009. – Т. 4 . — № 3. — С. 200-205

Эскаланте К. Г., Турв К.Г., Барри П. Дж. Доказательства уровня фермерства по устойчивой парадигме роста для зерновых и фермерских хозяйств. // Международная конференция по экономике сельского хозяйства, Голд-Кост, Австралия — 12-18 август 2006.

Яковлев Р. О. Управление прибылью предприятия в современных условиях / Р. О. Яковлев, Э. С. Халафова, Т. П. Тихонова, К. М. Баранникова // Актуальные проблемы гуманитарных и естественных наук. – Саратов, 2015. – № 12. – С. 196–198.

Гейгер Дж. Дж., Рейз М. Дж. Использование долга и устойчивый рост компании. — http://www.learningace.com

-

Ковалев В. В. Анализ хозяйственной деятельности предприятия: учебник / В. В. Ковалев, О. Н. Волкова. — M.: OOO „ТК Велби”, 2002. — 424 с. ↑

-

Плат Х.Д., Плат М.Б., Чен Дж. Устойчивый темп роста в финансовой нестабильности. // Журнал экономики и финансов, 1995. — 19 (2). – С. 147-151. ↑

-

Фонсека М.М. Наиболее подходящая модель устойчивого роста для менеджеров и исследователей. // Журнал прикладных исследований бизнеса, 2012. – Т 28. — № 3. — С. 481-500. ↑

-

Там же. ↑

-

Эскаланте К. Г., Турв К.Г., Барри П. Дж. Доказательства уровня фермерства по устойчивой парадигме роста для зерновых и фермерских хозяйств. // Международная конференция по экономике сельского хозяйства, Голд-Кост, Австралия — 12-18 август 2006. ↑

-

Ашта А. Устойчивые темпы роста: уточнение меры. // Стратегические изменения, 2008. — № 17. – С.207-214. ↑

-

Фирер С. Основы инвестиций: модели устойчивого роста. // Журнал инвестиционного анализа, 1995. — № 41. – С. 57-58. ↑

-

Хуан Р., Лю Дж. Исследование по устойчивому экономическому росту и механизму левериджа. // Международный журнал по бизнесу и управлению, 2009. — № 4 (3). – С. 200-212. ↑

-

Райх С., Ванкрог Дж. Навигация по пути к интеллектуальному росту. // Обзор управления MIT Sloan Raisch, 2007. — № 48 (3). – С. 65-72. ↑

-

Лимитовский М.А. Устойчивый рост компании и эффекты левериджа. // Российский журнал менеджмента, 2010. — Том 8. — № 2. — С. 35–46. ↑

-

Кларк Р.Г., Дэниэлс Р.Х. Стратегический финансовый менеджмент. — Ирвин: Хоумвуд, Иллинойс, 1988. ↑

-

Лимитовский М.А. Устойчивый рост компании и эффекты левериджа. // Российский журнал менеджмента, 2010. — Том 8. — № 2. — С. 35–46. ↑

-

Джаферова С. Э. Сравнительный анализ МСФО (ias) 12 «Налоги на прибыль» и ПБУ 18/02 «Учет расчетов по налогу на прибыль организации» / С. Э. Джаферова, Э. Л. Аксеитова // Национальные экономические системы в контексте формирования глобального экономического пространства : материалы ІІІ международной научно-практической конференции. – Симферополь : ИП Хотеева Л. В., 2017. – С. 170–171. ↑

-

Джаферова С. Э. Сравнительный анализ МСФО (ias) 12 «Налоги на прибыль» и ПБУ 18/02 «Учет расчетов по налогу на прибыль организации» / С. Э. Джаферова, Э. Л. Аксеитова // Национальные экономические системы в контексте формирования глобального экономического пространства : материалы ІІІ международной научно-практической конференции. – Симферополь : ИП Хотеева Л. В., 2017. – С. 170–171. ↑

-

Яковлев Р. О. Управление прибылью предприятия в современных условиях / Р. О. Яковлев, Э. С. Халафова, Т. П. Тихонова, К. М. Баранникова // Актуальные проблемы гуманитарных и естественных наук. – Саратов, 2015. – № 12. – С. 196–198. ↑

-

Максудова Ф.С. Прибыль – основной показатель финансово-экономической деятельности организации. // Учетно-аналитическое обеспечение стратегии устойчивого развития предприятия. Сборник научных трудов. Под общей редакцией Р.А. Абдуллаева, 2018. – С. 345-349. ↑

-

Беломестнов В.Г. Экономический рост в современных условиях: проблемы и модели обеспечения. // Экономический вестник Восточно-Сибирского государственного университета технологий и управления, 2018. — № 5. – С. 92-105. ↑

-

Миту И.И., Миту Н. И. Технический анализ, основанный на теории финансов. // Публичные финансы, 2009. — № 10. ↑

-

Дженаивре И. Инвестиции в корпоративное управление во Франции. – Париж: Publibook, 2003. ↑

-

Доина П. Модели для оценки рентабельности и устойчивого роста предприятия. // Познание трансдисциплинарности экономики, 2012. — № 15. – С. 112-118. ↑

-

Ван Хорн, Джеймс С. Устойчивое моделирование роста. // Журнал корпоративных финансов, 1998. – С..19-25 ↑

-

Хунг Руи, Лю Джун. Изучение устойчивого роста предприятия и механизма рычагов. // Международный журнал по бизнесу и управлению, 2009. – Т. 4 . — № 3. — С. 200-205 ↑

-

Де Вет Дж. Х. Рост продаж и условия создания стоимости матрицы финансовой стратегии. // Университет Претории, 2006. ↑

-

Амаузеш Н. Устойчивый темп роста и эффективность работы компаний: данные на фондовой бирже Ирана. // Международный журнал бизнеса и социальных наук, 2011. – Т. 2. — № 23. ↑

-

Гейгер Дж. Дж., Рейз М. Дж. Использование долга и устойчивый рост компании. — http://www.learningace.com ↑

-

Бэбкок Дж.С. Концепция устойчивого роста. // Журнал финансовых аналитиков, 1970. – Май-июнь. – С. 108-114; Дураж Дж. Необходимость более полного взгляда на процент продаж. // Управление финансами: финансирование предприятий в ЕС, 2004; Фруэн В.И. Финансовая стратегия. – Иллинойс: Ирвин, 1979; Плута В. Финансовое планирование на предприятии, PWE, 2003.; Робинсон С.Дж. Какого темпа роста вы можете достичь? // Долгосрочное планирование, август 1979 г.; Рутковский А. Планирование устойчивого роста компании. // Стратегии роста стоимости компании. Экономическая теория и практика, 2004; Сидлесский Д., Слонский Т. Прогнозирование темпов роста компании на основе финансовых данных. // Эконометрика, 2001. — № 915. ↑

-

Дажинская-Жгадло К., Слонский Т. Устойчивые темпы роста в стратегическом анализе пивоваренной промышленности. // Документы по экономике и информатике, 2010. – Т. 2. — № 1. — С.13-21 ↑

-

Хиггинс, Р.С. Финансовый анализ: инструменты для принятия бизнес-решений. М.: ООО «И.Д. Вильямс», 2007. ↑

-

Ван Хорн Дж.К. Основы управления финансами. – М.: Финансы и статистика, 2003. – С. 209. ↑

-

Тонких А.С., Остальцев А.С., Остальцев И.С. Приемы моделирования экономического роста предприятия. – Екатеринбург – Ижевск, 2012 – Издательство ИЭ УрО РАН. – С. 27-28. ↑

-

Росс. С., Вестерфилд Р., Брэдфорд Дж. Основы корпоративных финансов. – М.: Лаборатория базовых знаний, 2001. – С. 120. ↑

- «Понятие менеджмента. Менеджер и предприниматель.» (Менеджер. Функции менеджера. Требования, предъявляемые к менеджеру)

- «Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации)» (Сущность конкурентоспособности)

- Анализ бизнес-процессов ИП «Изюминка»

- Сущность и формы проявления инфляции (Природа инфляции)

- Система управления ООО «Синтез».

- Методы оценки организационных структур управления

- Порядок проведения приватизации(Общая характеристика приватизации имущества в Российской Федерации)

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов.

- Понятие и виды наследования (Общая характеристика наследования)

- «Субъекты малого предпринимательства» (ИСТОРИЯ И ОБЩАЯ ХАРАКТЕРИСТИКА СУБЪЕКТОВ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА)

- Финансовая политика и ее реализация в РФ (Финансовая политика и управление государственными финансами)

- Принципы эффективного контроля деятельности предприятия (Понятие управленческого контроля, его сущность)

Модель — устойчивый экономический рост

Cтраница 1

Модель устойчивого экономического роста имеет различные математические варианты в зависимости от используемых базовых показателей финансовой стратегии предприятия. Однако, учитывая, что все эти базовые показатели количественно и функционально взаимосвязаны, результаты расчета основного искомого показателя — возможного для данного предприятия темпа прироста объема реализации продукции ( т.е. объема операционной его деятельности) — остаются неизменными.

[1]

Все параметры модели устойчивого экономического роста изменчивы во времени и в целях обеспечения финансового равновесия предприятия должны периодически корректироваться с учетом внутренних условий его развития, изменения конъюнктуры финансового и товарного рынков и других факторов внешней среды.

[2]

Определение нейтрального технического прогресса по Хиксу значительно менее удобно для использования в моделях устойчивого экономического роста, чем определение Харрода.

[3]

Максимальный период безкризисного развития при достигнутом равновесном финансовом состоянии предприятия определяется периодом соответствия темпов прироста обьема реализации продукции их значениям, рассчитанным по модели устойчивого экономического роста. Любое отклонение от расчетных значений этого показателя приводит к потере предприятием состояния финансового равновесия.

[4]

Максимальный период безкризисного развития при достигнутом равновесном финансовом состоянии предприятия определяется периодом соответствия темпов прироста объема реализации продукции их значениям, рассчитанным по модели устойчивого экономического роста. Любое отклонение от расчетных значений этого показателя приводит к потере предприятием состояния финансового равновесия.

[5]

Максимальный период безкризисного развития при достигнутом равновесном финансовом состоянии предприятия определяется периодом соответствия темпов прироста обьема реализации продукции их значениям, рассчитанным по модели устойчивого экономического роста. Любое отклонение от расчетных значений этого показателя приводит к потере предприятием состояния финансового равновесия.

[6]

Стратегический механизм финансовой стабилизации представляет собой систему мер, направленных на поддержание достигнутого финансового равновесия предприятия в длительном периоде. Этот механизм базируется на использовании модели устойчивого экономического роста предприятия, обеспечиваемого основными параметрами его финансовой стратегии.

[7]