С этим файлом связано 12 файл(ов). Среди них: гост.docx, сайты.docx, тест.docx, kalaytanova_metodika_rassledovaniya_krazh.docx, Ответ_Банка_России.PDF, Практическое занятие 1.docx, Программная инженерия.docx, СР 1 ПиДИС.doc, МУ_ ЛР_ СР_ Строительные материалы_ 08.03.01_2021.doc, nagruzkaManual.pdf, ДР Лечение икусственно изменённой средой (2) ромашкина.pdf, курсач.pdf, лекции.pdf и ещё 2 файл(а).

С этим файлом связано 12 файл(ов). Среди них: гост.docx, сайты.docx, тест.docx, kalaytanova_metodika_rassledovaniya_krazh.docx, Ответ_Банка_России.PDF, Практическое занятие 1.docx, Программная инженерия.docx, СР 1 ПиДИС.doc, МУ_ ЛР_ СР_ Строительные материалы_ 08.03.01_2021.doc, nagruzkaManual.pdf, ДР Лечение икусственно изменённой средой (2) ромашкина.pdf, курсач.pdf, лекции.pdf и ещё 2 файл(а).

Показать все связанные файлы

Подборка по базе: план конспект.docx, список лекций и работ по ввс.docx, Практические задания для студентов 5121з и 5122з гр..docx, Конспект лекций Социальная психология 2022.doc, ПЛАН конспект 8 класс SOCIALISING.docx, План – конспект урока физической культуры в 6 классе Тема урока_, план — конспект урока Михалков Мой щенок.docx, Памятка для студентов.pdf, Приложение 4. Конспект урока.docx, Легкая атлетика. Курс лекций.doc

Тема 6. Принципы устойчивого развития организации и деловая

репутация организации

Цель изучить основные положения концепции устойчивого развития,

научиться оценивать состояния и уровни компании с позиции ее

устойчивого развития; овладеть методиками анализа социально значимых

проблем и процессов компании, угрожающих ее устойчивости, рассмотреть

формирование деловой репутации как фактор устойчивого развития

организации.

Ключевые слова: концепция устойчивого развития, фактор устойчивого

развития, устойчивое развитие, триединый итог, тройная цель

устойчивого

развития,

модель

«3Р», индикатор

устойчивого

78

развития, индекс устойчивого развития, индекса устойчивости Доу-

Джонса, деловая репутация , имидж организации, Гудвилл.

План лекции

1.

Становление и формирование концепции устойчивого развития компаний.

2.

Факторы устойчивого развития предприятия.

3.

Понятие, роль и сущность устойчивого развития компании. Модель тройной цели устойчивого развития для бизнеса.

1.Становление и формирование концепции устойчивого развития

компаний

Понятие «устойчивое развитие» стало широко распространенным после публикации доклада «Наше общее будущее», которое было подготовлено Международной комиссией по окружающей среде и развитию под руководством ООН в 1987 году.

Однако, считается, что устойчивое развитие как область научного исследования стало востребованным 60 лет назад по нескольким причинам.

Во-первых, появилась необходимость в аналитических подходах к возникшим в 1950-1960-е гг. задачам управления новыми масштабами и качеством роста компаний в США и странах Западной Европы в условия невиданного ранее давления внешних факторов. В те годы большие корпорации стали двигателями экономического роста некоторых развитых стран и всей мировой экономики в целом, что нашло отражение в концепциях устойчивого развития и непосредственно управления устойчивым развитием. Тогда же и появился интерес к вопросам: почему одни компании успешнее других? Как сделать определенную компанию более успешной?

Во-вторых, экономическая и прочие смежные с ней науки в те годы уже имели некий прогресс в ответах на поставленные вопросы. В

79 экономической науке главной причиной сложившегося положения дел было пренебрежение ролью менеджеров в микроэкономической науке. Как отмечал Р. Коуз, «экономисты склонны игнорировать главный вид деятельности фирмы — управление бизнесом, его конкурентоспособность».

В период 1950-1960-х гг. произошел решающий перелом с точки зрения приоритетов механизмов роста компаний в США и Европе. В последние полвека крупные корпорации, как правило, становятся таковыми не на основе простой эксплуатации эффекта от масштаба своего исходного бизнеса, а прежде всего посредством диверсификации.

Новаторскими теоретическими интерпретациями реалий в деятельности новых компаний были концепции структуры и корпоративной стратегии. Эти разработки оказались востребованы не столько в профильных научных исследованиях, сколько в учебных аудиториях школ бизнеса и консалтинговых фирмах.

Также сформировался новый раздел стратегического развития – конкурентные или бизнес- стратегии, посвященный ответу на вопрос, как компания конкурирует в конкретной отрасли или на конкретном рынке.

Концепция конкурентных стратегий была созвучна сформулированной американскими учеными в 1950-е гг. концепции маркетинга, в которой воплотился новый подход в отношениях компаний с рынками, ставший преемником традиционного сбыта. Этапную роль здесь сыграла статья Т.

Левитта «Маркетинговая миопия» (1960г.)- одна из первых попыток рассмотреть эффективность устойчивого развития фирмы в радикально новой и широкой перспективе ее маркетинговых стратегий. Схожими были взгляды П. Ф. Дракера, впервые предложившего в книге 1954г. «Практика менеджмента» считать главной целью компании- создание и удовлетворение потребностей клиентов.

В том же русле были постановка и обсуждение Дракером в работах

1950-х гг. почти не известной тогда проблемы «социальной ответственности бизнеса». Работы Дракера сыграли главную роль в формировании системных

80 представлений об устойчивом развитии компании в новых условиях послевоенной рыночной экономики.

Однако, признавая огромный вклад этих и других идей Дракера в последующее развитие менеджмента как профессии и области научных исследований, не следует толковать буквально его тезис о том, что в

«Практике менеджмента» впервые изложена «научная дисциплина менеджмента».

Мощным толчком к смене тогда чисто практической ориентации школ бизнеса США стала их резкая критика за пренебрежение научными исследованиями, содержавшаяся в докладах 1959г. комиссий Пирсона и

Гордона- Хауэлла (финансировавшихся фондами Форда и Карнеги) о состоянии национальной системы бизнес-образования в свете проблем международной конкурентоспособности страны.

С начала 1970-х гг. акцент стал быстро смещаться в сторону более аналитических и основанных на экономической теории исследований стратегий. Все это способствовало развитию как содержательных, так и институциональных основ самостоятельной научной дисциплины стратегического развития фирм, появление которого принято датировать серединой 1970-х гг.

В 1980-е гг. приоритеты исследований устойчивого развития фирм, главной опорой которых стала экономическая теория, сместилась с акцентирования оптимальной состыковки внутреннего потенциала фирмы с ее специфической окружающей средой на анализ источников устойчивых конкурентных преимуществ.

Выше были означены позиции зарубежной науки 60-1980-х гг., касаемые главным образом устойчивого развития фирм, под которой нередко подразумевается и крупная корпорация, вплоть до транснациональной корпорации. Вместе с тем в этот же период существовал и иной аспект теории стратегического управления, направленный на стратегическое планирование в масштабах экономики всего государства.

81

Такая ответственность проявлялась как на самом общем уровне, так и в конкретных проектах. ТНК развитых стран относительно легко признавали принцип социальной ответственности, однако часто наблюдался большой разрыв между декларированными общими принципами и их практической реализацией. ТНК легко шли лишь в основном на спонсирование отдельных проектов (часто с привлечением сторонней организации), которые приносили локальную выгоду и повышали их репутацию.

В 1992 г. в Рио-де-Жанейро прошла всемирная конференция по управлению окружающей средой и развитию, по результатам которой была принята декларация, содержащая 27 принципов. Первым принципом был

следующий: «Человек является центральным звеном при рассмотрении

вопросов устойчивого развития, которое ориентировано на охрану здоровья

и обеспечение полноценной жизни человека в гармонии с природой». С этого момента концепция устойчивого развития доминантой менеджмента компаний мирового уровня. Устойчивое развития- новая философия

развития общества, основанная на интеграции социальных, экологических и

экономических аспектов при принятии решений и в практической

деятельности, направленных на обеспечение жизнедеятельности будущих

поколений людей.

Дальнейшее развитие идей устойчивого развития привело в конце

1990-х гг. к идее создания в отдельных компаниях и бизнес- сообществах необходимых условий для совместной деятельности по охране природы и труда людей. В 1997 г. Дж. Элкингтон сформулировал тройную цель устойчивого развития для бизнеса: Люди, Планета, Прибыль (People, Planet,

Profit — три Р), причем именно в такой последовательности приоритетов.

В 1999 г. на всемирном экономическом форуме в Давосе генеральный секретарь ООН Коффи Анан обратился к лидерам бизнеса с посланием, которое было названо Глобальным соглашением (Global Compact) и содержало десять универсальных принципов взаимоотношений человека, общества, природы и бизнеса. В настоящее время большинство

82 международных компаний, оперирующих в мировом масштабе, объявили о своей приверженности Глобальному соглашению.

Таким образом, целевой блок современной компании, построенный на основе концепции устойчивого развития, призван обеспечить соблюдение баланса интересов бизнеса, людей, общества и, самое главное, будущих поколений. По существу, будущие поколения становятся важнейшей заинтересованной стороной компании наряду с потребителями, персоналом, партнерами и т.д. Естественно, необходимы соответствующие средства для решения этих задач на основе совершенствования внутрифирменных систем менеджмента.

2. Факторы устойчивого развития предприятия

Устойчивость формируется под воздействием комплекса факторов внутренней и внешней среды.

Фактор (от лат. factor — делающий, производящий) — причина, движущая сила какого-либо процесса, определяющая его характер или отдельные его черты [4]. Факторы — конкретные события и тенденции, сгруппированные по области необходимой информации, то есть по основным разделам исследования рынка.

Таким образом, факторы устойчивости — причины, которые могут

вызвать ее нарушение (повышение или снижение), классифицируемые в

зависимости от среды возникновения, характера и направления

воздействия, объекта воздействия и т.п.

Факторы можно подразделить по методам на: экономические и неэкономические (политические, правовые, экологические); по способам: факторы прямого и косвенного воздействия [2].

Их соотношение, взаимодействие, взаимосвязь исключительно важны и актуальны не только для отдельно взятых субъектов, но и для всей экономической системы. В определенные исторические периоды воздействие одних усиливается, других — ослабевает.

83

Способность предприятия преодолевать кризисы, побеждать в конкурентной борьбе, сохранять экономическую устойчивость во многом зависит от действия внутренней группы факторов — от состояния его внутренней среды.

Внутренняя группа факторов включает в себя цели, задачи, структуру, технологию, кадры предприятия. В странах со стабильной экономикой соотношение внешних и внутренних факторов складывается в пользу последних. Так, анализ банкротства предприятий в развитых странах показывает, что к банкротству причастны на 1/3 внешние и 2/3 внутренние факторы. Нет особой необходимости доказывать, что в условиях стабильной экономики основные помехи, мешающие развитию предприятия, как правило, заключены в сфере его собственной деятельности и содержат внутренние расхождения и противоречия по поводу целей предприятия, средств их достижения, ресурсов, методов организации деятельности и управления по достижению целей [5].

Факторы внешней среды имеют различные уровни и направленности воздействия. Возможно их разделение на три уровня: региональный, национальный и международный. По своей направленности факторы являются стабилизирующими или дестабилизирующими.

В последнее десятилетие возросло воздействие внешних факторов, особенно международного уровня дестабилизирующей направленности.

Воздействие факторов внешней среды в значительной мере делает менее устойчивой равновесие и стабильность субъектов хозяйственной деятельности, отраслей, ведет к росту зависимости от них национальной экономики в целом.

Факторы внешней среды национального и регионального уровня можно подразделить на две основные группы: прямого и косвенного воздействия.

Попытаемся провести классификацию факторов, влияющих на экономическую устойчивость предприятия.

84

Ранее предприятие рассматривалось как закрытая производственная система, и практически не учитывалось влияние окружающей среды на его развитие. Считалось, что внешняя среда практически не действует на предприятие, и научные изыскания в основном были направлены на исследование и совершенствование внутренней среды предприятия. Во времена административно-командной системы, централизованной плановой экономики с этим можно было согласиться. В условиях рыночной экономики предприятия уже не могут игнорировать влияние внешней среды.

Игнорирование внешней среды сегодня означает банкротство предприятия завтра.

Внешняя среда, которая непосредственно определяет устойчивость деятельности предприятия, влияет на предприятие посредством объективных и субъективных факторов. Действие каждого фактора может по-разному проявляться на эффективности работы предприятия. Помимо внешних факторов на устойчивость предприятия влияют факторы внутренней среды предприятия. Схема действия факторов внешней и внутренней среды предприятия на его устойчивое развитие представлена на рисунке 2.4.

Объективные внешние факторы — совокупность факторов внешней среды, имеющая прямое воздействие на функционирование и развитие предприятия. К данной группе факторов относят поставщиков трудовых, финансовых, информационных, материальных и пр. ресурсов, потребителей, конкурентов и т.д.

Национальное законодательство является одним из главных объективных внешних факторов, который оказывает влияние на развитие предприятия. Все правовые акты можно подразделить на три группы:

Федеральные правовые акты, правовые акты субъектов РФ, правовые акты местного самоуправления. Предприятия обязаны строго соблюдать нормативно-правовые акты всех уровней. Но как показывает практика, иногда законодательные акты не только разных уровней противоречат друг

85

Рис. 2.4. Факторы внешней и внутренней среды, влияющие на устойчивое развитие промышленного предприятия другу, вызывая неопределенность у производителя, но порой даже законодательство Федерального уровня дает противоречивое толкование.

Ресурсное обеспечение — совокупность материальных, трудовых и финансовых ресурсов, необходимых для деятельности предприятия. На каждом предприятии должен вестись строгий учет используемых и требуемых ресурсов, который позволит предприятию их наиболее эффективно использовать.

В состав материальных ресурсов входят сырье, материалы, оборудование, энергия, комплектующие, без которых невозможно произвести продукцию.

86

Народонаселение представляет собой основной контингент трудовых ресурсов предприятия. Одной из характеристик населения как производителя материальных благ является трудовой потенциал. Он включает совокупность различных качеств, определяющих трудоспособность населения. Эти качества связаны: со способностью и склонностью человека к труду, состоянием его здоровья, выносливостью, типом нервной системы; с объемом общих и специальных знаний, трудовых навыков и умений, определяющих способность к труду определенной квалификации; с уровнем сознания и ответственности, социальной зрелости, интересов и потребностей.

Финансовые ресурсы — наиболее значимый вид ресурса. Кредитные учреждения оказывают большое влияние на существование и развитие предприятий. Большинство предприятий на сегодняшний день испытывают острый недостаток оборотных средств и вынуждены привлекать заемные средства путем взятия кредитов. Для развития промышленности в целом по

России и регионам необходимо выработать политику льготного кредитования промышленных предприятий.

Партнеры — предприятия-партнеры оказывают значительное влияние на функционирование и устойчивое развитие предприятия. В условиях плановой экономики между предприятиями были заложены крепкие связи по поставке комплектующих. С распадом бывшего СССР, в условиях рыночной экономики, многие связи между предприятиями были разрушены и поэтому отличительным штрихом постприватизационного периода стал кризис в поставках между предприятиями, разрыв сложившихся устойчивых связей, вследствие чего многие предприятия либо прекратили свое существование, либо вынуждены были осваивать производство комплектующих у себя и искать новых деловых партнеров.

Предприятия-конкуренты являются одной из движущих сил развития предприятия. Именно конкуренция позволяет предприятию развиваться,

87 выпуская конкурентоспособную продукцию и предоставляя персоналу наиболее лучшие условия труда. В настоящее время возрастает конкуренция не только на товарных рынках, но и на рынках материальных и трудовых ресурсов. Конкурентная борьба существенно влияет на внутреннюю среду предприятия, особенно на организацию производства. Поэтому необходимо постоянно анализировать и повышать конкурентоспособность выпускаемой продукции, что позволит предприятию не только существовать, но и развиваться.

Потребители продукции в последнее время рассматриваются как один из самых значимых элементов внешней среды, влияющих на развитие предприятия. Во времена плановой экономики главной задачей предприятия было производство продукции в необходимых объемах, дальнейшая судьба товара производителя волновала постольку поскольку. В рыночной экономике именно от потребителя зависит благосостояние предприятия.

Внешняя среда посредством потребителей оказывает влияние на предприятие, определяет его стратегию.

На изменения в факторах прямого воздействия предприятие может реагировать двояко: оно может перестроить внутреннюю среду и проводить политику как приспособления, так политику активного или пассивного противодействия.

Субъективные внешние факторы — совокупность факторов внешней среды, имеющая косвенное воздействие на функционирование и развитие предприятия. Факторы косвенного воздействия играют роль фоновых факторов, увеличивающих или уменьшающих экономическую устойчивость.

К данной группе факторов относят состояние экономики, природные, социально-политические факторы и т.д. [3].

Политическая ситуация — значительным образом влияет на развитие предприятия, влияние этого фактора особенно сильно для России. От того, какая складывается политическая ситуация в стране, зависит приток инвестиций из зарубежных стран, открытие зарубежных рынков для

88 отечественных товаров. В стране политическая стабильность, прежде всего, определяется взаимоотношениями между государством и его гражданами и проявляется отношением государства к собственности, предпринимательству.

Экономическая ситуация — один из серьезных факторов, влияющих на развитие предприятия. Котировка акций отечественных предприятий на фондовом рынке, цены на энергоносители, курс национальной валюты, уровень инфляции, процентные ставки по кредитам являются показателями, отражающими состояние национальной экономики. На развитие предприятия большое влияние оказывает фаза развития экономики в стране.

Экономический подъем благотворно действует на повышение деловой активности, развитие предприятия, спад отрицательно.

Научно-технический прогресс — значительным образом влияет на такую сложную систему, как предприятие. Открытия в области «высоких» технологий, электроники, компьютерной техники, создание новых материалов позволили практически за считанные десятки лет кардинально изменить производство на предприятиях, позволив выпускать высококачественную продукцию значительно снизив затраты материальных и человеческих ресурсов. Бурное развитие научно-технического прогресса ставит перед современным обществом проблему занятости населения, но она будет решаться за счет развития новых сфер приложения человеческой деятельности.

Информационное обеспечение — необходимо выделить в отдельный фактор, т.к. важность информации за последнее время в связи с развитием современных коммуникационных систем без преувеличения огромна.

Современные предприятия буквально пронизывают информационные потоки. Данный фактор может относиться и к внешней среде и к внутренней среде предприятия (формируя информационную среду предприятия). От того, насколько эффективны внутренние потоки информации на

89 предприятии, насколько оно способно принимать и анализировать информацию из внешней среды, зависит его дальнейшее развитие.

К факторам косвенного воздействия предприятие вынуждено максимально приспосабливать свои цели, задачи, структуру, технологию, персонал.

Признавая глубокую и неразрывную связь факторов прямого и косвенного воздействия, их взаимообусловленность, следует отметить, что в те или иные периоды развития общества, особенно в период трансформации общественно-экономических отношений, зачастую детерминирующая роль принадлежит факторам косвенного воздействия (политическим, правовым, экологическим). Кардинальные изменения экономического курса, внедрение капиталистических экономических отношений в обществе стало результатом, прежде всего, воздействия политических факторов. Внедрение частной собственности, приватизация — одновременно форма и итог этого воздействия.

Внутренние факторы — факторы внутренней среды предприятия, оказывающие воздействие на его функционирование и развитие. Перечислим их:

Производство — сложный процесс, характеризующийся применяемым оборудованием, технологиями, квалификацией персонала. От того насколько совершенно оборудование и применяемые технологии, зависит качество выпускаемой продукции и, следовательно, ее конкурентоспособность.

Производство является основным внутренним фактором, определяющим экономическую устойчивость предприятия.

Особую роль в обеспечении экономической устойчивости предприятий играет система стратегического менеджмента. Стратегический менеджмент позволяет предприятию повысить эффективность управления, заложить основы стабильного развития бизнеса и, предусмотрев возможные негативные воздействия внешней среды, разработать меры противодействия.

Стратегия — это определение основных долгосрочных целей и задач

90 предприятия и утверждение курса действий, и распределение ресурсов, необходимых для достижения этих целей.

Финансы — от того, как происходит на предприятии планирование финансов, зависит привлечение инвестиций, пополнение оборотных средств, использование полученной прибыли и в целом развитие предприятия.

Организационную структуру следует рассматривать как систему, позволяющую рационально использовать людей, финансы, оборудование, предметы труда, площади предприятия.

Персонал — рассматривается как один из основных видов ресурсов, без которого невозможно функционирование предприятия. От квалификации персонала, от мотивационных стимулов напрямую зависит устойчивость деятельности предприятия и его устойчивое развитие.

НИОКР — научные исследования и организация конструкторских разработок оказывают значительное воздействие на развитие предприятия, позволяют предприятию идти в ногу со временем, совершенствуя технологии, повышая конкурентоспособность.

Способность предприятия преодолевать кризисы, побеждать в конкурентной борьбе, сохранять устойчивое развитие во многом зависит от действия внутренней группы факторов.

Факторы, зависящие от деятельности предприятия и влияющие на его устойчивое развитие, представлены на рисунке 2.5.

В процессе исследования выявлены ключевые факторы, влияющие на устойчивое развитие предприятия.

К факторам, не зависящим от деятельности предприятия, относятся:

общеэкономические, такие как уменьшение объема национального дохода, рост инфляции, замедление платежного оборота, нестабильность налоговой системы и регулирующего законодательства, снижение уровня реальных доходов населения, рост безработицы;

91

Рис. 2.5 Классификация факторов устойчивого развития предприятия

рыночные, такие как снижение емкости внутреннего рынка, усиление монополизма на рынке, существенное снижение спроса, рост предложения товаров-субститутов, снижение активности фондового рынка, нестабильность валютного рынка;

прочие, такие как политическая нестабильность, негативные демографические тенденции, стихийные бедствия, ухудшение криминогенной обстановки.

Таким образом, предложенная классификация факторов внутренней среды, влияющих на устойчивое развитие промышленного предприятия,

92 позволяет оценить состояние предприятия, выявить причины неустойчивого развития для дальнейшего выбора альтернатив стратегического управления.

3. Понятие, роль и сущность устойчивого развития компании.

Модель тройной цели устойчивого развития для бизнеса

В современном смысле понятие «устойчивое развитие» тесно связано с концепцией корпоративной социальной ответственности. Оно прочно вошло в сферу деятельности компаний и означает достижение гармонии с окружающим миром, включая акционеров, работников, природу и общество.

Под устойчивым развитием компании понимают такой вид добровольного

ведения бизнеса, который удовлетворяет не только экономическим

критериям, но и экологическим, социальным, этическим.

Понятие корпоративной устойчивости включает в себя три аспекта потребностей, известных как «триединый итог»:

•

экономическое процветание,

•

социальная справедливость,

•

повышение качества жизни, сохранение и воспроизводство природных ресурсов.

На рис. 2.6 показана структура модели триединого итога, в которой выделены три основных аспекта устойчивости – социальный, экономический и экологический.

Пересечение областей в модели образует четыре новых составляющих

– принципов:

•

терпимости – гармоничное развитие общества и окружающей среды;

•

справедливости – гармоничное развитие общества и экономики;

•

жизнеспособности – гармоничное развитие окружающей среды и экономики;

•

устойчивости – интеграция и достижение баланса между всеми областями.

93

Рис. 2.6. Структура модели триединого итога

Гармоничное развитие трех компонент модели в соответствии с этими принципами составляет суть устойчивого развития. Компании в процессе осуществления деятельности важно достигать этой гармонии.

Опираясь на модель триединого итога, Дж. Элкингтон (John Elkington) в 1997 г. разработал модель тройной цели устойчивого развития для

бизнеса, или модель «3Р»: Люди (People), Планета (Planet), Прибыль (Profit).

В этой модели:

•

люди – это социальная составляющая устойчивости развития, которая ориентирована на человека и направлена на сохранение стабильности социальных и культурных систем, в том числе на сокращение числа разрушительных конфликтов в обществе;

•

планета – это, с экологической точки зрения, целостность биологических и физических природных систем, которым необходимо обеспечить устойчивое развитие. Особое значение здесь имеет жизнеспособность экосистем, от которых зависит глобальная стабильность всей биосферы, поэтому в модели акцент делается на сохранение способностей к самовосстановлению и динамической адаптации таких систем к изменениям. Модель препятствует влиянию факторов,

94 сокращающих эту способность, таких как деградация природных ресурсов, загрязнение окружающей среды и утрата биологического разнообразия;

•

прибыль символизирует экономический подход к концепции устойчивого развития с точки зрения критерия максимизации совокупного дохода при условии сохранения совокупного капитала, обеспечивающего этот доход. Такой подход подразумевает оптимальное использование ограниченных ресурсов и применение экологичных природо-, энерго- и материалосберегающих технологий на стадиях добычи и переработки сырья, создания экологически приемлемой продукции, минимизации, переработки и уничтожения отходов.

Данные компоненты модели «3Р» являются столпами устойчивого развития компании. Между ними происходит постоянное взаимодействие, разрушение одного из них ведет к потере устойчивости состояния. Исходя из этого компаниям необходимо уделять одинаковое внимание повышению эффективности деятельности (прибыли), заботе о персонале, партнерах, клиентах (люди), разработке мероприятий по снижению негативного воздействия на окружающую среду (планета). Эта задача решается в рамках корпоративной социальной ответственности, которая является инструментом достижения устойчивого развития (рис. 2.7).

Рис. 2.7. Взаимосвязи модели «ЗР», корпоративной социальной

ответственности и корпоративной устойчивости

95

Практика показывает, что ориентация только на экономическую составляющую снижает эффективность деятельности компании.

Согласование элементов модели в рамках корпоративной социальной ответственности и обеспечение их сбалансированного развития является сложной задачей. Концепция устойчивого развития компании обеспечивает эффективный результат за счет влияния следующих факторов:

• роста имиджа и деловой репутации;

• развития прозрачности компании для общественности;

• повышения инвестиционной привлекательности за счет повышения доверия к компании;

• укрепления сплоченности трудового коллектива;

• социального вклада в устойчивое развитие региона присутствия и страны в целом;

• роста капитализации компании;

• повышения устойчивости за счет снижения рисков.

Определение параметров устойчивого развития, его систематизация достаточно важная задача. А. А. Бартлетт предложил законы и гипотезы устойчивого развития.

Законы устойчивого развития:

1. Ни рост численности населения, ни увеличение скорости потребления ресурсов не могут быть устойчивыми.

2. Чем больше численность населения и чем выше скорость потребления им ресурсов, тем труднее привести общество к состоянию устойчивого развития.

3. Время реакции населения на изменения его прироста равно продолжительности жизни одного человека от окончания детского возраста до конца жизни, то есть около 50 лет.

4. Средний уровень жизни населения находится в обратной зависимости от численности населения, которое может устойчиво существовать на данной территории (от её потенциальной емкости).

96 5. Для достижения устойчивого и желаемого уровня жизни необходимо, чтобы численность населения была меньше или равна потенциальной емкости территории.

6. Выгоды от роста численности населения и увеличения потребления ресурсов достаются немногим, затраты же ложатся на плечи всего общество

(трагедия всеобщего достояния).

7. Увеличение скорости потребления невозобновимого ресурса вызывает резкое снижение времени существования остающейся доли ресурса.

8. Когда затрачиваются большие усилия на повышение эффективности использования ресурса, получаемая выгода сравнима с дополнительной потребностью в ресурсе, возникающей вследствие прироста населения.

9. Когда скорость загрязнения превосходит самоочищающую способность окружающей среды, проще продолжать загрязнять, чем очищать среду.

10. Люди всегда будут в зависимости от сельского хозяйства, так что почва и другие возобновимые ресурсы будут всегда необходимы.

Гипотезы устойчивого развития (по А. Бартлетту):

1. Судя по среднему мировому уровню жизни 1994 года, численность населения земли превосходит её потенциальную емкость.

2. Рост численности населения — это самая большая и самая коварная угроза демократии.

3. Стоимость программ сокращения роста численности населения мала по сравнению со стоимостью самого роста численности населения.

4. Время, необходимое для планомерного перехода какой-либо страны к устойчивому развитию, возрастает пропорционально размерам населения и средней скорости потребления ресурсов на душу населения.

5. Стабильность общества это необходимое, но не достаточное условие устойчивого развития.

97 6. Бремя снижения уровня жизни вследствие роста населения и снижения ресурсов ложиться главным образом на плечи бедных.

7. Экологические проблемы не могут быть решены посредством увеличения скорости потребления ресурсов.

8. Состояние окружающей среды не может быть лучше предохранено посредством компромиссов.

9. К тому времени, когда перенаселенность и дефицит ресурсов станут очевидны для большинства людей, потенциальность экосферы уже будет превышена. И тогда будет слишком поздно думать об устойчивом развитии.

Современное содержание концепции устойчивого развития базируется

на пяти основных положениях:

• человечество потенциально может придать развитию устойчивый и долговременный характер для того, чтобы это развитие отвечало потребностям ныне живущих людей, не лишая при этом будущие поколения возможности удовлетворить свои потребности;

• возникшие ограничения в процессе эксплуатации природных ресурсов относительны. Они связаны с современным уровнем развития технологий и социальной организации, а также со способностью биосферы справляться с последствиями человеческой деятельности;

• жизненно важно удовлетворить элементарные потребности всех людей и всем предоставить возможность реализации благополучной жизни.

Без этого устойчивое продолжающееся развитие невозможно;

• необходимо согласовывать деятельность субъектов экономики, связанную с потреблением ресурсов с экологическими возможностями планеты, в частности в вопросах потребления энергии;

• рост численности населения необходимо согласовывать с меняющимся производственным потенциалом глобальной экосистемы Земли.

Следовательно, устойчивое развитие характеризуется состоянием динамического равновесия, т.е. оно относительно. Поэтому масштабы эксплуатации ресурсов, уровни капиталовложений, технологическое

98 развитие и институциональные изменения необходимо согласовывать не только с нынешними, но и с будущими потребностями человечества.

Вопросы для самоконтроля

1.

Концепция, основные факторы и принципы устойчивого развития организации при реализации корпоративной социальной ответственности.

2.

Деловая репутация как результат корпоративной социальной ответственности и как фактор устойчивого развития организации: формирование, оценка контактными группами, виды и проявление в гудвилле.

3.

Дайте определение деловой репутации. Сравните термины «деловая репутация» и «имидж».

4.

Индекса устойчивости Доу-Джонса.

5.

Раскройте значение понятий «положительная» и «отрицательная» деловая репутация.Охарактеризуйте внутренние и внешние составляющие деловой репутации.

Рекомендуемая литература

1.

Андреев А.А. Корпоративная социальная ответственность как фактор устойчивого развития региона./Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Челябинск, 2010г.

2.

Макеев В. Стратегия развития деловой репутации и ее влияние на имидж организации / В. Макеев // Власть – 2009. – № 3. – С. 52 – 56.

3.

Малеина М. Н. Личные неимущественные права граждан: понятие, осуществление, защита. — 2-е изд. — М: МЗ Пресс, 2001. – С. 244.

4.

Нацыпаева Е.А. Совершенствование механизма управления деловой активностью предприятия./ Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Саратов, 2012г.

5.

Савина Т.С. Влияние корпоративной социальной ответственности на деловую репутацию компании./Автореферат диссертации на соискание ученой степени кандидата экономических наук. – Великий Новгород, 2013г.

Цитировать:

Дробот Е.В., Макаров И.Н., Почепаев И.А. Концептуальные основы устойчивого развития в XXI веке: принцип триединства и подходы к оценке воздействия бизнеса // Лидерство и менеджмент. – 2020. – Том 7. – № 4. – С. 643-658. – doi: 10.18334/lim.7.4.110931.

Аннотация:

В статье проанализированы макроэкономическая и микроэкономическая концепции устойчивого развития. Особое внимание уделено подходам к определению устойчивого развития Всемирной Комиссии ООН по окружающей среде и развитию, компании Dow Jones, Общества по управлению человеческими ресурсами. Возможность оценки приверженности организации стандартам устойчивого развития рассматривается авторами с позиций концепции тройного критерия, или принцип триединства. В статье представлена авторская трактовка термина «устойчивая корпорация», а также уточнены понятия «экологическое благополучие», «социальное благополучие» и «экономическое процветание, которые, по своей сути, выступают составными элементами устойчивого развития.

Статья будет интересна специалистам в области управления человеческими ресурсами и устойчивого развития, а также всем тем, кто неравнодушен к будущему нашей планеты.

Ключевые слова: бизнес-лидер, концепция тройного критерия, корпоративная социальная ответственность, принцип триединства, устойчивая корпорация, устойчивое развитие, устойчивый рост

Введение

Как показывает опыт

последних лет, измерение успеха бизнеса только в категориях прибыли уже не

является актуальным. Успешный бизнес – это тот, который является не только

прибыльным, но и создает и поддерживает положительный имидж. Одним из

имиджеобразующих факторов, положительно влияющих на отношение общества к

компании, является применение принципов устойчивого развития, обеспечение

устойчивого роста.

Термин «устойчивое

развитие» в целом является еще более популярным: 1 480 918 публикаций

на портале ELIBRARY.RU (при этом всего 43 публикации вышло в 2020 г.). Если

ввести на портале ELIBRARY.RU поисковой запрос «устойчивый рост», то можно

обнаружить 882 433 публикации

(511 публикаций в 2020 г.). Можем ли мы говорить о том, что интерес к устойчивому

развитию снижается? На наш взгляд, такое «научное затишье» скорее обусловлено

переосмыслением новых рисков и угроз глобальной пандемии человечеству. Отметим

наиболее интересные, на наш взгляд, исследования, посвященные устойчивому

развитию. Факторы, цели и принципы устойчивого развития рассмотрены в научных

статьях Бакуровой Е.Н. [1] (Bakurova, 2018), Борковой Е.А., Изусовой

М.Р., Гематдиновой К.А. [2] (Borkova, Izusova, Gematdinova, 2019),

Нестеровой О.А., Пожарницкой О.В. [11] (Nesterova, Pozharnitskaya, 2018),

Сухановой Т.В. [17] (Sukhanova, 2019). Модели управления для

обеспечения устойчивого развития организации исследуются в работах таких

авторов, как Ермашкевич Н.С., Чибисова Е.С. [3] (Ermashkevich, Chibisova,

2019), Жапаралиева Ж.Ж. [4] (Zhaparalieva, 2018), Петренко Е.С.,

Денисов И.В., Кошебаева Г.К., Королева А.А. [15] (Petrenko, Denisov,

Koshebaeva, Koroleva, 2019), Старикова Е.А. [16] (Starikova, 2017).

Особенностям реализации принципов устойчивого развития на уровне отдельных

отраслей, хозяйственных комплексов и регионов посвящены исследования Козыревой Г.Ю.,

Волкова А.Д. [8] (Kozyreva, Volkov, 2019), Молчановой В.А. [10] (Molchanova,

2019).

Вместе с тем интерес

представляет исследование концептуальных подходов к оценке устойчивого развития

на макро- и микроуровне.

Целью нашего

исследования стала систематизация новейших подходов к определению концепции

устойчивого развития, выявлению основных элементов и показателей, с помощью

которых возможно оценить устойчивое развитие (с позиций бизнеса).

Научная новизна состоит

в следующем. Авторами предложено понятие «устойчивая корпорация», а также

уточнены понятия «экологическое благополучие», «социальное благополучие» и

«экономическое процветание», которые, по своей

сути, выступают составными элементами устойчивого развития.

Устойчивое развитие:

макроэкономическая и микроэкономическая концепции

Начнем с определения

устойчивого развития.

Хотелось бы сделать

несколько замечаний относительно одного из самых ранних определений устойчивого

развития. Оно было предложено в середине 1980-х годов Всемирной комиссией ООН

по окружающей среде и развитию, которую часто называют Комиссией Брунтланн (в

честь Гру Харлем Брунтланн, которая

занимала пост премьер-министра Норвегии и возглавляла Комиссию). В докладе

Комиссии за 1987 год под названием «Наше общее

будущее» основное внимание уделялось потенциальным последствиям экономического

роста для развивающихся стран. Комиссия под руководством Брунтланн представила

следующее определение устойчивого развития. Устойчивое развитие – это развитие, отвечающее потребностям настоящего

времени без ущерба для способности будущих поколений удовлетворять свои

потребности.

По нашему мнению,

проблема с этим определением заключается в том, что неясно, как можно измерить

устойчивое развитие.

Со временем концепция

устойчивого развития вышла за пределы экономического развития на уровне стран.

В 1999 году в дополнение к макроэкономической концепции появилось

микроэкономическое определение устойчивого развития. Это определение было

разработано компанией Dow Jones в качестве основы нового индекса устойчивого развития Доу-Джонса (Dow Jones Sustainability Index, DJSI) [20, 21].

Хотелось бы отметить,

что компания Dow Jones определила устойчивое развитие как бизнес-подход,

который обеспечивает создание акционерной стоимости в долгосрочном периоде,

используя возможности и управляя рисками, вытекающими из экономического,

экологического и социального развития. Корпорации – лидеры по показателям

устойчивого развития достигают долгосрочной акционерной стоимости, направляя

свои стратегии и менеджмент на использование рыночного потенциала продуктов и

услуг в области устойчивого развития и в то же время успешно снижая риски и

избегая дополнительных затрат в области устойчивого развития.

Важно подчеркнуть, что индекс устойчивого развития Доу-Джонса

основан на анализе показателей корпоративной экономической, экологической и

социальной эффективности, включая оценку корпоративного управления,

управления рисками, брендинга, снижения негативных последствий изменения

климата, стандартов цепочек поставок и трудовой практики. Идея разработчиков

индекса состоит в том, чтобы исключать из бизнес-сообщества компании,

деятельность которых не соответствует стандартам устойчивого развития и которые

действуют неэтичным образом.

На наш взгляд,

положительный аспект индекса устойчивого

развития Доу-Джонса в том, что он дает возможность оценить уровень

устойчивого развития и сравнить различные страны, отрасли и компании.

Вернемся к нашей

основной теме и рассмотрим тенденции и реалии устойчивого развития.

Сегодня устойчивое

развитие стало одной из самых мощных и значимых идей и концепций, стимулирующих

изменения в бизнесе. Эта концепция направлена на повышение осведомленности

руководителей предприятий и поощрение их приверженности устойчивому развитию.

Прежде всего, среди

основных тенденций современности важно отметить обострение некоторых наиболее

серьезных проблем человечества. Экологическая и социальная деградация – это трагические

реалии, характерные для многих частей земного шара. И эти тенденции,

по-видимому, будут обостряться и дальше, во многом из-за роста населения

планеты. Эксперты в области демографии прогнозируют, что население мира

вырастет с немногим более 7 млрд человек в 2012 году до примерно 9,3 млрд

человек к 2050 году [19] (Savitz,

Weber,

2013). Причем большая часть прироста будет приходиться

на крайне бедные регионы, природные ресурсы которых уже находятся на грани

истощения, а инфраструктура плохо подготовлена к такому росту. Например, во

второй половине XX века население Африки выросло более чем втрое – с 230 млн до

811 млн человек [19] (Savitz,

Weber,

2013). По прогнозам, к концу нынешнего столетия население

Африки вновь утроится и составит 2,4 млрд человек, причем только в Нигерии, как

ожидается, будет проживать около 730 млн человек – а это больше, чем население

всего европейского континента в соответствии с прогнозами [19] (Savitz,

Weber,

2013).

Экологические проблемы,

вызванные таким ростом, будут катастрофическими. Мегаполисы с населением от 10

до 25 млн человек, уже достаточно распространенные в таких азиатских странах,

как Китай и Индия, распространятся по всему земному шару, увеличивая

загрязнение воздуха и воды [19] (Savitz,

Weber,

2013). Вырубка лесов для производства древесины,

увеличения площадей сельскохозяйственных угодий, расчистки территорий для

строительства нового жилья для все возрастающего

миллиардного населения, вероятно, приведет к ускорению и без того высоких

темпов эрозии почв, опустынивания, наводнений, т.е. вызовет потери среды

обитания, что приведет к вымиранию тысяч видов и, возможно, нанесет серьезный

ущерб пищевой цепочке. Нехватка воды уже затрагивает огромное число людей во

всем мире: около двух миллиардов человек не имеют доступа к чистой питьевой

воде; аналогичное число людей не обеспечены нормальными санитарными условиями.

По мере того как число людей на планете будет увеличиваться, будут обостряться

и эти проблемы.

Вышеперечисленные

экологические проблемы идут рука об руку с

растущим перечнем сложных социальных и экономических проблем. После Великой

рецессии 2008–2009 годов в развитых странах произошло длительное замедление

экономического роста. А это оказывает еще большее давление на компании,

вынуждая их сокращать издержки и повышать эффективность. Социальная и

экономическая нестабильность сегодня усугубляется так называемым выходом из рецессии без создания рабочих

мест,

когда технологии замещают людей с беспрецедентной скоростью. Действительно,

непрерывное развитие технологий трансформирует одну отрасль за другой, в

результате образуются миллионы избыточных рабочих мест.

Мы живем в мире,

который, по-видимому, не имеет эффективного управления, но сталкивается с

глобальными экологическими и социальными проблемами, требующими действий.

Отчасти из-за отсутствия эффективной политической власти от корпораций все чаще

ожидают, что они будут приносить обществу пользу и играть позитивную роль в

формировании экологического, экономического и социального ландшафта. Таким

образом, здесь мы снова возвращаемся к вопросу о корпоративной социальной

ответственности.

Примером могут служить

усилия по оказанию помощи в связи с ураганом «Катрина», предпринятые различными

частными компаниями, такими как Walmart, запустившими программы поддержки,

включая аварийные поставки, за несколько дней до

того, как соответствующие меры были предприняты государственными структурами.

Другой пример. Не так давно компания Starbucks предприняла попытку собрать

деньги за счет пожертвований клиентов и направить их небольшим местным

предприятиям.

За годы, прошедшие с

момента представления обществу первых идей в области устойчивого развития Комиссией

Брунтланн и создания индекса устойчивого развития Доу-Джонса,

появились новые определения устойчивого развития. В некоторых из них больше

внимания уделяется аспектам устойчивого развития, связанным с человеческим

капиталом. Например, в исследовании, спонсируемом Обществом по управлению человеческими

ресурсами (Society for Human Resource

Management, SHRM), устойчивое развитие характеризуется как

обязательство организаций обеспечить баланс между своими финансовыми

показателями и вкладом в качество жизни сотрудников, общества в целом с учетом

экологически чувствительных инициатив [22]. Это определение немного отличается

от понятия устойчивого развития, используемого

в рамках индекса Доу-Джонса (DJSI). Индекс устойчивого развития Доу-Джонса

подразумевает, что для бизнес-лидеров экологические и социальные проблемы

вторичны по отношению к экономическим и что важность экологических и социальных

проблем заключается в возможностях, которые они предлагают для создания

акционерной стоимости через своевременное осознание рисков и возможностей, которые

они предоставляют. В дополнение к акценту на сотрудниках, представители SHRM

утверждают, что экологические, социальные и финансовые показатели должны быть

сбалансированы и не следует отводить ведущую роль какому-либо одному аспекту.

Конечно, сами бизнес-лидеры

должны решить, какое определение наиболее актуально и полезно для них и их

организаций. Но многие из тех, кто занимается изучением устойчивого развития и

придерживается его принципов, применяют другие термины, например, такие как

корпоративная социальная ответственность (КСО) и корпоративное гражданство [5, 7,

9, 12–14, 18] (Zaytsev, 2017; Kadnikova, Lobkov, 2018; Kravtsova, Matveeva,

2016; Pavlov, 2019; Sysoeva, Timokhina, Minina, 2017).

Корпоративная

социальная ответственность и устойчивая

корпорация

В начале ХХI

века произошло много событий. Усилилось экологическое, социальное и

экономическое давление на бизнес. Общество столкнулось с такими проблемами, как

глобальная рецессия, финансово-экономические кризисы, политические проблемы и

т.д. И вполне резонно предположить, что все вышеперечисленные проблемы выявили

хрупкость экономической платформы, на которой строится мировое процветание.

Нерешенные проблемы, обусловленные изменением климата, погодные катаклизмы – от

засух и ураганов до цунами, сокращение биологического разнообразия, вырубка

тропических лесов и постепенное исчезновение коралловых рифов, а также

сокращение запасов жизненно важных природных ресурсов – все это подчеркивает

неотложность экологических проблем, угрожающих планете.

К растущим рискам и

угрозам безопасности человеческого общества и благосостоянию населения во всем

мире относятся: постоянное недоедание и нищета, рост числа людей, страдающих ожирением и другими хроническими

заболеваниями, угроза новых пандемий, несоблюдение прав человека и т.д. В

совокупности эти тенденции ясно показывают, что правительства, международные и

некоммерческие организации не могут обеспечить будущее мира без посторонней

помощи.

Таким образом, разумно

говорить о том, что бизнес будет играть огромную роль в обеспечении свободы,

гуманности и справедливости в обществе, а также в том, чтобы наша планета

осталась пригодной для жизни будущих поколений. И от бизнеса ожидают, что он

будет играть именно ключевую роль в обеспечении устойчивого развития, т.е.

здесь мы говорим о возрастании роли корпоративной социальной ответственности.

Здесь можно ввести новое понятие – «устойчивая корпорация». Устойчивая

корпорация – это корпорация, которая создает прибыль для своих акционеров,

одновременно защищая окружающую среду и улучшая жизнь всех тех, с кем она

взаимодействует, т.е. это социально ответственная компания, осуществляющая свою

деятельность на принципах устойчивого развития.

Было бы справедливо

предположить, что идея устойчивого развития сейчас более важна, чем когда-либо

прежде. Короче говоря, мы живем в эпоху

устойчивого развития, с рисками и возможностями, которые ни один бизнес или

организация не могут позволить себе игнорировать.

Концепция тройного

критерия, или принцип триединства

Следует отметить, что

для многих первое, что приходит на ум при упоминании устойчивого развития, –

это окружающая среда. И вполне справедливо полагать, что такие вопросы, как

загрязнение окружающей среды, переработка отходов, изменение климата,

энергосбережение и водосбережение, а также рациональное использование природных

ресурсов, занимают важное место в повестке дня устойчивого развития бизнеса.

С нашей точки зрения,

устойчивое развитие – это нечто большее, чем окружающая среда. Не менее важна

социальная и экономическая устойчивость. И именно это объясняет, почему все

большее число организаций в настоящее время измеряют свои результаты в

соответствии с так называемой концепцией тройного критерия, или принципом

триединства (Triple Bottom Line, TBL),

которая дает возможность оценить экологическое и социальное воздействие

компании, а также ее экономические показатели.

По мнению Эндрю Савица

и Карла Вебера, концепция тройного критерия, или принцип триединства, дает

возможность оценить экономическое, экологическое и социальное воздействие

бизнеса [19] (Savitz,

Weber,

2013). В таблице концепция тройного критерия

представлена в упрощенном виде: в виде трех групп основных показателей, которые

могут быть использованы для отслеживания трех форм воздействия, которые

теоретически могут быть суммированы для расчета общего воздействия бизнеса в

каждой области.

Таблица

Концепция тройного

критерия, или принцип триединства: основные

показатели

|

Экологические показатели |

Социальные показатели |

Экономические показатели |

|

Выбросы загрязняющих веществ Углеродный след Практики рециклинга Водопользование |

Здоровье и безопасность* Влияние общества* Политика в области защиты прав человека* Ответственность за создание продукты |

Продажи, прибыли, доходность инвестирования Уплаченные налоги Денежные потоки Созданные рабочие места* |

|

Итого |

Итого |

Итого |

Примечание: Показатели,

отмеченные звездочкой (*), непосредственным образом связаны с процессами

управления человеческими ресурсами и продуктами.

Источник:

[19] (Savitz,

Weber,

2013).

Экологическая

направленность устойчивого развития связана с управлением

организациями таким образом, чтобы они защищали нашу природную среду и

ответственно распределяли ресурсы на будущее, чтобы отдельные компании,

общество и планета в целом могли продолжать процветать в будущем. Экологическая

устойчивость означает предотвращение экологических рисков, таких как риски

разлива нефти, загрязнения воздуха или воды отходами или производства

продукции, наносящей вред окружающей среде путем расходования ресурсов или

выбросов вредных веществ.

Экологическая устойчивость

также означает инвестирование ресурсов – как человеческого, так и

финансового капитала – в целях поиска новых возможностей для защиты и

восстановления окружающей среды. Другими словами, экологическая устойчивость

означает делать «меньше плохого» (doing «less bad»),

т.е. создавать наименее вредные для окружающей среды

продукты и услуги и совершенствовать внутренние практики и процедуры для

сокращения водопользования и отходов, и делать «больше хорошего» (doing «more good»),

т.е. находить способы улучшения и восстановления

качества воды, воздуха и других элементов окружающей среды, делая мир более

здоровым и благополучным местом. Поиск путей сокращения зависимости от

ограниченных ресурсов и использования возобновляемых ресурсов также является

важной частью управления экологической устойчивостью. Это создание экологического

благополучия.

Социальная

направленность устойчивого развития заключается в ведении

бизнеса таким образом, чтобы относиться к людям с уважением, справедливостью и

заботой об их благополучии, а также улучшать их жизнь материальными и другими

способами. Социальная устойчивость часто начинается с признания законных прав и

интересов многих заинтересованных сторон – не только акционеров, перед которыми

каждая корпорация несет определенные юридические обязанности, но и других лиц,

заинтересованных в деятельности организации, таких как клиенты, сотрудники,

поставщики, местные жители, правительственные учреждения, потребительские и

экологические организации, а иногда даже конкурирующие предприятия. Социальная

устойчивость требует избегать социальных рисков, связанных с бизнесом, таких

как нарушение прав работников, эксплуатация уязвимых групп населения или

участие в расовой или гендерной дискриминации.

Социальная устойчивость

также включает в себя соблюдение целого ряда законов и правил, регулирующих

обращение с людьми, решение разнообразных вопросов, начиная с обеспечения

безопасности продукции и соблюдения прав человека и заканчивая социокультурным многообразием персонала

и защитой частной жизни. Но, как и в случае с экологической устойчивостью,

социальная устойчивость выходит за рамки простого соблюдения требований. Она

направлена на восстановление и обновление социальной структуры путем

предоставления возможностей профессиональной подготовки и переподготовки,

медицинского обслуживания, больничного, отпуска по уходу за больными

родственниками и других льгот работникам и их семьям. Это создание социального

благополучия.

Здесь важно понимать

разницу между устойчивым развитием и традиционными формами благотворительности,

такими как волонтерство, филантропия и т.д.

Экономическая

направленность устойчивого развития включает два

направления. Первое предполагает внутреннюю направленность организации, ее

нацеленность на финансовый успех с точки зрения традиционных показателей

эффективности бизнеса, таких как рост акционерной стоимости, но с сильным

прицелом на обеспечение долгосрочной финансовой жизнеспособности, роста и

доходов, а не на максимизацию прибыли в краткосрочном периоде. Экономическая

устойчивость означает признание рисков, связанных с краткосрочным,

ежеквартальным планированием, и вместо этого предполагает работу по разработке

бизнес-стратегий, которые, вероятно, принесут долгосрочные экономические выгоды

заинтересованным сторонам. Эта часть экономической устойчивости тесно связана с

традиционным подходом к определению экономической эффективности корпорации на

основе точки безубыточности, нулевой прибыли при равенстве доходов и затрат.

Второе направление экономической устойчивости предполагает ориентацию на

внешние факторы. И именно в рамках этого направления основной упор делается на

создание экономических выгод для общества – например, через наем местных

работников, уплату налогов, работу с местными предприятиями, принадлежащими

национальным меньшинствам, женщинам или ветеранам [6] (Ibragimov, Adova,

2019). И это направление, на наш взгляд, можно назвать созданием экономического

процветания.

Можно отметить, что все

три элемента (или аспекта) устойчивого развития преследуют цель создания

предприятий, которые будут служить обществу в течение длительного времени, а

также решать конкретные деловые и организационные задачи. И конечно, между

всеми тремя элементами существуют тесные взаимосвязи. В некоторых случаях

конкретная деловая практика вносит свой вклад.

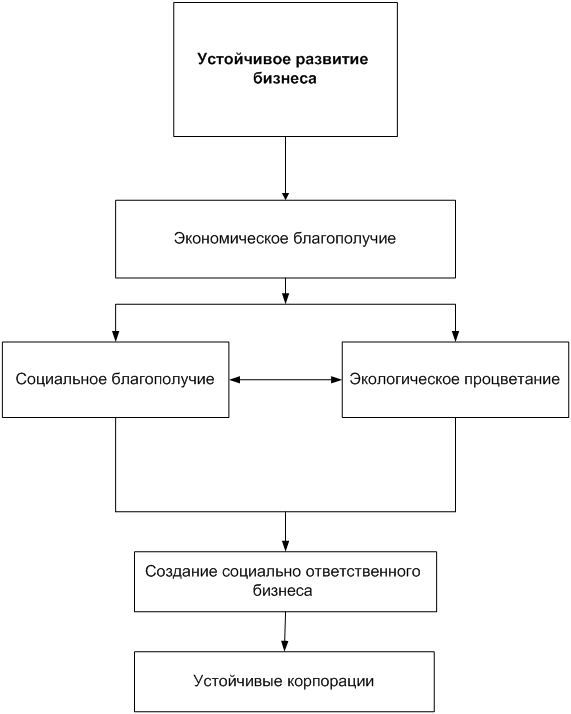

На рисунке представлен

авторский взгляд на концепцию устойчивого развития бизнеса с учетом трех

критериев оценки, а также возможностей образования устойчивых корпораций.

Рисунок. Устойчивое развитие бизнеса: три критерия на пути создания

устойчивых корпораций

Источник: составлено авторами.

По нашему

мнению, устойчивое развитие бизнеса возможно оценивать с позиций трех

критериев: финансово-экономического, экологического и социального, и здесь мы

абсолютно согласны с Эндрю Савицем и Карлом Вебером [19] (Savitz, Weber, 2013). Представляется, что финансовый критерий для любой коммерческой

организации по-прежнему будет иметь решающей значение, поскольку именно он

позволяет оценить основные результаты деятельности организации с позиции

прибыли, рентабельности, безубыточности. Более того, не обеспечив достижение

бизнесом запланированных уровней финансовых показателей, говорить о социальных

и экологических целях, о социальном и экологическом процветании представляется

весьма проблематичным. Поскольку если бизнес находится на пороге выживания, то

где ему взять средства на реализацию социальных и экологических программ?

Представляется, что кризис, спровоцированный пандемией COVID-19 в 2020 г., ставит

перед бизнесом новые вызовы. Абсолютно каждому предпринимателю, независимо от размеров его компании,

предстоит ответить на вопросы:

Как

сохранить компанию?

Как

сохранить сотрудников?

Как

сохранить сотрудников?

Но это

цель уже абсолютно другого исследования.

Тем не менее крупнейшие бизнесмены XXI в. видят будущее мира и связывают успехи

предпринимательской деятельности именно с экологической устойчивостью и

социальными программами, прежде всего

для своих сотрудников (это и Илон Макс, и Чарльз Брэнсон и др.). Например,

именно Ч. Брэнсон утверждает, что «будущее мира связано с экологической

устойчивостью и что наилучшие возможности открываются в разработке электромобилей

и экологичных видов топлива» [23] (Brenson R., 2015).

В заключение хотелось бы отметить, что для оценки устойчивого

развития бизнеса с помощью обозначенных выше критериев для каждого из них

необходимо разработать широкий набор показателей, установить пороговые

значения, а в дальнейшем речь может идти о разработке интегрального показателя

устойчивого развития бизнеса.

Заключение

Современный

бизнес-лидер, занимающийся управлением персоналом или любой другой

деятельностью, должен иметь четкое представление о каждом из трех аспектов устойчивого развития, понимать их взаимосвязь и

определять, как они связаны с общей стратегией организации, чтобы быть готовым

к новым вызовам XXI века.

Эти три элемента лежат

в основе принципа триединства, или концепции тройного критерия. Эта концепция

дает ответ на вопрос: как можно определить и измерить устойчивое развитие на

операционном уровне?

Идея состоит в том, что

организациям, которые традиционно оценивали свой успех с точки зрения прибыли, предлагается дополнить

финансово-экономический критерий двумя другими: экологическим и социальным.

Кроме того,

традиционные финансовые показатели, по нашему мнению, следовало бы расширить так, чтобы была возможность отразить

экономические выгоды, создаваемые для общества и других заинтересованных сторон

благодаря практике управления на принципах устойчивого развития и долгосрочному

прогнозированию. Положительные, сбалансированные результаты по всем трем

направлениям устойчивого развития имеют важное

значение для долгосрочного (то есть устойчивого) успеха в XXI

веке, а системный сбой в любом из них, вероятно, ослабит и, возможно, даже

разрушит организацию, если не сразу, то в долгосрочной перспективе.

С каждым годом этика все глубже проникает в бизнес и становится его неотъемлемой частью. Она представляет собой свод правил, которые основываются на традиционных человеческих ценностях, которых придерживаются члены организации. Этика бизнеса распространяется на клиентов, работников компании и ее партнеров.

Само слово «этика» обычно употребляется в двух смыслах. В первом, этика — это область знания, научная дисциплина, изучающая мораль и нравственность. Во втором, под этикой понимается совокупность нравственных правил в той или иной сфере поведения человека или организации. Этика предпринимательства не может возникнуть по собственному желанию. Ее формирование — достаточно сложный и медленный процесс. Тем не менее, в наше время бизнес-этика это далеко не пустой звук.

Этика современного бизнеса включает:

- Общечеловеческие ценности. Это производство тех или иных благ, забота о служащих, создание рабочих мест. Если мы говорим о покупателях, то компания проявляет свою этику в качестве товара, справедливой цене и честности в рекламе. Более того, этичным отношение должно быть к инвесторам, акционерам и партнерам.

- Макроуровень. Он имеет отношение к той отрасли, в которой находится компания. Это соблюдение рыночной конкуренции и отсутствие дискриминации на рынке труда.

- Мировой уровень. Соблюдение этики в отношениях с клиентами, поставщиками, персоналом и так далее.

Человек, занимающийся бизнесом, должен выработать в себе одну привычку: все моменты, с которыми он сталкивается в своем бизнесе, бизнесмен должен рассматривать не только с позиции собственной выгоды, но и с позиции соблюдения нравственных норм.

Концепция тройного критерия

В 1994 году американский экономист и предприниматель Джон Элкингтон предложил свою концепцию тройного критерия (Triple bottom line) в бизнесе. Она утверждает, что бизнес должен строиться на трех столпах устойчивого развития — это планета, люди и прибыль. И если с последним все понятно, то два других столпа попросту игнорируются многими бизнесменами и их компаниями.

1

Люди

Бизнес должен быть честен перед людьми, занятыми работой в этой организации, сообществом и регионом, в котором компания строит свой бизнес. Компания должна организовать свой бизнес таким образом, чтобы прибыль, хорошие условия труда и интересы инвесторов были взаимосвязаны.

2

Планета

Бизнес-компания должна не только не приносить вреда планете, но еще и выделять некоторые средства на природоохранную деятельность. Если избежать нанесения вреда не получается, желательно его хотя бы максимально минимизировать. Компания должна с осторожностью использовать энергию и невозобновляемые ее источники, сократить производственные отходы и сделать их менее токсичными. Организация должна оставить как можно меньший экологический след от своей деятельности.

На данный момент во многих странах утилизацией отходов занимаются либо правительственные, либо общественные организации.

Данная линия концепции имеет схожие черты с так называемым эко-капитализмом. Это движение «зеленых», целью которых является сохранение планеты в чистоте и порядке.

3

Прибыль

Подавляющее большинство частных компаний создаются ради получения прибыли и в этом нет ничего зазорного. Прибыль является показателем здоровья компании. И все же концепция тройного критерия указывает, что прибыль не должна ставиться непременно выше двух остальных столпов. Жажда наживы может привести к экологическим катастрофам и обману людей (будь то рабочие, клиенты или партнеры). И если компания не хочет получить большие иски, она должна выработать свою четкую стратегию, по которой увеличение прибыли компании не будет означать нарушение нравственных и общечеловеческих норм.

Впрочем, у концепции тройного критерия есть свои критики.

Критика концепции тройного критерия

- Когда компания применяет данную концепцию, основанную на социальном, экологическом и экономическом развитии, она забывает о четвертом измерении — времени. Любой компании крайне сложно продумывать свою стратегию, учитывая что у каждого действия есть совершенно разные последствия — краткосрочные, средние и долгосрочные.

- Движение «зеленых» и данная концепция могут привести к еще одной Великой депрессии с очень печальными последствиями. Настолько печальными, что даже токсичные отходы могут показаться мелочью по сравнению с голодом, падением мировой экономики и войнами. В этом случае критики сходятся на том, что должно быть необходимое зло — на данный момент можно обеспечить любыми товарами и продуктами все человечество, а именно это и является самой важной задачей. Концепция тройного критерия приводит к подорожанию товаров и это бремя ложится именно на плечи обычных людей. А в худшем случае может привести к закрытию предприятий и мировому кризису.

- Многие считают, что добиться равновесия на трех столпах чрезвычайно тяжело, если не невозможно. Особенно, если это не огромная корпорация. Слишком много условий ставится перед организациями, поэтому приходится чем-то жертвовать. Если множество средств идет на экологические нужды, значит страдают работники компании, и наоборот. Это все может привести в банкротству и тогда множество людей окажется на улицах.

Как видим, здравое зерно есть как в самой концепции, так и в ее критике, поэтому тяжело принять ту или иную сторону. Если у вас есть мнение на этот счет, поделитесь им в комментариях.