Чем больше у инвестора в собственности акций, тем больше у него возможностей. Что может обычный миноритарий? Разбираемся с экспертами

Акционерное общество — компания, уставный капитал которой делится на определенное число акций. Собственность, по сути, нарезается на небольшие доли и продается — таким образом, владельцев этого общества становится много. Но не все они равноправны. По большому счету, разделение проходит по принципу: у тебя акций больше всех — ты мажоритарий, остальные оказываются миноритариями. Однако даже обладатель одной акции как законный акционер имеет свои права.

-

Кто это

-

Отличия

-

Права

-

Как их защитить

Кто такой миноритарий

Миноритарии — это акционеры, владеющие небольшим количеством обычных или привилегированных акций, достаточно и одной. Ценные бумаги можно либо купить, либо получить в наследство или в подарок.

Привилегированные акции обычно не дают права участвовать в голосовании и влиять на решения компании. А вот миноритарий, который владеет обыкновенными акциями, может принимать участие в собраниях акционеров. Таким образом, у него есть некоторые возможности влиять на судьбу компании. С другой стороны, его пакета акций недостаточно, чтобы принимать значимые для общества решения, но если миноритариев с определенной позицией много, то их голос может повлиять на общий результат голосования.

В России взаимоотношения акционеров внутри компании определяет Федеральный закон 208-ФЗ «Об акционерных обществах». Однако четкого разграничения, с каким количеством акций инвестора можно отнести к миноритарию, в нем нет. И в целом в российском праве отсутствует определение миноритария как таковое, отмечает Татьяна Невеева, партнер, руководитель практики M&A и реструктуризации бизнеса юридической компании BGP Litigation.

Как правило, речь идет о пакетах менее 50%, но такое применение термина «миноритарий» актуально, если у компании есть мажоритарий, то есть акционер с гарантированным контрольным пакетом бумаг (50% + одна акция), отмечает она. «В тех же случаях, когда, например, у компании достаточно большой процент акций торгуется на бирже и ни один из акционеров не владеет более чем 50% акций, даже обладатель сравнительно небольшого пакета может рассматриваться как мажоритарий в сравнении с другими акционерами, то есть как лицо, имеющее наибольший вес при голосовании на общих собраниях», — поясняет Невеева.

Чем миноритарий отличается от мажоритария

Различие между этими двумя участниками акционерного общества простые. У мажоритария наибольший пакет акций, который дает ему приоритетные права в управлении компанией. Миноритарии же, в свою очередь, владеют меньшими долями, от одной акции до 49% пакета, говорит Невеева. Таким образом, у них ограниченные возможности по влиянию на принятие компанией решений.

Например, Сбербанк выпустил почти 21,6 млрд обыкновенных и 1 млрд привилегированных акций. Если бы каждый инвестор «Сбера» владел одной бумагой, то у банка было бы более 22 млрд акционеров. Но контрольный пакет этих акций (50% + одна) с 2020 года принадлежит государству. Таким образом, именно он мажоритарий «Сбера». Все остальные акции находятся в обращении, и количество акционеров постоянно меняется. Все они миноритарии, ведь приобрести больше акций, чем имеет мажоритарий, в этом случае невозможно.

Будучи крупнейшим акционером, мажоритарий имеет право влиять на политику компании, в том числе по вопросам выплаты дивидендов или выделения финансов на определенные направления бизнеса. Это может вызвать конфликт интересов с миноритариями. Владельцы меньших пакетов акций, как правило, заинтересованы в прибыли, например в регулярной выплате дивидендов. Они инвестируют в компанию в том числе и для того, чтобы получать пассивный доход. Однако обладателям крупных пакетов акций может быть важнее долгосрочная перспектива, они могут быть заинтересованы во вложениях в расширение бизнеса или привлечение новых клиентов, на что захотят потратить полученную прибыль.

Инвесторы на годовом собрании акционеров Berkshire Hathaway, которое прошло в городе Омаха, штат Небраска, 30 апреля 2022 года

(Фото: Scott Olson / Getty Images)

Права миноритарного акционера

Закон определяет базовые права для всех владельцев акций компании. Но есть также права, которые получают лишь те, у кого 25% акций и более, вне зависимости от того, являются ли эти акционеры мажоритариями. Различаться также могут возможности владельцев привилегированных акций.

К базовым правам можно отнести участие в деятельности компании и возможность подавать запросы на ознакомление с документацией и отчетностью. Однако даже в этом есть определенные разграничения.

Владение даже одной обыкновенной акцией дает инвестору возможность принять участие в собрании акционеров, напоминает аналитик инвесткомпании «Фридом Финанс» Елена Беляева. «Для участия в собрании нужно подать заявку до даты закрытия реестра, утвержденной советом директоров компании. На собрании руководитель компании делает доклад о достигнутых успехах, а также прорисовываются планы и перспективы компании на текущий год и на более удаленные периоды. Инвесторы могут из услышанного сделать выводы о целесообразности инвестирования в акции компании», — отмечает она.

Из-за пандемии COVID-19 собрания начали проводиться дистанционно, как и голосование. Президент России Владимир Путин подписал закон, который разрешает проводить годовые собрания акционеров заочно и в 2022 году по решению совета директоров. В частности, по вопросам об избрании совета директоров, ревизионной комиссии, утверждения аудитора, а также выплаты дивидендов по итогам года.

Что касается голосования, здесь есть нюансы. Обычно у компаний все обыкновенные акции голосующие, а привилегированные — неголосующие, предупреждает Беляева. Но возможны другие распределения, которые будут указаны в уставе компании. Кроме того, в США и других странах существуют и иные классы акций. «Бывает, что компания выпускает акции различного класса: А, В и С, и в каждом классе свои права голоса. Например, у компании Alphabet акции класса А имеют один голос, класса В — десять голосов, а класс С вообще не голосует», — рассказывает аналитик.

Права миноритариев в зависимости от доли в компании:

-

все акционеры имеют право на получение дивидендов, но в зависимости от типов акций их размер может быть разным;

-

каждый владелец акций компании имеет право на компенсацию при ее ликвидации. Приоритет отдают кредиторам — банкам и владельцам облигаций, а требования акционеров удовлетворяются в последнюю очередь. Миноритарии с обыкновенными акциями будут последними, и зачастую активов компании-банкрота не хватает для погашения всех обязательств;

-

любой акционер может запросить документацию относительно реестров участников общества и бухгалтерскую отчетность. Но обычно у публичных компаний эта информация и так находится в открытом доступе;

-

если у вас 1% и более акций, вы можете ознакомиться с реестром акционеров, оспорить крупную сделку или сделку с заинтересованностью, а также взыскивать с членов совета директоров убытки через суд. Более того, в последнем случае необязательно, чтобы этот 1% принадлежал одному акционеру. Несколько миноритариев могут объединиться, и если их совокупный пакет превышает 1%, они могут обратиться в суд. «Для любого стратегического инвестора первая цель — это 1%», — говорит Беляева;

-

если у вас 2% и более, вы можете вносить свои вопросы на повестку дня и предлагать собственных кандидатов в управление. Это уже реальная возможность принимать участие в управлении акционерным обществом, отмечает Беляева;

-

с 10% и более можно потребовать проведения внеочередного собрания акционеров или запросить финансовую проверку;

-

акционеры, у которых есть пакет из четверти всех акций, могут знакомиться с документами бухгалтерского учета — например, первичными документами и регистрами, указывает Невеева. Такие документы подтверждают сделки налогоплательщика;

-

при покупке 25% бумаг акционер должен одобрить сделку в Федеральной антимонопольной службе (ФАС) России, если до этого у покупателя их не было либо было менее 25% голосующих бумаг компании. Кроме того, согласовывать сделку с ФАС нужно в том случае, если суммарная стоимость активов участников сделки превышает ₽7 млрд либо суммарная выручка за последний календарный год свыше ₽10 млрд и сумма активов — более ₽800 млн. Однако в середине июля президент подписал закон, который разрешает не согласовывать с ФАС сделки с акциями и долями коммерческих организаций, суммарная стоимость активов которых составляет от ₽800 млн до ₽2 млрд;

-

доля в 25% + одна акция называется блокирующим пакетом. Этого количества часто бывает достаточно для того, чтобы принимать значимое участие в управлении компанией.

День инвестора «Норникеля», 2016 год

(Фото: nornickel.ru)

Защита прав миноритариев

Учитывая, что у миноритариев прав и возможностей в отношении компании не так уж много и они нередко ограничены, существуют специальные заградительные инструменты, которые призваны защитить их от действий мажоритариев. Чаще всего те стараются так или иначе надавить на обладателей меньших пакетов либо вынуждая их продать свои доли, либо проголосовать за нужное решение на собрании акционеров.

-

Если миноритарий не согласен с предлагаемой сделкой, он имеет право потребовать выкупить его долю;

-

Закон об акционерных обществах защищает права миноритариев от размытия их долей при увеличении уставного капитала, то есть выпуска новых акций, отмечает Невеева. Акционеры имеют преимущественное право покупки новых бумаг компании при эмиссии пропорционально количеству принадлежащих им акций. В случае же нарушения преимущественного права акционера эмиссия может быть приостановлена, признана несостоявшейся или недействительной;

-

Каждый раз, когда один из инвесторов покупает более 30%, 50% и 75% акций компании, он обязан предложить миноритариям выкупить их доли. Таким образом, закон позволяет акционерам вернуть вложенные инвестиции, если они не согласны на нового мажоритария;

-

Для некоторых решений требуется не менее трех четвертей голосов. Например, для изменения устава или согласования сделки, сумма которой больше половины стоимости активов компании. В этот момент миноритарии могут объединиться, чтобы защитить общие интересы;

-

Кумулятивное голосование. При нем голоса распределяются пропорционально долям в компании, и все их можно отдать за аналогичную долю совета директоров. Например, владелец 15% акций может выбрать 15% совета.

Интересы миноритариев защищают сами владельцы миноритарных пакетов, считает Невеева. Например, в случае когда мажоритарий начинает управлять обществом в своих интересах, игнорируя интересы миноритариев, последние могут обратиться в суд.

Типичный пример притеснения миноритарных акционеров — увеличение уставного капитала с целью размытия доли одного из миноритариев. По словам Невеевой, в подобном деле суд вставал на сторону истца. Увеличение уставного капитала могут признать недействительным, если мажоритарий не доказал необходимость финансирования общества именно за счет него.

«Единственный способ защититься миноритариям — объединиться и получить минимально необходимую долю для получения документов и воспользоваться этим правом», — отмечает адвокат, партнер ООО «Правовая группа» Владимир Шалаев.

Невеева добавляет, что если миноритарию принадлежит не менее 2%, но компания неправомерно отклонила предложенный им вопрос в повестку общего собрания акционеров, то он может обратиться с жалобой в Банк России. Регулятор вправе привлечь акционерное общество к ответственности. Кроме того, миноритарий может обратиться в суд и обязать компанию включить его вопрос в повестку, если ее отказ не обоснован, указывает юрист.

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Миноритариями и мажоритариями называют инвесторов, имеющих разные доли акций в компании. От размера этой доли зависит способность владельца акций влиять на судьбу акционерного общества. В этой статье мы рассмотрим и сравним права миноритарных и мажоритарных акционеров России и США.

Миноритарии и мажоритарии в России

Мажоритарий («majorite» в пер. с франц. «большинство») — это владелец крупного акционерного пакета отдельного АО, единолично управляющий компанией или заметно влияющий на ее политику. Миноритарий («minorite» в пер. с франц. «меньшинство») — рядовой инвестор, владеющий небольшим количеством бумаг и практически не оказывающий влияния на акционерное общество.

Сами термины миноритариев и мажоритариев в российском законодательстве отсутствуют. Данных понятий нет ни в Гражданском кодексе РФ, ни в законе от 26.12.1995 № 208-ФЗ «Об акционерных обществах». Акционеров различают по количеству и виду акций, находящихся у них в собственности, однако четкой границы между мажоритарным и миноритарным пакетами не существует. Она устанавливается индивидуально, так как АО различаются по числу акционеров, положениям устава, наличию акционерного соглашения и т.д.

Держатель контрольного пакета является мажоритарным акционером и уже может принимать ключевые решения по развитию бизнеса. Например, около 77% ПАО «Северсталь» косвенно владеет А. Мордашов, он же управляет компанией. Порядка 20% акций Северстали находятся в свободном обращении и ими владеют миноритарии.

Стоит отметить, что мажоритариев может быть несколько и иногда контрольные права получает обладатель 10-20% ценных бумаг. Например, крупнейшим пакетом ПАО «Магнит» на сегодня владеет банк ВТБ — 17,3%, на втором месте «Марафон групп» А. Винокурова — 13,8%. Остальные ценные бумаги Магнита принадлежат рядовым акционерам и могут быть куплены на бирже.

⚡ Второй по значимости пакет акций является блокирующим. Он дает право на отклонение решений, принятых советом директоров, и должен составлять не менее 50% от контрольного пакета.

Мажоритарием и миноритарием может выступать как физическое лицо, так и юридическое: группа компаний, инвестиционный фонд, а также государство. Полномочия Российской Федерации, как акционера, осуществляют органы власти. Так, Росимущество является держателем почти 90% обыкновенных акций ПАО «Россети», почти 40% – ПАО «Газпром».

Основные права мажоритарных и миноритарных акционеров в РФ

Базовые права акционеров закреплены в ФЗ № 208 «Об акционерных обществах». Все владельцы акций вправе получать дивиденды, владеть бизнесом на долевой основе и иметь право на компенсацию своей доли АО при его ликвидации. Возможность влияния на собрании акционеров зависит от доли акций инвестора.

В случае банкротства АО все акционеры получают право на долю имущества только после кредиторов компании, в частности владельцев облигаций. Владельцы привилегированных акций имеют преимущество перед держателями обычных долевых бумаг, которые таким образом оказываются на третьей линии задолженности по ценным бумагам.

На практике, особенно в России, банкротство АО оставляет миноритарных акционеров практически без шансов даже на минимальную компенсацию средств. У владельцев пакета акций шансов больше.

С другой стороны, миноритарии отвечает за деятельность общества не больше, чем в размере цены купленной акции. Другими словами, они не могут потерять больше стоимости покупки. Исключением является банкротство юридического лица, вызванное действием или бездействием акционеров: в этом случае владелец акции несет субсидиарную ответственность по обязательствам общества.

Как показывает российская судебная практика, реальную ответственность могут нести только мажоритарии, т.е. собственники контрольного пакета акций. Прецеденты редки, разбирательства длятся долго. Примером служит дело №А07-17182/2010, где судом было вынесено удовлетворительное решение по требованию взыскания денежных средств с учредителя общества и по совместительству единственного акционера. Оно было закрыто только через пять лет.

Как правило, мажоритарные акционеры имеют не менее 30% обыкновенных акций. Такая доля позволяет оказывать влияние на решения общего собрания и является минимальным порогом по добровольному выкупу акций, предлагаемым миноритариям по оферте. Владельцы блокирующего пакета не менее 25% относятся к мажоритариям при условии отсутствия собственника контрольного пакета.

ИМУЩЕСТВЕННЫЕ ПРАВА МАЖОРИТАРИЕВ:

- право на участие в распределении балансовой прибыли;

- право на получение части имущества при ликвидации АО или суммы, соответствующей стоимости имущества (п.1 ст. 67 ГК РФ);

- право на приобретение или отчуждение ценных бумаг

НЕИМУЩЕСТВЕННЫЕ ПРАВА МАЖОРИТАРИЕВ:

- право на участие в управлении делами компании и получение сведений о ее деятельности;

- право на контроль финансовой деятельности АО (п.1 ст. 65.2 ГК РФ)

Владелец более 95% обыкновенных акций компании вправе выдвинуть требование о покупке оставшихся бумаг. Это называется принудительным выкупом, для которого не требуется согласие тех, у кого выкупаются акции (но они могут попробовать оспорить цену выкупа). Аналогичное требование могут направить и сами миноритарии, если недовольны политикой компании.

Права акционеров также содержатся в уставе, корпоративном договоре или акционерном соглашении. При необходимости в соглашении конкретизируют, как держатели акций будут реализовывать свои права. Например, мажоритарии могут ограничить продажу ценных бумаг до определенного момента или без наличия нужного процента голосов.

Права миноритария возникают даже при владении одной единственной ценной бумагой. Чем больше доля акций, тем шире перечень привилегий.

Крупные мажоритарии российского рынка

Большая часть акционерных обществ в России принадлежат одному ключевому мажоритарию. Доля крупнейших влиятельных акционеров варьируется от 30% до 95%. В таблице ниже приведены примеры некоторых основных акционеров (физических лиц), как положительно, так и отрицательно взаимодействующих с рядовыми инвесторами.

| Владельцы активов | Основной актив | Репутация в настоящий момент |

| Вагит Алекперов | ПАО «Лукойл» | Хорошая репутация, наличие крупных иностранных фондов |

| Сулейман Керимов | ПАО «Полюс» | Выплата дивидендов, выкуп акций, выставление оферт |

| Владимир Лисин | Группа НЛМК | Отсутствие сомнительных движений, выставление оферт |

| Михаил Фридман | Консорциум «Альфа-Групп» | Положительная репутация |

| Александр Абрамов | ПК «Евраз» | С 2011 года нестабильно выплачивались дивиденды в подконтрольной компании «Распадская» |

| Владимир Евтушенков | АФК «Система» | Невыплата дивидендов, несоблюдение дивидендной политики |

| Алексей Мордашов | ПАО «Северсталь» | Проблемы с выплатой дивидендов и выставлением оферт в подконтрольных компаниях |

| Михаил Гуцериев | ПФГ «Сафмар» | Владелец держит все привилегированные акции компании. По обыкновенным акциям дивиденды не платятся даже при наличии крупных сделок |

| Михаил Прохоров | ПАО «Квадра» | Вывод денег в обход миноритариев, выдача займов |

Крупнейшим мажоритарным акционером на российском рынке являются госкомпании и госструктуры (упомянутое выше Росимущество, Минфин и другие). Некоторые компании, например, ВТБ и Россети, не соблюдают предписание о направлении прописанной в политике доли чистой прибыли на дивидендные выплаты.

Конфликт интересов мажоритариев и миноритариев

Злоупотребления со стороны мажоритарных акционеров на российском рынке часто приводят к разногласиям с рядовыми инвесторами. В большинстве случаев они связаны с невыплатой или уменьшением дивидендов. Кроме того, права миноритариев нарушаются следующим образом:

- принятие решений без учета голосов держателей небольших долей;

- проведение собраний без извещения мелких акционеров;

- принудительный выкуп оставшихся 5% акций по невыгодной цене;

- ухудшение дивидендной политики с целью выставления оферты по нужной цене после обвала котировок (как Роснефть при выкупе контрольного пакета ТНК-ВР);

- лишение бизнеса прибыли через раздачу кредитов (Саратовский НПЗ) или путем закупки продукции по невыгодным ценам (Мечел).

Примеров достаточно. Дочерние компании Газпрома не выставляли оферту при выкупе крупных пакетов ценных бумаг Роснефтегаза. Роснефть не сделала этого при покупке ТНК-ВР. Миноритарии последней, не дождавшись дивидендных выплат за 2012 год, судились с «Роснефтью», требуя выкупа акций. Суд позицию истцов не поддержал.

Кроме того, ряд госкомпаний предоставляют неоправданно огромные займы. Саратовский НПЗ с капитализацией 13 млрд. руб. выдал кредитов на сумму в 21 млрд. Башнефть с капитализацией 280 млрд. кредитовала Роснефть на общую сумму 160 млрд. руб.

Для защиты своих прав рядовой инвестор может обратиться в суд. Но стоит помнить, что закон формально гарантирует соблюдение прав мелких акционеров лишь при организации выкупа акций. В российском законодательстве нет ответственности за нарушение дивидендной политики (размер и сам факт выплаты дивидендов это внутреннее решение компании) или другие дискриминационные действия со стороны мажоритариев.

При желании миноритарии, недовольные политикой АО, могут объединиться и попробовать создать проблемы для крупных акционеров. Например, организовать гринмейл (корпоративный шантаж). Конечная цель гринмейлеров — заставить руководство компании выкупить у них акции по разумной цене. С этой целью работу АО осложняют судебными исками, инициируют проверки и т.д. Однако это скорее западная практика, плохо работающая в России.

Миноритарии и мажоритарии в США

Миноритарным акционером в США, как правило, считается держатель менее 50% всех акций компании. Как и в России, отдельные миноритарии не влияют на бизнес и не могут избирать директоров в совет корпорации. Однако контролирующий акционер может владеть менее 50% прав голосов и не считаться миноритарием.

В США распространены компании-мажоритарии, владеющие контрольным пакетом других предприятий. К ним относится Berkshire Hathaway (с гендиректором Уорреном Баффетом), полностью владеющая Duracell, BNSF, Lubrizol, Helzberg Diamonds, Long & Foster, Pampered Chef, Forest River и т.д. У самой Berkshire Hathaway нет мажоритарного акционера. Уоррен Баффет владеет 32,4% обыкновенных акций этой корпорации.

Международная нефтяная корпорация Exxon Mobil владеет судоходной компанией SeaRiver Maritime, страховой — Ancon Insurance Company, разведывательной и добывающей — Aera Energy и десятками других. Корпорация Apple неоднократно приобретала акции компаний ИТ-рынка, крупнейшие из которых: NeXT, P.A.Semi, Quattro Wireless, Siri, Anobit Technologies, Beats Electronics и т.д.

Интересно, что в США множество мелких семейных компаний с единственным мажоритарием — физическим лицом. Крупных предприятий, контролируемых одним лицом, немного. К примеру, корпорация Dell Technologies Inc, 52% которой владеет Майкл Делл.

Вообще в Америке существуют общества с ограниченной ответственностью и два вида корпораций: C и S-Corporation. Первый вид предусматривает допуск к владению акциями любое физическое или юридическое лицо. Широко известные представители C-Corporation это, например, компании Coca-Cola и Apple. Аналогами в России будут ПАО.

S-Corporation можно сравнить с российским НАО. Количество акционеров не может превышать 100 человек, акции не торгуются на биржах и могут быть только одного класса. Акционерами могут стать только резиденты США, а также трасты или другие юридические лица, освобожденные от уплаты налогов.

Права и обязанности акционеров в США

Законодательство о компаниях США предоставляет больше прав и полномочий акционеру по мере увеличения его пакета. Перечень прав может быть установлен на уровне штата. К типичным правам американского акционера относят:

- право голоса на выборах директоров, крупных корпоративных мероприятиях;

- возможность вносить поправки в корпоративный устав, учредительный договор;

- принятие участия в ежегодных собраниях акционеров;

- право на созыв внеочередных собраний;

- проверка бухгалтерии и списков акционеров;

- получение своей доли ликвидационных выплат от корпорации и т.д.

Мажоритарный акционер нередко является учредителем компании или потомком основателя. Владелец пакета 50%+1 может полностью контролировать деятельность компании, особенно выборы ее совета директоров. Мажоритарии обязаны действовать в интересах компании и всех ее акционеров.

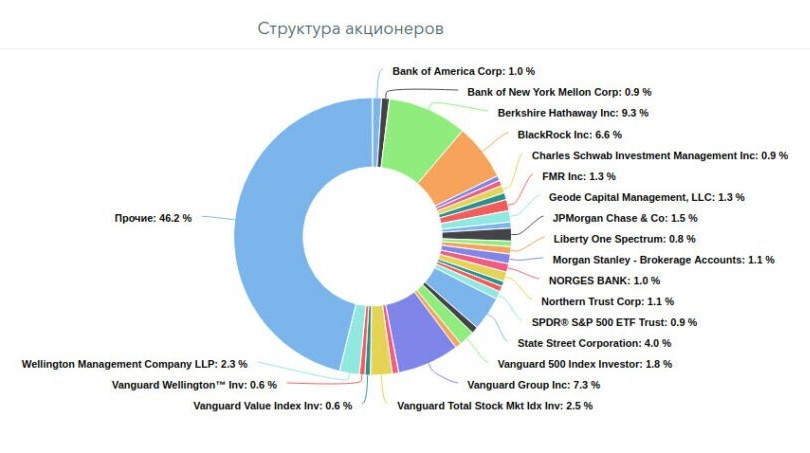

Рядовые держатели акций не всегда могут реализовать свои права из-за политики мажоритарных акционеров. «Миноритарная группа» может иметь больше акций, но не иметь контроля из-за структуры компании или включать акционеров без права голоса. Ниже представлена акционерная структура компании Кока-Кола.

Лучший способ защиты прав всех акционеров — это использование эффективного акционерного соглашения. Оно также может содержать ограничения на передачу акций, не позволяющие «посторонним» стать акционерами.

В Западных странах активисты-миноритарии объединяются и проводят совместные кампании. В последние годы держатели акций часто подают иски о притеснении (невыплате дивидендов, злоупотреблениях или принятии решений без учета мнения меньшинства). Американские суды нередко встают на сторону миноритариев.

Заключение

Мажоритарные и миноритарные акционеры это неотъемлемая часть акционерного общества, но мажоритарии имеют гораздо больше прав и влияния на бизнес. Миноритарии могут оспорить несправедливо принятые решения в суде, причем у американских акционеров в этом смысле больше опыта и возможностей.

Российское законодательство хотя и гарантирует рядовым держателям ряд прав, но остается несовершенным. В России в целом очень невысокая культура уважения интересов миноритариев и плохо отлажена схема их взаимодействия между собой для отстаивания своих прав.

| Параметр | Россия | США |

| Участие в собрании акционеров по следующим вопросам: |

|

|

| Имущественные права | Акционер имеет право на часть прибыли общества в виде дивидендов и получение части имущества в порядке очередности после ликвидации компании; | Право владения частью юридического лица, ее имущества и получение прибыли от деятельности корпорации в виде дивидендов; |

| Доля мажоритария | В зависимости от структуры общества | Как правило, от 50% + 1 акция |

| Право ознакомления с финансовой отчетностью АО | В открытом доступе | В открытом доступе |

| Права миноритариев | Нередко игнорируются собственниками, отстоять в судах сложно | Более высокая культура взаимодействия собственников с миноритариями, суды чаще на стороне последних |

| Объединение миноритариев | Менее распространено | Более распространено |

Просмотров 1.3к. Опубликовано 25.03.2021 Обновлено 21.12.2021

Держатели акций предприятий, банков, страховых компаний делятся на несколько групп. Одними из них являются мажоритарии и миноритарии, у которых стоят разные цели.

В статье будут описаны данные типы держателей голосующих ценных бумаг, их особенности и различия.

Содержание

- Кто такие миноритарии?

- Дивиденды

- Принудительный и обязательный выкуп акций

- Кто такие мажоритарии?

- Источники формирования преференции

- Дивиденды

- Отличия между мажоритарными и миноритарными акционерами

- Полезное видео

- Источники и справочные материалы

- Заключение

Кто такие миноритарии?

Миноритарий – это владелец небольшого пакета акций акционерного общества (АО). Количество ценных бумаг для миноритария не является константой: в небольших компаниях, процент от общей эмиссии может составлять до 5%, в холдингах «Газпром», «Роснефть» или «Сбербанк» — сотые доли процента от эмиссии.

Миноритарный держатель акций компании обладает меньшими возможностями по сравнению с владельцами контрольного или мажоритарного пакета, но он обладает следующими правами:

- Присутствовать и голосовать на общем собрании акционеров.

- Выбирать Совет Директоров компании.

- Требовать любую финансовую и хозяйственную информацию, если она не содержит государственной тайны.

- Получать дивиденды.

- Делать запросы руководству компании.

- Заключать сделки по купле-продаже принадлежащей ему доли.

Миноритарный уровень обычно начинается с 1% от общего числа голосующих ценных бумаг, но в крупных холдингах этот процент ниже. Другое название миноритарного пакета – неконтролируемый. Иными словами, владелец-миноритарий не может влиять на управление, развитие предприятия, принятие ключевых решений по стратегическому развитию.

Миноритарные владельцы в большинстве случаев рассчитывают на быстрый и высокий доход. Часто трейдеры торгуют на фондовых биржах, приобретают растущие ценные бумаги в небольших объемах. Если есть информация о высоких дивидендах – это также повод приобрести небольшой пакет.

Можно в дальнейшем его сбыть или отслеживать информацию на рынке и в компании, чтобы предпринять те или иные действия.

Миноритарные акционеры, в основном, занимаются спекулятивными операциями на биржах, играя на понижение или повышение курса. Стратегические вопросы предприятия их мало интересуют — больше собственный доход.

Посмотрите условия этих брокеров:

Миноритариями могут быть физические или юридические лица, а риск ограничивается имущественным правом финансовых потерь в виде акции. Иногда владельцы ценных бумаг не могут получит никаких материальных ресурсов в случае финансового пузыря в форме мошеннической или неудачной компании. Таких случаев в истории бизнеса множество.

Яркими примерами являются французская афера 19 века с Панамским каналом, когда большинство акционеров разорились, или падение Lehman Brothers и других банков, строительных компаний в 2008 году в США.

Такие дела часто заканчиваются судебными разбирательствами против менеджмента АО, но больше всего страдают миноритарии, им это мало помогает. До сих пор в памяти людей Великая Депрессия в США, когда акции многих компаний превратились чуть ли не в «фантики».

Однако, даже после ликвидации или банкротства предприятия, владельцы небольших пакетов акций имеют право на часть активов предприятия, которые сохранились. Кроме того, рост котировок ценных бумаг на бирже приносит миноритарному держателю пассивный постоянный доход, превышающий проценты по депозиту в банке. Акции можно купить на бирже через брокера или вне торговых площадок.

Мнение эксперта

Блогер, частный инвестор, руководитель проекта real-investment.net

Показательна ситуация для миноритариев в Сбербанке РФ. Недавно (2020 год) была произведена сделка по передаче контрольного пакета от Банка России Правительству Российской Федерации. Миноритарии, по большому счету, не влияют на принятие решений на собрании акционеров.

Однако, держателям небольших пакетов было предложено два варианта: оферта со стороны Сбербанка или обоюдное добровольное соглашение. Оферта не настолько выгодна, поэтому миноритарии предпочитают либо держать свои акции у себя, либо договариваться на взаимовыгодных условиях со Сбербанком. Стоит отметить, что ценные бумаги Сбербанка очень выгодны с точки зрения дивидендов и стабильного роста котировок, поэтому миноритарии не особо спешат расставаться с данными акциями.

Дивиденды

Высшим органом управления в акционерном обществе является общее собрание акционеров, где принимаются ключевые планы развития, избирается Совет Директоров, устанавливается размер дивидендов. Выплаты совладельцам зависят от размера чистой прибыли за отчетный период.

Огромную роль на величину выплат дивидендов оказывают владельцы крупных пакетов акций: контрольного или мажоритарного. Их интересы часто расходятся с миноритариями, о чем подробнее будет сказано ниже. Однако, право голоса состоит в числе акций, поэтому миноритарии могут оказать влияние на решение общего собрания.

В случае принятия решения о выплате дивидендов, небольшие владельцы акций могут принять решение об их реинвестировании. В данном случае речь не идет о вложении средств в проекты предприятия, а о покупке дополнительных акций компании. Необходимо сначала рассчитать возможный доход от вложения в ценные бумаги или инвестирование в другие проекты.

К примеру, крупнейший налогоплательщик России «Роснефть» регулярно выплачивает дивиденды, поскольку среди совладельцев, помимо государства, много миноритариев, которых необходимо стимулировать.

Кроме того, есть еще два фактора: котировки ценных бумаг на бирже неуклонно растут, а сама компания повышает капитализацию за счет приобретения новых активов. В данном случае миноритарию выгоднее на полученные дивиденды приобрести еще какое-то количество голосующих ценных бумаг ПАО «Роснефть».

Принудительный и обязательный выкуп акций

Миноритарный акционер может лишиться своих акций, если у основного владельца сосредоточено 95% долевых ценных бумаг предприятия. Это не рейдерский захват и не грабеж, потому что часто сами миноритарии желают продать свои ценные бумаги, поскольку это зачастую выгодно.

Принудительный выкуп не вполне корректное и благозвучное название, и означает выкуп акций без согласия их держателей. Это законная процедура и предусмотрена в ФЗ об АО в статье 84.8.

Миноритарий получает неплохие деньги за свои имущественные права, а владелец 95% акций избавляется от нескольких проблем.

Преимущества принудительного выкупа:

- Ускорение управленческих решений при одном владельце. Не будет необходимости собирать общее собрание акционеров, оповещать всех, тратить деньги на рассылку документов, тратиться на совещания. Скорость принятия стратегических и тактических решений увеличивается на порядок.

- Не будет необходимости учитывать интересы других акционеров, отвечать на их запросы, предоставлять информацию.

- Миноритарий получает за свои акции деньги по рыночной цене.

Принудительный выкуп разрешен только в публичных акционерных обществах и только голосующих ценных бумаг. Привилегированные акции без права голоса не выкупаются. Один акционер не обязательно должен обладать 95% ценных бумаг, в сумме их владельцами могут быть аффилированные лица.

Кто такие мажоритарии?

Мажоритарные владельцы пакетов акций – это лица (физические или юридические), которые в большой степени влияют на принимаемые решения на общем собрании акционеров. Иногда мажоритариев путают с обладателями контрольного пакета акции – 50% + 1 штука, но данный факт недалек от истины.

Вот почему: если голосующие ценные бумаги организации довольно сильно «распылены» среди держателей, то для принятия ключевых решений достаточно от 20 до 40% акций. Часто мажоритарии обладают блокирующим пакетом.

Права мажоритарных акционеров:

- Влияние на стратегическое и тактическое развитие предприятия.

- Весомый голос при определении дивидендов за текущий период.

- Представительство в Совете Директоров одним или несколькими лицами.

- Запрос любых финансовых, хозяйственных, операционных, технологических, производственных документов.

- Блокирование некоторых стратегических вопросов компании при достаточном количестве голосов (обычно 25% + 1 голос).

- Представительство в Ревизионной комиссии.

Количество полномочий мажоритария зависит от числа голосующих ценных бумаг в его владении.

Источники формирования преференции

Основной источник преимущества мажоритариев – это количество акций в их владении.

Иногда в компании ни у одного лица нет контрольного пакета акций, поэтому голосование превращается в мажоритарную систему, как в политике. Основные источники преференций мажоритариев:

- Большой пакет акций позволяет напрямую влиять на Совет Директоров и Генерального директора. Тут применяются различные способы, вплоть до саботажа и шантажа, но это уже крайние варианты.

- Небольшой состав участников собрания акционеров позволяет мажоритарию превратиться во владельца контрольного пакета, назначить свое руководство, продвинуть свои планы развития компании.

- Обычно владельцы крупных пакетов, особенно в Российских компаниях, являются технологически продвинутыми компаниями, что дополнительно прибавляет преимущество при принятии решений.

- Мажоритарии настроены на перспективу развития компании, потому что обычно вкладываются в нее надолго.

Обладатели больших объемов ценных бумаг всегда существенно влияют на общую политику акционерного общества.

Дивиденды

Мажоритарии обычно предпочитают реинвестировать дивиденды в ценные бумаги той же компании, чтобы нарастить свой вес и влияние в руководстве и политике. Чаще мажоритарии смотрят на перспективу, составляют многолетние бизнес-планы, поэтому выступают за отмену или уменьшение выплаты дивидендов.

Так, в 2020 году поступил «РУСАЛ-Братск», полностью отказавшись от выплаты дивидендов, несмотря на огромную прибыль. Все освободившиеся деньги направляются на модернизацию, улучшение инфраструктуры, увеличение социальных гарантий для работников.

Отличия между мажоритарными и миноритарными акционерами

Различают миноритарных акционеров двух типов, задачи которых одинаковы:

- Мелкие портфельные инвесторы, которые хранят деньги в выгодных, по их мнению, акциях много лет. Обычно, это так называемые «голубые фишки»: «Газпром», «Роснефть», Лукойл, «Ависма», «Новатэк», «Ростсельмаш», «Северсталь» и другие прочные компании, показывающие ежегодный рост котировок.

- Биржевые спекулянты, которые зарабатывают на разнице цен на акции во времени. Трейдинг такого типа более рискованный.

Мажоритарии в отличие от миноритариев следуют следующим правилам:

- Вкладывают большие суммы в акционерное общество.

- Принимают активное участие в стратегическом и тактическом планировании компании.

- Рассчитывают прибыль от инвестиций на большой период.

- Предпочитают меньше выплачивать дивидендов акционерам, а вкладывать в развитие предприятия.

Мажоритарии значительно отличается от миноритариев в подходе к политике акционерного общества, особенно в части дивидендов.

Полезное видео

В видео рассказывают, кто такой миноритарный акционер и как им стать:

Источники и справочные материалы

Заключение

Мажоритарии владеют большим пакетом акций и значительно влияют на политику акционерного общества, заинтересованы в его развитии. Миноритарии – мелкие владельцы ценных бумаг, основная задача которых, — получить быструю прибыль. Иногда случается конфликт интересов между мажоритариям и миноритариями, но последние повлиять на исход противостояния могут очень редко.

Мажоритарии: кто это и как они влияют на компанию

Крупные акционеры имеют больше влияния на бизнес компании, чем те, у кого небольшой пакет акций. Кто такие мажоритарии, чем они отличаются от миноритарных владельцев — в статье.

Акционер — это владелец акций компании, который может претендовать на управление и получение прибыли. Им может быть физическое и юридическое лицо.

- Кто такие мажоритарий и миноритарий

- Когда акционер становится мажоритарным

- Ответственность крупных акционеров перед миноритариями

- Кратко

Кто такие мажоритарий и миноритарий

В зависимости от размера доли акций в компании в корпоративной практике сложилось разделение акционеров на два типа:

- миноритарии;

- мажоритарии.

Первые — владельцы небольших пакетов или привилегированных акций, из-за чего они не могут оказывать существенного влияния на компанию. У собственников привилегированных акций нет права голоса и участия в управлении обществом, кроме случаев, которые указаны в законе. Например, при решении вопросов о его реорганизации и ликвидации. Влияние миноритариев, владеющих обыкновенными акциями компаний, сильно ограничено.

Мажоритарные акционеры, напротив, могут влиять на управление компанией. И чем больше у них доля акций, тем сильнее может быть это влияние.

В законе об акционерных обществах нет такого деления, но есть положения, по которым объем прав акционера напрямую зависит от вида акций и размера пакета, которым он владеет. В зависимости от доли ценных бумаг это влияние может быть разным.

Согласно п. 4 ст. 49 208-ФЗ влиять на деятельность компании может квалифицированное большинство — 3/4 голосов. Источник данных: аналитический отдел ООО «Ньютон Инвестиции»

Когда акционер становится мажоритарным

Установленного количества ценных бумаг, владение которым дает акционеру статус мажоритарного, нет. Многое зависит от специфики самого акционерного общества. Например, от положений устава, количества участников, их объема акций, ограничений, прописанных в акционерном соглашении и связанных с управлением обществом, и так далее. Но, как правило, это пакет акций, при котором участник имеет возможность заметно влиять на управление компанией. Например, контрольный пакет — 50% + 1 акция.

Влияние на финансовое положение фирмы позволяет крупным акционерам проводить те решения, которые они считают наиболее полезными и правильными для бизнеса. Например, направить прибыль не на выплату дивидендов, а на развитие компании.

Не всегда интересы крупных и мелких акционеров совпадают друг с другом. Основной интерес мажоритарного владельца может быть направлен на улучшение производства, увеличение резервов или инвестиции. Тогда как миноритарный собственник может стремиться получить хорошие дивиденды или заработать на колебании цен на акции, и его не очень волнует долгосрочная перспектива компании.

Ответственность крупных акционеров перед миноритариями

Положение крупного акционера в компании по объему прав и возможностей отличается от положения владельца небольшого пакета. Поэтому государство принимает дополнительные меры по защите прав миноритариев при принудительном выкупе их ценных бумаг.

В случае принудительного выкупа цена акции не может быть ниже цены обязательного или добровольного предложения, по которому мажоритарий и аффилированные лица стали владеть более 95% акций ПАО. Если уже после такого предложения акции покупались ими дороже, то цена принудительного выкупа не может опуститься ниже новой стоимости. Стоимость ценных бумаг определяется оценщиком, и он не может оценить ее ниже рыночной. В статье 84.2 Федерального закона от 26.12.1995 N 208-ФЗ (ред. от 25.02.2022) «Об акционерных обществах» можно узнать подробнее об обязательном предложении по выкупу ценных бумаг.

Если выкупная цена определена неправильно и у миноритария из-за этого убытки, мажоритарий должен возместить их. Чтобы взыскать эти убытки, нужно обратиться в арбитражный суд. Для этого есть шесть месяцев после того, как миноритарный акционер узнал, что реестродержатель списал с его лицевого счета выкупаемые бумаги.

Кратко

- В зависимости от размера пакета акций акционеры могут считаться мажоритарными или миноритарными.

- Чем больше у владельца процент акций, тем большее влияние он может оказывать на компанию.

- Благодаря влиянию на финансовое положение фирмы крупные акционеры проводят те решения, которые они считают наиболее полезными и правильными для бизнеса.

- Мажоритарный акционер должен возместить убытки остальным акционерам, если выкупная цена акции в процессе принудительного выкупа была определена неверно.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции»», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Читайте также

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на

основании лицензии профессионального участника рынка ценных бумаг на осуществление

брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также

лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на

осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии

на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России

08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор,

при условии использования предоставленной информации для принятия инвестиционных

решений. Представленная информация не является индивидуальной инвестиционной

рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении

операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт

ответственности за возможные убытки инвестора в случае совершения операций либо

инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон

Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для

статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать

наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на

обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в

отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон

Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте.

Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего

устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не

хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями

регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на

сайт брокера

за сведениями об изменениях, произведенных в регламенте

брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением

сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции