![]()

![]()

Видео

Понятие корпоративной социальной ответственности

Ольга Мелитонян

Сохранить в закладки

5004

15

Сохранить в закладки

Экономист Ольга Мелитонян об отношении Милтона Фридмана к социальной ответственности бизнеса, заботе корпораций о сотрудниках и бережном отношении к окружающей среде

16.05.2018

Над материалом работали

Ольга Мелитонян

кандидат экономических наук, кафедра общего и стратегического менеджмента факультета бизнеса и менеджмента НИУ ВШЭ

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

ПРОМО Иммунная система

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

Видео

40708

10

Проблемы современного родительства

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

Видео

16361

615

Этос науки Роберта Мертона

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

Видео

15825

Эволюция денежной системы и криптовалюты

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

FAQ Премия Шведского государственного банка по экономическим наукам памяти Альфреда Нобел…

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

лекции Парадоксальная мобильность

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

Видео

19684

283

Купля-продажа

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

Видео

23106

19

ICO и эволюция альтернативного финансирования

Добавить в закладки

Вы сможете увидеть эту публикацию в личном кабинете

Видео

7259

29

Социология научной фантастики

В 1970-м году Милтон Фридман опубликовал в New York Times статью “Социальная ответственность бизнеса — это приносить прибыль”. Как и другие работы Фридмана это эссе восхищает элегантностью аргументации и общей релевантностью — все таки держатель акций ожидает растущих дивидендов и их приумножение задача менеджмента. Однако, общая трактовка эпохи монетаризма была такова, что любые попытки социальной политики для welfare state ( общества всеблагого состояния) и в корпорациях жестко критиковались под предлогом того, что следует различать этические принципы, благотворительность и бизнес. Более того, растущие экономики Запада в 70-80х, экономическая политика которых была пропитана идеями Чикагской Школы (т.е. Фридман, монетаризм), производили контраст с коммунистическим СССР, поэтому отчасти, столь жесткое неприятие социально-этических мер в бизнесе было продиктовано необходимостью поддержки курса Рейгана и Тэтчер ( почему именно они — их советником по экономической политике был Фридман, что очень заметно, вспомнив некоторые фразы Тэтчер, ставшие крылатыми — об налогоплательщиках, например). Конечно же, такие идеи доминировали и при оценке компаний и при общем понимании этических принципов — они попросту исключались.

Последнее десятилетие тема об этике в любых общественных отношениях в корне изменилась. Но, даже при всей симпатии к meetoo и cancel culture можно найти положительное, то как это влияет на прибыльность, оценить сложно. Более того, из-за того, что нарратив (например) об изменении климата (очень важный) активно двигался зелеными лоббистами, то покупка зеленых облигаций долгое время казалась не более чем левым популизмом. Однако, цифры и исследования показывают свое — инвестировать в ESG фонды, оказывается, в среднем, более выгодно чем в традиционные фонды без этических, социальных и экологических факторов ответственности! То есть этический наратив изменился настолько, что, ссылаясь на эссе Фридмана, ответственность бизнеса приносить прибыль зависит от того, каковы источники этой прибыли и насколько ответственен перед обществом способ ее формирования. То есть чем ответственнее инвестирование, тем выше возврат по инвестициям.

Совсем недавно Morningstar (у них интересный метод анализа, более похож на те, что делают в хедж-фондах по точности, но являются отчасти агенством инвестиционных новостей и исследований) опубликовал исследование с выборкой из 745-ти европейских ESG фондов за последнее десятилетие. Их анализ показал, что в большинстве случае ESG фонды обгоняют традиционные по прибыльности, лучше выживают в кризисные периоды, а, учитывая новые правила зеленого и ответственного финансирования, навеянные политическим дискурсом, к 2025 году обгонят традиционные как по численности, так и по прибыльности. Однако, не все то золото, что блестит, и не каждый ESG фонд таким является в полной мере, так как все используют разные методы оценки и разный предмет анализа. Поэтому, обозначу 3 важных типа фондов:

1. ESG фонды — фонды устойчивого развития. Используют методологию ESG при выборе ценных бумаг в фонд. Использовать методологию — не значит быть этическим фондом в полной мере. Компании по добыче угля также могут использовать ( и есть случаи) эту методологию, что не добавляет им экологичности.

2. Impact funds — фонды влияния. Создаются, как правило, для достижения определенной цели (социальной, экологической) как дополнительное приложение к производству основных инвестиционных результатов.

3. Sustainable sector funds — фонды секторов устойчивого развития. Таргетированные на конкретную индустрию, например, возобновляемую энергию или энергетическую эффективность. Такие фонды самые понятные по цели и предсказуемые в оценке.

*ESG (environment, social, government) — это экологические факторы ( влияние на среду, социальные ( отношения с сотрудниками, клиентами и обществом), управленческие факторы ( порядок организации менеджмента, способы начисления бонусов, методы налоговой оптимизации).

Про роль нарратива и виральных историй в экономике

Идеологические сдвиги в обществе, влияющие на структуру потребления и инвестирования происходят под информационным давлением, которое строится на вере в какую-то идею. Например, потребность в криптовалюте — это не только история о необходимости новшеств в цифровых платежах ( Сатоши Накамото пишет о создании крипты как ответ на рецессию 2008-2009 и поиск платформ без централизации), а на более глубоком уровне — это ответ на запрос об анархии.

Или же история с безусловным базовым доходом (UBI), которая стала популярна с ростом футурологических рассуждений о массовой автоматизации в последние годы. Базовый доход — идея, начатая еще одним из отцов-основателей США Томасом Пейном в 1796 году для строительства общества без распределенных налогов — отмены welfare state в современном понимании, которое также поддерживал Фридман, выступая за единые выплаты всем гражданам (в 2020 один из кандидатов в президенты от демократов, Энрю Янг, ставил UBI во главе своей программы, планируя, повысить налоги технологических компаний, ответственных за автоматизацию). Такой отрицательный налог на прибыль ( раздать всем денег) сейчас ошибочно трактуется как исключительно социалистическая мера, но эта идея воплощена в более конкретное понимание и осмысление монетаристами — никак ни сторонниками социализма ( безусловно, к ней много вопросов). В любом случае эти общественные истории становятся вирусными настолько, что в конечном счете влияют на экономику в самом глубинном смысле.

Взять история о правах человека — в своде законов Хаммурапи и в билле о правах смысл прав очень разный: если в первом сословное неравенство, во втором — равенство всех людей перед Богом. В каждом из случаев заложена вера в идею, которая стала виральной до влияния через закон на организацию экономики.

В середине двадцатого века не было столь активной дискуссии об изменении климата, в то время как сейчас, особенно после парижских соглашений, это одна из ключевых тем социальной ответственности и, как в написано выше, инвестиционных фондов. Частично эти модели ( влияния историй, нарратива) на экономическую политику, инвестирование объясняют поведенческие экономисты в работах ( если быть точнее) по поведенческим финансам. Но вот Роберт Шиллер ( поведенческий экономист, лауреат памятного Нобеля по экономике, инвестор) в прошлом году издал замечательную книгу, предложив создание нового течения — нарративной экономики, ее хотелось бы порекомендовать. Точнее, две книги по теме

1. Narrative Economics: How Stories Go Viral and Drive Major Economic Events. Robert.J.Shiller. Шиллер рассказывает как популярные истории распространяются, формируясь в глубинные идеи, которые впоследствии меняют экономику. С тем потоком информации, который льется сейчас ( и ускоряется), с постоянными FakeNews и фабриками троллей — очень полезное чтение.

2. Doughnut Economics. Seven ways to think like a 21st-century Economist. Kate Raworth. А еще, в дополнение к теме по ESG, рекомендую для понимания макроэкономических изменений ( как основные агрегаторы такие как ВВП и ВНП можно начать анализировать и пересматривать с учетом ESG для новой оценки) почитать работу Кейт Реворт про “экономику пончиков” (восхитительное название). Guardian назвал ее чуть ли не Кейнсом 21-го века (нехило так).

Бикеева Марина Викторовна

доцент кафедры статистики, эконометрики и информационных технологий в управлении

Национальный исследовательский Мордовский государственный университет им. Н. П. Огарёва, г. Саранск

Bikeeva Marina Victorovna

Ph. D. in Economics, assistant professor of the Chair of Statistics, Econometrics and Information Technologies in Managemen

National Research Ogarev Mordovia State University, Saransk

Аннотация: Результатом исследования является анализ существующих подходов к содержанию категории «корпоративная социальная ответственность». Представленный в статье литературный обзор отражает факт отсутствия единого определения КСО. Существование различных подходов к определению КСО объясняется спецификой реализуемых социальных программ западными компаниями. Материалы исследования включены в цикл статей, посвященных распространению опыта стран Европейского Союза в области корпоративной социальной ответственности.

Abstract: The result of research is the analysis of existing approaches to the content of the category «corporate social responsibility». Presented in the paper literature review reflects that there is no single definition of CSR. The existence of various approaches to the definition of CSR is explained by the specifics of social programmes implemented by Western companies. The study included in a series of articles dedicated to the dissemination of experience of the countries of the European Union in the field of corporate social responsibility.

Ключевые слова: Европейский Союз, корпоративная социальная ответственность, аргументация КСО, пирамида КСО А. Керолла, концепции КСО.

Keywords: The European Union, corporate social responsibility, the rhetoric of CSR, the pyramid of CSR A. Carolla, the concept of CSR.

Статья подготовлена при финансовой поддержке фонда ERASMUS+: Programme – Jean Monnet Modules (проект № 575358-EPP-1-2016-1-RU-EPPJMO-MODULE «Policy for Corporate Social Responsibility: the EU experience»

Статья подготовлена при финансовой поддержке фонда ERASMUS+: Programme – Jean Monnet Modules (проект № 575358-EPP-1-2016-1-RU-EPPJMO-MODULE «Policy for Corporate Social Responsibility: the EU experience»

Идея европейской интеграции заключается в создании общего рынка, гарантирующего свободное передвижение людей, капитала, товаров и услуг. С помощью стандартизированной системы законов, действующих в странах-участницах Европейского Союза (ЕС), вырабатывается общая политика в области торговли, сельского хозяйства, рыболовства и регионального развития. В 2011 году Еврокомиссией принята Стратегия по развития КСО, базирующаяся на Стратегии ЕС «Европа – 2020», согласно которой все более значимым элементом повышения конкурентоспособности европейского бизнеса является социально ответственное поведение. При этом ориентация своей деятельности на принципы корпоративной социальной ответственности является инициативой самого бизнеса, поскольку является наиболее выгодной практикой его поведения. Среди причин, побудивших крупные компании стран ЕС внедрять принципы КСО, можно выделить:

— усиление давления со стороны государственных структур на бизнес в рамках ужесточения стандартов в области трудового и экологического законодательства;

— рост активности профсоюзного движения в области требований в сфере охраны труда и социальной политики;

— возросшая культура потребления, согласно которой ответственное поведение компании является определяющим при совершении покупки [6].

При этом КСО является многоаспектным комплексным феноменом, поэтому подходы к её концептуализации достаточно разнообразны [7]. Существующие споры о роли бизнеса в современном обществе подтверждают дискуссионный и противоречивый характер рассматриваемой проблематики. Однако, несмотря на то, что проблема КСО обострилась в условиях европейской интеграции, до сих пор нельзя говорить об окончательно сформированной ее концепции. Есть как сторонники, так и противники этой концепции, что подтверждают многочисленные аргументы «за» и «против» социальной ответственности, представленные в таблице 1. [5; 1].

Таблица 1

Аргументация КСО

| Аргументы в пользу КСО | Аргументы против КСО |

| 1. Благоприятные для бизнеса долгосрочные перспективы. | 1. Нарушение принципа максимизации прибыли. |

| 2. Наличие ресурсов у бизнеса для решения социальных проблем. | 2. Расходы на социальную вовлеченность. |

| 3. Моральное обязательство вести себя социально ответственно. | 3. Отсутствие методики определения эффекта социальных программ. |

| 4. Недостаток навыков в решении социальных проблем. |

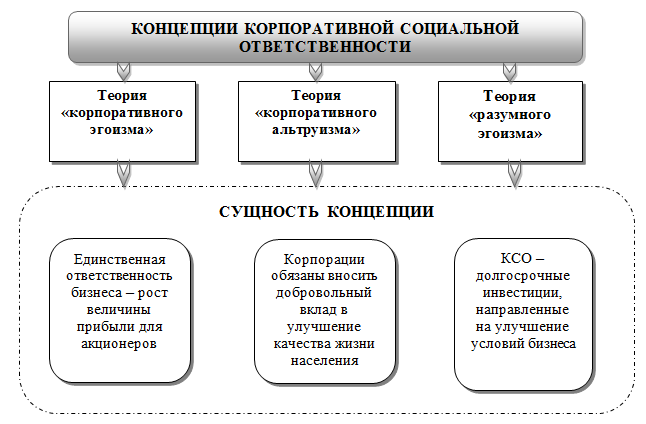

В качестве отрицательных сторон КСО выделены нарушения принципа максимизации прибыли и роста издержек вследствие отвлечения части ресурсов бизнеса на решение спектра социальных проблем. В конечном счете, все издержки переносятся на конечного потребителя в виде повышения цен, что способствует снижению конкурентоспособности компании. Подобный характер рассматриваемой проблематики позволяет выделить ряд направлений, получивших наибольшее распространение в европейской практике, в рамках которых по-разному трактуется КСО (рисунок 1):

Рисунок 1. Существующие концепции корпоративной социальной ответственности

Согласно теории «корпоративного эгоизма» единственной ответственностью бизнеса является рост и максимизация прибыли для своих акционеров. Эта позиция сформулирована лауреатом Нобелевской премии Милтоном Фридманом (Milton Friedman) в 1971 г. В своей книге «Капитализм и свобода» он пишет: «В свободной экономике у бизнеса существует одна, и только одна, социальная ответственность – использовать свои ресурсы и осуществлять действия, направленные на увеличение его прибылей до тех пор, пока это отвечает правилам игры, т.е. участвовать в открытой и свободной конкуренции без обмана и мошенничества» [8]. Тем самым М. Фридман пытается утвердить этику бизнеса в части КСО лишь на одном мотиве прибыли. По его мнению, руководители корпораций не должны отвлекаться на разрешение социальных проблем общества, а заниматься своим прямым делом – производством товаров и услуг. Решение же социальных проблем является обязанностью государства, а также делом самих заинтересованных лиц и общественности.

М. Фридман является не одиноким в своем мнении. Т. Левитт, выступая противником социальной ответственности бизнеса, отмечал «Функция бизнеса – это производство устойчиво высокой прибыли. Сущность свободного предприятия – идти за прибылью любым способом, соответствующим собственному выживанию как экономической системы. Благосостояние и общество не является делом корпорации. Её дело – делать деньги, а не нежную музыку» [9].

Трудно не согласиться с тем, что в основе создания любой компании лежит экономическая цель – получение прибыли. Такой подход действительно подразумевает выполнение компанией экономической функции производства продукции (услуг), необходимых для общества. Он также обеспечивает контроль над финансово-хозяйственной деятельностью компании, увеличивая её активы. Специальные функции такой компании ограничиваются обеспечением занятости для населения, достижением максимальной прибыли и вознаграждения для акционеров. Однако в условиях европейской интеграции сведение КСО к указанному минимуму неправильно. Точка зрения М. Фридмана не даёт основного направления современного мышления европейского бизнеса по вопросам КСО.

Второй подход – теория «корпоративного альтруизма» является противоположной теории М. Фридмана. Основная её идея заключается не только в получении прибыли, но и о вкладе бизнеса в решение социальных проблем, например, повышение качества жизни граждан, охрана окружающей среды и т.п. Разработчиком данной теории является Комитет по экономическому развитию. В его рекомендациях подчеркивается обязанность «корпорации вносить значительный вклад в улучшение качества жизни» [4, с. 19]. Компании не могут игнорировать существующие социальные проблемы, являясь открытыми системами.

Интересна и наиболее научно обоснована, на наш взгляд, третий подход – теория «разумного эгоизма». Она исходит из того, что бизнесу необходимо ограничивать свои текущие прибыли, создавая предпосылки для успешного долгосрочного развития, для благоприятной социальной среды собственного персонала и территории своего присутствия. При этом затраты бизнеса на проведение социальной активности рассматриваются в качестве долгосрочных инвестиций, направленных на улучшение условий бизнеса.

Помимо выделенных разновидностей концепции КСО в 1990-х гг. начал формироваться интегрированный подход, в рамках которого социальная активность компаний концентрируется вокруг конкретной определенной области, непосредственно связанной с основным направлением деятельности компании. Такой подход к КСО получил название социально значимых направлений деятельности. Главным достоинством этого подхода является смягчение многочисленных противоречий между интересами бизнеса и общества. При этом социальные программы не рассматриваются как источники неэффективных затрат.

Современные руководители европейских компаний понимают, что бизнес не может процветать в вакууме. Благополучие современной компании неразрывно связано с социальным благополучием общества в целом, частью которого она и является. Прогресс возможен лишь в случае совместного продвижения компании и общества по пути благополучия. Один из успешных японских предпринимателей К. Иномари писал: «Начиная предприятие, следует задать себе вопрос: Я делаю это только для своей собственной выгоды или на пользу общества? Прибыль сама по себе не является злом. Однако получение прибыли за счет убытков партнеров, поставщиков или клиентов, нельзя назвать добродетелью». Таков образ мышления современного цивилизованного предпринимателя.

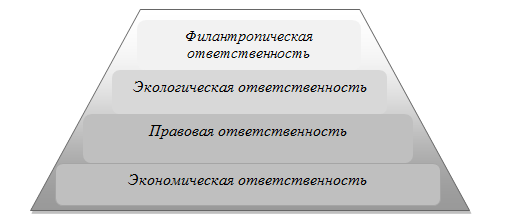

Согласно позиции А. Керолла, КСО является многоуровневой категорией, представленной в виде пирамиды (рисунок 2).

Рисунок 2. Пирамида социальной ответственности корпораций А. Керолла [4; 3]

Экономическая ответственность, лежащая в основании пирамиды, определяется базовой функцией любой компании на рынке – производителя товаров (услуг), удовлетворяющих потребности конечных потребителей, что способствует получению прибыли. Правовая ответственность подразумевает необходимость соблюдения бизнесом существующего законодательства. Экологическая ответственность действует в отношении природоохранной деятельности и ресурсосбережения на территории расположения и деятельности бизнеса. Филантропическая ответственность выражается через добровольное участие бизнеса в реализации различных социальных программ, направленных на поддержание и развитие местного сообщества. Таким образом, КСО – это обязательство бизнеса осуществлять добровольный вклад в развитие общества, включая социальную, экономическую и экологическую сферы, принятое компанией сверх того, что требует закон и экономическая ситуация.

Представим двоякое определение КСО, данное Институтом исследований Всемирного банка. Во-первых, КСО – это комплекс направлений политики (действий), выполняющих требования законности, связанными с основными стейкхолдерами, а также учитывающих интересы населения, сообществ и окружающей среды. Во-вторых, КСО – представляет собой нацеленность бизнеса на устойчивое развитие.

Европейская комиссия в своих документах опирается на самое широкое определение: «КСО – концепция, отражающая добровольное решение компаний участвовать в улучшении жизни общества и защите окружающей среды».

Таким образом, концепция КСО является весьма динамичной, характеризуется постоянной трансформацией и изменениями, обогащением новыми идеями. И если в начале – середине ХХ в. она не находила отклика в бизнес-среде, то в конце ХХ – начале XXI вв. её как основную философию бизнеса «проповедует» большинство стран ЕС. Литературный обзор подходов, посвященных концепции КСО, представлен в таблице 2.

Таблица 2

Подходы к содержанию категории «КСО»

| Авторы | Понятие |

| Г. Боуэн

1953 г. |

КСО – обязательства бизнесменов соблюдать такую политику, принимать такие решения и следовать таким линиям поведения, которые являются наиболее желательными с точки зрения целей и ценностей нашего общества. |

| М. Фридман,

Ф. Хайек 1971 г. |

Существует лишь одна социально-экономическая ответственность бизнеса: использовать свои ресурсы и энергию в действиях, ведущих к увеличению прибыли, пока это осуществляется в пределах правил игры. |

| П. Друкер | Конечной целью предприятия является создание общественных благ. Чем крупнее и могущественнее компания, тем сильнее оказываемое ей социальное влияние и тем выше необходимость в учете социального фактора. Требование социальной ответственности является платой за успех. |

| М. Палацци,

Дж. Статчер |

КСО представляет собой в своей основе философию или образ отношений между предпринимательскими кругами и обществом, причем для их реализации и устойчивости в течение длительного периода времени эти отношения требуют руководства. |

| Р. Стивен П.,

М. Коултер |

КСО – обязательство компании преследовать долгосрочные общественно полезные цели, принятое ею сверх требуемого от нее в соответствии с законодательством и экономическими условиями. |

| Гордон Х. Фитч | КСО – это серьезная попытка разрешить социальные проблемы, вызванные полностью или частично действиями корпорации. |

Таким образом, представленные точки зрения отражают тот факт, что в настоящее время отсутствует единый подход к определению КСО. Различные исследователи или компании определяют социальную ответственность по-разному исходя из своего видения данного явления. Попытка выбрать из приведённого перечня определений наиболее удачное ни к чему не приведёт. Дело в том, что все определения по сути своей верны, так как отражают различные стороны одного и того же явления [2]. В то же время все представленные подходы едины в одном: КСО – это ответственность компании перед заинтересованными группами, с которыми она сталкивается в процессе деятельности и перед обществом в целом. Она является более широким понятием, выходящим за рамки интересов акционеров и инвесторов и охватывает реализацию таких социально значимых проектов, как развитие трудового потенциала персонала, охрану их здоровья, создание безопасных условий труда, природоохранную деятельность и ресурсосбережение, заботу об интересах местного сообщества. КСО следует включать в качестве неотъемлемой составляющей основной стратегии компании, поскольку её использование становится дополнительным фактором, повышающим конкурентоспособность компании в условиях европейской интеграции.

Библиографический список

1.Бикеева М.В. Социальная ответственность бизнеса: аргументы «за» и «против» // Экономика и предпринимательство. – 2012. – №4 (27). – С.297-299.

2.Бикеева М.В. Признаки социально ответственного бизнеса // Экономика и предпринимательство. – 2012. — №2 (25). – С.196-198.

3.Бикеева М.В. Опыт компаний Европейского Союза в реализации корпоаративной социальной ответственности // Экономические исследования и разработки. – 2017. — №6. – С. 70-76.

4.Корпоративная социальная ответственность: управленческий аспект: монография / под общ. ред. д.э.н., проф. И.Ю. Беляевой, д.э.н., проф. М.А. Эскиндарова. – М.: КНОРУС, 2008. – 504 с.

5.Мескон М. Основы менеджмента: Учебник: Пер. с англ. / Мескон Майкл, Альберт Майкл, Хедоури Франклин. – М.: Дело, 2005. – 720 с.

6.Пономарев С.В. Корпоративная социальная ответственность в Европе: что нужно знать предпринимателю, выходящему на европейские рынки. – Пермь 2014 – 21 с. URL: http://permtpp.ru/upload/iblock/58c/kso.pdf

7.Савина Т.Н. Критерии оценки социально ответственного поведения бизнеса (теория, методология, практика): монография / Т.Н. Савина. – Саранск: Изд-во Мордов. ун-та, 2017. – 168 с.

8.Friedman M. The social responsibility of business is to increase its profits / M. Friedman // New York Times Magazine. – 1970. – September 13. – P.32-33.

9.Levitt Th. The dangers of social responsibility / Th. Levitt. // Harvard Business Review. – 1978. – №36 (5) – P. 41-50.

From Wikipedia, the free encyclopedia

Portrait of Milton Friedman

The Friedman doctrine, also called shareholder theory is a normative theory of business ethics advanced by economist Milton Friedman which holds that the social responsibility of business is to increase its profits.[1] This shareholder primacy approach views shareholders as the economic engine of the organization and the only group to which the firm is socially responsible. As such, the goal of the firm is to increase its profits and maximize returns to shareholders.[1] Friedman argues that the shareholders can then decide for themselves what social initiatives to take part in, rather than have an executive whom the shareholders appointed explicitly for business purposes decide such matters for them.[2]

The Friedman doctrine has been very influential in the corporate world from the 1980s to the 2000s. However, it has attracted criticism, particularly since the financial crisis of 2007–2008, caused by various financial institutions which engaged in excessive risk for profit maximization, causing the bubble and collapse of the American real estate market that triggered the crisis throughout the wider global economy.[3][4][5][6][7][8]

Overview[edit]

Friedman introduced the theory in a 1970 essay for The New York Times titled «A Friedman Doctrine: The Social Responsibility of Business is to Increase Its Profits».[9] In it, he argued that a company has no social responsibility to the public or society; its only responsibility is to its shareholders.[2] He justified this view by considering to whom a company and its executives are beholden:

In a free-enterprise, private-property system, a corporate executive is an employee of the owners of the business. He has direct responsibility to his employers. That responsibility is to conduct the business in accordance with their desires … the key point is that, in his capacity as a corporate executive, the manager is the agent of the individuals who own the corporation … and his primary responsibility is to them.[2]

Friedman argued that an executive spending company money on social causes is, in effect, spending somebody else’s money for their own purposes:

Insofar as [a business executive’s] actions in accord with his «social responsibility» reduce returns to stockholders, he is spending their money. Insofar as his actions raise the price to customers, he is spending the customers’ money. Insofar as his actions lower the wages of some employees, he is spending their money.[2]

He argued that the appropriate agents of social causes are individuals—»The stockholders or the customers or the employees could separately spend their own money on the particular action if they wished to do so.»[2] He concluded by quoting from his 1962 book Capitalism and Freedom: «there is one and only one social responsibility of business—to use its resources and engage in activities designed to increase its profits so long as it stays within the rules of the game, which is to say, engages in open and free competition without deception or fraud.»[2]

In Capitalism and Freedom, Friedman had argued that when companies concern themselves with the community rather than profit it leads to corporatism,[10] consistent with his statement in the first paragraph of the 1970 essay that «businessmen» with a social conscience «are unwitting puppets of the intellectual forces that have been undermining the basis of a free society».[2]

The Friedman doctrine was amplified after the publication of an influential 1976 business paper by finance professors William Meckling and Michael C. Jensen, «Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure», which provided a quantitative economic rationale for maximizing shareholder value.[11]

Influence[edit]

Shareholder theory has had a significant impact in the corporate world.[12] In 2017, Harvard Business School professors Joseph L. Bower and Lynn S. Paine stated that maximizing shareholder value «is now pervasive in the financial community and much of the business world. It has led to a set of behaviors by many actors on a wide range of topics, from performance measurement and executive compensation to shareholder rights, the role of directors, and corporate responsibility.»[11] In 2016, The Economist called shareholder theory «the biggest idea in business», stating «today shareholder value rules business».[13]

Shareholder theory has led to a marked rise in stock-based compensation, particularly to CEOs, in an attempt to align the financial interests of employees with those of shareholders.[11]

In September 2020, fifty years after publishing «A Friedman Doctrine», The New York Times published 22 short responses to Friedman’s essay written by 25 prominent people.[14] In November 2020, the Stigler Center of the University of Chicago Booth School of Business published a compendium of 28 articles on the legacy of Milton Friedman.[15] Finance professor Alex Edmans compared Friedman’s article to the Modigliani–Miller theorem, arguing that Friedman’s conclusion is incorrect but that the article is instructive because it highlights the assumptions required for it to be true.[16] Accordingly, Stigler Center director Luigi Zingales argued that the Friedman doctrine should be considered a theorem, not a doctrine.[17]

Criticism[edit]

The Friedman doctrine is controversial,[1] with critics variously saying it is wrong on financial, economic, legal, social, or moral grounds.[9][18]

It has been criticized by proponents of the stakeholder theory, who believe the Friedman doctrine is inconsistent with the idea of corporate social responsibility to a variety of stakeholders.[19] They argue it is morally imperative a business takes into account all of the people who are affected by its decisions.[20][21] They also argue that taking into account the interests of stakeholders can benefit the company and its shareholders;[22] for example, a company donating services or goods to help those hurt in a natural disaster is not acting in the direct interest of its shareholders, but in doing so builds community allegiance to the company, ultimately benefitting the company and its shareholders. In 2019, influential business groups such as the World Economic Forum and the Business Roundtable updated their mission statement, leaving behind the Friedman doctrine in favor of «stakeholder capitalism»[23] (at least on paper if not in widespread practice[24]).

Left-wing social activist Naomi Klein argued in her 2007 book The Shock Doctrine that adherence to the Friedman doctrine has impoverished most citizens while enriching corporate elites.[25]

Other scholars argue that it is unhealthy and counterproductive to the companies that practice it. Harvard Business School professors Joseph L. Bower and Lynn S. Paine said in 2017 that the Friedman doctrine is «distracting companies and their leaders from the innovation, strategic renewal, and investment in the future that require their attention», puts companies at risk of «activist shareholder attack», and puts «managers … under increasing pressure to deliver ever faster and more predictable returns and to curtail riskier investments aimed at meeting future needs.»[12] The Economist said in 2016 that a focus on short-term shareholder value has become «a license for bad conduct, including skimping on investment, exorbitant pay, high leverage, silly takeovers, accounting shenanigans and a craze for share buy-backs, which are running at $600 billion a year in America».[13]

In 2019, Jerry Useem writing in The Atlantic[26] and prominent Democratic Senators Chuck Schumer and Bernie Sanders writing in The New York Times[27] argued that shareholder theory, which promoted a rise in stock-based compensation, has led executives to enrich themselves by implementing stock buybacks—often to the detriment of the companies they work for.[28] The critics argued this diverts company funds away from potentially more profitable or socially valuable avenues, like research and design, reduces productivity, and increases inequality by delivering money to higher-paid employees who receive stock-based compensation and not to lower-paid employees who do not.

Friedman’s characterization of moral responsibility has been questioned. Ronald Duska, in a 1997 article in the Journal of Business Ethics[29] and in his 2007 book Contemporary Reflections on Business Ethics,[30] argued that Friedman failed to differentiate two very different aspects of business: (1) the motive of individuals, who are often motivated by profit to participate in business, and (2) the socially sanctioned purpose of business, or the reason why people allow businesses to exist, which is to provide goods and services to people.[31] Duska said of a hypothetical businessperson’s belief that there is no business ethics beyond making a profit: «Does that mean [the businessperson] is likely to give you a faulty product if he can get away with it and make more profit? If he really believes what he says, aren’t you a fool to do business with him?»[30] John Friedman (no relation to Milton Friedman), writing in the Huffington Post in 2013, said: «Mr. Friedman argues that a corporation, unlike a person, cannot have responsibility. No one would engage in a business contract with a corporation if they thought for one minute that a corporation was not responsible to pay its bills, for example. So clearly, therefore, a corporation can have legal, but also moral responsibilities.»[32]

In January 2022, billionaire hedge fund manager and investor Paul Tudor Jones attributed the opioid epidemic in the United States as a product of the Friedman doctrine.[33] Notably, the theory of corporations having the only objective of profit maximization (without any consideration of other stakeholders), led Purdue Pharma and the Sackler family to engage in unethical corporate practices of increasing revenue, by abetting doctors to dispense prescription opioids, without any legitimate medical purpose.[33] The opioid epidemic resulted in at least 400,000 adult deaths by prescription drug overdose within the United States, most of which would have been part of the workforce within the economy of the United States.[33][34]

Lawrence Mishel, distinguished fellow of the Economic Policy Institute, argued that wages have been kept low in the United States because of the Friedman doctrine, namely the adoption of corporate practices and economic policies (or the blocking of reforms) at the behest of business and the wealthy elite, which resulted in the systematic disempowerment of workers.[35] He argues that the lack of worker power caused wage suppression, increased wage inequality, and exacerbated racial disparities. Notably, mechanisms such as excessive unemployment, globalization, eroded labor standards (and their lack of enforcement), weakened collective bargaining, and corporate structure changes that disadvantage workers, all collectively functioned to keep wages low.[35] From 1979 to 2019, while economy-wide productivity rose 61.8 percent, hourly compensation for production and non-supervisory workers increased only 17.5 percent,[36] whilst the earnings of the top 1 percent and 0.1 percent increased 158 percent and 341 percent, respectively.[35]

See also[edit]

- Neoliberalism

Contrary ideas[edit]

- Community capitalism

- Corporate social entrepreneurship

- Environmental, social and corporate governance

- Social enterprise

- Social venture capital

- Sustainable capitalism

References[edit]

- ^ a b c Smith, H. Jeff (15 July 2003). «The Shareholders vs. Stakeholders Debate». MIT Sloan Management Review (Summer 2003).

- ^ a b c d e f g Friedman, Milton (September 13, 1970). «A Friedman Doctrine: The Social Responsibility of Business is to Increase Its Profits». The New York Times Magazine.

- ^ Goodman, Peter S. (2008-04-13). «A Fresh Look at the Apostle of Free Markets». The New York Times. ISSN 0362-4331. Retrieved 2022-01-11.

- ^ Sorkin, Andrew Ross (2020-09-11). «Has Business Left Milton Friedman Behind?». The New York Times. ISSN 0362-4331. Retrieved 2022-01-11.

- ^ «Opinion | Profits and Social Responsibility: Revisiting Milton Friedman». The New York Times. 2020-10-03. ISSN 0362-4331. Retrieved 2022-01-11.

- ^ Posner, Eric (2019-08-22). «It’s Time to Rethink Milton Friedman’s ‘Shareholder Value’ Argument». The University of Chicago Booth School of Business. Retrieved 2022-01-11.

{{cite web}}: CS1 maint: url-status (link) - ^ Schwartz, Mark S.; Saiia, David (2012). «Should Firms Go «Beyond Profits»? Milton Friedman versus Broad CSR1″. Business and Society Review. 117 (1): 1–31. doi:10.1111/j.1467-8594.2011.00397.x. ISSN 1467-8594. S2CID 153678255.

- ^ Kemper, Alison; Martin, Roger L. (2011-03-02). «After the fall: The global financial crisis as a test of corporate social responsibility theories». European Management Review. 7 (4): 229–239. doi:10.1057/emr.2010.18. ISSN 1740-4754. S2CID 154920465.

- ^ a b Denning, Steve (27 April 2017). «The ‘Pernicious Nonsense’ Of Maximizing Shareholder Value». Forbes. Retrieved 12 July 2019.

- ^ Friedman, Milton (2002) [1962]. Capitalism and Freedom. Chicago: University of Chicago Press. ISBN 0-226-26421-1. OCLC 49672469.

- ^ a b c Denning, Steve (17 July 2017). «Making Sense Of Shareholder Value: ‘The World’s Dumbest Idea’«. Forbes. Retrieved 15 July 2019.

- ^ a b Bower, Joseph L.; Paine, Lynn S. (June 2017). «The Error at the Heart of Corporate Leadership». Harvard Business Review. 95 (3): 50–60.

These events illustrate a way of thinking about the governance and management of companies that is now pervasive in the financial community and much of the business world.

- ^ a b «Analyse this». The Economist. 31 March 2016. Retrieved 15 July 2019.

- ^ «A Free Market Manifesto That Changed the World, Reconsidered». The New York Times. 11 September 2020. Retrieved 16 September 2020. The 25 people who wrote responses are Marc Benioff, Martin Lipton, David R. Henderson, Howard Schultz, Alex Gorsky, Marianne Bertrand, Daniel S. Loeb, Oren Cass, Oliver Hart, Erika Karp, Joseph Stiglitz, Leo E. Strine Jr. with Joey Zwillinger, Sara Nelson, Dambisa Moyo, Robert Reich, Glenn Hubbard, Kenneth Langone, Anand Giridharadas, Laurence D. Fink, Thea Lee with Josh Bivens, Felicia Wong, Russ Roberts, and Darren Walker.

- ^ «eBook: Milton Friedman 50 Years Later, a Reevaluation – ProMarket». promarket.org. Stigler Center of the University of Chicago Booth School of Business. 17 November 2020. Retrieved 17 January 2021. The articles are also accessible as separate posts: «Friedman 50 years later Archives – ProMarket». promarket.org. Retrieved 8 June 2021.

- ^ Edmans, Alex (10 September 2020). «What Stakeholder Capitalism Can Learn From Milton Friedman». promarket.org. Stigler Center of the University of Chicago Booth School of Business. Retrieved 17 January 2021.

- ^ Zingales, Luigi (13 October 2020). «Friedman’s Legacy: From Doctrine to Theorem». promarket.org. Stigler Center of the University of Chicago Booth School of Business. Retrieved 17 January 2021.

- ^ Fox, Justin (18 April 2012). «The Social Responsibility of Business Is to Increase … What Exactly?». Harvard Business Review. Retrieved 24 May 2020.

- ^ Stout, Lynn A. (2012). The Shareholder Value Myth: How Putting Shareholders First Harms Investors, Corporations, and the Public. San Francisco: Berrett-Koehler. ISBN 9781605098135. OCLC 760975992. Retrieved 3 September 2017.

- ^ Freeman, R. Edward; Reed, David L. (Spring 1983). «Stockholders and stakeholders: a new perspective on corporate governance». California Management Review. 25 (3): 88–106. doi:10.2307/41165018. JSTOR 41165018. S2CID 154711818.

- ^ Harrison, Jeffrey S.; Freeman, R. Edward; Cavalcanti Sá de Abreu, Mônica (2015). «Stakeholder Theory As an Ethical Approach to Effective Management: Applying the Theory to Multiple Contexts». Review of Business Management. 17 (55): 858–869. doi:10.7819/rbgn.v17i55.2647. Retrieved 15 July 2019.

- ^ Dooms, Michaël (2019). «Stakeholder Management for Port Sustainability: Moving From Ad-Hoc to Structural Approaches». In Bergqvist, Rickard; Monios, Jason (eds.). Green Ports: Inland and Seaside Sustainable Transportation Strategies. Amsterdam: Elsevier. pp. 63–84. doi:10.1016/B978-0-12-814054-3.00004-9. ISBN 9780128140550. OCLC 1028528205. S2CID 169082669.

- ^ Sundheim, Doug; Starr, Kate (22 January 2020). «Making Stakeholder Capitalism a Reality». Harvard Business Review. Retrieved 4 May 2020.

- ^ Govindarajan, Vijay; Srivastava, Anup (30 January 2020). «We Are Nowhere Near Stakeholder Capitalism». Harvard Business Review. Retrieved 25 May 2020.

- ^ Grainger, James (September 9, 2007). «It’s all Friedman’s doing». Toronto Star. Archived from the original on 2012-10-13. Retrieved 2017-08-28.

- ^ Useem, Jerry (August 2019). «The Stock-Buyback Swindle». The Atlantic. Retrieved 25 July 2019.

- ^ Schumer, Chuck; Sanders, Bernie (3 February 2019). «Schumer and Sanders: Limit Corporate Stock Buybacks». The New York Times. Retrieved 25 July 2019.

- ^ But for a somewhat different view see: Teitelbaum, Richard (7 March 2019). «Share Buybacks May Be Bad — Just Not for the Reasons You Think». Institutional Investor. Retrieved 25 July 2019.

- ^ Duska, Ronald F. (September 1997). «The Why’s of Business Revisited». Journal of Business Ethics. 16 (12/13): 1401–1409. doi:10.1023/A:1005731008313. JSTOR 25073004. S2CID 141568203.

- ^ a b Duska, Ronald F. (2007). Contemporary Reflections on Business Ethics. Issues in Business Ethics. Vol. 23. Dordrecht: Springer-Verlag. pp. 7–11. doi:10.1007/978-1-4020-4984-2. ISBN 9781402049835. OCLC 76951920. S2CID 152426794.

- ^ Cortez, Franz Giuseppe F. (December 2017). «Employee Profit Sharing: A Moral Obligation or a Moral Option?» (PDF). Kritike: An Online Journal of Philosophy. 11 (2): 257–277 (273). doi:10.25138/11.2.a14. Archived from the original (PDF) on 2020-02-16.

Ronald Duska clarifies the confusion between motive and purpose. The purpose of business is the provision of goods and services and this purpose is independent from the plethora of motives that individual business owners can have.

- ^ Friedman, John (12 May 2013). «Milton Friedman Was Wrong About Corporate Social Responsibility». HuffPost. Retrieved 15 July 2019.

- ^ a b c «CNBC Transcript: Billionaire Investor & JUST Capital Co-Founder Paul Tudor Jones and Accenture Chair & CEO Julie Sweet Speak with CNBC’s «Squawk Box» Today». CNBC. 2022-01-11. Retrieved 2022-01-11.

- ^ «Drug Overdose Deaths | Drug Overdose | CDC Injury Center». www.cdc.gov. 2021-09-09. Retrieved 2022-01-11.

- ^ a b c «Rebuilding Worker Power – IMF F&D». www.imf.org. Retrieved 2022-01-11.

- ^ «The Productivity–Pay Gap». Economic Policy Institute. Retrieved 2022-02-15.