1. Для целей настоящего Федерального закона используются следующие основные понятия:

1) микрофинансовая деятельность — деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности в соответствии со статьей 3 настоящего Федерального закона, по предоставлению микрозаймов (микрофинансирование);

2) микрофинансовая организация — юридическое лицо, которое осуществляет микрофинансовую деятельность и сведения о котором внесены в государственный реестр микрофинансовых организаций в порядке, предусмотренном настоящим Федеральным законом. Микрофинансовые организации могут осуществлять свою деятельность в виде микрофинансовой компании или микрокредитной компании;

(п. 2 в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

(см. текст в предыдущей редакции)

2.1) микрофинансовая компания — вид микрофинансовой организации, осуществляющей микрофинансовую деятельность с учетом установленных частями 1 и 2 статьи 12 настоящего Федерального закона ограничений, удовлетворяющей требованиям настоящего Федерального закона и нормативных актов Банка России, в том числе к собственным средствам (капиталу), и имеющей право привлекать для осуществления такой деятельности денежные средства физических лиц, в том числе не являющихся ее учредителями (участниками, акционерами), с учетом ограничений, установленных пунктом 1 части 2 статьи 12 настоящего Федерального закона, а также юридических лиц;

(п. 2.1 введен Федеральным законом от 29.12.2015 N 407-ФЗ)

2.2) микрокредитная компания — вид микрофинансовой организации, осуществляющей микрофинансовую деятельность с учетом установленных частями 1 и 3 статьи 12 настоящего Федерального закона ограничений, удовлетворяющей требованиям настоящего Федерального закона и нормативных актов Банка России, в том числе к собственным средствам (капиталу), и имеющей право привлекать для осуществления такой деятельности денежные средства физических лиц, являющихся ее учредителями (участниками, акционерами), а также юридических лиц;

(п. 2.2 введен Федеральным законом от 29.12.2015 N 407-ФЗ; в ред. Федерального закона от 02.08.2019 N 271-ФЗ)

(см. текст в предыдущей редакции)

3) микрозаем — заем, предоставляемый займодавцем заемщику на условиях, предусмотренных договором займа, в сумме, не превышающей предельный размер обязательств заемщика перед займодавцем по основному долгу, установленный настоящим Федеральным законом;

(в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

(см. текст в предыдущей редакции)

4) договор микрозайма — договор займа, сумма которого не превышает предельный размер обязательств заемщика перед займодавцем по основному долгу, установленный настоящим Федеральным законом;

(в ред. Федерального закона от 29.12.2015 N 407-ФЗ)

(см. текст в предыдущей редакции)

5) утратил силу с 1 сентября 2013 года. — Федеральный закон от 23.07.2013 N 251-ФЗ.

(см. текст в предыдущей редакции)

2. Используемые в настоящем Федеральном законе понятия и термины гражданского и других отраслей законодательства Российской Федерации применяются в том значении, в каком они используются в этих отраслях законодательства Российской Федерации.

Что такое МФО

МФО — довольно новый для России тип хозяйствующего субъекта, хотя он и успел стать крайне распространенным. МФО часто воспринимается конкурентом банков, но это не совсем так. Ознакомимся с особенностями деятельности микрофинансовых фирм подробнее.

МФО — довольно новый для России тип хозяйствующего субъекта, хотя он и успел стать крайне распространенным. МФО часто воспринимается конкурентом банков, но это не совсем так. Ознакомимся с особенностями деятельности микрофинансовых фирм подробнее.

Чем занимаются микрофинансовые организации?

Как регулируется деятельность МФО?

Как выбрать микрофинансовую организацию?

Как проверить, что МФО не мошенники?

Чем занимаются микрофинансовые организации?

Микрофинансовые организации в России — это кредиторы, выдающие, как правило, физическим лицам (иногда — и юридическим тоже) небольшие по сумме краткосрочные денежные займы (типичный срок погашения по ним — не более месяца). По таким займам — именуемым микрозаймами, устанавливается большая процентная ставка — которая может достигать нескольких сотен процентов годовых. Процент обычно начисляется за каждый день пользования микрозаймом.

Микрозайм — это кредит, который одобряется при гораздо менее строгой оценке платежеспособности заемщика, чем в ситуации с кредитом от обычного банка. МФО может сильно рисковать: значительный процент микрозаймов в принципе не возвращается. И чтобы это компенсировать, на займы устанавливается большая процентная ставка.

Микрозаймы позиционируются как финансовый продукт, по которому человек может взять деньги «до зарплаты»: предполагается, что заемщик сможет достаточно оперативно их отдать, не почувствовав значительных издержек в связи с уплатой больших процентов.

Как регулируется деятельность МФО?

Микрофинансовые организации — закрепленное в российском законодательстве понятие. В соответствии с Законом от 02.07.2010 № 151-ФЗ такой организацией считается юрлицо, которое:

- ведет микрофинансовую деятельность;

- внесено в государственный реестр МФО.

При этом, свою деятельность МФО могут вести как:

- микрофинансовые компании;

- микрокредитные компании.

Главное различие между ними в том, что первые вправе привлекать для своей деятельности средства физлиц, не являющихся учредителями. Вторые — не вправе. Также оба вида хозяйствующих субъектов должны соблюдать ограничения, установленные статьей 12 Закона № 151-ФЗ.

Можно отметить, что микрофинансовой компанией может стать организация, у которой есть не менее 70 млн. рублей собственных средств, а микрокредитной — любая, что соответствует требованиям Закона № 151-ФЗ. С 1 июля 2020 года у микрокредитной фирмы, вместе с тем, должны быть собственные средства в размере не менее 1 млн. рублей (впоследствии эта сумма будет увеличиваться). Таким образом, микрофинансовая компания — в общем случае более устойчива финансово в сравнении с микрокредитной.

В свою очередь, под микрофинансовой деятельностью закон понимает деятельность по выдаче микрозаймов — денежных сумм не более предельной величины обязательств по долгу заемщика, определяемой в соответствии с Законом № 151-ФЗ.

МФО ответственны за свою деятельность перед Банком России. При обнаружении нарушений главное кредитное учреждение страны исключает микрофинансовую фирму из реестра, а при необходимости — применяет штрафные санкции по КоАП РФ.

Отличия МФО от банка

Главное юридические отличие МФО от банка — в том, что она не имеет статуса кредитно-финансовой организации. Соответственно, может не выполнять ряд многих строгих требований, установленных законом к банкам. Как таковых банков в России — буквально несколько сотен. МФО — несколько тысяч (из них основной объем ожидаемо занимают микрокредитные компании, к которым требования минимальны).

Главные же фактические отличия МФО от банка — в том, что она готова, как мы уже отметили выше:

- выдавать деньги без детальной проверки платежеспособности заемщика (такая проверка как раз характеризует банковские кредиты);

- выдавать деньги под огромные проценты (часто в десятки раз более высокие, чем те, что начисляются банками за обычные кредиты).

МФО могут выдавать кредиты в режиме «только онлайн» — когда заем переводится на карту или на аккаунт заявителя в электронно-платежной системе без визита в офис кредитора (или личной встречи с представителем кредитора). В случае с банками такая схема практически невозможна.

МФО — это не прямой конкурент банков. Микрокредит заемщики, как правило, берут, если обычный банк им не выдает деньги (не выделяет достаточно лимита на «кредитке»). Или же выдвигает слишком сложные условия для их получения — при которых проще обратиться в микрофинансовую фирму.

Как выбрать микрофинансовую организацию?

Большинство МФО выдвигают примерно одинаковые условия по процентным ставкам (начисляя порядка 1-1,5% от суммы займа в день). Однако, политика разных МФО может заметно различаться в части:

- требований по возрасту заемщика;

- минимума и максимума по займам;

- сроков погашения кредита;

- способов получения займа (могут поддерживаться только определенные электронные инструменты для платежей, иногда — требуется визит заемщика в офис кредитора).

Можно отметить, что многие МФО предлагают новым заемщикам (иногда — уже бравшим займ и вовремя рассчитавшимся по нему) беспроцентные кредиты. И эта опция становится все более распространенной.

Исходя из того, насколько указанные условия подходят для конкретного заемщика — он и будет выбирать кредитора.

Как проверить, что МФО не мошенники?

Для этого есть единственный способ — проверить, находится ли МФО в государственном реестре. Найти базу данных организаций, находящихся там, можно по запросу в любой поисковой системе. Она может выдавать ссылки на разные ресурсы. Например — на страницу с XLS-файлами, где отражены базы данных по МФО, на сайте ЦБ РФ.

Если кредитора нет в реестре — он мошенник, фирма-однодневка.

Время выдачи

3 минуты – 3 дня

Реклама

МФК «Лайм-Займ» (ООО)

Реклама

ООО МКК «Академическая»

Недостаток текущих доходов и сбережений явление не редкое, но трудноразрешимое, особенно если расходы и финансовые проблемы появляются внезапно. Сталкиваясь со срочной нуждой в деньгах, большинство наших сограждан прибегает к одному из двух популярных способов личного финансового спасения:

- просит взаймы у близких;

- обращается в банк за кредитом.

Сегодня банковский кредит и займ у частных лиц получили еще одну альтернативу. А именно – МФО (микрофинансовые организации).

МФО — коммерческие предприятия, выдающие небольшие займы под большие проценты.

МФО широко распространились в России за последние полтора десятилетия. Ясного понимания, что такое МФО, у многих пока не сложилось, да и сами эти фирмы, при чрезвычайно активной, даже агрессивной, рекламе, не особенно стремятся раскрывать механизмы своей работы. Потому, даже тем, кто уже сталкивался с МФО, будет полезно узнать о них побольше, выяснить принцип работы МФО, их права и ограничения.

Что такое микрофинансовая организация в РФ?

МФО не российское изобретение. Более 40 лет назад в Бангладеш начали ссужать небольшие суммы людям, которые были слишком бедны, чтоб обратиться в банк за кредитом. Дальнейшее развитие МФО пошло именно по этому пути – выдача небольших займов тем, кому отказывают банки.

Схема работы микорофинансовых организаций в России похожа на банковское кредитование только в двух моментах:

- займы МФО, как и кредиты, подлежат возврату в заранее назначенный срок;

- на займы МФО тоже начисляются проценты.

В других отношениях деятельность МФО имеет свою специфику.

МФО не являются банковскими учреждениями и не подчиняются обязательным для банков постановлениям. Для микрофинансовых организаций существуют свои законы и правила.

Банки имеют общие подходы к оценке клиентов, отказ в одном банке из-за плохой кредитной истории часто сопровождается отказом в других по этой же причине. Для МФО такой тенденции нет. Они рассматривают заявки от тех, кто испортил свой имидж неплатежами по кредиту, не имеет официального источники дохода, совершал экономические преступления и пр.

Однако поведение заемщиков микрофинансовых организаций также фиксируется в Бюро кредитных историй. Так у многих появляется шанс восстановить свой имидж добросовестного плательщика.

Обращаться за займом в МФО более чем просто, заявки принимаются через интернет, можно договориться о встрече с представителем фирмы по телефону.

Для получения денег в микрофинансовой организации достаточно паспорта гражданина РФ. Справки с места работы и государственных органов, а также другие документальные подтверждения платежеспособности не требуются.

МФО применяют индивидуальный подход к проверке заемщика. У них не имеют особой важности анкеты и другие формальности. Проверка получателя займа происходит сравнительно быстро. Большую роль играет личное общение, практикуется выезд на дом к заемщику.

МФО обычно выдают частным лицам небольшие суммы, сравнимые со средней зарплатой для региона или категории работников.

Возвращают займы микрофинансовым организациям чаще всего единовременно, без составления графиков платежей. Применять для микрозаймов другой подход было бы сложно, т.к. МФО назначают весьма короткие сроки для погашения.

Занимают у микрофинасовых организаций чаще всего на срок от нескольких дней до месяца.

Проценты по микрозаймам начисляются за дни пользования заемными средствами. Обычно 1-2% в день. В годовом выражении это будет пугающе много, но для «займов до зарплаты» принимается и такой вариант.

За займами в МФО обращаются частные лица. Работа микрофинансовых организаций с бизнесом ограничивается мелкими предпринимателями и стартапами, которые не могут убедить банки предоставить им достаточную сумму кредита.

Еще одно, менее известное, направление деятельности МФО – прием вкладов от физических лиц. Проценты по таким вкладам заметно выше банковских вкладов, но на них не распространяется система государственного страхования вкладов.

Государственное регулирование. Закон о микрофинансовых организациях

До недавнего времени МФО существовали в некотором правовом вакууме. Их работа не противоречила закону прямо, но весьма часто оказывалась на грани закона. Сами МФО также давали немало поводов для обвинений. Микрофинансовые организации часто предоставляли займы гражданам не способным отвечать за свои поступки, продавали их долги коллекторам, что вело к драматическому финалу и потерям имущества. Проценты, которые взимали МФО, тоже не добавляли им любви окружающих.

Со временем положение изменилось. Сегодня деятельность микрофинансовых организаций регулирует 25 нормативных актов, разного типа и уровня.

Среди них 5 федеральных законов:

- О противодействии отмыванию преступных доходов (115-ФЗ).

- О МФО (151-ФЗ).

- О потребительском кредите (займе) (353-ФЗ).

- О саморегулируемых организациях на финансовом рынке (223-ФЗ).

- О защите прав граждан при возврате просроченных задолженностей («антиколлекторский») (230-ФЗ).

Текущая деятельность МФО находится под контролем Банка России, который дает указания, информационные письма, типовые формы и стандарты документов. Подробные сведения о нормативных актах, их точные названия и содержание можно найти через официальный сайт Банка России.

Внимание государства не искоренило все злоупотребления в сфере микрозаймов, но дало возможность добросовестным МФО действовать по единым правилам, а заемщики получили законную возможность отстаивать свои права.

Сейчас многие МФО объединяются в ассоциации, строят организационные структуры для регулирования и контроля на рынке микрозаймов.

Отличия МФО от банка

Различий между банковскими учреждениями и микрофинансовыми организациями множество.

- Банки выдают кредиты, МФО – займы.

- МФО обычно кредитуют тех, кому отказывают в банках.

- МФО соглашаются на такие заимствования, которые невыгодны банкам из-за трудоемкости оформления и высоких рисков.

|

Особенности |

Микрофинансовые организации |

Банковские учреждения |

|

Обычная сумма заимствования для физического лица |

От 1 тысячи до 30 тысяч рублей, редко до 1 миллиона |

Чаще всего суммы от 50 тысяч рублей до нескольких миллионов |

|

Период возврата средств заемщиком |

От 5-7 дней до 1-2 месяцев |

От полугода до 2 десятков лет и дольше |

|

Способ погашения |

Чаще всего всей суммой сразу в назначенный срок |

Ежемесячно, согласно календарю платежей |

|

Время одобрения |

От получаса |

До 3 дней |

|

Пакет необходимых документов |

Только паспорт |

Паспорт, часто — справки с работы, из налоговых органов и др. |

|

Влияние плохой кредитной истории клиента |

Не препятствует получению займа |

Мешает получению кредита |

|

Плата за пользование средствами |

обычно 1-2 % в день |

обычно от 15 до 25% в год |

|

Момент выдачи денег |

Практически сразу после одобрения займа |

Иногда быстро, иногда — в течение нескольких дней после одобрения кредита |

Другие отличия между банками и МФО тоже есть, их не может не быть, т.к. работа тех и других строится на разных юридических и экономических основаниях.

Как выбрать МФО и не стать жертвой мошенников?

Изрядная часть претензий к МФО со стороны клиентов связана с нарушениями займодавцем законов и собственных обещаний. Перечислять все возможные проблемы в сфере микрозаймов выйдет слишком долго. Но к счастью большую часть этих проблем можно предупредить соблюдением нескольких общих правил:

- Выяснить законно ли работает МФО, есть ли у него установленная законом регистрация. Это можно сделать через интернет, в реестре Центрального банка (Банк России).

- Прочесть условия выдачи займа. Выяснить порядок начисления процентов. Узнать какой будет плата за пользование необходимой суммой.

- Уточнить штрафные санкции за просрочку возврата. Обстоятельства могут складываться по-разному, а штрафы иногда становятся для займодавцев выгодным источником дохода.

- Внимательно прочесть все пункты договора, прежде чем подписать его.

Последний момент особенно важен. Многие проблемы заемщиков имеют причиной непонимание подписанных договорных условий.

При подозрении в адрес МФО или его сотрудников, лучше отказаться от сделки и найти вариант заслуживающий большего доверия.

Онлайн-заявка на займ | Займы наличными | Займы без проверок

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Оцените страницу:

Уточните, почему:

не нашёл то, что искал

содержание не соответствует заголовку

информация сложно подана

другая причина

Расскажите, что вам не понравилось на странице:

Спасибо за отзыв, вы помогаете нам развиваться!

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Открыть профиль

МФО: что это такое

Что же такое МФО? МФО – это сокращенное название, которое расшифровывается как микрофинансовая организация. Это компания, которая дают населению деньги в долг под проценты, только предлагают они не кредиты, а займы.

-

МФО: что это такое

-

Основная деятельность МФО

-

Какие есть виды МФО

-

Микрофинансовая компания

-

Микрокредитная компания

-

Кто контролирует деятельность МФО

-

Что такое МФО банка

-

Как выбрать МФО

Эти два продукта очень схожи между собой. У займа, также как и у кредита, есть:

- Основная сумма долга;

- Процентная ставка за пользование деньгами;

- Срок возврата долга;

- Дополнительные комиссии, если они предусмотрены условиями договора.

Вокруг займов есть множество заблуждений. К примеру, некоторые люди считают, что займы берут только люди с очень низким доходом, у которых совершенно безвыходная ситуация, и они вынуждены брать деньги под огромные проценты, чтобы прокормить себя и своих близких.

На самом деле это не так – в микрофинансовые компании обращаются люди самых разных категорий и слоев населения, и не всегда от большой нужды. Просто кому-то могут срочно понадобиться деньги на важные цели, и получить их в МФО будет гораздо проще, чем в банке.

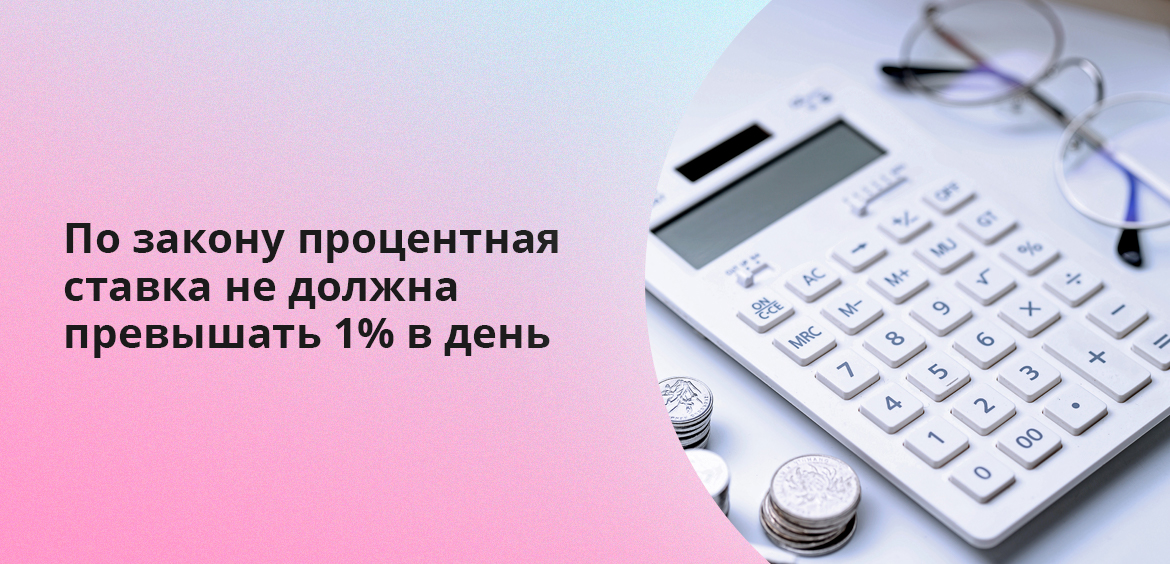

Раньше процентная ставка по займам действительно была очень большой: она могла доходить до 2-2,5% в день, то есть более 700% годовых. Однако в последние годы законодательство по микрофинансовой сфере сильно ужесточилось, и теперь максимальные проценты по займам ограничены: они не могут превышать 1% в день, а значит, заемщики могут выплачивать посильные для них платежи, не совершая просрочки (Федеральный закон № 151-ФЗ и Федеральный закон № 230-ФЗ).

Однако некоторые не слишком добросовестные компании пользуются финансовой и юридической неграмотностью населения, и могут прописывать в договоре невыгодные условия. Например, завышать процентную ставку или размер переплаты в случае просрочки. Чтобы МФО не могли такое провернуть, нужно знать свои права и обязанности, и хорошо изучить все, что может касаться микрофинансовой сферы.

Основная деятельность МФО

Как мы уже выяснили, основной вид деятельности микрофинансовых организаций – это выдача займов под процентов. При этом выдаваемые суммы являются относительно небольшими (для новых клиентов они редко превышают 20-30 тысяч рублей), а вот процентные ставки достаточно высоки – до 365% годовых.

Откуда такие высокие проценты? Все дело в том, что в МФО чаще всего обращаются люди с не самой хорошей кредитной историей, с просрочками в прошлом, с нестабильным финансовым положением. То есть риск невозврата довольно высок.

И микрофинансовая компания, чтобы компенсировать возможные риски, «задирает» процентные ставки. МФО при этом оценивают заемщиков и их платежеспособность, регулятор недавно обязал их проверять также долговую нагрузку заемщиков, поэтому ситуации, когда на одном человеке было несколько кредитов и десяток займов уходят в прошлое.

Есть ли возможность снизить ставку по займу? Да, если стать постоянным клиентом одной из микрофинансовых компаний – чем чаще вы берете деньги в одной и той же МФО, и успешно их возвращаете, тем больше вам будут одобрять, и тем ниже будет ставка для вас как надежного клиента.

Какие есть виды МФО

Все микрофинансовые организации подразделяются на два типа: это микрокредитные компании (МКК) и микрофинансовые компании (МФК). Чем отличается микрофинансовая и микрокредитная компания:

Микрофинансовая компания

Это крупные организации, которые являются основными игроками микрофинансового рынка. К ним Центробанк предъявляет гораздо больше требований, нежели к микрокредитным компаниям. В частности, они должны ежегодно предоставлять данные о своей деятельностью регулятору, проходить аудиторскую проверку, и отчитываться в ЦБ РФ о её результатах.

Они не могут заниматься промышленной и торговой деятельностью, но при этом получают возможность привлекать средства населения для инвестирования. При этом есть важное условие: сумма займа должна составлять не менее 1,5 млн. рублей – это сделано для того, чтобы защитить потенциальных инвесторов от необдуманных инвестиций и рисков.

Основная деятельность – кредитование населения и бизнеса. Физическим лицам МФК может предложить не более 1 миллиона рублей, а бизнесу и индивидуальным предпринимателям – до 5 миллионов рублей.

Чтобы открыть МФК, владельцу понадобится вложить в собственный капитал организации не менее 70 млн. рублей. Если же размер капитала станет ниже, то регулятор исключит данную компанию из государственного реестра, и МФК не сможет выдавать займы населению.

Микрокредитная компания

Это небольшие организации, которые занимаются исключительно выдачей займов населению: не более 500.000 рублей для физических лиц и до 5.000.000 рублей организациям и ИП. Для их открытия с 1 июля 2020 года требуется вложить в собственный капитал 1 миллион рублей, и постепенно эта сумма будет увеличиваться до 5 миллионов.

Их деятельность также подпадает под требования Центробанк, но регулятор редко вмешивается и инициирует проверки. В основном, микрокредитными компаниям занимаются саморегулируемые организации (СРО). МКК разрешено заниматься торговой и производственной деятельностью.

Но не стоит думать, что если для открытия МФО такой низкий порог входа, то можно за пару дней открыть ООО и начать выдавать микрозаймы всем желающим. Если вы решите заниматься таким бизнесом, вам нужно будет сначала подать заявление в Центральный Банк России, получить разрешение от регулятора, попасть в специальный государственный реестр, и только после этого начинать свою непосредственную финансовую деятельность (Федеральный закон от 02.07.2010 N 151-ФЗ).

Кто контролирует деятельность МФО

Примерно 10 лет назад было сложно представить, что деятельность МФО будет кто-то контролировать: они возникали стихийно, открывались и закрывались одним днем, устанавливали любые условия кредитования, и могли диктовать любые тарифы своим клиентам.

Однако сейчас ситуация кардинально поменялась, и если у заемщика есть претензии к качеству оказываемых ему финансовых услуг, то он может получить защиту от различных ведомств и организаций.

Куда можно обратиться:

- Служба судебных приставов (ФССП). Она контролирует сферу взыскания догов по выплатам займов. Если к ним поступают жалобы от заемщиков о нарушении их прав, то МФО могут оштрафовать на сумму до 200.000 рублей. Подать жалобу также можно через интернет-приемную.

- Саморегулируемые организации (СРО). Их всего три — «МиР», «Единство» и «Альянс». Каждая микрофинансовая компания должна себе выбрать СРО, и войти в его состав в течение 90 дней. СРО занимаются непосредственным контролем небольших компаний, проводят проверки и могут даже привлечь к ответственности самостоятельно или через ЦБ РФ.

- В Центробанк- именно он ведет государственный реестр всех компаний, которые могут заниматься микрофинансовой деятельностью. Регулятор наделен правом включать новые компании в реестр, исключать из него тех, кто нарушает условия законодательства, инициировать проверки и т.д. Он напрямую контролирует МФК, а также МКК, но уже через СРО. ЦБ РФ принимает отчетность от компаний, а также жалобы от клиентов через интернет-приемную.

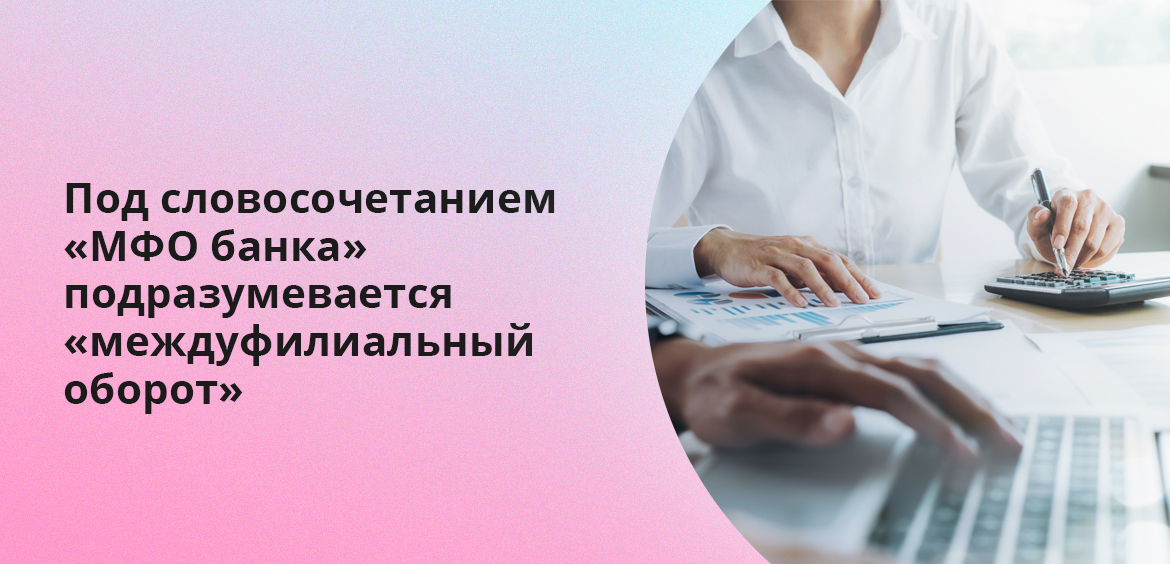

Что такое МФО банка

Мы разобрались с тем, что микрофинансовые компании и банки отличаются друг от друга, причем различия довольно крупные. Есть разные требования по собственному капиталу, по количеству разрешенных операций, по аудиторским проверкам и т.д.

Однако в некоторых материалах можно встретить словосочетание МФО банка. Что это такое? Скорее всего, под аббревиатурой МФО в данном случае понимается «междуфилиальный оборот», и используется она для обозначения безналичных платежей между отделениями одного банка или межбанковских переводов.

Данная система была принята еще в Советском Союзе, и использовалась она исключительно в банковской системе: у каждого отделения банка имелся свой индивидуальный цифровой код из 6 цифр, по которому можно было отправить перевод в конкретное отделение. В России такая аббревиатура больше не используется, но коды МФО до сих пор встречаются в некоторых странах СНГ: Украине и Узбекистане.

Если же речь идет о банке «МФК», то такой действительно существует. Полностью он называется «Международный финансовый клуб», имеет лицензию Центробанка, предоставляет депозитарные услуги, проводит операции на рынке ценных бумаг и т.д. Вся информация о нем есть на официальном сайте.

Как выбрать МФО

Если вы хотите получить денежные средства на небольшой срок, то можно воспользоваться займами. Они имеют массу преимуществ перед кредитами: их легко получить – для этого нужен минимум документов, их можно оформить онлайн, и погасить также, при этом от момента заявки до непосредственного получения денег на карту редко проходит более 30-60 минут.

Что важно при выборе займа и МФО:

- Найдите компанию в государственном реестре Центробанка, удостоверьтесь, что у МФО действует лицензия. Изучить сведения гос.реестра может любой желающий по этой ссылке. Это очень удобно для заемщиков и инвесторов, которые не хотят стать жертвой мошенников. Если компании здесь нет, то с ней не стоит связываться;

- Изучите требования к заемщикам – по возрасту, регистрацию, доходу;

- Посмотрите требуемые документы – иногда кроме паспорта требуют также ИНН или данные СНИЛС;

- Условия по займам – это самое важное.

Если вы впервые берете займ, то можно подыскать специальные предложения для новых клиентов: некоторые МФО дают им первый займ под 0%. Где получить займ без переплаты мы рассказываем в этой статье. А вот если у вас уже были займы и просрочки по ним, то лучше обращаться в новые и малоизвестные МФО, о которых мы писали здесь.

Частые вопросы

Что такое МФО?

Расшифровка этой аббревиатуры такая: МФО – это микрофинансовая организация, которая предлагает заемщикам получить небольшие займы под проценты.

Чем отличается микрофинансовая организация от банка?

МФО не может совершать большинство операций, доступных банку: открыть счета, вести их, принимать деньги на вклады, осуществлять платежи по поручению клиентов или делать переводы. Они только выдают деньги в долг под проценты.

Чем различаются микрофинансовая компания (МФК) и микрокредитная компания (МКК)?

МФК – это более крупные компании, которые могут быть открыты при наличии у них собственного капитала от 70 млн. рублей и выше. В отличие от обычных МКК, они могут привлекать инвестиции простых граждан, и выпускать облигации.

В чем преимущества займов от МФО?

Главное преимущество займа перед банковским кредитом – это его доступность и легкость получения просто по паспорту, без справок и поручительства, и даже с плохой кредитной историей.

Комментарии: 0

Микрофинансирование появилось в России в конце прошлого столетия. Тогда оно не было востребовано: на рынке царила нестабильность, а государство не предоставляло населению денежных гарантий и компенсаций. Сегодня к микрокредитованию стало прибегать больше граждан, но есть и те, кто не в курсе, что такое МФОи чем эти организации занимаются. На ключевые вопросы попытаемся ответить в данной статье.

Все МФО России

Что такое микрофинансовая организация в РФ

Микрофинансовая организация (МФО) — обычно средняя или некрупная компания, которая занимается выдачей заемных средств, не являясь банковским учреждением. Основной принцип работы МФО состоит в предоставлении микрозаймов — небольших сумм на ограниченный срок, но под значительный процент.

Преимущество кредитования в МФО — большая лояльность к клиентам, чем в традиционной кредитной компании. Не связанные банковскими правилами, МФО оперативно оформляют займы студентам, пенсионерам, нетрудоустроенным и должникам, и всё это — без бумажной волокиты. Более детально продукты МФО представлены ниже:

Займ под залог ПТСКэшДрайв (Cashdrive), Лиц. № 18-034-75-009039

Подать заявку

- Микрозаймы для малого бизнеса. Оформляются на старт, поддержку и развитие предпринимательской деятельности. В качестве кредитополучателей выступают как юрлица, так и частные предприниматели;

- Микрозаймы для населения. Выдаются физлицам на личные нужды — ремонт жилья или машины, приобретение техники для дома, образование, туризм или лечение;

- Микрозаймы «до зарплаты». Ориентированы на личные нужды физлиц, которым предстоят непредвиденные расходы или задержки заработной платы.

Срок и порядок оформления микрозаймов сильно варьируются. Например, предприниматели получают заемный капитал на срок от одного года до трех лет, без залога и с минимальным пакетом бумаг. А самые востребованные займы — потребительские — выдаются на срок до тридцати дней по паспорту гражданина РФ.

Наравне с кредитованием, МФО предлагают физлицам инвестировать — вкладывать деньги под процент на фиксированный срок. Строго говоря, этот вариант накопления нельзя назвать депозитом — термином, прочно закрепленным за банковским договором на вклад. У инвестиций есть отличительные особенности:

Заем под 0%Займер, Лиц. № 65-13-035-32-004088

от 1% в дн.

Первый займ 0%

Подать заявку

- Они не застрахованы в государственной системе страхования вкладов;

- Принимаются в оборот в размере от 1,5 млн. рублей;

- Предлагают инвесторам доход под 20% годовых.

Суть закона о микрофинансовых организациях

Свобода от банковских нормативов не означает, что клиент МФО вверяет себя в руки потенциальных мошенников. Деятельность таких компаний регулирует законодательство на основе нескольких источников — Гражданского кодекса и федеральных законов (№353 и 151).

Итак, в качестве МФО может выступить юрлицо различной организационно-правовой формы:

- некоммерческой организации или партнерства;

- фонда или учреждения (исключая государственные);

- хозяйственного товарищества или общества.

Официально такое юрлицо может начать микрофинансирование, зарегистрировавшись в госреестре. После лицензирования статус МФО позволяет:

- Выдавать физлицам микрозаймы на сумму, не превышающую 1 млн рублей, субъектам бизнеса — не превышающую 3 млн рублей;

- Мотивированно отказывать клиентам в предоставлении услуг;

- Предоставлять имеющиеся сведения в Бюро кредитных историй;

- Привлекать денежные средства способами, не запрещенными законом.

Займ под залог ПТСCarMoney (Кармани), Лиц. № 005203

Подать заявку

При этом МФО запрещается выдавать займы в иностранной валюте, работать на рынке ценных бумаг и штрафовать клиентов за досрочное погашение долга. Контроль над деятельностью микрофинансовых организаций вверен Центробанку, законодательное регулирование — Минфину РФ.

В 2017 году в силу вступил новый закон о МФО, который определил ряд новшеств:

- Ограничил ставку по займам длительностью не более одного года. Теперь проценты по ним не могут превышать трехкратной величины самого займа;

- Разделил микрофинансовые организации на два подвида — микрофинансовые компании (МФК) и микрокредитные компании (МКК);

- Закрепил за МКК право выдавать физлицам займы в размере, не превышающим 500 тыс. рублей;

- Определил статус МФК более значимым. Чтобы именоваться микрофинансовой компанией, нужно иметь капитал в размере от 70 млн. рублей.

Как работает МФО в сравнении с банковской организацией

Несмотря на разные весовые категории, банки и МФО все чаще конкурируют за клиентскую базу. Это подтверждает статистика: в 2018 году спрос на микрокредитование значительно вырос на фоне низкой одобряемости ссуд в банках. Но всегда ли выбор МФО оптимален? Чтобы понять это, ниже мы сравнили выгодность займов в микрофинансовых и кредитных организациях по ключевым параметрам:

Онлайн займCreditplus, Лиц. № 65-15-030-45-006452

от 1% в дн.

Первый займ 0%

Подать заявку

|

МФО |

Банк |

|

|

Работа с валютой |

Займы только в российских рублях |

Займы в российских рублях, долларах США, евро. Реже — в иных валютах |

|

Кредитный лимит |

До 30 тыс. рублей в большинстве организаций |

Большие суммы |

|

Длительность кредита |

От 5 до 30 дней |

От полугода |

|

Процентная ставка |

0,5 — 2,2% в день |

15 — 25% годовых |

|

Порядок оформления |

Оформление полностью дистанционно |

Визит в отделение обязателен |

|

Возраст заемщика |

18 — 75 лет |

18 — 65 лет |

|

Требуемые бумаги |

Достаточно общегражданского паспорта |

Полноценный пакет документов |

|

Выдача средств |

Сразу после рассмотрения заявки |

Может занять несколько рабочих дней |

|

Погашение кредита |

В форме единоразового платежа, если иное не предусмотрено условиями договора |

Ежемесячно по двум схемам — аннуитетной или дифференцированной |

Очевидно, что российские банки предоставляют заемщикам больший набор продуктов, а в ряде случаев — например, при оформлении ипотечных кредитов — они незаменимы. Однако в сегменте потребительского кредитования позиции МФО крепнут:

- Благодаря упрощенной процедуре и небольшим суммам, в МФО легче занимать и возвращать. Это формирует положительную кредитную историю, которая всегда пригодится клиенту, решившему оформить крупную ссуду в банке;

- Микрокредитование — один из инструментов, позволяющих исправить плохую клиентскую репутацию. Под этот вид услуг в МФО разработаны специальные программы;

- Если достойную ссуду в банке нечем обеспечить, а доходность лица — весьма ограниченна, микрокредитование может стать работающей альтернативой. Например, пенсионеры составляют до 11% в портфеле МФО;

- Заемщику любого возраста и достатка очевидные преимущества в оформлении микрозайма. Процедура осуществляется дистанционно в несколько кликов, а из документов нужен только паспорт.

Займ на карту онлайнGreenMoney (ГринМани), Лиц. № 19-030-45-009345

от 1% в дн.

Первый займ 0%

Подать заявку

Отметим, что не все банки рассматривают МФО в качестве конкурентов. Часто эти организации взаимодействуют: к примеру, компания «Купи не копи» создана при участии Хоум Кредит Банк. Так финучреждения реализуют удобную схему: банк передает МФО мелкие кредиты, а МФО оформляет их с высоким процентом (по сравнению с классическим кредитом).

Как выбрать МФО и не стать жертвой мошенников

Конкуренция среди МФО вполне приличная, ведь благодаря спросу у россиян таких компаний становится все больше. Организациям приходится бороться за каждого заемщика, поэтому нередко они прибегают к нелегальным схемам. Научимся, как проверить МФОна предмет мошенничества:

- Узнайте о присутствии компании в государственном реестре микрофинансовых организаций (размещен на официальном сайте Центробанка). Внесение в госреестр гарантирует регулярные проверки, лицензию на выдачу займов у МФО и защиту государства для клиента;

- Уточните место компании в рейтингах. Свой топ кредитоспособности МФО предлагают экспертные агентства типа RAEX, а также пользовательские сайты — на них отзывы об организациях оставляют заемщики;

- Зайдите на веб-сайт организации. Надёжные МФО сегодня имеют как минимум форму для обратной связи, а как максимум — функционал для выдачи займа онлайн;

- Делайте выбор в пользу крупных МФО. Такие компании, как Быстроденьги, MoneyMan, Kviku, eКапуста, Займер и другие, годами формировали репутацию за счет довольной клиентуры.

Займ МонеткинМонеткин, Лиц. № 22-030-45-009784

от 0.27% в дн.

Первый займ 0%

Подать заявку

Как показывает практика, проверить компанию несколькими способами — адекватная мера в ответ на атаки «черных кредиторов». Например, за 2017 год Центробанку удалось пресечь рекордное число нелегальных МФО — 1344 таких организации.

Многие знают, что МФО – это профессиональные займодавцы, которые могут быстро и дорого обеспечить заемными средствами всех желающих. Но даже те, кто получал займы в МФО, не всегда представляют, что это за организации, каковы и права и возможности, и какое место занимают микрофинансовые организации на рынке ссудного капитала.

![]()

Что такое микрофинансовая организация?

В общих чертах понять, что такое МФО легко, но разобраться в финансовой и юридической стороне дела сложнее.

- Микрофинансовые организации – это коммерческие организации, которые могут оформить займ под проценты и зарабатывают на этом.

- Микрофинансовые организации, в большинстве своем, специализируются на займах в 1-2 средние з/п на срок от недели до 2 месяцев.

- Проценты по займам в МФО в пересчете на годовую ставку обычно весьма велики, до 1% в день, т.е. порядка 360% в год.

- Эти займы бывают доступнее кредитов и проще в оформлении, по ним не требуют справок и т.п.

Микрофинансовые организации в России и других странах распространились и работают во многом благодаря двум последним пунктам.

Займ под залог ПТСКэшДрайв (Cashdrive), Лиц. № 18-034-75-009039

Подать заявку

МФО охотно занимаются тем, чем не занимаются банки России и работают с теми, кого отвергают банки: дают займы клиентам с плохой кредитной историей, безработным, предпринимателям в трудной ситуации и пр.

Разбираться в структуре и специфике работы МФО удобней сравнивая их с банками.

Отличие МФО от банков

Микрофинансовые организации и банковские учреждения имеют общую основу в основной деятельности и массу различий. Для наглядности представим их в виде таблицы:

|

Важные аспекты работы и структуры |

МФО |

Банки |

|---|---|---|

|

Вид ссудного продукта |

Займы |

Потребительские кредиты |

|

Средняя величина ссуды |

От 1 тыс. руб. до 100 тыс. руб. без залога, от 100 тыс. руб. под залог |

От 5 тыс. руб. до 15 млн. руб. |

|

Обычный срок погашения |

От 3 дней до 1 года, крупные суммы – до 3 лет |

От 1 месяца до 15 лет |

|

Процентная ставка |

С 1 июля 2019 года – 1% в день |

От 9% в год |

|

Обычная форма возврата |

По небольшим займам – вся сумма и проценты единовременно, крупные займы возвращают частями |

Отдельными платежами в течение всего срока, чаще всего – раз в месяц |

|

Срок рассмотрения заявки |

Иногда – мгновенно, всегда до 1 суток |

До 3 дней |

|

Обычный срок выдачи денег |

Мгновенно после одобрения |

От 1 до 7 дней |

|

Порядок рассмотрения заявки |

При запросе небольших займов на короткий срок проверка бывает быстрой, просители больших сумм проверяются тщательней, но тоже быстро, МФО предпочитают неформальную проверку и личные контакты |

Заявки на малые суммы рассматриваются быстрее, крупные кредиты могут ждать одобрения несколько дней, неделю и больше, во всех случаях подход формализован, применяется кредитный скоринг, т.е. оценка заемщика по определенным параметрам «невзирая на лица» |

|

Обычный набор документов от заемщика |

|

|

|

Отношение к заемщикам с плохой кредитной историей |

Обычно кредитная история не проверяется |

Прошлые нарушения препятствуют выдаче нового кредита |

Заем под 0%Займер, Лиц. № 65-13-035-32-004088

от 1% в дн.

Первый займ 0%

Подать заявку

Есть и другие отличия, поскольку деятельность МФО и банков имеет разные экономические и юридические основы.

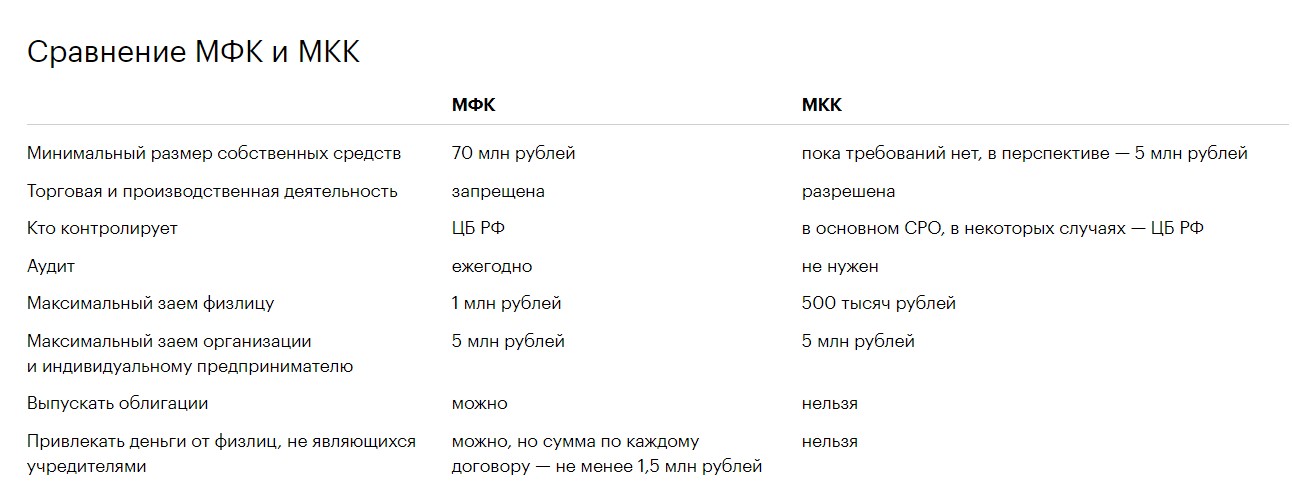

Чем отличается МФО от МКК и МФК?

Несколько лет назад все МФО были разделены на МКК и МФК, но и те, и другие являются микрофинансовыми организациями. Их различие не столько велико как разница между МФО и банками, но разобраться в них стоит, хотя бы для понимания прав и обязанностей этих организаций.

- МКК расшифровывается как микрокредитные организации. Это МФО с меньшим уставным фондом, меньшими правами в области выдачи займов и менее жестким контролем (проверки по необходимости, меньший список контролируемых статей). Хотя в их названии присутствует термин «кредитные», МКК выдают не кредиты, а займы, как и все прочие МФО.

- МФК это микрофинансовая компания. Среди прочих МФО они выделяются большим собственным капиталом, широким спектром разрешенных операций, например – они могут выпускать собственные облигации. Однако законодательные требования к ним жестче, уровень контроля – выше.

Между МКК и МФК существует масса других различий и особенностей, рассмотрим их в сравнении:

Займ под залог ПТСCarMoney (Кармани), Лиц. № 005203

Подать заявку

|

Важные аспекты работы и структуры |

МКК |

МФК |

|---|---|---|

|

Минимально необходимая величина уставного фонда |

Не определена |

70 млн. руб. |

|

Разрешенные способы привлечения денежных средств |

Можно получать любые суммы от учредителей и других юридических лиц по договорам займа и от учредителей |

Можно получать любые суммы от учредителей и по договорам займа у других юрлиц, а также принимать до 1,5 млн. руб. от физических лиц в качестве вклада |

|

Верхнее ограничение по сумме займа физическому лицу |

500 тыс. руб. |

1 млн. руб. |

|

Разрешается ли выдавать займы иностранцам |

Нет |

Да |

|

Разрешается или выпускать собственные облигации |

Нет |

Разрешается по особым правилам для МФК |

|

Нормативы подлежащие обязательному контролю |

Объем собственного капитала и ликвидность |

Объем собственного капитала, ликвидность, риски для клиентов, самого МФК и связанных с ним лиц |

|

Способ проверки личности клиента |

Только собственными силами |

Допускается поручать проверку другой организации |

|

Ежегодный аудит |

Не обязателен |

Обязателен |

|

Форма контроля со стороны Центробанка |

Проверки проводятся при подозрении в нарушениях закона |

Надзор постоянный |

|

Снижение ставок для собственных инвесторов |

Не допускается |

Допускается |

|

Разрешается ли МФО производственная деятельность и торговля |

Разрешается |

Не разрешается |

Онлайн займCreditplus, Лиц. № 65-15-030-45-006452

от 1% в дн.

Первый займ 0%

Подать заявку

Резюмировать эти и другие отличия можно так:

- МФК – это крупные участники рынка небанковских займов, работающие непосредственно с клиентами и через интернет.

- МКК – это обычно организации меньшего масштаба, специализирующиеся на обслуживании определенных территорий.

Эти различия стоит знать, чтобы не стать жертвой мошенничества, не принимать незаконных предложений.

Закон о микрофинансовых организациях

МФО 2023 года работают не так, как было принято 10-12 лет назад. В те годы профессиональные займодавцы имели мало ограничений, свободно назначали процентные ставки, условия, меру ответственности должника и пр. Это давало массу поводов для злоупотреблений, доверие граждан к МФО было невысоким.

Но из года в год ситуация менялась, государство все больше контролировало все сферы деятельности микрофинансовых организаций. Теперь их работу регулирует почти 3 десятка разных документов в числе которых 5 законов федерального уровня:

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 07.08.2001 N 115-ФЗ

- Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010 N 151-ФЗ

- Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ

- Федеральный закон «О саморегулируемых организациях в сфере финансового рынка» от 13.07.2015 N 223-ФЗ

- Федеральный закон «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» от 03.07.2016 N 230-ФЗ

Займ на карту онлайнGreenMoney (ГринМани), Лиц. № 19-030-45-009345

от 1% в дн.

Первый займ 0%

Подать заявку

Кроме того все легально действующие МФО включены в специальный Реестр Центрального банка и объединены в саморегулирующиеся организации (СРО). Деятельность СРО не касается прямо отношений между МФО и заемщиками, но Реестр Центробанка полезен даже тем, кто еще не обратился в микрофинансовую организацию, т.к. в нем можно найти информацию об МФО, его статусе, времени работы на рынке и пр.

Как найти МФО в реестре ЦБ РФ?

Реестр микрофинансовых организаций Центрального банка Российской федерации желательно посетить прежде, чем обращаться в конкретное МФО. Это даст представление о займодавце, законности его работы и полномочиях.

Найти МФО в Реестре несложно. Для этого нужно:

- Войти на официальный сайт Центробанка;

- Пройти в раздел «Финансовые рынки»;

- Найти в этом разделе пункт «Надзор за участниками финансовых рынков»;

- Выбрать категорию «Микрофинансирование»;

- Там будет раздел «Государственный реестр микрофинансовых организаций». Если кликнуть по нему, то на компьютер загрузится файл Excel.

Если организацию не удается найти в списке действующих, то стоит зайти на лист «Исключенные».

Займ МонеткинМонеткин, Лиц. № 22-030-45-009784

от 0.27% в дн.

Первый займ 0%

Подать заявку

Рекомендуем еще

Займ под залог ПТС

КэшДрайв (Cashdrive)

Выгодный займ под залог ПТС!

Первый онлайн займ под 0%

Лиц. № 65-13-035-32-004088

Займ под залог ПТС

CarMoney (Кармани)

Быстрый займ под залог авто!

Лиц. № 65-15-030-45-006452

Часто задаваемые вопросы

Что лучше выбрать: МФК или МКК для получения займа?

Принципиальной разницы для заемщика между ними нет, но стоит обратить внимание на репутацию организации и условия получения займа.

Где можно узнать информацию о МФО?

Подробную информацию о деятельности МФО можно узнать в реестре микрофинансовых организаций Центрального банка Российской федерации

На какой срок можно взять займ в МФО?

Срок займа для небольших сумм обычно находится в пределах 1 года, если это крупная сумма — до 3 лет.

2

Вправе ли микрофинансовая организация привлекать агента при осуществлении деятельности по выдаче потребительских микрозаймов?

Обновлено: 28.08.2020

Согласно статье 4 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» (далее — Закон № 353-ФЗ) профессиональная деятельность по предоставлению потребительских займов осуществляется кредитными организациями, а также некредитными финансовыми организациями в случаях, определенных федеральными законами об их деятельности. В соответствии с частью 2.1 статьи 3 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Закон № 151-ФЗ) микрофинансовые организации вправе осуществлять профессиональную деятельность по предоставлению потребительских займов в порядке, установленном Законом № 353-ФЗ. При этом согласно пункту 2 части 1 статьи 2 Закона № 151-ФЗ под микрофинансовой организацией понимается юридическое лицо, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций в порядке, предусмотренном Законом № 151-ФЗ. Таким образом, предоставление потребительских микрозаймов согласно положениям Закона № 353-ФЗ и Закона № 151-ФЗ является профессиональной деятельностью, осуществляемой лицами, обладающими специальной правоспособностью микрофинансовой организации. В противном случае, а именно в случае признания допустимости передачи возникшего в силу определенного статуса права на осуществление конкретного вида деятельности другому лицу, утрачивается смысл получения данного статуса. Вместе с тем следует учитывать, что в соответствии с частью 1 статьи 7 Закона № 353-ФЗ договор потребительского кредита (займа) заключается в порядке, установленном законодательством Российской Федерации для кредитного договора, договора займа, с учетом особенностей, предусмотренных Законом № 353-ФЗ. Согласно пункту 1 статьи 807 Гражданского кодекса Российской Федерации договор займа считается заключенным с момента передачи денег или других вещей. В соответствии с частью 6 статьи 7 Закона № 353-ФЗ договор потребительского займа считается заключенным с момента передачи заемщику денежных средств. При этом ни Гражданский кодекс Российской Федерации, ни Закон № 151-ФЗ, ни Закон № 353-ФЗ не содержат запрета на привлечение агента при осуществлении микрофинансовой организацией деятельности по выдаче потребительских микрозаймов. Соответственно, не видим препятствий для привлечения агента, например, в целях распространения информации об условиях предоставления микрозаймов, приема заявлений о предоставлении микрозайма, подписания от имени микрофинансовой организации договоров микрозайма, формирования комплекта документов в отношении заемщика и иных действий при условии, что непосредственно выдача денежных средств и, как следствие, заключение договора микрозайма осуществляется самой микрофинансовой организацией (например, путем перевода денежных средств со своего банковского счета, выдачи денежных средств из своей кассы).

3

Обязательны ли к применению микрофинансовыми организациями (МФО) базовые стандарты саморегулируемой организации в сфере финансового рынка, объединяющей МФО?

Обновлено: 28.08.2020

Согласно статье 5 Федерального закона от 13.07.2015 № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка» (далее — Закон № 223-ФЗ) базовые стандарты разрабатываются саморегулируемой организацией в сфере финансового рынка (далее — СРО). Базовые стандарты подлежат согласованию и утверждению в порядке, установленном Указанием Банка России от 09.08.2017 № 4484-У «О порядке согласования комитетом по стандартам по соответствующему виду деятельности финансовых организаций при Банке России базовых стандартов и утверждения Банком России согласованных комитетом по стандартам по соответствующему виду деятельности финансовых организаций при Банке России базовых стандартов». В соответствии с требованиями Закона № 223-ФЗ и Указания Банка России от 30.05.2016 № 4027-У «О перечне обязательных для разработки саморегулируемыми организациями в сфере финансового рынка, объединяющими микрофинансовые организации, кредитные потребительские кооперативы, базовых стандартов и требованиях к их содержанию, а также перечне операций (содержании видов деятельности) на финансовом рынке, подлежащих стандартизации в зависимости от вида деятельности финансовых организаций» разработаны, согласованы Комитетом по стандартам микрофинансовых организаций, утверждены Банком России и размещены на официальном сайте Банка России:

- Базовый стандарт совершения микрофинансовой организацией операций на финансовом рынке;

- Базовый стандарт защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих микрофинансовые организации;

- Базовый стандарт по управлению рисками микрофинансовых организаций (далее — базовые стандарты).

Согласно части 2 статьи 4 Закона № 223-ФЗ базовые стандарты обязательны для исполнения всеми МФО, осуществляющими свою деятельность на основании Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», вне зависимости от их членства в СРО МФО. На основании части 1 статьи 14 Закона № 223-ФЗ СРО МФО осуществляет контроль за соблюдением базовых стандартов своими членами. В соответствии со статьей 15 Закона № 223-ФЗ за несоблюдение базовых стандартов СРО МФО вправе применять в отношении своих членов следующие меры:

- предъявление требования об обязательном устранении членом СРО МФО выявленных нарушений в установленные сроки;

- вынесение члену СРО МФО предупреждения в письменной форме;

- наложение штрафа на члена СРО МФО в размере, установленном внутренними документами СРО МФО;

- исключение из членов СРО МФО;

- иные меры, установленные внутренними документами СРО МФО, не противоречащие законодательству Российской Федерации и нормативным актам Банка России.

4

Что такое официальный сайт микрофинансовой организации? Обязана ли микрофинансовая организация обладать правами на сайт в сети Интернет, на котором она размещает копию правил предоставления микрозаймов в соответствии с требованиями пункта 2 части 2 статьи 9 Федеральный закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»?

Обновлено: 28.08.2020

Законодательством о микрофинансовой деятельности и принятыми в соответствии с ним нормативными актами Банка России не установлено определение понятия официального сайта микрофинансовой организации. Согласно статье 2 Базового стандарта совершения микрофинансовой организацией операций на финансовом рынке, статье 2 Базового стандарта защиты прав и интересов физических и юридических лиц — получателей финансовых услуг, оказываемых членами саморегулируемых организаций в сфере финансового рынка, объединяющих микрофинансовые организации, которые в соответствии с частью 2 статьи 4 Федерального закона от 13 июля 2015 года № 223-ФЗ «О саморегулируемых организациях в сфере финансового рынка» являются обязательными для исполнения всеми микрофинансовыми организациями вне зависимости от их членства в саморегулируемой организации, официальный сайт микрофинансовой организации — это сайт в сети Интернет, содержащий информацию о деятельности микрофинансовой организации, электронный адрес которого включает доменное имя, права на которое принадлежат микрофинансовой организации. В целях исполнения требований Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», Указания Банка России от 24.05.2017 № 4383-У «О формах, сроках и порядке составления и представления в Банк России отчетности микрофинансовыми компаниями и микрокредитными компаниями, порядке и сроках раскрытия бухгалтерской (финансовой) отчетности и аудиторского заключения микрофинансовой компании» микрофинансовая организация вправе размещать установленную законодательством о микрофинансовой деятельности информацию (копию правил предоставления микрозаймов, а также годовую бухгалтерскую (финансовую) отчетность микрофинансовой компании, промежуточную бухгалтерскую (финансовую) отчетность микрофинансовой компании и аудиторские заключения о них) на сайте в сети Интернет вне зависимости от обладания правами на доменное имя электронного адреса этого сайта. В то же время для целей соблюдения положений Базовых стандартов микрофинансовая компания (а также микрокредитная компания в случае, если микрофинансовая деятельность осуществляется с использованием сети Интернет) обязана обладать доменным именем электронного адреса сайта, используемого в качестве официального, на праве администрирования (пользования).

6

Соблюдает ли микрофинансовая организация требования статьи 12 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Закон № 151-ФЗ), если сделка совершается на следующих условиях: Микрофинансовая организация на платной основе уступает физическому лицу права требования (цессия) по выданным договорам микрозайма с обязательным обратным выкупом. Сумма цессии в рамках одного договора уступки прав требования менее 1 млн 500 тыс. рублей. Устанавливается фиксированный срок обратного выкупа, а также вознаграждение в виде процентов физическому лицу, которому права требования были уступлены.

Обновлено: 28.08.2020

Указанная сделка предусматривает обязательный выкуп прав требования по договору микрозайма микрофинансовой организацией (цессия с обратным выкупом), при котором денежные средства возвращаются кредитору — физическому лицу по номинальной стоимости портфеля вне зависимости от степени обесценения. Также механизм предусматривает гарантированный доход кредитора. Срок финансирования в представленном механизме является фиксированным, после чего микрофинансовая организация выкупает обратно заемное обязательство (в том числе просроченное) и уплачивает вознаграждение кредитору. Исходя из изложенного, описанная выше схема обладает признаками договора займа, так как предусматривает фактическую передачу денежных средств от кредитора — физического лица к микрофинансовой организации, возвратность в установленный срок указанных денежных средств, а также гарантированный доход кредитора. В соответствии со статьей 12 Закона № 151-ФЗ микрофинансовая организация не вправе, в том числе, привлекать денежные средства физических лиц. Данное ограничение не распространяется на привлечение денежных средств физических лиц:

- являющихся учредителями (членами, участниками, акционерами) микрофинансовой организации;

- предоставляющих денежные средства в рамках заключенного одним займодавцем с микрофинансовой организацией договора займа на сумму 1 млн 500 тыс. рублей и более при условии, что сумма основного долга микрофинансовой организации перед таким займодавцем не должна составлять менее 1 млн 500 тыс. рублей в течение всего срока действия указанного договора;

- приобретающих облигации микрофинансовой организации номинальной стоимостью более 1 млн 500 тыс. рублей каждая;

- являющихся квалифицированными инвесторами в соответствии с законодательством о рынке ценных бумаг и приобретающих облигации микрофинансовой организации, предназначенные для квалифицированных инвесторов.

В представленном механизме сумма цессии в рамках одного договора может быть менее 1 млн 500 тыс. рублей. Исходя из изложенного, представленный механизм направлен на нивелирование требования, установленного статьей 12 Закона № 151-ФЗ, в соответствии с которым сумма основного долга микрофинансовой организации перед займодавцем не должна составлять менее 1 млн 500 тыс. рублей в течение всего срока действия указанного договора. В связи с этим в данной схеме усматривается нарушение статьи 12 Закона № 151-ФЗ в случае, если сумма цессии в рамках одного договора будет менее 1 млн 500 тыс. рублей.

7

Распространяется ли ограничение на начисление процентов по договорам потребительского микрозайма в соответствии с пунктом 9 части 1 статьи 12 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» на договоры, заключенные микрофинансовой организацией до 29 марта 2016 года?

Обновлено: 28.08.2020

29 марта 2016 года вступил в силу Федеральный закон от 29.12.2015 № 407-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее — Закон № 407-ФЗ), который, в частности, внес изменения в Федеральный закон от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Закон № 151-ФЗ), в соответствии с которыми ограничивается начисление процентов по договорам потребительского микрозайма, заключенным на короткий срок. Для микрофинансовых организаций предусмотрен запрет на начисление заемщику — физическому лицу процентов и иных платежей по договору потребительского займа, срок возврата потребительского займа по которому не превышает одного года, за исключением неустойки (штрафа, пени) и платежей за услуги, оказываемые заемщику за отдельную плату, в случае, если сумма начисленных по договору процентов и иных платежей достигнет четырехкратного размера суммы займа. Условие, содержащее данный запрет, должно быть указано микрофинансовой организацией на первой странице договора потребительского займа, срок возврата потребительского займа по которому не превышает одного года, перед таблицей, содержащей индивидуальные условия договора потребительского займа. Акты гражданского законодательства не имеют обратной силы и применяются к отношениям, возникшим после введения их в действие. Действие закона распространяется на отношения, возникшие до введения его в действие, только в случаях, когда это прямо предусмотрено законом (пункт 1 статьи 4 Гражданского кодекса Российской Федерации). Таким образом, ограничение на начисление процентов по договорам потребительского микрозайма (пункт 9 части 1 статьи 12 Закона № 151-ФЗ) будет применяться к договорам микрозайма, заключенным с 29 марта 2016 года.

8

Вправе ли микрофинансовая компания выдавать потребительские займы на сумму свыше 1 млн рублей? Вправе ли микрокредитная компания выдавать потребительские займы на сумму свыше 500 тыс. рублей?

Обновлено: 28.08.2020

В соответствии с требованиями Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Закон № 151-ФЗ), микрофинансовая компания не может выдавать физическому лицу микрозаем (микрозаймы), если сумма основного долга заемщика перед микрофинансовой компанией по договорам микрозайма в случае предоставления такого микрозайма (микрозаймов) превысит 1 млн рублей. Для микрокредитной компании ограничение значения суммы основного долга заемщика составляет 500 тыс. рублей. Таким образом, если на момент заключения договора микрозайма с микрофинансовой/микрокредитной компанией сумма основного долга заемщика превысит установленное значение в 1 млн рублей / 500 тыс. рублей, такой договор не может быть заключен. Законом № 151-ФЗ также установлено, что микрофинансовые организации (микрофинансовые и микрокредитные компании) вправе осуществлять иную деятельность, в том числе выдавать иные займы, перечень которых ограничен иными займами юридическим лицам и физическим лицам по договорам займа, исполнение обязательств по которым обеспечено ипотекой, и иными займами юридическим лицам, являющимся субъектами малого и среднего предпринимательства или имеющим статус микрофинансовой организации, кредитного потребительского кооператива, сельскохозяйственного кредитного потребительского кооператива, ломбарда, а также юридическим лицам, являющимся аффилированными лицами микрофинансовой организации. Таким образом, микрофинансовые организации не вправе выдавать потребительские займы, сумма которых превышает 1 млн рублей (для микрофинансовых компаний) или 500 тыс. рублей (для микрокредитных компаний), за исключением займов физическим лицам, обязательства заемщиков по которым обеспечены ипотекой.

9

Является ли законным осуществление микрофинансовой деятельности (негласным) товариществом, предусматривающим совместное осуществление индивидуальными предпринимателями и микрофинансовой организацией указанной деятельности?

Обновлено: 28.08.2020

В соответствии с подпунктом 1 пункта 1 статьи 2 Федерального закона от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» (далее — Федеральный закон № 151-ФЗ) микрофинансовая деятельность — это деятельность юридических лиц, имеющих статус микрофинансовой организации, а также иных юридических лиц, имеющих право на осуществление микрофинансовой деятельности в соответствии со статьей 3 Федерального закона № 151-ФЗ, по предоставлению микрозаймов (микрофинансирование). При этом под микрофинансовой организацией понимается юридическое лицо, осуществляющее микрофинансовую деятельность и внесенное в государственный реестр микрофинансовых организаций в установленном порядке. Таким образом, предоставление микрозаймов, согласно положениям Федерального закона № 151-ФЗ, является деятельностью, осуществляемой лицами, обладающими специальной правоспособностью. С учетом изложенного предоставление микрозаймов должно осуществляться непосредственно субъектом, обладающим соответствующим статусом. В противном случае, а именно в случае фактического осуществления данной деятельности лицами, не обладающими соответствующим статусом, но с привлечением микрофинансовой организации, утрачивается смысл получения данного статуса. Кроме того, в указанном случае микрофинансовая организация может рассматриваться в качестве «промежуточного звена», направленного на нивелирование законодательных требований и призванного обеспечить формальную легитимность указанной деятельности. Следовательно, данная схема деятельности может быть признана не соответствующей требованиям Федерального закона № 151-ФЗ.

10

Учитываются ли при расчете норматива НМКК1 займы и кредиты в случае, если денежные средства привлечены микрокредитной компанией (МКК) от лица, которое на момент предоставления денежных средств являлось учредителем (акционером, участником) МКК, а позднее вышло из состава учредителей (акционеров, участников)? Учитываются ли при расчете норматива НМКК1 займы и кредиты в случае, если денежные средства привлечены МКК от юридического лица, которое на момент предоставления денежных средств не являлось учредителем (акционером, участником) МКК, а позднее вошло в состав учредителей (акционеров, участников)?

Обновлено: 28.08.2020

Норматив достаточности собственных средств микрокредитной компании (НМКК1) рассчитывается в соответствии с пунктом 2 Указания Банка России от 24.05.2017 № 4384-У «Об установлении экономических нормативов для микрокредитной компании, привлекающей денежные средства физических лиц, в том числе индивидуальных предпринимателей, являющихся учредителями (участниками, акционерами), и (или) юридических лиц в виде займов» (далее — Указание № 4384-У). При расчете норматива НМКК1 определяется показатель «Зс» — сумма задолженности МКК по основному долгу по полученным микрокредитной компанией займам и кредитам (за исключением предоставленных в неденежной форме), одновременно удовлетворяющим следующим условиям:

- заем или кредит предоставлен МКК физическими лицами, в том числе индивидуальными предпринимателями, являющимися ее учредителями (акционерами, участниками), и (или) юридическими лицами, являющимися ее учредителями (акционерами, участниками);

- заем или кредит предоставлен на срок не менее 5 лет без права полного или частичного досрочного истребования их заимодавцем (кредитором) до истечения указанного срока;

- предельная величина процентов, начисляемых на сумму займа или кредита, не превышает действующую на дату заключения договора займа или кредита ключевую ставку Банка России, увеличенную в 1,2 раза.

С учетом изложенного денежные средства, привлеченные МКК от физических лиц, в том числе индивидуальных предпринимателей, и юридических лиц, могут учитываться при расчете норматива НМКК1 только в случае, если указанные лица на дату расчета норматива являются учредителями (акционерами, участниками) МКК. В случае если заем (кредит) привлечен МКК от лица, которое на момент предоставления займа являлось учредителем (акционером, участником) МКК, а позднее вышло из состава учредителей (акционеров, участников), сумма привлеченного займа (кредита) может учитываться при расчете норматива НМКК1 исключительно до даты выхода такого лица, являющегося кредитором, из состава учредителей (акционеров, участников) данной МКК (при условии удовлетворения всем требованиям, установленным пунктом 2 Указания № 4384-У). В случае если заем (кредит) привлечен МКК от юридического лица, которое на момент предоставления займа (кредита) не являлось учредителем (акционером, участником) МКК, а позднее вошло в состав учредителей (акционеров, участников), сумма привлеченного займа (кредита) может учитываться при расчете норматива НМКК1 исключительно с даты вхождения такого лица в состав учредителей (акционеров, участников) данной МКК (при условии удовлетворения всем требованиям, установленным пунктом 2 Указания № 4384-У).