Основой процессно-ориеитированного подхода к управлению, как было показано в главе 1, является выделение бизнес-процессов организации. Бизнес-процесс можно определить как совокупность различных видов деятельности, в рамках которой «на входе» используются один или более видов ресурсов, и в результате этой деятельности на «выходе» создается продукт, представляющий ценность для потребителя[1]. При этом каждый бизнес-процесс включает в себя владельца процесса, его внешнюю среду, технологии процесса, системы показателей процесса, систему управления процессом и ресурсы, необходимые для его реализации. Следуя данной логике, рассмотрим, что представляет из себя страховой бизнес-процесс и каковы особенности построения его модели.

В настоящее время у специалистов по страхованию и страховому маркетингу не сложилось единого мнения относительно страховой терминологии. В частности, это касается вопроса, что является результатом деятельности страховщика: в ряде исследований, указывается, что страховщики производят и продают страховые услуги, у других авторов это страховые товары. Однако, исходя из положения о том, что выплата страховой суммы производится только при наступлении страхового случая можно считать, что понятия страховой продукт и страховая услуга не являются тождественными, а представляются взаимосвязанными. Если быть более точным, то данную логику можно дополнить объяснением понятий «продукт», «товар», «услуга». Данное разграничение важно для построения модели страхового бизнес-процесса и анализа ее особенностей.

С целью уточнения понятий страховой продукт и страховая услуга, определим , что является продуктом и услугой в исследованиях по маркетингу и экономической теории.

Продукт в широком смысле является родовым понятием, раскрывающим результаты действия природных естественных сил и человеческой общественной деятельности. Применительно к продуктам человеческой деятельности синонимом термина продукт может служить понятие продукции, поскольку продукция — результат трудовой деятельности, предназначенный для удовлетворения общественных и личных потребностей.

Товаром же, согласно теории прибавочной стоимости, является продукт, предназначенный для продажи на рынке. Следовательно, продукт, чтобы стать товаром, должен обладать наличием потребительской стоимости, и, поскольку продается на рынке, обладать меновой стоимостью.

В этой связи следует отметить тот факт, что многие специалисты по маркетингу к товарам относят и услуги, поскольку услуги также обладают потребительской стоимостью и стоимость. Тем не менее, вопрос об отнесении услуг ктоварам является спорным не только по отношению к страховой деятельности.

В рамках данного исследования под услугами понимаются целесообразные виды деятельности, направленные на удовлетворение потребностей человека и общества в целом, какаяОнибудь материальная форма, либо тот или иной полезный эффект, который получает потребитель услуги.

Что же касается страховой деятельности, то, как указывает Юлдашев Р. Т., вопрос отнесения операций по страхованию к «услугам» или «продуктам/товарам» является достаточно дискуссионным как в российской страховой теории и практике, так и международной. Связано это со специфическими свойствами страховых операций , таких как неосязаемость (не имеют вещественной формы до момента их реализации), неотделимость от исполнителя (реализация услуг возможна только в присутствии исполнителя), непостоянство качества (зависит от места и времени реализации и квалификации конкретного исполнителя), несохраняемость (имеют однократный сиюминутный характер). Однако, страховую услугу можно и нтерпретировать как продукт труда, предназначенный для обмена, являющийся товаром, создающим новую стоимость в виде затрат труда на проведение страховых операций. При этом понятие «страховая услуга» объединяет:

— услуги по проведению прямого страхования (страхованию жизни и иному, чем страхование жизни);

— услуги по перестрахованию и ретроцессии;

— услуги страховых посредников, в том числе страховых брокеров и агентов;

— услуги, связанные со страхованием, такие как консультационные и актуарные услути, услуги по оценке риска и урегулированию убытков.

Однако, страховая деятельность носит вероятностный характер. Связано это с тем, что своей сутью, как было указано, страхование призвано удовлетворять потребность в имущественной защите на случай не предвиденных обстоятельств техногенного или природного характера. Таким образом, у страховщика возникает обязанность по проведению страховой выплаты только при наступлении страхового случая. Страховой случай можно определить как совершившееся событие, предусмотренное договором страхования юти законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам[2]. Именно при наступлении страхового случая, на наш взгляд, реализуются страховые услуги. В этом случае страховые услуги рассматриваются как оценка материальных потерь и возмещение убытков пострадавшим лицам, а так же выгодоприобретателям в форме выплаты страховой суммы.

Под страховым продуктом в рамках представляемого исследования понимается объем страховой защиты, закрепленный в условиях заключенного договора между страховщиком и страхователем, все то, что производит страховая компания с целью удовлетворения потребности своих клиентов в защите и получения прибыли[3]. Это результат деятельности страховой компании, выраженный в разработке конкретного вида страхования и представленный набором соответствующих документов. Согласно действующему законодательству, объектами страхования могут быть личные и имущественные интересы юридических и физических лиц[4]. Исходя из объектов страхования, разрабатываются те или иные страховые продукты.

Исходя из вышесказанного, структуру отношений страховой ком пании с клиентом можно представить, как показано на рисунке 16.

Рисунок 16 — Структура отношений страховой компании с клиентом[5]

В этом случае под страховым бизнес-процессом (основным процессом страховой компании) мы понимаем процессы привлечения клиента с целью продажи страховых продуктов и обслуживания договора страхования в части предоставления страховых услуг при наступлении страхового случая, а именно оценка ущерба и осуществление страховой выплаты заинтересованным лицам. То есть, можно выделить два этапа страхового бизнес-процесса, которые соответствуют различным для страховой организации состояниям отношений с клиентом.

Графически модель страхового бизнес-процесса можно представить, как показано на рисунке 17. Как видно из рисунка, входом страхового бизнес-процесса является информация о потребности в приобретений страховых продуктов. Владельцем процесса является руководитель организации (в том числе руководитель филиала). Клиентами страхового бизнес-процесса могут являться физические и юридические лица, испытывающие потребность в защите своих имущественных интересов.

Основными ресурсами, обеспечивающими страховой бизнеспроцесс, являются информация и сотрудники, осуществляющие продажи страховых продуктов и обеспечение предоставления страховых услуг в части оценки ущерба в случае возникновения страхового случая и его возмещения. Выходом первого этапа взаимоотношений с клиентом, является заключение договора страхование и осуществления выплаты страховой премии страхователем. При этом входом второго этапа взаимоотношений с клиентом в случае наступления страхового случая, является сам заключенный договор страхования и информация о наступившем страховом случае. Выходом в данном случае является страховая сумма, представляющая собой сумму возмещения материального ущерба. В данной модели не отражается процесс пролонгации договора страхования и взаимоотношений между страхователем и страховщиком в части лимита ответственности страховщика перед страхователем.

Итак, страховые организации как объект исследования и управления являются сложными финансовыми институтами. Основа действия такого института — создание фонда с целью погашения не предвиденных ситуаций с целью возмещения убытков от возможных потерь. Это накладывает определенный отпечаток на построение модели бизнес-процессов[6].

Страховой бизнес в значительной мере зависит от взаимодействия с окружающей средой. Страховщик заключает договоры страхования с клиентами, привлекает для оценки риска сюрвейеров, размещает инвестиционные ресурсы в банках, передает часть риска другим организациям посредством перестрахования, привлекает для урегулирования убытков аджастеров и юристов и совершает множество бизнес-операций. Общее число осуществляемых финансовых транзакций различной природы только за год может составлять несколько миллионов операций. Если принять во внимание внутренние действия — ведения бухгалтерии, учета, информационных систем, юристов и другого вспомогательного персонала, то число операций составит порядка 80 млн. действий. А это около 1000 операций в день.

Как известно, функциональными областями внутренней среды организации, независимо от сферы экономической деятельности, являются одинаковыми и включают в себя: производственную; планирование; финансовую; кадровую; НИОКР; сбытовую; логистику; продвижение товара на рынок; информационная; контроль.

Учитывая особенности функционирования страховой компании, функциональные области страховой организации можно представить в следующем виде (таблица 12):

Основными бизнес-процессами страховой компании, которые были выделены Николенко Н.П., являются следующие (рисунок 18):

Как указывает автор, вопрос состоит в том, каким способом эти процессы связаны между собой и как осу ществляется их координации. Связаны они могут быть[7]:

Рисунок 18 — Основные бизнес-процессы страховой компании

а) традиционно, го есть когда подразделения, выполняющие указанные выше функции (процессы), существуют параллельно и управляются по вертикали из одного центра, либо когда указанные функции выполняются одними и теми же сотрудниками;

б) инновационно, когда подразделения, выполняющие основные функции (процессы) координируются между собой, являясь звеньями одной горизонтальной технологической цепочки.

Предложенная схема основного бизнес-процесса страховой компании была дополнена Журавиным С.Г[8]Автор отмечает, что содержание бизнес-процессов для различных страховых продуктов и страховых услуг не является одинаковыми, что требует учета при формировании организационной структуры страховой компании и выделении в ней самостоятельных организационных элементов (таблица 13). Безусловно, с учетом многообразия объектов страхования, данная таблица может быть дополнена с позиции видов страхования.

Такое разграничение является не достаточно обоснованным, поскольку, как было указано, линейно-функциональный и процессно-ориентированный подходы, по сути, являются взаимодополняющими и образующими бизнес-модель организации. Неумолимым является тот факт, что взгляд на организацию как сеть процессов может являться в некотором роде революционным для той или иной организации, что может быть дости гнуто в результате реинжиниринга организации и регламентации процессов, протекающих в ней.

Более полной сточки зрения управления изменением бизнесмодели страховой компании на процессно-ориеитированную является построение модели страхового бизнес-процесса, основанной на делении бизнес-процессов на административные, основные и вспомогательные.

К административным бизнес-процессам обычно относят процессы управления, планирования, коммуникации и т.д. К основным процессам организации относят процессы производства, сбыта и снабжения. К ним следует относить процессы, добавляющие ценность продукции для потребителя. Вспомогательные процессы напрямую не добавляют стоимости и являются по своей сути затратными (рисунок 19)[9,10].

Как видно из рисунка 19, административный бизнес-процесс включает в себя различные уровни управления компанией как единым целым, а страховой — множество подпроцессов. Первым звеном в цепочке я вляется страховой маркетинг, когда исследуются потребности рынка и на основании полученных данных делаются предварительные оценочные расчеты (андеррайтинг). Данные расчеты используются для разработки страховых продуктов. Перестрахование же состоит в защите прямого страховщика от возможных финансовых потерь, связанных с осуществлением страховых выплат. В данной модели перестрахование и андеррайтинг рассматриваются как отдельная отрасль.

На следующем этапе осуществляется продажа страховых продуктов, а далее в случае наступления страхового сл учая — оценка ущерба и осуществление страховой выплаты заинтересованным лицам, т.е. предоставление страховых услуг Необходимость своевременного и полного удовлетворения обязательств страховой компании перед своими клиентами при урегулировании страховых выплат связано одно из важнейших конкурентных преимуществ на страховом рынке. При возникновении страховых случаев компания должна иметь необходимый запас платежеспособности.

Список использованных источников

[1]См.: Юлдашев Р.Т. Страховая услуга — основной результат страховой деятельности / / Страховое дело, 2006. № 1 — С. 9-14

[2]Сокол П.В. Комментарий к Закону Российской Федерации «Об организации страхового дела в Российской Федерации» (постатейный). — М.: ЗАО «Юстицинформ», 2006. — С.48-49

[3]Кургин Е.А. Страховой менеджмент: управление деятельностью страховой компании. — М.: РКонсульт, 2005. — С.70, 77

[4]Сокол П.В. Комментарий к Закону Российской Федерации «Об организации страхового дела в Российской Федерации» (постатейный). — М.: ЗАО «Юстицинформ», 2006. — С. 19-24

[5]Составлено автором на основе: Тронин Ю. Н. Основы страхового бизнеса. — М.: Издательство «Альфа-Пресс», 2006. — С.95

[6]Теори и организационной структуры в системе микроэкономики страховой организации. Журавин С.Г. / / Страховое дело — 10.2004., стр. 48-50

[7]Николенко Н.П. Реинжиниринг страховой компании, — М.: Страховое ревю, 2001 — С. 23

[8]Журавин С.Г. Бизнес-процессы в страховой организации / / Страховое дело, 2004. № II — С 46-5I

[9]Структура разработана авторами на основе аналитических данных страховых компаний

[10]Акопова Е. С., Андреева Л.Ю. Глобализация страхового рынка: информационно-сетевая парадигма: МонОграфия/РГЭУ «РИНХ». — Ростов н/Д., 2004. — С.169

_________________________________________________________________________

Выходные данные учебного пособия:

Кугушева Т.В. Управление изменением бизнес-модели страховой компании: Монография / — Ростов-на-Дону, — 2007. — 188 с.

Вернуться к оглавлению учебного пособия «УПРАВЛЕНИЕ ИЗМЕНЕНИЕМ БИЗНЕС-МОДЕЛИ СТРАХОВЫХ КОМПАНИЙ».

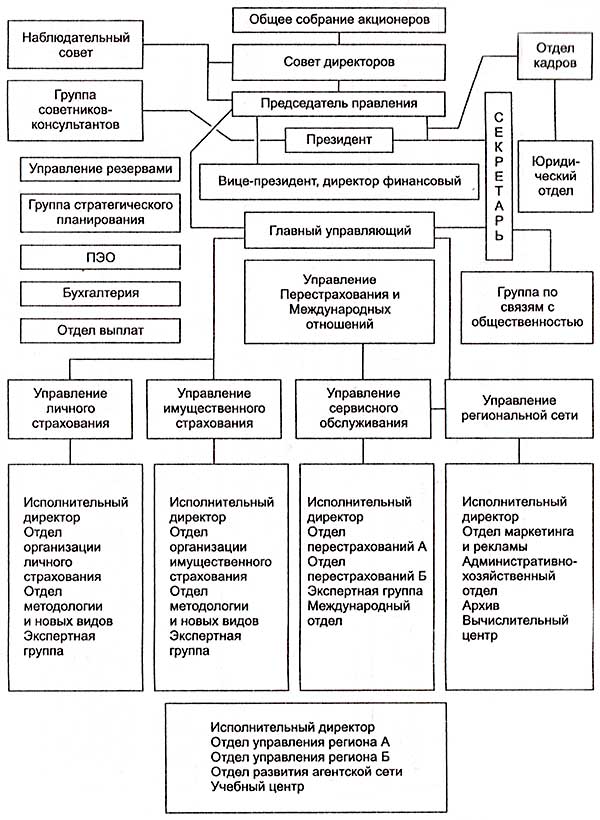

Структура страховой компании

Страховая организация — это различного рода страховые предприятия, учреждения, страховые компании различных форм собственности и организационных построений, функционирующие в общей государственной экономической системе в качестве самостоятельного субъекта.

В правовом отношении это обособленная структура любой общественно-правовой формы, предусмотренной законодательством РФ, осуществляющая на ее территории страховую деятельность.

Предметом непосредственной деятельности страховых организаций не могут быть производственная, торгово-посредническая и банковская. Страховым организациям свойственна экономическая обособленность от государственной экономической системы, что выражается в полной самостоятельности ее ресурсов и оборотных средств.

Страхование — элемент экономических отношений в обществе. Деятельность компаний, их результативность, сфера и виды предоставляемых услуг, формирование страхового фонда зависят от состояния экономической среды, в рамках которой они функционируют. Страховая организация самостоятельно определяет свою организационную структуру.

Внутренняя структура страховой компании.

В настоящее время в своем большинстве страховые компании — акционерные общества открытого или закрытого типа.

Акционерное страховое общество — юридическое лицо, имеющее устав, в котором определены цели общества, размер уставного капитала, порядок управления делами.

Высший орган управления страховой компании — общее собрание акционеров, проводимое, как правило, один раз в год, текущими делами руководит правление или совет директоров. Проверку оперативно-финансовой деятельности осуществляет ревизионная комиссия, избираемая на общем собрании акционеров.

В исключительную компетентность акционерного собрания входят:

- определение стратегических направлений работы страховой компании;

- утверждение регламентирующих документов;

- избрание правления;

- избрание наблюдательного совета;

- в случае необходимости принимает решение о ликвидации страхового общества.

Общее собрание акционеров принимает решение о порядке использования полученной прибыли, об изменении уставного капитала.

Совет акционеров (директоров) — руководители, избранные общим собранием акционеров и имеющие закрепленные в уставе полномочия, — образует правление и избирает из своего состава председателя, отвечает за разработку и принятие стратегических решений, но не осуществляет повседневного руководства страховой компанией. Совет директоров и президент страховой компании производят назначения на руководящие посты. Совет директоров образует правление страховой компании.

Наблюдательный совет контролирует состояние дел в компании, избирается на общем собрании из числа акционеров в количестве 3-5 человек. Порядок работы совета регламентируется уставом.

Правление, назначаемое советом директоров, подотчетно наблюдательному совету и общему собранию акционеров.

Председатель правления (совета директоров) одновременно может быть генеральным директором, главным менеджером.

Президент может быть и генеральным директором. Вице-президент — финансовый директор страховой компании — отвечает за финансовые вопросы деятельности страховщика.

Исполнительный орган страховой компании — дирекция — осуществляет руководство деятельностью и представляет страховую компанию при заключении договоров и соглашений с другими юридическими и физическими лицами. Компетенция дирекции определяется общим собранием и закрепляется в уставе страхового общества. Исполнительные директора возглавляют соответствукшще направления деятельности страховой компании.

В зависимости от величины страховых компаний, объемов и видов оказываемых услуг, охвата страхового поля и регионов страхового обслуживания обязанности исполнительных директоров могут распределяться следующим образом:

- финансовый директор;

- директор по страхованию;

- директор по маркетингу (сервисному обслуживанию);

- директор региональный;

- директор по имущественному страхованию;

- директор но личному страхованию;

- директор по перестрахованию.

Число директоров может быть больше или меньше. В ряде компаний под началом директора по страхованию находятся страхование личное, имущественное

и перестрахование

. Каждый из перечисленных выше директоров возглавляет и курирует группу отделов.

Внутренняя структура управлений (дирекций) страховой компании может состоять из основных и вспомогательных отделов.

Отдел личного страхования занимается продвижением страхового продукта по личному страхованию, взаимодействует с отделом рекламы и маркетинга, с отделом методологии.

Отдел имущественного страхования проводит аналогичную работу по имущественному страхованию

и страхованию ответственности.

Отдел перестрахования производит размещение крупных принятых на страхование рисков между другими страховыми и перестраховочными компаниями. Работает с отделом личного и имущественного страхования.

Отдел методологии и новых видов страховых услуг занимается продвижением страховых услуг до страхователя, разрабатывает правила (при отсутствии типовых) по новым видам страхования, проводит актуарные расчеты

, участвует в оценке риска, систематизирует и обобщает поступающие предложения об индивидуальном покрытии риска, работает во взаимодействии с отделами маркетинга, личного и имущественного страхования, вычислительным центром.

Экспертные группы производят оценку риска отдельных объектов, принимаемых па страхование, оценку ущерба при страховом событии.

Отдел рекламы и маркетинга занимается рекламой предоставляемых страховых услуг через все виды средств массовой информации, изучает страховой рынок, составляет прогнозы его развития и определяет место страховой компании в нем, взаимодействует с отделами личного и имущественного страхования, планирования, методологии и новых видов страховых услуг.

Отдел планирования составляет краткосрочные, среднесрочные и перспективные планы развития страхового дела, собирает, обобщает и анализирует статистическую отчетность, по результатам анализа вносит предложения по улучшению финансовых показателей компании.

Бухгалтерия ведет бухгалтерский учет хозяйственных операций страховщика, составляет текущую и годовую отчетность.

Отдел управления резервами проводит начисление и размещение резервов, следит за их сохранностью и нормативным соотношением начисленных и размещенных резервов.

Вычислительный центр разрабатывает и внедряет программы автоматизированной обработки страховой информации, работает со всеми структурными подразделениями страховой компании.

Управление региональной сети работает с филиалами, представительствами, организует, координирует и контролирует их деятельность.

Учебный центр занимается подготовкой вновь принимаемых на работу страховых агентов

, повышением квалификации и переподготовкой специалистов страховой компании.

Отдел кадров осуществляет кадровое обеспечение страховой компании.

Юридический отдел осуществляет юридическое обеспечение деятельности страховщика, ведет претензионную работу, представляет интересы страховщика в суде, арбитраже и третейском суде.

Группа специалистов-консультантов — постоянно действующий совещательный орган при руководстве страховой компании из числа работающих и привлеченных специалистов для решения наиболее важных вопросов деятельности страховой компании.

Приступая к организации страховой компании, нужно четко представлять начинаемое дело, рассчитанное на длительную перспективу. Для этого необходимо поставить перед собой вопросы:

- какие страховые интересы намерены удовлетворить;

- каких клиентов намерены обслуживать;

- как намерены это осуществлять.

Ответы на эти вопросы фактически предопределяют деловую стратегию страховщика. Одновременно необходимо:

- определение стратегии деятельности и создание команды единомышленников;

- формирование имиджа фирмы в глазах общественности и деловых кругов.

В состав страховой компании могут входить филиалы, имеющие юридический статус, а также представительства, агентства и отделения, не обладающие самостоятельностью.

В страховую систему могут входить:

- общества взаимного страхования (ОВС), создающиеся на основе централизации средств посредством нового участия его членов. Участник ОВС одновременно выступает и страховщиком, и страхователем;

- концерны — объединение предприятий, включая страховое общество, осуществляющих совместную деятельность на основе добровольной централизации функций инвестиционной, финансовой и страховой деятельности;

- холдинг страховой — страховая компания, ограничивающая свою деятельность приобретением акций других страховых компаний (обычно контрольный пакет) и таким образом осуществляющая общее руководство ими;

- страховой пул

— объединение страховых компаний для совместного страхования определенных рисков; создается при приеме па страхование опасных, крупных или малоизвестных и новых рисков. Деятельность пула строится на принципе сострахования.

Организационная структура страховой компании

Организационная структура страховой организации — это формальные правила, разработанные ее менеджерами для разделения труда и распределения должностных обязанностей между работниками, определения нормы управления и линий соподчинения, а также для координации задач организации.

управления страховой организацией предусматривают создание центров управления")

n Общие принципы формирования организационной системы (структуры) управления страховой организацией предусматривают создание центров управления по двум основным признакам иерархическому и функциональному.

Выделение различных уровней управления. В настоящее")

Иерархическое построение центров управления страховой организацией (вертикальная структура) Выделение различных уровней управления. В настоящее время наиболее распространены двухили трехуровневые структуры управления, где первый уровень представлен аппаратом управления страховой организацией в целом, а последующие службами управления отдельными ее структурными единицами и подразделениями.

n n n Филиал — отделение или самостоятельная часть предприятия, учреждения, организации, обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства. Филиалы не являются юридическими лицами. Они наделяются имуществом создавшим их юридическим лицом и действуют на основании утвержденных им положений. Руководители филиалов назначаются юридическим лицом и действуют на основании его доверенности. Агентство — Представительство, отделение крупной компании, фирмы, занимающееся их делами в определенной стране или регионе и выполняющее их поручения. Смысл деятельности в представлении и продаже продукции. Представительство — обособленное подразделение расположенное вне места его нахождения и осуществляющее защиту и представительство его интересов, совершающее от его имени сделки, иные правовые действия.

n Основано на разделении их по")

Функциональное построение центров управления страховой компанией (горизонтальная структура) n Основано на разделении их по функциям управления или видам деятельности. В рамках этой системы носитель функций, т. е. сотрудник, получает указания не от одного, а от ряда вышестоящих сотрудников, одновременно о своей деятельности он информирует не одного человека, а определенное число сотрудников, которые работают в той же области. Но в рамках дисциплинарной ответственности он подчиняется лишь одному начальнику.

Линейной организационная структура n В ней четко определены направления реализации полномочий от высшего уровня управления к низшим. Здесь право давать указания предоставляется по отношению ко всем нижестоящим сотрудникам и применительно ко всем функциям, которые они осуществляют.

Линейно-штабная организационная структура n В организации этой формы четко выражена соподчиненность сверху донизу, но она также включает в себя функциональные группы работников (штабные органы), находящихся под началом административного аппарата. Они дополняют линейную организационную структуру, предоставляя консультации и специализированные услуги, но не входят в структуру соподчиненности линейной организации.

Такие «штабы» существуют в основном для: n n установления связей с общественностью; осуществления контроля за деятельностью предприятий, принадлежащих данной страховой компании, но не входящих в ее структуру (дочерние фирмы); осуществления работ по планированию; предоставления правовых и налоговых консультаций.

На выбор организационной структуры управления оказывают влияние такие факторы: — масштабы деятельности страховой компании; — объем и степень сложности решаемых задач; — степень диверсификации страхового бизнеса; — организационно-правовая форма деятельности страховой организации и др.

Уровни организационной структуры акционерной страховой компании n n общее собрание акционеров совет директоров исполнительные органы (правление, дирекция) функциональные управления по основным видам страховой деятельности, включающие основные и вспомогательные отделы.

n n n Секретариат — постоянный орган при совете директоров, президенте и вице-президенте страховой компании для контроля исполнения их решений. При секретариате работает группа по связям с общественностью, в функциональные обязанности которой входит информирование средств массовой информации, общественных организаций о деятельности страховщика, его благотворительных мероприятиях, организация пресс-конференций, презентаций и т. п. Группа советников-консультантов — постоянно действующий совещательный орган при руководстве страховой компании, состоящий из постоянно работающих и привлеченных специалистов для решения наиболее важных вопросов деятельности страховой компании. Исполнительные дирекции — функциональные управления по основным видам страховой деятельности. Обычно выделяют исполнительные дирекции (управления отделы) личного, имущественного страхования, перестрахования, сервисного обслуживания (маркетинга), управления региональной сетью; управление (отдел) кадров, юридический отдел, бухгалтерия и др.

личного страхования осуществляет работу, связанную с разработкой, ценообразованием и продвижением")

n n Управление (отдел) личного страхования осуществляет работу, связанную с разработкой, ценообразованием и продвижением на рынок всех видов личного страхования. Управление (отдел) имущественного страхования осуществляет аналогичную деятельность в отношении покрытия имущественных рисков и рисков гражданской ответственности. Управление (отдел) перестрахования и международных отношений проводит работу, связанную с передачей части ответственности страховой компании по объектам страхования другим страховщикам, в том числе и иностранным компаниям, с организацией взаимодействия с последними. Финансово-аналитическое управление (отдел) проводит работу по организации ведения бухгалтерского учета хозяйственных операций страховщика, ведения его финансовой и статистической отчетности, по организации взаимодействия со службой внешнего аудита, внебюджетными фондами, государственной налоговой инспекцией; занимается вопросами текущего и перспективного планирования деятельности страховой компании, вопросами инвестиционной деятельности и т. п.

маркетинга занимается вопросами, связанными с исследованием рынка, разработкой новых страховых")

n n Управление (отдел) маркетинга занимается вопросами, связанными с исследованием рынка, разработкой новых страховых продуктов, ценовой политикой страховой компании, организацией продвижения страховых продуктов компании на рынок, а также с организацией, координацией и рационализацией деятельности региональной сети страховой компании и т. п. Управление (отдел) кадров осуществляет работу по подбору, аттестации, повышению квалификации кадров страховой компании, рационализации их численности. Юридический отдел обеспечивает юридическое обеспечение деятельности страховщика, связанное с выставлением претензий, представлением интересов страховщика в суде и арбитраже, разработкой внутренних нормативных документов страховой компании и др. Отдел андеррайтинга и выплат занимается разработкой страховых программ, стандартных страховых продуктов, правил страхования, оценкой страхового риска принятии на страхование, определением размера ущерба при страховом случае, урегулированием ущерба и осуществлением страховых выплат.

n n Операционный отдел осуществляет подготовку страховой документации, прием и выдачу стандартных полисов, учет договоров страхования. Отдел продаж занимается продвижением страхового продукта компании (реклама, стимулирование сбыта, личные продажи, связи с общественностью), подготовкой коммерческих предложений, заключением договоров страхования и т. п. Финансово-экономический отдел проводит работу по организации ведения бухгалтерского учета хозяйственных операций компании, его финансовой и статистической отчетности, взаимодействия со службой внешнего аудита, внебюджетными фондами, государственной налоговой инспекцией, и др. ; занимается вопросами текущего и перспективного планирования деятельности страховой компании, вопросами инвестиционной деятельности страховщика. Хозяйственная служба организует ведение хозяйственной деятельности страховщика.