sub>П = % = 122 %

ТВР = % = 98,74 %

ТАК = % = 110,33 %

После подстановки расчетных значений видно, что пропорции экономического развития предприятия нарушаются:

122 % > 98,74 % > 110,33 % ? 100 %

Правило не выполняется, так как темп роста активов выше темпа роста выручки от продаж. Таким образом, в планируемом периоде предприятие не обеспечивает эффективное использование имеющихся ресурсов

и потенциала своего развития.

Глава 2. Финансовое прогнозирование по методу « процента от продаж »

2.1 Характеристика метода

Существует два основных метода финансового прогнозирования. Один из них — метод бюджетирования — представлен в разделе 3 методических указаний. Напомним, что он основан на концепции денежных

потоков и его аналогом служит расчет финансовой части бизнес-плана.

Второй метод называется метод «процента от продаж» (первая модификация) или метод «формулы» (вторая модификация). Его преимущества — простота и лаконичность. Применяется для ориентировочных

расчетов потребности во внешнем финансировании.

Факторы, оказывающие влияние на величину потребности в дополнительном финансировании:

— планируемый темп роста объема реализации;

— исходный уровень использования основных средств;

— капиталоемкость (ресурсоемкость) продукции;

— рентабельность продукции;

— дивидендная политика.

Метод «процента от продаж» — метод пропорциональной зависимости показателей деятельности предприятия от объема реализации.

Все вычисления по методу «процента от продаж» (методу «формулы») делаются на основе следующих предположений:

1. Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются, в среднем, на столько же процентов. Это означает,

что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки;

2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота в соответствие с:

а) технологическими условиями бизнеса;

б) учетом наличия недогруженных основных средств на начало периода прогнозирования;

в) в соответствие со степенью материального и морального износа наличных основных средств и т.п.;

3. Долгосрочные обязательства и акционерный капитал берутся в прогноз неизменными;

4. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции.

Для прогнозирования нераспределенной прибыли к нераспределенной прибыли базового периода прибавляют прогнозируемую чистую прибыль и вычитают дивиденды.

2.2 Исходные данные для прогнозирования

Определить потребность в дополнительном внешнем финансировании предприятия ОАО «Лидер» на следующий за планируемым год.

За базовые значения принимаются результаты плановых величин баланса предприятия (табл. 1.16) и отчета о прибыли и убытках (табл. 1.15). Результат расчета приведен в табл. 2.3. Предполагается полная

загрузка производственных мощностей, необходимое увеличение прироста основных активов для обеспечения нового объема продаж составляет ТП = 24%. В данном случае все статьи актива, включая

основной капитал и текущие обязательства изменяются пропорционально объему продаж.

Норма распределения чистой прибыли на дивиденды НД = 38%.

Таблица 2.1. Отчет о прибылях и убытках базового периода, млн руб.

|

Показатель |

Значение |

|

1. Выручка от продаж |

359,92 |

|

2. Себестоимость реализованной продукции |

166,9793 |

|

3. Валовая маржа |

192,9407 |

|

4. Коммерческие и управленческие расходы |

94 |

|

5. Прибыль до уплаты налогов |

98,9407 |

|

6. Налог на прибыль |

23,7457 |

|

7. Прибыль после уплаты налогов |

75,195 |

|

8. Дивиденды |

28,5741 |

|

9. Нераспределенная прибыль |

46,6209 |

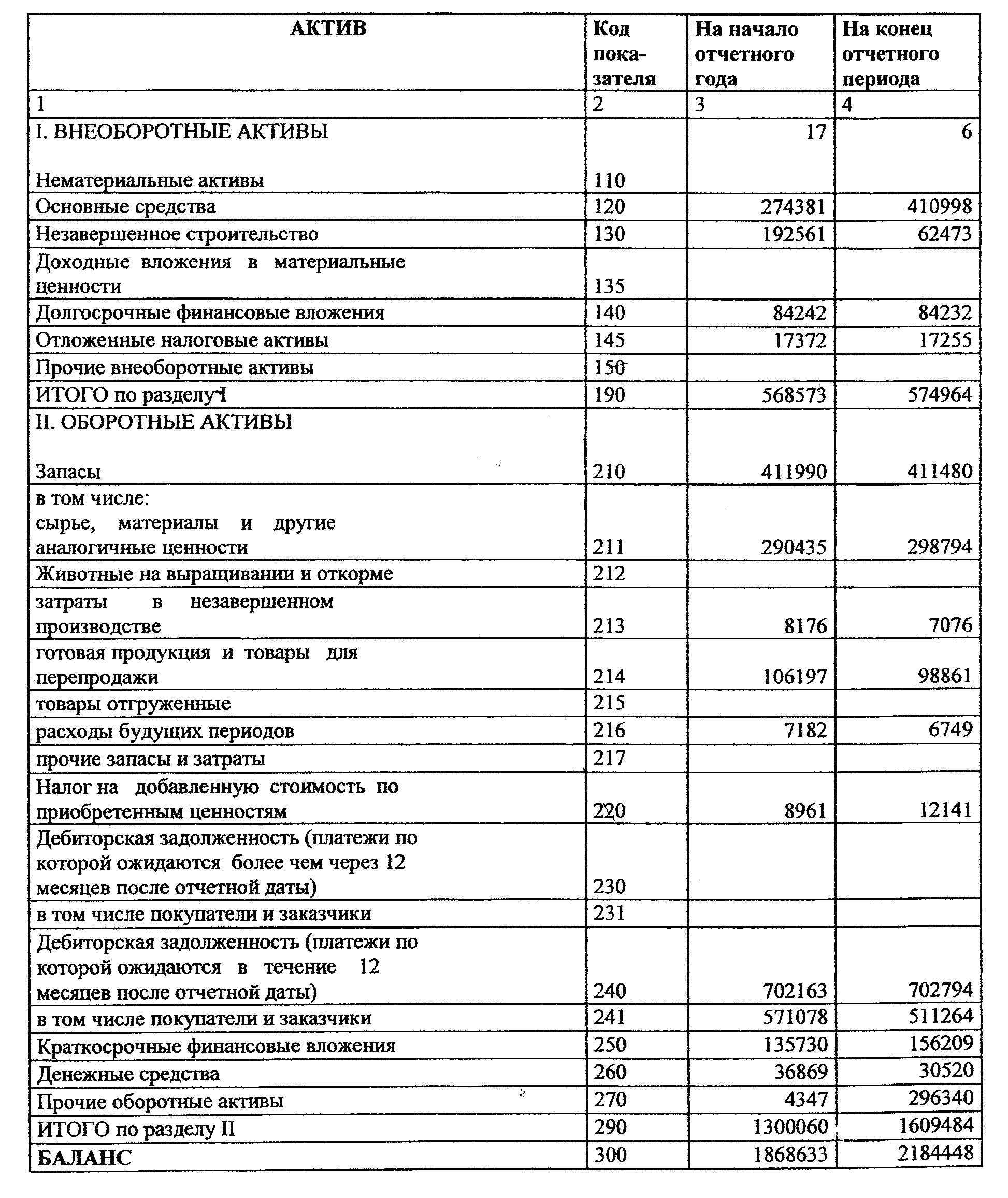

Таблица 2.2. Баланс предприятия на конец базового периода, млн. руб.

|

Показатель |

Значение |

|

АКТИВ |

|

|

1. Текущие активы |

104,7007 |

|

2. Внеоборотные активы |

649 |

|

Баланс |

753,7007 |

|

ПАССИВ |

|

|

3. Текущие обязательства |

69,8698 |

|

4. Долгосрочные обязательства |

|

|

5. итого обязательства |

69,8698 |

|

6. Уставный капитал |

567 |

|

7. Нераспределенная прибыль |

116,8305 |

|

8. Итого собственный капитал |

683,8309 |

|

9. Итого обязательства и собственный капитал |

753,7007 |

2.3 Расчетная часть

Прогнозируемая выручка от продаж составит:

359,92 + 359,92 * 0,24 = 446,3008 млн. руб.

Таблица 2.3. Прогнозный баланс предприятия на следующий за базовым период, млн. руб.

|

Показатель |

Базовый период |

Процент от продаж |

Прогнозируемый период |

|

|

1. |

Текущие активы |

104,7007 |

29,1 |

129,828 |

|

2. |

Внеоборотные активы |

649 |

170,31 |

804,76 |

|

Итого актив |

753,7007 |

934,588 |

||

|

3. |

Текущие обязательства |

69,8698 |

19,41 |

86,638 |

|

4. |

Долгосрочные обязательства |

|||

|

5. |

Итого обязательства |

69,8698 |

86,638 |

|

|

6. |

Уставный капитал |

567 |

567 |

|

|

7. |

Нераспределенная прибыль |

116,8309 |

174,6408 |

|

|

8. |

Итого собственный капитал |

683,8309 |

741,6408 |

|

|

Итого пассив |

753,7007 |

828,2788 |

||

|

Требуемое внешнее финансирование |

106,309 |

|||

|

Итого |

934,588 |

|||

Рассчитать потребность в дополнительном внешнем финансировании можно по следующей формуле:

ПДВФ = АФ ТП — ПФ ТП — ЧПП (1-НД) или

ПДВФ = АФ ТП — ПФ ТП — ВРП (1-НД),

где АФ— изменяемые активы отчетного баланса;

ПФ— изменяемые пассива отчетного баланса;

ТП— прогнозируемый темп прироста выручки;

НД — норма распределения чистой прибыли на дивиденды (отношение дивидендов к чистой прибыли, сложившееся в отчетном периоде или задаваемое в прогнозных расчетах значение, доли единиц).

Анализ формулы (4.3) показывает, что возрастание потребности во внешнем финансировании происходит при увеличении активов, темпа прироста выручки и нормы распределения чистой прибыли на дивиденды.

Расчет потребности во внешнем финансировании по методу «формулы» дает аналогичные результаты:

ПДВФ = ,

где Аф — изменяемые активы отчетного баланса;

Пф — изменяемы пассивы отчетного баланса;

Тп — прогнозируемый темп прироста выручки;

ВРф — выручка от продаж базового периода;

ВРп — прогнозируема выручка от продаж;

ЧПф — чистая прибыль базового периода;

НД — норма распределения чистой прибыли на дивиденды.

ПДВФ = == 106,309 млн. руб.

Для обеспечения прогнозируемого объема продаж требуются новые капитальные вложения в сумме 155,76 млн. руб., при этом прирост оборотных активов составляет 25,1273 млн. руб. Суммарное возрастание

долгосрочных и краткосрочных финансовых потребностей составляет 180,8873 млн. руб. Прирост текущих пассивов составляет 16,7682 млн. руб. и нераспределенной прибыли 57,81 млн. руб. не покрывает

возрастающие потребности, и образуется дефицит в сумме 106,309 млн. руб.

Таким образом, для обеспечения заданного прироста продаж финансистам предприятия ОАО «Лидер» необходимо изыскать 106,309 млн. руб. собственных или заемных средств.

Заключение

Существует два основных метода финансового прогнозирования: метод бюджетирования и метод «процента от продаж».

Метод бюджетирования основан на концепции денежных потоков.

Составление регулярных производственных и финансовых планов (бюджетов) является важнейшей частью планово-аналитической работы предприятия, поскольку способствует уменьшению нерационального

использования средств благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением.

Бюджетирование является достаточно комплексной процедурой, благодаря которой увязываются различные аспекты деятельности предприятия, согласуются объемы материальных, финансовых и трудовых ресурсов,

потребных для осуществления планируемой программы, координируются отдельные виды деятельности таким образом, чтобы все структурные подразделения предприятия работали согласованно для достижения

общей цели.

На сегодняшний день бюджетирование представляет собой целостную систему, включающую все основные вопросы: от обоснования целей и задач до контроля его исполнения на всех стадиях.

Бюджетирование присутствует в любой эффективной системе управления хозяйствующим субъектом и позволяет видеть четкую картину будущей деятельности.

Процедура бюджетирования является нормой для любой компании в развитых странах мира.

Бюджетирование — это взгляд в будущее. Оно представляет собой более высокую степень развития бизнеса и позволяет ориентироваться на долгосрочные результаты.

Метод «процента от продаж» применяется для ориентировочных расчетов потребности во внешнем финансировании. Его преимущества — простота и лаконичность.

С помощью этих методов был спрогнозирован баланс предприятия ОАО «Лидер» на два года. Первый прогнозный баланс, составленный методом бюджетирования, показал, что данное предприятие неэффективно

использует имеющиеся ресурсы и потенциал своего развития, так как не выполняется «золотое правило экономики». Второй прогнозный баланс, составленный методом «процента от продаж», выявил дефицит в

размере 106,309 млн. руб. Это означает, что для увеличения объема продаж на 24% предприятию необходимо дополнительное внешнее финансирование. Источниками внешнего финансирования могут служить

дополнительная эмиссия акций, облигационные займы, банковские кредиты, кредиторская задолженность.

Используемая литература

Методические указания к выполнению курсовой работы по дисциплине «Финансовое прогнозирование» для студентов специальности 060400 «Финансы и кредит». — Ижевск.: Издательство ИжГТУ, 2003. — 48 с.

Курс лекций.

………..Страницы: 1 | [2] |

Методы прогнозирования основных финансовых показателей

Введение

1.2. Планирование и распределение выручки от реализации продукции

2. Методы прогнозирования основных финансовых показателей

2.1. Простой динамический анализ

2.2. Многофакторный регрессионный анализ

2.3. Прогнозирование на основе пропорциональных зависимостей

2.4. Балансовая модель прогноза экономического потенциала предприятия

2.5.Комбинированный метод

Заключение

Список используемой литературы

Введение

Финансы занимают особое место в экономических отношениях. Их специфика проявляется в том, что они всегда выступают в денежной форме, имеют распределительный характер и отражают формирование и использование различных видов доходов и накоплений субъектов хозяйственной деятельности сферы материального производства, государства и участников непроизводственной сферы.

В современных условиях формы финансовых отношений претерпевают серьезные изменения. Становление рынка и предпринимательства в России предполагает не только разгосударствление экономики, приватизацию предприятий, их демонополизацию для создания свободного экономического сектора, развитие конкуренции, либерализацию цен и внешнеэкономических связей предприятий, но и финансовое оздоровление народного хозяйства, создание адекватной системы финансовых отношений.

Финансовое планирование тесно связано с планированием производственно-хозяйственной деятельности. При административно-командной экономике составление финансового плана заключалось в механическом пересчете показателей производственного плана в финансовые показатели. Никакой самостоятельности у предприятий не было: все нормы спускались «сверху». Но сейчас, с развитием рыночных отношений финансы становятся основным видом ресурсов, именно их ограниченность начинает лимитировать производство. В связи с этим в значительной степени возрастает роль финансового планирования, изменяется его содержание как на предприятиях, так и в рамках всей финансовой системы страны.

Объектом исследования в данной работе является финансовое планирование.

Предметом исследования в данной работе являются процессы финансового планирования, а также методы прогнозирования основных финансовых показателей.

Цель данной работы — рассмотреть финансовое планирование и методы прогнозирования основных финансовых показателей.

Для достижения поставленной цели необходимо последовательно решить ряд следующих задач:

1) рассмотреть сущность, значение и понятие финансового планирования;

2) рассмотреть методы прогнозирования основных финансовых показателей.

Сущность финансового планирования

1.1. Понятие, необходимость и задачи финансового планирования

В процессе финансового планирования, одного из функциональных элементов управления финансами, субъекты хозяйствования, органы государственной власти и местного самоуправления оценивают состав и структуру своих финансовых ресурсов, определяют возможность и способы увеличения их объёма, направление наиболее эффективного использования. При этом задаются пропорции формирования, распределения и перераспределения финансовых ресурсов с целью достижения и поддержания сбалансированности, финансовой устойчивости экономики, получения доходов, прибыли, финансового обеспечения решаемых экономических и социальных задач. Таким образом, реализуется воздействие органов управления на финансы, финансовые процессы, финансовую деятельность как, так и на макроэкономическом и уровнях.

Финансовое планирование осуществляемое планомерное управление процессами создания, распределения, перераспределения и использования денежных ресурсов.

Необходимость финансового планирования как особой сферы плановой деятельности обусловлена относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства. Обособленность движения денежных средств и обратное воздействие через распределение на процесс воспроизводства обуславливают необходимость планомерного управления процессами формирования, распределения, перераспределения и использования финансовых ресурсов, которое и представляет собой содержание финансового планирования.

Его специфика состоит в то, что объектом планирования выступает не производственная деятельность субъектов хозяйствования, органов государственной власти, органов местного самоуправления, а их финансовая деятельность, формирование и использование финансовых ресурсов. Соответственно субъектами финансового планирования являются органы.

государственной власти и местного самоуправления, коммерческие и некоммерческие организации.

В ходе планирования финансовых ресурсов и финансовой деятельности устанавливаются параметры финансовой системы, величина и источники финансовых ресурсов, направления их расходования, степень соответствия денежных доходов, накоплений и поступлений затратам, уровень дефицитности ресурсов. Информационной базой для финансового планирования на макроуровне являются прогнозы социально-экономического развития (страны или региона), программы, национальные проекты, бизнес-планы. В то же время в процессе финансового планирования вносятся предложения по уточнению пропорций и темпов развития регионов, отраслей, принимаются меры к устранению выявляемых диспропорций.

Прогноз социально-экономического развития территории разрабатывается на основе данных социально-экономического развития территории за последний отчётный период, прогноза социально-экономического развития территории до конца года и тенденций развития экономики и социальной сферы на планируемый финансовый год и предшествует составлению проекта бюджета.

В этой связи финансовое планирование на макроуровне можно рассматривать как осуществляемое субъектами власти планомерное управление процессами создания, распределения, перераспределения и использования финансовых ресурсов.

Оно направлено на достижение пропорционального и сбалансированного развития экономики государства, обеспечение устойчивых темпов экономического роста.

Следовательно, финансовое планирование создаёт условия для реализации финансовой политики государства. Посредством финансового планирования намечаются пропорции распределения финансовых ресурсов и их планомерного использования на цели, обеспечивающие стабильность экономики, определяются соотношение между объёмом и темпами роста ВВП и консолидированного бюджета страны, между объёмом финансовых ресурсов, остающихся в распоряжении субъектов хозяйствования, и перераспределении средств. При помощи финансового планирования государство определяет потребность в финансовых ресурсах, необходимых для решения задач, предусматриваемых прогнозами социально-экономического развития страны, и устанавливает источники их покрытия; намечает количественные параметры формирования и использования бюджетов разного уровней, государственных внебюджетных фондов; создаёт предпосылки для обеспечения стабильности в масштабах государства.

Можно сделать вывод, что финансовое планирование на макроуровне представляет совокупность мероприятий, проводимых органами государственной власти и местного самоуправления по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, документах, определяющих финансовую политику.

Цель финансового планирования на макроуровне обеспечение финансовыми ресурсами (по объёму, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития и с учётом рыночной конъюнктуры, тенденций развития.

Она реализуется на основе использования распределительной функции финансов, позволяющей устанавливать научно обоснованные пропорции при определении источников и планировании объёмов финансовых ресурсов, направлений их использования. Данные пропорции находят выражение в конкретных финансовых показателях, объединяемых субъектами финансового планирования в единый документ финансовый план. Необходимость расчета плановых финансовых показателей и составления финансовых планов связана с тем, что натуральные показатели не отражают экономической эффективности заданий бизнес-планов и социально-экономических прогнозов, не позволяют определить затраты на производство ВВП на всех уровнях хозяйственной деятельности, а также охарактеризовать все процессы производства, распределения и потребления. Решить эти задачи могут только показатели, полученные в процессе финансового планирования. Таким образом, его результатом являются составление и принятие финансовых планов, разработка и утверждение разделов целевых программ.

Финансовый план это документ, представляющий собой систему взаимоувязанных финансовых показателей, отражающих предполагаемый объём поступления и использования финансовых ресурсов на планируемый период.

Значение финансового планирования

Значение финансового планирования для предприятия состоит в том, что оно воплощает выработанные стратегические цели в форму конкретных финансовых показателей; предоставляет возможности определения жизнеспособности финансовых проектов; служит инструментом получения внешнего финансирования

Финансовое планирование на предприятии включает в себя три подсистемы: перспективное, текущее и оперативное.

Каждой из них присущи определенные формы разрабатываемых финансовых планов и периоды, на которые эти планы составляются. Так, перспективное планирование ориентировано на 3 — 5 лет. Формами финансовых планов являются прогноз о прибылях и убытках; прогноз движения денежных средств; прогноз бухгалтерского баланса предприятия.

Текущее финансовое планирование охватывает период в один год. Формами разрабатываемых финансовых планов являются баланс доходов и расходов по операционной и инвестиционной деятельности; план поступления и расходования денежных средств; баланс доходов и расходов.

Оперативное финансовое планирование охватывает следующие периоды: декада, месяц, квартал. Его основными формами являются платежный календарь и кассовый план.

Все подсистемы финансового планирования находятся во взаимосвязи и осуществляются в определенной последовательности. Исходный этап планирования — прогнозирование основных направлений финансовой деятельности, осуществляемое в процессе перспективного планирования, которое определяет задачи и параметры текущего финансового планирования. В свою очередь, база для разработки оперативных финансовых планов формируется на стадии текущего финансового планирования.

2. ПЛАНИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ

Планирование выручки необходимо для определения плана прибыли от реализации, исчисления сумм плановых платежей в бюджет (налог на прибыль, добавленную стоимость, акциз и другие платежи). От обоснованности ее расчета во многом зависит реальность основного источника поступления денежных средств и планируемой прибыли.

Для определения плановой выручки прежде всего необходимо знать количество и ассортимент реализуемой продукции. Количество реализуемой продукции можно определить по формуле

Р = О,+В-О2 ,

где О1 — остатки нереализованной продукции на начало планируемого года;

В — выпуск товарной продукции по плану;

О2 — остатки нереализованной продукции на конец планируемого года.

Ассортимент продукции, намеченной к выпуску, берется за основу при расчете выручки от реализации.

Для определения плановой выручки необходимо знать цены, по которым будет реализована данная продукция. При этом для тех видов продукции, по которым действуют надбавки и скидки за качество продукции, сортность, посторонние компоненты, зольность, необходимо при расчете выручки наряду с основной ценой учитывать эти надбавки и скидки. Выручка может быть рассчитана двумя методами.

1. Методом прямого поассортиментного счета.

2. Исходя из выпуска товарной продукции в ценах реализации, скорректированного на изменение остатков нереализованной продукции на начало и на конец расчетного периода.

В зависимости от того, по каким ценам осуществляется реализация продукции, различают следующие виды выручки.

1. По государственным регулированным ценам с учетом налога на добавленную стоимость.

2. По свободным оптовым ценам с учетом налога на добавленную стоимость.

3. По свободным (отпускным) ценам с добавлением налога на добавленную стоимость и акцизов.

4. По расчетным ценам, регулируемым из бюджета.

Первые три вида выручки распределяются по следующим направлениям.

1. На уплату в бюджет налога на добавленную стоимость и акцизных сборов.

2. На возмещение авансированных оборотных средств в сумме плановой себестоимости реализованной продукции.

3. На образование прибыли от реализации товарной продукции.

Выручка по расчетным ценам распределяется:

• на возмещение авансированных оборотных средств;

• на образование прибыли от реализации продукции.

Расчет плановых затрат на реализуемую продукцию для определения размера плановой прибыли от реализации

Величина плановых затрат на реализуемую в планируемом году продукцию не совпадает с величиной плановых затрат на производство товарной продукции за счет переходящих остатков нереализованной продукции на начало и на конец года и внепроизводственных расходов, которые полностью относятся на стоимость реализованной продукции.

Размер плановых затрат на реализуемую продукцию (Зр ) можно определить по следующей формуле:

Зр = О1 + Т — О2 + В1

где О1 — остатки нереализованной продукции на начало годапо фактической (ожидаемой) себестоимости прошлого года;

Т — плановая производственная себестоимость товарной продукции в планируемом году;

О — остатки нереализованной продукции на конец планируемого года по плановой производственной себестоимости;

Внепроизводственные расходы.

На практике размер остатков нереализованной продукции на начало года принимается в размере фактического (ожидаемого) наличия готовой продукции на складе предприятия, товаров отгруженных, срок оплаты которых не наступил, и товаров отгруженных, но не оплаченных покупателями в срок.

На конец планируемого года остатки определяются из плановых норм запаса готовой продукции на складе и нормально сложившегося размера товаров, отгруженных покупателям, срок оплаты которых не наступил.

В сезонных отраслях промышленности учитываются также сверхнормативные запасы готовой продукции на конец года, покрываемые кредитами банка.

МЕТОДЫ ПРОГНОЗИРОВАНИЯ ОСНОВНЫХ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

Современные условия хозяйствования требуют максимального расширения сферы и совершенствования сферы прогнозирования и планирования. Экономическое прогнозирование — это получение информации о состоянии экономических показателей анализируемого объекта с помощью системы методов. Методология планирования и прогнозирования – система подходов, принципов, показателей, методик и методов разработки и основания прогнозов и плановых решений, а также логика планирования и прогнозирования. Методология базируется на экономической теории, изучающей закономерности и законы развития общества, основанные положения и тенденции воспроизведения процессов, и развивается и совершенствуется по мере развития самой экономической теории. К базовым методам прогнозирования относятся: простой динамический анализ, авторегрессионные зависимости, многофакторный регрессионный анализ, прогнозирование на основе пропорциональных зависимостей, метод пропорциональных зависимостей показателей, балансовая модель прогноза экономического потенциала предприятия. Простой динамический анализ используется для определения тренда имеющего временного ряда. Для определения прогнозных значений показателя Y строится, например, зависимость, где t- порядковый номер периода. Y (t) =a+b*t Параметры уравнения регрессии (a,b) находятся, как правило, методов наименьших квадратов. В основу метода авторегресионных зависимостей заложено достаточно очевидная предпосылка о том, что значение практически любого экономического показателя в момент времени t зависит определенным образом от состояния этого показателя в предыдущих периодах, т.е. значения прогнозируемого показателя в прошлых периодах должны рассматриваться как факторные признаки. Многофакторный регрессионный анализ применяется для построения прогноза какого либо показателя с учётом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k фактором (X1,X2,…Xk) влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость типа. Y=A0+A1*X1+A2*X2+….+Ak*Xk Прогнозирование на основе пропорциональной зависимостей. Основой для разработки метода пропорциональных зависимостей показателей послужили две основные характеристики любой экономической системы – взаимосвязь и итерционность. Это означает, что многие показатели, даже не будучи связанные между собой, тем не менее, изменяются в динамике согласовано. Вторая характеристика- интерционность- в стабильно работающей компаниине может быть резких “всплесков» в отношении ключевых количественных характеристик. Метод пропорциональных зависимостей показателей упирается на тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они “привязываются” к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной ( произведённой) продукции. Балансовая модель прогноза экономического потенциала предприятия. Суть данного метода: баланс предприятия может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между различными активами и пассивами предприятия. Простейшим из них является основное балансовое уравнение, где А- активы, E-собственный капитал, L- обязательства предприятия. Левая часть уравнения отражает материальные и финансовые ресурсы предприятия, правая часть- источники их образования. Прогнозируемое изменение ресурсного потенциала должно сопровождаться: а) неизбежным соответствующим изменением источников средств; б)возможными изменениями в их соотношении.

A=E+L

Существуют различные классификации прогнозно-аналитических методов. Наиболее распространенной является следующая классификация.

1. Неформализованные методы. Они основаны на описании аналитических процедур на логическом уровне, а не с помощью строгих аналитических зависимостей (методы экспертных оценок, сценариев, психологические, морфологические, методы сравнения, построения систем показателей, построения систем аналитических таблиц и т.п.). Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

2. Формализованные методы. В их основе лежат строгие формализованные аналитические зависимости. Известны десятки этих методов; их можно условно разбить на группы:

1) элементарные методы факторного анализа: методы цепных подстановок, арифметических разниц, выделения изолированного влияния факторов, процентных чисел, простых и сложных процентов, балансовый, дифференциальный, логарифмический, интегральный методы. В рамках финансового менеджмента эти методы используются главным образом для оценки и прогнозирования финансового состояния предприятия;

2) традиционные методы экономической статистики: методы средних и относительных величин, группировки, графический, индексный, элементарные методы обработки рядов динамики. Эти методы широко используются в финансовом менеджменте;

3) математико-статистические методы изучения связей: корреляционный анализ, регрессионный анализ, дисперсионный анализ, современный факторный анализ и др.;

4) методы экономической кибернетики и оптимального программирования: методы системного анализа, методы машинной имитации, линейное программирование и др. В настоящее время значение этих методов в финансовом менеджменте относительно невысоко; вместе с тем все большее распространение получают методы машинной имитации (в частности, для разработки и выбора различных вариантов действий в рамках оптимизации инвестиционной политики);

5) эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса;

6) методы исследования операций и теории принятия решений: методы теории графов, метод деревьев, методы байесовского анализа, теория игр, теория массового обслуживания, методы сетевого планирования и управления. Наряду с эконометрическими эти методы не получили широкого распространения в управлении финансами. Комплексное использование данных методов для решения текущих и перспективных задач может существенно повысить эффективность финансового менеджмента.

Простой динамический анализ.

Каждое значение временного ряда может состоять из следующих составляющих: тренда, циклических, сезонных и случайных колебаний. Метод простого динамического анализа используется для определения тренда имеющегося временного ряда. Данную составляющую можно рассматривать в качестве общей направленности изменений значений ряда или основной тенденции ряда. Циклическими называются колебания относительно линии тренда для периодов свыше одного года. Такие колебания в рядах финансовых и экономических показателей часто соответствуют циклам деловой активности: резкому спаду, оживлению, бурному росту и застою. Сезонными колебаниями называются периодические изменения значений ряда на протяжении года. Их можно вычленить после анализа тренда и циклических колебаний. Наконец, случайные колебания выявляются путем снятия тренда, циклических и сезонных колебаний для данного значения. Остающаяся после этого величина и есть беспорядочное отклонение, которое необходимо учитывать при определении вероятной точности принятой модели прогнозирования.

Метод простого динамического анализа исходит из предпосылки, что прогнозируемый показатель (Y) изменяется прямо (обратно) пропорционально с течением времени. Поэтому для определения прогнозных значений показателя Y строится, например, следующая зависимость:

Y(t)=a+b*t

где t — порядковый номер периода.

Параметры уравнения регрессии (a, b) находятся, как правило, методом наименьших квадратов. Существуют также другие критерии адекватности ( функции потерь), например метод наименьших модулей или метод минимакса. Подставляя в формулу (1) нужное значение t, можно рассчитать требуемый прогноз.

Многофакторный регрессионный анализ

Метод применяется для построения прогноза какого-либо показателя с учетом существующих связей между ним и другими показателями. Сначала в результате качественного анализа выделяется k факторов (X1, X2,…, Xk), влияющих, по мнению аналитика, на изменение прогнозируемого показателя Y, и строится чаще всего линейная регрессионная зависимость типа

Y=A0+A1*X1+A2*X2+…+Ak*Xk

где Ai — коэффициенты регрессии, i = 1,2,…,k.

Значения коэффициентов регрессии (A0, A1, A2,…, Ak) определяются в результате сложных математических вычислений, которые обычно проводятся с помощью стандартных статистических компьютерных программ.

Определяющее значение при использовании данного метода имеет нахождение правильного набора взаимосвязанных признаков, направления причинно-следственной связи между ними и вида этой связи, которая не всегда линейна. Влияние этих элементов на точность прогноза будет рассмотрено ниже.

Прогнозирование на основе пропорциональных зависимостей

Основой для разработки метода пропорциональных зависимостей показателей послужили две основные характеристики любой экономической системы — взаимосвязь и инерционность.

Одной из очевидных особенностей действующей коммерческой организации как системы является естественным образом согласованное взаимодействие ее отдельных элементов (как качественных, так и поддающихся количественному измерению). Это означает, что многие показатели, даже не будучи связанными между собой формализованными алгоритмами, тем не менее изменяются в динамике согласованно. Очевидно, что если некая система находится в состоянии равновесия, то отдельные ее элементы не могут действовать хаотично, по крайней мере вариабельность действий имеет определенные ограничения.

Вторая характеристика — инерционность — в приложении к деятельности компании также достаточно очевидна. Смысл ее состоит в том, что в стабильно работающей компании с устоявшимися технологическими процессами и коммерческими связями не может быть резких «всплесков» в отношении ключевых количественных характеристик. Так, если доля себестоимости продукции в общей выручке составила в отчетном периоде 70%, как правило, нет основания полагать, что в следующем периоде значение этого показателя существенно изменится.

Метод пропорциональных зависимостей показателей опирается на тезис о том, что можно идентифицировать некий показатель, являющийся наиболее важным с позиции характеристики деятельности компании, который благодаря такому свойству мог бы быть использован как базовый для определения прогнозных значений других показателей в том смысле, что они «привязываются» к базовому показателю с помощью простейших пропорциональных зависимостей. В качестве базового показателя чаще всего используется либо выручка от реализации, либо себестоимость реализованной (произведенной) продукции.

Последовательность процедур данного метода такова:

1) Идентифицируется базовый показатель B (например, выручка от реализации).

2) Определяются производные показатели, прогнозирование которых представляет интерес (в частности, к ним могут относиться показатели бухгалтерской отчетности в той или иной номенклатуре статей, поскольку именно отчетность представляет собой формализованную модель, дающую достаточно объективное представление об экономическом потенциале компании). Как правило, необходимость и целесообразность выделения того или иного производного показателя определяются его значимостью в отчетности.

3) Для каждого производного показателя P устанавливается вид его зависимости от базового показателя: P=f(B). Чаще всего выбирается линейный вид этой зависимости.

4) При разработке прогнозной отчетности, прежде всего, составляется прогнозный вариант отчета о прибылях и убытках, поскольку в этом случае рассчитывается прибыль, являющаяся одним из исходных показателей для разрабатываемого баланса.

5) При прогнозировании баланса рассчитывают, прежде всего, ожидаемые значения его активных статей. Что касается пассивных статей, то работа с ними завершается с помощью метода балансовой увязки показателей, а именно, чаще всего выявляется потребность во внешних источниках финансирования.

6) Собственно прогнозирование осуществляется в ходе имитационного моделирования, когда при расчетах варьируют темпами изменения базового показателя и независимых факторов, а его результатом является построение нескольких вариантов прогнозной отчетности. Выбор наилучшего из них и использование в дальнейшем в качестве ориентира делаются уже с помощью неформализованных критериев.

Балансовая модель прогноза экономического потенциала предприятия Суть данного метода ясна уже из его названия. Баланс предприятия может быть описан различными балансовыми уравнениями, отражающими взаимосвязь между различными активами и пассивами предприятия. Простейшим из них является основное балансовое уравнение, которое имеет вид:

A = E + L

где А — активы, Е — собственный капитал, L — обязательства предприятия.

Левая часть уравнения отражает материальные и финансовые ресурсы предприятия, правая часть — источники их образования. Прогнозируемое изменение ресурсного потенциала должно сопровождаться: а) неизбежным соответствующим изменением источников средств; б) возможными изменениями в их соотношении. На практике прогнозирование осуществляется путем использования сложных балансовых уравнений и сочетания данного метода с другими методами прогнозирования.

Комбинированный метод

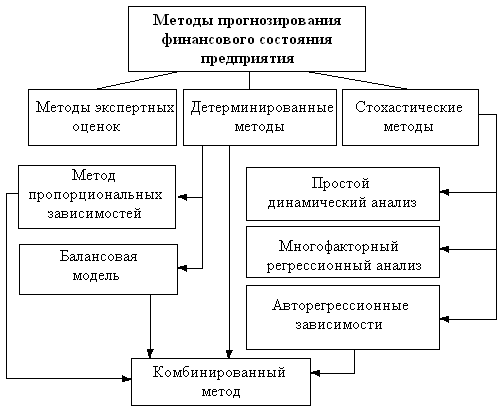

Описанные в предыдущих параграфах методы прогнозирования не случайно названы базовыми методами. Они являются основой любых моделей финансового прогнозирования, однако редко используются на практике в чистом виде. В большинстве случаев применяется некий комбинированный метод, сочетающий в себе приемы и алгоритмы нескольких из базовых. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном использовании. Базовые методы в составе комбинированных взаимодополняют друг друга. Зачастую один из них рассматривается как инструмент дополнительного контроля результатов, полученных другими методами.

Комбинированный метод, исследуемый в данной работе, по приведенной классификации относится к методам, прогнозирующим формы отчетности (в укрупненной номенклатуре статей). В прогнозировании учитывается не только индивидуальная динамика статей, но и взаимосвязь между отдельными статьями как внутри одной формы отчетности, так и между различными формами. На рисунке 1 показана связь данного метода с базовыми. В качестве результата прогнозирования получают баланс и отчет о прибылях и убытках в предстоящем периоде в укрупненной номенклатуре статей, описанные в предыдущем параграфе.

Далее для описания комбинированного метода будут использованы следующие условные обозначения:

ВА — внеоборотные активы; ТА — текущие активы; СК — собственный капитал; КЗ — величина кредиторской задолженности; ТТА — длительность оборота текущих активов; ТКЗ — средний срок погашения кредиторской задолженности; В — выручка от реализации; П — прибыль, остающаяся в распоряжении организации; n — последний отчетный период; n+1 — прогнозируемый период.

Составление прогнозной отчетности начинают с определения ожидаемой величины собственного капитала. Уставный, добавочный и резервный капиталы обычно меняются редко (если только в прогнозируемом периоде не планируется осуществить очередную эмиссию акций), поэтому в прогнозный баланс их можно включить той же суммой, что и в последнем отчетном балансе. Таким образом, основным элементом, за счет которого изменяется сумма собственного капитала, является прибыль, остающаяся в распоряжении организации. Размер прибыли можно рассчитать по методу пропорциональных зависимостей, исходя из величины коэффициента рентабельности продаж РП в будущем периоде, который равен отношению прибыли к выручке от реализации:

РП = П / В

Прогнозная величина данного показателя, а также выручки от реализации определяются методом авторегрессии на основании их индивидуальной динамики в предыдущих периодах. Здесь следует заметить, что гораздо более надежный прогноз величины выручки от реализации может быть получен экспертными оценками специалистов предприятия, базирующимися на прошлых объемах продаж, рыночной конъюнктуре, производственных мощностях, ценовой политике и т. д. Однако, такого рода оценки, как правило, недоступны внешнему аналитику, имеющему в своем распоряжении только публичную отчетность предприятия. Итак, величина собственного капитала в будущем периоде определяется, как его величина в последнем отчетном периоде, увеличенная на величину прогнозируемой прибыли (детерминированный факторный метод):

СКn+1 = CКn + П

Далее определятся потребность в собственном оборотном капитале ПСОК, определяемом как необходимая часть собственного капитала, которая направляется на формирование оборотных (текущих) активов:

ПСОК = СК — ВА

Уравнение является частным случаем балансового уравнения, поскольку отражает равенство между собственным капиталом, как источником формирования средств, и теми видами активов, на формирование которых он направляется. Таким образом, фактически здесь используется балансовый метод прогнозирования. Величина внеобортных активов в прогнозном периоде определяется с помощью метода авторегрессии.

Следующим шагом будет определение величины кредиторской задолженности в прогнозном периоде КЗn+1, которая связана с величиной ПСОК. Действительно, кредиторская задолженность является кредитом поставщиков предприятию и, поэтому, должна рассматриваться как источник финансирования. Вследствие разрыва в сроках погашения кредиторской задолженности и оборота оборотного капитала, возникает потребность в дополнительном финансировании, то есть ПСОК. Определим вид зависимости между величинами КЗ и ПСОК.

Если заемные средства в виде кредиторской задолженности предоставляются на срок, более короткий, чем длительность производственно-коммерческого цикла, то платежи по обязательствам могут осуществляться лишь при условии, что предприятие располагает достаточным собственным оборотным капиталом. Величина потребности в этом источнике финансирования определяется временем между окончанием использования кредита поставщиков и окончанием производственно-коммерческого цикла (периода оборота текущих активов) (ТТА — ТКЗ), а также величиной предстоящих платежей в единицу времени П/Д:

ПСОК = (ТТА — ТКЗ)*П / Д

С другой стороны, для оборачиваемости кредиторской задолженности, по определению имеем:

ОбКЗ = П / КЗ

где П — сумма платежей кредиторам.

Тогда средний срок погашения задолженности будет равен:

ТКЗ = Д/ ОбКЗ = КЗ*Д / П

где Д — длительность отчетного периода.

Исключая из формул величину П / Д, имеем:

ПСОК = КЗn+1*(ТТА — ТКЗ)/ ТКЗ

Таким образом, потребность в собственном оборотном капитале определяется величиной кредиторской задолженности, длительностью оборота капитала, вложенного в текущие активы, а также сроком погашения кредиторской задолженности. Величина ПСОК сокращается при уменьшении периода оборота текущих активов. В случае, когда ТТА

где обозначает среднюю за отчетный период величину текущих активов.

Тогда длительность оборота текущих активов будет равна:

ТТА = Д/ ОбТА = *Д / В

где Д — длительность отчетного периода.

С другой стороны:

= (ТА(n) + ТА(n+1))/2

Из этих формул имеем:

ТА(n+1) = 2* В*ТТА/ Д — ТА(n)

Подставляя уже известные нам величины в правую часть формулы, мы определим прогнозную величину текущих активов ТА(n+1) (детерминированный метод).

Итак, для окончательного построения прогнозных форм отчетности в укрупненной номенклатуре статей нам осталось определить величины кредиторской задолженности и кредитов в пассиве баланса. Это делается по следующей схеме. Определяем величину валюты баланса как сумму величин текущих и внеоборотных активов. Затем рассматриваем определенную нами ранее по формуле (16) максимальную величину кредиторской задолженности КЗn+1. В зависимости от ее величины, прогнозирование завершается одним из двух вариантов:

Если сумма КЗn+1 и величины собственного капитала превышает валюту баланса, то величина кредиторской задолженности уменьшается и принимается равной разности между валютой баланса и величиной собственного капитала. В этом случае предприятию достаточно собственных источников финансирования, поэтому в строке «Кредиты и займы» ставим нуль. Здесь нами снова используется базовый балансовый метод увязки показателей, являющийся составной частью описываемого комбинированного метода.

Если же собственных источников недостаточно для удовлетворения потребности в финансировании (сумма КЗn+1 и величины собственного капитала меньше валюты баланса), то погашение обязательств перед кредиторами возможно лишь при условии привлечения дополнительных финансовых ресурсов — кредитов банка. Это отразится на длительности производственно-коммерческого цикла. Замедлится оборачиваемость средств из-за роста себестоимости, в которую теперь будут входить и банковские проценты за пользование кредитом. Это приведет к увеличению разрыва между сроком оборота текущих активов и периодом погашения кредиторской задолженности. Следовательно, увеличится совокупная потребность в финансировании ПФ, представленном собственным капиталом и банковскими кредитами.

Исследуемый в данной работе комбинированный метод — один из многих принципиально возможных для построения прогнозных форм отчетности. Очевидно, что выводы по сравнению между собой различных методов финансового прогнозирования следует делать на основе сравнения точности получаемых прогнозов. Теоретические вопросы, связанные с определением точности прогнозных моделей, рассматриваются в следующем параграфе.

Список используемой литературы

1. Багриновскт К.Л., Рубцов В.А. Модели и методы прогнозирования и долгосрочного планирования: Учеб. пособие. М., 2003.

2. Бланк И. А. Основы финансового менеджмента. М., 2002.

3. Бобылева А. З. Финансовый менеджмент. Москва, 2003.

4. Ворст, П. Ревентлоу. Экономика фирмы. М.: Высшая школа, 1993.

5. Добров В. Н., Крышенинников В. И., Финансирование и кредитование в промышленности. — М., 1991.

6. Основы предпринимательского дела. /Под. рук. Д. Э. Н. профессора Осипова Ю. М. — М., 1992.

7. Современная экономика. /Под ред. Мамедова О. Ю. — Ростов на Дону, 1996.

8. Стратегическое планирование: Учебник /Под ред. Э.А. Уткина. М.: Тандем, 2001.

9. Харламова Г. В, Экономический анализ финансово-хозяйственной деятельности предприятий. — Харьков, 2003.

10. Хелферт Э, Техника финансового анализа, М.: Юнити, 2002.

11. Шим Д. К. Сигел Д. Г. Финансовый менеджмент. Москва, 1996.

12. Экономика предприятия. / Под. ред. проф. В. Я. Горфинкеля. — М., 2003.

13. Экономика предприятия. / Под. ред. проф. И. О. Волкова. — М.: ЮНИТИ — ДАНА, 2003

Содержание:

ВВЕДЕНИЕ

Актуальность темы курсовой работы обусловлена следующими аспектами.

В современных условиях рыночных отношений возникает объективная необходимость финансового планирования и прогнозирования. Без финансового планирования и прогнозирования невозможно добиться настоящих результатов на рынке. Финансовое планирование напрямую связано с планированием производственной деятельности предприятия. Все финансовые показатели базируются на показателях объёма производства, ассортимента продукции, себестоимости продукции. Планирование и прогнозирование финансовых показателей позволяет находить внутренние резервы предприятия, соблюдать режим экономии. Получение планового размера прибыли и других финансовых показателей возможно лишь при условии соблюдения плановых норм затрат труда и материальных ресурсов. Объём финансовых ресурсов, рассчитанных на основе финансовых планов, устраняет чрезмерные запасы материальных ресурсов, непроизводительные расходы, внеплановые финансовые инвестиции. Благодаря финансовому планированию и прогнозированию создаются необходимые условия для эффективного использования производственных мощностей, повышения качества продукции.

Преимущества финансового планирования и прогнозирования состоят в том, что оно: воплощает стратегические цели в форму конкретных финансовых показателей; обеспечивает финансовыми ресурсами, заложенными в производственном плане экономические пропорции развития; предоставляет возможность определения жизнеспособности проекта предприятия в условиях реальной рыночной конкуренции; служит очень важным инструментом получения финансовой поддержки от внешних инвесторов.

В настоящее время большинство российских предприятий при управлении финансами не в состоянии эффективно реализовывать выбранную глобальную цель, так как принятие управленческих решений осуществляется как реакция на текущие проблемы, т.е. используется так называемая реактивная форма управления, которая порождает ряд противоречий: между интересами предприятия и фискальными интересами государства; интересами производства и интересами финансовых служб и т.п.

Целью настоящей курсовой работы является проведение исследования системы планирования и прогнозирования финансовых результатов деятельности организации.

Исходя из цели, определим задачи работы:

- рассмотреть теоретические аспекты изучения системы планирования и прогнозирования финансовых результатов деятельности организации;

- провести анализ системы планирования и прогнозирования финансовых результатов в ООО «Юнити»;

- разработать предложения по развитию системы планирования и прогнозирования финансовых результатов в ООО «Юнити».

Объектом курсовой работы является ООО «Юнити».

Предмет исследования – планирование и прогнозирование финансовых результатов деятельности рассматриваемого предприятия.

Теоретическую и эмпирическую базу исследования составили труды российских и зарубежных ученых в области финансового менеджмента, финансовая отчетность организации.

Структура исследования. Курсовая работа состоит из введения, трех глав, заключения и списка использованных источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ СИСТЕМЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1.1. Сущность системы финансового планирования и прогнозирования

Финансовое планирование и прогнозирование выступает одним из видов планирования на предприятии. Основная цель финансового планирования — определение финансовых результатов деятельности предприятия и объема финансовых ресурсов в плановом периоде, требуемого для реализации комплекса мероприятий, направленных на достижение запланированных финансовых результатов [3, с. 27].

Одной из главных задач предприятия в условиях рынка является организация производственно-финансовой деятельности таким образом, чтобы удовлетворить текущие и будущие потребности покупателей, поскольку именно покупатель своим выбором определяет: устраивает его то, что делает данное предприятие или нет. Выбор покупателя в условиях рынка — это своего рода «лакмусовая бумажка», которая отражает все сильные стороны и недостатки в деятельности предприятия. Если покупатель предпочел продукцию конкурента, значит, предприятием были допущены ошибки, которые нужно искать скорее не в области финансов, а в сфере маркетинга, производства, выбора поставщиков, технологии, каналов продвижения продукции и т.д. Финансовый план служит отражением тех целей, которые поставило перед собой предприятие, в этом плане как в сводной таблице отражаются запланированные на определенный период в будущем качественные параметры, характеризующие различные аспекты деятельности предприятия (производство, маркетинг, управление персоналом). Эти показатели отражаются в финансовом плане в количественном выражении. С этой позиции финансовый план можно определить как документ, отражающий запланированные качественные параметры, выраженные в стоимостном виде [9, с. 41].

Свое практическое выражение финансовое планирование находит в разрабатываемых на предприятии бюджетах, как в целом по предприятию, так и по его отдельным уровням. Такой подход позволяет подойти к понятию система финансового планирования.

Согласно разработанным и утвержденным Министерством экономики РФ Методическим рекомендациям по реформированию предприятий система финансового планирования состоит из следующих подсистем: системы бюджетного планирования деятельности структурных подразделений предприятия и системы сводного (комплексного) бюджетного планирования деятельности предприятия. Эти системы включают: процессы формирования бюджетов, структуру бюджетов, ответственность за формирование и исполнение бюджетов, процессы согласования, утверждения и контроля за исполнением бюджетов. Исходя из определения Законодателя следует, что, во-первых, между финансовым и бюджетным планированием можно поставить знак равенства, во-вторых, система финансового планирования включает в себя как объекты, так и процессы, и, в-третьих, фактически система предполагает и составляющую контроля, хотя в названии речь идет только о финансовом планировании. Важно также и то, что документ, содержащий рассмотренный нами подход к системе финансового планирования носил для отечественных предприятий рекомендательный характер. И это очень важно, поскольку предоставляет руководству предприятия свободу действия в формировании системы финансового планирования [1, с. 35].

Стратегическое финансовое планирование — это планирование будущего финансового положения предприятия в окружающей бизнес среде.

К системе ограничений, используемых при финансовом планировании, можно отнести: критерии банкротства предприятия (финансовое планирование на предприятии призвано не допустить возникновения финансового кризиса и банкротства), план доходов и прогноз баланса предприятия, ограничения по источникам финансирования (размер капитала, доступного предприятию, возможности привлечения заемных источников), необходимость управления циклом денежных потоков (критерий минимизации размера капитала, связанного в оборотных активах) [15, с. 113].

Объекты финансового планирования можно разделить на абсолютные и относительные. К абсолютным объектам можно отнести доходы предприятия, затраты (как текущие, так и инвестиционные), риски, выражающиеся размером упущенной выгоды и другие показатели. К относительным объектам финансового планирования относятся финансовые коэффициенты (например, коэффициенты ликвидности, рентабельности и другие), а также риски, которые при использовании таких методов оценки, как дисперсия, стандартное отклонение, коэффициент вариации, будут выражаться в относительных показателях.

Процессы управления финансами включают целый комплекс процедур, связанных с реализацией финансового планирования на предприятии. К таким процессам отнесем следующие [8, с. 54]:

- разработка целей и задач финансового планирования;

- процесс выявления ключевых факторов, оказывающих влияние на достижение запланированных показателей финансовой деятельности предприятия;

- выбор методов финансового планирования и разработка форм финансовых планов;

- определение субъектов финансового планирования, разработка финансовой структуры предприятия и наделение полномочиями центров финансовой ответственности (ЦФО);

- регламентация финансовой структуры предприятия (включает разработку Положения о финансовой структуре, Положений о центрах финансовой ответственности);

- процесс сбора исходной информации для построения бюджетов;

- разработка критериев выбора окончательного варианта бюджета из ряда альтернативных;

- разработка альтернативных вариантов бюджета (с использованием метода сценариев), и проведение анализа чувствительности плановых показателей, связанного с воздействием на них критических факторов;

- выбор окончательного варианта бюджета;

- процессы движения информации в ходе разработки и утверждения бюджетов;

- процессы использования информации, полученной в рамках бюджетирования, в управлении предприятием.

Рисунок 1 — Проект системы финансового планирования и прогнозирования [12, с. 64]

На основе обозначенных элементов системы финансового планирования раскроем структуру системы в целом (рис. 1). Как следует из рисунка, и подсистема финансового планирования, и подсистема финансового контроля включают в себя как объекты, так и процессы. При этом, например, такой элемент как центры финансовой ответственности занимает промежуточное значение в системе и входит как в подсистему финансового планирования, так и в подсистему финансового контроля. Механизм финансового планирования включает как цели развития предприятия, так и функции и методы финансового планирования [6, с. 103].

1.2. Проблемы оценки эффективности системы финансового планирования и прогнозирования

Одним из важнейших инструментов развития системы финансового планирования и прогнозирования выступает реструктуризация, позволяющая при относительно небольших затратах добиться существенного повышения эффективности деятельности предприятия. В целом можно выделить два аспекта эффективности управленческих решений, непосредственно связанных с реструктуризацией: целевой и затратный. Целевой отражает меру достижения целей организации, а затратный — экономичность способов преобразования ресурсов организации в результаты производства.

При этом целесообразно принимать во внимание тот факт, что в целях развития системы финансового планирования и прогнозирования предлагается внедрение ССП для установления взаимосвязи между стратегическим и оперативным финансовым планированием. При этом финансовое планирование — это своего рода призма, отражающая те процессы, которые происходят в организации, поэтому, внедряя ССП, предприятие сталкивается с изменениями во всей системе управления. Таким образом, эффект от внедрения ССП будет носить комплексный характер [18, с. 40].

Следуя этой логике, можно выделить в рамках целевого (стратегического) аспекта эффективности три группы показателей эффективности. Первая группа будет отражать состояние спроса в виде потенциально возможных темпов его роста. Вторая группа характеризует динамику экономических целей предприятия (темпы роста объемов продаж, прибыли, показателей рентабельности), а третья — динамику целей различных заинтересованных в деятельности предприятия лиц (рост дивидендов, рост заработной платы и др.).

Затратный (тактический) аспект эффективности отражает возможные пути снижения затрат предприятия при не снижении уровня выручки, значений показателей прибыли и др. Меры, предпринимаемые в рамках программы сокращения затрат, можно условно разделить на неотложные, разовые и постоянные [13, с. 92].

К неотложным мерам, направленным на сокращение затрат предприятия, можно отнести сокращение накладных расходов в соответствии с сокращением объемов продаж; снижение закупок материалов до минимального уровня, необходимого для выполнения текущих заказов; прекращение производства на «склад»; использование всех возможных скидок на материалы, энергию и транспорт; сокращение рабочих мест.

Разовые меры заключаются в структурном сокращении затрат и включают сокращение операционных затрат в связи с сокращением числа подразделений; продажу части активов; сокращение числа управленческих работников, направленное на сокращение постоянных затрат.

Постоянные меры должны быть направлены на непрерывное повышение эффективности деятельности предприятия. К этой группе мер можно отнести повышение производительности труда; совершенствование обслуживания клиентов; обеспечение качества продукции; внедрение автоматизированных информационных систем; совершенствование продукции; развитие долгосрочных отношений с поставщиками для обеспечения качества поставок и снижения затрат; быстрое реагирование на изменяющиеся условия рынка; внедрение инноваций.

Как же можно измерить эффективность созданной системы финансового планирования? В первую очередь, отметим, что речь будет идти об экономической эффективности, под которой будем понимать способность какого либо ресурса или вида затрат обеспечивать получение большего или меньшего результата, соответствующего цели деятельности. Результатом является получаемый экономический эффект. При этом эффективность измеряется тем точнее, чем более используемый для измерения эффекта показатель соответствует цели, которая вызвала применение ресурсов или осуществление затрат [7, с. 29].

Так, цели формирования (развития) системы можно сформулировать в качественном и количественном выражении. В качественном выражении целями могут выступать укрепление положения предприятия на рынке, выход на новые товарные и региональные рынки и др. В количественном выражении цели формирования (развития) системы — это рост капитализации, повышение уровня рентабельности показателей деятельности предприятия и т.д.

При постановке целей развития системы большое значение играет то, кто выступает инициатором процесса. Например, если развитие происходит по инициативе местных или региональных органов власти, то в качестве цели будет заявлено, по всей видимости, увеличение поступлений от деятельности предприятия в соответствующие местные или региональные бюджеты. Отсюда при оценке эффективности созданной системы необходимо будет сравнивать прирост поступлений в бюджеты после реализации проекта развития (экономический эффект) с затратами на развитие. Собственников будет в большей степени волновать прирост рыночной стоимости предприятия в результате совершенствования системы, и именно этот прирост они будут сопоставлять с затратами на развитие системы. Менеджеры компании, скорее всего, будут сопоставлять чистые денежные потоки от проекта формирования (развития) системы, генерируемые в соответствующие периоды времени, с размером инвестиций (т.е. затрат на мероприятия) [14, с. 81].

Комплексный взгляд на оценку созданной системы финансового планирования и прогнозирования заключается в том, что необходимо в основу построения методики оценки эффективности системы закладывать две концептуальные установки:

- достижение конкретных факторов успеха хозяйственной деятельности предприятия, повышающих его конкурентоспособность,

- достижение целей формирования (развития) системы финансового планирования в глобальном плане (на уровне повышения «цены бизнеса» и вклада в приоритеты социально-экономического развития региона).

В соответствии с этими концептуальными установками целесообразно в качестве ключевых показателей эффективности созданной системы использовать количественные и качественные оценки, позволяющие охарактеризовать [4, с. 56]:

- основные области концентрации результатов проекта формирования (развития) системы;

- определение ожидаемого экономического эффекта от разработки и внедрения мероприятий по повышению качества продукции;

- получаемую прибыль от реализации изделий, выпущенных производственной системой предприятия, после совершенствования системы;

- экономический эффект от перепроектирования бизнес-процессов;

- оценку вклада человеческих ресурсов предприятия в эффективность его деятельности;

- оценку капитализации компании и рыночной цены отдельных пакетов ее интегрированных структур;

- оценку потенциальных возможностей по вкладу предприятия в решение приоритетных задач социально-экономического развития региона, являющегося местом расположения данного предприятия.

Анализируя показатели эффективности, можно отметить, что показатели со второго по шестой фактически отражают результаты совершенствования деятельности предприятия по отдельным аспектам ССП. Так, второй показатель позволяет оценить эффективность деятельности по аспекту отношений предприятия с клиентами. Третий и шестой показатели отражают эффективность деятельности в рамках финансового аспекта. Четвертый показатель отвечает за изменение бизнес-процессов компании, пятый — характеризует перспективу ССП — обучение и рост персонала.

Оценка эффективности созданной системы финансового планирования является далеко не однозначной и сталкивается с целым рядом проблем. Разделим эти проблемы на две группы: общие и частные, и рассмотреть последовательно (рисунок 2) [11, с. 132].

Одной из важнейших проблем оценки созданной системы является их комплексный характер. Так, комплексный эффект от внедрения ССП можно разложить по составляющим: финансы, клиенты, внутренние процессы, обучение и рост. Таким образом, при оценке полученных результатов важно определить, что же являлось изначальной целью проекта.

Рисунок 2 — Состав проблем, связанных с оценкой результатов формирования системы финансового планирования

В нашем случае с самого начала объектом рассмотрения была выбрана только система финансового планирования, а не все аспекты деятельности предприятия, поэтому и цель проекта формирования (развития) системы — повысить значения финансовых показателей деятельности предприятия. Если бы ставилась цель кардинально изменить отношения предприятия с клиентами, то эффектом можно было бы считать, например, увеличение числа заказов за период или процент повторных заказов.

Еще одной важной проблемой общего характера является проблема выбора показателей оценки. Нужно отметить, что часто в отечественной практике в качестве измерителя экономического эффекта используется прирост объемов продаж. Однако при выборе показателя, который будет использоваться в качестве измерителя эффекта, нужно исходить из того, в чьих интересах проводится развитие.

Процесс модернизации системы финансового планирования часто затягивается, поэтому если рассматривать его как инвестиционный проект, можно констатировать и не единовременный характер инвестиций, и неопределенность временного интервала, характеризующего эксплуатационную фазу проекта. Отсюда возникает проблема определения интервала, в рамках которого можно оценить результат оценки. Дело в том, что характер инвестиций в рамках проекта развития часто носит неоднородный характер, в связи с чем возникают проблемы в определении сроков реализации проекта. Вот почему оценить эффективность развития системы на основании чистых денежных потоков представляется затруднительным.

Проблемы частного характера, связанные с оценкой результатов развития системы, обуславливаются непосредственно выбранным объектом. Здесь нужно исходить из сформированной программы мероприятий. Так, можно объединить мероприятия по совершенствованию системы в три блока. Соответственно, и проблемы оценки результатов этой деятельности можно рассмотреть по блокам [17, с. 38]:

- блок 1 — проблемы, связанные с установлением взаимосвязи между стратегическим и оперативным финансовым планированием;

- блок 2 — проблемы, связанные с организацией процесса бюджетирования и использованием данных бюджетирования в управлении предприятием;

- блок 3 — проблемы, связанные с совершенствованием подсистемы финансового контроля.

Определиться с составом проблем в рамках каждого из перечисленных блоков можно лишь рассмотрев мероприятия, предусмотренные проектом развития.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ ПЛАНИРОВАНИЯ И ПРОГНОЗИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «ЮНИТИ»

2.1. Общая характеристика деятельности ООО «Юнити»

Компания «Юнити» учреждена на основании решения участников от 15 ноября 2007 года в форме общества с ограниченной ответственностью в соответствии с Законом «Об обществах с ограниченной ответственностью» и Гражданским кодексом РФ.

Целью деятельности общества является получение прибыли его участниками на основе удовлетворения потребностей граждан, хозяйственных обществ и любых других законных образований в товарах, работах и услугах, предлагаемых обществом.

Основные виды деятельности общества в соответствии с Уставом:

- производство, реализация запасных частей к автомототранспортной технике;

- мелкосерийное, штучное и опытное производство преимущественно автомототранспортной техники;

- предпродажная подготовка и продажа автомототранспортной техники;

- торгово-закупочная и посредническая деятельность;

- организация автостоянок;

- ремонт и техническое обслуживание автомототранспортных средств;

- другие виды деятельности, не противоречащие законодательству, при получении, в случае необходимости, соответствующей лицензии.

В настоящий момент предприятие работает на рынке дооборудования автотранспортных средств системами безопасности и комфорта и оказывает услуги по обслуживанию и ремонту различных систем и узлов автомобилей. Оно выполняет работы по установке противоугонных систем и сигнализаций, акустических и видеосистем различной степени сложности, шумоизоляции, тонированию стекол, установке люков, стеклоподъемников, кондиционеров, подогревателей и отопителей, монтажу спецсигналов и датчиков, и многое другое. Таким образом, товаром предприятия является услуга потребителю по дооборудованию его автомобиля. Эта деятельность осуществляется предприятием на основании Сертификата соответствия №РОСС RU.У087.У00177 от 05.03.2008 г.

При формировании и осуществлении технической политики предприятия основной упор делается на высокое качество выполняемых работ и разнообразие в предлагаемом оборудовании.

Предприятие арендует торгово-выставочный зал и производственные площади для проведения различных работ с автомототранспортной техникой.

Работы выполняются по индивидуальному заказу конкретного потребителя. Работа предприятия подвержена воздействию цикличности сезонного спроса, когда наибольшая загруженность весной и летом, наименьшая загруженность – зимой.

В настоящее время в ООО «Юнити» работает 150 человек. Во главе организации стоит директор. Из всех сотрудников, занимающих руководящие посты на предприятии образовательный уровень директора в сфере менеджмента и сопутствующих дисциплин самый высокий, поэтому именно от него исходят большинство инициатив в сфере развития организации, контроля и мотивации на производстве.

2.2. Анализ системы финансового планирования и прогнозирования на предприятии и выявление проблем

Анализ начинается с оценки динамики показателей балансовой прибыли за отчетный период. При этом сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателей и выясняется, какие показатели оказали наибольшее влияние на балансовую прибыль.

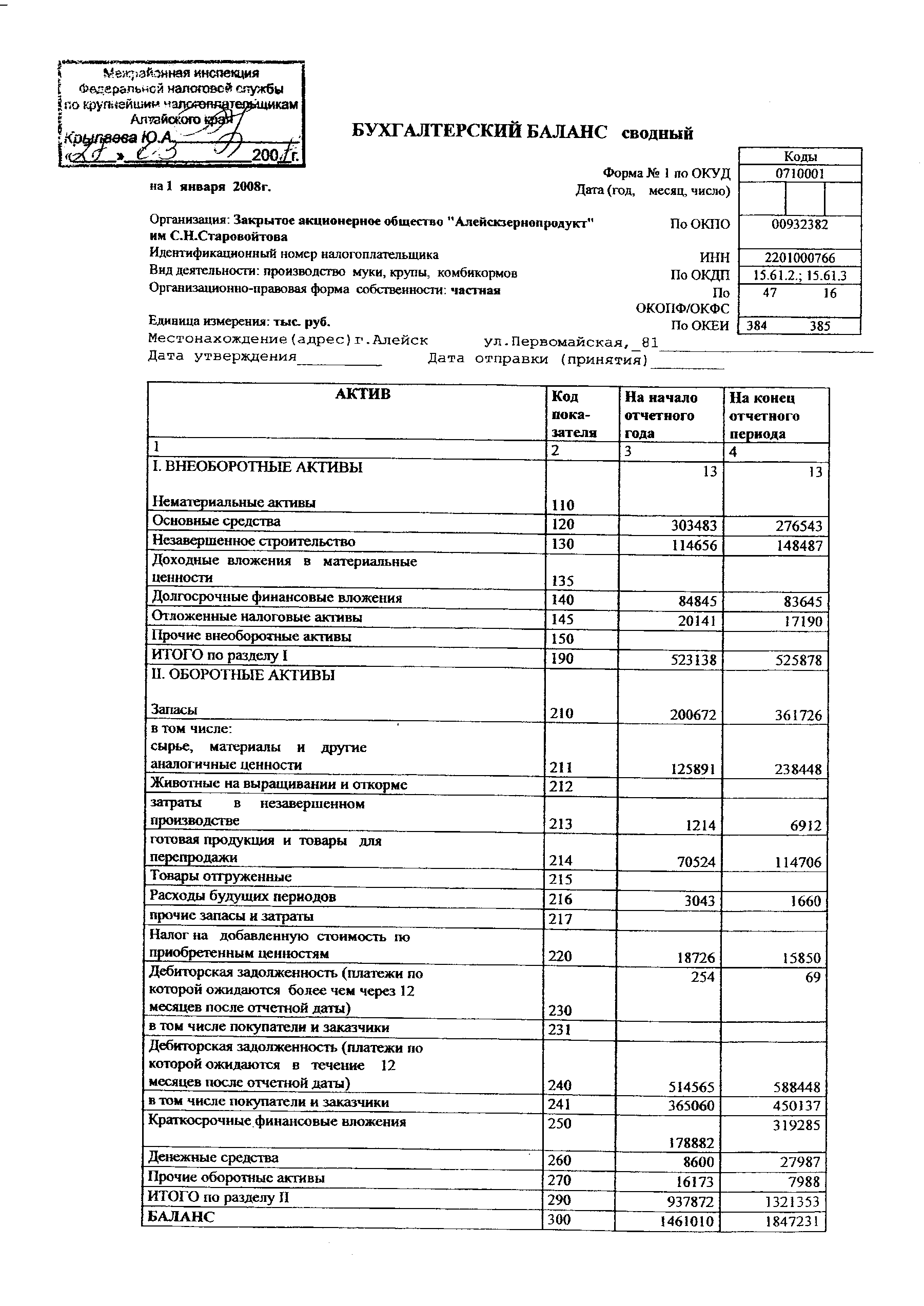

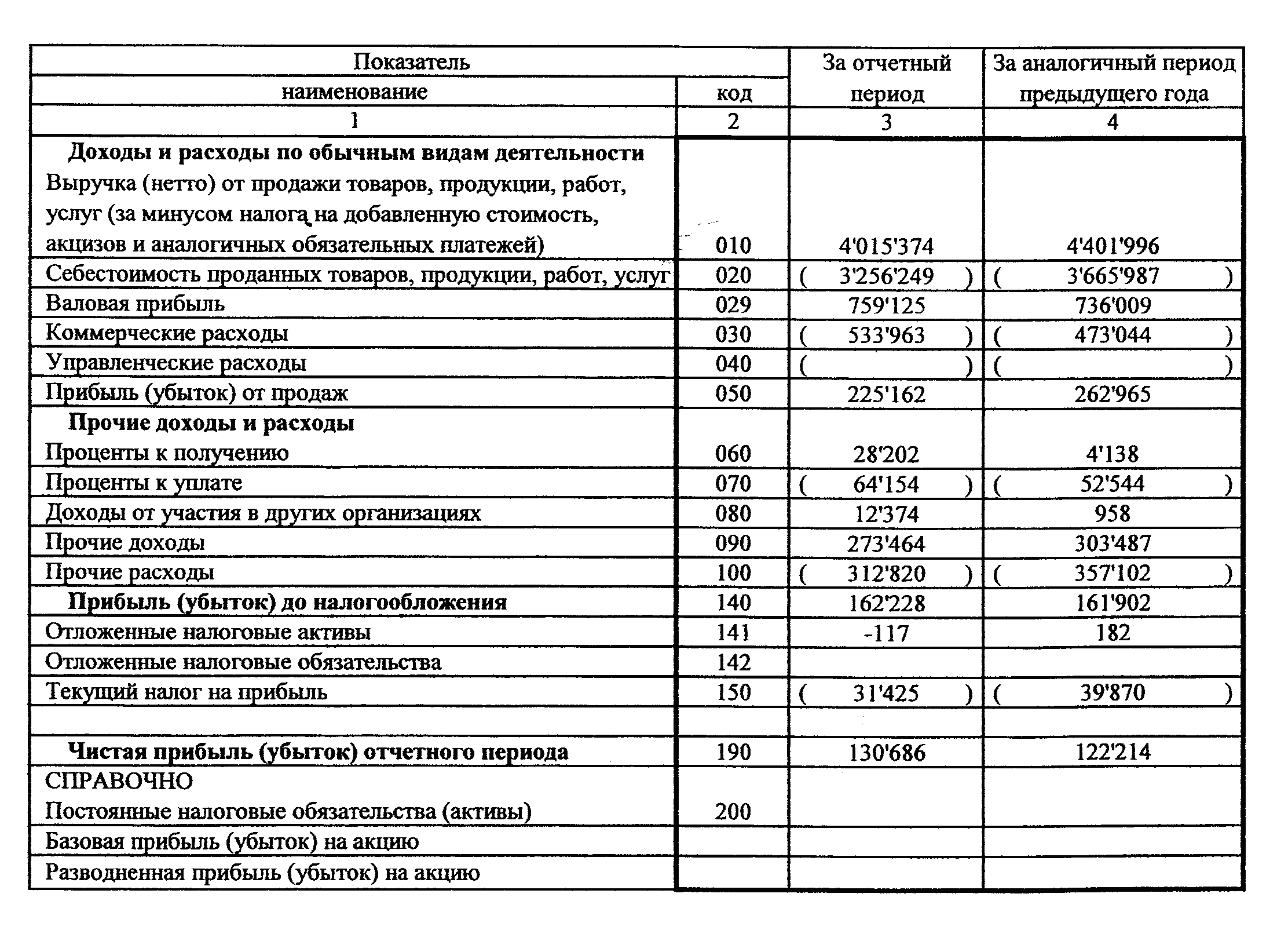

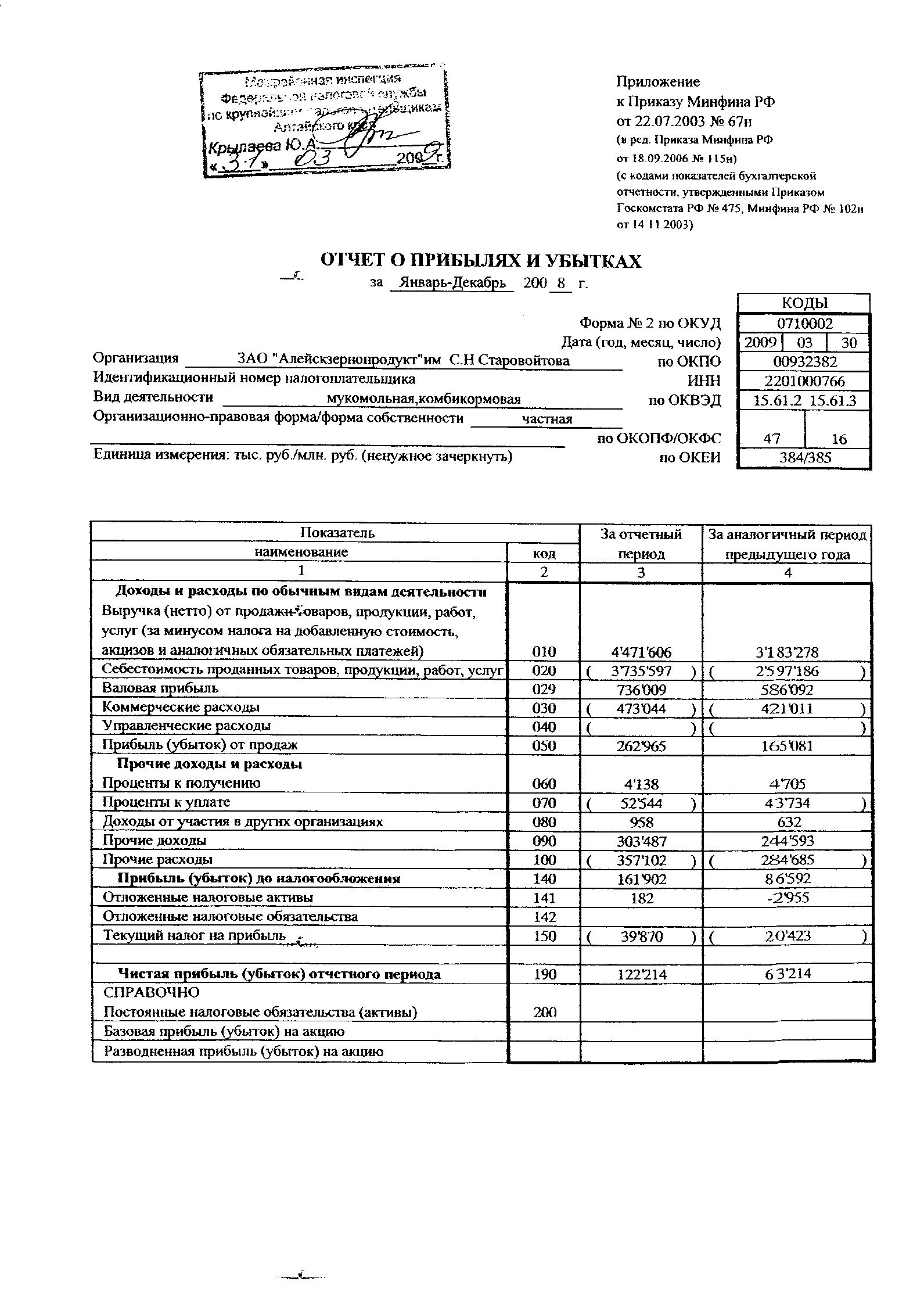

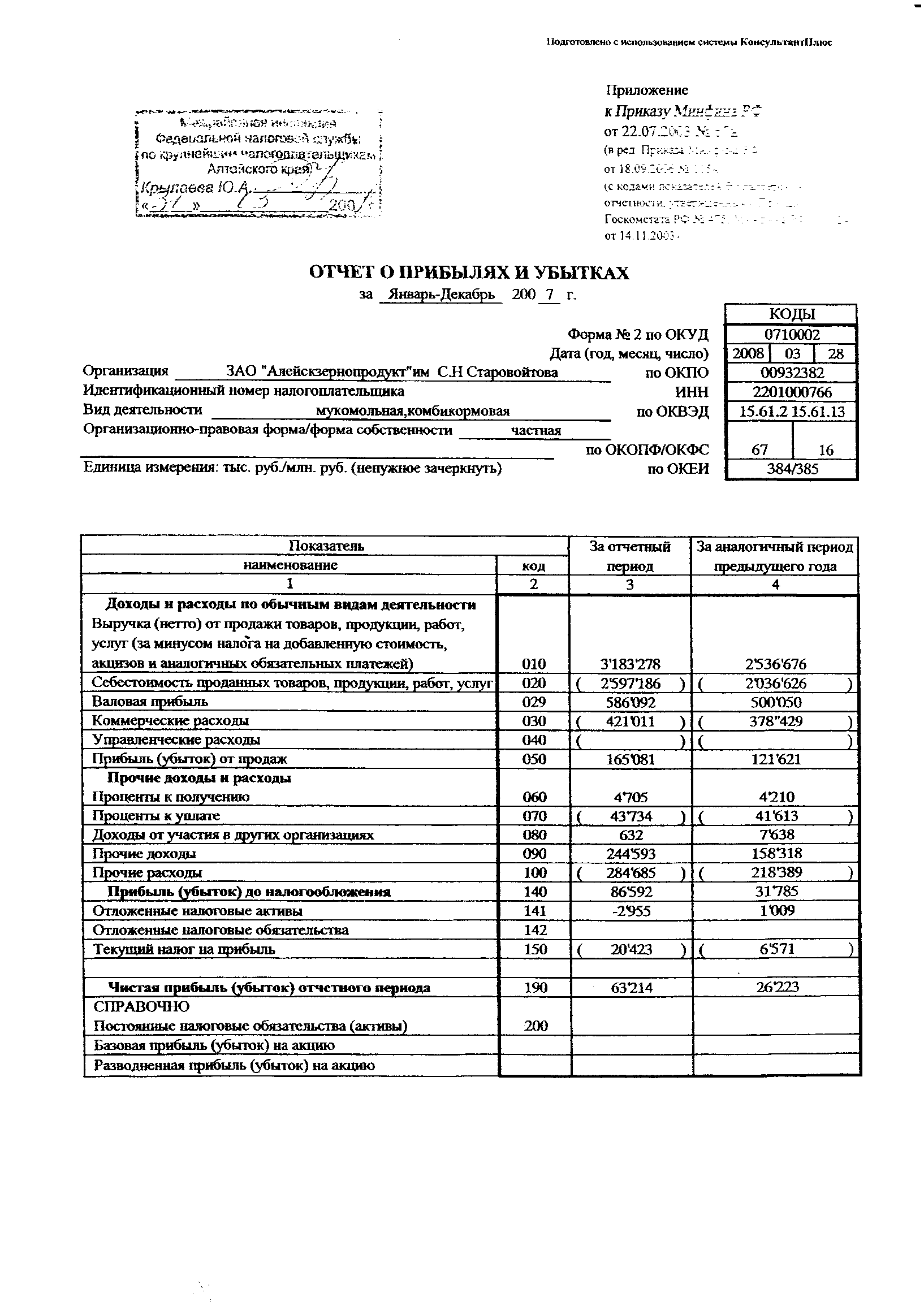

Таблица 1 — Показатели динамики и состава прибыли в ООО «Юнити» за 2016-2018 гг., тыс.руб.

|

Показатель |

2016 год |

2017 год |

2018 год |

Отклонение, (+, -) 2018 к 2016 году |

Темп роста 2018 к 2016 году, % |

Темп прироста 2018 к 2016 году, % |

|

Доходы и расходы по обычным видам деятельности |

||||||

|

Выручка от продажи товаров |

3183278 |

4401996 |

4015374 |

832096 |

126,14 |

26,14 |

|

Себестоимость |

2597186 |

3665987 |

3256249 |

659063 |

125,38 |

25,38 |

|

Валовая прибыль |

586092 |

736009 |

759125 |

173033 |

129,52 |

29,52 |

|

Коммерческие расходы |

421011 |

473044 |

533963 |

112952 |

126,83 |

26,83 |

|

Прибыль (убыток) от продаж |

165081 |

262965 |

225162 |

60081 |

136,39 |

36,39 |

|

Проценты к получению |

4705 |

4138 |

28202 |

23497 |

599,40 |

499,40 |

|

Проценты к уплате |

43734 |

52544 |

64154 |

20420 |

146,69 |

46,69 |

|

Доходы от участия в других организациях |

632 |

958 |

12374 |

11742 |

1957,91 |

1857,91 |

|

Прочие доходы |

244593 |

303487 |

273464 |

28871 |

111,80 |

11,80 |

|

Прочие расходы |

284685 |

357102 |

312820 |

28135 |

109,88 |

9,88 |

|

Прибыль до налогообложения |

86592 |

161902 |

162228 |

75636 |

187,35 |

87,35 |

|

Отложенные налоговые активы |

-2955 |

182 |

-117 |

2838 |

3,96 |

-96,04 |

|

Текущий налог на прибыль |

20423 |

39870 |

29180 |

8757 |

142,88 |

42,88 |

|

Чистая прибыль |

63214 |

122214 |

132931 |

69717 |

210,29 |

110,29 |

Из данных таблицы 1 следует, что валовая прибыль в 2018 году по отношению к 2016 году выросла на 29,52%, что привело также к соответствующему увеличению прибыли, оставшейся в распоряжении организации.

Выручка от реализации товаров, услуг, работ увеличилась на 832096 тыс. руб. (или на 26,14 %). Это свидетельствует об увеличении продаж продукции.

Чистая прибыль увеличилась на 69717 тыс. руб. (или на 110,29%). Все это привело к увеличению прибыли отчетного периода.

Также на предприятии увеличилась себестоимость на 659063 тыс. руб. (или на 25,38%) по сравнению с выручкой от реализации на 832096 тыс. руб. (или на 26,14%), что говорит об эффективном использовании собственных средств.

Выручка от сдачи заказчику работ и услуг в ООО «Юнити» определяется «по оплате», то есть по мере их оплаты в полном объеме по договорной стоимости.

Выявлен финансовый результат: прибыль в 2016 г. составляла 63214 тыс. руб., а в 2018 г. – 132931 тыс. руб.

Для проведения факторного анализа используем необходимую информацию из таблицы 1, исходные данные, которые позволяют рассчитать влияние вышеназванных факторов на изменение прибыли от продаж товаров, продукции (работ, услуг).

Факторный анализ формирования прибыли от продаж по модели Гиляровской Л.Т. представлен в таблице 2.

Таблица 2 — Анализ влияния факторов на прирост прибыли от продаж, тыс. руб.

|

Шаг |

Показатель |

Формула расчета |

Значение |

|

Первый |

Прирост прибыли от продаж |

225162-262965 |

-37803 |

|

Второй |

Изменение себестоимости проданных товаров, продукции и услуг |

3256249-3665987 |

-409738 |

|

Третий |

Изменение коммерческих расходов при неизмененном объеме продаж |

533963 — 473044 |

60919 |

|

Четвертый |

Влияние на изменение прибыли от продаж увеличения цен на продукцию, услуги |

4015374 — 4401996 |

-386622 |

|

Баланс отклонений |

-37803 тыс. руб. = 409738 -60919 — 386622 = -37803 тыс. руб. |

Исходя из данных таблицы 2 рассчитаем влияние факторов на изменение (прирост) прибыли от продаж, который составил -37803 тыс. руб.

Факторный анализ изменения прибыли от продаж таблицы 2 показал, что прибыль от продаж снизилась только за счет влияния двух факторов: изменения коммерческих расходов (-60919 тыс. руб.) и снижения цен на товары (работы, услуги) (-386622 тыс. руб.). Последний фактор — снижение себестоимости продаж привел к повышению прибыли от продаж на общую сумму 409738 тыс. руб.

Финансовая устойчивость предприятия — это характеристика его относительной независимости от кредиторов, оценивается на основе его способности покрыть все свои обязательства.

Для того чтобы проанализировать и вычислить все показатели, воспользуемся данными Приложений А-Е.

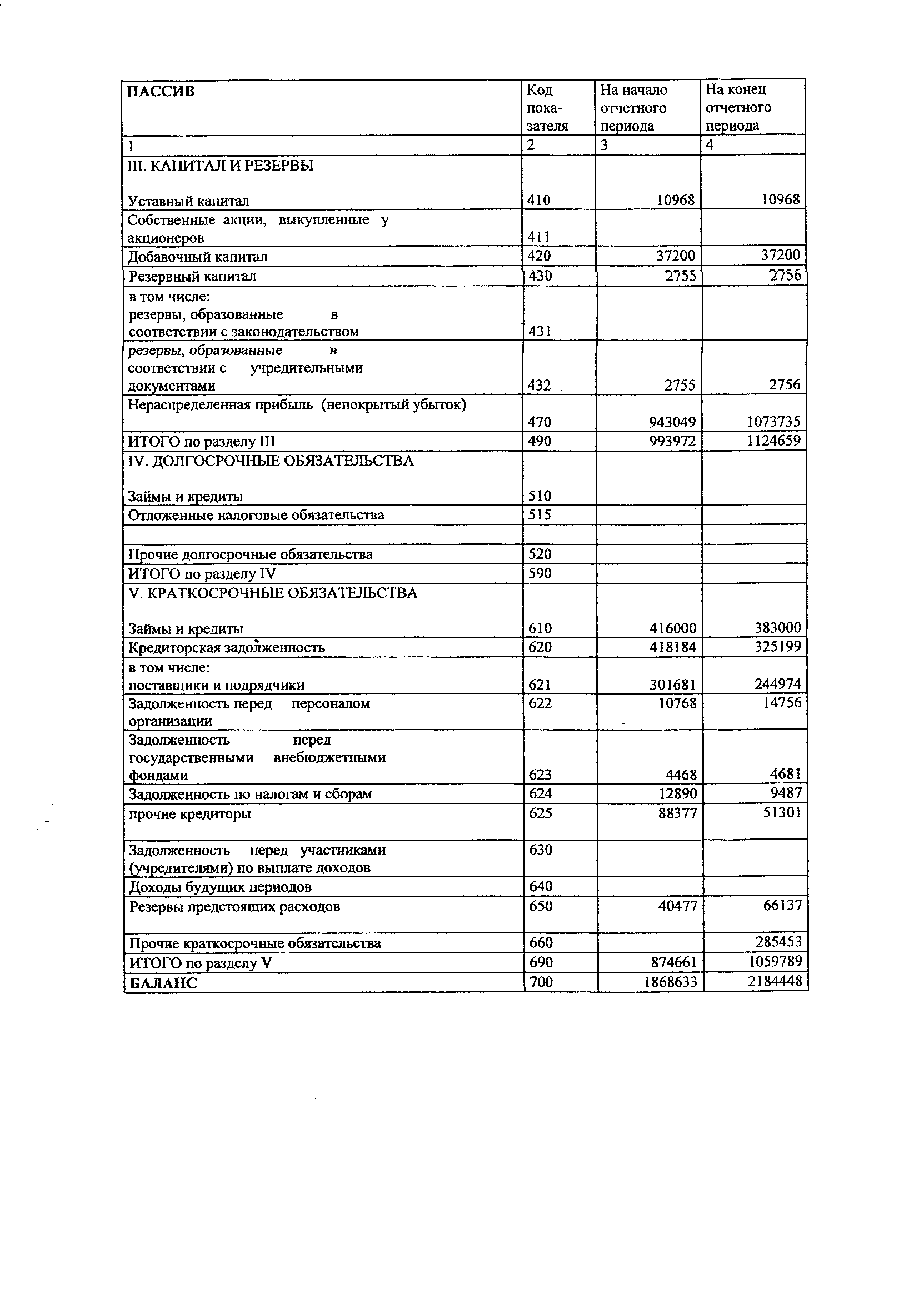

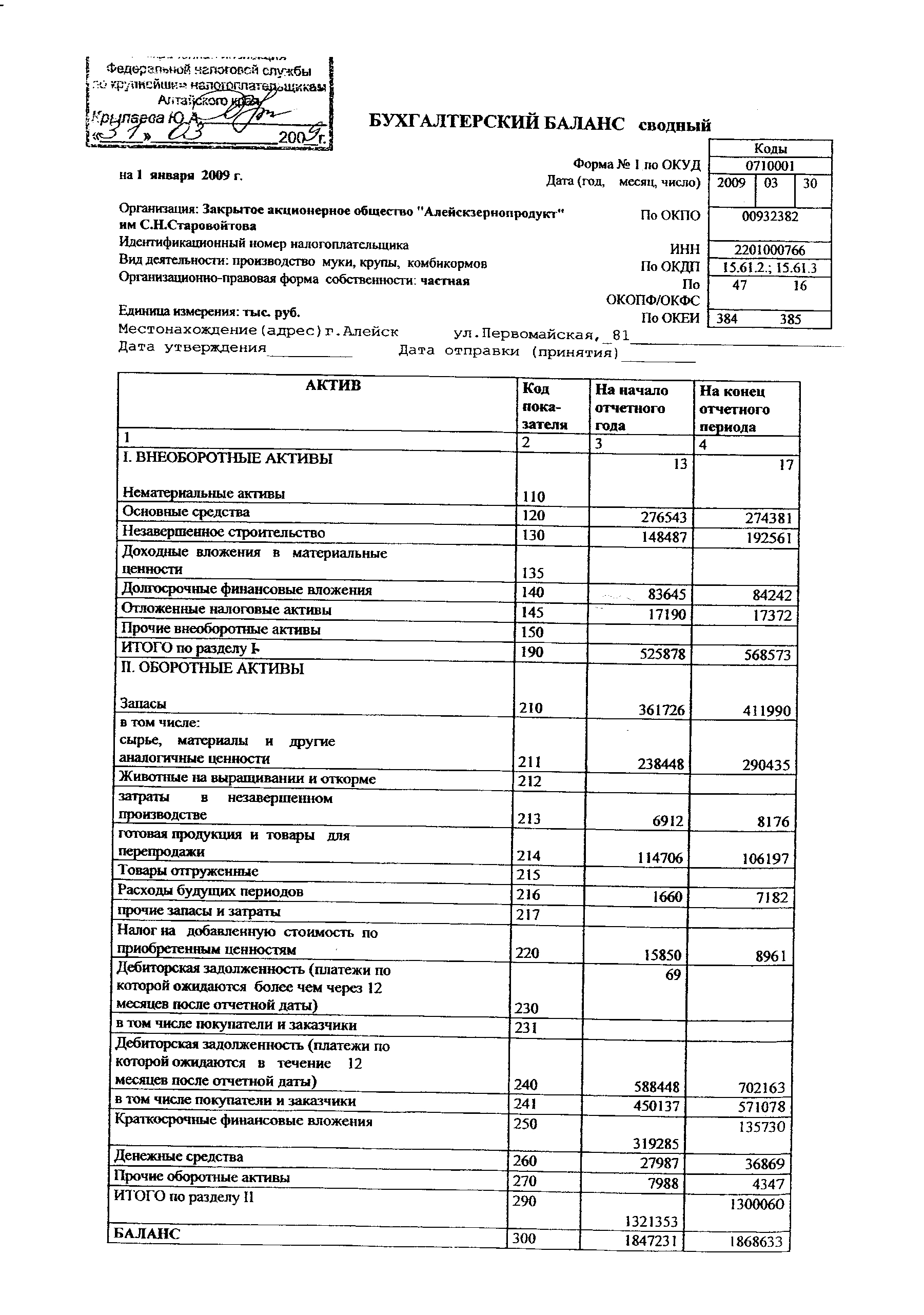

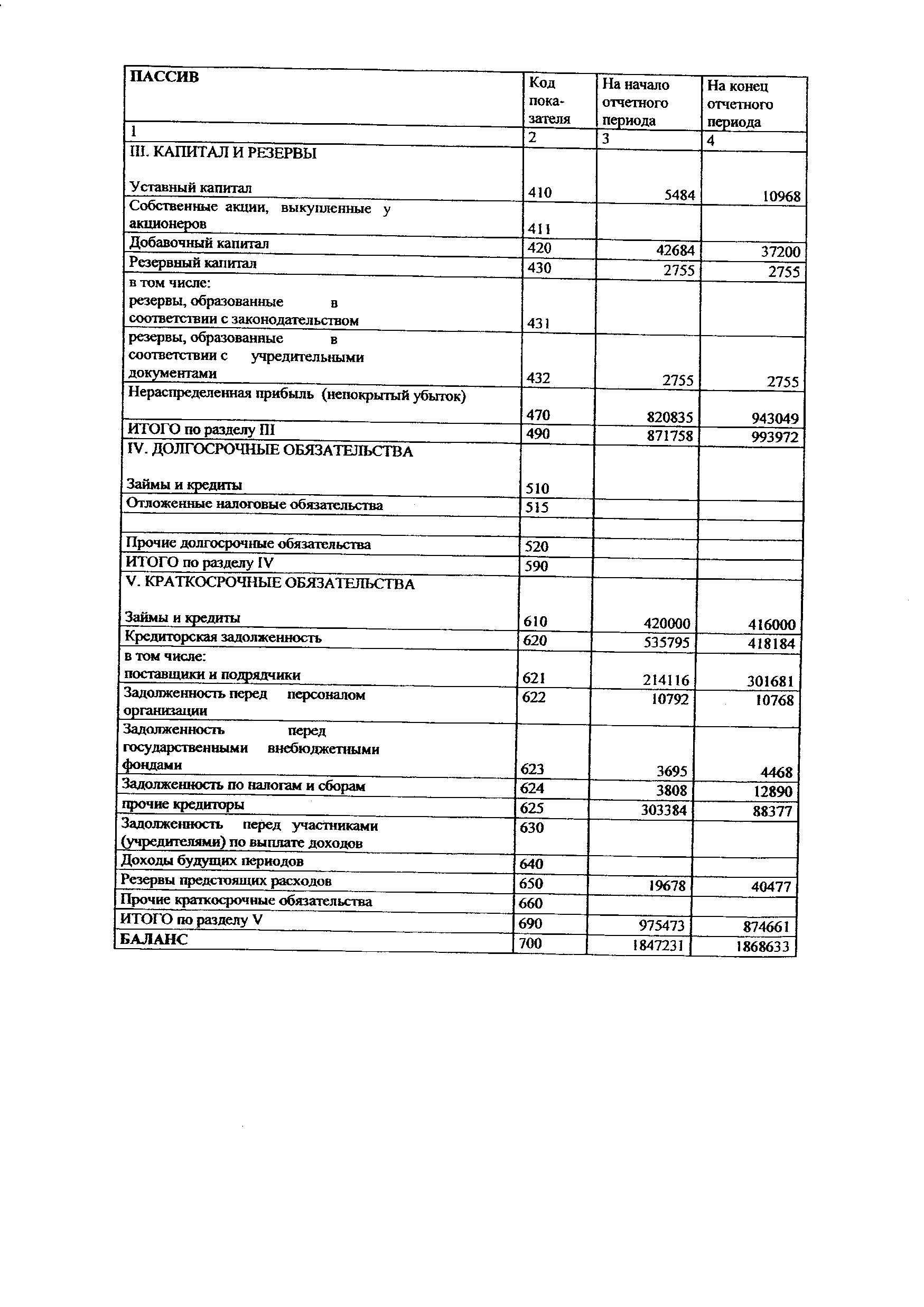

Данные для расчета показателей приведены в таблице 3.

Таблица 3 — Показатели финансовой устойчивости ООО «Юнити» за 2016-2018 гг.

|

№ п/п |

Наименование показателя |

2016 г. |

2017 г. |

2018 г. |

Отклонение за 2018 год, тыс. руб. |

Темп роста за 2018 год, % |

Нормативное значение |

|

1 |

Валюта баланса |

1847231 |

1868633 |

2184448 |

315815 |

116,90 |

— |

|

2 |

Собственный капитал |

871758 |

993972 |

1124659 |

130687 |

113,15 |

— |

|

3 |

Заемный капитал |

975473 |

874661 |

1059789 |

185128 |

121,17 |

— |

|

4 |

СОС |

345880 |

425399 |

549695 |

124296 |

129,22 |

— |

|

5 |

Оборотные средства |

1321353 |

1300060 |

1609484 |

309424 |

123,80 |

— |

|

6 |

Коэф-нт автономии |

0,47 |

0,53 |

0,51 |

-0,02 |

96,79 |

>= 0,5 |

|

7 |

Коэффициент обеспеченности собственными средствами |

0,26 |

0,33 |

0,34 |

0,01 |

104,38 |

>= 0,1 |

|

8 |

Коэффициент независимости |

0,89 |

1,14 |

1,06 |

-0,08 |

93,38 |

>=1 |

|

9 |

Коэф-нт маневренности |

0,40 |

0,43 |

0,49 |

0,06 |

114,20 |

>= 0,5 |

По данным таблицы 3 в течение 2018 года значение коэффициента автономии снизился на 0,02 п., но все равно осталось больше нормального (0,51) это говорит о том, что организация почти стопроцентно формирует свои активы за счет собственного капитала, т.е. обладает достаточной независимостью и возможностями для проведения независимой финансовой политики.

Коэффициент независимости (1,06) также больше нормы, что благоприятно сказывается на деятельности организации.

Коэффициент обеспеченности собственными средствами (0,34) больше нормы, что является положительным с точки зрения финансовой устойчивости.

В течение анализируемого периода, коэффициент маневренности ни разу не был выше нормы, он всегда был меньше нормы (от 0,35 до 0,49), это означает, что у предприятия недостаточно собственных оборотных средств, ему следует более эффективно использовать их.

Таким образом, по данным показателям финансовое состояние исследуемой организации в целом можно охарактеризовать как устойчивое. Следует обратить внимание на быстро увеличивающуюся долю заемных средств и медленно увеличивающуюся величину собственных средств.