Совершенствование методов финансового оздоровления организации (на примере ПАО ‘Мосэнергосбыт’)

СОВЕРШЕНСТВОВАНИЕ МЕТОДОВ ФИНАНСОВОГО

ОЗДОРОВЛЕНИЯ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПАО «МОСЭНЕРГОСБЫТ»)

Содержание

финансовый оздоровление менеджер организация

Введение

. Теоретические аспекты финансового оздоровления организации

.1 Понятие и сущность процедуры финансового оздоровления

организации

.2 Модели и методы финансового оздоровления организации

.3 Роль менеджера в реализации мероприятий по финансовому

оздоровлению организации

. Оценка финансового состояния ПАО «Мосэнергосбыт»

.1 Общая характеристика организации

.2 Анализ финансово-экономических показателей деятельности

организации

.3 Анализ применения моделей и методов финансового

оздоровления организации

. Основные направления финансового оздоровления ПАО

«Мосэнергосбыт»

.1 Пути совершенствования методов финансового оздоровления

организации

.2 План финансового оздоровления организации

Заключение

Список использованных источников

Глоссарий

Приложение

Введение

На сегодняшний день, в условиях экономического кризиса в стране вопрос,

связанный с финансовым оздоровлением организаций приобретает все большую

популярность, поскольку ввиду снижения реальных доходов населения, снизился и

покупательский спрос, а, следовательно, и прибыльность организаций, ввиду чего

многие организации находятся на грани банкротства.

Актуальность темы исследования обусловлена тем, что от обоснованности

подбора методов финансового оздоровления организации напрямую зависит

возможность организации стабилизировать свою деятельность и улучшить

финансово-экономическое состояние.

Цель работы на основе анализа финансово-экономических показателей

деятельности организации определить пути совершенствования методов финансового

оздоровления организации.

Для успешного достижения обозначенной цели необходимо решить следующие

задачи:

1. рассмотреть теоретические аспекты финансового оздоровления

организации;

2. дать оценку финансового состояния ПАО «Мосэнергосбыт»;

. определить основные направления финансового оздоровления ПАО

«Мосэнергосбыт».

Объект исследования: публичное акционерное общество «Мосэнергосбыт».

Предмет исследования: методы финансового оздоровления организации.

Методы исследования: анализ, синтез, наблюдение, сравнение.

Теоретическую и методологическую основу исследования по вопросу

финансового оздоровления предприятия составили работы таких отечественных

авторов как: А.Н. Жилкина, Е.В. Лисицына, Т.В. Ващенко, М.В. Забродина, Н.Н.

Никулина, Д.В. Суходоев, Н.Д. Эриашвили, и многих других.

Информационная база: бухгалтерская (финансовая) отчетность организации за

2013-2015гг., учебная и специализированная литература, периодические издания.

Теоретическая и практическая значимость работы заключается в том, что

получены знания и опыт, которые сыграют важную роль в дальнейшей жизни и

трудовой деятельности, разработаны практические рекомендации, которые могут

быть применены руководством предприятия в части финансового оздоровления

предприятия.

Практическая значимость проведенного исследования заключается в том, что

были получены новые знания и опыт, которые сыграют важную роль в дальнейшей

жизни и трудовой деятельности, разработаны практические рекомендации, которые

могут быть применены руководством организации в части совершенствования методов

финансового оздоровления организации.

Структура работы: введение, три главы, заключение, список использованной

литературы, приложения.

Во введении рассматривается актуальность, цели и задачи, предмет и объект

исследования, а также практическая значимость работы и ее структура.

В первой главе работы рассматриваются теоретические аспекты финансового оздоровления

предприятия: понятие и сущность процедуры финансового оздоровления организации,

модели и методы финансового оздоровления организации, определяется роль

менеджера в реализации мероприятий по финансовому оздоровлению предприятия.

Во второй главе дана краткая характеристика организации, рассмотрена

проведен анализ основных показателей деятельности: структура баланса,

платежеспособность, ликвидность, определены показатели деловой активности

предприятия, проведен анализ применения моделей и методов финансового

оздоровления организации.

В третьей главе обозначены мероприятия направленные на совершенствование

финансового оздоровления предприятия: определены пути совершенствования методов

финансового оздоровления организации, обозначен план финансового оздоровления.

В заключении сформулированы основные выводы и предложения по результатам

проведенного исследования.

1. Теоретические аспекты финансового оздоровления организации

1.1 Понятие и

сущность процедуры финансового оздоровления организации

Финансовое оздоровление представляет собой часть политики антикризисного

финансового управления. В свою очередь под финансовым оздоровлением предприятия

в узком смысле данного понятия необходимо понимать сокращение и дальнейшую

ликвидацию финансовых потерь собственников предприятия, а в широком смысле —

рост уровня благосостояния1.

Финансовое оздоровление представляет собой процедуру банкротства

предприятия, которая реализуется в отношении должника с целью восстановления

его платежеспособности и исполнения всех имеющихся обязательств перед всеми

кредиторами на основании графика погашения задолженности, который в

обязательном порядке должен быть утвержден арбитражным судом2.

Процесс финансового оздоровления, ориентирован на выход предприятия из

финансового кризиса, при котором кредиторам предоставляются определенные

гарантии. Рассматриваемая процедура на период ее введения в деятельность

предприятия предоставляет возможность предприятию-должнику погашать имеющиеся

обязательства в соответствии с утвержденным в надлежащем порядке графиком

погашения и получать финансовые средства из источников, которые предусмотрены

сформированным планом финансового оздоровления предприятия.

Исходя из стадии несостоятельности или неустойчивости предприятия, меры

по финансовому оздоровлению, которые реализуются в его деятельности, могут

предполагать и добровольный, и принудительный характер.

Добровольный характер реализуемых мероприятий финансового оздоровления

проявляется в том случае если решение о введении мер финансового оздоровления предприятия

было рассмотрено, принято и реализуется только на уровне предприятия

потенциального банкрота.

В свою очередь, принудительный характер мероприятий по финансовому

оздоровлению, проявляется в том случае, когда меры по финансовому оздоровлению

были введены на предприятие по определению арбитражного суда с назначением

административного управляющего, т. е. в рамках процедуры признания

предприятия-должника банкротом3.

Основная цель введения процедуры финансового оздоровления на предприятии

заключается в том, чтобы дать предприятию возможность восстановить способность

отвечать по своим обязательствам4.

Процедура финансового оздоровления может быть введена арбитражным судом,

по ходатайству учредителей (участников) или собранием кредиторов. Максимальный

срок финансового оздоровления длиться 2 года. Арбитражным судом назначается

административный управляющий, который осуществляет свои полномочия до окончания

процедуры финансового оздоровления либо до его отстранения арбитражным судом.

При осуществлении процедуры финансового оздоровления составляется план и

график финансового оздоровления.

План финансового оздоровления — это описание тех или иных стратегий

финансового оздоровления, которые будут реализовываться в деятельности

предприятия. Указанный план позволяет установить ключевые направления работ и

ожидаемый эффект от их реализации. Его основными целями являются восстановление

платежеспособности и повышение конкурентных преимуществ предприятия-должника5.

План финансового оздоровления формируется в том случаи, когда должник не

способен исполнить имеющиеся у него обязательства в соответствии с

разработанным графиком погашения задолженности.

Основными пользователями плана финансового оздоровления являются:

кредиторы, инвесторы и само предприятие.

План финансового оздоровления выполняет следующие функции:

· применяется в целях формирования плана по восстановлению конкурентных

преимуществ предприятия на рынке и повышения его платежеспособности;

· представляет собой инструмент, который позволяет кредиторам,

инвесторам и иным пользователям указанного плана дать оценку текущему и

будущему финансовому состоянию предприятия, а также обоснованность

достоверность мероприятий, которые предприятие планирует реализовать;

· выполняет роль основного документа, который требуется для

привлечения инвестиций в производственную деятельность предприятия с целью

улучшения финансового состояния;

· предоставляет возможность сформировать имидж стабильного

предприятия на основе рекламного материала, разработанных мероприятий по

финансовому оздоровлению несостоятельного предприятия;

· позволяет обеспечить вовлечение всех сотрудников предприятия

в процесс финансового оздоровления предприятия. Это служит дополнительной

гарантией эффективности этих действий6.

После введения в деятельность предприятия плана финансового оздоровления

реализуются следующие правовые последствия:

· вводится особый порядок предъявления требований кредиторов к должнику,

предусмотренный законом;

· отменяются все ранее принятые меры по обеспечению требований

кредиторов;

· аресты на имущество должника и иные ограничения могут быть

наложены только в арбитражном процессе по делу о банкротстве;

· приостанавливается выполнение

исполнительных документов;

· запрещается выделение доли участия предприятия-должника;

· запрещается выкуп должником собственных акций;

· не допускается выплата дивидендов и иных платежей по

эмиссионным ценным бумагам;

· не допускается прекращение обязательств должника путем зачёта

встречных требований;

· приостанавливается начисление штрафов, пеней, неустоек и

других финансовых санкций по договорам;

· на сумму требований кредиторов и сумму обязательных платежей

начисляются проценты в размере ставки рефинансирования, установленной ЦБ РФ на

дату введения финансового оздоровления;

· неустойки (штрафы, пени) подлежат погашению после

удовлетворения всех остальных требований кредиторов;

· должник может передавать имущество в безвозмездную аренду;

· любая реорганизация предприятия возможна только с согласия

кредиторов.

Разработанный график погашения задолженности подразумевает осуществление

погашения всех имеющихся требований кредиторов, которые были включены в реестр,

не позже, чем за месяц до даты окончания срока финансового оздоровления.

Погашение требований кредиторов первой и второй очереди осуществляется не позже

чем через 6 месяцев с даты введения процедуры финансового оздоровления.

График погашения задолженности предприятием-должником имеющихся

обязательств должен предусматривать только пропорциональное погашение

требований кредиторов с учетом очередности, которая определяется в соответствии

с действующими нормативно-правовыми положениями законодательства в сфере

банкротства предприятий.

Предприятие-должник имеет право досрочно выполнить мероприятия

предусмотренные графиком погашения имеющейся задолженности.

Если имеет место быть подобный случай, то на основании отчета

предприятия-должника о досрочном окончании запланированной процедуры

финансового оздоровления арбитражный суд вправе вынести постановление о

прекращении производства по делу о банкротстве.

В тех случаях, когда предприятие-должник не в состоянии выполнить

мероприятия запланированные графиком погашения задолженности, учредители

предприятия должника должны в срок не позднее чем через четырнадцать дней с

даты, определенной графиком погашения задолженности, обратиться к общему

собранию кредиторов с ходатайством об утверждении внесения в график погашения

задолженности изменений.

По рассмотрению подобного рода ходатайства общее собрание кредиторов

предприятия вправе принять решение о внесении изменений в график погашения

задолженности, принятые изменения в последствии должны быть в обязательном

порядке быть утверждены арбитражным судом, иначе они не имеют правового

основания.

По результатам рассмотрения ходатайства общее собрание кредиторов имеет

право, и отказать предприятию должнику в прошении об утверждении изменений в

графике погашения задолженности. Если по результатам рассмотрения ходатайства

предприятию должнику было отказано в его удовлетворении, то в дальнейшем

происходит обращение в арбитражный суд с ходатайством о досрочном прекращении

процедуры финансового оздоровления. Если такого рода ходатайства было

удовлетворено арбитражным судом вводится процедура внешнего управления или

конкурсного производства8.

В срок не позже чем за один месяц до истечения определенного срока

финансового оздоровления предприятие должник обязано предоставить

административному управляющему отчет о результатах проведения финансового

оздоровления и соответствующие бухгалтерские (финансовые) документы.

По результатам отчета административный управляющий составляет заключение,

которое в последствие направляет в адрес кредиторов.

Если требования кредиторов не были удовлетворены, или же не был

предоставлен предприятием должником отчет административному управляющему,

последний должен созвать собрание кредиторов, с целью принятия решения об

обращении с ходатайством в арбитражный суд о введении внешнего управления, либо

об обращении с ходатайством в арбитражный суд о признании должника банкротом и

открытии конкурсного производства.

Арбитражный суд, по результатам проведения процедуры финансового

оздоровления предприятия должника может принять следующие виды решений:

1. О прекращении производства по делу о несостоятельности, если все

требования удовлетворены.

2. О введении внешнего управления в случаи возможности

восстановления финансового состояния должника.

. О признании должника банкротом и об открытии конкурсного

производства в случае отсутствия оснований для введения внешнего управления и

при наличии признаков банкротства.

1.2 Модели и

методы финансового оздоровления организации

В качестве основных критериев, которые должны приниматься во внимание при

выборе того или иного метода финансового оздоровления предприятия должника

можно выделить:

· отраслевую специфику деятельности

предприятия;

· уровень затратности предлагаемых

методов;

· масштаб и жизненный цикл предприятия;

· сроки реализации выбранных методов9.

Последовательность выбора методов финансового оздоровления предприятия

должника, состоит из следующих взаимосвязанных этапов:

1. Устраняются имеющие место быть факторы внешнего банкротства. В ходе

этого этапа должны быть реализованы следующие оперативные методы восстановления

платежеспособности предприятия:

· усовершенствование платежного

календаря предприятия;

· рациональное регулирование уровня незавершенного

производства;

· процесс перевода низкооборотных активов предприятия в

высокооборотные;

· перевод краткосрочной задолженности предприятия в

долгосрочную, а также иные меры направленные на восстановление

платежеспособности предприятия должника.

2. Реализуются локальные мероприятия, которые нацелены на улучшение

финансового состояния предприятия должника.

Основной целью реализации указанных методов финансового оздоровления

предприятия должника заключается в попытке обеспечить устойчивое финансовое

состояние предприятия должника на среднесрочные период.

На данном этапе используются следующие методы финансового оздоровления:

· определяются пути восстановления штрафных санкций за имеющуюся

просроченную краткосрочную задолженность;

· обеспечение достаточности финансовых ресурсов для покрытия

вновь возникающих текущих обязательств;

· постепенная уплата долгосрочной кредиторской задолженности.

3. Создается стабильная финансовая база10.

Ключевая цель долгосрочных методов финансового оздоровления предприятия

должника заключается в обеспечение устойчивого финансового положения на

долгосрочный период за счет формирования оптимальной структуры бухгалтерского

баланса предприятия и его финансовых результатов деятельности, устойчивости

финансовой системы предприятия к неблагоприятным внешним воздействиям.

Среди долгосрочных методов финансового оздоровления можно выделить:

· проведение активного маркетинга с целью расширения рыночной ниши;

· поиск стратегических инвестиций;

· изменение активов под новую продукцию.

Также пользуются популярностью и такие методы финансового оздоровление

предприятия как:

· увеличение эффективности использования основных средств предприятия и

снижение уровня затрат на их формирование;

· снижение доли капитальных вложений;

· рационализация производственных

запасов;

· рационализация производства;

· повышение оборота денежных средств предприятия;

· сокращение уровня затрат предприятия в производственной и коммерческой

деятельности;

· сокращение оттока денежных средств предприятия;

· реструктуризация имеющейся

кредиторской задолженности;

· снижение уровня дебиторской задолженности предприятия;

· реструктуризация имеющихся банковских

кредитов.

Если все приведенные выше методы не способствуют выходу предприятия из

текущего кризисного состояния и ее не способствуют прямому оздоровлению, то

необходимо использовать внешнюю финансовую помощь — санации, которые могут

иметь разнообразные формы исход их проблем конкретного предприятия должника.

Санация предприятий должников, нацелена на реорганизацию долга

предприятия (без изменения статуса юридического лица санируемого хозяйствующего

субъекта). Санация

имеет следующие основные формы:

· погашение долга предприятия должника за счет средств бюджета. В указанной

форме осуществляется санация только государственных организаций. Указанный вид

санации связан со следующими основными условиями: обеспечивает дальнейшее

развитие ключевых отраслей экономики; отраслевой или межотраслевой

переориентацией деятельности организации; осуществлением антимонопольных

мероприятий; с другими целями по инициативе органов, уполномоченных управлять

государственным имуществом;

· погашение долга предприятия должника за счет использования целевого

банковского кредита. Данный вид санации реализуется коммерческим банком, на

обслуживании у которого находится предприятие должник, реализуется оно только

после оценки финансового состояния предприятия по методике банка;

· государственные гарантии коммерческим банкам по кредитам,

выданным санируемому предприятию должнику. При отборе предприятия должника для

предоставления государственной гарантии осуществляется оценка социальные

последствия ее ликвидации, влияние на рынок труда и процессы занятости;

· санация по передаче в аренду в большей мере присуща только

для санирования государственных предприятий. При этом предприятие должник

передается в аренду членам ее трудового коллектива со всеми долговыми

обязательствами. Эта форма санации может быть использована и для организаций

негосударственной формы собственности11.

Таким образом, модели и методы финансового оздоровления предприятия

должника достаточно разнообразно, выбирая их необходимо ориентироваться на

условия деятельности предприятия должника, на факторы, которые повлияли на

ухудшение финансового состояние предприятия должника.

Рассмотрев модели и методы финансового оздоровления предприятия

необходимо рассмотреть и роль менеджера в процессе реализаций мероприятий по

финансовому оздоровлению.

1.3 Роль

менеджера в реализации мероприятий по финансовому оздоровлению организации

Антикризисный управляющий, осуществляя свою непосредственную деятельность

выступает во множестве ролей. Особое влияние на процесс финансового

оздоровления имеет и сама личность антикризисного управляющего.

Роль есть лишь отдельно взятый аспект целостного поведения12. С

понятием «роль» в управлении связаны теории ролевых ожиданий

(экспектации), ролевых конфликтов, ролевой напряженности, межличностных

отношений. Роль — это комплекс образцов поведения, связанных с выполнением

какой-либо функции ее исполнителем. Каждая роль связана с другими ролями. Их

оптимальное сочетание определяет идеальную модель менеджера13.

Можно выделить разнообразные классификации управленческих ролей

антикризисного управляющего, которые реализуются им в зависимости от критериев,

которые положены в их основу, характер (формы) воздействия в процессе

управления.

В целом можно выделить следующие основные группы ролей, присущие

антикризисному управляющему:

· организационная. Данная обусловлена процессом реализации субординационных

отношений, полномочий и ответственности на предприятии — руководитель,

дипломат, лидер, наставник;

· инфраструктурная. Реализуется она в процессе процедур по

восстановлению платежеспособности предприятия должника, реорганизации его

производственной деятельности, реструктуризации используемой в ней системы

управления;

· экономическая. Данная роль обеспечивает рациональное

использование ресурсов и максимизацию прибыли предприятия;

· информационная. Указанная роль связанна с передачей,

обработкой, сбором, распространением информации14

В процессе своей деятельности антикризисный управляющий сталкивается с

большим многообразием ситуаций, в которых ему приходится выступать в конкретных

ролях. Все эти роли неразрывно связаны между собой, но в конкретной ситуации

чаще всего доминирует одна определенная роль.

Та или иная роль антикризисного управляющего в процессе реализации

мероприятий по финансовому оздоровлению предприятия должника предполагает свои

особые приемы, которые требует обязательного наличия необходимых личностных

качеств.

Можно выделить следующие характеристики антикризисного менеджера:

Руководитель — это одна из главных составляющих комплекса ролей в

антикризисном управлении15. В данной роли антикризисный менеджер осуществляет

руководство предприятием должником, разрабатывает стратегию его деятельности,

определяет ключевые задачи, связанные с проведением реорганизационной политики,

проводит делегирование полномочий.

При этом ему достаточно часто антикризисному менеджеру приходится

выступать и в роли эксперта в постановке задач.

Лидер, данная роль определяет социальный статус антикризисного менеджера

по антикризисному управлению. Антикризисный менеджер обязательно должен быть

лидером. В коротких временных сроках, отведенных ему законом, невозможно

добиться намеченного результата, не пользуясь поддержкой всего коллектива. Вот

почему в процессе реорганизации производства ему необходимо создать сплоченную

команду единомышленников, благоприятную моральную атмосферу для каждого

служащего. Именно роль лидера в наибольшей степени реализует интеграцию

целей16.

Наставник. Главным признаком указанной роли является то обстоятельство,

что в роли наставника менеджер по антикризисному управлению должен иметь

максимальный потенциал знаний, навыков и иметь профессиональную компетентность.

Так, например, издавая приказ либо поручая, что-то подчиненным, он должен

выступить:

· в роли консультанта, разъясняя цель, задачи и способы их решения;

· в роли контролера, куратора, который регулирует отклонения от

правильного курса в работе, оценивает результаты по качеству и количеству.

Дипломат. В этой роли антикризисный управляющий выполняет функции

специалиста по связям с общественностью и представителя. Первая связана с

социально-психологической составляющей в деятельности менеджера, вторая с

внешней деятельностью организации (представление фирмы, заключение договоров,

ведение переговоров). В роли представителя антикризисному управляющему нередко

приходится выступать оратором и даже публицистом. Он — «лицо» организации, и от

его умения выступить с речью, дать интервью, вести переговоры с кредиторами во

многом зависит успех деловых встреч и сделок, паблисити организации17.

Следует отметить, что роль дипломата — одна из самых неординарных ролей

менеджера по АКУ, которая должна сопровождаться целой гаммой сопутствующих

знаний, например в области психологии личности и делового общения. Ведь прежде

чем принять решение, он должен прочувствовать ситуацию, оценить личности

участвующих в ней и только после этого выработать поведенческую тактику.

Деятельность антикризисного управляющего немыслима без знания правовых

основ.

Предприниматель. Роль предпринимателя отличается от профессии тем, что

последняя определяет собственника, а роль предусматривает комплекс определенных

функций. Специфика

данной роли отражается в следующем:

· поставщик обеспечивает бесперебойное снабжение предприятия для

эффективного функционирования: материальными, кадровыми, техническими,

финансовыми ресурсами.

· маркетолог организует сбыт готовой продукции. Для этого ему

необходимо знать конъюнктуру рынка, оценить конкурентоспособность товара,

определить направления и адреса товаропотоков.

· коммерсант-финансист служит связующим звеном между двумя

предыдущими, обеспечивая материальную основу сбыта и поставок. Поиск инвестиций, привлечение

инвесторов — неотъемлемая часть плана внешнего управления18.

Инноватор. Менеджер по АКУ непременно должен иметь инновационный склад

мышления. Часто проблемы несостоятельности предприятия заключаются в устаревшей

технологии производства. А ведь конкурентоспособность напрямую зависит от

технического прогресса. В реализации проекта по преодолению кризисной ситуации

важны способность предвидеть и умение пойти на риск.

Исследователь-прогнозист. Эта роль очень важна в современном

исследовании, так как в ней реализуется одна из основных функций менеджмента.

Значение исследований трудно переоценить.

Именно благодаря им становится возможным оптимальное сочетание внутренних

возможностей фирмы и внешних потребностей рынка. Исследования необходимы и при

составлении прогнозов, которые играют важную роль в построении тактики и

стратегии организации. Антикризисная деятельность требует от менеджера

аналитических способностей для быстрого определения причин негативных явлений,

умения адекватно оценить и предвидеть последствия принимаемых решений19.

Информационный центр. Информация занимает особое место в системе

антикризисного управления. Полнота, точность, своевременность, достоверность

внешней и внутренней информации играют решающую роль в кризисной ситуации.

Помимо этих свойств информация в рыночной экономике имеет еще один аспект —

секретность, связанный с сохранением коммерческих интересов фирмы. Менеджер по

антикризисному управлению действительно становится некоторым узловым звеном на

пересечении разнообразных каналов информационных потоков.

На этапе финансово-экономического анализа ему приходится сталкиваться с

большими массивами данных, характеризующими параметры деятельности организации.

Результаты их оценки и учета составляют основу стратегии преодоления кризиса. В

процессе тактической реализации решений информационный поток меняет направление

— менеджер по АКУ становится распространителем информации. Его задача —

отправить ее в нужное время и место, чтобы достичь согласованности в действиях

собственных подразделений и внешних структур20.

Анализ комплекса ролей менеджера по антикризисному управлению показывает,

что исполнение конкретной роли подразумевает, что в рамках каждой из них он

должен уметь рационально организовывать различную по характеру и содержанию

деятельность, учитывая ее специфику. Осуществляя подбор ролей в конкретной

ситуации, менеджер по АКУ создает наиболее благоприятную основу для реализации

поставленных целей и достижения результата.

Таким образом, в целом, можно выделить следующие условия успешной

реализации ролей антикризисного управляющего:

1. Роли должны быть взаимосвязаны и динамичны.

2. Ролевая структура должна строиться на основе системного подхода. В любой ситуации

доминирует определенная роль.

При совпадении реальных характеристик менеджера по АКУ с требуемыми

управленческими качествами, с учетом рационального, сбалансированного комплекса

ролей профессиональной деятельности модель менеджера приобретает идеальную

форму.

Вывод по первой главе

Рассмотрев теоретические аспекты финансового оздоровления предприятия,

можно сделать вывод о том, что:

На сегодняшний день, в условиях экономического кризиса в стране вопрос,

связанный с финансовым оздоровлением организаций приобретает все большую

популярность, поскольку ввиду снижения реальных доходов населения, снизился и

покупательский спрос, а, следовательно, и прибыльность организаций, ввиду чего

многие организации находятся на грани банкротства.

Финансовое оздоровление представляет собой процедуру банкротства, которая

реализуется в отношении должника с целью восстановления его устойчивой

платежеспособности и исполнения имеющихся обязательств перед всеми кредиторами

в соответствии с графиком погашения задолженности, который должен быть

утвержден арбитражным судом.

Процесс финансового оздоровления предприятия, в первую очередь нацелен на

преодоление финансового кризиса должника с предоставлением определенных

гарантий кредиторам.

Данная процедура на определенный срок ее ведения предоставляет

возможность предприятию должнику уплатить все имеющиеся долги в соответствии с

утвержденным в надлежащим порядке графиком и получать средства из источников,

предусмотренных планом финансового оздоровления.

План финансового оздоровления формируется в том случаи, если

предприятие-должник не имеет возможности исполнить имеющиеся у него

обязательства в соответствии с установленным графиком погашения задолженности.

Алгоритм выбора методов финансового оздоровления состоит из трех

последовательных этапов.

При выборе того или иного метода финансового оздоровления необходимо принимать

во внимание:

· отраслевую специфику деятельности

предприятия;

· уровень затратности предлагаемого

метода;

· масштаб и жизненный цикл предприятия;

· сроки реализации выбранных методов финансового оздоровления.

Проведенный анализ комплекса ролей присущих менеджеру по антикризисному

управлению свидетельствует о том, что выполнение той или иной роли

подразумевает, что в рамках каждой из них менеджер по антикризисному управлению

должен уметь рационально организовывать различную по характеру и содержанию

деятельность, учитывая ее специфику.

2. Оценка финансового состояния ПАО «Мосэнергосбыт»

2.1 Общая

характеристика организации

ПАО «Мосэнергосбыт» начало осуществлять свою деятельность с 2005 года

после выделения из состава ОАО «Мосэнерго». ПАО «Мосэнергосбыт»

зарегистрировано в едином государственном реестре юридических лиц Межрайонной

инспекцией ФНС № 46 по г. Москве за номером 77 № 005900308 от 01.05.2005г.

Предприятие является правопреемником ОАО

«Мосэнерго» в отношении договоров энергоснабжения, поставляя

электрическую энергию физическим и юридическим лицам в Москве и Московской

области.

Полное наименование предприятия: публичное акционерное общество

«Мосэнергосбыт».

Сокращенное наименование предприятия: ПАО «Мосэнергосбыт».

Юридический адрес: 117312, г. Москва, ул. Вавилова, д. 9.

Основным видом деятельности ПАО «Мосэнергосбыт» является осуществление

купли-продажи электрической энергии и оказание комплекса услуг, связанных с

энергоснабжением потребителей.

Главная ценность ПАО «Мосэнергосбыт» — сильная команда профессионалов,

сплоченных на основе двух главных принципов: преемственности лучших традиций

энергетики и современных высокотехнологичных стандартов ведения бизнеса.

ПАО «Мосэнергосбыт» — клиентоориентированное предприятие, главная задача,

которой — быть доступным, понятным, удобным для клиента партнером, готовым

решать любые проблемы в энергоснабжении на основе передовых технологий

энергосбытовой деятельности, разработки выгодных тарифных предложений,

оптимизации временных и организационных затрат клиентов.

Миссия ПАО «Мосэнергосбыт» заключается в удовлетворении потребностей

клиентов в электроэнергии и предоставлении комплекса услуг, связанных с

энергоснабжением, на основе гарантированного стандарта качества обслуживания.

Основными приоритетами ПАО «Мосэнергосбыт» являются сохранение лидирующих

позиций на региональном рынке электроэнергии, осуществление поставок

электрической энергии потребителям за границами Московского региона, расширение

спектра предоставляемых услуг, обеспечение высокого уровня качества

обслуживания клиентов при одновременном снижении операционных расходов.

На сегодняшний день ПАО «Мосэнергосбыт» — одно из крупнейших в России

энергосбытовых предприятий, гарантирующий поставщик электрической энергии на

территории Москвы и Московской области. Предприятие осуществляет

энергоснабжение потребителей с оптового и розничного рынков электрической

энергии (мощности) и в других регионах России. Годовой объем реализуемой

электроэнергии превышает 82 млрд. кВт/ч (8 % вырабатываемой в стране электроэнергии).

ПАО «Мосэнергосбыт» обслуживает Москву и Московскую область, которые

формируют крупнейшую в России городскую агломерацию с численностью населения,

превышающей 20 млн человек. Площадь обслуживаемой территории — свыше 47 тыс кв.

километров.

В число главных направлений деятельности предприятия входят:

· выполнение функций гарантирующего

поставщика;

· покупка электроэнергии на оптовом и розничных рынках;

· реализация (продажа) электроэнергии на оптовом и розничных

рынках;

· оказание услуг третьим лицам, в том числе по сбору платежей

за отпускаемые товары и услуги;

· диагностика, эксплуатация, ремонт, замена и проверка средств

измерений и учета электрической энергии;

· организация коммерческого учета

электроэнергии;

· разработка, организация и проведение энергосберегающих

мероприятий;

· инвестиционная деятельность;

· оказание консалтинговых и иных услуг, связанных с реализацией

электрической энергии юридическим и физическим лицам.

Большое внимание ПАО «Мосэнергосбыт» уделяет повышению качества обслуживания

клиентов, причем не, только очного, но и дистанционного, а также виртуального

самообслуживания.

Стратегия развития ПАО «Мосэнергосбыт» определяется целями и задачами,

поставленными акционерами Общества, включая:

· рост капитализации активов Общества;

· повышение операционной эффективности;

· снижение просроченной дебиторской

задолженности;

· достижение лидирующих позиций среди энергосбытовых компаний

России;

· диверсификация бизнеса предприятия.

В рамках достижения поставленных задач предприятие активно участвует в

нормотворческом процессе, проводит мониторинг предложений федеральных органов

исполнительной власти о принятии нормативных правовых актов и оценивает их

влияние на реализацию стратегии ОАО «Мосэнергосбыт».

Высшим органом управления ПАО «Мосэнергосбыт» является Общее собрание

акционеров, действующее в соответствии с Гражданским кодексом РФ, Федеральным

законом «Об акционерных обществах», Уставом компании и иными

нормативно-правовыми и локальными актами.

Акции ПАО «Мосэнергосбыт» включены в базу расчета следующих индексов:

· MICEX SC (Индекс акций второго эшелона Московской Биржи), вес ценной

бумаги в Индексе — 1,60%;

· MICEX PWR (Индекс акций компаний энергетической отрасли), вес

ценной бумаги в Индексе — 1,31%;

· MICEXBMI (Индекс акций широкого рынка

Московской Биржи), вес ценной бумаги в Индексе — 0,02%.

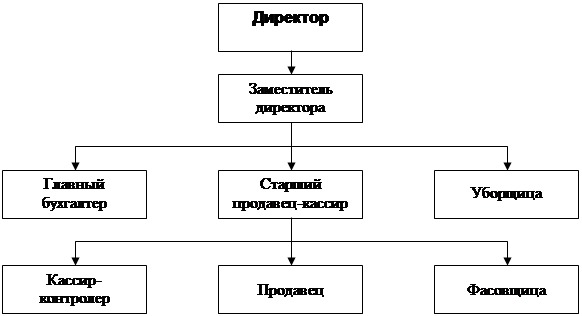

Организационная структура управления ПАО «Мосэнергосбыт» представлена на

рис. 2.1.

Рисунок 2.1 Организационная структура управления ПАО «Мосэнергосбыт»

Таким образом, в ПАО «Мосэнергосбыт» для управления используется

линейно-функциональная структура управления, которая имеет как недостатки, так

и преимущества.

Среди положительных сторон использования линейно-функциональной системы

управления можно выделить единоналичие директора и разграничение

ответственности.

К недостаткам использования линейно-функциональной структуры управления

можно отнести длительную процедуру принятия управленческих решений, а также

отсутствие тесной взаимосвязи на горизонтальном уровне между отделами.

Бухгалтерский учет в ПАО «Мосэнергосбыт» сформирован исходя из

действующих в Российской Федерации правил бухгалтерского учета и отчетности, в

частности Федерального закона «О бухгалтерском учете» от 06.12.2011 г. №

402-ФЗ, Положения по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации, утвержденного приказом Министерства финансов РФ от

29.07.1998 г. № 34н, приказа Минфина России от 02.07.2010 № 66н, а также иных

нормативных актов, входящих в систему регулирования бухгалтерского учета и

отчетности в РФ.

2.2 Анализ

финансово-экономических показателей деятельности организации

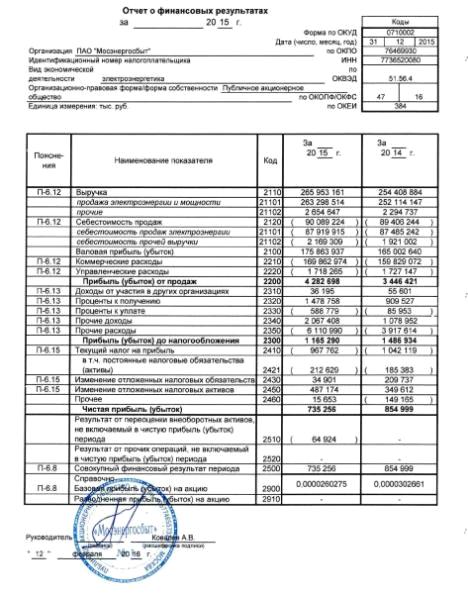

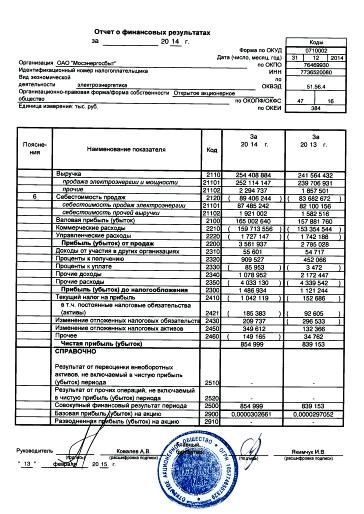

Информационной базой для проведения анализа основных показателей

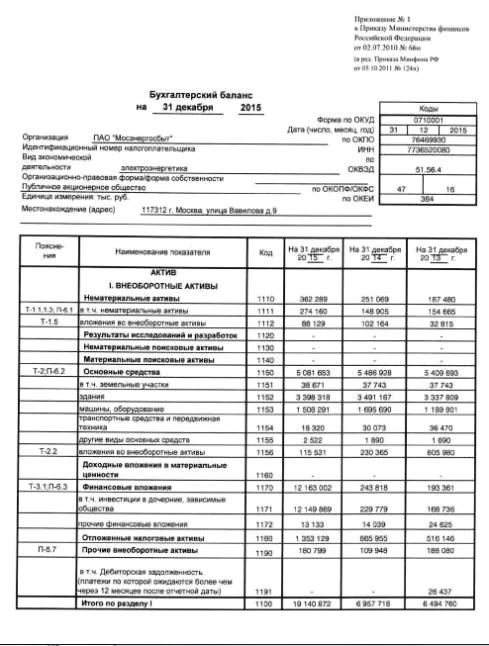

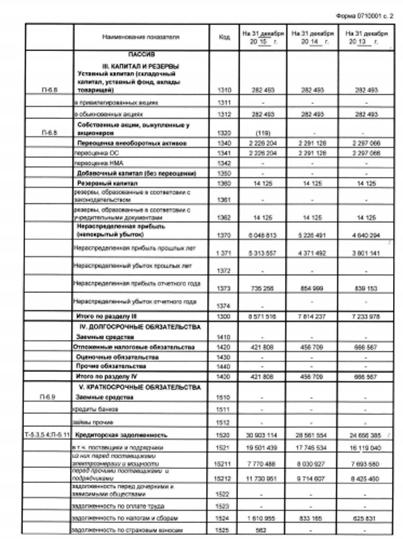

финансово-экономических показателей деятельности ПАО «Мосэнергосбыт» за период

2013-2015гг. послужила бухгалтерская (финансовая) отчетность организации

(Приложение 3-4).

В Приложении 4 представлены данные вертикального анализа бухгалтерского

баланса ПАО «Мосэнергосбыт».

По данным вертикального анализа можно сделать следующие выводы:

· на протяжении всего анализируемого периода наибольший удельный вес в

структуре актива бухгалтерского баланса приходился на оборотные средства;

· если в 2013 и 2014 годах наибольший удельный вес в структуре

внеоборотных активов приходился на основные средства, то в 2015г. существенна,

возросла доля финансовых вложений;

· в рассматриваемом периоде доля дебиторской задолженности

предприятия сократилась на 13,7 %, что свидетельствует об улучшении платежной

дисциплины со стороны потребителей (покупателей);

· доля финансовых вложений в структуре оборотных активов

бухгалтерского баланса увеличилась на 5,7 %. Рассматривая в части показатель

финансовых вложений стоит отметить, что в 2013г. их уровень в общей структуре

баланса был на отметке 0,6 %, в 2014г. их уровень увеличился до 0,6 %, а в

2015г. до уровня 27,73 %. Сложившаяся ситуация свидетельствует о том, что

руководство предприятия принимает меры к увеличению прибыльности предприятия не

только за счет ведения основной деятельности, но и за счет прочих доходов —

финансовых вложений, что безусловно является положительным фактом;

· доля денежных средств и денежных эквивалентов в структуре

актива бухгалтерского баланса сократилась на 16,4 %. Если в 2013г. уровень

денежных средств предприятия был на уровне 9,5 млрд руб., то в следующем 2014г.

уровень рассматриваемого показателя увеличился до 15 млрд руб. Но уже в 2015г.

отмечается снижение показателя с уровня 15 млрд руб. в 2014г. до 5 млрд руб. в

2015г.;

· в рассматриваемом периоде наибольший удельный вес в пассиве

бухгалтерского баланса приходился на краткосрочные обязательства. Но стоит

отметить, что их уровень в денежном измерении в анализируемом периоде имел

тенденцию к росту;

· не смотря на снижение уровня чистой прибыли предприятия, в

анализируемом периоде доля нераспределенной прибыли увеличилась на 0,3 %. Не

смотря на снижение доли нераспределенной прибыли в общей структуре

бухгалтерского баланса, ее уровень в денежном отношении имеет тенденцию к

росту;

· доля долгосрочных обязательств в структуре бухгалтерского

баланса снизилась на 1 %, что свидетельствует о постепенном ее погашении;

· в качестве положительного момента можно выделить факт

снижении доли кредиторской задолженности в пассиве бухгалтерского баланс на 2,3

%, что свидетельствует о том, что предприятие заинтересованно в погашении

взятых на себя обязательств;

· доля оценочных обязательств в рассматриваемом периоде

увеличилась 3,8 %. Если в 2013г. на долю оценочных обязательств в общей

структуре пассива бухгалтерского баланса приходилось порядка 5,2 %, то в 2015г.

доля рассматриваемого показателя увеличилась до уровня 9 %.

Для оценки финансовых результатов деятельности ПАО «Мосэнергосбыт»

проведен горизонтальный анализ бухгалтерского баланса, результаты которого

представлены в Приложении 5.

По данным горизонтального можно сделать вывод о том, что в целом за

анализируемый период наблюдается тенденция к увеличению валюты бухгалтерского

баланса на 27,6 %, которая обусловлена увеличением финансовых вложений и

нематериальных активов, ростом оценочных обязательств, кредиторской

задолженности и нераспределенной прибыли предприятия.

Показатели рентабельности ПАО «Мосэнергосбыт» представлены в таблице

2.2.1.

Таблица 2.2.1

Показатели рентабельности ПАО «Мосэнергосбыт»

|

Показатель |

2013г. |

2014г. |

2015г. |

Изменение (+/-) |

Изменение (+/) |

|

Рентабельность |

0,34 |

0,33 |

0,27 |

-0,01 |

-0,06 |

|

Рентабельность |

1,15 |

1,40 |

1,61 |

+0,25 |

+0,21 |

|

Рентабельность |

12,92 |

12,29 |

3,84 |

-0,63 |

-8,45 |

|

Рентабельность |

3,01 |

2,69 |

2,97 |

-0,32 |

+0,28 |

|

Рентабельность |

11,60 |

10,94 |

8,58 |

-0,66 |

-2,36 |

По данным представленным в таблице 2.2.1 можно сделать вывод о том, что

уровень рентабельности основной деятельности за анализируемый период снизился

на 0,07 %, что обусловлено снижением уровня чистой прибыли предприятия на 12,4

%.

В свою очередь отмечается незначительный рост рентабельности реализации,

который обусловлен увеличением уровня выручки от продаж в рассматриваемом

периоде на 10,1 %.

Динамика показателей рентабельности ПАО «Мосэнергосбыт» за период

2013-2015гг. представлена на рис. 2.2.

10

8

6

4

2

0

2013г. 2014г. 2015г.

Рисунок 2.2 Динамика показателей рентабельности ПАО «Мосэнергосбыт»

Таким образом, можно сделать вывод о том, что ПАО «Мосэнергосбыт» в

анализируемом периоде, несмотря на низкие показатели рентабельности,

осуществляет свою деятельность эффективно, поскольку, несмотря на экономический

кризис в стране предприятие по результатам своей деятельности получает чистую

прибыль и наращивает объем выручки от продаж, что свидетельствует об

эффективном финансовом планировании в деятельности ликвидности ПАО

«Мосэнергосбыт».

Информационной базой для проведения анализа ликвидности ПАО

«Мосэнергосбыт» послужил бухгалтерский баланс предприятия, в котором отражены

сведения о деятельности на конец 2013г., 2014г. и 2015г.

В-первую очередь была произведена группировка активов и пассивов

бухгалтерского баланса ПАО «Мосэнергосбыт». Для этого были использованы

следующие группировки:

А1 — наиболее ликвидные активы (Стр. 1250 бухгалтерского баланса + Стр.

1240 бухгалтерского баланса)

А2 — быстро реализуемые активы (Стр. 1230 бухгалтерского баланса + Стр.

1260 бухгалтерского баланса)

А3 — медленно реализуемые активы (Стр. 1210 бухгалтерского баланса + Стр.

1220 бухгалтерского баланса + Стр. 1170 бухгалтерского баланса)

А4 — трудно реализуемые активы (Стр. 1100 бухгалтерского баланса 1 — Стр.

1170 бухгалтерского баланса)

П1 — наиболее срочные обязательства (Стр. 1520 бухгалтерского баланса)

П2 — краткосрочные пассивы (Стр. 1510 бухгалтерского баланса + Стр. 1550

бухгалтерского баланса)

П3 — долгосрочные пассивы (Стр. 1400 бухгалтерского баланса)

П4 — постоянные пассивы (Стр. 1300 бухгалтерского баланса + Стр. 1530

бухгалтерского баланса + Стр. 1540 бухгалтерского баланса)

В таблице 2.2.2 отражена группировка активов и пассивов баланса ПАО

«Мосэнергосбыт» за период 2013-2015гг.

Таблица 2.2.2

Группировка активов и пассивов баланса ПАО «Мосэнергосбыт»

|

Актив |

Пассив |

||||||

|

Группа |

2013г. |

2014г. |

2015г. |

Группа |

2013г. |

2014г. |

2015г. |

|

А1 |

9879810 |

14927877 |

7885701 |

П1 |

24656385 |

28561554 |

30903114 |

|

А2 |

17523922 |

16473784 |

16380981 |

П2 |

0 |

0 |

0 |

|

А3 |

654863 |

590454 |

12614834 |

П3 |

666567 |

456709 |

421808 |

|

А4 |

6301399 |

6713900 |

6977870 |

П4 |

9037042 |

9687752 |

12534464 |

|

Итого |

34359994 |

38706015 |

43859386 |

Итого |

34359994 |

38706015 |

43859386 |

Далее было произведено соотношение групп активов и пассивов

бухгалтерского баланса ПАО «Мосэнергосбыт» за период 2013-2015гг., которое

представлено в таблице 2.2.3.

Таблица 2.2.3

|

Абсолютная |

Ликвидность |

Ликвидность |

Ликвидность |

|

А1 ≥ П1 |

9879810 ≤ |

14927877 ≤ |

7885701 ≤ |

|

А2 ≥ П2 |

17523922 ≥ |

16473784 ≥ |

16380981 ≥ |

|

А3 ≥ П3 |

654863 ≤ |

590454 ≥ |

12614834 ≥ |

|

А4 ≤ П4 |

6301399 ≤ |

6713900 ≤ |

6977870 ≤ |

На основании данных, представленных в таблицах 2.2.2, 2.2.3 можно сделать

вывод о том, что бухгалтерский баланс ПАО «Мосэнергосбыт» на конец 2013г.,

2014г. и 2015г. нельзя признать абсолютно ликвидным, поскольку на протяжении

всего анализируемого периода не выполняется неравенство А1 ≥ П1.

Сложившаяся ситуация свидетельствует о том, что в ПАО «Мосэнергосбыт» не

достаточно средств для покрытия наиболее срочных обязательств.

Наряду с этим на конец 2013г. по данным бухгалтерского баланса ПАО

«Мосэнергосбыт» выявлено невыполнение неравенства А3 ≥ П3, что

свидетельствует о том, что в указанном году организация не могла гасить

долгосрочные обязательства за счет медленно реализуемых активов.

В целях оценки платежеспособности ПАО «Мосэнергосбыт» по состоянию на

31.12.2013г., 31.12.2014г. и 31.12.2015г. были определены финансовые

коэффициенты характеризующие его:

1. Коэффициент текущей ликвидности определяется по формуле 1:

К = (А1 + А2 + А3) / (П1 + П2) (1)

На 31.12.2013г. = (9879810+17523922+654863) / (24656385 + 0) = 28058595 /

24656385= 1,13

На 31.12.2014г. = (14927877+16473784+590454) / (28561554 + 0) = 31992115

/ 28561554 = 1,12

На 31.12.2015г. = (7885701+16380981+12614834) / (30903114+0) = 36881516 /

30903114= 1,19

Рекомендуемое значение коэффициент текущей ликвидности находиться в

пределе от 2 до 3.

Таким образом, полученные результаты свидетельствуют о том, что ПАО

«Мосэнергосбыт» испытывает затруднения связанные с погашением своих

обязательств, что вызвано высоким уровнем кредиторской задолженности.

2. Коэффициент срочной ликвидности определяется по формуле 2:

К = (А1 + А2) / (П1 + П2) (2)

Рекомендуемое значение коэффициент срочной ликвидности находится в

пределе от 0,7-0,8 до 1,5.

На 31.12.2013г. = (9879810+17523922) / (24656385+0) = 27403732 / 24656385

= 1,11

На 31.12.2014г. = (14927877+16473784) / (28561554+0) = 31401661 /

28561554 = 1,09

На 31.12.2015г. = (7885701+16380981) / (30903114+0) = 2426 6682 /

30903114 = 0,78

Полученные данные свидетельствуют о том, что на протяжении всего

анализируемого периода в ПАО «Мосэнергосбыт» по данным бухгалтерского баланса

наблюдается достаточный уровень срочной ликвидности, который находится в

пределах рекомендованных значений. В качестве негативного момента можно

отметить тенденцию к снижению коэффициента срочной ликвидности на протяжении

всего рассматриваемого периода.

3. Коэффициент абсолютной ликвидности рассчитывается по формуле 3:

К = А1 / (П1 + П2) (3)

Нормативное значение коэффициента абсолютной ликвидности не должно

опускаться ниже 0,2.

На 31.12.2013г. = 9879810 / (24656385 + 0) = 0,40

На 31.12.2014г. = 14927877 / (28561554+0) = 0,52

На 31.12.2015г. = 7885701 / (30903114+ 0) = 0,25

Произведенные расчеты показывают, что в анализируемом периоде коэффициент

абсолютной ликвидности находился в пределах рекомендуемого значения, что

свидетельствует о том, что в анализируемом периоде ПАО «Мосэнергосбыт» было

способно покрывать часть задолженности за счет имеющихся денежных средств.

4. Общий показатель ликвидности баланса определяется по формуле 4:

К = (А1 + 0,5*А2 + 0,3*А3) / (П1 + 0,5*П2 + 0,3*П3) (4)

Значение общего показателя ликвидности баланса должно быть больше или

равно 1.

На 31.12.2013г. = (9879810+ 0,5 * 17523922+ 0,3 *654863) / (24656385 +

0,5 * 0 + 0,3 * 666567) = 18838229,90 / 24856355,1 = 0,75

На 31.12.2014г. = (14927877+0,5 * 16473784+ 0,3 * 590454) / (28561554+

0,5 * 0 + 0,3 * 456709) = 23341905,20 / 28698566,70 = 0,81

На 31.12.2015г. = (7885701+ 0,5* 16380981+ 0,3 * 12614834) / (30903114 +

0,5 * 0 + 0,3 * 421808) = 19860641,70 / 31029656,40 = 0,64

Полученные расчетным путем данные позволяют сделать вывод о том, что в

анализируемом периоде общий показатель ликвидности баланса ПАО «Мосэнергосбыт»

находился на уровне ниже рекомендованного значения, следовательно, можно

говорить о том, что ПАО «Мосэнергосбыт» в анализируемом периоде не имело

достаточно ликвидных активов для погашения имеющихся обязательств.

5. Коэффициент обеспеченности собственными средствами определяется по

формуле 5:

K =

(П4 — А4) / (А1 + А2 + А3) (5)

Значение коэффициента обеспеченности собственными средствами должно быть

больше или равно 0,1.

На 31.12.2013г. = (9037042 — 6301399) / (9879810 +17523922+654863) =

2735643 / 28058595 = 0,09

На 31.12.2014г. = (9687752-6713900) / (14927877+16473784+590454) =

2973852 / 31992115 = 0,09

На 31.12.2015г. = (12534464- 6977870) / (7885701+16380981+12614834) =

5556594 / 36881516 = 0,15

Во всем анализируемом периоде только лишь на 31.12.2015г. коэффициент

обеспеченности собственными средствами находился в рамках рекомендуемого

значения. По состоянию на 31.12.2013г. и 31.12.2014гг. ПАО «Мосэнергосбыт» не

было в необходимой мере обеспечено собственными средствами.

6. Коэффициент маневренности функционального капитала определяется из

соотношения, представленного в формуле 6:

K = А3

/ [(А1+А2+А3) — (П1+П2)] (6)

Для нормального функционирования организации коэффициент маневренности

функционального капитала должен меняется от 0 до 1.

На 31.12.2013г. = 654863/ [(9879810 +17523922+654863) — (24656385+0)] =

654863 / 3402210 = 0,19

На 31.12.2014г. = 590454/ [(14927877 + 16473784+590454) — (28561554+0)] =

590454 / 3430561 = 0,17

На 31.12.2015г. = 12614834 / [(7885701+16380981+12614834) — (30903114 +

0)] = 12614834 / 36881516 = 034

Произведенные расчеты свидетельствуют о том, что в анализируемом периоде

коэффициент маневренности функционального капитала бухгалтерского баланса ПАО

«Мосэнергосбыт» находился в рамках рекомендуемого значения.

Далее был определен тип финансовой устойчивости ПАО «Мосэнергосбыт»:

1. Для определения уровня собственных оборотных средств организации

на конец расчетного периода использовалась формула 7:

СОС = СК — ВОА, (7)

где СОС — собственные оборотные средства организации на конец расчетного

периода;

СК — собственный капитал организации; ВОА — внеоборотные активы

организации.

2. Для определения собственных и долгосрочных источников

финансирования запасов организации использовались формулы 8 и 9:

СДИ = СК — ВОА + ДКЗ (8)

СДИ = СОС + ДКЗ, (9)

где ДКЗ — долгосрочные кредиты и займы.

3. Общая величина основных источников формирования запасов (ОИЗ)

определялась по формуле 10:

ОИЗ = СДИ + ККЗ, (10)

где ККЗ — краткосрочные кредиты и займы.

На основе приведенных формул можно определить три показателя

обеспеченности запасов источниками их финансирования.

1. Излишек (+), недостаток (-) собственных оборотных средств

определяется по формуле 11:

∆СОС = СОС — З, (11)

где ∆СОС — прирост (излишек) собственных оборотных средств; З —

запасы.

2. Излишек (+), недостаток (-) собственных и долгосрочных источников

финансирования запасов ( ∆СДИ) определяется по формуле 12:

∆СДИ = СДИ — З (12)

3. Излишек (+), недостаток (-) общей величины основных источников

покрытия запасов ( ∆ОИЗ) определяется по формуле 13:

∆ОИЗ = ОИЗ — З (13)

Трехфакторная модель (М) финансовой устойчивости организации составляется

по формуле 14:

М = (∆СОС; ∆СДИ; ∆ОИЗ). (14)

Расчет показателя по данным бухгалтерской отчетности на 31.12.2013

СОС =7233978 — 6494760 = 739218

СДИ =739218 + 666567 = 1405785

ОИЗ = 1405785 + 26459449= 27865234

∆СОС =739218 — 27865234 = -27126016

∆СДИ = 1405785 — 27865234 = -26459449

∆ОИЗ = 27865234 — 27865234 = 0

М =(-27126016; -26459449; 0)

М4 = (0, 0, 0), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ<

0.

Расчет показателя по данным бухгалтерской отчетности на 31.12.2014

СОС =7814237 — 6957718 = 856519

СДИ =856519 + 456709 = 1313228

ОИЗ = 1313228 +30435069 = 31748297

∆СОС =856519 — 31748297 = -30891778

∆СДИ = 1313228 — 31748297 = -30435069

∆ОИЗ = 31748297 — 31748297 = 0

М =(-30891778; -30435069; 0)

М4 = (0, 0, 0), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ<

0.

Расчет показателя по данным бухгалтерской отчетности на 31.12.2015

СОС = 8571516 — 19140872 = -10569356

СДИ =-10569356 + 421808 = -10147548

ОИЗ = -10147548 + 34866062 = 24718514

∆СОС =-10569356 — 24718514 = -35287870

∆СДИ = -10147548 -24718514 = -34866062

∆ОИЗ = 24718514- 24718514 = 0

М =(-35287870; -34866062; 0)

М4 = (0, 0, 0), т. е. ∆СОС < 0; ∆СДИ < 0; ∆ОИЗ

< 0.

Показатели деловой активности ПАО «Мосэнергосбыт» за период 2013-2015гг.

представлены в таблице 2.2.4.

Таблица 2.2.4

Показатели деловой активности ПАО «Мосэнергосбыт»

|

Наименование |

2013г. |

2014г. |

2015г. |

Изменение 2014г. |

Изменение 2015г. |

||

|

абс. |

отн. |

абс. |

отн. |

||||

|

Коэффициент |

626,11 |

718,31 |

769,65 |

92,20 |

114,72 |

51,34 |

107,14 |

|

Коэффициент |

14,58 |

15,00 |

15,52 |

0,42 |

102,88 |

0,52 |

103,46 |

|

Коэффициент |

9,99 |

9,56 |

8,94 |

-0,43 |

95,69 |

-0,62 |

93,51 |

|

Коэффициент |

7,07 |

6,61 |

6,44 |

-0,46 |

93,49 |

-0,17 |

97,43 |

|

Коэффициент |

34,09 |

33,81 |

32,46 |

-0,28 |

99,17 |

-1,35 |

96,00 |

|

Коэффициент |

8,82 |

8,53 |

9,41 |

-0,29 |

96,71 |

0,88 |

110,31 |

|

Коэффициент |

24,41 |

20,80 |

26,75 |

-3,61 |

85,21 |

5,95 |

128,60 |

По данным представленным в таблице 2.2.4 можно сделать следующие выводы:

· коэффициент оборачиваемости запасов в целом за период анализируемый

период вырос на 22,9 %, что свидетельствует об увеличении реализации запасов

предприятия;

· коэффициент оборачиваемости дебиторской задолженности за

период 2013-2015гг. увеличился на 6,4 %, что говорит о снижении уровня

дебиторской задолженности вследствие улучшения платежной дисциплины со стороны

покупателей;

· коэффициент оборачиваемости кредиторской задолженности в

анализируемом периоде снизился на 10,5 %, что обусловлено ростом кредиторской

задолженности предприятия из-за несвоевременного погашения принятых на себя

обязательств.

Динамика показателей деловой активности предприятия наглядно представлена

на рис. 2.3.

35

![]()

30

![]()

25

![]()

20

Рисунок 2.3 Динамика показателей деловой активности ПАО «Мосэнергосбыт»

Следовательно, в целом можно говорить, о том, что показатели деловой

активности предприятия имели тенденцию к ухудшению, что вызвано экономическими

проблемами.

Таким образом, проанализировав полученные данные можно сделать вывод о

том, что для ПАО «Мосэнергосбыт» в анализируемом периоде характерно кризисное

финансовое состояние (четвертый тип финансовой устойчивости). В связи с чем,

необходимо рассмотреть методы и модели, которые используются на предприятии в

целях финансового оздоровления.

2.3 Анализ

применения моделей и методов финансового оздоровления организации

В ПАО «Мосэнергосбыт» в целях финансового оздоровления используется

несколько методов:

1. Долгосрочный метод — активный маркетинг.

Реализация данного метода в деятельности предприятия сводится к развитию

коммерческих услуг с целью удержания и развития целевой аудитории.

Развитие коммерческих услуг позволяет удержать существующих и привлечь

новых клиентов за счёт дополнительных видов платных сервисов, доступных для

клиентов.

Внедрение новых услуг и оптимизация оказания существующих позволяют

увеличивать ежегодный объем выручки от оказания коммерческих услуг.

Динамика выручки ПАО «Мосэнергосбыт» за период 2013-2015гг. представлена

в таблице 2.2.5.

Таблица 2.2.5

Анализ динамики выручки от продаж ПАО «Мосэнергосбыт»

|

Наименование |

2013г. |

2014г. |

2015г. |

Изменение 2014г. |

Изменение 2015г. |

||

|

абс. |

отн. |

абс. |

отн. |

||||

|

Выручка от продаж, тыс. |

241564432 |

254408884 |

265953161 |

12844452 |

105,31 |

11544277 |

104,53 |

Таким образом, по данным представленным в таблице можно сделать вывод о

том, что в анализируемом периоде отмечается рост уровня выручки от продаж в

целом на 24,4 млрд руб. или на 110,1 %.

Наглядно динамика уровня выручки от продаж ПАО «Мосэнергосбыт» за период

2013-2015гг. представлена на рис. 2.4.

Таким образом, можно отметить эффективность проведения активного

маркетинга в целях улучшения финансового состояния организации, в части рост

уровня выручки от продаж.

2. Взыскание задолженности.

Метод взыскания задолженности реализуется в деятельности ПАО

«Мосэнергосбыт» по следующим направлениям:

· взаимодействие со службой судебных приставов;

· привлечение к взысканию задолженности с должников — физических лиц

коллекторских агентств;

· направление в арбитражные суды заявлений о признании должников

несостоятельными (банкротами), работа в рамках банкротных дел по взысканию

задолженности.

В рамках реализации метода взыскания задолженности ПАО «Мосэнергосбыт» в

органы дознания службы судебных приставов было направлено 107 заявлений о

возбуждении уголовных дел в отношении руководителей предприятий-должников в

порядке статей 177 и 315 Уголовного кодекса Российской Федерации. Возбуждено и

находится на рассмотрении 6 уголовных дел, возбуждённых в отношении

руководителей организаций-должников. В подразделения службы судебных приставов

направлено 4 230 заявлений с требованием ограничить выезд должников- физических

лиц за пределы Российской Федерации. На основании заявлений Общества вынесено 1

269 постановлений, из них по 369 постановлениям должниками оплачено 4,4 млн

руб.

Большое внимание уделялось совместным выездам по адресам должников. За

отчётный период было проведено 1 033 рейда, по результатам осуществлены оплаты

на сумму 7,2 млн руб.

В 2014 году между ПАО «Мосэнергосбыт» и ООО «Агентство Р.О.С.долгЪ» был

заключен агентский договор от 29.05.2014 № 131428, на основании которого Агенту

для взыскания задолженности передано:

· 43 672 должника — физических лица на сумму 511 млн руб.;

· 61 должник — юридическое лицо на сумму 1 537 млн руб. За

период июнь — декабрь 2014 года взыскано:

· с физических лиц 62,5 млн руб.;

· с юридических лиц 47,4 млн руб.

В целях оценки метода взыскания задолженности как способа финансового

оздоровления предприятия необходимо рассмотреть динамику дебиторской

задолженностью предприятия.

Анализ дебиторской задолженности ПАО «Мосэнергосбыт» за период

2013-2015гг. представлен в таблице 2.2.6.

Таблица 2.2.6

Анализ дебиторской задолженности ПАО «Мосэнергосбыт»

|

Наименование |

2013г. |

2014г. |

2015г. |

Изменение 2014г. |

Изменение 2015г. |

||

|

абс. |

отн. |

абс. |

отн. |

||||

|

Дебиторская |

17512140 |

16408369 |

16365352 |

-1103771 |

93,69 |

-43017 |

99,73 |

Данные представленные в таблице позволяют сделать вывод о том, что

активная реализация метода взыскания задолженности как инструмента финансового

оздоровления предприятия дала положительный результат. Уровень дебиторской

задолженности в целом за анализируемый период снизился на 6,5 %.

Наглядно динамика дебиторской задолженности предприятия представлена на

рис. 2.5.

Таким образом, анализ применения моделей и методов финансового

оздоровления в ПАО «Мосэнергосбыт» позволяет сделать вывод о том, что, не

смотря на использование методов финансового оздоровления фактически финансовое

состояние предприятия не улучшается, не смотря на их частную эффективность (в

разрезе отдельных показателей деятельности), следовательно, руководству ПАО

«Мосэнергосбыт» необходимо принять управленческие решении направленные на

совершенствования деятельности предприятия в области финансового оздоровления.

Вывод по второй главе

Проанализировав полученные данные можно сделать вывод о том, что для ПАО

«Мосэнергосбыт» в анализируемом периоде характерно кризисное финансовое

состояние (четвертый тип финансовой устойчивости):

Анализ основных показателей деятельности предприятия показал, что:

· на протяжении всего анализируемого периода наибольший удельный вес в

структуре актива бухгалтерского баланса приходился на оборотные средства;

· если в 2013 и 2014 годах наибольший удельный вес в структуре

внеоборотных активов приходился на основные средства, то в 2015г. существенна,

возросла доля финансовых вложений;

· в рассматриваемом периоде доля дебиторской задолженности

предприятия сократилась на 13,7 %, что свидетельствует об улучшении платежной

дисциплины со стороны потребителей (покупателей);

· доля финансовых вложений в структуре оборотных активов

бухгалтерского баланса увеличилась на 5,6 %, а доля денежных средств и денежных

эквивалентов в структуре актива бухгалтерского баланса сократилась на 16,4 %;

· в рассматриваемом периоде наибольший удельный вес в пассиве

бухгалтерского баланса приходился на краткосрочные обязательства;

· не смотря на снижение уровня чистой прибыли предприятия, в

анализируемом периоде доля нераспределенной прибыли увеличилась на 0,3 %;

· доля долгосрочных обязательств в структуре бухгалтерского

баланса снизилась на 1 %, что свидетельствует о постепенном ее погашении;

· в качестве положительного момента можно выделить факт

снижении доли кредиторской задолженности в пассиве бухгалтерского баланс на 2,3

%, что свидетельствует о том, что предприятие заинтересованно в погашении

взятых на себя обязательств;

· доля оценочных обязательств в рассматриваемом периоде

увеличилась 3,8 %.

Анализ коэффициентов деловой активности предприятия показал, что:

· коэффициент оборачиваемости запасов в целом за период с 2013 года по 2015

год вырос на 22,9 %, что свидетельствует об увеличении реализации запасов

предприятия;

· коэффициент оборачиваемости дебиторской задолженности за

период 2013-2015гг. увеличился на 6,4 %, что говорит о снижении уровня

дебиторской задолженности вследствие улучшения платежной дисциплины со стороны

покупателей;

· коэффициент оборачиваемости кредиторской задолженности в

анализируемом периоде снизился на 10,5 %, что обусловлено ростом кредиторской

задолженности предприятия из-за несвоевременного погашения принятых на себя

обязательств.

Анализ применяемых методов финансового оздоровления показал, что в ПАО

«Мосэнергосбыт» в целях финансового оздоровления используется несколько

методов:

1. Долгосрочный метод — активный маркетинг.

2. Взыскание задолженности.

Метод взыскания задолженности реализуется в деятельности ПАО

«Мосэнергосбыт» по следующим направлениям: взаимодействие со службой судебных

приставов; привлечение к взысканию задолженности с должников физических лиц

коллекторских агентств; направление в арбитражные суды заявлений о признании

должников несостоятельными (банкротами), работа в рамках банкротных дел по

взысканию задолженности.

Анализ применения моделей и методов финансового оздоровления в ПАО

«Мосэнергосбыт» позволяет сделать вывод о том, что, не смотря на использование

методов финансового оздоровления фактически финансовое состояние предприятия не

улучшается, не смотря на их частную эффективность, следовательно, руководству

необходимо принять управленческие решении направленные на совершенствования

деятельности предприятия в области финансового оздоровления.

3. Основные направления финансового оздоровления ПАО «Мосэнергосбыт»

3.1 Пути

совершенствования методов финансового оздоровления организации

По результатам проведенного исследования в качестве дополнительного

метода финансового оздоровления организации можно рекомендовать ПАО

«Мосэнергосбыт» использовать факторинг.

Выбор данного финансового инструмента обусловлен тем, что, не смотря на

стремление руководства организации стабилизировать деятельность, фактически

уровень дебиторской задолженности в общей структуре бухгалтерского баланса

остается на очень высоком уровне.

Определим эффективность факторинговой операции для ПАО «Мосэнергосбыт» по

следующим данным:

ПАО «Мосэнергосбыт» есть возможность продать АО «Юникредит банк» право

взыскания просроченной (сомнительной) дебиторской задолженности 2014 года,

которая составляла 11,3 % от всего размера задолженности или 1849284,77 тыс.

руб. (16365352 тыс. руб. *0,113);

комиссионная плата за осуществление факторинговой операции взимается

банком в размере 3 % от суммы долга;

банк по условию договора факторинга покрывает 75 % долговых требований от

общей суммы задолженности;

процентная ставка за факторинг составляет 9 % в год. Расчет:

а) комиссионная плата = 1849284,77 * 3 / 100 = 55478,54 тыс. руб.

б) плата за осуществление операции факторинга = 1849284,77*0,75*9/100 =

124826,72 тыс. руб.

Итого расходы = 55478,54 тыс. руб. + 124826,72 тыс. руб. = 180305,26 тыс.

руб.

Сумма расходов сведена в таблицу 3.1.

Таблица 3.1

Показатели факторинговой сделки ПАО «Мосэнергосбыт»

|

Показатель |

Значение |

|

Дополнительные расходы, в |

180305,26 |

|

— комиссионная |

55478,54 |

|

— плата за осуществление |

124826,72 |

|

Полученные денежные активы |

1386963,57 |

|

Уровень расходов по |

13,00 |

С учетом рассчитанной суммы дополнительных расходов определим их уровень

по отношению к дополнительно полученным денежным активам. Он составит 180305,26

* 100 / (1849284,77 * 0,75) = 13,00 %.

На сегодняшний день средняя процентная ставка по кредитам, выданным

юридическим лицам составляет 25 % в год.

Сопоставляя полученный показатель со средним уровнем процентной ставки на

рынке денег видно, что осуществление факторинговой операции для ПАО

«Мосэнергосбыт» более выгодно, чем получение финансового кредита на период

оплаты долга покупателем продукции (дешевле на 12 %).

Таким образом, в результате внедрения факторинга ПАО

«Мосэнергосбыт» высвободит из оборота 1386963,57 тыс. руб., что сократит

дебиторскую задолженность, расходы по факторингу увеличат коммерческие расходы

на 180305,26 тыс. руб.

Следовательно, можно говорить о том, что факторинг является действенным

методом финансового оздоровления предприятия, который при минимальных затратах

на реализацию, позволяет уменьшить объем дебиторской задолженности тем самым

способствуя укреплению финансового состояния предприятия.

3.2 План финансового

оздоровления организации

Проведение мер по эффективному финансовому оздоровлению организации

невозможно без составления соответствующего плана, поскольку он регламентирует

все действия, которые должны быть реализованы в деятельности предприятия с

целью выхода из сложной экономической ситуации, определяет период проведения

мероприятий по финансовому оздоровлению, лиц ответственного за него, ожидаемый

эффект и набор контрольных мероприятий, позволяющий судить в последствие о том,

на сколько точно и экономически эффективно был исполнен план финансового

оздоровления.

По результатам проведенного исследования можно обозначить следующие

ключевые моменты, которые должны быть отражены в плане финансового оздоровления

ПАО «Мосэнергосбыт»:

1. Проведение факторинговых операций.

2. Контроль движения дебиторской задолженности.

3. Ориентация на принцип минимизации кредиторской задолженности.

. Минимизация издержек, в том числе коммерческих, управленческих

и прочих расходов

В целях осуществления контроля за уровнем и движением дебиторской

задолженности в деятельность ПАО «Мосэнергосбыт» должен быть внедрен

«План расчетов с дебиторами».

План расчетов с дебиторами для наибольшей точности должен формироваться

поквартально, так как обозначенная частота позволит с учетом фактической

производственной ситуации определять потенциальные расчеты с дебиторами, что

позволит улучшить качество управления дебиторской задолженностью.

Образец плана расчетов с дебиторами представлен в виде табл. 3.2.1

Таблица 3.2.1

«План расчетов с дебиторами» ПАО «Мосэнергосбыт»

|

Статьи |

План на 1 кв. 20 |

Фактические затраты за 1 |

Отклонения (+/1) |

|

1 |

2 |

3 |

4 |

|

Покупатели за поставленные |

|||

|

Поставщики за перечисленные |

|||

|

Подотчетные лица за |

|||

|

Бюджет за переплату налогов |

|||

|

Внебюджетные фонды за |

|||

|

Итого |

Поквартальное планирование расчетов с дебиторами позволит оперативно

выявлять просроченную задолженность.

В случаях выявления просроченной дебиторской задолженности от имени ПАО

«Мосэнергосбыт» в адрес контрагентов должны направляться письма с просьбой ее

ликвидация. Так же в письме должно быть указано о том, что в случае если

просроченная дебиторская задолженность не будет погашена в разумный срок, то

руководство ПАО «Мосэнергосбыт» будет вынуждено взыскивать ее в судебном

порядке.

Сокращению уровня кредиторской задолженности предприятия будет

способствовать следующее:

· снижение дебиторской задолженности, так как появятся денежные средства,

которые можно будет направить на погашение обязательств организации;

· реструктуризация кредиторской задолженности, данная мера позволит

предотвратить рост задолженности за счет начислений пеней и штрафов по

обязательствам организации;

· применение в работе договоров с гибкими условиями оплаты.

В таблице 3.2.2 представлен план финансового оздоровления ПАО

«Мосэнергосбыт».

Таблица 3.2.2

План финансового оздоровления ПАО «Мосэнергосбыт»

|

Наименование |

Ответственные |

Затраты на |

Сроки выполнения |

|

Проведение |

Генеральный директор, |

Требуются |

01.07.2016г.- |

|

Контроль |

Генеральный директор, |

Не требуются |

01.07.2016г.- |

|

Ориентация на принцип |

Генеральный директор, |

Не требуются |

01.07.2016г.- |

|

Минимизация издержек, в том |

Генеральный директор, |

Не требуются |

01.07.2016г.- |

Таким образом, представленные в таблице 3.2.2 данные свидетельствуют о

том, что план финансового оздоровления ПАО «Мосэнергосбыт» начнет

реализовываться 01.07.2016г. и будет действовать на протяжении шести месяце до

01.01.2017г.

В указанный временной промежуток, путем реализации предложенный

мероприятий финансовое положение предприятия должно стабилизироваться за счет

улучшения структуры бухгалтерского баланса: сокращения уровня дебиторской и

кредиторской задолженности: а также за счет минимизации расходов предприятия,

которые будут способствовать увеличению его прибыльности.

За каждым этапом реализации плана финансового оздоровления должно быть

закреплено ответственное лицо, что позволит повысить степень реализации

разработанного плана в реальных производственных условиях, за счет постоянного

контроля.

Анализ исполнения плана финансового оздоровления должен осуществляться по

ниже приведенной форме (табл. 3.2.3):

Таблица 3.2.3

Анализ исполнения плана финансового оздоровления ПАО «Мосэнергосбыт»

|

Статьи |

Плановое |

По состоянию на |

Отклонения +/- |

|

Выручка от продаж, тыс. |

|||

|

Себестоимость |

|||

|

Коммерческие |

|||

|

Управленческие |

|||

|

Прибыль от продаж, тыс. |

|||

|

Прибыль до налогообложения, |

|||

|

Чистая прибыль (убыток), |

|||

|

Запасы, тыс. |

|||

|

Дебиторская |

|||

|

Кредиторская |

Анализ исполнения плана финансового оздоровления позволит выявить

отклонения плановых показателей от фактически полученных, то есть позволит

сделать вывод о том, насколько эффективно реализовывался план финансового

оздоровления на предприятия.

Таким образом, анализ исполнения плана финансового оздоровления является

контрольным мероприятием, которое позволяет судить о том, насколько руководство

предприятия заинтересованно в улучшении финансового состояния, насколько оно

стремиться к предотвращению банкротства и ликвидации.

Заключение

По результатам проведенного исследования было установлено, что финансовое

оздоровление является обязательной процедурой на стадии потенциального

банкротства предприятия, которая способствуют принятию мер направленных на

стабилизацию финансового состояния предприятия с целью предотвращения

ликвидации предприятия.

Во второй главе работы были рассмотрены основные показатели детальности

предприятия за период 2013-2015гг., проведен анализ деловой активности,

рентабельности, платежеспособности, ликвидности, а также анализ применяемых

методов финансового оздоровления.

Анализ основных показателей деятельности предприятия показал, что:

· на протяжении всего анализируемого периода наибольший удельный вес в

структуре актива бухгалтерского баланса приходился на оборотные средства;