Если вы регулярно ходите к врачу и сдаете анализы, то сможете заблаговременно узнать о проблемах со здоровьем и устранить “неполадки”. С финансовым анализом то же самое: компании проводят его, чтобы вовремя выявлять слабые места в бизнесе, исправлять недочеты в работе и, в конечном счете, расти в деньгах.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Сегодня разберемся, как горизонтальный, вертикальный, факторный анализы и метод коэффициентов помогут контролировать состояние компании.

Какие отчеты нам понадобятся

Чтобы провести финансовый анализ, нужны цифры по работе компании. Все они — в трех главных отчетах: ДДС, ОПиУ и баланс.

Отчет о движении денег (ДДС) показывает всё про деньги: сколько их поступило и откуда, сколько ушло и куда, сколько денег прямо сейчас лежит на всех ваших счетах.

Отчет о прибылях и убытках (ОПиУ) показывает, сколько чистой прибыли заработала компания: сколько выручки получила, какие расходы понесла, с какой эффективностью сработала на каждом этапе формирования прибыли.

Баланс — это вообще главный отчет всего бизнеса. Он показывает собственный капитал, структуру активов и пассивов. Простыми словами: насколько богата компания и за чей счет она живет.

Какие показатели нужно анализировать

Любой бизнес, будь то маленькая парикмахерская или огромная сеть продуктовых магазинов, должен учитывать несколько ключевых показателей:

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Разница между поступлениями и выбытиями денег. Она всегда должна быть положительной. Отрицательная разница означает, что бизнес не генерирует живые деньги и рискует попасть в кассовый разрыв — например, замораживает их в запасах или дебиторке. Или он вообще убыточный и скоро обанкротится.

Динамика по выручке. Нужно отслеживать, как меняется выручка, и стремиться к тому, чтобы она росла.

Переменные и постоянные расходы. Сокращение расходов – главный способ увеличить маржинальность и прибыль. Если расходы не контролировать, в какой-то момент они вырастут настолько, что компания будет работать в минус.

Текущая ликвидность. Этот показатель означает способность активов быстро превращаться в деньги без потери стоимости и характеризует платежеспособность компании.

А теперь давайте разберемся, какие методы финансового анализа существуют, и как ими пользоваться.

1. Горизонтальный анализ: сравниваем периоды

Горизонтальный анализ позволяет сравнить два периода: месяц с месяцем, год с годом, план с фактом.

Представим, что у нас частный детский сад и мы хотим сравнить выручку за апрель и май. Так мы поймем, насколько мы выросли или просели по этому показателю за месяц. Этот метод работает и с другими показателями: операционными расходами, чистой прибылью, дебиторской задолженностью. Какие именно цифры сравнивать — зависит от задач вашего бизнеса.

| Апрель | Май | Абсолютное изменение, тыс.руб. | Относительное изменение, % | |

| Выручка, тыс.руб. | 1 000 000 | 1 200 000 | 200 000 | 20% |

| Чистая прибыль, тыс.руб. | 400 000 | 490 000 | 90 000 | 22,5% |

| Дебиторская задолженность, тыс.руб. | 190 000 | 215 000 | 25 000 | 13,2% |

| Кредиторская задолженность, тыс.руб. | 240 000 | 180 000 | – 60 000 | -25% |

| Постоянные затраты, тыс.руб. | -350 000 | -350 000 | 0 | 0 |

2. Вертикальный анализ: считаем расходы

Вертикальный анализ помогает рассчитать долю каждой статьи расходов в общих расходах компании. Этот метод можно сравнить с яблоком. Одна долька яблока — это затраты на маркетинг, вторая — на производство, третья — на аренду, четвертая — на зарплату сотрудников. При этом дольки будут разного размера.

Если от месяца к месяцу доля какого-то типа расходов сильно изменилась, нужно искать причины этих изменений. Возможно, мы стали тратить больше денег на обучение персонала. Или поставщик повысил цены на канцелярские товары.

Из графика видно, что в мае общие расходы выросли. Из-за этого, например, доля расходов на аренду стала меньше, т.к. сумма аренды осталась прежней. Но это значит, что другие статьи расходов увеличились

Долю расходов нужно считать не только от общих расходов, но и от выручки. Особое внимание в этом случае нужно уделить переменным расходам.

Например, выручка нашего детского сада в апреле – 1 млн. Эти деньги мы получили, продав 40 абонементов по цене 25 тыс. 100 тыс. от выручки составили расходы на питание, их доля в этом случае – 8,3%. В мае цифры изменились: выручка – 1,2 млн (48 абонементов), расходы на питание – 150 тыс. (12,5%).

В этот момент мы должны спросить себя, почему мы стали тратить на питание в 1,5 раза больше, хотя количество детей увеличилось незначительно. Возможно, выросли цены на продукты. Но мы, как компания, этот рост цен учитываем? Мы пересматриваем прайс на свои услуги, чтобы этот рост компенсировать? Или мы стали чаще списывать продукты, потому что не успеваем до истечения срока годности “скормить” все нынешним клиентам. Тогда нужно подумать, как а) закупать меньше продуктов или б) увеличить количество детей в саду, чтобы еда не пропадала.

Запомните: чем меньше переменные расходы, тем больше маржинальность.

3. Факторный анализ: выясняем причины изменений

Факторный анализ позволяет оценить изменение и влияние каждого фактора на какой-либо ключевой показатель.

Например, мы хотим понять, почему у нас изменилась чистая прибыль. В мае чистая прибыль нашего детского сада выросла на 90 тыс. по сравнению с апрелем. Но за счет чего это произошло? Мы потратили больше денег на рекламу и привлекли больше клиентов? Менеджеры по продажам дожали большее количество лидов на покупку, выросла конверсия в покупателя? Или причиной роста стала сезонность?

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Чтобы понять, за счет чего изменилась прибыль, нужно посмотреть, из чего она складывалась в апреле и из чего в мае.

Чистая прибыль = выручка – себестоимость продаж – коммерческие расходы – управленческие расходы. Мы берем все эти данные по отдельности за апрель и май и рассчитываем абсолютное отклонение. Для этого нужно из показателя за май вычесть показатель за апрель.

Например, чистая прибыль детского сада в апреле составила 400 тыс., а в мае – 490 тыс. При этом по выручке мы выросли на 200 тыс., но и коммерческих расходов стало на 20 тыс. больше.

Чтобы рассчитать совокупное влияние факторов на чистую прибыль, важно понимать, насколько сильно изменился каждый фактор. Если прибыль выросла за счет увеличения выручки или за счет снижения расходов – это позитивный показатель для бизнеса. А если расходы растут вместе с выручкой, нужно думать, как держать их под контролем.

| Апрель | Май | Величина влияния фактора | |

| Выручка, тыс.руб. | 1 000 000 | 1 200 000 | 200 000 |

| Себестоимость продаж, тыс.руб. | -138 000 | -216 000 | 78 000 |

| Коммерческие расходы, тыс.руб. | -200 000 | -220 000 | 20 000 |

| Управленческие расходы, тыс.руб. | -262 000 | -274 000 | 12 000 |

| Чистая прибыль, тыс.руб. | -400 000 | -490 000 | 90 000 |

4. Анализ по коэффициентам: проверяем платежеспособность

Коэффициенты – это показатели, которые рассчитываются на основе финансовой отчетности. У каждого коэффициента есть нормативный показатель. Сравнивая свои показатели с нормативными или с отраслевыми, можно понять, насколько платежеспособной и финансово устойчивой является компания.

Коэффициентов существует огромное множество, каждая компания считает что-то свое. Но есть общепризнанные показатели, которые нужно рассчитывать в любом бизнесе:

- Коэффициент текущей ликвидности. Показывает способность компании погашать краткосрочные обязательства за счет оборотных активов. Оборотные активы – это запасы или деньги, которые компания использует в течение года.

- Коэффициент абсолютной ликвидности. Показывает, какую долю краткосрочной задолженности компания может погасить за счет денежных средств.

- Коэффициент финансовой устойчивости. Говорит о способности компании оставаться платежеспособной в долгосрочной перспективе.

- Коэффициент финансовой независимости. Характеризует независимость предприятия от заемных средств.

- Рентабельность активов. Показывает, насколько эффективно компания использует свои активы и сколько прибыли на них зарабатывает.

- Рентабельность собственного капитала. Показывает, какой процент годовых бизнес приносит собственнику.

В таблице ниже найдете рекомендуемое значение каждого коэффициента и формулы для расчетов.

| Финансовый коэффициент | Рекомендуемое значение | Как рассчитать |

| 1. Коэффициент текущей ликвидности | 1,5-2 | (Запасы + Деньги + ДЗ) / (КО + КЗ) |

| 2. Коэффициент абсолютной ликвидности | 0,2-0,5 | Деньги / (КО + КЗ) |

| 3. Коэффициент финансовой устойчивости | >0,6 | СК + ДО / Валюта баланса |

| 4. Коэффициент финансовой независимости | >0,5 | СК / Валюта баланса |

| 5. Рентабельность активов квартальная | Зависит от отрасли | Чистая прибыль за квартал / Ср. значение активов за квартал * 100% |

| 6. Рентабельность собственного капитала квартальная | Не менее 10% | Чистая прибыль за квартал / ср. значение СК за квартал* 100% |

Бывает, что в бизнесе все хорошо: деньги есть, прибыль есть. Но если компания не отслеживает свои показатели и при этом активно пользуется кредитами, она может легко просмотреть такую вещь, как зависимость от заемщиков. То есть, заемного капитала становится больше, чем собственного, и компания уже принадлежит кредиторам.

Например, количество клиентов в детском саду растет, мы покупаем соседнее помещение на кредитные деньги. Вроде прибыль мы получаем, но при этом у нас падает коэффициент финансовой независимости.

Чтобы вернуть этот показатель к нормативному, мы можем погашать кредиты более крупным шагом. Или мы можем заложить в стратегию, что больше мы не будем расширяться, пока мы не дотянем показатель хотя бы до нижней границы. А когда продолжим расширение, будем делать это уже за свои деньги. Т.е. отслеживая все эти коэффициенты в динамике, мы сможем держать руку на пульсе и предупреждать проблемы в бизнесе.

Рассчитывать на какой-то один метод финансового анализа неправильно. Нужно применять совокупность всех этих методов, только так можно составить полноценную картину и всесторонне оценить финансовое состояние и перспективы бизнеса.

Исходя из финансовых целей вашей компании, сфокусируйтесь на нужных показателях. Именно их и отслеживайте в динамике, пользуясь разными методами.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта gazeta.noboring-finance.ru

Финансовый анализ — это часть общего анализа финансово-хозяйственной деятельности. Он включает в себя изучение основных показателей и коэффициентов для оценки текущего финансового состояния организаций.

Кому и для чего нужен финансовый анализ

Подробные данные о финансовых показателях бизнеса необходимы для принятия верных управленческих решений и разработки стратегии развития бизнеса. Обычно этими данными пользуются:

- собственники бизнеса, желающие понимать текущее положение и потенциал компании;

- руководящий состав — для того чтобы планировать дальнейшее развитие;

- инвесторы и потенциальные собственники — для оценки рисков инвестирования;

- поставщики и другие партнёры, изучающие перспективы предстоящего сотрудничества;

- кредитующие организации, анализирующие финансовую состоятельность потенциального клиента и риски возврата ссуженных средств и начисленных процентов;

- аудиторы;

- налоговая служба при наличии у организации задолженностей перед бюджетом, в этом случае финансовый анализ может дать основания для признания должника банкротом.

Цели и задачи финансового анализа

Зная финансовые показатели, можно составить представление о текущем положении дел на предприятии, проблемах, оценить возможности и перспективы в будущем.

Благодаря финансовому анализу, грамотный руководитель может:

- составить объективную картину финансового положения компании;

- понять причины, приведшие к сложившейся ситуации;

- выявить скрытые резервы и ресурсы для оптимизации финансовой сферы предприятия;

- выработать конкретный план оздоровления финансового состояния компании;

- оценить будущие финансовые результаты.

Методы и источники финансового анализа

Данные для финансового анализа обычно получают из четырёх основных источников.

- Бухгалтерский баланс — основной бухгалтерский отчёт, который формируют все субъекты бизнеса. В нём содержатся суммы активов и пассивов предприятия на начало и конец отчётного года, а также на конец двух предыдущих лет.

- Отчёт о финансовых результатах. Этот отчёт также обязателен для всех организаций. Он показывает источники образования прибыли или убытков на конец года и сравнивает результат с аналогичными показателями предыдущего года.

- Отчёт о движении капитала, который сдают субъекты крупного и среднего бизнеса.

- Отчёт о движении денежных средств, который обязателен для всех, кроме «упрощенцев» и малого бизнеса.

Астрал Отчет 5.0 для отправки отчетности во все контролирующие органы, автоматическое обновление, всегда актуальные формы в нужном формате.

Помимо этих источников, для анализа могут привлекаться другие финансовые документы компании, например, приложения и пояснительные записки к балансу.

Существует множество методов финансового анализа компании. Они могут применяться в различных комбинациях или отдельно друг от друга. Самые часто применяемые методики следующие:

- Вертикальный, или структурный анализ — определяет структуру итогового финансового результата, разбивая его на составляющие.

- Горизонтальный, или временной анализ — рассматривает показатели отчётности в динамике за разные временные периоды.

- Трендовый, или динамический анализ — выявляет тенденцию роста или падения показателей, важен для прогнозирования.

- Анализ абсолютных показателей — оценивает основные результаты бухгалтерских отчётов, такие как выручка, чистая прибыль, сумма активов и т.д.

- Анализ относительных показателей — расширяет и углубляет предыдущий метод, рассчитывая коэффициенты по специальным формулам.

- Сравнительный, или пространственный анализ — основан на сравнении показателей, как внутри одной организации, например, разных отделов, подразделений, так и всей компании, к примеру, с результатами конкурентов.

- Факторный, или интегральный анализ — определяет влияние различных факторов — изменения цен на продукцию и сырьё, поправки в законах и т.п., — на итоговые показатели.

Показатели финансового анализа

Эксперты признают самым информативным методом анализ относительных показателей. Всего таких показателей более 200, но их можно сгруппировать по четырём категориям. Для удобства показатели собраны в таблицу.

|

Группа коэффициентов |

Название коэффициента |

Что показывает коэффициент |

|

Ликвидность |

Текущая |

какую часть краткосрочных долгов покроет реализация всех оборотных активов |

|

Быстрая |

какую долю краткосрочных долгов покроет общая сумма краткосрочной дебиторской задолженности, финансовых вложений, а также имеющихся денег и их эквивалентов |

|

|

Абсолютная |

схожа с быстрой ликвидностью, только рассчитывается без учёта дебиторской задолженности |

|

|

Рентабельность |

Оборотных средств |

на сколько чистая прибыль превышает затраченные в процессе производства оборотные средства |

|

Продаж |

какой процент чистая прибыль занимает в выручке от продаж |

|

|

Активов |

процентное значение прибыли в каждом вложенном в активы рубле |

|

|

Собственного капитала |

процентное соотношение прибыли к собственному капиталу организации |

|

|

Оборачиваемость |

|

сколько раз активы/оборотные активы оборачиваются за определённый срок |

|

Рыночная стоимость |

|

долю рыночной стоимости обыкновенной акции в отдельных статьях бухгалтерской отчётности |

Показатели ликвидности

Ликвидность — это способность активов быть быстро проданными по цене, близкой к рыночной. Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Коэффициенты ликвидности рассчитываются по данным бухгалтерского баланса. Чем выше коэффициенты, тем выше платёжеспособность компании.

При этом разные коэффициенты представляют интерес для разных лиц. Например, коэффициент текущей ликвидности интересен в первую очередь инвесторам, коэффициент абсолютной ликвидности — поставщикам, а коэффициент быстрой ликвидности — кредиторам.

Коэффициенты ликвидности рассчитываются по следующим формулам:

- Текущая ликвидность = оборотные активы/краткосрочные обязательства

- Быстрая ликвидность = (дебиторская задолженность финансовые вложения денежные средства)/краткосрочные обязательства

- Абсолютная ликвидность = (финансовые вложения денежные средства)/краткосрочные обязательства

В бухгалтерском балансе это соотношение следующих строк:

ТЛ = стр.1200/стр.1500

где:

- стр. 1200 — номер строки итога раздела II «Оборотные активы» бухгалтерского баланса;

- стр. 1500 — номер строки итога раздела V «Краткосрочные обязательства» бухгалтерского баланса.

Показатель более 1 говорит о высокой платёжеспособности организации.

БЛ = (стр.1230 стр.1240 стр.1250)/(стр.1510 стр.1520 стр. 1550)

где:

- стр. 1230 — краткосрочная задолженность дебиторов;

- стр. 1240 — краткосрочные финансовые вложения;

- стр. 1250 — остаток денежных средств;

- стр. 1510 — остаток краткосрочных заёмных средств;

- стр. 1520 — краткосрочная задолженность кредиторам;

- стр. 1550 — прочие краткосрочные обязательства.

Хорошим показателем считается значение не менее 1. Оно означает, что компания может быстро закрыть краткосрочные долги собственными средствами.

АЛ = (стр.1240 стр.1250)/(стр.1510 стр.1520 стр. 1550)

где:

- стр. 1250 — остаток денежных средств;

- стр. 1240 — краткосрочные финансовые вложения;

- стр. 1510 — остаток краткосрочных заёмных средств;

- стр. 1520 — краткосрочная задолженность кредиторам;

- стр. 1550 — прочие краткосрочные обязательства.

Здесь нормой является диапазон от 0,2 до 0,5. Такие показатели означают, что предприятие может быстро погасить от 20 до 50 процентов своих краткосрочных долгов.

Показатели рентабельности

Эти показатели отражают степень прибыльности по различным видам активам и эффективности использования материальных, трудовых, денежных и других ресурсов. В них заинтересованы собственники и акционеры.

Для расчёта этих коэффициентов используются данные бухгалтерской отчётности и отчёта о финансовых результатах.

Чем выше значения, тем эффективнее задействованы ресурсы предприятия.

Коэффициенты рентабельности рассчитываются по следующим формулам:

- Рентабельность оборотных средств = чистая прибыль/оборотные средства

- Рентабельность продаж = чистая прибыль/выручка х 100%

- Рентабельность активов = прибыль за отчётный период/средняя величина активов за тот же период х 100%

- Рентабельность собственного капитала = чистая прибыль/собственный капитал х 100%

РОС = стр. 2400 формы № 0710002/стр. 1200 баланса

Коэффициент, превышающий 1, считают нормой. Чем он выше, тем большую прибыль получило предприятие.

РА = стр. 2200 формы № 0710002/стр. 2400 того же отчёта х 100%

Нормы показателя зависят от сферы деятельности компании:

- от 10% для финансовой;

- 15-20% для производственной;

- 15-40% для торговой.

РСК = стр. 2400 формы № 0710002/стр. 1300 баланса х 100%

Нормальным считают показатель 10-12% и выше.

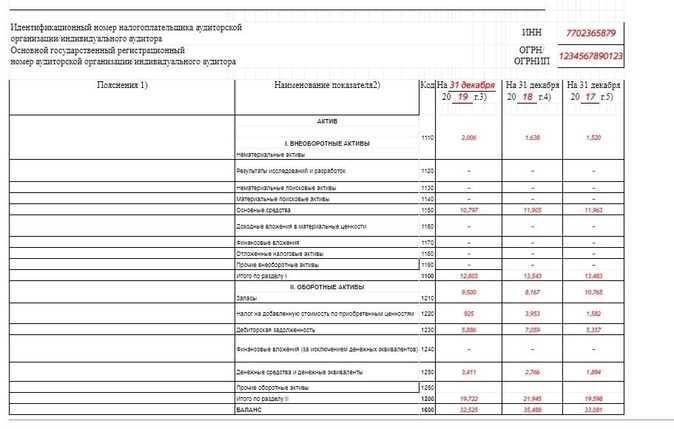

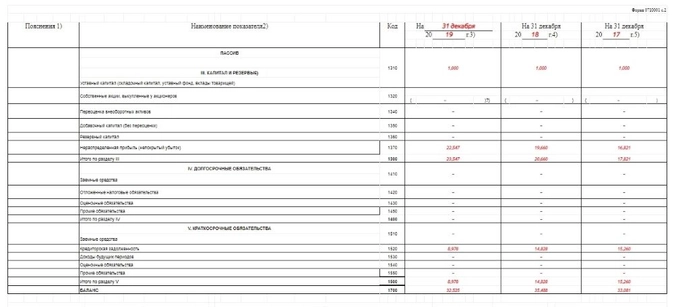

Финансовый анализ предприятия: пример расчётов показателей ликвидности

Для расчёта воспользуемся следующими данными бухгалтерского баланса:

По приведённым выше формулам рассчитаем коэффициенты ликвидности предприятия:

ТЛ = 19,722/8,978 = 2,197

БЛ = 5,886 3,411/8,978 =1,036

АЛ = 3,411/8,978 = 0,38

Все показатели ликвидности соответствуют норме. Это значит, что предприятие привлекательно для инвесторов, поставщиков и кредиторов.

Астрал.СКРИН — online-сервис для проверки контрагентов на благонадежность и оценки их финансового состояния. Отчет сервиса можно использовать в качестве доказательства добросовестности для налоговой службы, как дополнительную защиту в суде или аргумент при выборе между несколькими поставщиками товаров или услуг.

Методы финансового анализа: как узнать о компании больше

Хотите глубже разобраться в финансовых тенденциях? Понять, чем живет компания на данный момент? Составлять как можно более точные прогнозы и планы на будущее? Методы анализа финансового состояния помогут справиться с этими непростыми управленческими задачами. Главное – правильно их подобрать и суметь воспользоваться полученной информацией.

Основа основ: горизонтальный и вертикальный анализ

Существует два основных метода финансовых анализа – горизонтальный и вертикальный. Остальные же являются лишь их производными.

Горизонтальный анализ финансовых данных охватывает информацию по мере ее изменения от отчетного периода к отчетному периоду. Может включать несколько определенных отрезков времени, таких как месяцы, кварталы или годы. Сравнение показателей в отчетности, таких как стоимость проданных товаров или чистый доход за квартал, помогает аналитику определить тенденцию, построить линию тренда.

В горизонтальном финанализе важно определить, существенно ли изменился конкретный показатель.

Например, если стоимость проданных товаров выросла на 20%, а выручка не увеличилась, значит, какие-то из статей расходов возросли. Соответственно, если валовая прибыль увеличивается, но чистая прибыль падает, аналитик должен определить, требуется ли снижение затрат.

В вертикальном анализе финансовую отчетность рассматривают без привязки ко времени. Это означает, что показатель рассматривают самостоятельно, не сравнивая его со значениями других месяцев или кварталов. Его цель – это нахождение взаимосвязи различных позиций в отчетности. Аналитик определяет общую эффективность в потоке доходов и расходов. Все данные рассматриваются как отношение – сравнение одних показателей по вертикали с другими.

Например, аналитику нужно определить, насколько значительны расходы по отношению к общим доходам. Если общая выручка составляет 100 000 долларов, а стоимость проданных товаров 25 000 долларов, соотношение составляет 0,25 или 25%. Соответствующее отношение является чистым доходом после приравнивания стоимости товаров, или 75%. Такие соотношения помогают определить, насколько хорошо компания справляется с затратами по производству товаров для продажи и доставки их потребителям.

Горизонтальный и вертикальный анализ дополняют друг друга, а при составлении аналитических таблиц могут применяться одновременно.

Популярные методы финанализа: суть и применение

Какой инструмент финанализа сработает для конкретного предприятия зависит от бизнес-целей и имеющихся данных. В большинстве случаев только грамотно подобранный комплекс методов позволит получить ясную и достаточно точную картину о состоянии, путях развития компании.

Леверидж: определяем риски по финансированию

Расчет коэффициента левериджа является одним из наиболее распространенных методов для оценки эффективности компании. Отдельные финансовые показатели, например общая сумма задолженности, сама по себе может быть не столь информативной. Поэтому полезно сравнить ее с общим капиталом компании, чтобы получить полное представление о структуре капитала. Результатом является соотношение между заемным и собственным капиталом.

Темпы роста: основа для точных прогнозов

Анализ исторических темпов роста и прогнозирование будущих – важная часть работы любого финансового аналитика. Его типичные примеры включают в себя:

- Показатель Year-over-Year («годовые изменения») предполагает анализ данных по сравнению с прошлым годом. Он пригодится при рассмотрении моделей роста, тенденций. Рассчитывается YoY как отношение разницы показателей за год А и год В к годичным изменениям за год А.

- Регрессионный анализ – набор статистических методов, используемых для оценки взаимосвязи между зависимой переменной, одной или более независимыми переменными. Его можно использовать для оценки силы взаимосвязи между переменными и для моделирования будущей взаимосвязи между ними. В финанализе используется для прогнозирования доходности ценных бумаг на основе различных факторов или прогнозирования эффективности бизнеса.

- Метод скользящего среднего – рассмотрение усредненного набора данных для установления оценки будущих значений путем фильтрации погрешностей от случайных краткосрочных колебаний показателей.

Анализ сценариев и чувствительности: получаем реалистичную картину будущего

Анализ сценариев или построение модели развития компании – это попытка предсказать будущее, которое по своей сути может быть очень неопределенным. Он помогает определить, как может выглядеть будущее компании в худшем или лучшем случае. Руководители предприятий, работающих в области финансового планирования, часто разрабатывают эти сценарии, чтобы помочь компании подготовить свои бюджеты и прогнозы.

Финансовый анализ чувствительности, также известный как «что, если» чаще всего используется финансовыми аналитиками для прогнозирования результата конкретного действия при выполнении в определенных условиях. Он проводится в рамках заданных границ, которые определяются набором независимых переменных.

Например, анализ чувствительности можно использовать для изучения влияния изменения процентных ставок на цены облигаций, если процентные ставки увеличились на 1%. Вопрос «что если» будет звучать так: «Что произойдет с ценой облигации, если процентные ставки выросли на 1%?». Анализ выполняется в Excel во вкладке «Данные» инструментом «Анализ “что если”», который содержит подбор параметра и таблицу данных. Инвестиционные аналитики таким образом оценивают, насколько чувствительной является цена облигации по мере того, как изменяется процентная ставка.

Постфактум: анализ отклонений

Анализ отклонений – это процесс сравнения фактических результатов с бюджетом или прогнозом. Это очень важная часть процесса внутреннего планирования, бюджетирования, особенно для специалистов бухгалтерских и финансовых отделов.

Процесс обычно включает в себя определение того, было ли отклонение благоприятным или неблагоприятным. Сумма всех отклонений дает картину в целом по производительности или эффективности для конкретного отчетного периода. Для каждой отдельной позиции компании оценивают ее благоприятность путем сравнения фактических затрат и стандартных затрат в отрасли.

Например, если фактические затраты ниже стандартных затрат на сырье, предполагая тот же объем материалов, это приведет к благоприятному отклонению в размере затрат. Однако если стандартно для производства требуется 15 000 единиц материала вместо запланированных 10 000 единиц, то это будет неблагоприятным отклонением, поскольку используется больше материалов, чем ожидалось.

Другие разновидности финансового анализа: детализируем картину

В случаях, когда данные неполные или выводы по результатам анализа неоднозначные, можно дополнительно оценить:

- Рентабельность – отражает экономическую эффективность бизнеса.

- Ликвидность – фокусируется на балансе, в частности, на способности компании выполнять краткосрочные обязательства (которые должны быть выполнены менее, чем за год).

- Эффективность предприятия – включает расчет коэффициентов эффективности, которые показывают насколько хорошо компания управляет своими активами, использует их для получения дохода и в управлении денежными средствами.

- Движение денежных потоков – демонстрирует способности компании генерировать денежные средства, по отдельности рассматривают каждую из сторон деятельности: операционную, инвестиционную и финансовую.

- Окупаемость инвестиций – позволяет оценить уровень доходности предприятия с учетом вложенных в него инвестиций.

- Стоимость бизнеса – позволяет в денежных единицах выразить цену компании с учетом ее доходов, затрат, чистых денежных потоков, процента кредитов и других показателей. Рассчитанная величина используется в оценке перспектив, конкурентных позиций бизнеса.

Важно использовать не как можно больше разных методов, а подобрать несколько наиболее показательных для конкретного предприятия. При этом важно сохранить баланс между простотой и достаточной степенью детализированности результатов.

7 советов как провести более качественный финанализ

Все вышеперечисленные методы обычно выполняются в Excel с использованием множества формул, функций и сочетаний клавиш. Аналитики должны пользоваться передовыми расчетными техниками при выполнении своей работы, учитывая высокую вероятность ошибок при работе с большими объемами данных и серьезную ответственность. Ведь на карту ставится будущее целого бизнеса.

Хотите научиться качественно проводить финансовый анализ и открыть для себя новые карьерные перспективы ?

Регистрируйтесь, чтобы бесплатно посмотреть фрагмент тренинга и оценить удобство такого формата обучения!

Курсы финансового анализа

Насколько хорошо вы владеете навыком финансового анализа?