#Руководства

- 13 мар 2023

-

0

Ценообразование: стартовый гайд для маркетолога, предпринимателя и руководителя

Слышали про ценообразование на вебинаре или видели понятие в учебнике, но никак не доходили руки разобраться? Прочитайте наш гайд-введение.

Иллюстрация: JeannaS / Unsplash / Wikimedia Commons / Colowgee для Skillbox Media

Редактор Skillbox Media. Пишет о бизнесе и маркетинге вместе с экспертами.

Статью подготовила

Кандидат экономических наук, доцент экономического факультета РУДН.

Главный принцип любой стратегии ценообразования — установить денежную сумму, которая будет в конечном счёте устраивать покупателя и одновременно будет приемлема для продавца. Иначе любые экономические формулы просто не имеют смысла.

В этом материале Skillbox Media разберёмся:

- что такое ценообразование;

- от чего зависит цена на товар;

- какие есть методы ценообразования;

- какие этапы включает ценообразование.

Ценообразование — процесс назначения стоимости, то есть денежной оценки товара или услуги. Это сложный клубок интересов всех участников рынка. Чтобы его распутать, используют математические вычисления и данные рыночных исследований, а в ряде случаев — эмпирические оценки и житейский опыт.

Для профессиональных экономистов цена — сумма затрат на производство товара с наценкой для получения прибыли. Для коммерческих и маркетинговых отделов это инструмент продаж и работы с клиентом, который связан с рыночным спросом на товар и ценами конкурентов.

Цены зависят от сезона продаж, их места, ценовой политики компании и, например, уровня дохода покупателя. Хорошая цена — всегда баланс интересов продавца и покупателя. Это сумма, которая выгодна для продавца, потому что возмещает его затраты и обеспечивает прибыль, и приемлема для покупателя — так как позволяет удовлетворить его потребность и соответствует его платёжеспособности.

От факторов цены. Факторами является всё, что может повлиять на её изменение, — от стоимости сырья до погоды на улице. Факторы цены можно разделить на внутренние и внешние.

Внутренние — факторы, которые компания может контролировать. Это, например, цели компании, стратегия реализации товара, себестоимость производства и другие.

Внешние — факторы, которые компания контролировать не может. Эти факторы делятся на две группы:

- макрофакторы: инфляция, ставка рефинансирования, курсы валют и другие;

- микрофакторы: эластичность (изменчивость) спроса по цене, ценовые тренды в рыночной нише и другие.

Самый значимый внешний фактор — спрос. Ведь именно покупатель и его активность — источник денег для любой фирмы. Спрос оценивают с помощью двух подходов:

- При количественном подходе спрос оценивается в деньгах, в числе проданных единиц товара и в количестве клиентов компании.

- При качественном подходе способ оценки спроса лежит в области психологии. Часто такая оценка носит субъективный, иррациональный характер, который «портит» всю экономическую структуру цены.

Психологические факторы превращают ценообразование в творческий процесс, который приходится совмещать со строгими экономическими правилами. Покупатель — это личность со своими мотивами, предпочтениями, психологией поведения, которая может меняться. Поэтому в цене должны учитываться не только затраты фирмы и стратегия конкурентов, но и психологические аспекты выбора товара.

Также на цену влияет целая группа факторов, связанных с конкуренцией. К ним относится общий разброс цен на рынке, количество компаний, которые производят аналогичную продукцию, вид продукта, а также конкурентные барьеры для входа в отрасль, которые мы описали в таблице ниже. В зависимости от этих факторов в экономической теории выделяют:

- рынок чистой конкуренции;

- монополистическую конкуренцию;

- олигополию — это ограниченная монополия;

- чистую монополию.

Подробнее об этих рынках можно узнать из таблицы.

| Вид рынка | Количество компаний | Особенности товара | Барьеры | Характеристика цены |

|---|---|---|---|---|

| Чистая конкуренция | Больше 50 фирм | Стандартный продукт — товары конкурентов практически не отличаются друг от друга | Практически не существует барьеров | «Цена минимальных издержек». Компания не может выставить цены значительно ниже или значительно выше, чем у конкурентов |

| Монополистическая конкуренция | От 8 до 50 фирм | Товары дифференцированы, ассортимент насыщен | Относительно небольшие | «Цена широкого проникновения». Фирмы устанавливают низкую цену на товар при высоких затратах на маркетинг, чтобы стать заметными на рынке |

| Олигополия | От 2 до 7 фирм | Бренды стараются «отстроиться» друг от друга. Важен имидж компании | Труднопреодолимые | «Психологическая цена». Высока эмоциональная значимость бренда |

| Монополия | 1 фирма | Товар может быть практически любым. Давления рынка нет | Почти непреодолимые | «Монопольная цена». Компания не оглядывается на конкурентов, когда устанавливает цену товара |

Ценообразование на основе затрат. Это подход по схеме «затраты плюс прибыль». Он позволяет найти базовые цены — стандартные, не учитывающие скидок и наценок за особый сервис или другие дополнительные условия.

За основу для расчёта берут прямые или переменные затраты на продукт и добавляют типичную для отрасли наценку. Она гарантирует покрытие всех затрат, даже если объём продаж будет невелик. Пример подобного расчёта ниже.

| Расчёт на основе прямых затрат | Расчёт на основе переменных затрат |

|---|---|

| Прямые затраты — 100 рублей | Переменные затраты — 80 рублей |

| Норма прибыли (20%) — 20 рублей | Валовая прибыль или маржа (50%) — 40 рублей |

| Продажная цена — 120 рублей | Продажная цена — 120 рублей |

Ценообразование на основе спроса и субъективной ценности продукта. Этот подход заставляет компании адаптировать цены и продукты под потребности клиентов. Даже если вы оптимизируете затраты на производство нового продукта, может оказаться, что потребитель всё равно не готов покупать за эту цену. Поэтому нужно оглядываться на покупателя.

Важно разбираться в восприятии цены потребителями: знать их ценности, возможности и риски, которые они учитывают при покупке продукта, а также чётко осознавать, сколько покупатели готовы платить за продукт или услугу. Чтобы это выяснить, часто используют маркетинговые исследования. А чтобы увеличить спрос, компании выставляют дифференцированные цены, разрабатывают программы лояльности и устраивают промоакции наподобие «чёрной пятницы».

Ценообразование на основе цен конкурентов. Компания может выбрать агрессивную стратегию демпинга — когда цены сильно снижаются на какое-то время. Цель — «выдавить» конкурентов с рынка. Другие выбирают стратегию снятия сливок. Компания позиционирует свой товар как уникальный, сильно повышает цены на фоне конкурентов и получает сверхприбыль, пользуясь ажиотажным спросом.

Чтобы сравнить цены с ценами конкурентов и понять, какую стратегию выбрать, используют метод обратного ценообразования. Фирма старается определить, какую прибыль будет иметь конкурент, если его затраты будут как у неё:

- Для расчёта собственной отпускной цены компания определяет отпускную цену конкурента на аналогичные товары.

- Затем анализ проводят в обратном порядке. Компания пытается определить, какую прибыль она получит, если будет продавать по той же цене, что и конкурент.

- Если эта цена обеспечивает приемлемую прибыль, компания устанавливает продажную цену примерно на том же уровне, что и конкуренты, но может корректировать её вверх или вниз.

С чего начать ценообразование — с оценки рынка или с оценки возможностей самой компании? Стартовая точка — базовая цена компании, основанная на её затратах. Ниже неё продавать будет невыгодно. Эта цена редко появляется на ценниках и в прейскурантах — её всегда корректируют с учётом факторов, о которых говорилось выше.

Рассмотрим процесс ценообразования на примере. Компания выпускает несколько видов шампуней и собирается ввести в ассортимент новый шампунь «Шикша» на основе лечебных трав. Вот как будет происходить его ценообразование.

Этап 1. Определение базовой цены и целей компании. Допустим, планово-экономический отдел предоставил нам следующие данные:

- производительность — 40 000 флаконов в год;

- инвестиции в новое производство — 1 500 000 рублей;

- рентабельность текущего производства в среднем — 8%;

- переменные и прямые издержки на флакон 250 миллилитров — 87 рублей;

- постоянные издержки за год, включая амортизацию и затраты на коммерцию и маркетинг, — 3 800 000 рублей;

- желаемая отдача на инвестиции — 10%.

Если компания взяла деньги в кредит, желаемую отдачу на инвестиции корректируют с учётом ставки рефинансирования.

Чтобы определить базовую цену, используем таблицу.

| Показатель | Величина | Источник данных и расчёт |

|---|---|---|

| Прямые затраты производства в рублях | 87,00 | Из данных планового отдела компании |

| Постоянные затраты в рублях | 3 800 000,00 | Из данных планового отдела компании |

| Инвестиции (капитальные затраты) в рублях | 1 500 000,00 | Из данных финансового отдела компании |

| Объём производства в штуках | 40 000,00 | Из данных производственного отдела |

| Финансовая цель в рублях | 3 950 000,00 | 3 800 000 + 1 500 000 х 0,1 |

| Доля накладных затрат на флакон в рублях | 98,75 | 3 950 000 / 40 000 |

| Себестоимость в рублях | 185,75 | 87 + 98,75 |

| Цена без НДС в рублях | 200,61 | 187,75 + (187,75 × 0,08) |

Мы нашли базовую цену — по ней можно продавать товар магазинам или дистрибьюторам.

Этап 2. Оценка необходимого объёма продаж. Определим, сколько надо продавать, чтобы «отбить» вложенные деньги. Фактически мы определяем минимально необходимые продажи.

| Показатель | Величина | Расчёт |

|---|---|---|

| Маржинальная прибыль на флакон в рублях | 113,61 | 200,61 − 87 |

| Необходимая реализация в штуках | 34 768,07 | 3 950 000 / 113,61 |

Итак, надо продать 34 768 флаконов шампуня. Округлим до 35 000 штук. Теперь начинается рыночный этап ценообразования. Можем ли мы столько продать? И как это сделать?

Этап 3. Оценка спроса. Изучим данные по региональному рынку и посмотрим на долю компании на рынке натуральных шампуней.

| Год | Объём продаж в регионе работы компании, во флаконах | Размер сегмента натуральных шампуней от общего объёма рынка, в % | Размер сегмента натуральных шампуней от общего объёма рынка, во флаконах | Доля компании в сегменте, в % | Доля компании в сегменте, во флаконах |

|---|---|---|---|---|---|

| 2019 | 43 000 000 | 20 | 8 600 000 | 1 | 86 000 |

| 2020 | 49 800 000 | 23 | 11 454 000 | 0,8 | 91 632 |

| 2021 | 52 000 000 | 25 | 13 000 000 | 0,76 | 98 800 |

| 2022 | 61 800 000 | 27 | 16 686 000 | 0,5 | 83 430 |

Как видно из таблицы, доля компании на рынке натуральных шампуней сейчас — 0,5%. Это текущий спрос на продукцию компании. Доля компании уменьшается, притом что общий рынок растёт. Теперь понятно, почему она хочет ввести на рынок новый продукт. Надо восстановить положение хотя бы до показателей 2021 года.

Что для этого сделать? Увеличить объём продаж — как минимум на 35 000 флаконов, чтобы отбить затраты на производство нового шампуня. Это примерно 42% от текущего объёма. То есть надо увеличить товарооборот в полтора раза. Чтобы продумать план действий, важно сделать ещё несколько расчётов.

- Цена шампуней у конкурентов в этом сегменте — от 200 до 300 рублей за флакон с НДС.

- Торговая наценка розничного продавца — 30% от цены нашей компании.

- Розничная цена шампуня «Шикша» в месте продажи с учётом НДС будет: (200, 61 + (200,61 × 0,3)) × 1,2 = 312,95 рубля. Это выше средних цен в этом регионе.

Этап 4. Определение стратегии реализации. Теперь компании надо принять принципиальное решение — оставлять полученную из расчётов розничную цену или нет. На этом этапе к ценообразованию подключаются коммерческие и маркетинговые подразделения.

Есть два сценария, по которым можно идти. Первый — цену можно даже увеличить:

- если шампунь с такими свойствами конкуренты не производят;

- бренд компании имеет имидж надёжного производителя качественных продуктов;

- у целевой аудитории растёт интерес к натуральным продуктам, поэтому люди готовы платить за них больше.

Если эти факторы соблюдены, можно установить розничную цену на уровне 350 рублей. Это даст возможность для манёвра: стоимость можно уменьшать, реагируя на действия конкурентов. Можно сразу запустить промоакцию со снижением цены — и завлечь покупателя скидкой. Маржа позволяет это сделать.

При этой стратегии маркетинг должен быть ориентирован на ценность продукта. Стоит договориться с розничными точками, где торгуют продукцией высокого качества. Это стратегия снятия сливок — она основана на высокой ценности товара для покупателей.

Второй сценарий: продукт компании не эксклюзивен. Он не имеет свойств, за которые потребитель готов платить больше. Значит, цену надо понижать: делать её меньше условного психологического барьера в 300 рублей. Как вариант, компания может установить розничную цену на уровне 250 рублей. Это приведёт к снижению рентабельности до 4–5%.

В этом случае маркетинг будет ориентирован на более массовый сегмент потребителей. Продукт будет продаваться в точках, где концепция «повседневного шампуня без особых изысков» будет ближе потребителю. Это стратегия широкого проникновения на рынок, в её основе лежит стремление продать как можно больше товара.

Этап 5. Назначение окончательной цены. Допустим, компания решила, что товар уникален, и потребителю это объясняют с помощью инструментов маркетинга. В итоге назначают розничную цену в 350 рублей с учётом НДС. Тогда плановые показатели будут выглядеть следующим образом.

| Показатель | Величина | Расчёт |

|---|---|---|

| Плановая цена на флакон в рознице с НДС в рублях |

350,00 | Решение руководства |

| Розничная цена без НДС в рублях |

291,67 | 350 / 1,2 |

| Цена компании в рублях без торговой наценки в 30% |

224,36 | 291,67 / 1,3 |

| Плановая маржа в рублях | 137,36 | 224,36 − 87 |

| Необходимый объём продаж в штуках | 28 756,77 | 3 950 000,00 / 137,36 |

| Плановая реализация розничному продавцу в рублях |

6 451 838,72 | 28 756,77 × 224,36 |

| Плановая реализация конечному потребителю в рублях |

10 064 868,40 | 28 756,77 × 350 |

Теперь остаётся отслеживать, как идут продажи, и корректировать цену по мере необходимости.

- Ценообразование — процесс назначения стоимости для товара или услуги, их денежная оценка. Это сложный клубок интересов всех участников рынка. Чтобы его распутать, используют математические вычисления и данные рыночных исследований.

- Цена — гибкий показатель, который должен реагировать на поведение рынка.

- При ценообразовании нужно учитывать затраты производителя, уровень цен конкурентов и особенности спроса покупателей — их готовность купить товар за запрашиваемые деньги.

- Главное правило: покупатель в конечном счёте всегда прав. Его оценка условий покупки товара — определяющая в ценообразовании. Любите и берегите своего покупателя.

- Для расчёта справедливой цены нужна юнит-экономика. Если вы ещё с ней не знакомы, начните изучать тему с этого материала. Разобрали в нём главные показатели, с которыми придётся работать каждый день.

- При ценообразовании могут учитывать разные показатели. Один из них — LTV, или пожизненная ценность клиента. Прочитайте эту статью, чтобы разобраться, зачем нужна метрика и как её рассчитать.

- За ценообразование могут отвечать разные специалисты. Часто в процессе участвует директор по маркетингу. Это человек, который управляет всем маркетингом компании. В Skillbox Media есть обзор профессии, из которого вы узнаете, чем занимается директор по маркетингу и сколько такой специалист зарабатывает.

- Научиться управлять маркетингом можно на курсе Skillbox «Директор по маркетингу». Это программа для тех, кто хочет карьерного роста, — на ней можно выбрать подходящую специализацию и получить недостающие навыки.

Научитесь: Профессия Директор по маркетингу

Узнать больше

На чтение 26 мин. Просмотров 2.6k. Опубликовано 26.08.2014

Консультации юриста и юридическое сопровождение хозяйственной деятельности организации становятся неотъемлемой частью грамотного ведения бизнеса. Рынок юридических фирм, предлагающих широкий спектр юридических и иных консалтинговых услуг в секторе b-2-b, с каждым годом развивается все более быстрыми темпами. Предлагаются пакеты так называемых стандартных услуг в рамках сопровождения создания бизнеса, его структурных подразделений, изменения в учредительных документах, ликвидации юридических лиц и др. Получает широкое распространение юридическое консультирование (юридический консалтинг) по вопросам инвестирования, банкротства; сопровождение покупки крупного недвижимого имущества, земли; сопровождение сделок слияния / поглощения, покупки и продажи действующего бизнеса и другие консалтинговые услуги, такие как аудит, бухгалтерское сопровождение, оценка.

В рамках предоставляемого спектра услуг консультанты предлагают проекты комплексного консалтингового сопровождения сделок, абонентского обслуживания организаций. С развитием различных направлений и технологий оказания комплексных услуг появляется необходимость корректного формирования обоснованной стоимости таких проектов. Консультанты сталкиваются с проблемой недооценки оказываемых услуг со стороны потребителя. Консалтинговая услуга является интеллектуальным продуктом, имеющим конкретную стоимость, которая определяется издержками интеллектуального труда и предельной полезностью. Потребитель услуги (впрочем, в некоторых случаях и сам консультант) не всегда может определить предельную полезность услуги: заказчик не уверен в целесообразности покупки услуги за установленную цену, консультант — в стоимости предоставляемой услуги и в том, что все возможные риски просчитаны.

Основной проблемой для консультантов при формировании сметы (расчете стоимости проекта) может быть установление индивидуальной цены за проект, т. к. специфика юридических проектов такова, что далеко не в каждом случае можно назвать конечную стоимость продукта (услуги) обоснованно. Это, конечно, может вызвать отказ заказчика от проекта, т. к., оценивая собственный интеллектуальный труд, консультант может завышать либо занижать цену для получения заказа.

Корректное установление цены в сфере консалтинга является очень важным условием успешности бизнеса консультанта. Иными словами, если рассчитать стоимость проекта неверно, можно потерять заказчика. Причем данное утверждение справедливо при установлении как заниженной (демпинговой), так и заведомо завышенной с точки зрения клиента цены. Ценовая политика консультанта тесно взаимосвязана с уровнем качества оказываемых услуг, особенностями товарного знака (бренда) консультанта, а также другими качественными показателями его деятельности. Для удовлетворения потребностей заказчика нужно не только соответствовать установленной цене, необходимо превзойти ожидания заказчика, добившись не просто удовлетворенности клиента оказанной услугой, а его благодарности за то, что качество приобретенного продукта выше ожидаемого по всем параметрам.

При условии понимания заказчиком предельной полезности услуги, т. е. определенной совокупности качественных свойств, цена будет являться одним из основных инструментов повышения доходности. Консультантам рекомендуется разработать систему целей, предполагающих увеличение доходности бизнеса до определенного уровня, и методику ценообразования по проектам, поскольку одним из важнейших показателей для компании является цена, основная функция которой состоит в обеспечении выручки от продажи услуг (товаров).

Существует несколько форм ценообразования на консалтинговые услуги:

1)почасовая оплата;

2)фиксированная оплата за проект (за юридический продукт);

3)оплата как процент от результата;

4)комбинированная форма оплаты.

Фиксированная оплата за проект устанавливается для типовых услуг либо услуг, технология предоставления которых отработана до мелочей. Формирование цены на основе почасовой или комбинированной оплаты за проект является сложной процедурой: необходимо определить затраты времени на проект; риски, связанные с его выполнением; уровень сложности. При этом процесс формирования цены должен быть строго регламентирован и прозрачен для заказчика, смета подробна. Ценообразование должно осуществляться с помощью определенных понятных инструментов. Консалтинговой компании необходимо разработать гибкую и ясную схему формирования конечной стоимости проекта, на основе которой могут базироваться (и быстро корректироваться с учетом изменяющихся рыночных условий) система ценообразования консультанта, его ценовая политика и рыночное позиционирование, конкурентные преимущества.

Для расчета стоимости услуг определяется целевая аудитория, на которую ориентируется консультант, и, как следствие, показатель качественных характеристик оказываемых услуг для установления определенного уровня стоимости проекта. Последняя должна базироваться на неких качественных (количественных либо иных) показателях.

Важной составляющей успешного бизнеса консультанта является ценовая политика как инструмент конкурентной борьбы и повышения доходности.

ЦЕЛИ И ФАКТОРЫ ЦЕНОВОГО ПОЗИЦИОНИРОВАНИЯ

Прежде чем формировать ценовую политику, консультант должен поставить стратегическую цель, отражающую запланированную долю выручки за период и определенный уровень развития качественных характеристик предлагаемых услуг, для повышения конкурентоспособности.

Для выбора модели ценового позиционирования консультанту нужно проанализировать следующие факторы:

■ занимаемый рыночный сегмент;

■вид конкуренции и методы конкурентной борьбы на рынке;

■рыночную нишу (позиционирование);

■уровень качества услуги;

■ценовую эластичность спроса в рыночном сегменте.

Определив факторы ценового позиционирования, консультант разрабатывает ценовую политику и адаптирует ее к условиям рынка в соответствии с поставленными целями.

Рыночные сегменты

Для построения стратегии ценообразования можно классифицировать участников рынка в соответствии со следующими ключевыми характеристиками:

■качество предоставляемых услуг;

■соблюдение этики ведения бизнеса;

■спектр предоставляемых услуг;

■уровень доходности.

На основе этих параметров можно условно выделить четыре основные группы консультантов на рынке.

1. VIP-группа. В нее входят лидеры рынка. Группа характеризуется преимущественно неценовой конкуренцией, спрос на услуги относительно неэластичен (Ed < 1), проникновение в сегмент сильно осложнено, основные критерии конкурентной борьбы — качество услуг и специализация. Клиентами данной группы консультантов являются средние, крупные и крупнейшие предприятия в основном высокодоходных отраслей, а также государственные компании. По итогам первого полугодия 2005 г., согласно рейтингу агентства «Эксперт РА», к условной VIP-группе относится десятка ведущих консалтинговых фирм в области хозяйственного права: юридическая фирма «Вегас-Лекс», PRADO Group, «РСМ Топ-Аудит», «Объединенные консультанты «ФДП», «ФинЭкспертиза», «РОЭЛ Консалтинг», «Технологии корпоративного управления», консалтинговая группа «Лекс», «Руфаудит Альянс» (JPA International), «Гориславцев и Ко. Аудит», а также некоторые другие российские фирмы и транснациональные компании-лидеры мирового рынка консалтинга, такие как «Пепеляев, Гольцблат и партнеры», KPMG International, Ernst & Young, Deloitte & Touche, PricewaterhouseCoopers и др.

Консультанты данной группы практически не конкурируют с представителями «нижних» групп. Конкуренция ведется внутри сегмента. Наблюдается незначительная конкуренция с группой «претендентов»

2.«Претенденты» (на лидерство). В группу входят крупные консалтинговые компании. Она характеризуется сложностью проникновения в сегмент, в большей степени неценовой конкуренцией, спрос на услуги относительно неэластичен. Критериями конкурентной борьбы служат качество услуги, спектр предлагаемых услуг и стоимость услуги в группе. Конкуренция ведется с VIP-группой (преимущественно смешанная) и со «средней» группой (преимущественно неценовая). К группе относятся Московская коллегия адвокатов «Князев и партнеры», юридическая фирма «Алимирзоев & Трофимов» и др.

3.«Средняя» группа. Многочисленная группа консультантов. Она характеризуется относительно эластичным спросом, стремящимся к единице (Ер → 1, единичная эластичность). Выход в сегмент не осложнен. Конкуренция внутри группы, с «претендентами» и с «демпинговой» группой смешанная. Основными критериями конкурентной борьбы являются качество и стоимость услуги, качество обслуживания, спектр предоставляемых услуг.

4.«Демпинговая» группа. Многочисленная группа консультантов, которые предоставляют относительно схожий спектр услуг схожего качества и по схожей цене. Сегмент имеет признаки совершенной конкуренции. Характеризуется эластичным спросом по цене (Ed > 2), проникновение в сегмент не осложнено. Основными критериями конкурентной борьбы являются стоимость и качество услуг внутри группы. Конкуренция «сверху» (со «средней» группой) по большей части ценовая.

На основе представленной модели можно выделить внешнюю конкуренцию (между группами консультантов) и внутреннюю (в самих группах). Внешняя конкуренция может быть ценовой и неценовой. Отдельно стоит выделить смешанную конкуренцию как самую распространенную. Подробнее данные виды конкуренции будут рассмотрены ниже.

Консалтинговые услуги характеризуются в большей степени неэластичным спросом по цене, а значит, основным критерием, влияющим на цену, является качество услуг и непосредственно сам консультант (бренд) как гарант качества.

Рассмотрим построение стратегической карты для ценового позиционирования в системе «стоимость-качество». На рис. 1. представлены позиции разных групп консультантов на рынке консалтинговых услуг (числам соответствуют порядковые номера четырех групп консультантов). Существуют также промежуточные позиции (на видимой части прямой C), которые характерны для перепозиционирования.

Предположим, консультант планирует перейти в верхнюю группу, совершенствуя определенные ключевые характеристики. Промежуточной позиции, например позиции (p) на рис. 1, свойственно направление движения (вектор), определяющее позицию, которую в дальнейшем займет консультант на прямой С. Отрезок от группы 3 до группы 2 — это путь компании из одной группы в другую. Последний характеризуется временем, которое консультант потратит на перепозиционирование, т. к. эффект от изменения качественных характеристик либо ценовой политики будет заметен по истечении определенного промежутка времени. Скорость реакции рынка на изменения зависит прежде всего от группы, в которой позиционировался консультант, и от его доли рынка в группе. Таким образом, если рыночная доля консультанта ничтожно мала (предполагается, что он занимает позицию в группе 4 либо 3), то реакция рынка будет очень медленной, и наоборот.

Виды конкуренции и методы конкурентной борьбы

Выделяются следующие виды конкуренции.

1)Ценовая конкуренция. Характеризуется в первую очередь ценовыми методами конкурентной борьбы за рынок, т. е. установлением оптимальной цены за проект в сравнении с ценами конкурентов, предложением удобных схем оплаты, ценовыми методами стимулирования сбыта (скидки, купоны и т. д.).

2)Неценовая конкуренция. Определяется в первую очередь неценовыми методами конкурентной борьбы, т. е. качеством услуги, престижем консультанта и пр.

3)Смешанная конкуренция. Представляет собой совокупность двух предыдущих видов конкуренции (является наиболее распространенной).

Рассмотрим модели внешней и внутренней конкуренции на рынке среди консультантов. Модель внешней конкуренции представлена на рис. 2, модель внутренней — в табл. 1.

После определения группы, в которую входит консультант, и особенностей конкурентной борьбы вырабатывается концепция позиционирования, которая рассматривается как занимаемая позиция на прямой С (см. рис. 1).

Определение рыночной ниши (позиционирование)

На рис. 1 представлены четыре группы консультантов, удовлетворяющие требованиям четырех рынков. На каждом рынке существуют соответствующие целевые группы потребителей, которые характеризуются определенными потребностями, выражаемыми в требованиях к услугам консультантов, т. е. четыре рыночных сегмента удовлетворяют различные потребности заказчиков.

Всех потребителей консультационных услуг также можно разделить на четыре группы, соответствующие группам консультантов (табл. 2). Каждая из этих потребительских групп характеризуется определенным объемом спроса в денежном выражении и определенными требованиями к качеству оказываемых услуг. Чем выше группа, в которой позиционируется консультант, тем выше объем спроса в денежном выражении на одного консультанта и тем выше требования рынка к качеству услуг. Позиционирование консалтинговой компании в той или иной группе определяется целевой аудиторией, на которую ориентирован консультант.

Определение цены и построение ценовой политики тесно связаны с категорией потребителей услуги и их требованиями к качеству обслуживания.

Уровень качества услуги

Уровень качества консалтинговых услуг тесно связан с позиционированием консультанта на рынке и, как следствие, с его ценовой категорией. Уровень качества определяется развитием качественных характеристик услуги или определенным показателем.

Совокупный показатель уровня качества услуг (Спу) отражает факторы качества консалтинговых услуг, прямо либо косвенно влияющие на их стоимость. Среди таких факторов мы выделяем следующие.

1)Квалификационные факторы. Под квалификацией понимается уровень опыта и знаний, т. е. профессионализм консультанта. Это самый важный фактор качества консалтинговых услуг. Он определяет, в какую группу входит консультант и его позицию внутри группы. Клиент готов оплачивать качественную профессиональную услугу. Чем компетентнее сотрудник, тем выше стоимость его работы (причем не только для консультанта, но и зачастую для клиента, что может быть обусловлено более высокой тарифной ставкой, по которой оплачивается труд сотрудника). Данный аспект должен учитываться прежде всего при формировании цен на услуги, оказываемые специалистом. Так, если стоимость работы определенного консультанта высока для компании, она должна быть высока и для клиента, пользующегося его услугами. В противном случае консалтинговая компания не сможет обеспечить себе достаточную доходность, т. к. трудовой потенциал сотрудника не будет задействован полностью.

2)Гарантии качества. В данном случае имеется в виду наличие у консультанта юридических гарантий качества выполненной работы и определение объема ответственности при некачественном оказании консалтинговой услуги. Формы предоставления гарантий могут быть различными, например: наличие у консультанта полиса страхования ответственности перед третьими лицами, проведение письменных консультаций с печатью консультанта, возможность заключения дополнительных соглашений с клиентами на предмет несения материальной ответственности в случае наступления какого-либо неблагоприятного события.

Также гарантом качества является бренд консультанта. Он может повышать совокупную стоимость услуг фирмы в виде наценки за бренд, т. е. существует зависимость цены от так называемой стоимости бренда, его узнаваемости, наличия у компании известных клиентов. Стоимость бренда влияет на общую стоимость продуктов и услуг. Консалтинговый бизнес не исключение. Совершенно необязательно прибегать к помощи сторонней организации, чтобы оценить стоимость торговой марки и определить величину наценки. Стоимость бренда как совокупности отношения потребителей к товарному знаку можно рассчитать на основе таких критериев, как доля рынка в сегменте в денежном выражении, количество упоминаний о торговой марке в СМИ, известность клиентов.

3) Факторы материальности услуги (модель SERVQUAL). Под материальностью в данном случае понимается восприятие помещений, оборудования, внешнего вида персонала и других физических параметров услуги. Данные факторы служат для создания благоприятного представления об услуге у клиента. К ним можно отнести:

■офисную планировку (комфортность офиса консультанта);

■наличие качественных иллюстрированных полиграфических материалов для клиента;

■презентабельную удобную «упаковку» оказываемой услуги (консультации) либо документооборота между консультантом и клиентом;

■фирменный стиль консультанта.

4)Отзывчивость (модель SERVQUAL). Определяется грамотной организацией системы взаимодействия с клиентом, наличием письменных отчетов о проделанной работе и механизмов учета рабочего времени, созданием и поддержкой интернет-сайта, вежливостью обслуживания, стремлением лучше понять специфические потребности клиента и адаптироваться к ним. Отдельно важно отметить такую форму работы с клиентом, как проведение собраний и семинаров.

5)Наличие дополнительных (сопутствующих) услуг. Предоставление широкого спектра услуг является важным фактором для клиентов, т. к. заказчик заинтересован в сотрудничестве с одним консультантом, который может предложить широкий спектр консалтинговых услуг и уже знает особенности его текущей деятельности и ведения бизнеса.

Для определения качества предоставляемых услуг необходимо проанализировать уровень развития данных факторов в занимаемой нише рынка. Оценка качества услуг помогает определить в перспективе вектор (направление) его повышения. Оценить и повысить уровень качества по пяти основным факторам возможно следующими методами.

■Экспертный метод. Предполагает привлечение независимого эксперта (маркетингового агентства) и / или использование методик последнего.

■Метод балльной оценки. Предполагает разработку балльной системы оценки показателей качества услуги: каждому фактору присваивается определенное количество баллов, выявляются эталонные величины показателей (среднестатистическая величина i-го показателя в группе, в которую входит консультант). Сумма балов по i-му показателю сравнивается с эталонной конкурентной величиной. Разность между анализируемой и эталонной величиной и будет вектором развития уровня качества услуг.

■Интуитивный метод. Производится приблизительная субъективная оценка пяти факторов посредством изучения мнений клиентов и опыта сотрудников. Оценка уровня качества предоставляемых услуг помогает консультанту обозначить диапазон стоимости оказываемых услуг, что позволит обеспечить определенный уровень доходности и по крайней мере не снизить его при изменении цены.

Эластичность спроса в рамках ценовой категории и определение вектора позиционирования

Несмотря на теоретический тезис о том, что спрос на консалтинговые услуги неэластичен, необходимо учитывать следующую модель эластичности спроса в зависимости от позиционирования консультанта (табл. 3).

Консультанту необходимо проанализировать эффект от изменения ценовой политики в ту или иную сторону для более точного определения эластичности спроса и корректировки ценовой политики на основе самостоятельной оценки. Предлагается следующая модель оценки эластичности спроса с учетом специфики консалтингового бизнеса:

К(эф. ц.) = S(h)/S(n),

где К(эф.ц.) — коэффициент эффективности изменения рыночной стоимости услуг;

S(h) — количество проектов, выполненных по новой цене (натуральное выражение) / доходность отдела по услуге, оказанной по новой цене (денежное выражение);

S(n) — количество проектов, выполненных по предыдущей цене (натуральное выражение) / доходность отдела по услуге, оказанной по предыдущей цене (денежное выражение).

Ed(п) рассчитывается за длительный промежуток времени (не менее чем за три месяца).

Для определения вектора (направления) движения консультанта из одной группы в другую необходимо установить ценовую эластичность спроса на услуги внутри группы (занимаемой позиции).

Если К(эф.ц.) > 2, спрос на услугу неэластичен. Особенности: в основном неценовая конкуренция, снижение цены при неизменности других параметров не имеет смысла, конкурентным преимуществом является качество услуги и престижность бренда консультанта. Решение изменить стоимость услуг является верным.

Если К(эф.ц.) → 1, спрос на услугу единичной эластичности (Ed стремится к единице). Особенности: преимущественно смешанная конкуренция, конкурентными преимуществами являются соотношение «цена-качество» и наличие дифференцированных предложений (демократичная цена). Необходимо существенное повышение качества услуг, т. к. решение изменить совокупную стоимость услуг не дает желаемого эффекта.

Если К(эф.ц.) < 1, спрос на услугу эластичен. Особенности: преимущественно ценовая конкуренция в сегменте, соответственно, основным конкурентным преимуществом является цена. Решение изменить (увеличить) совокупную стоимость услуг приводит к снижению выручки. Возможной причиной этого является несоответствие качества предоставляемых услуг цене.

Нужно заметить, что, говоря об эластичности спроса, мы подразумеваем относительность данной величины, т. к. абсолютно эластичного либо неэластичного спроса быть не может.

Анализ факторов ценового позиционирования

Цена, как конкурентная категория, должна быть подкреплена определенным набором качественных (свойства услуги) и количественных (временных) характеристик. При некорректном учете характеристик цена становится не конкурентной, что ведет к понижению уровня конкурентоспособности компании.

Анализ факторов ценового позиционирования позволяет консультанту выработать эффективные рыночные методики достижения поставленных целей. При необходимости роста и / или перепозиционировании на другой сегмент рынка и, как следствие, другую целевую группу потребителей разрабатывается стратегический план, в котором определяются механизмы удовлетворения потребностей группы. Ценовая политика определяется исходя из развития перечисленных рыночных факторов ценового позиционирования.

ЦЕНОВАЯ ПОЛИТИКА И СИСТЕМА ЦЕНООБРАЗОВАНИЯ

Под ценовой политикой понимаются общие принципы, которых компания собирается придерживаться при установлении цен на свои товары и услуги. Стратегия ценообразования — это набор методов, с помощью которых эти принципы можно реализовать на практике.

Ценовая политика консультанта определяется с учетом тесной взаимосвязи целей и возможностей компании, средств консультанта, его ориентации на определенные категории потребителей, которые предъявляют разные требования к оказываемым услугам. При этом консультант определяет стратегические цели, принципы конкурентной борьбы и позиционирования по отношению к клиенту на основе факторов ценового позиционирования. Анализируя эти факторы, консультант выбирает основные принципы ценовой политики, порядок и методы ценообразования. Важнейшим элементом ценовой политики является ценовая стратегия, определяющая порядок применения методов ценообразования и достижения поставленных целей.

Модель ценообразования

Экономический термин «издержки» может использоваться в сфере консалтинга только условно. Необходимо вообще отказаться от затратного метода ценообразования (издержки плюс норма прибыли). Это связано со спецификой консалтинговых услуг.

У консультанта, как обособленного хозяйствующего субъекта экономики, существуют постоянные и переменные издержки. Постоянные издержки — это расходы, которые остаются неизменными при любом количестве производимой продукции, оказываемых услуг (содержание зданий, административного аппарата и т. д.). Переменные издержки — это затраты, величина которых может меняться в зависимости от объема выпускаемой продукции (услуг) и продаж (зарплата основного персонала и т. д.). Учет издержек (в традиционном понимании этого термина) и формирование на их основе себестоимости оказываемых юридических услуг для установления нормы прибыли является затруднительным и некорректным. Это связано со сложностью оценки интеллектуальных затрат сотрудников консалтинговой компании на реализацию проекта, т. е. постоянные и переменные издержки могут быть незначительными по сравнению с основной статьей затрат консультанта — временем на оказание услуги.

Время, потраченное на реализацию проекта, является невосполнимым ресурсом, его невозможно вернуть или продать снова. При определении стоимости услуги консультанту в первую очередь необходимо вывести формулу, учитывающую время, потраченное на работу над проектом. На основе прежде всего временных (интеллектуальных) затрат и должна формироваться цена на услугу. Формула может быть достаточно простой: выбирается единица времени (ЕВ) — час либо день, определяется фиксированная стоимость ЕВ.

Последняя может зависеть от качественных характеристик и других факторов, влияющих на цену. Такая модель ценообразования предусматривает почасовую либо смешанную оплату за проект.

Определение эталонной цены

Стоимость человекозатрат выражается в часах (днях) и определяется с учетом следующих факторов (рис. 3). После оценки уровня развития всех факторов (т. к. стоимость должна быть подкреплена определенным объемом работ и определенными качественными характеристиками услуги) рассчитывается эталонная цена ценовой группы, т. е. средняя стоимость услуги на рынке в ценовой нише консультанта (рис. 4). В зависимости от величины данного показателя всех консультантов можно разделить на четыре ценовые группы:

1)демпинговая (средняя цена часа работы — до 1000 руб., диапазон цен — 600-1200 руб.);

2)средняя (средняя цена часа работы — от 1500 руб., диапазон цен — 1200-1800 руб.);

3)«претенденты» (средняя цена часа работы — 2500 руб., диапазон цен — 2000-6000 руб.);

4)VIP (средняя цена часа работы 7000 руб., диапазон цен — 6000-9000 руб.).

Причем чем выше средняя ставка ценовой группы (чем выше занимаемая ценовая позиция), тем ниже эластичность спроса по цене, т. е. потребители услуг не так явно реагируют на изменение цен. В группах 3 и 4 относительно низкая ценовая эластичность, т. к. основным конкурентным преимуществом консультантов является не стоимость, а качество услуги и престиж консультационной компании и, как следствие, надежность и защищенность бизнеса.

Определив, в какой ценовой группе он позиционируется, консультант устанавливает ЦЕВ в зависимости от степени развития факторов качества услуги (ФКУ) и стоимости бренда, учитывая эталонную цену и ценовое дифференцирование (ЦД). Используется следующая схема: рассчитывается эталонная цена в сегменте и сравниваются уровни развития ФКУ конкурентов в группе (можно сказать, рыночные тенденции и инновации в сегменте). Далее оценивается степень развития ФКУ анализируемой компании и определяется стоимость услуг. Поскольку процесс установления цены будет носить субъективный характер, можно провести исследования с помощью стороннего независимого эксперта либо воспользоваться иными рассмотренными выше методами.

В основе субъективной оценки консультантом собственного труда и спроса лежит доля прибыли, которую консалтинговая компания хочет получить от оказания услуги. Доля прибыли определяется в зависимости от уровня развития всех вышеперечисленных факторов, влияющих на цену, т. е. Спу (Position). С учетом этих аспектов фирма занимает определенную ценовую нишу на рынке, совершенствуя при профессиональном подходе (либо наоборот при неправильной политике) каждый из пяти ФКУ, что обеспечивает переход компании из одной ценовой ниши в другую.

Причем консультанты ни в коем случае не должны прибегать к демпингу и получать ожидаемую норму прибыли за счет роста количества клиентов, т. к. основным продуктом консалтинговой компании является труд сотрудника и время, затраченное на проект. В этом случае может пострадать качество услуг и репутация консультанта как надежного партнера, оказывающего качественные консалтинговые услуги, что может привести к потере многих клиентов при условии, что в сегменте ведется неценовая конкуренция.

Определение стоимости проекта на основе ЦЕВ

После расчета ЦЕВ по проекту определяется конкретная величина временных затрат на реализацию проекта. Это может быть фиксированное время, например по типовым проектам либо по проектам с ограниченным сроком выполнения (при условии превышения отведенного лимита времени заказчик оплачивает дополнительное время). Такая система ценообразования применяется при предложении пакетных (либо иных комплексных) услуг — абонентского юридического обслуживания.

Рассчитав приблизительное время на выполнение проекта, консультант может назначить экономически обоснованную цену, включающую определенную долю доходности. Если заранее невозможно определить временные затраты на реализацию проекта, стоимость последнего устанавливается с учетом приблизительных временных (и материальных) затрат, а также коэффициента риска, который может иметь вид наценки в процентах от предполагаемой стоимости проекта. При использовании системы образования ЦЕВ необходимо определить ценовое дифференцирование.

В том и другом случае стоимость рассчитывается по формуле:

Сп =ЦЕВхТ * Цф,

где Сп — стоимость проекта;

T — количество затрат времени в часах (рабочих днях);

Цф — применяемая форма ценового дифференцирования.

Примером ценообразования на основе ЦЕВ может служить пакетное тарифное предложение комплексной услуги «абонентское юридическое обслуживание» (табл. 4). Система ценообразования понятна клиенту и консультанту, заказчик может самостоятельно контролировать купленный продукт (имеется в виду расход времени и целесообразность юридической поддержки). К тому же такая система не имеет ограничений по времени, т. е. оплата осуществляется за продукт.

Ценовое дифференцирование

Под ценовым дифференцированием понимается установление цены на услугу с учетом конкретной ситуации. ЦД предполагает разработку оптимальных ценовых предложений для различных групп заказчиков, причем с учетом интересов консультанта. Ценовое дифференцирование служит одним из основных инструментов ценовой стратегии, при этом принципы ЦД необходимы при использовании абсолютно любой системы ценообразования и ценовой стратегии.

Можно выделить различные формы ценового дифференцирования.

1.Установление цены в зависимости от отрасли консалтинга (права). У некоторых консультантов цена за час работы может варьироваться в зависимости от сложности консультации. Действует закон рыночного спроса и предложения: если спрос на определенный вид (либо подвид) правовых услуг превышает предложение, цена повышается. На стоимость также влияет количество профессионалов в какой-либо узкой области права на рынке (рыночное предложение специалистов определенной квалификации). Чем меньше рынок насыщен конкретными специалистами, тем будет выше цена консультационных услуг. К примеру, на консультации по вопросам интеллектуальной собственности спрос превышает предложение, так что готовьтесь к серьезным расходам. К «сложным» областям права можно отнести налоговое консультирование и оптимизацию системы налогообложения компании, консультации по офшорным зонам, по банкротству предприятия, по сопровождению инвестиционных проектов, по покупке недвижимого имущества либо дорогостоящего оборудования и др.

2.Установление цены на основе регрессивной тарифной сетки. Предполагается, что цена варьируется в зависимости от объема проекта. Последний может измеряться в количественном выражении (число оформляемых документов и т. д.), в ЕВ по проекту либо в других единицах, отражающих конкретный объем услуги. Существует обратно пропорциональная зависимость между объемом проекта и ЦЕВ по проекту (либо стоимостью единицы объема, выраженной количественно). Тарифный план может формироваться следующими основными способами.

■ На основе ЦЕВ. В данном случае при расчете стоимости проектов, время выполнения которых превышает t часов, имеет место обратно пропорциональная зависимость: при повышении количества ЕВ их стоимость понижается (рис. 5). Этот способ формирования тарифного плана является привлекательным для клиентов, стремящихся к оптимизации затрат на постоянное юридическое обслуживание. Такая схема может применяться при высоких человекозатратах.

■ На основе количественных показателей. В данном случае цена обратно пропорциональна количеству составляемых документов. Примером такого ЦД может служить услуга по получению разрешения на право трудовой деятельности иностранных рабочих в РФ. Компания заказчика привлекает на работу x рабочих. Стоимость разрешения на право трудовой деятельности одного работника для компании составляет y руб. При условии, что x > 10, y уменьшается на z%.

3.Установление цены в зависимости от категории заказчика (дискриминационная ценовая стратегия). Применяется принцип ценовой дискриминации в зависимости от юридического статуса (физическое либо юридическое лицо) либо иных характеристик заказчика. Например, в зависимости от гражданства, т. е. устанавливаются расценки для физических лиц РФ и СНГ и расценки для иностранных физических лиц.

4.Объединение нескольких услуг в пакет и установление на пакет более низкой, чем стоимость двух продуктов в отдельности, цены (пакетные предложения). Объединение услуг является довольно эффективным инструментом ценообразования.

Пакетное предложение (пакет) — это комплексная услуга, основой которой является предложение строго регламентированного набора услуг из общей номенклатуры, представляющая собой некий интеллектуальный продукт с фиксированной стоимостью. Примером пакетного предложения могут служить комплексные услуги «юридическая экспертиза бизнеса», «абонентское юридическое обслуживание», включающие совокупность смежных (сопутствующих) услуг.

5.Смешанное ценовое дифференцирование. Представляет собой совокупность различных видов ЦД. Консультант сам определяет наличие дифференцированных предложений в зависимости от целей и ценовой политики компании.

Ценовые стратегии

Выбор ценовой стратегии зависит от целей, которые ставит перед собой консультант, и его рыночного позиционирования. В сфере консалтинга могут применяться следующие основные ценовые стратегии.

1.Демпинговая ценовая стратегия. Консультант устанавливает цены ниже эталонных в своем сегменте. Такая стратегия направлена на получение доходов посредством привлечения большого количества клиентов низкой ценой.

Использование данной стратегии оправдывает себя в трех случаях. Во-первых, при выходе на рынок, т. е. при отсутствии стоимости бренда как таковой. Во-вторых, если консультант не может экономически обосновать более высокую цену. В-третьих, когда основными клиентами консультанта являются физические лица.

2.Стратегия среднерыночной цены. Устанавливается цена на услугу, равная эталонной цене сегмента. Стратегия эффективна для «закрепления» определенной доли рынка и поддержания конкурентоспособности в сегменте при единичной (либо стремящейся к единице) эластичности спроса, при отсутствии проработанной схемы ценообразования либо при установлении цены на «типовые» услуги.

3.Стратегия захвата рынка. Суть стратегии сводится к установлению эталонной цены в сегменте либо цены ниже эталонной при более высоком качестве услуг. Текущая стоимость

сохраняется на протяжении длительного срока. Стратегия особенно эффективна при неравенстве Ed > 2 (т. е. при эластичном спросе либо спросе единичной эластичности) для «средней» группы и «претендентов».

4.Стратегия эквивалентных цен. Стратегия предполагает установление цен пропорционально уровню развития ФКУ. Цены могут быть ниже либо выше эталонных (могут быть равны эталонным) в сегменте. Использование данной стратегии способствует постепенному перепозиционированию в другой ценовой сегмент.

5.Стратегия «снятия сливок». В экономической теории данная ценовая стратегия определяется как стратегия для товаров-новинок, которые выводятся на рынок по относительно высоким ценам. Она ориентирована на потребителей, придающих большое значение новым продуктам и готовых покупать их даже по высокой цене.

В сфере консалтинга стратегия «снятия сливок» имеет другое значение. На услугу устанавливается высокая цена, обоснованная уровнем развития ФКУ. При использовании стратегии взимается плата за качество либо за риски. Вариантом стратегии может быть установление наценки за новизну и / или за отсутствие приемлемых предложений в сегменте со стороны конкурентов.

Ценовой контроль

Разработка и применение ценовой стратегии не гарантируют ее безупречной реализации, т. е., используя некорректную ценовую стратегию, назначив некорректную цену за продукт (услугу), консультант рискует потерять платежеспособный спрос и, как следствие, снизить (вплоть до нулевого уровня) доходность бизнеса. Компании должны не только постоянно управлять цепочкой создания потребительской ценности внутри своей организации, но и учитывать восприятие этой ценности со стороны потребителей. Другими словами, высокая потребительская ценность, созданная компанией, должна быть признана ее клиентами. Это возможно при оптимальном сочетании качественных характеристик услуги и выгод от проекта. К сожалению, очень часто потребительская ценность создается для тех, кто ее не признает.

Выработав ценовую стратегию, консультант позиционирует себя в определенной ценовой нише, далее последует реакция рынка. Анализируя реакцию рынка и ФКУ, консультант реагирует на нее и в соответствии с ней оптимизирует свою ценовую политику.

Главное, что хочется отметить, — любой продукт в условиях рынка имеет свою конкретную рыночную цену. Если она не определена, то один из двух контрагентов переплачивает за продукт. Причем когда за продукт переплачивает продавец, он работает себе в убыток.

Специалистам по маркетингу консалтинговых фирм, управляющим партнерам и директорам следует анализировать основные элементы маркетинга, в число которых входят товар (услуга), цена, продвижение, место продажи. Это так называемые 4P — четыре компонента комплекса маркетинга: product, price, promotion, place. Цена является одним из основных компонентов маркетингового комплекса, а также действенным инструментом конкурентной борьбы на рынке и создания успешного бизнеса.

Автор:

Рассадин А. Е. — менеджер по развитию Консалтинговой группы BeIQ. Ранее работал в ООО «Юридическое бюро «Правовая основа бизнеса». Сфера научных интересов: услуги b-2-b; разработка, организация и внедрение маркетинговых программ (г. Москва)

Журнал МАРКЕТИНГУСЛУГ ■ 03(07)2006

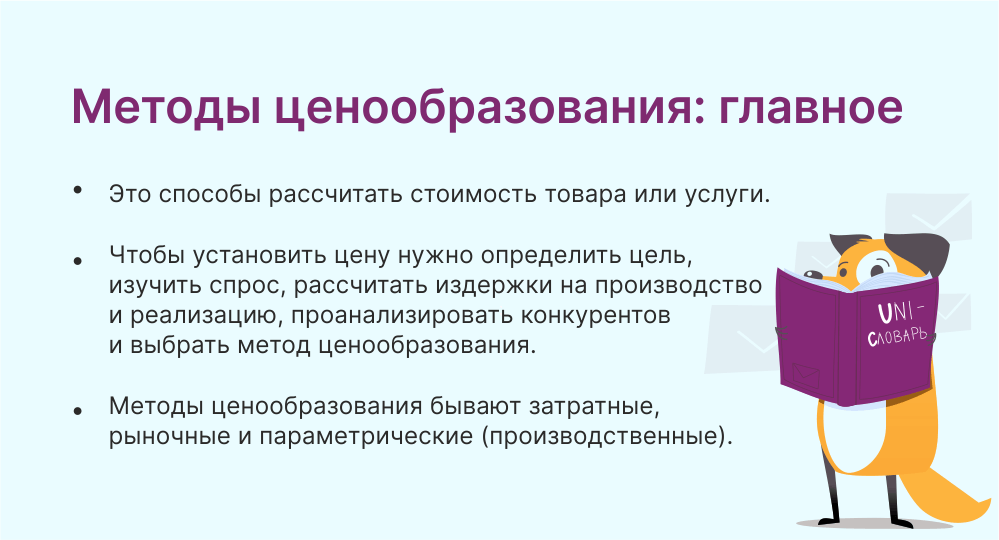

Методы ценообразования — это способы рассчитать стоимость товара или услуги.

Цена — важнейший элемент комплекса маркетинга. Неправильно рассчитанная стоимость приведет к убыткам и закрытию бизнеса. Если цена завышена, клиенты не купят товар. А слишком низкая не покроет расходы компании. Методы ценообразования помогают рассчитать оптимальную стоимость для конкретного продукта.

Ценообразование йогуртов зависит от многих факторов: объем упаковки и ее дизайн, известность бренда и возрастная категория покупателей

Задачи ценообразования

Способ ценообразования выбирают для каждой позиции или группы товаров. Ориентируются при этом на задачи, которые компания решает с помощью конкретного продукта.

Например, пекарня устанавливает на хлеб минимально возможную цену, чтобы продавать большие объемы и привлекать новых клиентов. А на сладкие булочки делает высокую наценку, которая дает основную прибыль.

Рассмотрим возможные задачи ценообразования:

Выживание. При высокой конкуренции и неустойчивом спросе нужно обеспечить выживание бизнеса. Прибыль отходит на второй план. Компания устанавливает цену, которая покрывает затраты на производство.

Максимизация текущей прибыли. Необходимо определить оптимальное соотношение спроса и стоимости, при котором предприятие получит максимальную прибыль.

Увеличение объемов продаж. Ценовая политика направлена на максимизацию оборота. Используется для сезонных товаров или продуктов с ограниченным сроком годности. Снижение цены приводит к увеличению спроса, следовательно, растут и продажи.

«Снятие сливок». Предприятие устанавливает максимально возможную цену на продукт, который только поступает в продажу. Предварительно компания часто создает ажиотаж вокруг новинки и активно подогревает интерес.

Задача ценообразования может со временем меняться даже для одного продукта. Например, компания выводит на рынок новое печенье. Клиенты не пробовали продукт и берут привычные торговые марки. Поэтому производитель устанавливает цену ниже, чем у конкурентов, чтобы привлечь новых покупателей и завоевать долю рынка. Когда продукт получил доверие потребителей, компания повышает цены, чтобы максимизировать текущую прибыль.

Факторы ценообразования

На стоимость товаров и услуг влияют следующие факторы:

- Затраты на производство. Себестоимость определяет минимально возможную цену на товар.

- Количество конкурентов, их ценовая политика. Чем больше конкурентов, тем равномернее цены на рынке. Если компания предлагает уникальный продукт и является монополистом, то может завышать стоимость.

- Ценовой сегмент. Выделяют экономичный, средний низкий, средний высокий, премиальный, люксовый сегменты.

- Ценность продукта для потребителя, соотношение цены и качества. Польза или выгода, которую получает покупатель, формирует добавочную стоимость товара. Поэтому недорогой в производстве продукт можно продавать по высокой цене. Например, себестоимость крема для лица 50-200 рублей. Но его розничная цена может составлять 300-1000 рублей в зависимости от бренда и целевой аудитории, потому что продукт дает клиенту значимые выгоды: красивая ухоженная кожа, ощущение заботы о себе. На ценность влияет ситуация, в которой находится клиент: например, мороженое в парке стоит дороже, чем в супермаркете.

- Эластичность спроса. Если спрос на товар меняется с повышением или понижением стоимости, он называется эластичным. Спрос на товары с неэластичным спросом остается постоянным. К ним относятся, например, электричество, бензин, хлеб, соль.

- Этап жизненного цикла товара. Ценовая политика при выводе продукта на рынок и на этапе спада отличается.

- Правовые ограничения. Законодательство регулирует многие отрасли экономики. Например, введение эскроу-счетов в строительстве привело к росту цен на недвижимость. Также государство определяет стоимость некоторых товаров, например жизненно важных лекарств, или регулирует их с помощью акцизов.

- Экономические факторы: состояние экономики страны, уровень инфляции, изменение курсов валют.

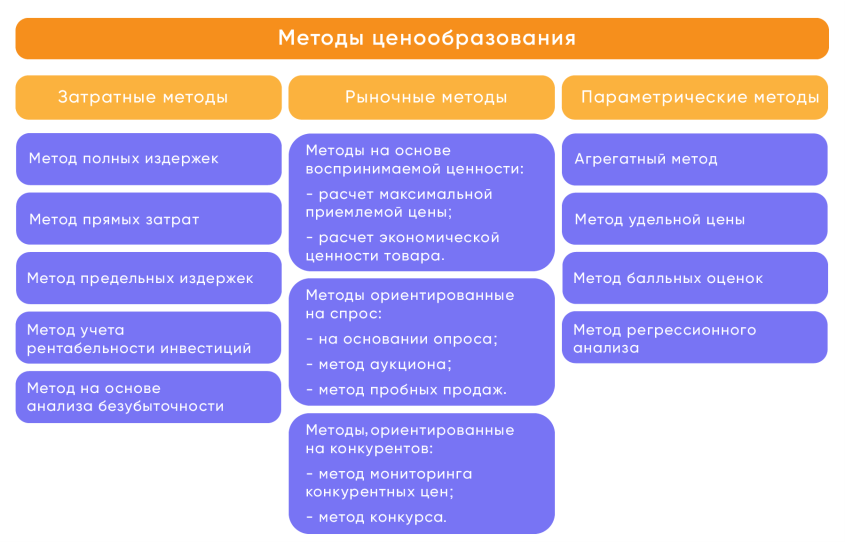

Методы ценообразования

Методы формирования цены условно делятся на затратные, рыночные и параметрические. Они одинаково подходят тем, кто производит товары, занимается розничной торговлей или оказывает услуги.

Затратные методы

При расчетах компания ориентируется на сумму издержек на производство и реализацию товара. Используются на крупных предприятиях, где изготавливают много одинакового нетехнологичного товара.

Завод «Простоквашино» производит молочные продукты в больших объемах. У производителя несколько товарных линеек, для которых важно просчитать стоимость с учетом затрат на их изготовление и реализацию

Метод полных издержек. Спрос и конкуренция на рынке не учитываются. Основная задача — покрыть все расходы на производство товара. Метод позволяет установить цену, которая поможет получить конкретную прибыль. Подходит для расчета стоимости нового продукта.

Цена = Постоянные издержки + Переменные издержки + Планируемая прибыль

Метод прямых затрат (минимальных издержек). Фирма оценивает спрос на товар при разных ценах и, исходя из прогнозируемого объема продаж, делает наценку. При этом постоянные расходы покрываются из наценки.

Цена = Переменные издержки + Наценка

Метод предельных (переменных) издержек. Используют, когда компания планирует увеличить продажи за счет имеющихся производственных мощностей. При этом текущий объем производства уже покрывает постоянные затраты. Цена учитывает только затраты на выпуск каждой дополнительной единицы товара, то есть предельные издержки.

Цена = Предельные издержки + (Предельные издержки * Рентабельность продукции) / 100

Метод учета рентабельности инвестиций. Если для производства продукции привлекают инвестиции, нужно определить цену, которая окупит вложения.

Цена = Полные издержки + (Коэффициент планируемого дохода * Сумма инвестиций) / Объем производства

Метод на основе анализа безубыточности (целевой прибыли). Фирма рассчитывает показатели себестоимости и объема продаж, которые обеспечат отсутствие убытков.

Цена безубыточности = (переменные издержки на ед. продукции +постоянные издержки) / объем продаж

Компания может «играть» с ценой товара за счет объема. Например, клиенты неохотно покупают пальто за 20 000 рублей, и есть риск даже не выйти в ноль в этом месяце. Компания снижает цену до 17 000 рублей, продает больше единиц продукции и получает прибыль.

Рыночные методы

Основаны на анализе рынка: спроса, конкурентов и ценности товара. Используются для услуг, технологичных и сложных товаров, а также для продуктов известных брендов.

Чтобы рассчитать стоимость рыночными методами, компании проводят маркетинговые исследования и опросы, собирают фокус-группы.

В Москве, Санкт-Петербурге и Ярославле проходят театрализованные экскурсии. Их стоимость невозможно рассчитать затратными методами: необходимо учитывать целевую аудиторию, ценность продукта с точки зрения покупателей и предложения конкурентов

Методы на основе воспринимаемой ценности товара. Цену устанавливают исходя из субъективного восприятия покупателями качеств и характеристик продукта. При этом издержки фирмы отходят на второй план.

В этой категории методов есть несколько разновидностей расчета:

- Расчет максимальной приемлемой цены. Подходит для товаров, которые помогают снизить издержки покупателей, например средства для смягчения воды, химические реагенты. В этом случае максимальная цена — это цена товара, при которой экономия покупателя равна нулю.

- Расчет экономической ценности товара. Определяют стоимость, которую покупатели воспринимают как лучшую альтернативу с учетом характеристик товара и предложений конкурентов.

Методы, ориентированные на спрос. При формировании цены учитывают предпочтения и ожидания потребителей. Способ включает следующие виды ценообразования:

- на основании опроса — группу потребителей опрашивают о предполагаемой стоимости товара, максимально приемлемой цене, реакциях на ее изменения;

- аукцион — используют при продаже уникальных товаров, например, антиквариата или предметов искусства;

- метод пробных продаж (метод эксперимента) — стоимость товара изменяют и наблюдают за реакцией покупателей.

Методы, ориентированные на конкурентов. Применяют на рынках с высокой конкуренцией. К ним относятся:

- метод мониторинга конкурентных цен — стоимость устанавливают с учетом среднерыночной или на уровне главного конкурента, лидера, который диктует цены остальным фирмам на рынке;

- метод конкурса (тендерный) — когда круг покупателей ограничен, а продавцов много, выигрывает предложение с наименьшей ценой.

Параметрические (производственные) методы

Используются для расчета цены на новые товары на основе сравнения их со старыми или базовыми моделями.

Основные производственные методы это:

- агрегатный — цена сложного продукта считается как стоимость отдельных составляющих и стоимость работ по сборке;

- метод удельной цены — продукт сравнивают с базовым и оценивают с точки зрения новых потребительских качеств, которые снижают или увеличивают стоимость;

- метод балльных оценок — эксперты оценивают потребительские товары с помощью специальной шкалы, каждому баллу присваивается цена, из которой складывается общая стоимость изделия;

- метод регрессионного анализа — с помощью регрессионного уравнения рассчитывают взаимосвязь между изменением характеристик изделия и ценой.

Как установить цену на товар или услугу

Рассказываем пошагово, как установить стоимость товара или услуги.

Сформулируйте актуальную задачу. Необходимо понять, что нужно вашей компании сейчас: вывести новый продукт на рынок, увеличить текущую прибыль или получить больше наличных средств для оборота. В каждом из этих случаев стратегия будет отличаться.

Проанализируйте целевую аудиторию. Важно сформулировать портрет клиента, определить, насколько платежеспособна ваша аудитория, какие критерии выбора товара для нее важны. Потребители премиального и люксового сегментов ориентируются не на цену, а на уникальные свойства и характеристики. А вот для масс-маркета цена является важным фактором выбора.

Изучите спрос. Используйте данные из открытых источников, например опубликованные исследования рынков, статистику запросов в поисковых системах. Запустите тестовую рекламу или лендинг, чтобы узнать, сколько потенциальных клиентов оставит заявки.

Посчитайте затраты на производство и реализацию. Определите размер постоянных и переменных издержек.

Постоянные затраты существуют независимо от того, произвела ли компания сегодня товар или услугу. Например, аренда офиса, зарплата бухгалтера, проценты по кредиту. Переменные зависят от объема производства: затраты на сырье и расходники, упаковку, доставку.

Немного сложнее определить затраты на производство услуг. Здесь не нужно закупать материалы и фурнитуру. Чтобы рассчитать стоимость услуг правильно, посчитайте все сопутствующие расходы: оплата интернета и мобильной связи, покупка ПО, стоимость оборудования, налоги и добавьте к ним процент за свой труд.

Проанализируйте конкурентов. Изучите информацию об ассортименте и ценовой политике. Соберите данные вручную: найдите информацию на сайте компании, в розничных точках или запросите прайс-листы под видом клиента. Если вы хотите автоматизировать и ускорить процесс, используйте сервисы мониторинга цен: Priceva, Z-Price, Metacommerce.

Выберите метод ценообразования. Определите, какой метод больше подходит под ваши задачи, нишу и продукт. Рассчитайте оптимальную цену на товар, которая покроет все издержки и принесет ожидаемую прибыль.

Продумайте скидки. После определения оптимальной стоимости товара полезно разработать систему возможных скидок. Это поможет сбрасывать цены и при этом не остаться в минусе.

Скидки стимулируют продажи, увеличивают выручку, формируют базу постоянных клиентов.

Предложите специальную стоимость покупателям во время акций, в рамках программ лояльности. В сфере B2B систему скидок предлагают постоянным партнерам и дилерам за объем закупок.

Важно помнить, что скидки хорошо работают в экономичном и среднем ценовых сегментвх. В категории премиальных и люксовых товаров, где цена не является определяющим фактором покупки, скидки для потребителей практически не используют.

Главные мысли

В мировой практике приняты четыре основные формы установления цены на консалтинговые услуги:

-

повременная оплата;

-

фиксированная недифференцированная оплата;

-

процент от стоимости объекта консультирования или результата;

-

комбинированная оплата.

Все эти цены являются рыночными, т.е. устанавливаются в процессе конкурентной борьбы и переговоров. Никаких общегосударственных прейскурантов на консалтинговые услуги не существует*, но в основе определения цены всегда лежат некоторые разумные соображения, аргументы и обоснования. Клиент должен владеть информацией о ценообразовании на рынке консалтинга для того, чтобы, с одной стороны, не переплачивать, а с другой, чтобы не оттолкнуть квалифицированных консультантов низкой оценкой их труда. Последнее для российских условий: имеет особенно важное значение, поскольку руководители предприятий далеко не всегда настроены на то, чтобы платить деньги «за слова и бумаги».

* Международные организации, нанимающие консультантов для оказания консультационно-технической помощи предприятиям различных стран, обычно сами устанавливают предельные расценки на оплату консультантов. Так, в Европейском Союзе это величина не должна превышать 500 экю ( 620 долл.) за один человеко-день. Правда, в эту сумму обычно не входят командировочные и транспортные расходы, которые оплачиваются дополнительно.

При определении оплаты по всем вышеназванным формам следует иметь в виду, что консультанты продают Вам продукт, который они производят не только во время нахождения на Вашем предприятии, но и во время предварительной работы. Известно, что в среднем консультант затрачивает на работу по конкретным проектам всего 120 дней в году. Но это не значит, что остальные 245 дней, т.е. 2/3 года, он отдыхает. В это время он накапливает тот интеллектуальный капитал, который вкладывает, работая над конкретным проектом на Вашем предприятии. В противном случае он не был бы консультантом.

Кроме того, как уже отмечалось, оплата работы консультанта не означает его зарплату. Обычно консультанты объединены в фирмы, на содержание которых (аренду помещений, оборудование, управленческий и технический персонал, покупку информации и т.д.), а также на прибыль и налоги уходит определенная часть денег, получаемых от клиента. Эта величина может составлять до 70-80%, поэтому цена консалтинговых услуг — это не плата консультанту, а плата фирме за использование ее консультантов. (Если же речь идет о плате индивидуальному консультанту, то все равно в нее должны включаться его расходы на оборудование, покупку информации и другие платные услуги).

1. Повременная оплата

Она осуществляется на основе расчета количества рабочего времени, которое необходимо затратить на осуществление консалтингового проекта (в человеко-часах, человеко-днях или человеко-месяцах) и стоимости единицы рабочего времени консультантов с учетом их квалификации.

Расценки за единицу рабочего времени консультанта устанавливаются каждой консалтинговой фирмой в отдельности, но они опираются при этом на отчетные статистические данные по рынку консультационных услуг (такие данные обычно публикуются национальными ассоциациями консультантов или статистическими органами). Так, например, по данным американской ассоциации консультантов (АКМЕ) в 1992 г. уровень почасовой оплаты составлял в зависимости от квалификации консультантов и размера консалтинговых фирм от 60 (для ассистента-исследователя) до 250 (для старшего персонала консалтинговых фирм) долл. в час, т.е. соответственно от 480 до 2 тыс. долл. за человеко-день. Аналогичные величины характерны и для других развитых стран. Следует отметить также, что для отдельных консультантов в зависимости от уникальности их квалификации, а также стоимости и значимости проекта, размер гонорара может быть гораздо больше среднестатических величин.

Цены на услуги российских консультантов пока много ниже мировых. Они, как уже отмечалось, примерно в 4-5 раз меньше и составляют от 200 до 400 долл. за человеко-день для российских фирм, однако существует явная тенденция к их росту. За последние 2 года они выросли примерно в 2 раза и при сохранении этой тенденции через 4-5 лет могут выйти на уровень мировых. При этом иностранные консалтинговые фирмы, работающие в России уже давно устанавливают свои цены на уровне, принятом в их странах. Правда их оплата часто производится не самими российскими клиентами, а иностранными фирмами, выходящими на российский рынок или за счет средств международных организаций и правительств зарубежных государств, направляемых на консультационно-техническое содействие России. Вместе с тем уже сложился определенный слой российских клиентов, самостоятельно оплачивающих консультационные услуги иностранных фирм по мировым ценам. Прежде всего это предприятия нефтегазовой и других добывающих отраслей, а также банки.

При определении цены на основе повременной оплаты консалтинговая фирма составляет смету, которая является обоснованием договорной цены для клиента (см. схему 1).

В российских условиях применение повременной формы оплаты наталкивается на определенные трудности психологического порядка: руководители российских предприятий часто морально не готовы оплачивать работу консультантов в размере нескольких сот долл. в день, считая, что это невозможно в ситуации, когда средняя месячная зарплата в России находится на уровне 100 долл.

Поэтому российские консультанты, применяя расчеты на основе повременной оплаты для своих внутренних, калькуляционных целей, часто предпочитают не раскрывать эту смету клиентам, используя в переговорах с ним 3 другие формы установления цен.

Схема 1.

Форма сметы на консалтинговые услуги при повременной оплате

|

№ п/п |

вид расходов |

|

|

1. |

Количество ассистентов-исследователей х количество дней х ставку |

С1 |

|

2. |

Количество операционных консультантов х количество дней х ставку |

С2 |

|

3. |

Количество старших консультантов х х количество дней х ставку |

C3 |

|

4. |

Количество консультантов высшего уровня (партнеров) х количество дней х ставку |

C4 |

|

5. |

Накладные расходы во время осуществляемого консультантом проекта (проезд, оплата гостиницы, машинописные работы и т.д. |

С5 |

|

ИТОГО: С0= С1 + С2 + С3 + С4 + С5 |

2. Фиксированная (недифференцированная) оплата*

При этом способе консультант, определив для себя объем работ и расходы времени на них, называет клиенту общий размер оплаты, но ссылается при этом не на калькуляцию человеко-дней, а на другие обоснования. В России в качестве таких обоснований применяются цены аналогичных проектов данной или других консалтинговых фирм, а также (что характерно для процессного и обучающего консультирования) на существующие расценки за обучение в школах бизнеса и на курсах менеджмента. Так, например, известно что ряд российских банков при получении от потенциальных клиентов заявки на предоставление кредита, требует от них предварительной оплаты разработки бизнес-плана в размере от 15 до 25 тыс. долл. Консультанты при переговорах с клиентами о фиксированной цене могут ссылаться на эти данные. Если же речь идет о процессном или обучающем консультировании, то консультанты в качестве ориентира для клиента используют данные о стоимости семинаров по менеджменту, публикуемые в экономической прессе. Так, если плата за обучение одного человека на семинаре составляет 100-150 долл. за рабочую неделю (4-5 дней), а в совместной работе с процессным консультантом участвует 50 представителей клиента, то цена работы консультантов составит 5-7,5 тыс. долл. Может добавляться также некоторая сумма за конкретные проекты, разрабатываемые в ходе совместной работы консультантов и клиентов.

* В России иногда ее называют паушальной, от немецкого слова pauschal — взятый в целом, целиком. В англоязычных странах применяется термин Lump-Sum (от английского слова lump — глыба, кусок).

Иногда в качестве аргумента приводится и ссылка на мировые цены консалтинговых услуг. Форма такой аргументации в России следующая: «Зарубежная консалтинговая фирма взяла бы за эту работу 120 тысяч долл. Мы берем 30 тысяч, но при этом обеспечиваем качество не меньшее, а возможно, и большее, чем зарубежные консультанты, т.к. лучше знаем российские условия. Кроме того, через 3-4 года наши цены будут равны мировым, поэтому используйте этот момент сейчас».

3. Процент от стоимости объекта консультирования или результата.

При этой форме цена консалтинговых услуг рассчитывается как доля от величины торговой сделки, объема инвестиций или других проектов, осуществляемых клиентом при поддержке консультантов, или как доля от экономического эффекта, получаемого клиентом (снижение себестоимости, рост прибыли и т.д.).

В России цена на консалтинговые услуги как процент от стоимости объекта консультирования чаще всего применяется по трем видам услуг:

-

оценка имущества (при приватизации, продаже и т.д.): 1-2% от стоимости имущества;

-

консультирование по составлению контрактов: 1-2% от его стоимости при простом содержании контракта и 4-5% при сложном;

-

консультирование по привлечению инвестиций: 1-2% от размера инвестиций.

Что касается метода оплаты по конечному результату, то с теоретической точки зрения он был бы наилучшим, т.к. стимулирует консультантов к получению максимального эффекта для клиента, а у клиента снимает сомнение в целесообразности платить деньги «за слова». Но на практике возникают три трудноразрешимых вопроса, которые ограничивают применимость этого метода:

-

Как правильно рассчитать размер эффекта?

-

Как определить в общем экономическом эффекте деятельности предприятия ту долю, которая возникла как результат труда консультантов?

-

Когда оплачивать работу консультантов, если до получения эффекта может пройти определенный (часто длительный), период времени?

Для решения этих вопросов помимо высокой экономической культуры клиента, необходимы еще и морально-психологические факторы: взаимное доверие консультанта и клиента, их доброжелательность и т.д.

4. Комбинированная оплата

Цена консалтинговых услуг может определяться также как комбинация 3-х вышеперечисленных методов. Этот метод применяется в России весьма активно, причем как в явном, так и в неявном виде. Например, консультант может выдвинуть требование достаточно высоких повременных ставок, зная что результаты проекта очень важны для клиента, а ожидаемый экономический эффект многократно перекрывает все затраты на консалтинг. Или, как уже упоминалось, консультант может составлять калькуляцию затрат рабочего времени для своей внутренней оценки стоимости проекта, а клиенту сообщать фиксированную цену, ссылаясь на аналоги и другие аргументы.

Комбинация повременной оплаты и фиксированной цены часто применяется при абонементном обслуживании, а комбинация фиксированной цены и процентной оплаты — при осуществлении консультирования по конкретной проблеме.

Следует отметить еще один специфический для современного состояния деловой культуры России момент: в условиях кризиса неплатежей и невысоких этических норм бизнеса договор на консалтинговые услуги часто включает в себя так называемую частичную предоплату. Обычно она оформляется в виде платы за организацию работ и составляет от 30 до 50% цены. Оставшуюся часть клиенты выплачивают с большими задержками, а иногда и

вообще не выплачивают. Поэтому размер предварительного платежа должен быть таким, чтобы хотя бы минимально заинтересовать консультантов в работе.