Основные цели анализа выполнения бюджетных планов

Методы анализа выполнения бюджетных планов.

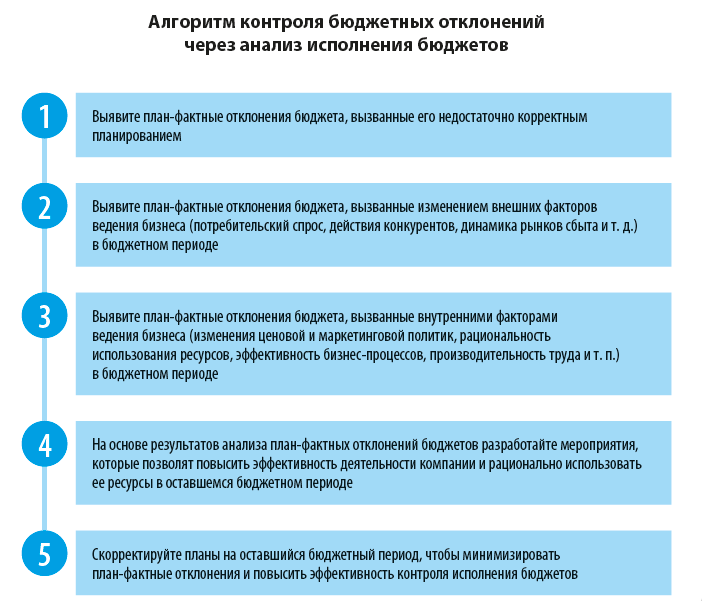

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

Главная цель бюджетного контроля — управление отклонениями от утвержденного бюджета, которые возникают в ходе фактической деятельности компании. А для того чтобы управлять этими отклонениями, необходимо выявить причины их возникновения. Это невозможно сделать без качественного анализа. Расскажем о различных методах анализа выполнения бюджетных планов.

Основные цели анализа выполнения бюджетных планов

В теории функционирования системы бюджетирования контроль выполнения бюджетов и анализ отклонений фактических результатов от запланированных в бюджетах — это разные этапы. Однако на практике некоторые методы анализа бюджетных отклонений используются при контроле выполнения бюджетов, а результаты анализа план-фактных отклонений используются в целях бюджетного контроля, т. е. эти этапы бюджетирования взаимосвязаны. Это объясняется прежде всего тем, что концепция бюджетного контроля основывается на двух понятиях: план и факт исполнения бюджета.

Процесс выполнения утвержденного бюджета необходимо контролировать. Для этого компании используют различные варианты организации процедуры бюджетного контроля. Самые распространенные из них — оперативный контроль платежей (затрат) и контроль бюджетных отклонений.

Оперативный контроль платежей (затрат) состоит в том, что бюджетный контролер оценивает остаток неиспользованных лимитов по статьям бюджета в момент подачи заявки на платеж (расход) и отправляет на согласование руководству заявки, превышающие остаток бюджетных средств или не предусмотренные утвержденным бюджетом.

Контроль бюджетных отклонений основан на сравнении и анализе фактических результатов работы компании за отчетный период с утвержденными на этот же период бюджетными показателями.

И если оперативный контроль платежей (расходов) используют далеко не все компании, то без анализа бюджетных отклонений представить себе эффективную процедуру бюджетного контроля просто невозможно. Анализ бюджетных отклонений позволяет:

• оценить абсолютные и относительные план-фактные отклонения бюджета;

• оценить влияние план-фактных отклонений бюджета на конечный финансовый результат компании;

• определить характер и причины появления отклонений фактических результатов от утвержденных бюджетом;

• разработать управленческие решения и мероприятия по минимизации отклонений фактических результатов от утвержденных бюджетом.

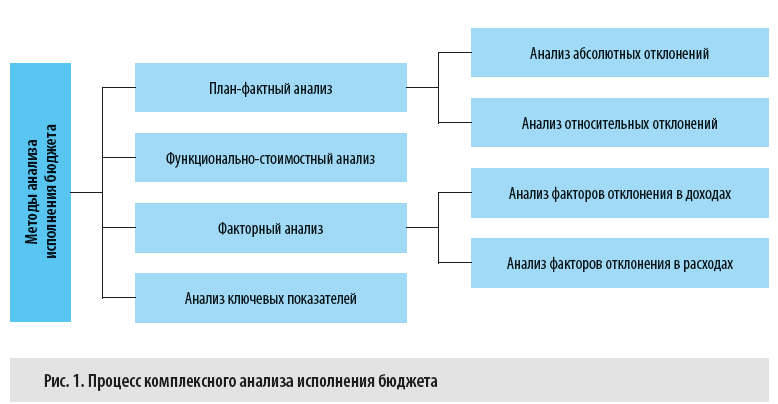

Методы анализа выполнения бюджетных планов

В общем виде процесс комплексного анализа исполнения бюджета состоит из оценки бюджетных отклонений с помощью нескольких аналитических методов (рис. 1).

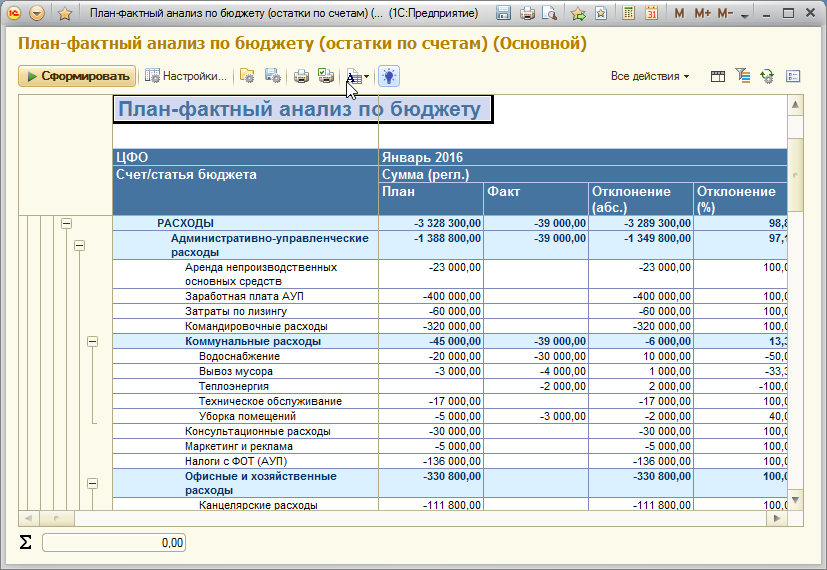

План-фактный анализ

На первом этапе комплексного анализа бюджетных отклонений проводится план-фактный анализ, в процессе которого выявляются и оцениваются абсолютные и относительные отклонения фактически достигнутых результатов от запланированных в бюджете.

На основе данных этого анализа определяются наиболее существенные отклонения, которые затем исследуются с помощью других аналитических методов.

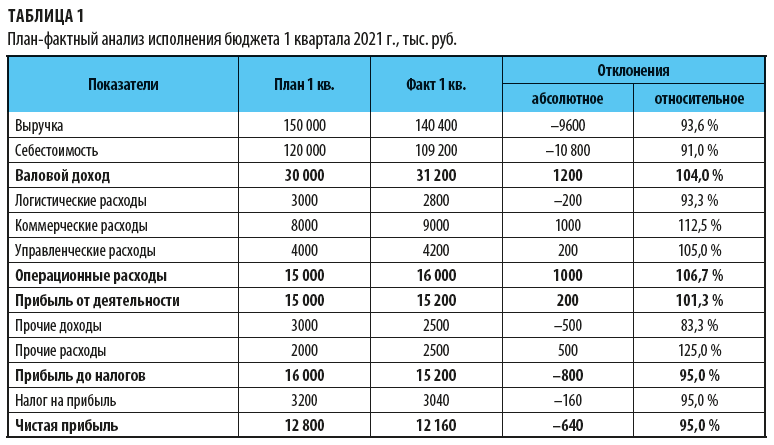

Рассмотрим порядок план-фактного анализа исполнения бюджета на примере. Данные для анализа представлены в табл. 1.

Самые существенные негативные отклонения по итогам 1 квартала 2021 г. образовались по бюджетным статьям «Выручка», «Коммерческие расходы» и «Прочие доходы». Чтобы понять, почему возникли отклонения, нужно провести углубленный анализ другими методами оценки отклонений.

Факторный анализ

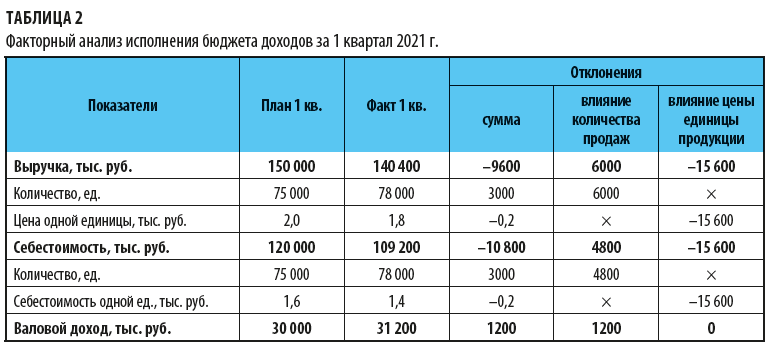

Чтобы выяснить, почему не выполнен бюджет по статье «Выручка» и есть экономия по статье «Себестоимость», воспользуемся методом факторного анализа отклонений. А так как анализ общих показателей не даст нам точного ответа на вопрос, какие факторы больше всего повлияли на бюджетные отклонения, разложим каждую статью бюджета на составляющие их элементы:

В = Кр × Цр;

С = Кр × Сед,

где В — выручка;

Кр — количество единиц реализованной продукции;

Цр — цена реализации единицы продукции;

С — себестоимость;

Сед — себестоимость единицы продукции.

Теперь рассчитаем влияние отклонений по каждому из этих элементов:

ВОР = (Рф – Рпл) × Цпл,

где ВОР — влияние фактора объема реализации;

Рф — фактическое количество реализованной продукции;

Рпл — плановое количество реализованной продукции;

Цпл — плановая цена реализации единицы продукции;

ВЦР = (Цф – Цпл) × Рф,

где ВЦР — влияние фактора цены реализации;

Цф — фактическая цена реализации единицы продукции;

ВСР = (Рф – Рпл) × Спл,

где ВСР — влияние фактора объема на себестоимость реализации;

Спл — плановая себестоимость единицы продукции;

Вс = (Сф – Спл) × Рф,

где Вс — влияние фактора себестоимости единицы продукции;

Сф — фактическая себестоимость единицы продукции.

Результаты расчетов представлены в табл. 2.

Можно сделать вывод о том, что за счет большего количества реализованной продукции выручка в 1 квартале выросла на 6000 тыс. руб., а за счет более низкой цены реализации единицы продукции фактическая выручка снизилась на 15 600 тыс. руб. То есть общее невыполнение бюджета по статье «Выручка» сложилось именно за счет низкой цены реализации. Коммерческой службе следует рассмотреть возможности ее увеличения во 2 квартале 2021 г.

По статье «Себестоимость» видим рост (+4800 тыс. руб. к бюджету) благодаря увеличению количества продаж. Но он был полностью перекрыт снижением фактической себестоимости единицы реализованной продукции по сравнению с плановой (–15 600 тыс. руб. к бюджету). Следовательно, во 2 квартале 2021 г. достаточно просто поддерживать себестоимость реализации продукции на уровне 1 квартала.

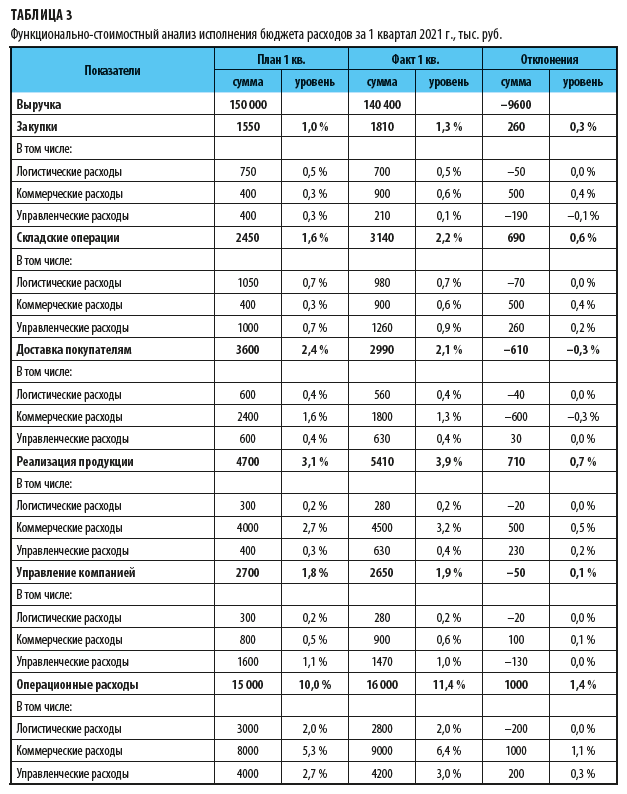

Функционально-стоимостной анализ

На этом этапе анализа бюджетных отклонений оценим эффективность операционных затрат.

Суть метода функционально-стоимостного анализа состоит в том, что деятельность предприятия рассматривается как набор взаимосвязанных процессов, в ходе функционирования которых тратятся определенные ресурсы. И от того, насколько эффективно расходуются эти ресурсы, зависит сумма общих затрат компании.

К сведению

Главное отличие этого метода от классических вариантов анализа состоит в том, что операционные затраты исследуются не в привязке к видам продукции или структурным подразделениям, а по их участию в каждом функциональном бизнес-процессе.

Использовать этот метод анализа бюджетных отклонений могут те организации, в которых налажена система управленческого учета. Но практика показывает, что затраты на создание и обслуживание системы управленческого учета многократно окупаются возможностью контролировать эффективность текущей деятельности компании.

На рассматриваемом нами предприятии «Альфа» в управленческом учете и системе бюджетирования используется следующий перечень бизнес-процессов:

• Закупка ТМЦ.

• Складские операции с ТМЦ.

• Доставка продукции покупателям.

• Реализация продукции.

• Управление компанией.

Прежде чем проводить анализ, подготовим аналитическую таблицу, в которой:

1) сначала сгруппируем плановые и фактические операционные затраты (логистические, коммерческие и управленческие) по бизнес-процессам;

2) затем выведем абсолютные (по сумме затрат) и относительные (по удельному весу к сумме выручки) величины отклонений фактических затрат от утвержденных в бюджете (табл. 3).

По результатам анализа можем сделать вывод, что на предприятии есть проблемы с выполнением бюджета. Связаны они с неэффективностью бизнес-процессов:

1. На поддержку бизнес-процесс закупок ТМЦ компания затратила на 260 тыс. руб. больше, чем планировала. В принципе это ненамного выше бюджетного плана (+0,3 % к сумме выручки), однако составляющая коммерческих расходов в этом процессе превысила запланированную более чем в два раза (затраты при бюджете в 400 тыс. руб. по факту составили 900 тыс. руб.). Это говорит об излишнем участии коммерческой службы в вопросах закупки ТМЦ.

2. Бизнес-процесс складских операций также обошелся компании дороже, чем было предусмотрено бюджетом (превышение на 690 тыс. руб.). При этом основной перерасход пришелся опять-таки на коммерческие расходы (+500 тыс. руб.). Кроме этого, на 260 тыс. руб. увеличились управленческие затраты.

3. По бизнес-процессу доставки продукции покупателям по итогам 1 квартала сэкономили 610 тыс. руб., причем 600 тыс. руб. из этой экономии приходится на коммерческие расходы. Это говорит о недостаточном участии коммерческой службы в обеспечении доставки продукции покупателям.

4. Бизнес-процесс реализации продукции покупателям по факту 1 квартала потребовал затрат на 710 тыс. руб. больше, чем было предусмотрено в бюджете. Превышение по коммерческих расходам составило 500 тыс. руб., а по управленческим расходам — 230 тыс. руб. Это говорит о низкой эффективности данного процесса, значит, нужны дополнительные управленческие решения, которые позволят улучшить ее во 2 квартале 2021 г.

5. По бизнес-процессу управления компанией по результатам 1 квартала фактические затраты практически полностью совпадают с запланированными (экономия составила 50 тыс. руб.). Однако опять же следует обратить внимание на перерасход коммерческих затрат на 100 тыс. руб.

В целом за 1 квартал 2021 г. превышение операционных затрат компании на 1000 тыс. руб. над утвержденными в бюджете сложилось за счет:

• перерасхода коммерческих затрат на 1000 тыс. руб.;

• перерасхода управленческих затрат на 200 тыс. руб.;

• экономии логистических затрат на 200 тыс. руб.

Кроме этого, отметим низкую эффективность управления коммерческими затратами в целом по компании — их уровень к выручке по факту составил 6,4 % при плане в 5,3 %.

Анализ ключевых показателей

Это еще один метод оценки бюджетных отклонений. Он позволяет оценить эффективность деятельности отдельных структурных подразделений компании и выяснить, нужны ли изменения в их работе.

Использовать этот метод можно, если в компании разработана система различного рода нормативов и показателей, которые позволяют определить эффективность работы каждого подразделения и служат основой для разработки их операционных бюджетов.

По итогам отчетного периода фактически достигнутые показатели сравниваются с утвержденными. Затем оцениваются отклонения и делаются выводы о том, какие мероприятия помогут улучшить работу подразделений компании, допускающих существенные отклонения фактических результатов от бюджетных показателей эффективности.

Примеры таких показателей:

• объем выпуска продукции на одного сотрудника производственного подразделения;

• объем расхода энергоресурсов на единицу выпущенной продукции;

• процент производственного брака и потерь от объёма выпущенной продукции;

• уровень переменных затрат к объёму выпуска или реализации продукции;

• сумма затрат на один тонно-километр перевезённых грузов.

Анализ выполнения бюджетных планов как инструмент управления бюджетными отклонениями

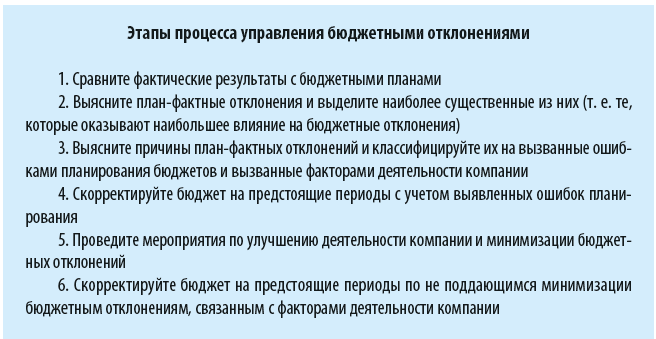

Используя данные комплексного анализа исполнения бюджета компании, мы можем управлять выявленными бюджетными отклонениями и принимать меры для их минимизации в следующих бюджетных периодах.

Кроме этого, анализ исполнения бюджета помогает выявить допущенные на этапе планирования ошибки и скорректировать бюджетные планы, чтобы повысить как точность планирования, так и эффективность бюджетного контроля. Также данные анализа бюджетных отклонений позволяют понять, как различные внешние и внутренние факторы влияют на фактические результаты работы компании.

Соответственно, если мы можем с помощью управленческих решений минимизировать влияние этих факторов, то нужно реализовать соответствующие мероприятия. Если влияние этих факторов невозможно устранить в ближайшем будущем, то следует опять же внести изменения в бюджет, чтобы обеспечить рациональность расхода ресурсов компании.

На рисунке 2 схематично показано использование анализа выполнения бюджетных планов для управления бюджетными отклонениями.

Если вернуться к примеру с рассмотренными нами бюджетными отклонениями результатов работы компании «Альфа» за 1 квартал 2021 г., то на их основе можно сделать вывод о необходимости минимизировать бюджетные отклонения:

• По данным коммерческой службы, компания сможет увеличить цену реализации продукции во втором квартале до 1,9 тыс. руб. без потери объема продаж.

• По данным производства, себестоимость единицы продукции во 2 квартале увеличится до 1,5 тыс. руб. по причине непредвиденного роста закупочных цен на основное сырье, но за счет мероприятий по оптимизации других производственных затрат себестоимость удастся снизить до 1,45 тыс. руб. за единицу продукции.

• По данным логистической службы, экономию операционных затрат удастся сохранить и они составят во 2 квартале 95 % от первоначального бюджета.

• По данным коммерческой службы, перерасход коммерческих затрат во 2 квартале за счет реализации мероприятий по минимизации бюджетных отклонений удастся снизить до 105 % от утвержденного на 2 квартал бюджета.

• По данным финансовой службы, перерасход управленческих затрат в 1 квартале носит единовременный характер и во 2 квартале корректировать бюджетные планы не придется.

• По данным финансовой службы, бюджетные отклонения по прочим доходам связаны с ошибками планирования и поэтому во 2 квартале их сумма должна составить не более 85 % от первоначально запланированной.

• По данным финансовой службы, бюджетные отклонения по прочим расходам частично носят единовременный характер, а частично вызваны внешними факторами удорожания процентных ставок по кредитам, поэтому во 2 квартале их сумма должна составить не менее 110 % от первоначально запланированной.

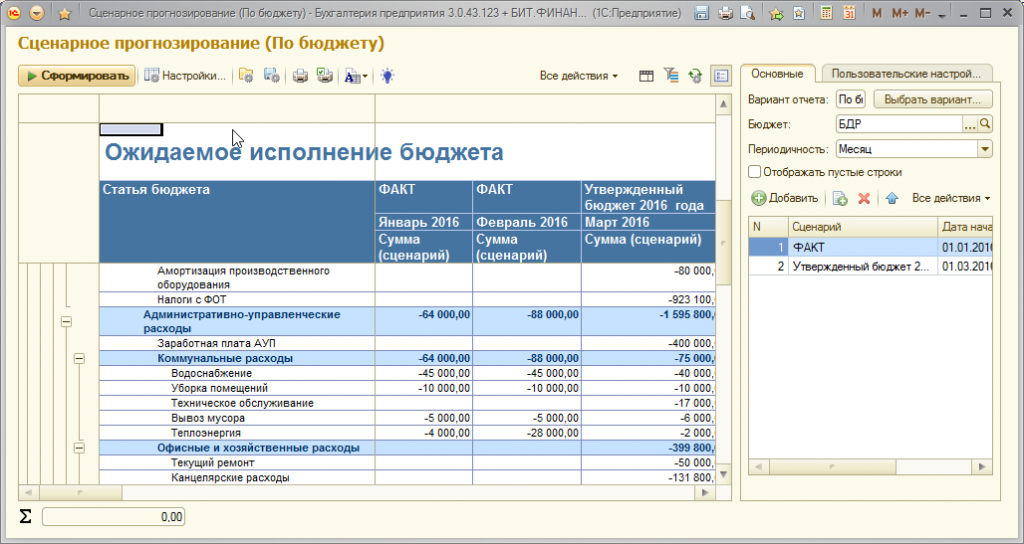

С учетом вышеперечисленных данных скорректируем бюджет на 2 квартал 2021 г. и оценим разницу между актуализированным и первоначальным бюджетами (табл. 4).

Как видим, наиболее вероятный прогноз финансового результата компании во 2 квартале 2021 г. будет значительно ниже запланированного ранее (скорректированная чистая прибыль составляет 19 100 тыс. руб. против первоначального плана в 30 640 тыс. руб.) за счет нескольких факторов:

• выручка от реализации продукции будет на 9000 тыс. руб. меньше, чем по первоначальному бюджету;

• себестоимость реализованной продукции будет на 4500 тыс. руб. больше, чем по первоначальному бюджету;

• операционные затраты будут на 275 тыс. руб. больше, чем по первоначальному бюджету;

• прочие доходы будут на 450 тыс. руб. меньше, чем по первоначальному бюджету;

• прочие расходы будут на 200 тыс. руб. меньше, чем по первоначальному бюджету;

• налог на прибыль будет на 2885 тыс. руб. меньше, чем предусмотрено первоначальным бюджетом.

Выводы

• Чтобы успешно решить все задачи и цели анализа бюджетных отклонений, нужно использовать комплекс аналитических методов.

• В комплексный анализ бюджетных отклонений включаются такие методы, как план-фактный анализ, функционально-стоимостной анализ, факторный анализ и анализ ключевых показателей.

• В ходе анализа исполнения бюджета выявляются существенные отклонения, вызванные как ошибками в планировании, так и влиянием внешних и внутренних факторов деятельности компании.

• Первоначальные бюджеты корректируются с учетом выявленных ошибок планирования и воздействия факторов деятельности компании, влияние которых не поддается минимизации.

Статья опубликована в журнале «Справочник экономиста» № 12, 2021.

Чтобы проанализировать исполнение бюджета и выявить отклонения фактической деятельности от запланированной, в полную бюджетную систему включаются не только плановые, но и фактические (отчетные) данные. Контролировать бюджет можно еженедельно, ежемесячно или ежеквартально – как целесообразно в конкретной ситуации.

Для эффективности действий необходимо установить соответствующие методы контроля и убедиться в компетентности сотрудников предприятия в вопросах анализа доходов и своевременного контроля затрат, что позволит с заданной периодичностью правильно заполнять бюджетные формы.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

БЮДЖЕТНЫЙ КОНТРОЛЬ

Бюджетный контроль – это процесс сопоставления фактических результатов с бюджетными, анализ отклонений и внесение необходимых корректировок в бюджеты следующих периодов.

Теоретически после окончательного согласования бюджета бюджетные доходы должны быть получены, а бюджетные затраты – не превышены.

Конечно, эта цель скорее идеальна, чем реальна, поскольку внутренние и внешние обстоятельства могут измениться, что оказывает на бюджет предприятия определенное влияние: положительное или отрицательное. Поэтому на практике бюджеты подлежат постоянному пересмотру, в них могут вноситься поправки на заседании бюджетного комитета. Тем не менее следует стремиться к достижению поставленной цели, иначе не имеет смысла приступать к составлению бюджета.

Методы контроля

Для того чтобы легче соблюдать бюджет, необходимо установить методы контроля:

- легко применимые;

- регулярные;

- осуществимые на самом нижнем уровне управления.

Легко применимые методы предполагают, что текущий контроль над доходами, затратами, прибылью, движением денежных средств, состоянием активов и пассивов компании является легким и быстрым, а не трудным и отнимающим много времени. Важно также, чтобы данные были легко доступны в любое время, когда в них возникнет необходимость.

Регулярность – это неукоснительное соблюдение установленных на предприятии сроков формирования и предоставления заинтересованным лицам управленческой отчетности.

Эффективный контроль над бюджетом обычно предполагает, что процедуры начинаются на самом нижнем уровне управления компанией – т. е. непосредственно там, где получены доходы и понесены затраты.

Основная цель анализа исполнения бюджета – получение приоритетных показателей, дающих объективную картину финансового состояния предприятия.

Для этого выработаны следующие методы анализа:

- горизонтальный;

- вертикальный;

- сравнительный;

- факторный;

- маржинальный;

- метод финансовых коэффициентов.

Горизонтальный (или временной) анализ предполагает сравнение показателей отчетности с аналогичными параметрами предыдущих периодов. Применяется простое сравнение статей отчетности по принципу «план-факт» и изучение причин их резких изменений, а также анализ изменения одних статей отчетности по сравнению с колебаниями других.

Вертикальный (или структурный) анализ осуществляют с целью определения удельного веса отдельных статей отчета, например, баланса, в общем итоговом показателе и последующего сравнения полученного результата с данными прошлого периода. Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

Сравнительный (или пространственный) анализ проводят на основе показателей подобных компаний (имеются в виду конкуренты или просто компании, имеющие аналогичные схемы ведения бизнеса).

Факторный анализ предполагает изучение влияния отдельных факторов (причин) на результативный показатель.

Метод финансовых коэффициентов – это расчет отношений данных отчетности, определение взаимосвязи показателей и их интерпретация.

ПРИНЦИПЫ ПРОВЕДЕНИЯ АНАЛИЗА

Горизонтальный (план-фактный) анализ

План-фактный анализ проводится для всех основных бюджетов, а при необходимости более тщательного изучения причин отклонений – для отдельных операционных и функциональных бюджетов. Он может проводиться и для компании в целом, и для отдельных направлений деятельности (чтобы выявить, за счет какого из них возникают отрицательные или положительные отклонения). В любом случае выбор объекта этого анализа – внутреннее дело предприятия, обоснованное поставленными его руководством целями и задачами бюджетирования.

Следует соблюдать одно из основных требований системы бюджетирования – бюджетные и фактические данные должны представляться в едином формате, иначе их сравнение окажется некорректным.

Отклонения, выявленные между этими данными за период, часто служат базой для оценки каждого центра финансовой ответственности или функциональной области (снабжение, производство, сбыт, логистика, финансы, кадры и т. п.) и принятия регулятивных решений.

Руководствуясь принципом управления по отклонениям, менеджер концентрирует внимание только на значительных отклонениях от плана и не учитывает показатели, выполняемые удовлетворительно.

Приходится мириться с существенными отклонениями, которые объясняются объективными причинами – например, падение спроса, закрытие предприятий клиентов. Однако в подобной ситуации необходимо срочно пересмотреть бюджет продаж, связанные с ним бюджеты и основной, так как исполнение неточного бюджета может оказаться пагубным. При этом, возможно, окажутся неоправданными выполнение производственных графиков и закупка капитального оборудования без поступления необходимых доходов.

Выявленные отклонения – первый шаг в оценке деятельности предприятия, позволяющий выявить области эффективности (неэффективности) всей деятельности или отдельных областей и функций предприятия.

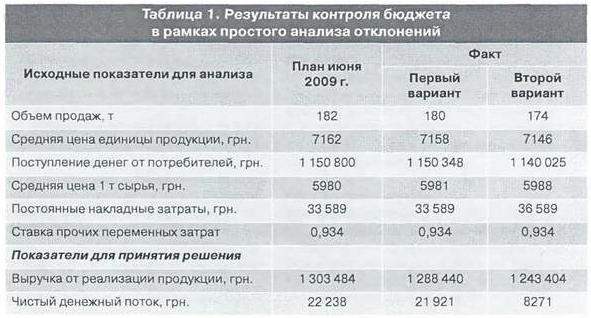

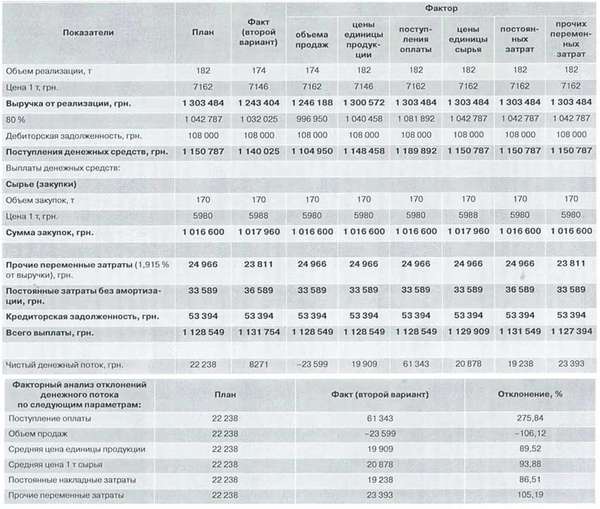

В качестве критерия для определения важности затрат следует использовать конечные итоговые бюджетные показатели, например, величину чистого денежного потока в бюджете движения денежных средств. Рассмотрим пример простого анализа отклонений бюджета с учетом двух вариантов развития событий (табл. 1). Рассчитав влияние конкретного отклонения фактических показателей от плановых значений на величину чистого денежного потока, можно понять, необходима ли корректировка плана следующего периода.

Первый вариант. Произошло несущественное снижение объема продаж, цен на единицу готовой продукции и увеличились цены на сырье. Однако покупатели оплатили 80,9 % отгруженной продукции, а не запланированные 80 %, что привело к снижению выручки на 1,2 % и чистого денежного потока на 1,4 %. Такое снижение не является существенным, и планы следующего месяца можно не корректировать.

Второй вариант. Произошло отклонение большего количества факторов – заметно уменьшилось количество проданной продукции – до 174 т, упала цена тонны продукции, возросли цена тонны сырья и накладные затраты. В результате выручка уменьшилась на 4,6 %, а чистый денежный поток – на62,8% (8271 грн. против запланированных 22 238 грн.). Естественно, планы будущего периода должны быть скорректированы. Имея программу моделирования бюджета, можно определить объем продаж следующего месяца, который позволит предприятию компенсировать существенные отклонения апреля. Путем прямого подбора нетрудно установить, что для выполнения плана по чистому денежному потоку (на уровне 22 238 грн.) и компенсации недополученных денежных средств в размере 13 967 грн. (т. е. получения денежного потока в сумме 36 205 грн.) необходимо в следующем месяце продать 201,5 т продукции вместо запланированных 182 т. К тому же дополнительно следует произвести и продать 19,5 т продукции, установив условия оплаты на уровне 90 % отгруженного, и вернуться на бюджетные позиции по всем остальным показателям, включая цены на продукцию, сырье, а также переменные и постоянные накладные затраты.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Факторный анализ

Анализ отклонений, ориентированный на последующие управленческие решения, предполагает более детальный факторный анализ влияния различных отклонений параметров бизнеса на итоговый показатель бюджета (в рассматриваемом случае – на чистый денежный поток). По существу, происходит декомпозиция влияния всех отклонений на величину чистого денежного потока. Контроль проводится поэтапно:

- установление всех факторов, влияющих на величину чистого денежного потока;

- определение суммарного отклонения чистого денежного потока от бюджетного значения;

- определение отклонения чистого денежного потока в результате отклонения каждого отдельного фактора;

- составление таблицы приоритетов влияния, в которой все факторы располагаются по порядку, начиная с более значимых;

- составление окончательных выводов и рекомендаций в части управленческих решений, направленных на выполнение бюджета.

Как видно из таблицы 1, отклонения чистого денежного потока во втором варианте весьма существенны – 62,8 %. Это свидетельствует о необходимости факторного анализа отклонений и выяснения, какое отклонение имел бы годовой денежный поток, если бы каждый фактор действовал отдельно. Поэтому следует произвести многократный пересчет бюджета для каждого отдельно взятого фактора при условии его фактического значения и сохранения плановых значений всех остальных показателей бюджета (табл. 2).

Выводы относительно приоритетов влияния факторов определяют управленческие решения, которые могут быть рекомендованы соответствующим функциональным подразделениям предприятия. Из данных таблицы 2 следует, что основными факторами, повлекшими за собой существенное уменьшение чистого денежного потока, являются процент оплаты покупателями в текущем периоде отгруженной продукции, объем продаж, цена реализации. Поэтому центр ответственности за невыполнение бюджета – отдела маркетинга и продаж. Очевидно, что нужно обратить особое внимание на неэффективность работы этого отдела, усилить контроль выполнения текущих заказов покупателей, улучшить систему прогнозирования объемов продаж и оплат, проводить более сдержанную политику в предоставлении покупателям товарного кредита, ценовых скидок и т. п.

Горизонтальный (план-фактный) и факторный анализ, как правило, осуществляется в рамках шага планирования, т. е. если плановый бюджет формируется помесячно, то и анализ его исполнения проводится помесячно.

Метод финансовых коэффициентов

Для анализа исполнения бюджета относительно крупных временных промежутков (например, квартала, полугодия, года) можно применять метод финансовых коэффициентов.

Финансы – это язык бизнеса. Неудивительно, что самые важные коэффициенты – те, которые основаны на финансах. Однако каждый менеджер понимает, что финансовые показатели – лишь отражение того, что в действительности происходит в бизнесе, и необходимо управлять реальными процессами, а не соотношением чисел.

Эффективность деятельности любой компании можно оценить с помощью основных экономических и финансовых показателей, которые выводятся из соотношений, существующих между основными финансовыми параметрами бизнеса. Анализ финансовых коэффициентов основан на расчете относительных показателей, характеризующих различные аспекты деятельности предприятия и его финансовое положение. Однако главное при проведении такого анализа не расчет показателей, а умение трактовать полученные результаты.

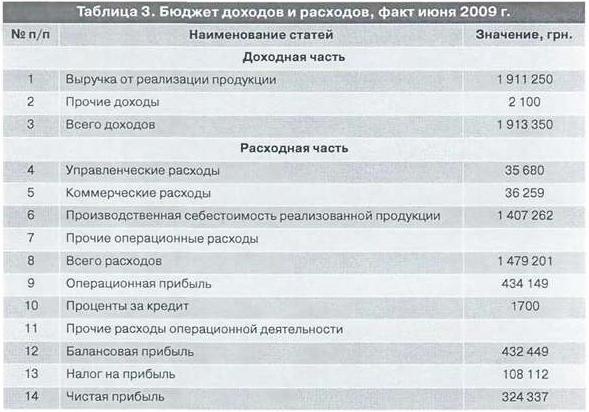

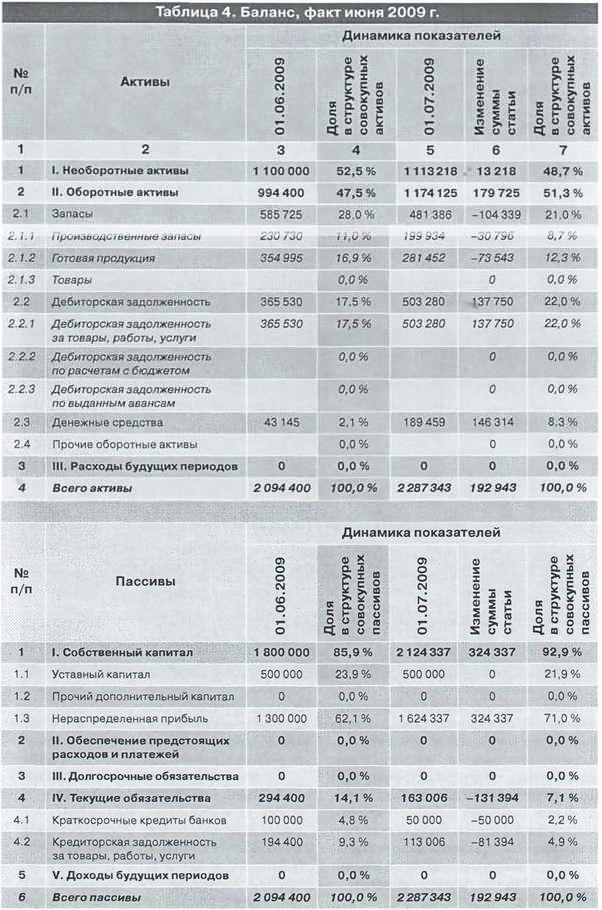

Информационной базой для проведения анализа служат три итоговых бюджета: бюджет доходов и расходов, бюджет движения денежных средств и управленческий баланс.

Ликвидность баланса показывает, в какой степени предприятие способно расплатиться по краткосрочным обязательствам текущими активами.

Для оценки ликвидности используют коэффициенты:

Общей ликвидности = Текущие активы / Текущие обязательства;

Быстрой ликвидности = (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Текущие обязательства;

Абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения)/ Текущие обязательства.

Слишком низкое значение ликвидности показывает неспособность предприятия удовлетворить свои краткосрочные обязательства, слишком высокое – является благоприятным для кредиторов-заимодателей, но свидетельствует о чрезмерных инвестициях в рабочий капитал, не производящих дохода. Рациональный коэффициент общей ликвидности должен быть в пределах 1-2.

Для оценки эффективности использования собственных оборотных средств берут показатели оборачиваемости и длительности периодов оборота активов:

Период оборота текущих активов = (Средний объем текущих активов / Полная себестоимость в объеме продаж) * Число дней периода;

Период оборота дебиторской задолженности = (Средний объем дебиторской задолженности / Объем продаж за период) * Число дней периода;

Период оборота кредиторской задолженности = (Средний объем кредиторской задолженности / Полная себестоимость в объеме продаж) * Число дней периода.

При больших объемах продаж увеличение периода оборота дебиторской задолженности даже на два-три дня может улучшить показатель рентабельности на несколько процентов.

Если при управлении текущими активами и дебиторской задолженностью основное внимание должно быть направлено на увеличение показателей оборачиваемости, то при управлении кредиторской задолженностью и текущими пассивами в целом необходимо насколько возможно затягивать платежи, уменьшая показатель оборачиваемости.

Если есть разрыв в периодах (например, дебиторская задолженность оборачивается в два раза медленнее, чем кредиторская), то предприятию необходимо привлекать кредиты.

Финансовая устойчивость отражает уровень риска деятельности предприятия в зависимости от заемного капитала.

В качестве оценочных коэффициентов используют:

Коэффициент финансовой стабильности = Собственные средства / Заемные средства;

Коэффициент финансовой автономии = Собственные средства / Всего активов;

Коэффициент маневренности собственных средств = Собственные оборотные средства / Собственные средства.

Рассмотрим расчет основных финансовых показателей (табл. 3, 4, 5).

Рассчитаем коэффициенты ликвидности, эффективности деятельности предприятия, эффективности использования оборотных средств, показатели финансовой устойчивости предприятия.

Для представления всех аналитических финансовых коэффициентов составляем таблицу 5, формат которой позволяет проанализировать полученные коэффициенты в сравнении не только с предыдущим периодом, но и с признанными стандартами. Можно вместо признанных стандартов использовать информацию об аналогичных показателях предприятий-конкурентов или лидеров в отрасли.

Разделив сумму текущих активов 1 174 125 грн. на сумму текущих обязательств 163 006 грн., получим коэффициент общей ликвидности 7,2.

Сравнив его с коэффициентом предыдущего периода и признанным стандартом, можно заключить, что общая ликвидность предприятия увеличилась практически вдвое. Это произошло потому, что одновременно с уменьшением задолженности по кредиту и кредиторской задолженности увеличились дебиторская задолженность и остаток денежных средств. Подобная картина, является скорее идеальной, ведь в реальной жизни такие показатели практически не встречаются. Признанный стандарт коэффициента общей ликвидности равен 2.

Сложив суммы денежных средств 189 459 грн. и дебиторской задолженности 503 280 грн. и разделив результат на сумму текущих обязательств 163 006 грн., получим коэффициент быстрой ликвидности 4,3. Причины такого роста данного показателя те же. Признанный стандарт равен 1,5.

Разделив сумму денежных средств 189 459 грн. на сумму текущих обязательств 163 006 грн., получим коэффициент абсолютной ликвидности 1,19. Признанный стандарт коэффициента абсолютной ликвидности равен 0,2.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Анализ эффективности деятельности предприятия

Рентабельность продаж. Разделив сумму операционной прибыли (данные из бюджета доходов и расходов) 434 149 грн. на выручку от реализации 1 913 350 грн. и умножив результат на 100, получим 22,7 %. Таким же образом этот показатель рассчитывается по каждому направлению.

Рентабельность активов. Разделив сумму операционной прибыли 434 149 грн. на средний объем активов за период 2 190916грн. (расчетныеданные), получим 19,8%.

Рентабельность собственного капитала. Разделив сумму операционной прибыли 434 149 грн. на средний объем собственного капитала 1 962 169 грн. (расчетные данные), получим 22,1 %.

Расчет периодов оборота

Период оборота текущих активов. Разделив средний объем текущих активов 1 084 263 грн. (расчетные данные) на общую сумму расходов из бюджета доходов и расходов 1 479 201 грн. и умножив на 30 дней в месяце, получим 23 дня.

Период оборота дебиторской задолженности. Разделив средний объем дебиторской задолженности 434 405 грн. (расчетные данные) на сумму выручки от реализации 1 913 350 и умножив на 30 дней, получим 7 дней.

Период оборота кредиторской задолженности. Разделив средний объем кредиторской задолженности 228 703 грн. (расчетные данные) на сумму расходов за период 1 479 201 и умножив на 30 дней, получим 5 дней.

Анализ финансовой устойчивости предприятия

Коэффициент финансовой стабильности. Разделив сумму собственного капитала 2 124 337 грн. на сумму екущих обязательств 163 006 грн., получим коэффициент 13.

Коэффициент финансовой автономии. Разделив сумму собственного капитала 2 124 337 грн. на сумму активов предприятия 2 287 343 грн., получим коэффициент 0,9.

Коэффициент маневренности собственных средств. Для расчета суммы собственных оборотных средств из общей суммы оборотных активов 1 174 125 грн. вычтем сумму текущих обязательств 163 006 грн. и получим 1 011 119 грн. Разделив это значение на сумму собственного капитала 2 124 337 грн., получим коэффициент 0,5.

За отчетный период увеличился собственный капитал предприятия и уменьшилась сумма заемных средств в активах баланса. Следовательно, возросли финансовая независимость и финансовая устойчивость предприятия, о чем свидетельствуют соответствующие показатели.

Высокие показатели финансовой устойчивости имеют предприятия, стратегия которых предполагает использование собственных ресурсов для целей развития. Однако большинство отечественных компаний в последние годы предпочитало использовать для развития кредитные ресурсы. Поэтому предприятия, не уделявшие должного внимания контролю показателей финансовой устойчивости, сегодня оказались в сложной финансовой ситуации.

Бюджетирование без обратной связи – зря потраченное время. Любая система жизнеспособна, если имеет в своем составе элементы обратной связи, предусматривающие анализ сделанного и текущую корректировку поведения системы по мере поступления сигналов о ее состоянии. Роль обратной связи в бюджетировании играет контроль исполнения бюджета, который, на основании рассмотренных методов анализа, поможет представить картину состояния бизнеса по итогам выполнения бюджета.

!!! Полезный материал! Сборник статей по целевому управлению. Скачать >

Источник: материалы сайта intalev.ua

Автор: Ковтун С.

Финансы Экономика Бухгалтерия

Управление Стратегия Бизнес

Бюджетирование. Контроль и анализ бюджета.

Система бюджетирования — это не просто система взаимосвязанных бюджетов. Бюджетирование – это система обязательных процедур и правил на всех этапах, начиная с планирования и заканчивая анализом исполнения бюджета, и, конечно, включая промежуточные этапы – учет, контроль и принятие решений.

Исполнение бюджета – это управление предприятием в течение всего бюджетного периода с целью достижения финансовых и производственных результатов в соответствии с параметрами утвержденного бюджета. В своей ежедневной работе менеджеры руководствуются плановыми показателями. Финансовая служба контролирует исполнение бюджета с помощью различных инструментов.

Инструменты исполнения бюджетов включают в себя процедуры:

- управленческий учет

- оперативное планирование

- управление договорами

- управление платежами

- управление денежными потоками

- управление материальными потоками

- управление финансовыми рисками

- контроль соответствия бюджету

- анализ исполнения бюджета

- корректировки бюджета

Контроль исполнения бюджета бывает текущий (оперативный) и заключительный. Любой контроль исполнения бюджета базируется на сравнении факта с планом.

Оперативный контроль исполнения бюджета происходит в текущем месяце и включает:

- управление платежами и согласование заявок на оплату с целью контроля затрат в соответствии с бюджетом предприятия,

- операционный менеджмент (управление производством, логистикой) с целью мониторинга наличия необходимых ресурсов для обеспечения плановых продаж,

- управление продажами и мониторинг поступления денег от клиентов с целью обеспечения бесперебойного денежного потока в соответствии с бюджетом.

Оперативный контроль проводится ежедневно и еженедельно по данным оперативной отчетности. При оперативном контроле мониторинг осуществляется фрагментировано, по тем данным, которые проще всего получить моментально – это все поступления и платежи по банковским выпискам, данные по производству и по отгрузкам в денежном и натуральном показателях и т.д.

Заключительный контроль – это анализ выполнения планов и подведение итогов после окончания периода. Как правило, анализ исполнения бюджета проводится в компаниях по окончании каждого месяца. Такая регулярность позволяет менеджменту контролировать реализацию текущих задач и оперативно реагировать на возникающие отклонения от планов.

Контроль исполнения бюджета – выявление отклонений фактических показателей от запланированных.

Анализ исполнения бюджета – выявление причин отклонений фактических показателей от запланированных.

Заключительный план-факт анализ эффективен на более длительных бюджетных периодах, чем месяц. Детальный анализ исполнения бюджета и подробный разбор причин отклонений проводится раз в квартал. Такой период позволяет увидеть не только случайные проблемы, которые уже заметны по итогам месяца, но и выявить определенные тенденции в развитии компании и системные отклонения. Контролируя и анализируя отклонения, менеджмент компании может и должен принять эффективные управленческие решения для выравнивания показателей по году, либо для принятия решения о пересмотре бюджета.

Виды анализа исполнения бюджета

План-факт анализ исполнения бюджета – это базовый способ оценить результаты работы компании по итогам месяца/квартала/года. В отчетах об исполнении бюджетов приводятся фактические и плановые данные за истекший период, рассчитываются отклонения в абсолютном и в относительном выражении. Дополнение отчета фактическими данными нарастающим итогом с начала года, а также прибавление плановых значений будущих периодов до конца года поможет сделать выводы о существующих тенденциях и спрогнозировать возможность выполнения бюджета по итогам года.

В дополнение к план-факт анализу целесообразно также проводить сравнительный анализ факта текущего года к факту прошлого года, чтобы увидеть развитие компании в динамике — прогресс или регресс в целом и по отдельным направлениям. Также полезен факторный анализ, который помогает выделить и разложить влияние каждого элемента по отдельности в формате: статья дохода/расхода – сумма отклонения – процент (вклад) выполнения/невыполнения плана по прибыли.

- сравнение фактических данных за текущий период с запланированными (план-факт)

- прогнозирование результатов года (факт прошедших месяцев плюс план будущих месяцев)

- сравнение фактических данных за текущий период и аналогичный период прошлого года

- оценка влияния факторов на исполнения бюджета (факторный анализ)

Задача план-факт и факторного анализа – выявление причин, повлиявших на величину отклонений, и выработка рекомендаций по их устранению. Чем именно были вызваны расхождения по той или иной статье бюджета, кто ответственный за полученный результат. В зависимости от типа и суммы отклонений руководством предприятия принимаются оперативные управленческие решения. Также необходимо разработать мероприятия по минимизации влияния внешних негативных факторов, обнаруженных в ходе анализа.

В общем виде последовательность действий:

- сбор информации и формирование отчетности

- выявление и анализ причин отклонений факта от плана

- принятие управленческих решений

По окончанию бюджетного периода подводятся итоги, при выполнении и перевыполнении планов определяются премии и бонусы. А что происходит, если план не выполняется?

Существенность отклонений

Отклонения без корректировок бюджета допустимы, когда факт отличается от плана в пределах до 10 процентов. Свыше – есть все основания для пересмотра бюджета. Но это общий подход. Определение пределов допустимости зависит от отрасли, в которой работает предприятие. В некоторых отраслях допустимыми считаются и 15 — 20 процентов. Также следует установить критерии допустимых отклонений по видам затрат. Например, превышение в 10 % по себестоимости будет критичным, а превышение расходов на обучение на 10 % не критично. Обычно предел устанавливается процентах и в абсолютном значении, например, не более 5 % или 100 тысяч рублей. Таким образом ограничение будет охватывать значимые статьи (ограничение по процентам) и менее значимые (ограничение по сумме).

Помимо предела допустимости следует определить вид отклонения, ведь в зависимости от вида могут быть приняты разные управленческие решения.

Виды отклонений:

- Благоприятные и неблагоприятные отклонения

- Контролируемые и неконтролируемые отклонения

- Временные и систематические отклонения

Учитывая вид и масштаб отклонения, принятие решения о корректирующих действиях делегируется руководителям разных уровней – от руководителя ЦФО до Генерального директора.

Корректировка бюджета

Пересмотр бюджета (перебюджетирование) целесообразно проводить в случае существенных изменений функционирования предприятия (кризис, новые собственники, смена технологии и т.д.), или существенных отклонений от принятого бюджета.

Необходимо заранее определить ключевые (контрольные) показатели бюджета и допустимый предел их отклонений. При существенном отклонении выше условной нормы запускается процедура перебюджетирования. Как правило, такими показателями являются выручка, валовая прибыль, чистая прибыль (БДР — бюджет доходов и расходов) и поступления от клиентов и чистый денежный поток от операционной деятельности (БДДС — бюджет движения денежных средств).

Нужно с осторожностью подходить к внесению корректировок и к перебюджетированию. Вместо того, чтобы приложить усилия и попытаться достичь поставленных целей, руководство просто их пересматривает. План для того и нужен, чтобы пытаться его достичь. Пересмотр бюджета обычно происходит раз в полугодие. Не нужно прибегать к квартальным корректировкам бюджета, иначе бюджетирование превращается в пустую формальность. Стремление часто пересматривать бюджетные показатели может слишком перегрузить бюджетный процесс и превратить работу финансово-экономической службы в череду бесконечных корректировок. А результатом этих работ будет множество вариантов бюджета и непонимание менеджеров, на какие цели следует ориентироваться.

Регламенты исполнения бюджета

Регламентация процедур и автоматизация процессов повышает дисциплину исполнения и делает ее обязательной для всех. Необходимо создать регламент бюджетного контроля и зафиксировать в нем все виды проверок, их периодичность, ключевые показатели и диапазоны их отклонений, порядок пересмотра бюджетов. систему мотивации. Это сделает процесс контроля прозрачным и понятным для всех участников бюджетного процесса.

Регламент согласования платежей

Регламент согласования платежей определяет правила платежной дисциплины в компании и фиксирует:

- порядок прохождения заявок на оплату

- сроки и ответственных на каждом этапе

- обязанности и полномочия сотрудников

- последовательность действий

Заявка должна проходить три уровня контроля:

- Руководитель ЦФО проверяет целесообразность и обоснованность платежа

- Сотрудник бухгалтерии – правильность оформления документов на оплату

- Бюджетный контролер – наличие лимита в бюджете по данной статье

В случае превышения бюджета и/или спорности ситуации маршрут согласования удлиняется на дополнительных участников, имеющих полномочия принимать решение по платежу.

Другие статьи по бюджетированию:

Контроль исполнения бюджета. Анализ отклонений. Практика компаний >>>

Контроль бюджетирования: функции, этапы и методы

«Разделяй и властвуй» – словосочетание, которым можно охарактеризовать диктаторский метод управления государством и контроль бюджетирования. И если за первым тянется не слишком хорошая слава, то за вторым скрываются секреты успеха компаний. Насколько тесно между собой связаны бюджетирование и контроль исполнения бюджетов? Почему стоит анализировать не только убытки компании, но и сверхприбыли. И насколько полномочия менеджеров подразделений должны быть сбалансированы ответственностью – разбираем в статье по пунктам:

Определения и назначения

Контроль исполнения бюджета

Этапы контроля исполнения бюджета

Бюджетирование и контроль деятельности центров ответственности

Менеджмент платежей, активов и финансовых результатов

Анализ исполнения бюджетов

Корректировка бюджета

Определения и назначения

Единую систему планирования, координации и контроля финансовых результатов компании называют бюджетированием. Содержание контрольной функции бюджетирования заключается в помощи в управлении предприятием, а также точном определении вклада каждого отдела и сотрудника в достижения целей с помощью набора показателей.

Как инструмент планирования, бюджетирование содержит данные о денежных средствах компании, которые она ожидает получить за определенный отрезок времени, выполняя свои функции.

Как инструмент координирования, бюджетирование распределяет затраты на центры ответственности, необходимые для достижения запланированных результатов.

Как инструмент контроля, бюджетирование предоставляет руководству планируемые и фактические финансовые показатели и помогает повлиять на них через центры ответственности.

Контроль затрат – сопоставление фактических и плановых показателей работы компании, выявление отклонений и причин этих отклонений, а также принятие мер по их устранению.

Бюджетирование и контроль затрат используют, чтобы обеспечить компанию четкими целями на конкретный отрезок времени, а также оперативной информацией по продвижению к ним. Возможны только если в организации существует и действует «сигнальная система» – список и уровни отклонений, на которые должно реагировать руководство.

Финансовый контроль направлен на понесение затрат и получение доходов компанией. Он базируется на следующих принципах:

-

Деятельность или действия должны преследовать конкретные цели.

-

Деятельность должна быть измеримой и вписываться в ряд показателей, чтобы в будущем успешное достижение целей поддавалось измерению и оценке.

-

Критерием контроля должна быть создана модель-прогноз, помогающая выявлять отклонения результатов от запланированных и определять действия по исправлению ситуации.

-

Работа над исправлением возникших отклонений.

Процесс бюджетирования выполняет не только функции планирования целевых показателей функционирования компании, но и функции контроля – отслеживание выполнения плана и появляющихся отклонений. Планирование выступает «картой» с размеченным путем достижения целей компании. Контроль – это отслеживание движения по проложенному маршруту и оценка его прохождения.

Планирование и контроль тесно связаны и их тяжело четко разделить – контроль невозможно осуществить без плана, а отсутствие оценки выполнения плана перечеркивает все усилия, затраченные на планирование.

Контроль исполнения бюджета

Как бы тщательно не был составлен бюджет, это не станет гарантией его исполнения. Только установленный регламент бюджетирования может обеспечить исполнение бюджетных показателей. Контроль исполнения бюджета состоит из таких процедур:

-

Оперативное планирование и учет

-

Определение ответственных и целесообразности хозопераций бюджету

-

Менеджмент платежей, активов и финансовых результатов

-

Корректировка бюджета

Оперативное планирование и учет выполняют свою функцию, если бюджетные формы разработаны так, что плановые показатели бюджетов полностью совпадают с фактическими. Это важно, поскольку перед процедурой контроля собирают и анализируют информацию для контроля данных. Управленческий учет компании также должен обеспечивать необходимой информацией для бюджетирования компании, иначе это станет препятствием для оценки исполнения бюджета и выявления отклонений по его показателям.

Этапы контроля исполнения бюджета

Выявление отклонений фактических показателей бюджета от запланированных называют контролем исполнения бюджета. Он выступает одной из самых важных процедур. Его разделяют на три этапа:

-

Предварительный

-

Текущий

-

Заключительный

Предварительный контроль проводят, чтобы наперед выявить возможные нарушения и внести корректировки.

Текущий контроль называют также оперативным и проводят в рамках текущего месяца, недели или дня по данным оперативной отчетности. Он включает:

-

согласование оплат и управление платежами для контроля затрат в рамках бюджета компании

-

мониторинг ресурсов компании для обеспечения планового производства/продаж

-

контроль продаж и наблюдение денежных поступлений от клиентов ради постоянного денежного потока согласно бюджету

Текущий контроль выполняют на фрагментах данных, которые проще и быстрее всего получить – денежных поступлениях, банковских выписках и платежах, информации о производстве, отгрузке, натуральном и денежном показателях. Это регулярная проверка отклонения текущих показателей от прописанных в бюджете.

Заключительный контроль проводят для оценки выполнения планов и финансово-хозяйственной деятельности центров ответственности в конце периода. Исполнение бюджета, как правило, проводят ежемесячно, что помогает менеджерам контролировать выполнение задач и оперативно реагировать на появляющиеся отклонения.

Заключительный контроль, или план-факт анализ, считают более эффективным видом контроля для крупных бюджетных периодов. Исполнение бюджета разбирают, находят отклонения и анализируют более детально ежеквартально. Этот отрезок времени достаточен для того, чтобы увидеть случайные затруднения, проявившиеся в результатах месяца, а также выявить направления развития компании и регулярные отклонения. Анализ исполнения бюджета с такой периодичностью помогает руководству компании принимать эффективные управленческие решения для корректировки курса компании или для решений о внесении изменений в бюджет.

Бюджетирование и контроль деятельности центров ответственности

Определение ответственных и целесообразности хозопераций бюджету позволяет организации достигать поставленных целей. Бюджетирование вместе с ответственностью помогает связать полученные результаты с конкретными сотрудниками компании. Целью такого учета выступает аккумуляция данных по расходам и доходам в отдельных центрах ответственности (ЦО), определение отклонений и оценка функционирования. Каждый центр ответственности имеет собственное задание, а его показатели сравнивают с достигнутыми результатами, анализируют отклонения, выполняют корректировку, если они превышают допустимые негативные показатели.

Высшие управленцы делегируют полномочия низшим звеньям организации. В эти полномочия входят как принятие решений, так и ответственность за их финансовые последствия.

Система учета по центрам ответственности содержит ряд особенностей:

1. Компания поделена на ЦО.

2. Менеджеры каждого ЦО имеют полномочия и ответственность.

3. Периодически ЦО подают контрольные отчеты со сравнением бюджетных и фактических показателей. Отчеты отправляются вышестоящему руководству по иерархическим ступеням.

Чаще всего компанию делят на центры ответственности пяти видов:

-

центр затрат

-

центр выручки

-

центр прибыли

-

центр инвестирования

-

центр стратегии

В одной компании могут действовать все эти центры, но чаще всего в системе учета применяют первые три. Разберем каждый подробнее.

Центр затрат – самый распространенный тип, размер которого может колебаться от нескольких сотрудников до целого производства. Может существовать самостоятельно и внутри других ЦО. Ответственный менеджер этого подразделения отвечает за уровень затрат – минимизирует издержки с помощью бюджетного контроля в долгосрочной перспективе.

Центр затрат разделяют на две категории:

-

центр нормативных издержек – результаты деятельности измеримы и позволяют определить исходные ресурсы, необходимые для выпуска единицы продукции. Контроль проводят с помощью сравнения нормативных издержек, запланированных на выпуск продукции, с затратами, которые центр ответственности понес фактически. Разницу между показателями считают отклонением.

-

центр дискреционных расходов – центр ответственности, где невозможно выразить в финансах достигнутые результаты из-за отсутствия четкой зависимости. В них входят отдел рекламы, PR-отдел, исследования и прочее.

Центр выручки – собирают данные о выполнении плана продаж, соотносят и исправляют данные бюджета с инфляцией, обрабатывают значительные отклонения по выручке, опираясь на план с расписанием заказов и контролем поступлений финансов от продаж. Руководители этого центра несут ответственность за объемы реализации и сопутствующих расходов.

Центр прибыли – ответственен за выпуск и реализацию продукции. Контролирует цену и объемы продажи, а также все возможные издержки, готовит общие данные для отчета о прибыли организации. Уполномочены определять рынки для реализации продукции, виды и объемы товара, отбирать поставщиков.

Центр инвестирования – к ним относятся департаменты компании, обладающие полномочиями контроля затрат и доходов, а также размеров активов через инвестирование прибыли организации.

Учет по центрам ответственности помогает аккумулировать данные по затратам и поступлениям в пределах ответственности каждого, выявлять отклонения по ним.

Работу центров ответственности контролируют с помощью бюджетов и отчетов об их исполнении. Выявленные с помощью бюджетного контроля отклонения называют благоприятными, если полученные результаты лучше ожидаемого или планируемого, а неблагоприятными – если наоборот.

Менеджмент платежей, активов и финансовых результатов

Процессы исполнения бюджета должны быть регламентированы и автоматизированы. Это облегчает работу исполнителей и повышает дисциплину. Так в регламенте должны быть зафиксированы все типы и периоды проверок, ключевые показатели, показатели отклонений, порядок пересмотра бюджетов, система поощрений.

Например, в регламенте согласования платежей должно быть указано: по какому порядку проходит заявка на оплату, в какой срок и кто за это отвечает, обязанности и полномочия персонала, этапы действий.

Сама заявка должна пройти трехуровневый контроль: менеджер ЦО проверяет заявку, назначение и обоснованность платежа, бухгалтер – корректность оформления заявки, бюджетный контролер – ограничения по бюджетным статьям.

Если бюджет превышен – путь согласования заявки становится длиннее и требует внимания других уполномоченных сотрудников.

Анализ исполнения бюджетов

Существует несколько видов анализа исполнения бюджетов:

-

план-факт анализ – основной способ оценки работы компании за определенный отрезок времени: месяц/квартал/год. В отчетах подают данные о фактических и плановых результатах за прошедший период, а также рассчитывают абсолютные отклонения и относительные отклонения. Когда отчеты дополняют фактическими данными, отражающими нарастающий итог с начала года, а также добавляют планируемые поступления до конца года – это помогает менеджерам увидеть состояние дел компании на текущий период и составить прогноз по выполнению бюджета на конец периода.

-

сравнительный (статистический) анализ – выступает как дополнение к план-факт анализу. Помогает сопоставить факт прошлого года с фактом текущего, чтобы оценить перспективы компании – случился ли прогресс и как обстоят дела с отдельными секторами.

-

факторный анализ – позволяет определить и рассмотреть отдельно каждый элемент и его влияние в виде: статья (доход/расход) – размер отклонений – % выполнения/невыполнения или участия в плане прибыли.

-

структурный анализ – применяют для определения весомости отдельных статей отчета в разрезе итоговых показателей, а также сравнения полученных результатов с показателями базисного периода.

-

анализ финансовых коэффициентов – помогает рассчитать отношения показателей отчетности, их взаимосвязь и дать правильное определение.

|

Вид анализа |

Назначение |

Задача |

|

План-факт |

Оценка выполнения запланированного бюджета за определенный отрезок времени через сопоставление данных |

Выявление причин отклонений, предпосылок их появления, ответственных за результат, помощь в оперативном устранении отклонений |

|

Сравнительный |

Оценка темпов выполнения бюджета в сравнении с показателями прошлых периодов |

Прогнозирование |

|

Факторный |

Определение факторов и их % влияния на выполнение бюджета |

Выявление причин отклонений, предпосылок их появления, ответственных за результат, помощь в оперативном устранении отклонений |

|

Структурный |

Определение веса отдельных статей бюджета |

Выявление размера элемента бюджета |

|

Финансовых коэффициентов |

Определение связи показателей отчетности |

Выявление связей между элементами бюджета |

Анализ исполнения бюджетов связан с мониторингом их исполнения. Он помогает выявить отклонения в результатах и определить степень их влияния на показатели. Это в свою очередь помогает связать данные с центрами ответственности и найти причины их появления. Полученные данные помогают принимать управленческие решения по отладке процессов и устранению причин отклонений в дальнейшем.

Крайне сложно находить отклонения без установленных нормативов затрат. Эти нормативы выступают точкой отсчета для выявления отклонений в ходе хозяйственных операций, а также первой ступенью оценки работы центров ответственности, определения эффективных и неэффективных видов деятельности компании. Кроме размеров отклонений важно определять причину их появления и ответственных за появившиеся показатели.

Корректировка бюджета

Когда бюджетный период закончен, проводят подведение итогов. Они определяют – выполнен ли бюджет, а также кому и какие бонусы следует за это выплатить. Если бюджет не выполнен, за этим должна последовать корректировка отклонений.

В компании должны существовать и использоваться принятые уровни отклонений, толкающие центры ответственности и руководство компании на принятие мер.

Так в компании должны быть границы допустимых отклонений, которые не повлекут за собой корректировку бюджета. В общем подходе – это отклонение плана от факта в пределах 10%. Если отклонение больше 10%, то необходимо пересматривать бюджет. Однако для каждой компании этот предел может отличаться, зависимо от сферы деятельности. В некоторых компаниях нормой отклонений считают 15-20%. Важно установить пределы отклонений по видам затрат. Например, для компании может быть критичным отклонение в себестоимости на 10%, а затраты на повышение квалификации членов команды – нет. Для обозначения отклонений используют проценты и неотрицательные числа. Такие ограничения охватывают предел в процентном и в денежном выражении.

Кроме определения размера допустимых затрат важно определить виды отклонений. Это влияет на принятие управленческих решений.

Существуют такие виды отклонений:

-

Благоприятные и неблагоприятные отклонения

-

Контролируемые и неконтролируемые отклонения

-

Временные и систематические отклонения

Вид и размер отклонения влияет на то, кто именно из управленцев в компании будет принимать решения и меры по его корректировке.

Эксперты рекомендуют анализировать не только неблагоприятные отклонения, но и любые значимые отклонения. Степень их значимости определяют с помощью ряда методов:

-

задача абсолютной величины в деньгах

-

выражение в процентах относительно бюджета

-

определение статистически

Корректировку бюджетов необходимо проводить, чтобы ответственные менеджеры не подвергались неконтролируемому риску. Для этого составлять сметы и бюджеты стоит вместе с ответственными за подразделения менеджерами.

Изучите систему бюджетного управления предприятием за 10 часов на программе по практике бюджетирования, чтобы стать гарантом успехов компании!

Зарегистрируйтесь и посмотрите фрагмент бесплатно!

Преподаватель который помогает студентам и школьникам в учёбе.

Контроль исполнения бюджета — концепции, методы контроля и этапы

Содержание:

Подготовка регулярных производственных и финансовых планов (бюджетов) является важнейшей частью планово-аналитической работы предприятий всех без исключения отраслей экономики. Бюджетирование способствует сокращению нерационального использования средств предприятия за счет своевременного планирования хозяйственных операций, потоков товаров и средств и контроля за их реальным исполнением.

Бюджетирование по-прежнему является слабым местом в управлении предприятиями в промышленности, торговле, банковской сфере, страховании. Наиболее острая проблема внедрения эффективного механизма бюджетного планирования стоит перед промышленными предприятиями. Цикл оборота капитала в промышленности является наиболее «представительным» по сравнению со всеми другими секторами экономики: Происходят этапы поставки (закупки материальных ресурсов) и этапы производства, хранения и реализации продукции, а также расчеты с контрагентами за приобретенное сырье и материалы и за реализованную продукцию.

Представление системы контроля (мониторинга) исполнения бюджета

Система внутреннего контроля (или контроля) за исполнением бюджета — это логическая структура формальных и/или неформальных процедур, направленных на анализ и оценку эффективности управления ресурсами, затратами и обязательствами предприятия в течение бюджетного периода (периодический мониторинг текущей деятельности, сравнение объемов и затрат с бюджетными нормативами и недопущение чрезмерных расходов). Это понимается как:

- текущие управленческие решения на различных уровнях организационной иерархии, основанные на критерии отбора наилучших альтернатив в рамках установленных бюджетных средств. Эта работа проводится на протяжении всего бюджетного периода структурными подразделениями — объектами планирования (или, как их еще называют, центрами ответственности предприятия);

- Получение от центров ответственности (объектов планирования) соответствующих управленческих услуг (субъектов планирования), таких как ПМУ, ДФУ, КСС, ОТИЗ, Планово-аналитическое управление, соответствующей информации об исполнении бюджетных ассигнований;

- Анализ текущей информации об исполнении бюджета службами управления и подготовка рекомендаций руководству (первому вице-президенту по экономике) по корректировке операционной деятельности различных центров ответственности.

Концепции бюджетирования и бюджетного контроля

Бюджетирование — это единая система финансового планирования, а также контроля деятельности предприятия с помощью различных показателей. Расчет этих показателей помогает определить вклад каждого отдела и каждого сотрудника в достижение поставленных целей.

Бюджетирование — это не только инструмент планирования, но и инструмент контроля за состоянием и изменениями финансовых результатов.

Для контроля за исполнением бюджета необходимо выявить отклонения текущего исполнения бюджета от запланированного. Таким образом, бюджетная система включает в себя не только плановые данные, но и отчетные данные (фактические данные). Бюджетный контроль может осуществляться еженедельно, ежемесячно или ежеквартально, в зависимости от целей предприятия.

Бюджетный контроль — это процесс сравнения текущих результатов с (плановыми) бюджетными результатами, анализ отклонений и внесение необходимых поправок в бюджеты будущих

Методы контроля исполнения бюджета

Методы контроля за исполнением бюджета должны осуществляться на самом низком уровне управления, где формируются доходы и производятся расходы. Методы контроля также должны быть легко применимыми и доступными в любое время, а также регулярно применяться. Под регулярностью подразумевается строгое соблюдение установленных организацией сроков подготовки и представления заинтересованным сторонам управленческих отчетов.

Основной целью бюджетного контроля фирмы является предоставление реалистичной картины ее финансового положения.

Для этого используются следующие методы:

- Горизонтальный (с течением времени) — сравнение отчетных показателей с одними и теми же параметрами базовых периодов, т.е. сравнение отчетных показателей по принципу «план-факт» и изучение причин их резкого изменения, а также анализ изменения одних отчетных показателей по сравнению с колебаниями других. Она может применяться как к отдельным бюджетам (операционным и/или функциональным), так и к компании в целом;

- Вертикальный (структурный) — используется для определения удельного веса отдельных статей отчетности в итоговом общем показателе и последующего сравнения полученного результата с данными базового периода;

- Сравнительный (пространственный) — проводится на основе показателей аналогичных компаний (конкурентов, а также только компаний, имеющих схожие бизнес схемы);

- Факториал — исследование влияния отдельных факторов на показатель результатов;

- Метод финансовых коэффициентов — расчет соотношений показателей отчетности, определение их взаимосвязи и правильная интерпретация периодов.

Этапы исполнения бюджета

Контроль за исполнением бюджета состоит из трех этапов:

- Предварительный контроль — подразумевает предотвращение возможных бюджетных нарушений;

- Постоянный контроль — это не более чем регулярный обзор функционирования центров ответственности с целью выявления отклонений текущих показателей эффективности от заложенных в бюджет;

- Окончательный контроль — это анализ выполнения планов на конец отчетного периода, оценка финансово-хозяйственной деятельности по центрам ответственности.

Последние два вида контроля выполняются с помощью подготовленных инструкций. Процедуру последних двух этапов можно разделить на подгруппы: Сбор информации по выполнению плана и отчетности, затем выявление и анализ причин отклонений, затем принятие решений по корректировке деятельности структурных подразделений предприятия или предприятия в целом.

- Структура командной экономики — роль, элементы и особенности

- Рынок свободной конкуренции — концепция, функции, особенности и сущность

- Экономические ресурсы — типы, классификация и факторы производства

- Государственное регулирование инновационной деятельности в России и ее перспективы — концепция и характер

- Специфика экономических отношений — особенности, сущность, виды и характеристики

- Этапы экономического кризиса — цикличность, основы, характер, причины и стадии

- Промышленное развитие Сибири — история, развитие и рентабельность

- Принципы экономического регулирования — методы и средства

#статьи

- 2 фев 2023

-

0

Главное о бюджетировании: что это, как его организуют и какие бывают бюджеты

Бюджетирование есть в любом бизнесе. Прочитайте этот гайд, чтобы разобраться в том, как оно устроено.

Иллюстрация: Оля Ежак для Skillbox Media

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Автор статьи

Почётный член ACCA — международной ассоциации бухгалтеров. Профессиональный финансист с опытом более 20 лет в бухгалтерском учёте, аудите, финансовом и кредитном анализе. Руководила отделом кредитного анализа крупного бизнеса в международном банке. Приглашённый преподаватель в РЭУ имени Плеханова. Автор курсов по финансовому и кредитному анализу для сотрудников финансовой сферы и собственников бизнеса.

Соавтор и преподаватель курсов Skillbox «Финансовый аналитик» и «Финансовый менеджер».

После того как компания определила свои стратегические цели, встаёт вопрос о том, как воплотить их в жизнь. Один из инструментов, которые помогают решить эту задачу, — бюджетирование.

Составление бюджетов помогает разложить по шагам достижение поставленных целей и задач компании и отслеживать их выполнение.

В этой статье для Skillbox Media разберёмся в основах бюджетирования.

- Что такое бюджетирование

- Какие цели и задачи есть у бюджетирования

- Какие есть виды бюджетов

- На каких принципах должно быть построено бюджетирование

- Какие подходы и методы применяют при бюджетировании

- Как организовать процесс бюджетирования в компании

Бюджетирование — процесс составления, исполнения, контроля и анализа исполнения бюджетов организаций. Бюджет — это план доходов и расходов в денежном или натуральном выражении, который составляют на нужный период.

Горизонт планирования бюджета зависит от долгосрочности целей компании. Чаще всего бюджет составляют на один год, с разбивкой по кварталам и месяцам.

Бюджет можно составлять как для всей компании, так и для её отдельных подразделений, функций или продуктов. Например, может быть бюджет доходов и расходов компании, бюджет производства, бюджет продаж.

Состав и структура бюджетов зависят от специфики бизнеса, поэтому индивидуальны для каждого случая. Подробнее о видах бюджетов и их составе мы говорим ниже.

Важно понимать, что бюджетирование не обязательный процесс — компании занимаются им добровольно. Но наличие бюджетов существенно облегчает управление бизнесом.

Бюджетирование помогает предсказывать результаты деятельности компании. Главная цель бюджетирования — повысить эффективность работы компании на каждом этапе.

Грамотно составленные бюджеты помогают:

- планировать и контролировать доходы и расходы компании, её отдельных направлений или продуктов;

- эффективно распределять и использовать ресурсы — финансовые, материальные, трудовые;

- вовремя исполнять обязательства компании — например, рассчитываться с поставщиками, платить кредиты, налоги, зарплаты сотрудникам;

- предупреждать кассовые разрывы — ситуации, когда денег на счетах компании не хватает для погашения текущих расходов. Такое может возникнуть, например, при работе по предоплате или с отсрочкой платежа;

- координировать действия самостоятельных подразделений компании;

- контролировать достижение поставленных целей. Для этого сравнивают планы компании и их фактическое исполнение и выясняют причины их расхождений.

Необходимость управлять доходами, расходами и денежными потоками компании появляется в самом начале её работы. Пока в компании не так много операций, она часто обходится без составления специальных бюджетов. Например, руководитель держит в голове или фиксирует в заметках ожидаемую прибыль по каждой сделке, график поступления платежей и платы по счетам.

По мере роста компании — числа операций, количества контрагентов, новых товаров и услуг — появляется необходимость упорядочить и систематизировать всю эту информацию.

Чтобы успешно развиваться и дальше, бизнесу нужно планировать движение денег, прогнозировать результаты работы и ставить долгосрочные цели. Все эти задачи помогает решить бюджетирование.

Обучение в Skillbox

- «Профессия Финансовый менеджер» — понять, как управлять финансовым состоянием бизнеса и оценивать инвестпроекты.

- «Финансовый аналитик» — глубже погрузиться в финансовый анализ и научиться увеличивать прибыль бизнеса.

- «Финансовое моделирование» — научиться составлять финансовые модели для компаний из разных отраслей.

Как мы говорили выше, бюджет могут составлять как для всей компании в целом, так и для её отдельных подразделений, проектов, продуктов и так далее. Все бюджеты делят на два основных вида:

- функциональные, или операционные, бюджеты;

- финансовые, или мастер-бюджеты.

Операционные бюджеты. Их составляют в финансовых и/или натуральных показателях — например, в количестве произведённой продукции — по каждому бизнес-процессу, виду продукции, направлению деятельности компании.

К таким бюджетам относят, например, бюджет продаж, бюджет производства, бюджет запасов, бюджет затрат на оплату труда, инвестиционный бюджет, бюджет управленческих расходов.

Они показывают отдельные виды доходов и расходов, платежей и поступлений средств.

Финансовые бюджеты. В них объединяют информацию из операционных бюджетов и отражают итоговые финансовые показатели всей компании.

К таким бюджетам относят:

- Бюджет доходов и расходов. Он показывает ожидаемую выручку, затраты и прибыль. Все доходы и расходы здесь группируют по видам продукции, направлениям деятельности, видам доходов и затрат с нужной степенью детализации. Этот бюджет позволяет заранее определить ожидаемый уровень рентабельности бизнеса и контролировать его.

Бюджет доходов и расходов составляют по методу начисления. Это значит, что все доходы и расходы попадают в него в момент возникновения, вне зависимости от фактического получения денежных средств или оплаты. Поэтому недостаточно использовать только эту форму бюджета — она не даёт информации о фактическом движении денежных средств в компании и возможных кассовых разрывах.

- Бюджет движения денежных средств. Он показывает ожидаемые поступления денежных средств и платежи по всем видам деятельности компании. Его составляют по графикам поступлений средств и платежей компании — например, согласно договорам с поставщиками, покупателями, сотрудниками, кредиторами, требованиям налогового законодательства.

Этот бюджет помогает определить периоды, когда у компании не будет денег, чтобы оплачивать обязательства. Исходя из этого рассчитать размер необходимых ресурсов и заранее накопить или привлечь их со стороны — например, в виде дополнительных средств от собственника или кредитов.

Бюджет движения денежных средств помогает сбалансировать поступления и платежи и эффективно управлять платёжеспособностью компании.

- Прогнозный баланс. Он помогает планировать активы и пассивы компании, учитывая имеющиеся остатки — например, запасы, дебиторскую или кредиторскую задолженность.

Кроме того, все бюджеты разделяют на фиксированные, гибкие и комбинированные — в зависимости от возможности их корректировки после утверждения.

Фиксированным называют бюджет, который нельзя изменять после его утверждения. Гибкий бюджет можно корректировать в соответствии с меняющимися условиями работы компании.

Комбинированный бюджет объединяет в себе фиксированный и гибкий подходы к бюджетированию. Такой бюджет фиксируют в начале периода, но затем могут периодически корректировать, чтобы адаптировать его к новым условиям.

Самая высокая точность прогноза — у комбинированных бюджетов. Но на их ведение нужно гораздо больше трудозатрат, чем на ведение фиксированных.

Вне зависимости от вида и масштабов бюджетов, они должны быть построены на основании общих принципов. Это помогает оптимизировать работу команды и сделать бюджетирование эффективнее.

Вот основные принципы бюджетирования:

Единство бюджетной системы. Все подразделения компании должны использовать единые формы бюджетов, единую классификацию и кодировку доходов и расходов, единый подход к формированию бюджетов.

Полнота информации. В бюджеты нужно вносить данные обо всех доходах и расходах. Кроме того, их нужно детализировать — чтобы отслеживать направления денежных потоков и виды затрат компании.

Сбалансированность и бездефицитность. Доходы и расходы компании должны быть в балансе и соответствовать друг другу. Запланированный объём расходов не должен превышать объём доходов, включая дополнительное финансирование, которое необходимо для покрытия дефицита бюджета.

Целевой характер расходов. Бюджетные средства нужно расходовать строго по назначению.

Достоверность. Плановые данные, которые вносят в бюджет, должны быть надёжными и обоснованными. Это позволит избежать больших расхождений с фактическими показателями.

Есть два основных подхода к организации бюджетного процесса: сверху вниз и снизу вверх. Они определяют, кто в компании инициирует подготовку плановых данных для бюджета.

Сверху вниз. При таком подходе бюджетирование начинается с высшего руководства. Топ-менеджмент разрабатывает укрупнённые бюджеты для всей компании, а затем спускает их нижестоящим руководителям. Они, в свою очередь, детализируют укрупнённые бюджеты и превращают их в операционные.

Стратегические цели компании учитывают сразу. Это сокращает время на дальнейшее согласование бюджетов с руководством.

Чаще всего подход «сверху вниз» применяют в крупных компаниях и холдингах.

Снизу вверх. При этом подходе, наоборот, бюджетирование начинают руководители на местах. Они разрабатывают детальные операционные бюджеты для своих подразделений и направляют их вышестоящему руководству. Руководство утверждает эти бюджеты — обычно спустя несколько итераций — и формирует сводные стратегические бюджеты для всей компании.

Подход «снизу вверх» увеличивает вовлечённость нижестоящих руководителей в планирование и исполнение бюджетов компании.

Методы бюджетирования зависят от того, какую базу компании используют для подготовки бюджетов. Расскажем о двух основных — приростном бюджетировании и бюджетировании «с нуля».

Приростное бюджетирование. При этом подходе отправная точка для новых бюджетов — бюджетные или фактические показатели предыдущих периодов. Их корректируют с учётом ожидаемых изменений в работе компании. Например, с учётом роста объёмов производства, продаж, цен и так далее. Это самый распространённый метод разработки бюджетов.

Бюджетирование «с нуля». При этом подходе бюджеты формируют с чистого листа, без учёта данных предыдущих периодов. Цель этого метода — критически рассматривать все показатели компании (особенно расходы) и включать в бюджет только те, что действительно необходимы компании.

Процесс бюджетирования можно условно разделить на шесть этапов.

На первом этапе руководство определяет стратегические цели компании и разрабатывает стратегический план. На этом же этапе определяют центры финансовой ответственности, которые будут контролировать отдельные виды доходов и расходов, отвечать за формирование и исполнение операционных бюджетов. Как правило, это подразделения или отделы компании.

На втором руководство разрабатывает структуру бюджетов и систему показателей в каждом бюджете. Затем закрепляет операционные бюджеты за ответственными финансовыми центрами. В это же время важно согласовать единые правила и инструкции по работе с бюджетами. Так у всех финансовых центров будет один подход к формированию бюджетов.