Бизнес-процесс – ключевой элемент любого предприятия. Поэтому анализ бизнес-процессов – первый шаг на пути повышения эффективности работы. Найдешь слабое звено – и вся компания работает на порядок лучше.

Понятие анализа бизнес-процессов

Анализ бизнес-процессов подразумевает сбор данных, которые позволят получить всю важную информацию по каждому бизнес-процессу. Среди этих данных должны быть стоимостные показатели. По которым можно будет понять, какие затраты несет предприятие на реализацию данного бизнес-процесса.

Также проводится анализ показателей качества. Этот анализ может быть проведен по отзывам клиентов, количеству бракованной продукции, возникновению внештатных ситуаций. Например, срывов сроков выполнения заказов или невыполнения требований.

Важным элементом становится и анализ инструментов управления. Это дает возможность определить, нужно ли внедрение автоматизации в управленческие функции.

Цели

Цель анализа бизнес-процессов – улучшение работы предприятие. А это может быть достигнуто только через разработку таких управленческих решений, которые дадут наибольшую эффективность. Достижение этой цели обеспечивается решением следующих задач:

- расчет показателей эффективности использования ресурсов предприятия;

- определение тех факторов, которые присутствуют во внешней и внутренней среде и воздействуют на работу предприятия;

- определение уровня выполнения плана;

- проведения анализа того, насколько использованы все возможности предприятия;

- выработка решений, которые дадут возможность оптимизировать все бизнес-процессы.

Что включает базовая оценка?

Базовый анализ включает в себя целый комплекс мероприятий, которые заключаются в:

- исследовании всей информации по бизнес-процессу, которую только возможно собрать;

- измерение всех возможных показателей. В которые включают и производительность труда, и затраченное время, и количество сотрудников, и затраченные ресурсы, и все остальное. Все, что можно узнать и проанализировать;

- проведение сравнительного динамического анализа;

- формирование и оценка графических схем бизнес-процессов.

Виды анализа бизнес-процессов

Анализ бизнес-процессов проводится с помощью качественных и количественных методик.

Качественные методики предусматривают анализ ситуации на основании субъективной оценки, здесь возможно использование различных графических схем. Также проводится сравнение с типовыми требованиями и нормативными актами.

Количественные методики считаются более объективными. Именно в их рамках собирают, обрабатывают и анализируют все показатели продукции, делают оценку эффективности бизнес-процессов, определяют, насколько удовлетворены клиенты. После этого сравнивают все полученные показатели. Именно с помощью количественных методик возможно определение необходимости наличия в компании каждого из ее бизнес-процессов.

SWOT-анализ

SWOT-анализ – один из наиболее популярных качественных методов исследования.

Классический SWOT- анализ предусматривает создание таблицы с четырьмя полями – преимущества, недостатки, возможности и угрозы.

Это дает возможность получить основные сведения об эффективности работы предприятия и дальнейших путях ее повышения.

За долгое время использования SWOT-анализа эта методика многократно улучшалась. Стала использоваться таблица с 8 полями. В которой кроме классических добавлены поля – «Как преимущества помогут использовать возможности», «Как преимущества помогут преодолеть угрозы», «Как недостатки могут помешать использовать возможности», «Как недостатки могут привести к усилению угроз».

В последнее время появились методики проведения SWOT-анализа, в которых появляются и количественные характеристики. Так, проводится оценка вероятности возникновения определенных возможностей и угроз. Выявляется важность и опасность этих угроз и возможностей. Это позволяет использовать результаты SWOT-анализа обоснованно, меньше опираться на субъективизм.

Определение проблем процесса

Провести анализ бизнес-процессов можно и через выделение проблемных областей. Для этого создается укрупненная схема, на которой отображаются основные функции и исполнители. Проводят опросы работников и руководителей. В результате определяют те бизнес-процессы, которые представляют собой проблемные области.

Полученные результаты служат основанием для разработки планов реорганизации бизнес-процессов предприятия.

И эта методика тоже сейчас получила количественное выражение. На графических схемах отражают и затраты всех ресурсов – финансовых, трудовых, временных. Тщательный анализ подобных схем дает возможность определить полезные и бесполезные затраты ресурсов. Определить возможности сокращения бесполезных затрат. И тем самым оптимизировать бизнес-процессы предприятий.

Распределение по уровням

Использование этой методики предусматривает разбор всех операций и бизнес-процессов предприятия, оценку их важности и эффективности. В результате выделяют именно те процессы, которые необходимо срочно улучшать. Чаще всего этот метод используют в оперативном порядке, в основном – с использованием методов мозгового штурма.

Этот метод анализа наиболее субъективен, поэтому использовать его для планирования долгосрочных изменений не рекомендуется.

Анализ по отношению к типовым требованиям

Главная цель любого бизнес-процесса – достижение того уровня производства, при котором будет получен нужный уровень качества продукции.

Бизнес-процессы рассматриваются по их соответствию разработанным универсальным требованиям. В большинстве случаев для такого анализа можно использовать положения международных стандартов качества продукции.

Если оценка покажет, что рассматриваемый бизнес-процесс полностью соответствует всем требованиям, то работа с ним будет заключаться в улучшении достигнутых показателей.

Визуальный аудит графических схем

При использовании этого метода изучаются графические изображения, на которых отображены все этапы производственного цикла. При этом способе имеются некоторые особенности, которые ограничивают возможность поиска путей оптимизации:

- невозможность подробного описания всех процессов с помощью одной схемы;

- любая ошибка в составлении схемы сразу делает анализ неэффективным;

- обоснованный вывод может быть сформулирован только в том случае, когда руководитель имеет значительный практический опыт принятия управленческих решений.

Проведение анализа осуществляется по следующей схеме:

- проводится анализ каждого элемента бизнес-процесса;

- анализируются все этапы цикла;

- формируется список всех необходимых документов;

- проводится проверка информации во входящей документации.

На основе проведенного анализа формируется таблица, которая содержит информацию о всех операциях и документах. Оптимизация обеспечивается за счет исключения из оборота ненужных документов, а также выявления функций, выполнение которых невозможно.

Результатом проведения графического анализа становится выявление лишних или дублируемых процессов, а также недостающих этапов цикла.

Показатели эффективности БП

Для получения верного представления об уровне эффективности, которое показывает производство, нужно проведение тщательного анализа, расчет множества коэффициентов и составление общей картины работы фирмы.

Теоретически имеется возможность выведения обобщающего показателя эффективности производственной деятельности. Для этого достаточно использования очень простой формулы:

Э = Р / З

Э – эффективность работы фирмы.

Р – результаты работы производства.

З – уровень производственных затрат.

Все представляется очень простым и понятным. Однако в практической работе данная формула не находит применения. Ведь в ней подразумевается возможность сведения всех результатов и затрат к количественному показателю, что позволит провести расчет количественной эффективности.

В то же время в отдельных случаях возможна лишь качественная оценка, в этом случае свести все показатели к единому целому достаточно сложно.

Чтобы получить наилучшее представление о деятельности компании, можно провести финансовый анализ и рассчитать ряд частных показателей.

Все показатели могут быть представлены в нескольких категориях:

- экономическая эффективность производства;

- эффективность ресурсов, использованных в производственном процессе;

- эффективность трудовых затрат.

В каждой системе показателей эффективности производства содержится целый комплекс показателей, в которых отражен тот или иной аспект работы фирмы.

Представим их общую характеристику.

Показатели, характеризующие экономическую эффективность производственной деятельности.

Эта группа содержит показатели, характеризующие итоги предприятия в производственной работе за рассматриваемый временной промежуток. Расчет данных показателей использует сведения бухгалтерской отчетности. Анализ данных показателей предусматривает расчет следующих критериев:

- чистой прибыли;

- рентабельности продаж.

Показатель чистой прибыли подразумевает расчет суммы, которая остается у предприятия после того, как оно совершит все необходимые отчисления. Высокий размер чистой прибыли косвенно свидетельствует о то, что работа фирмы эффективна. Наличие чистой прибыли дает возможности расширения производства, ввода новых технологий, освоения новых методик.

Под рентабельностью продаж следует понимать значение, характеризующее долю чистой прибыли в каждом рубле реализованной продукции.

Следующая группа показателей представлена показателями, характеризующими эффективность того, как используются ресурсы и фонды.

Данная группа показателей дает возможность анализа эффективности использования предприятием собственных основных фондов и материально-производственных ресурсов.

Основными показателями рассматриваемой группы следует назвать показатели, характеризующие уровень:

- материалоемкости;

- затрат на единицу продукции;

- оборачиваемости оборотных средств;

- фондоемкости;

- фондоотдачи;

- фондовооруженности.

Показатель материалоемкости дает возможность оценки эффективности использования сырья и материалов.

Во многих случаях происходит сравнение данного показателя с уровнем норматива. В случае превышения итогового результата над единичным размером, есть основания для проведения анализа причин перерасхода сырья. В случае, когда результат ниже, чем единица, это говорит о том, что имеется экономия сырья.

Уровень затрат на единицу продукции дает возможность проанализировать себестоимость. В случае, когда значение показателя, деленное на уровень конечной стоимости, превышает единицу, можно говорить о том, что производство убыточно, так как размер себестоимости превышает цену. В этом случае необходимо проводить мероприятия, направленные на снижение себестоимости, либо повышать уровень отпускных цен.

Показатель оборачиваемости оборотных средств дает возможность анализа эффективности использования оборотных активов фирмы.

Рост показателя свидетельствует о возможности высвобождения денежных средств из оборота. Это дает возможность снижения потребности фирмы в оборотных средствах. Увеличение показателя возможно при использовании различных способов – снижение энергопотребления, модернизация производственного оборудования, внедрение новых технологий и разработок и т.д.

Показатель фондоемкости позволяет выявить уровень потребности фирмы в производственных фондах, используемых в производстве одной единицы продукции.

Одним из основных показателей, используемых с целью оценки эффективности использования основных фондов, является фондоотдача. Рост показателя свидетельствует о росте эффективности использования фондов и получения большего количества продукции от этих фондов.

Показатель фондовооруженности представляет собой относительный показатель, свидетельствующий об уровне средней стоимости основных средств, приходящихся на одного сотрудника. Это дает возможность оценки уровня обеспеченности персонала основными средствами.

Изучение уровня фондовооруженности должен проводиться в комплексе с анализом производительности. В том случае, когда уровень фондовооруженности выше, чем уровень производительности, есть основания для формирования выводов о неэффективной эксплуатации оборудования производственных помещений, о наличии неиспользуемой техники и простоях оборудования.

Показатели, характеризующие эффективность труда, могут выражаться не только в количественных характеристиках, но и в качественных. Выявлена прямая зависимость между уровнем эффективности и производительности. Рост производительности свидетельствует о росте эффективности.

Анализ эффективности труда сопровождается расчетом коэффициентов, характеризующих уровень:

- производительности труда;

- трудоемкости;

- выработки.

Анализ производительности труда дает возможность оценки уровня эффективности использования труда сотрудников. В общем виде данный коэффициент дает представление об уровне трудовых затрат на единицу произведенной продукции.

Показатель трудоемкости свидетельствует о том количестве труда, который должен быть затрачен работником с целью создания одной единицы продукции предприятия.

Под выработкой понимается то количество работы (как в качественных, так и в количественных характеристиках), которые выполняет один работник за единицу времени. Возможен расчет среднечасовых, дневных и месячных показателей, характеризующих объем выработки.

Повышение объема выработки свидетельствует о росте количества производимой продукции работником. Рост выработки свидетельствует также и о росте производительности труда, а также о росте эффективности производства.

Технология Process mining

Process mining представляет собой метод процессной аналитики. В сути своей он представляет собой совокупность методов и подходов, с помощью которых визуализируются и анализируются бизнес-процессы. Использование технологии предусматривает составление журнала событий, и построение модели процесса.

Результатом такого анализа становится выявление:

- ненужных циклов согласования;

- ненужных функций;

- неэффективных исполнителей;

- действий работников, в результате которых произошло ухудшение показателей.

Также использование данной технологи дает возможность посмотреть динамику развития процесса и изменения его в результате проведенных мероприятий.

Ограничением возможностей использования методики является необходимость предварительного ведения журнала событий. Поэтому ее невозможно применить на тех предприятиях, которые не используют ВРМ-системы, ERP и другие виды программного обеспечения.

Пример пошагового анализа бизнес-процессов

Проведем анализ бизнес-процессов ООО «Каскад».

Согласно полученным данным, общая продолжительность производственного процесса равна 19440 мин, при этом время создания ценности равно 2720 мин, что составляет 13,99% от общего времени производственного процесса. Следует сформировать вывод о том, что наибольшая часть времени, затрачиваемого на производственный процесс, является временем потерь, что свидетельствует о необходимости оптимизации организации производства.

Отметим, что значительное время производственного процесса отводится на операции, связанные с хранением, время которого составляет 2750 мин, что равно 14,15% общего времени. Наибольшее время, затрачиваемое при производстве – это время транспортировки – 12000 мин, что составляет 61,73% общего времени производственного процесса.

Построение карты будущего состояния основывается на понимании необходимости как можно большего сокращения выявленных потерь в виде непроизводительных затрат времени. На данном этапе необходимо разработать такие желательные показатели параметров процесса производства, которые будут наилучшими из возможных к достижению.

В результате внесенных изменений незначительно снизилось время создания ценности за счет использования более прогрессивных технологий и современного оборудования. Перепланировка размещения рабочих мест в цехах позволила сократить время на транспортировку и хранение, в результате чего общее время производственного процесса составило 5870 мин, из которых время создания ценности – 2420 мин или 41,23% общего времени.

Важным достижением созданной карты будущего потока создания ценности стало значительное сокращение объемов запасов и незавершенного производства, а также численности занятых работников.

Таким образом, проведенные изменения позволили значительно сократить время производственного цикла в основном за счет устранения непроизводительных потерь. Также произошло незначительное сокращение времени создания ценности за счет использования прогрессивных технологий и оборудования.

Современные подходы к анализу бизнес-процессов позволяют выявить слабые места, определить те точки, в которых предприятие теряет эффективность. Это дает возможность четко понять, где именно нужны улучшения, какие результаты они могут принести. И повысить эффективность работы с наименьшими затратами.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Билалова И.М.

1

Сулейманова Д.Б.

1

1 ФГБОУ ВО «Дагестанский государственный университет»

В настоящее время на предприятиях широко распространено применение процессного подхода к управлению. Данный подход предполагает представление деятельности организации как совокупности бизнес-процессов, преобразующих ресурсы в конечные продукты или услуги. Для того чтобы сохранить конкурентоспособность в условиях современной нестабильности, на предприятии необходимо построить грамотную систему управления бизнес-процессами. Одним из важнейших аспектов управления является оценка эффективности бизнес-процессов. Целью данной работы является выявление проблем, возникающих при проведении оценки эффективности бизнес-процессов и определение путей их решения. В статье авторами была предложена собственная методика классификации проблем оценки эффективности на три вида. Для каждого вида были определены перечни проблем и способы их устранения. Полученные данные свидетельствуют о том, что эта область недостаточно изучена и требует проведения дальнейших исследований.

бизнес-процесс

оценка эффективности бизнес-процессов

проблемы оценки эффективности

пути решения проблем

1. Вайкок М.А. Формирование системы показателей для оценки эффективности бизнес-процессов на промышленном предприятии // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XL междунар. науч.-практ. конф. – Новосибирск: СибАК, 2014. – № 8(40). – С. 35–44.

2. Галкин Г. Показатели эффективности бизнес-процессов // Intelligent Enterprise. – 2004. – №21(107) [Электронный ресурс]. – URL: https://www.iemag.ru/analitics/detail.php ID=16027. (дата обращения: 09.05.2017).

3. Дубинина Н.А. Показатели оценки бизнес-процессов предприятия // Вестник Пермского университета. – 2016. – № 2(29). – С. 179–190.

4. Ковалев С.М., Ковалев В.М. Методы анализа и оптимизации бизнес-процессов // Консультант директора. – 2005. – № 7(234) [Электронный ресурс]. – URL: http://www.betec.ru/index.php id=06&sid=51.

5. Козерод Л.А. Методика оценки экономической эффективности бизнес-процессов предприятия // Вестник Новосибирского государственного университета. Серия: Социально-экономические науки. – 2009. – Т. 9, – Вып. 1. – С. 83–90.

6. Курбанмагомедова К.А. Оценка эффективности бизнес-процессов на промышленном предприятии с использованием метода анализа иерархий // Современные научные исследования и инновации. – 2014. – № 6 [Электронный ресурс]. – URL: http://web.snauka.ru/issues/2014/06/34956. (дата обращения: 09.05.2017).

7. Матющенко С.Е. Оценка эффективности бизнес-процессов сельскохозяйственной организации // Вестник Воронежского государственного университета инженерных технологий. – 2013. – №3. – С. 233-238.

8. Репин В.В., Елиферов В.Г. Процессный подход к управлению. Моделирование бизнес-процессов – М.: РИА Стандарты и качество, 2004. – 408 с.

9. Саати Т. Принятие решений. Метод анализа иерархий. – М.: Радио и связь, 1993. – 314 с.

10. Создание СМК и процессный подход [Электронный ресурс]. – URL.: www.nntu.ru/RUS/otd_sl/analiz/sistema_kach/sxema/norm_doc/sozdanie_smk.doc. (дата обращения: 09.05.2017).

11. Титова Е.В., Сергуткина В.А., Diana Martey. Методика оценки эффективности бизнес-процессов в агропромышленном комплексе // Эпоха науки. – 2015. – №4 [Электронный ресурс]. – URL: http://eraofscience.com/Statii/statja_titovoj.pdf. (дата обращения: 09.05.2017).

12. Фролова Л.В. Формирование бизнес-модели предприятия. Учебник / Л.В. Фролова, Е.С. Кравченко – К.: Центр учебной литературы, 2012. – 384 с.

13. Чупров К.К. Экспресс-метод диагностики бизнес-процессов компании [Электронный ресурс]. – URL: http://www.cfin.ru/management/controlling/fsa/express.shtml (дата обращения: 09.05.2017)

Оценка эффективности бизнес-процессов представляет собой относительно новое и малоизученное научное направление. Вследствие этого специалисты, оценивая эффективность бизнес-процессов, часто сталкиваются с определенными трудностями, что имеет прямое влияние на деятельность всего предприятия.

Бизнес-процесс – это совокупность действий, преобразующих ресурсы, имеющиеся на входе, в продукты или услуги, получаемые на выходе, представляющие определенную ценность для потребителей.

Оценка эффективности бизнес-процессов проводится с целью определения нерентабельных бизнес-процессов, выявления проблемных мест, путей совершенствования бизнес-процессов, увеличения прибыли и сокращения расходов, повышения эффективности деятельности всей организации, поддержки принятия решений при инвестировании, реструктуризации организации [12].

Причин, вызывающих проблемы при оценке эффективности бизнес-процессов, существует множество. Авторами статьи предлагается следующая классификация проблем в оценке эффективности бизнес-процессов:

1) общие проблемы;

2) проблемы, возникающие на этапах оценки эффективности бизнес-процессов;

3) проблемы, связанные с методиками оценки эффективности бизнес-процессов.

К общим проблемам относятся:

1) отсутствие стандартов, руководящих документов и единых методик оценки эффективности бизнес-процессов.

Область оценки эффективности информационных технологий в настоящее время является недостаточно исследованной для того чтобы выработать единый стандарт или методику, которые были бы универсальными для всех типов организаций. Кроме того, бизнес-процессы предприятий, относящихся к разным отраслям, обладают специфическими для данной отрасли характеристиками, и для оценки их эффективности используются отличающиеся показатели. Данный фактор значительно затрудняет создание единого руководства для оценки эффективности бизнес-процессов.

Таким образом, наиболее оптимальным решением является создание общих правил оценки эффективности бизнес-процессов, которые регламентировали бы данный процесс, обозначили общие принципы оценки, требования к результатам оценки [7];

2) динамически меняющиеся условия и неопределенность экономической среды.

Изменения в окружении бизнес-процессов приводят к перерасчету показателей эффективности бизнес-процессов. Поддержание данных в актуальном состоянии в этом случае увеличивает для предприятия временные, материальные, трудовые траты.

Устранить данную проблему очень сложно, поскольку представляется трудным контролировать внешнюю среду предприятия. Можно лишь грамотно под нее подстроиться. Поэтому компании следует инвестировать в обучение и повышение квалификации своих сотрудников. Данные инвестиции будут оправданы укреплением положения предприятия на рынке и, вследствие этого, улучшением материального положения;

3) ограниченность в сроках проведения оценки эффективности бизнес-процессов.

Если оценка эффективности бизнес-процессов будет занимать длительное время, то она также приведет лишь к дополнительным затратам ресурсов, не принося своевременных и актуальных результатов. Организациям следует эффективно спланировать процесс оценки, постоянно совершенствовать его в соответствии с изменениями в компании и за ее пределами;

4) неверная постановка целей и задач, отсутствие мотивации персонала.

Цели и задачи оценки эффективности бизнес-процессов должны быть грамотно сформулированы и доведены до всех сотрудников компании. Персонал должен иметь полное представление о том, как оценка производится, для чего, какие результаты будут достигнуты, как это улучшит деятельность компании и почему нельзя обойтись без нее. Иначе, работники начинают воспринимать данный процесс как обременяющие дополнительные обязанности, не видя при этом какую пользу это приносит для организации;

5) неопределенность границ бизнес-процессов.

Отсутствие четких границ бизнес-процессов препятствует проведению точного анализа бизнес-процесса. Кроме того, все бизнес-процессы в организации тесно взаимосвязаны, и неопределенность границ приводит к наличию областей пересечения. Это может явиться причиной дублирования данных и вследствие этого препятствовать адекватной оценке эффективности бизнес-процессов.

Для того чтобы данная проблема не возникала, бизнес-процессы компании необходимо наиболее точно и корректно описывать, документировать, формализовать. Тогда границы бизнес-процессов будут четко определены и оценка эффективности будет наиболее результативной [8, 10].

Процедура оценки эффективности бизнес-процессов представляет собой совокупность следующих этапов:

1) определение целей оценки эффективности бизнес-процессов;

2) выбор методики оценки эффективности и формирование системы показателей [1];

3) сбор данных для проведения оценки эффективности;

4) расчет показателей эффективности бизнес-процессов;

5) анализ полученных данных и подготовка их к применению.

Каждый из этапов сопряжен с определенными трудностями. Возникающие в связи с этим проблемы и пути их решения сформулированы в табл. 1.

Таблица 1

Проблемы, возникающие на этапах оценки эффективности бизнес-процессов и пути их решения

|

№ п/п |

Этап оценки эффективности |

Проблемы данного этапа |

Пути решения проблем |

|

1 |

Определение целей оценки эффективности бизнес-процессов |

На данном этапе часто возникает проблема корректной, грамотной постановки целей, которые охватывают все планируемые результаты, помогают обосновать необходимость проведения оценки, таким образом, являются верным ориентиром в проведении оценки |

Чтобы сформулировать цели наилучшим образом, необходимо четко определить – что компания ожидает достичь в результате проведения оценки эффективности бизнес-процессов, также следует провести анализ деятельности компании, чтобы поставленные цели были достижимыми и полезными |

|

2 |

Выбор методики оценки эффективности и формирование системы показателей |

Выбор методики оценки осложняется отсутствием полностью подходящих методик для определенных типов организаций. Универсальные методики дают поверхностные результаты без конкретизации, при том, что для наиболее эффективной оценки нужны конкретные данные |

Решением для компании является разработка собственной методики оценки эффективности бизнес-процессов самостоятельно или с привлечением специалистов, а так же возможно использование методик, разработанных другими компаниями схожей сферы деятельности |

|

3 |

Сбор данных для проведения оценки эффективности |

Сбор данных является трудоемким процессом, требует проведения анализа деятельности компании, в данный процесс вовлекаются практически все сотрудники |

Чтобы избежать проблем в процессе сбора данных, руководству следует вести деятельность упорядоченно, не допускать путаницы в документах и информации, перемещающихся в компании |

|

4 |

Расчет показателей эффективности бизнес-процессов |

Сложность данного этапа зависит от выбранной методики оценки эффективности бизнес-процессов. На данном этапе могут возникнуть дополнительные затраты в виде оплаты труда привлеченных специалистов для расчета по методикам, которые не по силам сотрудникам компании |

Недостатки этого этапа устранить невозможно. Однако они могут быть возмещены в том случае, если по итогам оценки эффективности бизнес-процессов будут достигнуты планируемые цели, полученная информация будет применена сотрудниками и повысится эффективность деятельности всей компании |

|

5 |

Анализ полученных данных и подготовка их к применению |

Проведение анализа является затратным по времени и трудовым ресурсам, требует квалификации сотрудников, умения работать с данными, получать необходимые выводы и формировать рекомендации к улучшению деятельности всей компании |

Для того чтобы сотрудники были способны провести анализ данных, выработать рекомендации к их применению, следует проводить обучающие тренинги или отправлять сотрудников на повышение квалификации |

Оценка эффективности бизнес-процессов предполагает расчет показателей. Однако не существует единой методики и системы показателей для оценки эффективности бизнес-процесса. Учеными и специалистами в области управления бизнес-процессами были разработаны несколько методик, не являющихся универсальными и применимых в зависимости от возможностей и целей предприятия.

Под показателями эффективности бизнес-процесса понимаются количественные и качественные параметры, характеризующие бизнес-процесс и его результат [8] Для расчета показателей используются соответственно количественные и качественные методы.

Нами был проведен анализ различных источников, посвященных теме оценки эффективности бизнес-процессов, и были выявлены наиболее распространенные методы оценки.

К.К. Чупров предлагает экспресс-метод оценки эффективности бизнес-процессов, который основывается на вычислении следующих показателей бизнес-процессов:

1) сложность, определяющая, насколько сложна иерархическая структура бизнес-процессов;

2) процессность, характеризующая бизнес-процесс как процессный либо проблемный. В случае, когда значение коэффициента указывает на процессный характер модели – это означает, что все экземпляры модели связаны между собой причинно-следственной связью и горизонтально интегрированы, следовательно, бизнес-процесс эффективен. В обратном случае – неэффективен;

3) контролируемость, характеризующая эффективность управления собственниками процессов принадлежащими и управляемыми ими бизнес-процессами;

4) ресурсоемкость, демонстрирующая насколько эффективно используются ресурсы в конкретном бизнес-процессе;

5) регулируемость, определяющий уровень регламентации анализируемых бизнес-процессов [13].

Глеб Галкин в своей статье «Показатели эффективности бизнес-процессов» рассматривает следующие методы оценки эффективности бизнес-процессов:

– управление на основе EVA. Центральное понятие концепции EVA – экономическая добавленная стоимость (Economic value added). Она определяется как разность между чистой прибылью компании после уплаты налогов и стоимостью капитала компании;

– методология Tableau of bord. Tableau of bord – это комплексная методология, которая оперирует финансовыми и нефинансовыми показателями. Методология предполагает построение иерархического дерева показателей через декомпозицию показателей. На нижних его уровнях обычно используются нефинансовые показатели, которые по мере приближения к вершине преобразуются в финансовые;

– методология Balanced Scorecard. Сбалансированная система показателей BSC – иерархическая система как финансовых, так и нефинансовых показателей, которая позволяет объединить стратегические цели компании и показатели ее деятельности. Согласно данной методологии деятельность компании рассматривается через призму четырех перспектив: финансовой, клиентской, внутренних процессов и персонала компании;

– разработка значимых показателей. Под этим термином понимают показатели, которые разрабатываются под конкретную проблему в бизнесе [2].

С.М. Ковалев выделяет пять групп показателей бизнес-процессов, определяющих его эффективность, в числе которых выделены:

1) результативность бизнес-процесса;

2) стоимость бизнес-процесса;

3) время бизнес-процесса;

4) качество бизнес-процесса;

5) фрагментация бизнес-процесса [4].

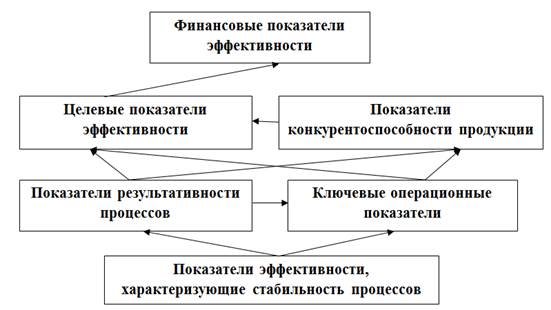

В. Репин, В. Елиферов предлагают классификацию показателей процесса (рисунок), измерив которые можно комплексно оценить эффективность бизнес-процесса [8].

Л.А. Козерод разработала авторскую методику оценки экономической эффективности бизнес-процессов, предназначенную для выявления бизнес-процессов, требующих проведения реинжиниринга. Экономическая эффективность бизнес-процесса складывается из трех показателей: эффективность процесса по стоимости, по времени и по качеству [5].

В работе Е.В. Титовой, Г.А. Сергуткиной, Diana Martey для оценки эффективности бизнес-процессов сначала выделяются бизнес-процессы компании, которые необходимо оценить, а затем для каждого бизнес-процесса разрабатываются критерии результативности. Оценка результативности бизнес-процессов по данным критериям позволяет выявлять проблемные места и своевременно принимать управленческие решения по повышению эффективности деятельности сельскохозяйственного предприятия [11].

Также для оценки эффективности бизнес-процессов может быть использован метод анализа иерархий Т. Саати [9]. На основе экспертных оценок характеристиками бизнес-процесса присваиваются количественные значения. Метод анализа иерархий позволяет осуществить сравнительную оценку характеристик бизнес-процессов по критерию, а также проранжировать рассматриваемые для оценки критерии между собой и получить итоговое числовое значение эффективности по сравниваемым бизнес-процессам [6, 3].

Как уже было сказано ранее, эти методы не универсальны, имеют свои особенности применения и недостатки. Проблемы, которые могут возникнуть у специалистов при их применении, а также возможные способы их решения сформулированы в табл. 2.

Показатели бизнес-процесса по методике В. Репина, В. Елиферова

Таблица 2

Недостатки методов оценки эффективности бизнес-процессов и способы их устранения

|

№ п/п |

Метод оценки эффективности бизнес-процессов |

Недостатки метода |

Пути решения проблем |

|

1 |

Экспресс-метод К.К. Чупрова |

Показатели являются общими, не оценивают эффективность бизнес-процессов детально. Данные методы не позволяют провести комплексную оценку и, следовательно, не могут быть выработаны наиболее полные рекомендации для повышения эффективности бизнес-процесса |

Показатели, предложенные методами, могут стать основой для разработки более детализированных показателей, более сложных, ориентированных на конкретные бизнес-процессы, позволяющих провести комплексную оценку эффективности |

|

2 |

Метод С.М. Ковалева |

||

|

3 |

Управление на основе EVA |

||

|

4 |

Методология Tableau of bord |

Данные методологии ориентированы на оценку эффективности деятельности всего предприятия, таким образом, выделение данных об эффективности бизнес-процессов представляет определенные трудности. Кроме того, это дорогостоящие и сложные методологии, требующие определенных навыков и квалификации сотрудников компании |

Прежде всего, необходимо определить целесообразность использования этих методик. Если предполагаемые выгоды не превышают затраты, в числе которых обучение персонала или привлечение специалистов, стоимость продукта, а также временные и другие затраты, то нужно отказаться от данных методик и найти ту, использование которой более рационально. Если же наоборот, – использование данных методик целесообразно, то есть по прогнозам ожидается повышение эффективности деятельности предприятия на основе получаемых данных, то следует произвести вложения во внедрение данных методик |

|

5 |

Методология Balanced Scorecard |

||

|

6 |

Методика В. Репина, В. Елиферова |

Методика предполагает большой объем работы, что приводит к увеличению материальных и временных затрат |

|

|

7 |

Методика Е.В. Титовой, Г.А. Сергуткиной, Diana Martey. |

||

|

8 |

Метод Л.А. Козерод |

Методика является сложной для понимания рядовых сотрудников, потребуются затраты на их обучение или привлечение специалистов |

|

|

9 |

Разработка значимых показателей |

Поскольку разрабатываются показатели под конкретные бизнес-процессы, требуется много времени для учета всех характеристик и особенностей бизнес-процесса. Кроме того, возникают проблемы интеграции нескольких баз данных и обработки большого количества статистической информации [2] |

|

|

10 |

Метод анализа иерархий Т. Саати |

Так данный метод предполагает оценку экспертами, его недостатком является субъективность оценки. Кроме того, при оценке эффективности бизнес-процесса несколькими экспертами между ними могут возникнуть разногласия. Особую трудность представляет привлечение грамотного эксперта, адекватно и насколько возможно объективно проводящего оценку эффективности бизнес-процессов |

Для того чтобы оценка эффективности была наиболее объективной, следует привлечь несколько экспертов для коллективной работы. Но так как это приводит к дополнительным затратам, то также перед проведением оценки эффективности бизнес-процессов следует определить, будут ли затраты возмещены |

Таким образом, в ходе проведения оценки эффективности бизнес-процессов возникает большое количество разного рода проблем. В большинстве случаев проблемы связаны с недостатком знаний или ресурсов, а также отсутствием возможности создать универсальную методику оценки эффективности бизнес-процессов. Для их решения в основном необходимо привлечение специалистов или дополнительных ресурсов, но это влечет за собой увеличение финансовых трат, что также является проблемой для организации. В связи с этим методики устранения проблем оценки эффективности бизнес-процессов являются несовершенными, и в настоящее время специалистами проводятся исследования в данном направлении.

Библиографическая ссылка

Билалова И.М., Сулейманова Д.Б. ПРОБЛЕМЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ БИЗНЕС-ПРОЦЕССОВ И ПУТИ ИХ РЕШЕНИЯ // Фундаментальные исследования. – 2017. – № 5.

– С. 131-136;

URL: https://fundamental-research.ru/ru/article/view?id=41521 (дата обращения: 23.03.2023).

Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания»

(Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления)

Для эффективного управления и постоянного улучшения процессов компании необходимо регулярно проводить описание и анализ существующих бизнес-процессов. Это позволит укреплять позиции на занимаемом рынке и сохранять конкурентное преимущество. В данной статье мы рассмотрим, что представляет собой анализ бизнес-процессов, какие виды и методы существуют, и какие важные для бизнеса задачи он закрывает.

Что такое анализ бизнес-процессов?

Анализ бизнес-процессов (Business Process Аnalysis) — это совокупность методов и приёмов для систематического получения информации о текущем состоянии бизнес-процесса, выявлении его сильных и слабых сторон, а также поиск путей для его улучшения.

Концепция BPM (Business Process Management) появилась уже довольно давно и за время её существования разработано немалое количество методов анализа бизнес-процессов. Их разница проявляется в степени сложности, цели и условиях применения, требованиях к квалификации специалистов.

Основная цель анализа — повышение эффективности деятельности компании путём поиска и усиления её слабых сторон и постоянного совершенствования работы бизнес-процессов.

Основная задача анализа заключается в том, чтобы выполнить оценку результативности, расчет которой осуществляется исходя из определённого набора показателей. Эти самые показатели принято разделять на три вида:

- Структурный показатель — связь исходных данных, отношение части к целому.

- Относительный показатель — соотношение данных из разных областей выполнения рабочих процессов.

- Измеряемый показатель (индекс) — соотношение цифр из разных периодов в равных единицах измерения.

При помощи этих показателей можно получить оценку результативности процессов, которая показывает уровень эффективности управления компанией и позволяет настроить фокус на необходимые изменения.

Методики анализа бизнес-процессов

Существует два основных вида анализа бизнес-процессов:

-

Качественный. Анализ осуществляется на основе субъективной оценки при помощи графической схемы. Здесь учитываются состав и способы реализации бизнес-процесса.

-

Количественный. Анализ подразумевает детальный сбор информации, обработку и изучение:

- Показателей процесса: финансы, затраченное время, рабочий труд;

- Показателей продукта: номенклатура, объём, наличие брака;

- Показателей удовлетворённости клиентов: соответствие продукции ожиданиям потребителей.

Иными словами, количественный метод подразумевает измерение различных показателей в цифровом выражении.

Методы качественного анализа бизнес-процессов

В основе качественного анализа лежат: визуальная оценка графических схем, анализ рецензий сотрудников и специалистов в рамках рассматриваемого процесса.

SWOT-анализ

Метод предназначен для выявления сильных и слабых сторон бизнес-процесса, а также для прогноза его возможных улучшений или ухудшений. Он считается одним из самых простых методов и часто используется в совокупности с другими практиками.

Данный метод позволяет оценивать как внутреннее состояние бизнес-процесса, так и его состояние во взаимосвязи с другими процессами. Его можно применять как для оперативной оценки ситуации, так и для разработки длительной стратегии технического развития компании. SWOT-анализ позволяет учитывать все факторы для успешного роста и задействовать нужные рычаги трансформации бизнеса.

Как правило, анализ проводится путём анкетирования сотрудников, после чего результаты обрабатываются и преобразуются в рейтинг, и на их основе создаётся матрица, по которой в дальнейшем можно выявить причины низкой эффективности процесса.

SWOT (Strength, Weakness, Opportunities, Treatment) переводится как «сильные стороны», «слабые стороны», «возможности», «опасности». Именно эти четыре показателя выступают в качестве фундаментальных столбцов в итоговой матрице с результатами анкетирования.

Выделение проблемных областей

Один из самых лёгких способов выполнить анализ процесса, цель которого состоит в определении направления последующего детального исследования. Он осуществляется путём моделирования схемы, на которой отображаются исполнители и ключевые группы выполняемых функций. Следующим шагом на схеме выделяются проблемные области и для каждой присваивается краткое описание.

Здесь, аналогично предыдущему методу, выполнение анализа проводится через интервьюирование сотрудников, которые принимают участие в представляемом процессе.

Итоговая схема позволит расставить акценты на проблемных участках процесса и привлечь к ним внимание руководства. Исходя из полученных результатов можно будет принимать решение о дальнейших действиях в рамках проекта по реорганизации процессов компании.

Ранжирование процессов

Применяется на подготовительном этапе, когда организации необходимо принять решение о том, какие процессы следует оптимизировать в первую очередь. Для этого составляется полный перечень процессов с подробной характеристикой каждого из них, на основе которого можно будет принимать решение о приоритетности и последовательности проведения реорганизации рабочих процессов.

Бизнес-процессы записываются в матрицу ранжирования, которая делится на три цветовых блока: красный, жёлтый, зелёный. Если процесс попал в красную область, значит он несёт в себе наиболее значительные нарушения и его следует улучшать в первую очередь. Соответственно, если процесс попадает в зелёную область, он считается наименее приоритетным и не требующим срочного вмешательства. Процессы в жёлтой области рекомендуется улучшать после оптимизации процессов красной зоны.

Данный метод является довольно субъективным, поэтому его не принято использовать для долгосрочных проектов по улучшению бизнес-процессов компании. Обычно он применяется, когда нужен быстрый анализ ситуации. В качестве примера можно выделить: совещания, семинары и другие мероприятия по управлению компанией.

Методы количественного анализа

АВС-анализ

АВС-анализ (Activity Based Costing Analysis) — стоимостный анализ, который представляет собой расчет затрат по видам деятельности. Данный метод позволяет получить большой объём структурированной информации и исходя из неё рассчитать стоимость процесса. Также по результатам ABC-анализа можно определить степень влияния конкретного объекта на общий результат.

Методика состоит из нескольких шагов:

- Ставятся задачи и определяются основные области проводимых исследований.

- Составляется план действий по итогам полученных результатов анализа.

- Выбирается объект и параметры исследования, т.е. что и по каким признакам будем оценивать.

- Определяется стоимость единицы для каждого ресурса в компании. Например, 1 час рабочего времени сотрудника, 1 кв.м. офиса и т.д.

- Далее стоимость ресурсов разносится по операциям. Здесь расчет происходит исходя из количества ресурсов, потребляемых при каждой операции.

- Выделяются группы А, В и С: значения групп присваиваются выбранным объектам.

Группа А включает в себя самые важные для компании ресурсы, которые приносят наибольшую прибыль. Они должны всегда контролироваться и поддерживаться, т.к. в случае снижения эффективности этих ресурсов компания может понести большие финансовые потери.

Группа B охватывает ресурсы, которые обеспечивают стабильную прибыль для компании. Они тоже имеют важное значение, но могут моделироваться в умеренном ритме и лишь поддерживать существующий уровень.

Группа C содержит в себе ресурсы, которые не приносят дохода и тянут предприятие вниз. Здесь необходимо выявлять причину низких показателей, чтобы принять решение о дальнейших действиях.

В основе ABC-анализа лежит принцип Парето, который утверждает, что 20% усилий дают 80% результата, а остальные 80% усилий — лишь 20% результата. Это применимо и к сотрудникам, и к клиентам, и к продукции и к прибыли.

Имитационное моделирование процессов

Метод позволяет установить каким образом преобразования отразятся на организации. Для этого реальная система заменяется её точной моделью, на которой ставятся различные эксперименты с целью получения новых данных об этой системе. На основе полученной информации собирается статистика и прогнозируются результаты оптимизации процессов. Такие исследования называются имитацией.

Имитация системы не мешает работе компании и не отвлекает сотрудников от выполнения той или иной задачи. Такой подход значительно экономит время и затраты на оптимизацию, поскольку исключает экспериментальные ошибки в работе реальной системы.

Виды имитационного моделирования:

- Дискретно-событийное моделирование. Система представляется как хронологическая последовательность операций.

- Системная динамика. Исследует поведение системы во времени, исходя из структуры элементов и взаимодействия между ними, без погружения в детали.

- Агентное моделирование. Индивидуальная деятельность каждого из программных агентов формирует целостное поведение всей системы.

Анализ по отношению к типовым требованиям

Метод предполагает проверку процесса на соответствие регламентам компании, международным стандартам и законодательным положениям.

В серии стандартов ИСО 9000 рекомендуют придерживаться цикла PDCA (Plan-Do-Check-Act), который позволит создать систему постоянного улучшения процесса. Данный цикл управления по отклонениям включает в себя установленные группы требований: планирование, выполнение, учёт, контроль, принятие решений.

При анализе соответствия нужно уделить внимание следующим типовым требованиям к организации процесса:

- Требования к владельцу процесса. На данном этапе должен быть установлен один владелец процесса, у которого чётко определены полномочия и зоны ответственности.

- Границы процесса. Здесь должны быть чётко определены границы процесса и его функциональных подразделений.

- Регламентирующие документы. Процесс должен соответствовать законодательным актам и внутренним стандартам предприятия.

- Выходы процесса. Необходимо обозначить выходы процесса, определить пользователей и закрепить ответственного исполнителя для каждого выхода.

- Входы процесса. Необходимо обозначить входы процесса, определить поставщиков и закрепить ответственного исполнителя для каждого входа.

- Ресурсы. Для каждого ресурса должно быть обозначено ответственное лицо и существовать спецификация требований.

- Показатели процесса. На данном этапе должны быть определены: показатели услуг и показатели эффективности процесса. Также должна существовать система сбора информации об удовлетворённости клиентов анализируемого процесса.

Если по итогам анализа процесс удовлетворяет всем группам требований, то можно принимать дальнейшие действия по поиску путей дальнейшего совершенствования бизнес-процессов компании.

Резюмируем

Описание и анализ бизнес-процессов предприятия являются одним из путей решения задачи повышения эффективности. С их помощью можно выявить причины нарушений, спрогнозировать потенциальные угрозы и разработать план оптимизации процессов. Для достижения наилучшего результата анализ должен проводиться на регулярной основе и разрабатываться для каждого предприятия индивидуально.

По итогам проведения анализа бизнес-процессов руководство компании сможет принять наиболее верное решение касательно дальнейших действий, направленных на масштабирование и укрепление конкурентных преимуществ на занимаемом бизнес-рынке.

В

современной рыночной среде значительно

ускорился темп изменений

конкурентных условий, требующий более

быстрого реагирования со стороны

предприятий. Обострение конкуренции,

усложнение

технологий, государственное регулирование,

сокращение жизненного цикла большинства

товаров, рост требований к персоналу

— эти и целый ряд других проблем

предъявляют к управлению современными

отечественными предприятиями требования

по применению все более совершенных

методов и технологий управления.

Данные

условия обуславливают необходимость

выявления резервов бизнеса, поскольку

для поддержания высокой конкурентоспособности

предприятие должно иметь надёжную

систему управления бизнес-процессами,

способную обеспечить устойчивый рост

эффективности

в условиях динамичности и непредсказуемости

рынка,

что может быть достигнуто лишь при

условии рационального использования

имеющихся резервов.

Система

управления предприятием должна быть

направлена на повышение эффективности

и результативности, т. е. требует создания

системы

анализа результатов деятельности и

принятия решений, которая

не только выделяет и ликвидирует причины

существующих несоответствий,

но и определяет их возможное возникновение.

Для этого

необходимо выделять показатели

эффективности и результативности

бизнес-процессов и осуществлять их

постоянный мониторинг.

72

Оценка эффективности

функционирования бизнес-процессов

предприятия позволяет выявлять проблемные

места, принимать своевременные

управленческие решения. Показатели

функционирования бизнес-процессов

могут носить самый разный характер для

различных процессов и позволяют

характеризовать не только результат

всего процесса целиком, но и результат

отдельной составляющей (функции)

процесса.

Важность проведения

оценки бизнес-процессов предприятия

вызвана необходимостью решения следующих

задач:

-

нахождение

проблемных зон при взаимодействии

подразделений и должностных лиц во

время решения задач предприятия; -

определение

основных и дополнительных направлений

в деятельности предприятия для их

последующей декомпозиции на

бизнес-процессы; -

создание предпосылок

для формирования упорядоченной и

прозрачной системы документов,

регламентирующих работу предприятия.

73

Этап оценки является

очень важным для последующего

качественного выполнения работ по

управлению бизнес-процессами и направлен

на повышение прозрачности и эффективности

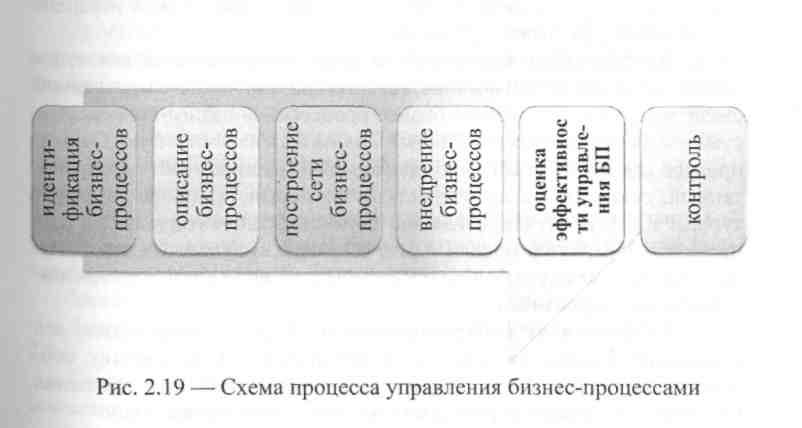

бизнеса (рис. 2.19).

Этапы оценки

эффективности управления бизнес-процессами:

-

Анализ информации,

регламентирующей работу предприятия

(изучение схем бизнес-процессов,

текстовых описаний, форм документов),

определение количественных значений

по определенным параметрам бизнес-процесса. -

Визуальный анализ

диаграмм модели бизнес-процессов с

целью выявления требуемых количественных

значений параметров. -

Определение

системы количественных показателей,

используемых для оценки эффективности

бизнес-процессов и расчет значений их

параметров. -

Анализ полученных

значений коэффициентов эффективности

управления бизнес-процессами

(сопоставление фактического значения

с нормативным). -

Формулирование

выводов об эффективности управления

бизнес-процессами.

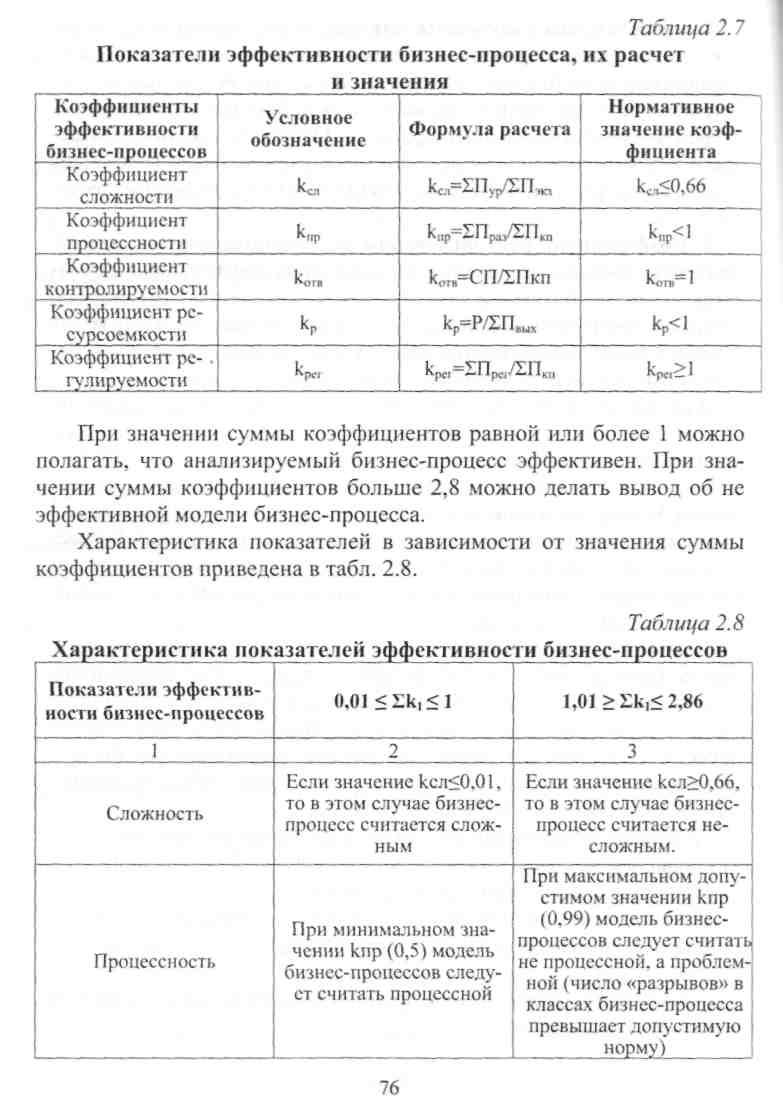

К количественным

показателям оценки эффективности

управления бизнес-процессами относятся:

-

Коэффициент

сложности (kCJ1)

— определяется, как отношение количества

уровней декомпозиции модели процессов

к сумме экземпляров процессов. Данный

показатель демонстрирует отношение

уровней модели бизнес-процессов к

количеству экземпляров процессов.

Показатель сложности определяет,

насколько сложна иерархическая

структура бизнес-процессов. -

Коэффициент

процессности (кпр)

— определяется как отношение

количества «разрывов» (отсутствие

причинно-следственной связи между

экземплярами бизнес-процесса) в

бизнес-процессах к сумме классов

процессов. Данный показатель характеризует

бизнес-процесс как процессный либо

проблемный (сущностный — разработанный,

отталкиваясь от сущностных элементов

(единицы оргструктуры и т.д.)). В

случае, когда значение коэффициента

указывает на процессный характер модели

— это означает, что все экземпляры

модели связаны между собой

причинно-следственной связью и

горизонтально интегрированы. -

Коэффициент

контролируемости (кот„)

— определяется, как отношение количества

классов бизнес-процесса к количеству

собственников процесса (СП).

Характеризует эффективность управления

СП принадлежащими и управляемыми ими

бизнес-процессами.

74

-

Коэффициент

ресурсоемкое™ (kp)

— определяется как отношение

количества используемых ресурсов к

количеству «выходов» (результатов

экземпляров процессов) бизнес-процессов.

Показатель ресурсоемкое™ демонстрирует,

насколько эффективно используются

ресурсы в конкретном бизнес-процессе.

Отношение количества ресурсов к

сумме имеющихся результатов в классах

бизнес-процессов показывает эффективное

(или неэффективное) использование

ресурсов. -

Коэффициент

регулируемости (kper)

— определяется, как отношение

количества имеющейся регламентной

документации к количеству классов

бизнес-процессов. Такой показатель

говорит об уровне регламентации

анализируемых бизнес-процессов.

Показатель регулируемости характеризует

исследуемый бизнес-процесс как

регулируемый или нерегулируемый

нормативными регламентами.

Для оценки

эффективности управления бизнес-процессами

по приведенным показателям разрабатываются

модели двух групп бизнес-процессов

с применением стандартов моделирования

IDEF

и DFD,

т.е. используется методология структурного

анализа и проектирования бизнес-процессов,

что обусловлено следующими факторами:

-

методология

структурного анализа и проектирования

бизнес-процессов обладает главным

признаком — ей характерна иерархическая

структура моделирования, т.е. учитывает

показатель глубины иерархии модели

процессов. -

методология

моделирования обладает такими

обособленными, выделенными элементами,

как ресурс и управляющее воздействие,

т.е. при анализе диаграммы бизнес-процессов

можно идентифицировать, а затем

определить количество данных элементов

бизнес-процесса. Особенно это важно

для расчета эффективности бизнес-процессов,

т.к. два показателя (ресурсы и управленческое

воздействие) используют количественное

значение. -

одними из основных

элементов моделирования выступает

Хозяин процесса, который может

сделать вывод об эффективности

подведомственного ему класса

бизнес-процесса.

![]()

75

Методика расчета

показателей оценки эффективности

управления бизнес-процессами их

нормативные значения приведена в табл.

2.7.

Продолжение

табл. 2.8

|

— |

2 |

3 |

|

Контролируемость |

В случае, когда

бизнес-процессов |

В этом случае, |

|

Ресурсоемкость |

Чем ниже значение

в бизнес-процессе. |

Чем ниже значение

в бизнес-процессе. |

Пример оценки

эффективности управления бизнес-процессами

приведен в

Приложении

Д.

-

Эволюция

бизнеса осуществлялась

с переходом от рынка производителя к

рынку потребителя на первый план

начали выноситься требования

потребителя. -

В современных

условиях хозяйствования предприятие

должно быть гибким,

эффективным, инновационным,

ориентированным на клиента. -

Эволюция

организации бизнеса заключается

в переходе от функционального к

процессно-ориентированному управлению.

• Функциональное

управление деятельностью

предприятия предполагает, что предприятие,

в своей деятельности реапизует

сформулированную для него функцию, не

ориентируясь при этом на потребителя,

и отчитывается только перед своим

руководством.

11

-

Процессное

управление деятельностью

предприятия предполагает ориентацию

деятельности на бизнес-процессы, от

эффективности которых зависит успех

бизнеса в целом. -

Преимуществом

процессного подхода_является

возможность осуществления текущего

управления за счет связи между отдельными

процессами. -

Отличия

функционального и процессного подходов:

функциональный

подход отвечает на вопрос «Что делать?»,

процессный «Как делать?». -

Бизнес-процесс

— это

набор действий, который выполняется

на предприятии для получения заданного

результата. -

Необходимость

регламентации бизнес-процессов

заключается

в том, что деятельность любого предприятия

— это

его текущие бизнес-процессы, осуществляемые

в формате «процессы как есть». -

Основными

этапами составления схемы бизнес-процесса

являются:

1) создание схемы бизнес-процесса; 2)

определение проблем и нестыковок внутри

самого бизнес-процесса; 3) выявление

причин возникающих проблем; 4) разработка

рекомендаций по совершенствованию

бизнес-процесса. -

Отличительными

чертами бизнес-процесса являются

наличие: Хозяина, ресурсов, параметров,

клиента, входа, выхода, исполнителей,

потоков. -

Бизнес-процесс

должен быть: а)

описанным, б) оптимальным, в) выполняться

согласно описанию. -

Классификация

бизнес-процессов предполагает

их деление на 4 группы: основные

бизнес-процессы; обеспечивающие;

бизнес-процессы управления и

бизнес-процессы развития. -

Основные

бизнес-процессы —

генерируют

доходы предприятия. -

Обеспечивающие

бизнес-процессы —

поддерживают

инфраструктуру предприятия. -

Бизнес-процессы

управления —управляют

предприятием. -

Бизнес-процессы

развития—развивают

предприятие. -

Оптимальная

организация бизнес-процессов предполагает

четкое определение спецификации на

Выходы бизнес-процесса. -

Потребитель

бизнес-процесса может

быть как внешним, так и внутренним, то

есть выход одного бизнес-процесса может

являться Входом другого в пределах

одного предприятия. -

Для повышения

управляемости бизнес-процесса его

разбивают на сеть

бизнес-процессов, а

также осуществляется распределения

и закрепление ответственности в

матричной форме.

78

1. Бизнес-процессы:

Регламентация и управление [Текст]:

Учеб. пособие для слушателей образоват.

учреждений, обучающихся по прогр. МВА

и др. прогр. подгот. управленческих

кадров / Институт экономики и финансов

«Синергия» — М.: Инфра-М, 2006. — 318с.

-

Механізм

прийняття управлінських рішень на

підприємстві [Текст]: процесний підхід.

— X.

: ХНЕУ,

2005. — 240 с -

Функціональне

моделювання процесів бізнес-планування

і проектів [Текст]: навч. посіб. /

Львівський

регіональний ін-т держ. управління

Національної академії держ. управління

при Президентові України /

В.Т.

Голубятніков (заг.ред.). —

Л.

: [ЛРІДУ

НАДУ], 2009.

— 264 с -

Андерсен Б.

Бизнес-процессы. Инструменты

совершенствования [Текст]. — М.: Стандарты

и качество, 2005. -

Слиньков Д.

Бизнес-моделирование для внедрения

ИСУ предприятия. [Электронный ресурс]. Режим доступа:

http://www.cfin.ru/itm/bizmod.shtml -

Зиндер Е. 3.

«ЗБ-предприятие» — модель трансформирующейся

системы

[Текст] // Директору информационной

службы, 2000, № 4. -

Чупров К.К.

Экспресс-метод диагностики бизнес-процессов

компании. [Электронный ресурс]. Режим доступа:

http://www.fd.ru/themes.htm7icNll -

Ernst&Young

Navigator Systems Series — Project Management Handbook.

Ernst&Young International, 1993. -

Implementing

BAANIV [Text]. Yves Perreault and Tom Vlasic, 1998. -

Business

Process Oriented Implementation of Standard Software [Text]. Mathias

Kirchmer, 1998. -

Watson, D.

Business models: investing in companies and sectors with strong

competitive advantage [Text] / David Watson. — Hampshire: Harriman

House, 2005. — 297 p.

12Jansen,

W. New business models for the knowledge economy [Text] / Wendy

Jansen, Wilchard Steenbakkers, Hans Jaegers. — Aldershot: Gower

Publishing, 2007. — 160 p.

13.Chesbrough,

H. W. Open business models: how to thrive in the new innovation

landscape [Text] / Henry W. Chesbrough. — Boston: Harvard

Business School Press, 2006. — 224 p.

79

/. Назовите

основные этапы эволюции бизнш са.

-

С какими факторами

связано нормальное функционирование

предприятия в совремец-ных условиях? -

Что предполагает

гибкость и быстрая ре.

акция предприятий на изменения? -

Какие основные

этапы включает эволюции организации

бизнеса? -

Что представляет

собой функциональное управление?

Назовите основные его недостатки.

-

В чем заключается

сущность процессного подхода к управлению

деятельностью предприятия? В чем

его преимущества? -

Обоснуйте

взаимосвязь процессного и функционального

подхода. -

Раскройте

сущность понятия «бизнес-процесс». -

Обоснуйте

необходимость регламентации бизнес-

процессов. -

В чем закчючается

необходимость регламентации

бизнес-процессов (на примере традиционной

структуры управления)? -

Раскройте

содержание основных этапов составления

схемы бизнес* прогресса. -

Что представляет

собой схема бизнес-процесса? -

Что представляет

собой схема взаимосвязей? Как она

строится? -

Назовите основные

отличительные черты бизнес-процесса.

Раскройте их сущность. -

Что лежит в

основе управляемости бизнес-процесса? -

Назовите основные

выгоды от формализации и оптимизации

бизнес-процессов.

17.Назовите

основные признаки классификации

бизнес-процессов предприятия и

раскройте сущность каждого ее элемента.

-

Какие правила

должны соблюдаться при выделении

основных бизнес-процессов? -

Какие правила

должны выполняться при выделении

обеспечивающих бизнес-процессов? -

Какие параметры

должны выполняться для того чтобы

выполнение бизнес-процесса было

организовано оптимальным образом?

21. Что

представляет собой процесс декомпозиции

бизнес-процессов?

22.Как составляется

матрица ответственности и распределения

функций по бизнес

процессам?

80

1. Что понимают

под «бизнес-процессом»?

а) набор

действий, который выполняется

на

предприятии для получения задан

ного

результата (получения прибыли);

б) совокупность

последовательных про

цессов

направленных на удовлетворе

ние

потребностей владельцев предпри

ятия;

в) набор

операций, который приводит к

повышению

результативности дея

тельности

предприятия.

2. Процессный

поход представляет собой:

а) ориентацию

деятельности предприятия на бизнес-проекты;

б) ориентацию

деятельности предприятия на бизнес-идеи;

в) ориентацию

деятельности предприятия на бизнес-процессы.

3. Выберете

последовательность технологии проведения

биз

нес-процесса закупки:

а) выбор

поставщиков, поступление материала,

обработка заказов,

контроль счетов;

б) определение

потребности в материале, обработка

заказов, поступ

ление материала,

оприходование материала, контроль

счетов;

в) определение

потребности в материале, выбор поставщиков,

опри-

ходование материала,

контроль выполнения условий договора,

контроль счетов.

4. Кто

такой хозяин процесса?

а) акционер

предприятия;

б) генеральный

директор фирмы;

в) должностное

лицо, несущее ответственность за ход и

результаты

процесса.

5. Основные

преимущества применения бизнес-процессов

на предприятии:

а) четкое

распределение ответственности между

сотрудниками;

б) стабильность

партнерства;

81

в) устранение узких

мест в работе предприятия, уменьшение

потерь.

6. Что такое

«вспомогательные бизнес-процессы»?

а) процессы,

которые напрямую контактирую с продукцией

и пред-

назначены для

обеспечения нормального функционирования

бизнес-процессов;

б) процессы,

которые напрямую не контактирую с

продукцией и

предназначены для

обеспечения нормального

функционирования

основных

бизнес-процессов;

в) процессы,

которые контактирую с продукцией на

входе и предна-

значены для

обеспечения нормального функционирования

бизнес-процессов на выходе.

7. Основу

управляемости бизнес-процесса составляет:

а) выбор

участников процесса Хозяином;

б) назначение

Хозяина процесса;

в) получение

Исполнителем процесса всех необходимых

ресурсов.

8. Сколько

должно быть основных бизнес-процессов?

а) 5

± 2;

б) 7

± 2;

в)7±

1.

Я.Сколько должно

быть вспомогательных бизнес-процессов?

а)

7± 2; б)5±1;

в) 5

±2.

10. Что представляет

собой схема бизнес-процесса?

а) совокупность

графических изображений, схем, таблиц,

включая

основные и

вспомогательные процессы;

б) графическое

изображение от начала и до конца, включая

все про-

межуточные этапы,

отдельные действия, взаимосвязи

внутри процесса;

в) графическое

изображение рабочего цикла деятельности

предприя-

тия.

11. Кто

может быть Хозяином бизнес-процесса?

а) акционер

предприятия;

82

б) генеральный

директор

фирмы;

а) должностное

лицо, несущее ответственность за

ход и

результаты процесса.

12. Вспомогательные

бизнес-процессы это:

а) процессы,

которые напрямую контактирую с продукцией

и пред-

назначены для

обеспечения нормального функционирования

бизнес-процессов;

б) процессы,

которые напрямую не контактирую с

продукцией и

предназначены

для обеспечения нормального

функционирования

основных

бизнес-процессов;

в) процессы,

которые контактирую с продукцией на

входе и предна-

значены для

обеспечения нормального функционирования

бизнес-процессов на выходе.

13. Основные

функции «вспомогательных бизнес-процессов»:

а) обеспечение

бесперебойного производства;

б) обеспечение

финансовой поддержки;

в) управление

системой качества выпускаемой продукции.

14. Кто

несет ответственность за

эффективность

процес

са?

а) Исполнитель;

б) Участник;

в) Хозяин.

15. Сколько

Хозяев может иметь один бизнес-процесс?

а) 2; 6)1; в) количество

зависит от размеров предприятия.

S3

Задание 2.1. Проанализировать

процесс управления бизнес-процессом

«N»

. Для чего:

1. Идентифицировать

бизнес-процессы

описывающие определенную

задачу.

2. Оценить

приоритетность бизнес-

процессов

3. Определить

ключевые факторы успеха

предприятия

(КФУ)

4.Составить

матрицу взаимосвязи бизнес-процессов

и ключевых факторов успеха.

5. Оценить важность

бизнес-процессов.

6. Оценить

степень проблемности бизнес-процессов.

-

Разработать

матрицу ранжирования бизнес-процессов. -

Оценить возможность

проведения

изменений в бизнес-процессе. 9.Провести

ранжирование и выбрать приоритетные

бизнес-процессы.

10.Построить

матрицу ответственности по бизнес-процессу

«N».

Задание 2.2.

Оценить

эффективность управления бизнес-процессом

«N».

1

У каждого

студента индивидуальное задание по

отдельному конкретному предприятию и

отдельному конкретному бизнес-процессу.

84

«Мастерство —

это когда

«что» и «как» приходят одновременно»

В. Э. Мейерхольд

Значимость нацеленности фирмы на бизнес-процесс обусловлена критериями времени. В нынешней среде экономики важность достигается не только установлением бизнес-процесса как одного из направления деятельности в условиях внутренней среды, но и преобразование его в соотношении с быстро изменяющимися критериями внешней среды. На сегодняшний день научный подход к выявлению сути дефиниции группы бизнес-процессов, установления их ролей и связей не считаются унифицированными, что в теории усложняет в оценке их влияние на эффективность работы индустриальной фирмы. Следовательно, вопрос формирований способов координации бизнес-процессов и достижения фактических итогов считается актуальными призывает к кропотливому анализу. Бизнес-процессы с целью оценки их воздействия на эффективность работы фирмы разделяют по аспекту целевых направленностей таким образом:

‒ стратегические, нацелены на связь с внешней средой и увеличение гибкости фирмы;

‒ внутренние, нацелены на увеличение действенности координации и создания рычагов управления;

‒ технические, нацелены на автоматизирование и стандартизирование.

Данная классификация включает в себя связь между направленностями по выявлению бизнес-процессов, их основными критериями и подходами координирования.

Большая часть ученых и исследователей в области бизнес-процессов экономической науки выявляют их плодом выпуск товара (услуги). Тем не менее, это не является задачей исполнения бизнес-процесса. Главной задачей бизнес-процессов считается создание потребительской ценности, удовлетворяющей потребности клиентов за наименьшую цену, чем конкурентные фирмы, или качественней, чем они.

В научной литературе отделяют три главные категории бизнес-процессов:

1) сквозные (межфункциональные) бизнес-процессы, проходящие через определенное количество разделов фирмы или через всю компанию;

2) бизнес процессы отделов (внутри функциональные), работа которых урезана границами одного функционального отдела фирмы;

3) операции (функции) низшей степени декомпозиции работы компании, в основном, функции исполняются одним сотрудником.

Данные бизнес — процессы обладают общими и отличительными характеристиками. Общие включают в себя, присутствие «выхода» бизнес-процессов, «входа» бизнес-процессов и «ресурса» бизнес-процессов. «Выход» бизнес-процессов — это финансовый или информативный объект, или услуги, являющиеся итогами исполнения процессов и потребляющиеся внешними покупателями. К ним относятся: готовые товары, документы, сведения, сотрудники и т. д.

«Вход» бизнес-процессов — это товар, превращающийся в ходе исполнения процессов в «выход». К нему относят: сырьевые материалы, полуфабрикат, документы, сведения, сотрудники.

«Ресурс» бизнес-процессов–это финансовый или информативный объект, постоянно использующийся для исполнения процесса, но не являющийся его «входом». К ним относят: сведения, сотрудники, техническое оснащение, программы, инфраструктура, среда, транспорт, связь и т. п.

Эффективная работа компании гарантируется удачной работой в ней бизнес-процессов. Они занимают важную позицию в организации слаженной структуры фирмы, менеджмента, формируют основания конкурентоспособности, позитивного делового имиджа, содействуют увеличению производительности работы и прибыльности фирмы. Воздействие бизнес-процессов на действенность работы промышленной компании находится в зависимости от не которых критериев:

‒ тип бизнес-процесса;

‒ наличие позитивных параметрических оценок бизнес-процессов;

‒ эксплуатирование средств, для осуществления бизнес-процессов.

Когда бизнес-процессы являются сквозными, то они на прямую оказывают влияние на некоторое количество отделов фирмы или всю фирму. Кроме того, величина его влияние является существенной. Внутри функциональные бизнес-процессы оказывают влияние на один отдел фирмы, но в целом его воздействие на фирму является не существенным. Таким образом, позитивные перемены в масштабах некоторого отдела не всегда содействует изменениям показателей работы компании. Функции низшего уровня практически не оказывают влияние на показатели деятельности фирмы, а воздействуют на конкретный бизнес-процесс. Не смотря на это плохое качество деятельности играет роль в уровни конкурентоспособности фирмы, в общем. Следовательно, действенность бизнес-процессов низшего уровня на сегодняшний день является главным из аспектов эффективной работы фирмы в будущем.

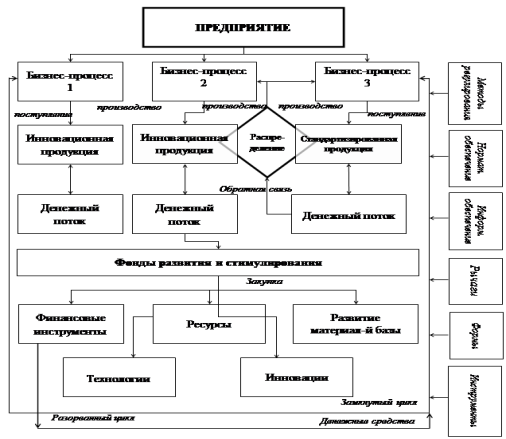

Внутри функциональные бизнес-процессы оказывают среднее влияние на итоги работы, а сквозные — существенные. Конечный итог деятельности оказывается на внешнем рынке у потребителей. Они оплачивают приобретенный продукт, услугу. Финансы возвращаются на фирму в виде поощрения за итоги работы. Там они разделяются на две части: изготовление и фонд формирования и стимулирования.

Доля финансового потока, которая поступает на фирму, отправляется на компенсацию расходов на производство товаров, а другая — предназначается для гарантии без остановочного течения производства. Из фонда развития и стимулирования доля финансового потока эксплуатируется на покупку запасов, подготовку технологий. За счёт этого создаются основания для созревания промышленной фирмы. Остальная доля финансов поступает в финансовый инструментарий или на оплату премиальных за отличные итоги работы, которые являются целью стимулирования роста производительности труда, что в свою очередь является основой эффективного развития промышленной компании. Данный механизм изображен на схеме (см. рис. 1).

На рисунке показан разорванный и замкнутый механизмы воздействия бизнес-процессов на процесс хозяйственного труда компании. В конечном периоде финансовый инструментарий «вымывает» деньги из производства. Тем не менее, их стоит анализировать как источник пребываний через определенный интервал времени.

Рис. 1. Модель влияния бизнес-процессов на эффективность деятельности

Данный период является правомерным при существовании не задействованных финансов, вывод которых из производства никак не отражается на инноваторских бизнес-процессах в промышленной фирме и не задерживает ритм его увеличения. Наравне с инновационными бизнес-процессами в промышленной компании присутствуют традиционные, они производят стандартные товары. Финансовый поток, который поступил от данных продаж распределяется так, что доля их отправляется в традиционный бизнес-процесс, а другая — в инновационный. В итоге, в данном бизнес-процессе чувствуется недостаток запасов, и дирекция производит розыск новых источников или инноваций.

Следовательно, традиционные бизнес-процессы преобразуются в инновационные, а инновационные под воздействием условий времени — в традиционные. Данный цикл является постоянным. Развитию промышленной компании оказывает содействие отношение на не м инновационных в традиционных бизнес-процессов 2/3:1/3. В частности оно считается стимулом экономического развития фирмы.

Механизм воздействия бизнес-процесса на результативность работы промышленной фирмы — это разумный комплекс определенных способов, конфигураций, рычагов и инструментария, а также определенных правовых, нормативных и информационных обеспечений, которые способствуют популяризации и увеличению бизнес-процессов, снабжают стабильными показателями развития промышленной фирмы, использующиеся для синергизма развитий бизнес-процессов и компании.