![]()

- На главную

- Расширенный поиск

- Атрибутный поиск

- Фундаментальная библиотека

- Вход в систему

- Русский

- English

Система внутреннего контроля как инструмент обеспечения экономической безопасности хозяйствующего субъекта: выпускная квалификационная работа специалиста 5 курса очной формы обучения по направлению подготовки 38.05.01 Экономическая безопасность

Информация о документе

Системы внутреннего контроля на предприятии, ее новые методы и функции. Построение системы внутреннего контроля на предприятии.

Ключевые слова: система внутреннего контроля, бизнес-процесс, бухгалтерский учет, управленческий учет, анализ предприятия, риски предприятия

Internal control systems the company, its new methods and functions. The construction of the system of internal control at the enterprise.

Keywords:The system of internal control, business process, accounting, management accounting, enterprise analysis, enterprise risk

В условиях рыночной экономики компании постоянно стремиться добиваться поставленных целей и запланированных намерений. Однако это совершить бывает не просто. На компании действует весьма немало различных опасностей, как внутренних так и внешних. И в первую очередь они угрожают экономической устойчивости компании, поэтому важно иметь концепцию противодействия данным угрозам, т. е. систему безопасности предприятия.

Система безопасности предприятия не имеет точной формулировки и для различных компаний представляет собою комплекс определенных мер и способов с целью сохранения устойчивости и конкурентоспособности компании в условиях рыночной экономики.

В данных условиях компаниям и организациям нужно находить новые комбинация к ведению бизнеса, наиболее эффективно использовать запасы с целью увеличения собственной экономической устойчивости и конкурентоспособности. И как результат, один из главных потенциальных источников увеличения прибыльности хозяйствующего субъекта может считаться высокоэффективная концепция внутреннего контроля.

Система внутреннего контроля — это совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой отчетности. [1]

В настоящее время в России нет определенной концепции реализации внутреннего контроля. Это дает очень размытые представления о действиях внутреннего контроля, о его задачах и целях.

Внутренний контроль на предприятии выполняет очень важные функции. Основные функции системы внутреннего учета это:

1) Информационная

2) Предупредительная

3) Мотивирующая

4) Воспитательная

Информативная функция состоит в том, то что сведения, приобретенные в следствии контроля, считается основанием для принятия определенных управленческих решений, которые обеспечивают удовлетворительное состояние контролируемого объекта.

Предупредительная функция состоит в том, что контроль вызван не только выявить недостатки в деятельности предприятия, но и способствует их устранению в последующей работе.

Мотивирующая роль контроля заставляет субъекты хозяйствования ответственно осуществлять свои обязательства.

Воспитательная роль выражается в привлечении сотрудников к управлению компании, что тем самым влечет их наиболее серьезное обращение и выполнение собственных обязательств. Предприятия обязаны обеспечить рациональное и целевое использование абсолютно всех собственных средств и ресурсов.

Административная динамичность эффективна в тех случаях, если осуществление установленного решения своевременно испытывается с целью определения законности и производительности проводимых мероприятий. Контроль способствует соблюдению договорной и исполнительской дисциплины, требовать от сотрудников высочайшего мастерства и компетентности.

Перед внутренним контролем стоят несколько важных задач:

1) Достижение рационального использования запасов и ресурсов компании;

2) Повышение контролируемости систем и бизнес процессов;

3) возможности дальнейшего совершенствования работы и определение точек роста

4) Уменьшение санкций, которые могли бы быть получены.

Именно при достижении этих целей и предприятие сможет получить качественное изменение процесса работы и повышению стабильности и безопасности работы предприятия.

Система внутреннего контроля организации может включать такие виды контроля, как экономический, реализуемый через систему бухгалтерского учета; административно-управленческий, реализуемый посредством управленческих решений; материально-технический; кадровый; контроль техники безопасности; правовой и другие. [3,с.1-2]

Количество отделов компании, где внутренний контроль обязан быть внедрен определяться анализом материально-хозяйственной работы организации

Далеко не на всех предприятиях существует подобная система, хотя многие организации имеют внутренние потери не меньше внешних экономических потерь.

Система внутреннего контроля компании проявляет собственное влияние на все образующиеся управленческие решения, начиная с планирования работы, завершая составлением бухгалтерской финансовой отчетности. Такие методы также благотворно влияют на персонал, потому что при непосредственном предоставлении управленческих действий люди начинают заботиться о своих целях и задачах, и задачах предприятия в целом. В целях обеспечения безопасного уровня деятельности организации необходимо проводить непрерывный контроль и анализ по итогам хозяйственной деятельности.

Усердная работа в данном направлении способна дать результат. Нужно искать возможности для совершенствования методов контроля и управления.

Разные способы внутреннего контроля нужны для многостороннего рассмотрения фактов финансово-хозяйственной деятельности компаний, определения наилучших методов проведения самого контроля.

Разные способы внутреннего контроля нужны для многостороннего рассмотрения фактов финансово-хозяйственной деятельности компаний, определения наилучших методов проведения самого контроля.

Так что необходимо для создания системы внутреннего контроля?

Чтобы создать систему внутреннего контроля на предприятии нужно в начале провести полный анализ предприятия, направленный на определение особенностей предприятия, анализ всех систем и структур.

На основании данного анализа нужно выработать условия и правила контроля и внедрять их определенном образом в системы функционирования предприятия. Система внедрения внутреннего контроля состоит из следующих этапов:

- Определение приоритетных направлений контроля

- Описание бизнес процессов

- Анализ и контроль рисков

- Тестирование концепции качества внутреннего контроля

Внедрение внутреннего контроля лучше начать с определения направлений деятельности подразделений, для которых начнется разработка проверяющей системы. Введение большого количества проверяющих стандартов во всех направлениях деятельности приведет к тому, что на реализацию проекта потребуются затраты, которые не окупятся.

Уже после того как станут установлены пределы системы внутреннего контроля, нужно создать рабочую группу для разработки способов контроля и сформировать календарный проект-план работ. В её состав можно включить руководителей тех функциональных подразделений, для которых формируются процедуры контроля внутренним аудитором и специалистом согласно анализу и идентификации рисков. Данных специалистов возможно стоит привлекать со стороны.

Для того чтобы выстроить эффективную систему внутреннего контроля, нет необходимости описывать все бизнес-процессы подразделений, которые были отобраны для внедрения процедур внутреннего контроля. В такой ситуации система внутреннего контроля будет не оправданно громоздкой и не управляемой. Для ограничения состава бизнес-процессов следует определить существенные счета. Таковыми являются счета бухгалтерского или управленческого учета. Стоит отметить что, это должны быть счета бухгалтерского учета, оборот за период по которым составляет более 10 % по отношению к выручке компании. Для определения существенности счетов также могут использоваться экспертные оценки. [2, с.2]

Для осуществления контроля рисков выполняется рассмотрение бизнес процессов и выявление ошибок, которые в следствии можно будет устранить и найти определенные точки роста компании.. Стоит отметить, что такие данные у компании должны быть в отделе менеджмента качества, которые занимается сбором подобной информации.

Эффективная концепция внутреннего контроля подразумевает тестирование контрольных операций и оценку их свойства. Тестирование концепции контроля ведется согласно 2 тенденциям:

соблюдение созданных регламентов контрольных операций;

возникновение ошибок в отчетности, которые не были предупреждены системой контроля.

Соблюдение созданных регламентов оценивается посредством выборочной проверки документов, в которых обязан быть отображен факт контроля

Для управлением системы не обязательно создавать целый отдел, особенно если контролируемых систем не так много и это предприятия малого и среднего бизнеса. Этим вполне может заниматься руководитель при правильной диверсификации обязанностей.

Нужно создать положение об организационной структуре, в которой должны быть прописаны все пункты с указанием функций и направлений деятельности. Также нужно разработать регламент, в котором должно быть прописаны права и ответственности, функций управления ресурсами.

Можно сделать вывод, что внутренний контроль является важной частью современной системы управления бизнесом, которая дает возможность достижения целей, поставленных руководителями, предотвращает большие потери. Результат улучшения функционирования хозяйствующих субъектов зависит от грамотно организованной системы внутреннего контроля, ведь она призвана не только выявить существующие проблемы , но и предупредить их, а также помочь устранить их в самые короткие сроки.

Создание подобной системы позволяет управленческому составу повысить управляемость предприятием. Все это поможет предприятию в дальнейшем с помощью внутренних резервов повысить эффективность и стабильность организации.

Литература:

- Энциклопедия экономиста «The Granders.ru». — URL: http://www.grandars.ru/student/buhgalterskiy-uchet/sistema-bu.html Дата обращения: 10.02.2016

- Хмелев Сергей Александрович Создание службы внутреннего контроля в системе экономической безопасности предприятия // Вектор науки ТГУ . 2011. № 1. С.285-288.

- Ишмеева Анастасия Сергеевна Система внутреннего контроля как элемент обеспечения экономической безопасности хозяйствующего субъекта // Теория-практика. Краснодар.2014.№ 9.

Основные термины (генерируются автоматически): внутренний контроль, бизнес процессов, бухгалтерский учет, предприятие, система, многостороннее рассмотрение фактов, наилучший метод проведения, подобная система, самый контроль, управленческий учет.

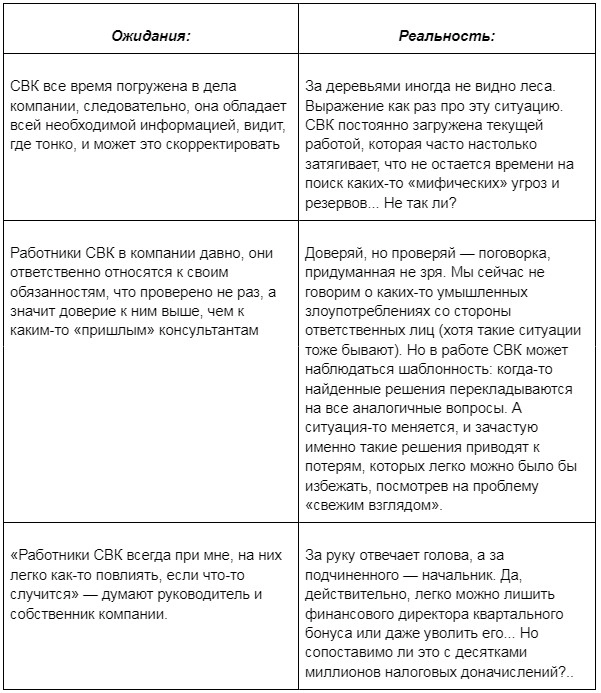

Система внутреннего контроля компании (СВК) состоит из системы внутреннего финансового контроля, системы внутреннего контроля бухгалтерского учета и др. подсистем. СВК помогает предупреждать хищения и отслеживать товарно-денежные потоки. Но зачастую СВК воспринимается как излишняя бюрократия и функционирует неэффективно. Разберемся как ее усилить.

Внутренний контроль — это процесс, который направлен на получение достаточной уверенности в том, что экономический субъект работает результативно и эффективно. СВК призвана на каждом участке, в каждом бизнес-процессе компании минимизировать риски путем выстраивания контрольной среды и адекватного реагирования на выявленные угрозы.

СВК работает эффективно, если собственник и/или руководство организации на любом этапе могут осуществлять контроль. И контроль этот должен быть оперативным. При этом не нужно полного погружения в каждый бизнес-процесс (иначе руководство просто «утонет» в деталях), нужна краткая аналитическая информация, позволяющая принимать решения для улучшения ситуации.

Какие недостатки СВК часто встречаются на практике?

1. Недостаточность контроля

Некоторые важные объекты контроля (их составляющие) не попадают «в поле зрения». Например, некоторые компании строго следят, чтобы не было недоплаты налогов, но совершенно не замечают их переплаты, а иногда сотрудники необдуманно принимают предложения налоговых органов и лишают компанию положенных ей средств.

Об ошибках и эффективных стратегиях при общении с налоговой >>

2. Нет четкого определения ответственных

Может получиться так, что ущерб есть, а виновных работников как бы нет. Что особенно опасно сегодня для руководителей и владельцев бизнеса, т.к. при определенных обстоятельствах им может быть предъявлено умышленное создание условий для ухода от налогов и другие нарушения, а это может повлечь уголовную ответственность. Кроме того, участились случаи привлечения руководителей и собственников компаний к субсидиарной ответственности по долгам компаний.

Подробнее о рисках субсидиарной ответственности руководителей >>

3. Нет стандартизированных процедур контроля

В итоге каждый контролирует, как и когда ему удобно. Так, например, распространенным нарушением является проведение формальной инвентаризации, что создает благодатную почву для хищений и злоупотреблений. Нередко в аудиторской практике встречаем ситуации, когда длительные периоды контроль может вообще отсутствовать.

О чем рассказал собственнику тайный аудит его компании >>

Рекомендации по усилению СВК

1. Сфокусировать контрольную деятельность

Определите четко объекты контроля, к которым должно быть пристальное внимание. Они индивидуальны для каждой организации и полезно не ограничиваться «стандартными» сферами (например, учет ТМЦ). Включите сюда все, что так или иначе влияет на эффективную деятельность организации. Например, это может быть контроль за соблюдением скидочной политики компании, оценка последствий предоставления скидок и т. д.

2. Детализировать контрольную деятельность

В отношении каждого объекта контроля полезно осветить 3 вопроса:

Как будет проходить контроль?

Например, какая методика будет использоваться, какие документы/действия будут проверяться, как часто и т. д.

Что является «границей нормы»?

Нарушения каких требований или отклонение от каких показателей станет тревожным сигналом.

Каким образом должны фиксироваться/устраняться нарушения?

Иными словами, какие действия должен совершить проверяющий, если заметит риск.

3. Персонифицировать контрольную деятельность

Исходя из предполагаемой методики контроля и борьбы с рисками/нарушениями нужно определить для каждого объекта контроля квалифицированных ответственных лиц.

Также важно избегать и другой крайности — «задвоение ответственности»: когда одна и та же контрольная функция по одному и тому же объекту закрепляется за разными работниками. Но важно заранее подумать, кто будет осуществлять контроль в случае временного отсутствия контролирующего лица (отпуск, например).

Также, полезно четко определить подотчетность лица, осуществляющего контроль. Кому и как этот работник будет докладывать о результатах контрольной деятельности?

Рекомендуем обратить особое внимание на документирование ключевых вопросов внутреннего контроля (кто, что, когда и как контролирует, какие действия совершает при обнаружении нарушений).Ответственные лица обязательно должны быть ознакомлены с соответствующими документами под роспись.

Пример 1.

Если в вашей компании множество договоров, множество контрагентов — очень полезно разработать инструкцию по работе с договорами.

В инструкции должен содержаться порядок согласования и подписания любого договора. Инструкция сократит возможность подделки договоров, включения неправомерных, кабальных условий и др. риски.

Также в этой инструкции можно предусматривать порядок оплаты: каким образом оплачивается счет по договору, каким образом списываются денежные средства (порядок согласования оплаты, например).

Пример 2.

Все организации, у которых имеется большой склад с товаром и присутствует большой товарооборот, просто обязаны иметь договоры о материальной ответственности.

Они могут быть заключены с каждым физическим лицом, могут быть коллективными: если склад очень большой и много кладовщиков и др. материально ответственных лиц.

В случае выявления какого-то ущерба, недостачи каждый работник склада понимает меру своей ответственности за товар.

Также обязателен регламент проведения инвентаризации. Инвентаризация должна проводиться чем чаще, тем лучше. Хотя бы раз в квартал. Инвентаризацию должны проводить не менее 3-х человек, назначенных приказом руководителя. Эти работники должны ответственно подходить к пересчету и составлению документов.

В регламенте нужно прописать не только порядок и сроки проведения инвентаризации, но и порядок утверждения ее результатов, каким образом они представляются руководству. Руководитель должен ознакомиться с тем, что выявлено по итогам инвентаризации — недостача или, наоборот, избыток, пересортица и т. д., и принять дальнейшие решения.

СВК и регламентирующие ее документы должны быть актуальны как в части организационных изменений (например, своевременная замена контролеров в случае их увольнения), так и в части обнаружения новых объектов контроля, возможностей для роста эффективности компании и т. д.

Наш многолетний опыт проверок показывает, что работы только СВК недостаточно: в 93 % случаев при комплексном аудите компаний обнаруживаются не выявленные риски и резервы, а в некоторых случаях и корпоративные мошенничества.

Почему даже хороший внутренний контроль не может решить всех проблем?

Мы рекомендуем держать СВК «в тонусе» путем периодических проверок внешних контролеров (речь, конечно, не о налоговой инспекции). Эти проверки не разрушат СВК и доверие к ней, они повысят качество ее работы. И только в такой ситуации возможно достижение синергетического эффекта, когда 1+1 = 11.

Узнать за минуту стоимость комплексного аудита >>

Ну а если вы заметили:

-

рост расходов при прежней выручке;

-

рост расходов на персонал при сокращении численности;

-

просроченную задолженность по выданным займам;

-

отсутствие четких критериев выбора поставщиков;

-

стопроцентную предоплату при закупках, если были иные условия с теми же поставщиками;

-

увеличение дебиторской задолженности при снижении выручки;

-

необоснованные скидки и отсрочки контрагентам;

-

иные действия и ситуации, которые идут «вразрез» с интересами компании,

советуем вам незамедлительно провести форензик и убедиться, что у указанных фактов все-таки есть какие-то объективные причины, либо выявить корпоративные мошенничества.

Итогом проверки является отчет с оценкой возможной величины ущерба, который может служить основанием для обращения в следственные органы и суды. Данные отчета позволяют принять необходимые управленческие решения для нивелирования рисков и потерь, а также для улучшения СВК.

Кейс

При оказании услуг форензика для крупного промышленного предприятия аудиторами «Правовест Аудит» выявлено совершение убыточных сделок, связанных с нецелевым использованием денежных средств.

По результатам проведенных процедур установлено, что в отдельные периоды Организация от исполнения некоторых договоров получила отрицательные финансовые результаты.

При анализе движения денежных средств Организации установлено, что в отдельных случаях при получении предоплаты от покупателя Организация направляла не все средства на закупку материала для исполнения заказа, частично денежные средства направлялись на погашение кредитных обязательств и на иные хозяйственные цели.

Нецелевое использование полученных авансов привело к завышению себестоимости реализованной продукции из-за роста цен на основной материал и, как следствие, привело к незапланированным убыткам.

Аудиторами рекомендовано проводить управленческое планирование, направленное на снижение производственных затрат, ужесточить контроль за использованием авансов.

Если собственник не может должным образом контролировать бизнес, то некоторые недобросовестные руководители могут воспользоваться этим, уводя выручку в свою фирму или создавая завышенные расходы, заключая ненужные договоры с самим собой (например, договоры займа под «нерыночные» проценты) или приобретая что-то у аффилированных лиц по завышенным ценам за «откаты». В нашей практике, к сожалению, нередко встречаются такие ситуации:

Неправомерные действия директора нанесли ущерб в размере 13 млн руб. >>

Раскрыта схема увода прибыли в размере 80 млн руб. >>

«Слабое звено» ценою в 500 млн руб. >>