Методика позволяет собрать и систематизировать информацию о структуре компании и ее бизнес-процессах, причем, в не зависимости от области ее деятельности и дальнейших методов оптимизации.

1.1. Обследование общих закономерностей функционирования организации.

1.1.1. Цель этапа.

Зафиксировать (идентифицировать) структуру организации и общие закономерности ее деятельности.

1.1.2. Содержание работ.

1.1.2.1. Запрос документов регламентирующих деятельность организации в целом.

Более эффективным запрос может быть если сотрудникам заказчика будет передан “Список областей деятельности” по которым требуется регламентирующие документы.

Общие закономерности для построения такого списка:

- документы, определяющие функционирование организации в целом;

- документы, определяющие направления ее деятельности;

- документы, определяющие правила и принципы осуществления стратегического управления;

- стратегический план (план развития) организации.

1.1.3. Результат.

1.1.3.1. Систематизация информации.

Результатом систематизации информации полученной из регламентирующих документов должен стать отчет отражающий:

- Общие принципы функционирования организации.

- Структуру подразделений.

- Направления деятельности.

- Правила взаимодействия компании с внешними организациями.

- Основные бизнес-процессы.

1.2. Обследование деятельности каждого автоматизируемого подразделения.

1.2.1. Цель этапа.

Выявить общую картину структуры бизнес-процессов организации, зафиксировать функции подразделений.

1.2.2. Содержание работ.

1.2.2.1. Предварительный запрос информации о функционировании подразделений.

Цель шага заключается в подготовке сотрудников организации к процессу обследования бизнес-процессов подразделений и структурировать основной объем информации связанный с общими условиями их функционирования. Запрос может проводиться высылкой в организацию запросных форм, где они должны быть выданы ключевым сотрудникам подразделений бизнес-процессы, которых автоматизируются. Или собственным заполнением форм путем проведения интервьюирования. Запросные формы должны содержать следующие вопросы в приведенной последовательности.

- Название подразделения.

- Какие документы определяют условия общей работы подразделения и выполнение конкретных функций (регламенты, должностные инструкции, кодексы и т.п.).

- Какие функции выполняет подразделение.

- Какие документы, отчеты из других подразделений, справки, заказы, заявки и т.п. поступающие в подразделение, необходимы для его работы.

- Какие документы, отчеты, справки, заказы, заявки и т.п. появляются в результате работы подразделения, которые далее архивируются, передаются в другие подразделения, поставщикам клиентам и т.д.

Примечание. Форма запроса данных приведена в приложении 1.

1.2.2.2. Составление отчета.

Полученные данные о функционировании подразделений должны быть систематизированы и представлены в обобщающем отчете по этапу, который должен содержать следующие разделы:

- Структура организации.

- Общий перечень бизнес-процессов организации.

- Описания деятельности подразделений:

- название подразделения;

- документы регламентирующие деятельность;

- выполняемые функции;

- входящие документы;

- исходящие документы;

- ревизия имеющихся организационных документов;

- результаты деятельности подразделения

1.2.2.3. Подготовка положения о классификации бизнес-процессов.

Положение о классификации бизнес-процессов (далее Положение) отражает верхний уровень деления бизнес-процессов.

Все бизнес-процессы организации классифицируются на основные, обеспечивающие, развития, управления.

Основные бизнес-процессы< непосредственно ориентированы на производство продукции, представляющие ценность для клиента и обеспечивающие получение дохода для предприятия.

Обеспечивающие бизнес-процессы – вспомогательные бизнес-процессы, которые предназначены для обеспечения выполнения основных процессов. Фактически обеспечивающие бизнес-процессы снабжают ресурсами всю деятельность организации.

Бизнес-процессы управления – это бизнес-процессы, охватывающие весь комплекс функций управления на уровне текущих действий и бизнес-системы в целом.

Бизнес-процессы развития – процессы совершенствования, освоения новых направлений и технологий, а также инновации.

В положении приводится полная классификация всех выделенных бизнес-процессов организации, разнесением их в 4 раздела.

- Основные бизнес-процессы.

- Обеспечивающие бизнес-процессы.

- Бизнес-процессы управления

- Бизнес-процессы развития.

В разделах Положения указываются названия бизнес-процессов и группы участников в них задействованных с выделением из них “Владельцев бизнес-процессов” (владелец бизнес-процесса – участник бизнес-процесса, хорошо его знающий, отвечающий за его выполнение).

1.2.2.4. Уточнение полученной информации о функционировании подразделений.

Выполнение этого шага позволит определить на начальных стадиях обследования возможные неточности в представлении устройства организации сотрудниками, проводящими обследование, а также выявить действительную картину работы организации возможно искаженную в представлении ее сотрудников. Уточнение должно выполняться по данным составленного отчета и проводиться в виде интервью определяющего возможные неточности. Для повышения эффективности проведения интервью отчет может быть выслан сотрудникам организации заранее для предварительного изучения.

Результаты выполнения этапа должны быть внесены в отчет построенный по структуре приведенной в пункте 1.2.2.

1.2.3. Результат.

Отчет о деятельности подразделений построенный по форме приведенной в пункте 1.2.2.2.

Положение о классификации бизнес-процессов, систематизирующее информацию о бизнес-процессах.

1.3. Детальное обследование бизнес-процессов.

1.3.1. Цель этапа.

Зафиксировать необходимые детали выполнения бизнес-процессов.

1.3.2. Содержание работ.

1.3.2.1. Запрос данных о выполнении бизнес-процессов.

Запрос данных производится у владельца процесса в виде интервью по каждому бизнес-процессу с использованием формы приведенной в приложении 2. Последовательность действий выполнения бизнес-процессов (пункт 10 запросной формы) фиксируются на отдельном листе.

1.3.2.2. Подготовка положений о выполнении бизнес-процессов.

В положениях приводится полученная информация, описывающая выполнение бизнес-процессов в следующей форме:

- Название бизнес-процесса.

- Условия начала выполнения бизнес-процесса.

- Документы и данные, необходимые для выполнения бизнес-процесса и их источники.

- Документы создаваемые в результате выполнения бизнес-процесса и их получатели.

- Действующие лица принимающие участие в выполнении бизнес-процесса.

- Материальные ценности необходимые для выполнения бизнес-процесса, если таковые есть.

- Материальные ценности – результат выполнения бизнес-процесса, если таковые есть.

- Результаты выполнения бизнес-процесса (кроме вошедших в п.7).

- Цель данного бизнес-процесса, его место и роль в общих задачах (процессах) компании.

- Проблемы, возникающие при выполнении бизнес-процесса.

- Нештатное завершение (выполнение) бизнес-процесса.

- Последовательность действий выполнения бизнес-процесса.

Примечание. Для наглядного представления полученной информации о последовательностях выполнения бизнес-процессов они могут быть представлены в виде диаграмм деятельности, отражающих последовательность действий, и диаграмм взаимодействия, отражающих документооборот бизнес-процесса. Такое представление должно быть предварительно согласовано с заказчиком. Методика выполнения моделирования приведена в главе 2.

1.3.2.3. Документирование бизнес-процессов.

Документы:

- формы

- схемы

- записи

- устные высказывания

Средства документирования (фиксации информации):

- схема организационной структуры (необходима для понимания структуры организации; описывает формальные отношения между отделами – иерархические и функциональные)

- принципиальная схема бизнес-процесса (схематическое изображение основных элементов бизнес-процесса)

- иерархическая схема бизнес-процессов (понимание структуры и связей во всей системе)

- общий обзор процессов и схема подразделения (описание модели отношений в рамках данного процесса, включая подразделения, конкретных специалистов)

- общая схема процесса (описание компонентов, входящих в бизнес-процесс – основа для последующей маршрутизации)

- детальная схема процесса (последовательность рабочих инструкций и каналов движения документов “UML”)

- схема инструкций (предназначена для сотрудников организации – что должны выполнять и каким правилам следовать)

- схема управления формами (использование и маршрутизация форм/документов/ в рамках бизнес-процесса – детальное представление действий для каждой формы в хронологическом порядке)

- схема обращения форм (поток форм/документов/ в соответствии со структурными единицами и отделами)

- бухгалтерская диаграмма (дает представление о системе обработки данных бухгалтерского учета компании)

1.3.2.4. Уточнение зафиксированной последовательности выполнения бизнес-процессов.

Формализованные данные о последовательности выполнения бизнес-процессов, с указанием соответствующего ему документооборота должны быть согласованы с сотрудниками заказчика. Согласование должно проводится в виде интервью с возможным предварительным представлением материалов по почте.

Полученные уточнения должны быть внесены в описание бизнес-процессов, после чего согласование должно повториться.

1.3.3. Результат.

Положения по бизнес-процессам.

Положение по “родительскому” бизнес-процессу.

Положение по документообороту.

Положение по деятельности Организации.

2. Моделирование.

Целью моделирования является систематизация знаний о компании и ее бизнес-процессах в наглядной графической форме более удобной для аналитической обработки полученной информации. Модель должна отражать структуру бизнес-процессов организации, детали их выполнения и последовательность документооборота.

Моделирование бизнес-процессов организации включает два этапа структурное и детальное.

Структурное моделирование бизнес-процессов организации может выполняться в нотации IDEF0 с использованием инструментария BPwin или на языке UML с использованием инструментария Rational Rose.

Детальное моделирование выполняется на языке UML.

2.1.1. Структурное моделирование.

На этапе структурного моделирования в модели должны быть отражены:

- существующая организационная структура;

- документы и иные сущности используемые при исполнении моделируемых бизнес-процессов и необходимые для моделирования документооборота, с описаниями их основного смысла;

- структуру бизнес-процессов, отражающую их иерархию от более общих групп к частным бизнес-процессам;

- диаграммы взаимодействия для конечных бизнес-процессов, отражающие последовательность создания и перемещения документов (данных, материалов, ресурсов и т.п.) между действующими лицами.

Подготовленная модель должна быть согласованна архитекторами и ведущими программистами, подтверждая, что структура бизнес-процессов понятна.

2.1.2. Детальное моделирование бизнес-процессов.

Детальное моделирование ключевых бизнес-процессов выполняется в той же модели и должно отражать требуемую детализацию и должна обеспечить однозначное представление о деятельности организации.

Детальная модель бизнес-процесса должна включать:

- набор прецедентов отражающих возможные варианты выполнения бизнес-процессов “как есть”;

- диаграммы действий, детально описывающие последовательность выполнения бизнес-процессов;

- диаграммы взаимодействия, отражающие схемы документооборота.

Модели должны быть согласованы с ведущими специалистами организации обладающими необходимыми знаниями.

В случае если после построения моделей согласование не было достигнуто ” в модель должны быть внесены необходимые уточнения и коррективы. Процесс итерации (согласование, внесение корректив и уточнений) должен повторяться до момента полного подтверждения, что модель понятна и однозначно представляет детали бизнес-процессов.

Приложение 1. Форма запроса данных об общей деятельности организации.

Форма передается для заполнения руководителям подразделений.

Заполнение может выполняться в свободной форме на отдельном листе.

- Название подразделения.

- Какие документы определяют условия общей работы подразделения и выполнение конкретных функций (регламенты, должностные инструкции, кодексы и т.п.).

- Какие функции выполняет подразделение (с указанием ответственных).

- Какие документы, отчеты из других подразделений, справки, заказы, заявки и т.п. поступающие в подразделение, необходимы для его работы.

- Какие документы, отчеты, справки, заказы, заявки и т.п. появляются в результате работы подразделения, которые далее архивируются, передаются в другие подразделения, поставщикам клиентам и т.д.

Приложение 2. Форма запроса данных о выполнении бизнес-процессов подразделениями.

| 1. Название функции: | 1. Первоначальные данные или информация, с поступления которых начинается выполнение функции: |

| 2. Документы, отчеты, запросы, справки и т.п. необходимые для выполнения функции. Их источники: | |

| 3. Документы, отчеты, справки, формируемые при выполнении функции. Их получатели: | |

| 4. Сотрудники организации, а также клиенты, поставщики и иные внешние организации, участвующие в выполнении функции: | |

| 5. Материалы и другие материальные ценности, необходимые и потребляемые при выполнении функции: | |

| 6. Материалы и другие материальные ценности, получаемые в результате выполнения функции: | |

| 7. Степень важности процесса в рамках работы подразделения (А ” очень важный, В ” средней важности, С ” практически неважный) | |

|

8. Возникают ли проблемы при выполнении процесса” И если да то каковы они:

|

|

|

9. Время выполнения процесса: |

|

|

10. Последовательность действий выполнения процесса. |

Приложение 3. Структуры документов, содержащих результаты обследования

Система кодирования и регистрации документов:

- дата и имя составителя

- код документа (проект/тема/номер документа в теме/номер версии)

- регистрационный файл документов проекта

Состав документов Положения по документообороту

Схема документооборота

| Номер документа (код) |

Наименование документа | Откуда приходит/ исходит документ | Куда уходит | Информация, документы, используемые при формировании документа | Операции, выполняемые над документом | Ответственный за выполнение операций над документом |

Табель документооборота

| Номер документа | Наименование документа | Тип документа | Частота документа за временной период | Ответственный за документ (сотрудник или отдел) |

| Внутренний/внешний; Входящий/исходящий; транзитный |

Альбом форм документов

| Номер формы | Наименование формы (классы документов) | Поля формы | Обязательные для заполнения поля | Типовая форма (ссылки на образец и шаблон) |

Таблица соответствия форм и документов

| Номер формы | Наименование формы | Код документа |

Графическая схема документооборота

- составляется в свободной форме

- должно быть удобочитаемой

- размещаться на бумаге стандартного размера

- адаптирована к уровню знаний читателя

- позволяет получить визуальное представление о схеме потока документов

- в схемах могут быть представлены картотеки, реестры, компьютерные распечатки и информация на экране

Состав документов Положения по управлению

Должностная инструкция

| Организационная единица | ||

| Должность | ||

| Бизнес-процесс | ||

| Функциональные обязанности | Входящие документы и информация (где берется/находится) | Исходящие документы и информация (куда направляется) |

| Бизнес-процесс | ||

| Функциональные обязанности | Входящие документы и информация (где берется/находится) | Исходящие документы и информация (куда направляется) |

Положение по структурному подразделению (данные для разработки)

| Номер документа | Наименование документа | Тип документа | Частота появления документа |

| Код бизнес-процесса | Основные задачи | Взаимодействие (коды структур. подразделений) | Способ взаимодействия | Коды входящих и исходящих документов | Администр. подчиненность (осуществляет контроль) |

Матрица процесс-отдел

| Процесс 1 | Процесс # | |

| Отдел 1 | (коды подпроцессов, относящихся к данному отделу/подотделу) | |

| Отдел # |

Положение по организационной структуре

Графическое представление оргструктуры.

- составляется в свободной форме

- должно быть удобочитаемой

- размещаться на бумаге стандартного размера

- адаптирована к уровню знаний читателя

- дает представление о структурных подразделениях и их взаимосвязи

- позволяет ввести нумерацию структурных подразделений (кодирование)

| Название структурного подразделения | Руководитель | Административная подчиненность (непосредственный вышестоящ. линейный начальник) | Функциональная подчиненность |

Состав документов Регламент бизнес-процессов

Принципиальная схема бизнес-процесса (графич.)

- составляется в свободной форме

- должно быть удобочитаемой

- размещаться на бумаге стандартного размера

- адаптирована к уровню знаний читателя

Иерархическая схема бизнес-процессов (графич.)

- основа для описания бизнес-процесса

- вводит нумерацию бизнес-процессов

- (составляется в стандарте IDEF0)

Вовлеченность отделов в бизнес процесс (составляется для каждого бизнес-процесса)

| Отдел 1 | Отдел # | |

| Подпроцесс 1 | (коды вовлечености) | |

| Подпроцесс # |

Возможные коды:

Коды принадлежности:

- инициирует

- выполняет

- владеет

Коды для управления:

- управляет

- выполняет

- контролирует

- обслуживает

- информирует

Контроль

| Процесс номер | Отдел номер | Описание процесса | Описание контроля |

Детальная схема бизнес-процесса

Составляется в соответствии с нотацией IDEF0 и/или UML

Представляет собой последовательность рабочих инструкций и каналов движения документов.

Система показателей эффективности бизнес-процесса

| Код бизнес-процесса | Наименование показателя эффективности бизнес-процесса | Предварительный (возможный, допустимый) диапазон изменения показателя эффективности бизнес процесса) | Формула для расчета (способ получения показателя) | Документы, используемые для формирования показателей эффективности бизнес-процесса |

Возможности для улучшения бизнес-процессов

| Код процесса | Цель | Приоритет | Дополнительная информация, необходимая для анализа |

Классификации бизнес-процессов

По уровню иерархии:

- Базовые бизнес-процессы – бизнес-процессы первого уровня, дальнейшая композиция которых возможна лишь в терминах “бизнес Компании в целом”

- Подпроцессы (функции) – бизнес-процессы, которые могут быть подвергнуты композиции

По вкладу в создание основной стоимости:

- Основные – бизнес-процессы, в рамках которых создается добавленная стоимость (конечная или промежуточная) для продукта, входящего в портфель бизнесов Компании

- Вспомогательные – бизнес-процессы, поддерживающие основную деятельность Компании, направленные на интеграцию Компании как единого организма

Характеристики бизнес-процесса

- Входящий массив данных (информация, документы и т.п.) и ресурсов (материальные и нематериальные активы)

- “Продукт на выходе”: что является результатом бизнес-процесса

- “Хозяин” бизнес-процесса: объект (компания, подразделение, сотрудник), отвечающий за данный бизнес-процесс

- Ресурсы (материальные и нематериальные активы, кадровые ресурсы), задействованные в реализация процесса

- Контрольные показатели эффективности бизнес-процесса

- Механизм реализации

Бизнес-процессы (общие сведения)

- Основная цель бизнес-процесса ” преобразование входа (входящих в процесс ресурсов, необходимых для реализации процесса) в выход, т.е. результат, продукцию процесса.

- Основной “начинкой” бизнес-процесса является совокупность подпроцессов, работ, операций, осуществляемых над входами для получения выходов. Процесс осуществляется с помощью определенного механизма

- Существуют первичные и вторичные входы процесса. Первичные входы поступают на начало процесса. Вторичные входы появляются в ходе реализации процесса на составляющих его подпроцессах.

- Первичные выход ” это прямой, запланированный результат реализации процесса. Вторичный выход ” это побочный продукт процесса, не являющийся его главной целью.

- Процесс происходит на сам по себе, он управляется и производится конкретным исполнителем или группой.

- Бизнес-процесс производится для кого-то ” тот, кто потребляет результат процесса, является клиентом процесса.

Качественные параметры бизнес-процесса

- Результативность – описывает соотношение полученного результата и того, чего хотят или ожидают заказчики.

- Эффективность – показывает, как хорошо выполняются процессы.

- Адаптируемость – свидетельствует о том, насколько хорошо процесс способен реагировать на изменения в окружающей среде.

- Производительность ” отношение количества единиц на выходе к количеству единиц на входе.

- Длительность ” время, которое необходимо для выполнения процесса, или промежуток времени между началом процесса и его завершением.

- Стоимость процесса ” это совокупность всех затрат в денежном исчислении, которые необходимо произвести для однократного выполнения процесса.

Бизнес-процессы Компании (организации)

- Бизнес-процессы развития и совершенствования

- Бизнес-процессы ведения основной деятельности

- Бизнес-процессы вспомогательные

Автор: А.И.Кузнецов

Краснова И.А., заместитель начальника Отдела внутреннего аудита ОАО «УМЗ», член Института внутренних аудиторов

В настоящей статье автор подробно раскрывает методику проведения аудиторской проверки эффективности системы внутреннего контроля бизнес-процессов компании, успешно апробированную на практике Службами внутреннего аудита ряда крупных российских промышленных холдингов. Результаты данных внутренних аудиторских проверок, организованных в соответствии с представленной методикой, могут оказать существенную помощь менеджменту при построении надежной системы внутреннего контроля компании.

Материал, представленный в данной статье, предназначен для сотрудников Служб внутреннего аудита, менеджеров различного уровня, членов Комитетов по аудиту и Советов директоров и, по мнению автора, может быть интересен более широкому кругу читателей.

1. Общие понятия о системе внутреннего контроля в компании

При исследовании вопросов, касающихся системы внутреннего контроля (далее – СВК), автор столкнулся с достаточно парадоксальной ситуацией, сложившейся в настоящее время. С одной стороны, можно констатировать наличие повышенного интереса к данной экономической категории на протяжении последних десяти-пятнадцати лет. С другой стороны, общепризнанного однозначного определения СВК до сих пор не существует.

Тем не менее, в рамках настоящей статьи автор трактует понятие СВК как совокупность организационной структуры управления, мер, методик и процедур, принятых и постоянно осуществляемых Советом директоров, исполнительными и контрольными органами, должностными лицами и иными сотрудниками компании, направленных на:

- совершенствование деятельности компании и органов его управления;

- обеспечение результативности и эффективности финансово-хозяйственной деятельности компании;

- сохранность активов;

- предотвращение внутренних и внешних рисков;

- обеспечение надежности и достоверности всех видов отчетности Общества;

- соблюдение требований законодательства и внутренних документов и регламентов Общества.

Надежная СВК является ключевым элементом корпоративного управления компанией, который позволяет менеджменту принимать адекватные решения, направленные на:

- совершенствование организации бизнеса,

- оперативное выявление, предотвращение и ограничение операционных, финансовых и других видов рисков, и

- обеспечивать разумную уверенность в достижении стратегических целей компании и ее акционеров.

Современные системы построения внутреннего контроля, формируемые в соответствии с требованиями как российских, так и зарубежных принципов корпоративного управления1, акцентируют ответственность высшего руководства компании за формирование надежной СВК и поддержание надлежащего ее функционирования. При этом многие компании в настоящее время имеют в своей структуре Службу внутреннего аудита (далее — СВА). Внутренний аудит, являясь одним из незаменимых инструментом собственников компании и Совета директоров при организации корпоративного управления и контроля, представляет собой наиболее развитую форму внутреннего контроля в компании.

Основными задачами, стоящими перед СВА, являются:

- обеспечение соответствия принципам корпоративного управления;

- оценка надежности и эффективности СВК в компании, а так же оказание консультационной поддержки менеджменту компании на этапе разработки систем и процедур СВК;

- оценка системы управления рисками;

- оценка эффективности и экономичности управления бизнес-процессами.

Схема взаимодействия Совета директоров, СВА и менеджмента компании в рамках организации СВК представлена на рисунке 1.

Рис.1. Схема взаимодействия СВА и менеджмента компании

Необходимо отметить, что в действующем законодательстве и современной методической литературе по вопросам организации внутреннего контроля и аудита не определена методика проведения внутренних аудиторских проверок эффективности СВК компании, результатами которых и должны быть объективная оценка и предложения по оптимизации действующей СВК компании.

В следующем разделе статьи автор предлагает к рассмотрению методику организации данных проверок, успешно используемую Службами внутреннего аудита некоторых крупных промышленных компаний2, реализующих процессный риск-ориентированный метод управления деятельностью. Особое внимание уделяется раскрытию технологии и порядка проведения проверок; подробно представлены основные инструменты и документы, используемые аудиторами; а также обозначены ключевые организационные мероприятия при поведении внутренней аудиторской проверки.

2. Организация внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

Следует определить, что аудиторская проверка в контексте данной статьи представляет собой мероприятие, заключающееся в сборе, оценке и анализе аудиторских доказательств, касающихся СВК бизнес-процесса, подлежащего аудиту, и имеющее своим результатом выражение мнения аудитора о степени надежности СВК этого бизнес-процесса.

Проведение внутренней аудиторской проверки инициируется Руководителем СВА компании на основе раннее утвержденного плана работы СВА либо по отдельному внеплановому поручению уполномоченного лица3.

Процесс проведения внутренней аудиторской проверки СВК бизнес-процессов компании включает в себя несколько этапов (рис.2.), а именно:

- планирование аудиторской проверки, в том числе проведение предварительного обследования;

- проведение аудиторских процедур:

- оценка дизайна контроля,

- оценка исполнения контрольных процедур (тестирование),

- анализ элементов СВК (в том числе оценка контрольной среды),

- общая оценка эффективности СВК;

- формирование результатов аудиторской проверки;

- работа СВА с материалами аудиторской проверки после утверждения окончательной редакции «Аудиторского отчета», в том числе мониторинг исполнения рекомендаций СВА.

Рис.2. Этапы проведения внутренней аудиторской проверки эффективности СВК бизнес-процессов компании

Ключевые этапы проведения аудиторской проверки эффективности системы внутреннего контроля проиллюстрированы на примере внутренней аудиторской проверки бизнес-процесса «Поиск, оценка и выбор поставщика ТМЦ для основного производства».

2.1. Планирование аудиторской проверки эффективности СВК бизнес-процессов компании

Планирование аудиторской проверки способствует тому, чтобы важным областям в ходе аудита было уделено необходимое внимание, чтобы были выявлены потенциальные проблемы и работа была выполнена с оптимальными затратами, качественно и своевременно. Планирование позволяет эффективно распределять работу между членами аудиторской группы, участвующими в аудиторской проверке, а также координировать такую работу.

Для эффективного планирования предстоящей аудиторской проверки следует проводить предварительное обследование аудируемого объекта (бизнес-процесса). Задачей данного обследования является изучение фактических целей аудируемого бизнес-процесса, его структуры или изменений в нем, произошедших со времени прошлой проверки. Также должное внимание необходимо уделить оценке уровня материальности аудируемого бизнес-процесса, что позволит объективно говорить о существенности последствий неэффективной организации СВК данного процесса для компании в целом.

Аудиторы на этапе предварительного обследования:

- проводят анализ внутренней нормативной документации (далее – ВНД), регламентирующей организацию аудируемого процесса;

- проводят ознакомление с базами данных и программным обеспечением, обслуживающих рассматриваемый бизнес-процесс;

- анализируют результаты прошлых аудиторских проверок данного бизнес-процесса (в случае их наличия);

- идентифицируют и интервьюируют владельца и других участников процесса по вопросам организации процесса;

- анализируют фактические цели процесса на предмет их соответствия стратегии развития компании и принципам целеполагания (конкретизация, измеримость, согласованность, релевантность, временная ограниченность достижения);

- формируют фактическую схему организации рассматриваемого бизнес-процесса, с указанием существующих контрольных процедур;

- анализируют результаты оценки рисков, проводимой менеджментом компании (в случае ее наличия);

- анализируют систему оценки и показателей, используемых для определения эффективности и экономичности процесса.

По итогам анализа полученной информации о рассматриваемом бизнес-процессе и формирования адекватного понимания его фактического функционирования руководитель службы должен принять:

- решение о дальнейшем проведении аудита или

- решение об отказе от проведения проверки.

При этом решение об отказе от проведения проверки в настоящее время и причины данного решения должны быть доведены до лица, инициировавшего данную проверку. Обычно решение об отказе от проведения проверки в настоящее время принимается в случае если:

- оценка дизайна контроля и ограниченное тестирование на этапе проведения предварительного обследования дают положительный результат о приемлемой надежности СВК;

- по результатам предварительного обследования установлено, что риски бизнес-процесса несущественны или сам процесс нематериален;

- в ходе проведения предварительного обследования стало известно, что в настоящее время существенно изменяется структура изучаемого бизнес-процесса.

В случае принятия положительного решения о проведении проверки эффективности СВК бизнес-процесса в настоящее время по итогам предварительного обследования аудитор должен точно определить ключевые аспекты (в том числе сроки и объемы) предстоящего аудита и проинформировать о них аудируемое лицо. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Задание на аудит».

Аудитор должен отчетливо понимать сам и уметь пояснить аудируемому лицу цели предстоящей проверки. Точное определение границ аудита снижает риск непреднамеренного смещения внимания аудитора в ходе проведения проверки на смежные и наименее проблемные области. Данные аспекты отражаются в разделе 1 «Обоснование проверки» «Задания на аудит».

По итогам изучения внутренних нормативных документов по анализируемому бизнес-процессу и интервью с владельцем и прочими участниками процесса аудитор должен оценить насколько цели, формализованные в регламентах, политиках и др. или обозначенные владельцем процесса, соответствуют стратегии развития компании и общим правилам целеполагания. Помимо этого аудитор должен оценить критерии, используемые менеджментом для определения эффективности и экономичности бизнес-процессов. Особое внимание аудитору следует уделить тому, как действующая система мотивации владельца и участников процесса соотносится с определенными целями процесса. В случае если цели бизнес-процесса не формализованы и владелец процесса также затрудняется их четко сформулировать, аудитор должен на основе собственных теоретических и практических знаний и навыков (в том числе на основе бенчмаркинга) предложить цели для данного процесса и показатели для их измерения и согласовать их с владельцем процесса. Данные аспекты отражаются в разделе 2 «Оценка целей процесса» «Задания на аудит».

Одним из ключевых результатов грамотно проведенного предварительного обследования является адекватное понимание аудитором фактической организации анализируемого бизнес-процесса (последовательность процедур, ответственные за исполнение, фактические сроки исполнения) и объективная оценка уровня его регламентации. Данные аспекты отражаются в разделе 3 «Описание процесса» «Задания на аудит».

Результаты обследования и оценки рисков, проводимых СВА при годовом риск-ориентированном планировании; материалы прошлых аудиторских проверок; результаты оценки рисков, проводимой менеджментом (анализ Карт рисков) являются основой для формирования перечня рисков изучаемого бизнес-процесса.

Оценка рисков в ходе предварительного обследования проводится аудитором экспертно по двум показателям – вероятность реализации и значимость последствий от реализации данных рисков.

Схематично результаты оценки идентифицированных рисков4 можно представить в Карте рисков бизнес-процесса. При этом для наглядности используется метод цветовой зональности рисков:

- красный цвет – высокие риски, требующие немедленного управления и предотвращения;

- желтый цвет – средние риски, требующие постоянного мониторинга;

- зеленый цвет – низкие риски, не требующие усиленного контроля.

Данные аспекты отражаются в разделе 4 «Оценка бизнес-рисков процесса» «Задания на аудит».

В целях достижения общего мнения о фактической организации аудируемого процесса, его целей и целей предстоящей аудиторской проверки руководителю аудиторской группы следует согласовать данные вопросы с представителем (-ями) аудиторского предприятия /подразделения (как правило, владельцем процесса). Данные аспекты отражаются в разделе 5 «Мнение представителей аудируемого предприятия / подразделения» «Задания на аудит».

Необходимо отметить, что «Задание на аудит» формируется руководителем аудиторской группы и после согласования с представителем аудируемого лица обязательно утверждается Руководителем СВА компании. Какие-либо последующие корректировки данного документа возможны только при согласовании с Руководителем СВА с объяснением причин необходимости данных корректировок и при условии информирования владельца процесса.

На этом предварительный этап аудиторской проверки завершен. Далее, начинается так называемый этап «Работа в поле», когда аудитор для формирования адекватных выводов о фактической СВК получает аудиторские доказательства путем выполнения соответствующих процедур (тестов).

2.2. Проведение аудиторских процедур

Проведение аудиторских процедур предназначено для сбора достаточных надлежащих доказательств с целью формулирования обоснованных выводов, на которых основывается мнение аудиторов об эффективности СВК, выраженное в «Аудиторском отчете» и подкрепленное соответствующими рабочими документами.

Одной из основных аудиторских процедур, направленных на получение адекватных выводов о надежности и эффективности функционирования СВК бизнес-процесса, является тестирование фактических процедур управления рисками, присущих анализируемому процессу.

Тестирование надежности СВК направлено на определение аудитором вероятности достижения цели контрольной процедуры, с помощью которой владелец анализируемого риска может эффективно управлять данным риском. При этом цель контрольной процедуры определяется аудитором либо на основе анализа ВНД по процессу, интервью с владельцем процесса, либо самостоятельно на основе «лучших практик» организации данных процессов в аналогичных компаниях.

Как правило, тестирование проводится аудитором выборочным методом. Объем выборки должен обеспечивать достаточную уверенность аудитора в том, что выводы, сделанные на основе анализа выборочных данных будут приемлемы для всего объема данных (генеральной совокупности), из которого произведена выборка. Объем выборки может определяться с применением специальных формул, полученных на основе теории вероятности и математической статистики, либо определяться на основе профессионального суждения аудитора.

При проведении тестирования аудитор располагает довольно широким спектром инструментов — процедур, исполнение которых позволит сформировать объективные выводы об эффективности СВК, как то: сравнение / сопоставление, анализ данных и др.

По результатам тестирования аудитор должен дать оценку надежности действующей СВК бизнес-процесса в части управления анализируемым риском, с указанием возможных последствий от реализации данного риска (с учетом экстраполяции результатов проверки выборочных данных на всю генеральную совокупность). В случае необходимости аудитор формирует рекомендации по построению или оптимизации действующей СВК для достижения целей бизнес-процесса.

В качестве инструмента для отражения процедуры тестирования СВК рекомендуется использовать рабочий документ «Аудиторский тест».

После проведения предварительного обследования и тестирования фактических процедур управления рисками, присущих анализируемому бизнес-процессу, аудитор должен сформировать общее мнение о надежности и эффективности действующей СВК изучаемого процесса. В качестве инструмента для достижения поставленной цели рекомендуется использовать рабочий документ «Оценка дизайна контроля».

Необходимо конкретизировать, что дизайн внутреннего контроля бизнес-процесса представляет собой фактическое содержание и место расположение контрольных процедур в структуре процесса.

В ходе проведения оценки дизайна контроля аудитор использует следующие приемы, результаты которых отражает в вышеуказанном рабочем документе:

- формирование идеальной схемы бизнес-процесса («как должно быть»). Схема идеального процесса формируется таким образом, чтобы гарантировать достижение целей данного процесса.

- сравнение фактической схемы бизнес-процесса («как есть») с идеальной;

- анализ наличия и эффективности контрольных процедур5 , предусмотренных в регламентирующих и распорядительных документах по аудируемому процессу;

- анализ наличия, качества исполнения и эффективности контрольных процедур, фактически присущих процессу;

- сравнение содержания и качества исполнения фактических процедур контроля с требованиями ВНД по бизнес-процессу;

- оценка эффективности процедуры с помощью статистического анализа происшествий за длительный период (3-5 лет);

- бенчмаркинг и поиск «лучшей практики» для оптимизации контрольных процедур.

Кроме того, оценка дизайна контроля должна проводиться с учетом стоимости как отдельной контрольной процедуры, так и затрат на создание и поддержание всей СВК. Рекомендации по созданию и оптимизации действующей СВК должна быть обоснована с точки зрения стоимостного анализа «выгоды – затраты». В случае функционирования нескольких контрольных процедур, направленных на управление одним риском или зависимыми рисками, следует провести оценку различных вариантов использования контрольных процедур для исключения излишних (дублирующих) процедур.

Аудитор на основе результатов оценки дизайна контроля бизнес-процесса должен совместно с менеджментом компании выработать рекомендации по построению и оптимизации действующей системы внутреннего контроля анализируемого процесса. Рекомендации аудитора, в основном, направлены на:

- повышение качества исполнения контрольной процедуры, формализованной в ВНД компании, в том числе и за счет построения эффективной системы мотивации сотрудников-исполнителей данной контрольной процедуры (в случае если формализованная контрольная процедура эффективна, но имеются отклонения при ее фактическом исполнении);

- легализацию фактически исполняемой контрольной процедуры (в случае если фактически реализуемая контрольная процедура эффективна, но не предусмотрена требованиями ВНД);

- разработку и формализацию контрольной процедуры и контроля за ее надлежащим исполнением (в случае если контрольная процедура не предусмотрена ВНД и фактические действия сотрудников не позволяют эффективно управлять риском).

После проведения всех необходимых аудиторских процедур и формирования общего мнения о надежности СВК изучаемого бизнес-процесса на основе полученных аудиторских доказательств аудитор приступает к обобщению полученных результатов и формированию «Аудиторского отчета».

2.3. Формирование результатов аудита

Мнение СВА о надежности действующей СВК изучаемого бизнес-процесса, выраженное в письменной форме, представляется аудитором в «Аудиторском отчете».

Для формирования объективного окончательного мнения о действующей СВК процесса и снижения риска ошибок аудитора при проведении проверки рекомендуется предварительно формировать «Проект аудиторского отчета». Данный документ используется как предварительный черновой вариант «Аудиторского отчета», который предоставляется на согласование владельцу и участникам аудируемого бизнес-процесса, которые:

- в случае наличия аргументированных документально подтвержденных возражений и замечаний предоставляют в СВА «Протокол разногласий по результатам аудита»;

- в случае согласия с изложенными аудитором информацией и выводами предоставляют в СВА «План корректирующих мероприятий по результатам аудита», который должен предусматривать описание мероприятий, ответственных, сроки выполнения.

«Лучшей практикой» при согласовании материалов аудита является процедура проведения завершающего совещания между аудиторами и представителями аудируемого лица по уточнению окончательных мнений и позиций сторон по предмету проверки.

Стандартная форма «Аудиторского отчета» законодательно не определена. Поэтому данный рабочий документ СВА формируется аудитором по форме, разработанной непосредственно в самой компании, но должен отвечать требованиям объективности, ясности, лаконичности, конструктивности и своевременности.

Следует отметить, что положительно зарекомендовало себя на практике выделение в «Аудиторском отчете» отдельных тематических блоков — вводной и описательной частей.

В вводной части «Аудиторского отчета» аудитор представляет общую информацию о проверке, как то:

- цель, объект и предметы проверки;

- состав аудиторской группы, сроки проведения проверки.

Описательная часть «Аудиторского отчета» является наиболее объемным и информативным блоком, содержащим все результаты аудита.

Для привлечения внимания высшего руководства компании к наиболее важным аспектам, выявленным при аудите, а также для упрощения процесса формирования отчетности СВА о деятельности службы рекомендуется обособить:

- наиболее существенные выводы о недостатках организации анализируемого бизнес-процесса и системы внутреннего контроля;

- рекомендации аудитора по устранению причин и снижению последствий наиболее высоких рисков, присущих данному процессу и оказывающих негативное влияние на достижение целей компании.

Для удобства восприятия заинтересованными пользователями результатов аудита целесообразно придерживаться следующей схемы представления информации:

- описание предмета проверки (подпроцесса);

- описание и оценка рисков, присущих данному подпроцессу;

- описание и оценка фактически используемого воздействия на риски;

- результаты фактически используемого воздействия на риск (по результатам аудиторского тестирования);

- описание причин, обусловивших реализацию рисков;

- описание и оценка последствий от реализации рисков;

- рекомендации аудитора по управлению данными рисками за счет построения и оптимизации СВК данного подпроцесса.

Необходимо отметить, что если в ходе согласования «Проекта аудиторского отчета» достичь единого мнения с аудируемым не удалось, в окончательном «Аудиторском отчете» следует также указать мнение аудируемого с пояснением, почему его возражения не были приняты аудитором.

При формировании «досье аудита»6 необходимо к «Аудиторскому отчету» прилагать «Протокол разногласий по результатам аудита» и «План корректирующих мероприятий по результатам аудита».

Порядок подписания «Проекта аудиторского отчета» и «Аудиторского отчета» и доведения данных документов до заинтересованных пользователей должен быть регламентирован в ВНД, регулирующих организацию функции внутреннего аудита в компании. Как правило, данные рабочие документы по проверке авторизируются руководителем СВА, который и принимает решение о направлении данных документов заинтересованным пользователям.

Обычно окончательная версия «Аудиторского отчета» предоставляется:

- заказчику аудита – лицу, инициировавшему данную проверку;

- владельцу аудируемого бизнес-процесса;

- другим заинтересованным пользователям на усмотрение руководителя СВА компании.

Следует отметить, что направление СВА окончательной редакции «Аудиторского отчета» заинтересованным пользователем является лишь промежуточным этапом проведения аудиторской проверки эффективности СВК бизнес-процессов. Только последующая совместная работа СВА и менеджмента компании может обеспечить надлежащее формирование и внедрение надежной СВК бизнес-процессов, обеспечивающую разумную уверенность в достижении стратегических целей компании и ее акционеров.

2.4. Работа СВА с материалами аудита после утверждения окончательной редакции «Аудиторского отчета»

Работу СВА с материалами аудита после утверждения и доведения окончательной редакции «Аудиторского отчета» заинтересованным пользователям можно разделить на два типа:

- работа СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов;

- работа СВА с материалами аудита для удовлетворения собственных потребностей службы.

Работа СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов

Основное направление совместной работы СВА с менеджментом компании по построению и оптимизации СВК бизнес-процессов связано с контролем исполнения плана корректирующих мероприятий, необходимость которых была выявлена по результатам аудита. Контроль может осуществляться посредством:

- анализа отчетов аудируемого объекта о выполнении запланированных корректирующих мероприятий;

- проведения проверок объекта.

По результатам осуществления контрольных действий СВА формирует «Отчет об исполнении корректирующих мероприятий» по конкретной проверке с указанием выполнения мероприятий, их достаточности, своевременности и эффективности, который доводится до тех же лиц, кому направлялся ранее сам «Аудиторский отчет».

Другое направление совместной работы СВА с менеджментом компании связано с оказанием консалтинговой поддержки менеджменту. Как уже было отмечено выше, ответственным за формирование надежной СВК и поддержание надлежащего ее функционирования, согласно как российским, так и зарубежным принципам корпоративного управления, является высшее руководство компании. Тем не менее, как показывает практика, менеджменту компаний обычно требуются дополнительные специальные знания и помощь в таких областях управления, как внутренний контроль и управление рисками. В связи с этим СВА может привлекаться в качестве консультанта по вопросам тестирования вводимых процедур внутреннего контроля, оценки дизайна контроля, проверки исполнения процедур внутреннего контроля, а также обеспечить методологическую поддержку при организации процессов внутреннего контроля и управления рисками.

Работа СВА с материалами аудита для удовлетворения собственных потребностей службы

Информация, полученная в ходе проведения аудиторской проверки и последующего контроля исполнения корректирующих мероприятий по результатам аудита, является основой для решения задач, поставленных непосредственно перед самой СВА, как то:

- своевременное формирование и предоставление отчетности о результатах аудиторской деятельности, существенных рисках, проблемах контроля и корпоративного управления в компании лицу (лицам), которому подотчетна СВА в компании согласно ВНД по организации внутреннего аудита (как правило, Комитет по аудиту при Совете директоров, Генеральный директор и др.);

- планирование дальнейшей деятельности СВА.

Подводя итоги, можно констатировать следующее.

Построение надежной СВК, содействующей повышению эффективности бизнеса и защите интересов акционеров, является зоной ответственности менеджмента компании. Но даже хорошо выстроенная и организованная СВК нуждается в оценке своей эффективности как с точки зрения достижения поставленных целей, так и с точки зрения экономичности. Наиболее независимо и профессионально оценить надежность и эффективность существующей СВК бизнес-процессов компании, а так же предложить рекомендации по ее усовершенствованию может СВА.

Представленная в статье методика проведения внутренних аудиторских проверок, по сути, является руководством по построению процесса оценки СВК. При этом для организации эффективного практического применения данной методики требуется легализация во внутренних регламентирующих документах компании как порядка и инструментов проведения проверки, так и схемы взаимоотношений СВА и аудируемыми предприятиями /подразделениями.

- В ходе написания статьи были проанализированы положения Internal control Guidance for Directors on the Combined Code (The Institute of Chartered Accountants, in England & Wales); Кодекса корпоративного поведения ФКЦБ, Пособия по корпоративному управлению МФК, Международных профессиональных стандартов внутреннего аудита, кодексов корпоративного управления различных компаний.

- Например, в ОАО «УМЗ» — предприятии, входящем в состав ОАО «Концерн ПВО «Алмаз-Антей», крупнейшего военно-ориентированного предприятия РФ; ОАО «ПОЛАИР» — крупнейшем в России и Европе предприятии-производителе торгового холодильного оборудования и др.

- Перечень уполномоченных лиц, по решению которых СВА проводит аудиторские проверки, как правило, закреплен в «Положении о СВА компании» и зависит от уровня подчиненности СВА (в основном это Комитет по аудиту при Совете Директоров, Ревизионная комиссия, Генеральный директор либо Финансовый директор компании).

- Оценка рисков определяется как произведение коэффициентов вероятности реализации риска и значимости последствий от его реализации.

- Анализ эффективности контрольной процедуры проводится на предмет обеспечения разумной гарантии достижения соответствующих целей изучаемого бизнес-процесса.

- Досье аудита – полный пакет рабочих документов, аудиторских доказательств и др. документации аудитора по конкретной внутренней аудиторской проверке.

Приложение 1.

Оценка дизайна контроля бизнес-процесса «Поиск, оценка и выбор поставщика ТМЦ для основного производства»

|

СВА ОАО «Наименование компании» |

||||||||||||

| Название аудита | Аудит закупок ТМЦ для основного производства | |||||||||||

| Код бизнес-процесса | ОП-3 (из утвержденного в компании классификатора бизнес-процессов) | |||||||||||

| № аудита | 2006/01 | |||||||||||

|

№ |

Бизнес-цель подпроцесса или операции |

№ |

Риск, препятствующий достижению цели |

Цель контроля данного риска |

Тест 11 |

Контрольная процедура (из ВНД) |

Тест 2 |

Контрольная процедура (факт) |

Тест 3 |

Тест 4 |

Тест 5 |

Оценка СВК |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

1 |

Поиск, оценка и выбор поставщика ТМЦ для основного производства. |

1.1 |

Потенциальный поставщик не знает о том, что компания нуждается в поставке ТМЦ, которыми он располагает. | Убедиться в том, что информация о закупаемых ресурсах (их количестве, номенклатуре, сроках поставки и пр.) известна максимально широкому кругу поставщиков. |

нет |

Процедура оповещения потенциальных поставщиков о потребностях компании в ТМЦ для основного производства не формализована в действующем Регламенте «Выбор поставщика продукции и услуг производственного назначения». |

да |

Специалист по закупкам отправляет заявки (оферты) всем потенциальным поставщикам необходимых ТМЦ из базы данных, отмечая в электронном документе номер отправленной заявки каждому поставщику. |

нет |

нет |

нет |

Ненадежная |

| 1.2 | Рассмотрены не все поступившие коммерческие предложения потенциальных поставщиков. | Убедиться в том, что все ответы поставщиков приняты к рассмотрению |

да |

Специалист по закупкам в срок окончания приема ответов проводит сверку принятых оферт со списком направленных (п.2.1 Регламента «Выбор поставщика продукции и услуг производственного назначения») |

да |

Специалист по закупкам в срок окончания приема ответов проводит сверку принятых оферт со списком направленных. |

да |

да |

да |

Надежная | ||

| 1.3 | В сводную таблицу оценки поставщиков внесена не полная или искаженная информация о потенциальных поставщиках необходимых ТМЦ. | Убедиться в том, что получена достаточная информация о поставщике и условиях работы с ним. |

нет |

Процедура аккумулирования достоверной информации о потенциальных поставщиках ТМЦ для основного производства не формализована в действующем Регламенте «Выбор поставщика продукции и услуг производственного назначения». |

нет |

Фактически управление данным риском отсутствует. |

нет |

нет |

нет |

Ненадежная |

- Тест 1 — убедиться в том, что в ВНД предусмотрена контрольная процедура, с помощью которой риск управляется и цель контроля данного риска будет достигнута.

Тест 2 — убедиться в том, что фактически существует контрольная процедура, с помощью которой риск управляется и цель контроля данного риска будет достигнута.

Тест 3 — убедиться в том, что контрольные процедуры из ВНД и фактически исполняемая идентичны.

Тест 4 — убедиться в том, что регламентированная контрольная процедура обеспечивает разумную гарантию достижения соответствующей бизнес-цели.

Тест 5 — убедиться в том, что фактически исполняемая контрольная процедура обеспечивает разумную гарантию достижения соответствующей бизнес-цели (тест по последствиям).

Skip to content

Как анализировать бизнес-процессы: простые способы

Андрей Чепакин

коммерческий директор компании ELMA

andrey.chepakin@elewise.com

Многие компании описывают бизнес-процессы. Это позволяет выстроить работу, наладить взаимодействие между подразделениями компании, однако кроме этого процессами нужно управлять. Есть хорошее выражение: doing things right VS doing the right things (с англ. «делать вещи правильно против делать правильные вещи» – Прим. ред.). То, что бизнес-процесс регламентирован, обеспечивает его стабильную работу, но все ли этапы процесса действительно необходимы? На каких участках формируется очередь задач, и где происходит дублирование данных? Насколько эффективен процесс в целом и как повысить эту эффективность?

Чтобы ответить на эти вопросы, проанализируйте бизнес-процессы. Это позволит вам понять, где проседает эффективность и что можно улучшить. Идеальный вариант – вести работу по анализу и оптимизации процессов непрерывно.

Что называть бизнес-процессом

В терминологии BPM (Business Process Management, концепция процессного управления организацией) бизнес-процесс – это последовательное выполнение бизнес-функций несколькими структурными подразделениями компании.. Процесс проходит сквозь границы отделов и подразделений и отвечает на вопрос, как результат, продукт или услуга создаются и доставляются внутренним или внешним потребителям.

Управление процессами также выходит за рамки отделов предприятия. То, что каждая структурная единица по отдельности выполняет свои функции, еще не гарантирует того, что бизнес-процесс в целом работает эффективно. Согласно процессному управлению важная роль отдается организации взаимодействия подразделений – на всех этапах, от старта бизнес-процесса до завершения.

Таким образом, если традиционный функциональный менеджмент обеспечивает работоспособность на уровне отделов и подразделений, выполняющих определенные бизнес-функции, процессное управление концентрируется в том числе на эффективности взаимодействия между несколькими подразделениями предприятия. Это обеспечивает предоставление продукта или услуги потребителю с максимальной производительностью и эффективностью.

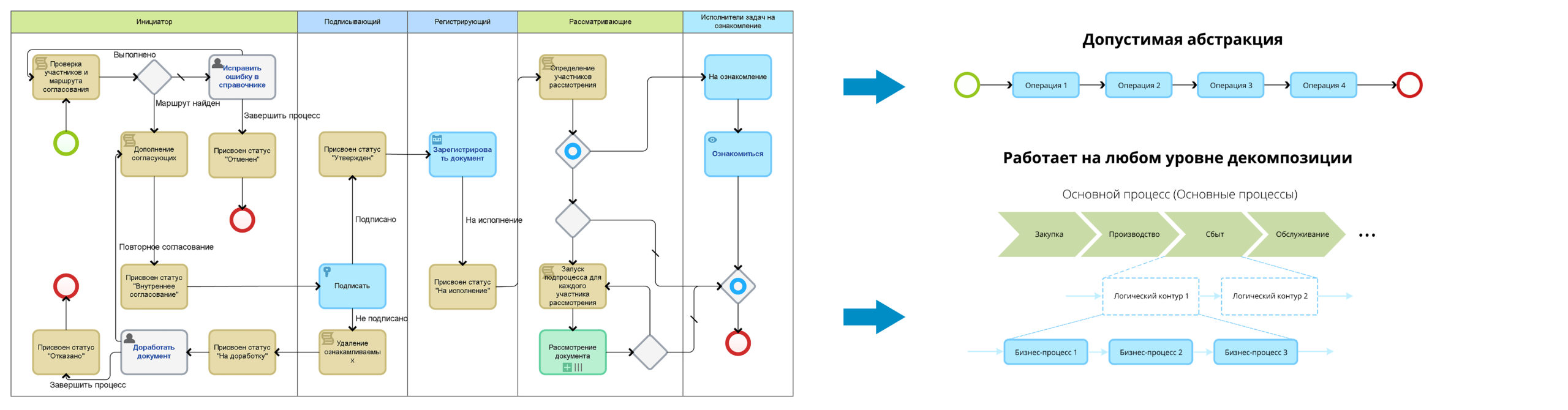

Кроме того, в любой компании не один, а множество бизнес-процессов. Те, которые предоставляют товар или услугу внешнему клиенту и генерируют прибыль предприятия называют основными. В компаниях также действуют обеспечивающие процессы (например, кадровые процессы, АХО), а также бизнес-процессы управления (процессы контроля показателей деятельности, мотивационная политика и другие). Бизнес-процессы компании могут быть достаточно простыми или, наоборот, сложными, разветвленными с большим количеством задействованных подразделений и, соответственно, сотрудников. Однако для удобства изложения мы будем рассматривать процесс в виде простой последовательности операций (схема 1).

Схема 1. Бизнес-процесс, смоделлированный согласно нотации BPMN 2.0

Нотация по моделированию бизнес-процессов BPMN (The Business Process Modeling Notation) – новый стандарт для моделирования бизнес-процессов и сетевых услуг, который впервые был выпущен BPMI Notation Working Group в мае 2004 года. Последняя версия нотации BPMN 2.0 вышла в 2010 году.

Базовые измерения в процессах

В ходе любого бизнес-процесса можно выделить объект, который движется внутри процесса – это единица потока (например, одна заявка на выпуск банковской карты, один посетитель кафе или одно обращение в call-центр). Чтобы получить первичную информацию о том, как работает процесс, можно измерить три базовые метрики:

1. Скорость потока – количество единиц потока, выходящих из процесса в единицу времени (например, количество заявок на выпуск карты, которые банк обрабатывает в день).

2. Время цикла – время, которое единица потока находится внутри бизнес-процесса (например, время обработки одной заявки на выдачу банковской карты).

3. Запасы процесса – количество единиц потока, которые в данный момент времени находятся внутри процесса (например, количество заявок на выпуск карты, находящихся в обработке в 13:00).

Вычисляя базовые метрики, пользуйтесь Законом Литтла[1]. Он гласит:

запасы процесса = скорость потока × время цикла

Зная значения двух метрик, вы всегда сможете вычислить третью.

Рассмотрим это на примере процесса выдачи банковских карт. Узнать время цикла такого процесса не сложно – можно посмотреть в учетных системах или просто спросить у руководителя направления. Допустим, период обработки заявки с момента обращения клиента в банк до выдачи готовой карты составляет 2 рабочих дня. Мы также можем узнать запасы процесса (количество заявок, поступающих в день) – например, 160 заявок. Следуя Закону Литтла, вычисляем скорость потока – 80 заявок на выдачу карты обрабатывается в день. Возникает вопрос: это максимальное количество заявок, которые банк может обработать в течение дня, или процесс может работать эффективнее?

[1] В теории массового обслуживания, разделе теории вероятностей, законом Литтла (англ. Little’s law, также результатом, леммой, формулой Литтла) называют сформулированную американским учёным Джоном Литтлом теорему:

Долгосрочное среднее количество L заявок в стационарной системе равно долгосрочной средней интенсивности λ входного потока, умноженной на среднее время W пребывания заявки в системе. Алгебраически, L = λW.

Иными словами, при заданной интенсивности входного потока время в системе пропорционально количеству заявок в системе.

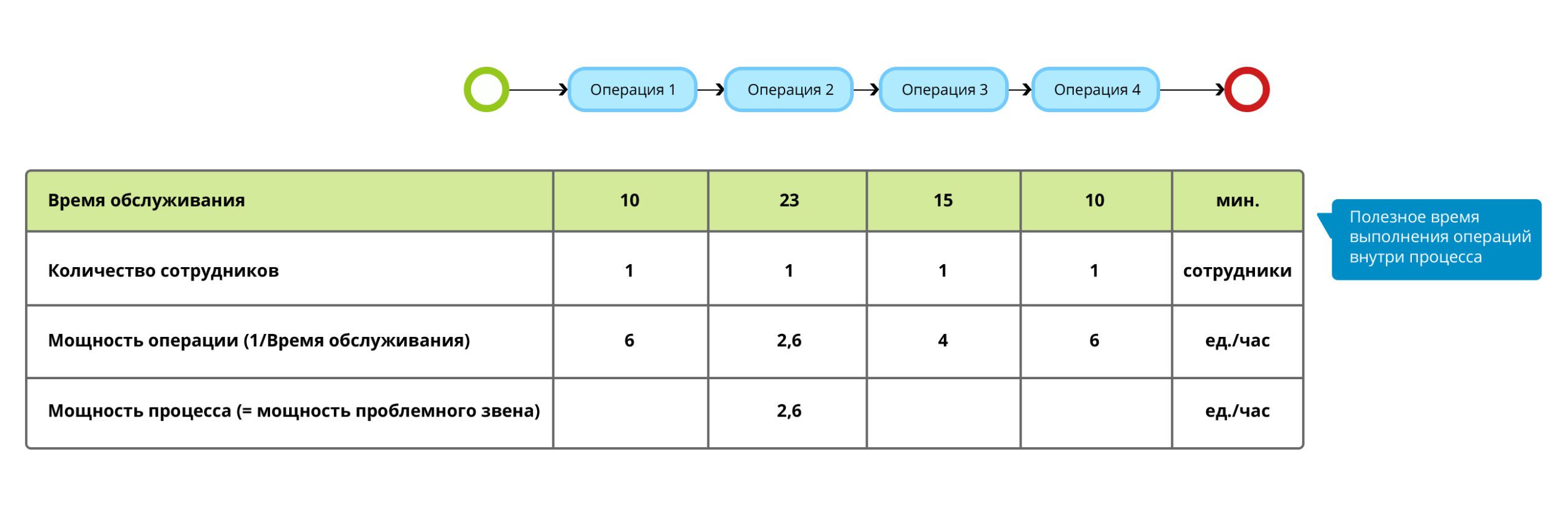

Как найти проблемное звено бизнес-процесса

Чтобы определить мощность бизнес-процесса и выявить его проблемный участок потребуется измерить всего один параметр – время выполнения входящих в процесс операций. Если у вас не используются учетные системы, целенаправленно засеките время или спросите у сотрудников. Зная, сколько времени выполняется операция и количество исполнителей, вы можете вычислить ее мощность.

Например, время выполнения операций процесса составляет: 10; 23; 15 и 10 минут (см. схему 2). Для простоты предположим, что каждую из них выполняет только один сотрудник. Вычисляем мощность – количество операций, выполняемых в час (можно измерять в днях, неделях и т.д.). В нашем случае мощность составит 6; 2,6; 4 и 6 операций в час.

Схема 2. Вычисление мощности операций и проблемного звена процесса

Операция с наименьшей мощностью и есть проблемное звено бизнес-процесса. Неважно, насколько эффективно отрабатывают другие участки – узкое место будет тормозить поток. Мощность процесса всегда равна мощности его проблемного звена.

Наличие проблемного участка в процессе может иметь разные последствия для бизнеса. Все зависит от спроса – сколько единиц потока за период «входит» в процесс. Если банк принимает 2 заявки на выдачу карты в час, а мощность процесса равна 2,6 – ситуация в норме. Однако, инвестируя в маркетинг и повышая спрос на услугу, не оптимизировав при этом бизнес-процесс, вы рискуете потратить средства в пустую. Кроме того, возникает вопрос утилизации ресурсов: насколько загружены сотрудники/оборудование и можно ли использовать ресурсы эффективней.

Расширенные метрики и потребности заказчика бизнес-процесса

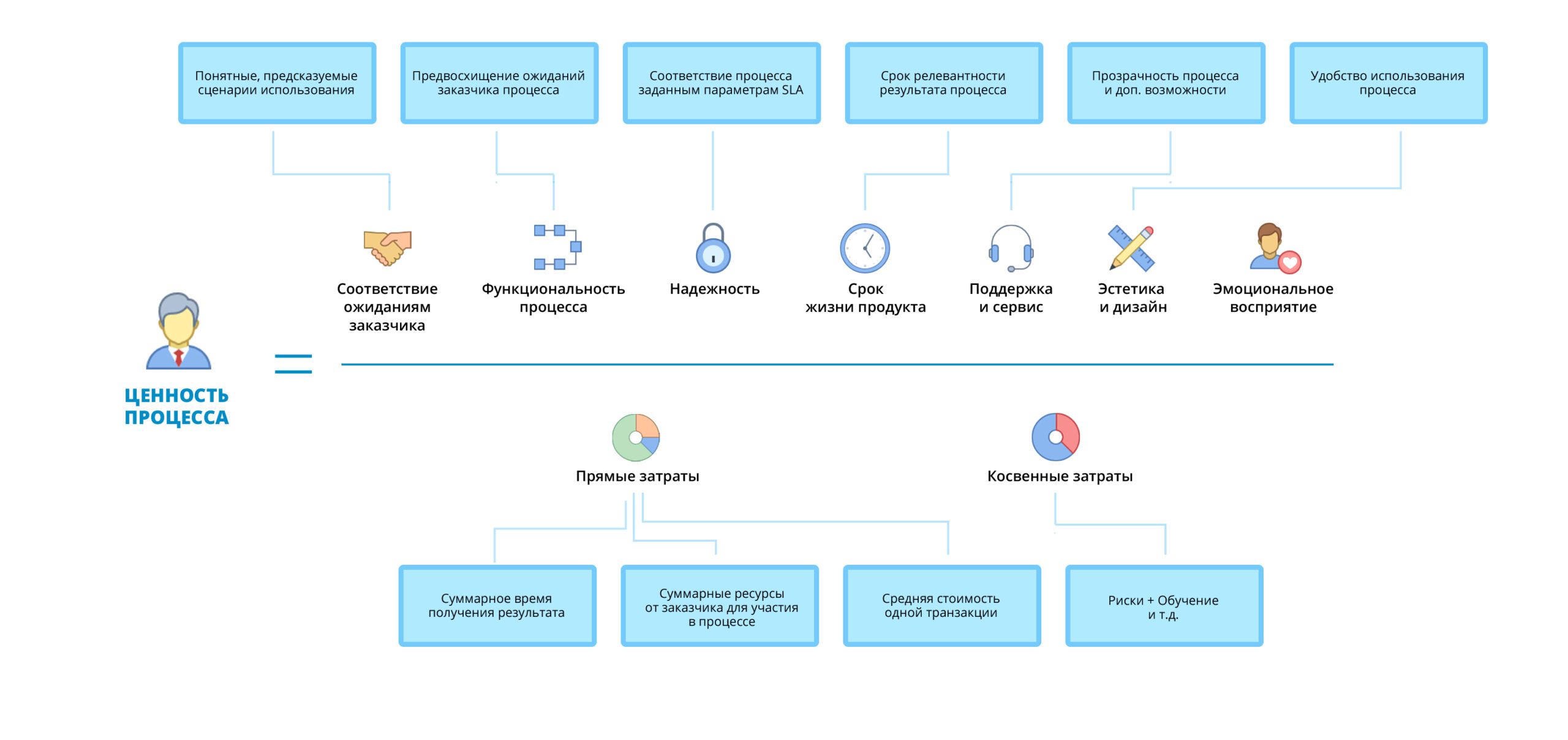

Важно помнить, что у любого бизнес-процесса есть заказчик. Это сотрудник компании или внешний потребитель, и процесс работает для него. Результат деятельности, продукт или услуга, которые создаются в ходе процесса, должен иметь ценность для заказчика. Значит, выгоды, которые он получает, должны превышать жертвы в виде затрат времени, денег и прочих ресурсов на выбор, приобретение или ожидание результата (см. схему 3).

Схема 3. Ценность процесса для заказчика

Чтобы получить банковскую карту, человеку нужно прийти в офис или можно подать заявку онлайн, это займет неделю, и карту выдадут в тот же день – оптимизируйте бизнес-процессы исходя из потребностей заказчика и формируйте расширенные метрики, чтобы контролировать их исполнение.

Примеры расширенных метрик процесса, сформированных на основе ценности для заказчика

Благодаря расширенным метрикам можно собирать статистику, насколько процесс соответствует ожиданиям заказчика, и своевременно реагировать на проблемы.

Технология анализа процессов по 4-м активностям сотрудников

Еще один способ улучшить процесс – провести анализ текущего регламента. Этот метод мы выработали на основе более 10 лет практики внедрения BPM-системы для автоматизации бизнес-процессов в компаниях из самых разных отраслей. Здесь работает правило – для исполнения любой задачи по любому бизнес-процессу сотруднику нужно выполнить 4 активности: воспринять информацию, принять решение, выполнить действие и получить обратную связь (контроль).

Представим, что сотрудник call-центра принимает звонок от клиента. Он должен выслушать и понять суть обращения – то есть воспринять информацию. Если мы не дали ему никаких вариантов, кроме как занести тикет, значит он не принимает решений и этот этап равен нулю. Выслушав сообщение, сотрудник заполняет тикет – выполняет действие, после чего информационная система моментально дает ему обратную связь – например, выводит уведомление «тикет принят». Это и есть четыре активности, необходимые для выполнения задачи.

Другой пример – руководитель отдела получает задачу согласовать оплату счета. Первое, что он должен сделать, – понять, что за счет, за какую услугу, посмотреть документы. Это восприятие информации. Руководитель может согласовать, отменить или приостановить оплату – ценность этой задачи в принятии решения. Если процесс автоматизирован в информационной системе, для выполнения действия сотруднику достаточно нажать соответствующую кнопку. Система мгновенно дает обратную связь – например, сообщение, что счет отправлен в бухгалтерию, ну и по факту оплаты руководитель получает уведомление в системе.

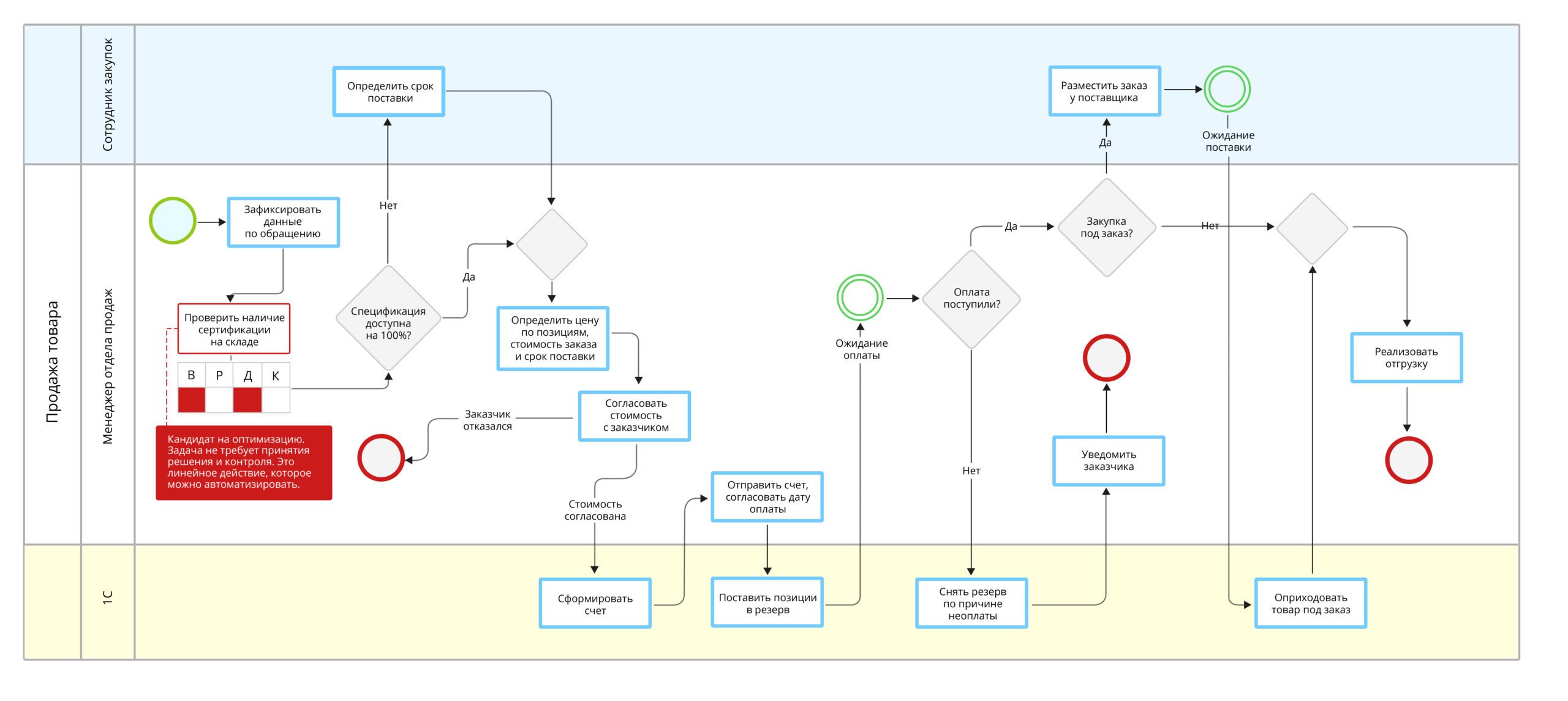

Таким образом, любую задачу процесса можно проанализировать с точки зрения 4-х активностей исполнителей. Это позволяет понять, какие задачи какую ценность формируют, какие из них можно оптимизировать, а какие вовсе исключить (см. схему 4).

Схема 4. Пример анализа процесса продаж в торговой компании

Оцените задачи процесса с точки зрения полноты данных, которые получают исполнители на этапе восприятия информации – они доступны сразу, или сотруднику нужно смотреть в несколько ИТ-систем, уточнять сведения у коллег. Подумайте, действительно ли нужен конкретный шаг – часто в процессах встречаются задачи с пустой активностью принятия решения (например, согласования, которые никому не нужны). Все это прямые кандидаты на оптимизацию.

Задачи по обработке и преобразованию данных, которые сейчас выполняются вручную (например, проверка наличия спецификации на складе, расчет стоимости заказа) можно автоматизировать с помощью бизнес-приложений. В случае принятия сложных решений, можно помочь сотрудникам, сформировав определенные бизнес-правила – например, автоматизировать проверку условий (если счет не превышает сумму Х, остаток на текущих счетах не меньше Y, то счет можно оплатить).

В ходе такого анализа, не прибегая к сложным расчетам, можно выявить пути улучшения бизнес-процесса. Кроме этого, часто возникают идеи по развитию процесса, связанные с повышением ценности для заказчика.

Например, при анализе процесса продаж торговой компании (см. схему 4) было выявлено: если продукции по спецификации клиента нет на складе, заказчику предлагают привезти изделия под заказ. Руководство компании ввело новый сценарий работы – предлагать аналоги продукции, которые есть в наличии, а также скидку от стандартной цены. На практике это дало неожиданные результаты. Услуга стала очень востребованной у заказчиков. Все больше клиентов стали обращаться к менеджерам изначально с просьбой не только просчитать стоимость, но и подобрать аналоги по конкретной спецификации, чтобы впоследствии сравнить их и определиться, какое оборудование закупить. Таким образом, изменив процесс работы с заказчиками, компания значительно увеличила поток входящих заявок и объем продаж.

Главное, что нужно четко понимать – все бизнес-процессы в любой компании меняются. Имея большой опыт сотрудничества в области автоматизации бизнес-процессов с компаниями и среднего, и крупного бизнеса, мы часто видим одну и ту же проблему. Многие занимаются регламентацией, описывают бизнес-процессы, но гораздо меньшее число компаний понимают, как анализировать процессы и осознают необходимость их непрерывного улучшения.

Не бойтесь изменять бизнес-процессы. В каждой компании они меняются со временем. Это обусловлено усилиями по их оптимизации, развитием бизнеса, а также внешними изменениями рынка и предпочтений клиентов. Вы должны иметь возможность гибко реагировать на внутренние и внешние изменения.

Мы предлагаем несколько простых идей и способов, которые вам помогут:

1. Определите заказчика процесса (или сегменты заказчиков) и его потребности. Возможно какие-то из выгод, которые предоставляет процесс, не имеют ценности для потребителя, а какие-то стоит развивать.

2. Анализируйте бизнес-процесс согласно базовым и расширенным метрикам, сформированным на основе потребностей заказчика (на бумаге, в Excel, с помощью контрольных карт Шухарта или любых специализированных ИТ-систем).

3. Оптимизируйте процесс согласно 4 активностям исполнителей на каждом шаге.

4. Быстро внедряйте изменения в процессы – через день, неделю, максимум месяц. Это очень важный момент, который стоит иметь в виду при выборе решений для автоматизации бизнеса. Всегда задавайте себе вопрос, сколько времени и других ресурсов вам потребуется, чтобы изменить процесс, работающий в той или иной ИТ-системе.

Журнал Management. N 3 (43) 2017 г.

Оформить подписку на журнал Management

выберите свою страну:

-

Россия

-

Казахстан

-

Кыргызстан

-

Беларусь

-

Узбекистан

-

Европа

-

Россия

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство «Роспечать» индекс 80509, тел.: (495) 921-25-50;

• через агентство «Урал-Пресс» индекс 93532, тел.: (499) 700-05-07;

Стоимость годовой подписки составляет: 14600 рублей печатная версия, 11600 рублей электронная версия, 20400 рублей печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Казахстан

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство АО «Казпочта» индекс 76060, тел.: (727) 259-77-29

• через агентство ТОО «Эврика — Пресс» индекс 76060, тел.: (727) 390-87-23;

• через агентство ТОО «Агентство «Евразия пресс» индекс 76060, тел.: (727) 382-25-11;

• через агентство ТОО «Express Press Astana» индекс 76060, тел.: (747) 266-05-77;

Стоимость годовой подписки составляет: 75600 тенге печатная версия, 60600 тенге электронная версия, 105900 тенге печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Кыргызстан

Как оформить подписку?

Оформить подписку Вы можете:

• в любом отделении ГП «Кыргыз почтасы» подписной индекс 77369, тел.: +996 (312) 61-52-99;

Стоимость годовой подписки составляет: 14800 сом печатная версия, 11600 сом электронная версия, 20600 сом печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Беларусь

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство РУП «Белпочта» подписной индекс 93532;

Стоимость годовой подписки составляет: 600 рублей печатная версия, 450 рублей электронная версия, 825 рублей печатная + электронная версия (с 50% скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Узбекистан

Как оформить подписку?

Оформить подписку Вы можете:

• через агентство «Матбуот таркатиш» филиал АО «Узбекистон почтаси» подписной индекс 1151;

• через агентство «Inform Pochta», тел.: +99871 237-08-70;

• через агентство «Kaleon press», тел.: +99871 267-33-01;

Стоимость годовой подписки составляет: 2 МРОТ печатная версия, 1,5 МРОТ электронная версия, 3 МРОТ печатная + электронная версия (со скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf. (*МРОТ — Минимальный размер оплаты труда)

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

-

Европа

Как оформить подписку?

Стоимость годовой подписки составляет: 200$ печатная версия, 150$ электронная версия, 275$ печатная + электронная версия (со скидкой). Доставка бумажной версии входит в стоимость подписки, электронная версия предоставляется на сайте в персональном кабинете, а также в формате pdf.

Чтобы оформить подписку через редакцию достаточно заполнить данные ниже и распечатать счет на оплату.

Вам может быть интересно

Подписаться на рассылку об ISO

![]()

Индивидуальный Сертификат об участии на конференции будет доступен для скачивания после завершения конференции 30.11.21

Любой бизнес — это множество процессов. Хорошо, когда они прозрачны, и все участники работают, следуя согласованной схеме, а руководитель уверен, что все стандарты соблюдаются. На практике «сверху» чаще всего не видно, как на самом деле идут дела и на чем «спотыкаются» сотрудники, ведь со временем любой бизнес-процесс видоизменяется и начинает жить своей жизнью.

Согласно исследованию Сидни Йошида «Айсберг игнорирования», высшее руководство видит только верхушку — 4% проблем, менеджерам среднего звена известно о 9%, рядовые сотрудники видят почти весь айсберг — 74% проблем. Генеральный директор компании «ЛАНИТ — Би Пи Эм» Игорь Потоцкий рассказывает, как проанализировать бизнес-процессы компании и понять, что нужно оптимизировать.

Как проводится аудит

Аудит позволяет беспристрастно увидеть все взаимосвязи внутри компании и понять, где ошибается бизнес, и на чем теряет клиентов и деньги. Качественно проведенный аудит показывает, как выглядят процессы «на земле».

Аудит — это всегда независимая внешняя оценка, от компании-заказчика потребуется только команда экспертов, которая понимает, как работает бизнес и знает всю внутреннюю «кухню». Анализ процессов можно провести вручную.

Что необходимо?

- опросить сотрудников;

- проверить документы;

- проследить путь каждого процесса;

- выявить узкие места.

Нужно помнить, что метод опроса часто не отражает всю суть и слишком часто люди на местах боятся жаловаться на сложности, понимая, что получат от руководства только еще больше проблем и обвинений в плохой работе. Ручной анализ не поможет собрать данные и найти закономерности в разрезе разных подразделений компании и тем более многочисленных филиалов.

Например, федеральный телеком-оператор с огромным числом клиентов должен видеть срез по всем процессам во всех регионах. По каким вопросам идут обращения в службу поддержки? На каких этапах уходят клиенты? Как быстро на запросы клиентов отвечает колл-центр? Оценить это вручную нереально.

Технологии беспристрастны, и чтобы провести аудит гораздо более продвинутого уровня, сделать его можно с использованием специального ПО.

Что для этого нужно

Для решения масштабных задач используют технологию process mining, которая позволяет строить граф процесса на основе цифровых следов и проводить его глубинный анализ. Например, когда клиент звонит провайдеру, информация об этом звонке фиксируется с точностью до секунды, а CRM-система получает данные о всех активностях этого клиента.

Когда клиент закрывает договор, можно восстановить и отрисовать весь его путь в компании: когда и с чем он обращался, и какие действия предшествовали закрытию договора. Что, если в определенный момент времени ушли сразу 100 клиентов? Process mining позволяет увидеть статистику сразу по всем и выявить закономерности.

Мы работали с компанией, которая предоставляла логистические услуги по всей стране — это сотни сотрудников, десятки подрядчиков и тонны документации. На определенном этапе стало понятно, что у бизнеса часто банально не сходится дебет с кредитом — пока на одном конце страны платили за доставку груза морем, в другом не хватало денег на его хранение или дальнейшую транспортировку.

Проведя аудит, мы поняли, что на проблему бухгалтерских нестыковок нужно смотреть шире, и сам процесс взаимодействия с клиентом начинается некорректно.

Это значит, что на практике клиентский менеджер часто, не заключив договор и не определив стоимость услуги, уже начинал перевозку груза.

Соответственно, далее сумма и условия могли измениться — например, груз оставался в порту на два дополнительных дня, но счет на эту услугу клиенту вовремя не выставлялся. Дальше начинались споры, согласования, и в конечном итоге компания теряла деньги.

Чтобы еще больше «заземлить» руководителя и показать, как устроены процессы в реальности, в дополнение к ПО отлично использовать японскую практику «гемба».

Секрет японской практики

В привычном понимании, при использовании этого метода руководитель приходит на место подчиненного и делает его работу. Во время аудита консультант делает то же самое — приходит на место сотрудника и пытается разобраться, что тормозит его производительность, где пресловутые узкие места, которые снижают эффективность.

Так, в одном из банков мы увидели, что персоналу в отделениях нужно сканировать документы и отправлять их на рассмотрение. При этом документы часто сшиты и их нельзя разделить, складывать бумаги неудобно, человек стоит и часами мучается, чтобы собрать пакет сканов, а потом ждет, пока эти нечеткие кривые версии документов рассмотрят при оформлении кредита.

Проблема опять же в том, что редкий сотрудник придет к руководству и скажет: мне так неудобно, нужно что-то менять, давайте оптимизируем процесс, а высший менеджмент абсолютно не в курсе ситуации и видит только, что заявки клиентов обрабатываются с черепашьей скоростью.

«Гемба», правда, может ухватить только одну ниточку — за каждого не поработаешь и сотню проблем на местах не проанализируешь, но это хорошо помогает продемонстрировать бизнесу реальное положение дел. Поэтому лучше всего работает комбинация: «гемба» на ключевых позициях, а полноценный анализ в масштабе лучше делать уже с применением process mining.

Объективно, инструментов классического аудита давно недостаточно. Опрос сотрудников и анализ документов все чаще не способен ухватить все нити «сломавшегося» процесса.

Прошли времена, когда можно было год проводить анализ бизнеса, еще год писать рекомендации и потом пару лет внедрять согласованные ИТ-решения. Замечая ошибки, аудит должен сразу предлагать возможные решения, в том числе технологические.

Советы перед аудитом бизнес-процессов

-