Какой оптимальный размер ТЭО проекта?

Из каких разделов должно состоять ТЭО?

Что должна содержать описательная часть ТЭО?

Насколько детально нужно производить экономические расчеты для ТЭО?

Есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Любому руководителю финансово-экономической службы хотя бы однажды приходилось разрабатывать технико-экономическое обоснование (далее — ТЭО) разного рода проектов. И у многих из них в ходе разработки возникали вопросы:

- какой оптимальный размер ТЭО проекта?

- из каких разделов должно состоять ТЭО?

- что должна содержать описательная часть ТЭО?

- насколько детальными должны быть экономические расчеты для ТЭО?

- есть ли универсальные методики расчета ТЭО, позволяющие сэкономить время на подготовку следующих за первоначально разработанным ТЭО?

Автор поделится с читателями собственным опытом разработки ТЭО проекта для создания нового предприятия в составе группы компаний.

Предназначение ТЭО и его отличия от других экономических планов и прогнозов

Прежде чем рассматривать непосредственно разработку и методику формирования ТЭО, кратко остановимся на предназначении ТЭО в практике бизнеса и его главных отличиях от других видов экономических планов и прогнозов.

ТЭО предназначено в первую очередь для подтверждения целесообразности реализации отдельного проекта компании и его окупаемости. Этот документ финансово-экономическая служба может готовить как для внутренних пользователей (проект по запуску нового вида бизнеса, инвестиции по расширению существующего бизнеса, модернизация производственного оборудования и т. д.), так и для внешних (получение кредита в банке, оформление лизинга основных средств, привлечение внешних инвесторов в развитие компании, заявка на получение гранта и т. п.).

По своей сути ТЭО является, конечно, разновидностью экономического прогноза на будущие периоды и стоит в одном ряду с такими документами, как:

- бизнес-план;

- бюджет доходов и расходов;

- прогноз финансового результата проекта;

- инвестиционный план.

В то же время ТЭО имеет несомненные отличия от этих расчетов:

- в сравнении с бизнес-планом ТЭО менее подробно и не требует углубленной детализации экономических расчетов;

- если бюджет расходов и доходов оперирует только количественно-суммовыми показателями результатов деятельности компании, то в ТЭО, наоборот, финансовый план результатов деятельности является лишь одним из нескольких разделов;

- прогноз финансового результата основывается только на суммовых показателях и содержит только вероятностный конечный итог размера прибыли предприятия, в ТЭО же требуется подтвердить степень вероятности успешной реализации проекта;

- инвестиционный план требует не только определенных расчетов, но и составления прогноза денежных потоков для подтверждения возможности компании вернуть привлеченные инвестиции. В ТЭО же вопрос денежных потоков становится важным только в случае, когда оно формируется в рамках оформления кредитов или приобретения основных средств на условиях лизинга.

В целом от ТЭО требуется, чтобы на его основании получатели документа могли принять взвешенное управленческое решение о целесообразности запуска предлагаемого проекта с учетом технических, финансовых, организационных и технологических ресурсов, выделяемых на проект. Поэтому ТЭО, на наш взгляд, следует все-таки признать упрощенной разновидностью бизнес-плана.

Структура качественного ТЭО

Поскольку цель любого ТЭО — обоснование целесообразности реализации предлагаемого проекта и подтверждение его экономической выгодности, то в структуру качественного ТЭО должны входить как минимум следующие разделы:

1. Цель ТЭО проекта.

2. Анализ объемов реализации продукции/услуг проекта.

3. Описание проекта (участники, активы, использование доходов, порядок распределения прибыли и т. д.).

4. Сбытовая политика.

5. Описание хозяйственной деятельности в рамках проекта (бизнес-процессы и ответственные за их функционирование, технологическая цепочка, модель управления проектом и т. п.).

6. Источники финансирования проекта.

7. Финансовый план результатов проекта.

Для наглядности рассмотрим последовательность разработки ТЭО на примере проекта по созданию нового предприятия: два предприятия — ООО «ОПТторг» и ООО «Волга» — учреждают новое предприятие — ООО «Волгаторг».

Цель проекта — запуск производства продукции на овощехранилище, которое принадлежит первому участнику, и реализация овощной продукции через розничную сеть магазинов, принадлежащих второму участнику.

Чтобы новое предприятие имело собственные оборотные средства и не прибегало к поиску внешнего финансирования, участники договорились, что сделают вклады в создаваемое предприятие в виде пяти розничных магазинов, на прибыль от работы которых будет финансироваться производственная деятельность ООО «Волгаторг».

А чтобы собственники предприятий-участников смогли убедиться в том, что проект выгодный, и нужно составить ТЭО.

Формируем ТЭО на основе указанных выше разделов.

1. Цель ТЭО.

Здесь поясняем, что цель данного ТЭО — дать краткую характеристику участников нового предприятия, спрогнозировать хозяйственную деятельность предприятия на перспективу ближайших трех лет, а также обосновать рентабельность и выгодность реализации проекта для каждого из его участников.

Также в этом разделе целесообразно перечислить задачи, которые должно решить ТЭО. В нашем примере это:

- определить конкретные направления деятельности предприятия;

- сформулировать долгосрочные и краткосрочные цели предприятия, стратегию и тактику их достижения;

- определить состав мероприятий по анализу рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д.;

- определить источники финансирования нового предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей.

После перечисления задач ТЭО можно переходить к составлению следующего его раздела.

2. Анализ рынка сбыта.

Во втором разделе необходимо указать, через какие каналы сбыта будет реализована продукция/услуги проекта и обосновать планируемые объемы реализации.

В нашем случае у нового предприятия два основных направления сбыта:

- закупка и перепродажа товаров через пять розничных магазинов;

- производство овощной продукции и ее реализация через розничную сеть «Волга», а также оказание услуг по фасовке овощной продукции для этой сети.

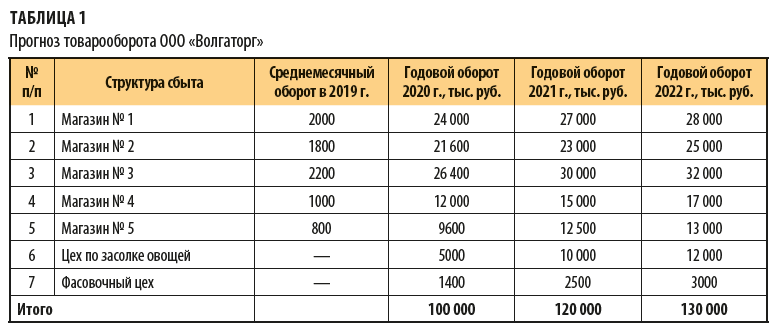

Чтобы составить прогноз розничных продаж, возьмем фактический среднемесячный оборот каждого магазина в отчетном 2019 г. (если, например, составляем ТЭО в октябре 2019 г., то за основу используем факт девяти месяцев) и спроецируем его на план 2020 г. Затем согласно динамике роста продаж в каждом конкретном магазине за последние несколько прошедших лет прогнозируем объемы продаж в 2021 и 2022 гг.

По производству овощной продукции планы на 2020–2022 гг. формируем на основе расчета потребностей в овощной продукции от розничной сети «Волга»

Прогноз реализации продукции и товаров нового предприятия в перспективе трех ближайших лет для ТЭО представлен в табл. 1.

3. Описание хозяйственной деятельности в рамках проекта.

Третий раздел содержит краткие пояснения о сути планируемой в рамках проекта деятельности его участников.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 9, 2019.

Технико-экономическое обоснование проекта (ТЭО) служит основанием для выявления инвестиционной эффективности создаваемого продукта, и от того, насколько эффективным оно окажется с точки зрения вложенных средств, будут зависеть инвестиционные и экономические тенденции в развитии региона. Плохо подготовленное технико-экономическое обоснование проекта чаще всего является причиной его малой инвестиционной эффективности. По той же причине либо по причине некачественно составленного бизнес-плана банки отклоняют множество потенциально привлекательных инвестиционных проектов еще на этапе рассмотрения.

В чем заключается технико-экономическое обоснование проекта

Технико-экономическое обоснование заключается в изучении потенциальной экономической выгоды создаваемых инвестиционных проектов путем проведения анализа и расчета их финансовых показателей. В качестве инвестиционного проекта может рассматриваться финансовая и экономическая активность: создание различных технических объектов, строительство новых зданий, проведение работ по реконструкции уже существующих, создание разнообразных продуктов и услуг, деятельность, связанная с расширением, модернизацией либо реконструкцией производства, и прочее.

В технико-экономическом обосновании проекта заинтересован как сам предприниматель (оправдаются ли ожидания, возлагаемые на проект), так и инвестор, опирающийся в своей оценке эффективности проекта на предположительные сроки, за которые проект окупится. В зависимости от сложности задачи технико-экономическое обоснование проекта могут составить сам предприниматель либо нанятые специалисты.

В чем принципиальное отличие ТЭО от бизнес-плана? В отличие от бизнес-плана технико-экономическое обоснование проекта требуется для нового инвестиционного продукта, внедряемого на базе уже существующего предприятия, соответственно, при создании этого документа отпадает необходимость в описании таких объемных информационных блоков, как результаты маркетинговых исследований, результаты анализа рынка, описание самого предприятия и создаваемого продукта. Однако бывают случаи, когда в рамках технико-экономического обоснования проекта анализируются применяемые технологии и оборудование с указанием причин их выбора.

По сути, ТЭО – это более краткий и содержательный документ в сравнении с полноценным бизнес-планом.

Для чего нужно ТЭО? Если рассматривать ситуацию с точки зрения деятельности определенного предприятия, то технико-экономическое обоснование проекта составляется для прогнозирования возможных изменений в работе данного предприятия в связи с предполагаемым внедрением/выпуском нового продукта. При этом в расчет берутся самые разнообразные влияющие факторы (как косвенные, так и прямые), а также финансовая динамика исследуемого объекта.

Технико-экономическое обоснование проекта дает возможность оценить эффективность вливания инвестиций в создание предприятием новых продуктов, целесообразность доработки уже существующих. Также на базе ТЭО происходит оценка необходимости обеспечения предприятия кредитом, его слияния или поглощения. В редких случаях, как уже говорилось выше, технико-экономическое обоснование проекта может рассматривать вопросы подбора оборудования, внедрения новых технологий и организации деятельности предприятия.

В случае принятия руководством решения о кредитовании предприятия наличие ТЭО проекта наряду с другими необходимыми документами является обязательным условием банка для начала рассмотрения кредитной заявки. ТЭО служит средством убеждения банка в повышении эффективности работы предприятия за счет выданного кредита и, как следствие выгодности кредитования, заодно выступает неким гарантом возвращения банку кредитных средств.

Как происходит разработка технико-экономического обоснования проекта

Рассмотрим вопрос разработки технико-экономического обоснования проекта. Этапы разработки включают в себя следующие пункты.

-

Резюме проекта.

-

Идея проекта. В данном пункте объясняется необходимость технико-экономического обоснования проекта, составляется пошаговый план с разъяснениями.

-

Обоснование.

Собственно, само обоснование проекта – обоснованность выбора того или решения, технологии, материала, технических средств производства. Сюда же включаются возможные расчетные риски. -

Расчеты потребностей для производства. В данной части технико-экономического обоснования проекта определяется объем ресурсов (финансовых, сырьевых, трудовых, энергетических), требуемых для его запуска. Если целью составления технико-экономического обоснования проекта является получение кредитных средств, то в нем также указываются источники дохода предприятия.

-

Экономическое обоснование. Ряд расчетов, нацеленных на оценку результатов работы компании после внедрения предполагаемых нововведений.

-

Выводы и предложения. Итоги, оценки, заключения.

Формат, в котором составляется технико-экономическое обоснование проекта, варьирует с изменением цели, которую он преследует:

-

Получение кредита в банке для осуществления проекта;

-

Принятие участия в государственных закупках (тендерах);

-

Необходимость экономического развития предприятия, продиктованная руководством;

-

Привлечение инвесторов;

Каким может быть технико-экономическое обоснование проекта (пример)

Если мы разрабатываем бизнес-план, то следуем четкой структуре и существующим порядкам. Когда же речь заходит о составлении технико-экономического обоснования проекта, структура документа будет зависеть от поставленных задач.

Для наглядности ниже приведены примеры ТЭО проекта, взятые из практики.

Пример № 1.

1. Проведение оценки реального состояния производства.

2. Результаты анализа рынка, проведение оценки производственной мощности предприятия.

3. Техдокументация.

4. Проведение оценки трудовых ресурсов.

5. Проведение оценки организационных и накладных расходов предприятия.

6. Оценка сроков реализации и существования проекта.

7. Проведение анализа финансовой привлекательности и экономической обоснованности проекта.

Пример № 2.

1. Описание идеи проекта, основ и принципов его реализации.

2. Проведение краткого обзора рынка, рассмотрение итоговых заключений проведенных исследований для ознакомления со спросом на новый вид услуги или новый продукт.

3. Описание технологических и инженерных составляющих проекта, таких как:

-

процесс производства;

-

обоснование потребности в обновлении старого оборудования или закупке нового;

-

рассмотрение нового продукта с точки зрения действующих стандартов качества;

-

анализ плюсов и минусов создаваемого продукта или услуги.

4. Описание финансовых и экономических показателей, включающих в себя:

-

указание объема инвестиций для реализации проекта;

-

указание возможных внешних и внутренних источников финансирования;

-

указание предполагаемых производственных издержек.

5. Проведение оценки уровня эффективности и сроков окупаемости проекта, предоставление гарантий возврата привлеченных займов.

6. Анализ восприимчивости продвигаемого продукта, услуги к нынешним рискам рынка и его устойчивость к возникновению рисков в будущем.

7. Анализ эффективности привлечения внешних займов.

Пример № 3

1. Описывается технико-экономическое обоснование в сокращенном варианте.

2. Описываются условия реализации инвестиционного проекта. Также указываются автор проекта, источники информации, на основании которых проект разрабатывался, количество, качество и содержание проведенных исследований и мероприятий и др.

3. Проводится анализ рынка, исследованию подвергаются стандартные и пиковые производственные мощности компании-производителя и другие влияющие факторы.

4. Проводится анализ обеспечения производства – наличие необходимых запасов и производственных ресурсов. Изучаются партнерский рынок, существующие контрагенты и возможные поставщики, также анализируются возможные издержки, связанные с различными производственными факторами.

5. Рассматриваются территориальные факторы, влияющие на расходы предприятия (стоимость участка земли, возможная арендная плата и др.).

6. Описываются конструкторская документация проекта, технологии, вспомогательные объекты, являющиеся обязательным условием реализации проекта.

7. Подсчитываются расходы, связанные с организационными мероприятиями, и другие дополнительные издержки, относящиеся к воплощению нового проекта в жизнь, набрасывается предполагаемая структура будущей линии производства.

8. Анализу подвергаются трудовые ресурсы, которые будут задействованы в новом проекте: количество работников различных категорий (рабочий, обслуживающий персонал, ИТР), их заработная плата и налоги, связанные с данными выплатами, возможный процент иногородних или иностранных работников предприятия.

9. Описываются сроки и этапы реализации проекта.

10. В общих чертах оценивается экономическая и финансовая состоятельность проекта.

На основании приведенных примеров, особенного последнего, можно сделать вывод, что технико-экономическое обоснование проекта мало чем отличается от детально составленного бизнес-плана. По сути, так и есть, грань между этими понятиями порой очень тонка, и, если от вас потребуют предоставления технико-экономического обоснования проекта, вы можете смело браться за составление тщательно проработанного бизнес-плана.

Какие особенности имеет технико-экономическое обоснование проекта строительства

Технико-экономическое обоснование проекта намечаемого строительства конкретизирует расположение будущего объекта, учитывает схемы и планировку района, предполагаемую производственную мощность строительной компании и ассортимент выпускаемой ею продукции.

В технико-экономическом обосновании проекта рассматривают вопросы, связанные с обеспечением объекта строительства рабочими, материалами, топливом, водой и электричеством, транспортными связями. Уточняют требования, предъявляемые к другим отраслям промышленности и народного хозяйства, учитывают возможность кооперирования, а также создание групп предприятий (промышленных узлов).

Также в технико-экономическом обосновании проекта определяют основные решения (планировочные, строительные, технологические), технико-экономические показатели; указываются площадка, на которой будет вестись строительство, стоимость строительства/реконструкции предприятия, сооружения или здания.

При подготовке технико-экономических обоснований проектов по возведению новых объектов рассматривают несколько вариантов целесообразности такого строительства в разрезе возможности получить равный по объему прирост продукции, ограничившись расширением или реконструкцией уже действующего производства.

Часто реконструкция и/или расширение действующего производства более эффективны и рациональны, чем строительство новых объектов. При этом объем капитальных вложений будет меньше на 10-15 %. Для доказательства целесообразности реконструкции, расширения или возведения новых объектов с учетом общегосударственных интересов и при конкретных условиях следует применить подробно проработанное технико-экономическое обоснование проекта и его анализ.

Разрабатывая технико-экономическое обоснование проекта, также следует учитывать инновации в сфере науки и техники. Это необходимо для того, чтобы строящиеся объекты ко времени завершения строительства оставались передовыми с технической точки зрения и экономически эффективными.

Технико-экономическое обоснование такого проекта содержит экономическую оценку земельных участков, намечаемых к отчуждению, и анализ природных ресурсов, которые могут быть утеряны либо отчасти пострадать в результате строительства.

Вопросы рационального использования, сохранения и воспроизводства природных ресурсов должны быть тщательно проработаны, так как любое новое строительство либо расширение уже действующих предприятий оказывает влияние на внешнюю среду и изменяет ее.

Как только технико-экономическое обоснование утверждается заказчиком объекта строительства, это становится основанием для составления задания на проектирование.

В ситуациях, когда финансирование капитальных вложений в основные фонды проводится в полном объеме (либо на долевых началах) из госбюджета РФ и ее централизованных фондов, ведомств и министерств, внебюджетных фондов и собственных финансовых ресурсов госпредприятий, технико-экономическое обоснование проекта строительства предоставляется в обязательном порядке и входит в базовый пакет документов.

Важнейшим разделом технико-экономического обоснования инвестиционного проекта являются показатели его экономической эффективности. Они определяют целесообразность или нецелесообразность реализации данного документа. Возможно, что проект не принесет никаких доходов и, соответственно, будет являться экономически невыгодным. В этом случае продолжать анализировать технико-экономическое обоснование не имеет никакого смысла, и данная разработка инвестором отклоняется. В то же время практика показывает, что плановая эффективность никогда не совпадает с реально полученной выгодой после реализации проекта.

Самые популярные показатели технико-экономического обоснования экономической эффективности проекта – это:

-

Чистый приведенный доход;

-

Дисконтируемый период окупаемости;

-

Индекс доходности;

-

Внутренняя норма доходности.

Технико-экономическое обоснование подразумевает помимо изучения эффективности инвестиционного проекта еще и оценку финансового состояния инициатора проекта. Обычно выделяют четыре группы показателей, его определяющих:

-

Коэффициенты ликвидности;

-

Коэффициенты рентабельности;

-

Коэффициенты оборачиваемости;

-

Коэффициенты финансовой устойчивости.

Для каждого из этих критериев есть нормативные значения. Они зависят от специфики деятельности компании, производственного цикла, влияния факторов сезонности и пр. Эти показатели рассчитывают на базе фактических значений в финансовой отчетности организации, инициировавшей проект. Чем больше в сторону увеличения данные параметры отличаются от нормативных, тем выше уровень его финансового состояния и кредитоспособности.

Когда целью инвестиционного проекта является строительство объекта, каждый этап строительно-монтажных работ (возможно последовательное или параллельное выполнение этапов строительства) должен отобразиться в инвестиционном плане технико-экономического обоснования.

Чтобы изучить данный раздел и выполнить его экспертизу, внешним инвесторам необходимо прибегнуть к услугам инженеров высокой квалификации. Если инвестор – кредитная организация, то оправдано, когда в штат ее сотрудников входит группа специалистов, занимающихся техническим аудитом. Но зачастую филиалы коммерческих банков и других кредитных организаций, у которых головные офисы расположены в более развитых центрах страны, не имеют специалистов подобного уровня.

В таком случае эту функцию вынуждены выполнять специалисты экономического звена. Они берут на себя обязанности по комплексной оценке технико-экономического обоснования проекта, что с объективной точки зрения является нелогичным, так как, не имея специального технического образования, весьма трудно заниматься оценкой технических сторон проекта.

Данное явление становится причиной возникновения ряда трудностей, которые связаны со строительством объекта, монтажом технологического оборудования, и, соответственно, оно ведет к нарушению установленных сроков проведения строительно-монтажных работ. Качество выполняемых работ стремительно падает, нарушается график ввода объекта в эксплуатацию, появляются проблемы с обслуживанием основного долга по кредиту.

Основной фактор, на который ориентируется инвестор, – это платежеспособность заемщика. Предприятие может являться неплатежеспособным даже при наличии удовлетворительных показателей коммерческой эффективности (поскольку они касаются денежных потоков, связанных исключительно с этим проектом).

Составляя кэш-фло (план денежных потоков), разработчики технико-экономического обоснования не всегда берут во внимание финансовые показатели по прошлым периодам (долю себестоимости в выручке от реализации продукции, динамику и величину выручки, долю амортизационных выплат в структуре себестоимости, прочие доходы и расходы) и предстоящие платежи (выплаты по основному долгу и процентам по действующим кредитам, кредиторской/дебиторской задолженности и прочее).

Как сделать технико-экономическое обоснование проекта производства

Технико-экономическое обоснование проекта производства – один из видов технико-экономического обоснования бизнес-проекта. Рассмотрим в качестве примера проект производства оборудования и изучим его особенности.

В технико-экономическом обосновании проекта производства оборудования описаны основные аспекты планируемого проекта так, как его видит руководитель, ответственный за реализацию проекта.

Ниже представлены аспекты проекта, которые обычно описывают в технико-экономическом обосновании производства оборудования:

-

Внешние условия производства оборудования;

-

Внутренняя среда, в которой будет проходить производство оборудования;

-

Ресурсы производства (трудовые, финансовые, материальные и пр.), необходимые для внедрения проекта;

-

Организационный план реализации проекта, в котором будет описано поэтапное создание производства;

-

Прогнозирование финансовых показателей проекта;

-

Риски, сопутствующие проекту, и методы сведения к минимуму их негативного влияния;

-

Эффективность проекта с экономической точки зрения.

Технико-экономическое обоснование проекта для производства оборудования требуется для решения следующих поставленных задач:

-

Перспективного планирования деятельности компании;

-

Координации действий сотрудников;

-

Проведения оценки финансовых показателей и рисков для демонстрации возможностей проекта потенциальным кредиторам и инвесторам.

Что учесть при подготовке технико-экономического обоснования инновационных проектов

Технико-экономическое обоснование и управление проектами, связанными с инновациями, ставят перед предпринимателем следующие основные задачи:

-

Создание на предприятиях заказчика новых проектно-ориентированных структур управления;

-

Регулирование правовых аспектов деятельности менеджеров по проектам;

-

Внедрение в управление организацией современных информационных технологий и создание базы данных, содержащей все процессы инновационного проекта;

-

Подготовка квалифицированных специалистов для управления инновационными проектами.

Инновации ввиду своей специфики близки к сектору реальных инвестиций. В связи с этим для успешной реализации инновационных проектов также необходима разработка технико-экономического обоснования инвестиционного проекта. Особенное внимание при этом уделяется обоснованию целесообразности:

-

Инвестирования в производственные фонды, имеющие продолжительные сроки амортизации;

-

Вливания инвестиций в товарно-материальные запасы и иные оборотные активы для расширения производства;

-

Вливания инвестиций в нематериальные активы (авторские и имущественные права, право на использование природных ресурсов и т. д.).

Технико-экономическое обоснование проекта по научно-техническим мероприятиям – это комплексный процесс определения соответствия (анализ) проектного решения заданным требованиям либо уровню достижений научно-технического прогресса в этой области с использованием методов экономической науки.

Технико-экономический анализ в свою очередь является одним из элементов технико-экономического обоснования – это системное исследование конструктивно-технологических, технико-эксплуатационных, функциональных и прочих характеристик технических средств, которые создаются либо совершенствуются в рамках проекта, в сочетании с анализом расходов на разных стадиях их создания. Технико-экономическое обоснование можно проводить в разных сферах деятельности: производственной, научно-исследовательской, производственно-конструкторской, внешнеэкономической.

Основная цель при создании любого технико-экономического обоснования – получение идеального либо близкого к нему варианта организационного, технического или коммерческого мероприятия, нацеленного на максимальное уменьшение хозяйственных рисков при реализации проекта. Технико-экономическое обоснование проекта может осуществляться по разным научно-техническим мероприятиям, осуществляемым на различных уровнях – от конкретного предприятия до уровня хозяйства страны.

Это могут быть такие сферы деятельности, как технико-экономическое обоснование реализации проекта по возведению объектов нового предприятия, производства либо усовершенствованию уже имеющихся; обоснование создания новой коммерческой структуры, внешнеэкономических мероприятий (например, организация совместных компаний) и т. д.

Содержание технико-экономического обоснования проекта обычно включает в себя пять разделов.

-

Пояснительная записка. В ней ставится конкретная задача по реализации данного мероприятия, подробно описываются само мероприятие и его преимущества по сравнению с другими мероприятиями, реализованными до этого момента.

-

Методический подход к реализации технико-экономического обоснования проекта. Здесь определяются эффектообразующие факторы и выявляется информационный источник. Выбирается база для сравнения.

-

Расчет капитальных инвестиций и сметы расходов на мероприятие, определение его экономической эффективности в сравнении с конкретной базой.

-

Расчет комплекса технико-экономических показателей. Проводится по отношению к мероприятию, полученные данные сводятся в таблицу и анализируются.

-

Формирование на основании сделанных расчетов и в целом анализа выводов по технико-экономическому обоснованию проекта.

Сама разработка технико-экономического обоснования проекта зависит от структуры источников, из которых финансируется проект. Зарубежная практика показывает, что технико-экономическое обоснование проекта, как правило, разрабатывают без привлечения инвестиций – осуществляют его по альтернативным вариантам проектов. Финансовая оценка эффективности проекта не учитывает расходы на технико-экономическое обоснование проекта.

Каких расчетов требует технико-экономическое обоснование ИТ-проекта

Информацию, используемую для проведения коммерческой оценки ИТ-проекта, делят на четыре основные группы:

-

Доход от реализации;

-

Текущие расходы;

-

Инвестиции;

-

Источники и условия, на которых ведется финансирование.

Рассмотрим более подробно структуру исходных данных, применяемых для оценивания инвестиционных ИT-проектов.

Первую группу при подготовке исходных данных – «Доход от реализации» – представляют обычно таблицей, в которой отражены состав и объем всей товарной продукции инвестиционного проекта. Содержание понятия «доходы проекта» глубже и сложнее, чем может показаться изначально. Самый простой вариант, приносящий доход инвестиционному проекту, – сбыт определенных видов товаров или услуг.

При условии, что методика технико-экономического обоснования проекта предлагает произвести расчеты доходов от реализации продукции, предусмотренной проектом, недобросовестный эксперт может учитывать в проекте доход от действующего производства, даже если он не имеет совершенно никакого отношения к запланированным инвестициям.

Выделяют два вида информационных технологий в зависимости от их влияния на финансовый результат компании:

-

Информационные технологии, напрямую оказывающие влияние на финансовый результат компании;

-

Информационные технологии, воздействующие на общую эффективность и конкурентоспособность компании.

Максимально точно можно выполнить расчет технико-экономического обоснования проекта для ИТ первого вида. Обычно подобные внедряемые программы связаны со снижением расходов по отдельным статьям (внедрение программ управления складскими запасами, бухгалтерских комплексов, ERP-систем).

ИТ второго вида – это программы финансового и маркетингового анализа, сайты, интернет-магазины, CRM-программы. На показатель дохода от их внедрения могут влиять: повышение качества решений, принимаемых управлением, рост количества потенциальных клиентов, улучшение качества работы с клиентами и прочее.

Группа «Текущие расходы» содержит информацию о расходах, связанных с использованием созданного информационного продукта на протяжении всего срока его эксплуатации. Они включают в себя расходы на содержание и обслуживание информационного продукта, в том числе техническое обслуживание. Необходимо помнить и о том, что, кроме самого информационного продукта, периодического обновления требует и оборудование, связанное с его использованием.

Группа «Инвестиции» содержит смету по капитальным расходам. Основываясь на данных о размере постоянных инвестиций, можно оперативно выполнить расчет амортизации.

При внедрении информационных технологий могут быть реализованы два разных варианта, которые относятся к получению готовых решений либо к разработке собственных программных средств и ИТ.

Приобретение готового продукта («коробочного») включает в себя два простых блока расходов: «Стоимость приобретения программного продукта» и «Стоимость его внедрения».

В свою очередь разработка ИТ своими силами включает в себя следующие статьи расходов.

-

Оплата труда персонала, занятого разработкой анализируемого информационного продукта. Здесь важно разделить трудозатраты на разработку информационного продукта и иные затраты, связанные с текущей деятельностью предприятия.

-

Единый социальный налог, который начисляют с оплаты труда.

-

Использующееся вспомогательное оборудование и программные средства.

Независимо от метода создания программного продукта организация несет дополнительные расходы, связанные с определенными статьями.

-

Обследование предприятия и формирование технического задания. Расходы на данный этап разумно оценивать по использованным в ходе процесса человеко-часам.

-

Реинжиниринг бизнес-процессов. Если бизнес-процесс является некорректным и устаревшим, то его автоматизация приведет только к обострению проблем на предприятии. В связи с этим при внедрении ИТ примерно 80 % действий связаны с построением новой, более успешной схемы работы и лишь около 20 % – с использованием инструментов, адекватных новым условиям. Расходы по проведению реинжиниринга можно оценивать как расходы на оплату труда специалистов (чаще всего это привлеченные консультанты).

-

Обучение сотрудников. Расходы рассчитывают исходя из количества обучаемых сотрудников и оплаты за их обучение. Если предстоит длительный процесс, то требуется учесть расходы в связи с отвлечением работника от основного производства.

-

Техническое оснащение. Внедрение новых ИТ предполагает в некоторых случаях усовершенствование технической базы (покупку новых серверов, прокладку сети, улучшение параметров рабочих станций).

Источниками финансирования проекта являются «внешние» относительно проекта источники. Это капитал (акционерный или учредительский), заемные средства (ссуды и кредиты), а также субсидии, гранты и пр. Если ИТ создают либо покупают целиком за счет средств предприятия, этот пункт можно пропустить.

Анализ технико-экономического обоснования проекта – неотъемлемая часть фазы проекта, предшествующей инвестициям. Если технико-экономическое обоснование проекта разработано в соответствии с предъявляемыми требованиями, это позволяет максимально точно рассчитать финансовое состояние организации, экономическую эффективность проекта, планы (производственный, инвестиционный, финансовый, организационный и план сбыта продукции).

Плохо проработанное технико-экономическое обоснование проекта вызывает сомнения в компетентности его инициаторов и в целесообразности реализации самого проекта. Во избежание подобных рисков требуется создание системы государственной сертификации консалтинговых фирм, занимающихся составлением ТЭО, учитывающей их квалификацию и своевременную аттестацию. Результатом создания подобной системы может стать быстрое развитие реального сектора экономики и повышение в целом темпов экономического роста страны.

Подготовка технико-экономического обоснования проекта требует изучения большого объема информации, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет наша компания завоевала в следующих отраслях:

-

Коммерческий транспорт и спецтехника;

-

Стекольная промышленность;

-

Химическая и нефтехимическая промышленность;

-

Строительные материалы;

-

Медицинское оборудование;

-

Пищевая промышленность;

-

Производство кормов для животных;

-

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Узнать подробнее

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто заказать обратный звонок.

Заказать обратный звонок

© ООО«ВладВнешСервис» 2009-2023. Все права защищены.

Экономические

методы принятия решений, необходимых

для разрешения предпринимательских

проблем, представляют собой совокупности

этапов и процедур, базирующихся на

использовании экономических показателей.

В предпринимательской практике

выделяют следующие этапы решения

проблем:

-

постановки проблем;

-

решения проблем;

-

выбора решений;

-

организации выполнения принятых

решений.

Методы, используемые

на этапе постановки

проблемы,

обеспечивают

ее достоверное и наиболее полное

описание, выявление и анализ воздействия

внутренних и внешних факторов, дают

возможность оценить ситуацию и

сформулировать на этом основании

проблемную ситуацию. В их составе

существенная роль принадлежит методам:

-

сбора, хранения, обработки и анализа

информации; -

фиксации важнейших событий;

-

факторного анализа;

-

сравнения, аналогии, декомпозиции,

моделирования и т. п.

На этапе решения проблемы, т. е.

разработки его вариантов, также

используются методы сбора информации,

но, в отличие от первого этапа, на котором

осуществляется поиск ответов на вопросы

типа «что произошло?» и «по каким

причинам?», здесь надо уяснить, «как

можно решить проблему?», с помощью каких

управленческих действий. Поэтому

информация должна иметь более действенный,

конструктивный характер и обеспечивать

поиск возможных решений.

При групповой работе раскрытию творческих

способностей и неординарного мышления

способствуют различные методы,

стимулирующие воображение, свободу

размышлений, обмен идеями и мыслями. К

таким методам, например, относят метод

номинальной групповой техники, метод

Дельфы и метод мозговой атаки.

Метод номинальной групповой техники

построен на принципе ограничений

межличностных коммуникаций, поэтому

все члены группы, собравшиеся для

принятия решения, на начальном этапе

излагают в письменном виде свои

предложения самостоятельно и независимо

от других. Затем каждый участник

докладывает суть своего проекта;

представленные варианты рассматриваются

членами группы (без обсуждения и критики),

и только после этого каждый член группы

опять-таки независимо от остальных, в

письменном виде представляет ранговые

оценки рассмотренных идей. Проект,

получивший наивысшую оценку, принимается

за основу решения. Особенностью данной

техники и ее достоинством является то,

что, несмотря на совместную работу

членов группы, она не ограничивает

индивидуального мышления и предоставляет

каждому участнику возможность обосновать

свой вариант решения.

Метод Дельфы чаще всего

используется в тех случаях, когда сбор

группы невозможен (например, если в

состав участников решения проблемы

включены специалисты из различных

филиалов и подразделений организации,

географически отдаленные друг от друга

и от центрального аппарата управления).

Более того, в соответствии с этой

методикой, членам группы не разрешается

встречаться и обмениваться мнениями

по поводу решаемой проблемы. Ее разработка

осуществляется в следующей

последовательности.

1. Членам группы

предлагается ответить на детально

сформулированный перечень вопросов по

рассматриваемой проблеме.

2. Каждый член

группы отвечает на вопросы независимо

и анонимно.

3. Результаты

ответов собираются в центре, и на их

основании составляется интегральный

документ, содержащий все предлагаемые

варианты решений.

4. Каждый член

группы получает копию этого материала.

5. Ознакомление с

предложениями других участников может

изменить мнение по поводу возможных

вариантов решения проблемы.

6. Шаги

4 и 5 повторяются столько раз, сколько

необходимо для достижения согласованного

решения.

Как и при использовании номинальной

групповой техники, здесь обеспечивается

независимость мнения отдельных членов

группы. Однако затраты времени на

разработку решений существенно растут,

а количество рассматриваемых альтернатив

сужается. Эти недостатки следует

учитывать при выборе метода Дельфы для

групповой разработки предпринимательских

решений.

Суть метода мозговой атаки

заключается в предоставлении каждому

участнику группы

права высказывать самые различные идеи

по поводу вариантов решения проблемы

вне зависимости от их обоснованности,

осуществимости

и даже логичности.

Принцип таков: чем больше разных

предложений, тем лучше. С информацией

о характере проблемы и проблемной

ситуации члены группы знакомятся

заранее. Все предложения выслушиваются

без критики и оценки, а их анализ

производится централизованно после

завершения процесса заслушивания

вариантов на основе сделанных записей.

В результате формируется список, в

котором все представленные предложения

структурируются по определенным

параметрам-ограничениям, а также по их

результативности, т. е. по ожидаемой

степени достижения поставленной цели.

На этапе выбора

решения

необходимо,

прежде всего, определить методы

формирования критериев

выбора. Наиболее

полно они разработаны для хорошо

структурированных (запрограммированных)

решений, где возможно использование

методов количественного анализа и

электронной обработки данных.

Применение экономико-математических

методов к решению предпринимательских

проблем позволяет использовать в

качестве критерия выбора целевую

функцию, которую обычно надо максимизировать

или минимизировать. Такой выбор называют

оптимизационным. Примерами

оптимизационных критериев являются:

максимизация прибыли, доходов,

производительности, эффективности;

минимизация затрат, потерь от брака или

простоев и т. д. Выбор оптимального

решения осуществляется путем сравнения

количественного значения целевой

функции по всем возможным вариантам;

самым лучшим решением считается то,

которое обеспечивает максимум или

минимум целевого критерия. В отечественной

литературе, рассматривающей применение

экономико-математических методов на

предприятиях и в организациях, достаточно

полно представлены их возможности при

решении большого класса задач (например,

оптимизации загрузки оборудования,

раскроя материалов, определения складских

запасов и т. д.).

Этап

организации

выполнения решения

начинается

после его принятия и утверждения. Методом

доведения принятого решения до

исполнителей чаще всего является

составление плана реализации, которым

предусматривается система мер,

обеспечивающих успешное достижение

поставленных целей.

Большое значение имеет разработка и

использование методов контроля

выполнения работ, связанных

с реализацией решения, так как с их

помощью можно не только выявить отклонения

от намеченного плана действий, но и

обнаружить недостатки самого решения,

требующие своевременной корректировки.

К методам контроля можно отнести: метод

сравнения, метод дублирования части

работы, беседу с исполнителем по

технологии обоснования и принятия

решения, знакомство с полученным

результатом и т. п.

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Методы экономического обоснования управленческого решения и их использование в управлении предприятием

Белорусский национальный технический

университет

Машиностроительный факультет

Кафедра «Экономика и организация

машиностроительного производства»

КУРСОВОЙ ПРОЕКТ

по дисциплине «Менеджмент»

Тема: «Методы экономического

обоснования управленческого решения и их использование в управлении

предприятием»

Исполнитель: студент МСФ, 4 курса, группы 103228

Воробей Ольга Сергеевна

Руководитель проекта:

Костюкевич Елена Николаевна

Минск 2011

Содержание

Введение

1. Роль и значение методического обоснования управленческих решений

в современных условиях

1.1 Сущность и принципы экономического обоснования управленческих

решений

1.2 Методика экономического обоснования управленческих решений

1.3 Зарубежный опыт обоснования решений

2. Оценка эффективности экономического обоснования управленческих

решений в деятельности предприятия

2.1 Организационно-экономическая характеристика предприятия

«Завод Транзистор»

2.2 Условия обеспечения эффективности управленческих решений и

контроля за их реализацией

2.3 Оценка экономического и социального обоснования управленческих

решений

3. Пути повышения эффективности экономического обоснования

управленческих решений

3.1 Оценка эффективности обоснования управленческих решений

3.2 Оптимизации управленческих решений

4. Формирование продуктовой стратегии предприятия на основе матрицы

БКГ

5. Принятие решения о выборе стратегии по выпуску продукции

Заключение

Список использованной литературы

Введение

Управленческое решение — это результат анализа,

прогнозирования, оптимизации, экономического обоснования и выбора альтернативы

из множества вариантов достижения конкретной цели системы менеджмента.

Импульсом управленческого решения является необходимость

снижения остроты или полного снятия проблемы, т.е. приближение в будущем

действительных параметров объекта (явления) к желаемым, прогнозным.

Для решения проблемы необходимо ответить на следующие

вопросы:

для чего делать (реализация идеи, решение проблемы);

что делать (какие новые запросы потребителей необходимо

удовлетворять, либо на каком качественном уровне необходимо удовлетворять

старые потребности);

как делать (по какой технологии);

с какими производственными затратами;

в каком количестве;

в какие сроки;

где (место, производственное помещение, персонал);

кому поставлять и по какой цене;

что это даст инвестору и обществу в целом?

В стратегическом менеджменте при разработке стратегий

принимаются рациональные решения, основанные на изучении экономических законов

функционирования рыночных отношений, законов организации; на применении научных

подходов при анализе, прогнозировании и экономическом обосновании

стратегических решений.

Экономические методы занимают в управлении центральное место.

Это обуславливается тем, что отношения управления определяются в первую очередь

экономическими отношениями и лежащими в их основе объективными потребностями и

интересами людей.

1. Роль и

значение методического обоснования управленческих решений в современных

условиях

Принятие решений пронизывает всю управленческую деятельность,

решения принимаются по широкому кругу задач управления. Ни одна функция

управления, независимо от того, какой орган ее осуществляет, не может быть

реализована иначе как посредством подготовки и исполнения управленческих

решений.

Методическое обоснование управленческих решений становится

сегодня одним из важнейших элементов концепции управления предприятием. Оно

используется для повышения эффективности существующей в фирмах управленческой

системы, позволяет составлять более реальные программы производства и

реализации, быстрее реагировать на изменения, происходящие на рынке, и создает

существенные преимущества в конкурентной борьбе.

1.1 Сущность

и принципы экономического обоснования управленческих решений

Конечная цель системы менеджмента — увеличение массы прибыли

за счет повышения конкурентоспособности товара, расширения рынка его сбыта и

обеспечения устойчивости работы фирмы.

Другими словами, улучшения финансового состояния фирмы можно

достигнуть за счет повышения качества товара (чем выше качество, тем выше

цена), реализации политики ресурсосбережения, увеличения программы выпуска

конкурентоспособного товара, организационно-технического и социального развития

фирмы. Любые мероприятия по улучшению этих сторон деятельности отражаются на

росте прибыли фирмы — изготовителя товара. У потребителя товара главными

критериями являются качество товара, его цена и затраты на использование. Эти

особенности проявления эффективности развития системы менеджмента в сферах

производства и потребления товара требуют применения разных методик расчета

экономического эффекта при унифицированных принципах подхода к этим расчетам.

К принципам экономического обоснования относятся:

учет фактора времени;

учет затрат и результатов относительно жизненного цикла

товара;

применение системного подхода;

применение комплексного подхода;

обеспечение многовариантности технических и организационных

решений;

обеспечение сопоставимости вариантов по исходной информации;

учет факторов неопределенности и риска.

Сущность фактора времени заключается в том, что

инвестор, вложив свои средства в какое-нибудь мероприятие, через несколько лет

получит большую сумму. Вычтя из этой суммы первоначальные вложения, получим

прибыль от вложений.

Применение комплексного подхода к расчету

экономического эффекта выражается в том, что наряду с расчетом прямого

экономического эффекта от реализации технических новинок необходимо учитывать

побочные, сложные по методу расчета социальный и экологический эффекты от

повышения (улучшения) показателей экологичности и эргономичности нового

объекта. К этим показателям относятся сокращение вредного воздействия на

воздушный бассейн, почву, воду, природную среду, повышение уровня автоматизации

управления, снижение показателей радиоактивности, уровня шума, вибрации и др.

Эти показатели должны обеспечивать сохранение жизни (здоровья) человека и

охрану окружающей природной среды.

Обеспечение многовариантности технических и

организационных решений является одним из важнейших принципов менеджмента. Без

анализа международного опыта, непосредственных конкурентов нечего браться за

дело, тратить впустую капитал. Инвесторы (частные или государственные) в

условиях рыночных отношений, жесткой конкуренции должны не семь, а сто раз

отмерить (при помощи компьютера), прежде чем отрезать. Трудно, но рынок не

терпит шапкозакидательского менеджмента. Можно еще раз вспомнить соотношения 1:

10: 100: 1000, где один доллар — экономия на принятии упрощенного решения на

стадии его формирования, а 10,100,1000 — потери на последующих стадиях

жизненного цикла решения. К реализации принимается вариант с наибольшим

экономическим эффектом.

Сопоставимость вариантов расчета по исходной

информации обеспечивается путем приведения их к одному объему (как правило, по

новому варианту), к одним срокам, уровню качества, условиям применения. На

практике не всегда одновременно проявляются все перечисленные факторы.

Некоторые из них приводятся в сопоставимый вид путем применения для всех

вариантов одной и той же математической модели расчета. Подробнее эти приемы

рассмотрены при изложении конкретных методов расчета.

1.2 Методика

экономического обоснования управленческих решений

Методы экономического обоснования управленческих решений в

теории и практике выбираются в зависимости от изменения качества «входа”,

«процесса”, «выхода” системы.

Рассмотрим возможные методы расчета экономического эффекта

совершенствования системы менеджмента фирмы с учетом рассмотренных требований.

За счет системности и комплексности эти методы приемлемы для обоснования

различных организационно-технических мероприятий по совершенствованию

«входа», процесса и «выхода» любой системы.

Особенности расчета приведены в таблице 1.

Таблица 1 — Методика расчета экономического эффекта внедрения

мероприятий по повышению качества компонентов системы

|

Компоненты |

Оценка |

|||||

|

«входа» |

процесса |

«входа» |

||||

|

до |

после |

до |

после |

до |

после |

|

|

Вход |

3 |

5 |

4 |

4 |

3 |

5 |

|

Процесс |

5 |

5 |

3 |

4 |

4 |

5 |

|

Выход |

3 |

5 |

3 |

4 |

3 |

5 |

|

Номер расчетной |

1 |

2 |

3 |

Мероприятия по повышению качества

«входа» системы — качества сырья, материалов, комплектующих

изделий, получаемых изготовителем. Экономический эффект внедрения этих

мероприятий проявляется:

а) у изготовителя товара — за счет повышения качества

процесса, что влияет на снижение себестоимости товара вследствие сокращения

остановок производства при применении качественных материалов и комплектующих,

снижения производственного брака;

б) у потребителя товара — за счет повышения качества его

изготовления (качество разработки не изменяется), что позволяет изготовителю

повысить цену товара.

Так как сырье, материалы и комплектующие изделия входят в

текущие затраты — себестоимость товара; затраты на повышение качества

«входа» системы могут превысить экономию производственных затрат. В

этом случае суммарная составляющая изменения себестоимости товара будет

отрицательной. Экономический эффект разработки и реализации мероприятий по

повышению качества сырья, материалов и комплектующих изделий (качества

«входа» системы) рассчитывается по формуле:

![]() , (1)

, (1)

где ЭТ — ожидаемый экономический эффект разработки и

реализации мероприятий по приобретению более качественного сырья, материалов и

комплектующих изделий (качества «входа» системы) за срок применения

мероприятий (Т);

∆Свхt — перерасход из-за роста себестоимости единицы товара в году t за счет приобретения более качественных сырья, материалов

и комплектующих изделий (дополнительные расходы на повышение качества

«входа»);

∆Сnpt —

снижение себестоимости единицы товара в году t за счет повышения качества процесса при применении качественного

«входа»;

Цнt — прогноз цены нового товара (после

внедрения мероприятий) в годуt;

Цсt — то же,

для старого товара;

Nнt —

прогноз объема выпуска данного товара в году t, натуральные измерители (штуки, тонны и т.п.);

Звх — единовременные затраты (инвестиции) на повышение

качества «входа» (анализ ситуации, формулирование проблемы,

заключение новых договоров, разработка организационных проектов и т.п.).

При выполнении расчетов по формулам 1-5 следует обязательно

соблюдать рассмотренные выше принципы оценки (фактор времени), сопоставимость

вариантов и др.).

Мероприятия по повышению качества процесса в системе — совершенствование технологии, организации производства,

оперативного управления, повышение уровня автоматизации. В этом случае эффект

получается у потребителя за счет «переноса» высокого качества

«входа» системы через процесс системы к ее «выходу».

Допустим, качество «входа» отвечает требованиям

конкурентоспособности — оценивается на «отлично», а качество процесса

удовлетворительное, т.е. технология и организация процессов не отвечают

требованиям «входа». Тогда и на «выходе» системы будет

«удовлетворительно». Для использования преимуществ высокого качества

«входа» следует обязательно повысить качество процесса (в данном

примере — до «отлично»). На это мероприятие изготовителю требуются

дополнительные затраты (себестоимость товара, как правило, повышается).

Эффект, получаемый потребителем за счет применения более

качественного товара и соответственно более полного удовлетворения своих

потребностей либо выпуска с применением данного товара более качественной

продукции (реализуемой по большей цене) или в больших количествах (за счет

повышения качества товара), в условиях конкуренции автоматически распределяется

между изготовителем и потребителем товара через его цену на рынке.

Экономический эффект разработки и реализации мероприятий по

совершенствованию технологии, организации производства, системы оперативного

управления либо повышению уровня автоматизации производства (в целом —

повышение качества процесса в системе) изготовитель товара определяет по

формуле:

![]() , (2)

, (2)

где ЭТ — ожидаемый экономический эффект разработки и

внедрения мероприятий по повышению качества процессов в системе за срок

применения мероприятий (Т);

i=1,2,3…,n — количество наименований выпускаемых фирмой

товаров, на которые распространяется данное мероприятие;

Цit — прогноз цены i-го товара в году t;

Сit — прогноз себестоимости единицы i-го товара в году t;

Нit — прогноз налогов по единице i-го товара в году t,

Nit — прогноз объема выпуска i-го

товара в году f;

экономическое обоснование управленческое решение

tвл =1,2,…,Tвл — год вложения инвестиций в мероприятия по

повышению качества процессов в системе (Твл — последний год

вложений, год внедрения мероприятий);

Зпрt — единовременные затраты (инвестиции) на повышение

качества процессов (на совершенствование технологии, организации и т.п.) в году

tвл.

Ожидаемый экономический эффект разработки, и внедрения

мероприятий по повышению качества товара (повышение производительности, надежности,

экологичности и других показателей) и организационно-технического развития

производства определяется по следующей формуле (расчет ведет изготовитель):

![]() , (3)

, (3)

где ЭТ — ожидаемый экономический эффект повышения

качества товара за нормативный срок его службы;

tc=1,2,…, Т — срок действия

мероприятий по улучшению экологических и социальных показателей внешней среды;

Эсоп. t —

сопутствующий экологический или социальный эффект в денежном выражении от

использования товара повышенного качества;

Зkt — единовременные затраты (инвестиции) на

повышение качества товара, включая затраты на ликвидацию элементов основных

производственных фондов в связи с освоением и внедрением нового товара (если

при ликвидации этих элементов получается прибыль, то они вычитаются из Зkt).

Ожидаемый экономический эффект приобретения потребителем нового

товара — орудия

труда, при помощи которого он выпускает продукцию, определяется по формуле:

![]() ,

,

где ЭТ — ожидаемый экономический эффект

приобретения и применения потребителем единицы нового товара — орудия труда —

за нормативный срок его службы (Т);

Цnit — прогноз цены единицы i-й продукции, выпускаемой с применением нового товара в

году t;

Сnit — прогноз себестоимости единицы i-й продукции в году t;

Нnit — прогноз доли налогов по единице i-й продукции в году t,

Пit — прогноз полезного эффекта (производительности) нового товара по i-й продукции в году t;

t — инвестиции на покупку единицы товара, его транспортировку,

монтаж, пуск, строительство ремонтной базы, подготовку кадров для обслуживания,

создание оборотного фонда запасных частей и другие единовременные затраты,

включая затраты, (экономию) на ликвидацию элементов старых основных

производственных фондов, выводимых в связи с освоением нового товара в году их

вложения t.

В общем виде сопутствующий экологический или социальный эффект (в

денежном выражении) внедрения нового товара определяется по формуле:

![]() ,

,

где Рс. Тt —

экологический или социальный показатель старого товара в году t в натуральном измерении (например, выбросы в атмосферу,

почву, уровень радиоактивности, шума, вибрации и т.п.);

Рн. Тt —

то же, нового товара;

Сед. pt

— стоимостная оценка единицы показателя р.

Экономическое обоснование мероприятий по совершенствованию

компонентов системы менеджмента позволяет повысить ее эффективность и

стабильность функционирования [6].

1.3

Зарубежный опыт обоснования решений

В настоящее время все больше экономистов приходят к выводу о

том, что наиболее актуальной задачей хозяйственной деятельности следует считать

выявление критических проблем и поиск их оптимального решения. Проблема

обоснования принятия и реализации решений является основополагающей для

менеджмента.

За последние 20 лет дважды Нобелевская премия в области

экономики присуждалась за работы по совершенствованию общепринятой концепции

принятия решений. В 1978г.Г. Саймону за исследование процесса принятия решений,

а в 1986г. Дж. Бьюкенену за развитие основ теории принятия экономических и

политических решений.

На процесс обоснования принимаемых решений влияет не только

соответствующий подход, но и ряд других основополагающих факторов. К их числу относится

особенности конкретной управленческой школы. Так, например, в американской

школе управления в процессе рационального решения проблем менеджер заботится не

столько о самом решении, сколько обо всем, что связано с ним и исходит из него.

Практика американского менеджмента показывает, что количество этапов при этом

определяется, прежде всего, самой проблемой, однако в целом процесс принятия

решения включает ряд последовательных стадий.

Первая стадия на пути решения проблемы — это ее диагноз, на

котором осознаются и устанавливаются причины затруднений или имеющиеся

возможности. Установление симптомов помогает обозначить проблему в общем виде.

Для выявления причин возникновения проблем фирмы собирается и анализируется

внешняя и внутренняя информация. На второй стадии формулируются ограничения и

критерии принятия решения, а также определяется диапазон (интервал), в пределах

которого в дальнейшем принимается управленческое решение. Далее отбираются

альтернативы решения проблем, наиболее желательные из всех имеющихся. При

выборе альтернатив необходимо их оценить, определить преимущества, недостатки и

вероятность реализации каждой альтернативы. При правильном определении,

тщательной взвешенности каждой альтернативы довольно легко выбрать наиболее

рациональную.

Практика американских менеджеров показывает, что при дефиците

времени принять оптимальное решение в рамках такого процесса очень трудно, и

руководители ограничиваются, как правило, «удовлетворительным»

решением, а не «максимизирующим».

В немецкой школе управления процесс принятия решений

рассматривается как составная часть процессов планирования и контроля и

включает в себя в общем виде следующие этапы. Первый этап — это постановка

проблемы, изучается и формулируется проблема, воспринимаются неблагополучные

симптомы; изучается положение дел и целей, формулируются критерии решений,

уясняются условия границ и ограничений; организуется процесс принятия

управленческих решений. Далее определяются возможности решения проблемы,

сопоставляются вероятные действия, осуществляется предварительный выбор и

производится оценка возможности действий по влиянию на цель и определяется

лучший вариант.

Известный специалист в менеджменте П. Дракер считает, что

японцы — единственные, кто наработали методичный и стандартизованный подход к

решению и его правильной оценке. Этот подход, по его мнению, опровергает все

правила, выдвинутые теоретиками. Тем не менее, их решения на практике

оказываются весьма эффективными.

Согласно традиционной теории первой, самой важной стадией

является корректная постановка задачи. Эта стадия очевидна и проста, и после

неё быстро приходит решение. Вторая стадия — предложение различных вариантов

решений и третья — выбор лучшего из них.

В постановке задачи участвуют различные группы. Когда группы

достигнут консенсуса, начинается стадия воплощения. На основе выбора готовится

всесторонний доклад, который выносится на суд высшего менеджмента. На этом

уровне с привлечением экспертов решение изучается и утверждается.

Осуществляется решение очень быстро, так как каждый аспект был тщательно

обсужден при подготовке. Поскольку решение было принято единодушно, все

энергично его выполняют.

Классическая теория менеджмента формулирует принцип

единоначалия, согласно которому каждый человек в организации должен получать

поручения только от старшего администратора и отвечать за работу лишь перед

ним. Следовательно, за приказ ответственность несет только один человек.

Японская система противоположна: ответственность за принятие решения несет не

индивидуум, а вся группа. Предполагается, что ни один человек не имеет права

единолично принимать решение.

Японская система принятия решения действует в следующей

последовательности. Во-первых, подготавливается документ по рассматриваемому

вопросу. Далее с ним знакомятся все заинтересованные лица. Получив документ,

работник подписывает его и вносит любые замечания, которые считает нужными. В

конце концов, документ попадает к руководителю, который его одобряет. Однако

решение принадлежит группе. Система требует, чтобы решение было принято всеми.

Если у кого-то возникают возражения, то документ возвращается к его инициатору.

Описанная выше система принятия решений называется «рингисей».

Во многих японских компаниях в той или иной мере используется

система принятия решений «рингисэй», обеспечивающая углубленную

проработку и согласование решений. Классическая процедура «рингисей»

предусматривает многократное согласование подготавливаемого решения на

нескольких уровнях управления, начиная с рядовых сотрудников (одному из них

поручается составление предварительного проекта решения) и кончая высшими

руководителями, утверждающими решение, прошедшее все стадии согласования.

Согласование включает консультации на уровне рядовых

сотрудников различных отделов (их проводит работник, отвечающий за подготовку

предварительного проекта решения), на уровне руководителей отделов и иных

подразделений (осуществляются в форме циркуляции проекта решения по всем

отделам, имеющим отношение к данному вопросу), а затем более высокими

руководителями — заместителями и начальниками управлений или департаментов. К

концу циркуляции документ-проект оказывается завизированным личными печатями

десятков начальников различных рангов. В случае возникновения несогласия в ходе

подготовки решения на том или ином уровне собираются консультативные совещания

руководителей соответствующего уровня, в ходе которых вырабатывается

согласованная позиция. Подобная практика подготовки решений является достаточно

сложной и длительной, но большинство японских корпораций идут на такое

замедление принятия решений, рассчитывая на то, что процедура

«рингисей», обеспечивающая согласование действий на стадии принятия

решения, облегчает координацию их последующего выполнения.

Система «рингисей» имеет безусловные плюсы. Однако,

она не лишена и некоторых недостатков. Считается, что процедура должна

обеспечить приток новых идей и свободу мнений при обсуждении решений. Но так

происходит не всегда. Иногда в условиях жесткой иерархии и почтения к

начальству подобный процесс сводится к попыткам подчиненных предугадать мнение

руководителей, чем к продвижению их самостоятельной точки зрения. В таком виде

система «рингисей» часто превращалась в сложный и не всегда полезный

механизм, отнимающий у руководителей и служащих разных рангов массу времени на

согласование решений [9].

2. Оценка

эффективности экономического обоснования управленческих решений в деятельности

предприятия

2.1

Организационно-экономическая характеристика предприятия «Завод

Транзистор»

Производственное республиканское унитарное предприятие

«Завод Транзистор» НПО «Интеграл» находится в г. Минске,

является государственным предприятием Министерства промышленности Республики

Беларусь. УП «Завод Транзистор» действует в соответствии с Уставом,

Уставом НПО «Интеграл» и Положениями законодательства РБ.

В составе рассматриваемого субъекта хозяйствования имеются 2

дочерних предприятия: ГДП «Ролан» (занимается оказанием услуг

населению, торговой деятельностью, реализацией продукции завода) и ГДП

«Трансерв» (организации общественного питания и торгово-закупочная деятельность).

В свою очередь, завод «Транзистор» входит в состав

научно-производственного объединения «Интеграл».

УП «Завод Транзистор» создавалось в 1968 году как

крупный производитель радиоэлектронных компонентов и спецтехнологического

оборудования и входило в состав оборонного комплекса страны. При создании

завода, его цеха были ориентированы на выпуск определенной гаммы

полупроводниковых приборов, но при этом не происходило разделения производства

по технологическому признаку. Сейчас на предприятии все структурные

подразделения разбиты по видам существующей технологии и выпускаемой продукции.

В настоящее время предприятие представляет собой 5

специализированных производств:

производство полупроводниковых приборов (сборочное

производство),

производство полупроводниковых кристаллов интегральных схем,

транзисторов, диодов, диодных сборок, тиристоров и т.д.,

производство кремниевых пластин и эпитаксиальных структур,

производство нестандартного спецтехнологического

оборудования, спецтехнологической и технологической оснастки,

энергообеспечение.

Организационная система управления представлена на рисунке 1.

Рисунок 1 — Схема управления предприятием

Основные финансово-экономические показатели ПРУП «Завод

Транзистор» приведены в таблице 2.

Таблица 2 — Основные финансово-экономические показатели ПРУП

«Завод Транзистор»

|

Показатели |

2008 |

2009 |

2010 |

Отклонение 2010 |

|

|

2008 |

2009 |

||||

|

Объем |

42305,7 |

45648 |

53834 |

11528,3 |

8186 |

|

Выручка от |

40403 |

44348 |

56724 |

16321 |

12376 |

|

Объем |

21548,5 |

24454,0 |

27558,8 |

6010,3 |

3104,8 |

|

Себестоимость |

36418 |

39841 |

49087 |

12669 |

9246 |

|

Прибыль от |

4963 |

2435 |

4034 |

-929 |

1599 |

|

Прибыль |

3413 |

1771 |

2662 |

-751 |

891 |

|

Численность |

2604 |

2606 |

2517 |

-87 |

-89 |

|

Численность |

2529 |

2537 |

2449 |

-80 |

-88 |

|

Выработка на 1 |

16129,7 |

17316,1 |

21258,5 |

5128,8 |

3942,4 |

Данные таблицы 2 свидетельствуют о том, что предприятие в

исследуемом периоде функционировало достаточно эффективно, так как в 2010 году

по сравнению с 2009 годом наблюдается прирост таких показателей как прибыль от

реализации, прибыль отчетного периода и выработка на одного ППП.

Достижение более высокого уровня социально-экономического

развития в 2010 году стало невозможным из-за негативного влияния следующих

факторов:

значительного роста цен на основные материалы, комплектующие

и полуфабрикаты — 20,0% к декабрю 2009 года, увеличения тарифов на потребляемые

тепловую и электрическую энергии — на 15,0% и 9,5% соответственно, как

следствие, рост себестоимости выпускаемой продукции;

снижения от 5% до 20% к уровню 2009 года цен на основную

экспортную продукцию предприятия на рынках Юго-Восточной Азии; что связано с

возрастающей конкуренцией со стороны китайских заводов по производству

кристаллов вследствие их перехода на выпуск кристаллов на пластинах диаметром

150 и 200 мм, что значительно снижает себестоимость производства кристаллов;

политики жесткой ценовой конкуренции, проводимой российскими

и китайскими производителями кристаллов, на аналогичную продукцию;

морально и физически изношенных основных средств (износ

активной части 95,8%).

Вышеперечисленные факторы оказали отрицательное влияние на

производственно-финансовую деятельность предприятия и в 2011 году.

По данным служб снабжения и маркетинга ПРУП «Завод

Транзистор» в 2011 году постигло дальнейшее увеличение цен на основные

материалы и комплектующие, а также на энергоносители.

По данным прогноза продолжается рост объёмов производства

электронной техники, поэтому на данном рынке ожидается увеличение спроса на

кристаллы интегральных микросхем. Эту нишу может занять предприятие

«Транзистор» при сохранении конкурентоспособности своей продукции.

Уровень спроса на изделия спецназначения в России останется

на уровне 2010 года.

Таким образом, только за счет разработки новых изделий,

снижения себестоимости кристального производства и повышения

конкурентоспособности этих изделий в 2012 году планируется несколько увеличить

объем продаж продукции на дальнее зарубежье. Для этого необходимо проведение

мероприятий по разработке и освоению новой продукции в серийном производстве. А

снижение себестоимости кристального производства и повышение

конкурентоспособности невозможно достичь без перехода производства кристаллов

полупроводниковых изделий на пластины диаметром 150 мм и 200 мм

2.2 Условия

обеспечения эффективности управленческих решений и контроля за их реализацией

К основным условиям обеспечения высокого качества и

эффективности управленческого решения относятся:

применение к разработке управленческого решения научных

подходов менеджмента;

изучение влияния экономических законов на эффективность

управленческого решения;

обеспечение лица, принимающего решение, качественной

информацией, характеризующей параметры выхода, входа, «внешней среды»

и процесса системы разработки решения;

применение методов функционально-стоимостного анализа,

прогнозирования, моделирования и экономического обоснования каждого решения;

структуризация проблемы и построение дерева целей;

обеспечение сопоставимости (сравнимости) вариантов решений;

обеспечение многовариантности решений;

правовая обоснованность принимаемого решения;

автоматизация процесса сбора и обработки информации, процесса

разработки и реализации решений;

разработка и функционирование системы ответственности и

мотивации качественного и эффективного решения;

наличие механизма реализации решения.

После предварительной регламентации параметров качества

управленческого решения и его эффективности (устанавливается предел, минимально

допустимая эффективность, ради которой стоит приниматься за решение проблемы)

анализируются факторы внешней среды, оказывающие влияние на качество и

эффективность решения.

Затем анализируются параметры входа системы и принимаются

меры по их улучшению и повышению качества входящей информации. После уточнения

требований выхода, факторов «внешней среды», влияющих на качество и

эффективность решения, отработки входа системы следует смоделировать технологию

принятия решения, проанализировать параметры процесса, принять меры по их

улучшению и приступить непосредственно к разработке решения.

Если качество входа оценивается на

«удовлетворительно», то при любом уровне качества процесса качество

выхода, то есть качество решения, будет не более чем «удовлетворительным».

Надо прорабатывать не менее трех организационно технических вариантов

выполнения одной и той же функции по достижению цели.

Выполнить перечисленные условия повышения качества и

эффективности управленческого решения довольно трудно и дорого. В настоящее

время наблюдается тенденция увеличения количества учитываемых условий повышения