Изменение макроэкономических условий требует от руководства предприятий своевременных корректировок и в имущественном положении компаний. Сложившаяся непростая ситуация диктует необходимость оптимизации величины и структуры имущества. Найти проблемы в имущественном положении и разработать пути их решения можно по результатам комплексного и детального анализа. Рассмотрим алгоритм его проведения.

Виды имущества предприятия

Имущество предприятия — это основные и оборотные активы, которыми владеет предприятие, отраженные в бухгалтерском балансе в денежной форме.

Оценка состояния имущества компании строится по двум аспектам: бухгалтерскому и управленческому:

При проведении оценки имущество может группироваться по различным его видам в зависимости от применяемой классификации и подразделяться на:

1. Материальные и нематериальные активы. Материальное имущество имеет вещественную форму, нематериальное ее не имеет (например, лицензии, патенты и др.).

2. Внеоборотные и оборотные активы. Внеоборотные активы используются в течение длительного периода времени и переносит свою стоимость на производимую продукцию постепенно в течение нескольких производственных циклов, оборотные активы переносят свою стоимость полностью в течение одного производственного цикла.

3. Активы производственного и непроизводственного назначения группируются по роли своего участия в производственном процессе.

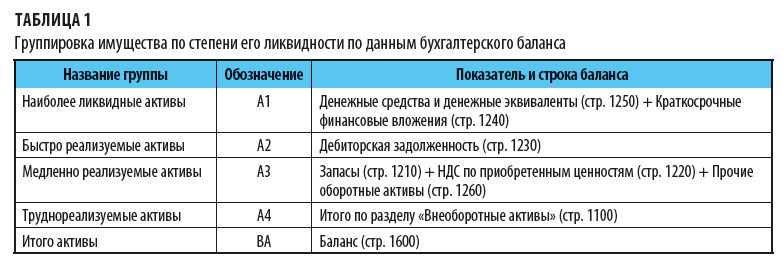

Для оценки имущественного положения компании с точки зрения его платежеспособности имущество группируется по степени ликвидности, под которой понимается срок преобразования активов в денежные средства. Сгруппированное имущество предприятия по степени ликвидности можно представить в следующем виде (табл. 1).

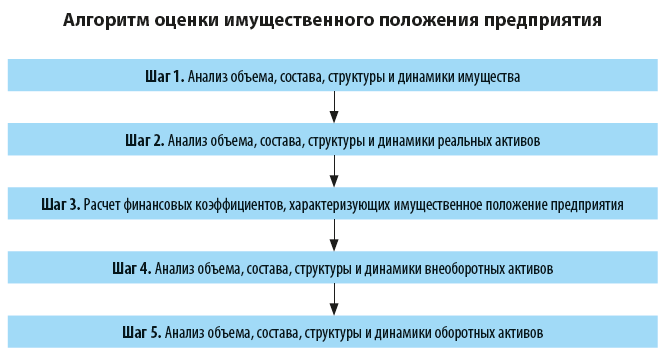

Алгоритм анализа имущественного положения предприятия

Имущественное положение предприятия оценивается по данным бухгалтерской (финансовой) или управленческой отчетности.

Рассмотрим их подробно.

Шаг 1. Анализ объема, состава, структуры и динамики имущества

Анализ имущественного положения предприятия начинается с оценки объема, состава, структуры и динамики имущества в разрезе двух его основных составляющих: внеоборотных и оборотных активов.

По результатам оценки делается вывод о том, как изменение размеров внеоборотных и оборотных активов влияет на динамику общей стоимости имущества предприятия. При этом темпы роста внеоборотных и оборотных активов сравниваются между собой.

Позитивным фактом является соотношение, когда темп роста оборотных активов (ТРОА) больше темпов роста внеоборотных активов (ТРВА), т. е. выполняется следующее условие:

ТРОА > ТРВА.

Если темпы роста оборотных активов выше, чем темпы роста внеоборотных активов, это говорит об ускорении оборачиваемости оборотных активов. В результате из оборота высвобождаются финансовые средства, что повышает эффективность деятельности предприятия в целом.

На этом шаге также анализируется состояние собственных оборотных средств (СОС) предприятия, которые рассчитываются по формуле:

СОС = СК + ДО – ВА, (1)

где СК — собственный капитал (стр. 1300 «Капитал и резервы» бухгалтерского баланса);

ДО — долгосрочные обязательства (стр. 1400 бухгалтерского баланса);

ВА — внеоборотные активы (стр. 1100 бухгалтерского баланса).

Собственные оборотные средства характеризуют имущественное положение предприятия и определяют степень его финансовой устойчивости. Чем больше величина собственных оборотных средств, тем лучше структура имущества предприятия и тем устойчивее его финансовое состояние.

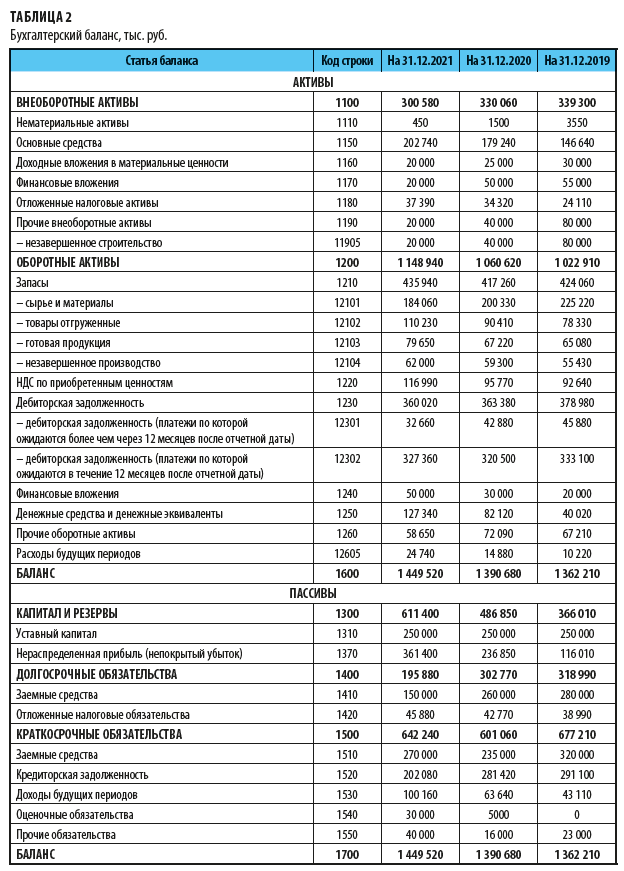

Мы будем рассматривать порядок оценки имущественное положение предприятия на примере ООО «Термопласт». Информационная база для анализа — бухгалтерский (управленческий) баланс (табл. 2).

Показатели внеоборотных и оборотных активов баланса предприятия, а также рассчитанный по формуле 1 показатель собственных оборотных средств представлены в табл. 3.

Как показывают данные табл. 3, имущественное положение предприятия за рассматриваемый период характеризуется положительной динамикой: общая стоимость имущества в 2021 г. увеличилась с 1 390 680 тыс. руб. до 1 449 520 тыс. руб., или на 4,2 %.

Кроме этого, произошли позитивные изменения в структуре имущества: доля внеоборотных активов сократилась с 23,7 % до 20,7 %, или на 3,0 %, а доля оборотных активов, соответственно, увеличилась с 76,3 % до 79,3 %, или на 3,0 %.

В результате темп роста оборотных активов (108,3 %) больше темпа роста внеоборотных активов (91,1 %). Это свидетельствует об ускорении оборачиваемости активов и высвобождении финансовых средств из оборота, следовательно, о повышении эффективности деятельности предприятия в целом.

Еще один положительный факт — рост значения показателя собственных оборотных средств в рассматриваемом периоде с 459 560 тыс. руб. до 506 700 тыс. руб., или на 10,3 %. Это говорит о том, что структура имущества предприятия улучшилась, увеличилась его финансовая устойчивость.

Проведенный анализ дает первичную оценку имущественного положения предприятия и свидетельствует о позитивных изменениях в объеме, структуре и динамике имущества компании.

Шаг 2. Анализ объема, состава, структура и динамики реальных активов

Реальные активы — активы, поддающиеся идентификации, такие как здания, оборудование, патенты, торговые марки, в отличие от финансовых обязательств. Реальные активы отражают производственный потенциал промышленного предприятия и оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• производственные запасы (сырье, материалы, готовая продукция, товары отгруженные и другие аналогичные ценности);

• расходы будущих периодов.

По результатам анализа оценивается динамика общей величины реальных активов компании, а также влияние изменения отдельных видов реальных активов на их общую величину.

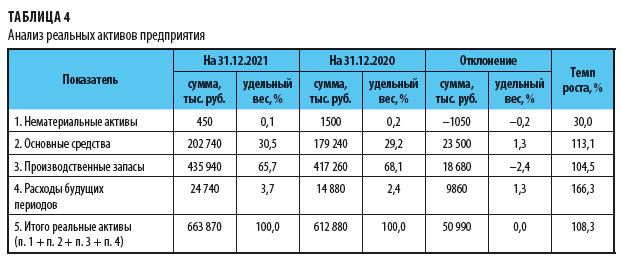

Чтобы оценить состояние реальных активов предприятия, рассчитаем объем, состав, структуру и динамику этого показателя (табл. 4).

Как видим, реальные активы предприятия за рассматриваемый период увеличились с 612 880 тыс. руб. до 663 870 тыс. руб., или на 50 990 тыс. руб. (8,3 %). Это важный положительный факт, так как свидетельствует о росте в 2021 г. производственного потенциала компании.

Рост реальных активов обусловлен, в первую очередь, увеличением:

• основных средств предприятия с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %);

• производственных запасов с 417 260 тыс. руб. до 435 940 тыс. руб., или на 18 680 тыс. руб. (4,5 %), что является позитивным фактом производственной деятельности предприятия.

Вместе с этим в 2021 г. значительно увеличились расходы будущих периодов — с 14 880 тыс. руб. до 24 740 тыс. руб., или на 9860 тыс. руб. (66,3 %). Это отрицательный факт, так как свидетельствует о замедлении оборачиваемости оборотных средств компании.

Шаг 3. Расчет финансовых коэффициентов, характеризующих имущественное положение предприятия

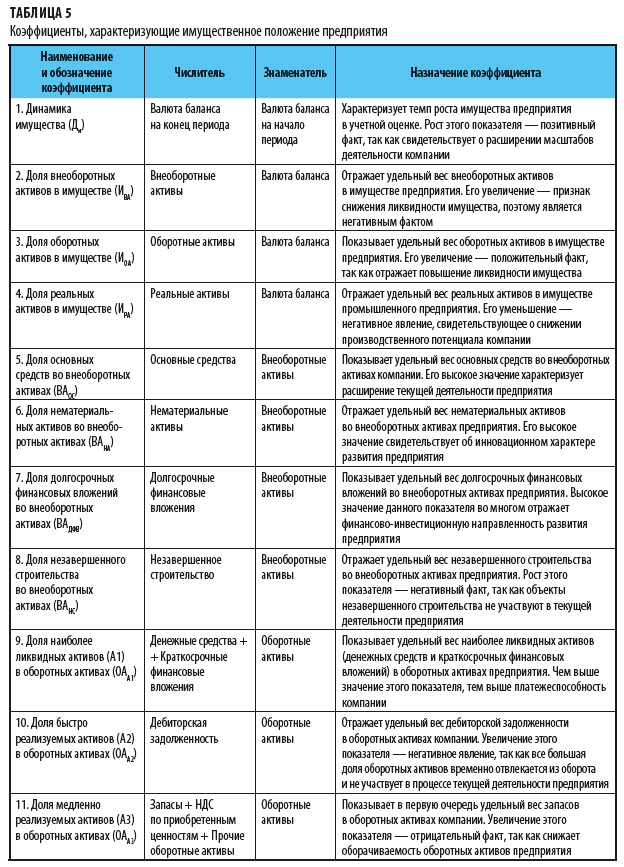

На этом этапе рассчитываются и оцениваются коэффициенты, отражающие имущественное положение предприятия в динамике за ряд отчетных периодов (табл. 5).

Обратите внимание!

Рассмотренные коэффициенты не имеют нормативных (рекомендуемых) значений, так как полностью зависят от отраслевой принадлежности и специфики деятельности предприятия. Компаниям необходимо самим разрабатывать собственные значения указанных коэффициентов на основе статистических данных по предприятиям своей отрасли.

Используя данные бухгалтерского баланса, для углубленного анализа состояния имущества предприятия рассчитаем финансовые коэффициенты (табл. 6).

Согласно данным табл. 6:

1. Коэффициент динамики имущества за анализируемый период показывает стабильный рост стоимости имущества предприятия. Так, стоимость имущества в 2020 г. увеличилась на 2,1 %, или на 28 470 тыс. руб., в 2021 г. — на 4,2 %, или на 58 840 тыс. руб. Это позитивный факт, так как свидетельствует о стабильности и росте имущественного потенциала предприятия.

2. Доля внеоборотных активов в имуществе снизилась с 23,7 % до 20,7 %, или на 3,0 %. Это обусловлено, во-первых, снижением величины внеоборотных активов на 29 480 тыс. руб., во-вторых — ростом валюты баланса на 58 840 тыс. руб.

3. Доля оборотных активов в имуществе, наоборот, увеличилась на 3,0 % — с 76,3 % до 79,3 % в результате значительного роста оборотных активов предприятия на 88 320 тыс. руб.

Снижение доли внеоборотных и рост доли оборотных активов — положительный факт, который говорит об ускорении оборачиваемости активов и повышении деловой активности предприятия.

4. Доля реальных активов предприятия увеличилась с 44,1 % до 45,8 %, или на 1,7%, что тоже является положительным фактом — значит, увеличился производственный потенциал компании.

5. Доля основных средств во внеоборотных активах за рассматриваемый период увеличилась с 54,3 % до 67,4 %, или на 13,1 %. Это способствует увеличению производственного потенциала предприятия и является позитивным фактом.

6. Доля нематериальных активов во внеоборотных активах компании за рассматриваемый период была на крайне низком уровне (0,1 %). Отрицательный факт, так как не подтверждает высокий инновационный уровень компании, связанный с наличием нематериальных активов. Этот вопрос требует дополнительного анализа.

7. Доля долгосрочных финансовых вложений во внеоборотных активах за рассматриваемый период снизилась с 15,1 % до 6,7 %, т. е. на 8,5 %, в первую очередь, в результате сокращения размера долгосрочных финансовых вложений компании в 2021 г. с 50 000 тыс. руб. до 20 000 тыс. руб. Это положительный факт, так как снизились финансовые риски компании в долгосрочной перспективе.

8. Доля незавершенного строительства во внеоборотных активах за рассматриваемый период снизилась с 12,1 % до 6,7 %, или на 5,5 %, из-за уменьшения величины незавершенного строительства в 2021 г. с 40 000 тыс. руб. до 20 000 тыс. руб. Это позитивным для предприятия факт, так как сократилась величина средств, отвлеченных из хозяйственного оборота.

9. Доля наиболее ликвидных активов (А1) в оборотных активах предприятия увеличилась примерно в 1,5 раза — с 10,6 % до 15,4 %. Это вызвано значительным увеличением размера ликвидных активов А1 предприятия (денежные средства и краткосрочные финансовые вложения) — с 112 120 тыс. руб. до 177 340 тыс. руб., или на 65 220 тыс. руб. (58,2 %). В результате увеличивается ликвидность активов и платежеспособность компании.

Однако резкое увеличение активов А1 может снизить доходность бизнеса в целом, так как высоколиквидные активы (денежные средства на счетах) имеют низкий уровень доходности. Вопрос целесообразности роста активов А1 предприятия требует дополнительного анализа.

10. Доля быстро реализуемых активов (А2) в оборотных активах предприятия за анализируемый период остается примерно на одном уровне (31–34 %). Незначительное ее изменение (на 2,9 %) не имеет существенного значения.

11. Доля медленно реализуемых активов (А3) в оборотных активах компании за анализируемый период также остается примерно на одном уровне (53–55 %), ее динамика не имеет существенного значения.

Анализ финансовых коэффициентов, характеризующих имущественное положение ООО «Термопласт», подтверждает рациональность структуры имущества компании. При этом динамика изменения финансовых коэффициентов в 2021 г. заслуживает позитивной оценки.

В то же время компании следует обратить внимание на следующие отрицательные факты:

• крайне низкий уровень нематериальных активов (менее 0,1 %), что ставит под сомнение инновационный потенциал дальнейшего развития предприятия;

• резкое увеличение высоколиквидных активов А1, в первую очередь денежных средств на счетах в банках (прирост составляет 58,2 %). Повышая уровня платежеспособности предприятия, это одновременно снижает доходность и оборачиваемость оборотных средств компании.

Шаг 4. Анализ объема, состава, структуры и динамики внеоборотных активов

Внеоборотные активы предприятия оцениваются по следующему составу:

• нематериальные активы (по остаточной стоимости);

• основные средства (по остаточной стоимости);

• незавершенное производство;

• долгосрочные вложения в материальные ценности;

• долгосрочные финансовые вложения;

• отложенные налоговые активы;

• прочие внеоборотные активы.

По результатам анализа оценивается динамика общей величины внеоборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину.

Особое внимание в ходе анализа необходимо обратить на динамику показателей удельного веса долгосрочных финансовых вложений, незавершенного строительства и отложенных налоговых активов во внеоборотных активах предприятия.

В связи с тем что долгосрочные финансовые вложения отвлекают денежные средства предприятия из хозяйственного оборота на длительный срок и могут быть связаны с высоким финансовым риском, увеличение их удельного веса во внеоборотных активах рассматривается как отрицательный факт, свидетельствующий об ухудшении качества внеоборотных активов.

Позитивный факт — соотношение, когда темп роста внеоборотных активов (ТРВА) выше, чем темп роста долгосрочных финансовых вложений (ТРДФВ), т. е. выполняется следующее условие:

ТРВА > ТРДФВ.

Подобным образом негативной оценке заслуживает рост удельного веса незавершенного строительства во внеоборотных активах, так как этот факт свидетельствует об отвлечении средств из хозяйственного оборота. В связи с этим положительным фактом является ситуация, когда темп роста внеоборотных активов (ТРВА) больше темпов роста незавершенного строительства (ТРНС), то есть выполняется следующее условие: ТРВА > ТРНС.

Аналогично оценивается динамика удельного веса отложенных налоговых обязательств во внеоборотных активах компании. Отложенные налоговые обязательства являются специфическим видом долгосрочной дебиторской задолженности, поэтому увеличение их удельного веса в активах предприятия является нежелательным фактом, так как свидетельствует об отвлечении средств из хозяйственного оборота компании.

Позитивным фактом является ситуация, когда темп роста внеоборотных активов (ТРВА) больше темпов роста отложенных налоговых активов (ТРОНА), то есть выполняется следующее условие: ТРВА > ТРОНА.

Оценка выполнения трех указанных условий свидетельствует об улучшении или ухудшении качества внеоборотных активов предприятия в течение анализируемого периода.

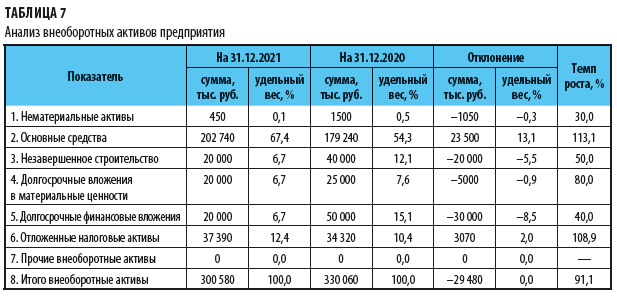

Проведем детальный анализ состояния внеоборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики внеоборотных активов компании (табл. 7).

Согласно данным табл. 7 общий размер внеоборотных активов в 2021 г. снизился на 29 480 тыс. руб., или на 8,9 %, что при общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) является позитивным фактом.

Положительные факты динамики структуры внеоборотных активов:

• рост объема основных средств с 179 240 тыс. руб. до 202 740 тыс. руб., или на 23 500 тыс. руб. (13,1 %), что говорит об обновлении основных производственных фондов и повышает производственный потенциал компании;

• снижение объема незавершенного строительства на 20 000 тыс. руб., или на 50 %, что свидетельствует о ходе процесса капитальных вложений и сокращении средств, отвлеченных из хозяйственного оборота предприятия;

• снижение объема долгосрочных финансовых вложений на 30 000 тыс. руб., или на 60 %, что уменьшает финансовые риски компании в долгосрочной перспективе;

• стабильный уровень размера отложенных налоговых активов (10,4–12,4 %), что характеризует производственную и коммерческую деятельность компании как стабильную.

Вместе с этим вызывает опасение резкое сокращение объема нематериальных активов предприятия (примерно в 3 раза) и крайне низкий их объем. Данная ситуация требует от руководства предприятия особого внимания.

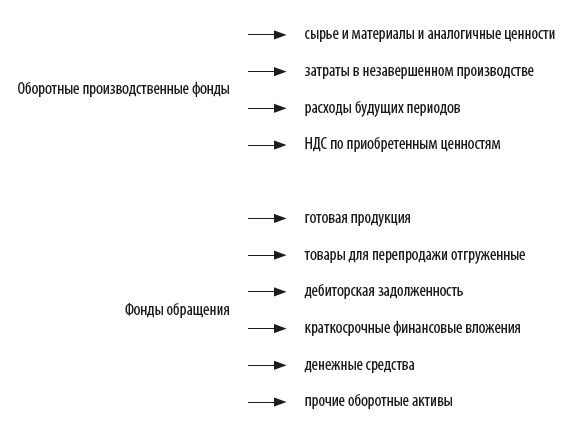

Шаг 5. Анализ объема, состава, структуры и динамики оборотных активов

Оборотные активы предприятия оцениваются в следующих разрезах:

По результатам анализа оценивается динамика общей величины оборотных активов предприятия, а также влияние изменения отдельных их видов на общую величину. Особое внимание в ходе анализа обратите на динамику показателей удельного веса незавершенного производства и дебиторской задолженности в оборотных активах предприятия.

Увеличение удельного веса незавершенного производства в оборотных активах компании свидетельствует о неритмичности производственных процессов, поэтому является отрицательным фактом.

Негативно оценивается и увеличение дебиторской задолженности, так как этот факт свидетельствует об отвлечении средств из оборота и замедлении оборачиваемости оборотных активов компании.

По результатам комплексного анализа имущественного положения предприятия оценивается рациональность структуры имущества компании и делается вывод:

• о полной рациональности структуры имущества предприятия;

• о рациональности структуры имущества компании в целом с отдельными отрицательными фактами;

• о нерациональности структуры имущества предприятия.

В заключение динамика и структура имущественного положения оценивается во взаимосвязи с инвестиционной, инновационной и производственной политикой предприятия. По результатам анализа и с учетом сделанных выводов разрабатываются предложения по их оптимизации в краткосрочной и долгосрочной перспективе.

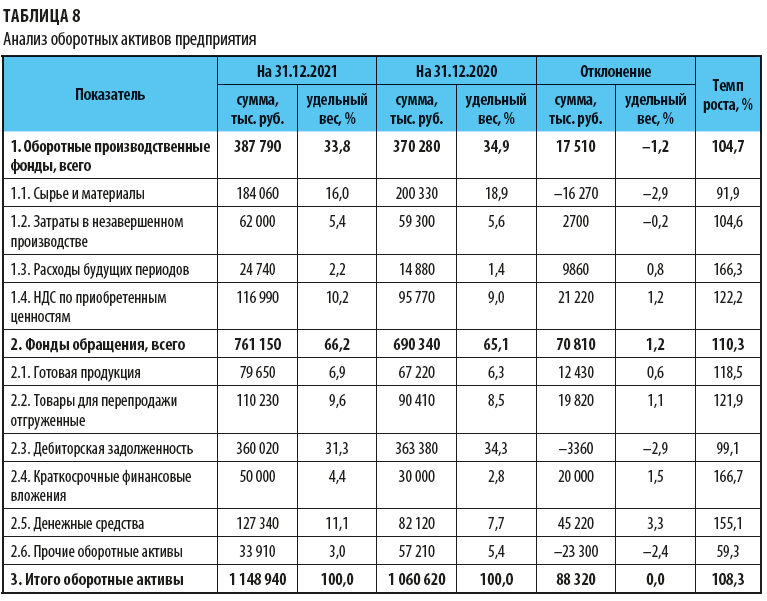

Проведем детальный анализ состояния оборотных активов предприятия. На основе данных бухгалтерского баланса рассчитаем показатели состава, структуры и динамики оборотных активов компании (табл. 8).

Согласно данным табл. 8 общий размер оборотных активов за 2021 г. увеличился на 88 320 тыс. руб., или на 8,3 %. При общем росте стоимости имущества на 58 840 тыс. руб. (см. п. 1 табл. 6) это позитивный факт.

Положительные факты динамики структуры оборотных активов:

• снижение объема сырья и материалов на 16 270 тыс. руб., или на 8,1 %, что повышает оборачиваемость оборотных фондов и увеличивает деловую активность предприятия;

• стабильный уровень затрат в незавершенном производстве (5,4–5,6 %) свидетельствует о ритмичности производственных процессов;

• рост объема отгруженных товаров на 19 820 тыс. руб., или на 21,9 %, отражает улучшение коммерческой деятельности компании в части реализации товаров для перепродажи;

Вместе с этим структура оборотных активов характеризуется и рядом отрицательных фактов, требующих дополнительного внимания:

• рост расходов будущих периодов более чем в 1,5 раза (на 9860 тыс. руб., или на 66,3 %), что увеличивает продолжительность производственного цикла и снижает оборачиваемость оборотных активов;

• рост объемов готовой продукции на складе на 12 430 тыс. руб., или на 18,5 %, что отражает снижение объемов реализации продукции собственного производства и затоваривание готовой продукцией на складе.

Таким образом, в 2021 г. объемы реализации товаров для перепродажи увеличились (на 21,9 %), а продукции собственного производства, наоборот, сократились (на 18,5 %). Этот факт требует дополнительного анализа и разработки мероприятий по стимулированию сбыта собственной продукции;

• значительный рост объемов денежных средств на счетах в банках с 82 120 тыс. руб. до 127 340 тыс. руб., или на 45 220 тыс. руб. (прирост 55,1 %), повышает платежеспособность предприятия, но одновременно отвлекает финансовые ресурсы из оборота, что замедляет оборачиваемость оборотных средств. Эта ситуация требует дополнительного анализа и оптимизации объема денежных средств на счетах в банках.

Анализ состояния оборотных активов ООО «Термопласт» показал в целом рациональную их структуру и отдельные отрицательные факты динамики некоторых показателей.

Чтобы улучшить состояние оборотных активов, компании необходимо:

• сократить расходы будущих периодов;

• повысить объемы реализации продукции собственного производства;

• оптимизировать размер денежных средств на счетах в банках.

Резюме

• Сложившаяся непростая экономическая ситуация требует максимальной эффективности в размещении и использовании имущественных ресурсов предприятия. Но компаний с идеальной структурой имущества нет.

• Чтобы выяснить, где именно есть проблемы, необходимо провести комплексный анализ состояния, структуры и динамики имущественного положения, который позволит найти проблемные зоны, связанные с отвлечением ресурсов из операционного цикла или низкой их отдачей. На основе этой информации можно будет разработать пути решения выявленных проблем и внести изменения в инвестиционную, инновационную, и производственную политику компании.

Статья опубликована в журнале «Справочник экономиста» № 5, 2022.

Анализ — важнейший элемент оценки имущественного состояния предприятия, поэтому ему необходимо уделить достаточно внимания. В данной статье рассматриваются различные методы анализа, позволяющие оценить состояние предприятия с точки зрения имущества.

Ключевые слова: имущественное положение, метод, методика, активы, горизонтальный и вертикальный анализ

Наиболее значимыми типами анализа имущественного положения предприятия является вертикальный и горизонтальный анализ. Горизонтальный анализ заключается в том, чтобы сопоставить финансовые данные организации за два предшествующих года, используя при этом относительные и абсолютные показатели, с целью сделать определенные выводы. Вертикальный анализ позволяет получить информацию о структуре бухгалтерского баланса и отчетов на данный момент времени и проанализировать динамику самой структуры. Технология такого анализа состоит в принятии за 100 % выручки (если анализируется прибыль) и суммы активов (если анализируется баланс), при этом каждая статья баланса или финансового отчета представляется в виде доли (в процентах) от базового значения.

Показатель чистых активов же стоит отметить как показатель, который зафиксирован в Федеральном законе «Об оценочной деятельности в Российской Федерации». Чистые активы — это величина активов организации, которую можно определить путем вычитания из суммы активов и пассивов, принимаемых к расчету. Формула исчисления чистых активов имеет следующий вид:

![]()

где: ЧА — чистые активы; АПР и ППР- активы и пассивы, принимаемые в расчет.

Показатель ликвидности баланса говорит о финансовой устойчивости организации, его нужно рассматривать со стороны степени покрытия обязательств организации активами, срок превращения которых должен соответствовать сроку погашения обязательств предприятия. Существует 4 коэффициента, позволяющих определить ликвидность баланса:

1) коэффициент текущей ликвидности показывает наличие средств организации, которые можно использовать в целях погашения обязательств. Формула для вычисления:

![]()

В случае если данный коэффициент будет более 2-3, то такой факт будет свидетельствовать о нерациональном использовании средств организации.

2) коэффициент быстрой ликвидности показывает, насколько средства организации покрывают краткосрочную задолженность. Формула:

![]()

Для этого показателя наиболее желательны такие значения: 0,7-0,8 и до 1,5.

3) коэффициент абсолютной ликвидности может сказать о том, какую часть задолженности организация может погасить сразу. Формула:

![]()

Наиболее желательно значение не ниже 0,2.

4) коэффициент обеспеченности собственными средствами отражает достаточность собственных оборотных средств у организации, которые необходимы для его финансовой устойчивости. Формула:

![]()

Значение не должно быть больше или равно единице.

В данных формулах были использованы следующие элементы:

– А1 — наиболее ликвидные активы;

– А2 — быстро реализуемые активы;

– А3 — медленно реализуемые;

– А4 — труднореализуемые;

– П1 — наиболее срочные обязательства;

– П2 — краткосрочные пассивы;

– П3 — долгосрочные;

– П4 — постоянные.

Баланс можно считать активным, если выполняется следующее условие:

![]()

![]()

![]()

![]()

Следующий показатель — соотношение основных и оборотных средств. Он исчисляется следующим образом:

![]()

Минимальное значение для данного показателя 0,5. Превышение этого значения говорит о повышенном уровне производственных возможностей организации.

Еще один показатель, который может определить финансовое состояние организации — это соотношение дебета и кредита. Это тип показателя аналогичен с предыдущим по результату. То есть в этом случае превышение дебета над кредитом является наиболее благоприятным исходом, однако превышение кредита над дебетом может сказать о больших задолженностях организации перед кредиторами.

Метод анализа предусматривает ряд методик аналитического исследования. Но прежде всего, стоит определить, что именно понимается под этим термином. Методика — это совокупность аналитических способов, определенных правил для практического выполнения анализа имущественного положения организации.

Различают общую и частную методики анализа, причем общая представляет собой систему исследования, которая используется одинаково при изучении разных объектов экономики в различных ее отраслях. А частные методики конкретизируют общую относительно определенных отраслей экономики, типов производства, объектов исследования и видов анализа. Однако любая методика анализа будет представлять собой указания или советы по исполнению аналитического исследования. Она содержит такие моменты как:

– источники данных, на основании которых следует проводить анализ;

– советы по последовательности проведения анализа;

– описание приемов исследования анализируемых объектов;

– указания по информационному обеспечению;

– рекомендации по оформлению результатов анализа.

Существует множество методик как в отечественной, так и в зарубежной практике. Рассмотрим некоторые из них.

Целями и задачами по Киселеву М.В. являются: анализ тенденции развития организации за несколько лет и выявление наиболее острых проблем, обобщенное представление о качественных изменениях в структуре средств и их источников. Объектами исследователь считал непосредственно имущество предприятия и источники его формирования. При этом он выделял следующие приемы исследования: вертикальный и горизонтальный анализ, сравнительный аналитический баланс.

Ковалев В.В. считал наиболее важной целью повышение реальности оценок имущества и представление баланса в такой форме, которая облегчала бы расчет аналитических коэффициентов и наглядность. Он использовал такие показатели как:

1) изменение валюты баланса;

2) доля внеоборотных активов;

3) структура основных средств;

4) доля заемных средств;

5) соотношение собственных и заемных средств.

Помимо вертикального и горизонтального анализа ученый использовал построение аналитического баланса нетто, который и включает в себя анализ других статей баланса: капитала и обязательств.

Считается, что для наиболее общей оценки имущества предприятия лучше использовать методику Киселева М.В., так как именно в ней используется сравнительный аналитический баланс. Аналитический баланс, по мнению Блатова Н.А., полезен тем, что систематизирует расчеты, которые обычно совершает аналитик при ознакомлении с балансом. Такой баланс позволяет дать общее представление о динамике изменений, а также о качественных изменениях в структуре средств.

Таким образом, изучив основные направления анализа имущественного положения организации, можно сделать вывод: многие авторы, проводящие исследование имущества предприятия, анализируют бухгалтерский баланс, который считается основным источником информации об имущественном положении организации. Стоит отметить, что любой финансовый анализ не обходится без анализа бухгалтерской финансовой отчетности, это говорит о его важности в определении эффективности работы предприятия.

Литература:

1 Каспир Г.Я. Анализ финансово-хозяйственной деятельности предприятия. — М.: Лаборатория Книги, 2011. — 211 с.

2 Савицкая Г.В. Анализ хозяйственной деятельности: Учебник / Г.В. Савицкая — М.: ИНФРА-М, 2005. — 425 с. ISBN 5-16-001955-3.

3 Шабалкина Л.А. Анализ эффективности использования основных средств предприятия. — М.: Лаборатория Книги, 2010. — 82с.

Основные термины (генерируются автоматически): горизонтальный анализ, актив, имущественное положение организации, показатель, аналитический баланс, бухгалтерский баланс, вертикальный анализ, имущество предприятия, сравнительный аналитический баланс, структура средств.

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Для анализа имущественного положения предприятия в отечественной и зарубежной практике используется множество методик, сравнительный анализ некоторых из них представлены в таблице 1.

Таблица 1. Сравнительная характеристика методик анализа имущественного положения предприятия

|

Элементы методики |

Киселев М.В. |

Ковалев В.В. |

Савицкая Г.В. |

|

Цели и задачи анализа |

1. Анализ тенденции развития предприятий за ряд лет и выявление наиболее острых проблем 2. Дать наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике этих изменений |

1. Повысить реальность учетных оценок имущества в целом и отдельных его компонентов; 2. Представить баланс в в форме, облегчающей расчет основных аналитических коэффициентов, наглядность и пространственно-временную сопоставимость. |

Цель оценки состава, динамики и структуры активов состоит в оценке тенденций изменения структуры и разработке организационно-экономических механизмов повышения качества их использования |

|

Объекты |

Имущественное положение предприятия, изучение активов и источников их формирования. |

Имущественное и финансовое положение предприятия |

Имущественное положение предприятия, использование активов предприятия |

|

Показатели |

1. Состав и структура основных средств и внеоборотных активов; 2. Показатели состояния и движения основных средств; 3. Структура оборотных средств и оценка их оборачиваемости; 4. Состав собственного капитала и источников их формирования; 5. Оценка динамики и оборачиваемости дебиторской задолженности; 6. Изменение величины и структуры краткосрочных и долгосрочных пассивов 7. Общая оценка имущественного положения предприятия. |

1. Изменение валюты баланса; 2. Доля внеоборотных активов; 3. Структура основных средств; 4. Доля заемных средств в валюте баланса; 5. Соотношение собственных и заемных средств. |

1. Структура капитала; 2. Состав, структура и динамика основного капитала; 3. Состав, структура и динамика оборотных средств; 4. Состояние производственных запасов; 5. Состояние дебиторской задолженности; 6. Остатки денежных средств |

|

Способы и приемы исследования |

Вертикальный и горизонтальный анализ, сравнительный аналитический баланс |

Построение аналитического баланса нетто, вертикальный и горизонтальный анализ. |

Вертикальный и горизонтальный анализ, использование количественных методов исследования, логические способы обработки информации |

В процессе изучения имеющихся литературных источников я пришла к выводу, что большинство авторов, исследуя имущественное и финансовое положение предприятия, проводят анализ бухгалтерского баланса, как основного источника информации об имущественном положении предприятия. Любой финансовый анализ независимо от того, кто его проводит, с какой целью и с помощью каких методов, моделей и приемов базируется на данных бухгалтерской и финансовой отчетности.

Из представленных выше в таблице 1 методик анализа имущественного положения предприятия была выбрана методика Савицкой Г.В. Именно эта методика, по моему мнению, наиболее полно и достоверно отражает все аспекты имущественного положения предприятия. С точки зрения данного автора, финансовое состояние предприятия и его устойчивость в значительной степени зависит от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они приносят. Сведения о размещении капитала, имеющегося в распоряжении предприятия, содержатся в активе баланса. Поэтому целесообразней будет проводить анализ и оценку имущественного положения предприятия на основе анализа разделов I и II актива баланса.

А для общей оценки имущественного положения предприятия была использована методика Киселева М.В., так как именно в этой методике для общей оценки имущественного положения используется сравнительный аналитический баланс. Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Этот сравнительный аналитический баланс дает наиболее общее представление о качественных изменениях в структуре средств и их источников, а также динамике их изменений.

Лекция

3. Анализ имущественного положения

предприятия на основе бухгалтерской

(финансовой) отчетности

Цель и задачи

лекции:

целью данной

лекции является ознакомление слушателей

с критериями и показателями, характеризующими

имущественное положение предприятия,

методами оценки его состояния, а также

оценкой рейтингов на основе произведенных

расчетов имущественного состояния

предприятия.

задачей–

является научить слушателей производить

оценку показателей характеризующих

уровень имущественного состояния и на

их основе осуществлять рейтинговую

оценку имущественного состояния

предприятия за определенный период, а

также разрабатывать рекомендации для

принятия управленческих решений по

улучшению имущественного состояния

предприятия, которое оказывает влияние

на финансовое состояние предприятия,

в целом.

Ключевые слова:

финансовое состояние, имущественное

положение, капитал, собственный и

заемный капитал, инвестиции, активы,

обязательства, рейтинг.

Литература по

теме лекции:

1. Абдукаримов

И.Т., Беспалов М.В. Анализ финансового

состояния и финансовых результатов

предпринимательских структур. Учебное

пособие. – М. ИНФРА-М, 2011. стр. 16 – 28;

2. Абдукаримов

И.Т., Беспалов М.В. Бухгалтерская

(финансовая) отчетность коммерческих

предприятий. Учебное пособие. Стр.118-126.

3. Анализ

финансово-хозяйственной деятельности

предприятия: Учеб. Пособие И.Т. Абдукаримов,

Л.Г. Абдукаримова, В.В. Смагина; Федеральное

агентство по образованию, Тамб. гос.

ун-т им. Г.Р. Державина, 2008. Стр. 122 – 127.

Анализируя

финансовое состояние предприятия,

необходимо изучить его имущественное

положение. Имущество предприятия

характеризуется суммой хозяйственных

средств предприятия и источников их

образования в целом и по их видам, т.е.

финансовые ресурсы (капитал) предприятия,

инвестированные в долгосрочные и

краткосрочные (оборотные) активы.

Имущественное

положение– это сумма и структура

средств и источников по их видам.

Состояние имущества предприятия

определяется показателями, сгруппированными:

хозяйственные средства – по степени

их функционирования и уровню ликвидности,

а Что следует понимать под категорией

«источники образования финансовых

ресурсов – по степени их образования

и срочности погашения. Для оценки

имущественного положения на основе

бухгалтерского баланса определяются

сумма по каждой группе хозяйственных

средств и источников образования

финансовых ресурсов, а также их доля к

общей сумме капитала на начало и конец

отчетного периода и делаются соответствующие

выводы.

Ниже приведены

группы хозяйственных средств и источников

образования финансовых ресурсов,

методика их определения, экономическая

характеристика и влияние каждого из

них на имущественное положение

предприятия.

Величина капитала(Кап.) – сумма хозяйственных средств,

находящихся в распоряжении предприятия,

которая равна итогу бухгалтерского

баланса – нетто:

Кап. = Ф.№ 1, итог баланса.

Величина капитала

характеризует, какими финансовыми

ресурсами и средствами располагает

предприятие на определенную дату (на

начало и конец отчетного периода).

На основе изменения

суммы хозяйственных средств можно

определить увеличение или уменьшение

общей суммы имущества предприятия,

используемого в хозяйственной

деятельности. Изменение суммы хозяйственных

средств необходимо сравнить с изменением

объема производства и реализации

продукции (оказания услуг). Увеличение

величины капитала следует считать

оправданным, когда темп роста объема

производства и реализации продукции

(оказания услуг) превышает темп роста

хозяйственных средств. В этом случае

на один рубль хозяйственных средств

приходится больше произведенной и

реализованной продукции, т.е. повышается

эффективность использования общего

капитала предприятия.

Собственный

капитал(СК) – собственные средства

предприятия на определенную дату,

которые определяются по итогу раздела

3 баланса «Капитал и резервы»

СК = Ф.№ 1, раздел

3.

На основе изменения

собственного капитала можно сделать

выводы об изменении имущественного

положения предприятия. Имущественное

положение считается хорошим (стабильным),

когда:

-

собственный

капитал превышает заемный капитал,

т.е. сумму долгосрочных и краткосрочных

обязательств; -

собственный

капитал превышает внеоборотные

(долгосрочные) активы; -

темп роста

собственного капитала превышает темп

роста объема производства и реализации

продукции (оказания услуг).

При анализе

финансового состояния предприятия

собственный капитал также принято

называть «Постоянные пассивы», в

связи с тем, что собственный капитал, в

процессе хозяйственной деятельности

функционирует постоянно и не возвращается

собственникам. Возврат собственного

капитала может быть осуществлен только

с выходом собственника из компании или

в процессе ликвидации предприятия по

различным причинам.

Привлеченный

капитал(ПК) – это долгосрочные (ДО)

и краткосрочные (ТО) обязательства

предприятия. Он характеризует размер

задолженности предприятия и равен сумме

итогов раздела 4 и 5 бухгалтерского

баланса.

ПК = ДО + ТО.

Превышение доли

привлеченного капитала в общей сумме

хозяйственных средств по сравнению с

собственным капиталом характеризует

зависимость предприятия от инвесторов

и кредиторов, т.е. уровень финансовой

устойчивости предприятия. Чем выше доля

(уровень) привлеченного капитала к общей

сумме хозяйственных средств по сравнению

с уровнем собственного капитала, тем

имущественное состояние неустойчивее,

происходит увеличение зависимости

предприятия от кредиторов и инвесторов,

а также увеличение задолженности

поставщикам, работникам предприятия,

внебюджетным фондам и бюджету по налогам.

Особое значение это имеет в кризисные

периоды.

Привлеченные

инвестиции (Иприв.) – это

привлеченные денежные средства в виде

долгосрочных и краткосрочных займов и

кредитов.

Иприв.= Дол.З

+Дол.Кр. + Крат.З. + Крат.Кр.

В отличие от

привлеченного капитала, привлеченные

инвестиции не включают кредиторскую

задолженность, так как последнее не

входит в категорию «инвестиции».

Имущественное

состояние предприятия следует считать

нормальным, когда сумма и доля привлеченной

инвестиции не превышают сумму и долю

собственного капитала.

Каждое предприятие

должно разумно привлекать инвестиции

для определенных целей и эффективно их

использовать, с таким расчетом, чтобы

с наступлением срока их возврата у

предприятия было достаточно денежных

средств по уплате кредитов и процентов

по ним.

Долгосрочные

обязательства(ДО) – это кредиты и

займы, полученные на длительный период.

Они показываются в пассиве баланса в

разделе 4.

ДО = итог раздела

4 бух. баланска

Как правило,

долгосрочные кредиты и займы берутся

с целью расширения объема производства,

путем приобретения основных средств и

капитальных вложений. Имущественное

состояние предприятия считается

нормальным, когда прирост суммы

долгосрочных обязательств соответствует

приросту основных средств и незавершенного

строительства.

Текущие

обязательства(ТО) иликраткосрочные

пассивы (КР.Пас.),– это задолженность,

которую следует погасить в течение

года. К этой задолженности относятся

краткосрочные займы, кредиты, кредиторская

задолженность, прочие краткосрочные

обязательства.

ТО = Итог раздела

5 бухг. баланса – Доходы будущих периодов.

Имущественное

положение считается нормальным, когда

сумма текущих обязательств значительно

меньше (в 2 раза) суммы текущих (оборотных)

активов. Это объясняется тем, что текущие

активы с наступлением срока оплаты

могут быть покрыты за счет ликвидных

активов, находящихся в оборотных

средствах предприятия.

Кредиторская

задолженность– это часть краткосрочной

задолженности, образованная в процессе

хозяйственной деятельности: задолженность

поставщикам по приобретенным товарам,

задолженность персоналу по оплате

труда, внебюджетным фондам, бюджету по

налогам.

Кред. зад. = итог

разд.5 бухг. баланса

Большая сумма и

доля кредиторской задолженности в общей

сумме хозяйственных средств, наличие

просроченной кредиторской задолженности

являются результатом несвоевременных

расчетов с поставщиками, персоналом

предприятия, бюджетом по налогам и

внебюджетными фондами. Все это может

быть в результате ухудшения

финансово-хозяйственной деятельности

предприятия и плохой организации

расчетно-платежной дисциплины.

Кроме того, для

оценки имущественного положения

предприятия все источники образования

финансовых ресурсов следует сгруппировать

по степени их погашения: постоянные,

долгосрочные и краткосрочные пассивы,

а также наиболее срочные обязательства.

Долгосрочные

пассивы(Дол.Пас.) – долгосрочные

кредиты и заемные средства, задолженность

перед учредителями по выплате доходов,

доходы будущих периодов, резервы

предстоящих расходов.

Дол.Пас. = Ф №1

итог Раз. 4.+ Зучред. + Дох.буд

пер. + Рез.пред расх.

На практике

долгосрочные пассивы еще принято

называть «приравненными к собственным

средствам пассивами»потому, что эти

средства предприятиями могут использоваться

более одного года в образовании и

использовании долгосрочных и текущих

активов.

Наиболее срочные

обязательства (НСр.Об.) – кредиторская

задолженность (Ф № 1), а также ссуды,

не погашенные в срок (если таковые

имеются по данным бухгалтерского учета).

Имущественное

состояние предприятия считается

нормальным (хорошим), когда наиболее

ликвидные активы (денежные средства,

краткосрочные финансовые вложения)

равны или превышают наиболее срочные

обязательства. В данном случае предприятие

считается платежеспособным.

Долгосрочные

активы (ДА), их приятно называть

«иммобилизованные активы», – это сумма

основных средств и прочих внеоборотных

активов, которые в отличие от оборотных

средств (мобильных активов) обращаются

медленнее и определяются по итогу

раздела 1 актива баланса.

Имущественное

состояние считается нормальным (хорошим),

когда сумма долгосрочных активов не

превышает сумму собственных средств

предприятия, а их доля в общей сумме

хозяйственных средств не более 50,0 %.

Это объясняется тем, что долгосрочные

активы должны полностью формироваться

за счет собственных средств и постоянных

пассивов. Основная сумма хозяйственных

средств должна находиться в мобильных

активах, что будет способствовать более

ускоренному обороту капитала в целом.

Материальные и

финансовые инвестиционные вложения

(Инв. мат. и фин.) – это

долгосрочные и краткосрочные вложения

(инвестиции) материальных (сдача в

аренду, лизинг, прокат) и денежных средств

(ценные бумаги, предоставленные займы,

вложение в уставные капиталы других

организаций) в доходные активы других

организаций.

Инв. мат. и фин.

= Дох. вл. мат. + Фин. влож.

дол. и крат.

Наличие таких

инвестиционных вложений отвлекает

материальные и финансовые ресурсы

предприятия от ее основной деятельности.

Инвестиционные вложения можно считать

нормальными, когда у предприятия

финансовых ресурсов достаточно для ее

основной деятельности и приносимая

прибыль от инвестиционной деятельности

не ниже уровня рентабельности предприятия

и процентных ставок банковского кредита.

Текущие активы

(ТА), или их еще называют «Мобильные

активы», «Оборотные средства», –

характеризуют средства, находящиеся в

запасах, в затратах, денежных средствах

и в дебиторской задолженности. Общая

сумма текущих активов определяется как

итог раздела 2 актива баланса.

Мобильными активами

они называются потому, что в отличие от

основных средств и других внеоборотных

активов могут быть быстрее, чем другие

активы, возвращены в виде денежных

средств, для расчетов с должниками.

Чем выше доля

средств, вложенных в оборотные активы,

тем выше оборачиваемость хозяйственных

средств и эффективность использования

капитала предприятия.

Собственные

средства в обороте

(СОС) – величина собственных средств,

находящихся в обороте. Они определяются

путем прибавления к собственному

капиталу (СК) долгосрочных обязательств

(ДО) и вычитания суммы долгосрочных

активов (ДА):

СОС = СК + ДО – ДА.

Этот же показатель

можно рассчитать как разность между

мобильными (текущими) активами (ТА) и

текущими обязательствами (ТО):

СОС = ТА – ТО.

Имущественное

положение предприятия следует считать

нормальным, когда доля собственных

средств составляет более 50 % всей суммы

оборотных средств.

Функционирующий

капитал(ФК) – величинасобственных

оборотных средств, которые постоянно

участвуют в обороте. Собственные

оборотные средства находятся и в

просроченной дебиторской задолженности,

которая не участвует в обороте длительное

время, она иммобилизована (т. е.

отвлеченаиз оборота). Не участвуют

в обороте и средства, которые находятся

в дебиторской задолженности и будут

возвращены через 12 месяцев после отчетной

даты. Поэтому для определения

функционирующего капитала необходимо

из собственных оборотных средств (СОС)

исключить долгосрочную дебиторскую

задолженность (ДЗдолг.), и

просроченную дебиторскую задолженность

(ПДЗ).

ФК = СОС – ПДЗ –

ДЗдолг..

Имущественное

состояние предприятия считается хорошим,

когда сумма и доля функционирующего

капитала будут стремиться к сумме и

доле собственных средств в обороте. В

данном случае это будет свидетельствовать

о том, что у предприятия незначительная

сумма иммобилизована в долгосрочной и

просроченной дебиторской задолженности.

Производственные

запасы и затраты (ПЗЗ) – это оборотные

средства, находящиеся в производственных

запасах и затратах. В международной

практике их еще называют «товарно-материальные

запасы», сокращенно ТМЗ. В отличие от

быстроликвидных активов они медленнее

обращаются и не могут быть немедленно

использованы для покрытия текущих

обязательств:

ПЗЗ = Произ.запасы

+ Незавер.произ. + Гот.прод.+

Тов.для реал. +

Расх.будущих периодов.

Имущественное

состояние считается нормальным, когда

сумма и доля производственных запасов

и затрат не превышают сумму и долю

собственных средств в обороте. В данном

случае собственных средств у предприятия

достаточно для покрытия

материально-производственных запасов.

Дебиторская

задолженность –это сумма долгов,

причитающихся предприятию, т.е. временно

отвлеченные средства из оборота.

Увеличение

дебиторской задолженности, в особенности

долгосрочной, т.е. возврат которых

ожидается после 12 месяцев, и просроченной

задолженности приводит к иммобилизации

оборотных средств, ухудшению имущественного

положения предприятия.

Для оценки

имущественного положения предприятия

необходимо также все активы сгруппировать

по степени их ликвидности, т.е. возможности

превращения в денежные средства:

труднореализуемые, медленнореализуемые,

быстроликвидные и наиболее ликвидные

активы.

Труднореализуемые

активы (Тр.Р.Акт.) – это средства,

которые почти невозможно использовать

для покрытия краткосрочной задолженности.

К ним относятся – сумма долгосрочных

активов (итог раздела 1 актива баланса)

и просроченная дебиторская задолженность.

Тр.Р.Акт. = ДА +

Деб.З. проср.

Увеличение

труднореализуемых активов в общей сумме

капитала, превышение их суммы по сравнению

с собственным капиталом и текущими

активами ухудшают имущественное

состояние предприятия, так как приводят

к тому, что для их покрытия были

использованы привлеченные средства. С

наступлением срока возврата привлеченных

средств предприятие может оказаться в

затруднительном положении с денежными

средствами.

Медленнореализуемые

активы (Мед.Р.А.) – это средства, которые

можно использовать для покрытия

задолженностей после их подготовки и

реализации (материально-производственные

запасы за минусом готовой продукции,

товаров для перепродажи и суммы товаров

отгруженных) , а также дебиторская

задолженность, платежи по которой

ожидаются более чем через 12 месяцев

после отчетного года.

Мед.Р.А. = МПЗ –

Гот. пр. – Тов. реал. –Тов. отг. +

Деб. зад.долг.

Или

Мед. Р.А. = Произ.запасы

+ Незавер.произ. + Деб. зад.долг.

Увеличение суммы

и доли медленнореализуемых активов в

общей сумме хозяйственных средств

приводит к иммобилизации средств

предприятия, замедлению оборачиваемости

оборотных средств и снижению эффективности

использования капитала.

Быстроликвидные

активы(БЛА) – это средства, которые

в ближайшее время можно направить для

покрытия краткосрочных обязательств.

К ним относятся готовая продукция,

товары для перепродажи и отгруженные,

а также краткосрочная дебиторская

задолженность, т.е. платежи по которой

ожидаются в течение 12 месяцев после

отчетной даты.

БЛА = Гот. пр. + Тов.

реал. + Тов. отг. + Деб. зад.крат.

Увеличение суммы

и доли быстроликвидных активов улучшает

имущественное положение предприятия,

так как способствует своевременному

расчету по обязательствам, т.е. повышается

уровень ликвидности предприятия.

Наиболее ликвидные

активы(Наиб. Л. Акт.) – к ним относятся

все денежные средства и краткосрочные

финансовые вложения.

Наиб.Л.Акт. = ДС +

Фин.Вл.крат.

Наличие наиболее

ликвидных активов в достаточном

количестве для расчетов с наиболее

срочными обязательствами дает возможность

предприятию своевременно рассчитываться

с обязательствами, по которым наступает

срок оплаты, т.е. предприятие считается

платежеспособным. Однако чрезмерно

большая сумма и доля наиболее ликвидных

активов в общей сумме хозяйственных

средств может привести к замедлению

оборачиваемости средств предприятия,

так как «деньги должны работать».

На

основании показателей имущественного

положения можно сделать вывод о его

качественном состоянии и изменении в

структуре хозяйственных средств и их

источников.

Качественное

состояние, т.е. каков рейтинг имущественного

положения предприятия можно оценить

как: «стабильное», «нестабильное» и

«критическое».

В

таблице 2.1 приведены более подробные

значения по каждому показателю

качественного состояния имущественного

положения.

Таблица 2.1

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #